SpaceX đang thao túng Nasdaq trên bàn đàm phán, Hyperliquid đã lật bàn

- Quan điểm cốt lõi: Đại diện bởi các kỳ lân siêu cấp như SpaceX, cấu trúc thị trường vốn đang trải qua những thay đổi sâu sắc: thị trường vốn tư nhân đã có thể cung cấp nguồn vốn đầy đủ, động cơ cốt lõi thúc đẩy niêm yết đang chuyển từ huy động vốn sang cung cấp tính thanh khoản cho nhân viên và VC, và quan trọng hơn, để giành lợi thế cấu trúc là "nền tảng nắm giữ vĩnh viễn" từ các quỹ chỉ số thụ động.

- Yếu tố then chốt:

- Dịch chuyển cửa sổ huy động vốn: Các công ty như Revolut (750 tỷ USD), Stripe (1590 tỷ USD) đã huy động được vốn khổng lồ thông qua thị trường tư nhân, chứng minh rằng huy động vốn trên thị trường công khai không còn là lựa chọn duy nhất hoặc ưu tiên cho các công ty tăng trưởng cao.

- Tái cấu trúc động cơ niêm yết: Tính thanh khoản cho quyền chọn cổ phiếu nhân viên và việc thoái vốn của các nhà đầu tư mạo hiểm (VC) là nhu cầu cơ bản để niêm yết, nhưng sự trỗi dậy của đầu tư theo chỉ số đã mang lại một biến số cốt lõi mới.

- Trọng lượng của quỹ thụ động: Tính đến tháng 3/2025, quy mô tài sản được quản lý bởi các quỹ thụ động tại Mỹ lần đầu tiên vượt qua các quỹ chủ động, cơ chế theo dõi chỉ số mang tính máy móc của chúng cung cấp một lượng nắm giữ ổn định, khổng lồ như "vật nặng giữ thăng bằng" cho các cổ phiếu thành phần.

- Quy tắc nhường bước cho sức mạnh: SpaceX với định giá kỳ vọng 1,75 nghìn tỷ USD đã yêu cầu Nasdaq sửa đổi quy tắc để đẩy nhanh việc đưa nó vào chỉ số Nasdaq 100, làm nổi bật quyền thương lượng của các siêu công ty đối với hệ thống chỉ số.

- Lo ngại và chuyển đổi của các sàn giao dịch: Đối mặt với sự trỗi dậy của các giao thức trên chuỗi như Hyperliquid về khối lượng giao dịch phái sinh, các sàn giao dịch truyền thống (như ICE, công ty mẹ của NYSE) đang định vị cho tương lai bằng cách đầu tư vào các nền tảng tiền mã hóa (như OKX, Polymarket) để phòng thủ trước sự suy yếu vị thế "người gác cổng" của họ.

- Thách thức từ cơ sở hạ tầng trên chuỗi: Các sàn giao dịch phi tập trung (DEX) như Hyperliquid đã có thể cung cấp giao dịh hợp đồng vĩnh viễn trên chuỗi cho các chỉ số chứng khoán chính, và thu hút các nhà giao dịch chuyên nghiệp với các đặc tính như giao dịch 24/7, đang dần xâm lấn nghiệp vụ của các sàn giao dịch truyền thống từ rìa.

Tác giả gốc: Kaori

Ngày 8 tháng 2 năm 1971, hệ thống Nasdaq chính thức đi vào hoạt động.

Không có sàn giao dịch, không có nghi thức khai trương, nó chỉ là một hệ thống đầu cuối báo giá điện tử, kết nối các nhà môi giới giao dịch phi tập trung trên khắp nước Mỹ thành một mạng lưới. Các nhà môi giới của Sở Giao dịch Chứng khoán New York (NYSE) nhìn thoáng qua và không coi đó là vấn đề. Trong hai trăm năm, quy tắc giao dịch chứng khoán là bạn bước vào tòa nhà đó, đứng trên sàn giao dịch đó, và ra giá mặt đối mặt. Một màn hình có thể thay đổi được điều gì?

Hai mươi năm sau, Intel, Microsoft, Apple lần lượt niêm yết trên Nasdaq, thời đại cổ phiếu công nghệ đã viết lại bản đồ Phố Wall. NYSE bắt đầu đuổi theo, năm 2006 mua lại nền tảng giao dịch điện tử Archipelago.

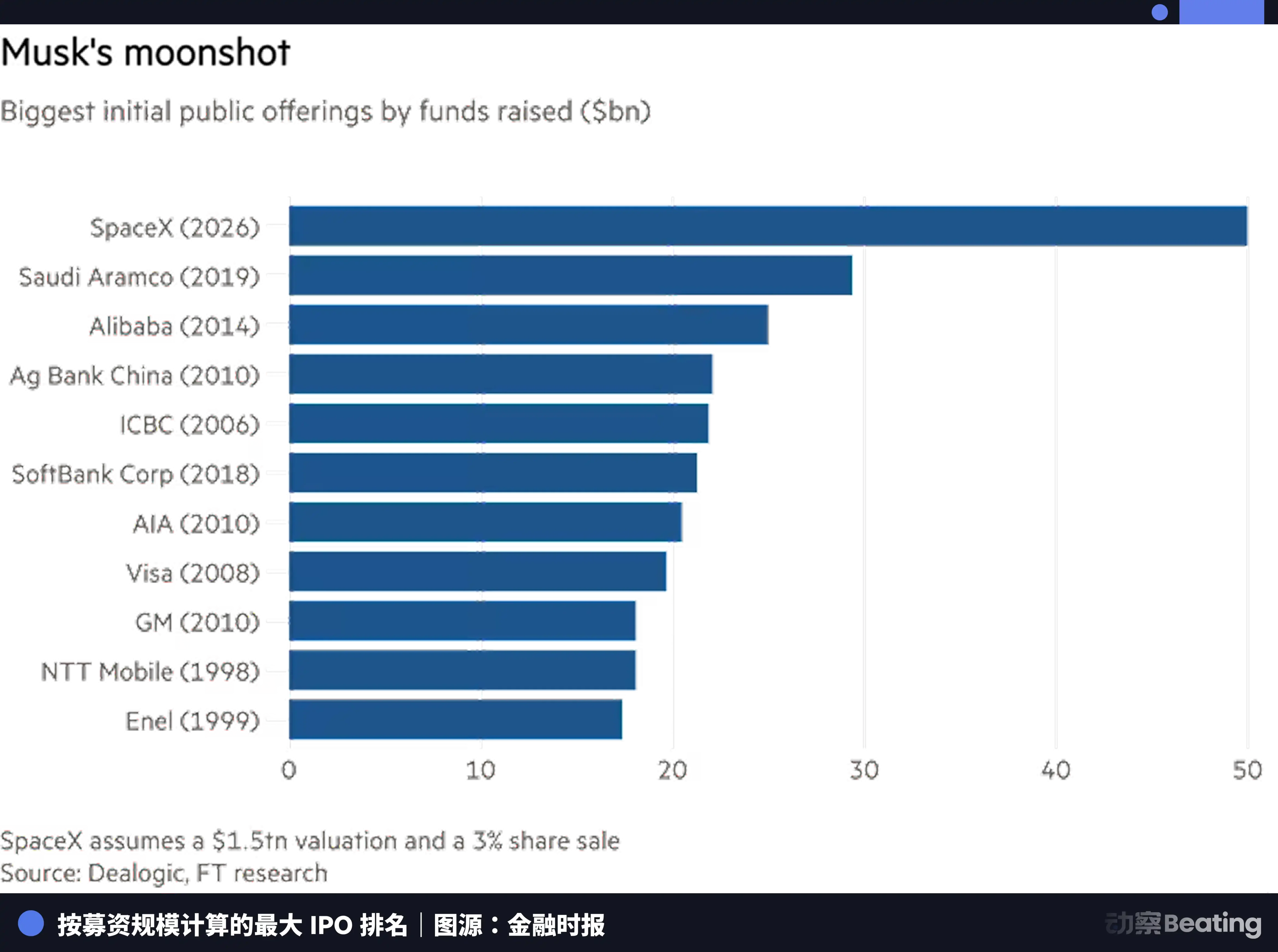

Lại thêm hai mươi năm nữa, đến năm 2026, SpaceX đang đàm phán với Nasdaq, yêu cầu được đưa vào chỉ số Nasdaq 100 trong vòng 15 ngày giao dịch sau khi niêm yết. Nếu không đáp ứng được, họ có thể chuyển sang NYSE.

Mỗi lần, các quy tắc đều nhường bước trước những thế lực đủ lớn, nhưng lần này khác với những lần trước.

Sự trỗi dậy của Nasdaq năm 1971 là việc một loại sàn giao dịch mới sử dụng công nghệ để thay đổi các quy tắc cũ. Sự chuyển đổi của NYSE năm 2006 là việc một sàn giao dịch cũ đầu hàng trước công nghệ mới. Còn cảnh tượng năm 2026 này, là một công ty chưa niêm yết yêu cầu một hệ thống thị trường có lịch sử hai trăm năm sửa đổi quy trình cho họ.

Đây không chỉ là câu chuyện về việc SpaceX lên sàn, mà còn là một mặt cắt cho thấy sự thay đổi trong hướng lực hấp dẫn của thị trường vốn.

Cửa sổ huy động vốn không còn là độc quyền của IPO

Mục đích của việc lên sàn là gì? Câu trả lời trong sách giáo khoa là huy động vốn.

Câu trả lời này là chính xác vào những năm 1990. Khi đó, thị trường công khai gần như là nơi duy nhất có thể cung cấp vốn dài hạn quy mô lớn cho doanh nghiệp. SoftBank chưa thành lập Quỹ Tầm nhìn, các quỹ tài sản có chủ quyền không chạm vào cổ phiếu công nghệ, thị trường thứ cấp tư nhân hầu như không tồn tại. Muốn có số tiền thực sự lớn, chỉ có một con đường: gõ cửa sàn giao dịch, chấp nhận kiểm toán, thẩm tra, định giá, và sau đó cầu nguyện cho roadshow suôn sẻ.

Microsoft niêm yết trên Nasdaq vào ngày 13 tháng 3 năm 1986, huy động được 61 triệu USD, vốn hóa thị trường khoảng 777 triệu USD. Khi đó doanh thu hàng năm của công ty chưa đến 200 triệu USD. Họ cần số tiền đó để mở rộng dòng sản phẩm, tuyển dụng kỹ sư, chiếm vị thế tiêu chuẩn cho hệ điều hành PC.

Bốn mươi năm sau, logic này không còn là câu trả lời duy nhất.

SoftBank Vision Fund, Tiger Global, Coatue, a16z… cả một hệ sinh thái vốn tổ chức đã đẩy lượng đạn dược của thị trường tư nhân lên một quy mô chưa từng có. Một công ty có thể phát triển trên thị trường tư nhân cho đến khi đạt định giá 500 tỷ USD hoặc cao hơn, toàn bộ quá trình không chạm vào thị trường công khai.

Revolut là minh chứng trực tiếp nhất. Ngày 24 tháng 11 năm 2025, ngân hàng số London này đã hoàn thành một vòng chuyển nhượng cổ phần thứ cấp, định giá đạt 75 tỷ USD. Các nhà đầu tư dẫn đầu bao gồm Coatue, Greenoaks, Dragoneer và Fidelity, những bên tham gia bao gồm a16z, Franklin Templeton, thậm chí cả bộ phận đầu tư mạo hiểm của Nvidia là NVentures.

Doanh thu cả năm 2024 là 40 tỷ USD, tăng 72% so với cùng kỳ, lợi nhuận trước thuế 1,4 tỷ USD. CEO Nik Storonsky khi được hỏi về lộ trình IPO đã nói: Chúng tôi đang xây dựng ngân hàng toàn cầu thực sự đầu tiên trên thế giới, IPO không phải là ưu tiên.

75 tỷ USD là khái niệm gì? Con số này vượt quá vốn hóa thị trường của Barclays, Deutsche Bank, Lloyds Bank trên thị trường công khai. Một công ty tư nhân trong một giao dịch tư nhân đã nhận được định giá cao hơn các ngân hàng đã niêm yết.

Và gần đây còn có tin đồn rằng Revolut sẽ thực hiện một đợt bán cổ phần thứ cấp khác vào nửa cuối năm 2026, với định giá 100 tỷ USD.

SpaceX đã hoàn thành bố trí tương tự sớm hơn, các vòng tài trợ tư nhân của họ bao phủ tất cả nhu cầu vốn cho ba dòng sản phẩm: phát triển tên lửa, triển khai Starlink và khám phá không gian sâu. Theo Reuters, SpaceX dự định IPO với định giá khoảng 1,75 nghìn tỷ USD. Nếu lên sàn, nó sẽ trở thành IPO có quy mô huy động vốn lớn nhất trong lịch sử, và trực tiếp lọt vào top 6 vốn hóa thị trường toàn nước Mỹ, chỉ sau Nvidia, Apple, Microsoft, Amazon và Alphabet.

Còn có Stripe, công ty thanh toán này xử lý khối lượng giao dịch 1,9 nghìn tỷ USD vào năm 2025, tăng 34%. Tháng 2 năm 2026, thông qua một vòng mua lại cổ phần của nhân viên, định giá đạt 159 tỷ USD. Đồng sáng lập John Collison đã nói rất thẳng thắn trong một cuộc phỏng vấn: IPO đối với chúng tôi chỉ là một 'giải pháp đang tìm kiếm vấn đề'.

Những công ty này không lên sàn, không phải vì môi trường thị trường không tốt, mà vì họ không còn quá khẩn cấp cần tiền từ thị trường công khai. Thị trường tư nhân cung cấp nguồn vốn quy mô tương đương, kèm theo ít ràng buộc quy định và yêu cầu công bố thông tin hơn.

Nhưng không cần tiền không có nghĩa là không cần lên sàn.

Vào chỉ số, chiến lợi phẩm thực sự

Huy động vốn chỉ là động cơ đầu tiên của việc lên sàn, thứ hai là tính thanh khoản cho con người.

Nội bộ SpaceX có hàng nghìn nhân viên nắm giữ quyền chọn và RSU, công ty trong vài năm qua đã thông qua tender offer để cho phép một số nhân viên chốt lời sớm, nhưng cách này có giới hạn hạn mức, tần suất, và định giá do công ty chủ đạo, không phải định giá thị trường.

Đối với một công ty có hàng chục nghìn nhân viên, đường ống này quá hẹp. Chỉ có thị trường công khai mới cung cấp lối thoát thanh khoản thực sự, liên tục và được định giá bởi thị trường.

Áp lực tương tự cũng tồn tại ở phía VC. Danh sách cổ đông của Revolut có a16z, Fidelity, Coatue, các LP của những quỹ này cần không phải là sự tăng trưởng định giá trên giấy, mà là lợi nhuận bằng tiền mặt thực tế. Thị trường thứ cấp tư nhân có thể giải quyết một phần nhu cầu thoái vốn, nhưng quy mô và hiệu quả kém xa thị trường công khai. Quỹ đến hạn, LP muốn rút tiền ra, sự giàu có trên giấy không tính.

Vì vậy, những công ty này vẫn phải lên sàn, nhưng sự kết hợp các biến số thúc đẩy việc lên sàn đã thay đổi. Nhu cầu huy động vốn giảm mạnh, tính thanh khoản cho nhân viên và thoái vốn VC vẫn là nhu cầu thiết yếu, và trên những động cơ truyền thống này, một lực lượng cấu trúc trong mười năm qua bị đa số đánh giá thấp đang nhanh chóng tăng trọng lượng.

Năm 1975, John Bogle tại Quỹ Vanguard đã thành lập quỹ chỉ số đầu tiên dành cho nhà đầu tư bình thường, theo dõi S&P 500. Phản ứng của Phố Wall là chế nhạo, lựa chọn cổ phiếu chủ động mới là chuyên nghiệp, theo dõi thụ động là chiến lược lười biếng, không ai muốn mua một sản phẩm tầm thường.

Nửa thế kỷ sau, người lười đã thắng.

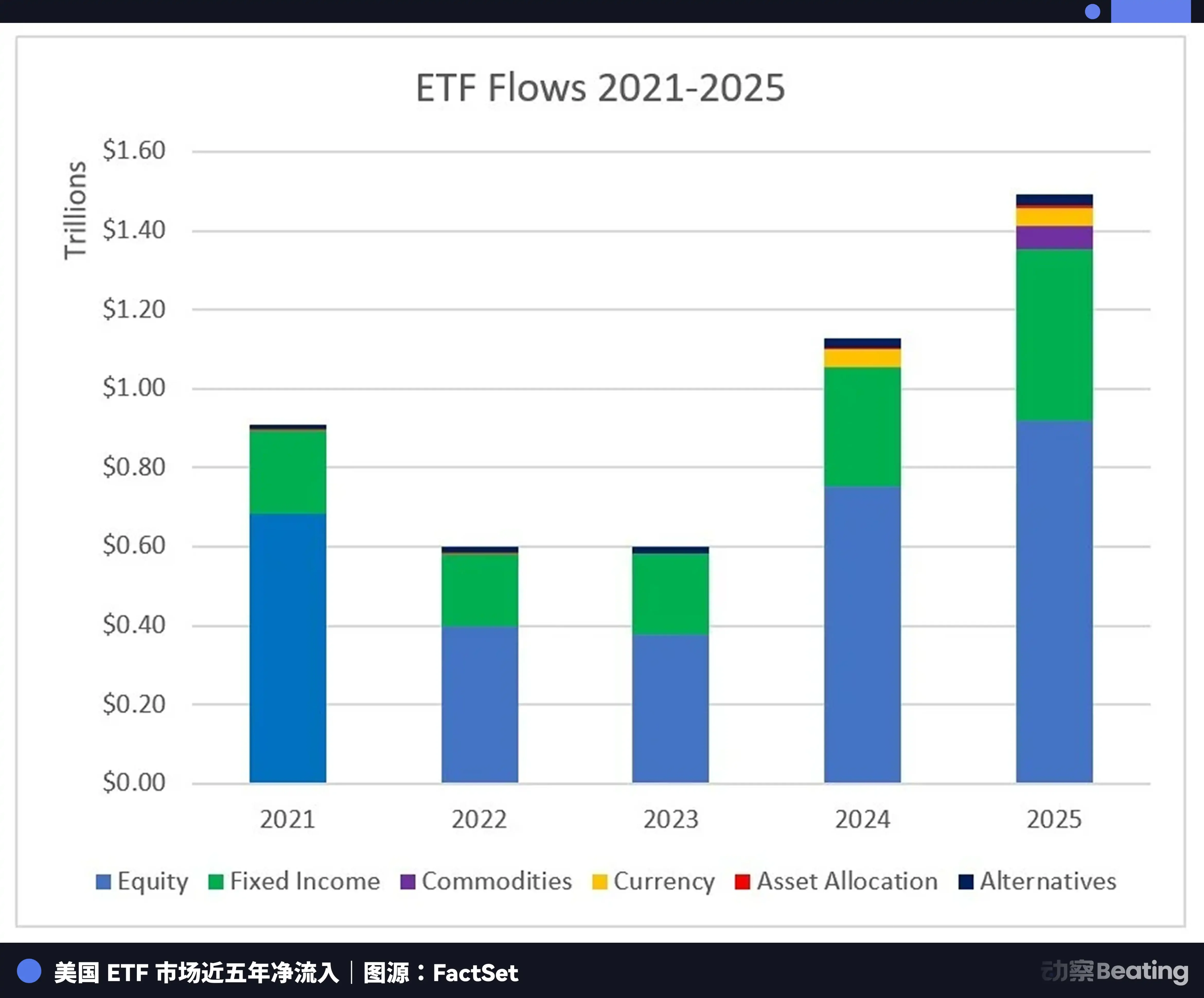

Tính đến tháng 3 năm 2025, tài sản quản lý của các quỹ thụ động Mỹ (bao gồm quỹ tương hỗ và ETF) đạt 15,96 nghìn tỷ USD, chiếm 51% tài sản của toàn ngành quỹ tương hỗ, lần đầu tiên vượt quá quỹ quản lý chủ động. Cả năm 2025, thị trường ETF Mỹ có dòng tiền ròng 1,49 nghìn tỷ USD, lập kỷ lục lịch sử, trong đó ETF vốn chủ sở hữu hấp thụ 923 tỷ USD.

Đằng sau những con số này có một logic máy móc. Một khi một cổ phiếu được đưa vào chỉ số, tất cả các quỹ theo dõi chỉ số đó phải phân bổ theo trọng số. Không có phán đoán chủ quan, không chờ đợi thời cơ, mua vào bắt buộc. Và chỉ cần công ty còn ở trong chỉ số, quỹ sẽ nắm giữ vĩnh viễn.

Một điểm cần làm rõ là, quỹ thụ động là người chấp nhận giá, không phải người định giá. Việc phát hiện giá cổ phiếu vẫn chủ yếu do vốn chủ động thực hiện, phân tích của nhà phân tích, cạnh tranh của nhà giao dịch tổ chức, đặt cược của quỹ phòng hộ.

Nhưng điều quỹ thụ động làm cũng rất quan trọng, nó cung cấp một nền tảng nắm giữ khổng lồ, ổn định, không tùy ý. Nền tảng này sẽ không bán tháo hoảng loạn vì báo cáo tài chính quý không đạt kỳ vọng, sẽ không cắt lỗ vì CEO đăng một tweet, nó là đối trọng.

Đối với một công ty cấp độ như SpaceX, giá trị của đối trọng này có thể định lượng được.

Định giá IPO dự kiến của SpaceX khoảng 1,75 nghìn tỷ USD, sẽ trực tiếp lọt vào top 6 của Nasdaq 100. Theo quy tắc hiện hành, các công ty mới niêm yết thường phải chờ đợi tối đa một năm mới đủ điều kiện được đưa vào các chỉ số chính như S&P 500 hoặc Nasdaq 100. Thời gian chờ đợi này ban đầu là để xác minh liệu công ty có thể chịu được áp lực thanh khoản do việc mua vào quy mô lớn của tổ chức mang lại hay không.

Nhưng đối với SpaceX, thời gian chờ đợi này có nghĩa là, các quỹ theo dõi Nasdaq 100, bao gồm Invesco QQQ quản lý hơn 400 tỷ USD, trong suốt một năm dài không thể phân bổ một trong mười công ty có vốn hóa thị trường lớn nhất toàn cầu, sai số theo dõi sẽ trở nên không thể chấp nhận được.

Áp lực không nằm ở SpaceX, mà ở chính các quỹ chỉ số.

Vì vậy, Nasdaq đã đề xuất quy tắc Fast Entry, nếu vốn hóa thị trường của công ty mới niêm yết có thể lọt vào top 40 thành phần hiện có, thì có thể được đưa vào nhanh sau 15 ngày giao dịch kể từ khi niêm yết. Quy tắc này hiện vẫn đang được phê duyệt, nhưng chính Nasdaq thừa nhận, nó được thiết kế để thu hút các công ty tư nhân định giá cao như SpaceX, Anthropic, OpenAI.

SpaceX đặt việc đưa vào nhanh làm điều kiện tiên quyết để lựa chọn sàn giao dịch, họ có đủ bản lĩnh để làm vậy, bởi vì nhu cầu nội tại của hệ thống chỉ số thụ động đã trao cho họ quyền thương lượng.

Có người sẽ hỏi, nếu mục tiêu cốt lõi là vào chỉ số, tại sao không làm direct listing? Niêm yết trực tiếp tiết kiệm phí bảo lãnh, vẫn có thể lên sàn, vẫn có thể vào chỉ số.

Câu trả lời nằm ở quy mô.

IPO của SpaceX dự kiến huy động hơn 25 tỷ USD, họ cần tạo ra một bảng cân đối kế toán đủ lớn trong ngày đầu tiên niêm yết, để