NYSE cuối cùng cũng tham gia, đây là kết cục của token hóa cổ phiếu hay mùa xuân của các công ty môi giới thân thiện với tiền mã hóa?

- Quan điểm cốt lõi: Sở Giao dịch Chứng khoán New York (NYSE) ra mắt nền tảng giao dịch cổ phiếu trên chuỗi đánh dấu sự chuyển dịch của token hóa cổ phiếu từ giai đoạn thử nghiệm do các dự án tư nhân dẫn dắt sang giai đoạn tiêu chuẩn hóa được hỗ trợ bởi cơ sở hạ tầng chính thức và khuôn khổ quy định, điều này sẽ định hình lại cấu trúc ngành và mang lại lợi ích lâu dài cho các cơ sở hạ tầng kết nối thế giới truyền thống với thế giới trên chuỗi như các công ty môi giới gốc tiền mã hóa.

- Yếu tố then chốt:

- Giải pháp chính thức giải quyết điểm đau cốt lõi: Các nền tảng chính thức như NYSE có thể kết nối trực tiếp với các hệ thống thanh toán bù trừ và lưu ký trưởng thành như DTCC, hỗ trợ tự nhiên các hành vi công ty phức tạp như chia cổ tức, bỏ phiếu, tách/gộp cổ phiếu, đây là những nút thắt kỹ thuật và tuân thủ mà các giải pháp phát hành tư nhân lâu nay khó hoàn thiện.

- Thanh khoản tập trung vào hệ thống chính thức: Sự bảo chứng chính thức sẽ thu hút các công ty thanh toán bù trừ, nhà tạo lập thị trường và các tổ chức lớn, tạo thành lực hút thanh khoản, có thể khiến token cổ phiếu phát hành tư nhân đối mặt với vấn đề thanh khoản không đủ và chi phí tin cậy quá cao.

- Trọng tâm ngành dịch chuyển: Cơ hội chuyển từ "phát hành nhiều token hơn" sang xây dựng cổng người dùng, trải nghiệm giao dịch và cơ sở hạ tầng thanh toán xung quanh token cổ phiếu chính thức, chẳng hạn như các công ty môi giới thân thiện với tiền mã hóa.

- Stablecoin trở thành cổng vào then chốt: Sự thâm nhập của stablecoin sẽ làm giảm rào cản và ma sát cho người dùng toàn cầu tham gia giao dịch cổ phiếu, là nền tảng quan trọng cho sự định hình lại của thế hệ công ty môi giới tiếp theo.

- Quy luật lịch sử dự báo sự định hình lại hệ sinh thái: Nhìn lại lịch sử giao dịch cổ phiếu, mỗi lần di chuyển mô hình giao dịch lớn (như điện tử hóa, internet hóa) đều tạo ra hình thái công ty môi giới hoàn toàn mới, chuỗi hóa sẽ là cửa sổ tái cấu trúc tiếp theo.

Tác giả: Người sáng lập Stablestock Zixi.bnb

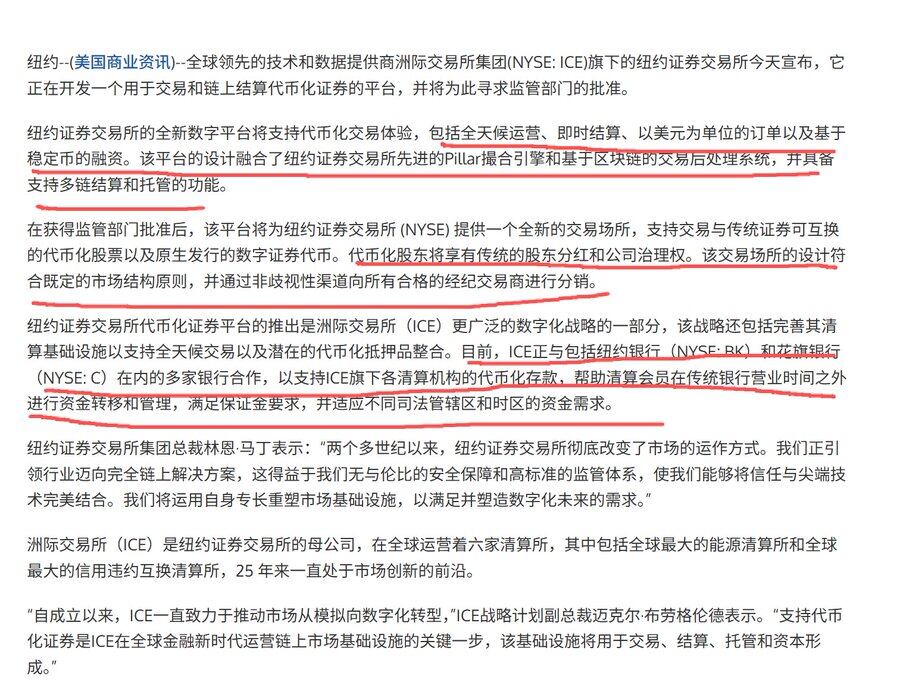

Gần đây, NYSE đã thông báo sẽ xây dựng một nền tảng giao dịch cổ phiếu trên chuỗi hoạt động 24/7. Nói một cách đơn giản: Sắp tới, cổ phiếu Mỹ có thể được giao dịch trên chuỗi suốt ngày đêm.

Sở giao dịch chứng khoán New York sẽ ra mắt nền tảng giao dịch cổ phiếu token hóa

Phản ứng đầu tiên của nhiều người là: "Tuyệt vời! Cuối cùng cổ phiếu cũng sẽ được đưa lên chuỗi hoàn toàn!" "Có phải ai cũng có thể phát hành token cổ phiếu?"

Nhưng nếu bạn thực sự phân tích sự việc này, bạn sẽ nhận ra một kết luận trái ngược với trực giác: Việc NYSE tham gia không có nghĩa là token hóa cổ phiếu trở nên tự do hơn, mà ngược lại có nghĩa là: Thời đại các công ty tư nhân phát hành token cổ phiếu một cách hỗn loạn có thể sắp kết thúc.

1. Nói theo cách dễ hiểu: "Token hóa cổ phiếu" là gì?

Không dùng thuật ngữ chuyên môn, chúng ta hãy dùng một phép ẩn dụ trực quan nhất.

- Cổ phiếu: Bạn nắm giữ một "phần" của một công ty thông qua công ty môi giới.

- Token hóa: Thông qua cơ sở hạ tầng của công ty môi giới, người dùng/tổ chức "đúc" "phần" đó thành token trên blockchain.

Nghe có vẻ tuyệt vời, phải không? Stablestock cũng đã nghĩ như vậy vào giữa năm: Liệu Stablestock có thể tham khảo mô hình Stablecoin, thông qua mô hình công ty môi giới ở lớp dưới để biến cổ phiếu thành Token,

rồi đưa lên chuỗi để giao dịch tự do không? Vấn đề nằm ở đây. Ở giữa sẽ liên quan đến rất nhiều vấn đề về tuân thủ và kỹ thuật.

Tôi có thể đưa ra một số ví dụ: Về mặt tuân thủ, khi bạn không tự có công ty môi giới, bạn không có quyền quản lý tài sản người dùng, người dùng không thể chuyển cổ phiếu vào công ty môi giới, điều này có nghĩa là người dùng chỉ có thể mua từ 0 đến 1; Về mặt kỹ thuật, chúng ta có thể lấy ví dụ về tách/gộp cổ phiếu, sau khi phát hành token cho cổ phiếu được token hóa, một khi cổ phiếu cơ sở thực hiện các thao tác phức tạp như tách/gộp cổ phiếu (trên thực tế, cổ phiếu thường xuyên xảy ra sự kiện tương tự), hợp đồng thông minh rất khó thực hiện các thao tác tách/gộp đối với chúng, một khi oracle hoạt động không chính xác, sẽ gây ra thanh lý người dùng cho các sản phẩm giao dịch như perp/lending.

Trong vài tháng chúng tôi khám phá token hóa cổ phiếu, ngoài những vấn đề trên, chúng tôi còn gặp rất nhiều thách thức kỹ thuật, khiến chúng tôi nhận ra rằng, nền tảng của token hóa cổ phiếu là DTCC hay nói cách khác là Nasdaq/NYSE, chứ không phải công ty phát hành token hóa cổ phiếu. Nếu NYSE/Nasdaq/DTCC không giải quyết vấn đề nền tảng, thì token hóa cổ phiếu sẽ là một lĩnh vực thất bại giữa chừng.

2. Tại sao công ty tư nhân có thể phát hành stablecoin, nhưng không thể phát hành token cổ phiếu?

Khác với stablecoin, token cổ phiếu không phải là thứ mà công ty tư nhân có thể tùy ý phát hành. Lý do stablecoin có thể được phát hành bởi công ty tư nhân là vì "bản thân đồng đô la Mỹ được lưu thông tự do"; còn token cổ phiếu thì không, bởi vì "cổ phiếu không thực sự nằm trong tay công ty môi giới hoặc công ty".

Stablecoin được neo vào đồng đô la Mỹ. Bản thân đồng đô la Mỹ là một tài sản có thể lưu thông tự do, chỉ cần bạn có một tài khoản ngân hàng, bạn có thể nhận tiền, trả tiền, chuyển khoản. Việc phát hành stablecoin, về bản chất, chỉ là thực hiện "chấp nhận thanh toán": người dùng đưa bạn 1 đô la, bạn cho họ 1 stablecoin trên chuỗi; họ có thể đổi stablecoin lấy lại 1 đô la bất cứ lúc nào. Chỉ cần dự trữ là thật, việc thanh toán đáng tin cậy, logic này là hợp lệ. Đô la Mỹ không liên quan đến cổ tức, bỏ phiếu, cũng không tồn tại vấn đề "đăng ký quyền sở hữu", do đó cấu trúc kỹ thuật và pháp lý tương đối đơn giản.

Nhưng cổ phiếu hoàn toàn không như vậy. Cổ phiếu không tồn tại trong một công ty môi giới nào đó, việc đăng ký và lưu ký cuối cùng của nó được tập trung trong hệ thống trung tâm như DTCC. Cổ phiếu bạn mua, đằng sau đại diện cho danh tính cổ đông của công ty, chứ không phải một tài sản có thể chuyển nhượng tùy ý. Việc chuyển nhập và chuyển xuất cổ phiếu cần thanh toán bù trừ, đối chiếu và cập nhật đăng ký, xa hơn rất nhiều so với một lần chuyển khoản đơn giản.

Quan trọng hơn, trong quá trình nắm giữ, cổ phiếu sẽ liên tục xảy ra các sự kiện, như chia cổ tức, bỏ phiếu, tách cổ phiếu, phát hành thêm, v.v. Mỗi lần thay đổi, đều phải có hiệu lực pháp lý và được phản ánh chính xác vào sổ đăng ký cổ đông. Điều này có nghĩa là, việc phát hành token cổ phiếu không phải là "phát hành xong là kết thúc", mà phải chịu trách nhiệm cho toàn bộ vòng đời của cổ phiếu.

Chúng ta có thể lấy ví dụ về việc chuyển nhập/chuyển xuất và tách/gộp cổ phiếu.

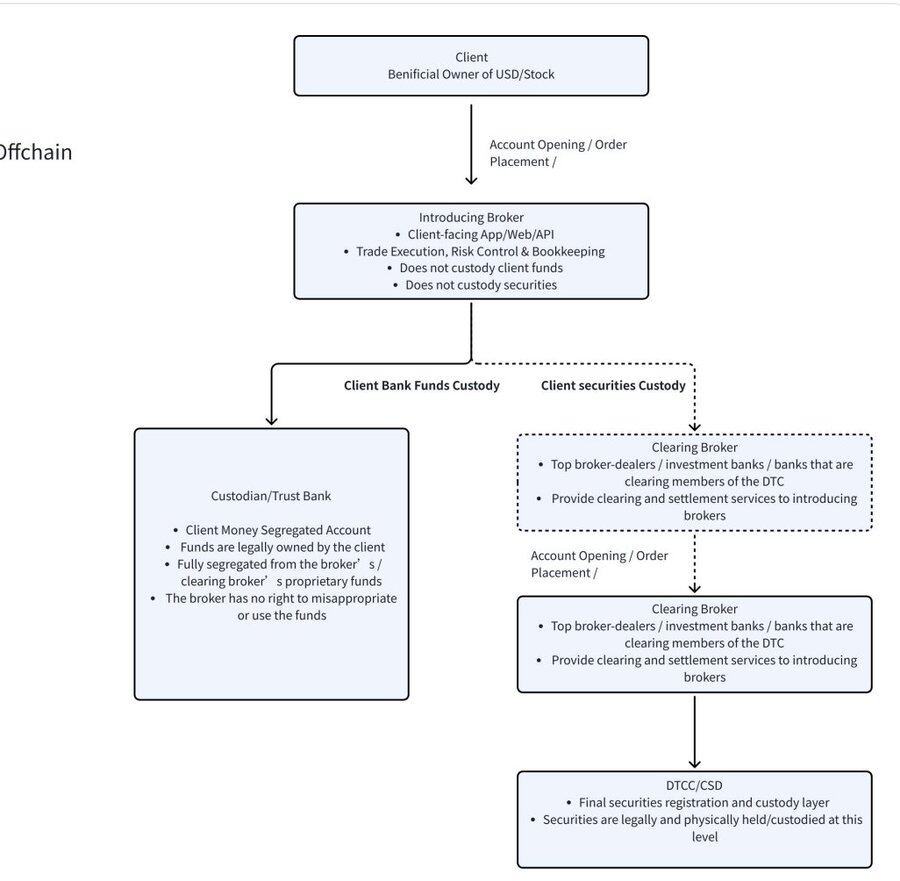

Từ góc độ chuyển nhập/chuyển xuất, có một tài khoản ngân hàng là có thể làm được. Đó là bởi vì dòng vào/ra của đô la Mỹ vốn đã đi qua hệ thống ngân hàng; chuyển nhập/chuyển xuất không cần thông báo cho ai; không cần cập nhật "bảng đăng ký quyền sở hữu" nào. Nhưng cổ phiếu không phải là "tiền", nó sở hữu một hệ thống quan hệ pháp lý và quyền sở hữu hoàn chỉnh. Nhưng nơi cổ phiếu thực sự được lưu giữ, không nằm ở công ty môi giới. Nhiều người nghĩ rằng tôi mua cổ phiếu trong ứng dụng của một công ty môi giới, vậy cổ phiếu có phải nằm ở công ty môi giới đó không? Trên thực tế không phải. Việc đăng ký và lưu ký cuối cùng của cổ phiếu, tập trung tại DTCC (xem sơ đồ luồng cổ phiếu/vốn bên dưới). Danh sách cổ đông của công ty, việc tách/gộp cổ phiếu và bỏ phiếu đều lấy DTCC làm chuẩn. Khác với tiền, việc chuyển nhượng cổ phiếu có nghĩa là quyền sở hữu đã thay đổi, danh sách cổ đông cần được cập nhật, quyền nhận cổ tức, quyền biểu quyết cũng phải thay đổi theo. Đây không đơn giản là chuyển khoản ngân hàng, mà là các công ty môi giới khác nhau cần đối chiếu, hệ thống thanh toán bù trừ cần xác nhận, hệ thống lưu ký trung tâm cần đăng ký. Vì vậy, cổ phiếu chưa bao giờ là một tài sản có thể lưu thông tùy ý. Logic nghiệp vụ hoàn toàn khác với stablecoin.

Luồng tài sản và lưu ký của nhà môi giới

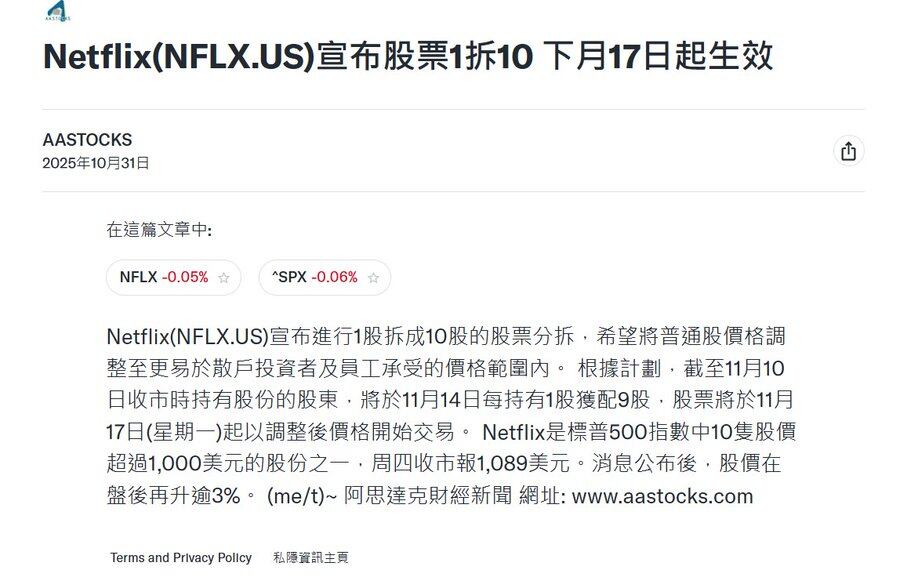

Về mặt hành vi tài sản cũng hoàn toàn khác nhau. Đô la Mỹ chỉ cần để yên. Nhưng cổ phiếu sẽ chia cổ tức, bỏ phiếu, tách/gộp cổ phiếu, sáp nhập, và phát hành thêm. Hãy lấy một ví dụ thực tế nhất, tách cổ phiếu. Netflix đã thông báo tách 1 thành 10 vào ngày 17/11. Giả sử bên phát hành cổ phiếu có 1000 cổ phiếu NFLX trong kho của công ty môi giới (được đăng ký tại DTCC), trước khi tách có 1000 token NFLX lưu thông trên chuỗi. Khi xảy ra tách 1 thành 10, trong broker, cổ phiếu tự động từ 1000 cổ phiếu trở thành 10000 cổ phiếu, không cần bất kỳ thao tác nào, mọi thứ đều được hoàn thành bởi hệ thống thanh toán bù trừ và lưu ký. Nhưng trên chuỗi thì sao? Nghe có vẻ đơn giản, nếu là phát hành thêm cưỡng chế 9000 token NFLX trên chuỗi, tức là người dùng hiện có cứ nắm giữ 1 token sẽ tự động trở thành 10 token. Nhưng vấn đề là ai sẽ thực hiện thao tác này? Ai đảm bảo mỗi địa chỉ được xử lý chính xác? Nếu người dùng đặt token trong DeFi, cho vay, AMM thì sao? Token bị khóa trong hợp đồng thông minh làm sao tách? Ai có thể đảm bảo oracle cung cấp giá chắc chắn xử lý kịp thời (nếu hoàn toàn phụ thuộc vào giá off-chain, sẽ trở thành giá off-chain là 10, nhưng giá trên chuỗi thực tế vẫn là 100)? Nếu không tách token, chỉ thay đổi tỷ lệ quy đổi, tức là 1 token bằng 10 cổ phiếu, thì hệ thống giá rất dễ bị hỗn loạn trong tích tắc, trên chuỗi và off-chain chắc chắn sẽ có sai số, dễ bị biến dạng, mỗi lần có hành động của công ty đều phải thay đổi quy tắc. Đây thực sự là một việc rất phức tạp và xảy ra thường xuyên.

Netflix tách 1 thành 10 vào ngày 17/11

Từ các ví dụ trên, mọi người sẽ thấy rằng cho dù là chuyển nhập/chuyển xuất hay sự kiện tách/gộp cổ phiếu, cơ sở hạ tầng quan trọng nhất thực ra là DTCC và NYSE/Nasdaq, chứ không phải bên phát hành công ty token cổ phiếu.

3. NYSE vừa tham gia, quy tắc đã thay đổi

Khi NYSE chính thức bước vào lĩnh vực token hóa cổ phiếu, điều này không chỉ là thêm một "người tham gia", mà có nghĩa là trọng tâm của toàn ngành đã có sự thay đổi căn bản.

Giai đoạn đầu năm 2025, token hóa cổ phiếu chủ yếu dựa vào các dự án tư nhân để khám phá: Bên dự án phát hành token, ánh xạ giá trị cổ phiếu, thử giải quyết vấn đề thời gian giao dịch, xuyên biên giới và hiệu quả. Nhưng tiền đề của mô hình này là — trên thị trường chưa có một "phiên bản chính thức" được công nhận rộng rãi và đủ uy tín.

Và việc NYSE tham gia, chính là thay đổi điểm này.

Một khi phương án token hóa cổ phiếu được hỗ trợ bởi sàn giao dịch hàng đầu, hệ thống thanh toán bù trừ và khuôn khổ quản lý xuất hiện, sự lựa chọn của thị trường sẽ trở nên rất thực tế: Hầu hết các tổ chức thanh toán bù trừ, công ty môi giới và người dùng, sẽ kết nối trực tiếp với hệ thống chính thức, thay vì tiếp tục sử dụng token cổ phiếu do tư nhân phát hành. Lý do không phức tạp — phương án chính thức về khả năng nền tảng tự nhiên hoàn chỉnh hơn.

Những token cổ phiếu chính thức này, thường kết nối trực tiếp với hệ thống thanh toán bù trừ và lưu ký trưởng