Tại sao câu chuyện phòng ngừa rủi ro của Bitcoin vẫn chưa thành hiện thực? Năm chỉ số kinh tế vĩ mô sẽ tiết lộ sự thật.

- 核心观点:宏观系统正进入更脆弱阶段。

- 关键要素:

- 美联储在数据迷雾中鹰派收紧。

- 科技巨头转向杠杆驱动增长模式。

- 私人信贷市场出现早期裂缝。

- 市场影响:风险资产波动加剧,信用敏感度提升。

- 时效性标注:中期影响

Tác giả | @arndxt_xo

Biên soạn bởi Odaily Planet Daily ( @OdailyChina )

Người phiên dịch | Đinh Đang ( @XiaMiPP )

Trong vài tháng qua, lập trường của tôi đã có sự thay đổi lớn: từ "bi quan sang lạc quan" (một thái độ bi quan phổ biến thường tạo tiền đề cho sự suy giảm thị trường); thành "Tôi rất bi quan và thực sự lo ngại rằng toàn bộ hệ thống đang bước vào giai đoạn dễ bị tổn thương hơn".

Điều này không phải do một sự kiện đơn lẻ mà dựa trên năm yếu tố động lực hỗ trợ lẫn nhau sau đây:

- Nguy cơ sai lầm về chính sách đang gia tăng. Cục Dự trữ Liên bang đang thắt chặt các điều kiện tài chính trong bối cảnh dữ liệu bất ổn và những dấu hiệu rõ ràng cho thấy sự suy thoái.

- Mô hình của các tập đoàn công nghệ/AI đã chuyển từ "thặng dư tiền mặt" sang "tăng trưởng đòn bẩy". Điều này chuyển rủi ro từ những biến động đơn giản của thị trường chứng khoán sang các vấn đề truyền thống hơn trong chu kỳ tín dụng.

- Cho vay tư nhân và định giá cho vay đang bắt đầu phân kỳ. Mặc dù vẫn còn sớm, nhưng những dấu hiệu về áp lực định giá đối với các mô hình đã hiện rõ.

- Nền kinh tế hình chữ K đang dần trở thành một vấn đề chính trị. Đối với ngày càng nhiều người, khế ước xã hội không còn đáng tin cậy nữa, và điều này cuối cùng sẽ thể hiện rõ ở cấp độ chính sách.

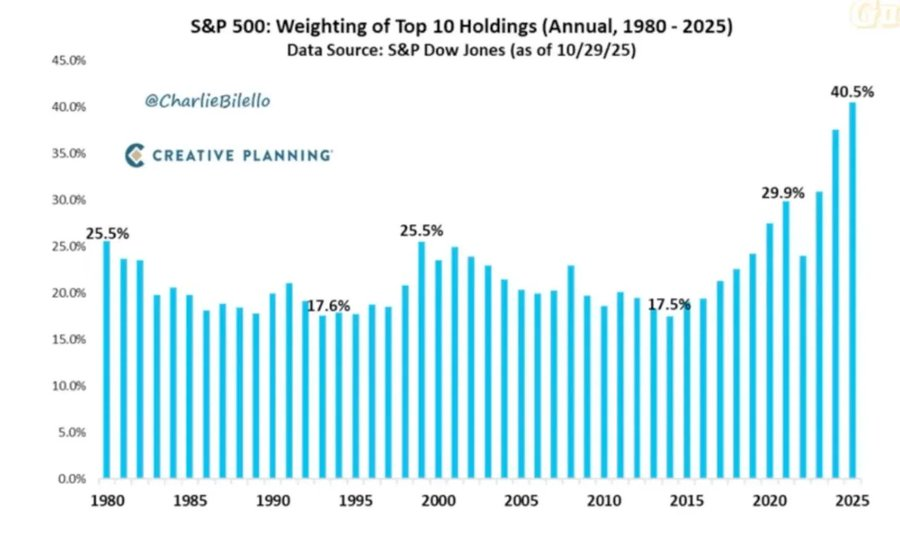

- Bản thân sự tập trung thị trường đã trở thành một lỗ hổng mang tính hệ thống và chính trị. Khi một vài tập đoàn công nghệ khổng lồ chiếm khoảng 40% tỷ trọng của chỉ số , và những tập đoàn này nhạy cảm về mặt địa chính trị và đòn bẩy, họ không còn là động lực tăng trưởng đơn thuần nữa mà trở thành mục tiêu của các mục tiêu an ninh quốc gia và chính sách.

Kịch bản cơ bản vẫn có thể là các nhà hoạch định chính sách cuối cùng sẽ "như trước" bơm thanh khoản trở lại và hỗ trợ giá tài sản để bước vào chu kỳ chính trị tiếp theo. Nhưng con đường dẫn đến kết quả đó có vẻ hỗn loạn hơn, phụ thuộc nhiều hơn vào tín dụng, và bất ổn chính trị hơn, phức tạp hơn nhiều so với khuôn khổ "mua khi giá xuống" truyền thống.

1. Những thay đổi trong lập trường kinh tế vĩ mô

Trong phần lớn chu kỳ này, quan điểm "giảm giá nhưng mang tính xây dựng" là hợp lý:

- Lạm phát vẫn ở mức cao nhưng tốc độ tăng đang chậm lại.

- Nhìn chung, chính sách vẫn mang tính hỗ trợ.

- Trong khi các tài sản rủi ro tăng lên, mỗi đợt điều chỉnh đều đi kèm với việc bơm thanh khoản.

Tuy nhiên, một số yếu tố đã thay đổi:

- Chính phủ đóng cửa: Chúng ta đã trải qua thời gian chính phủ đóng cửa kéo dài, làm gián đoạn việc công bố và chất lượng của các dữ liệu kinh tế vĩ mô quan trọng.

- Sự gia tăng bất ổn trong hệ thống thống kê: Các quan chức cấp cao cũng thừa nhận rằng hệ thống thống kê liên bang đã bị xâm phạm, làm giảm độ tin cậy của dữ liệu cốt lõi hỗ trợ việc định giá hàng nghìn tỷ đô la tài sản.

- Trong bối cảnh này, Cục Dự trữ Liên bang đã áp dụng lập trường cứng rắn hơn về kỳ vọng lãi suất và bảng cân đối kế toán , thắt chặt các điều kiện tài chính mặc dù các chỉ số dài hạn đang xấu đi.

Nói cách khác, hệ thống này đang làm trầm trọng thêm sự bất ổn và căng thẳng, thay vì loại bỏ chúng. Đây là một cấu trúc rủi ro hoàn toàn khác.

2. Thắt chặt chính sách được thực hiện trong bối cảnh bất ổn

Vấn đề cốt lõi không chỉ là liệu các chính sách có đang thắt chặt hay không, mà là chúng đang được thắt chặt ở khía cạnh nào và như thế nào :

- Dữ liệu "mờ mịt": Sau khi chính phủ đóng cửa, việc công bố dữ liệu quan trọng (lạm phát, việc làm) bị trì hoãn, bóp méo hoặc bị nghi ngờ; các công cụ giám sát của Fed trở nên không đáng tin cậy vào thời điểm quan trọng nhất.

- Kỳ vọng về lãi suất: Mặc dù các chỉ số hướng tới tương lai thường cho thấy lạm phát sẽ tiếp tục giảm vào đầu năm sau, nhưng giọng điệu cứng rắn của các quan chức Cục Dự trữ Liên bang đã làm giảm đáng kể kỳ vọng của thị trường về khả năng cắt giảm lãi suất trong ngắn hạn.

- Bảng cân đối kế toán: Trong quá trình thắt chặt định lượng, Cục Dự trữ Liên bang duy trì lập trường bảng cân đối kế toán và có xu hướng đẩy mạnh thời hạn cho khu vực tư nhân, điều này sẽ thắt chặt đáng kể các điều kiện tài chính ngay cả khi lãi suất danh nghĩa vẫn không đổi.

Trong lịch sử, những sai lầm của Cục Dự trữ Liên bang thường bắt nguồn từ "thời điểm không thích hợp": thắt chặt quá muộn và cắt giảm quá muộn. Rủi ro hiện nay là chúng ta có thể lặp lại mô hình này một lần nữa - thắt chặt khi tăng trưởng đang chậm lại và dữ liệu chưa rõ ràng, thay vì nới lỏng trước khi áp lực thực sự xuất hiện.

3. Các gã khổng lồ công nghệ và AI đang chuyển từ "cỗ máy kiếm tiền" sang "tăng trưởng đòn bẩy".

Sự thay đổi cấu trúc thứ hai được phản ánh trong bản chất của các công ty công nghệ lớn và các công ty đi đầu về AI:

- Trong thập kỷ qua, "Bảy ông lớn" về cơ bản giống với trái phiếu: thị phần cao, dòng tiền tự do khổng lồ, quy mô mua lại đáng kể và đòn bẩy ròng cực thấp.

- Trong hai hoặc ba năm qua, dòng tiền này ngày càng được đầu tư nhiều hơn vào chi phí vốn cho AI: trung tâm dữ liệu, chip và cơ sở hạ tầng.

- Chúng ta hiện đang bước vào giai đoạn mà chi tiêu cho AI ngày càng phụ thuộc vào việc phát hành nợ hơn là dòng tiền hoạt động .

Điều này có một số ý nghĩa sau:

- Chênh lệch tín dụng và hoán đổi rủi ro tín dụng đang ngày càng gia tăng khi các công ty như Oracle tận dụng nguồn lực của mình để xây dựng cơ sở hạ tầng AI.

- Biến động giá cổ phiếu không còn là rủi ro duy nhất nữa. Chúng ta đang thấy những dấu hiệu ban đầu của một chu kỳ tín dụng điển hình đang nổi lên trong lĩnh vực công nghệ vốn được coi là "bất khả xâm phạm" trước đây.

- Cấu trúc thị trường càng làm trầm trọng thêm tình trạng này. Cổ phiếu của các công ty này, vốn chiếm tỷ trọng lớn trong các chỉ số chính, đã chuyển từ "con bò sữa" sang "tăng trưởng đòn bẩy", làm thay đổi cơ cấu rủi ro của toàn bộ thị trường.

Điều này không có nghĩa là bong bóng AI đã kết thúc. Nếu chi tiêu vốn có lợi nhuận bền vững, thì chi tiêu vốn được tài trợ bằng nợ là hợp lý.

Nhưng điều này có nghĩa là biên độ sai số sẽ nhỏ hơn , đặc biệt là trong bối cảnh lãi suất cao và chính sách thắt chặt.

4. Những vết nứt ban đầu trong thị trường tín dụng và tư nhân

Bên dưới vẻ bình lặng bề ngoài của thị trường công, những áp lực ban đầu đang nổi lên trong lĩnh vực cho vay tư nhân: sự chênh lệch giá đáng kể đang xuất hiện giữa các tổ chức khác nhau cho cùng một khoản vay (ví dụ: một tổ chức báo giá 70 xu trong khi tổ chức khác báo giá 90 xu). Đây là một tiền đề kinh điển cho xung đột “ định giá theo mô hình so với định giá thị trường ”.

Điều này tương tự như mô hình được quan sát thấy vào năm 2007–2008:

- 2007: Tài sản không sinh lời tăng và chênh lệch lãi suất mở rộng, trong khi chỉ số chứng khoán vẫn tương đối ổn định.

- 2008: Các thị trường trước đây được coi là "giống tiền mặt" (như chứng khoán lãi suất đấu giá) đột nhiên đóng băng.

Cùng lúc đó, dự trữ trong Hệ thống Dự trữ Liên bang bắt đầu giảm; Fed cũng ngày càng nhận thức rằng nếu không mở rộng bảng cân đối kế toán, "đường ống" của thị trường tài chính có thể gặp phải các vấn đề về chức năng.

Điều này không có nghĩa là khủng hoảng là điều không thể tránh khỏi, nhưng nó phù hợp với tình hình tín dụng đang âm thầm thắt chặt trong khi chính sách vẫn tập trung vào "sự phụ thuộc vào dữ liệu" thay vì các biện pháp chủ động .

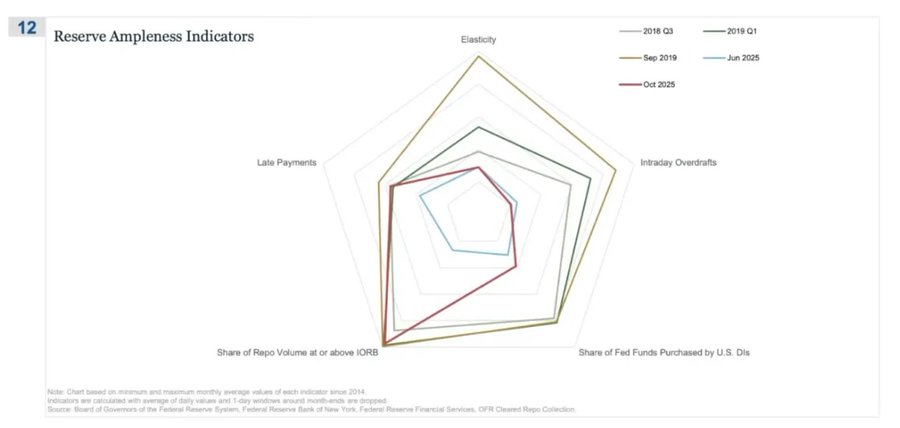

REPO (thỏa thuận mua lại ngược) là nơi xuất hiện những dấu hiệu đầu tiên của "dự trữ giảm".

Trong biểu đồ nhện này, tín hiệu trực quan nhất là " tỷ lệ giao dịch mua lại đạt hoặc vượt quá IORB " là dấu hiệu trực tiếp nhất cho thấy chúng ta đang âm thầm rời khỏi trạng thái dự trữ thực sự dồi dào.

Trong giai đoạn từ năm 2018 đến quý 3 năm 2019, biến động tương đối dễ kiểm soát: dự trữ dồi dào và hầu hết lãi suất tài trợ được bảo đảm đều thấp hơn lãi suất sàn dự trữ (IORB).

Đến tháng 9 năm 2019 (vào đêm trước cuộc khủng hoảng thị trường repo): đường này mở rộng đáng kể khi ngày càng nhiều lãi suất repo chạm hoặc vượt quá IORB, một tín hiệu điển hình cho thấy sự khan hiếm tài sản thế chấp và dự trữ.

Bây giờ chúng ta hãy xem xét tháng 6 năm 2025 so với tháng 10 năm 2025:

- Đường màu xanh nhạt (tháng 6) vẫn an toàn; tuy nhiên, đường màu đỏ vào tháng 10 đang tiến gần đến đường viền năm 2019, cho thấy ngày càng có nhiều giao dịch mua lại được đẩy xuống giới hạn thấp hơn của lãi suất chính sách.

- Nói cách khác, các đại lý và ngân hàng đang đẩy chi phí tài trợ qua đêm lên cao vì dự trữ không còn “dồi dào thoải mái”.

- Bằng cách kết hợp điều này với các chỉ số khác trên biểu đồ nhện (tăng chi tiêu trong ngày, tăng mua quỹ liên bang của Cục Dự trữ Liên bang và tăng thanh toán quá hạn), có thể thu được thông tin rõ ràng.

5. Nền kinh tế hình chữ K đang trở thành một biến số chính trị.

Trong bài viết trước, "Nền kinh tế hình chữ K hai tầng", tác giả đã giải thích rằng nền kinh tế hình chữ K đề cập đến tình huống mà các bộ phận khác nhau của nền kinh tế di chuyển theo hướng hoàn toàn ngược nhau trong cùng một chu kỳ.

- Phần trên của K → Thị trường vốn, người nắm giữ tài sản, ngành công nghệ, doanh nghiệp lớn → Tăng nhanh (lợi nhuận, giá cổ phiếu và của cải tăng đồng thời).

- Nửa dưới của K → người lao động hưởng lương, doanh nghiệp vừa và nhỏ, công nhân lao động chân tay → suy thoái hoặc trì trệ.

Sự phân kỳ "kinh tế hình chữ K" mà chúng ta từng nói đến hiện nay, theo quan điểm của tôi, không còn chỉ là một hiện tượng kinh tế nữa mà là một biến số chính trị :

- Kỳ vọng của các hộ gia đình rõ ràng khác nhau. Triển vọng tài chính dài hạn (ví dụ: kỳ vọng 5 năm) khác biệt đáng kể: một số nhóm kỳ vọng sự ổn định hoặc thậm chí cải thiện; những nhóm khác kỳ vọng sự suy giảm đáng kể.

- Các chỉ số căng thẳng trong thế giới thực cũng đang đưa ra những dấu hiệu cảnh báo: tỷ lệ nợ quá hạn đối với các khoản vay mua ô tô dưới chuẩn đang tăng lên; độ tuổi của những người mua nhà lần đầu đang ngày càng trẻ hơn, nhiều người sắp đến tuổi nghỉ hưu; và tỷ lệ thất nghiệp ở thanh niên tiếp tục tăng ở một số thị trường.

Đối với các nhóm xã hội đang mở rộng, vấn đề không còn chỉ là "bất bình đẳng" nữa mà là bản thân hệ thống không còn hoạt động vì họ nữa:

- Họ không có tài sản, mức tăng lương hạn chế và hầu như không có con đường thực sự nào để tham gia vào lạm phát tài sản.

- Sự hiểu biết cơ bản của mọi người về hợp đồng xã hội - "làm việc chăm chỉ, tiến bộ và cuối cùng đạt được sự giàu có và an toàn" - đang sụp đổ.

Trong môi trường như vậy, hành vi chính trị sẽ thay đổi:

- Người bỏ phiếu không còn lựa chọn "người quản lý tốt nhất của hệ thống hiện tại".

- Họ ngày càng sẵn sàng ủng hộ các ứng cử viên cấp tiến hoặc có tư tưởng phá hoại ở cả cánh tả và cánh hữu vì theo quan điểm của họ, rủi ro bất lợi của họ là cực kỳ hạn chế: "Dù sao thì tình hình cũng không thể tệ hơn được nữa."

Các chính sách tương lai liên quan đến thuế, phân phối lại, quy định và hỗ trợ tiền tệ sẽ được xây dựng trong bối cảnh này.

Rõ ràng đây không phải là điều trung lập đối với thị trường.

6. Tập trung thị trường như một rủi ro hệ thống và chính trị

Tổng vốn hóa thị trường tập trung cao độ vào một số ít công ty. Tuy nhiên, điều ít được bàn luận là những tác động mang tính hệ thống và chính trị đằng sau mô hình này:

- Hiện tại, 10 công ty hàng đầu chiếm khoảng 40% vốn hóa thị trường của các chỉ số chứng khoán lớn của Hoa Kỳ.

Nhóm công ty này có chung những đặc điểm sau: chúng là cổ phần cốt lõi của các quỹ hưu trí, chương trình 401(k) và danh mục đầu tư bán lẻ; hoạt động kinh doanh của chúng có liên quan chặt chẽ đến AI, chúng có sự tiếp xúc đáng kể với thị trường Trung Quốc và chúng phụ thuộc rất nhiều vào đường dẫn lãi suất; và chúng thực sự hoạt động như những công ty độc quyền trong nhiều lĩnh vực kỹ thuật số.

Điều này thể hiện ba loại rủi ro đan xen:

- Rủi ro thị trường hệ thống

Khi các công ty này gặp phải cú sốc về lợi nhuận, quy định hoặc địa chính trị (như vấn đề Đài Loan hoặc những thay đổi trong nhu cầu của Trung Quốc), tác động sẽ nhanh chóng lan rộng đến toàn bộ hệ thống tài sản gia đình.

- Rủi ro an ninh quốc gia

Khi một tỷ lệ lớn của cải và năng suất quốc gia tập trung vào một số ít công ty có sự phụ thuộc bên ngoài, thì chính những công ty này sẽ trở thành điểm yếu về mặt chiến lược.

- Rủi ro chính trị

Trong một môi trường mà mô hình kinh tế "hình chữ K" cùng tồn tại với bầu không khí dân túy, những công ty này rất có thể sẽ trở thành tâm điểm của sự bất mãn:

- Thuế cao hơn, thuế lợi nhuận bất ngờ, hạn chế mua lại;

- Sự chia tách do luật chống độc quyền;

- Quy định chặt chẽ hơn về AI và dữ liệu.

Nói cách khác, những công ty này không chỉ là động lực tăng trưởng mà còn đang trở thành mục tiêu chính sách tiềm năng và khả năng này đang ngày càng tăng.

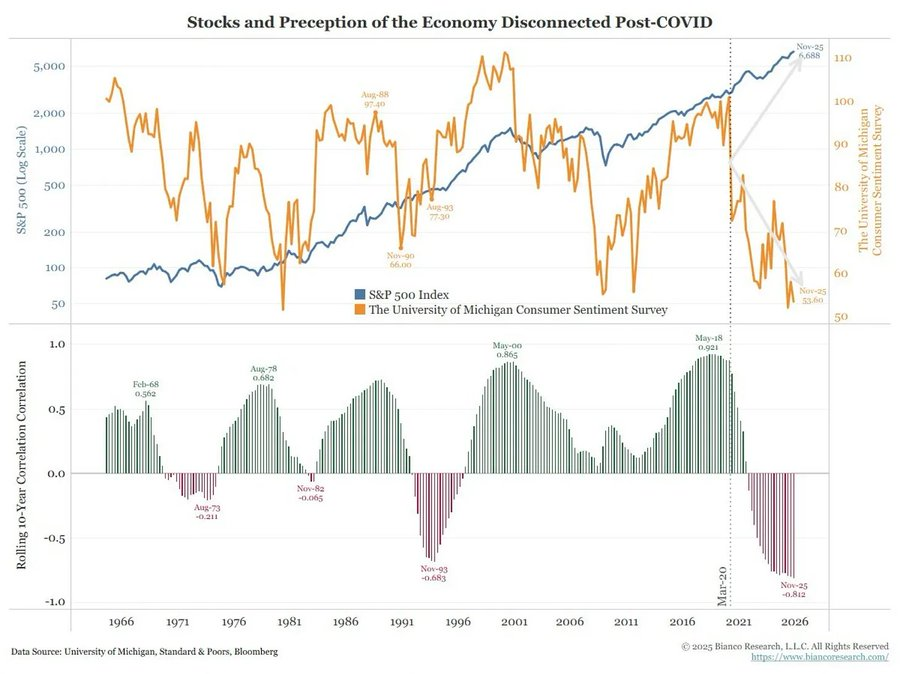

7. Bitcoin, vàng và câu chuyện "hàng rào hoàn hảo" vẫn chưa thành hiện thực.

Trong một thế giới đầy rẫy rủi ro chính sách, áp lực tín dụng và bất ổn chính trị leo thang, người ta kỳ vọng Bitcoin sẽ vượt trội như một công cụ phòng ngừa rủi ro vĩ mô. Tuy nhiên, thực tế lại hoàn toàn khác:

- Vàng đang đóng vai trò truyền thống là công cụ phòng ngừa khủng hoảng : vàng ổn định, ít biến động và ngày càng trở nên quan trọng trong việc phân bổ tài sản.

- Trong giao dịch, Bitcoin giống một tài sản có rủi ro beta cao hơn : nó liên quan chặt chẽ đến chu kỳ thanh khoản; nhạy cảm với đòn bẩy và các sản phẩm có cấu trúc; và những người nắm giữ OG dài hạn đang tận dụng môi trường hiện tại để giảm lượng nắm giữ của họ.

Câu chuyện ban đầu về phân quyền/cách mạng tiền tệ vẫn hấp dẫn về mặt khái niệm, nhưng thực tế là:

- Dòng vốn chủ yếu hiện nay chủ yếu đến từ các hoạt động tài chính hóa : chiến lược lợi suất, phái sinh và khối lượng giao dịch ngắn hạn.

- Hiệu suất thực sự của Bitcoin gần với hiệu suất của một công nghệ beta hơn là một công cụ phòng ngừa vĩ mô trung lập, mạnh mẽ.

Tôi vẫn tin rằng năm 2026 có thể là bước ngoặt lớn đối với Bitcoin (chu kỳ chính sách mới, các biện pháp kích thích tiềm năng và sự xói mòn niềm tin hơn nữa vào các tài sản truyền thống đều có thể góp phần tạo nên bước ngoặt này).

Tuy nhiên, các nhà đầu tư cần nhận ra rằng ở giai đoạn này, Bitcoin vẫn chưa cung cấp các đặc tính phòng ngừa rủi ro mà nhiều người mong đợi; nó vẫn là một phần của phức hợp thanh khoản mà chúng ta quan tâm.

8. Khung kịch bản hướng tới năm 2026

Một cách hữu ích để hiểu môi trường hiện tại là xem nó như một "bong bóng được giải phóng có kiểm soát" được thiết kế để tạo không gian cho vòng kích thích tiếp theo.

Thứ tự có thể như sau:

1) Giữa năm 2024-2025: Siết chặt và tăng áp lực có kiểm soát.

- Việc chính phủ đóng cửa và tình trạng hỗn loạn chính trị gây ra sự trì trệ theo chu kỳ;

- Cục Dự trữ Liên bang đã áp dụng lập trường cứng rắn trong tuyên bố và bảng cân đối kế toán, thắt chặt các điều kiện tài chính.

- Chênh lệch tín dụng tăng nhẹ; các lĩnh vực đầu cơ (AI, công nghệ dài hạn và một số khoản cho vay tư nhân) là những lĩnh vực đầu tiên chịu tác động.

2) Cuối năm 2025-2026: Bước vào giai đoạn bơm thanh khoản trở lại chu kỳ chính trị.

- Khi kỳ vọng lạm phát giảm và thị trường đang điều chỉnh, các nhà hoạch định chính sách đã lấy lại được "dư địa" để nới lỏng.

- Việc cắt giảm lãi suất và các biện pháp tài khóa bắt đầu xuất hiện và được điều chỉnh theo mục tiêu tăng trưởng và bầu cử;

- Do hiệu ứng trễ, hậu quả của lạm phát sẽ xuất hiện sau các thời điểm chính trị quan trọng.

3) Sau năm 2026: Định giá lại hệ thống.

Quy mô và hình thức của đợt kích thích tiếp theo sẽ quyết định con đường tương lai:

- Hoặc là một đợt lạm phát tài sản mới sẽ xảy ra, kèm theo sự can thiệp mạnh mẽ hơn về mặt chính trị và quy định;

- Ngoài ra, chúng ta có thể giải quyết các vấn đề về cấu trúc của tính bền vững của nợ, sự tập trung và hợp đồng xã hội một cách trực tiếp hơn.

Khung này không mang tính quyết định nhưng lại rất phù hợp với các động cơ hiện tại:

- Các chính trị gia ưu tiên tái đắc cử hơn là cân bằng dài hạn;

- Các công cụ chính sách dễ sử dụng nhất vẫn là thanh khoản và chuyển khoản, thay vì cải cách cơ cấu;

- Để sử dụng lại các công cụ này, trước tiên cần phải xì hơi bong bóng hiện tại.

kết luận

Tất cả các tín hiệu đều chỉ ra cùng một kết luận: hệ thống đang bước vào giai đoạn mong manh hơn và không chịu được lỗi trong chu kỳ của nó.

Trong lịch sử, các nhà hoạch định chính sách cuối cùng đã phản ứng bằng cách bơm thanh khoản ồ ạt. Nhưng trước khi chuyển sang giai đoạn tiếp theo, chúng ta phải trải qua một giai đoạn với những đặc điểm sau:

- Điều kiện tài chính chặt chẽ hơn

- Độ nhạy tín dụng cao hơn

- Bất ổn chính trị ngày càng nghiêm trọng

- Và các phản ứng chính sách ngày càng phi tuyến tính.