Phân tích cuộc khủng hoảng phá giá USDX: Rủi ro cấu trúc và lộ trình phát triển tương lai của các đồng tiền ổn định trung lập với Delta

- 核心观点:USDX脱锚暴露合成稳定币结构性风险。

- 关键要素:

- 创始人关联地址异常操作引发恐慌。

- Delta中性策略存在黑箱操作缺陷。

- 缺乏透明审计与有效风控机制。

- 市场影响:削弱市场对合成稳定币信任。

- 时效性标注:中期影响

USDX, một đồng tiền ổn định tổng hợp do Stables Labs phát hành sử dụng chiến lược trung lập Delta, đã bất ngờ giảm giá mạnh vào ngày 6 tháng 11, giảm mạnh từ 1 đô la xuống dưới 0,60 đô la, tương đương mức giảm hơn 40%. Nguyên nhân là do hoạt động bất thường từ một địa chỉ liên kết trực tiếp với nhà sáng lập dự án, Flex Yang—bất chấp lãi suất vay hàng năm lên tới 800%, họ đã điên cuồng vay tất cả các đồng tiền ổn định (USDT, USDC, USD1, v.v.) có thể được sử dụng làm tài sản thế chấp với USDX và sUSDX trên các nền tảng DeFi như Euler và Lista DAO, và ngay lập tức chuyển tiền sang các sàn giao dịch tập trung như Binance. Khi không còn khoản vay nào nữa, địa chỉ này đã bán tháo một lượng lớn USDX trên PancakeSwap để lấy USDT, hành động "thoát thân" liều lĩnh này đã gây ra sự hoảng loạn trên thị trường.

Sự cố hủy neo giá USDX đã phơi bày những rủi ro về mặt cấu trúc của các stablecoin tổng hợp—chiến lược trung lập Delta của nó được thực hiện ngoài chuỗi bởi các sàn giao dịch tập trung, tạo ra một hoạt động "hộp đen" mờ ám, và việc mở rộng chiến lược sang các altcoin càng làm tăng thêm rủi ro. Không giống như USDe, vốn nhanh chóng phục hồi sau một thời gian hủy neo giá ngắn, USDX thiếu bằng chứng minh bạch về dự trữ và kiểm toán của bên thứ ba, và đội ngũ dự án vẫn chưa đưa ra lời giải thích rõ ràng về việc hủy neo giá. Sự cố này một lần nữa chứng minh rằng trong môi trường phức tạp của lĩnh vực DeFi với các giao thức lồng ghép và đòn bẩy, các dự án stablecoin thiếu minh bạch và tuân thủ quy định rất dễ gặp phải khủng hoảng niềm tin trong điều kiện thị trường khắc nghiệt, cuối cùng dẫn đến mất khả năng thanh toán và tổn thất cho người dùng.

Phân tích lý do USDX Stablecoin bị hủy neo giá

Các yếu tố kích hoạt trực tiếp

Hoạt động bất thường tại địa chỉ liên kết với người sáng lập: Một địa chỉ ví được liên kết trực tiếp với Flex Yang, nhà sáng lập Stables Labs (bắt đầu bằng 0x50de) đã biểu hiện hành vi "di cư" rõ ràng kể từ cuối tháng 10. Địa chỉ này bắt đầu nhận USDT từ một địa chỉ bắt đầu bằng 0x246a (được Arkham đánh dấu trực tiếp là Flex Yang) từ cuối tháng 7 và chuyển sang Binance. Nghiêm trọng hơn, địa chỉ này đã bỏ qua lãi suất vay hàng năm lên tới 800%, tích cực vay stablecoin (USDT, USDC, USD1, v.v.) từ nhiều nền tảng DeFi như Euler, Lista DAO và Silo, và ngay lập tức chuyển chúng sang các sàn giao dịch tập trung như Binance. Khi không thể vay thêm stablecoin, địa chỉ này đã bán tháo một lượng lớn USDX trên PancakeSwap để lấy USDT, một hoạt động không nhạy cảm về chi phí đã gây ra sự hoảng loạn trên thị trường. Hành vi này rõ ràng vi phạm logic kinh doanh thông thường—không một nhà đầu tư sáng suốt nào sẵn sàng trả chi phí vay cắt cổ như vậy trừ khi gặp phải khủng hoảng thanh khoản cấp bách.

Sự suy giảm thanh khoản thị trường và phản ứng dây chuyền của nó: Các hoạt động bất thường đã dẫn đến việc rút hết toàn bộ tài sản trên thị trường DeFi có thể được thế chấp bằng USDX/sUSDX, bao gồm USDT, YUSD, USD1 và thậm chí cả WBNB và BTCB trong Re7 Labs Cluster trên Euler. Lãi suất vay trên Lista DAO sử dụng sUSDX làm tài sản thế chấp để vay USDT trong kho đã tăng vọt lên hơn 800% và nếu người vay tiếp tục vỡ nợ, các lãi suất này sẽ tiếp tục tăng cho đến khi bị thanh lý bắt buộc. Các nhóm thanh khoản USDX trên các DEX như PancakeSwap đã bị lệch nghiêm trọng. Mặc dù địa chỉ đa chữ ký của dự án Stables Labs đã rút gần 20 triệu đô la thanh khoản khỏi PancakeSwap hai ngày trước đó và sau đó thêm 10 triệu đô la nữa, nhưng vẫn không thể ngăn chặn cuộc khủng hoảng thanh khoản lan rộng. Các lệnh bán lớn đã gây ra sự trượt giá đáng kể do thanh khoản không đủ, đẩy nhanh hơn nữa quá trình hủy neo giá.

Các vấn đề cơ bản về cấu trúc

Những sai sót cố hữu và rủi ro gia tăng của các chiến lược trung lập với Delta: USDX áp dụng chiến lược phòng ngừa rủi ro trung lập với Delta tương tự như Ethena, nhưng mở rộng phạm vi từ Bitcoin và Ethereum sang các altcoin. Mặc dù điều này có thể khuếch đại lợi nhuận trong thị trường tăng giá, nhưng nó cũng làm tăng đáng kể mức độ rủi ro. Trong điều kiện thị trường cực đoan như "sự cố 10.11", chiến lược này dễ bị ADL (đòn bẩy tự động) hoặc thất bại trong phòng ngừa rủi ro, dẫn đến thua lỗ trên tài sản thế chấp. Như trường hợp sụp đổ của xUSD đã chứng minh, các chiến lược trung lập với Delta chịu lỗ trên tài sản thế chấp do ADL trong điều kiện thị trường cực đoan. Rủi ro tích lũy từ việc ủy thác tiền cho bên thứ ba cho các hoạt động ngoài chuỗi và sử dụng các chiến lược đòn bẩy theo chu kỳ cuối cùng đã bùng phát sau khi khoản lỗ của bên thứ ba lên tới 100 triệu đô la. Vấn đề của USDX là nó không chỉ thừa hưởng những rủi ro cố hữu của chiến lược này mà còn khuếch đại thêm yếu tố rủi ro bằng cách mở rộng sang các altcoin.

Hoạt động "hộp đen" mờ ám và bất đối xứng thông tin: Chiến lược phòng ngừa rủi ro của USDX chủ yếu được thực hiện ngoài chuỗi trên các sàn giao dịch tập trung, tạo ra tình trạng bất đối xứng thông tin nghiêm trọng. Mặc dù trang web chính thức hiển thị hơn 680 triệu đô la tài sản dự trữ (với Binance chiếm phần lớn), tính xác thực của dữ liệu này không thể được xác minh do sự thiếu minh bạch của các sàn giao dịch tập trung. Trái ngược hoàn toàn với USDE của Ethena, thường xuyên công khai xác minh dự trữ của bên thứ ba và duy trì tỷ lệ thế chấp trên 120%, USDX thiếu kiểm toán bên thứ ba thường xuyên và cơ chế xác minh dự trữ theo thời gian thực. Hoạt động "hộp đen" này đồng nghĩa với việc ngoài đội ngũ dự án, không ai biết được tình trạng tài sản thực tế và hiệu quả phòng ngừa rủi ro. Khi thị trường bất thường xảy ra, nhà đầu tư chỉ có thể đưa ra quyết định dựa trên đầu cơ và tâm lý hoảng loạn.

Những thiếu sót trong cấu trúc quản trị và thất bại trong kiểm soát rủi ro: Cấu trúc quản trị của Stables Labs mắc phải những sai sót đáng kể. Dự án ủy thác một lượng lớn tiền cho bên thứ ba để thực hiện các hoạt động ngoài chuỗi, nhưng lại thiếu cơ chế giám sát và kiểm soát rủi ro hiệu quả. Mặc dù việc sử dụng đòn bẩy theo chu kỳ có thể cải thiện hiệu quả vốn trong điều kiện thị trường bình thường, nhưng nó cũng có thể khuếch đại tổn thất trong những tình huống cực đoan. Khi các hoạt động của bên thứ ba chịu tổn thất, những rủi ro này nhanh chóng lan rộng ra toàn bộ hệ thống. Nghiêm trọng hơn, các quyết định quan trọng của dự án dường như tập trung cao độ trong tay những người sáng lập. Khi các địa chỉ liên quan đến những người sáng lập bắt đầu tham gia vào các hoạt động bất thường, danh tiếng và sự ổn định của toàn bộ dự án sẽ bị giáng một đòn chí mạng. Cấu trúc quản trị tập trung này mâu thuẫn với các nguyên tắc của tài chính phi tập trung và thiếu cơ chế kiểm tra và cân bằng hiệu quả.

Các yếu tố rủi ro hệ thống

Lồng ghép phức tạp và truyền tải rủi ro giữa các giao thức DeFi: USDX được sử dụng rộng rãi làm tài sản thế chấp cho các giao thức DeFi, tạo thành một mạng lưới truyền tải rủi ro phức tạp với nhiều giao thức. Đặc biệt lưu ý là Re7 Capital và MEV Capital đã đồng thời thiết lập thị trường cho cả USDX và xUSD trước đây đã không còn tồn tại. Mức độ tương quan cao này có nghĩa là khi một dự án gặp sự cố, rủi ro sẽ nhanh chóng lan sang các dự án liên quan. Đòn bẩy chồng chéo giữa các giao thức khiến việc đánh giá chính xác mức độ rủi ro thực sự trở nên khó khăn. Ví dụ: crvUSD có thể sử dụng một stablecoin được phát hành với crvUSD làm tài sản cơ sở để phát hành crvUSD. Cấu trúc lồng ghép phức tạp này khiến việc tính toán chính xác có bao nhiêu lớp đòn bẩy mà một tài sản cơ sở đã được tận dụng trở nên khó khăn, ngay cả khi tất cả thông tin đều được công khai minh bạch trên chuỗi. Khi USDX bắt đầu de-peg, tất cả các chiến lược DeFi và vị thế cho vay sử dụng nó làm tài sản thế chấp đều bị ảnh hưởng, tạo ra phản ứng dây chuyền có hệ thống.

Khủng hoảng Niềm tin Thị trường và Lây lan Hoảng loạn: Với sự sụp đổ gần đây của xUSD do chiến lược trung lập với Delta thất bại, một cuộc khủng hoảng niềm tin đã tồn tại trên thị trường liên quan đến các stablecoin sử dụng mô hình tương tự. Sự cố hủy neo giá USDX xảy ra vào thời điểm cực kỳ nhạy cảm, khi nhận thức của các nhà đầu tư về rủi ro liên quan đến những "stablecoin tổng hợp" này đã tăng lên đáng kể. Hành vi bất thường của các địa chỉ liên quan đến người sáng lập càng làm trầm trọng thêm sự hoảng loạn của thị trường, đặc biệt là sau khi phát hiện ra rằng Flex Yang không chỉ là nhà sáng lập của Stables Labs mà còn là cựu sáng lập của Babel Finance và HOPE; hồ sơ lịch sử tiêu cực của ông đã làm trầm trọng thêm cuộc khủng hoảng niềm tin. Việc nhóm dự án thiếu thông tin kịp thời và minh bạch về khủng hoảng, cùng với việc không đưa ra được lời giải thích rõ ràng cho đến nay, đã khiến cuộc khủng hoảng niềm tin tiếp tục âm ỉ và lan rộng khắp toàn bộ hệ sinh thái DeFi.

Môi trường pháp lý và Rủi ro Tuân thủ: So với các đồng tiền ổn định truyền thống USDT và USDC, các đồng tiền ổn định tổng hợp như USDX gặp phải những bất lợi đáng kể về mặt tuân thủ quy định. Các đơn vị phát hành đồng tiền ổn định truyền thống như Circle tích cực tuân thủ quy định, thực hiện kiểm toán thường xuyên và công khai thành phần tài sản dự trữ, điều này đã tạo dựng được uy tín vững chắc trong mắt các nhà đầu tư tổ chức. Mặc dù USDX tự nhận là đơn vị phát hành đồng tiền ổn định tuân thủ MiCA, nhưng mô hình hoạt động thực tế của nó lại khác biệt đáng kể so với các đồng tiền ổn định truyền thống, trông giống một sản phẩm tài chính có cấu trúc hơn. Trong môi trường pháp lý ngày càng nghiêm ngặt, định vị mơ hồ này làm tăng rủi ro tuân thủ của dự án và hạn chế sự chấp nhận của thị trường tổ chức.

Phân tích cấu trúc vi mô thị trường

Mất cân bằng trong cơ chế cung cấp thanh khoản và các ưu đãi: Thanh khoản của USDX trên nhiều sàn giao dịch phi tập trung (DEX) chủ yếu phụ thuộc vào việc cung cấp thanh khoản theo dự án và các nhà cung cấp thanh khoản bên ngoài. Khi thị trường bất thường, các nhà cung cấp thanh khoản bên ngoài thường nhanh chóng rút thanh khoản để tránh thua lỗ, dẫn đến sự sụt giảm mạnh về thanh khoản. Mặc dù các nhóm dự án cố gắng ổn định giá bằng cách điều chỉnh thanh khoản, nhưng những nỗ lực này thường không đủ trước các đợt bán tháo quy mô lớn. Thiết kế thiếu sót của cơ chế khuyến khích thanh khoản khiến thanh khoản trở nên khan hiếm nhất vào thời điểm cần thiết nhất, tạo ra một vòng luẩn quẩn.

Sự cố cơ chế chênh lệch giá và sự bóp méo khám phá giá: Thông thường, khi USDX lệch khỏi giá cố định, các nhà đầu tư chênh lệch giá kiếm lời bằng cách mua USDX giá thấp và rút một lượng tiền tương đương bằng đô la Mỹ. Hoạt động chênh lệch giá này giúp giá trở về giá trị ban đầu. Tuy nhiên, khi thị trường nghi ngờ về tài sản cơ sở của USDX, các nhà đầu tư chênh lệch giá lo ngại cơ chế mua lại có thể thất bại và do đó không muốn tham gia vào các hoạt động chênh lệch giá. Điều này khiến cơ chế khám phá giá thông thường thất bại, và giá USDX phản ánh sự hoảng loạn của thị trường nhiều hơn là giá trị nội tại của nó. Các hoạt động bất thường của các địa chỉ liên kết với người sáng lập càng làm méo mó tín hiệu giá, khiến thị trường không thể đánh giá chính xác giá trị thực của USDX.

Đồng tiền ổn định trung lập Delta là gì?

Định nghĩa về đồng tiền ổn định trung lập Delta

Delta Neutral Stablecoin là một đồng tiền ổn định sáng tạo dựa trên giao thức dự trữ phi tập trung (DRP), duy trì sự ổn định giá trị thông qua chiến lược phòng ngừa rủi ro trung lập Delta. Ý tưởng cốt lõi của nó là đảm bảo giá trị tổng thể của quỹ dự trữ không bị ảnh hưởng bởi biến động giá của tài sản cơ sở, do đó đảm bảo tỷ giá neo 1:1 giữa đồng tiền ổn định và đô la Mỹ. Điều này giải quyết vấn đề thiếu hụt dự trữ do biến động giá thế chấp của các đồng tiền ổn định DRP truyền thống.

Cơ chế hoạt động: Kết hợp ba nguồn thu nhập

Delta, một đồng tiền ổn định trung lập, sử dụng mô hình "nguồn lợi nhuận ba chiều": nắm giữ các tài sản tiền điện tử giao ngay như BTC/ETH, đồng thời bán khống một lượng tương đương các hợp đồng vĩnh viễn ký quỹ bằng coin, và thu được lợi nhuận ổn định trên chuỗi thông qua staking và các phương pháp khác. Bằng cách bù trừ Delta +1 từ việc nắm giữ giao ngay bằng Delta -1 từ việc bán khống các hợp đồng vĩnh viễn, toàn bộ danh mục đầu tư đạt được Delta=0, đảm bảo giá trị USD của quỹ dự trữ luôn ổn định bất kể biến động giá tài sản tiền điện tử.

Cơ chế lợi nhuận cốt lõi: Chênh lệch tỷ lệ vốn

Động lực lợi nhuận cốt lõi của Delta cho đồng stablecoin trung lập của mình là "chênh lệch lãi suất tài trợ", một cơ chế độc đáo chỉ có trong hợp đồng vĩnh cửu. Khi số lượng vị thế mua vượt quá số lượng vị thế bán, các vị thế mua phải trả lãi suất tài trợ cho các vị thế bán để duy trì sự cân bằng giữa giá giao ngay và giá hợp đồng. Dữ liệu lịch sử cho thấy lãi suất tài trợ hầu hết đều dương. Xác thực thống kê cho thấy chiến lược này đã đạt được lợi nhuận hàng năm ổn định từ 7%-10% trong tất cả các năm lịch sử, mang lại cho người nắm giữ stablecoin một nguồn thu nhập bổ sung.

Hai tuyến triển khai chính

Lộ trình 1: Chế độ phòng ngừa rủi ro trực tiếp (UXD, Pika, ETHena, USDX)

Mô hình phòng ngừa rủi ro trực tiếp là cách trực quan nhất để đạt được tính trung lập Delta, với giao thức hoạt động như một nhà giao dịch chênh lệch giá chuyên nghiệp. Khi người dùng đúc stablecoin, giao thức sử dụng số tiền nhận được để mua một lượng tài sản tiền điện tử giao ngay tương đương (chẳng hạn như BTC hoặc ETH) và đồng thời mở một vị thế hợp đồng tương lai ngắn hạn tương đương trên một sàn giao dịch phái sinh tập trung hoặc phi tập trung, tạo thành một sự kết hợp hoàn hảo giữa Delta và trung lập. Lấy Ethena làm ví dụ, khi người dùng gửi 1000 USDC, giao thức sẽ mua 1000 USD giá trị ETH giao ngay và mở một hợp đồng ngắn hạn tương đương. Bất kể giá ETH tăng hay giảm, lãi giao ngay và lỗ hợp đồng hoàn toàn bù trừ cho nhau, nhưng giao thức vẫn tiếp tục nhận được thu nhập từ phí tài trợ để phân phối cho người dùng. Ưu điểm của mô hình này là tính đơn giản, minh bạch và dễ hiểu đối với người dùng. Tuy nhiên, thách thức nằm ở việc cần có một đội ngũ quản lý rủi ro chuyên nghiệp và thực tế là các hoạt động phòng ngừa rủi ro chủ yếu phụ thuộc vào các sàn giao dịch bên ngoài, gây ra rủi ro đối tác và rủi ro ADL (tự động giảm đòn bẩy).

Tuyến đường 2: Mô hình thị trường phái sinh tích hợp (Giao thức Angle, Liquity V2)

Mô hình thị trường phái sinh tích hợp phức tạp và sáng tạo hơn. Bản thân giao thức là một nền tảng giao dịch phái sinh, độc lập với các sàn giao dịch bên ngoài để phòng ngừa rủi ro. Người dùng có thể mở các vị thế mua trong giao thức để hưởng lợi từ giá, trong khi giao thức, với tư cách là bên đối tác, tự động hình thành các vị thế bán, do đó đạt được tính trung lập Delta tổng thể. Lấy Giao thức Angle làm ví dụ, khi người dùng muốn hưởng lợi từ giá BTC, họ sẽ gửi ký quỹ vào giao thức và mở các hợp đồng mua. Ký quỹ thu được từ giao thức được sử dụng để hỗ trợ việc phát hành stablecoin, trong khi rủi ro bán mà giao thức gánh chịu được phòng ngừa bằng khoản lỗ vị thế mua của người dùng - khi giá BTC giảm, khoản lỗ ký quỹ của người dùng mua sẽ được bổ sung vào dự trữ của giao thức, duy trì tính ổn định của stablecoin. Ưu điểm của mô hình này là hoàn toàn phi tập trung, độc lập với các sàn giao dịch bên ngoài và khả năng kết hợp tốt hơn. Tuy nhiên, thách thức nằm ở việc cần có sự tham gia đầy đủ của người dùng để hình thành tỷ lệ mua-bán cân bằng, và thiết kế giao thức phức tạp hơn, đòi hỏi các cơ chế điều chỉnh tham số rủi ro tinh vi.

Ưu điểm và nhược điểm của đồng tiền ổn định trung lập Delta

Ưu điểm chính

Lợi nhuận cao: Ưu điểm lớn nhất của stablecoin trung lập Delta là khả năng mang lại lợi nhuận ổn định cho người nắm giữ. Dữ liệu lịch sử cho thấy thông qua chênh lệch lãi suất tài trợ, lợi nhuận hàng năm có thể đạt 7%-15%, vượt xa mức lợi nhuận bằng 0 của stablecoin truyền thống và lãi suất tiền gửi ngân hàng. Ví dụ, USDE của Ethena thậm chí đã đạt lợi nhuận hàng năm vượt quá 20% trong các thị trường tăng giá, mang đến cho người dùng DeFi một nguồn thu nhập thụ động hấp dẫn.

Hiệu quả vốn cao: So với các mô hình CDP như MakerDAO yêu cầu thế chấp vượt mức 150%-200%, về mặt lý thuyết, stablecoin trung lập Delta có thể đạt tỷ lệ thế chấp 1:1 hoặc gần 1:1, cải thiện đáng kể hiệu quả sử dụng vốn. Người dùng không cần phải khóa một lượng lớn tài sản dư thừa để sở hữu stablecoin, giải phóng thêm thanh khoản cho các hoạt động DeFi khác.

Phi tập trung: Cụ thể, mô hình thị trường phái sinh tích hợp hoạt động hoàn toàn trên chuỗi, không phụ thuộc vào các tổ chức tập trung để phát hành hoặc mua lại, phù hợp với các nguyên tắc cốt lõi của phi tập trung DeFi. Người dùng có thể tham gia mà không cần KYC hoặc giới hạn địa lý, tận hưởng sự tự do tài chính thực sự.

Nhược điểm chính

Rủi ro Phức tạp: Các stablecoin trung lập Delta phải đối mặt với nhiều rủi ro phức tạp. Đáng kể nhất là rủi ro ADL (Tự động Giảm quy mô), khi các sàn giao dịch có thể buộc phải thanh lý trong điều kiện thị trường khắc nghiệt, khiến việc phòng ngừa rủi ro trở nên không hiệu quả. Rủi ro đảo ngược lãi suất huy động, mặc dù hiếm gặp, có thể dẫn đến thua lỗ liên tục. Các rủi ro khác bao gồm rủi ro thanh khoản, rủi ro cơ sở và rủi ro hoạt động. Sự kiện hủy neo giá USDX là một ví dụ điển hình cho những rủi ro chồng chéo này.

Phụ thuộc vào tập trung hóa: Hedging trực tiếp phụ thuộc rất nhiều vào các sàn giao dịch tập trung để thực hiện các hoạt động hedging, khiến nền tảng phải đối mặt với rủi ro từ phía đối tác, rủi ro pháp lý và nguy cơ lỗi điểm duy nhất. Nếu nền tảng hedging chính gặp sự cố (chẳng hạn như sự sụp đổ của FTX), toàn bộ cơ chế trung lập Delta có thể bị lỗi. Ngay cả các mô hình phái sinh phi tập trung, tích hợp sẵn cũng thường yêu cầu các phụ thuộc bên ngoài như oracle.

Giới hạn về thanh khoản và quy mô: Quy mô của đồng stablecoin trung lập Delta bị giới hạn bởi tính thanh khoản của thị trường phái sinh. Khi dự án phát triển, nó sẽ đòi hỏi các vị thế bán khống lớn hơn trên thị trường phái sinh, nhưng năng lực thị trường lại có hạn, điều này có thể dẫn đến tăng trượt giá và chi phí phòng ngừa rủi ro. Hơn nữa, trong điều kiện thị trường khắc nghiệt, tình trạng thiếu thanh khoản trên thị trường phái sinh có thể ngăn cản các hoạt động phòng ngừa rủi ro được thực hiện đúng cách.

Rủi ro về Quản trị và Minh bạch: Tính phức tạp của chiến lược trung lập của Delta khiến người dùng thông thường khó hiểu và giám sát hoạt động của giao thức. Các quyết định quan trọng như thiết lập tham số rủi ro và điều chỉnh chiến lược phòng ngừa rủi ro thường được kiểm soát bởi một nhóm nhỏ thành viên trong nhóm, gây ra rủi ro quản trị tập trung. Hơn nữa, đặc biệt là trong mô hình phòng ngừa rủi ro trực tiếp, hầu hết các hoạt động được thực hiện ngoài chuỗi, thiếu tính minh bạch theo thời gian thực.

Lợi nhuận không ổn định: Mặc dù tỷ lệ tài trợ trước đây chủ yếu là dương, nhưng chúng rất biến động và có thể duy trì ở mức âm trong thời gian dài. Trong thị trường giá xuống hoặc giai đoạn thị trường cực kỳ bi quan, tỷ lệ tài trợ có thể chuyển sang âm, khiến các chiến lược trung lập với Delta chịu lỗ thay vì lãi, do đó ảnh hưởng đến tính bền vững của stablecoin.

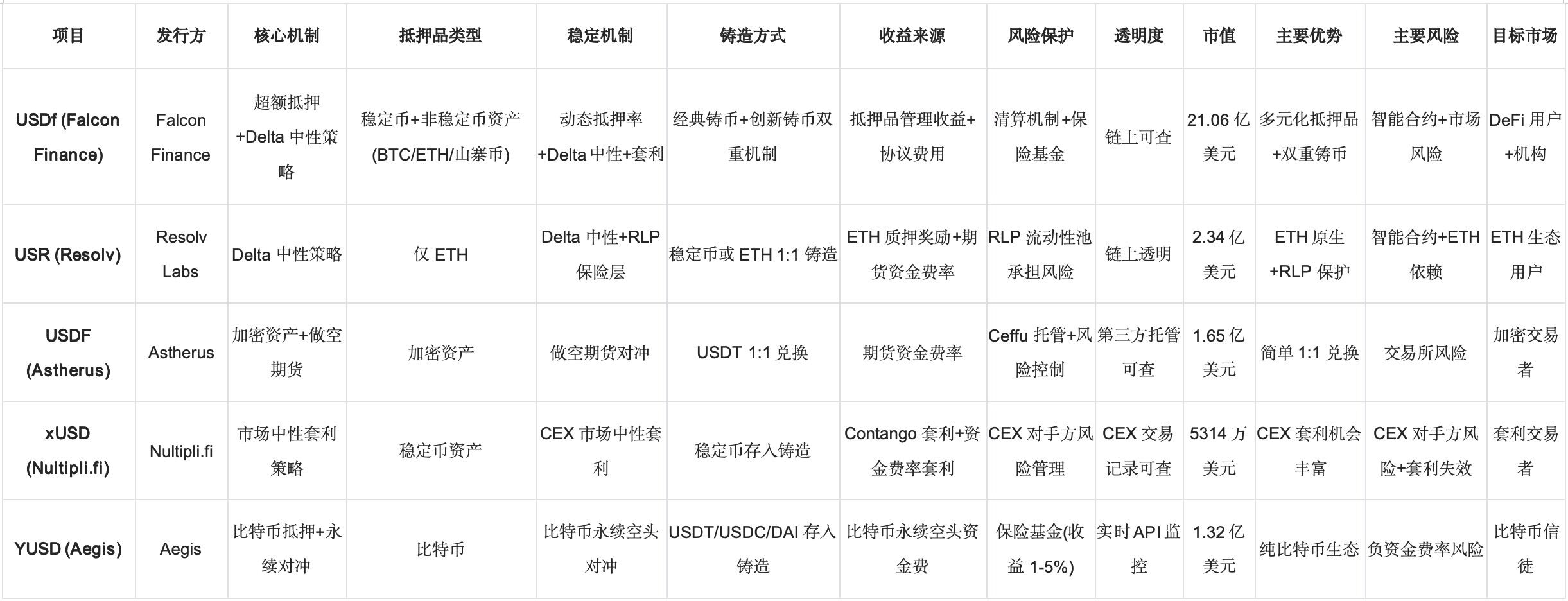

Các dự án stablecoin trung lập chính của Delta

Giá trị tài sản mua lại là hơn 50 triệu đô la.

Ưu điểm của hoạt động và đổi mới của đồng tiền ổn định USDX

Với phản ứng tích cực của thị trường đối với USDX trong giai đoạn đầu, sự hợp tác hệ sinh thái tương đối tích cực và việc mở rộng đa chuỗi, cùng với những ưu điểm trong vận hành, bảo trì và đổi mới, chúng tôi sẽ tiến hành nghiên cứu chuyên sâu từ các khía cạnh sau.

- Duy trì sự ổn định và quản lý rủi ro

- Tối ưu hóa thanh khoản và mở rộng quy mô đa chuỗi

- Cơ chế khuyến khích chia sẻ doanh thu

- Cầu nối sinh thái và cộng đồng thúc đẩy

Tóm tắt

Cuộc khủng hoảng phá giá USDX không chỉ là một trường hợp thất bại dự án đơn lẻ, mà là biểu hiện tập trung của những thách thức về mặt cấu trúc mà toàn bộ lĩnh vực stablecoin trung lập với Delta đang phải đối mặt. Từ góc độ kích hoạt trực tiếp, các hoạt động bất thường của các địa chỉ liên kết với người sáng lập đã phơi bày những lỗ hổng tập trung trong quản trị dự án và sự thất bại của hệ thống kiểm soát rủi ro. Từ phân tích nguyên nhân gốc rễ, mức độ rủi ro vốn đã phức tạp của chiến lược trung lập với Delta, mô hình hoạt động ngoài chuỗi không minh bạch và mối quan hệ lồng ghép phức tạp giữa các giao thức DeFi tạo nên một mạng lưới truyền tải rủi ro mong manh. Đặc biệt trong giai đoạn nhạy cảm sau sự sụp đổ của xUSD, niềm tin của thị trường vào các "stablecoin tổng hợp" này đã yếu đi, và sự cố USDX càng làm trầm trọng thêm sự hoài nghi của các nhà đầu tư đối với toàn bộ mô hình stablecoin trung lập với Delta. Sự kiện này một lần nữa chứng minh rằng việc theo đuổi lợi nhuận cao cùng với sự thiếu minh bạch, quản trị phi tập trung và cơ chế kiểm soát rủi ro hiệu quả cuối cùng sẽ dẫn đến một cuộc khủng hoảng niềm tin mang tính hệ thống.

Bất chấp nhiều thách thức, các stablecoin trung lập với Delta vẫn có tiềm năng to lớn như một hướng đi quan trọng cho sự đổi mới DeFi, với chìa khóa là tìm ra sự cân bằng giữa lợi nhuận và bảo mật. Các dự án thành công đòi hỏi một số yếu tố cốt lõi: thứ nhất, thiết lập cơ chế bằng chứng dự trữ minh bạch và giám sát thời gian thực để cho phép người dùng xác minh trạng thái thực sự của giao thức; thứ hai, triển khai một cấu trúc quản trị phi tập trung hiệu quả để ngăn chặn sự tập trung quá mức các quyết định quan trọng vào tay một số ít người; và thứ ba, thiết lập một hệ thống quản lý rủi ro nhiều lớp, bao gồm các quỹ bảo hiểm, cơ chế tạm dừng khẩn cấp và quản lý rủi ro lũy tiến. Về mặt kỹ thuật, mô hình thị trường phái sinh tích hợp mang lại tính phi tập trung và khả năng kết hợp tốt hơn so với phòng ngừa rủi ro trực tiếp, nhưng cần giải quyết các vấn đề về hướng dẫn thanh khoản và đào tạo người dùng.