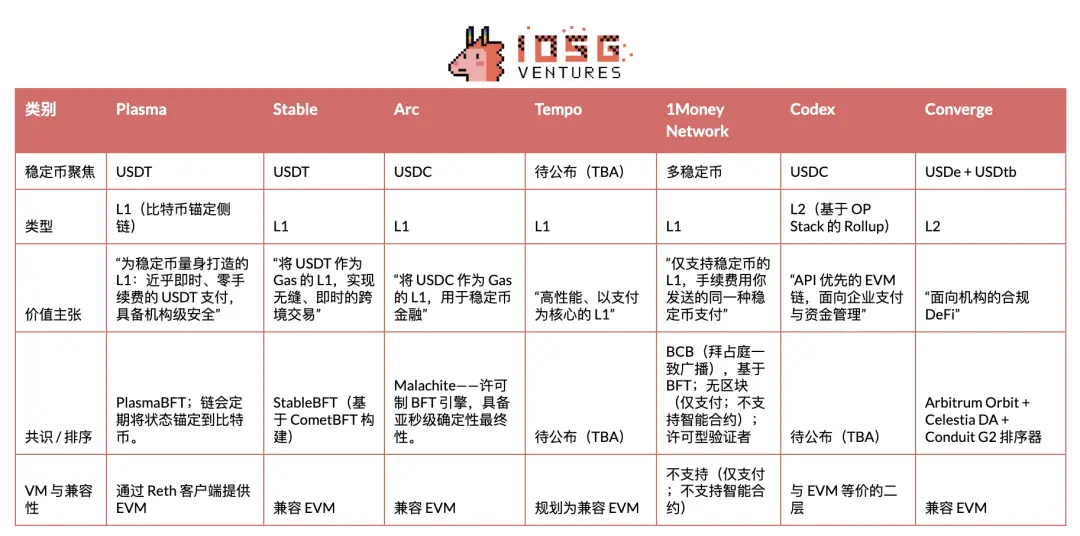

Phân tích chuyên sâu về các chuỗi stablecoin: Plasma, Stable và Arc

- 核心观点:稳定币支付链正重塑金融基础设施。

- 关键要素:

- 稳定币年结算额达26万亿美元。

- 支付成本降至几美分。

- 监管完善推动银行级应用。

- 市场影响:推动零手续费支付竞争。

- 时效性标注:中期影响

Bài viết gốc của Sam @IOSG

giới thiệu

Báo cáo nghiên cứu năm 2025 của Artemis chỉ ra rằng quy mô kinh tế của các giao dịch thanh toán bằng stablecoin sẽ đạt khoảng 26 nghìn tỷ đô la vào năm 2024, ngang bằng với các mạng lưới thanh toán chính thống. Ngược lại, cơ cấu phí của lĩnh vực thanh toán truyền thống giống như một loại "thuế ẩn": phí xử lý khoảng 3%, chênh lệch tỷ giá hối đoái bổ sung và phí chuyển khoản điện tử phổ biến.

Thanh toán bằng stablecoin giúp giảm chi phí này xuống chỉ còn vài xu, thậm chí thấp hơn. Khi chi phí chuyển tiền giảm mạnh, mô hình kinh doanh sẽ được định hình lại cơ bản: các nền tảng sẽ không còn dựa vào phí giao dịch để tồn tại, mà thay vào đó sẽ cạnh tranh dựa trên các giá trị sâu sắc hơn - chẳng hạn như lợi nhuận tiết kiệm, thanh khoản và dịch vụ tín dụng.

Với việc ban hành Đạo luật GENIUS của Hoa Kỳ và mô hình quản lý tương tự do Sắc lệnh Stablecoin của Hồng Kông cung cấp, các ngân hàng, mạng lưới thẻ và các công ty công nghệ tài chính đang chuyển từ các chương trình thí điểm sang các ứng dụng sản xuất quy mô lớn. Các ngân hàng đang phát hành stablecoin của riêng mình hoặc hợp tác chặt chẽ với các công ty công nghệ tài chính; các mạng lưới thẻ đang tích hợp stablecoin vào hệ thống thanh toán back-end của họ; và các công ty công nghệ tài chính đang ra mắt các tài khoản stablecoin tuân thủ, các giải pháp thanh toán xuyên biên giới, thanh toán trên chuỗi với KYC tích hợp và khả năng báo cáo thuế. Stablecoin đang phát triển từ tài sản thế chấp trong các sàn giao dịch sang cơ sở hạ tầng thanh toán tiêu chuẩn.

Những hạn chế hiện tại nằm ở trải nghiệm người dùng. Các ví điện tử hiện tại vẫn đòi hỏi chuyên môn về tiền điện tử; phí giao dịch thay đổi đáng kể giữa các mạng lưới; và người dùng thậm chí thường phải nắm giữ một token có tính biến động cao trước khi chuyển một stablecoin được neo giá bằng đô la. Việc chuyển stablecoin "không gas", được hỗ trợ bởi phí tài trợ và tính năng trừu tượng hóa tài khoản, sẽ loại bỏ hoàn toàn rào cản này. Với chi phí dự đoán được, các kênh giao dịch fiat mượt mà hơn và các thành phần tuân thủ được tiêu chuẩn hóa, stablecoin sẽ không còn mang cảm giác "tiền điện tử" nữa mà thực sự mang cảm giác "tiền tệ".

Thông tin cốt lõi: Các chuỗi công khai tập trung vào stablecoin đã sở hữu quy mô và tính ổn định cần thiết. Để trở thành tiền tệ thông dụng, chúng cũng cần: trải nghiệm người dùng ở cấp độ người tiêu dùng, khả năng tuân thủ có thể lập trình và giao dịch không thể nhận biết. Khi những yếu tố này - đặc biệt là chuyển tiền không mất phí gas và cải thiện khả năng chuyển đổi fiat sang tiền tệ - được cải thiện, trọng tâm cạnh tranh sẽ chuyển từ "tính phí chuyển tiền" sang "giá trị mang lại xung quanh việc chuyển tiền", bao gồm lợi suất, thanh khoản, bảo mật và các công cụ đơn giản, đáng tin cậy.

Sau đây là tổng quan nhanh về các dự án nổi bật trong lĩnh vực blockchain thanh toán/stablecoin. Bài viết này sẽ tập trung chủ yếu vào Plasma, Stable và Arc, đi sâu vào các đơn vị phát hành, động lực thị trường và những bên tham gia khác, đồng thời cung cấp cái nhìn tổng quan toàn diện về "cuộc chiến đường đua stablecoin".

Huyết tương

Plasma là một blockchain được xây dựng riêng cho USDT, được thiết kế để hoạt động như một lớp thanh toán gốc và được tối ưu hóa cho các khoản thanh toán stablecoin thông lượng cao, độ trễ thấp. Plasma đã bước vào mạng thử nghiệm riêng tư vào cuối tháng 5 năm 2025, chuyển sang mạng thử nghiệm công khai vào tháng 7 và ra mắt thành công phiên bản beta của mạng chính vào ngày 25 tháng 9.

Trong chuỗi công khai thanh toán bằng stablecoin, Plasma là dự án đầu tiên thực hiện TGE và hoàn thành quá trình ra mắt thị trường thành công: chiếm được thị phần lớn, lập kỷ lục về TVL và thanh khoản trong ngày đầu tiên, đồng thời đạt được sự hợp tác với nhiều dự án DeFi hàng đầu kể từ khi ra mắt, đặt nền tảng sinh thái vững chắc.

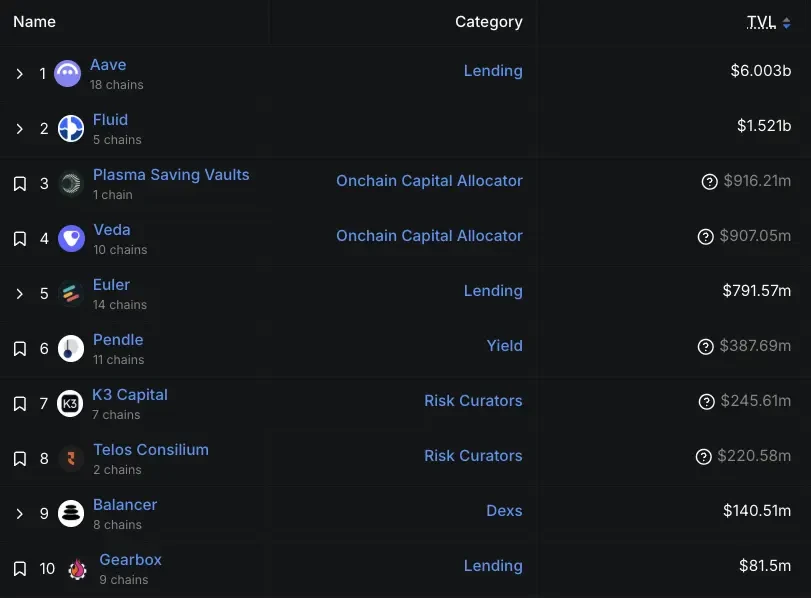

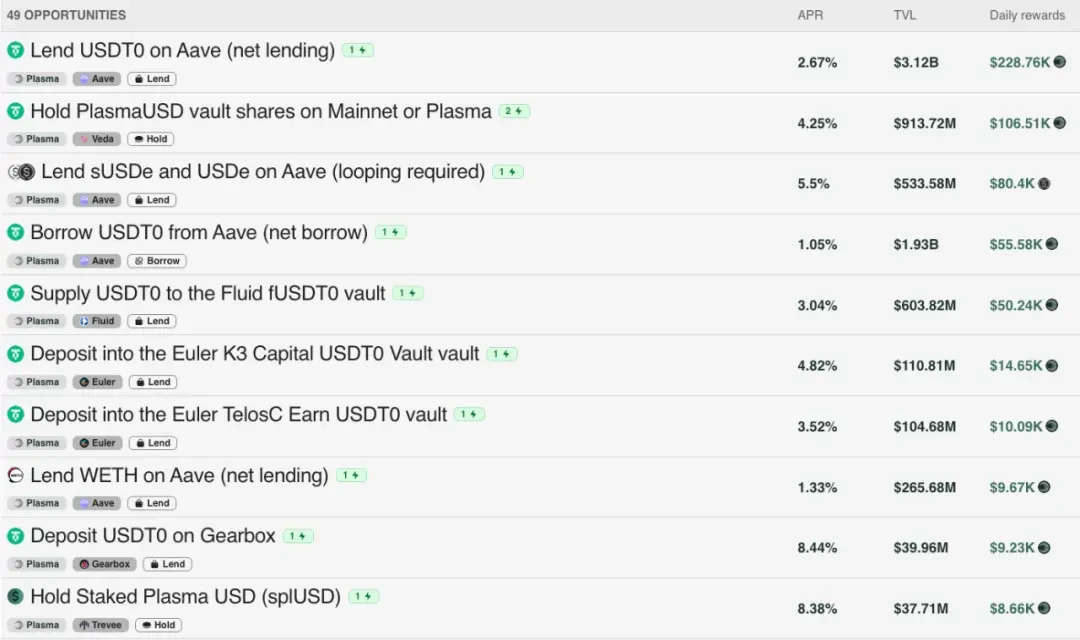

Kể từ khi ra mắt bản beta mainnet, sự tăng trưởng của Aave là không thể phủ nhận. Tính đến ngày 29 tháng 9, lượng tiền gửi của Aave trên chuỗi Plasma đã vượt quá 6,5 tỷ đô la, trở thành thị trường lớn thứ hai của hãng. Tính đến ngày 30 tháng 9, hơn 75.000 người dùng đã đăng ký ví hệ sinh thái Plasma One. Theo dữ liệu mới nhất từ DeFiLlama, TVL của Aave trên Plasma hiện đạt 6 tỷ đô la. Mặc dù con số này giảm so với thời kỳ đỉnh cao, nhưng đây vẫn là thị trường lớn thứ hai của Aave, chỉ sau Ethereum (53,9 tỷ đô la) và vượt xa Arbitrum và Base (cả hai đều khoảng 2 tỷ đô la). Hơn nữa, các dự án như Veda, Euler, Fluid và Pendle cũng đóng góp đáng kể giá trị khóa.

▲ nguồn: DeFiLlama

Sự tăng trưởng TVL ban đầu của Plasma cũng được hưởng lợi từ ngân sách khuyến khích: theo mô hình tokenomics chính thức, 40% tổng nguồn cung token XPL được phân bổ cho hệ sinh thái và quỹ tăng trưởng. Trong số này, 800 triệu token XPL (800 triệu XPL) đã được mở khóa ngay sau khi ra mắt bản beta mainnet để hỗ trợ các ưu đãi DeFi cho các đối tác ra mắt, nhu cầu thanh khoản và tích hợp sàn giao dịch. 32% còn lại (3,2 tỷ XPL) sẽ được phát hành hàng tháng trong ba năm. Hiện tại, các nhóm thanh khoản lớn trên chuỗi kiếm được thêm 2-8% phần thưởng XPL, ngoài lợi suất cơ bản của chúng.

▲ nguồn: Plasma

Tất nhiên, cũng có một số ý kiến chỉ trích từ bên ngoài rằng sự tăng trưởng ban đầu của nó chủ yếu được thúc đẩy bởi các ưu đãi chứ không hoàn toàn tự nhiên. Như CEO Paul đã nhấn mạnh, việc chỉ dựa vào người dùng và các ưu đãi tiền điện tử bản địa không phải là một mô hình bền vững; bài kiểm tra thực sự nằm ở việc áp dụng thực tế trong tương lai - điều mà chúng tôi sẽ tiếp tục theo dõi chặt chẽ.

Đưa ra thị trường

Plasma tập trung vào USDT. Nền tảng này đang tập trung vào các thị trường mới nổi, đặc biệt là Đông Nam Á, Mỹ Latinh và Trung Đông. Tại các thị trường này, hiệu ứng mạng lưới của USDT đã rất mạnh mẽ, và đồng stablecoin này đã trở thành một công cụ thiết yếu cho việc chuyển tiền, thanh toán giữa các doanh nghiệp và chuyển khoản ngang hàng hàng ngày. Việc triển khai tầm nhìn chiến lược này đòi hỏi một chiến lược phân phối mạnh mẽ, thực tế: phát triển từng hành lang thanh toán, xây dựng mạng lưới đại lý, triển khai quy trình tiếp nhận người dùng cục bộ và tận dụng chính xác thời gian quy định. Điều này cũng đòi hỏi việc thiết lập các ranh giới rủi ro rõ ràng hơn so với Tron.

Plasma coi trải nghiệm của nhà phát triển là hào phòng thủ của mình và tin rằng USDT cần cung cấp một giao diện thân thiện với nhà phát triển, tương tự như những gì Circle đã làm cho USDC. Circle đã đầu tư mạnh mẽ vào việc giúp USDC dễ dàng tích hợp và phát triển, nhưng Tether lại thiếu sót trong lĩnh vực này, tạo ra một cơ hội lớn cho hệ sinh thái ứng dụng USDT—với điều kiện các thanh toán có thể được đóng gói phù hợp. Cụ thể, Plasma cung cấp một API thống nhất trên nền tảng công nghệ thanh toán, giúp các nhà phát triển trong lĩnh vực thanh toán không phải tự mình xây dựng cơ sở hạ tầng cơ bản. Đằng sau giao diện duy nhất này là các đối tác được tích hợp sẵn, đóng vai trò là các mô-đun nền tảng plug-and-play. Plasma cũng đang khám phá các khoản thanh toán bảo mật—đạt được bảo vệ quyền riêng tư trong một khuôn khổ tuân thủ. Mục tiêu cuối cùng của họ rất rõ ràng: "Giúp USDT cực kỳ dễ tích hợp và phát triển."

Tóm lại, chiến lược thâm nhập thị trường dựa trên hành lang thanh toán và chiến lược phát triển tập trung vào API cuối cùng đã hội tụ tại Plasma One—giao diện người dùng hướng đến người dùng, sản phẩm mang toàn bộ sáng kiến đến với người dùng hàng ngày. Vào ngày 22 tháng 9 năm 2025, Plasma đã phát hành Plasma One, một sản phẩm ngân hàng và thẻ kỹ thuật số "gốc stablecoin" hướng đến người dùng, tích hợp chức năng lưu trữ, chi tiêu, kiếm tiền và gửi đô la kỹ thuật số vào một ứng dụng duy nhất. Đội ngũ đã định vị sản phẩm này là cung cấp giao diện thống nhất còn thiếu cho hàng trăm triệu người dùng vốn đã phụ thuộc vào stablecoin nhưng vẫn đang gặp khó khăn với những rào cản cục bộ (chẳng hạn như ví phức tạp, kênh trao đổi tiền pháp định hạn chế và sự phụ thuộc vào các sàn giao dịch tập trung).

Quyền truy cập vào sản phẩm đang được mở theo từng giai đoạn thông qua danh sách chờ. Các tính năng chính bao gồm thanh toán trực tiếp từ số dư stablecoin sinh lãi (mục tiêu đạt hơn 10% hàng năm), hoàn tiền lên đến 4% khi mua hàng, chuyển khoản USDT tức thì, không mất phí trong ứng dụng, và các dịch vụ thẻ có thể được sử dụng tại khoảng 150 triệu đơn vị chấp nhận thẻ tại hơn 150 quốc gia.

Phân tích mô hình kinh doanh

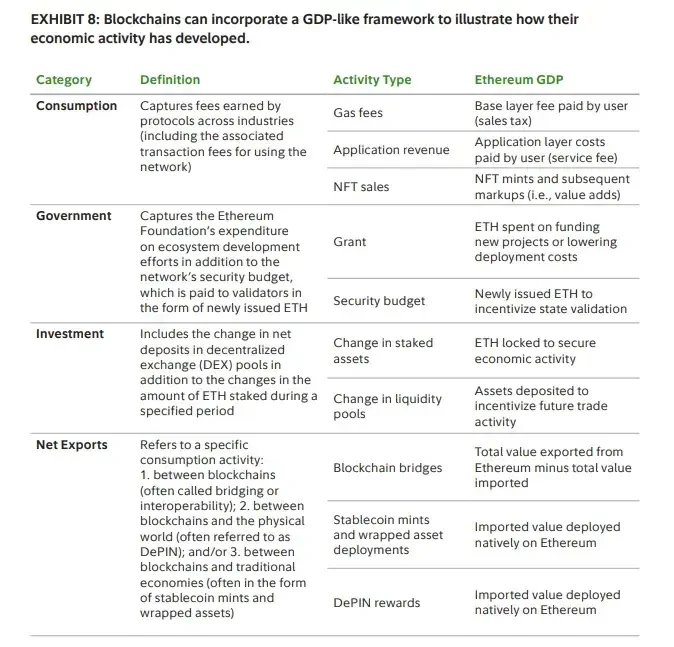

Chiến lược định giá cốt lõi của Plasma hướng đến việc tối đa hóa mức sử dụng hàng ngày trong khi vẫn duy trì lợi nhuận kinh tế thông qua các yếu tố khác: việc chuyển USDT đơn giản là miễn phí, trong khi tất cả các hoạt động khác trên chuỗi đều phải trả phí. Nhìn từ góc độ "GDP blockchain", Plasma chủ động chuyển đổi việc thu thập giá trị từ "thuế tiêu dùng" trên mỗi giao dịch (tức là phí gas cho các giao dịch USDT cơ bản) sang doanh thu ở tầng ứng dụng. Tầng DeFi tương ứng với thành phần "đầu tư" của khuôn khổ: mục tiêu của nó là thúc đẩy thị trường thanh khoản và lợi suất. Mặc dù xuất khẩu ròng (tức là chuyển USDT vào và ra khỏi các cầu nối xuyên chuỗi) vẫn quan trọng, nhưng trọng tâm kinh tế đã chuyển từ phí người tiêu dùng sang phí dịch vụ cho các ứng dụng và cơ sở hạ tầng thanh khoản.

▲ nguồn: Fidelity

Đối với người dùng, việc không mất phí không chỉ giúp tiết kiệm tiền; nó còn mở ra những ứng dụng mới. Khi việc gửi 5 đô la không yêu cầu phí 1 đô la, các khoản thanh toán nhỏ trở nên khả thi. Tiền chuyển có thể được gửi toàn bộ mà không bị khấu trừ bởi bên trung gian. Các đơn vị chấp nhận thanh toán bằng stablecoin mà không phải nhượng lại 2-3% doanh thu cho phần mềm lập hóa đơn/thanh toán và các chương trình thẻ.

Về mặt kỹ thuật, Plasma vận hành một hệ thống thanh toán tuân thủ EIP-4337. Hệ thống này tài trợ phí gas cho các lệnh gọi USDT transfer() và transferFrom() chính thức trên chuỗi Plasma. Plasma Foundation đã tài trợ trước cho hệ thống thanh toán này bằng token XPL gốc và sử dụng cơ chế xác thực nhẹ để ngăn chặn việc lạm dụng.

Ổn định

Stable là Lớp 1 được tối ưu hóa cho thanh toán USDT, được thiết kế để giải quyết tình trạng thiếu hiệu quả của cơ sở hạ tầng hiện tại - bao gồm phí không thể đoán trước, thời gian thanh toán chậm và trải nghiệm người dùng quá phức tạp.

Stable tự định vị mình là nền tảng Lớp 1 chuyên biệt về thanh toán "được xây dựng cho USDT". Chiến lược thị trường của họ là thiết lập quan hệ đối tác trực tiếp với các nhà cung cấp dịch vụ thanh toán (PSP), đơn vị chấp nhận thanh toán, đơn vị tích hợp doanh nghiệp, nhà cung cấp và ngân hàng số. Các PSP ưa chuộng phương pháp này vì nó loại bỏ được hai thách thức vận hành: quản lý token gas biến động và chịu chi phí chuyển khoản. Do nhiều PSP còn gặp nhiều rào cản kỹ thuật cao khi gia nhập thị trường, Stable hiện đang hoạt động theo mô hình "xưởng dịch vụ" - tự mình thực hiện các nhiệm vụ tích hợp khác nhau - và có kế hoạch củng cố các mô hình này thành một SDK để PSP tự tích hợp trong tương lai. Để cung cấp các đảm bảo ở cấp độ sản xuất, họ đã giới thiệu "Enterprise Blockspace", một dịch vụ đăng ký đảm bảo các giao dịch VIP được ưu tiên ở đầu các khối, đảm bảo tính chắc chắn của việc thanh toán khối đầu tiên và dự đoán chi phí mượt mà hơn trong thời gian tắc nghẽn mạng.

Về chiến lược khu vực, việc thâm nhập thị trường của công ty đi theo quỹ đạo sử dụng USDT hiện tại, thực hiện phương pháp tiếp cận "ưu tiên Châu Á - Thái Bình Dương" - và sau đó sẽ mở rộng sang các khu vực khác do USDT thống trị như Mỹ Latinh và Châu Phi.

Vào ngày 29 tháng 9, Stable đã ra mắt ứng dụng dành cho người dùng cá nhân (app.stable.xyz), hướng đến người dùng mới, không sử dụng DeFi. Được định vị là một ví thanh toán USDT đơn giản cho các nhu cầu hàng ngày (chuyển khoản ngang hàng, thanh toán cho người bán, tiền thuê nhà, v.v.), ứng dụng cung cấp khả năng thanh toán tức thì, không mất phí gas cho các giao dịch ngang hàng và phí minh bạch, có thể dự đoán được bằng USDT. Hiện tại, tư cách thành viên chỉ có sẵn thông qua danh sách chờ. Sức hút ban đầu của thị trường đã được chứng minh tại Hàn Quốc, nơi Stable Pay đã thu hút hơn 100.000 người dùng đăng ký trực tiếp từ gian hàng offline (tính đến ngày 29 tháng 9).

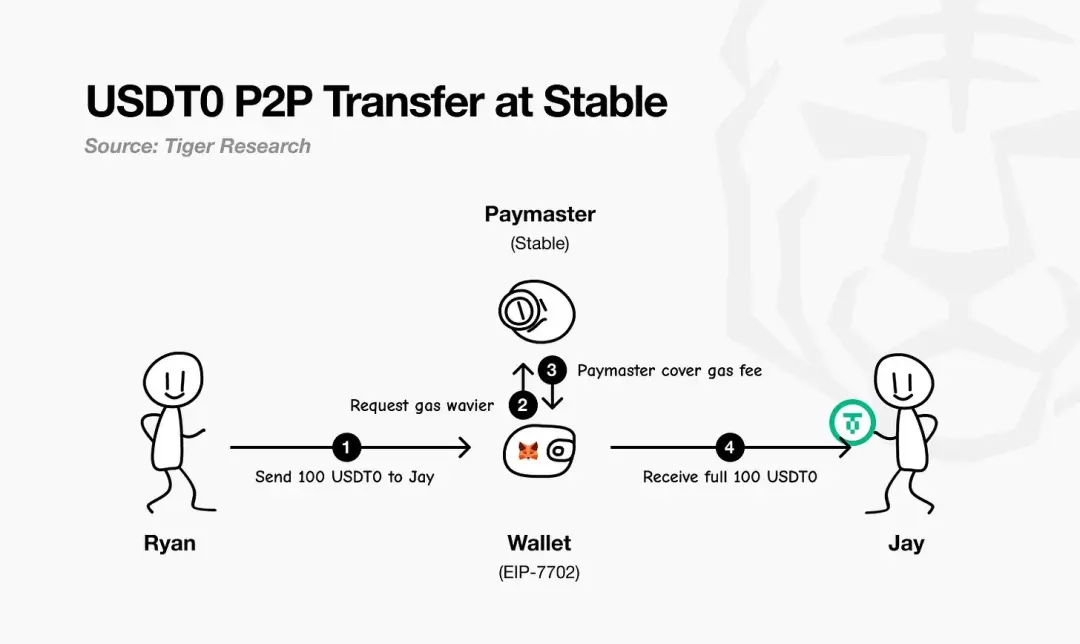

Phiên bản Stable cho phép thanh toán USDT không mất phí gas bằng EIP-7702. Tiêu chuẩn này cho phép ví hiện tại của người dùng tạm thời chuyển đổi thành "ví thông minh" cho một giao dịch duy nhất, cho phép ví chạy logic tùy chỉnh và thanh toán phí mà không cần bất kỳ token gas riêng biệt nào—tất cả phí đều được tính và thanh toán bằng USDT.

Như sơ đồ của Tiger Research minh họa, quy trình như sau: người trả tiền khởi tạo thanh toán; ví EIP-7702 yêu cầu đơn vị thanh toán của Stable miễn phí gas; đơn vị thanh toán tài trợ và thanh toán phí mạng; và cuối cùng, người nhận tiền nhận được toàn bộ số tiền mà không bị khấu trừ. Trên thực tế, người dùng chỉ cần giữ USDT.

▲ nguồn: Nghiên cứu Tiger

Về mô hình kinh doanh, Stable ưu tiên mở rộng thị phần hơn là doanh thu trong ngắn hạn, tận dụng thanh toán USDT không mất phí gas để thu hút người dùng và xây dựng lưu lượng thanh toán. Lợi nhuận dài hạn chủ yếu đến từ các ứng dụng tiêu dùng, được bổ sung bởi các cơ chế on-chain được lựa chọn.

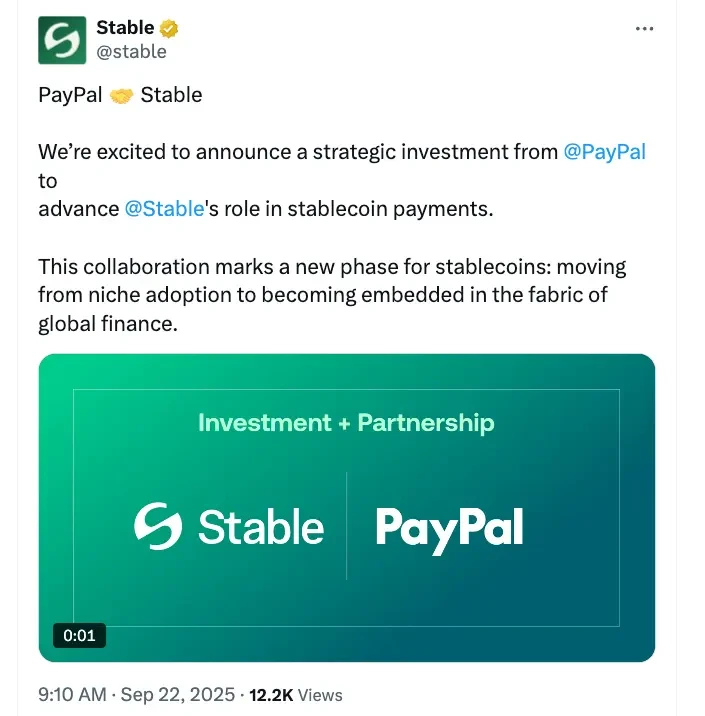

Ngoài USDT, Stable còn nhìn thấy những cơ hội đáng kể ở các stablecoin khác. Với khoản đầu tư của PayPal Ventures vào Stable vào cuối tháng 9 năm 2025, như một phần của thỏa thuận, Stable sẽ hỗ trợ stablecoin PYUSD của PayPal và thúc đẩy việc phân phối, cho phép người dùng PayPal thanh toán "trực tiếp bằng PYUSD", với phí gas cũng được thanh toán bằng PYUSD. Điều này có nghĩa là PYUSD cũng sẽ không mất phí gas trên chuỗi Stable - mở rộng tính đơn giản trong vận hành của đường thanh toán USDT vốn đã thu hút các nhà đầu tư PSP sang PYUSD.

▲ nguồn: https://x.com/PayPal/status/1971231982135792031

Phân tích kiến trúc

Thiết kế kiến trúc của Stable bắt đầu với lớp đồng thuận — StableBFT. Đây là một giao thức bằng chứng cổ phần (proof-of-stake) được phát triển riêng dựa trên CometBFT, được thiết kế để cung cấp thông lượng cao, độ trễ thấp và độ tin cậy cao. Lộ trình phát triển của StableBFT rất thực tế và rõ ràng: trong ngắn hạn, StableBFT tập trung vào việc tối ưu hóa công cụ BFT đã hoàn thiện này, trong khi lộ trình dài hạn hướng đến việc chuyển đổi sang thiết kế dựa trên đồ thị phi chu trình có hướng (DAG) để theo đuổi khả năng mở rộng hiệu suất cao hơn nữa.

Bên trên lớp đồng thuận, Stable EVM tích hợp liền mạch các khả năng cốt lõi của chuỗi vào công việc hàng ngày của các nhà phát triển. Các hợp đồng được biên dịch sẵn chuyên dụng của nó cho phép các hợp đồng thông minh EVM gọi logic chuỗi cốt lõi một cách an toàn và nguyên tử. Hiệu suất dự kiến sẽ được cải thiện trong tương lai với sự ra mắt của StableVM++.

Thông lượng cũng phụ thuộc vào khả năng xử lý dữ liệu. StableDB giải quyết hiệu quả tình trạng tắc nghẽn lưu trữ sau khi tạo khối bằng cách tách biệt việc gửi trạng thái khỏi việc duy trì dữ liệu. Cuối cùng, lớp RPC hiệu suất cao của nó từ bỏ kiến trúc đơn khối và áp dụng thiết kế đường dẫn phân tách: các nút nhẹ, chuyên biệt phục vụ các loại yêu cầu khác nhau, do đó tránh tranh chấp tài nguyên, cải thiện độ trễ đuôi dài và đảm bảo khả năng phản hồi theo thời gian thực ngay cả khi thông lượng chuỗi tăng đáng kể.

Quan trọng hơn, Stable tự định vị mình là Lớp 1, không phải Lớp 2. Triết lý cốt lõi của họ là các ứng dụng thương mại thực tế không cần phải chờ cập nhật giao thức thượng nguồn để triển khai chức năng thanh toán. Bằng cách kiểm soát hoàn toàn mạng lưới xác thực, chiến lược đồng thuận, lớp thực thi, lớp dữ liệu và lớp RPC, đội ngũ ưu tiên các đảm bảo cốt lõi cần thiết cho các tình huống thanh toán trong khi vẫn duy trì khả năng tương thích với EVM, cho phép các nhà phát triển dễ dàng di chuyển mã hiện có. Kết quả là một blockchain Lớp 1 tương thích với EVM nhưng được tối ưu hóa hoàn toàn cho thanh toán.

Cung

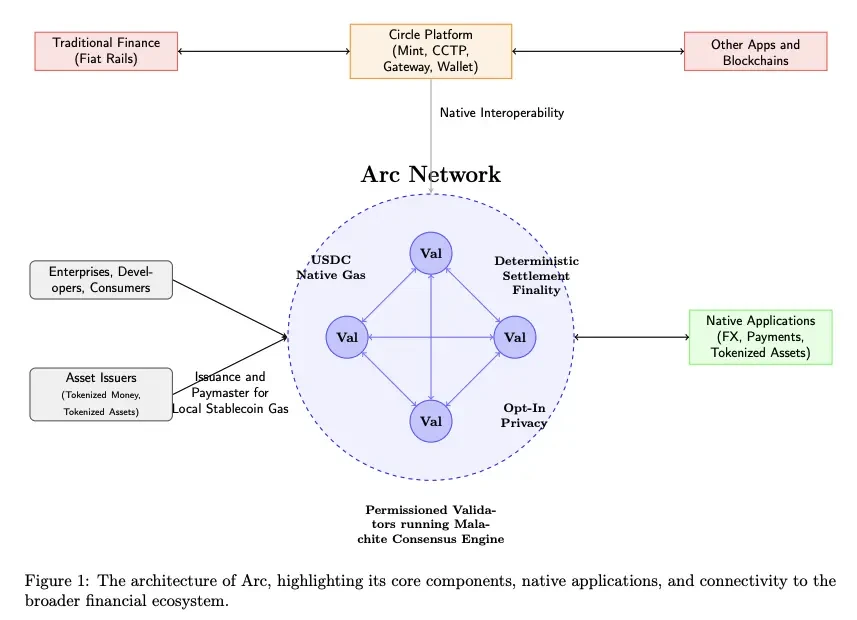

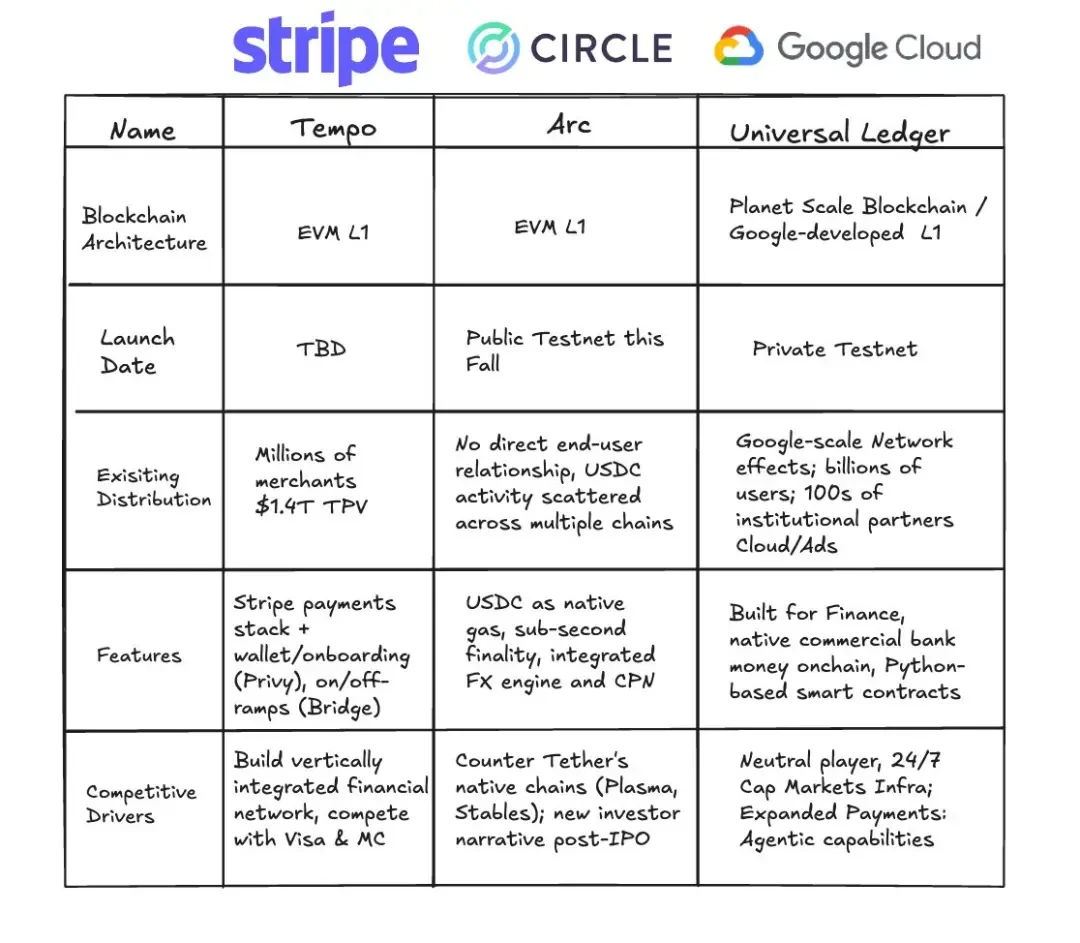

Vào ngày 12 tháng 8 năm 2025, Circle đã thông báo rằng blockchain Lớp 1 của họ, Arc, tập trung vào stablecoin và thanh toán, sẽ bước vào mạng thử nghiệm riêng tư trong những tuần tới và ra mắt mạng thử nghiệm công khai vào mùa thu năm 2025, với mục tiêu ra mắt phiên bản beta của mạng chính vào năm 2026.

Các tính năng cốt lõi của Arc là nó được vận hành bởi một nhóm trình xác thực được cấp phép (chạy công cụ đồng thuận Malachite BFT), cung cấp tính xác định cuối cùng; phí gas gốc được thanh toán bằng USDC; và nó cung cấp lớp bảo mật tùy chọn.

▲ nguồn: Arc Litepaper

Arc được tích hợp trực tiếp vào toàn bộ hệ sinh thái của Circle—bao gồm Mint, CCTP, Gateway và Wallet—cho phép chuyển giao giá trị liền mạch giữa Arc, các hệ thống thanh toán fiat truyền thống và các blockchain khác. Doanh nghiệp, nhà phát triển và người tiêu dùng sẽ thực hiện giao dịch thông qua các ứng dụng trên Arc (bao gồm thanh toán, ngoại hối, mã hóa tài sản, v.v.), trong khi các đơn vị phát hành tài sản có thể đúc tài sản trên Arc và đóng vai trò là đơn vị chi trả, tài trợ phí gas cho người dùng.

Arc sử dụng một công cụ đồng thuận có tên là Malachite và áp dụng cơ chế Proof-of-Authority được cấp phép, với các nút xác thực được điều hành bởi các tổ chức có thẩm quyền đã biết.

▲ nguồn: Circle

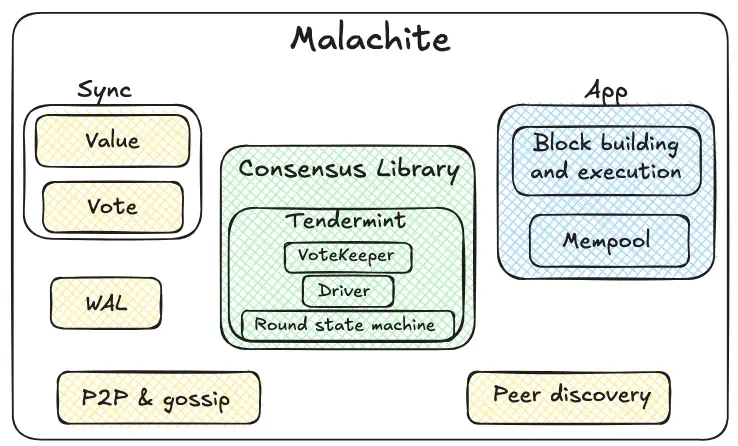

Malachite là một công cụ đồng thuận chịu lỗi Byzantine mà các ứng dụng có thể nhúng để đạt được các thỏa thuận nhất quán mạnh mẽ và tính dứt khoát trên nhiều nút độc lập.

Thư viện đồng thuận, được tô sáng màu xanh lá cây, là cốt lõi của Malachite. Máy trạng thái vòng nội bộ của nó sử dụng cơ chế vòng theo kiểu Tendermint (đề xuất → bỏ phiếu trước → cam kết trước → cam kết). Một daemon bỏ phiếu chịu trách nhiệm tổng hợp phiếu bầu và theo dõi số lượng tối thiểu. Trình điều khiển điều phối các vòng này theo thời gian, đảm bảo giao thức vẫn nhất quán ngay cả khi một số nút bị trì hoãn hoặc lỗi. Thư viện đồng thuận được thiết kế mang tính phổ quát: nó xử lý "giá trị" theo cách trừu tượng, giúp nó có thể truy cập được bởi nhiều ứng dụng khác nhau.

Xung quanh các mô-đun lõi là các thành phần cơ sở hạ tầng mạng và độ tin cậy được tô sáng màu vàng. Các giao thức ngang hàng và gossip truyền tải các đề xuất và biểu quyết giữa các nút; một cơ chế khám phá nút thiết lập và duy trì các kết nối. Nhật ký ghi trước liên tục lưu trữ các sự kiện quan trọng cục bộ, đảm bảo an ninh ngay cả khi nút gặp sự cố và khởi động lại. Cơ chế đồng bộ hóa có hai đường dẫn để đồng bộ hóa giá trị và đồng bộ hóa biểu quyết. Các nút trễ có thể đồng bộ hóa dữ liệu bằng cách thu thập kết quả đầu ra cuối cùng (giá trị) hoặc bằng cách hoàn thành các biểu quyết trung gian còn thiếu cần thiết cho các quyết định đang diễn ra.

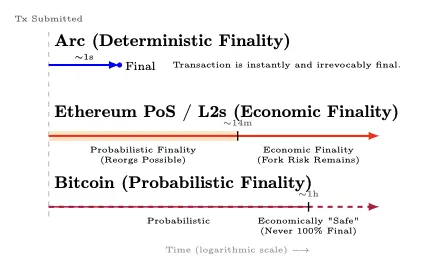

Arc cung cấp tính xác thực cuối cùng trong khoảng 1 giây - khi ≥ 2/3 số người xác thực hoàn tất xác nhận, giao dịch sẽ được hoàn tất ngay lập tức và không thể đảo ngược (không có nguy cơ tổ chức lại); Ethereum Proof of Stake và giải pháp lớp thứ hai của nó đạt được tính xác thực cuối cùng về mặt kinh tế trong khoảng 12 phút, chuyển sang trạng thái "hoàn thành về mặt kinh tế" sau giai đoạn xác suất ban đầu có thể tổ chức lại; Bitcoin thể hiện tính xác thực cuối cùng về mặt xác suất - khi số lượng xác nhận tích lũy theo thời gian, nó sẽ đạt đến trạng thái "an toàn về mặt kinh tế" sau khoảng 1 giờ, nhưng tính xác thực 100% không bao giờ có thể đạt được về mặt toán học.

▲ nguồn: Arc Litepaper

Khi ≥⅔ số người xác thực xác nhận một giao dịch, giao dịch sẽ chuyển từ trạng thái "chưa xác nhận" sang trạng thái hoàn tất 100% (không có "dấu vết xác suất tái tổ chức"). Tính chất này phù hợp với Nguyên tắc 8 của Nguyên tắc về Cơ sở hạ tầng Thị trường Tài chính (PFMI), liên quan đến tính hoàn tất được đảm bảo của việc thanh toán.

Về hiệu suất, Arc đạt được thông lượng khoảng 3.000 TPS và độ trễ xác nhận cuối cùng dưới 350 mili giây trên 20 nút xác minh phân bổ theo địa lý; và đạt được thông lượng hơn 10.000 TPS và độ trễ xác nhận cuối cùng dưới 100 mili giây trên 4 nút xác minh phân bổ theo địa lý.

▲ nguồn: Arc Litepaper

▲ nguồn: Arc Litepaper

Các nâng cấp theo kế hoạch cho công cụ đồng thuận Malachite bao gồm hỗ trợ cho cơ chế nhiều người đề xuất (dự kiến sẽ tăng thông lượng lên khoảng 10 lần) và cấu hình khả năng chịu lỗi thấp hơn tùy chọn (dự kiến sẽ giảm độ trễ khoảng 30%).

Arc cũng giới thiệu một tính năng chuyển khoản bảo mật tùy chọn cho các khoản thanh toán tuân thủ: số tiền giao dịch được ẩn, trong khi địa chỉ vẫn hiển thị. Các bên được ủy quyền có thể truy cập giá trị giao dịch thông qua "khóa xem" được tiết lộ có chọn lọc. Mục tiêu là đạt được "quyền riêng tư có thể kiểm toán" - phù hợp với các ngân hàng và doanh nghiệp yêu cầu bảo mật trên chuỗi mà không ảnh hưởng đến việc tuân thủ quy định, nghĩa vụ báo cáo hoặc cơ chế giải quyết tranh chấp.

Lựa chọn thiết kế của Arc ưu tiên khả năng dự đoán mà các tổ chức yêu cầu và sự tích hợp sâu rộng với công nghệ Circle—nhưng những lợi thế này đi kèm với những đánh đổi: một bộ xác thực bằng chứng thẩm quyền (PoA) được cấp phép tập trung quyền quản trị và kiểm duyệt vào các tổ chức đã biết, và hệ thống BFT có xu hướng dừng lại thay vì phân nhánh trong trường hợp phân vùng mạng hoặc lỗi xác thực. Các nhà phê bình cho rằng Arc giống như một khu vườn có tường bao quanh hoặc blockchain liên minh dành cho các ngân hàng hơn là một mạng lưới công cộng trung lập, đáng tin cậy.

Nhưng sự đánh đổi này rõ ràng và hợp lý đối với nhu cầu của doanh nghiệp: các ngân hàng, bộ xử lý thanh toán và các công ty công nghệ tài chính ưu tiên tính xác định cuối cùng và khả năng kiểm toán hơn là tính phi tập trung tối đa và không cần cấp phép. Về lâu dài, Circle đã ám chỉ ý định phát triển theo hướng bằng chứng cổ phần được cấp phép, mở cửa cho những người đặt cược đủ điều kiện theo các quy tắc cắt giảm và luân chuyển.

Với USDC là đơn vị tiền tệ gốc, công cụ RFQ/FX cấp độ tổ chức, tính hoàn thiện dưới một giây, hỗ trợ quyền riêng tư tùy chọn và tích hợp sâu với các sản phẩm đầy đủ của Circle, Arc gói gọn các khả năng cơ bản mà doanh nghiệp thực sự cần vào một hệ thống thanh toán hoàn chỉnh.

Stablecoin Rail Wars

Plasma, Stable và Arc không chỉ là ba đối thủ cạnh tranh trong một cuộc đua; chúng là những con đường khác nhau hướng tới cùng một tầm nhìn: làm cho đồng đô la trở nên tự do như thông tin. Nhìn vào bức tranh toàn cảnh, chiến trường thực sự đã xuất hiện: phe phát hành (USDT so với USDC), hào phân phối của các chuỗi hiện hữu, và các đường ray được cấp phép đang định hình lại kỳ vọng của thị trường doanh nghiệp.

Phe phát hành: USDT so với USDC

Chúng ta đang chứng kiến hai cuộc đua song song: cạnh tranh giữa các chuỗi công khai và cuộc chiến giữa các đơn vị phát hành. Plasma và Stablecoin rõ ràng ưu tiên USDT, trong khi Arc bị Circle (đơn vị phát hành USDC) thống trị. Với việc PayPal Ventures đầu tư vào Stablecoin, ngày càng nhiều đơn vị phát hành tham gia thị trường, mỗi đơn vị đều cạnh tranh để giành kênh phân phối. Trong quá trình này, các đơn vị phát hành sẽ định hình chiến lược thâm nhập thị trường, khu vực mục tiêu, vai trò trong hệ sinh thái và định hướng phát triển chung của các chuỗi stablecoin công khai này.

Plasma và Stable có thể đã chọn những con đường thị trường và khu vực mục tiêu ban đầu khác nhau, nhưng điểm neo cuối cùng của họ sẽ là những thị trường mà USDT đã thống trị.

USDT của Tether hoạt động mạnh hơn ở các khu vực có nhiều thị trường mới nổi, trong khi USDC của Circle phổ biến hơn ở Châu Âu và Bắc Mỹ. Điều quan trọng cần lưu ý là nghiên cứu này chỉ bao gồm các chuỗi EVM (Ethereum, BNB Chain, Optimism, Arbitrum, Base và Linea) và không bao gồm mạng lưới Tron, vốn có mức sử dụng USDT đáng kể. Do đó, phạm vi hoạt động thực tế của USDT có thể đã bị đánh giá thấp.

▲ nguồn: Giải mã tiền điện tử: Cách ước tính dòng tiền ổn định quốc tế

Bên cạnh sự khác biệt về trọng tâm khu vực, các lựa chọn chiến lược của các đơn vị phát hành đang định hình lại vai trò của họ trong hệ sinh thái - từ đó ảnh hưởng đến các ưu tiên của các chuỗi stablecoin công khai. Trước đây, Circle đã xây dựng một nền tảng công nghệ tích hợp theo chiều dọc (ví, thanh toán, chuỗi chéo), trong khi Tether tập trung vào phát hành/thanh khoản và phụ thuộc nhiều hơn vào các đối tác hệ sinh thái. Sự khác biệt này hiện đang tạo không gian cho các chuỗi công khai tập trung vào USDT, chẳng hạn như Stable và Plasma, để xây dựng thêm các thành phần chuỗi giá trị một cách độc lập. Trong khi đó, USDT 0 được thiết kế để thống nhất tính thanh khoản của USDT, tạo điều kiện thuận lợi cho việc mở rộng đa chuỗi.

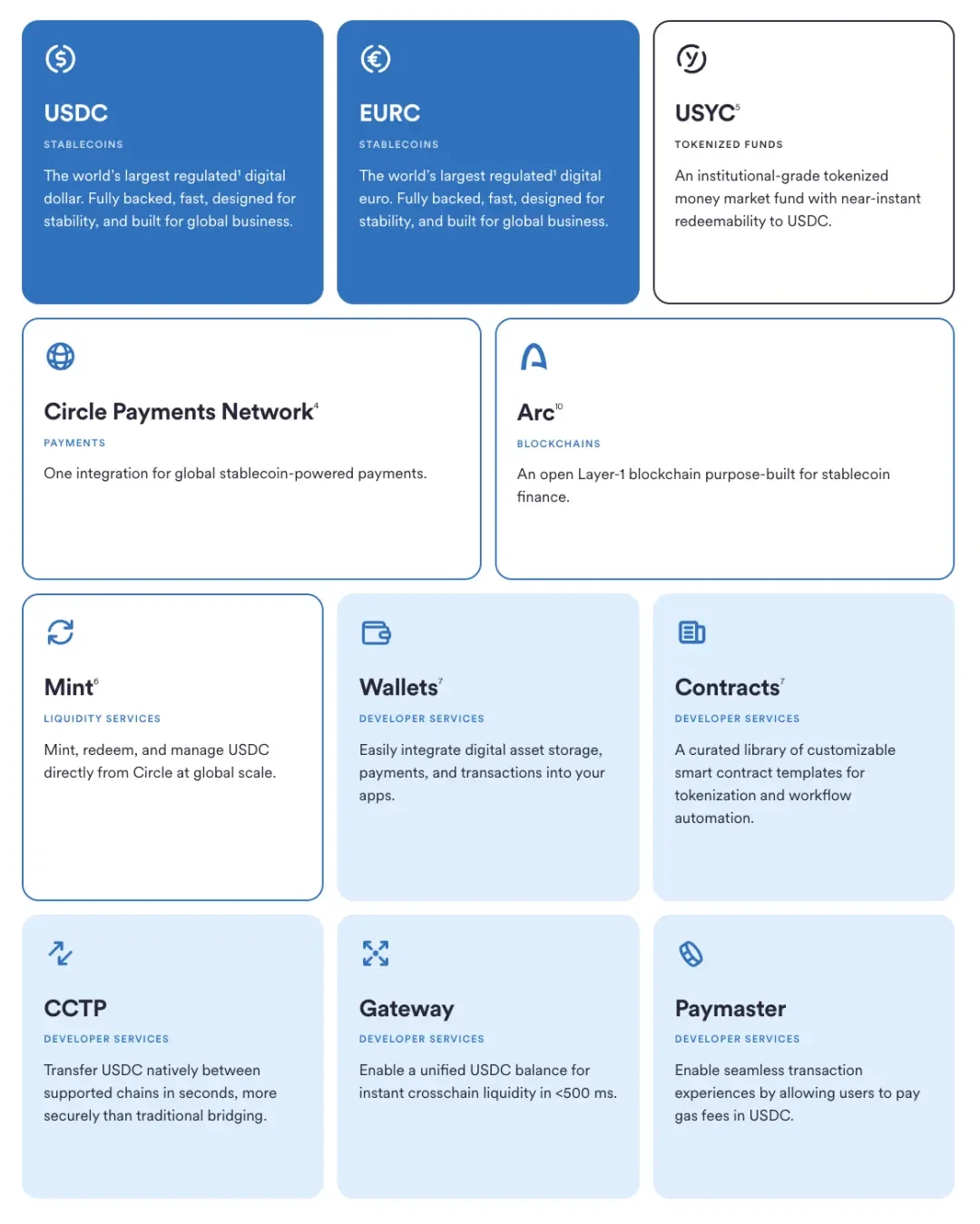

Đồng thời, việc xây dựng hệ sinh thái của Circle đã được thực hiện thận trọng và tích lũy: bắt đầu với việc phát hành và quản trị USDC, sau đó giành lại quyền kiểm soát bằng cách giải thể Centre và ra mắt ví lập trình. Tiếp theo là CCTP, chuyển đổi hệ sinh thái này từ việc dựa vào các cầu nối chuỗi chéo sang áp dụng phương thức chuyển tiền đốt và đúc tự nhiên, qua đó hợp nhất thanh khoản USDC chuỗi chéo. Bằng cách ra mắt Mạng lưới Thanh toán Circle, Circle đã kết nối giá trị trên chuỗi với thương mại ngoài chuỗi. Và Arc là bước tiến mới nhất trong lĩnh vực này. Flank Các trụ cột cốt lõi này là các dịch vụ dành cho đơn vị phát hành và nhà phát triển—Mint, Contracts, Gateway và Paymaster (phí gas tính bằng USDC)—giúp giảm sự phụ thuộc vào bên thứ ba và thắt chặt vòng phản hồi giữa sản phẩm và phân phối.

▲ nguồn: Circle

Chiến lược ứng phó của các chuỗi công cộng hiện có

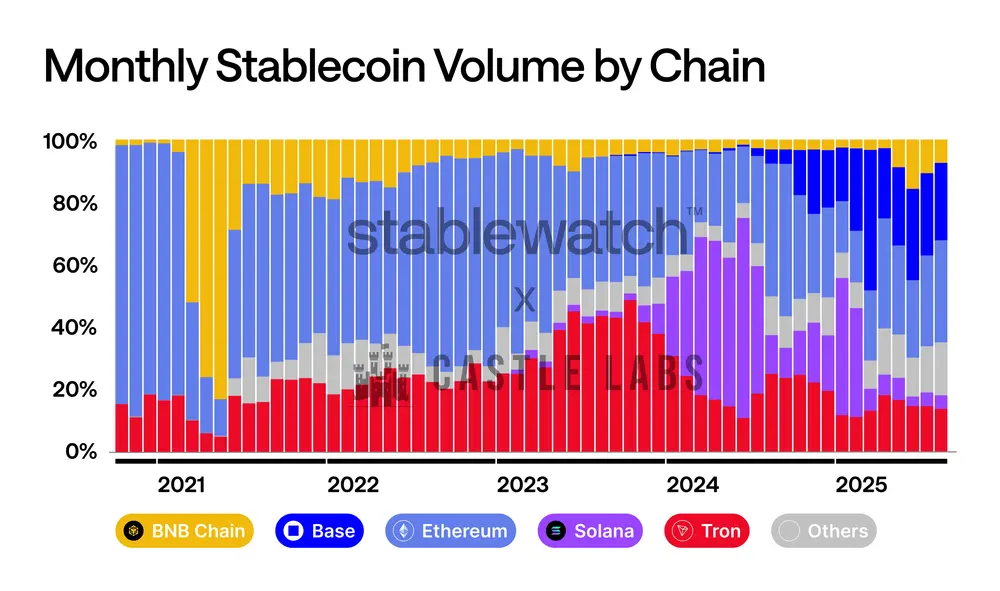

Cạnh tranh về khối lượng giao dịch stablecoin luôn diễn ra khốc liệt. Sự biến động của thị trường có thể thấy rõ: ban đầu, Ethereum thống trị, tiếp theo là sự trỗi dậy mạnh mẽ của Tron, sự xuất hiện đột ngột của Solana vào năm 2024, và gần đây hơn là đà tăng trưởng mạnh mẽ của Base Chain. Không một chuỗi đơn lẻ nào có thể duy trì vị thế thống trị lâu dài—ngay cả những chuỗi mạnh nhất cũng phải đối mặt với sự cạnh tranh giành thị phần hàng tháng. Với sự gia nhập của các chuỗi công khai chuyên biệt tập trung vào stablecoin, cạnh tranh chắc chắn sẽ trở nên gay gắt hơn, nhưng những gã khổng lồ hiện tại sẽ không dễ dàng nhường lại thị phần; chúng ta có thể thấy trước rằng họ sẽ áp dụng các chiến lược mạnh mẽ về phí, tính chắc chắn, trải nghiệm người dùng ví và tích hợp sàn giao dịch tiền tệ fiat để bảo vệ và mở rộng khối lượng giao dịch stablecoin của mình.

▲ nguồn: Stablewatch

Các chuỗi công cộng lớn đã có hành động:

- BNB Chain đã phát động chiến dịch "Lễ hội Không Phí" vào cuối quý 3 năm 2024 và hợp tác với nhiều ví, sàn giao dịch tập trung và cầu nối để miễn hoàn toàn phí chuyển USDT và USDC cho người dùng. Chiến dịch đã được gia hạn đến ngày 31 tháng 8 năm 2025.

- Tron cũng đang đi theo hướng tương tự. Cơ quan quản lý của Tron đã phê duyệt việc giảm giá đơn vị "năng lượng" của mạng lưới và có kế hoạch ra mắt giải pháp chuyển tiền stablecoin "không gas" vào quý 4 năm 2024, củng cố hơn nữa vị thế là một nền tảng thanh toán stablecoin chi phí thấp.

- TON có một cách tiếp cận khác, hoàn toàn ẩn đi sự phức tạp này thông qua giao diện Telegram. Người dùng được trải nghiệm "miễn phí giao dịch" khi chuyển USDT cho người liên hệ (chi phí thực tế do ví Telegram chịu hoặc hấp thụ trong hệ thống vòng kín). Phí mạng lưới thông thường chỉ phát sinh khi rút tiền về chuỗi công khai mở.

- Cốt lõi đằng sau L2 của Ethereum là một bản nâng cấp mang tính cấu trúc, chứ không phải một chương trình khuyến mãi ngắn hạn. Không gian Blob được giới thiệu bởi bản nâng cấp Dencun giúp giảm đáng kể chi phí khả dụng dữ liệu cho Rollup, cho phép họ chuyển những khoản tiết kiệm này cho người dùng. Kể từ tháng 3 năm 2024, phí giao dịch trên các blockchain L2 lớn đã giảm đáng kể.

Đường ray được cấp phép

Một hướng đi song song đang được đẩy nhanh: sổ cái được cấp phép được xây dựng cho các ngân hàng, cơ sở hạ tầng thị trường và các doanh nghiệp lớn.

Sự bổ sung mới được mong đợi nhất là Google Cloud Universal Ledger, một blockchain Lớp 1 được cấp phép. Google tuyên bố rằng họ nhắm mục tiêu đến các ứng dụng trong thanh toán bán buôn và mã hóa tài sản. Mặc dù thông tin công khai còn hạn chế, các nhà lãnh đạo của họ định vị đây là một blockchain trung lập, đạt chuẩn ngân hàng, và CME Group đã hoàn tất thử nghiệm tích hợp ban đầu. GCUL là một blockchain không phải EVM do Google phát triển độc lập, chạy trên cơ sở hạ tầng Google Cloud và sử dụng hợp đồng thông minh Python. Khác xa với việc là một blockchain công khai, mô hình của nó dựa trên sự tin tưởng vào Google và các node được quản lý.

▲ nguồn:

https://www.linkedin.com/posts/rich-widmann-a 816 a 54 b_all-this-talk-of-layer-1-blockchains-has-activity-7366124738848415744-7 idA

Nếu GCUL là một đường ray lưu trữ đám mây đơn lẻ, thì Canton Network áp dụng mô hình "mạng lưới của các mạng lưới". Được xây dựng dựa trên ngăn xếp hợp đồng thông minh DAML của Digital Asset, mạng lưới này kết nối các ứng dụng được quản lý độc lập, cho phép đồng bộ hóa tài sản, dữ liệu và tiền mặt trên các miền khác nhau, đồng thời duy trì các biện pháp kiểm soát chi tiết về quyền riêng tư và tuân thủ. Danh sách thành viên tham gia bao gồm nhiều ngân hàng, sàn giao dịch và nhà điều hành thị trường.

HSBC Orion (nền tảng trái phiếu kỹ thuật số HSBC) đã hoạt động trực tuyến từ năm 2023 và là đơn vị lưu trữ trái phiếu kỹ thuật số đầu tiên bằng đồng bảng Anh của Ngân hàng Đầu tư Châu Âu - đợt phát hành trị giá 50 triệu bảng Anh theo khuôn khổ DLT của Luxembourg thông qua sự kết hợp giữa các chuỗi công và tư.

Về mặt thanh toán, JPM Coin đã cung cấp dịch vụ chuyển tiền giá trị cho các tổ chức từ năm 2020, hỗ trợ dòng tiền trong ngày có thể lập trình trên hệ thống do JPMorgan Chase vận hành. Cuối năm 2024, ngân hàng này đã tái cấu trúc dòng sản phẩm blockchain và mã hóa thành Kinexys.

Cốt lõi của những nỗ lực này nằm ở tính thực dụng: duy trì các rào cản pháp lý và cấu trúc quản trị rõ ràng, đồng thời tận dụng những ưu điểm tốt nhất của thiết kế blockchain công cộng. Cho dù được triển khai dưới dạng dịch vụ đám mây (GCUL), giao thức tương tác (Canton), nền tảng phát hành sản phẩm hóa (Orion), hay đường thanh toán do ngân hàng vận hành (JPM Coin/Kinexys), sổ cái được cấp phép đều hội tụ vào một lời hứa duy nhất: thanh toán nhanh hơn, có thể kiểm toán dưới sự kiểm soát cấp độ tổ chức.

kết luận

Stablecoin đã vượt qua ngưỡng cửa từ một không gian tiền điện tử ngách sang một mạng lưới thanh toán, và những tác động kinh tế vô cùng sâu sắc: khi chi phí chuyển một đô la gần bằng 0, biên lợi nhuận từ việc tính phí chuyển tiền sẽ biến mất. Trung tâm lợi nhuận của thị trường chuyển sang giá trị mà việc chuyển nhượng stablecoin có thể mang lại.

Mối quan hệ giữa các đơn vị phát hành stablecoin và các chuỗi công khai đang ngày càng trở thành một cuộc giằng co kinh tế về việc ai sẽ nắm giữ lợi suất dự trữ. Như chúng ta đã thấy với USDH của Hyperliquid, các khoản tiền gửi stablecoin của họ tạo ra khoảng 200 triệu đô la lợi suất trái phiếu kho bạc hàng năm, chảy vào Circle thay vì hệ sinh thái của chính họ. Bằng cách phát hành USDH và áp dụng cơ chế chia sẻ doanh thu 50/50 của Native Markets — một nửa sẽ được dùng để mua lại token HYPE thông qua quỹ hỗ trợ và một nửa cho sự phát triển của hệ sinh thái — Hyperliquid đã "nội địa hóa" nguồn doanh thu này. Đây có thể là một hướng đi khác ngoài "chuỗi công khai stablecoin", nơi các mạng lưới hiện có nắm giữ giá trị bằng cách phát hành stablecoin của riêng họ. Mô hình bền vững sẽ là một hệ sinh thái nơi các đơn vị phát hành và chuỗi công khai chia sẻ lợi ích kinh tế.

Nhìn về tương lai, các khoản thanh toán riêng tư, có thể kiểm toán sẽ dần trở thành tiêu chuẩn cho việc quản lý bảng lương, kho bạc và dòng tiền xuyên biên giới. Điều này đạt được không phải bằng cách tạo ra một "chuỗi bảo mật hoàn toàn ẩn danh", mà bằng cách che giấu số tiền cụ thể trong các giao dịch, đồng thời vẫn giữ địa chỉ của bên đối tác được hiển thị và có thể kiểm toán. Stable, Plasma và Arc đều áp dụng mô hình này: cung cấp khả năng bảo vệ quyền riêng tư thân thiện với doanh nghiệp và khả năng tiết lộ thông tin có chọn lọc, giao diện tuân thủ và trải nghiệm thanh toán có thể dự đoán trước, từ đó đạt được "tính ẩn danh khi cần bảo mật và tính minh bạch khi cần".

Chúng ta sẽ thấy stablecoin và các chuỗi thanh toán triển khai thêm nhiều tính năng phù hợp với nhu cầu của doanh nghiệp. "Guaranteed Blockspace" của Stable là một ví dụ điển hình: một kênh dung lượng dự trữ đảm bảo thanh toán lương, ngân quỹ và xuyên biên giới được thực hiện với độ trễ và chi phí nhất quán, ngay cả trong thời gian lưu lượng truy cập cao điểm. Nó giống như một phiên bản dự trữ trên đám mây, nhưng dành cho việc thanh toán trên chuỗi.

Với sự xuất hiện của thế hệ stablecoin và chuỗi thanh toán tiếp theo, điều này sẽ mở ra nhiều cơ hội hơn nữa cho các ứng dụng. Chúng ta đã chứng kiến đà phát triển mạnh mẽ của DeFi trên Plasma, với các frontend hướng đến người tiêu dùng như Stable Pay và Plasma One, nhưng làn sóng lớn hơn vẫn chưa đến: các ứng dụng ngân hàng và thanh toán kỹ thuật số, ví proxy thông minh, công cụ thanh toán mã QR, tín dụng trên chuỗi, phân tầng rủi ro, và một loại stablecoin sinh lãi mới cùng các sản phẩm tài chính được xây dựng xung quanh chúng.

Thời đại mà đồng đô la có thể lưu thông tự do như thông tin đang đến.