Khi các ngân hàng tham gia cuộc chiến stablecoin: Hoàng hôn của kỷ nguyên song quyền và sự xáo trộn của thị trường 100 tỷ đô la

- 核心观点:稳定币市场双寡头垄断格局正被打破。

- 关键要素:

- 中介机构自主发行稳定币成本降低。

- 新兴稳定币普遍聚焦收益分成机制。

- 银行获准入场将改变竞争格局。

- 市场影响:推动稳定币多元化,挤压现有巨头份额。

- 时效性标注:中期影响。

Tác giả gốc: Nic Carter

Bản dịch gốc: Saoirse, Foresight News

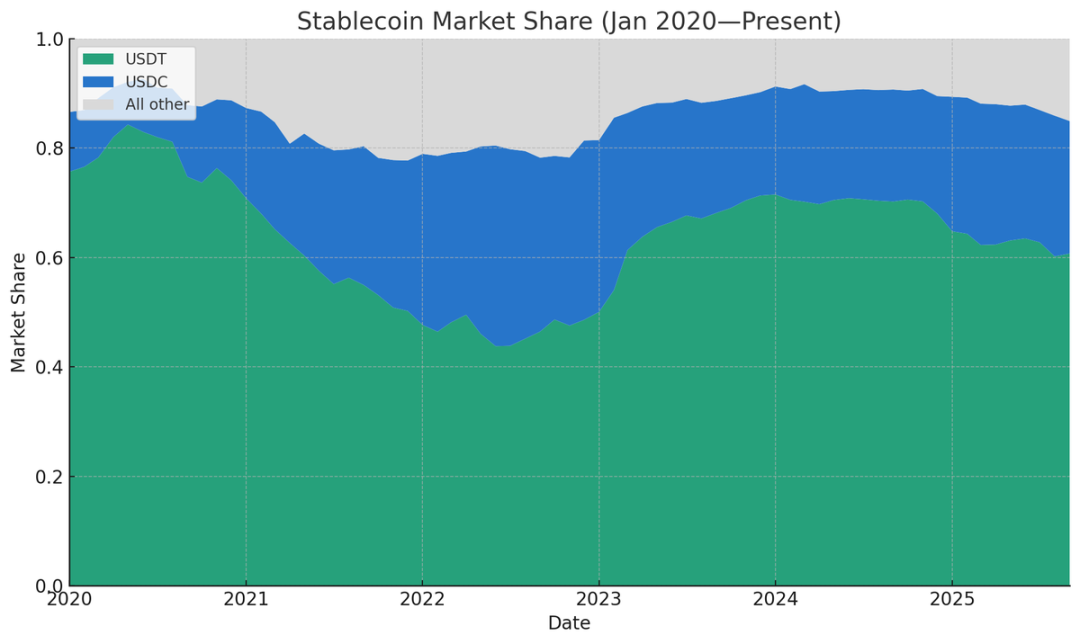

Định giá vốn chủ sở hữu của Circle hiện ở mức 30,5 tỷ đô la. Công ty mẹ của Tether (đơn vị phát hành USDT) được cho là đang tìm kiếm nguồn vốn với mức định giá 500 tỷ đô la. Hiện tại, tổng nguồn cung của hai đồng stablecoin lớn này là 245 tỷ đô la, chiếm khoảng 85% toàn bộ thị trường stablecoin. Kể từ khi ngành công nghiệp stablecoin ra đời, chỉ có Tether và Circle liên tục duy trì thị phần đáng kể, khiến các đối thủ cạnh tranh khác phải chật vật để bắt kịp vị thế của họ.

- Vốn hóa thị trường của Dai đạt đỉnh chỉ 10 tỷ đô la vào đầu năm 2022;

- UST của Terra đã tăng vọt lên 18 tỷ đô la vào tháng 5 năm 2022, nhưng thị phần của công ty chỉ chiếm khoảng 10% và chỉ là một hiện tượng nhất thời rồi cuối cùng sụp đổ;

- Đối thủ tham vọng nhất là BUSD do Binance phát hành, đạt mức vốn hóa thị trường cao nhất là 23 tỷ đô la Mỹ (chiếm 15% thị trường) vào cuối năm 2022, nhưng sau đó đã bị Sở Dịch vụ Tài chính New York (NYDFS) buộc phải đóng cửa.

Tỷ lệ cung ứng tương đối của Stablecoin (nguồn dữ liệu: Artemis)

Kỷ lục thấp nhất về thị phần của Tether và Circle mà tôi có thể tìm thấy là 77,71% vào tháng 12 năm 2021—vào thời điểm đó, Binance USD, DAI, FRAX và PAX chiếm tổng thị phần đáng kể. (Nếu chúng ta quay ngược lại thời điểm trước khi Tether được tạo ra, thị phần của nó đương nhiên không tồn tại, nhưng Bitshares, Nubits và các stablecoin chính thống khác ra đời trước Tether đã không tồn tại cho đến ngày nay.)

Sự thống trị thị trường của hai gã khổng lồ này đạt đỉnh vào tháng 3 năm 2024, với tổng cộng 91,6% tổng nguồn cung stablecoin, nhưng kể từ đó đã giảm dần đều. (Lưu ý: Thị phần được tính dựa trên nguồn cung vì dễ đo lường hơn; nếu tính dựa trên giá trị giao dịch, số lượng cặp giao dịch, khối lượng thanh toán thực tế, số lượng địa chỉ hoạt động, v.v., thì thị phần chắc chắn sẽ cao hơn.) Tính đến thời điểm hiện tại, thị phần của hai gã khổng lồ này đã giảm xuống còn 86% so với mức đỉnh điểm năm ngoái, và tôi tin rằng xu hướng này sẽ tiếp tục. Nguyên nhân bao gồm việc các bên trung gian ngày càng sẵn sàng phát hành stablecoin của riêng họ, "cuộc đua xuống đáy" lợi nhuận stablecoin ngày càng gay gắt, và môi trường pháp lý mới sau khi Đạo luật GENIUS được ban hành.

Các bên trung gian đã phát hành stablecoin một cách độc lập

Trước đây, việc phát hành "stablecoin nhãn trắng" (một loại stablecoin tùy chỉnh dựa trên khuôn khổ kỹ thuật hiện có) không chỉ đòi hỏi chi phí cố định cao mà còn phụ thuộc vào Paxos (một công ty công nghệ tài chính được quản lý). Điều này đã hoàn toàn thay đổi: Các đối tác phát hành hiện có bao gồm Anchorage, Brale, M0, Agora và Stripe's Bridge. Một số startup nhỏ, đang ở giai đoạn hạt giống trong danh mục đầu tư của chúng tôi đã thành công trong việc ra mắt stablecoin của riêng họ thông qua Bridge—bạn không cần phải là một công ty lớn để tham gia vào thị trường phát hành stablecoin.

Trong bài viết về “Phát hành mở”, người đồng sáng lập Bridge, Zach Abrams, đã giải thích lý do cho việc tự phát hành stablecoin:

Ví dụ, nếu bạn muốn xây dựng một loại ngân hàng mới bằng cách sử dụng một loại tiền ổn định hiện có, bạn sẽ phải đối mặt với ba vấn đề chính:

a) Không kiếm đủ lợi nhuận để xây dựng một tài khoản tiết kiệm chất lượng;

b) Danh mục tài sản dự trữ không thể tùy chỉnh, gây khó khăn cho việc cân bằng giữa cải thiện thanh khoản với tăng trưởng thu nhập;

c) Khi rút tiền của mình, bạn cũng sẽ phải trả phí quy đổi là 10 điểm cơ bản (0,1%)!

Quan điểm của ông ấy khá đúng. Sử dụng Tether tạo ra rất ít hoặc không có lợi nhuận nào có thể chuyển cho khách hàng (trong khi khách hàng thường kỳ vọng một khoản lợi nhuận nhất định khi gửi tiền). Sử dụng USDC, mặc dù có thể có lợi nhuận, nhưng chúng phải được thương lượng với Circle, công ty này sẽ lấy một phần trăm lợi nhuận. Hơn nữa, việc sử dụng stablecoin của bên thứ ba đi kèm với nhiều hạn chế: Bạn không thể tự mình xác định chính sách đóng băng/thu giữ, bạn không thể chọn mạng lưới blockchain mà stablecoin được triển khai, và phí đổi có thể tăng bất cứ lúc nào.

Tôi từng tin rằng hiệu ứng mạng lưới sẽ thống trị ngành công nghiệp stablecoin, cuối cùng chỉ còn lại một hoặc hai stablecoin lớn. Tuy nhiên, quan điểm của tôi đã thay đổi: việc hoán đổi chéo chuỗi đang ngày càng hiệu quả, và việc hoán đổi giữa các stablecoin khác nhau trong cùng một blockchain đang ngày càng trở nên thuận tiện. Trong vòng một hoặc hai năm tới, nhiều đơn vị trung gian tiền điện tử có thể hiển thị tiền gửi của người dùng dưới dạng "đô la" hoặc "token đô la" (thay vì ghi rõ là USDC hoặc USDT), đảm bảo việc quy đổi thành bất kỳ stablecoin nào họ muốn.

Hiện nay, nhiều công ty công nghệ tài chính và ngân hàng mới đã áp dụng mô hình này - họ ưu tiên trải nghiệm sản phẩm hơn là tuân thủ các truyền thống của ngành công nghiệp tiền điện tử, do đó họ trực tiếp hiển thị số dư của người dùng bằng "đô la Mỹ" và tự quản lý tài sản dự trữ ở phía sau.

Đối với các bên trung gian (dù là sàn giao dịch, công ty công nghệ tài chính, nhà cung cấp ví hay giao thức DeFi), có một động lực mạnh mẽ để chuyển tiền của người dùng từ các stablecoin chính thống sang stablecoin của riêng họ. Lý do rất đơn giản: nếu một sàn giao dịch tiền điện tử nắm giữ 500 triệu đô la tiền gửi USDT, Tether có thể kiếm được khoảng 35 triệu đô la hàng năm từ khoản "lưu động" này, trong khi sàn giao dịch không nhận được gì. Có ba cách để chuyển đổi "vốn nhàn rỗi" này thành doanh thu:

- Yêu cầu các đơn vị phát hành stablecoin chia sẻ một phần doanh thu của họ (ví dụ: Circle chia sẻ doanh thu với các đối tác thông qua chương trình thưởng, nhưng theo tôi biết, Tether không phân phối doanh thu cho các bên trung gian);

- Hợp tác với các loại tiền ổn định mới nổi (như USDG, AUSD và USDe do Ethena phát hành), có cơ chế chia sẻ doanh thu riêng;

- Phát hành stablecoin độc lập và thu về toàn bộ lợi nhuận.

Ví dụ, nếu một sàn giao dịch muốn thuyết phục người dùng chuyển từ USDT sang stablecoin của riêng mình, chiến lược trực tiếp nhất là triển khai một "kế hoạch lợi nhuận" - ví dụ, trả cho người dùng lợi nhuận dựa trên lãi suất trái phiếu kho bạc Hoa Kỳ và giữ lại 50 điểm cơ bản (0,5%) lợi nhuận. Đối với các sản phẩm fintech phục vụ người dùng không sử dụng tiền điện tử, kế hoạch lợi nhuận thậm chí không cần thiết: người dùng có thể chỉ cần hiển thị số dư bằng đô la Mỹ, tự động chuyển đổi tiền sang stablecoin của riêng mình, rồi rút về Tether hoặc USDC khi cần.

Hiện nay, những xu hướng như vậy đã dần xuất hiện:

- Các công ty khởi nghiệp công nghệ tài chính thường áp dụng mô hình "hiển thị đô la toàn cầu + quản lý dự trữ hậu cần";

- Các sàn giao dịch chủ động ký kết thỏa thuận chia sẻ doanh thu với các đơn vị phát hành stablecoin (ví dụ: Ethena đã quảng bá thành công USDe của mình trên nhiều sàn giao dịch thông qua chiến lược này);

- Một số sàn giao dịch đã hợp tác để hình thành liên minh stablecoin, chẳng hạn như Global Dollar Alliance, với các thành viên bao gồm Paxos, Robinhood, Kraken, Anchorage, v.v.

- Các giao thức DeFi cũng đang khám phá các đồng tiền ổn định (stablecoin) của riêng mình. Ví dụ điển hình nhất là Hyperliquid (một sàn giao dịch phi tập trung): sàn này lựa chọn các đối tác phát hành stablecoin thông qua đấu thầu công khai, với mục tiêu rõ ràng là giảm sự phụ thuộc vào USDC và thu về lợi nhuận từ tài sản dự trữ. Hyperliquid đã nhận được lời chào mua từ nhiều tổ chức, bao gồm Native Markets, Paxos và Frax, và cuối cùng đã chọn Native Markets (một quyết định gây tranh cãi). Hiện tại, số dư USDC trên Hyperliquid là khoảng 5,5 tỷ đô la Mỹ, chiếm 7,8% tổng nguồn cung USDC. Mặc dù USDH do Hyperliquid phát hành không thể thay thế USDC trong ngắn hạn, nhưng quy trình đấu thầu công khai này đã làm tổn hại đến hình ảnh của USDC trên thị trường, và nhiều giao thức DeFi khác có thể sẽ làm theo trong tương lai.

- Các nhà cung cấp ví cũng đang nhanh chóng tham gia vào xu hướng này. Ví dụ, Phantom (ví hàng đầu trong hệ sinh thái Solana) gần đây đã công bố ra mắt Phantom Cash, một stablecoin do Bridge phát hành với khả năng tích hợp thanh toán bằng thẻ ghi nợ và kiếm tiền. Mặc dù Phantom không thể ép buộc người dùng sử dụng stablecoin, nhưng họ có thể đưa ra nhiều ưu đãi khác nhau để khuyến khích người dùng chuyển đổi.

Tóm lại, với sự sụt giảm chi phí cố định khi phát hành stablecoin và việc áp dụng rộng rãi các quan hệ đối tác chia sẻ doanh thu, các bên trung gian không còn cần phải nhường lợi nhuận lưu hành cho các bên phát hành stablecoin thứ ba nữa. Miễn là quy mô và uy tín của bên phát hành đủ lớn để tạo dựng được lòng tin của người dùng đối với stablecoin nhãn trắng của họ, thì việc tự phát hành sẽ trở thành lựa chọn tối ưu.

Cuộc đua xuống đáy để giành lợi nhuận từ stablecoin ngày càng gay gắt

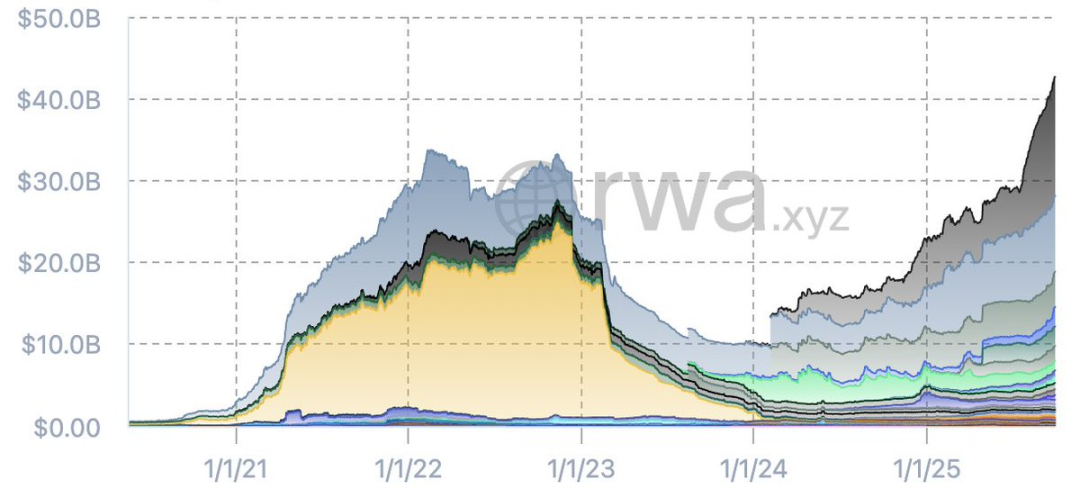

Nếu nhìn vào biểu đồ nguồn cung stablecoin (không bao gồm Tether và USDC), chúng ta sẽ thấy bối cảnh thị trường "các stablecoin khác" đã thay đổi đáng kể trong những tháng gần đây. Năm 2022 chứng kiến sự xuất hiện của một số stablecoin phổ biến nhưng tồn tại trong thời gian ngắn (như Binance BUSD và Terra UST). Tuy nhiên, với sự sụp đổ của Terra và sự bùng nổ của cuộc khủng hoảng tín dụng, ngành công nghiệp đã trải qua một cuộc thanh lọc, và một làn sóng stablecoin mới đã trỗi dậy từ đống tro tàn.

Nguồn cung stablecoin không bao gồm USDT và USDC (Nguồn: RWA.xyz)

Hiện tại, tổng nguồn cung của các stablecoin không phải Tether/Circle đã đạt mức cao kỷ lục, và các đơn vị phát hành cũng phân tán hơn. Các stablecoin mới nổi chủ đạo trên thị trường bao gồm:

- Sky (phiên bản nâng cấp của Dai của MakerDAO);

- USDe do Ethena phát hành;

- PYUSD do Paypal phát hành;

- Đồng 1 USD do World Liberty phát hành.

Ngoài ra, các đồng tiền ổn định mới nổi như USDY của Ondo, USDG do Paxos (một thành viên của liên minh) phát hành và AUSD của Agora cũng đáng chú ý. Trong tương lai, các đồng tiền ổn định do ngân hàng phát hành cũng sẽ gia nhập thị trường. Dữ liệu hiện tại đã minh họa xu hướng này: so với thời kỳ bùng nổ đồng tiền ổn định trước đây, hiện nay có nhiều đồng tiền ổn định đáng tin cậy hơn trên thị trường, và tổng nguồn cung cũng đã vượt quá thời kỳ thị trường tăng giá trước đó—mặc dù Tether và Circle vẫn chiếm ưu thế về thị phần và thanh khoản.

Những đồng tiền ổn định mới này có chung một đặc điểm: tập trung rộng rãi vào "truyền tải doanh thu". Ví dụ, USDE của Ethena tạo ra lợi nhuận thông qua giao dịch cơ sở tiền điện tử và chuyển một phần lợi nhuận này cho người dùng. Nguồn cung của nó đã tăng vọt lên 14,7 tỷ đô la, trở thành đồng tiền ổn định mới nổi thành công nhất trong năm nay. Ngoài ra, USDY của Ondo, SUSD của Maker, USDG của Paxos và AUSD của Agora đều tích hợp cơ chế chia sẻ doanh thu ngay từ đầu.

Một số người có thể đặt câu hỏi liệu Đạo luật GENIUS có cấm stablecoin cung cấp lợi suất hay không. Mặc dù điều này đúng ở một mức độ nào đó, nhưng những tuyên bố phóng đại gần đây của các nhà vận động hành lang ngân hàng cho thấy vấn đề vẫn chưa được giải quyết. Trên thực tế, Đạo luật GENIUS không cấm các nền tảng hoặc trung gian bên thứ ba trả thưởng cho người nắm giữ stablecoin—và những khoản thưởng này được tài trợ bởi lợi suất mà các đơn vị phát hành trả cho các trung gian. Xét về mặt cơ chế, lỗ hổng này không thể bị bịt kín thông qua văn bản chính sách, và cũng không nên bị bịt kín.

Với sự tiến bộ và triển khai Đạo luật GENIUS, tôi nhận thấy một xu hướng: ngành công nghiệp stablecoin đang chuyển dịch từ "trả lợi nhuận trực tiếp cho người nắm giữ" sang "chuyển lợi nhuận qua trung gian". Ví dụ, quan hệ đối tác giữa Circle và Coinbase là một ví dụ điển hình - Circle trả lợi nhuận cho Coinbase, sau đó Coinbase chuyển một phần lợi nhuận này cho người dùng nắm giữ USDC. Mô hình này chưa có dấu hiệu dừng lại. Hầu hết các stablecoin mới đều có chiến lược lợi nhuận tích hợp, và logic đằng sau điều này rất dễ hiểu: nếu muốn thuyết phục người dùng chuyển từ Tether có tính thanh khoản cao và được thị trường công nhận sang một stablecoin mới, bạn phải đưa ra một lý do thuyết phục (lợi nhuận là điểm thu hút cốt lõi).

Tôi đã dự đoán xu hướng này tại Hội nghị thượng đỉnh tiền điện tử toàn cầu TOKEN 2049 vào năm 2023. Mặc dù việc ban hành Đạo luật GENIUS đã làm chậm trễ tiến độ, nhưng xu hướng này hiện đã trở nên rõ ràng.

Đối với những công ty hiện tại kém linh hoạt hơn (Tether và Circle), bối cảnh cạnh tranh "lợi nhuận" này chắc chắn gây bất lợi: Tether không hề mang lại lợi nhuận, và Circle chỉ có quan hệ đối tác chia sẻ doanh thu với một vài tổ chức như Coinbase, cùng với các mối quan hệ đối tác không rõ ràng với các tổ chức khác. Trong tương lai, các công ty khởi nghiệp mới nổi có thể chiếm lĩnh thị phần của các stablecoin chính thống bằng cách cung cấp mức chia sẻ doanh thu cao hơn, tạo ra một "cuộc đua xuống đáy" (về cơ bản là "cuộc đua lên trần"). Bối cảnh này có thể ưu ái các tổ chức có lợi thế về quy mô - giống như ngành ETF đã trải qua một "cuộc đua về 0" về phí, cuối cùng tạo ra thế độc quyền giữa Vanguard và BlackRock. Nhưng câu hỏi đặt ra là: nếu cuối cùng các ngân hàng cũng tham gia cuộc chơi, liệu Tether và Circle có thể tiếp tục giành chiến thắng?

Các ngân hàng hiện có thể chính thức tham gia vào hoạt động kinh doanh stablecoin

Sau khi Đạo luật GENIUS được thông qua, Cục Dự trữ Liên bang và các cơ quan quản lý tài chính lớn khác đã điều chỉnh các quy định liên quan. Các ngân hàng hiện có thể phát hành stablecoin và tiến hành các hoạt động kinh doanh liên quan mà không cần xin giấy phép mới. Tuy nhiên, theo Đạo luật GENIUS, stablecoin do ngân hàng phát hành phải tuân thủ các quy định sau:

- Được thế chấp 100% bằng Tài sản chất lượng cao có tính thanh khoản cao (HQLA);

- Hỗ trợ chuyển đổi theo yêu cầu 1:1 sang tiền pháp định;

- Thực hiện nghĩa vụ công bố thông tin và kiểm toán;

- Chấp nhận sự giám sát từ các cơ quan quản lý có liên quan.

Đồng thời, stablecoin do ngân hàng phát hành không được coi là "tiền gửi được bảo vệ bởi bảo hiểm tiền gửi liên bang" và ngân hàng không được phép sử dụng tài sản thế chấp của stablecoin để cho vay.

Khi các ngân hàng hỏi tôi liệu họ có nên phát hành stablecoin hay không, lời khuyên của tôi thường là "đừng bận tâm" - chỉ cần tích hợp các stablecoin hiện có vào cơ sở hạ tầng ngân hàng cốt lõi, chứ không cần phát hành trực tiếp. Tuy nhiên, vẫn có những ngân hàng hoặc tập đoàn ngân hàng có thể cân nhắc phát hành stablecoin, và tôi tin rằng những trường hợp như vậy sẽ xuất hiện trong những năm tới. Lý do là:

- Mặc dù stablecoin về cơ bản là “ngân hàng hẹp” (chỉ chấp nhận tiền gửi, không cho vay), điều này có thể làm giảm đòn bẩy ngân hàng, nhưng hệ sinh thái stablecoin có thể mang lại nhiều cơ hội doanh thu, chẳng hạn như phí lưu ký, phí giao dịch, phí đổi, phí dịch vụ tích hợp API, v.v.

- Nếu các ngân hàng thấy mình mất tiền gửi vào các đồng tiền ổn định (đặc biệt là những đồng tiền cung cấp lợi nhuận thông qua trung gian), họ có thể phát hành đồng tiền ổn định của riêng mình để ngăn chặn tình trạng này;

- Đối với các ngân hàng, việc phát hành stablecoin tương đối tiết kiệm chi phí: họ không cần nắm giữ vốn pháp định cho stablecoin, và chúng được coi là "các khoản nợ phải trả ngoài bảng cân đối kế toán được tài trợ đầy đủ", khiến chúng ít đòi hỏi vốn hơn so với tiền gửi thông thường. Một số ngân hàng có thể cân nhắc tham gia vào lĩnh vực quỹ thị trường tiền tệ được mã hóa, đặc biệt là khi xét đến lợi nhuận liên tục của Tether.

Trong một kịch bản cực đoan, nếu ngành công nghiệp stablecoin hoàn toàn cấm chia sẻ doanh thu và mọi lỗ hổng đều bị bịt kín, các đơn vị phát hành sẽ có được quyền lực gần như in tiền - ví dụ, thu được lợi suất tài sản 4% mà không phải trả bất kỳ khoản lợi nhuận nào cho người dùng, thậm chí có thể vượt qua biên độ lãi suất ròng của một tài khoản tiết kiệm lãi suất cao. Tuy nhiên, trên thực tế, tôi tin rằng những lỗ hổng lợi suất này sẽ vẫn tồn tại, và biên lợi nhuận của các đơn vị phát hành sẽ dần giảm theo thời gian. Mặc dù vậy, đối với các ngân hàng lớn, việc chuyển đổi một số khoản tiền gửi thành stablecoin, ngay cả khi vẫn giữ được lợi nhuận 50-100 điểm cơ bản (0,5%-1%), vẫn sẽ tạo ra doanh thu đáng kể - xét cho cùng, các ngân hàng lớn nắm giữ hàng nghìn tỷ đô la tiền gửi.

Tóm lại, tôi tin rằng các ngân hàng cuối cùng sẽ tham gia vào ngành công nghiệp stablecoin với tư cách là đơn vị phát hành. Đầu năm nay, tờ Wall Street Journal đưa tin JPMorgan Chase (JPM), Bank of America (BOFA), Citigroup (Citi) và Wells Fargo (WFC) đã bắt đầu các cuộc thảo luận sơ bộ về việc thành lập một liên minh stablecoin. Đối với các ngân hàng, mô hình liên minh chắc chắn là lựa chọn tốt nhất—một ngân hàng đơn lẻ khó có thể xây dựng được mạng lưới phân phối đủ sức cạnh tranh với Tether, và một liên minh có thể tập hợp nguồn lực và nâng cao khả năng cạnh tranh trên thị trường.

Phần kết luận

Tôi từng tin chắc rằng ngành công nghiệp stablecoin cuối cùng sẽ chỉ còn một hoặc hai sản phẩm chính thống, và tối đa không quá sáu sản phẩm, liên tục nhấn mạnh rằng "hiệu ứng mạng lưới và tính thanh khoản là tối thượng". Nhưng giờ đây, tôi bắt đầu suy ngẫm: Liệu stablecoin có thực sự được hưởng lợi từ hiệu ứng mạng lưới? Không giống như các doanh nghiệp như Meta, X (trước đây là Twitter) và Uber, vốn dựa vào quy mô người dùng, chính blockchain, chứ không phải bản thân stablecoin, mới thực sự cấu thành nên "mạng lưới". Nếu người dùng có thể chuyển đổi stablecoin một cách dễ dàng, và việc hoán đổi chuỗi chéo thuận tiện và chi phí thấp, tầm quan trọng của hiệu ứng mạng lưới sẽ giảm đi đáng kể. Khi chi phí thoát gần bằng 0, người dùng sẽ không bị ràng buộc với một stablecoin duy nhất.

Không thể phủ nhận rằng các stablecoin chính thống, đặc biệt là Tether, vẫn có một lợi thế cốt lõi: mức chênh lệch cực kỳ hẹp (chênh lệch giữa giá mua và giá bán) so với các cặp tỷ giá hối đoái chính trên hàng trăm sàn giao dịch trên toàn thế giới, một đặc điểm khó có thể vượt qua. Tuy nhiên, ngày càng nhiều nhà cung cấp dịch vụ đang sử dụng "tỷ giá hối đoái bán buôn" (tức là tỷ giá hối đoái liên tổ chức) để chuyển đổi stablecoin sang tiền tệ fiat địa phương, cả trong và ngoài sàn giao dịch. Miễn là stablecoin đáng tin cậy, các nhà cung cấp này không quan tâm đến loại tiền tệ được sử dụng. Đạo luật GENIUS đã đóng một vai trò quan trọng trong việc quản lý việc tuân thủ stablecoin, và cơ sở hạ tầng ngày càng hoàn thiện đã mang lại lợi ích cho toàn bộ ngành, ngoại trừ những gã khổng lồ hiện tại (Tether và Circle).

Hiệu ứng kết hợp của nhiều yếu tố đang dần phá vỡ thế độc quyền của Tether và Circle: việc hoán đổi chuỗi chéo thuận tiện hơn, việc hoán đổi stablecoin trong chuỗi gần như miễn phí, các trung tâm thanh toán bù trừ hỗ trợ các giao dịch xuyên stablecoin/xuyên chuỗi khối và Đạo luật GENIUS thúc đẩy việc đồng nhất hóa stablecoin của Hoa Kỳ - những thay đổi này làm giảm rủi ro cho các nhà cung cấp cơ sở hạ tầng nắm giữ stablecoin không chính thống và thúc đẩy stablecoin theo hướng "có thể thay thế", điều này không mang lại lợi ích cho các công ty lớn hiện tại.

Ngày nay, sự xuất hiện của một số lượng lớn các đơn vị phát hành nhãn trắng đã làm giảm chi phí phát hành stablecoin; lợi suất trái phiếu chính phủ không bằng 0 đã kích thích các đơn vị trung gian nội địa hóa lợi nhuận thả nổi, đẩy Tether và Circle ra ngoài; ví fintech và các ngân hàng mới đã dẫn đầu trong việc thực hiện xu hướng này, tiếp theo là các sàn giao dịch và giao thức DeFi - mọi đơn vị trung gian đều để mắt đến tiền của người dùng, suy nghĩ về cách chuyển đổi chúng thành thu nhập của riêng họ.

Mặc dù Đạo luật GENIUS hạn chế các stablecoin trực tiếp cung cấp lợi suất, nhưng nó không hoàn toàn chặn đứng đường dẫn truyền lợi suất, tạo điều kiện cho sự cạnh tranh giữa các stablecoin mới nổi. Nếu lỗ hổng lợi suất này vẫn tồn tại, một cuộc đua xuống đáy về chia sẻ doanh thu là điều không thể tránh khỏi. Nếu Tether và Circle phản ứng chậm chạp, vị thế thị trường của họ có thể bị suy yếu.

Hơn nữa, chúng ta không nên bỏ qua những "ông lớn" giao dịch OTC - các tổ chức tài chính với hàng nghìn tỷ đô la trong bảng cân đối kế toán. Họ đang theo dõi sát sao liệu stablecoin có gây ra làn sóng rút tiền ồ ạt hay không và cách ứng phó. Đạo luật GENIUS và các điều chỉnh về quy định đã mở ra cánh cửa cho các ngân hàng tham gia thị trường. Một khi các ngân hàng chính thức tham gia, tổng vốn hóa thị trường stablecoin hiện tại, khoảng 300 tỷ đô la, sẽ trở nên mờ nhạt. Ngành công nghiệp stablecoin mới chỉ xuất hiện được 10 năm, và cuộc cạnh tranh thực sự chỉ mới bắt đầu.