Liệu chu kỳ lời nguyền của Bitcoin có lặp lại? Quý 4 năm 2025 có thể đạt mức cao kỷ lục

- 核心观点:比特币当前周期已近尾声,四季度或见顶。

- 关键要素:

- 已实现利润达8570亿美元,超上周期65%。

- 币天销毁量比2021年周期高15%。

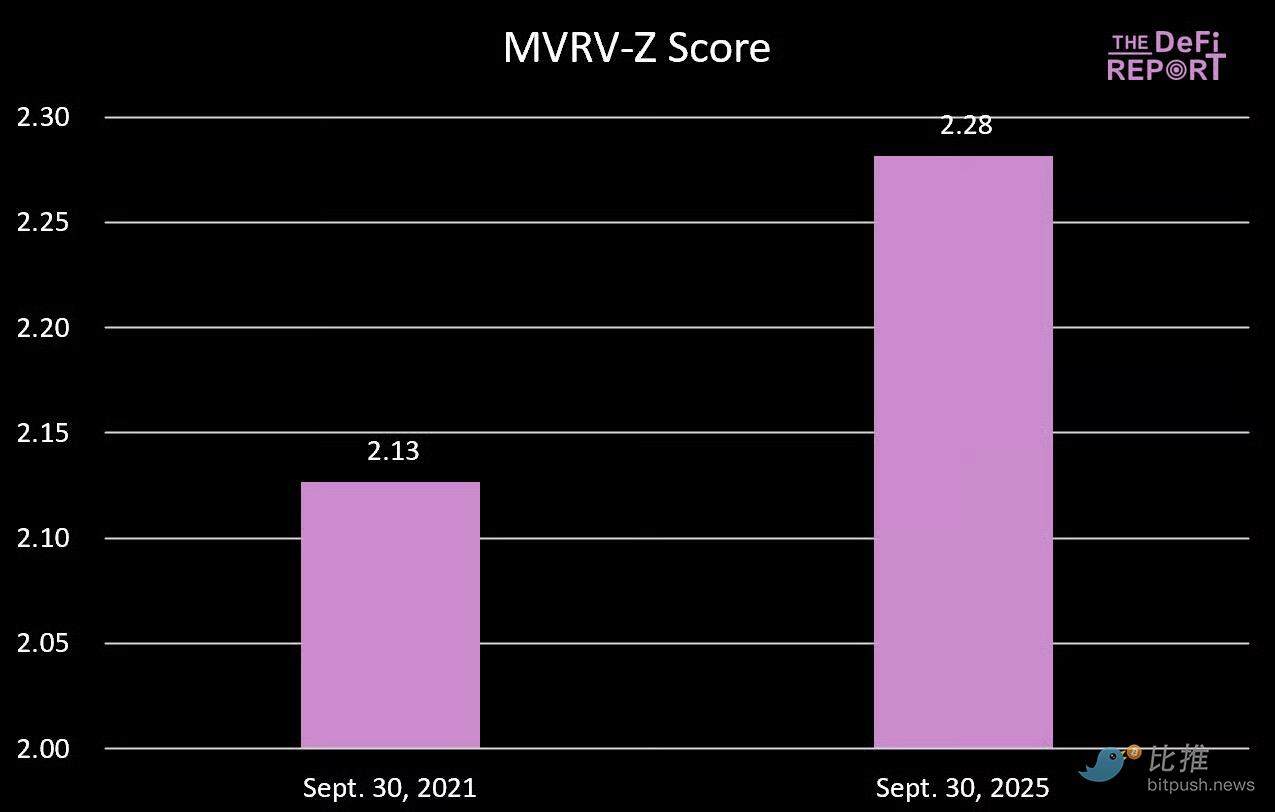

- MVRV-Z分数2.28,高于同期历史水平。

- 市场影响:预示加密市场可能临近阶段性调整。

- 时效性标注:短期影响

Tác giả gốc: Michael Nadeau, The DeFi Report

Bản dịch gốc: BitpushNews

Chu kỳ áp dụng tiền điện tử thường bao gồm giai đoạn tăng trưởng mở rộng kéo dài ba năm, sau đó là thị trường giá xuống kéo dài khoảng một năm.

Nếu tính từ mức giá thấp nhất của BTC vào tháng 11 năm 2022, giai đoạn mở rộng hiện tại đã kéo dài 1.044 ngày. Để tham khảo, giai đoạn mở rộng năm 2021 kéo dài 1.063 ngày, và chu kỳ năm 2017 là 1.065 ngày.

Theo thước đo này, rõ ràng chúng ta đang ở “chu kỳ cuối” của giai đoạn mở rộng hiện tại.

Nhưng dữ liệu và các chỉ số chính hiện tại so với tháng 9 năm 2021 như thế nào?

Chúng tôi sẽ trả lời câu hỏi này trong báo cáo này.

Tuyên bố miễn trừ trách nhiệm: Quan điểm nêu trong bài viết này là quan điểm cá nhân của tác giả và không nên được sử dụng làm lời khuyên đầu tư.

Chỉ số lợi nhuận thực tế và thời gian nắm giữ bị phá hủy

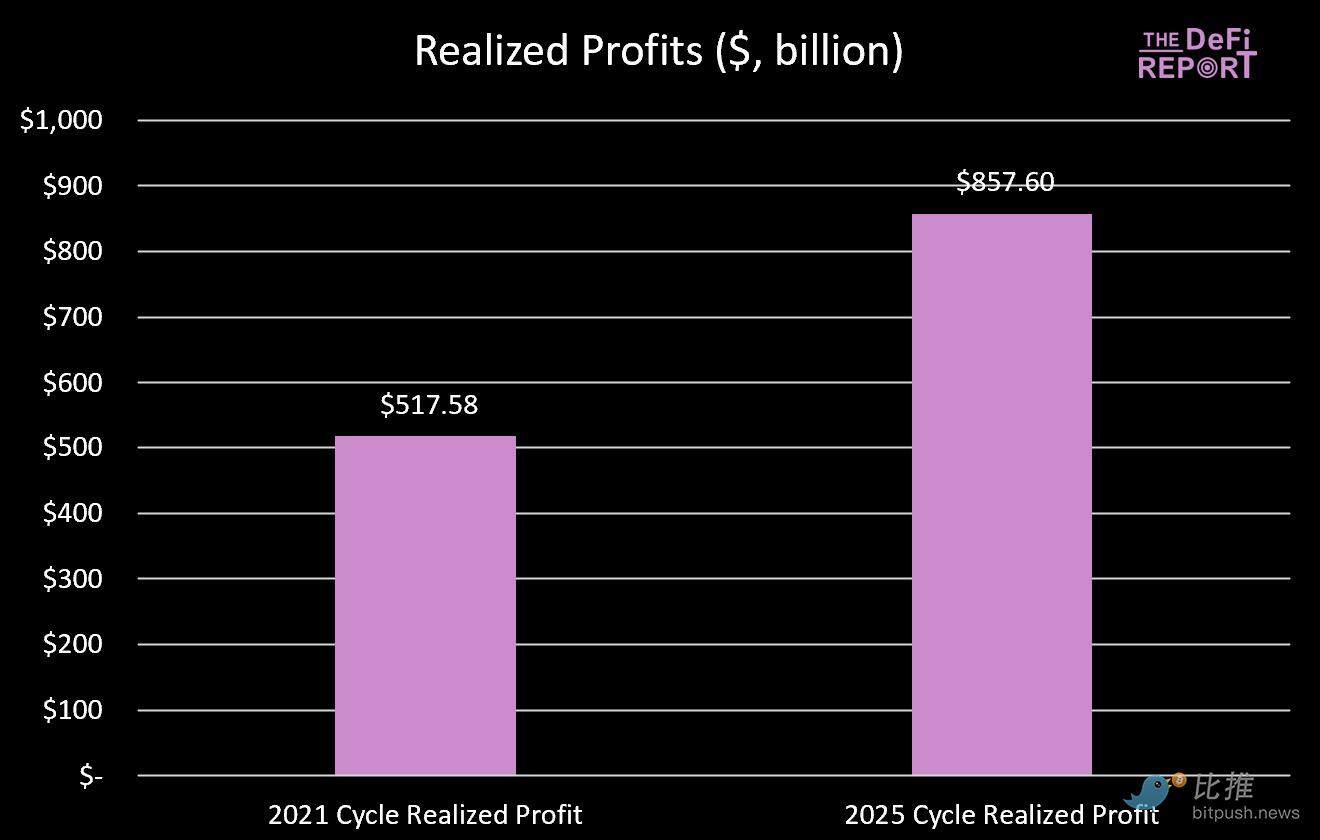

Lợi nhuận thực hiện

Theo dữ liệu của Glassnode, các nhà đầu tư BTC đã thu được 857 tỷ đô la lợi nhuận trong chu kỳ này - cao hơn 65% so với chu kỳ năm 2021.

Hiện tượng này nằm trong dự đoán, vì giá BTC càng cao thì lợi nhuận mà các nhà đầu tư dài hạn thu được trong mỗi chu kỳ càng lớn.

Một cách so sánh chuẩn hóa là so sánh lợi nhuận thực tế với vốn hóa thị trường trong từng kỳ.

Vốn hóa thị trường tại đỉnh chu kỳ năm 2021 là 1,26 nghìn tỷ đô la, với tỷ lệ lợi nhuận thực tế trên vốn hóa thị trường là 0,41.

Vốn hóa thị trường hiện tại của BTC là 2,28 nghìn tỷ đô la và tỷ lệ lợi nhuận thực tế trên vốn hóa thị trường trong chu kỳ này hiện là 0,38.

Kết luận là gì? Xét về góc độ tạo ra của cải, hiện tại chúng ta đang ở mức tương tự như toàn bộ chu kỳ năm 2021.

Biểu đồ dữ liệu lợi nhuận thực hiện

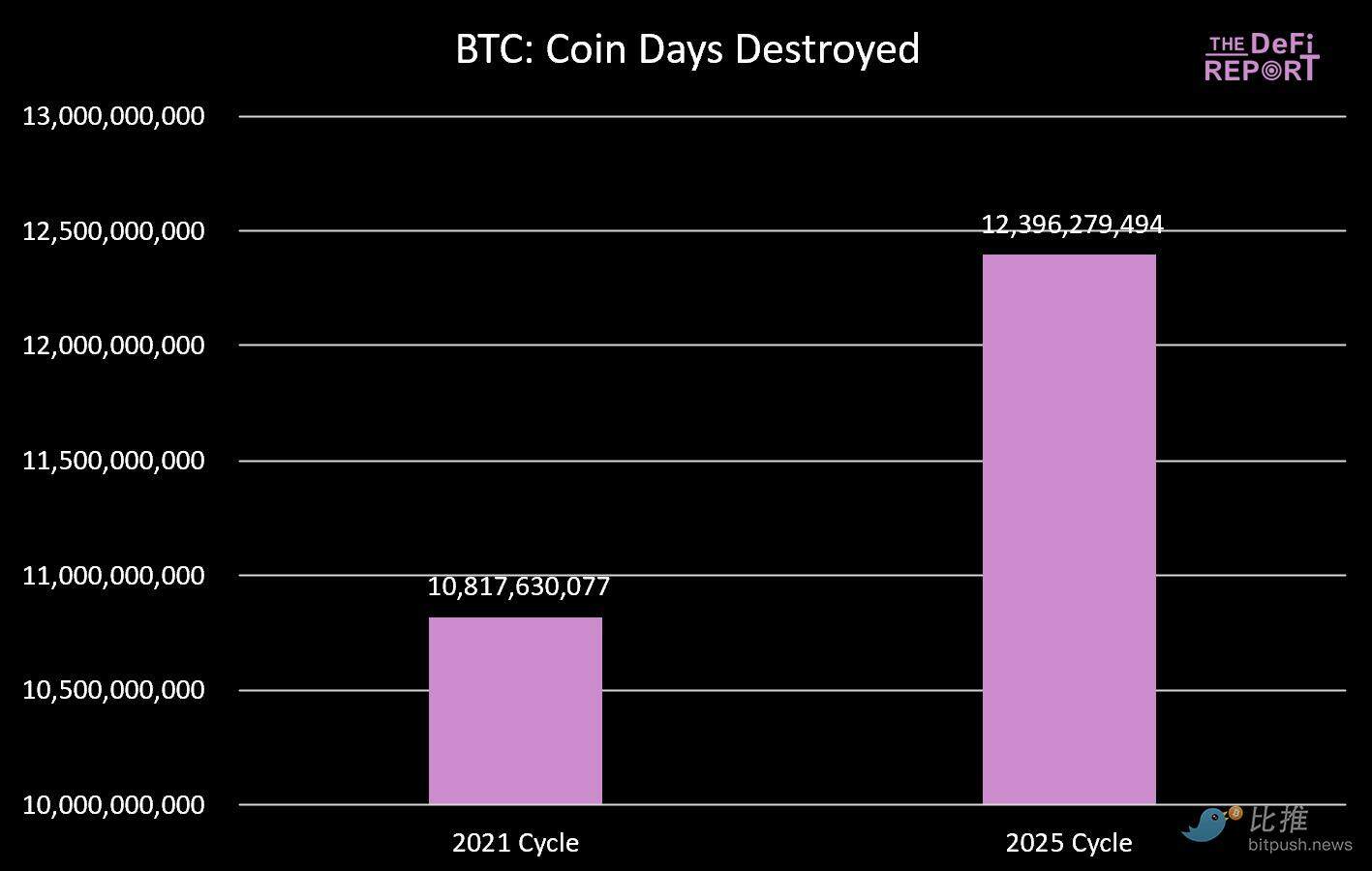

Chỉ báo thời gian giữ tiền xu bị hủy

Một góc độ khác để xem xét việc chốt lời là "chỉ báo phá hủy thời gian nắm giữ".

Theo định nghĩa của Glassnode, số liệu này đo tổng số ngày một mã thông báo được nắm giữ trước khi được chi tiêu.

Như thể hiện trong hình bên dưới, tổng lượng "phá hủy ngày tiền xu" trong chu kỳ này cao hơn 15% so với chu kỳ năm 2021.

Điều này cũng phù hợp với đặc điểm của "chu kỳ muộn".

Biểu đồ dữ liệu phá hủy Bitian

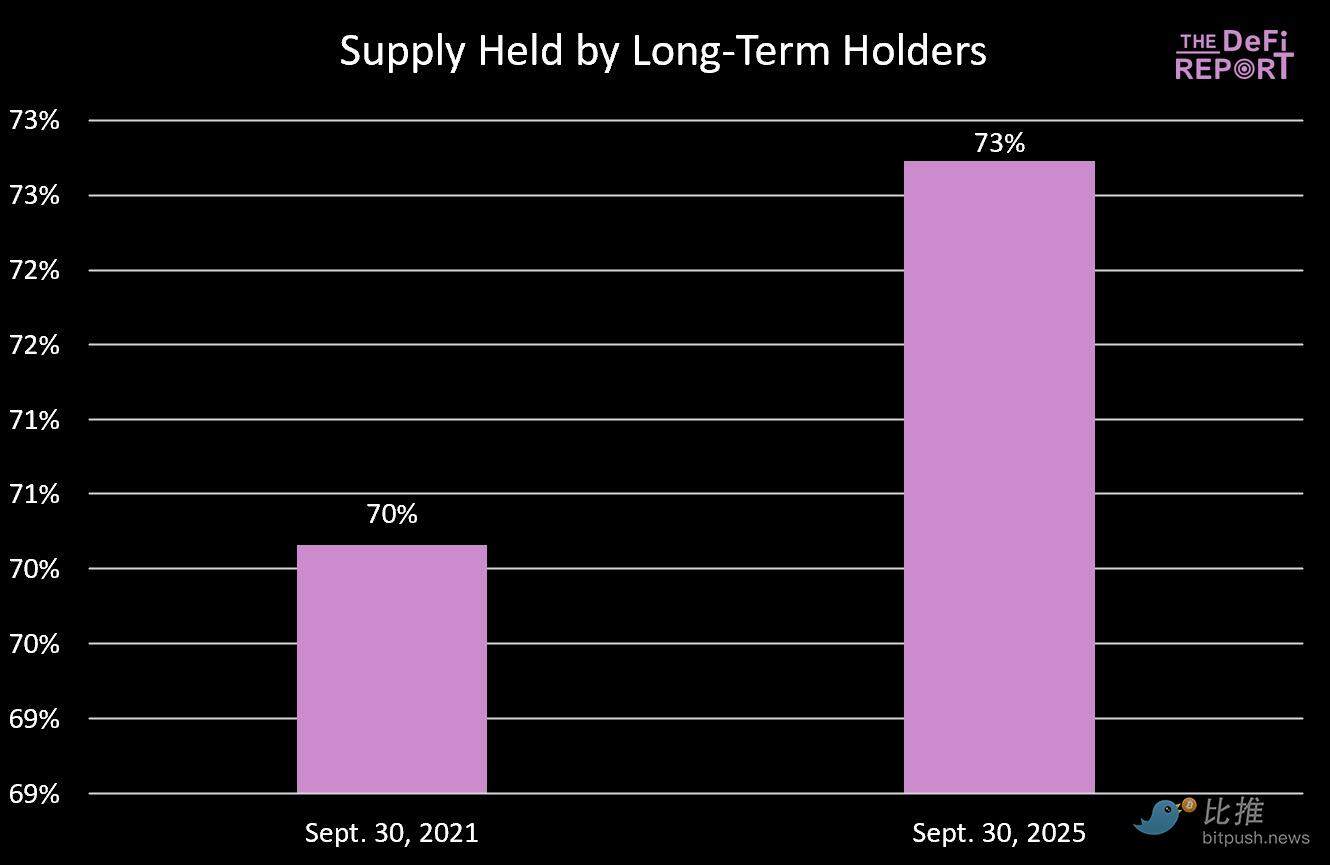

Nguồn cung cấp người nắm giữ dài hạn

Mô hình hành vi của những người nắm giữ dài hạn trong chu kỳ này tương tự như chu kỳ trước.

Từ tháng 10 năm 2020 đến tháng 3 năm 2021, nguồn cung nắm giữ dài hạn đã giảm 13,5% (tương ứng với mức giá đỉnh đầu tiên vào tháng 4 năm 2021). Nguồn cung nắm giữ dài hạn sau đó đã phục hồi và tiếp tục tăng trong phần còn lại của chu kỳ.

Tương tự, từ tháng 12 năm 2023 đến tháng 2 năm 2025, nguồn cung của người nắm giữ dài hạn đã giảm 12,4% trước khi phục hồi lên mức hiện tại là 73%.

Kết luận: Những người nắm giữ dài hạn có xu hướng phân bổ token cho các quỹ mới tham gia thị trường. Trong chu kỳ 2021, điều này đã xảy ra trong đợt giá đỉnh đầu tiên vào tháng 4 năm 2021.

Trong chu kỳ hiện tại, điều này xảy ra vào quý IV năm ngoái và tiếp tục sang quý I năm nay.

Nếu chúng ta mong đợi một sự đột phá trong quý IV, chúng ta cần thấy dòng tiền mới chảy vào thị trường – điều mà chúng ta đã không thấy trong cùng kỳ chu kỳ trước.

Biểu đồ dữ liệu cung cấp của người nắm giữ dài hạn

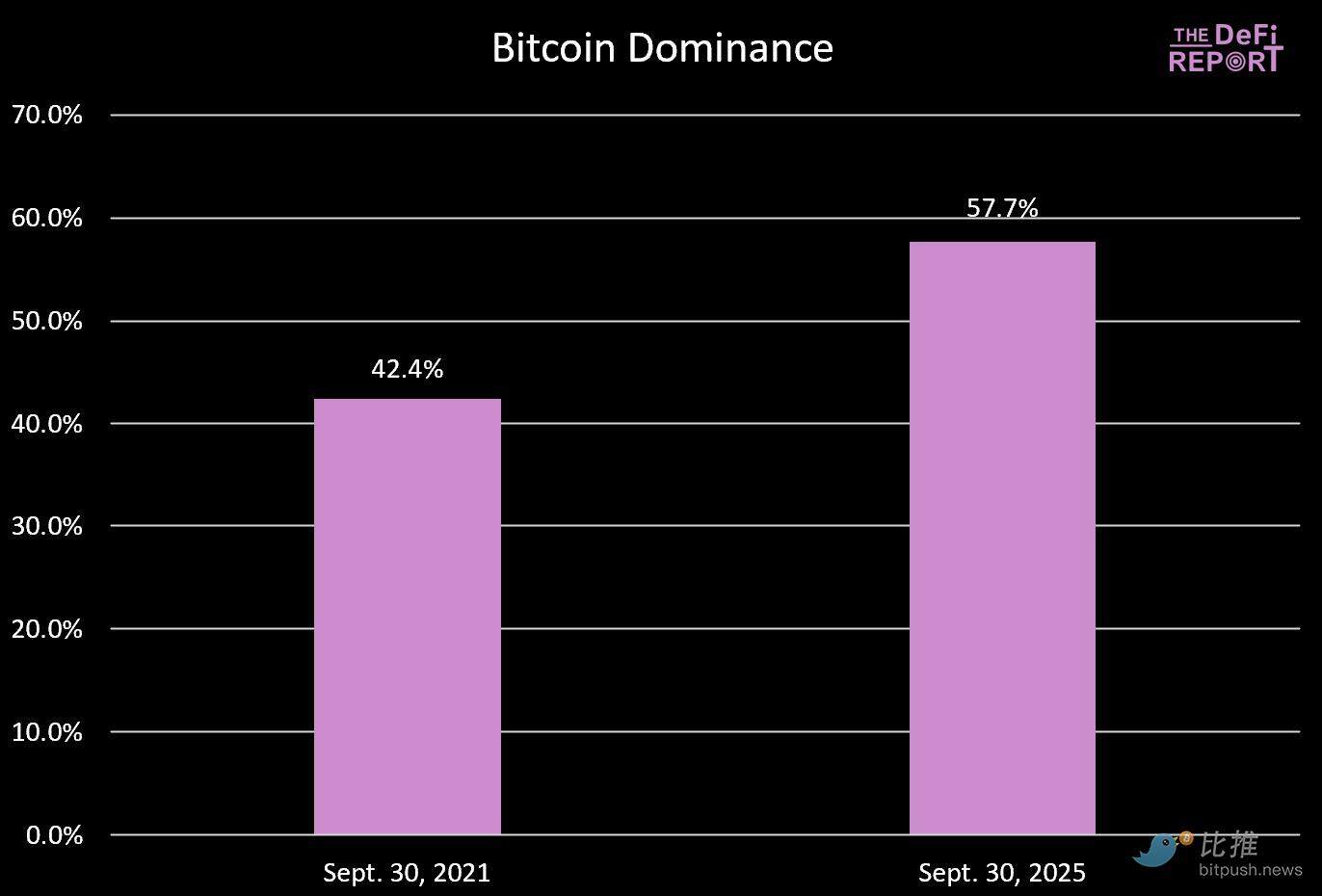

Sự thống trị của Bitcoin

Trong hai chu kỳ trước, thị trường đạt đỉnh khi sự thống trị của Bitcoin giảm xuống còn khoảng 40%.

Chúng ta chưa đạt đến mức đó trong chu kỳ này. Chúng tôi tin rằng có một số lý do cho điều này:

- Chu kỳ tài chính hóa BTC này thông qua ETF và sự tham gia của các tổ chức

- Sự trưởng thành của thị trường tiền điện tử. Chu kỳ trước, ngoại trừ Ethereum, mọi L1 đều là "món đồ chơi mới toanh" để các nhà đầu tư đầu cơ. Hơn nữa, NFT và DeFi vẫn còn trong giai đoạn đầu - các nhà đầu tư có thể đã đánh giá quá cao mức độ trưởng thành, ứng dụng và tính bền vững của chúng. Nhưng giờ đây, điều này đã không còn đúng nữa; thị trường đã trưởng thành.

- Chu kỳ năm 2021 chứng kiến sự hỗ trợ đáng kể của chính sách tài khóa và tiền tệ do COVID, nhưng đà tăng trưởng này khó có thể lặp lại. Khi các altcoin vượt trội hơn đáng kể so với BTC, gần như không có động lực để nắm giữ BTC. Điều này không còn đúng nữa, và việc lựa chọn tài sản là vô cùng quan trọng.

Chúng tôi vẫn tin rằng sự thống trị của BTC sẽ tiếp tục giảm, nhưng không xuống mức như trước đây.

Biểu đồ dữ liệu thống trị của Bitcoin

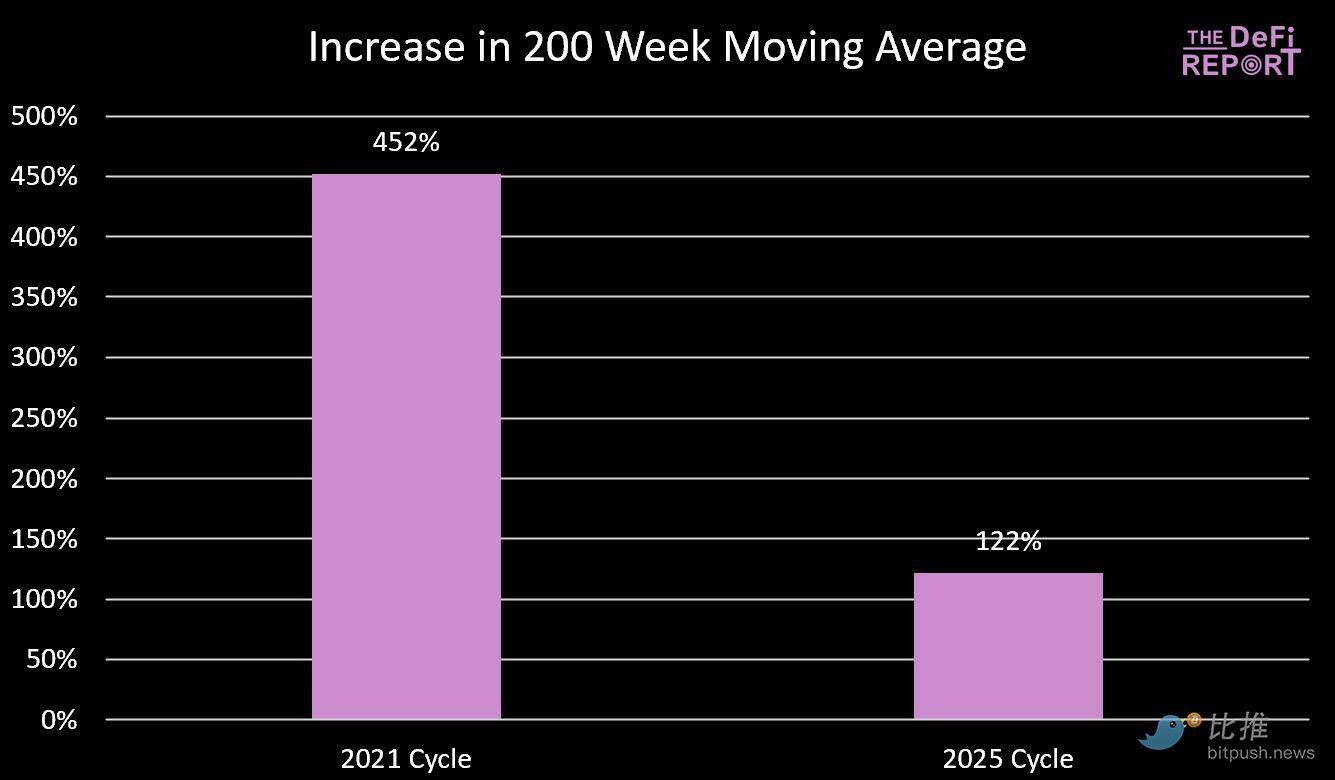

Đường trung bình động 200 tuần

Chúng tôi chú ý chặt chẽ đến đường trung bình động 200 tuần vì hai lý do:

- Trong thị trường giá xuống, Bitcoin có xu hướng giảm xuống mức trung bình động 200 tuần;

- Trong hai chu kỳ trước, Bitcoin đạt đỉnh khi đường trung bình động 200 tuần hội tụ về mức cao của chu kỳ trước đó;

Đường trung bình động 200 tuần hiện tại là 53.100 đô la.

Liệu chúng ta có rơi xuống mức 66.000 đô la (mức cao nhất của chu kỳ trước) trong năm nay không?

Điều này khó xảy ra, vì ước tính của chúng tôi cho thấy ngay cả một đợt tăng giá mạnh 40% trong những tháng tới cũng sẽ đưa đường trung bình động 200 tuần vào khoảng 57.000 đô la. Tất nhiên, việc quay trở lại mức đó là có thể nếu chu kỳ này tiếp tục sang năm sau.

Kết luận: Khi chu kỳ tiến triển, quy luật lợi nhuận giảm dần sẽ trở nên rõ ràng, như thể hiện trong hình bên dưới.

Biểu đồ dữ liệu đường trung bình động 200 tuần

Giá thực tế và Điểm MVRV-Z

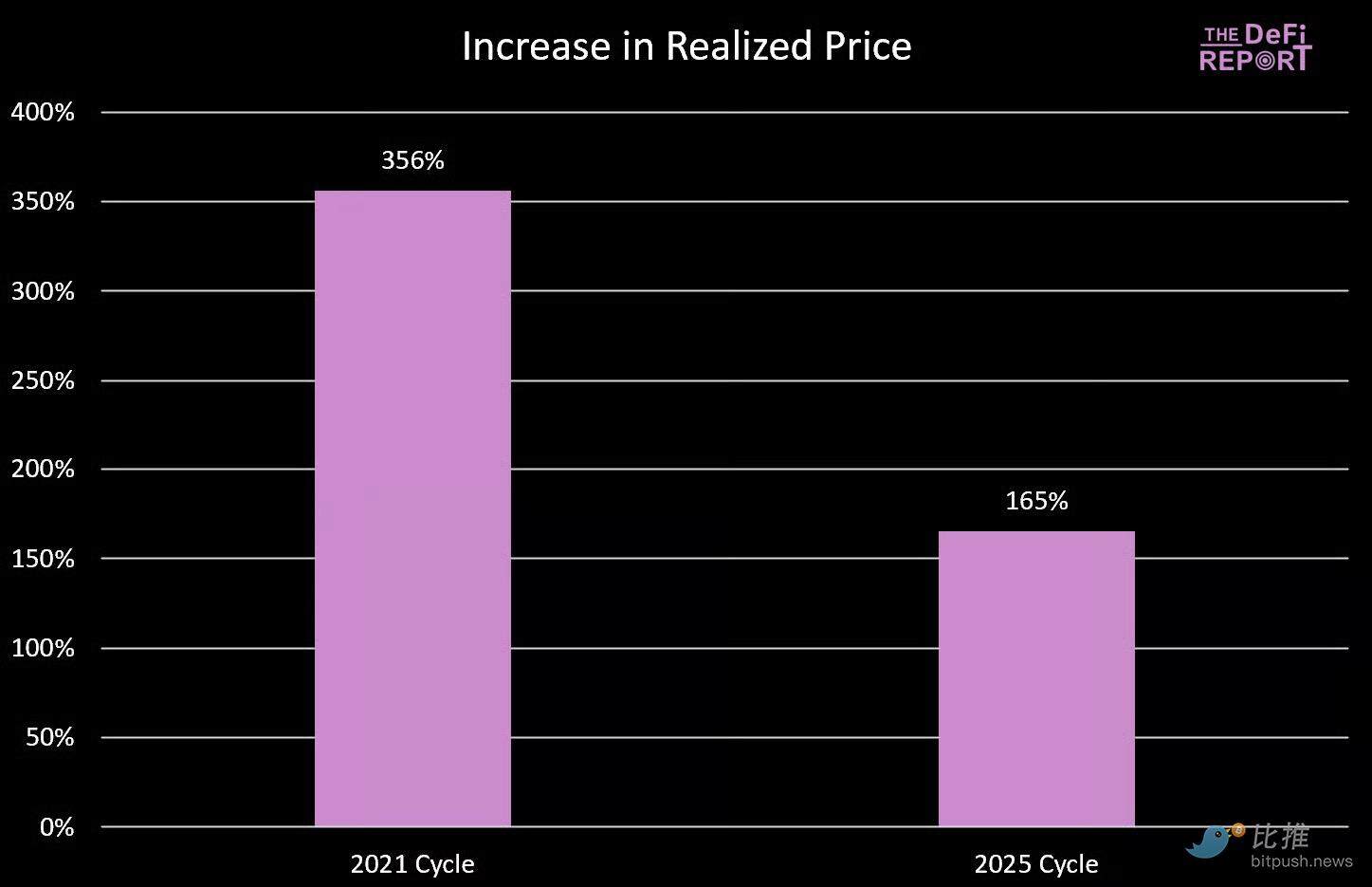

Giá thực hiện

Theo dữ liệu của Glassnode, giá thực tế của Bitcoin (đại diện cho cơ sở chi phí của tất cả các đồng tiền trên mạng) hiện là 53.800 đô la.

Tương tự như đường trung bình động 200 tuần, Bitcoin có xu hướng quay trở lại mức giá thực tế trong thị trường giá xuống và chu kỳ thường đạt đỉnh khi giá thực tế đạt mức phù hợp với mức cao của chu kỳ trước đó.

Tương tự như đường trung bình động 200 tuần, chúng tôi không kỳ vọng chỉ báo này sẽ đạt mức cao nhất của chu kỳ trước trong năm nay - điều này càng làm nổi bật quy luật lợi nhuận giảm dần.

Biểu đồ dữ liệu giá thực hiện

Điểm MVRV-Z

Điểm MVRV-Z đo lường mức độ "kéo dài" của vốn hóa thị trường Bitcoin so với giá trị thực tế của nó thông qua điểm z, được điều chỉnh theo biến động lịch sử.

Chỉ số hiện tại là 2,28 cho thấy vốn hóa thị trường của Bitcoin, so với cơ sở chi phí, đã lệch khoảng 2,28 độ lệch chuẩn so với mức chuẩn lịch sử.

Điều thú vị là hiện tại chúng ta đang ở mức cao hơn so với cùng thời điểm trong chu kỳ năm 2021, khi Bitcoin tăng khoảng 50% vào tháng 10/tháng 11, kết thúc chu kỳ với điểm MVRV-Z là 3,49.

Nếu chỉ báo tiến tới mức 3 trong chu kỳ này, giá BTC có thể đạt mức từ 160.000 đến 170.000 đô la (tăng 40-50%).

Biểu đồ dữ liệu điểm MVRV-Z

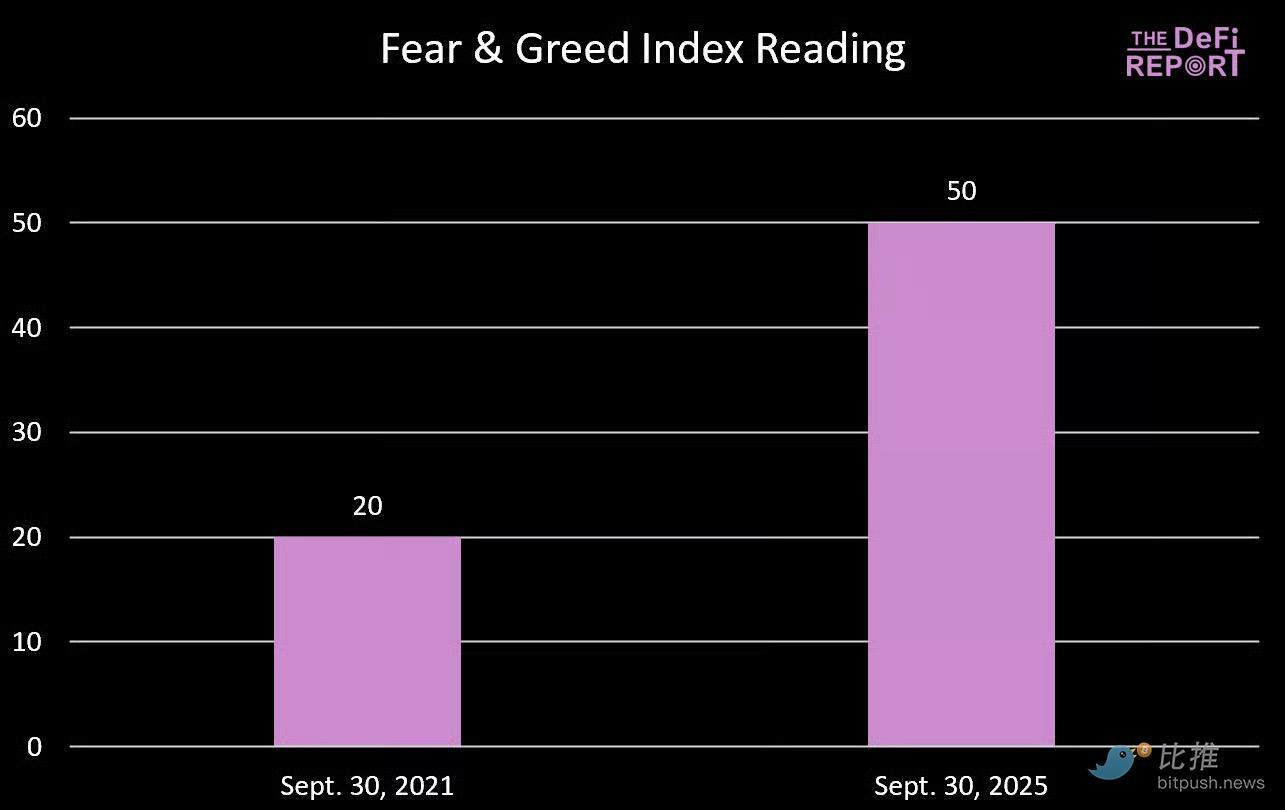

Chỉ số sợ hãi và tham lam

Biểu đồ dữ liệu Chỉ số sợ hãi và lòng tham

Nếu bạn nghĩ thị trường đang bất ổn ngay lúc này, thì nó thậm chí còn hoảng loạn hơn trong cùng kỳ năm 2021. Trên thực tế, chúng ta đã ở trong trạng thái cực kỳ sợ hãi vào tháng 9 năm 2021. BTC vừa điều chỉnh 20% lên 43.000 đô la trước khi tăng lên mức đỉnh điểm là 66.000 đô la (tăng 53%) trong năm tuần tiếp theo.

Tóm tắt và triển vọng

Không có luật nào yêu cầu Bitcoin phải tiếp tục theo “chu kỳ bốn năm” mà chúng ta vẫn thường làm theo.

Nhưng sau khi nghiên cứu dữ liệu một cách cẩn thận, khó có thể phủ nhận khả năng đạt đỉnh vào quý IV.

Tại sao?

Chúng tôi tin rằng khuôn khổ chu kỳ bốn năm sẽ tồn tại lâu dài vì một số lý do:

- Cốt truyện neo. Các nhà đầu tư dự đoán một "đợt tăng giá hậu halving", điều này ảnh hưởng đến vị thế của nhà đầu tư, chu kỳ tiếp thị của các công ty tiền điện tử và phạm vi đưa tin trên phương tiện truyền thông. Tính phản xạ làm cho mô hình này tự ứng nghiệm.

- Tính thanh khoản và chu kỳ tín dụng. Chu kỳ halving trong lịch sử thường trùng với chu kỳ tái cấp vốn nợ toàn cầu, khuếch đại tính thanh khoản cần thiết để tạo ra một đợt tăng giá tiền điện tử.

- Cơ chế của chu kỳ giảm một nửa kéo dài bốn năm và tác động của nó đến hoạt động của thợ đào khiến nguồn cung thắt chặt ngay khi nhu cầu có xu hướng quay trở lại thị trường.

- Nhịp độ Sản phẩm/Đổi mới. Vốn đầu tư mạo hiểm có xu hướng tài trợ cho ngành dựa trên các chu kỳ thanh khoản phù hợp với chu kỳ halving bốn năm. Các dự án này cần thời gian để thâm nhập thị trường, trong khi các sáng kiến và câu chuyện mới xuất hiện dồn dập, khuếch đại chu kỳ áp dụng tiền điện tử.

- Biến động. Các nhà đầu tư dự đoán thị trường tiền điện tử sẽ giảm sâu, cho phép họ mua tài sản mong muốn với giá chiết khấu. Điều này tự nhiên thúc đẩy hoạt động chốt lời, tạo ra một vòng phản hồi tự củng cố.

- Dựa trên dữ liệu quan sát được và sự củng cố của các yếu tố định tính/hành vi này, trường hợp cơ bản của chúng tôi là BTC sẽ đạt đỉnh một lần nữa vào quý 4.