Bức thư của Ryan, người đồng sáng lập Bankless gửi con trai: Đừng giữ tiền trong ngân hàng, hãy đầu tư vào tiền điện tử

- 核心观点:银行是三重骗局,应避免存款。

- 关键要素:

- 银行私吞国债收益,仅分储户0.01%。

- 名义收益被通胀和征税侵蚀,实际为负。

- 美元无稀缺性,长期贬值,非价值储存工具。

- 市场影响:推动资金流向比特币、黄金等资产。

- 时效性标注:长期影响。

Bài viết gốc của Ryan Adams, Đồng sáng lập Bankless

Bản dịch gốc: Luffy, Foresight News

Ghi chú của Biên tập viên: Bài viết này là thư của Ryan Adams, đồng sáng lập Bankless, gửi con trai mình. Trong thư, Ryan đưa ra một số lời khuyên về quản lý tài sản, với thông điệp cốt lõi là "Đừng giữ tiền trong ngân hàng", khẳng định ngân hàng là một trò lừa đảo ba mặt. Cuối cùng, Ryan đưa ra một giải pháp thay thế: giữ lại một ít đô la Mỹ để chi tiêu hàng ngày và đầu tư tài sản của bạn vào một danh mục tài sản có thể lưu trữ giá trị theo thời gian, chẳng hạn như Bitcoin, vàng và cổ phiếu. Sau đây là bản dịch toàn bộ bức thư:

Con trai yêu quý,

Đừng gửi tiền vào ngân hàng. Ngân hàng có vẻ an toàn, nhưng thực chất chúng là "trò lừa đảo" ba lần.

Lừa đảo 1: Họ đã đánh cắp lợi nhuận của bạn

Vào bất kỳ thời điểm nào, thực tế luôn có một khoản lợi nhuận không rủi ro từ đồng đô la Mỹ: Trái phiếu kho bạc. Nói một cách đơn giản, trái phiếu kho bạc là "đồng đô la Mỹ được bao bọc trong trái phiếu chính phủ ngắn hạn", mang lại lợi nhuận cố định 4,2%.

Không có rủi ro bổ sung nào, tương đương với tiền miễn phí và được thiết kế riêng cho bạn.

Tuy nhiên, ngân hàng sẽ không đưa số tiền này vào tài khoản tiết kiệm của bạn mà sẽ bỏ túi nó. Họ sẽ không thông báo cho bạn về khoản thu nhập này, sẽ không giúp bạn đổi đô la Mỹ lấy trái phiếu kho bạc, và thậm chí sẽ tích cực vận động chính phủ Hoa Kỳ ngăn chặn người gửi tiền nhận khoản thu nhập này.

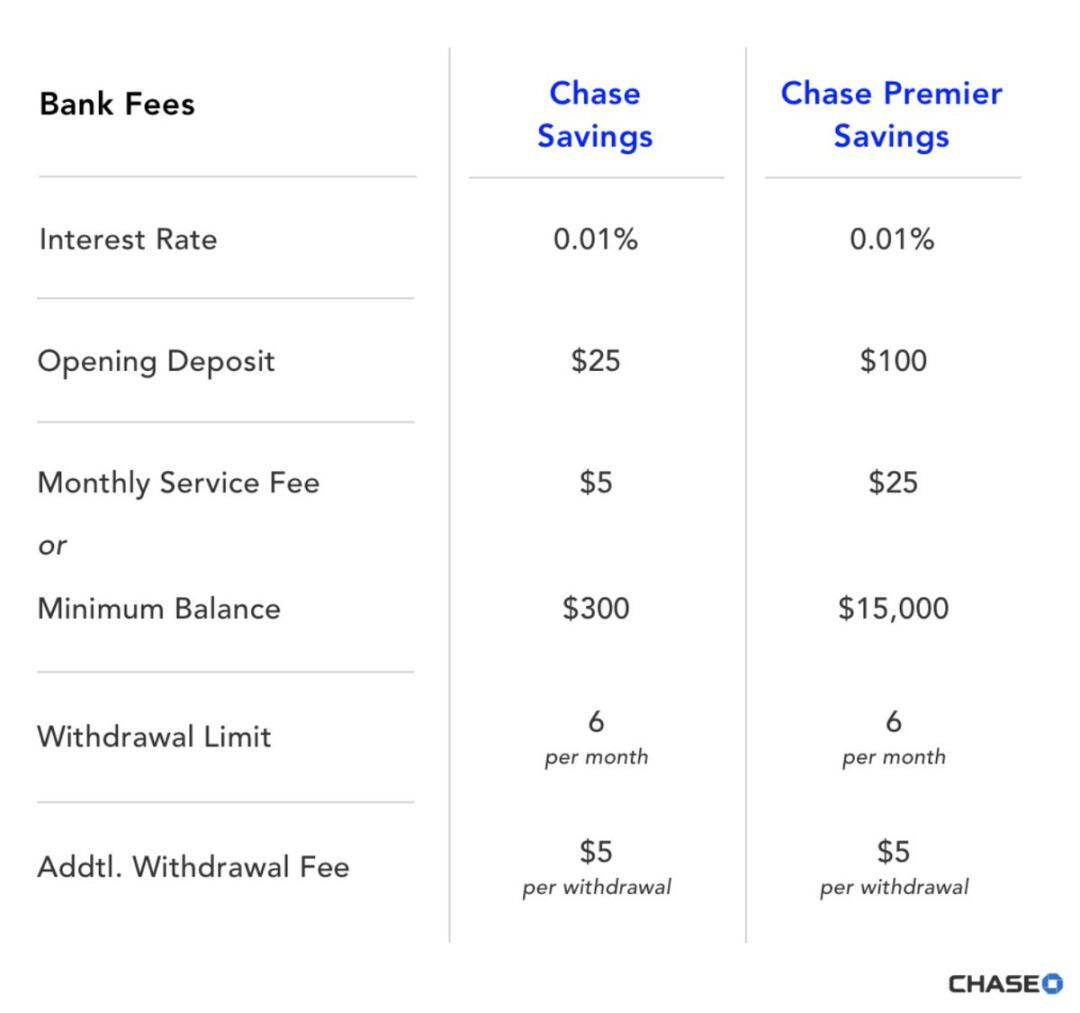

Ngân hàng lấy 4,19% lợi nhuận và chỉ trả cho bạn 0,01%

Người giàu không hề giữ tiền trong ngân hàng; họ gửi tiền vào trái phiếu chính phủ thay vì tài khoản tiết kiệm. Nhưng tầng lớp trung lưu và những người thiếu hiểu biết về tài chính lại bị ngân hàng "thân thiện" bên cạnh "chôm" lợi nhuận mỗi ngày mà họ thậm chí không hề hay biết.

Các nhà vận động hành lang ngân hàng vẫn đang nhắm đến lợi nhuận ít ỏi của các đồng tiền điện tử ổn định (stablecoin), cố gắng giữ chúng ngoài tầm với. Họ đang gieo rắc sự hoảng loạn, nói rằng nếu không có loại hình tài khoản tiết kiệm "hút máu" này, toàn bộ thị trường tài chính sẽ sụp đổ!

Lợi suất sẽ thay đổi, vì vậy bạn phải theo dõi những gì Chủ tịch Fed phát biểu, nhưng miễn là lợi suất vẫn dương, hãy đầu tư đô la vào trái phiếu kho bạc ngắn hạn và thị trường tiền tệ, chứ không phải vào tài khoản ngân hàng.

Lừa đảo 2: Cái gọi là thu nhập không phải là thu nhập thực tế

Bây giờ bạn đã biết bí mật tiếp theo: sản lượng là giả.

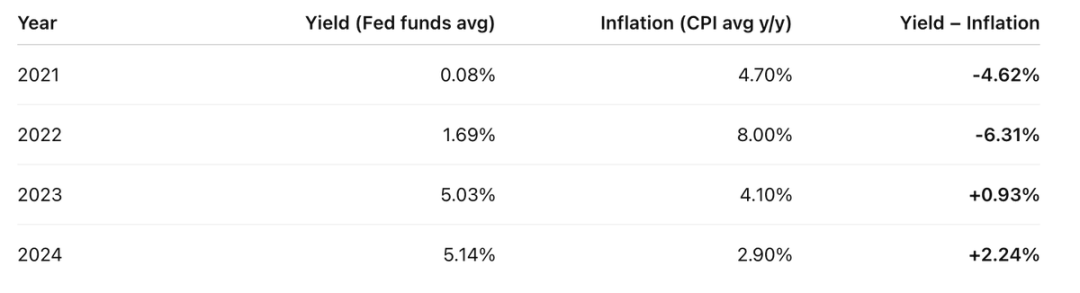

Bạn có nghĩ rằng mức lợi suất 4,2% hiện tại có thể bù đắp được sự mất mát về sức mua không? Thực ra, đó chỉ là "lãi suất danh nghĩa". Sức mua của đồng đô la giảm dần mỗi năm. Điều này được gọi là lạm phát. Ngay cả trong thời kỳ thuận lợi, lạm phát vẫn là điều dễ hiểu, và nó thậm chí còn nghiêm trọng hơn trong thời kỳ khó khăn.

Trong bốn năm qua, thu nhập thực tế của bạn gần như sau:

Tỷ suất lợi nhuận của tài khoản trừ đi CPI hàng năm không được tốt lắm.

Vì vậy, trong hai trong bốn năm qua, bạn đã mất nhiều hơn số tiền bạn kiếm được.

Nhưng thực tế còn tệ hơn: "tiền thuế giả" bạn nhận được sẽ bị đánh thuế như thu nhập.

Giả sử thuế suất thu nhập của bạn là 20%, trước tiên bạn phải nộp 20% thuế cho những "khoản lợi nhuận giả" đó. Vậy thì khoản lợi nhuận thực tế sẽ như thế này:

Trước khi có "thuế" lạm phát, bạn phải trả thuế thu nhập trước và đồng đô la Mỹ tương đương với việc đánh thuế hai lần.

Tỷ suất lợi nhuận thực tế = tỷ suất lợi nhuận danh nghĩa - lạm phát.

Họ muốn bạn nghĩ rằng lạm phát là một lực tự nhiên giống như trọng lực hay các định luật vật lý. Hoàn toàn không phải vậy; nó là một thiết kế có chủ đích của hệ thống chính phủ và ngân hàng trung ương hiện đại.

Lạm phát là một loại thuế, giống như bất kỳ loại thuế nào khác, ngoại trừ việc họ che giấu nó.

Tôi biết bạn không ngại đóng thuế xứng đáng. Dịch vụ công rất quan trọng, và bạn nhận thức được lợi ích chung. Nhưng còn khoản thuế ẩn này thì sao? Liệu có công bằng khi nhắm vào những người tiết kiệm thuộc tầng lớp trung lưu đang cố gắng tiết kiệm cho tương lai?

Học hỏi từ người giàu: họ tránh được "thuế tiết kiệm" bằng cách nắm giữ nhiều tài sản thay vì đô la Mỹ. Điều này đưa chúng ta đến lớp "lừa đảo" thứ ba và cũng là lớp "lừa đảo" nguy hiểm nhất.

Lừa đảo #3: Bản thân số tiền đó không phải là tiền thật

Được rồi, tôi hơi phóng đại một chút. Đồng đô la Mỹ là thật, nhưng nó chỉ là thứ tạm thời. Nó tốt cho việc thanh toán ngắn hạn, chứ không phải để lưu trữ tài sản theo thời gian hay cho tương lai. Nó là phương tiện trao đổi, chứ không phải là nơi cất giữ giá trị.

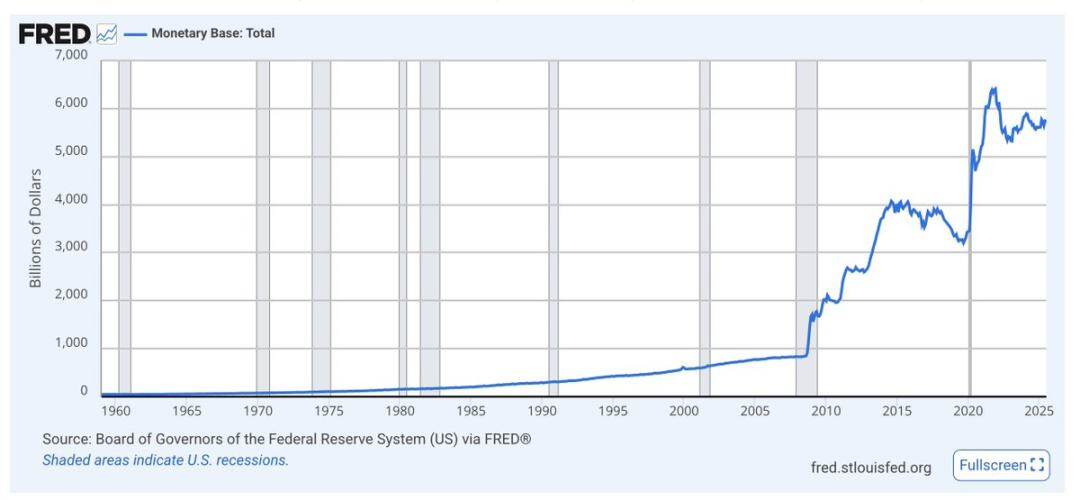

Nguồn cung tiền cơ sở được gọi là M0, tức là tiền mặt và dự trữ ngân hàng. Bạn có thể thấy mức tăng của nó trong thời kỳ khủng hoảng. Xu hướng chung là tăng.

Đồng đô la không bị hạn chế về sự khan hiếm dài hạn, và nguồn cung của nó luôn tăng. Tỷ lệ phần trăm của bạn trong tổng nguồn cung đang giảm nhanh hơn nhiều so với lợi nhuận có thể bù đắp, bởi vì họ liên tục in tiền.

Số lượng đô la được in ra hầu như không bao giờ được đề cập đến. Các nhà kinh tế chỉ tập trung vào lạm phát và sức mua, nhưng về lâu dài, sự gia tăng cung tiền sẽ làm giảm giá trị của đồng đô la so với tài sản. Càng in nhiều đô la, tiền của bạn càng mất giá.

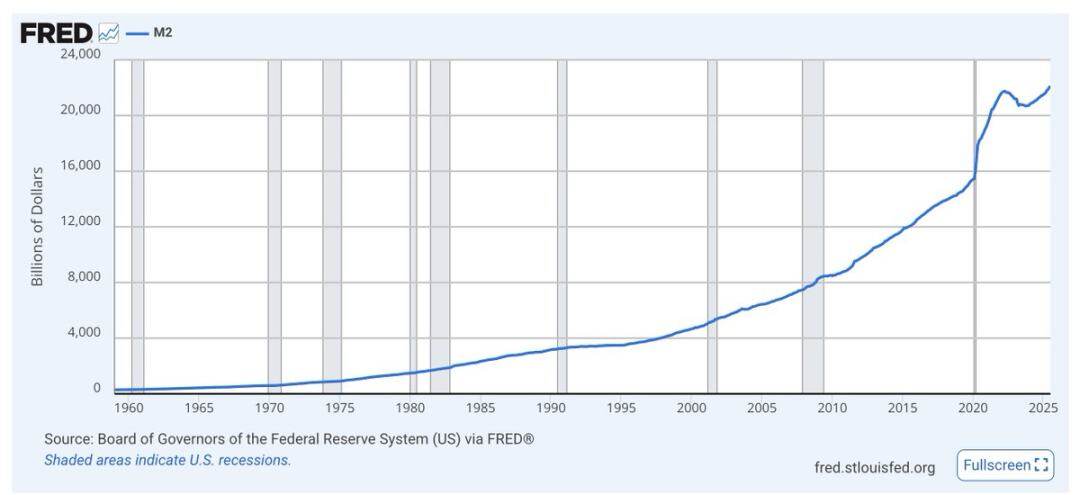

Tương tự với M2 (M1 cộng với tiền tiết kiệm ngắn hạn). Nó tăng vọt trong thời kỳ khủng hoảng và có xu hướng tăng vọt.

Đừng sa lầy vào những cuộc tranh luận của các nhà kinh tế; chỉ cần nhìn vào biểu đồ. Bất kể ai nắm quyền, chính phủ sẽ sử dụng việc in đô la như một chất bôi trơn cho sự trì trệ kinh tế và chính trị. Đó là mục đích của đồng đô la, chứ không phải để tiết kiệm.

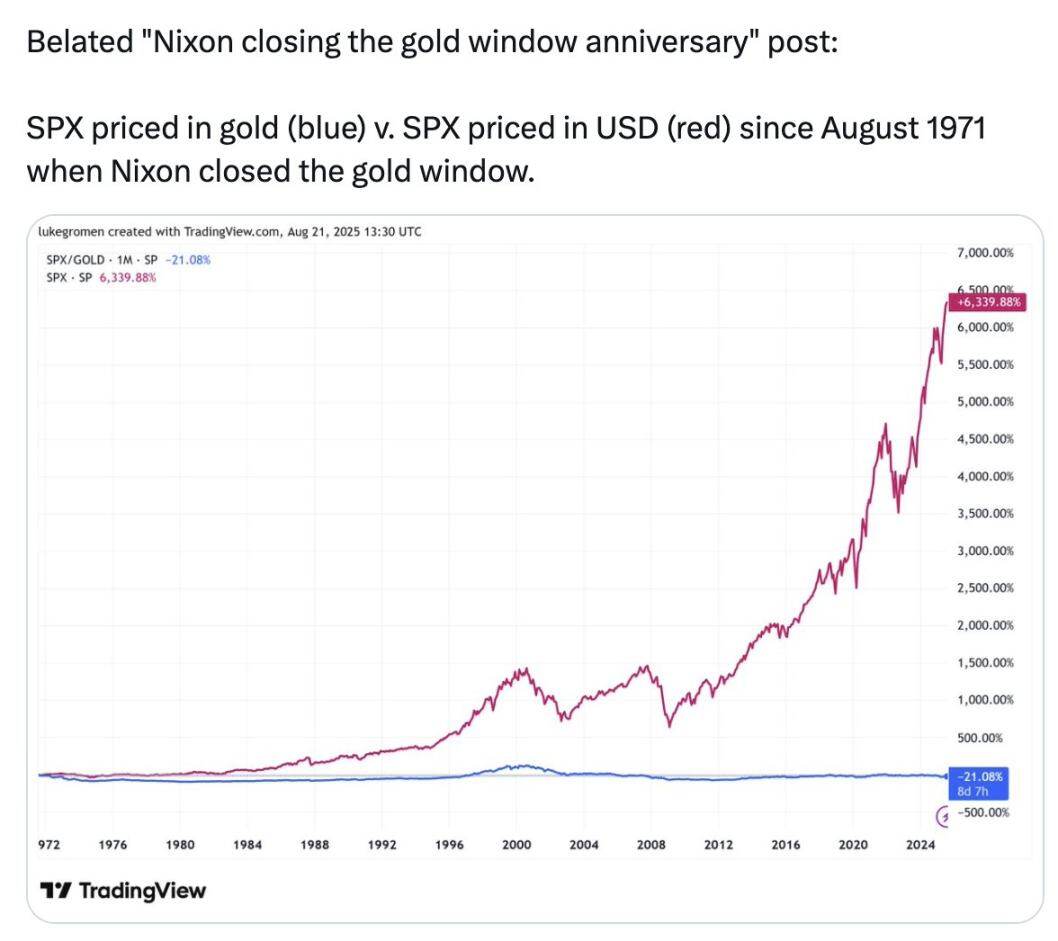

Hãy nhìn vào đường màu xanh trong hình này:

Chỉ số S&P 500 đã tăng 6.339% tính theo đô la Mỹ kể từ năm 1971, nhưng đã giảm 21% tính theo vàng.

Trong 54 năm qua, của cải được lưu trữ tốt hơn trong vàng so với 500 công ty lớn nhất và hoạt động hiệu quả nhất tại Hoa Kỳ.

Biểu đồ này không nhằm mục đích khuyên bạn nên mua vàng. Nó muốn nói với bạn điều này: thứ mà người ta gọi là "tiền", thứ chúng ta dùng để đo lường mọi thứ, tức là số đô la trong tài khoản ngân hàng của bạn, thực ra không phải là "tiền" chút nào. Nó không lưu trữ giá trị, chưa bao giờ, và sẽ không bao giờ.

"Tiền" mà họ nói đến không phải là một kho lưu trữ giá trị. Vậy nên đây là một "trò lừa đảo" ba lớp:

- Lừa đảo 1: Đánh cắp lợi nhuận của bạn;

- Lừa đảo 2: Cái gọi là lợi nhuận không phải là lợi nhuận thực tế;

- “Lừa đảo” thứ ba: Bản thân số tiền đó không phải là “tiền thật”.

Vậy thì tôi phải làm gì?

Giữ lại một ít tiền cho nhu cầu ngắn hạn, chẳng hạn như chi tiêu hàng ngày, thuế và quỹ khẩn cấp. Kiếm thu nhập dưới dạng trái phiếu chính phủ.

Hãy đầu tư toàn bộ tài sản dài hạn của bạn vào một danh mục tài sản lưu trữ giá trị theo thời gian: Cổ phiếu và bất động sản là những lựa chọn tốt, nhưng Bitcoin, Ethereum và vàng cũng vậy. Ba loại tài sản sau khan hiếm và được bảo vệ khỏi lạm phát. Những tài sản này có vẻ rủi ro vì chúng biến động, nhưng biến động không đồng nghĩa với rủi ro.

Bạn cũng có thể đầu tư một phần tài sản trung hạn vào trái phiếu chính phủ, chờ đợi các tài sản lưu trữ giá trị dài hạn giảm giá trị trước khi đầu tư tiền mặt. Đây chính là chìa khóa của đầu tư, như Warren Buffett đã nói: Hãy tham lam khi người khác sợ hãi, và hãy sợ hãi khi người khác tham lam. Đừng vội bán; hãy chờ đợi một đợt giảm giá lớn và suy nghĩ về tương lai trong nhiều năm, thậm chí nhiều thập kỷ.

Hãy thử sử dụng các công cụ và sàn giao dịch tiền điện tử để vận hành chúng. Tránh những rủi ro tiên tiến. Bằng cách này, bạn có thể luôn đi đầu trong khi tránh được những cạm bẫy của tiền điện tử đang phá vỡ hệ thống tài chính truyền thống.

Trường học sẽ không dạy bạn điều này, nhưng bạn phải học, tiếp tục học và bảo vệ tương lai của mình.

Đừng giữ tiền trong ngân hàng. Hãy đầu tư vào tài sản và tiền điện tử.