Ngụy trang lớp 1: Khi nhiều ứng dụng tiền điện tử bắt đầu "chạm đến đồ sứ" của chuỗi công khai

- 核心观点:DeFi和RWA协议伪装Layer1难获高估值。

- 关键要素:

- Layer1享有更高估值因其生态扩展性。

- 多数协议缺乏可持续经济模型支撑。

- 应用链需先验证产品再转型基础设施。

- 市场影响:投资者将更关注实际产品力。

- 时效性标注:中期影响。

Tác giả gốc: Alexandra Levis

Bản dịch gốc: TechFlow

Các giao thức DeFi và RWA đang định vị lại mình ở vị trí Lớp 1 để đạt được định giá tương tự như cơ sở hạ tầng. Tuy nhiên, Avtar Sehra cho biết hầu hết các giao thức DeFi và RWA vẫn còn bị giới hạn trong các lĩnh vực ứng dụng hẹp và thiếu lợi ích kinh tế bền vững - và thị trường đang bắt đầu nhận ra điều này.

Trên thị trường tài chính, các công ty khởi nghiệp từ lâu đã cố gắng tự định vị mình là "công ty công nghệ", với hy vọng các nhà đầu tư sẽ định giá họ theo hệ số nhân của công nghệ. Và chiến lược này thường hiệu quả - ít nhất là trong ngắn hạn.

Các tổ chức truyền thống đã phải trả giá. Trong suốt những năm 2010, nhiều công ty đã nỗ lực tái định vị mình thành công ty công nghệ. Các ngân hàng, bộ xử lý thanh toán và nhà bán lẻ bắt đầu tự gọi mình là công ty công nghệ tài chính hoặc công ty dữ liệu. Nhưng rất ít công ty đạt được hệ số định giá như các công ty công nghệ thực thụ - bởi vì các yếu tố cơ bản của họ thường không khớp với những gì họ quảng cáo.

WeWork là một trong những ví dụ điển hình nhất: một công ty bất động sản đội lốt nền tảng công nghệ cuối cùng đã sụp đổ dưới sức nặng của chính ảo tưởng của mình. Trong lĩnh vực dịch vụ tài chính, Goldman Sachs đã ra mắt Marcus vào năm 2016, một nền tảng số hóa được thiết kế để cạnh tranh với các công ty fintech tiêu dùng. Mặc dù có một số tiến triển ban đầu, dự án đã bị thu hẹp quy mô vào năm 2023 do các vấn đề về lợi nhuận dai dẳng.

JPMorgan Chase từng tự hào là "một công ty công nghệ có giấy phép hoạt động ngân hàng", trong khi BBVA và Wells Fargo đầu tư mạnh vào chuyển đổi số. Tuy nhiên, những nỗ lực này hiếm khi mang lại lợi ích kinh tế ở cấp độ nền tảng. Ngày nay, những giấc mơ công nghệ của các tập đoàn này đang dần lụi tàn - một lời nhắc nhở rõ ràng rằng dù bạn có đóng gói thương hiệu của mình như thế nào, bạn cũng không thể vượt qua những hạn chế về mặt cấu trúc của các mô hình kinh doanh đòi hỏi nhiều vốn hoặc bị quản lý.

Ngành công nghiệp tiền điện tử hiện đang phải đối mặt với một cuộc khủng hoảng danh tính tương tự. Các giao thức DeFi đang hy vọng đạt được mức định giá tương tự như Lớp 1. Các ứng dụng phi tập trung RWA đang cố gắng tự khẳng định mình là mạng lưới có chủ quyền. Mọi người đều đang theo đuổi "phí bảo hiểm công nghệ" của Lớp 1.

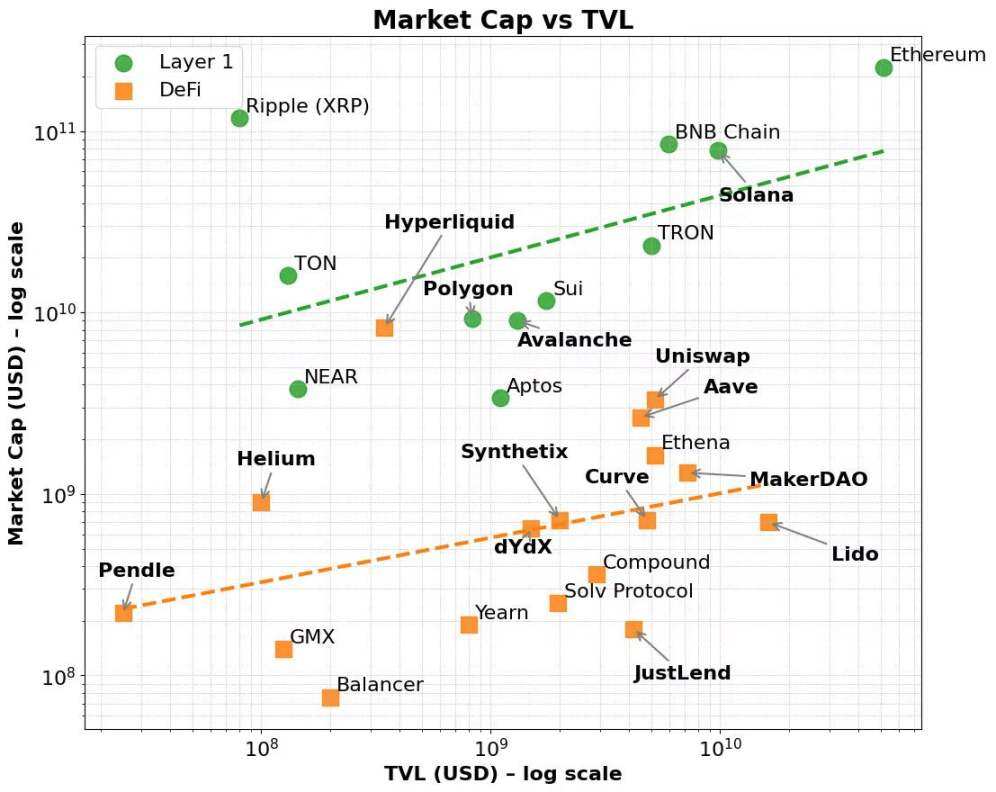

Công bằng mà nói, mức phí bảo hiểm này thực sự tồn tại. Các mạng lưới lớp 1 như Ethereum, Solana và BNB luôn có hệ số định giá cao hơn so với các chỉ số như tổng giá trị bị khóa (TVL) và tạo phí. Các mạng lưới này được hưởng lợi từ một thị trường rộng lớn hơn - ưu tiên cơ sở hạ tầng hơn ứng dụng và nền tảng hơn sản phẩm.

Mức chênh lệch này vẫn duy trì ngay cả sau khi đã kiểm soát các yếu tố cơ bản. Nhiều giao thức DeFi thể hiện khả năng tạo TVL hoặc phí mạnh mẽ, nhưng lại khó đạt được vốn hóa thị trường tương đương với các giao thức Lớp 1. Ngược lại, các giao thức Lớp 1 thu hút những người dùng đầu tiên thông qua các ưu đãi xác thực và tính kinh tế của token gốc, sau đó mở rộng sang hệ sinh thái nhà phát triển và các ứng dụng có thể cấu hình.

Cuối cùng, mức phí bảo hiểm này phản ánh tiện ích token gốc rộng rãi, khả năng phối hợp hệ sinh thái và khả năng mở rộng lâu dài của Lớp 1. Hơn nữa, các mạng lưới này thường có mức tăng trưởng vốn hóa thị trường không cân xứng khi quy mô phí tăng lên—điều này cho thấy các nhà đầu tư không chỉ tính đến mức sử dụng hiện tại mà còn cả tiềm năng trong tương lai và hiệu ứng mạng lưới kép.

Cơ chế bánh đà nhiều lớp này — từ việc áp dụng cơ sở hạ tầng đến tăng trưởng hệ sinh thái — giải thích rõ lý do tại sao định giá Lớp 1 luôn cao hơn các ứng dụng phi tập trung (dApp), ngay cả khi các số liệu hiệu suất cơ bản của chúng có vẻ tương tự nhau.

Điều này tương tự như cách thị trường chứng khoán phân biệt giữa nền tảng và sản phẩm. Các công ty cơ sở hạ tầng như AWS, Microsoft Azure, App Store của Apple hay hệ sinh thái nhà phát triển của Meta không chỉ đơn thuần là nhà cung cấp dịch vụ; chúng là những hệ sinh thái. Những nền tảng này cho phép hàng nghìn nhà phát triển và doanh nghiệp xây dựng, mở rộng quy mô và hợp tác với nhau. Các nhà đầu tư định giá các công ty này cao hơn không chỉ dựa trên doanh thu hiện tại mà còn dựa trên tiềm năng hỗ trợ các trường hợp sử dụng mới nổi, hiệu ứng mạng lưới và lợi thế kinh tế theo quy mô trong tương lai. Ngược lại, ngay cả các công cụ Phần mềm dưới dạng Dịch vụ (SaaS) hoặc các dịch vụ ngách có lợi nhuận cao cũng khó có thể đạt được mức định giá cao như vậy - bởi vì sự tăng trưởng của chúng bị hạn chế bởi khả năng kết hợp API hạn chế và tiện ích hạn hẹp.

Xu hướng này hiện đang diễn ra giữa các nhà cung cấp mô hình ngôn ngữ lớn (LLM). Hầu hết đều đang cạnh tranh để định vị mình là cơ sở hạ tầng cho các ứng dụng AI, thay vì chỉ là chatbot. Ai cũng muốn trở thành AWS, chứ không phải Mailchimp.

Lớp 1 trong không gian tiền điện tử cũng tuân theo một logic tương tự. Chúng không chỉ là blockchain; chúng là các lớp điều phối cho tính toán phi tập trung và đồng bộ hóa trạng thái. Chúng hỗ trợ một loạt các ứng dụng và tài sản có thể cấu hình, và token gốc của chúng tích lũy giá trị thông qua các hoạt động cơ bản như phí gas, staking và MEV. Quan trọng hơn, các token này cũng đóng vai trò là một cơ chế khuyến khích cho các nhà phát triển và người dùng. Lớp 1 được hưởng lợi từ một chu kỳ tự củng cố - hình thành sự tương tác giữa người dùng, nhà phát triển, thanh khoản và nhu cầu token - đồng thời hỗ trợ khả năng mở rộng theo cả chiều dọc và chiều ngang trên các ngành.

Ngược lại, hầu hết các giao thức không phải là cơ sở hạ tầng, mà là các sản phẩm đơn chức năng. Do đó, việc tăng bộ xác thực không biến chúng thành Lớp 1—nó chỉ đơn giản là biện minh cho việc định giá cao hơn bằng cách gán cho sản phẩm cái mác cơ sở hạ tầng.

Đây chính xác là bối cảnh cho sự xuất hiện của xu hướng Appchain. Appchain kết hợp các ứng dụng, logic giao thức và các lớp thanh toán thành một ngăn xếp công nghệ tích hợp theo chiều dọc, hứa hẹn cải thiện khả năng thu phí, trải nghiệm người dùng và "chủ quyền". Trong một vài trường hợp, chẳng hạn như Hyperliquid, những lời hứa này đã được thực hiện. Bằng cách kiểm soát toàn bộ ngăn xếp công nghệ, Hyperliquid đạt được tốc độ thực thi nhanh chóng, trải nghiệm người dùng tuyệt vời và khả năng tạo ra phí đáng kể - tất cả mà không cần dựa vào các ưu đãi token. Các nhà phát triển thậm chí có thể triển khai dApp trên lớp Lớp 1 cơ bản của nó, tận dụng cơ sở hạ tầng trao đổi phi tập trung hiệu suất cao. Mặc dù phạm vi còn tương đối hẹp, Appchain cho thấy tiềm năng mở rộng quy mô lớn hơn.

Tuy nhiên, hầu hết các chuỗi ứng dụng chỉ đơn thuần là nỗ lực đóng gói lại các giao thức dưới các danh tính khác nhau, thiếu cả ứng dụng thực tế lẫn hỗ trợ hệ sinh thái chuyên sâu. Các dự án này thường rơi vào tình thế tiến thoái lưỡng nan: cố gắng xây dựng cả cơ sở hạ tầng lẫn sản phẩm, nhưng thường thiếu vốn hoặc đội ngũ để phát triển cả hai. Kết quả cuối cùng là một hệ thống lai mờ nhạt—không phải là một ứng dụng Lớp 1 hiệu suất cao hay một ứng dụng phi tập trung định nghĩa danh mục.

Đây không phải lần đầu tiên chúng ta chứng kiến điều này. Một cố vấn robot với giao diện người dùng hào nhoáng về cơ bản vẫn là một dịch vụ quản lý tài sản; một ngân hàng với API mở vẫn là một doanh nghiệp tập trung vào bảng cân đối kế toán; và một công ty làm việc chung với ứng dụng tinh vi vẫn chủ yếu là thuê văn phòng. Cuối cùng, khi sự nhiệt tình trên thị trường giảm dần, các nhà đầu tư sẽ đánh giá lại giá trị của những dự án này.

Các giao thức RWA hiện đang rơi vào cái bẫy tương tự. Nhiều giao thức cố gắng định vị mình là cơ sở hạ tầng cho tài chính token hóa, nhưng lại thiếu sự khác biệt đáng kể so với các nền tảng Lớp 1 hiện có và sự chấp nhận bền vững của người dùng. Tốt nhất, chúng chỉ là những sản phẩm tích hợp theo chiều dọc, thiếu nhu cầu thực sự về một lớp thanh toán độc lập. Tệ hơn nữa, hầu hết các giao thức vẫn chưa đạt được sự phù hợp giữa sản phẩm và thị trường trong các trường hợp sử dụng cốt lõi của chúng. Chúng chỉ đơn giản là bổ sung các tính năng cơ sở hạ tầng và dựa vào những câu chuyện phóng đại để hỗ trợ định giá mà các mô hình kinh tế của chúng không thể hỗ trợ.

Vậy, lối thoát cho tương lai là gì?

Câu trả lời không phải là giả vờ là cơ sở hạ tầng, mà là xác định rõ ràng vị thế của bạn như một sản phẩm hoặc dịch vụ và sau đó thực hiện nó. Nếu giao thức của bạn có thể giải quyết các vấn đề thực tế và thúc đẩy tăng trưởng đáng kể về tổng giá trị bị khóa, thì đó là một nền tảng vững chắc. Nhưng chỉ riêng TVL thôi là chưa đủ để bạn tạo nên một chuỗi ứng dụng thành công.

Điều thực sự quan trọng là hoạt động kinh tế thực tế: tổng giá trị khóa thúc đẩy việc tạo ra phí bền vững, duy trì người dùng và tích lũy giá trị rõ ràng cho token gốc. Hơn nữa, nếu các nhà phát triển chọn xây dựng trên giao thức của bạn vì nó thực sự hữu ích, chứ không phải vì nó tự nhận là cơ sở hạ tầng, thì thị trường sẽ ghi nhận và tưởng thưởng cho họ. Vị thế nền tảng được tạo dựng dựa trên thành tích, chứ không phải những lời tự xưng.

Một số giao thức DeFi, chẳng hạn như Maker/Sky và Uniswap, đang đi theo hướng này. Chúng đang phát triển theo mô hình chuỗi ứng dụng để cải thiện khả năng mở rộng và truy cập xuyên mạng. Tuy nhiên, chúng hoạt động dựa trên thế mạnh riêng: hệ sinh thái trưởng thành, mô hình lợi nhuận rõ ràng và sự phù hợp giữa sản phẩm và thị trường.

Ngược lại, không gian RWA mới nổi vẫn chưa chứng minh được sức hút bền vững. Hầu như mọi giao thức RWA hoặc dịch vụ tập trung đều đang nỗ lực triển khai các chuỗi ứng dụng (appchain) - thường được hỗ trợ bởi các mô hình kinh tế yếu kém hoặc chưa được kiểm chứng. Tương tự như quá trình chuyển đổi từ các giao thức DeFi hàng đầu sang mô hình chuỗi ứng dụng, hướng đi tối ưu cho các giao thức RWA là trước tiên tận dụng hệ sinh thái Lớp 1 hiện có, tích lũy sức hút từ người dùng và nhà phát triển để thúc đẩy tăng trưởng TVL và chứng minh khả năng tạo phí bền vững trước khi phát triển thành mô hình cơ sở hạ tầng chuỗi ứng dụng với các mục tiêu và chiến lược rõ ràng.

Do đó, đối với các chuỗi ứng dụng, tiện ích và mô hình kinh tế của các ứng dụng cơ bản phải được xác thực trước tiên. Chỉ sau khi những nền tảng này được chứng minh, việc chuyển đổi sang Lớp 1 độc lập mới khả thi. Điều này trái ngược hoàn toàn với quỹ đạo tăng trưởng của Lớp 1 đa năng, vốn có thể ưu tiên xây dựng hệ sinh thái xác thực và giao dịch ngay từ đầu. Ban đầu, việc tạo phí chủ yếu dựa vào các giao dịch token gốc. Theo thời gian, việc mở rộng đa thị trường sẽ mở rộng mạng lưới đến các nhà phát triển và người dùng cuối, cuối cùng thúc đẩy tăng trưởng TVL và đa dạng hóa các nguồn phí.

Khi ngành công nghiệp tiền điện tử ngày càng phát triển, những lời đồn đoán dần tan biến, và các nhà đầu tư ngày càng trở nên sáng suốt hơn. Những thuật ngữ thời thượng như "chuỗi ứng dụng" và "Lớp 1" không còn tự thân thu hút sự chú ý nữa. Nếu không có một đề xuất giá trị rõ ràng, nền kinh tế token bền vững và một lộ trình chiến lược rõ ràng, các giao thức sẽ thiếu nền tảng cần thiết để đạt được sự chuyển đổi thành cơ sở hạ tầng thực sự.

Điều mà ngành công nghiệp tiền điện tử, đặc biệt là lĩnh vực RWA, cần không phải là nhiều Layer 1 hơn, mà là những sản phẩm tốt hơn. Các dự án tập trung vào việc xây dựng các sản phẩm chất lượng cao sẽ thực sự mang lại lợi nhuận thị trường.

Hình 1. Vốn hóa thị trường và TVL của DeFi và Lớp 1

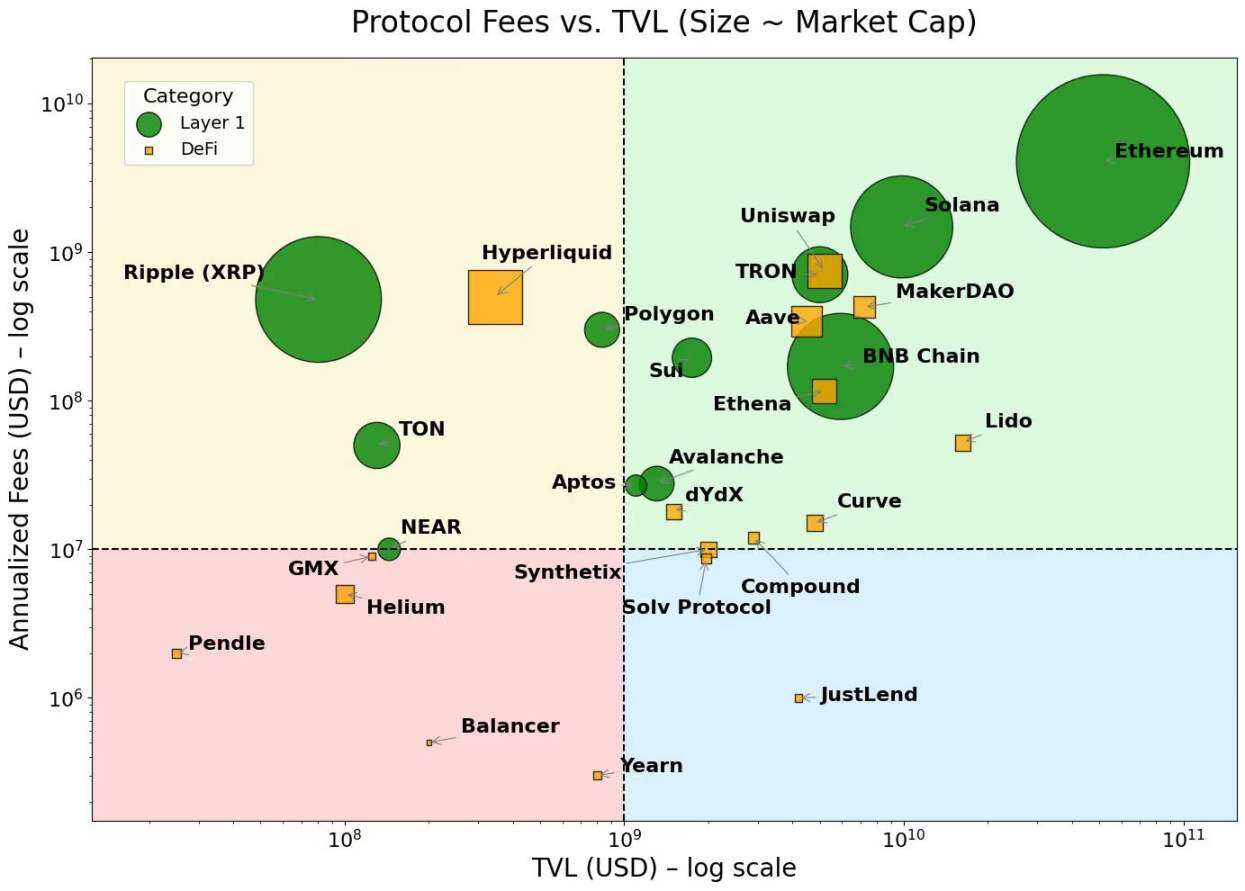

Hình 2. Lớp 1 tập trung ở những khu vực có mức phí cao hơn, trong khi dApp tập trung ở những khu vực có mức phí thấp hơn.