Tạm biệt thời kỳ Phục hưng, DeFi bước vào thời kỳ Baroque

- 核心观点:DeFi 进入巴洛克时代,创新加速。

- 关键要素:

- 衍生品推动 DeFi 创新。

- 稳定币规模创历史新高。

- 协议协同创造独特工具。

- 市场影响:推动 DeFi TVL 突破前高。

- 时效性标注:中期影响。

Tác giả gốc: Wajahat Mughal

Bản dịch gốc: Alex Liu, Foresight News

Năm ngoái, những lời kêu gọi về “Sự phục hưng của DeFi” đã lan rộng và không gian DeFi đã trải qua giai đoạn phục hồi và nhận được sự quan tâm mới.

Sự tăng trưởng này được dẫn dắt bởi các giao thức như AAVE, Uniswap, Lido, Maker, Ethena, Morpho và Pendle, những giao thức này tiếp tục mở rộng quy mô và đóng góp phần lớn tổng giá trị bị khóa (TVL) trong lĩnh vực tiền điện tử. Điều này diễn ra sau khi DeFi gần đây đang trải qua giai đoạn khó khăn nhất: sự sụp đổ của UST, một trong những stablecoin lớn nhất, sự đóng cửa của FTX, một sàn giao dịch tập trung hàng đầu, và vô số trở ngại khác, bao gồm các vụ hack, khai thác và các sự cố depegging, vốn đã gây ảnh hưởng nặng nề đến không gian DeFi trong thị trường giá xuống trước đó. Trong vài năm qua, bối cảnh đã thay đổi đáng kể, dẫn đến một câu chuyện thường được gọi là "Thời kỳ Phục hưng DeFi".

Những năm phát triển của DeFi - Trích từ bài viết "DeFi Renaissance: Making DeFi Great Again" của Arthur 0x

Các giao thức này đã tồn tại qua thị trường giá xuống khắc nghiệt và tiếp tục phát triển, cải thiện và đổi mới trên các sàn giao dịch phi tập trung (DEX), thị trường tiền tệ và các lĩnh vực đặt cược mà ban đầu chúng được xây dựng.

Có nhiều lý do cho sự hồi sinh của DeFi, một số lý do như sau:

- Các giao thức chính thống đã được kiểm chứng thực tế : các ứng dụng đã vượt qua nhiều thảm họa của chu kỳ trước, bao gồm việc neo USDC, neo stETH, chu kỳ bùng nổ-suy thoái hoàn toàn và môi trường lợi suất cao/lãi suất cao của tài chính truyền thống.

- Cung cấp sản phẩm mạnh mẽ hơn : có thể là stablecoin lợi nhuận cao (Ethena), DEX tiết kiệm vốn hơn (Fluid/Uniswap V 4) hoặc các cải tiến trên thị trường tiền tệ (Euler, Morpho, AAVE, v.v.).

- Chuyển dịch theo hướng bền vững : giảm sự phụ thuộc vào phát hành token bằng cách tạo ra doanh thu đồng thời tối ưu hóa nền kinh tế token của token gốc DeFi.

- Stablecoin đang phát triển : Tổng khối lượng giao dịch hiện tại đã đạt 267 tỷ đô la, vượt xa mức đỉnh của chu kỳ trước và lập kỷ lục mới. Bất chấp sự thống trị của Tether và Circle, các stablecoin sinh lời vẫn đang tăng trưởng.

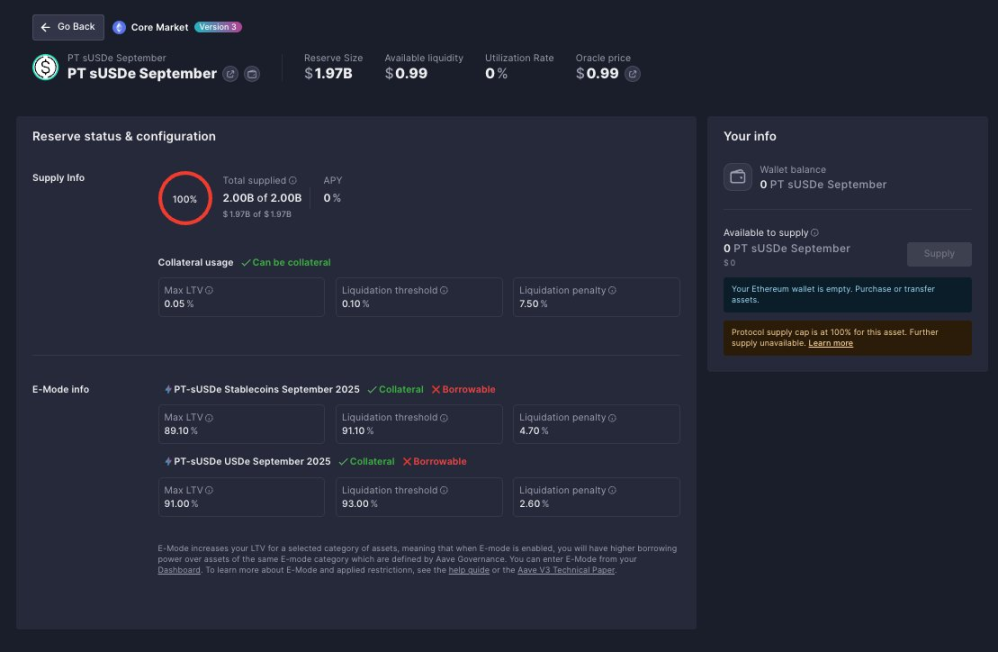

Một lý do cho sự hồi sinh của DeFi là khả năng các giao thức này phối hợp với nhau để tạo ra các công cụ DeFi độc đáo, làm nổi bật lợi thế của việc mã hóa và bản chất "giống Lego" của tiền tệ. Một ví dụ điển hình là sự hợp tác giữa Ethena, Pendle và AAVE để tạo ra loại tài sản thế chấp PT-USDe.

Chỉ có 1 trong 3 thị trường Ethena PT trên AAVE đạt mức vốn hóa 2 tỷ đô la

Vào tháng 6 năm nay, danh mục đầu tư có 1,3 tỷ đô la tài sản, và chỉ vài tháng sau, con số này đã tăng vọt lên hơn 3,3 tỷ đô la - chiếm hơn 2% tổng TVL của DeFi hiện tại, và đạt được chỉ bằng một công cụ duy nhất. Và đây chỉ là phần nổi của tảng băng chìm về những thành tựu của DeFi trong vài năm qua.

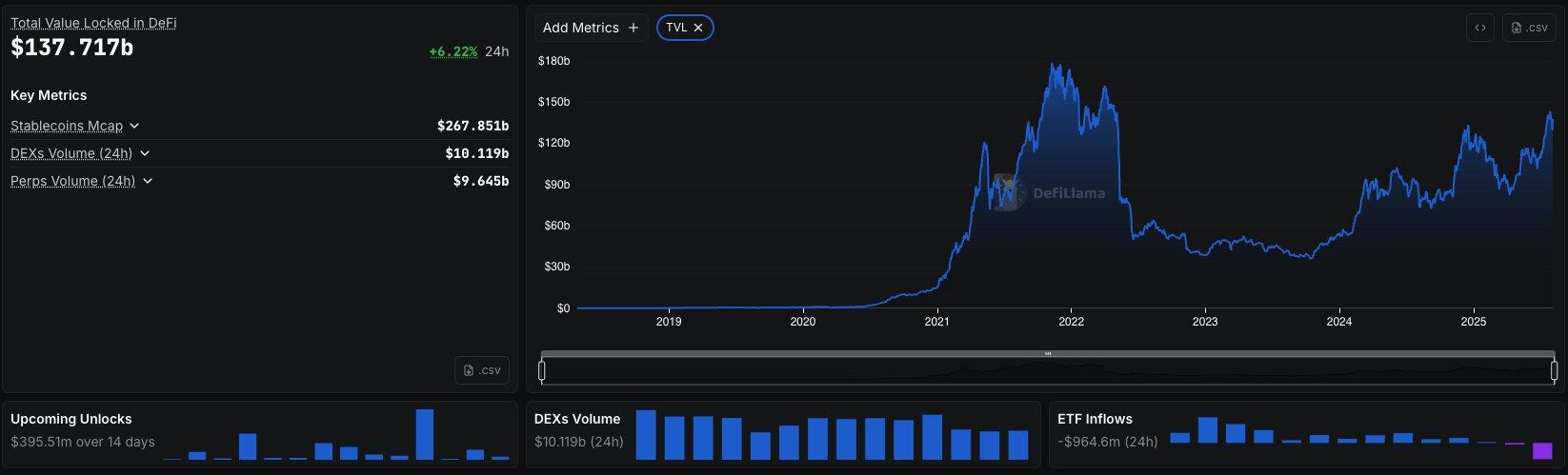

Tổng quan về DeFi tính đến tháng 8 năm 2025 - DeFillama

TVL hiện tại của DeFi đã đạt 150 tỷ đô la, chỉ thấp hơn 15% so với mức đỉnh trước đó. Mặc dù một số người có thể cho rằng những con số trước đó đã bị thổi phồng do mức đỉnh gần 4.800 đô la của ETH và sự tăng trưởng mạnh mẽ của các stablecoin hiện đã ngừng hoạt động như UST, nhưng nếu loại trừ hai yếu tố này, DeFi chắc chắn sẽ vượt qua mức của chu kỳ trước. Với sự hồi sinh vững chắc của DeFi trong vài năm qua, tôi tin rằng DeFi đang bước vào một chương mới.

Thời kỳ Phục hưng đã kết thúc.

Kỷ nguyên Baroque của DeFi

Trong lịch sử châu Âu, thế kỷ 15 và 16 đã mở ra thời kỳ hiện đại thông qua nghệ thuật, khoa học, văn học và văn hóa, thường được gọi là thời kỳ Phục Hưng, một thời kỳ cân bằng và rõ ràng. Tiếp theo là thời kỳ Baroque, đặc trưng bởi sự pha trộn giữa hùng vĩ và phức tạp, với phong cách nghệ thuật được thiết kế để gợi lên sự kinh ngạc, hồi hộp và cảm giác sâu sắc.

Đây chính xác là nơi thị trường DeFi hiện tại đang phát triển: kỷ nguyên của sự đơn giản đã qua và một thị trường kỳ lạ, lớn lao và sôi động đang ở ngay trước mắt chúng ta.

"Cô gái đeo hoa tai ngọc trai" - còn được gọi là Mona Lisa phương Bắc

DeFi đang đổi mới trong các danh mục cụ thể trên mọi lĩnh vực, với tác động đến mọi lĩnh vực hiện có – các sản phẩm phái sinh .

Quy mô thị trường tài chính truyền thống trị giá 600 nghìn tỷ đô la chỉ là một cái nhìn thoáng qua về quy mô của lĩnh vực phái sinh. Đối với DeFi, các sản phẩm phái sinh đang định hình lại lĩnh vực này, và nhiều người đang tự hỏi: bằng cách nào ?

Bài viết sau đây sẽ giới thiệu một số người tiên phong dẫn đầu vòng lặp tiếp theo trên thị trường DeFi.

Bắt đầu với Hyperliquid

Tất cả các bạn đều biết về Hyperliquid và những thành tựu của công ty, nhưng một số người có thể không biết về các kế hoạch tương lai và các công cụ độc đáo được xây dựng trên Hyperliquid.

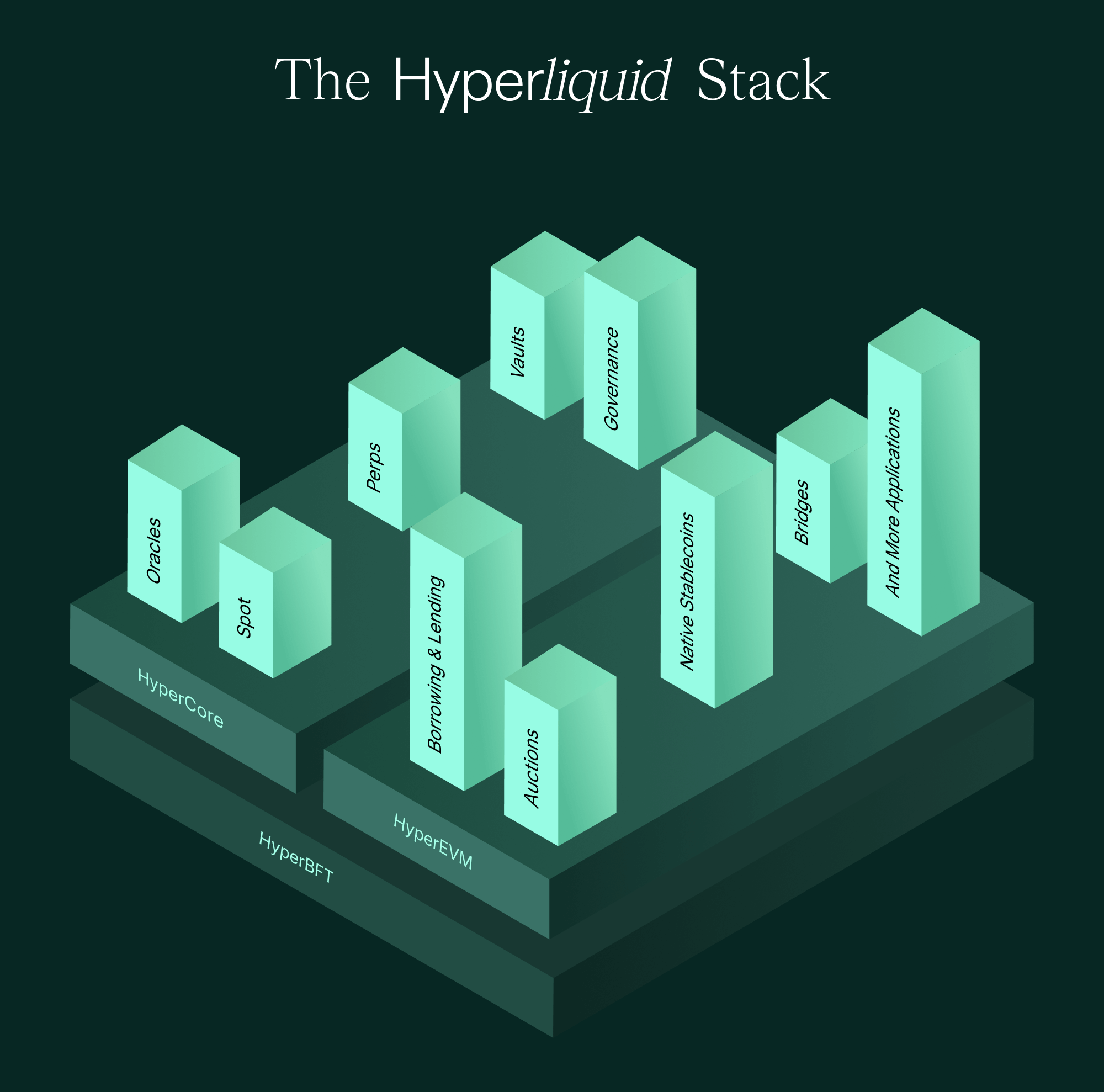

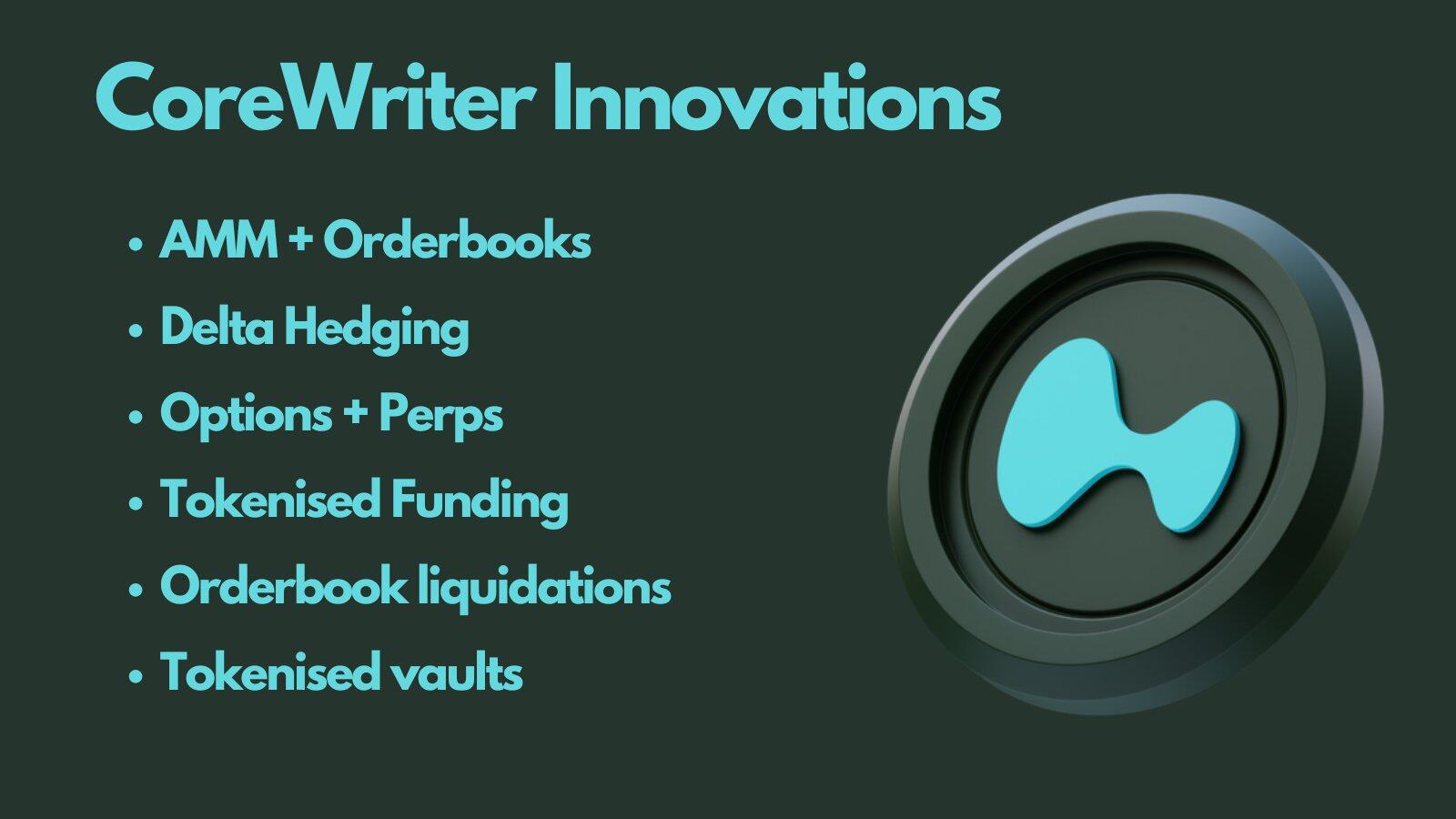

CoreWriter - Lớp thực thi hợp nhất

Hyperliquid sử dụng môi trường thực thi trạng thái kép trên lớp đồng thuận: HyperCore và HyperEVM. HyperCore là công cụ hiệu suất cao nổi tiếng, hỗ trợ các giao dịch hoán đổi vĩnh viễn và thị trường sổ lệnh giao ngay. HyperEVM là một môi trường hoàn toàn khác, lưu trữ lớp hợp đồng thông minh của Hyperliquid. Mặc dù cả hai môi trường đều chia sẻ trạng thái, nhưng trước đây hợp đồng thông minh HyperEVM chỉ có thể đọc dữ liệu từ HyperCore. CoreWriter đã thay đổi hoàn toàn điều này.

Cả HyperCore và HyperEVM đều được xây dựng trên lớp đồng thuận HyperBFT

Đây là cải tiến cốt lõi giúp Hyperliquid khác biệt so với các chuỗi khác. CoreWriter cho phép các hợp đồng thông minh HyperEVM không chỉ đọc dữ liệu HyperCore mà còn thực hiện các lệnh giao dịch (bao gồm lệnh giao dịch, đặt cọc, chuyển khoản và quản lý kho lưu trữ).

Điều này mở ra cánh cửa cho giao thức HyperEVM truy cập vào sổ lệnh lớn nhất trên chuỗi và tính thanh khoản của nó, tạo ra một cơ chế DeFi độc đáo và chưa từng có.

Ví dụ tích hợp CoreWriter:

- DEX tận dụng AMM và thanh khoản sổ lệnh để cải thiện hiệu quả vốn

- Tạo các chiến lược phòng ngừa rủi ro delta phức tạp với các hợp đồng vĩnh viễn

- Khi tỷ lệ tài trợ thuận lợi, CLAMM sẽ phòng ngừa tổn thất tạm thời thông qua các hợp đồng vĩnh viễn

- Chiến lược kết hợp sử dụng quyền chọn và hợp đồng vĩnh viễn

- Chiến lược tỷ lệ tài trợ token hóa trên HyperEVM

- Hiện nay, việc thanh lý thường được thực hiện bởi AMM và CoreWriter cho phép thị trường tiền tệ sử dụng việc thanh lý sổ lệnh để cải thiện hiệu quả vốn.

- Kho lưu trữ mã thông báo không lưu ký chứa HLP

Kinetiq là một ví dụ về một công ty đã triển khai công nghệ này. Kinetiq sử dụng cơ chế staking xác thực phi tập trung thông qua hệ thống tính điểm, với tất cả các hoạt động được tự động hóa thông qua hợp đồng thông minh giữa HyperEVM và HyperCore. Sự tin cậy được tăng cường này mang lại lợi thế cho Liquid Staking Token (LST) như kHYPE.

TVL của Kinetiq đã vươn lên dẫn đầu các ứng dụng HyperEVM chỉ sau vài tuần ra mắt mạng chính.

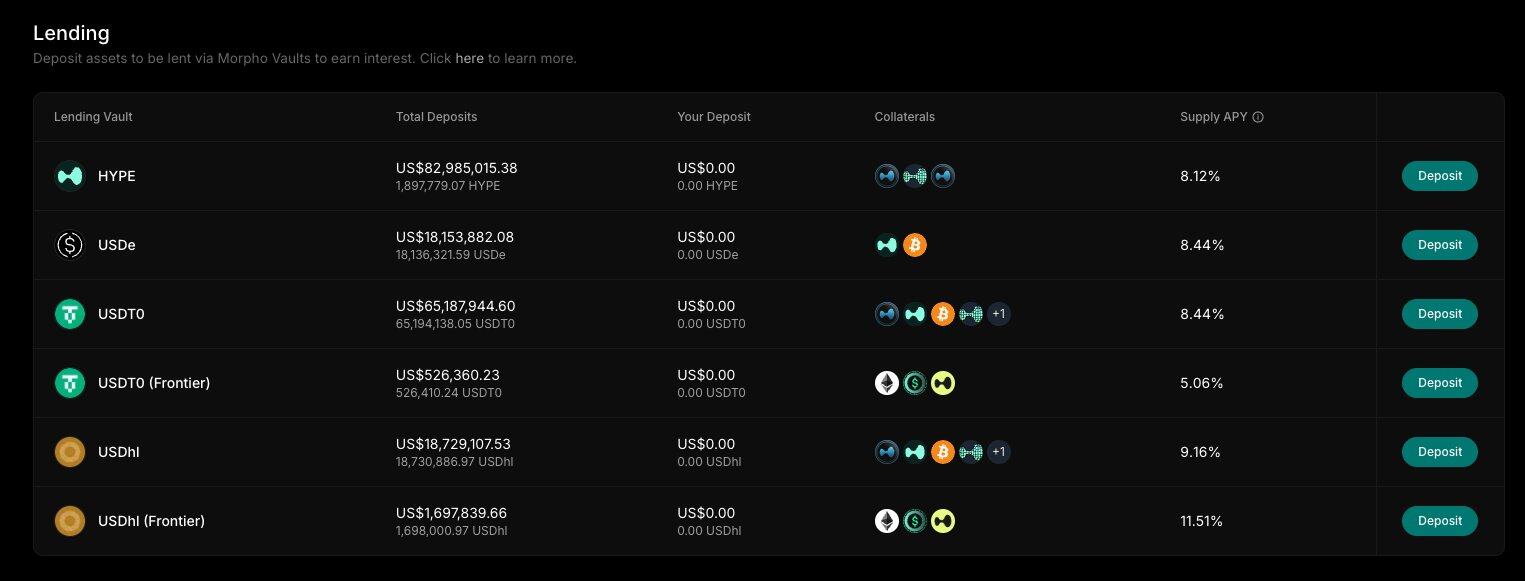

Một cải tiến khác là việc giới thiệu tài sản thế chấp mới - một điều mà nhóm Felix Protocol (chưa được xác nhận) đang xem xét. Cụ thể, điều này sẽ cho phép các vị thế vĩnh viễn được token hóa được sử dụng làm tài sản thế chấp để cho vay trên thị trường tiền tệ, tạo ra cơ hội khai thác DeFi được hỗ trợ hoàn toàn bởi các sản phẩm phái sinh.

Phiên bản Morpho của Felix vẫn là một trong những thị trường tiền tệ hấp dẫn nhất trên HyperEVM

CoreWriter chỉ là một trong những cải tiến sẽ đưa DeFi vào một kỷ nguyên baroque kỳ lạ, phức tạp và dễ cấu trúc hơn. Một cải tiến quan trọng khác của Hyperliquid là:

HIP-3: Khoảnh khắc Uniswap cho Hợp đồng vĩnh viễn

Đổi mới tiếp theo của Hyperliquid là việc tạo ra một thị trường vĩnh viễn không cần cấp phép thông qua HIP-3. Với 1 triệu HYPE (khoảng 38 triệu đô la tại thời điểm viết bài) và một oracle, một loại thị trường vĩnh viễn không cần cấp phép mới có thể được triển khai trên Hyperliquid. Điều này mở ra một thị trường hoàn toàn mới—cái mà chúng ta có thể gọi là "Hợp đồng Vĩnh viễn dưới dạng Dịch vụ" (PaaS).

Thị trường hợp đồng vĩnh viễn đã thực sự đạt đến "khoảnh khắc Uniswap": bất kỳ thị trường vĩnh viễn nào cũng có thể được tạo ra, bao gồm:

- Hợp đồng cổ phiếu vĩnh viễn

- Chỉ số Hợp đồng vĩnh viễn

- Hợp đồng vĩnh viễn trên thị trường ngoại hối

- Hợp đồng vĩnh viễn trên thị trường hàng hóa

- Hợp đồng vĩnh viễn thị trường trước IPO

- Hợp đồng bất động sản vĩnh viễn

- Chợ mới đặc biệt

Điều này cũng có nghĩa là các token được phát hành theo giao thức không được niêm yết trên HyperCore Perpetual hoặc CEX giờ đây có thể được tạo ra mà không cần xin phép để giao dịch trên các thị trường on-chain phổ biến nhất. Các chỉ số tài chính truyền thống, bao gồm S&P 500, dự kiến sẽ được niêm yết nhanh chóng sau khi ra mắt, hình thành thị trường lớn nhất của Hyperliquid. Các cổ phiếu như $NVDA, $HOOD và $TSLA đều có thể được niêm yết vĩnh viễn, tạo ra các công cụ mới cho những gã khổng lồ công nghệ này. Các nhà phát hành thị trường cũng sẽ nhận được 50% phí giao dịch trên các công cụ của họ.

HIP-3 mở ra cánh cửa cho những thị trường mới như hợp đồng cổ phiếu vĩnh viễn

Với tư cách là người dùng DeFi, một số thị trường ngách cực kỳ hấp dẫn—đặc biệt là việc token hóa các vị thế vĩnh viễn thông qua CoreWriter để sử dụng trong các ứng dụng HyperEVM khác. Theo thời gian, chúng ta có thể thấy các thị trường mới nổi như hợp đồng tương lai bất động sản, hợp đồng tương lai thị trường dự đoán, và thậm chí cả hợp đồng tương lai nước cam. Tuy nhiên, việc thu hút các nhà tạo lập thị trường vào những thị trường này có thể gặp khó khăn. Do đó, các thị trường chính thống có nhiều khả năng sẽ xuất hiện trước.

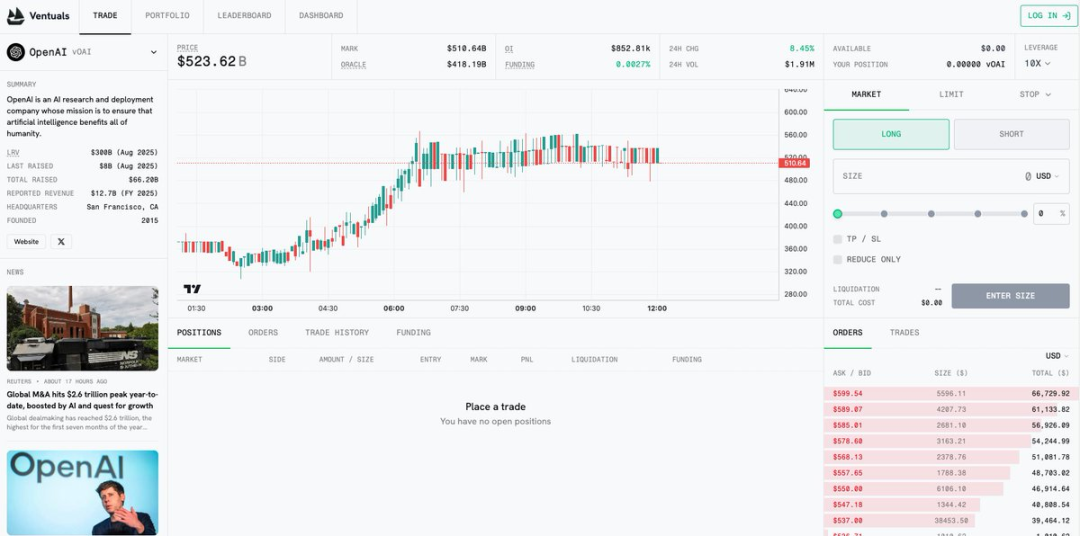

Ventuals là một trong những đội ngũ đầu tiên quảng bá công khai thị trường tiền IPO được xây dựng trên nền tảng HIP-3. Ventuals tận dụng các nguồn dữ liệu ngoài chuỗi hàng đầu trong ngành để có được định giá chính xác và tạo ra các hợp đồng vĩnh viễn với các công ty tư nhân hàng đầu toàn cầu như OpenAI, SpaceX, Stripe và Anthropic.

Thị trường mạng thử nghiệm Ventuals

Thị trường độc đáo này đang thúc đẩy sự đổi mới của DeFi: một thị trường, một nhà tiên tri và một giấc mơ.

Stablecoin được hỗ trợ bởi các sản phẩm phái sinh

Các sản phẩm phái sinh cũng thúc đẩy sự đổi mới trong không gian stablecoin—không phải thông qua stablecoin thanh toán (Tether và Circle là các thực thể riêng biệt), mà thông qua stablecoin có tính lãi.

Lĩnh vực này đang phát triển nhanh chóng, với USDE là ví dụ điển hình cho sự phát triển của các đồng tiền ổn định độc đáo, có lợi suất cao. Chúng tôi đã quá mệt mỏi với sự gia tăng của các đồng tiền ổn định được Kho bạc bảo lãnh chỉ mang lại lợi nhuận hàng năm tầm thường 5%.

Hợp đồng hoán đổi vĩnh viễn, thông qua lãi suất tài trợ, đã thúc đẩy sự xuất hiện của một số chiến lược trung lập delta tốt nhất trong những năm gần đây. Resolv là một ví dụ khác về một stablecoin trung lập delta có lợi suất cao. Hệ thống phân cấp của nó cho phép người dùng lựa chọn mức lợi nhuận dựa trên khẩu vị rủi ro của họ. Việc kết hợp với các giao thức như Pendle có thể tạo ra các công cụ phức tạp và độc đáo hơn nữa. PT (Principal Token) đặc biệt thú vị đối với tôi, vì về cơ bản nó tạo ra một sản phẩm thu nhập lãi suất cố định được hỗ trợ bởi lợi nhuận phái sinh.

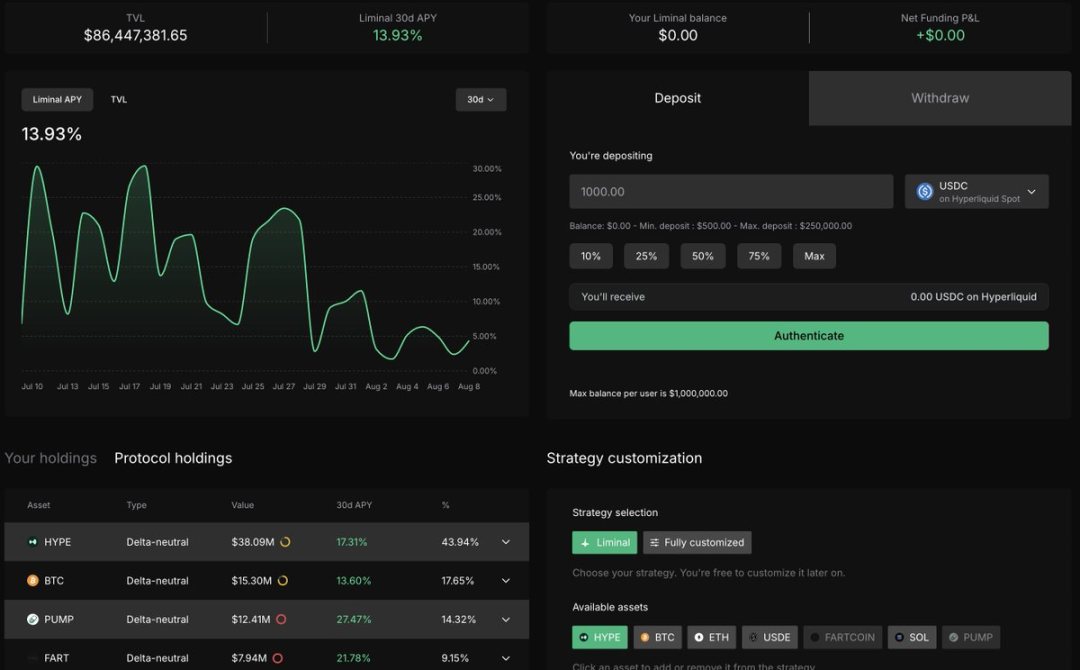

Liminal, được xây dựng trên nền tảng Hyperliquid, cung cấp dịch vụ chiến lược tỷ lệ tài trợ trong ứng dụng. Người dùng nạp stablecoin sẽ tự động nhận được lợi nhuận tỷ lệ tài trợ. Mặc dù không phải là stablecoin, các sản phẩm phái sinh này mang lại lợi nhuận cao được tính bằng stablecoin, vượt trội hơn lợi nhuận của các tài sản thực tế (RWA) như trái phiếu chính phủ.

Stablecoin đôi khi có tính sáng tạo hơn: ví dụ, Neutrl tạo ra các sản phẩm đô la tổng hợp thông qua hoạt động chênh lệch giá không cần kê đơn (OTC) và phòng ngừa rủi ro vĩnh viễn, với TVL hiện tại là 40 triệu đô la Mỹ và tỷ lệ hàng năm trên 30% (hiện chỉ giới hạn cho quyền truy cập riêng tư).

Họ đạt được điều này bằng cách nào?

Neutrl tìm nguồn cung ứng SAFT (Thỏa thuận Đơn giản cho Token Tương lai) và giao dịch token từ các quỹ và nhà đầu tư đang tìm kiếm thanh khoản, với phần lớn các giao dịch diễn ra ở mức chiết khấu sâu so với giá giao ngay. Lợi thế của Neutrl nằm ở việc tiếp cận các cơ hội giao dịch thông qua mạng lưới vốn và quan hệ đối tác, sau đó được phòng ngừa rủi ro thông qua hợp đồng hoán đổi vĩnh viễn. Quản lý rủi ro bao gồm giao dịch đa dạng, hỗ trợ từ các stablecoin khác, bộ đệm bổ sung và lưu ký của bên thứ ba.

Thị trường mới này cho phép người dùng kiếm được lợi nhuận chưa từng có. Từng là thị trường độc quyền của một thị trường ngách, giao dịch OTC giờ đây có thể mang lại lợi ích cho cả người dùng thông thường trên chuỗi thông qua Neutrl.

Các loại stablecoin đặc biệt có nhiều hình thức khác nhau: các sản phẩm phái sinh GPU AI của GAIB, các stablecoin được hỗ trợ bằng nợ cho cơ sở hạ tầng AI của USD.AI và các stablecoin được mã hóa theo chiến lược DeFi của Hyperbeat sử dụng USDT (về mặt kỹ thuật là một loại stablecoin).

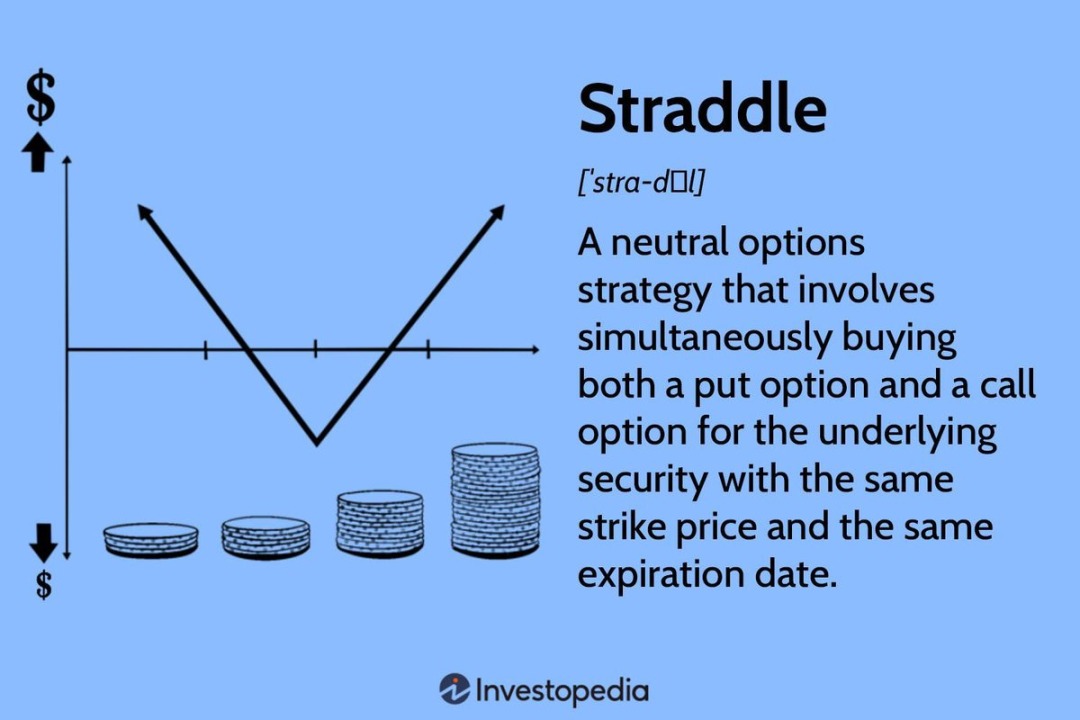

Các công cụ phái sinh mới dựa trên quyền chọn

Cuộc tranh luận lâu nay về các sản phẩm quyền chọn được thiết kế kém đã kết thúc. Các công cụ quyền chọn trên chuỗi cung cấp một phương tiện độc đáo để thể hiện mức độ rủi ro, từ các sản phẩm hướng đến giao dịch và đòn bẩy cao đến các chiến lược tạo ra lợi nhuận.

Chiến lược straddle về cơ bản là mua vào dựa trên sự biến động

Thay vì mở rộng hoàn toàn thế giới quyền chọn, giao thức này tập trung vào việc xây dựng các sản phẩm chất lượng cao trong các lĩnh vực ngách trước khi mở rộng. Kết quả là, một loạt các giao thức quyền chọn đã ra đời, cung cấp các sản phẩm chưa từng thấy trên blockchain.

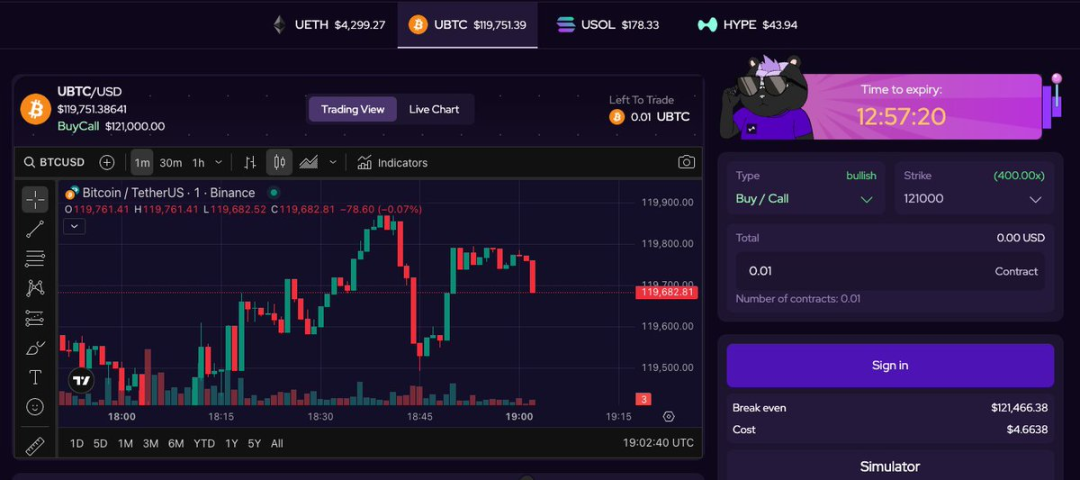

Tuần trước, khối lượng giao dịch danh nghĩa cho các công cụ như 0 DTE (quyền chọn hết hạn trong vòng 24 giờ) đã đạt mức cao kỷ lục. Tại sao những công cụ này lại hữu ích? Tóm lại: không gian đầu cơ đang rất đáng kinh ngạc.

- Đòn bẩy cực cao (lên tới hàng trăm lần đòn bẩy danh nghĩa)

- Mua quyền chọn mua/bán không có rủi ro thanh lý

Giao thức IVX cho phép các nhà giao dịch tiếp cận thị trường quyền chọn zero-day trên các tài sản lớn như BTC, ETH, SOL và HYPE. Đây là một trong những công cụ đòn bẩy tốt nhất hiện có trên thị trường, bao gồm các sản phẩm đòn bẩy cao nhất cho các tài sản như HYPE.

Đòn bẩy BTC 400x, không thanh lý, không phí tài trợ

Điều thực sự khiến tôi phấn khích là sự tập trung vào từng giao thức trong lĩnh vực của nó. Rysk Finance cũng tập trung vào các chiến lược lợi suất quyền chọn (quyền chọn mua có bảo đảm), một lần nữa thúc đẩy sự đổi mới của DeFi thông qua các sản phẩm phái sinh. Mặc dù đã có các sản phẩm lợi suất quyền chọn trước đây, ứng dụng này đại diện cho bước tiến đáng kể đầu tiên về trải nghiệm người dùng và tính bền vững.

Token lợi suất của Gamma Swap là một sản phẩm tương đối mới, tạo ra một sản phẩm phái sinh độc đáo dựa trên AMM. Token lợi suất mới này đại diện cho một sự thay đổi mô hình trong kỷ nguyên baroque mới của DeFi: tận dụng các vị thế Uni V 3 được vay mượn, token lợi suất cung cấp khả năng tiếp xúc cơ bản giống như giao dịch giao ngay với một tài sản tổng hợp, không bị ảnh hưởng bởi sự mất mát tạm thời của token LP AMM.

Những công cụ này sắp mở khóa khả năng kết hợp: thông qua tích hợp ứng dụng chéo (như niêm yết trên thị trường tiền tệ Euler hoặc Morpho) và niêm yết Pendle không thể tránh khỏi, chúng ta sẽ có một phương tiện tuyệt vời và độc đáo để thể hiện mức độ tiếp xúc với ETH.

Quỹ thanh khoản AMM V3 tài sản đơn lẻ lãi suất cố định với tài sản thế chấp ETH có lãi suất — Thời kỳ Phục hưng thực sự đã kết thúc...

Tùy chọn đa dạng: Tôi cũng rất hào hứng với phiên bản V3 của Time Swap—phiên bản này giới thiệu các token có giới hạn thời gian, token hóa các khoảng thời gian để cung cấp chức năng mở rộng cho YT/PT (token lợi suất/token gốc). Điều này mang lại nhiều lợi thế so với các hệ thống token hóa lợi suất hiện tại: hiệu quả vốn được cải thiện, giảm thiểu sự phân mảnh và tính linh hoạt cao hơn trong giao dịch lợi suất.

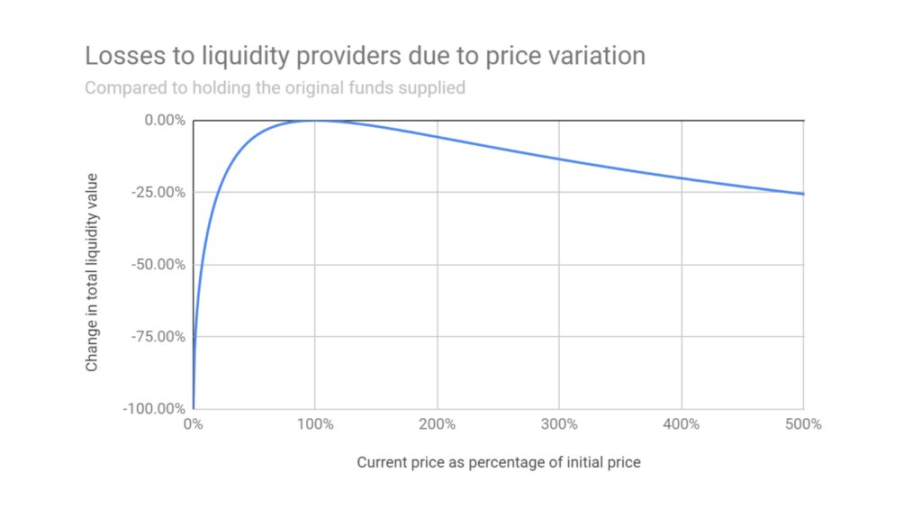

Bộ chấm dứt mất mát tạm thời

Về các công cụ mới, cải tiến tiếp theo của DeFi trong AMM đến từ Yield Basis – chuyển đổi tài sản tiền điện tử thành công cụ tạo ra lợi nhuận hiệu quả thông qua biện pháp phòng ngừa đòn bẩy độc đáo.

Mất mát tạm thời là một đặc điểm vốn có của cơ chế AMM

Trong một AMM truyền thống, nếu bạn cung cấp 10.000 đô la wBTC và 10.000 đô la USDC, tổng tài sản của bạn sẽ không tăng gấp đôi nếu giá BTC tăng gấp đôi (vì vị thế tăng theo tỷ lệ √giá BTC theo công thức xy=k). Tuy nhiên, nếu bạn thế chấp wBTC để vay 10.000 đô la để tạo một vị thế LP, và tái cân bằng động để đảm bảo rằng khoản nợ (10.000 đô la) luôn chiếm 50% tài sản thế chấp (20.000 đô la) và tự động điều chỉnh khoản nợ lên tỷ lệ thế chấp 50% khi giá BTC biến động, bạn có thể đảm bảo rằng tổng giá trị của vị thế tăng theo tỷ lệ giá BTC.

Cơ sở lợi suất chỉ sử dụng crvUSD để nâng cao tiện ích của nó và quan trọng hơn là giúp nó kiểm soát lãi suất.

Chìa khóa nằm ở cơ chế tái cân bằng: AMM được tái đòn bẩy cung cấp token LP với mức chiết khấu nhỏ cho các nhà đầu tư chênh lệch giá, những người có thể thêm crvUSD để giảm nợ và điều chỉnh quy mô vị thế. Tương tự, khi giá tăng, AMM được tái đòn bẩy cung cấp crvUSD cho người gửi token LP với mức phí bảo hiểm, cho phép các nhà đầu tư chênh lệch giá thêm BTC để khôi phục vị thế đòn bẩy gấp 2 lần của họ.

ybBTC mang đến một giải pháp lợi suất sáng tạo, rất cần thiết cho BTC. Các mô phỏng của nhà sáng lập Curve, Michael Egorov, cho thấy ybBTC có tiềm năng rất lớn. Đối với tôi, lợi nhuận hai chữ số đã được coi là thành công—mặc dù việc pha loãng lợi nhuận sẽ là một vấn đề đáng bàn nếu số tiền gửi lên đến hàng tỷ (điều này sẽ là một thắng lợi lớn cho Yield Basis, Curve Finance và tất cả các nhà giao dịch BTC trên chuỗi).

Sản phẩm lãi suất tài trợ

Lãi suất tài trợ đã trở thành công cụ thú vị nhất để tăng lợi nhuận từ các vị thế trung lập delta. Với lãi suất tài trợ tăng vọt đối với các altcoin (đặc biệt là các tài sản có nhu cầu cao như HYPE, FARTCOIN và PUMP), giao dịch cơ sở bằng cách mua giao ngay và bán khống hợp đồng hoán đổi vĩnh viễn đã trở thành một trong những cơ hội tốt nhất của chu kỳ này. Ethena, Resolv, và thậm chí cả Liminal, được đề cập ở trên, đều đang tận dụng điều này để cung cấp các công cụ tăng lợi suất.

Boros, do Pendle ra mắt, là một công ty đổi mới khác trong lĩnh vực này, giới thiệu một công cụ phái sinh mới có thể giao dịch thu nhập lãi suất tài trợ: những người mua dài hạn lãi suất tài trợ cần phải trả lãi suất cố định nhưng nhận được lãi suất tài trợ thả nổi trên thị trường, trong khi những người bán khống lãi suất tài trợ có thể trả lãi suất cố định.

Boros mở ra những khả năng mới: Việc khóa tỷ lệ tài trợ cố định là rất quan trọng đối với các nhà đầu tư mạo hiểm, quỹ, nhà giao dịch và các giao thức như Ethena/Resolv, cho phép họ khóa lợi nhuận trong một khoảng thời gian. Điều này sẽ cho phép các chiến lược tổng hợp hơn (bao gồm cả thị trường lãi suất cố định).

Đọc sách được đề xuất: Sản phẩm mới của Pendle có tốt cho ENA không?

Tương lai sẽ thế nào?

Đây chỉ là một vài trong số những đổi mới đáng kinh ngạc đang diễn ra trong thế giới DeFi ngày nay. Sự phát triển đang diễn ra với tốc độ chưa từng có, với các đội ngũ liên tục học hỏi và phát triển từ những thách thức của ngành để tạo ra những sản phẩm thực sự mạnh mẽ. Phần lớn những đổi mới này được thúc đẩy bởi các sản phẩm phái sinh, càng làm nổi bật những đặc điểm nổi bật của kỷ nguyên DeFi mới này. Các sản phẩm phái sinh sẽ đưa DeFi lên những tầm cao mới—đầu tiên, với tổng giá trị giao dịch (TVL) vượt qua đỉnh của chu kỳ trước và cuối cùng đạt 1 nghìn tỷ đô la (gấp bảy lần quy mô hiện tại).

Những giao thức này mới chỉ khai thác được bề nổi tiềm năng của chúng. Trong 6-12 tháng tới, chúng sẽ cùng với những gã khổng lồ hiện tại (AAVE, Uniswap, Lido, v.v.) đưa ngành công nghiệp lên một tầm cao mới.

Khi DeFi tiếp tục phát triển và trưởng thành, vô số thị trường thú vị vẫn đang chờ được khám phá: thị trường ngoại hối trên chuỗi, DeFi tuân thủ luật Sharia, thị trường tiền tệ lãi suất cố định, thế chấp dưới mức, giải pháp bảo mật, v.v. Những lĩnh vực này sẽ chuyển từ phân khúc ngách sang chính thống, trong khi các lĩnh vực hiện có (đặc biệt là các sản phẩm phái sinh) sẽ chuyển từ chính thống sang thống lĩnh trên toàn thị trường tài chính.

Chúng ta có thể chắc chắn rằng DeFi đã bước vào kỷ nguyên Baroque và tương lai sẽ ngày càng thú vị hơn.