Byron Gilliam, Blockworks

Biên soạn và biên soạn bởi: BitpushNews

Đã có một thời kỳ dễ chịu khi các chủ tịch Cục Dự trữ Liên bang có thể thoải mái thuyết giảng cho các chính trị gia về thói quen chi tiêu vô trách nhiệm của họ.

Ví dụ, vào năm 1990, Alan Greenspan đã nói với Quốc hội rằng ông sẽ hạ lãi suất, nhưng chỉ khi Quốc hội giảm được thâm hụt.

Năm 1985, Paul Volcker thậm chí còn đưa ra một con số cụ thể, nói với Quốc hội rằng chính sách tiền tệ "ổn định" của Fed phụ thuộc vào việc Quốc hội cắt giảm khoảng 50 tỷ đô la từ thâm hụt ngân sách liên bang. (À, đó là 50 tỷ đô la nợ liên bang, chứ không phải thời kỳ làm tròn số.)

Trong cả hai trường hợp, các chủ tịch Fed đều ngầm đe dọa Quốc hội và Nhà Trắng về nguy cơ suy thoái: Nền kinh tế hiện đang tốt và sẽ rất đáng tiếc nếu có điều gì đó không ổn.

Tuy nhiên, hiện tại tình hình đã đảo ngược và Tổng thống Hoa Kỳ Trump đang "giảng dạy" Cục Dự trữ Liên bang về lãi suất.

Chỉ trong những tuần gần đây, Trump đã bình luận rằng lãi suất quỹ liên bang "cao hơn ít nhất 3 điểm phần trăm", khẳng định "không có lạm phát" và chế giễu Chủ tịch Cục Dự trữ Liên bang Jerome Powell là "Powell quá muộn".

Đây cũng là một hình thức gây áp lực: bạn có sự độc lập tốt với ngân hàng trung ương...

Trump cũng đã vận động hành lang để giảm lãi suất trong nhiệm kỳ đầu tiên. Giống như hầu hết các tổng thống Mỹ hiện đại, ông muốn Cục Dự trữ Liên bang kích thích nền kinh tế.

Tuy nhiên, lần này còn hơn thế nữa: Trump muốn Fed tài trợ cho khoản thâm hụt.

Cuộc đối đầu giữa Trump và Powell bề ngoài là về mức lãi suất hiện tại (Ủy ban Thị trường Mở Liên bang (FOMC) đã giữ nguyên lãi suất trong ngày hôm nay, điều này có lẽ khiến tổng thống không hài lòng).

Nhưng điều mà tổng thống đe dọa là “sự thống trị về tài chính” – một trạng thái mà chính sách tiền tệ phụ thuộc vào nhu cầu chi tiêu của chính phủ.

“Lãi suất của chúng ta phải thấp hơn ba phần trăm so với hiện tại, giúp đất nước tiết kiệm được 1 nghìn tỷ đô la mỗi năm”, tổng thống gần đây đã viết trên Truth Social theo phong cách viết hoa thông thường đặc trưng của ông.

Bằng cách liên tục đưa ra những tuyên bố như vậy, ông Trump đã đi vào lịch sử khi trở thành tổng thống Mỹ đầu tiên kêu gọi rõ ràng về sự thống trị về tài chính.

Nhưng ông không phải là người đầu tiên thừa nhận khả năng này.

Khi Volcker và Greenspan đe dọa Quốc hội bằng cách tăng lãi suất, mối liên hệ thường bị che giấu giữa chính sách tiền tệ và chính sách tài khóa đã được phơi bày.

Điều này có hiệu quả với họ: Cả hai chủ tịch Fed đều tận dụng thành công mối đe dọa suy thoái để buộc Quốc hội giải quyết vấn đề chi tiêu thâm hụt, tạo ra tiền lệ đáng hy vọng.

Nhưng chiến lược đó có vẻ khó có thể thành công vào lúc này.

Chủ tịch Powell thường xuyên cảnh báo về rủi ro thâm hụt ngày càng tăng, thậm chí giải thích rằng thâm hụt cao hơn có thể đồng nghĩa với lãi suất dài hạn cao hơn.

Nhưng thật khó để tưởng tượng ông ấy sẽ đưa ra những lời đe dọa rõ ràng như Volcker và Greenspan đã làm—có lẽ vì ông ấy biết mình đang ở vị thế mặc cả yếu hơn nhiều.

Vào những năm 1980, tác động đáng sợ nhất của việc tăng lãi suất là suy thoái kinh tế, một rủi ro mà Cục Dự trữ Liên bang sẵn sàng chấp nhận để buộc Quốc hội thay đổi thói quen chi tiêu hoang phí.

Vào thời điểm đó, các nhà lập pháp phải đối mặt với ngân sách quốc phòng tăng vọt và nền kinh tế trì trệ, cả hai tình trạng này dường như đều có thể kiểm soát được.

Nợ liên bang, chỉ ở mức 35% GDP, cũng có vẻ dễ quản lý.

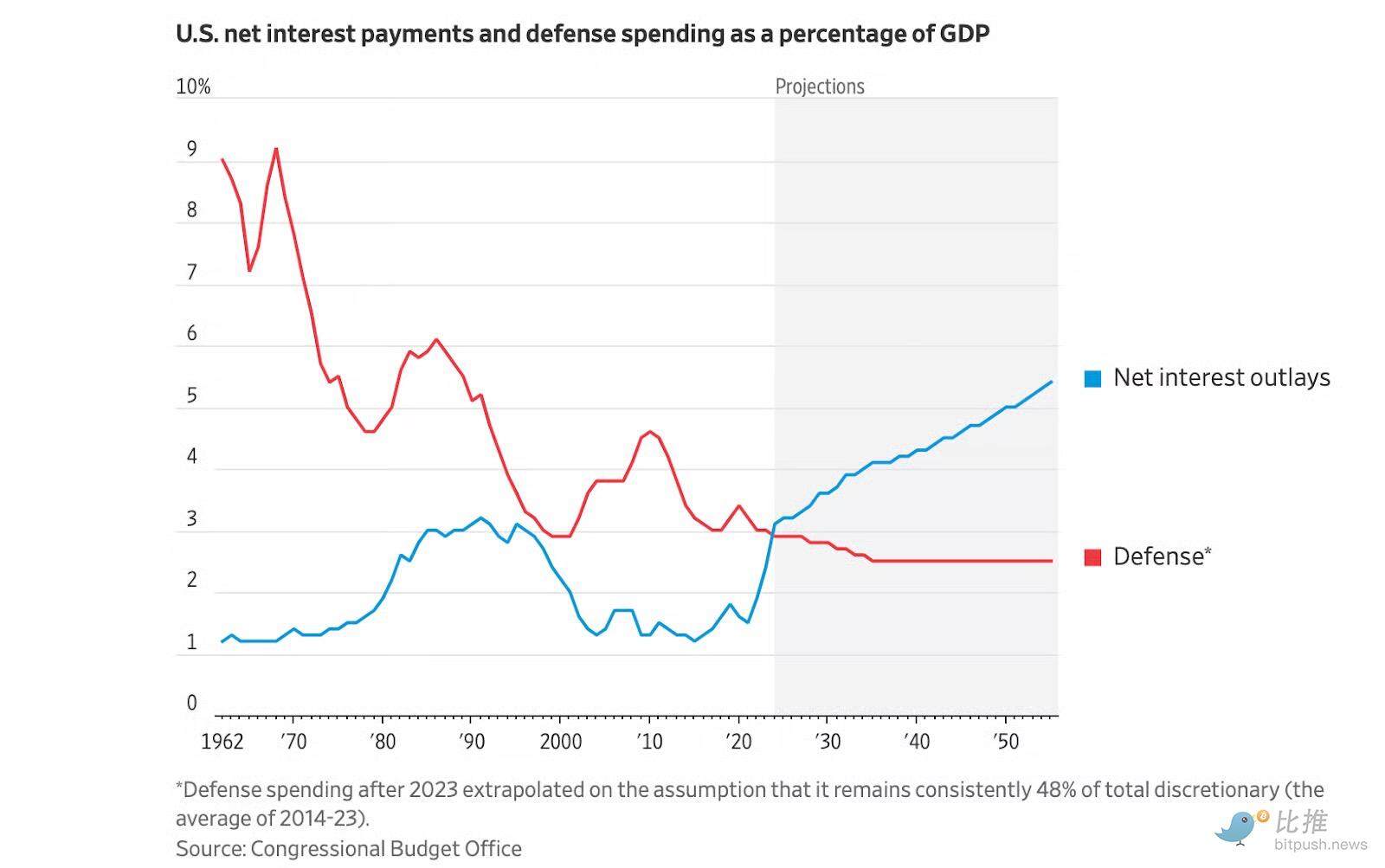

Nợ liên bang hiện nay chiếm 120% GDP và Hoa Kỳ chi nhiều tiền cho việc trả lãi hơn là cho quốc phòng:

Biểu đồ: Đường màu xanh tăng nhanh thể hiện khoản thanh toán lãi nợ liên bang tính theo tỷ lệ phần trăm GDP, vượt xa chi tiêu quốc phòng.

Đường màu xanh tăng nhanh trong biểu đồ trên có lẽ là vấn đề ngân sách lớn nhất hiện nay.

Điều này đặt Cục Dự trữ Liên bang vào tình thế tiến thoái lưỡng nan: họ muốn sử dụng việc tăng lãi suất như một công cụ để "chữa trị" các vấn đề tài chính của chính phủ, nhưng khoản nợ của chính phủ lại quá lớn nên việc tăng lãi suất sẽ trở thành "thuốc độc" và khiến các vấn đề tài chính trở nên tồi tệ hơn.

Tất nhiên, Fed có thể mạo hiểm.

Nhưng nếu việc tăng lãi suất khiến thâm hụt tăng cao hơn nữa, ai sẽ phải chịu hậu quả trước: Cục Dự trữ Liên bang hay Nhà Trắng?

Trước khi trả lời, hãy cân nhắc rằng 73% chi tiêu của liên bang hiện nay là không tùy ý, so với chỉ 45% vào những năm 1980.

Tin rằng Fed có thể giành chiến thắng trong cuộc đối đầu về thâm hụt cũng giống như tin rằng Quốc hội sẵn sàng cắt giảm mạnh các khoản chi tiêu không tùy ý như An sinh xã hội và Medicare.

Điều này có vẻ khó tin.

Đặc biệt là hiện nay, với một vị tổng thống dường như hoàn toàn không hề nao núng trước tình trạng nợ công ngày càng tăng của đất nước.

Điều này có thể bắt nguồn từ kinh nghiệm của ông khi là một nhà phát triển bất động sản mắc nợ quá nhiều vào những năm 1990.

"Tôi đoán đó là vấn đề của các ngân hàng, chứ không phải của tôi", Trump sau này viết về việc không thể trả nợ. "Tôi quan tâm làm gì? Tôi thậm chí còn nói với một ngân hàng, tôi đã nói với anh là đừng cho tôi vay tiền, tôi đã nói với anh là cái thỏa thuận chết tiệt đó sẽ không hiệu quả."

Bây giờ, với tư cách là tổng thống, khi Trump nói với Powell rằng lãi suất nên thấp hơn, điều ông thực sự muốn nói là nợ quốc gia là vấn đề của Fed, không phải của ông.

Ông ấy không sai.

“Khi lãi suất nợ tăng và thặng dư ngân sách trở nên bất khả thi về mặt chính trị”, David Beckworth, cựu chuyên gia kinh tế của Bộ Tài chính Hoa Kỳ, viết, “thì phải hy sinh một điều gì đó. Sự hy sinh đó có thể là nợ nhiều hơn, tiền được tạo ra nhiều hơn, hoặc cả hai.”

Đúng, Fed có thể dùng đến chiêu trò của Volcker/Greenspan và đe dọa Quốc hội bằng mức lãi suất cao hơn.

Nhưng Powell có lẽ biết rằng nếu ông làm như vậy, nó sẽ chỉ làm trầm trọng thêm vấn đề mà Fed cuối cùng có thể cần phải khắc phục - và đẩy nhanh thời điểm mà Fed buộc phải làm như vậy.

Beckworth giải thích: “Nếu mức nợ quá cao và tiếp tục tăng, nhiệm vụ của Fed sẽ là giải quyết chúng—bằng cách hạ lãi suất hoặc bằng cách tiền tệ hóa khoản nợ”.

Ông cảnh báo rằng đó là mối đe dọa thực sự đối với Fed, chứ không phải Trump: "Khi một ngân hàng trung ương buộc phải đáp ứng các yêu cầu về tài chính, ngân hàng đó sẽ mất đi sự độc lập về kinh tế".

Beckworth vẫn hy vọng rằng điều đó sẽ không xảy ra.

Chúng ta đã thấy lạm phát không được ưa chuộng như thế nào, vì vậy nếu lạm phát xảy ra lần nữa, cử tri có thể buộc các nhà lập pháp phải giải quyết vấn đề thâm hụt.

Nhưng ông tuyệt vọng rằng việc tập trung vào yêu cầu hạ lãi suất của Trump chỉ là một sự đánh lạc hướng: "Những gì chúng ta đang chứng kiến không hẳn là về bản thân Trump mà là về những yêu cầu tài chính ngày càng tăng và không thể tránh khỏi được đặt lên Fed."

Trump là người đầu tiên đưa ra những yêu cầu này một cách rõ ràng, có lẽ vì ông biết rằng chính sách tài khóa hiện tại của chính phủ Hoa Kỳ là không bền vững.

Nhưng mọi người đều biết điều này, ngay cả chính phủ.

Câu hỏi duy nhất bây giờ là: ai sẽ giải quyết vấn đề này?

- 核心观点:特朗普施压美联储为赤字融资。

- 关键要素:

- 特朗普要求降息以节省1万亿美元。

- 联邦债务占GDP比例已达120%。

- 73%联邦支出为非自由裁量支出。

- 市场影响:美联储独立性面临威胁。

- 时效性标注:长期影响。