Cuộc chiến giữa tiền điện tử và cổ phiếu: SBET và BTCM là sự đổi mới hay bong bóng?

Tác giả gốc: Sam

Nguồn gốc: IOSG Ventures

Tóm lại

Các khoản nắm giữ tập trung cao độ: MSTR chiếm 2,865% tổng số BTC do các công ty niêm yết nắm giữ và các khoản nắm giữ ngoài 10 công ty hàng đầu chỉ chiếm tỷ lệ tương đối thấp

Tính đồng nhất của dự án nghiêm túc: Hầu hết các dự án dự trữ đều thiếu lợi thế bền vững và phí bảo hiểm NAV dài hạn hoặc các dự án chất lượng cao tương đối sẽ mờ dần

Bong bóng định giá đang nổi lên: Hệ số NAV thường >2 lần (chỉ một số ít <1 lần), giá cổ phiếu dễ bị chi phối bởi các thông báo và rủi ro thị trường giá xuống có thể nhanh chóng làm xói mòn phí bảo hiểm

Metaplanet sử dụng trái phiếu chuyển đổi không có phiếu giảm giá + tài trợ SAR để hưởng lợi từ sự chênh lệch giữa thuế cổ tức 20% và thuế giao dịch Bitcoin 55%

SPAC/PIPE/trái phiếu chuyển đổi/cam kết thực tế là xu hướng chính, TwentyOne và ProCap đạt được toàn bộ cổ phiếu khi niêm yết thông qua sáp nhập nhiều bước

SharpLink đã huy động được hơn 838 triệu đô la tài trợ, gần như toàn bộ số tiền được cam kết là ETH, Joseph Lubin đã tham gia hội đồng quản trị và thực hiện thanh toán OTC 10.000 ETH với Ethereum Foundation.

BTCS vay USDT một cách sáng tạo thông qua Aave để mua ETH để thế chấp và nhạy cảm với lãi suất cho vay và thanh khoản trên chuỗi

Các quỹ tiền điện tử triển khai cổ phiếu dự trữ chiến lược thông qua PIPE và các phương tiện khác và thành lập các quỹ đặc biệt; các chuyên gia kỳ cựu trong ngành đóng vai trò là cố vấn chiến lược để cung cấp hỗ trợ thực tế và kinh nghiệm chuyên môn.

1. Giới thiệu

Sự phấn khích xung quanh việc các công ty đại chúng chuyển sang chiến lược dự trữ tiền điện tử vẫn chưa có dấu hiệu hạ nhiệt. Một số công ty đang làm điều này như một nỗ lực cuối cùng để cứu vãn doanh nghiệp của mình, số khác chỉ đơn giản là sao chép cách tiếp cận của MicroStrategy, nhưng vẫn có một vài dự án thực sự sáng tạo nổi bật.

Bài viết này sẽ khám phá những đơn vị chủ chốt trong không gian dự trữ chiến lược Bitcoin và Ethereum - phân tích cách họ cung cấp các giải pháp thay thế cho ETF giao ngay, triển khai các cấu trúc tài chính phức tạp, đạt được tối ưu hóa thuế, tạo thu nhập từ staking, tích hợp hệ sinh thái DeFi và tận dụng lợi thế cạnh tranh độc đáo.

2. Bitcoin

Tổng quan toàn cảnh

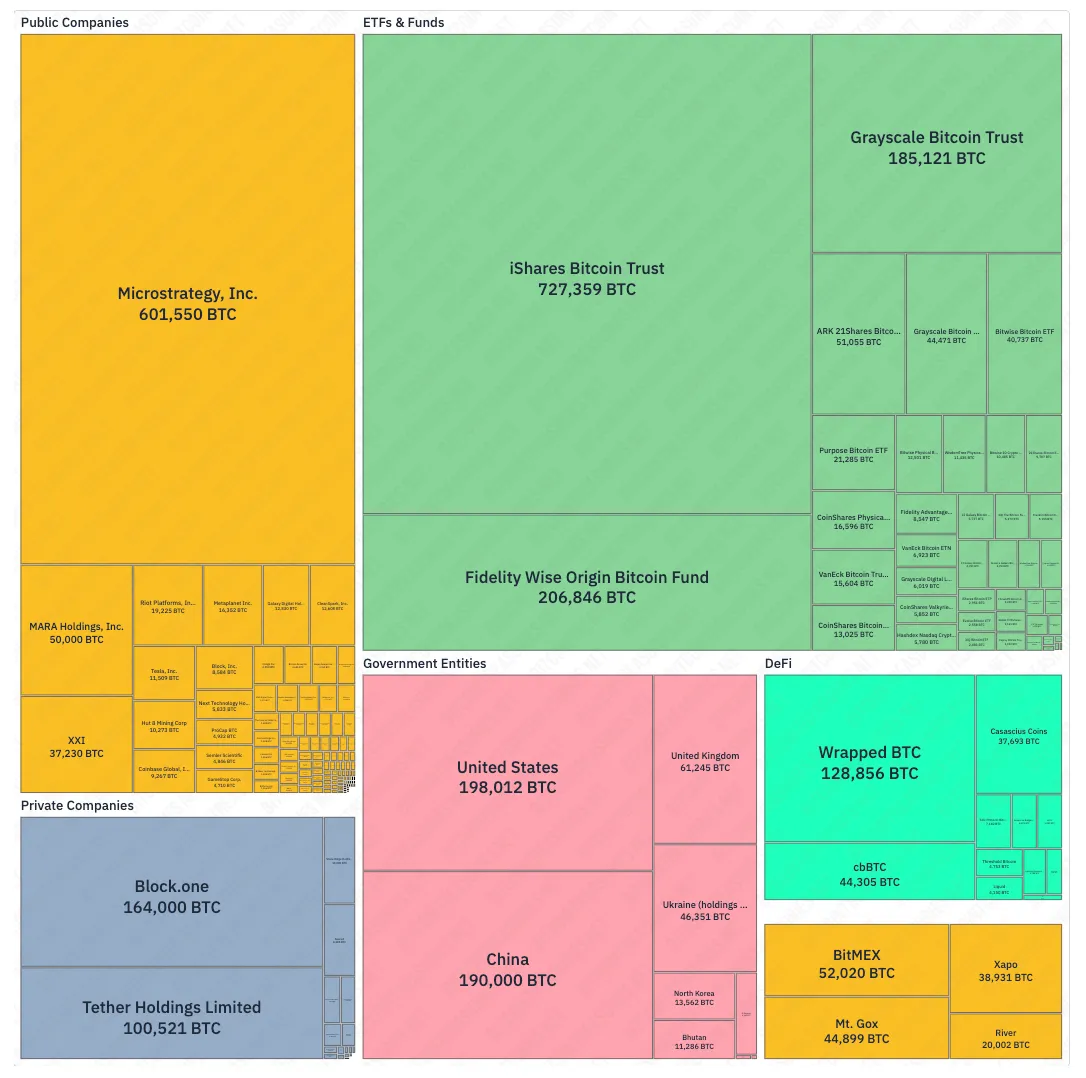

Theo sơ đồ cây từ BitcoinTreasuries.net, MicroStrategy đã nhanh chóng vươn lên trở thành đơn vị nắm giữ doanh nghiệp lớn nhất trong số các tổ chức đã công khai lượng nắm giữ của mình — chỉ đứng sau iShares Bitcoin Trust — kiểm soát gần 2,865% trong tổng số 21 triệu nguồn cung tính đến thời điểm hiện tại.

▲ bitcointreasuries.net

Tuy nhiên, các quỹ ETF và quỹ tín thác vẫn chiếm ưu thế, dẫn đầu là iShares, Fidelity và Grayscale. Ở cấp độ quốc gia, Hoa Kỳ và Trung Quốc nắm giữ nhiều Bitcoin nhất, trong khi Ukraine cũng duy trì một lượng dự trữ đáng kể. Trong số các công ty tư nhân, Block.one và Tether Holdings đứng đầu danh sách.

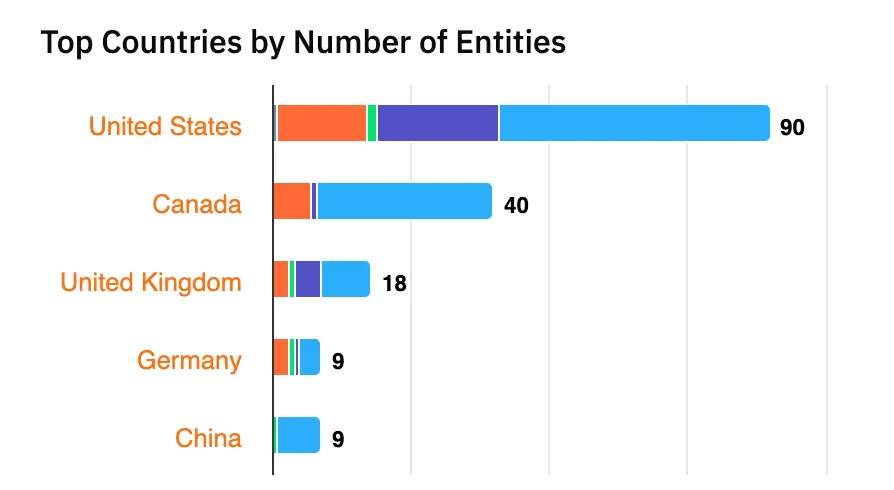

Trong số tất cả các tổ chức nắm giữ Bitcoin, Hoa Kỳ và Canada đứng đầu danh sách, tiếp theo là Vương quốc Anh, nhưng cũng đáng chú ý là Metaplanet của Nhật Bản (xếp thứ 5) và Next Technology Holding của Trung Quốc (xếp thứ 12).

▲ bitcointreasuries.net

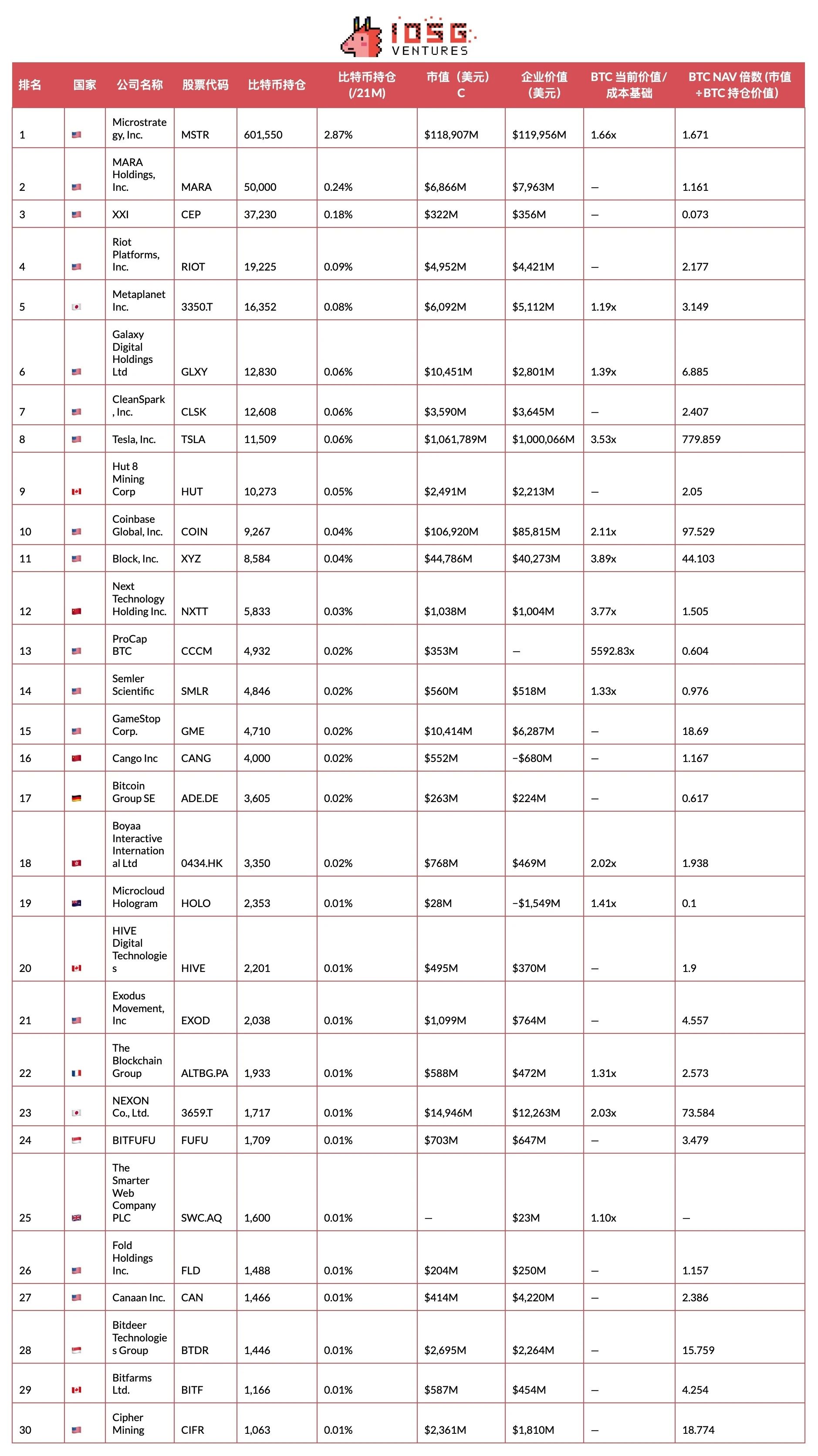

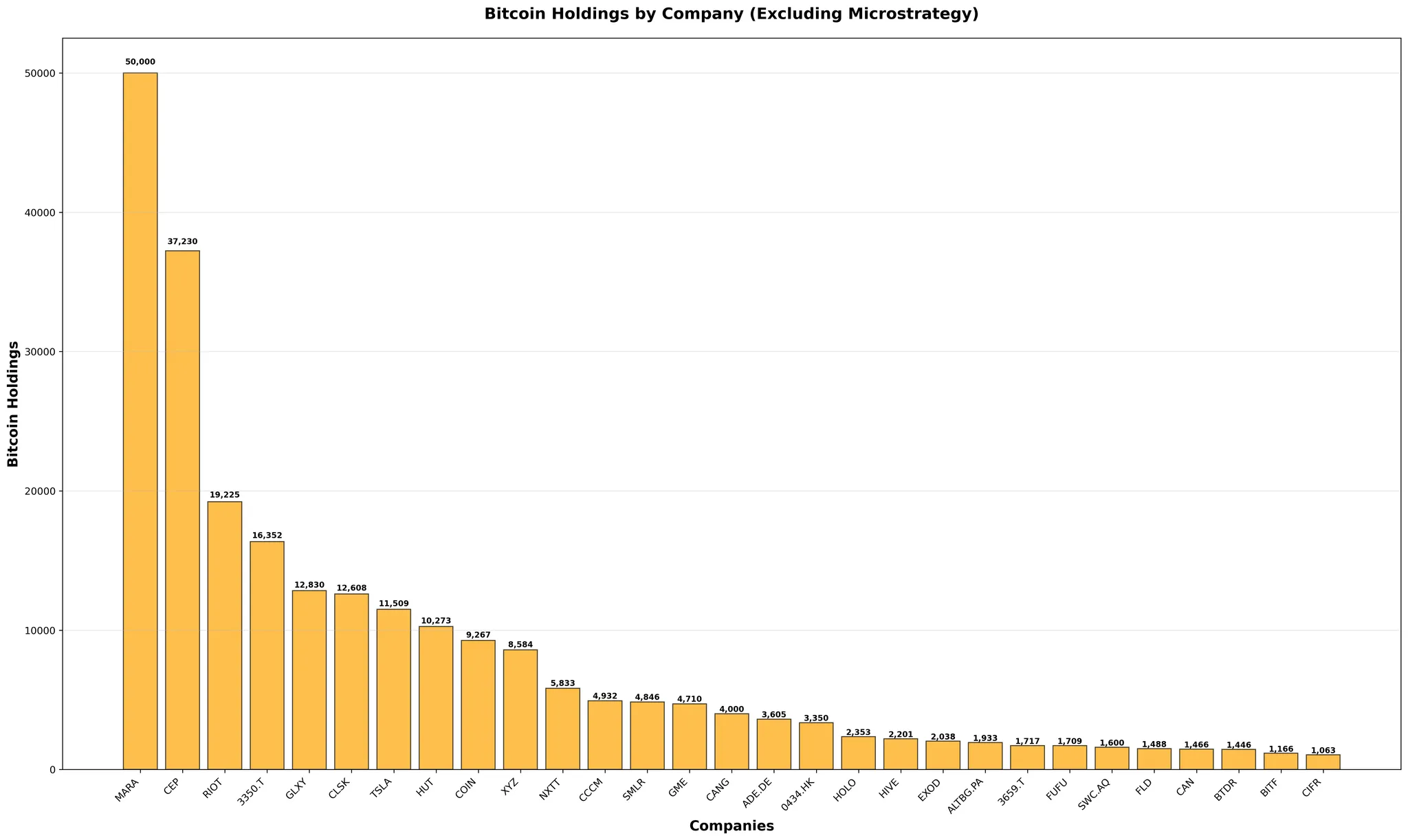

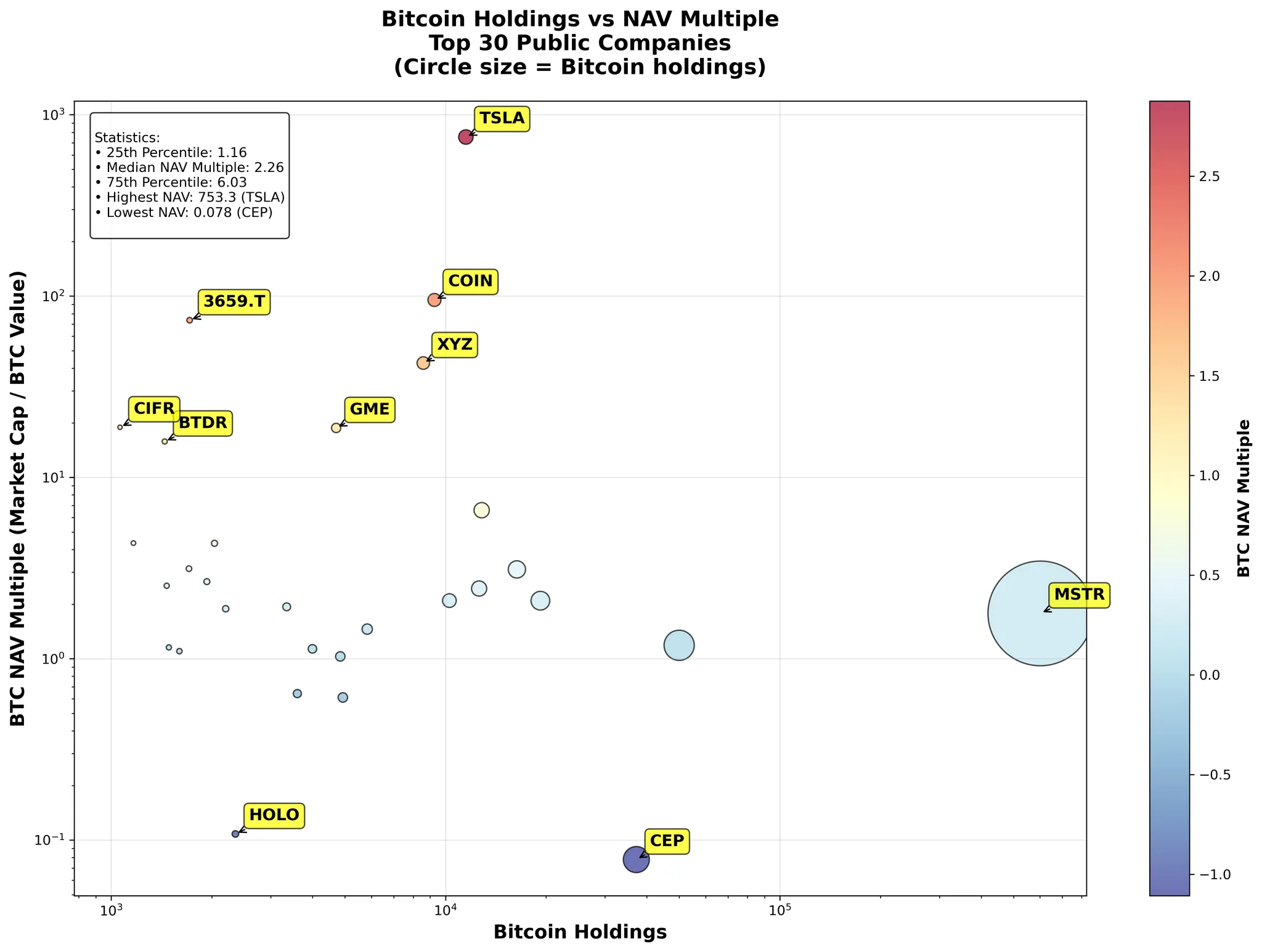

Danh sách sau đây hiển thị 30 công ty đại chúng nắm giữ Bitcoin nhiều nhất, trong đó MicroStrategy đứng đầu với khoảng cách đáng kể.

Ngay cả khi MicroStrategy bị loại trừ, MARA và TwentyOne Capital vẫn đứng đầu, nhưng sự phân bổ cổ phần vẫn rất tập trung - hầu hết các công ty ngoài mười công ty hàng đầu chỉ nắm giữ một lượng Bitcoin vừa phải so với các công ty dẫn đầu.

▲ bitcointreasries.net, IOSG

Khi đánh giá dự trữ Bitcoin của các công ty đại chúng, có hai số liệu đặc biệt đáng chú ý:

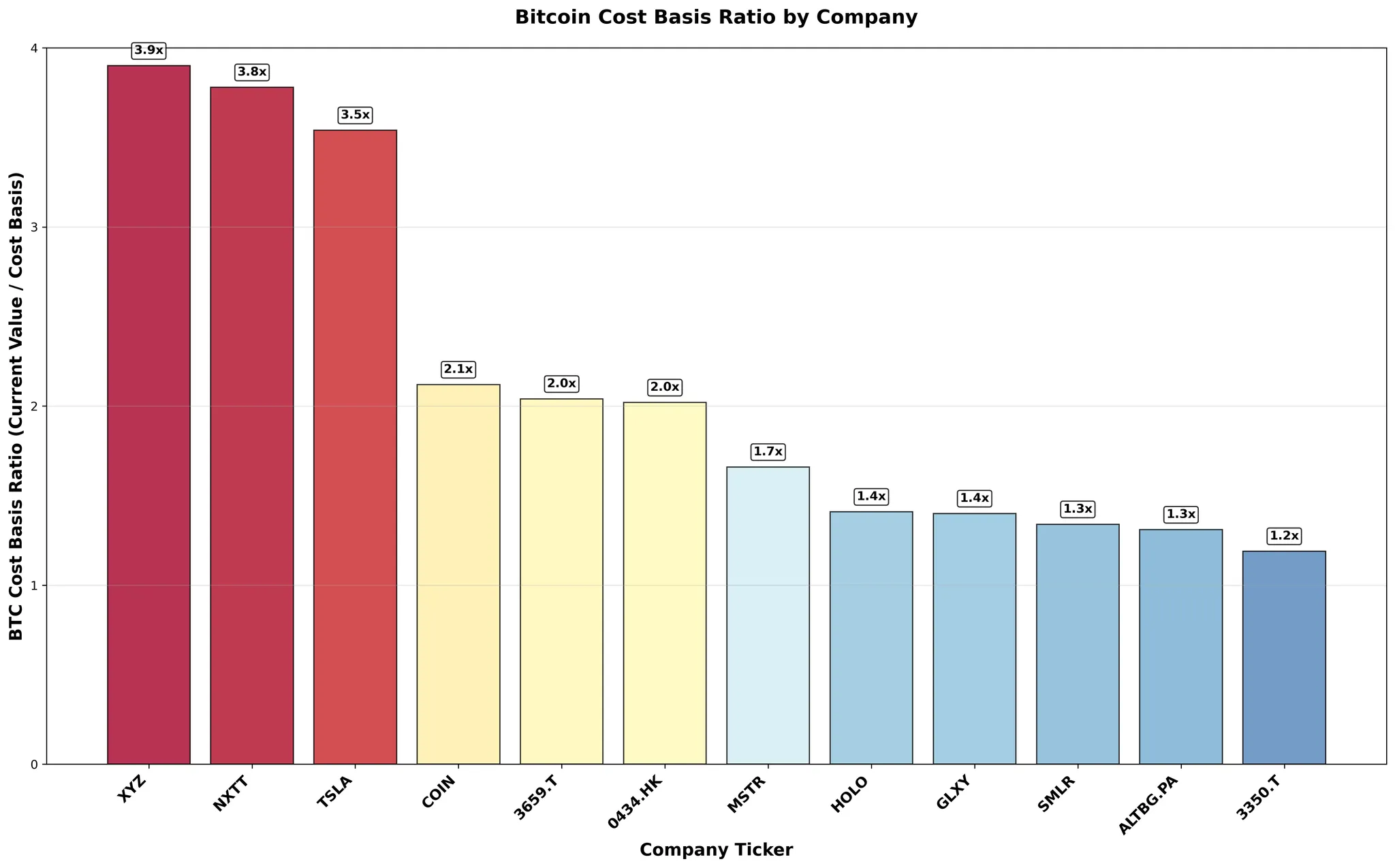

Tỷ lệ giá trị hiện tại trên chi phí

So sánh giá trị hiện tại của số Bitcoin bạn nắm giữ (tính theo USD) với số tiền đầu tư ban đầu. Tỷ lệ cao hơn đồng nghĩa với lợi nhuận chưa thực hiện lớn - vừa giúp tăng lợi nhuận vừa tạo ra vùng đệm chống lại biến động thị trường.

BTC NAV Nhiều

mNAV được tính bằng cách chia vốn hóa thị trường của công ty cho giá trị đô la của dự trữ Bitcoin; một số công ty sử dụng giá trị doanh nghiệp (EV) thay vì vốn hóa thị trường khi báo cáo mNAV.

Bội số này phản ánh đánh giá cao của các nhà đầu tư về hoạt động kinh doanh cốt lõi của công ty bên ngoài tài sản tiền điện tử.

Khi mNAV > 1, thị trường định giá công ty cao hơn giá trị Bitcoin mà công ty nắm giữ, cho thấy các nhà đầu tư sẵn sàng trả phí bảo hiểm cho mỗi đơn vị “nắm giữ Bitcoin”.

Điều quan trọng là mNAV > 1 có thể đạt được hiệu quả tài trợ chống pha loãng: khi mNAV > 1, công ty có thể phát hành thêm cổ phiếu → mua Bitcoin → tăng giá trị tài sản ròng của Bitcoin → thúc đẩy tăng trưởng giá trị doanh nghiệp (EV), đồng thời tăng số lượng Bitcoin nắm giữ trên mỗi cổ phiếu.

Phân tích hệ số NAV của 30 công ty hàng đầu cho thấy có sự khác biệt đáng kể, chẳng hạn như Tesla (TSLA) và Coinbase (COIN). Vì các công ty này không chủ yếu tham gia vào dự trữ Bitcoin mà còn có các hoạt động kinh doanh cốt lõi khác, nên hệ số NAV của họ cũng cao hơn tương ứng.

▲ bitcointreasries.net, IOSG

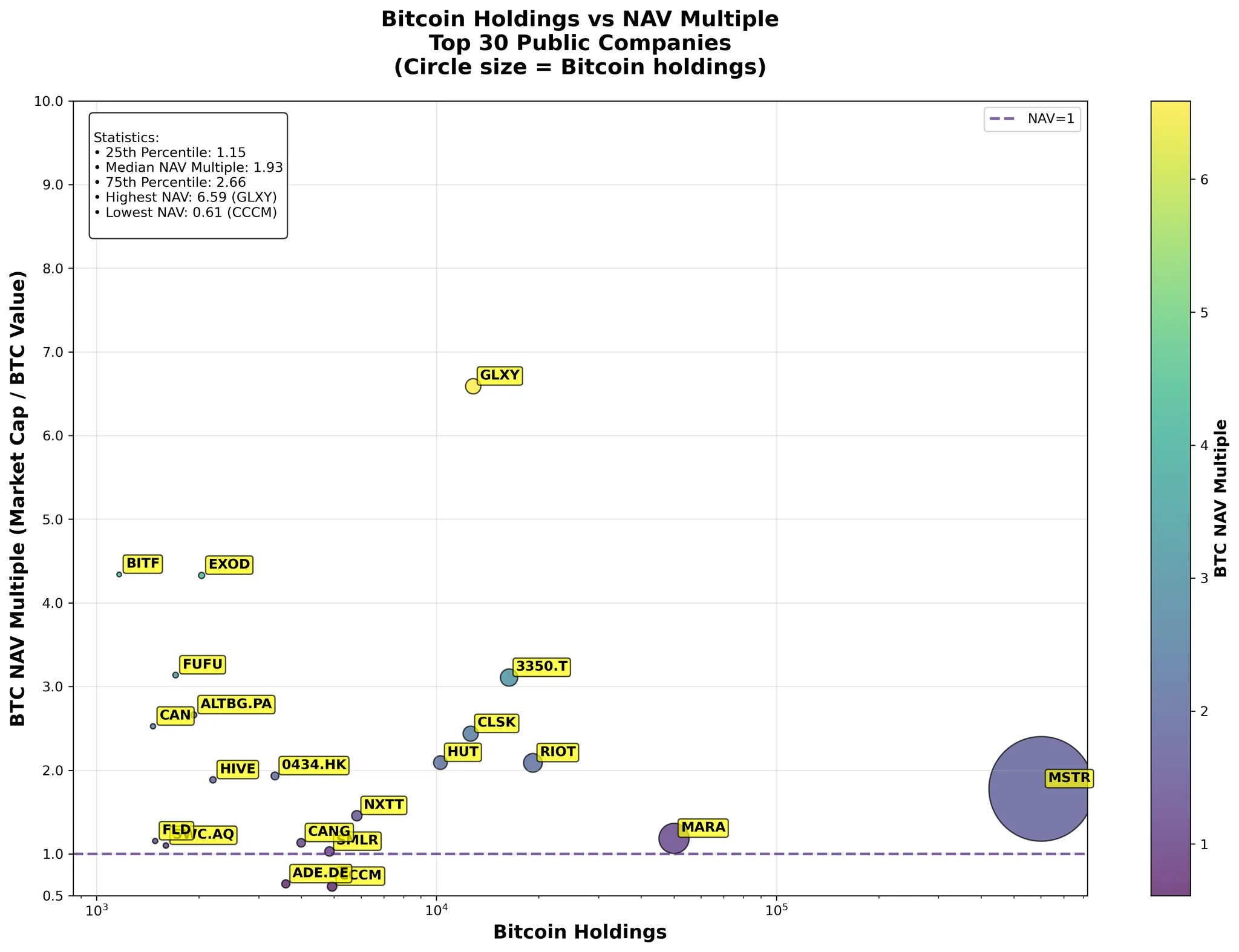

Sau khi loại bỏ các công ty dự trữ không phải Bitcoin, có thể thấy rằng hầu hết các công ty thực sự giao dịch ở mức bội số NAV cao hơn - nhiều công ty trên 2. Chỉ có bốn công ty có NAV thấp hơn = 1 và những người nắm giữ lớn như MSTR và MARA không có bội số cực đại như ở các công ty nhỏ hơn.

▲ bitcointreasries.net, IOSG

Theo dữ liệu từ BitcoinTreasuries.net, các công ty cung cấp thông tin công khai toàn diện thường có tỷ lệ chi phí trên cơ sở cao, phản ánh mức lợi nhuận chưa thực hiện đáng kể — nhiều khả năng là do các công ty có thu nhập cao hơn có xu hướng tiết lộ thông tin có liên quan nhiều hơn.

▲ bitcointreasries.net, IOSG

Công ty Metaplanet (MPLAN)

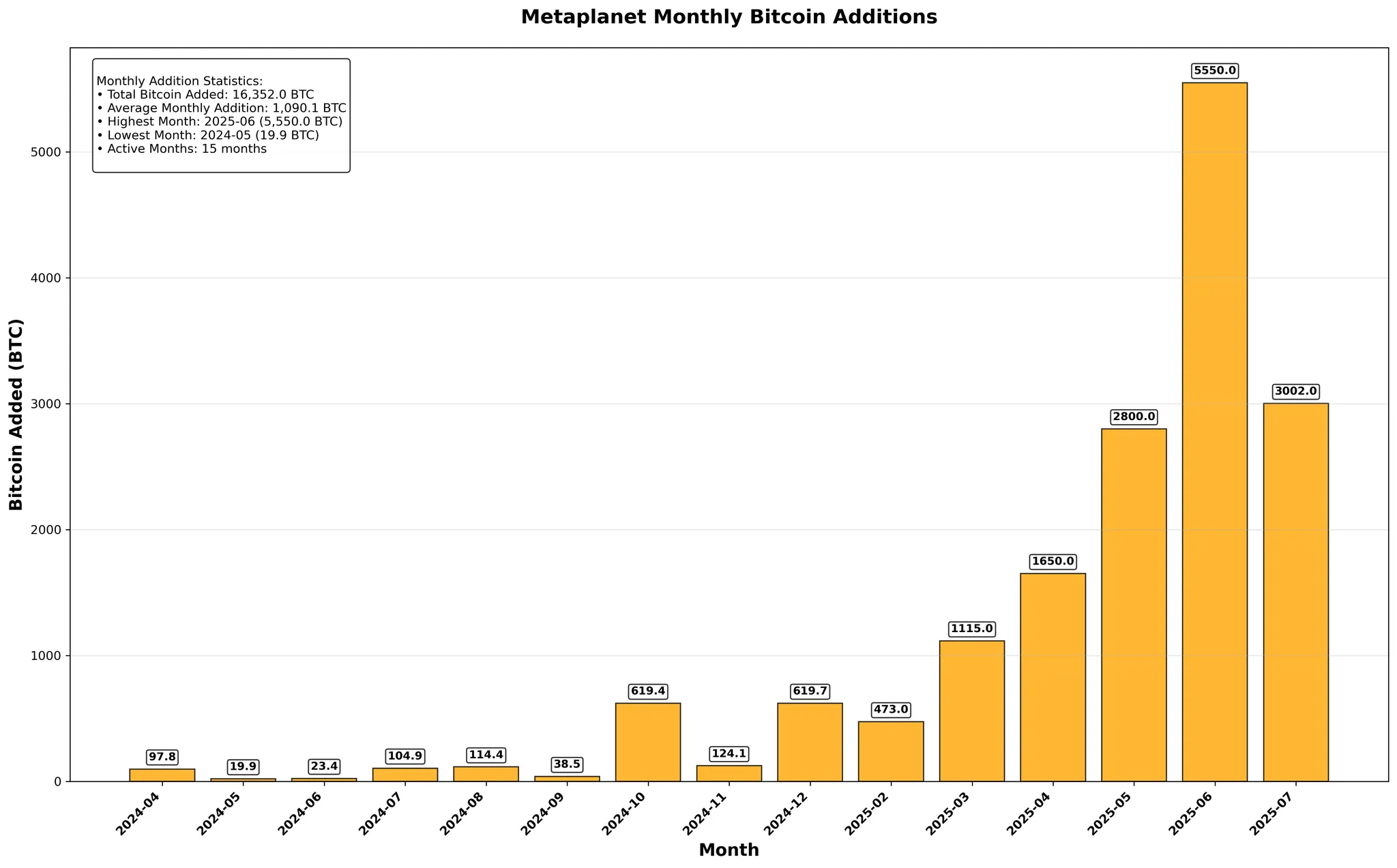

Trong số nhiều công ty niêm yết đã áp dụng chiến lược của MicroStrategy, nổi bật nhất là Metaplanet, một công ty Nhật Bản. Tính đến nay, công ty này đã mua tổng cộng 16.352 bitcoin, nằm trong số năm công ty niêm yết nắm giữ bitcoin hàng đầu, và đã tăng tốc đáng kể tốc độ mua lại trong vài tháng qua.

▲ bitcointreasries.net, IOSG

Theo như mô tả của công ty: "Huy động 500 triệu đô la vốn chủ sở hữu", "Công ty phát hành vốn chủ sở hữu lớn nhất Nhật Bản vào năm 2025" và "khoản tài trợ không mất phí lớn nhất trong lịch sử".

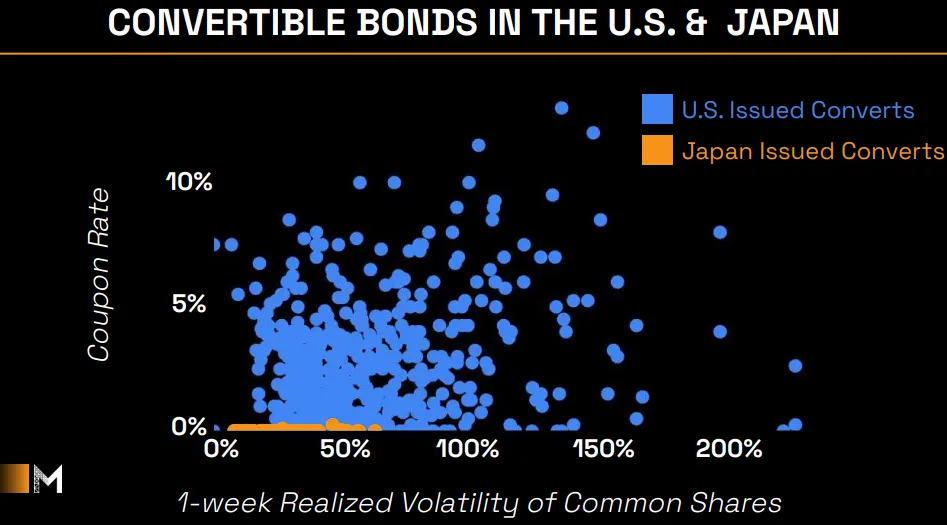

Lãi suất của Nhật Bản vẫn ở mức thấp trong một thời gian dài, và chỉ được tăng lên 0,25% vào tháng 7 năm 2024, rồi lại tăng lên 0,5% vào tháng 1 năm 2025, và duy trì ở mức này cho đến ngày nay. Sự chênh lệch này cũng thể hiện rõ trên thị trường trái phiếu chuyển đổi: như thể hiện trong biểu đồ Metaplanet này, trái phiếu chuyển đổi phát hành tại Hoa Kỳ thường có lãi suất coupon cao hơn, trong khi trái phiếu phát hành tại Nhật Bản có lãi suất rất thấp và ít biến động hơn.

▲ Bộ bài đầu tư Metaplanet

Mặc dù lãi suất thị trường tại Nhật Bản nhìn chung thấp, nhưng “chính sách tài trợ không lãi suất” của Metaplanet không phải là miễn phí – công ty cân bằng chi phí bằng cách cấp quyền mua cổ phiếu (SAR) như một hình thức bồi thường.

▲ Phân tích Metaplanet

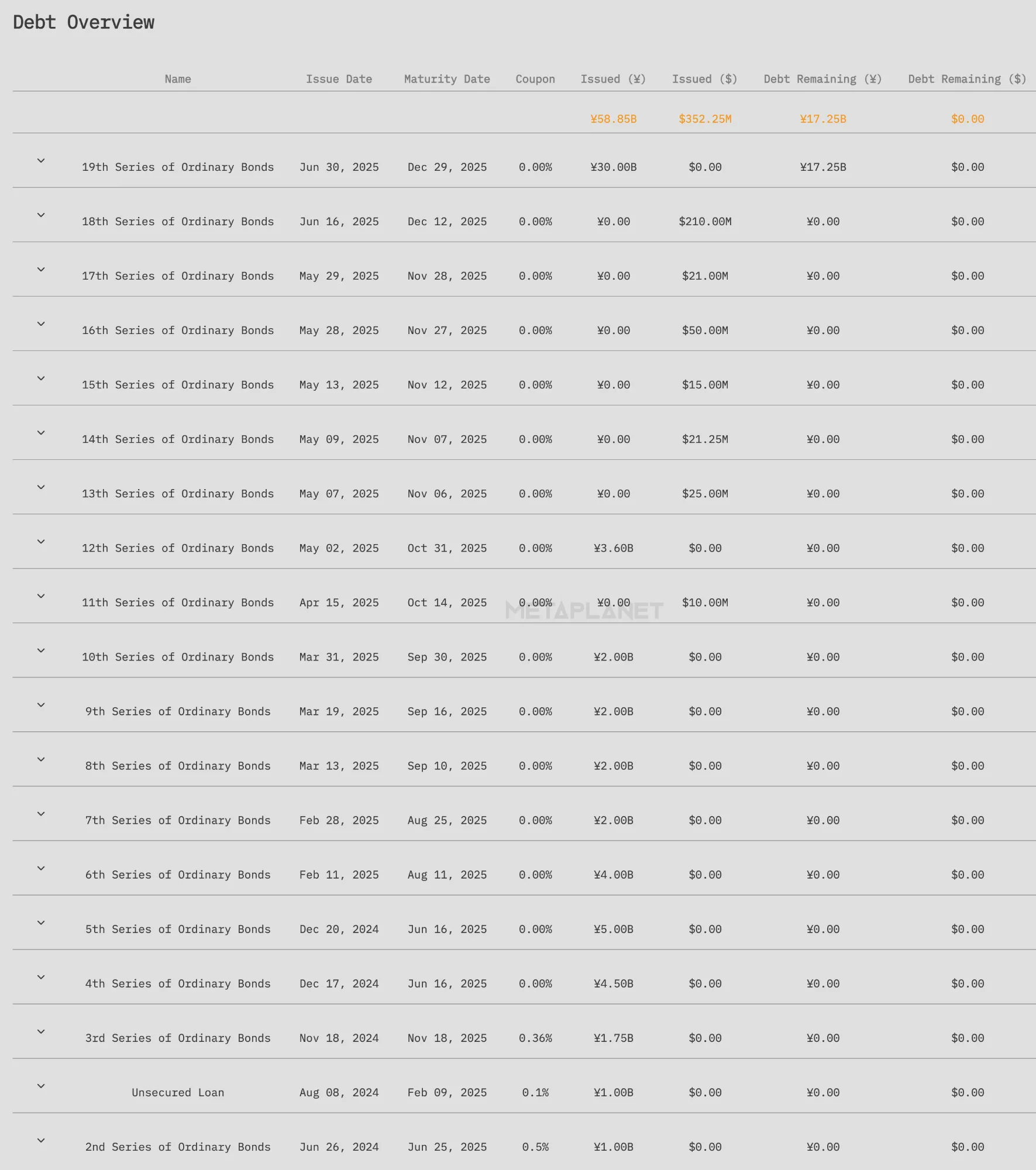

Metaplanet ban đầu huy động vốn bằng cách phát hành trái phiếu không trả lãi kỳ hạn sáu tháng với mệnh giá. Để đảm bảo khả năng thanh toán, công ty đã cấp một số lượng quyền mua cổ phiếu tăng giá (SAR) tương ứng cho Quỹ EVO theo cùng nghị quyết của hội đồng quản trị.

Bản hợp đồng trái phiếu quy định rằng khi đáo hạn, Metaplanet phải sử dụng tiền mặt do Quỹ EVO trả khi thực hiện các SAR trên theo giá thực hiện thả nổi làm nguồn vốn duy nhất để mua lại trái phiếu.

Nhờ thỏa thuận này, Metaplanet tránh được mọi khoản thanh toán lãi suất thường xuyên.

Nguồn thu nhập của Quỹ EVO bao gồm bảo vệ kép:

Bảo vệ vốn gốc: Vốn gốc sẽ được hoàn trả đầy đủ bằng tiền mặt khi trái phiếu đáo hạn, do đó tránh được rủi ro giá cổ phiếu cơ sở giảm;

Lợi nhuận tăng: Khi giá cổ phiếu Metaplanet vượt quá giá thực hiện thả nổi, Quỹ EVO sẽ thu được khoản chênh lệch giữa giá thị trường và giá thực hiện thông qua việc thực hiện SAR.

▲ Bộ bài đầu tư Metaplanet

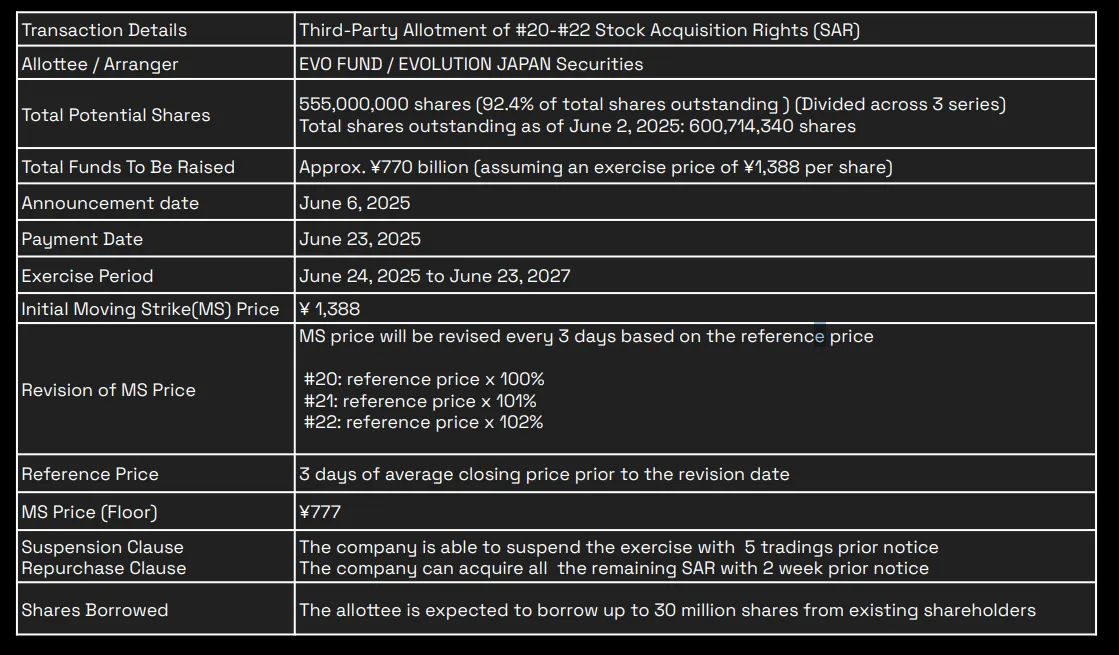

"Kế hoạch 555 Triệu" (Quyền Tăng Giá Cổ Phiếu Số 20-22) được triển khai vào ngày 6 tháng 6 năm 2025 là kế hoạch tài chính đơn lẻ lớn nhất của Metaplanet cho đến nay. Tổng cộng 555 triệu quyền tăng giá cổ phiếu (SAR) đã được phát hành, tương đương 92,4% trong tổng số 600,7 triệu cổ phiếu đang lưu hành, và tổng giá trị tài trợ sau khi thực hiện tối đa là 770 tỷ yên. Giá thực hiện ban đầu của quyền là 1.388 yên/cổ phiếu, được đặt lại sau mỗi ba ngày giao dịch ở mức 100%/101%/102% giá đóng cửa trung bình của ba ngày trước đó, nhưng không được thấp hơn giá đảm bảo tối thiểu là 777 yên.

Quỹ EVO có thể thực hiện quyền chọn bất kỳ lúc nào từ ngày 24 tháng 6 năm 2025 đến ngày 23 tháng 6 năm 2027, khi Metaplanet phát hành cổ phiếu mới và nhận được quỹ thực hiện quyền chọn. Để kiểm soát tình trạng pha loãng cổ phiếu và tác động đến thị trường, Metaplanet có thể tạm dừng việc thực hiện quyền chọn bằng cách thông báo trước năm ngày giao dịch, hoặc mua lại số cổ phiếu chưa thực hiện bằng cách thông báo trước hai tuần.

Ưu đãi về thuế tạo nên một giá trị cốt lõi khác: tại Nhật Bản, thu nhập từ vốn và cổ tức từ cổ phiếu phải chịu mức thuế suất cố định khoảng 20%, trong khi lợi nhuận từ giao dịch Bitcoin giao ngay được phân loại là thu nhập khác và phải chịu mức thuế suất quốc gia lũy tiến từ 5%-45%, cộng với thuế cư trú địa phương 10% (và các khoản phụ phí áp dụng), với mức thuế gộp lên tới 55%. Đối với các nhà đầu tư thuộc nhóm thuế suất cao đang tìm kiếm cơ hội đầu tư vào Bitcoin, Metaplanet trở thành một lựa chọn thay thế hấp dẫn - và Nhật Bản vẫn chưa chấp thuận việc niêm yết các ETF Bitcoin giao ngay.

▲ Bộ bài đầu tư Metaplanet

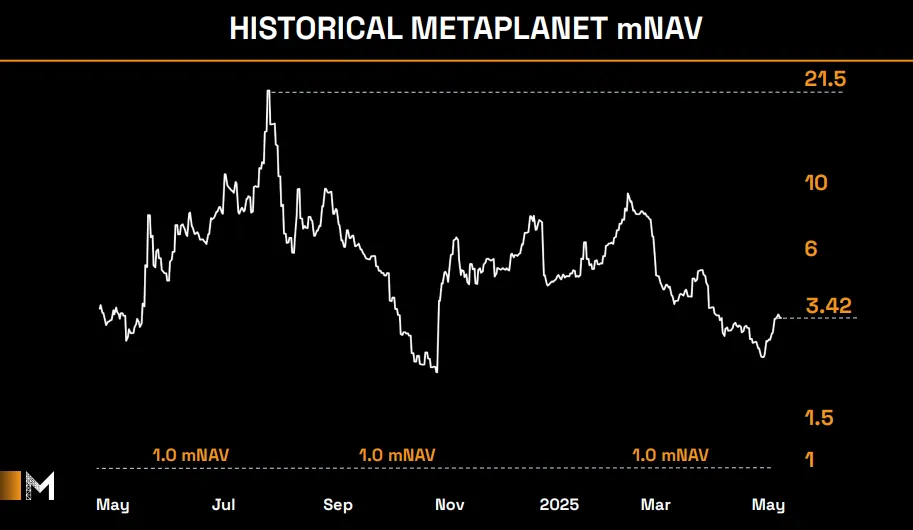

Metaplanet trước đây được giao dịch ở mức giá mNAV cao - thường vượt quá 5 lần và thậm chí có thời điểm lên đến 20 lần, cao hơn nhiều so với các cổ phiếu lớn khác. Mặc dù mức chênh lệch này phản ánh niềm tin của nhà đầu tư vào cơ cấu tài chính, lợi thế về thuế và lợi nhuận Bitcoin được tối ưu hóa, nhưng nó cũng đi kèm với rủi ro cao hơn và có thể khiến giá cổ phiếu bị thổi phồng quá mức.

Các công ty dự trữ Bitcoin khác: Cưỡi trên làn sóng SPAC

Nhiều công ty đang nỗ lực mô phỏng chiến lược dự trữ Bitcoin của MicroStrategy. Đáng chú ý là các công ty SPAC như TwentyOneCapital (xếp thứ 3) và ProCap Finance (xếp thứ 13) đã trở thành những người nắm giữ hàng đầu ngay sau khi sáp nhập thông qua các cơ cấu gây quỹ phức tạp.

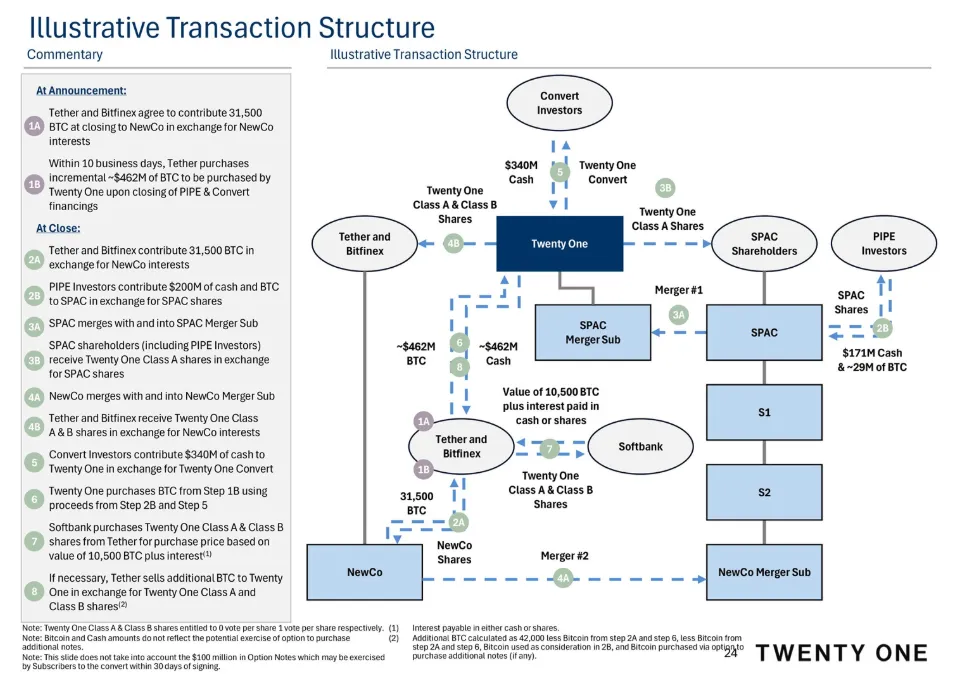

Công ty TwentyOneCapital

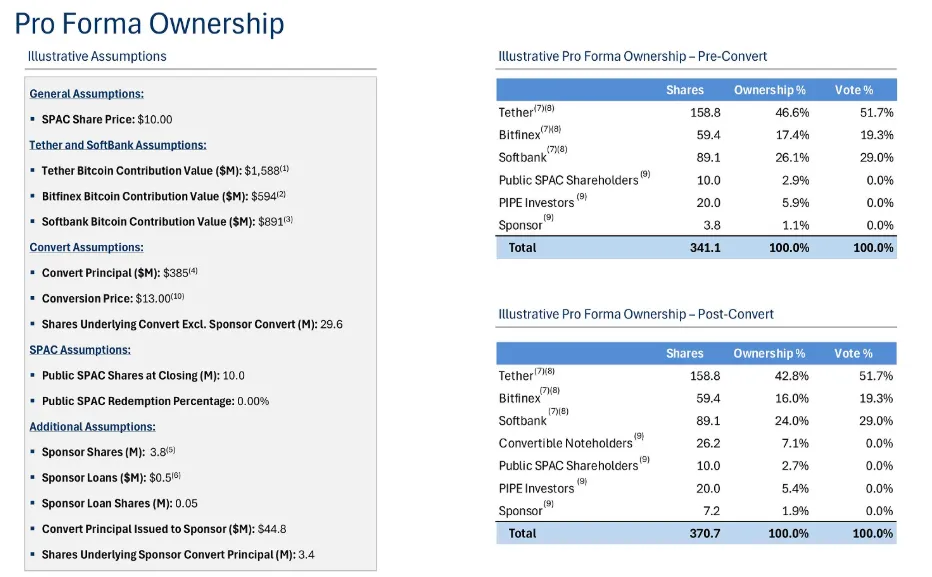

Được đồng sáng lập bởi CEO của Strike, Jack Mallers. Con đường SPAC của TwentyOne kết hợp các cam kết Bitcoin vật chất, PIPE và tài trợ nợ chuyển đổi, cùng cấu trúc sáp nhập hai bước, cho phép công ty có được khoản dự trữ 42.000 Bitcoin được tài trợ đầy đủ ngay trong ngày đầu tiên niêm yết trên Nasdaq.

Giao dịch bắt đầu với việc Tether và Bitfinex cam kết 31.500 Bitcoin cho một tổ chức phát hành riêng lẻ có tên NewCo, trong khi Tether chi thêm 462 triệu đô la để mua Bitcoin. Khoản đầu tư PIPE trị giá 200 triệu đô la đã tài trợ cho quỹ tín thác SPAC, sau đó được sáp nhập vào công ty con hợp nhất của mình và phát hành cổ phiếu loại A cho các nhà đầu tư của SPAC và PIPE.

Cùng lúc đó, NewCo đã hoàn tất việc sáp nhập với cùng công ty con được sáp nhập thông qua việc hoán đổi cổ phiếu, trao đổi cổ phiếu Loại A và Loại B. Đồng thời, một khoản tài trợ trái phiếu chuyển đổi trị giá 340 triệu đô la đã được bơm trực tiếp vào TwentyOne. TwentyOne sau đó đã sử dụng nguồn vốn từ PIPE và trái phiếu chuyển đổi để mua lại số Bitcoin đã cam kết trước đó từ Tether và Bitfinex. SoftBank, với tư cách là một bên neo chiến lược, đã mua vào một lượng cổ phiếu tương đương 10.500 Bitcoin. Nếu khoản dự trữ cuối cùng không đạt được mục tiêu 42.000 Bitcoin, Tether sẽ chịu trách nhiệm bù đắp khoản chênh lệch.

▲ Twenty One Investor Deck

Sau khi quá trình sáp nhập SPAC hoàn tất, cổ phần kiểm soát của TwentyOne sẽ chủ yếu do Tether và sàn giao dịch liên kết Bitfinex nắm giữ, trong khi SoftBank Group nắm giữ một lượng cổ phần thiểu số đáng kể.

▲ Twenty One Investor Deck

Tether và Bitfinex đều đã thế chấp một lượng lớn Bitcoin để đổi lấy cổ phiếu mới phát hành trước khi sáp nhập, và cuối cùng nắm giữ cổ phần chi phối (42,8% cho Tether và 16,0% cho Bitfinex). SoftBank sau đó đã mua 10.500 cổ phiếu trị giá Bitcoin với cùng mức giá, nắm giữ tỷ lệ cổ phiếu tương tự (24,0%). Ngược lại, quỹ tín thác SPAC có ít tiền mặt hơn (khoảng 100 triệu đô la) và nắm giữ PIPE và trái phiếu chuyển đổi.

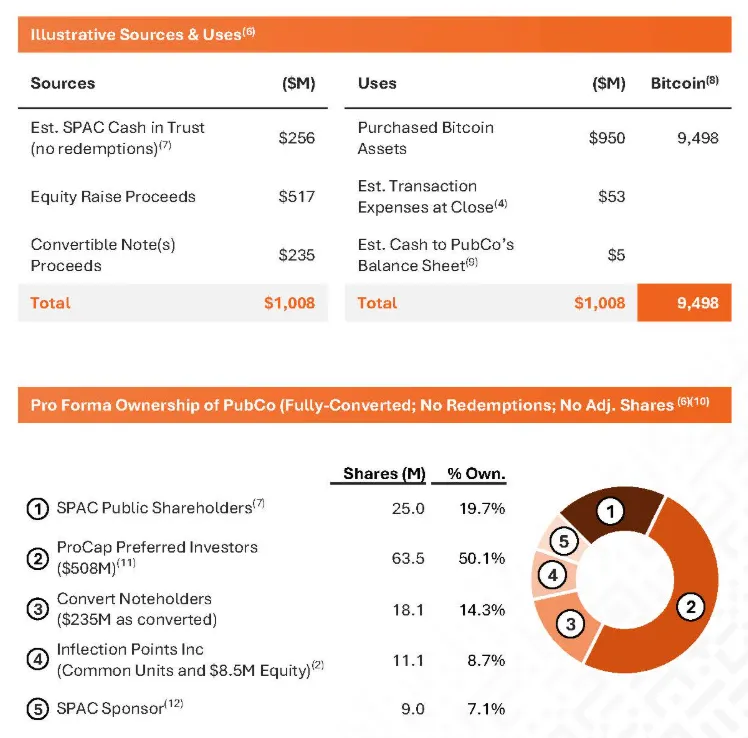

ProCapBTC (PCAP)

ProCap Financial đã huy động tổng cộng 1,008 tỷ đô la để ra mắt nền tảng Bitcoin Reserve, bao gồm 256 triệu đô la từ các quỹ tín thác SPAC (giả định số tiền hoàn lại tối thiểu), 517 triệu đô la từ các quỹ PIPE cổ phiếu ưu đãi, và 235 triệu đô la từ trái phiếu chuyển đổi cao cấp có bảo đảm, lãi suất bằng 0. Gần 95% tổng số tiền huy động được (950 triệu đô la) đã được đầu tư ngay lập tức vào việc mua lại 9.498 Bitcoin.

▲ Bộ bài dành cho nhà đầu tư ProCapBTC

Các cổ đông SPAC công khai đã trao đổi 256 triệu đô la trong quỹ tín thác để lấy 25 triệu cổ phiếu, chiếm 19,7%; Magnetar Capital, ParaFi, Blockchain.com Ventures, Arrington Capital, Woodline Partners, Anson Funds, RK Capital, OfftheChain Capital, FalconX, BSQ Capital và các công ty khác đã dẫn đầu một PIPE cổ phiếu ưu đãi trị giá 517 triệu đô la, bảo lãnh phát hành 63,5 triệu cổ phiếu, chiếm 50,1%; 235 triệu đô la trái phiếu chuyển đổi ưu đãi có bảo đảm, lãi suất bằng 0 đã được chuyển đổi thành 18,1 triệu cổ phiếu, chiếm 14,3%; Inflection Points Inc. đã trao đổi cổ phiếu hiện có của mình và đầu tư thêm 8,5 triệu đô la vào các đăng ký vốn chủ sở hữu và được phân bổ 11,1 triệu cổ phiếu, chiếm 8,7%; nhà tài trợ SPAC giữ lại 9 triệu cổ phiếu khuyến mại, chiếm 7,1%.

Mặc dù hiệu suất của các dự án SPAC nhìn chung còn kém, các SPAC Dự trữ Bitcoin vẫn được đánh giá cao về tính minh bạch trong cơ sở cổ phần và chi phí. Hồ sơ nộp theo mẫu S-1/S-4 của họ công bố chi tiết các khoản tiền mặt được bơm vào, phân phối cổ phần và giá trị đóng góp Bitcoin thực tế của từng bên tham gia (ví dụ: khoản tài trợ PIPE 200 triệu đô la của Twenty-One Capital tương ứng với giá thực hiện là 10 đô la cho mỗi cổ phiếu, và khoản trái phiếu chuyển đổi không trả lãi suất trị giá 385 triệu đô la được chuyển đổi ở mức 13 đô la cho mỗi cổ phiếu, và số lượng cổ phiếu trước và sau khi chuyển đổi được liệt kê rõ ràng). Vì các công ty này có mô hình kinh doanh "mua và nắm giữ Bitcoin" tương tự nhau, nên những công bố như vậy cung cấp cho nhà đầu tư một tài liệu tham khảo đáng tin cậy để đánh giá mức độ pha loãng cổ phần, chi phí nắm giữ và cơ cấu dự trữ.

So với mô hình tài trợ SPAC gần đây dựa trên các cấu trúc phức tạp, những người áp dụng sớm như Next Technology Holding đang tích lũy dự trữ Bitcoin thông qua nhiều giao dịch tiền mặt trực tiếp hơn.

Đồng thời, động thái của GameStop cũng rất đáng chú ý: Vào ngày 28 tháng 5 năm 2025, nhà bán lẻ trò chơi có dự trữ tiền mặt là 4,8 tỷ đô la đã thông báo rằng họ đã chi khoảng 513 triệu đô la để mua 4.710 bitcoin như một phần trong chiến lược tài sản kỹ thuật số của mình.

Nền tảng tiền điện tử giàu tiền mặt

Trong khi nhiều công ty đang theo đuổi chiến lược toàn Bitcoin của MicroStrategy, thì cũng có nhiều nền tảng tiền điện tử bản địa tiếp tục đầu tư đều đặn vào tài sản kỹ thuật số và đôi khi có những người mua lớn một lần như Tesla.

▲ bitcointreasries.net, IOSG

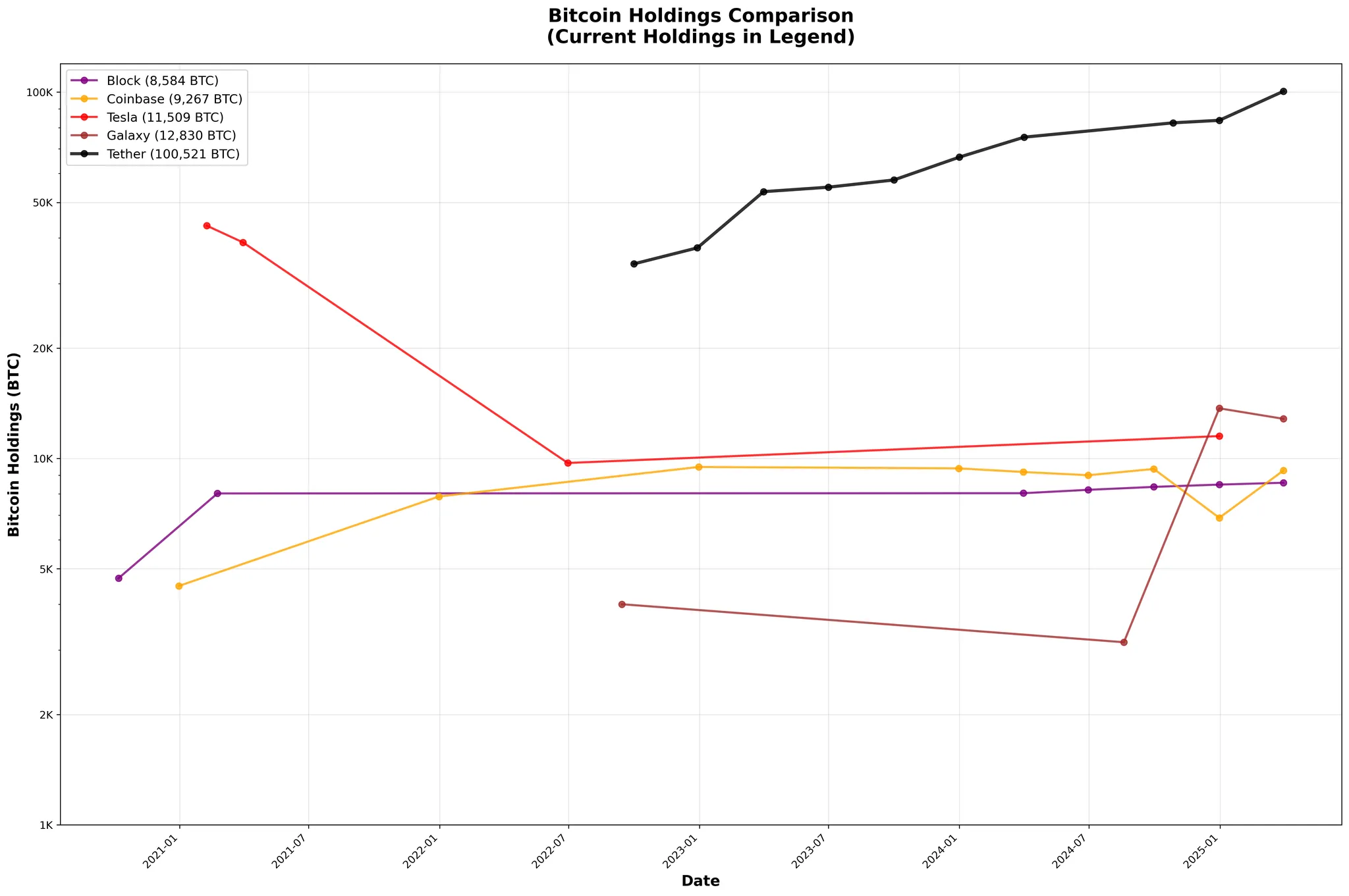

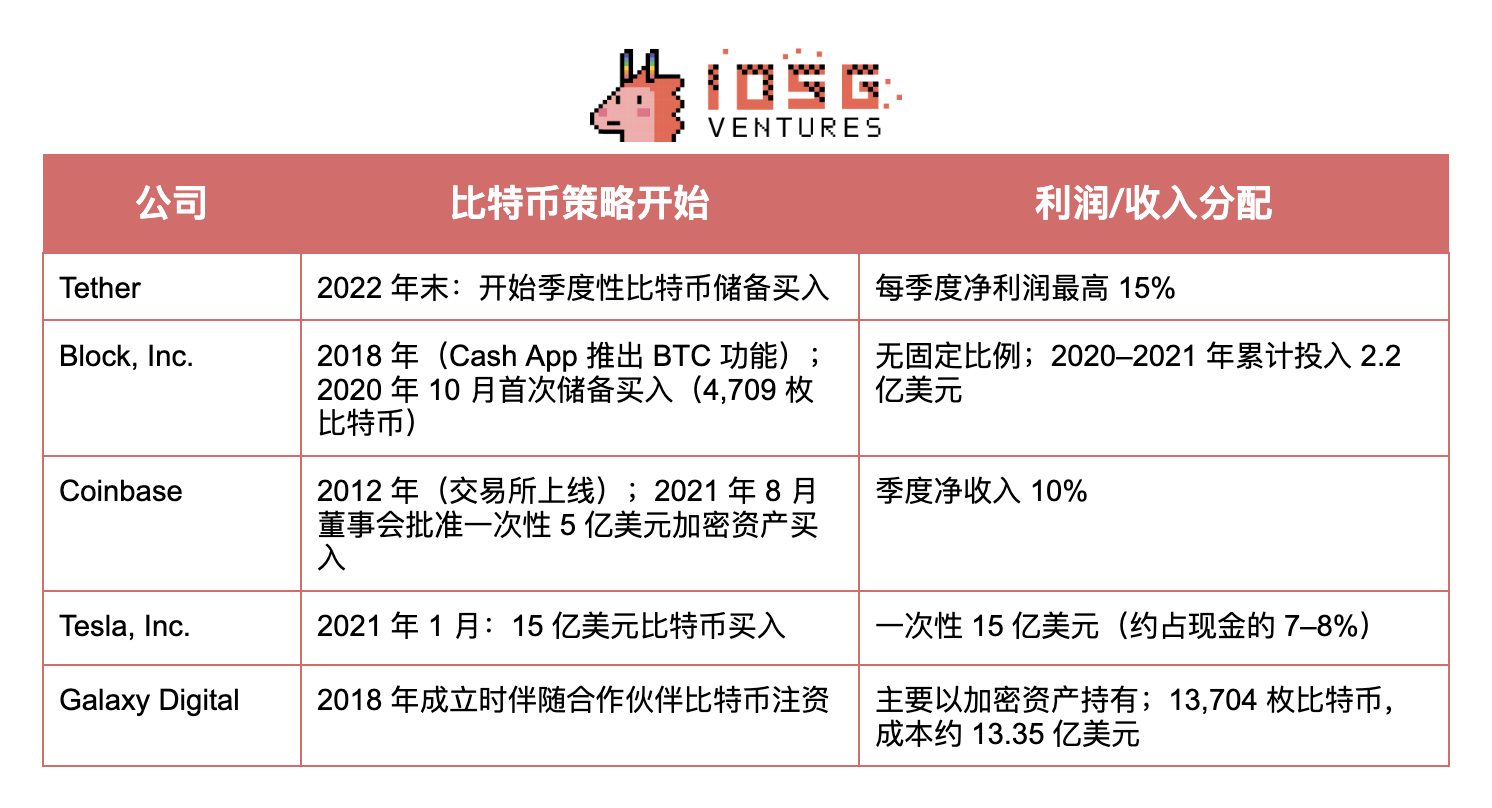

Tether, đơn vị phát hành USDT, đã tích cực bổ sung Bitcoin vào kho dự trữ của mình kể từ cuối năm 2022, sử dụng tới 15% lợi nhuận ròng mỗi quý cho các giao dịch mua trực tiếp trên thị trường và đầu tư vào khai thác năng lượng tái tạo. Như Giám đốc Công nghệ Paolo Ardoino của công ty đã phát biểu: "Bằng cách nắm giữ Bitcoin, chúng tôi bổ sung một tài sản dài hạn có tiềm năng tăng giá vào kho dự trữ của mình", Tether cũng cho biết động thái này "sẽ củng cố niềm tin của thị trường vào USDT bằng cách đa dạng hóa kho dự trữ sang lưu trữ giá trị tài sản kỹ thuật số". Kết quả là, kho dự trữ Bitcoin của Tether đã tăng trưởng hàng quý kể từ năm 2023 - hiện đã tăng gấp đôi lên hơn 100.000 Bitcoin và tích lũy khoảng 3,9 tỷ đô la lợi nhuận chưa thực hiện.

Block (trước đây là Square) đã thực hiện "cược" đầu tiên vào tháng 10 năm 2020, mua 4.709 Bitcoin với giá 50 triệu đô la, chiếm khoảng 1% tổng tài sản của công ty tại thời điểm đó. Trong quý đầu tiên của năm 2021, công ty đã mua thêm 170 triệu đô la (3.318 Bitcoin), nâng quy mô dự trữ lên hơn 8.000 Bitcoin. Kể từ đó, Block vẫn duy trì lượng Bitcoin nắm giữ. Vào tháng 4 năm 2024, Block đã triển khai chương trình trung bình hóa chi phí đô la cấp doanh nghiệp, sử dụng 10% lợi nhuận gộp hàng tháng từ các sản phẩm Bitcoin để thực hiện các giao dịch mua có hệ thống với giá trung bình có trọng số hai giờ thông qua các nhà cung cấp thanh khoản OTC.

Coinbase đã chính thức hóa chiến lược Bitcoin của công ty vào tháng 8 năm 2021, với việc hội đồng quản trị phê duyệt việc mua một lần 500 triệu đô la tài sản kỹ thuật số và cam kết đầu tư 10% thu nhập ròng hàng quý vào danh mục đầu tư bao gồm Bitcoin.

Vào tháng 1 năm 2021, hội đồng quản trị của Tesla đã phê duyệt việc mua Bitcoin với giá 1,5 tỷ đô la, với lý do "chúng tôi tin tưởng vào cả tiềm năng dài hạn của tài sản kỹ thuật số như một khoản đầu tư và giá trị của chúng như một giải pháp thay thế cho dòng tiền". Vài tháng sau, CEO Elon Musk cho biết Tesla đã bán khoảng 10% Bitcoin của mình "để chứng minh tính thanh khoản" và đạt doanh thu 128 triệu đô la trong quý đầu tiên năm 2021; trong quý 2 năm 2022, Tesla đã bán khoảng 75% số Bitcoin còn lại. Musk giải thích rằng động thái này là để "tối đa hóa vị thế tiền mặt tại Trung Quốc trong bối cảnh sản xuất gặp khó khăn do dịch bệnh", đồng thời nhấn mạnh rằng "điều này không nên được coi là một đánh giá tiêu cực về Bitcoin".

3. Ethereum

Nhiều công ty đã tham gia vào nhóm dự trữ Ethereum với cùng sự nhiệt huyết như chiến lược Bitcoin của MicroStrategy - động lực đằng sau điều này là kỳ vọng tăng giá cho ETH, phần thưởng staking, và thực tế là các ETF ETH không thể tham gia staking vào giai đoạn này. Như nhà sáng lập Wintermute, Evgeny Gaevoy, đã phát biểu vào ngày 17 tháng 7: "Rõ ràng, ETH gần như không thể mua được trên sàn OTC Wintermute."

▲ strategicethreserve.xyz

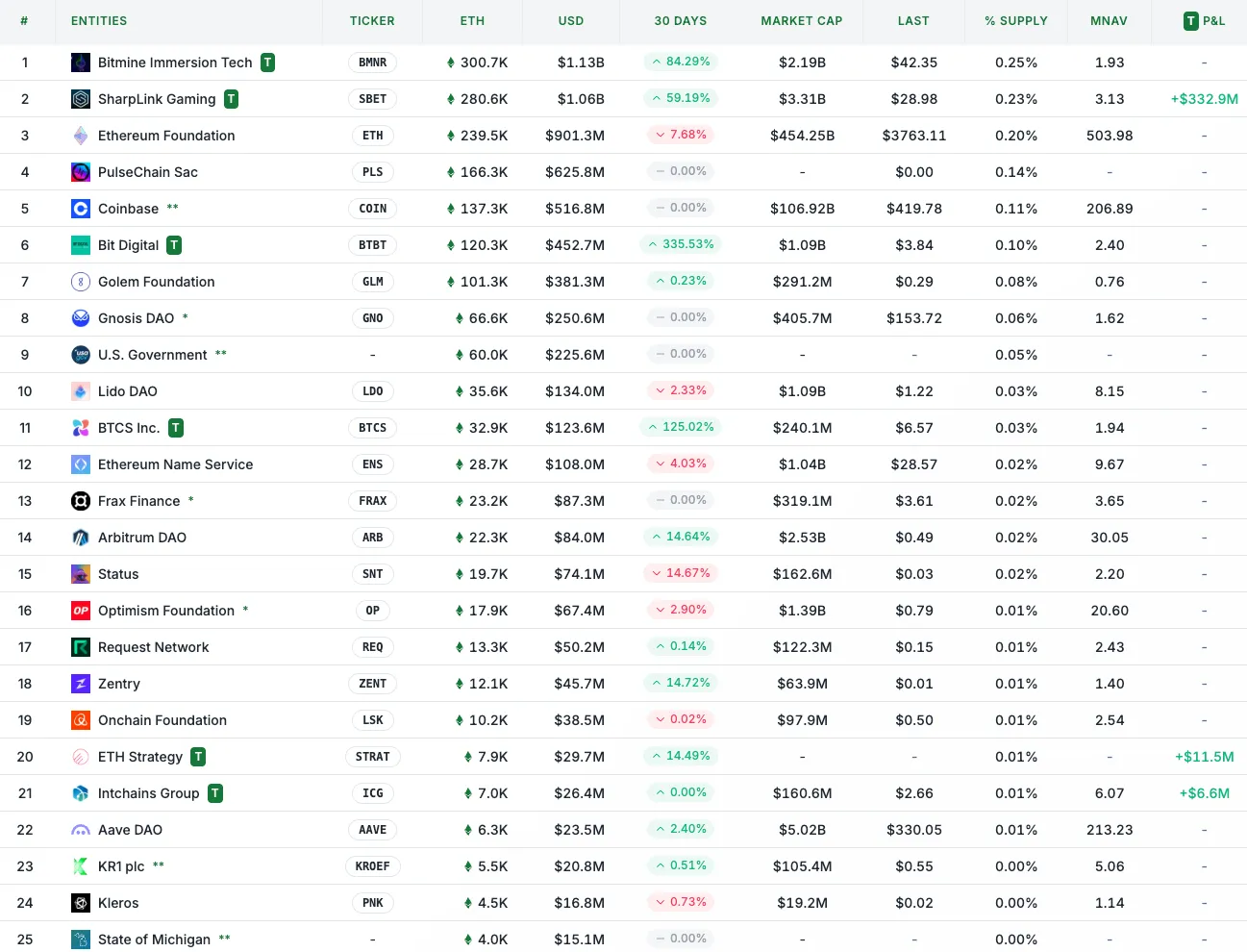

Các công ty tham gia chiến lược dự trữ Ethereum được đánh dấu bằng ký hiệu "T". Các công ty hàng đầu bao gồm BitMine, SharpLink, BigDigital và BTCS, mỗi công ty đều chứng kiến lượng nắm giữ ETH tăng đáng kể trong 30 ngày qua, phản ánh xu hướng tích lũy ETH tích cực của họ.

Mặc dù lượng nắm giữ của BitMine và SharpLink đã vượt qua Ethereum Foundation, nhưng con số này vẫn còn khiêm tốn so với việc MicroStrategy nắm giữ gần 2,865% nguồn cung Bitcoin đang lưu hành - tương ứng khoảng 0,25% và 0,23% tổng nguồn cung. Hơn nữa, hầu hết các dự án dự trữ Ethereum này đều được ra mắt trong khoảng thời gian từ tháng 5 đến tháng 7 năm nay, và đây vẫn là một diễn biến rất mới.

SharpLink Gaming (NASDAQ:SBET)

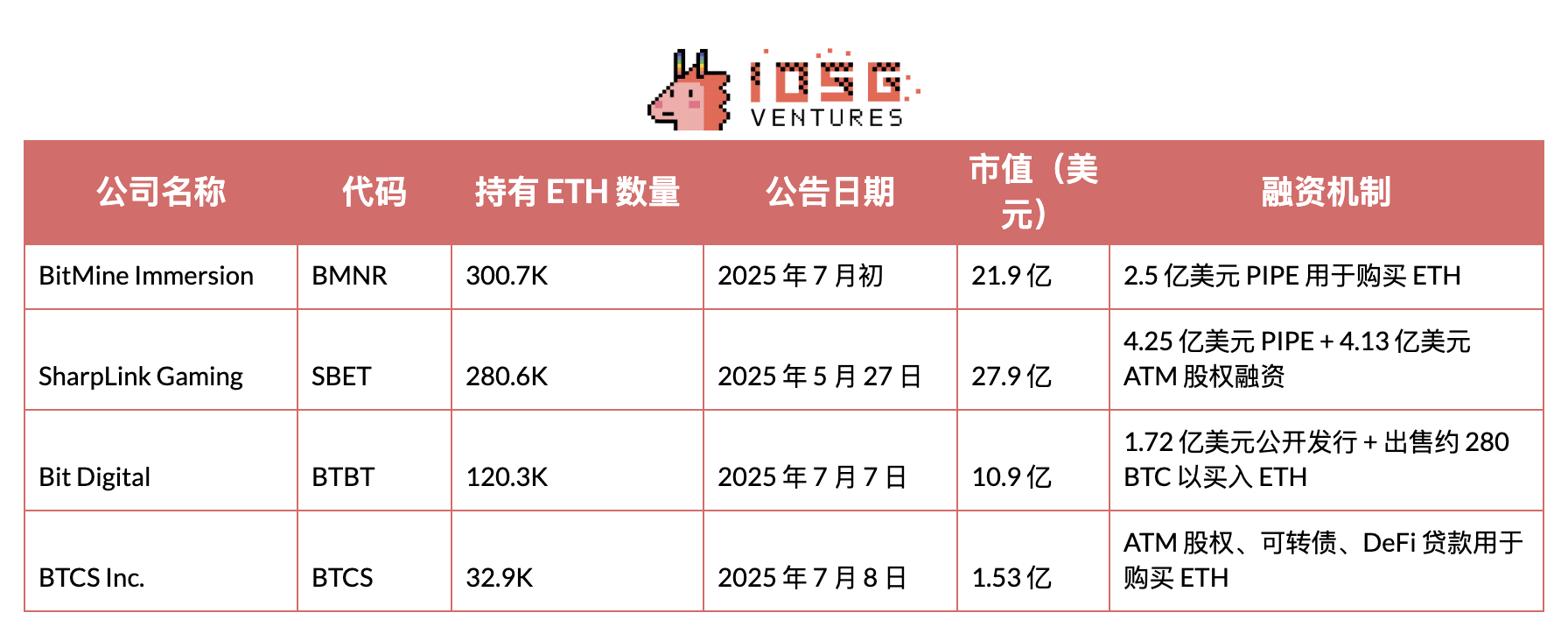

SharpLink Gaming, một công ty liên kết iGaming được niêm yết trên Nasdaq, đã công bố ra mắt chiến lược dự trữ Ethereum vào năm 2025 thông qua đợt chào bán riêng lẻ trị giá 425 triệu đô la.

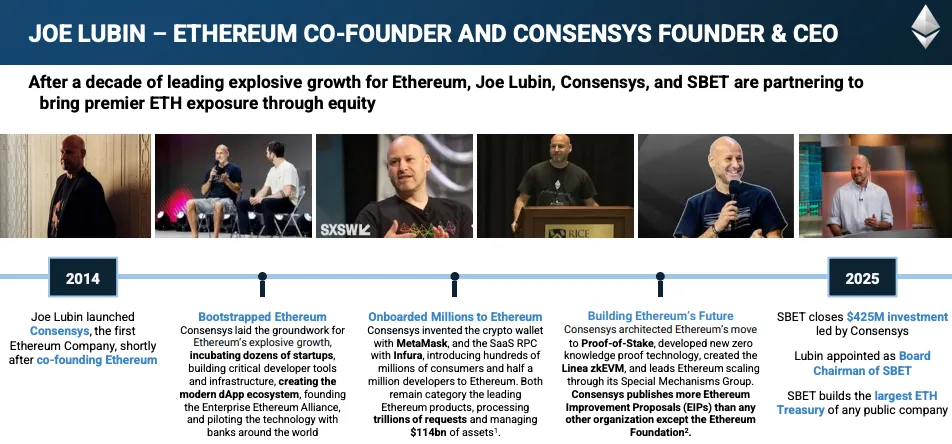

SharpLink xây dựng chiến lược này xoay quanh hai kênh tài chính: PIPE (Đầu tư Tư nhân vào Thị trường Đại chúng) quy mô lớn và cơ chế vốn chủ sở hữu ATM (ATM). Vào ngày 27 tháng 5 năm 2025, SharpLink đã công bố hoàn tất việc phát hành PIPE trị giá 425 triệu đô la (69,1 triệu cổ phiếu với giá phát hành 6,15 đô la) do Consensys (công ty của Joe Lubin) và các công ty đầu tư mạo hiểm tiền điện tử lớn như ParaFi Capital, Electric Capital, Pantera Capital, Arrington Capital, GSR và Primitive Ventures dẫn đầu.

Sau giao dịch, Lubin gia nhập hội đồng quản trị của SharpLink với tư cách là chủ tịch, chịu trách nhiệm chỉ đạo định hướng chiến lược của dự án Ethereum Reserve.

▲ Bộ tài liệu dành cho nhà đầu tư SharpLink

Sau khi hoàn tất PIPE, SharpLink đã triển khai cơ chế phát hành cổ phiếu qua ATM để bán cổ phiếu ra thị trường dựa trên nhu cầu. Ví dụ, khoảng 64 triệu đô la đã được huy động thông qua việc bán cổ phiếu qua ATM vào cuối tháng 6 năm 2025, và 24,57 triệu cổ phiếu đã được bán vào đầu tháng 7 năm 2025, huy động khoảng 413 triệu đô la.

Đồng thời, SharpLink đã cam kết đặt cọc gần 100% số ETH nắm giữ để tạo ra lợi nhuận. Tính đến giữa tháng 7 năm 2025, khoảng 99,7% tài sản Ethereum của công ty đã được đặt cọc.

Vào ngày 10 tháng 7 năm 2025, SharpLink đã đạt được thỏa thuận cuối cùng với Ethereum Foundation để mua trực tiếp 10.000 ETH với tổng giá trị là 25.723.680 đô la (tương đương 2.572,37 đô la cho mỗi ETH). Đây là giao dịch OTC đầu tiên giữa Ethereum Foundation và một công ty niêm yết.

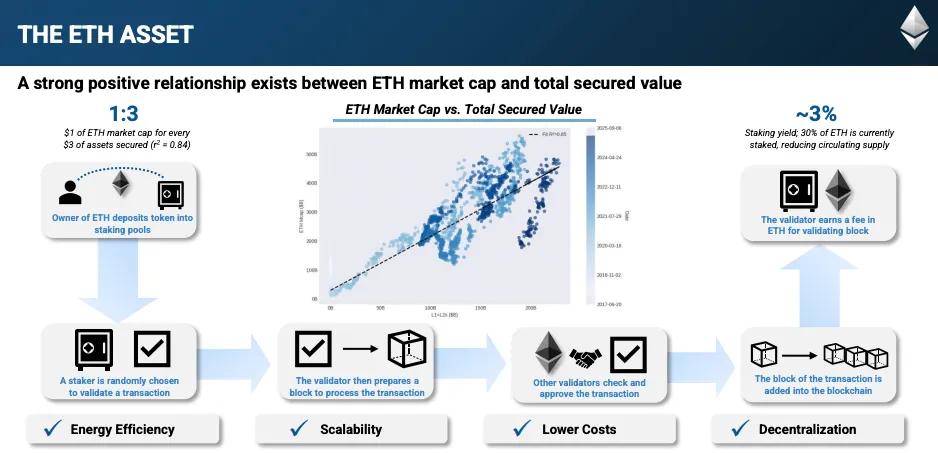

Đề xuất giá trị dự trữ Ethereum của SharpLink dựa trên bốn trụ cột cốt lõi: lợi suất staking hấp dẫn, bảo mật giá trị tổng thể (TVS) cao, hiệu quả hoạt động và lợi ích mạng lưới rộng hơn. Phần thưởng staking không chỉ cung cấp một vùng đệm lợi suất ổn định cho việc phân bổ dự trữ mà còn giúp bù đắp chi phí mua lại. Tính đến thời điểm hiện tại, TVS của Ethereum đã đạt 0,80 nghìn tỷ đô la và tỷ lệ bảo mật của nó là 5,9 lần - tức là tổng giá trị của ETH, token ERC‑20 và NFT được bảo mật trên chuỗi (0,80 nghìn tỷ đô la) chia cho giá trị của ETH được staking (0,14 nghìn tỷ đô la). Ngoài các chỉ số tài chính này, Ethereum có hiệu suất năng lượng tốt hơn so với các mạng lưới bằng chứng công việc, có hàng nghìn trình xác thực độc lập để đạt được sự phi tập trung sâu và có lộ trình mở rộng rõ ràng thông qua các giải pháp phân mảnh và Lớp 2.

Công ty TNHH BTCS (NASDAQ: BTCS)

Vào ngày 8 tháng 7 năm 2025, BTCS (Công nghệ Blockchain & Giải pháp Đồng thuận) đã công bố kế hoạch huy động 100 triệu đô la vào năm 2025 để mua lại dự trữ Ethereum của mình.

BTCS đã phát triển một mô hình tài chính kết hợp giữa tài chính truyền thống với tài chính phi tập trung: việc tích lũy ETH liên tục sẽ được tài trợ thông qua việc bán cổ phiếu ATM, phát hành trái phiếu chuyển đổi và cho vay DeFi trên chuỗi thông qua Aave.

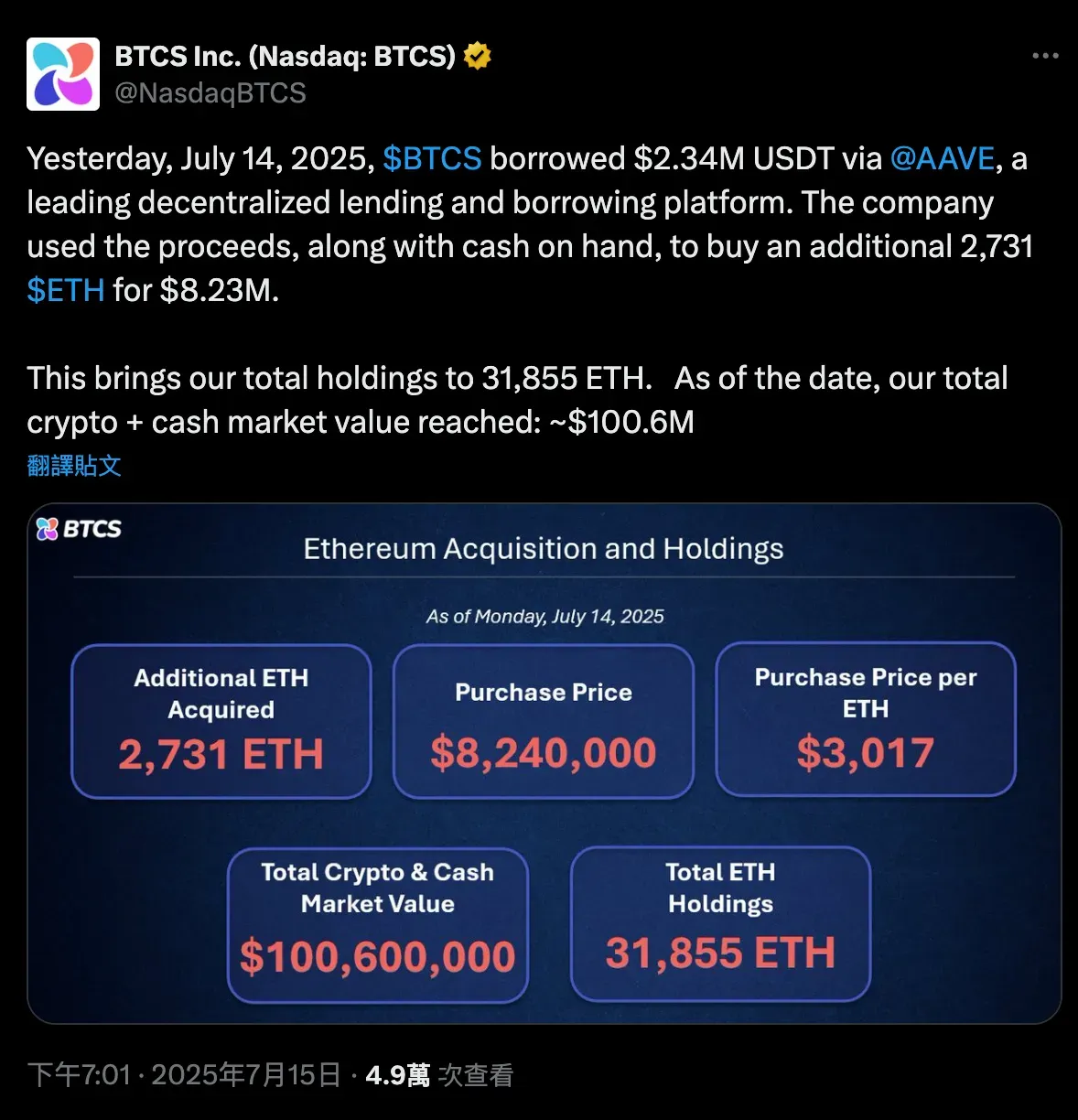

Trên chuỗi, chiến lược của BTCS tập trung vào Aave: công ty vay USDT trên giao thức Aave với ETH làm tài sản thế chấp, sau đó sử dụng số tiền thu được để mua thêm ETH. BTCS sau đó đặt cọc số ETH này thông qua mạng lưới xác thực NodeOps để nhận phần thưởng. CEO Charles Allen nhấn mạnh rằng chiến lược ổn định, pha loãng thấp này - "chậm mà chắc thắng" - nhằm mục đích tăng lượng ETH nắm giữ trên mỗi cổ phiếu với chi phí thấp nhất.

Ví dụ, vào tháng 6 năm 2025, BTCS đã vay thêm 2,5 triệu đô la Mỹ trên Aave (nâng tổng nợ Aave lên 4 triệu đô la Mỹ), được thế chấp bằng khoảng 3.900 ETH. Vào tháng 7 năm 2025, BTCS đã vay thêm 2,34 triệu đô la Mỹ (tổng nợ Aave khoảng 17,8 triệu đô la Mỹ), được thế chấp bằng khoảng 16.232 ETH.

Phần lớn ETH mới mua được dùng để staking. BTCS kết nối số ETH này với mạng lưới xác thực NodeOps, chạy cả các node xác thực độc lập và các node RocketPool.

Chiến lược on-chain của BTCS khá sáng tạo - tích hợp DeFi vào chiến lược dự trữ chiến lược. Tuy nhiên, lợi thế về chi phí của nó phụ thuộc vào môi trường lãi suất của nền tảng Aave, và hoạt động đòn bẩy đi kèm với những rủi ro cố hữu. Đồng thời, nhu cầu ETH tăng vọt từ các công ty khác tập trung vào quản lý dự trữ có thể làm giảm thanh khoản on-chain. Là một bên mua đòn bẩy on-chain, điều này có thể làm trầm trọng thêm tình hình, BTCS có thể hỗ trợ giá trong ngắn hạn, nhưng tác động dài hạn cần được theo dõi chặt chẽ - đặc biệt là khi vị thế của nó đủ lớn để ảnh hưởng đến thị trường Aave.

Các công ty khác

Công nghệ nhúng BitMine (NYSE American: BMNR)

Ngày 8 tháng 7 năm 2025 (vốn ban đầu). Công ty khai thác tiền điện tử BitMine đã triển khai chiến lược dự trữ Ethereum "ít tài sản" vào tháng 7 năm 2025 và hoàn tất đợt chào bán riêng lẻ (PIPE) trị giá 250 triệu đô la để mua ETH ngay trong ngày. Trong vòng một tuần, BitMine đã tích lũy được khoảng 300.657 ETH. Công ty đã công khai tuyên bố mục tiêu dài hạn của mình là "mua lại và nắm giữ 5% tổng số ETH".

Bit Digital (NASDAQ: BTBT)

Ngày 7 tháng 7 năm 2025. Bit Digital, công ty ban đầu tập trung vào khai thác Bitcoin, đã thông báo rằng họ đã hoàn tất quá trình chuyển đổi sang chiến lược dự trữ Ethereum. Theo thông cáo báo chí cùng ngày, Bit Digital đã huy động được khoảng 172 triệu đô la thông qua đợt chào bán công khai và thanh lý 280 BTC trong sổ sách, tái đầu tư số tiền thu được vào Ethereum. Kết quả là, tổng số ETH mà công ty nắm giữ đạt khoảng 100.603 (được tích lũy thông qua hoạt động staking kể từ năm 2022).

GameSquare Holdings (NASDAQ: GAME)

Ngày 10 tháng 7 năm 2025. Công ty truyền thông kỹ thuật số/trò chơi GameSquare khởi động kế hoạch dự trữ lên đến 100 triệu đô la Ethereum. Trong thông báo cùng ngày, GameSquare xác nhận đã đầu tư 5 triệu đô la lần đầu tiên và mua khoảng 1.818 ETH với giá khoảng 2.749 đô la/ETH. Công ty ban đầu đã huy động được 9,2 triệu đô la (số tiền phát hành) trong đợt chào bán công khai vào tháng 7, và sau đó công bố thêm 70 triệu đô la trong các đợt phát hành tiếp theo (với mức phân bổ vượt mức lên tới 80,5 triệu đô la) để tiếp tục mở rộng dự trữ ETH của mình.

IV. Kết luận

Cơn sốt dự trữ tài sản tiền điện tử của doanh nghiệp đã vượt xa Bitcoin và Ethereum - nhiều công ty đang mở rộng cơ cấu dự trữ của mình sang SOL, BNB, XRP, HYPE, v.v. để nắm bắt cơ hội.

Tuy nhiên, hầu hết các dự án đều có tính đồng nhất cao và thiếu lợi thế cạnh tranh bền vững. Giá trị tài sản ròng (NAV) của chúng rất có thể sẽ bị xói mòn bởi các đối thủ cạnh tranh có lợi thế chiến lược lớn hơn theo thời gian.

Các công ty thực sự có lợi thế thường có cấu trúc tài chính và quan hệ đối tác chiến lược mạnh mẽ hơn. Ví dụ, Metaplanet được hưởng lợi từ chính sách thuế ưu đãi của Nhật Bản đối với cổ phiếu và môi trường thị trường ETF giao ngay BTC không có; Twenty One sử dụng cấu trúc tài chính phức tạp để tận dụng mọi kênh có sẵn để sở hữu Bitcoin - và đã thiết lập quan hệ đối tác chiến lược với Tether, Bitfinex và SoftBank, trở thành đơn vị nắm giữ lớn thứ ba chỉ trong một nốt nhạc, tối đa hóa lợi thế quy mô. Trong khi đó, SharpLink được điều hành bởi Consensys và một quỹ đầu tư mạo hiểm tiền điện tử hàng đầu, với Joseph Lubin tham gia hội đồng quản trị, trong khi BTCS tham gia vào hệ sinh thái Ethereum DeFi.

Đối với các nhà đầu tư đại chúng, điều quan trọng là phải luôn thận trọng: Giữa cơn sốt, nhiều công ty vẫn giao dịch ở mức giá NAV cao, giá cổ phiếu của họ có xu hướng biến động theo thông báo — và các nhà đầu tư thường thiếu thông tin minh bạch, theo thời gian thực cần thiết để đánh giá những thay đổi của công ty. Ngoài ra, rủi ro thị trường rộng hơn, đặc biệt là trong thị trường giá xuống, có thể nhanh chóng làm xói mòn bất kỳ khoản phí bảo hiểm nào mà các chiến lược này mang lại.

Trong lĩnh vực tổ chức, ngày càng nhiều quỹ tiền điện tử phân bổ cổ phiếu dự trữ tiền điện tử và thậm chí ra mắt các quỹ chuyên dụng. Đồng thời, các chuyên gia kỳ cựu trong ngành cũng tham gia với tư cách là cố vấn chiến lược.

V. Nguồn dữ liệu

MSTR

https://assets.contentstack.io/v3/assets/bltf8d808d9b8cebd37/blt76ac4b2d94d99cde/6762ebc6db373a6a8250c416/form-10-k_ 02-15-2024.pdf

https://assets.contentstack.io/v3/assets/bltf8d808d9b8cebd37/blt4d4d5c4434567d5b/67b48657d23509f075a2876f/form-10-k_ 02-18-2025.pdf

https://assets.contentstack.io/v3/assets/bltf8d808d9b8cebd37/blt141ce95c56a3d12a/681924eeb7c4fc93ef6998c7/form-10-q_ 05-05-2025.pdf

https://assets.contentstack.io/v3/assets/bltf8d808d9b8cebd37/bltf134a12423806bf1/681427785f6726700cbfa9a4/q1-2025-strategy-earnings-presentation.pdf

Siêu hành tinh

https://aqsmixvnbavrufgttwsn.supabase.co/storage/v1/object/public/media-resources/en/34 f1 c 60 d-801 a-4005-8 ef 9-6 bc 20955 f 295/2025-2027-bitcoin-plan-20250610 T 144043295Z.pdf

https://aqsmixvnbavrufgttwsn.supabase.co/storage/v1/object/public/media-resources/en/0 d 88 d 8 bd-6982-48 fe-a 25 d-67 dd 802 2b 7 d 6/bitcoin-vegas-2025-keynote-20250602 T 001139138 Z.pdf

https://metaplanet.jp/en/analytics

Những người khác BTC

https://bitcointreasuries.net/

https://www.sec.gov/Archives/edgar/data/1865602/000121390025034374/ea023922201ex99-3_cantor.htm

https://app.boardroomalpha.com/sec_feed/2025/QTR2/0001213900-25-057290/ea024650601ex99-2_columbus1.htm

https://www.sec.gov/Archives/edgar/data/1889123/000121390024063750/ea020989901ex99-1_ftac.htm

Ethereum

https://www.strategicethreserve.xyz/

https://investors.sharplink.com/

https://d2 ghdaxqb 194 v2.cloudfront.net/2597/197831.pdf

https://bitminetech.io/investor-relations/

https://bitminetech.io/wp-content/uploads/2025/06/BitMine-Corporate-Presentation-6-10-25.pdf

https://bit-digital.com/wp-content/uploads/2025/06/BTBT-IR-Deck-Mar-2025.pdf

https://x.com/aya_kantor/status/1946303119077286105

https://www.galaxy.com/insights/research/beyond-btc-ethereum-as-a-corporate-treasury-asset

Người khác

https://www.globenewswire.com/news-release/2025/07/14/3114584/0/en/Sonnet-BioTherapeutics-Inc-Announces-888-Million-Business-Combination-to-Launch-a-HYPE-Cryptocurrency-Treasury-Reserve-Strategy.html

https://solstrategies.io/wp-content/uploads/2025/01/2025-01-28-presentation.pdf

https://d1io3yog0oux5.cloudfront.net/_6c26765e47988c4e75419b8ccf92a51a/upexi/db/2265/21449/pdf/2025.06.19_Upexi+Investor+Deck.pdf

https://ddc.e73be3264a6e4bde40ba5c7384166c5c.r2.cloudflarestorage.com/DeFi_Development_Corp_Deck.pdf? Thuật toán X-Amz=AWS4-HMAC-SHA256&X-Amz-Content-Sha256=UNSIGNED-PAYLOAD&X-Amz-Credential=e638c66fd7191461b1082943d a 0 f 6320% 2 F 20250719% 2Fa uto% 2 Fs 3% 2Fa ws 4 _request&X-Amz-Date= 20250719 T 034522 Z&X-Amz-Expires= 3600&X-Amz-Signature= a 807 bdc 1958 e 93 ce 69 b 0 db 1 fe 1 d3 2 f 0649 dec 56 bbc 006 c 50 b a9 9783384 e 0 bedf &X-Amz-SignedHeaders=host&x-amz-checksum-mode=ENABLED&x-id=GetObject