Tác giả gốc: Pine Analytics

Bản dịch gốc: TechFlow

bản tóm tắt

Eclipse Labs đã huy động được 65 triệu đô la từ các nhà đầu tư hàng đầu để xây dựng lớp thứ hai (Layer-2) dựa trên Solana Virtual Machine (SVM) trên Ethereum. Eclipse đã nhận được sự hỗ trợ từ các công ty như Polychain, Placeholder và Hack VC, định vị mình là nền tảng Rollup chuỗi chéo hiệu suất cao với các kế hoạch kiến trúc đầy tham vọng.

Tuy nhiên, bất chấp nguồn tài trợ mạnh mẽ và danh tiếng tốt, thực tế trên chuỗi lại khá khác biệt. Hoạt động nông cạn và ngắn hạn, chủ yếu được thúc đẩy bởi khai thác airdrop thay vì nhu cầu hữu cơ. Phí gas, số tiền ký quỹ và tổng giá trị bị khóa (TVL) đã giảm. Hệ sinh thái ứng dụng hiện tại thiếu một sản phẩm độc đáo và có giá trị - hầu hết các sản phẩm chỉ là bản sao yếu của các sản phẩm khác.

Eclipse bước vào chu kỳ ra mắt token với mức định giá quá cao do thiếu các ứng dụng hấp dẫn và lượng sử dụng ngày càng giảm, và mức định giá pha loãng hoàn toàn của nó dự kiến sẽ là hơn 300 triệu đô la, mặc dù các yếu tố cơ bản của mạng lưới không hỗ trợ mức định giá này.

Kết quả có thể xảy ra: Một đợt ép giá ngắn hạn sẽ được theo sau bởi áp lực bán liên tục khi những người trong cuộc và nhà tạo lập thị trường tận dụng sự quan tâm của nhà đầu tư bán lẻ rồi thoát ra.

Trừ khi Eclipse cung cấp một sản phẩm chỉ có thể tồn tại trong ngăn xếp của nó, thì mã thông báo sẽ tạm thời thổi phồng hệ sinh thái — và sau đó lực hấp dẫn sẽ kéo nó trở lại mặt đất.

Đang gây quỹ

Kể từ khi thành lập, Eclipse Labs đã huy động được 65 triệu đô la thông qua nhiều vòng gọi vốn, trở thành một trong những dự án Ethereum Layer-2 được tài trợ tốt nhất.

Phân tích vòng tài trợ

Pre-Seed (6 triệu đô la) – Tháng 8 năm 2022

Vòng tài trợ này do Polychain Capital dẫn đầu, với sự tham gia của Tribe Capital, Tabiya, Accel, Polygon Ventures, v.v. Vòng tài trợ ban đầu này định vị Eclipse như một nỗ lực đầy tham vọng nhằm đưa máy ảo hiệu suất cao (SVM) của Solana lên Ethereum. Người ta ước tính rằng định giá của khoản tài trợ này là 30 đến 40 triệu đô la, mức định giá phổ biến hơn trong các dự án phát triển cơ sở hạ tầng mạnh mẽ tại thời điểm đó (chẳng hạn như tiền sản phẩm).

Vòng hạt giống (9 triệu đô la) — Tháng 9 năm 2022

Vòng gọi vốn này do Tribe Capital và Tabiya dẫn đầu, với sự tham gia của CoinList, Infinity Ventures Crypto, Soma Capital và Struck Crypto. Mặc dù Eclipse vẫn chưa đạt được mạng lưới hoặc giao thức chính thức, nhưng vòng gọi vốn này đã đẩy định giá của Eclipse lên chín con số (định giá sau khi gọi vốn là 100 triệu đô la đến 120 triệu đô la). Các khoản tiền sẽ được sử dụng để mở rộng nhóm kỹ sư và đẩy nhanh quá trình xây dựng cơ sở hạ tầng.

Vòng A (50 triệu đô la) — Tháng 3 năm 2024

Dẫn đầu bởi Hack VC và Placeholder, Delphi Digital, Polychain (nhà đầu tư quay trở lại), OKX Ventures, GSR, Flow Traders, Distributed Capital, Maven 11 và DBA đã tham gia vào vòng gọi vốn này. Vòng gọi vốn này nhằm mục đích ra mắt mạng chính Eclipse và xây dựng hệ sinh thái Eclipse. Mặc dù định giá của Eclipse chưa được tiết lộ chính thức, nhưng những người trong ngành ước tính rằng định giá của công ty này nằm trong khoảng từ 300 triệu đến 500 triệu đô la, điều này có nghĩa là Eclipse sẽ trở thành đối thủ cạnh tranh hàng đầu của Ethereum Layer-2.

Vị trí chiến lược

Hoạt động tài trợ của Eclipse không chỉ độc đáo về quy mô mà còn về sức hấp dẫn chiến lược trong lời hứa của nó:

Nhận được sự hỗ trợ từ các nhà đầu tư Ethereum và Solana (ví dụ: Anatoly Yakovenko, Solana Foundation, các nhà nghiên cứu của Ethereum Foundation).

Một kiến trúc kết hợp tính bảo mật của Ethereum với lớp thực thi của Solana và tính khả dụng của dữ liệu mô-đun của Celestia.

Điều này cho phép Eclipse tự khẳng định mình là tương lai của hiệu suất chuỗi chéo — một ngăn xếp tổng hợp “tốt nhất thế giới”.

Uy tín của Polychain

Polychain Capital dẫn đầu vòng tiền hạt giống của Eclipse và tham gia vào các vòng tiếp theo — nhưng hành vi gần đây của họ trong các khoản đầu tư khác đã dấy lên những dấu hiệu cảnh báo nghiêm trọng. Trong các dự án như Celestia, họ đã bán tháo mạnh sau khi ra mắt token, được cho là đã bán hơn 240 triệu đô la $TIA, khiến giá của nó giảm mạnh 90%. Mẫu hình tương tự cũng được thấy ở các token khác được Polychain hỗ trợ, chẳng hạn như Manta, Scroll và Solayer, tất cả đều giảm 80% đến 95% so với giá đỉnh điểm của chúng.

Không có lý do gì để mong đợi Eclipse sẽ khác biệt. Polychain đã liên tục chứng minh mong muốn tối đa hóa lợi nhuận, bất kể tác động đến hệ sinh thái. Vị thế ban đầu của họ tại Eclipse cho thấy họ đã chuẩn bị để luân chuyển khi thanh khoản xuất hiện — thay vì tham gia vào một quan hệ đối tác dài hạn.

Hoạt động và sử dụng trên chuỗi

Mặc dù Eclipse đã huy động được 65 triệu đô la và định vị mình là nền tảng L2 nhanh nhất của Ethereum bằng cách sử dụng máy ảo của Solana, hoạt động trên chuỗi của nó vẫn cho thấy một mô hình sử dụng ngắn hạn, do airdrop thúc đẩy với ít nhu cầu bền vững. Hình ảnh dữ liệu sau đây cho thấy sự gia tăng và suy giảm nhanh chóng của hoạt động trong các chỉ số chính như thanh toán Gas, tiền gửi của người dùng, TVL (Deep Tide Lưu ý: Tên đầy đủ Tổng giá trị bị khóa, tổng giá trị bị khóa. Được sử dụng để đo tổng giá trị của tài sản bị khóa trong giao thức DeFi hoặc hệ sinh thái blockchain.) và sức hấp dẫn của ứng dụng.

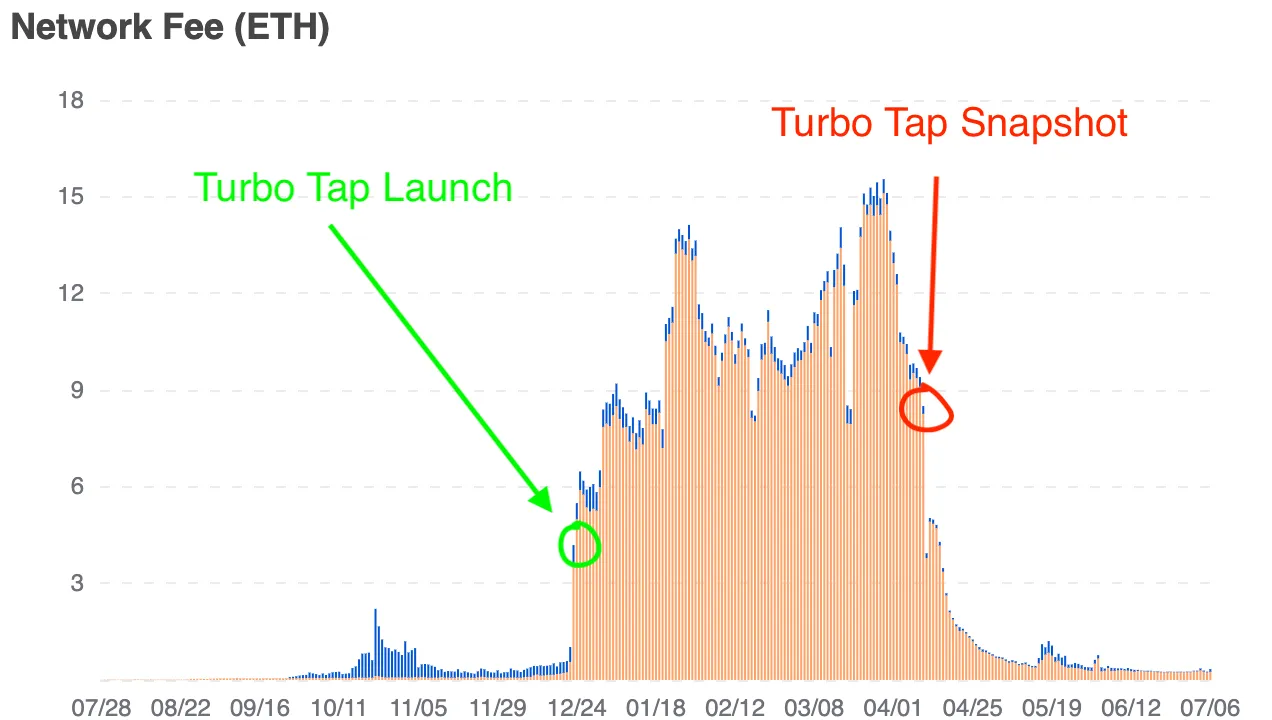

Phí mạng tiết lộ sự đầu cơ do airdrop

Biểu đồ này hiển thị tổng phí mạng hàng ngày được thanh toán trên Nền tảng Eclipse bằng ETH. Turbo Tap (một ứng dụng dành riêng cho khai thác airdrop) đã chứng kiến sự gia tăng đột biến ngay lập tức về hoạt động sau khi ra mắt. Sự sụt giảm mạnh sau khi bản chụp nhanh Turbo Tap được phát hành càng khẳng định thêm mối tương quan giữa mức sử dụng và kỳ vọng về phần thưởng.

Đến tháng 6 năm 2025, phí mạng đã giảm xuống dưới 1 ETH mỗi ngày (~$750), phản ánh cả sự suy giảm trong giao dịch của người dùng và sự biến mất của hành vi thúc đẩy bởi động cơ. Xu hướng này hỗ trợ quan điểm rằng không có nhu cầu tự nhiên nào đối với các giao dịch trên mạng ngoài khai thác airdrop.

Tiền gửi theo chuỗi giảm dần

Đường cong cho các khoản tiền gửi ETH và Hyperlane vào Eclipse theo dõi chặt chẽ với sự gia tăng trong việc sử dụng Gas — cả hai đều chứng kiến sự tăng trưởng nhanh chóng trong khoảng thời gian từ tháng 12 năm 2024 đến tháng 3 năm 2025, được thúc đẩy bởi hoạt động thúc đẩy bởi động cơ. Bắt đầu từ quý 2 năm 2025, tiền gửi bắt đầu giảm dần khi người dùng rút tiền và có khả năng phân bổ lại chúng vào các hệ sinh thái thanh khoản hoặc hoạt động tích cực hơn.

Tiền gửi dựa trên Hyperlane đạt đỉnh ở mức 25 triệu đô la đến 27 triệu đô la trong quý đầu tiên của năm 2025, nhưng kể từ đó đã giảm xuống dưới 17 triệu đô la. Xu hướng giảm này cũng tương đối nhất quán trong các tài sản cầu nối như USDC, SOL và WIF. Điều quan trọng là đây không phải là sự sắp xếp lại thành phần tài sản, mà là dòng tiền chảy ra khỏi toàn bộ hệ sinh thái. Khi cơ chế khuyến khích phần thưởng dần suy yếu, sự tham gia của người dùng cũng giảm, cho thấy sự mong manh và bản chất tạm thời của nền tảng thanh khoản của Eclipse.

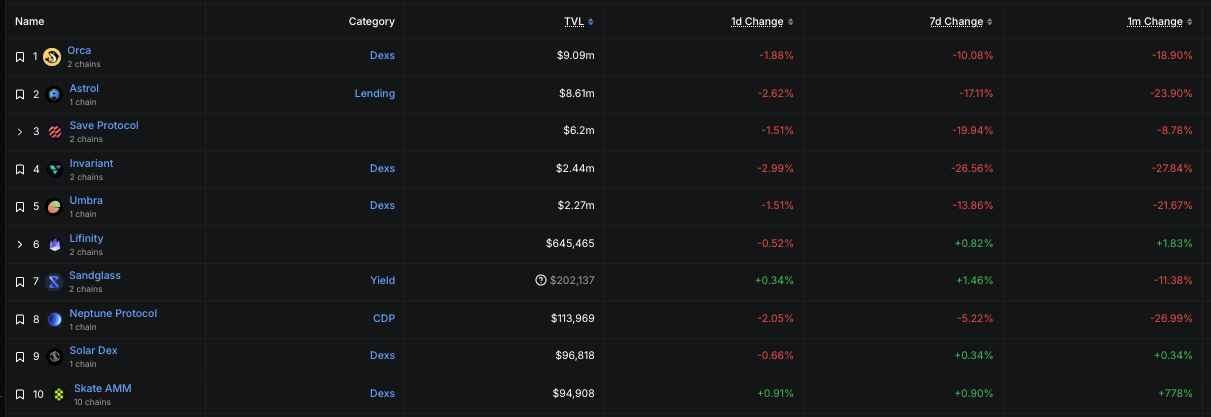

Hệ sinh thái ứng dụng DeFi nhỏ, không thanh khoản và thua lỗ cao

Trong số 10 ứng dụng Eclipse hàng đầu, TVL vẫn còn thấp:

Chỉ có 3 ứng dụng có TVL trên 2 triệu đô la (Orca, Astrol, Save).

Hầu hết những người khác kiếm được ít hơn 500.000 đô la, và một số kiếm được ít hơn 100.000 đô la.

Cột thay đổi trong 1 tháng cho thấy mức giảm hai chữ số lớn ở hầu hết các giao thức chính (Astrol -24%, Invariant -28%, Neptune -27%).

Tình huống này cho thấy các nhà phát triển chưa tìm được sức hút và người dùng chưa tìm thấy lý do hữu ích hoặc có lợi để tiếp tục sử dụng.

Mất tập trung

Hiện tại, hệ sinh thái ứng dụng Eclipse thiếu bất kỳ sản phẩm độc đáo và có giá trị nào. Danh mục ứng dụng hiện có - DEX, thị trường cho vay, stablecoin, thị trường NFT - về mặt cấu trúc không khác gì các ứng dụng hiện có trên Solana, Ethereum hoặc Layer-2 khác. Trong hầu hết các trường hợp, chúng cung cấp ít tính năng hơn, thanh khoản kém hơn và thiếu lợi thế cạnh tranh.

Để một blockchain duy trì việc sử dụng lâu dài và biện minh cho không gian khối của nó, nó cần một điểm xuất phát rõ ràng — một ứng dụng hoặc trải nghiệm mà người dùng không thể có được ở nơi khác. Cho đến nay, Eclipse vẫn chưa đạt được điều này.

Thay vào đó, hoạt động ngắn hạn của mạng lưới được thúc đẩy gần như hoàn toàn bởi khai thác airdrop. Mặc dù đợt ra mắt token sắp tới có thể khơi dậy sự quan tâm của người dùng tạm thời, nhưng không có khả năng duy trì sự chú ý của người dùng nếu không có lý do cốt lõi để ở lại. Các ưu đãi token có thể khơi dậy động lực của người dùng, nhưng chúng không thể thay thế sự phù hợp thực sự giữa sản phẩm và thị trường.

Nếu không có các ứng dụng gốc Eclipse tuyệt vời, hệ sinh thái có thể nhanh chóng tan rã sau TGE. Các nhà xây dựng sẽ chuyển sang các nền tảng có tính thanh khoản cao hơn. Người dùng sẽ chuyển sang các chuỗi nơi mã thông báo của họ có cơ hội thoát. Và mạng lưới — mặc dù có nhiều tiền và năng lực kỹ thuật — có thể trở nên không liên quan, không phải vì công nghệ đã thất bại, mà vì không có gì thực sự quan trọng trong đó.

Nếu Eclipse muốn có tương lai, nó cần phải ấp ủ hoặc thu hút một ứng dụng chỉ có thể được triển khai trên kiến trúc của nó - một ứng dụng có thể tận dụng SVM theo cách mà không có chuỗi EVM nào có thể sao chép được. Nếu không, token sẽ chỉ làm hệ sinh thái phồng lên trong thời gian ngắn trước khi lực hấp dẫn kéo nó trở lại mặt đất.

Cập nhật dự kiến phát hành mã thông báo

Dựa trên các dự án tương tự và tình trạng hiện tại của hệ sinh thái Eclipse, kết quả có khả năng xảy ra nhất là sự không khớp định giá đối với TGE. Mặc dù chuỗi này đang giảm mức sử dụng và thiếu các ứng dụng cố định, Eclipse dự kiến sẽ có mức định giá cao hơn tại đợt chào bán công khai ban đầu (FDV) so với vòng gọi vốn tư nhân gần đây nhất của mình — có thể là hơn 300 triệu đô la. Điều này sẽ ngay lập tức xếp hạng nó vào danh sách các nền tảng L2 có giá trị cao nhất, mặc dù nó thiếu các yếu tố cơ bản tương ứng.

Thị trường hợp đồng vĩnh viễn có khả năng sẽ sớm đi vào hoạt động sau khi ra mắt và các nhà giao dịch sẽ bắt đầu bán khống token để cố gắng đẩy giá xuống mức giá mong muốn. Để ứng phó, các nhà tạo lập thị trường và những người ủng hộ ban đầu sẽ bán khống các lệnh bán khống này, tạm thời đẩy giá lên cho đến khi các vị thế bán khống giảm xuống mức có thể quản lý được. Khi thanh khoản cạn kiệt, các bên liên quan nắm giữ token chưa được mở khóa hoặc thanh khoản sẽ bắt đầu bán dần, tạo ra áp lực bán liên tục và kích hoạt xu hướng giảm dữ dội, dai dẳng.

Mẫu hình này — một đợt ra mắt có giá quá cao, một đợt siết chặt thị trường ban đầu, tiếp theo là một đợt ra mắt dài — thường thấy trong các hệ sinh thái được thổi phồng quá mức, chưa được sử dụng hết. Nếu không có chất xúc tác nhu cầu tự nhiên hoặc ứng dụng độc đáo để thu hút sự chú ý, token của Eclipse có khả năng sẽ đi theo cùng một quỹ đạo.

Suy nghĩ cuối cùng

Eclipse đã huy động được nguồn tài trợ đáng kể, xây dựng một nền tảng công nghệ ấn tượng và thu hút sự chú ý của các nhà đầu tư hàng đầu. Nhưng không có điều nào trong số này chuyển thành nhu cầu người dùng bền vững, sự phù hợp giữa sản phẩm và thị trường hoặc lý do tồn tại của blockchain ngoài suy đoán ngắn hạn.

Thực tế rất rõ ràng: Eclipse không có ứng dụng sát thủ, không có cơ sở người dùng cố định và không có lý do duy nhất nào để các nhà phát triển hoặc vốn ở lại sau khi ra mắt token. Việc ra mắt token có thể sẽ giống như nhiều lần ra mắt token trong quá khứ - một làn sóng cường điệu ngắn ngủi tiếp theo là áp lực bán liên tục do sự luân chuyển nội bộ và thiếu nhu cầu hữu cơ.

Eclipse có thể vẫn tìm được chỗ đứng của mình, nhưng con đường đó sẽ đòi hỏi nhiều hơn là chỉ tài trợ và kiến trúc thông minh. Nó sẽ cần phải cung cấp những gì mà chỉ Eclipse mới có thể cung cấp — không chỉ về mặt kỹ thuật, mà còn về mặt kinh tế và trải nghiệm. Cho đến lúc đó, định giá của dự án sẽ không đồng bộ với tiện ích của nó và các mã thông báo của nó sẽ được định giá dựa trên tường thuật nhiều hơn là mức sử dụng thực tế.

Trong một thị trường như thế này, lực kéo đi xuống cuối cùng sẽ thắng thế.