Việc mã hóa cổ phiếu Hoa Kỳ theo góc nhìn của "thuyết âm mưu", một "vụ thu hoạch đô la" toàn cầu nhẹ nhàng?

Tác giả gốc: Tyler

Bạn đã bao giờ giao dịch cổ phiếu Hoa Kỳ trên chuỗi này chưa?

Khi tôi thức dậy, Kraken đã ra mắt xStocks, hỗ trợ giao dịch 60 token cổ phiếu Hoa Kỳ trong đợt đầu tiên; Bybit theo sát và ra mắt các cặp token cổ phiếu phổ biến như AAPL, TSLA và NVDA; Robinhood cũng thông báo rằng họ sẽ hỗ trợ giao dịch cổ phiếu Hoa Kỳ trên blockchain và có kế hoạch ra mắt chuỗi công khai của riêng mình.

Bất kể làn sóng mã hóa có phải là rượu cũ bình mới hay không thì chứng khoán Hoa Kỳ thực sự đã trở thành "con cưng mới" của công nghệ blockchain chỉ sau một đêm.

Nhưng nếu bạn suy nghĩ kỹ thì câu chuyện mới này được tạo nên bởi các đồng tiền ổn định bằng đô la Mỹ, mã hóa cổ phiếu Hoa Kỳ và cơ sở hạ tầng trên chuỗi dường như đang khiến tiền mã hóa tham gia sâu vào các câu chuyện tài chính và trò chơi địa chính trị, và chắc chắn sẽ trượt về một vị thế vai trò mới.

Việc mã hóa cổ phiếu Hoa Kỳ không phải là điều gì mới mẻ

Việc mã hóa cổ phiếu Hoa Kỳ thực ra không phải là một khái niệm mới.

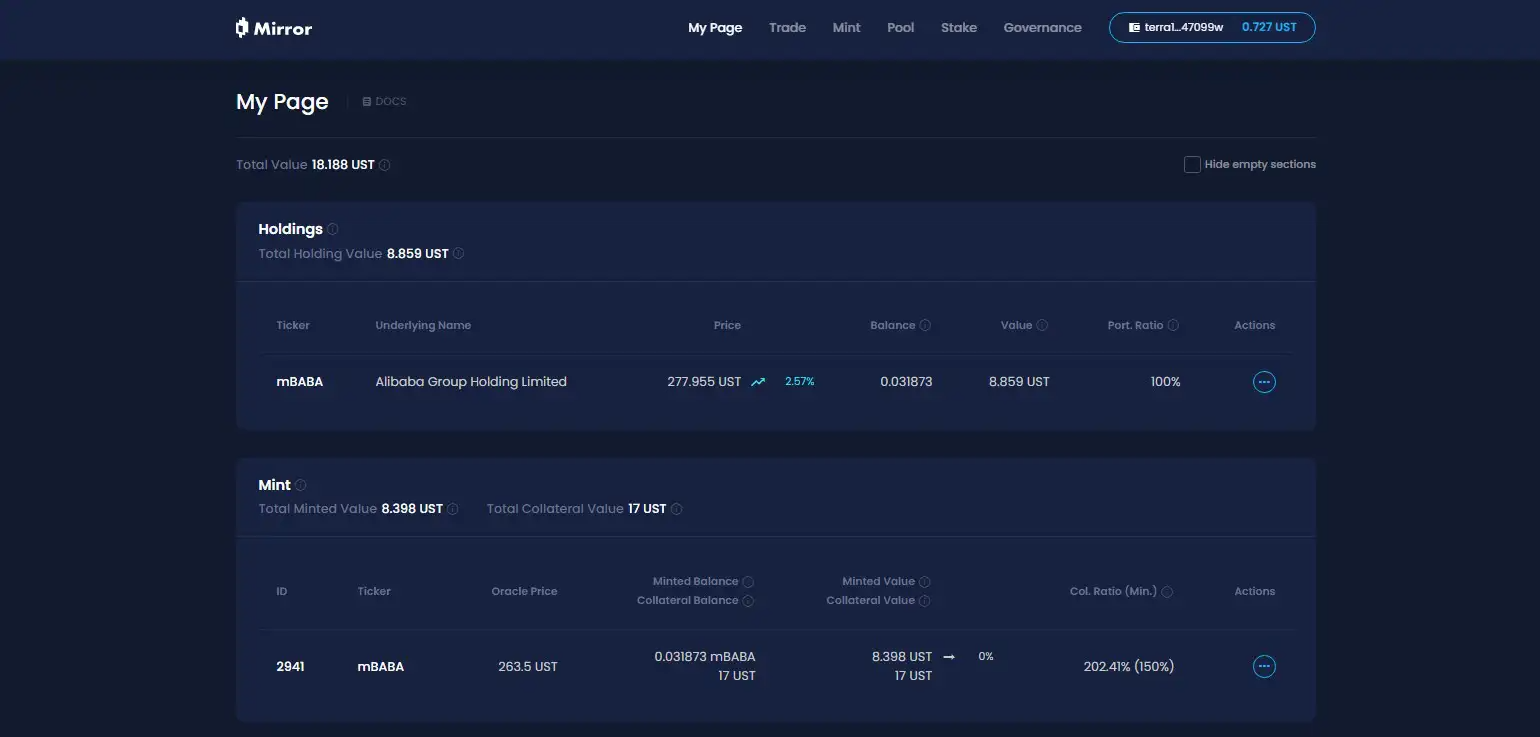

Trong chu kỳ trước, các dự án tiêu biểu như Synthetix và Mirror đã khám phá một bộ hoàn chỉnh các cơ chế tài sản tổng hợp trên chuỗi. Mô hình này không chỉ cho phép người dùng đúc và giao dịch "mã thông báo cổ phiếu Hoa Kỳ" như TSLA và AAPL thông qua thế chấp quá mức (như SNX và UST), mà thậm chí có thể bao gồm tiền tệ fiat, chỉ số, vàng và dầu thô, bao gồm hầu hết mọi tài sản có thể giao dịch.

Lý do là mô hình tài sản tổng hợp là theo dõi các tài sản cơ bản và thế chấp quá mức để đúc mã thông báo tài sản tổng hợp: ví dụ, nếu tỷ lệ thế chấp là 500%, điều đó có nghĩa là người dùng có thể thế chấp 500 đô la tài sản tiền điện tử (như SNX, UST) vào hệ thống, sau đó đúc tài sản tổng hợp (như mTSLA, sAAPL) được neo vào giá tài sản và giao dịch chúng.

Vì toàn bộ cơ chế hoạt động sử dụng báo giá oracle + khớp hợp đồng trên chuỗi, tất cả các giao dịch đều được hoàn thành theo logic nội bộ của giao thức và không có đối tác thực sự. Điều này cũng mang lại cho nó một lợi thế cốt lõi về mặt lý thuyết, đó là nó có thể đạt được độ sâu không giới hạn và trải nghiệm thanh khoản không bị trượt giá.

Vậy tại sao mô hình tài sản tổng hợp này lại được áp dụng rộng rãi?

Trong phân tích cuối cùng, neo giá ≠ quyền sở hữu tài sản. Cổ phiếu Hoa Kỳ được đúc và giao dịch theo mô hình tài sản tổng hợp không đại diện cho quyền sở hữu thực tế của cổ phiếu. Nó chỉ là một "cược" vào giá. Một khi oracle thất bại hoặc tài sản thế chấp sụp đổ (Mirror sụp đổ do sự sụp đổ của UST), toàn bộ hệ thống sẽ phải đối mặt với rủi ro mất cân bằng thanh lý, giá mất neo và sự sụp đổ của lòng tin của người dùng.

Đồng thời, một yếu tố dài hạn dễ bị bỏ qua là các token chứng khoán Hoa Kỳ theo mô hình tài sản tổng hợp được định sẵn là một thị trường ngách trong Crypto - tiền chỉ lưu thông trong vòng khép kín trên chuỗi, không có sự tham gia của các tổ chức hoặc công ty chứng khoán, điều đó có nghĩa là nó sẽ luôn ở mức "tài sản ngầm". Nó không thể được tích hợp vào hệ thống tài chính truyền thống và thiết lập các kênh tiếp cận tài sản thực và tài trợ, cũng như không ai muốn tung ra các sản phẩm phái sinh dựa trên điều này, khiến việc tận dụng dòng tiền gia tăng có cấu trúc trở nên khó khăn.

Vì vậy, mặc dù chúng từng rất được ưa chuộng, nhưng cuối cùng lại không còn được ưa chuộng nữa.

Cơ cấu chuyển hướng vốn từ cổ phiếu Hoa Kỳ theo khuôn khổ mới

Lần này, việc mã hóa cổ phiếu Hoa Kỳ đã thay đổi cách thức hoạt động.

Lấy các sản phẩm giao dịch mã thông báo chứng khoán Hoa Kỳ do Kraken, Bybit và Robinhood ra mắt làm ví dụ, từ thông tin được tiết lộ, đó không phải là neo giá hay mô phỏng trên chuỗi, mà là lưu ký cổ phiếu thực sự và tiền chảy vào cổ phiếu Hoa Kỳ thông qua các công ty chứng khoán.

Nói một cách khách quan, theo mô hình này, cổ phiếu Hoa Kỳ được mã hóa. Bất kỳ người dùng nào chỉ cần tải xuống ví tiền điện tử và giữ stablecoin, và họ có thể bỏ qua ngưỡng mở tài khoản và kiểm tra danh tính trên DEX mọi lúc, mọi nơi và dễ dàng mua tài sản cổ phiếu Hoa Kỳ. Không có tài khoản cổ phiếu Hoa Kỳ, không có chênh lệch múi giờ và không có hạn chế về danh tính trong toàn bộ quá trình và tiền có thể được chuyển trực tiếp vào cổ phiếu Hoa Kỳ trên chuỗi.

Theo góc nhìn vi mô, điều này có nghĩa là người dùng toàn cầu có thể mua và bán cổ phiếu Hoa Kỳ tự do hơn, nhưng theo góc nhìn vĩ mô, đây thực chất là đồng đô la Mỹ và thị trường vốn Hoa Kỳ sử dụng đường ống 7 × 24 chi phí thấp, cực kỳ linh hoạt của Crypto để thu hút thêm vốn toàn cầu - xét cho cùng, theo cấu trúc này, người dùng chỉ có thể mua vào chứ không thể bán ra và không có đòn bẩy và cấu trúc lợi nhuận phi tuyến tính (ít nhất là cho đến nay).

Hãy tưởng tượng một kịch bản như thế này: một người dùng không phải Crypto ở Brazil hoặc Argentina đột nhiên phát hiện ra rằng anh ta có thể mua token cổ phiếu Hoa Kỳ trên chuỗi hoặc CEX. Anh ta chỉ cần tải xuống ví/sàn giao dịch, chuyển đổi tài sản địa phương thành USDC, sau đó nhấp để mua AAPL hoặc NVDA.

Nghe có vẻ hay khi nói rằng nó đơn giản hóa trải nghiệm của người dùng, nhưng thực tế thì nó là một cấu trúc chuyển hướng vốn cổ phiếu Hoa Kỳ "rủi ro thấp, độ chắc chắn cao" được tạo ra cho các quỹ toàn cầu. Tiền nóng của người dùng Crypto trên toàn thế giới có thể chảy vào nhóm tài sản của Hoa Kỳ qua biên giới với ma sát thấp chưa từng có thông qua Crypto, cho phép mọi người trên toàn thế giới mua cổ phiếu Hoa Kỳ mọi lúc mọi nơi.

Đặc biệt là khi ngày càng nhiều L2, sàn giao dịch, ví và các cơ sở hạ tầng gốc khác được kết nối với các "mô-đun giao dịch chứng khoán Hoa Kỳ" này, mối quan hệ giữa tiền điện tử với đồng đô la Mỹ và Nasdaq sẽ trở nên bí mật hơn và ổn định hơn.

Theo góc nhìn này, một loạt các câu chuyện “mới/cũ” xung quanh Crypto đang được thiết kế như một tập hợp cơ sở hạ tầng tài chính phân tán dành riêng cho các dịch vụ tài chính của Hoa Kỳ:

US Treasury Stablecoin → World Currency Liquidity Pool

Token hóa cổ phiếu Hoa Kỳ → Lượng giao dịch vào Nasdaq

Cơ sở hạ tầng giao dịch trên chuỗi → Trạm trung chuyển toàn cầu cho các công ty môi giới Hoa Kỳ

Đây có thể là một cách linh hoạt để rút tiền toàn cầu. Bất kể nó có hương vị thuyết âm mưu mạnh mẽ hay không, ít nhất Trump hoặc người phát ngôn mới của Mỹ sau ông có thể sẽ yêu thích câu chuyện mới này về "token hóa cổ phiếu Hoa Kỳ".

Chúng ta nên xem xét ưu và nhược điểm của việc “mã hóa cổ phiếu Hoa Kỳ” như thế nào?

Nếu chúng ta nhìn nhận vấn đề này hoàn toàn từ góc nhìn của cộng đồng Crypto, thì việc token hóa cổ phiếu Hoa Kỳ có hấp dẫn không? Hay nó có thể tác động như thế nào đến chu kỳ chuỗi?

Tôi nghĩ chúng ta cần phải xem xét vấn đề này một cách biện chứng.

Đối với những người dùng không có quyền truy cập vào các kênh đầu tư chứng khoán Hoa Kỳ, đặc biệt là người dùng tiền điện tử bản địa và các nhà đầu tư bán lẻ ở các nước thế giới thứ ba, việc mã hóa cổ phiếu Hoa Kỳ đã mở ra một kênh ngưỡng thấp chưa từng có, có thể được gọi là "bình đẳng tài sản" vượt qua các rào cản.

Rốt cuộc, với tư cách là một siêu thị nơi các cổ phiếu ngôi sao như Microsoft, Apple, Tesla và Nvidia lần lượt xuất hiện, "con bò đực dài lịch sử" của cổ phiếu Hoa Kỳ luôn được cộng đồng đầu tư bàn tán và là một trong những loại tài sản hấp dẫn nhất trên thế giới. Tuy nhiên, đối với hầu hết các nhà đầu tư thông thường, ngưỡng tham gia giao dịch và chia sẻ cổ tức luôn tương đối cao: mở tài khoản, gửi và rút tiền, KYC, hạn chế theo quy định, chênh lệch thời gian giao dịch... Nhiều ngưỡng khác nhau đã làm nản lòng vô số người.

Bây giờ, miễn là bạn có ví và một vài đồng tiền ổn định, bạn có thể mua Apple, Nvidia và Tesla mọi lúc mọi nơi, ngay cả ở Mỹ Latinh, Đông Nam Á và Châu Phi, giúp người dùng toàn cầu có thể tiếp cận tài sản bằng đô la Mỹ. Tóm lại, đối với các khu vực kém phát triển, nơi tài sản địa phương không thể vượt trội hơn cổ phiếu Hoa Kỳ hoặc thậm chí là lạm phát, thì việc mã hóa cổ phiếu Hoa Kỳ chắc chắn mang lại khả năng tiếp cận chưa từng có.

Mặt khác, trong vòng tròn Crypto, đặc biệt là trong số những người dùng giao dịch đại diện cho khu vực nói tiếng Trung, thực sự có mức độ chồng chéo cao với vòng tròn đầu tư chứng khoán Hoa Kỳ. Hầu hết mọi người đã có tài khoản chứng khoán Hoa Kỳ và có thể truy cập vào hệ thống tài chính toàn cầu chỉ bằng một cú nhấp chuột thông qua các ngân hàng + các công ty môi giới nước ngoài như Interactive Brokers (cá nhân tôi sử dụng kết hợp SafePal/Fiat 24 + Interactive Brokers hàng ngày).

Đối với những người dùng này, việc mã hóa cổ phiếu Hoa Kỳ có vẻ hơi thiếu hoàn thiện - họ chỉ có thể mua vào, không có công cụ phái sinh nào hỗ trợ và thậm chí không có các quyền chọn cơ bản và bán khống, do đó không thực sự thân thiện với giao dịch.

Về việc liệu việc token hóa cổ phiếu Hoa Kỳ có tiếp tục rút máu khỏi thị trường tiền điện tử hay không, đừng vội phủ nhận. Tôi nghĩ đây có thể là cơ hội cho một vòng "tài sản Lego" mới sau khi hệ sinh thái DeFi xóa sổ các tài sản chất lượng thấp.

Rốt cuộc, một trong những vấn đề lớn nhất với DeFi on-chain hiện tại là sự thiếu hụt nghiêm trọng các tài sản chất lượng cao. Ngoài BTC, ETH và stablecoin, không có nhiều tài sản có sự đồng thuận thực sự về giá trị. Một số lượng lớn altcoin có chất lượng kém và trải qua những biến động nghiêm trọng.

Nếu các mã thông báo cổ phiếu Hoa Kỳ được lưu ký thực tế và phát hành trên chuỗi này có thể dần thâm nhập vào DEX, giao thức cho vay, quyền chọn trên chuỗi và hệ thống phái sinh trong tương lai, chúng có thể trở thành tài sản cơ bản mới, bổ sung cho danh mục tài sản trên chuỗi và cung cấp cho DeFi nhiều tài liệu giá trị và không gian tường thuật chắc chắn hơn.

Hơn nữa, các sản phẩm token hóa cổ phiếu Hoa Kỳ hiện tại về cơ bản là giao dịch giao ngay + lập bản đồ giá, không có đòn bẩy và cấu trúc lợi nhuận phi tuyến tính, và tất nhiên là thiếu hỗ trợ công cụ tài chính sâu sắc. Điều này phụ thuộc vào việc ai có thể tạo ra các sản phẩm có khả năng kết hợp mạnh mẽ và thanh khoản tốt trước tiên, và ai có thể cung cấp trải nghiệm tích hợp trên chuỗi về "giao ngay + bán khống + đòn bẩy + phòng ngừa rủi ro".

Ví dụ, nó có thể được sử dụng làm tài sản thế chấp tín dụng cao trong các thỏa thuận cho vay, làm mục tiêu phòng ngừa rủi ro mới trong các thỏa thuận quyền chọn và làm rổ tài sản có thể kết hợp trong các thỏa thuận stablecoin. Theo quan điểm này, bất kỳ ai có thể là người đầu tiên tạo ra trải nghiệm giao dịch tích hợp trên chuỗi về giao ngay + bán khống + đòn bẩy + phòng ngừa rủi ro sẽ có thể tạo ra Robinhood trên chuỗi tiếp theo hoặc Interactive Brokers trên chuỗi.

Và đối với DeFi, đây có thể là bước ngoặt thực sự.

Điều này phụ thuộc vào việc ai có thể hưởng lợi từ các sản phẩm trên chuỗi từ làn sóng câu chuyện mới này.

Lời cuối cùng

Bắt đầu từ năm 2024, "Liệu Crypto có thể cách mạng hóa TradFi không" không còn là câu hỏi đáng để thảo luận nữa.

Đặc biệt kể từ năm nay, việc thâm nhập vào các giới hạn địa lý của các kênh tài chính truyền thống thông qua stablecoin, vượt qua các rào cản về chủ quyền, trở ngại về thuế và kiểm tra danh tính, và cuối cùng là thiết lập một kênh đô la mới với Crypto đã trở thành chủ đề cốt lõi của nhiều câu chuyện gần đây bắt đầu với các stablecoin đô la tuân thủ.

Tiền điện tử mang lại phước lành cho nước Mỹ, có lẽ đây không chỉ là một trò đùa.