Circle IPO: Khoảnh khắc “ChatGPT” cho Stablecoin và Tài chính trên chuỗi

Bài viết này được trích từ: Paolo@Victory Securities Đối tác, Andy@VDX Nhà nghiên cứu cao cấp ; Odaily Planet Daily được đăng lại với sự cho phép.

Tóm lại

Không gian thị trường: Thị trường stablecoin dựa vào hai kịch bản nhu cầu cứng nhắc cốt lõi là giao dịch và thanh toán, và có thể có chỗ cho hàng chục lần tăng trưởng trong tương lai. Stablecoin là đường đua đầu tiên được đưa vào tuân thủ và giám sát các đường đua tiền điện tử khác nhau. Tuân thủ, thể chế hóa và phổ biến là xu hướng dài hạn. Trong tương lai, người dùng stablecoin thậm chí có thể vượt qua người dùng nắm giữ BTC và trở thành ứng dụng sát thủ lớn nhất trong tiền điện tử.

Ưu điểm và rào cản của Circle: 1) Người đi đầu về tuân thủ và tính chính thống: Được hưởng lợi từ các khoản cổ tức về tuân thủ, dự kiến sẽ đóng vai trò là "stablecoin trong hệ thống" để thực hiện chiến lược mở rộng đô la Mỹ trên chuỗi; 2) Cơ sở hạ tầng mở và mạng lưới sinh thái: USDC có hỗ trợ đa chuỗi, giao thức chuỗi chéo và được tích hợp sâu với nhiều sàn giao dịch và DeFi khác nhau, đồng thời hợp tác với các tổ chức thanh toán để trở thành trung tâm thanh toán xuyên biên giới và thanh toán trên chuỗi; 3) Niềm tin cấp độ tổ chức và khả năng tiếp cận vốn chính thống: Tài sản an toàn và minh bạch, báo cáo kiểm toán được công bố thường xuyên và hiện là sản phẩm duy nhất được chấp nhận rộng rãi là "stablecoin cấp độ tổ chức".

Rủi ro và thách thức của Circle: 1) Cơ cấu doanh thu phụ thuộc rất nhiều vào lãi suất trái phiếu kho bạc Hoa Kỳ, vốn nhạy cảm với lãi suất và có tính chu kỳ cao. Tăng trưởng doanh thu chịu áp lực trong chu kỳ cắt giảm lãi suất đô la Mỹ; 2) Phụ thuộc rất nhiều vào các kênh và khoảng 60% doanh thu hiện tại của Circle được phân phối cho các kênh như Coinbase và Binance. Liệu Circle có thể mở rộng các nguồn thu nhập khác (như hoa hồng giao dịch, v.v.) và cải thiện sức mạnh mặc cả kênh trong tương lai hay không là chìa khóa cho sự tăng trưởng của Circle.

So sánh cạnh tranh: Sự cạnh tranh giữa USDT và USDC về cơ bản là sự cạnh tranh giữa đô la đen và đô la trắng trong các thị trường và kịch bản khác nhau. Tether là "cỗ máy in tiền" và Circle là "ngân hàng hẹp". USDT dựa vào trụ cột thanh khoản của các sàn giao dịch, sàn giao dịch OTC và thanh toán xám, trong khi USDC tập trung vào các khoản thanh toán xuyên biên giới tuân thủ, thanh lý doanh nghiệp, DeFi và các loại tiền tệ cơ bản của tài sản RWA. Cả hai tạo thành mối quan hệ cộng sinh song song trong các kịch bản khác nhau.

Phân tích đầu tư: Là công ty dẫn đầu về stablecoin tuân thủ đầu tiên lên sàn sau khi Đạo luật Stablecoin được ban hành, đợt IPO của Circle đã được hưởng lợi từ tâm lý thị trường cao. Tuy nhiên, so với doanh thu 1,7 tỷ đô la Mỹ và lợi nhuận ròng 160 triệu đô la Mỹ vào năm 2024, định giá PE thị trường hiện tại gần 50 lần đã được định giá lạc quan hơn và chúng ta cần cảnh giác với việc chốt lời tập trung dưới mức định giá cao. Về lâu dài, đường đua stablecoin có tiềm năng tăng trưởng rất lớn. Circle dự kiến sẽ củng cố thêm vị thế dẫn đầu của mình với những lợi thế là người đi đầu tuân thủ, xây dựng mạng lưới sinh thái và tiếp cận vốn của tổ chức chính thống. Nên chú ý đến sự phát triển lâu dài của công ty.

Giới thiệu | Từ chênh lệch giá xám đến sự tiếp quản của tổ chức: Stablecoin mở ra một bước ngoặt

Việc niêm yết của Circle đánh dấu lần đầu tiên stablecoin bước vào sân khấu chính của thị trường vốn toàn cầu. Từ USDT, được coi là "chip sòng bạc", đến USDC, đại diện cho "đồng đô la kỹ thuật số tuân thủ", đổ bộ vào thị trường chứng khoán Hoa Kỳ ngày hôm nay, đây không chỉ là bước ngoặt trong kinh doanh mà còn là cuộc chiến biên giới để tái thiết trật tự tài chính. Stablecoin tuân thủ không còn là công cụ lưu thông trên chuỗi, mà là tác nhân chiến lược để đồng đô la Mỹ mở rộng trên toàn cầu theo cách "phi ngân hàng và phi địa lý".

Vào năm 2025, quy định về stablecoin tại Hoa Kỳ, Hồng Kông và các quốc gia khác sẽ được thực hiện lần lượt, và "đồng đô la xám" do Tether và Circle đại diện và "đồng đô la danh sách trắng" sẽ được phân biệt chính thức. Việc niêm yết Circle không chỉ là sự kiện vốn hóa cho ngành công nghiệp tiền điện tử mà còn là một bản nâng cấp cấu trúc khác của toàn cầu hóa đồng đô la Mỹ. Đây là điểm khởi đầu để đồng đô la Mỹ tuân thủ hoàn thành việc xuất khẩu chủ quyền tài chính trên chuỗi.

Quy mô thị trường | Stablecoin như một mỏ neo mới cho thanh khoản toàn cầu

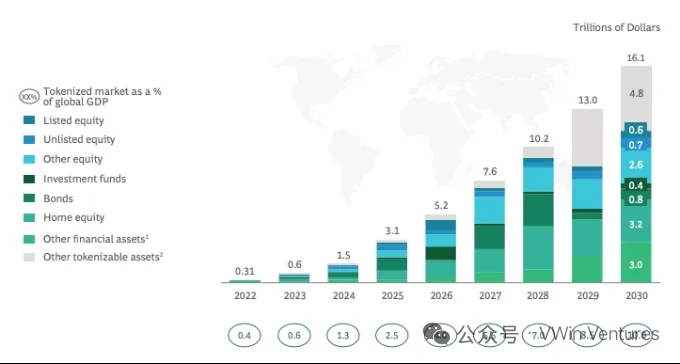

Theo dự báo của Citigroup và các tổ chức khác, tổng giá trị thị trường của các loại tiền ổn định toàn cầu sẽ đạt từ 1,6 nghìn tỷ đô la Mỹ đến 3,7 nghìn tỷ đô la Mỹ vào năm 2030, với mức tăng chủ yếu tập trung vào ba lĩnh vực chính là thanh toán xuyên biên giới, tài chính trên chuỗi và RWA.

Thanh toán xuyên biên giới sẽ trở thành kịch bản thúc đẩy cốt lõi. Chi phí thanh toán trung bình của stablecoin thấp hơn 90% so với đường dẫn SWIFT truyền thống và hiệu quả thanh toán T+0 đặc biệt hấp dẫn đối với các khu vực có ma sát cao như Trung Đông, Mỹ Latinh và Đông Nam Á.

RWA kết nối tài sản thực và tài sản trên chuỗi. Stablecoin là bên tài trợ trên chuỗi và RWA là bên tài sản. Mối quan hệ song sinh giữa hai bên tạo nên một bánh đà tăng trưởng. Quỹ Kho bạc USDC do Circle và BlackRock khởi xướng là một chương trình thí điểm điển hình: stablecoin được sử dụng làm token thanh lý và tham gia, đồng thời cung cấp quyền truy cập thu nhập và đóng gói tài sản.

Kịch bản gốc của tài sản ảo đóng vai trò là phương tiện thanh khoản cơ bản liên tục. Cho vay theo chuỗi, các công cụ phái sinh và các thỏa thuận thu nhập có cấu trúc tiếp tục hấp thụ stablecoin làm tài sản thế chấp, hình thành nên "nhóm thanh khoản đô la Mỹ" cơ bản.

Stablecoin sẽ không còn chỉ là kênh trung chuyển cho tiền điện tử nữa mà sẽ dần trở thành "hạt nhân dòng tiền đô la" trong hệ điều hành gốc Web3.

Bối cảnh cạnh tranh | Circle đang trải qua cuộc đua kép giữa các kịch bản gốc trên chuỗi và những người chơi mới trong vòng tròn tuân thủ

Circle hiện đang phải đối mặt với cuộc đua kép: một mặt, họ phải cạnh tranh với những đối thủ bản địa trên chuỗi như Tether về khả năng thanh khoản và tính linh hoạt trong sử dụng; mặt khác, họ phải cạnh tranh với những gã khổng lồ tài chính truyền thống như PayPal và JPMorgan để giành quyền phát hành hệ thống stablecoin.

Lợi thế cạnh tranh cốt lõi của Circle:

Người đi đầu về tuân thủ và tính chính thống: Được hưởng lợi từ cổ tức tuân thủ, đồng tiền này dự kiến sẽ đóng vai trò là "đồng tiền ổn định trong hệ thống" để thực hiện chiến lược mở rộng đồng đô la Mỹ trên chuỗi.

Cơ sở hạ tầng mở và mạng lưới sinh thái: USDC hỗ trợ đa chuỗi, giao thức chuỗi chéo và tích hợp sâu với nhiều sàn giao dịch và DeFi khác nhau. Nó cũng hợp tác với các tổ chức thanh toán để trở thành trung tâm thanh toán xuyên biên giới và thanh toán trên chuỗi.

Quyền truy cập vốn của tổ chức, tổ chức tín nhiệm và chính thống: Tài sản an toàn và minh bạch, báo cáo kiểm toán được công bố thường xuyên và hiện tại đây là sản phẩm duy nhất được chấp nhận rộng rãi là "đồng tiền ổn định cấp độ tổ chức".

Việc thực hiện chính sách này sẽ nâng cao ngưỡng gia nhập thị trường và sẽ đẩy nhanh việc loại bỏ những người chơi không tuân thủ.

Trong các kịch bản sử dụng gốc trên chuỗi, khi các chính sách quản lý toàn cầu được triển khai với tốc độ nhanh hơn, ngưỡng hoạt động và chi phí của các đơn vị phát hành không tuân thủ tiếp tục tăng. Tính tuân thủ và khả năng kiểm toán của tổ chức Circle dần được chuyển thành cổ tức cạnh tranh, cho phép khả năng lồng ghép sinh thái của nó trong DeFi, ví, giao thức thanh toán và các kịch bản khác tiếp tục tăng.

Mặc dù Circle khó có thể đánh bại USDT về quy mô thanh khoản trên thị trường xám, nhưng công ty này đang xây dựng tính không thể thay thế ở cấp độ tổ chức và chiếm lĩnh thị phần tuân thủ của USDT:

Nếu Hoa Kỳ và Châu Âu đẩy nhanh quá trình quản lý, thị phần của USDT trong các kịch bản tuân thủ dự kiến sẽ giảm từ 25% xuống 10%, giải phóng khoảng 21,6 tỷ đô la trên thị trường;

Circle dự kiến sẽ tiếp quản khoảng 60% trong số này, tương ứng với mức tăng 13 tỷ đô la Mỹ.

Khả năng USDT trở nên "tuân thủ" là cực kỳ thấp. Trong tương lai, nó có thể duy trì vai trò là kênh xám, đạt được "thỏa thuận không chính thức" với Hoa Kỳ và tiếp tục đóng vai trò là xúc tu đen cho sự lan tỏa toàn cầu của đồng đô la Mỹ.

Sau khi làm rõ các quy tắc tiếp cận thị trường, các ngân hàng và tổ chức thanh toán sẽ đẩy nhanh quá trình gia nhập, thách thức thời gian tuân thủ hàng đầu của USDC

Khoảng cách dẫn đầu của Circle về rào cản tuân thủ giấy phép tương đối hạn chế và nhiều đối thủ khác đã tăng tốc để bắt kịp (Paypal, v.v.).

Lợi thế hàng đầu trong quá trình chuyển đổi tuân thủ từ phát hành tuân thủ sang ứng dụng vẫn còn, và các đồng tiền ổn định tự phát hành của JPM, Fidelity và các công ty khác hiện vẫn đang trong một hệ thống khép kín nội bộ.

Cổ tức giao thông của thị trường vốn cũng sẽ bị pha loãng khi các công ty tiền điện tử tuân thủ niêm yết và có nguy cơ làm loãng sự thống trị sinh thái ban đầu.

Circle có thể duy trì các kịch bản thanh toán tuân thủ không?

Những lợi thế cốt lõi của ba gã khổng lồ stablecoin hiện tại là: USDT tham gia sâu vào các kịch bản xám và đen và có mạng lưới phân phối chấp nhận đa cấp từ dưới lên; USDC có các kênh ngân hàng và tổ chức tuân thủ; DAI chống kiểm duyệt và không thể bị đóng băng.

Trong số đó, rào cản kênh tuân thủ của USDC là dễ bị tổn thương nhất. Các đồng tiền ổn định do ngân hàng phát hành sử dụng các hệ thống tài khoản ngân hàng truyền thống và các kênh tuân thủ để triển khai các kịch bản quy mô lớn. Circle (ví dụ: USDC là một sản phẩm phái sinh của USDT trong các kịch bản cụ thể. Người dùng thực sự sử dụng USDT trong giao dịch xuyên biên giới, nhưng đường dẫn vào/ra thiết bị đầu cuối sẽ chuyển từ USDT sang USDC thông qua kênh tiền tệ fiat tuân thủ của nó)

Người ta vẫn phải chờ xem liệu các kênh hợp tác hiện tại của Circle có thể duy trì mối quan hệ ràng buộc chặt chẽ hay không hay liệu công ty có cần tiếp tục đốt tiền để trợ cấp hay không.

Cạnh tranh của Circle với các tổ chức tài chính truyền thống

Trong ngắn hạn, Circle có lợi thế vượt trội trong "mạng lưới thanh toán mở trên chuỗi toàn cầu" nhờ vào khả năng tuân thủ đầu tiên, hệ sinh thái gốc trên chuỗi và khả năng giao thức mở.

Về trung và dài hạn, nếu các công ty tài chính truyền thống tham gia thị trường, lưu lượng truy cập, tài khoản người dùng và hệ thống gửi tiền và rút tiền của họ sẽ trở thành mối đe dọa lớn nhất, đặc biệt là trong thanh toán bán lẻ và thanh toán hệ thống đóng (như ví của họ), có thể thay thế một phần.

Chìa khóa thành công hay thất bại nằm ở việc ai có thể xây dựng cơ sở hạ tầng thanh toán trên chuỗi “tuân thủ + có thể cấu hình + có thể truy cập” nhanh hơn và giành được sự tin tưởng của các tổ chức. Circle đã đi trước, nhưng không thể coi thường.

Cốt lõi nằm ở hiệu ứng mạng lưới, được cả hai bên đều sử dụng rộng rãi.

Các đồng tiền ổn định của ngân hàng có thể tạo ra sự công nhận lẫn nhau về tính thanh khoản trong các kịch bản giao dịch B2B, nhưng chúng thiếu "tính trung lập" trong hệ sinh thái trên chuỗi và khó được sử dụng rộng rãi; khả năng tiếp cận lớp trung lập USDC khả thi hơn

Lợi thế lâu dài của Circle:

1) Tuân thủ + Hệ sinh thái mở: Circle đã trở thành công ty dẫn đầu trong lĩnh vực stablecoin tuân thủ thông qua việc triển khai sớm và đã phá vỡ các rào cản kỹ thuật của các công ty tài chính truyền thống với sự trợ giúp của các nền tảng thanh toán đa chuỗi và liên chuỗi.

2) Tích hợp DeFi và RWA: Vị trí dẫn đầu của Circle trong DeFi và RWA (mã hóa tài sản) cho phép công ty mở rộng sang các lĩnh vực tăng trưởng cao mà tài chính truyền thống chưa tiếp cận được.

Lợi thế cạnh tranh của tài chính truyền thống:

1) Mạng lưới thanh toán truyền thống và cơ sở thương nhân: Các tập đoàn tài chính truyền thống có thể nhanh chóng thúc đẩy thanh toán bằng stablecoin, đặc biệt là trong lĩnh vực thanh toán bán lẻ và B2B, tận dụng cơ sở hạ tầng thanh toán, mạng lưới thương nhân và lòng tin của khách hàng rộng lớn của họ.

2) Gửi và rút tiền fiat và tích hợp ngân hàng: Các đồng tiền ổn định tài chính truyền thống rõ ràng có sự cạnh tranh trong trao đổi tiền fiat và tích hợp hệ thống ngân hàng.

Trong kịch bản gia tăng RWA, USDC phải hoàn tất nâng cấp từ "stablecoin cấp phép" lên "coin hệ thống trên chuỗi"

BCG dự đoán rằng đến năm 2030, thị trường RWA toàn cầu sẽ vượt quá 16 nghìn tỷ đô la. Stablecoin cần "neo giữ tài sản" để xây dựng lòng tin và mở rộng các kịch bản, còn RWA cần "quỹ trên chuỗi" để có được tính thanh khoản. Cả hai cùng nhau tạo thành một vòng khép kín về giá trị kết nối thế giới thực và thế giới trên chuỗi.

Chỉ riêng việc tuân thủ và tính minh bạch của dự trữ không còn là hào nước nữa. Circle cần phải giành được sự thống trị trong thanh toán trên chuỗi và giải quyết giao dịch và ràng buộc RWA với các danh mục tài sản gia tăng mới. Nếu không, lớp ứng dụng của nó sẽ tiếp tục bị xói mòn và trần định giá của nó sẽ bị kìm hãm.

Mô hình kinh doanh | Độ nhạy lãi suất và sự phụ thuộc vào kênh, Circle cần hướng tới đường cong tăng trưởng đa dạng

Cấu trúc lợi nhuận hiện tại của Circle là duy nhất và rất nhạy cảm với lãi suất

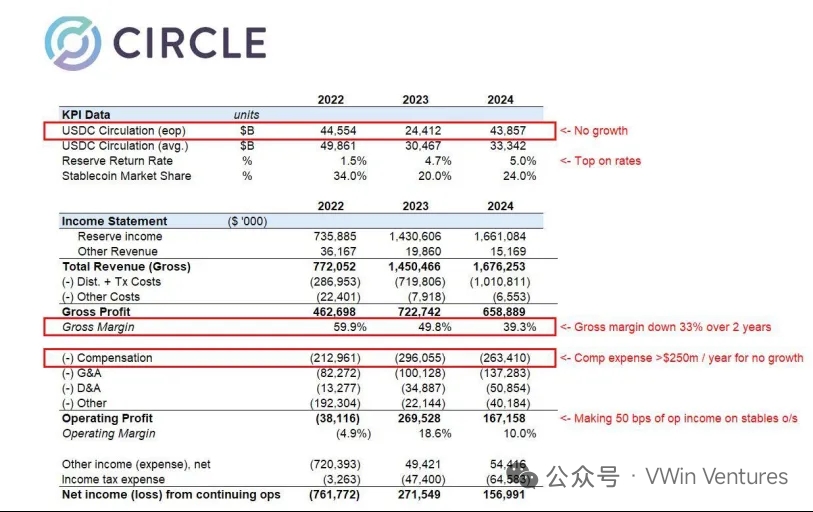

Doanh thu năm 2024 đạt khoảng 1,7 tỷ đô la, lợi nhuận ròng là 160 triệu đô la, trong đó 99% đến từ lãi dự trữ;

Giả sử Fed cắt giảm lãi suất 1% mỗi năm, dựa trên quy mô AUM vào năm 2024, doanh thu có thể giảm khoảng 20%, điều này sẽ ảnh hưởng rất lớn đến lợi nhuận của công ty;

Mức độ phụ thuộc kênh cao, Coinbase độc quyền về hiệu quả kiếm tiền

Coinbase có quyền độc quyền đối với nền tảng USDC và Circle rất tin tưởng vào Coinbase để quảng bá mạng lưới của mình;

Sau năm 2023, Coinbase sẽ trở thành đối tác phát hành duy nhất của USDC và lợi nhuận lãi suất do nền tảng này tạo ra sẽ thuộc về Coinbase;

Circle, một kênh không phải Coinbase, chỉ có thể chia đôi lợi nhuận. Vào năm 2024, khoảng 1 tỷ đô la chi phí phân phối sẽ gần như được chuyển cho Coinbase và hiệu quả kiếm tiền từ lãi suất của Circle cực kỳ thấp.

Hướng chuyển đổi cốt lõi: Kết hợp kiếm tiền từ cơ sở hạ tầng stablecoin và mở rộng thu nhập ngoài lãi

Chỉ riêng lãi suất không thể duy trì kỳ vọng định giá dài hạn. Trong tương lai, cần phải mở rộng các kịch bản doanh thu thông qua API thanh toán trên chuỗi, kênh chéo chuỗi stablecoin, tài khoản ví và các mô-đun khác để tăng lợi nhuận To B.

CCTP (Giao thức chuyển giao chuỗi chéo) xây dựng cầu nối giữa các chuỗi khác nhau cho USDC, tạo nền tảng để trở thành “lớp thanh toán trên chuỗi”.

Circle Mint và các sản phẩm API của nó đã được kết nối với hàng chục nền tảng. Nếu có thể hình thành vòng khép kín gọi cấp SDK, vòng khép kín kinh doanh To B sẽ được hình thành.

Việc thanh toán và bù trừ trên chuỗi và liên kết RWA (như hợp tác với BlackRock và Securitize) là những kịch bản cốt lõi cho việc tái cấu trúc định giá dài hạn.

Tài chính và định giá | Cấu trúc phòng ngừa của đồng đô la đen và trắng, con đường tuân thủ khó có thể so sánh với biên lợi nhuận

Tình hình tài chính

Giá trị IPO của Circle là khoảng 8,1 tỷ đô la Mỹ, với PE khoảng 50 lần và PS khoảng 5 lần (tính toán dựa trên dữ liệu báo cáo tài chính năm 2024). Chỉ xét riêng về biên lợi nhuận và cấu trúc dòng tiền, định giá đã đạt được mức giá tương đối lạc quan.

AUM đã phục hồi lên 60 tỷ đô la, vượt qua mức khoảng 40 tỷ đô la của SVB trước khủng hoảng.

Lãi suất hiện tại hỗ trợ lợi nhuận, với lợi nhuận gộp khoảng 660 triệu đô la và chi phí hoạt động ở mức cao, với chi phí nhân viên là 260 triệu đô la.

Nó được so sánh với Tether như sau:

Lợi nhuận ròng của Tether vượt quá 13 tỷ đô la, gấp 80 lần Circle và AuM của nó chỉ gấp 2,5 lần Circle

Biên lợi nhuận ròng rất cao: tất cả đều được vận hành trực tiếp, không có chi phí kênh; chỉ có vài trăm nhân viên, chi phí tuân thủ thấp, công ty có lợi nhuận ròng bình quân đầu người cao nhất thế giới

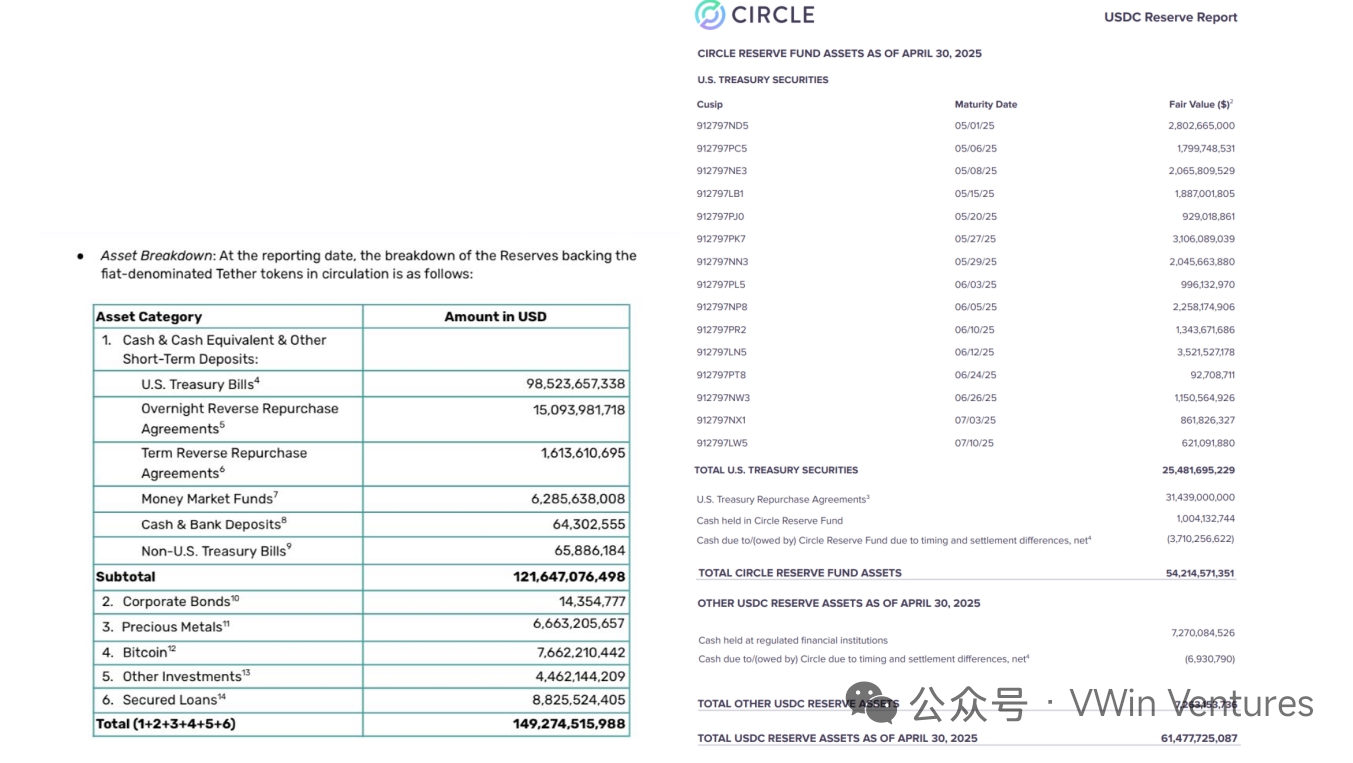

Cơ cấu tài sản dự trữ USDT tích cực hơn (85% trái phiếu kho bạc Hoa Kỳ, 5% vàng, 7% BTC), rủi ro cao cũng mang lại lợi nhuận cao

Sự khác biệt trong cơ cấu lợi nhuận: Tether là một cỗ máy in tiền, Circle là một ngân hàng hẹp

Tether có chi phí hoạt động cực thấp. Không cần phải chịu chi phí tuân thủ hoặc trả hoa hồng kênh và trực tiếp thu tất cả chênh lệch lãi suất. USDC được khấu trừ ở mọi giai đoạn.

Các kịch bản ứng dụng khác nhau: ngành công nghiệp xám so với tuân thủ

Tether đã tiến xa hơn vào vùng xám (bỏ qua KYC, liên hệ với các quốc gia bị trừng phạt, v.v.) và đạt được lợi nhuận siêu khủng

Circle tuân thủ nghiêm ngặt và minh bạch về mặt tài chính

USDC phải triển khai danh sách đen, KYC, AML và các hệ thống khác

Từ chối quyền truy cập vào một số thị trường có rủi ro cao/không tuân thủ

Lợi nhuận bị hạn chế bởi chi phí tuân thủ (như chi phí kiểm toán và tuân thủ)

Biên lợi nhuận tuân thủ khó có thể cạnh tranh với biên lợi nhuận không tuân thủ

Nhưng sự tuân thủ có thể thu hút các quỹ chính thống và các tổ chức

Theo xu hướng tuân thủ của các thị trường chính thống, không gian cho các doanh nghiệp không tuân thủ ngày càng thu hẹp. Tuy nhiên, trong bối cảnh phân mảnh toàn cầu, nhu cầu thực tế/phi quy định từ dưới lên đang tăng nhanh.

Sự tuân thủ có thể tạo ra giá trị thị trường vốn và phí bảo hiểm vốn

Chiến lược đầu tư | Định giá được thúc đẩy bởi tâm lý ngắn hạn đã đạt được mức giá tương đối lạc quan và có những cơ hội giao dịch với mức phí bảo hiểm tâm lý; cần nỗ lực dài hạn để đạt được sự tái thiết định giá có hệ thống

Trong giai đoạn IPO, tâm lý thị trường cao và quỹ đông đúc. Sự nhiệt tình của thị trường ngắn hạn và sự công nhận về câu chuyện "các đồng tiền ổn định tuân thủ hàng đầu" có thể mang lại các cơ hội giao dịch định kỳ.

Tuy nhiên, chúng ta cần chú ý đến những biến động tiềm ẩn trong hồi quy định giá. Rủi ro chính đến từ sự nén chênh lệch do lãi suất giảm và độ nhạy thu nhập có thể bị phơi bày khi sức mạnh mặc cả của các kênh vẫn chưa được thiết lập đầy đủ.

Chìa khóa trong trung và dài hạn là xem xét liệu sự phát triển kinh doanh mới, sự phụ thuộc vào kênh có giảm đi và khả năng nhúng vào mạng lưới thanh toán toàn cầu hay không.

Những gì các nhà đầu tư đang mua hiện nay là giấy phép tuân thủ + sức mạnh định giá trong tương lai của mạng thanh toán trên chuỗi, chứ không phải là lợi nhuận hiện tại.

Liệu "niêm yết điểm cao" của Coinbase có lặp lại hay không vẫn còn phải chờ xem. Điểm mấu chốt là liệu nó có thể cung cấp tiến độ thanh toán trên chuỗi và dữ liệu gia tăng thu nhập không phải lãi suất trong hai quý tiếp theo hay không.

Kết luận | Đạo luật Stablecoin mở ra kỷ nguyên tuân thủ, liệu IPO chỉ là lời mở đầu cho tương lai?

Thị trường stablecoin đang đứng trước bờ vực bùng nổ chưa từng có: nhu cầu thanh toán và giao dịch cao tạo động lực cho sự tăng trưởng liên tục của thị trường này, và xu hướng tuân thủ, thể chế hóa và phổ biến đang định hình thị trường này thành cơ sở hạ tầng cốt lõi nhất của tài chính chuỗi khối.

Hình tròn là giao điểm cốt lõi của xu hướng này.

Tính tuân thủ và tính hợp pháp mang lại lợi thế về mặt thể chế, khiến nó trở thành lựa chọn tiêu biểu cho "đồng tiền ổn định trong hệ thống";

Khả năng cơ sở hạ tầng mở mang lại cho nó một kiến trúc kỹ thuật đa chuỗi, có thể cấu thành và lồng ghép, có thể được tích hợp một cách trung lập vào thanh toán, DeFi, chuỗi chéo, RWA và các kịch bản khác;

Cấu trúc ủy thác cấp độ tổ chức khiến nó trở thành tài sản thanh toán và bù trừ được các tổ chức truyền thống ưa chuộng để tiếp cận thế giới tiền điện tử theo đúng quy định.

Nhưng đồng thời, Circle vẫn phải đối mặt với những thách thức về mặt cấu trúc như tính nhạy cảm của cơ cấu doanh thu với lãi suất và sự phụ thuộc cao vào các kênh. Liệu công ty có thể thoát khỏi những ràng buộc theo chu kỳ và xây dựng đường cong tăng trưởng thứ hai trong quá trình mở rộng các doanh nghiệp mới hay không sẽ quyết định con đường tái cấu trúc định giá của công ty.

Cuộc cạnh tranh giữa USDC và USDT không còn là "cuộc chiến giá trị thị trường" đơn lẻ nữa mà là cuộc cạnh tranh toàn diện đại diện cho hệ thống đô la đen và trắng, các con đường thanh toán và bù trừ khác nhau, cũng như khả năng tương thích về mặt quy định.

Đợt IPO của Circle không phải là kết thúc mà là điểm khởi đầu để đồng tiền ổn định toàn cầu này chính thức bước vào con đường thể chế.

Thị trường vốn thực sự đặt cược không phải vào doanh thu ngày nay, mà là liệu nó có thể đóng vai trò quan trọng trong lớp giao thức trong hệ thống đồng thuận đô la trên chuỗi toàn cầu hay không. Khi USDC trở thành cơ sở lưu thông toàn cầu của "đô la trên chuỗi", câu chuyện về Circle sẽ thực sự bắt đầu.