Trong thời đại hỗn loạn của thẻ thanh toán được mã hóa, liệu đây có phải là một ngành kinh doanh khó duy trì không?

Được viết bởi: Web3 farmer Frank

Hiện tại bạn có bao nhiêu "thẻ U"?

Từ Dupay và OneKey Card thời kỳ đầu, đến Thẻ do các sàn giao dịch Bitget và Bybit ra mắt, đến các dịch vụ thẻ thanh toán được mã hóa của Infini, Morph và SafePal, thậm chí cả Coinbase và MetaMask cũng đã thâm nhập thị trường. Kể từ năm nay, thẻ thanh toán được mã hóa (thẻ U) hướng đến PayFi gần như đã trở thành tiêu chuẩn cho các bên tham gia dự án Web3.

Khi một nhóm người chơi mới chạy đua giành thị phần, các dòng tweet quảng cáo và thông tin đánh giá về nhiều loại thẻ U tràn ngập, khiến mọi người nhớ đến những chiếc xe đạp chia sẻ đầy màu sắc tràn ngập trên đường phố. Mảng lựa chọn hấp dẫn này cũng đã chuyển trọng tâm của thị trường từ tính khả dụng sang việc so sánh ngưỡng đăng ký/sử dụng, tỷ giá và các khía cạnh khác, cố gắng tìm ra vị vua tiết kiệm chi phí nhất trong "biển thẻ".

Tuy nhiên, nếu quan sát trong thời gian dài hơn, chúng ta sẽ thấy rằng sự thịnh vượng bề mặt của đường ray U-card vẫn không thể che giấu được sự mong manh bên dưới. Nói một cách thẳng thắn, vòng đời của thẻ U đôi khi không nhất thiết dài hơn một số loại tiền meme: có vô số trường hợp bỏ trốn, đóng cửa và thay thế thẻ. Hầu hết các công ty cung cấp thẻ thanh toán tiền điện tử trong đợt trước đã biến mất từ lâu.

Lý do rất đơn giản. Sự an toàn và tuân thủ luôn là thanh gươm Damocles treo lơ lửng trên đầu tất cả các thành viên U. Ngoài việc phụ thuộc rất nhiều vào sự tuân thủ của hoạt động kinh doanh tiền điện tử của ngân hàng kênh, bản thân thẻ U cũng có một lỗ hổng cấu trúc tự nhiên - quyền giám sát quỹ tiền nằm trong tay nhà cung cấp dịch vụ, đây là một bài kiểm tra lớn về năng lực hoạt động và tiêu chuẩn đạo đức. Nếu có vấn đề với ngân hàng hợp tác hoặc nhà cung cấp dịch vụ, người dùng có thể trở thành nạn nhân vô tội...

Đối với "Cuộc chiến Trăm Trung đoàn" hiện tại, chi phí cơ bản của thẻ U hầu như tương tự nhau và trải nghiệm của người dùng thường dựa vào trợ cấp, lãi suất cao và các biện pháp khác. Tuy nhiên, những động lực ngắn hạn này rõ ràng không thể tạo ra khả năng cạnh tranh thực sự lâu dài. Khi trợ cấp giảm, đối mặt với các dịch vụ tiêu dùng liên kết thẻ đồng nhất, thật khó để nói người dùng sẽ trung thành với thương hiệu nào lâu dài.

Do đó, khi mô hình thẻ U truyền thống dần bộc lộ giới hạn của nó, một số dịch vụ thẻ thanh toán được mã hóa đã bắt đầu xuất hiện với những biến số mới và một số nỗ lực thú vị đã được thực hiện từ nhiều khía cạnh như quản lý tài chính và tài khoản ngân hàng:

Ví dụ, hình thức "thẻ + quản lý tài chính" của dự án nổi tiếng Infini cung cấp thu nhập có lãi suất lưu ký cho tài sản tiền điện tử được người dùng gửi thông qua cấu hình DeFi trên chuỗi; Hình thức "thẻ + tài khoản ngân hàng" của ví cũ SafePal cho phép người dùng thực sự có một tài khoản ngân hàng Thụy Sĩ mang tên thật và nhận được trải nghiệm gửi và rút tiền môi giới/CEX ở nước ngoài theo khuôn khổ Euro/Franc Thụy Sĩ.

Xét về mặt khách quan, liệu các dịch vụ "thẻ +" rộng hơn trong tương lai có thực sự thoát khỏi chu kỳ này và trở thành một ngoại lệ hay không vẫn cần được thị trường thử nghiệm thêm, nhưng điều chắc chắn là chỉ những dự án thẻ thanh toán được mã hóa có thể đạt được sự cân bằng về bảo mật, tuân thủ và trải nghiệm của người dùng mới có thể phá vỡ lời nguyền "tuổi thọ ngắn ngủi" trong "thời đại hỗn loạn" này.

Thẻ thanh toán tiền điện tử không phải là loại thẻ thường xanh

Tại sao thẻ U lại chuyển từ một thị trường ngách thành một mặt hàng phổ biến mà mọi người đều muốn sở hữu?

Chỉ có hai lý do cốt lõi đằng sau điều này.

Trước hết, trong bối cảnh thị trường giá xuống (là "thị trường giá xuống" khi tôi viết bài viết này, là "thị trường tăng giá" khi tôi xuất bản bài viết này, và là "thị trường tăng giá" khi tôi thấy bài viết này?), thẻ thanh toán được mã hóa thực sự là một hoạt động kinh doanh tốt có thể thu hút sự chú ý và tạo ra lưu lượng truy cập: chúng không chỉ có mô hình lợi nhuận rõ ràng và dòng tiền ổn định mà còn có thể làm tăng đáng kể hoạt động của người dùng và mức độ gắn kết của cộng đồng.

Xét cho cùng, một trong những điểm khó khăn lớn nhất đối với những người chơi Web3, đặc biệt là những người ở Trung Quốc đại lục, là việc gửi và rút tiền: làm thế nào để sử dụng tiền điện tử trực tiếp cho các khoản thanh toán tiêu dùng hàng ngày và làm thế nào để chuyển đổi tiền Fiat thành tiền điện tử theo cách tuân thủ và thuận tiện, luôn là một kịch bản hạ cánh tự nhiên với nhu cầu cao.

Do đó, đối với các dự án Web3 đang có nhu cầu cấp thiết mở rộng ranh giới kinh doanh, bất kể ban đầu chúng có liên quan chặt chẽ đến đường hướng PayFi hay không, thì hầu như tất cả đều sẵn sàng tham gia đường hướng này. Điều này cũng khiến U card trở thành một "doanh nghiệp quyết định" hiếm có và là cơ hội mở rộng kinh doanh tốt nhất trong mắt một số dự án Web3.

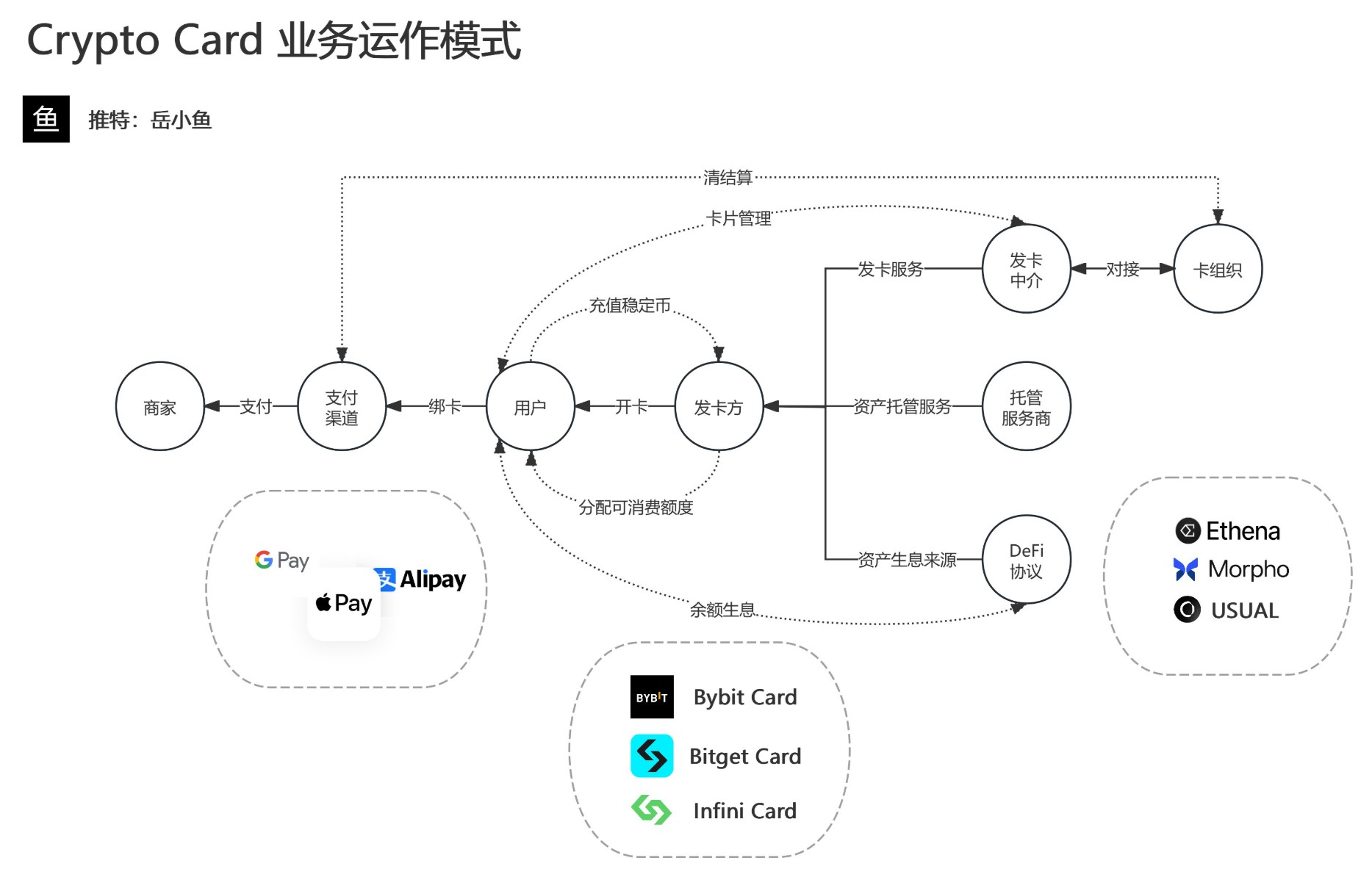

Thứ hai, ngoài nhu cầu thị trường, ngưỡng tham gia phát hành thẻ thanh toán mã hóa thấp cũng là yếu tố quan trọng thu hút nhiều bên tham gia dự án. Chúng thường được phát hành bởi các bên tham gia dự án Web3 (như Infini và Bybit được đề cập ở đầu bài viết) kết hợp với các tổ chức tài chính truyền thống (ngân hàng và các tổ chức phát hành thẻ khác), thể hiện kiến trúc ba cấp độ "tổ chức thẻ-tổ chức phát hành thẻ-dự án Web3".

Nguồn: @yuexiaoyu 111

Hãy lấy loại thẻ MasterCard U được sử dụng phổ biến trên thị trường làm ví dụ:

Tổ chức thẻ: MasterCard. Phân đoạn số BIN của thẻ (sáu chữ số đầu tiên của thẻ ngân hàng) được phân bổ là tài nguyên cốt lõi của hệ thống thanh toán và được tổ chức thẻ ủy quyền trực tiếp cho các tổ chức phát hành thẻ cấp một (như ngân hàng được cấp phép và tổ chức tiền điện tử);

Các tổ chức phát hành thẻ bậc 1: các tổ chức tài chính được cấp phép như Ngân hàng DCS (DeCard) tại Singapore, chịu trách nhiệm về việc lưu ký quỹ theo mức độ tuân thủ và quản lý BIN của thẻ;

Các bên tham gia dự án Web3: Là đơn vị phát hành thẻ thứ cấp, họ không thể trực tiếp lấy được mã BIN của thẻ. Họ chỉ có thể hợp tác với các tổ chức chính để có được sự cho phép về mặt kỹ thuật và chịu trách nhiệm về thiết kế và vận hành sản phẩm phía người dùng.

Trong số đó, các tổ chức phát hành thẻ cấp 1 đóng vai trò chủ chốt trong toàn bộ chuỗi. Họ chịu trách nhiệm kết nối với các tổ chức thẻ, nắm vững dữ liệu tiêu dùng và xử lý các vấn đề kiểm soát rủi ro như đóng băng và chặn thẻ. Nhóm dự án Web3 tập trung vào việc xây dựng thương hiệu và hoạt động của người dùng, đồng thời xây dựng mô hình kinh doanh chuyển đổi lưu lượng truy cập.

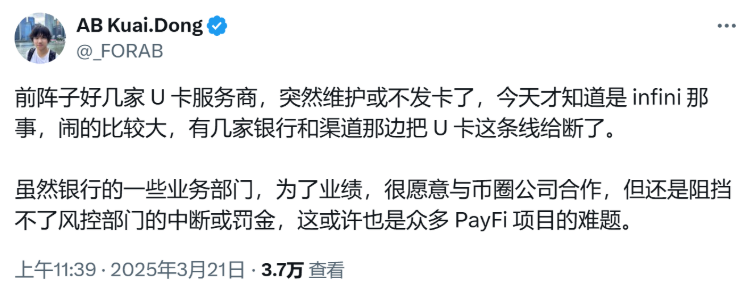

Tuy nhiên, đây cũng là điểm rủi ro. Khi một tổ chức phát hành thẻ thứ cấp bị báo cáo là đã vi phạm các quy định (như rửa tiền, dòng tiền không xác định, v.v.), tổ chức thẻ hoặc cơ quan quản lý có thể áp dụng các hình phạt trực tiếp. Ngay cả khi không có vi phạm trực tiếp, một số ngân hàng vẫn có thể thắt chặt hợp tác do áp lực quản lý hoặc cân nhắc kiểm soát rủi ro.

Điều này có nghĩa là các dịch vụ thẻ U liên quan có nguy cơ bị đóng cửa bất cứ lúc nào và cũng giải thích tại sao trong số rất nhiều dự án "thẻ U" mới nổi, chỉ một số ít có thể tồn tại được một hoặc hai năm.

Tất nhiên, còn có một vấn đề sâu xa hơn, đó là rủi ro về an ninh quỹ. Bởi vì theo cấu trúc này, hầu hết các thẻ U về cơ bản là thẻ trả trước, yêu cầu phải nạp tiền trước khi sử dụng. Người dùng trước tiên sẽ nạp tiền vào bên dự án và những gì họ nhận được chỉ là "giới hạn tiêu thụ" dựa trên hồ sơ nạp tiền, thay vì quyền lưu giữ độc lập tài sản thực.

Điều này không khác gì so với thẻ tập thể dục và thẻ nạp tiền siêu thị mà chúng ta vẫn quen thuộc. Ví dụ, nếu bạn chi 5.000 nhân dân tệ để đăng ký thẻ tích điểm tại phòng tập, số tiền đó sẽ được chuyển thẳng vào tài khoản ngân hàng của phòng tập. Phòng tập cam kết rằng số dư trong thẻ sẽ được khấu trừ cho mỗi lần mua hàng của bạn, nhưng không có 5.000 nhân dân tệ tiền mặt độc lập nào được lưu trữ trong thẻ. Thay vào đó, thẻ sẽ tạo thành một "quỹ tiền" cùng với tiền nạp của các thành viên khác.

Phòng tập có thể sử dụng tiền từ quỹ này để trả tiền thuê, mua thiết bị hoặc thậm chí đầu tư vào các chi nhánh khác. Tuy nhiên, nếu một ngày nào đó phòng tập phá sản do quản lý kém, hoặc chủ phòng tập bỏ trốn cùng số tiền đó, số dư trong thẻ tích trữ giá trị của bạn sẽ trở thành "giấy vụn" vì bạn chưa bao giờ thực sự sở hữu "5.000 nhân dân tệ của riêng mình" mà chỉ là "khoản nợ" đối với phòng tập.

Tương tự như vậy với thẻ U. Khi bạn nạp 100 USDT/USDC, số tiền này sẽ được chuyển trực tiếp vào nhóm quỹ thống nhất trên chuỗi do đơn vị phát hành thẻ thứ cấp kiểm soát. "Hạn ngạch tiền tệ fiat" của thẻ U mà mỗi người dùng nhận được chỉ là một tài khoản phụ trong tài khoản công ty do bên dự án mở tại tổ chức phát hành dựa trên tình hình nạp tiền. Thẻ này chỉ được sử dụng để thanh toán và giải quyết, không có khoản tiền gửi thực tế nào vào thẻ - bạn có thể sử dụng thẻ để tiêu dùng, nhưng không thể chuyển nhượng tự do.

Nói cách khác, hầu hết tài sản tiền điện tử được người dùng nạp tiền sẽ chảy trực tiếp vào tài khoản trên chuỗi của bên dự án thay vì hệ thống tài khoản ngân hàng thực tế. Phía tiền tệ fiat tương ứng không mở tài khoản độc lập cùng tên cho người dùng mà chỉ phân bổ hạn mức tiêu dùng thông qua một tài khoản thống nhất. "Giới hạn" của bạn về cơ bản chỉ là một chuỗi số. Việc có thể đổi được hay không hoàn toàn phụ thuộc vào khả năng tồn tại và mong muốn đổi của nền tảng.

Mô hình này có nghĩa là tính bảo mật và ổn định của toàn bộ hệ thống phụ thuộc gần như hoàn toàn vào các tiêu chuẩn đạo đức và khả năng kiểm soát rủi ro của bên dự án.

Khi số tiền người dùng gửi đạt đến một mức nhất định, nếu bên dự án gặp phải rủi ro đạo đức (như chiếm dụng vốn, bỏ trốn với tiền) hoặc kiểm soát rủi ro không thành công (chuỗi vốn bị phá vỡ, tin tặc tấn công, không thể ứng phó với tình trạng rút tiền ồ ạt khỏi ngân hàng trên diện rộng), tài sản của người dùng sẽ phải đối mặt với nguy cơ mất mát hoặc thậm chí là tổn thất không thể thu hồi (có vô số trường hợp thẻ U bỏ trốn trực tuyến).

Hiện nay trên thị trường, dù là sản phẩm thẻ U card do các sàn giao dịch tung ra hay thẻ thanh toán mã hóa của các dự án danh tiếng, phần lớn đều là thẻ trả trước nên khó có thể kinh doanh lâu dài. Tất nhiên, thẻ U do các nền tảng có uy tín và khả năng tuân thủ tốt phát hành có thể giảm thiểu rủi ro ở một mức độ nhất định.

Dịch vụ “Card+”: Một biến thể mới cho thẻ thanh toán tiền điện tử?

Vì lý do này, ngày càng nhiều bên tham gia dự án không còn hài lòng với dịch vụ thẻ U duy nhất mà đang tích cực tìm cách chuyển đổi sang các thuộc tính tài chính và giá trị dài hạn hơn.

Ví dụ, Bitget và SafePal không còn tập trung vào hoạt động kinh doanh "thẻ U" đơn giản nữa mà đầu tư vào các ngân hàng thân thiện với tiền điện tử có giấy phép tài chính (như DCS và Fiat 24). Thay vào đó, họ đang nỗ lực xây dựng một hệ thống dịch vụ tài chính toàn diện “thẻ + tài khoản ngân hàng”, thoát khỏi phạm vi kinh doanh của một công cụ tiêu dùng duy nhất.

Lấy SafePal làm ví dụ, công ty này đã công bố khoản đầu tư chiến lược vào ngân hàng tuân thủ quy định của Thụy Sĩ là Fiat 24 vào đầu năm 2024 và chính thức ra mắt tài khoản ngân hàng Thụy Sĩ cá nhân và dịch vụ Mastercard đồng thương hiệu cho người dùng bao gồm cả Trung Quốc đại lục vào cuối năm ngoái. Tác giả cũng đã thử nghiệm và trải nghiệm mô hình dịch vụ "thẻ trên U" này.

Nói một cách đơn giản, lợi thế lớn nhất của mô hình "thẻ không phải U" này là nó giải quyết cơ bản vấn đề an ninh tiền trong các thẻ U truyền thống - người dùng trực tiếp nắm giữ các tài khoản ngân hàng cùng tên và tiền sẽ đi vào hệ thống ngân hàng thực sự thay vì được gửi vào quỹ của bên dự án, do đó giảm thiểu hiệu quả rủi ro mất tiền, rút tiền ồ ạt và đòi tiền chuộc.

Ngay cả khi có vấn đề phát sinh trong chính dự án Web3 trong những trường hợp khắc nghiệt, người dùng vẫn có thể rút tiền độc lập thông qua hệ thống ngân hàng. Tính độc lập và an toàn của quỹ này không có mô hình thẻ U truyền thống nào sánh kịp.

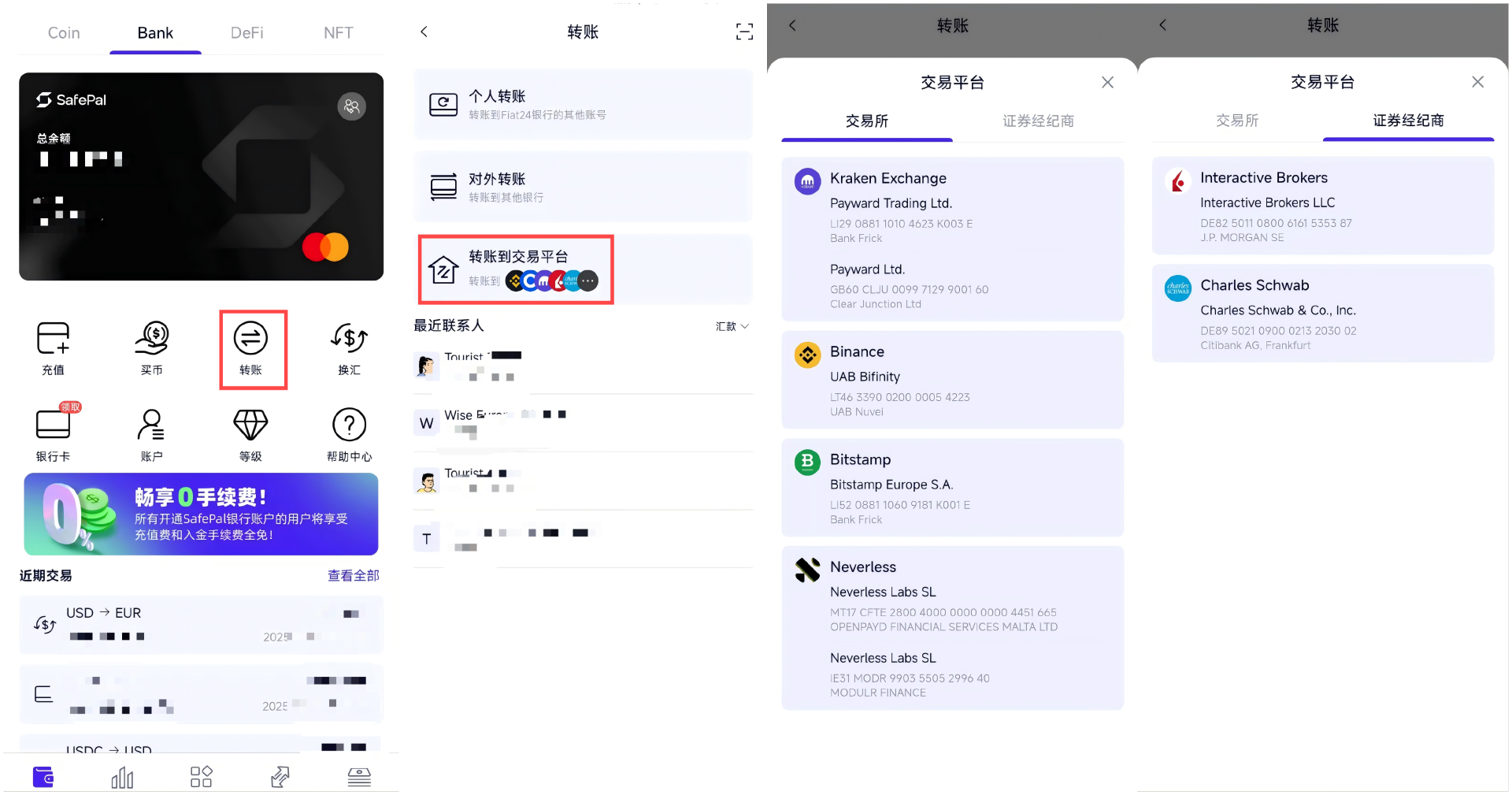

Quan trọng hơn, mô hình này mở ra nhiều kênh gửi và rút tiền hơn, và theo một nghĩa nào đó hiện thực hóa kết nối liền mạch giữa thế giới TradFi và Crypto: lấy dịch vụ tài khoản ngân hàng của SafePal & Fiat 24 làm ví dụ, người dùng không chỉ có thể hoàn tất các giao dịch gửi và rút tiền miễn phí từ các công ty môi giới nước ngoài (như Interactive Brokers, Charles Schwab) và CEX thông qua tài khoản ngân hàng cá nhân mà còn có thể chuyển tiền trở lại Alipay/WeChat hoặc các ngân hàng trong nước thông qua các kênh như Wise (chuyển tiền Euro SEPA), do đó hiện thực hóa luồng tài sản khép kín vào và ra khỏi chuỗi (đọc thêm " Sổ tay hướng dẫn thực hành SafePal: Hướng dẫn đầy đủ nhất về kết nối Crypto và TradFi ").

Ngược lại, hầu hết các sản phẩm thẻ U vẫn đang ở giai đoạn trợ cấp và cạnh tranh về giá. Hãy lấy Bybit làm ví dụ. Nó thu hút người dùng thông qua chiến lược hoàn tiền cao, nhưng mức hoàn tiền 10% hoặc thậm chí cao hơn có nghĩa là mức cạnh tranh về tỷ lệ đang đạt đến giới hạn. Khi trợ cấp giảm, trải nghiệm sản phẩm đồng nhất cao sẽ không thể giữ chân người dùng, chứ đừng nói đến việc xây dựng lòng trung thành thực sự với thương hiệu.

Mâu thuẫn về mặt cấu trúc này khiến hầu hết các sản phẩm thẻ U thuần túy khó có thể tồn tại trong chu kỳ này và mô hình "thẻ + tài khoản ngân hàng" rộng hơn có thể là hướng đi đột phá cho một số dự án.

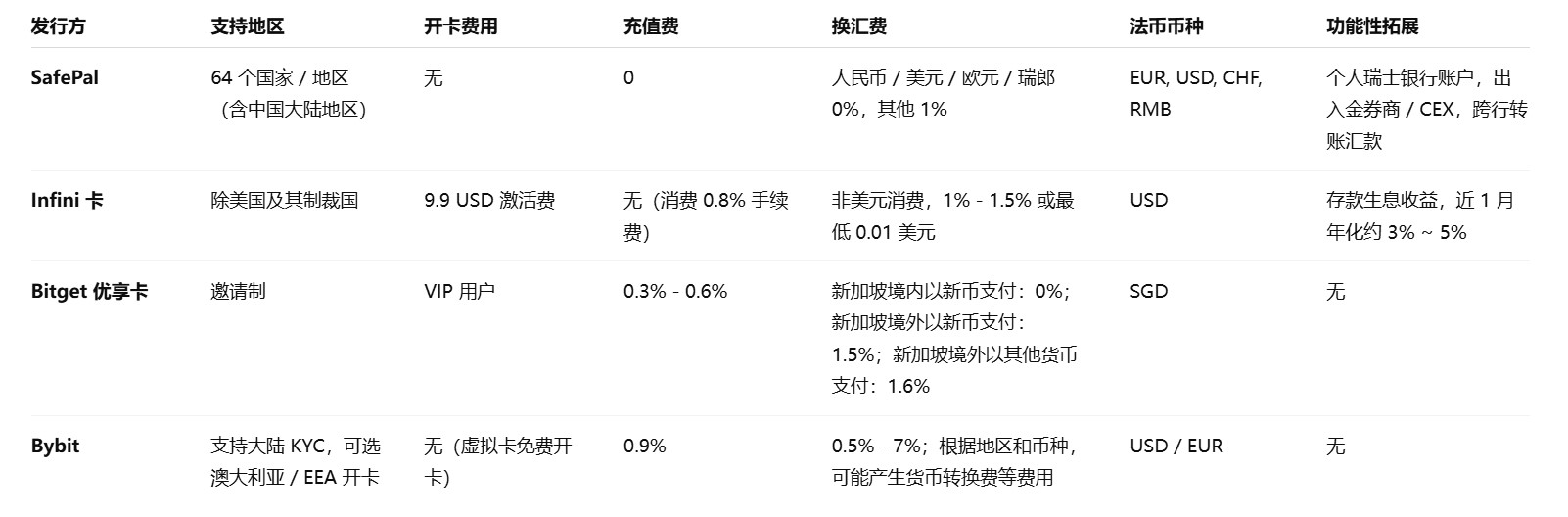

Tác giả cũng đã phân loại các sản phẩm thẻ thanh toán tiền điện tử có uy tín trên thị trường hiện nay và so sánh sơ bộ về ngưỡng mở tài khoản và đăng ký, cấu trúc phí và chức năng tuân thủ trong quá trình sử dụng thực tế:

Từ sự so sánh này, có thể thấy trực quan rằng mô hình "thẻ + tài khoản ngân hàng" hiện đang được SafePal áp dụng có những lợi thế đáng kể về tính bảo mật của quỹ, phí và chức năng, đặc biệt là về khả năng tuân thủ và hỗ trợ cho các tình huống gửi và rút tiền thực tế, tạo nên rào cản cạnh tranh khó có thể sao chép.

Trên bề mặt, các thẻ thanh toán tiền điện tử cạnh tranh nhau về trợ cấp lãi suất, nhưng trên thực tế, chúng cạnh tranh để xem ai có thể kiểm soát được các nguồn lực tuân thủ thực sự khan hiếm và cơ sở hạ tầng tài chính. Chỉ những người chơi có giấy phép và nguồn lực cấp ngân hàng mới có thể chiến thắng trong thời đại hỗn loạn này.

Đường cong tường thuật mới từ "thẻ U" thành "thẻ + tài khoản ngân hàng"

Bắt đầu từ năm 2025, thanh toán Web3 đã đạt đến bước ngoặt đáng kể ở một mức độ nào đó.

Sự khác biệt lớn nhất là trước đây, toàn bộ quá trình chủ yếu tập trung vào các giải pháp thanh toán được mã hóa cho các dịch vụ doanh nghiệp 2B. Hiện nay, ngày càng nhiều tổ chức hàng đầu bắt đầu tham gia vào kịch bản tiêu dùng 2C. Trường hợp tiêu biểu nhất là OKX Pay mới ra mắt của OKX, cũng trực tiếp thâm nhập vào thị trường thanh toán cá nhân và mở ra thị trường đại chúng với những lợi thế riêng về lưu lượng truy cập và sinh thái.

Xét theo xu hướng phát triển, chỉ còn là vấn đề thời gian trước khi mô hình "thẻ U thuần túy" bị loại bỏ. Thị trường đã dần phát triển từ một công cụ thanh toán duy nhất thành một công cụ quản lý tài sản toàn diện. Xét cho cùng, thẻ U chỉ đạt được "quyền truy cập thiết bị đầu cuối của người tiêu dùng" nhưng không thể xây dựng một vòng khép kín sinh thái hoàn chỉnh cho lưu thông vốn - ví dụ, khi người dùng cần chuyển tiền cho Interactive Brokers, 99% thẻ U chỉ có thể giữ im lặng.

Do đó, chỉ bằng cách vượt ra ngoài định vị thẻ tiêu dùng đơn thuần và tích hợp các chức năng như tiết kiệm, đầu tư và chuyển tiền, chúng ta mới có thể nắm bắt được đường cong tường thuật mới.

Giống như cách thức hoạt động của SafePal & Fiat 24, nó cho phép người dùng gửi tiền trực tiếp vào Interactive Brokers để giao dịch chứng khoán thông qua tài khoản Euro của họ và họ cũng có thể tự do chuyển tiền sang Alipay với sự trợ giúp của các công cụ như Wise, do đó đạt được sự lưu thông tự do của tiền vào và ra khỏi chuỗi, khiến ví tiền điện tử gần như có khả năng như các tài khoản ngân hàng thương mại đầy đủ chức năng.

Theo góc nhìn này, ví Web3 đương nhiên có khả năng quản lý tài sản được mã hóa và là nhà cung cấp dịch vụ PayFi lý tưởng nhất. Đây cũng là lý do cơ bản tại sao OKX Pay và SafePal đang đẩy nhanh mô hình "thẻ + tài khoản ngân hàng". Họ đang cố gắng cung cấp trải nghiệm quản lý tài sản mới kết hợp sự tiện lợi của thẻ ảo, tính bảo mật của tài khoản ngân hàng tuân thủ và các đặc điểm của tính phi tập trung:

Người dùng có thể tận hưởng bản chất phi tập trung thông qua ví không lưu ký và cũng có thể thực hiện thanh toán toàn cầu với sự trợ giúp của mạng lưới Visa và MasterCard. Đồng thời, họ có thể tận hưởng các dịch vụ tài chính gần với ngân hàng truyền thống (chuyển tiền, kiều hối, gửi tiền và rút tiền), đồng thời vẫn duy trì được tính linh hoạt của tài sản được mã hóa.

Trong tương lai, khi tài sản tiền điện tử được tích hợp sâu hơn vào hệ thống tài chính toàn cầu, mô hình này có thể là giải pháp tối ưu để đạt được mức tăng trưởng người dùng trên quy mô lớn.

Sự phát triển từ "thẻ U" thành "thẻ + tài khoản ngân hàng" đã chứng minh rõ ràng con đường đột phá của thẻ thanh toán được mã hóa - tìm ra đường cong tường thuật mới, từ một công cụ tiêu dùng duy nhất thành một cổng thông tin quản lý tài sản toàn diện.

Cuộc cạnh tranh trong tương lai sẽ không còn là về việc ai trả lại nhiều tiền hơn nữa, mà là ai có thể thực sự mở ra chặng đường cuối cùng giữa Crypto và TradFi. Thị trường này cuối cùng thuộc về những người theo chủ nghĩa dài hạn, những người có thể xây dựng cơ sở hạ tầng tài chính và có nguồn lực tuân thủ, thay vì những người tham gia giao dịch tìm kiếm sự chênh lệch giá ngắn hạn.

Lời cuối cùng

Quay lại câu hỏi ban đầu: Thẻ thanh toán tiền điện tử có thể trở thành một doanh nghiệp bền vững không?

Cái gọi là "tuổi thọ ngắn" về cơ bản phản ánh những khiếm khuyết cố hữu của mô hình kinh doanh - phụ thuộc quá nhiều vào trợ cấp, thiếu sự tuân thủ và sự trung thành thực sự của người dùng. Khi trợ cấp giảm dần và giám sát chặt chẽ hơn, trò chơi có vẻ sôi động này sẽ tự nhiên kết thúc.

Nhưng điều đó không có nghĩa là câu chuyện kết thúc ở đây.

Nói cách khác, “cuộc sống ngắn ngủi” không hẳn là định mệnh, nhưng nếu bạn muốn “trường tồn”, bạn phải đưa ra một bộ nguyên tắc kinh doanh mới phù hợp với bản chất của tài chính và có thể vượt qua các chu kỳ.