Báo cáo phát triển ngành 2024RWA

1.Lịch sử phát triển của RWA

Sự gia tăng ban đầu của token hóa vào năm 2017 xoay quanh việc tạo ra các tài sản kỹ thuật số trên blockchain đại diện cho các tài sản vật chất kém thanh khoản như bất động sản, hàng hóa, tác phẩm nghệ thuật hoặc các đồ sưu tầm khác. Tuy nhiên, với sự xuất hiện của một môi trường năng suất cao, việc số hóa các tài sản tài chính như trái phiếu kho bạc, quỹ thị trường tiền tệ và các thỏa thuận mua lại đã trở nên đặc biệt quan trọng về mặt mã hóa.

Chúng tôi tin rằng có tiềm năng rất lớn để các tổ chức tài chính truyền thống áp dụng lĩnh vực này và có thể trở thành một phần cốt lõi của chu kỳ thị trường tiền điện tử tiếp theo. Mặc dù việc thực hiện đầy đủ có thể mất 1-2 năm, nhưng so với năm 2017, khi chi phí cơ hội khoảng 1,0-1,5%, lãi suất danh nghĩa hiện đã ở mức trên 5,0%, khiến hiệu quả sử dụng vốn của việc thanh toán ngay lập tức càng trở nên quan trọng hơn đối với các tổ chức tài chính. Ngoài ra, hoạt động 24/24, chức năng trung gian tự động và khả năng ghi chép kiểm toán minh bạch khiến cho việc thanh toán và thanh toán trực tuyến trở nên rất mạnh mẽ.

Tuy nhiên, cơ sở hạ tầng và các vấn đề pháp lý vẫn là trở ngại lớn. Ví dụ: nhiều tổ chức dựa vào các chuỗi khối riêng tư và lo ngại về các rủi ro như lỗ hổng hợp đồng thông minh, thao túng oracle và ngừng hoạt động mạng trong các mạng công cộng. Nhưng chúng tôi tin rằng các mạng riêng có thể dẫn đến các vấn đề về khả năng tương tác trong tương lai, dẫn đến sự phân mảnh thanh khoản và khiến lợi ích của việc mã hóa trở nên khó nhận ra. Do đó, điều quan trọng là phải có một nền tảng hoàn toàn tương thích với hầu hết các chuỗi công cộng chính thống.

Trong mùa đông tiền điện tử năm 2017, token hóa đã không đạt được mục tiêu ban đầu là đưa hàng nghìn tỷ đô la tài sản trong thế giới thực (RWA) vào chuỗi. Ý tưởng là sử dụng mã thông báo để chuyển đổi quyền sở hữu các tài sản kém thanh khoản như bất động sản, hàng hóa, tác phẩm nghệ thuật và các đồ sưu tầm khác thành mã thông báo kỹ thuật số và lưu trữ chúng trên sổ cái phân phối. Điều này sẽ cho phép nhiều người hơn có được những tài sản ngoài tầm với này dưới hình thức sở hữu một phần.

Ngay cả ngày nay, bất động sản vẫn là một cơ hội đặc biệt chín muồi cho việc token hóa, đặc biệt là trong bối cảnh có nhiều báo cáo cho rằng quyền sở hữu nhà ngày càng trở nên khó khăn. Tuy nhiên, bất chấp các trường hợp sử dụng rõ ràng, việc token hóa không đạt được tiến bộ đáng kể trong năm 2017. Thay vào đó, các chu kỳ thị trường tiền điện tử tiếp theo được thúc đẩy bởi các thử nghiệm trong lĩnh vực tài chính phi tập trung (DeFi) và lời hứa mang tính cách mạng về token hóa dường như đã bị trì hoãn.

Chúng tôi tin rằng sự trỗi dậy gần đây của chủ đề mã thông báo một phần là do đợt bán tháo trên thị trường tiền điện tử vào năm 2022, khiến nhiều người ủng hộ nhấn mạnh giá trị cơ bản của công nghệ chuỗi khối so với việc đầu cơ mã thông báo. Điều này gợi nhớ đến khẩu hiệu ngày nay “Blockchain, không phải Bitcoin”, một cụm từ mang tính miệt thị thường được sử dụng bởi những người hoài nghi về tiền điện tử gốc được mã hóa để lập luận rằng sự nhiệt tình hiện tại đối với các dự án này có thể chỉ kéo dài cho đến khi Giá tiền điện tử phục hồi.

Mặc dù lời chỉ trích này có giá trị nhưng chu kỳ thị trường tiền điện tử hiện tại khác với các thị trường gấu trước đây về nhiều mặt, đặc biệt là khi nói đến môi trường lãi suất toàn cầu. Từ đầu năm 2017 đến cuối năm 2018, Fed tăng dần lãi suất từ 0,50-0,75% lên 2,25-2,50% trong khi vẫn giữ bảng cân đối kế toán tương đối ổn định. Tuy nhiên, trong chu kỳ thắt chặt hiện tại (bắt đầu từ tháng 3 năm 2022), Fed đã tăng lãi suất thêm 525 điểm cơ bản đáng kể lên 5,25-5,50% và đã giảm hơn 1 nghìn tỷ USD trên bảng cân đối kế toán trong 18 tháng qua.

Từ góc độ người tiêu dùng, lợi suất trái phiếu cao hơn đã thúc đẩy các nhà đầu tư bán lẻ tìm kiếm lợi nhuận cao hơn và nhu cầu này đã được chuyển sang các giao thức token hóa Kho bạc Hoa Kỳ trên thị trường, vốn chưa tồn tại vào năm 2017. Hai loại stablecoin có giá trị nhất vào thời điểm đó – USDT và USDC – không tạo ra thu nhập từ lãi suất. Cuộc khủng hoảng ngân hàng khu vực vào tháng 3 năm 2023 cũng cho thấy lợi suất tiền gửi của khách hàng thấp. Do đó, các sản phẩm được mã hóa có tiềm năng thúc đẩy hoạt động trên chuỗi, nhưng các vấn đề pháp lý có thể trở thành rào cản đối với sự phát triển và áp dụng rộng rãi, có khả năng ảnh hưởng đến người tiêu dùng Hoa Kỳ.

Trong năm qua, lãi suất tăng đã được phản ánh qua sự thay đổi trong phân bổ RWA từ các thỏa thuận tín dụng tư nhân sang các thỏa thuận của Kho bạc Hoa Kỳ. Ví dụ: số lượng RWA đặt cọc trong kho của Maker đã tăng đáng kể, với hơn 3 tỷ USD DAI được đúc. Khi lợi suất dài hạn và ngắn hạn tăng lên trong tài chính truyền thống, đẩy lãi suất đi vay lên cao, tỷ lệ vay tương đối thấp của DAI (khoảng 5,5%) dường như ngày càng mang tính cạnh tranh.

Đối với các nhà đầu tư tổ chức, chi phí sử dụng vốn trong môi trường lãi suất cao cao hơn nhiều so với môi trường lãi suất thấp. Hiện tại, hầu hết các giao dịch chứng khoán truyền thống đều được giải quyết trong vòng hai ngày làm việc (T+2), trong thời gian đó tiền từ người mua đến người bán bị khóa và không được sử dụng hết. Vào năm 2017, khi lợi suất danh nghĩa đạt gần 1,0-1,5%, những người tham gia thị trường đã phải trả lãi suất thực âm cho các quỹ này một cách hiệu quả. Ngày nay, lợi nhuận danh nghĩa là trên 5%, tương đương với lợi nhuận thực tế là 3% hàng năm. Do đó, hiệu quả sử dụng vốn hiện rất quan trọng đối với các thị trường giao dịch từ hàng chục tỷ đến hàng nghìn tỷ đô la mỗi ngày. Chúng tôi tin rằng điều này cho phép các tổ chức tài chính truyền thống thấy rõ hơn giá trị của thanh toán ngay lập tức so với thanh toán T+ 2, điều này có thể không quá rõ ràng trong quá khứ.

Trong sáu năm qua, những hiểu lầm về token hóa đã dần được làm sáng tỏ trong giới lãnh đạo của các tổ chức lớn. Giờ đây, họ nhận thức rõ hơn về lợi ích của việc mã hóa, bao gồm hoạt động 24/7, chức năng trung gian tự động và duy trì hồ sơ tuân thủ và kiểm toán minh bạch. Ngoài ra, rủi ro đối tác được giảm thiểu bằng cách cho phép giải quyết các tình huống thanh toán và giao hàng nguyên tử. Ngày nay, nhiều người tham gia thị trường truyền thống tham gia vào token hóa đã thành lập các nhóm chuyên dụng để hiểu các quy định hiện hành và phát triển công nghệ nhằm đáp ứng các yêu cầu của các quy định này.

Do đó, các ứng dụng thương mại của token hóa đã chuyển sang đưa các công cụ thị trường vốn như Kho bạc Hoa Kỳ, tiền gửi ngân hàng, quỹ thị trường tiền tệ và các thỏa thuận mua lại vào chuỗi, thay vì đưa các tài sản vật chất kém thanh khoản vào chuỗi. Trên thực tế, trong môi trường lãi suất 5%, chúng tôi cho rằng các hợp đồng repo trong ngày được mã hóa của JPMorgan thậm chí còn hấp dẫn hơn so với hai năm trước khi lãi suất gần bằng 0. Nói rõ hơn, nhiều lợi ích của việc mã hóa (chẳng hạn như cải thiện tính kinh tế của đơn vị, chi phí thấp hơn, thanh toán nhanh hơn) không phải là mới, nhưng sẽ yêu cầu phân phối quy mô lớn để nhận ra tiềm năng của nó.

2. Ứng dụng chính của RWA

Stablecoin dựa trên tiền tệ fiat là RWA (tài sản trong thế giới thực) ban đầu và sau đó bao gồm nhiều loại tài sản khác nhau, chẳng hạn như bất động sản thương mại, trái phiếu, tác phẩm nghệ thuật, bất động sản, ô tô, v.v. Hầu như bất kỳ tài sản nào có thể lưu trữ giá trị đều có thể được token hóa. Trong số đó, bất động sản là loại tài sản cơ bản phổ biến nhất đối với RWA, tiếp theo là tài sản liên quan đến khí hậu (như tín dụng carbon) và trái phiếu/cổ phiếu công, sau đó là tín dụng thị trường mới nổi (chủ yếu là nợ doanh nghiệp).

Sau đây là một số nghiên cứu điển hình về dự án RWA:

2.1 Phân bổ tài sản kho bạc trái phiếu Mỹ

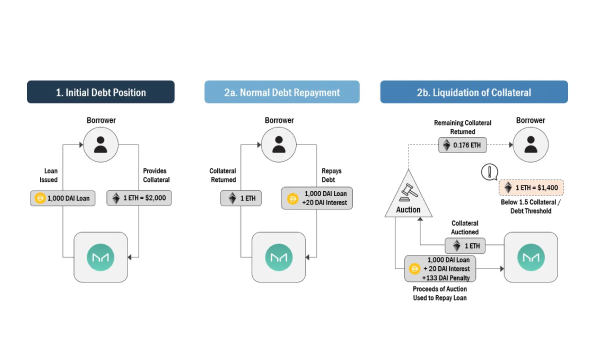

MakerDAO ban đầu liên quan đến bất động sản và các tài sản khác. Có tính đến rủi ro vỡ nợ của tài sản, MakerDAO cuối cùng đã thu được thu nhập từ khoản nợ của Hoa Kỳ một cách gián tiếp thông qua việc phân bổ tài sản kho bạc cho khoản nợ của Hoa Kỳ. Ban đầu USDC được sử dụng, nhưng khi rủi ro thả neo tăng lên, hầu hết được chuyển sang Kho bạc Hoa Kỳ. MakerDAO nắm giữ tài sản nợ của Hoa Kỳ thông qua cơ cấu pháp lý ủy thác thay vì thông qua nền tảng phát hành tài sản. Monetalis chịu trách nhiệm thiết kế cấu trúc pháp lý tổng thể và hiện thực hóa mối liên hệ giữa trên chuỗi và ngoài chuỗi dựa trên cấu trúc pháp lý đáng tin cậy của Quần đảo Virgin thuộc Anh.

DAI, loại stablecoin được chốt bằng USD do MakerDAO phát hành, hiện là một trong những trường hợp sử dụng phổ biến nhất đối với RWA. MakerDAO đã kết hợp RWA vào kế hoạch chiến lược trước đó và vào năm 2020 đã thông qua đề xuất sử dụng RWA làm tài sản thế chấp dưới dạng bất động sản được mã hóa, hóa đơn và các khoản phải thu để mở rộng việc phát hành DAI. Tài sản hiện tại vượt quá 3 tỷ USD. MakerDAO cho phép người vay gửi tài sản thế chấp vào “kho bạc” để rút nợ bằng stablecoin DAI gốc của giao thức. Kho tiền là một hợp đồng thông minh chứa tài sản thế chấp Ethereum của người đi vay cho đến khi tất cả DAI đã vay được trả lại.

Dự án bạc mới

Dự án RWA chính thức đầu tiên của MakerDAO, New Silver, được thành lập vào năm 2021 với giới hạn nợ là 20 triệu USD. Tài sản thế chấp của New Silver được tài trợ thông qua nền tảng mã thông báo Ly tâm. Vào tháng 11 năm 2022, cộng đồng đã nâng cấp và tổ chức lại dự án, đồng thời áp dụng cấu trúc giao dịch Foundation + SPV để đảm bảo MakerDAO kiểm soát hoàn toàn dự án ở cấp quản trị. Những người chơi chính bao gồm RWA Foundation, NS DROP Ltd và Ankura Trust.

2.2 Đầu tư vào quỹ ETF

Ondo Finance đã ra mắt một quỹ token hóa, OUSG, cho phép những người nắm giữ stablecoin đầu tư vào trái phiếu và Kho bạc Hoa Kỳ. Ondo Finance hiện hỗ trợ bốn quỹ đầu tư: quỹ thị trường tiền tệ Hoa Kỳ (OMMF), trái phiếu kho bạc Hoa Kỳ (OUSG), trái phiếu ngắn hạn (OSTB) và trái phiếu lãi suất cao (OHYG). Sau khi người dùng vượt qua quy trình KYC/AML, họ có thể giao dịch mã thông báo quỹ và sử dụng mã thông báo quỹ này trong các giao thức DeFi được cấp phép.

Ondo Finance cũng đã phát triển giao thức cho vay phi tập trung Flux Finance, công ty đầu tư độc quyền vào quỹ ETF trái phiếu kho bạc ngắn hạn iShares (SHV) của BlackRock. Flux Finance cho phép chủ sở hữu OUSG cam kết OUSG cho vay stablecoin.

2.3 Mã thông báo SPV + giao thức DeFi

Matrixport ra mắt giao thức T, một giao thức đầu tư không cần cấp phép của Kho bạc Hoa Kỳ. Nền tảng trái phiếu trực tuyến của Matrixport, Matrixdock mua và nắm giữ trái phiếu Kho bạc Hoa Kỳ thông qua việc thành lập SPV (Phương tiện có mục đích đặc biệt). Matrixdock đã ra mắt mã thông báo trái phiếu kho bạc ngắn hạn STBT, chấp nhận STBT làm tài sản thế chấp để cung cấp các khoản cho vay có rủi ro thấp. Người dùng có thể gửi stablecoin để kiếm lãi cho vay và nhận mã thông báo chứng từ cho vay rUSTP.

2.4 Giao thức Stablecoin thuật toán

Frax Finance khám phá việc sử dụng các tài sản RWA như Kho bạc Hoa Kỳ. Tương tự như MakerDAO, Frax Finance cũng gặp phải vấn đề phụ thuộc vào USDC. Đầu năm nay, việc ngừng neo USDC đã khiến DAI và Frax giảm xuống dưới 0,9 USD, buộc Frax Finance phải tăng cường dự trữ và giảm sự phụ thuộc vào USDC.

Stablecoin GHO gốc của Aave, một stablecoin được thế chấp quá mức được hỗ trợ bởi nhiều tài sản tiền điện tử, đã ra mắt một mạng thử nghiệm. Giao thức cho vay Centrifuge đề xuất đưa RWA đến Aave và sử dụng nó làm tài sản thế chấp cho GHO. Thị trường RWA của Centrifuge cho phép những người tiết kiệm Aave kiếm được lợi nhuận từ tài sản thế chấp trong thế giới thực.

2.5 Token hóa trái phiếu/quỹ Hoa Kỳ

Việc mã hóa RWA đạt được thông qua việc ra mắt các quỹ tuân thủ dựa trên khoản nợ ngắn hạn của Hoa Kỳ. Các tổ chức tài chính truyền thống hoạt động dưới hình thức cổ phiếu quỹ được mã hóa; quỹ của Superstate, công ty trái phiếu trực tuyến của Hợp chất, đầu tư vào “chứng khoán chính phủ siêu ngắn hạn”, bao gồm trái phiếu kho bạc Hoa Kỳ, chứng khoán cơ quan chính phủ và các công cụ khác được chính phủ hỗ trợ.

Người nắm giữ mã thông báo chia sẻ quỹ cần phải đăng ký địa chỉ của họ làm danh sách trắng của quỹ, các nhà đầu tư về cơ bản phải là cư dân Hoa Kỳ và chỉ hỗ trợ các giao dịch tiền tệ hợp pháp.

Các trường hợp khác

Các sản phẩm khác bao gồm sản phẩm đặt cược RWA của Tron stUSDT, Chứng khoán hóa/Mã thông báo, StrikeX (STRX), Nền tảng giao dịch tiền điện tử INX (INX), Curio Group (CUR), giao thức tài sản tổng hợp phi tập trung của Synthetix và Mirror Protocol, chứng chỉ tín dụng carbon KlimaDAO và Toucan, kim loại quý Pax , Polymath của L1, LABS Group token hóa bất động sản, Paxos token hóa đa tài sản, TradFi Polytrade, v.v.

3. Giám sát và thách thức của RWA

Chứng khoán hóa trên chuỗi đối với tài sản trong thế giới thực (RWA) phải tuân theo sự giám sát có liên quan của thị trường tài chính truyền thống vì nó liên quan đến tài sản ngoại tuyến. Điều này có nghĩa là ở những nơi tài sản kỹ thuật số đổi mới, các quy định thường nghiêm ngặt hơn những gì chúng thể hiện.

3.1 Giám sát khu vực

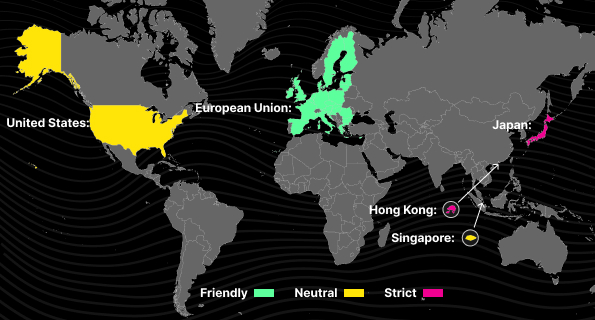

Singapore:

Mặc dù Singapore được biết đến với việc hỗ trợ đổi mới tài sản kỹ thuật số nhưng quốc gia này lại không thân thiện với tiền điện tử. Ravi Menon, giám đốc điều hành của Cơ quan tiền tệ Singapore (MAS), đã nói rõ vào năm 2023 rằng tiền điện tử “thất bại trong quá trình thử nghiệm tiền kỹ thuật số”. Vào tháng 4 năm 2023, Tòa án Tối cao Singapore đã bác bỏ đơn xin thanh lý của Quỹ Algorand chống lại Three Arrows Capital, không công nhận tiền điện tử là tiền tệ. Ngoài ra, Singapore cũng rất chặt chẽ trong việc truy tìm nguồn tiền. Sau khi liên quan đến các vụ rửa tiền quy mô lớn, các ngân hàng Singapore đã đóng tài khoản của những khách hàng có rủi ro cao.

Hồng Kông:

Ủy ban Chứng khoán và Tương lai Hồng Kông (SFC) sẽ chấp nhận đơn đăng ký giấy phép trao đổi tiền điện tử bắt đầu từ tháng 6 năm 2023. Mặc dù có vẻ thân thiện nhưng điều kiện lại rất khắc nghiệt. Chỉ OSL và HashKey mới có được giấy phép và được yêu cầu lưu trữ 98% tài sản của họ trong ví lạnh. Việc điều hành một sàn giao dịch ở Hồng Kông đòi hỏi chi phí cao và thủ tục phức tạp và hiện chỉ có một số tổ chức chấp thuận đơn xin cấp phép.

Nhật Bản:

Nhật Bản rất tích cực trong việc quản lý tiền điện tử nhưng thuế cao và tiêu chuẩn phát hành nghiêm ngặt là những trở ngại. Nhật Bản thắt chặt các quy định về tiền điện tử sau vụ hack Coincheck năm 2018 Nhật Bản là một trong những nền kinh tế đầu tiên thực hiện quy định về stablecoin, nhưng chỉ các ngân hàng, công ty ủy thác và dịch vụ chuyển tiền mới có thể phát hành stablecoin và phải tuân thủ các yêu cầu nghiêm ngặt về lưu ký tài sản.

HOA KỲ:

Thái độ quản lý ở Hoa Kỳ rất đa dạng. SEC quản lý các chương trình RWA liên quan đến chứng khoán, CFTC quản lý các chương trình RWA liên quan đến hàng hóa và các bang cũng có cơ quan quản lý tài chính độc lập. Thái độ của SEC đối với tiền điện tử đang gây nhiều tranh cãi và phán quyết trong vụ Ripple được coi là có khả năng tạo tiền lệ. Các doanh nghiệp liên quan đến tiền điện tử cũng có thể phải tuân theo các quy định chống rửa tiền của Bộ Tài chính Hoa Kỳ.

Liên minh châu Âu:

Đạo luật MiCA của EU là khung pháp lý toàn diện đầu tiên về tiền điện tử, bao gồm định nghĩa về tài sản tiền điện tử, đăng ký và giám sát những người tham gia thị trường, quy tắc phát hành, báo cáo tuân thủ, v.v. Đạo luật MiCA quy định rằng bất kỳ người tham gia thị trường nào cung cấp dịch vụ tài sản tiền điện tử ở EU đều cần phải đăng ký và xin phép Cơ quan Thị trường và Chứng khoán Châu Âu (ESMA), nhằm tăng cường bảo vệ nhà đầu tư và tính nhất quán về quy định toàn cầu.

3.2 Những thách thức phải đối mặt

Những thách thức về niềm tin:

Mặc dù các dự án RWA được thiết kế với cơ cấu khuyến khích giúp giảm thiểu rủi ro gian lận, nhưng không giống như các giao thức cho vay được thế chấp hoàn toàn, các dự án RWA vẫn yêu cầu mức độ tin cậy nhất định. DAO không phải là pháp nhân ở nhiều quốc gia và khu vực, điều này có thể ảnh hưởng đến tính hợp pháp của việc mua tài sản như trái phiếu kho bạc.

Những thách thức về chính sách pháp lý:

Hầu hết các khu vực chưa có khung pháp lý được thiết lập cho RWA. Mặc dù thị trường tài chính truyền thống có các quy định nghiêm ngặt về tài sản vốn, nhưng việc áp dụng các yêu cầu quy định này cho các dự án RWA vẫn còn là một thách thức.

Những thách thức về trưởng thành công nghệ:

Mặc dù công nghệ DID, ZK và oracle ngày càng hoàn thiện nhưng vẫn tồn tại những vấn đề bảo mật như lỗ hổng mã, thao túng giá, MEV và rò rỉ khóa riêng trong lĩnh vực DeFi. Những vấn đề kỹ thuật này ảnh hưởng đến tính ổn định và bảo mật của DeFi.

Những thách thức về tính ổn định của việc lưu ký tài sản ngoài chuỗi:

Các loại tài sản cơ bản do RWA đại diện rất đa dạng và hỗn hợp, làm tăng rủi ro. Ví dụ, một số người ở châu Á thậm chí còn sử dụng nhà ở Vịnh Thâm Quyến để tiến hành RWA, nhưng các nhà đầu tư không thể xác nhận liệu có chứng thực thế chấp vật chất hay không.

Hoạt động chứng khoán hóa trên chuỗi của RWA phải đối mặt với những thách thức về quy định, hoài nghi và kỹ thuật, đồng thời đòi hỏi các nỗ lực pháp lý, tài chính và kỹ thuật liên tục để hiện thực hóa tiềm năng của nó.

4. Mục đích ban đầu của WorldAssets: xây dựng một hình thức hệ thống tài chính tiên tiến

WorldAssets đưa các tài sản truyền thống vào chuỗi và kết hợp chúng với DeFi, mang lại quy mô tài sản khổng lồ và các loại tài sản phong phú cho ngành RWA, thúc đẩy sự phát triển của DeFi và giải quyết một số thiếu sót lớn trong tài chính truyền thống:

4.1 Giảm xung đột trong kinh doanh

Ngành tài chính truyền thống thường dựa vào các trung gian rườm rà và hàng đống giấy tờ, liên quan đến nhiều bên trong quy trình phức tạp nhằm xác minh quyền sở hữu và ghi lại việc chuyển nhượng tài sản. Nói một cách tương đối, blockchain, với tư cách là một công nghệ sổ cái chung, giúp đơn giản hóa đáng kể quá trình giao dịch. Mọi giao dịch có thể được giải quyết ngay lập tức và trạng thái sở hữu tài sản được tự động xác nhận, từ đó giảm đáng kể chi phí giao dịch, nâng cao hiệu quả giao dịch và loại bỏ rủi ro đối tác. Theo Báo cáo ổn định tài chính toàn cầu năm 2022 của Quỹ Tiền tệ Quốc tế (IMF), công nghệ DeFi giúp tiết kiệm chi phí đáng kể so với các hệ thống tài chính truyền thống bằng cách giảm bớt trung gian và đơn giản hóa hoạt động. WorldAssets cam kết giảm thiểu xung đột trong kinh doanh, tối ưu hóa quy trình giao dịch và giúp các hoạt động tài chính trở nên hiệu quả và tiết kiệm hơn thông qua công nghệ blockchain.

4.2 Tính linh hoạt và khả năng kết hợp

Khả năng lập trình của blockchain cho phép tài sản được phân chia, kết hợp linh hoạt và tạo ra các loại tài sản mới. Ví dụ: WorldAssets có thể phân chia các tài sản lớn để giúp các nhà đầu tư có thể tiếp cận chúng với số tiền nhỏ hoặc kết hợp nhiều tài sản thành một tài sản giống như chỉ số. Tính linh hoạt này không chỉ có thể thực hiện các giao dịch tài chính phức tạp khó đạt được trong tài chính truyền thống, chẳng hạn như quyền chọn, hợp đồng tương lai, v.v. mà còn có thể tự động thực hiện các giao dịch thông qua hợp đồng thông minh để tránh rủi ro vỡ nợ và chi phí pháp lý. So với các hợp đồng pháp lý truyền thống, hợp đồng thông minh có thể tự động hoàn thành các giao dịch phức tạp khi đáp ứng các điều kiện đặt trước. Dữ liệu minh bạch và cởi mở, cho phép kết hợp và đổi mới mà không cần được phép. Điều này cho phép nền tảng WorldAssets mang lại sự linh hoạt và đổi mới cao hơn, thúc đẩy sự phát triển của thị trường tài chính.

4.3 Tính minh bạch và truy xuất nguồn gốc

Chứng khoán hóa tài sản trong tài chính truyền thống, chẳng hạn như MBS (chứng khoán đảm bảo bằng tài sản) và ABS (chứng khoán đảm bảo bằng tài sản), mặc dù nó chuyển giao rủi ro ở một mức độ nhất định nhưng thường khiến nhà đầu tư khó tìm ra cơ sở do có nhiều lớp bao bì và cấu trúc phức tạp. tài sản, tăng khả năng che giấu rủi ro. WorldAssets cho phép tính minh bạch và khả năng truy xuất nguồn gốc cao hơn thông qua mã thông báo tài sản. Việc xử lý tất cả tài sản trên chuỗi được hiển thị rõ ràng và các nhà đầu tư có thể theo dõi cơ sở thực tế của tài sản và hiểu được rủi ro thực sự của chúng. Sự minh bạch này không chỉ giúp nhà đầu tư đưa ra những quyết định sáng suốt mà còn ngăn chặn hiệu quả những rủi ro hệ thống tương tự như “khủng hoảng dưới chuẩn”. WorldAssets nhằm mục đích định hình lại nền tảng niềm tin vào thị trường tài chính bằng cách giới thiệu các sản phẩm và cơ chế tài chính minh bạch hơn.