LD Capital宏观周报(1.15):乐观而又谨慎,QT成为市场焦点

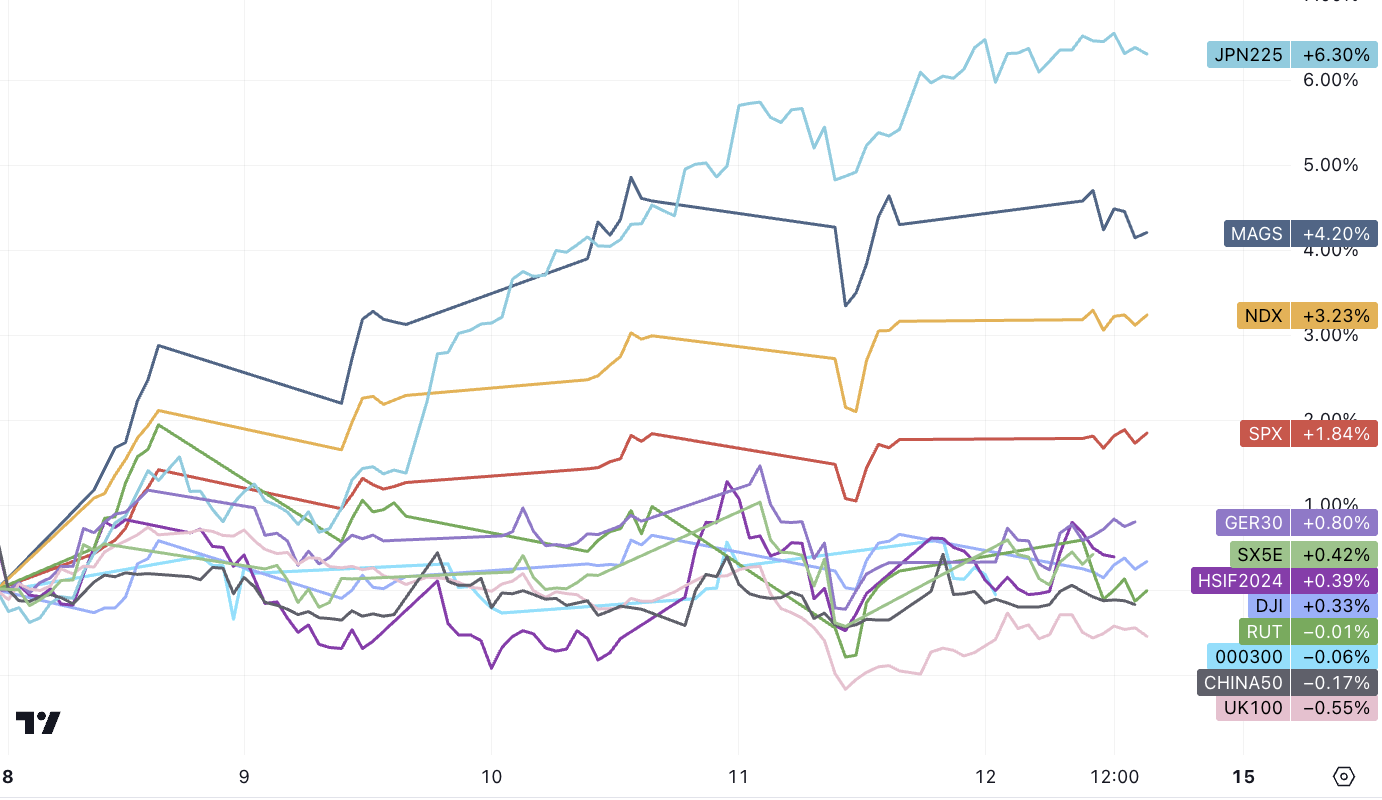

Thị trường chứng khoán Mỹ tuần trước được coi là tuần phục hồi hoàn toàn đầu tiên sau kỳ nghỉ lễ. Thị trường trở nên lạc quan, SP tăng 1,7% và đạt mức cao kỷ lục vào thứ Sáu. Nasdaq tăng 2,9%. Hầu hết các thị trường chứng khoán ở khu vực châu Á - Thái Bình Dương đều giảm ngoại trừ Nhật Bản và Ấn Độ. Chứng khoán Nhật Bản tăng 6% sau trận động đất mạnh và dữ liệu tăng trưởng tiền lương mờ nhạt buộc những người tham gia thị trường phải đánh giá lại khi nào Ngân hàng Nhật Bản sẽ bình thường hóa chính sách tiền tệ của mình. Stoxx 600 của Châu Âu tăng khoảng 0,8%, nếu duy trì được sẽ là mức tăng lớn nhất kể từ giữa tháng 12. Về vĩ mô, quan niệm cắt giảm lãi suất đã lỗi thời, giảm QT trở thành điểm nóng mới. Bởi vì chúng tôi quan sát thấy các tổ chức thường giảm giá vào tuần trước, mặc dù sự điều chỉnh không xảy ra, trích dẫn quan điểm cuối tuần của bộ phận giao dịch Goldman Sachs: Chúng tôi tin rằng các chiến lược tránh rủi ro ngắn hạn có trật tự vẫn có hiệu quả.

CPI của Mỹ vượt kỳ vọng, PPI giảm so với kỳ vọng, giá cả thị trường Kho bạc Hoa Kỳ nhìn chung tăng, lợi suất ngắn hạn giảm nhiều hơn lợi suất dài hạn và kỳ vọng lãi suất ngắn hạn sẽ giảm vẫn ở mức cao. xác suất cắt giảm lãi suất trong tháng 3 là 77%, cao hơn tuần trước khoảng 77%, 10 điểm phần trăm, ngụ ý cắt giảm lãi suất 6,5%. Trong 90 năm qua, Fed chỉ cắt giảm lãi suất 5 lần khi CPI cơ bản (hiện là 3,9%) cao hơn tỷ lệ thất nghiệp (3,7%). Trong năm lần này, một lần do chiến tranh gây ra (tháng 10 năm 1942), và bốn lần do suy thoái kinh tế (tháng 10 năm 1969, tháng 8 năm 1974, tháng 5 năm 1980 và tháng 7 năm 1981). Vì vậy, nếu tỷ lệ thất nghiệp có thể tăng lên trong hai tháng tới (hoặc chiến tranh leo thang), sẽ có lý do chính đáng để Fed cắt giảm lãi suất như một biện pháp phòng ngừa.

Đồng đô la Mỹ giao dịch đi ngang vào tuần trước. Lạm phát của Trung Quốc giảm trở lại, xuất nhập khẩu giảm nhưng thặng dư thương mại tăng, dữ liệu cho vay đáng thất vọng và đồng nhân dân tệ vẫn ổn định. Thị trường kỳ vọng Ngân hàng Nhân dân Trung Quốc sẽ hạ lãi suất chuẩn kỳ hạn một năm trong tuần này. Các cuộc tấn công của Mỹ và Anh nhằm vào phiến quân Houthi ở Yemen đã giúp thúc đẩy giá dầu và vàng, nhưng mức tăng tổng thể còn hạn chế.

Lạm phát ở Mỹ vượt quá kỳ vọng nhưng không làm thay đổi sự đồng thuận về việc cắt giảm lãi suất trong tháng 3

CPI +3,4% trong tháng 12 so với +3,1% trong tháng 11. Phần lớn mức tăng là do chi phí dịch vụ, đặc biệt là chi phí nhà ở, CPI cơ bản tiếp tục chậm lại, giảm từ 4% xuống 3,9%. Sự đồng thuận của thị trường là lạm phát đang có xu hướng giảm, mặc dù tình hình thực tế có vẻ phức tạp hơn, khi vận chuyển và năng lượng không còn là lực cản đối với câu chuyện giảm phát. Sự phục hồi nhẹ này của CPI nhắc nhở mọi người rằng có thể cần phải kiên nhẫn để hoàn thành chặng cuối, nhưng xét về điều kiện thị trường, nó vẫn được thị trường coi là một yếu tố ôn hòa.

Hầu hết các tín hiệu cho thấy lạm phát sẽ tiếp tục giảm:

Sau khi tăng mạnh vào năm 2022, mức tăng tiền thuê đối với các hợp đồng thuê mới đã chậm lại và phần lớn đã bình thường hóa. Tuy nhiên, điều này vẫn chưa được phản ánh đầy đủ trong Chỉ số giá tiêu dùng nhà ở, vốn có xu hướng tụt hậu so với các chỉ số thị trường kịp thời hơn trong vài quý.

Tùy thuộc vào thị trường đấu giá bán buôn, giá xe cũ sẽ còn giảm thêm.

Số lượng việc làm còn trống và số người từ chức giảm cho thấy thị trường lao động đang hạ nhiệt, điều này sẽ dẫn đến tăng trưởng tiền lương chậm hơn và do đó lạm phát chậm hơn ở một số lĩnh vực dịch vụ.

Kỳ vọng lạm phát của người tiêu dùng, ảnh hưởng đến lạm phát thực tế, đang giảm xuống. Cuộc khảo sát mới nhất từ Fed New York công bố vào tuần trước cho thấy kỳ vọng lạm phát trong một năm là thấp nhất trong ba năm.

Chỉ số PPI hàng đầu cũng thấp hơn dự kiến, bất ngờ giảm 0,1% so với tháng trước. Áp lực giảm giá bán buôn sẽ giúp giảm lạm phát giá tiêu dùng.

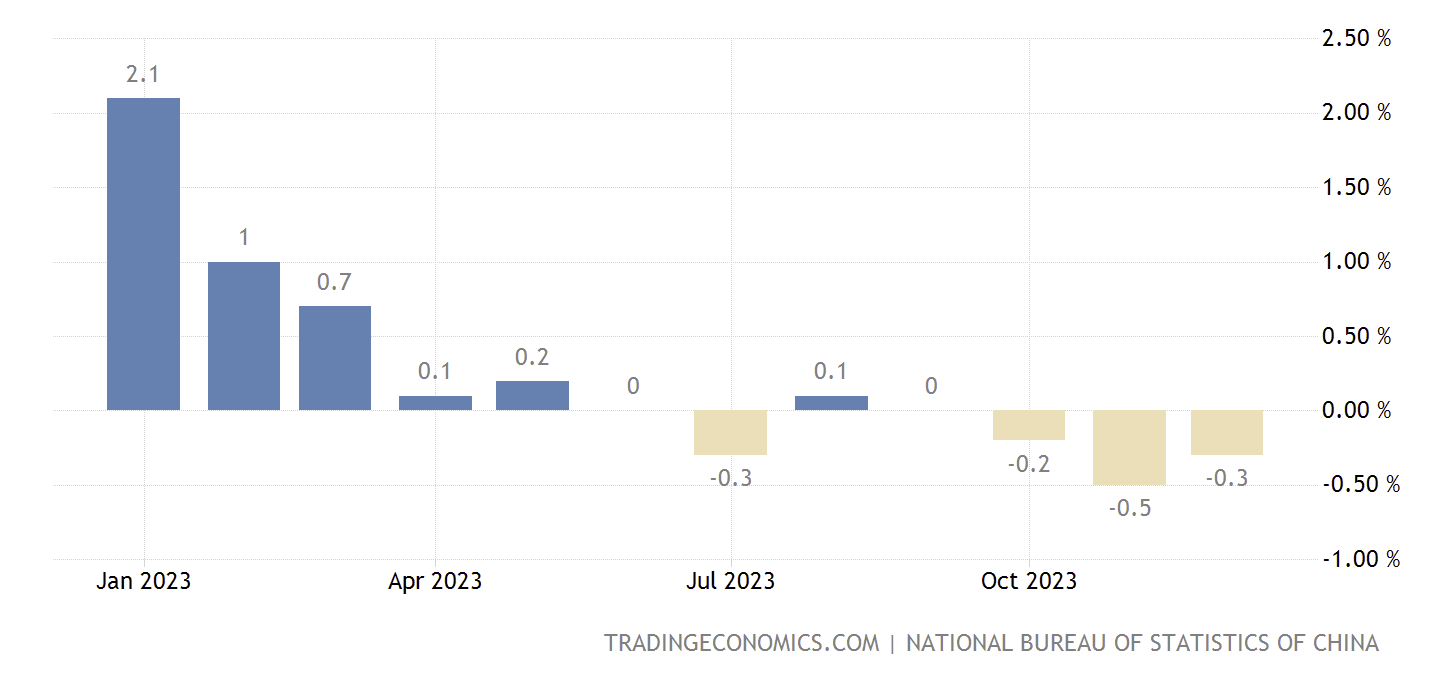

Trung Quốc giảm phát ba tháng liên tiếp

Chỉ số giá tiêu dùng (CPI) của Trung Quốc, phản ánh lạm phát, giảm 0,3% so với cùng kỳ trong tháng 12, đánh dấu tháng giảm phát thứ ba liên tiếp. Tính cả năm, CPI của Trung Quốc tăng 0,2%, thấp hơn nhiều so với dự báo 3% của Hội đồng Nhà nước và tỷ lệ lạm phát thấp nhất của nước này kể từ năm 2009. Đồng thời, Chỉ số giá sản xuất (PPI), phản ánh chi phí sản xuất, giảm 3%. Tuy nhiên, tác động tiêu cực của CPI chủ yếu liên quan đến lương thực, lạm phát lõi không bao gồm năng lượng và lương thực vẫn ổn định. Các nhà phân tích nhìn chung tin rằng Ngân hàng Nhân dân Trung Quốc có thể sớm đưa ra các biện pháp nới lỏng hơn, bao gồm cắt giảm lãi suất và cắt giảm tỷ lệ dự trữ bắt buộc. Cho đến nay, việc nới lỏng chính sách thụ động đã không thể bù đắp được tác động thắt chặt mạnh mẽ do việc giảm đòn bẩy của các nền tảng tài chính nhà ở và chính quyền địa phương mang lại, cấu thành việc thắt chặt tài chính trên thực tế và trở thành áp lực suy giảm đối với nền kinh tế Trung Quốc.

tên:

cốt lõi:

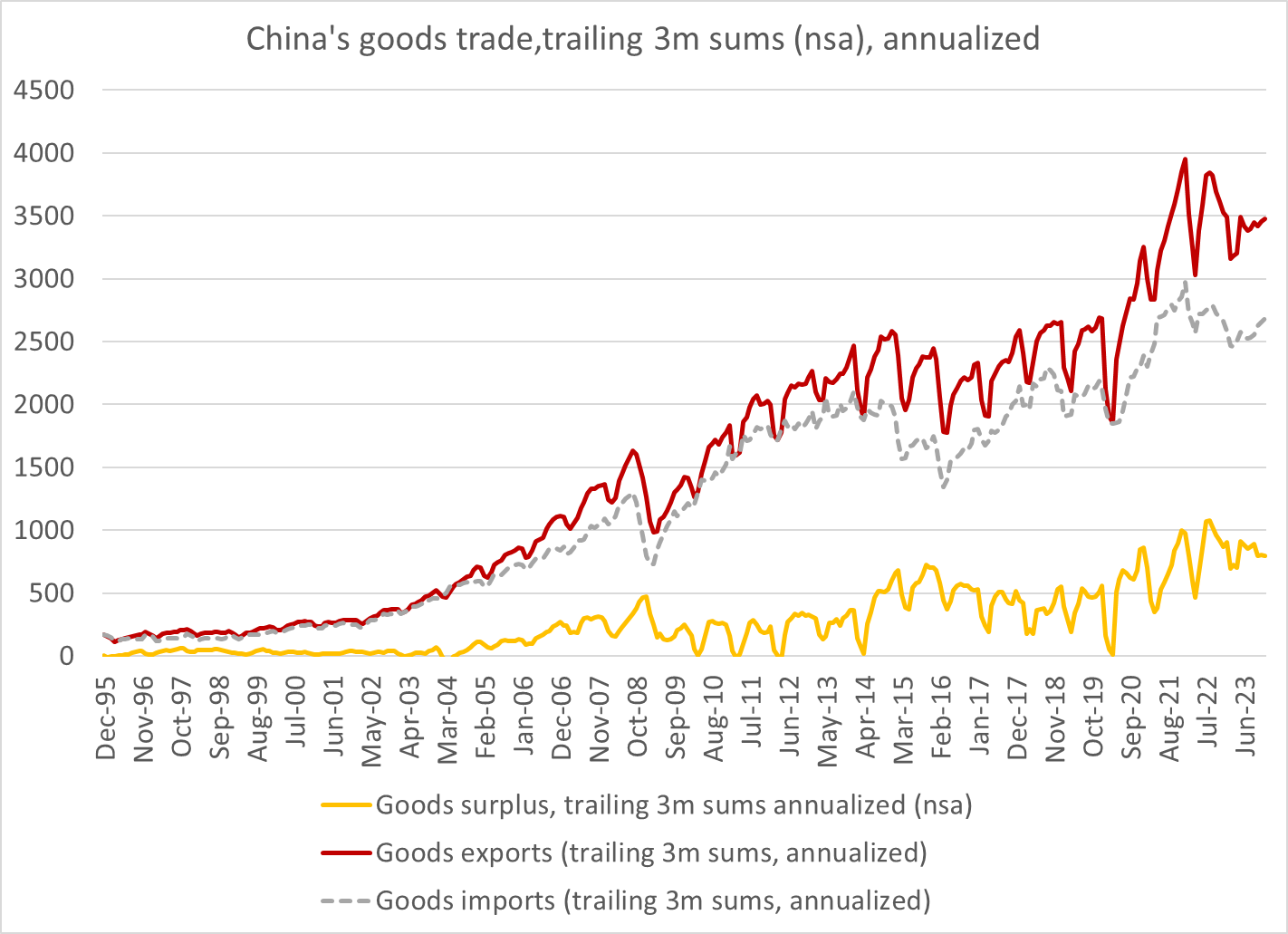

Dữ liệu hải quan: Xuất khẩu của Trung Quốc giảm lần đầu tiên sau 7 năm vào năm 2023, nhưng không bi quan

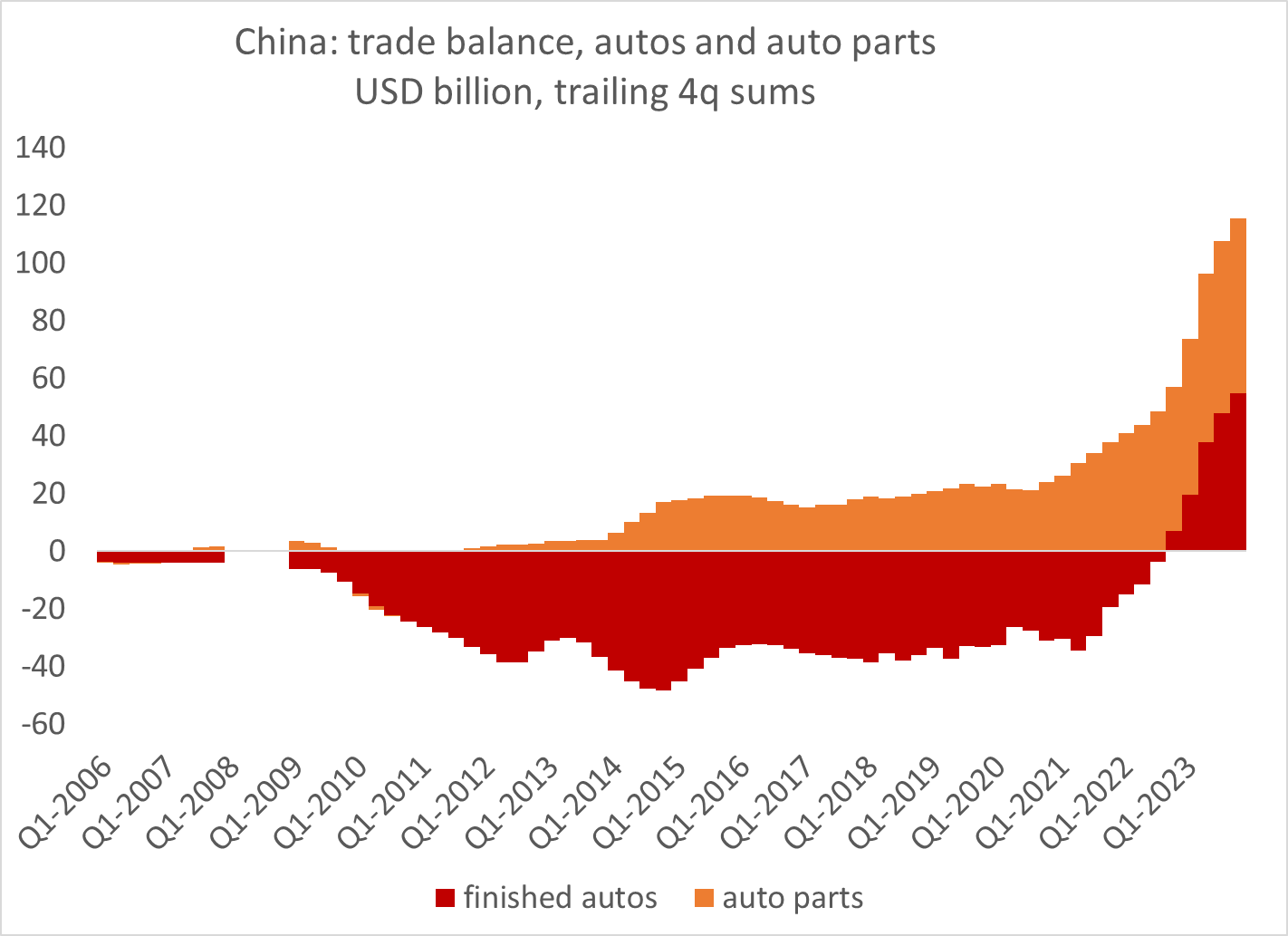

Dữ liệu hải quan Trung Quốc công bố hôm thứ Sáu (12/1) cho thấy xuất khẩu cả năm của Trung Quốc giảm lần đầu tiên kể từ năm 2016 do nhu cầu toàn cầu đối với hàng hóa do Trung Quốc sản xuất, ngoại trừ ô tô, chậm lại.

Năm ngoái, Trung Quốc đã bán lượng hàng hóa trị giá 3,38 nghìn tỷ USD cho phần còn lại của thế giới, giảm 4,6% so với kỷ lục của năm trước. Lần gần đây nhất Trung Quốc chứng kiến sự sụt giảm về khối lượng xuất khẩu là vào năm 2016, khi giảm 7,7%.

Tuy nhiên, con số 3,38 nghìn tỷ vẫn cao hơn khoảng 1 nghìn tỷ USD so với trước khi dịch bệnh bùng phát. Ngoài ra, thành tích xuất khẩu của “ba sản phẩm mới” như xe điện, pin lithium và pin mặt trời cũng rất nổi bật.

Đồng thời, khối lượng thương mại Trung Quốc-Nga đạt 240,1 tỷ USD, đạt mức cao kỷ lục vào năm 2023, tăng 26,3% so với năm 2022.

Nhập khẩu của Trung Quốc cũng giảm 5,5% trong năm ngoái xuống còn 2,56 nghìn tỷ USD. Điều này khiến Trung Quốc có thặng dư thương mại 823 tỷ USD vào năm 2023, về cơ bản phù hợp với mức cao lịch sử của năm trước.

Xét đến bối cảnh nhu cầu toàn cầu yếu, kết quả xuất khẩu yếu kém của Trung Quốc vào năm 2023 là điều dễ hiểu.

Cán cân thương mại hàng quý của Trung Quốc, trên thực tế cả khối lượng và thặng dư thương mại đều tăng kể từ thời Trump:

Cán cân thương mại ô tô và phụ tùng ô tô của Trung Quốc:

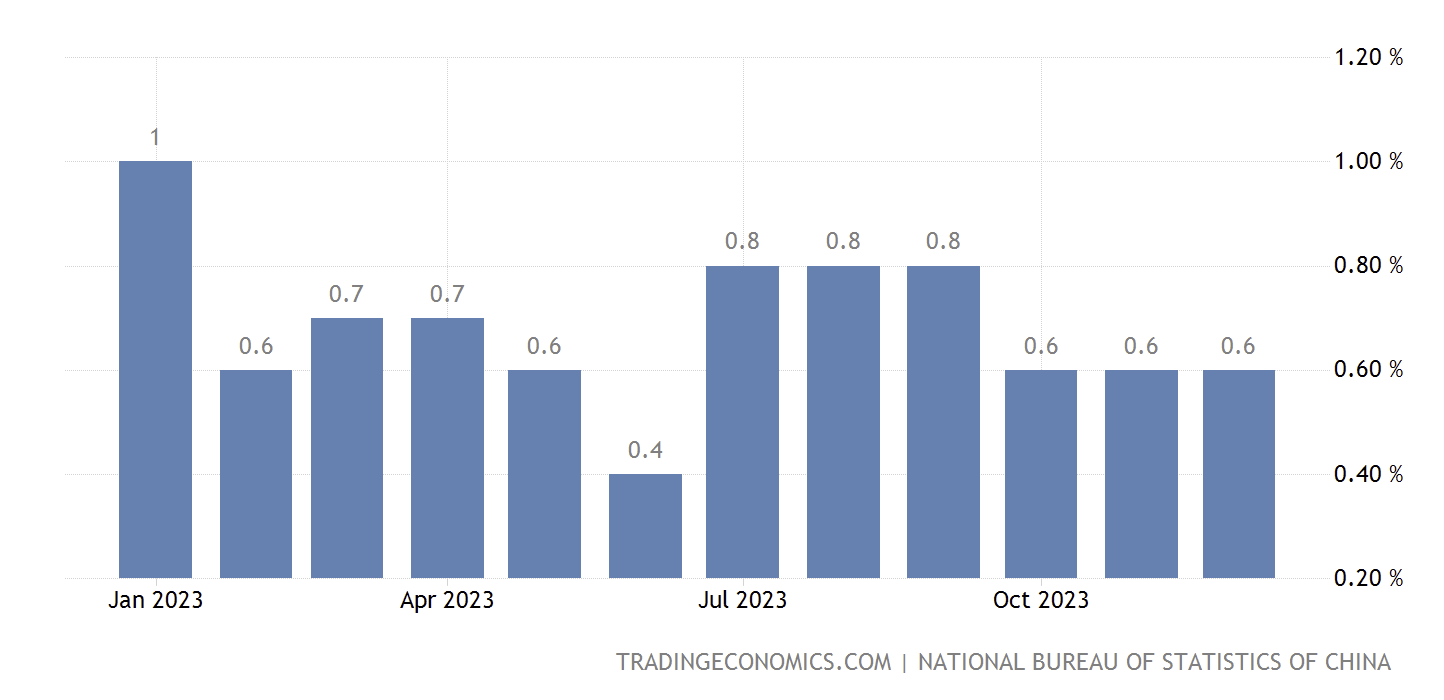

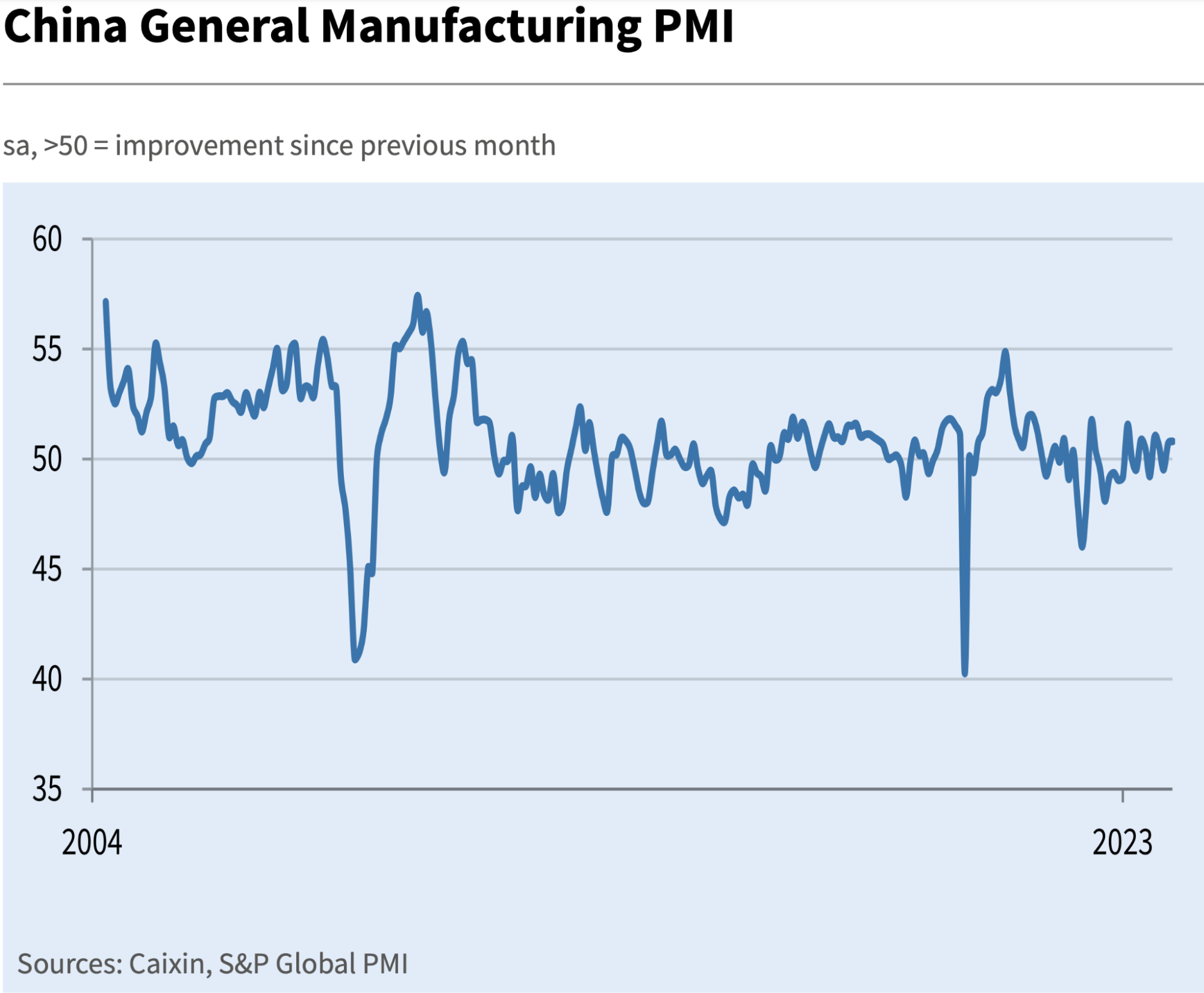

Caixin PMI trong tháng 12 thực sự có tốc độ mở rộng nhanh nhất trong 6 tháng. Đánh giá từ các báo cáo truyền thông, ngày càng nhiều tổ chức ở nước ngoài thừa nhận rằng tài sản của Trung Quốc đang ở giai đoạn rất rẻ (mặc dù không rõ khi nào chúng sẽ phục hồi). về Trung Quốc có thể đã chạm đáy, nhưng nhiều người săn hàng giá rẻ dường như đang chờ đợi thông báo về gói kích thích kinh tế lớn với quy mô tương tự như gói được đưa ra trong cuộc khủng hoảng tài chính toàn cầu năm 2008, gần đây nhất là cam kết của ngân hàng trung ương vào tháng 12. . Các khoản cho vay bổ sung (PSL) đã cấp 350 tỷ RMB cho các ngân hàng chính sách để hỗ trợ bất động sản:

So sánh định giá: Chỉ số CSI 300 PE đã giảm 40% so với đỉnh năm 2021, kém 12 lần, Hang Seng chỉ giảm 8,5 lần, so với SP 500 của Mỹ là 23 lần, Nhật Bản 17 lần, Hàn Quốc , 18 lần và Châu Âu, 14 lần. CSI 300 PB là 1,38 lần, chưa bằng 1/3 so với SP 500.

“QE” của Fed dự kiến sẽ quay trở lại

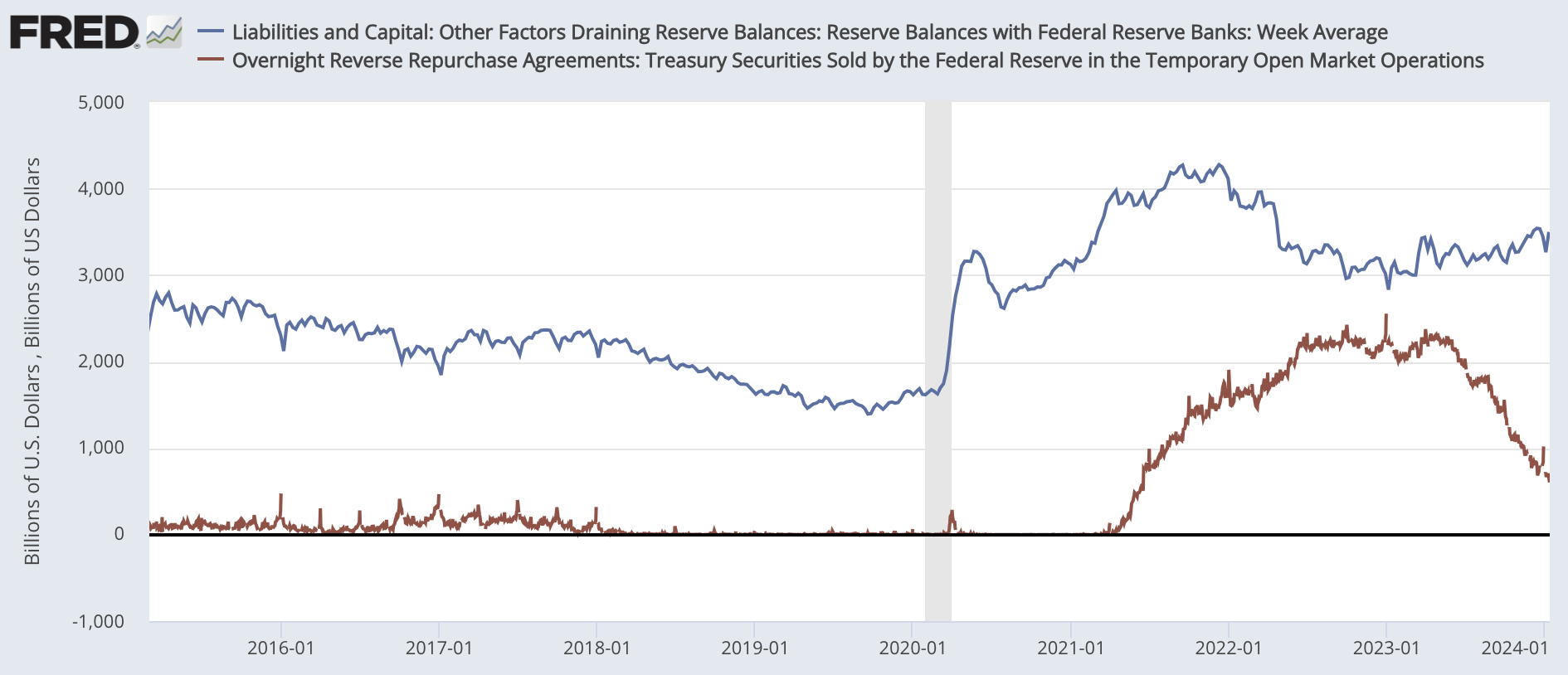

Hình: QT đã trở thành chủ đề thảo luận phổ biến giữa các tổ chức lớn

Sự sụt giảm liên tục của ONRRP đã gây ra ngày càng nhiều cuộc thảo luận trên thị trường về việc dừng QT, điều này có thể dẫn đến thiếu thanh khoản trong hệ thống tài chính, gây ra tình trạng hỗn loạn thị trường dữ dội tương tự như hồi cuối năm 2018, khi Fed thúc đẩy QT và tăng lãi suất. lãi suất, lãi suất mua lại qua đêm tăng vọt, tới khoảng 20%, thị trường chứng khoán cũng giảm mạnh. Do đó, thị trường bắt đầu đặt cược rằng Fed sẽ kết thúc việc thu hẹp bảng cân đối kế toán trước thời hạn, điều này cũng đồng nghĩa với việc chính sách của Fed sẽ chuyển sang ôn hòa. có thể mang lại lợi ích trực tiếp cho thị trường trái phiếu và thị trường chứng khoán. Tác động là không chắc chắn, nhưng tiền điện tử có thể trở thành đối tượng của một đợt cường điệu mới sau một đợt thoái lui.

Fed đã cho phép tới 60 tỷ USD trái phiếu kho bạc và 35 tỷ USD trái phiếu đại lý đáo hạn mỗi tháng mà không tái đầu tư số tiền thu được trong 18 tháng.

Với xu hướng giảm hiện tại (-90 tỷ một tuần), ONRRP có thể về 0 ngay sau tháng 3. Điều đáng chú ý là mặc dù Fed đã giảm bảng cân đối kế toán xuống 1,3 nghìn tỷ USD vào năm 2023, số dư dự trữ ngân hàng thực tế đã tăng 350 tỷ USD lên khoảng 3,5 nghìn tỷ USD. Điều này là do việc giảm số dư của công cụ ON RRP được phòng ngừa. Việc phát hành Kho bạc Hoa Kỳ ngày càng tăng và sự không chắc chắn về đường đi của lãi suất giảm đã thúc đẩy các quỹ thị trường tiền tệ đầu tư nhiều hơn vào Kho bạc, dẫn đến sự xói mòn ON RRP nhanh chóng.

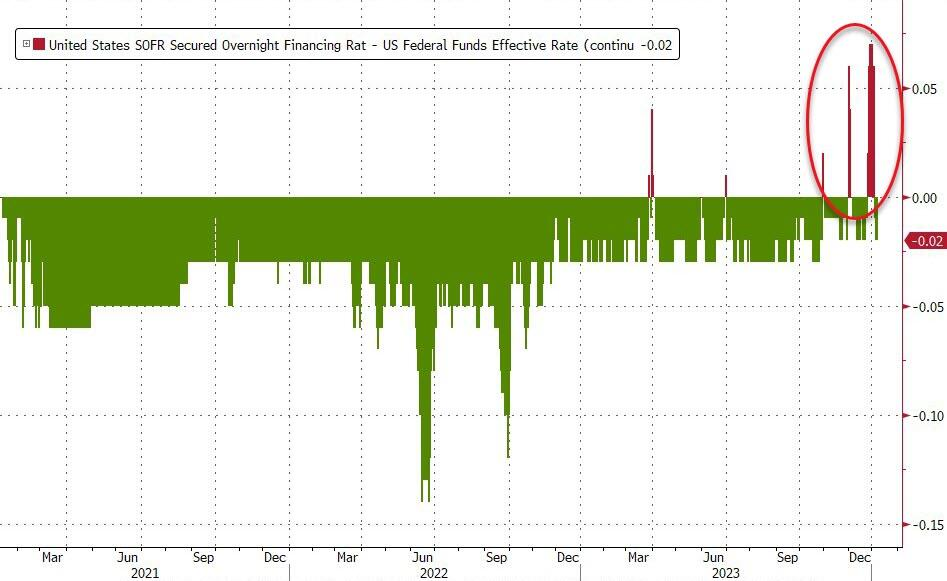

Ngoài ra, chênh lệch lãi suất sofr và lãi suất chuẩn ngày càng tăng vào cuối tháng cũng được coi là dấu hiệu thanh khoản thắt chặt:

Bank of America kỳ vọng Fed sẽ bắt đầu giảm hạn ngạch mua lại trái phiếu kho bạc hàng tháng từ tháng 3 đến tháng 6 năm nay: Fed dự kiến sẽ thông báo tại cuộc họp tháng 3 rằng họ sẽ giảm hạn ngạch mua lại trái phiếu kho bạc xuống 15 tỷ USD mỗi tháng bắt đầu từ tháng 4. và chấm dứt hoàn toàn việc giảm số dư trái phiếu kho bạc vào tháng 7. .

Deutsche Bank dự kiến đợt cắt giảm lãi suất đầu tiên vào tháng 3 năm nay, tiếp theo là việc cắt giảm QT bắt đầu vào tháng 6, nhưng sẽ không dừng lại hoàn toàn cho đến quý 1 năm 2025 nếu nền kinh tế hạ cánh nhẹ nhàng.

Goldman Sachs dự kiến sẽ bắt đầu giảm dần với tốc độ chậm hơn vào tháng 5 và dừng hẳn vào quý 1 năm 2025. Ngân hàng tin rằng tốc độ thu hẹp bảng cân đối kế toán trong chu kỳ thắt chặt này nhanh hơn nhiều so với trước đây và sự phân bổ thanh khoản giữa các thành viên thị trường khác nhau cũng khá không đồng đều. Do đó, FOMC lo ngại thị trường tiền tệ sẽ gặp trục trặc chức năng trong quá trình này, việc giảm tốc độ thu hẹp bảng cân đối kế toán được kỳ vọng sẽ ngăn ngừa các rủi ro liên quan, bao gồm đảm bảo đáp ứng yêu cầu dự trữ bắt buộc của các ngân hàng một cách có trật tự và tránh sụp đổ thanh khoản. , có thể dẫn đến chấm dứt sớm QT.

Joseph Abate tại Barclays kỳ vọng Fed, vốn từng có những lo ngại trước đó, sẽ kết thúc QT lần này trước khi bất kỳ chỉ số tài chính nào có dấu hiệu căng thẳng, với QT dự kiến sẽ kết thúc vào tháng 6 hoặc tháng 7.

Barclays nhắc nhở chúng ta về một câu hỏi quan trọng, đó là liệu QT xuất hiện trước hay sau khủng hoảng thanh khoản, nếu vậy thì thị trường có thể vui mừng khi thấy điều này.Do dự kiến Fed sẽ bổ sung mua vào, trái phiếu một lần nữa sẽ trở thành tài sản có giá trị cao. chắc chắn giá sẽ tăng, lợi suất dự kiến sẽ giảm hơn nữa và tài sản rủi ro có thể tăng hơn nữa hoặc có thể duy trì mức định giá cao. Nhưng trong trường hợp không may xảy ra khủng hoảng thanh khoản, thị trường có thể phát triển chuyển động hình chữ V.

Một số nhà phân tích tin rằng bản thân sự khan hiếm dự trữ ngân hàng sẽ không gây ra vấn đề thanh khoản và buộc Fed phải dừng QT. Có khả năng sự cạn kiệt của ON RRP và sự đảo ngược trong giao dịch cơ sở quỹ phòng hộ đã gây ra vấn đề vào năm 2024. Bởi vì các quỹ phòng hộ không có sự hỗ trợ của Cục Dự trữ Liên bang và đòn bẩy cao được sử dụng trong giao dịch có thể khiến vấn đề thanh khoản lan truyền nhanh hơn qua hệ thống tài chính. Giao dịch cơ bản được thực hiện bởi các quỹ phòng hộ thông qua tài trợ trên thị trường repo tư nhân, trong đó các quỹ phòng hộ vay tiền để mua trái phiếu kho bạc và bán hợp đồng tương lai trái phiếu kho bạc để thu được lợi nhuận chênh lệch giá thông qua đòn bẩy. Trong khi các giao dịch như vậy làm tăng nhu cầu về trái phiếu kho bạc, chúng cũng làm tăng sự phụ thuộc của thị trường vào thanh khoản tiền mặt.

Fed nhận thức được vấn đề này. Hai sự kiện quan trọng: Thứ nhất, biên bản cuộc họp FOMC tháng 12 được công bố vào ngày 3 tháng 1 cho thấy Cục Dự trữ Liên bang đã bắt đầu xem xét thời gian và phương pháp truyền thông để giảm bớt QT. Sau đó, vào ngày 8 tháng 1, bài phát biểu của Logan tại Fed Dallas vào đầu năm nay đã đề xuất rõ ràng rằng QT nên được giảm dần khi ON RRP cạn kiệt, vì việc dừng QT sẽ có tác động nhỏ hơn đến lạm phát so với việc cắt giảm lãi suất trước.

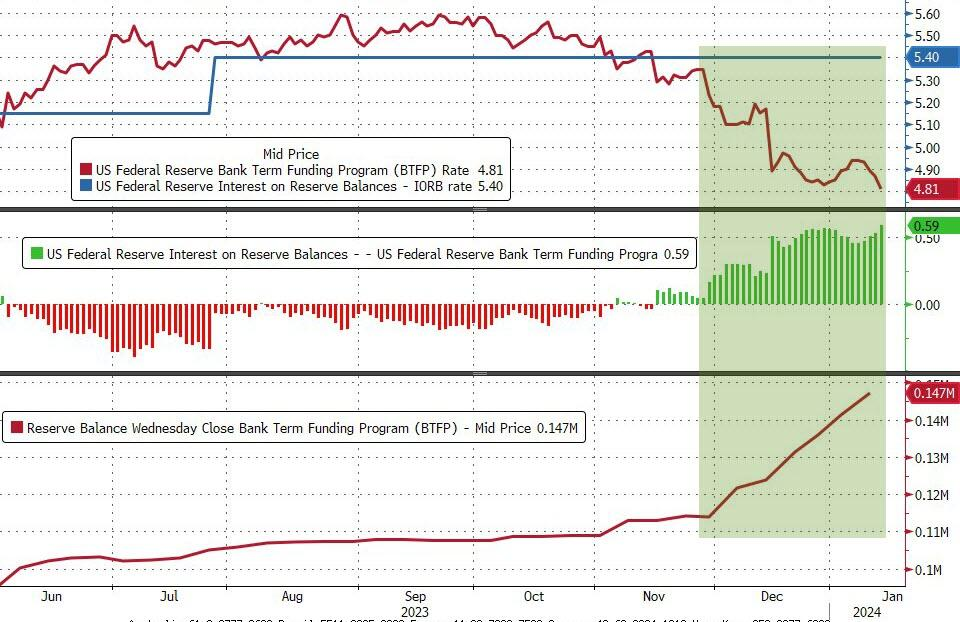

BTFP hết hạn vào tháng 3

Việc sử dụng BTFP, được sử dụng để giải cứu khẩn cấp ngân hàng, đã gia tăng trong hai tháng qua, nhưng các nhà phân tích thường tin rằng điều này là do chênh lệch giá chứ không phải do hạn chế thanh khoản của ngân hàng. Nếu Fed cũng thừa nhận thực tế này thì không nên gia hạn chính sách này sau khi hết hạn vào tháng 3. Tuy nhiên, nó cũng mang lại sự hỗ trợ mới cho việc giảm dần QT khi thời điểm đến và Fed không có lý do gì để mạo hiểm tái diễn cuộc khủng hoảng ngân hàng khu vực.

Tình hình ở Biển Đỏ leo thang

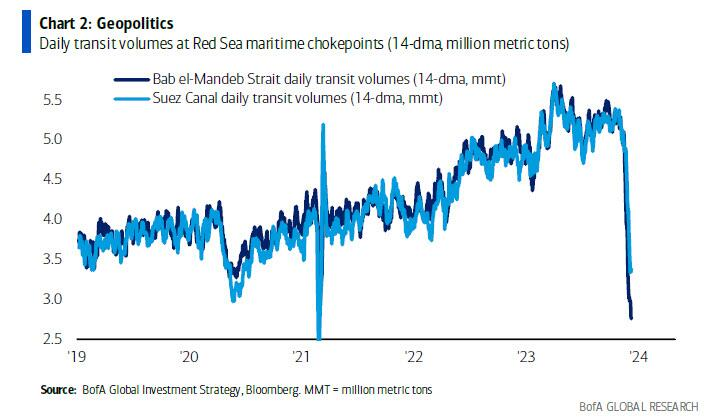

Lực lượng vũ trang Houthi tuần trước đã phát động cuộc tấn công lớn nhất và là cuộc tấn công đầu tiên vào hạm đội Anh và Mỹ, cho biết tất cả tên lửa và máy bay không người lái đều bị đánh chặn thành công mà không gây thiệt hại cho tàu chiến. Anh và Mỹ đã tiến hành các cuộc không kích chung nhằm vào lực lượng Houthi vào thứ Sáu. Truyền thông đưa tin tàu chở dầu mang tên ST.Nikolas do lực lượng Houthi kiểm soát. Người Houthis cho biết tất cả các tàu do các công ty Israel sở hữu hoặc vận hành và treo cờ Israel sẽ là mục tiêu hợp pháp của nhóm này. Đến nay, các tàu chở hàng treo cờ đỏ 5 sao hoặc báo hiệu có nhân viên Trung Quốc trong thủy thủ đoàn đều có thể qua lại an toàn. Tuần trước, truyền thông đưa tin hầu hết các công ty vận tải dầu không có kế hoạch đi vòng quanh Mũi Hảo Vọng, tuần này sau khi tình hình leo thang, tuyên bố bắt đầu thay đổi, tuy nhiên, xét về diễn biến giá cả, lo ngại về tình trạng dư cung vẫn còn kéo dài.

Giao thông qua Biển Đỏ/Kênh Suez đã giảm 35 – 45% trong 4 tuần qua:

Một cột mốc quan trọng khác đối với BTC, nhưng hãy kiềm chế sự phấn khích của mình

Bitcoin đạt mức cao nhất trong 21 tháng là 49.051 USD vào thứ Năm, chỉ 30 phút sau khi ra mắt quỹ ETF giao ngay đầu tiên của Hoa Kỳ. Nhưng trong hai ngày tiếp theo, nó đã giảm 12%, khiến tâm lý thị trường trở nên lỏng lẻo. Một trong những lý do là quỹ ETF Grayscale GBTC, được chuyển đổi từ quỹ đóng, đã phải hứng chịu dòng tiền chảy ra 579 triệu USD, khiến dòng vốn vào ròng giảm xuống còn 800 triệu USD hai ngày sau khi phát hành quỹ ETF. thấp hơn mức 2 tỷ USD mà những người tham gia thị trường dự đoán trước đó, hoặc mức 4 tỷ USD mà Bloomberg dự đoán vào ngày đầu tiên, khiến dòng vốn 100 tỷ USD mà Standard Chartered dự đoán có vẻ đặc biệt thái quá (cá nhân tôi nghĩ rằng ngay cả kết quả này cũng đã rất tốt).

Đề cập đến tình huống khi BITO được niêm yết, vì đây là quỹ giao dịch trao đổi Bitcoin đầu tiên ở Hoa Kỳ, nhu cầu dồn nén lâu dài đã đẩy tài sản nắm giữ trong phương tiện đầu tư lên hơn 1 tỷ USD chỉ sau hai ngày, thậm chí cao hơn thời điểm này Dòng vốn ròng của ETF mới 800 triệu. Tuy nhiên, phải đến tháng 10 năm 2023, vốn hóa thị trường của nó mới vượt quá 1,4 tỷ USD. Do tính chất tự hoàn thiện cao của BTC, rất khó để mong đợi dòng vốn mới đổ vào quy mô lớn một khi giá tiếp tục giảm.

Ngoại trừ GBTC, chỉ có 1,4 tỷ USD trong 10 quỹ ETF thực sự mới này, một mức giảm so với vốn hóa thị trường 840 tỷ USD của Bitcoin. Nếu thêm GBTC thì tổng quy mô lên tới 25 tỷ USD, xét đến GLD chỉ hơn 50 tỷ thì mục tiêu đuổi kịp vàng của BTC đã hoàn thành được một nửa.

Ngoài ra, tài sản phá sản của FTX đang được bán ở mức cao cũng góp phần dẫn đến sự sụt giảm.Vì ETF đã kích thích giá Bitcoin tăng 50% thông qua kỳ vọng nên việc điều chỉnh ngắn hạn là điều không khó hiểu.

Nhận xét của một người bạn: Có hai điều kiện tiên quyết để mở rộng ngành công nghiệp web3 trên quy mô lớn: 1. Công nhận giá trị của tiền điện tử 2. Ví. Mục đầu tiên hiện đang được thực hiện. Việc thông qua ETF đã là một thành công lớn, có nghĩa là nó đã vào hệ thống thành công. Tiếp theo, chúng tôi sẽ chờ thị trường tuân thủ để thu hút nhiều người dùng ví hơn. Khi số lượng người dùng ví tăng lên tăng lên, ngành sẽ có thể thoát khỏi những hạn chế truyền thống.

Vị thế và dòng tiền

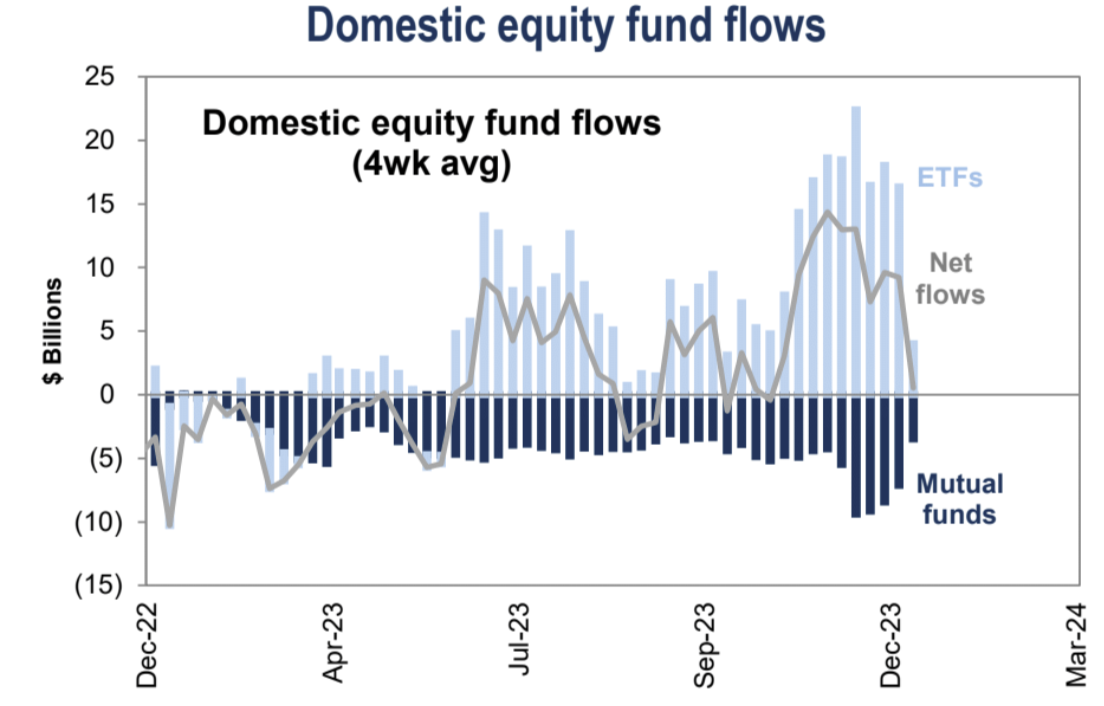

Dòng vốn vào các quỹ thị trường mở của Hoa Kỳ đã chậm lại, với dòng vốn chảy ra ròng vào tuần trước:

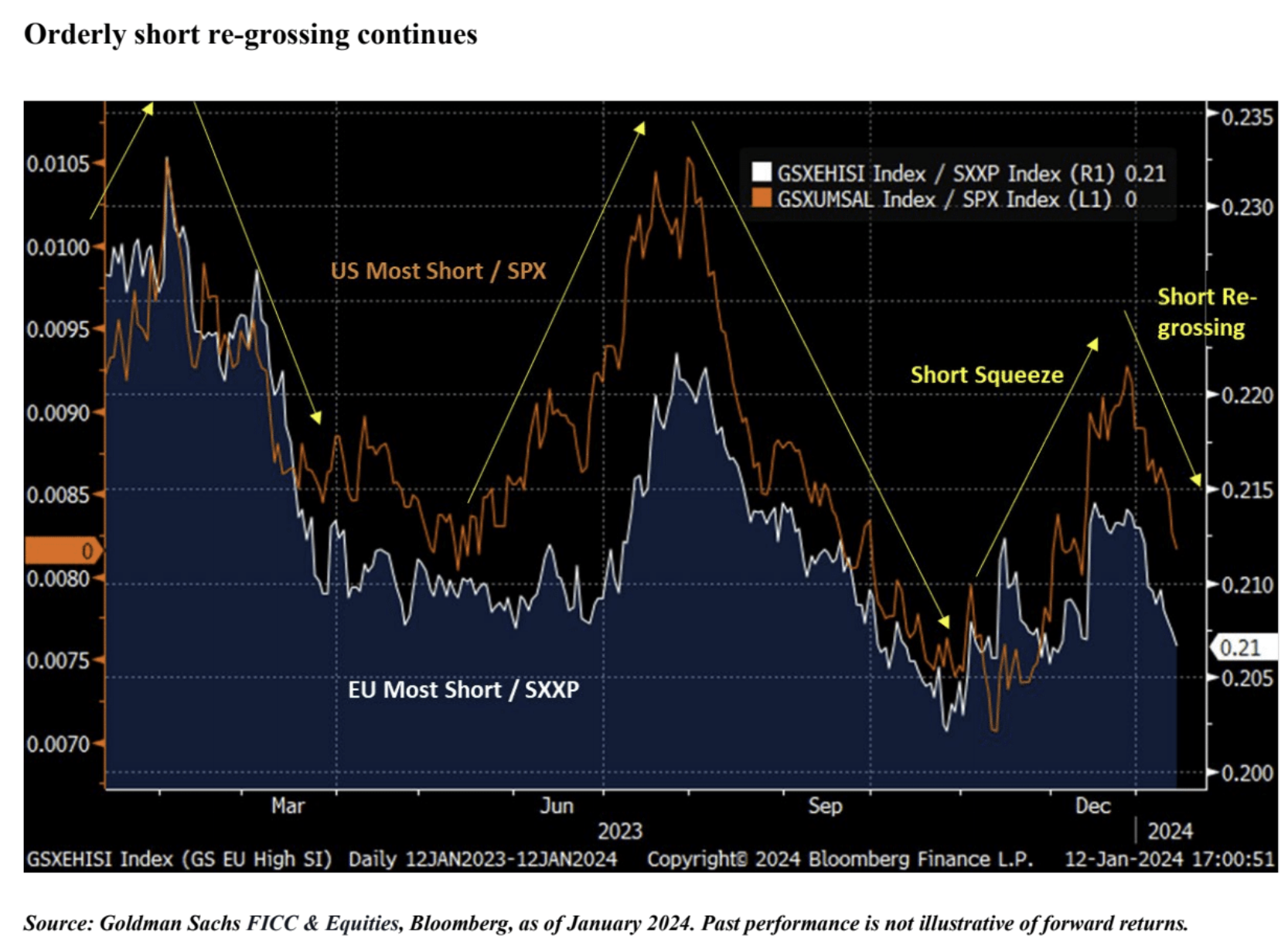

Đánh giá theo xu hướng của các cổ phiếu bán khống nhiều nhất, thị trường bán khống đã hoàn tất và hiện đang bước vào thị trường bán khống có trật tự:

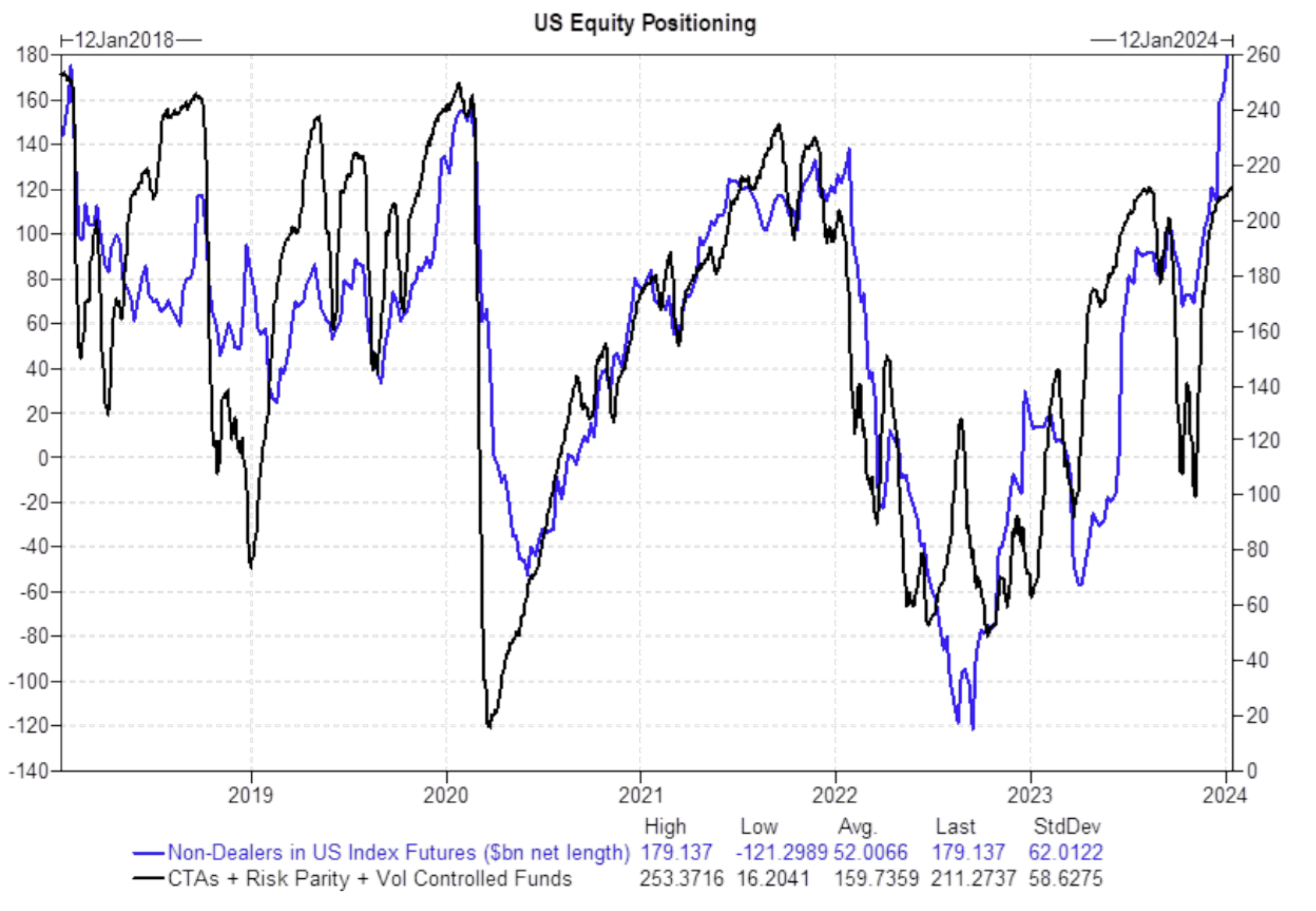

Goldman Sachs: Định vị mua là cực kỳ...Định vị không phải của đại lý trong hợp đồng tương lai chỉ số chứng khoán Hoa Kỳ đang ở mức cao nhất mọi thời đại. Định vị chiến lược hệ thống (CTA + Kiểm soát biến động + Cân bằng rủi ro) gần mức cao nhất trong một năm.

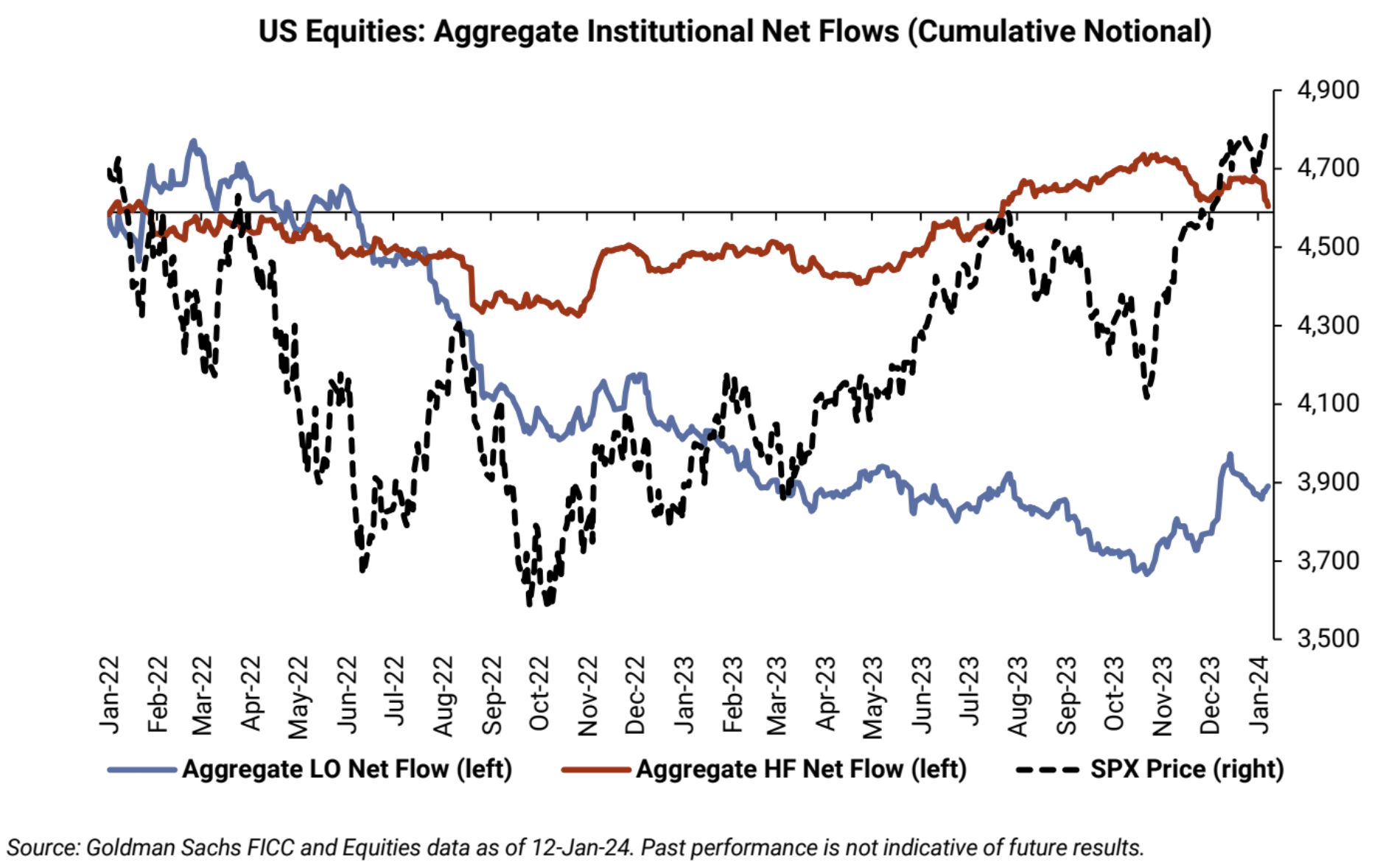

Tuần trước, các quỹ mua ròng của khách hàng Goldman Sachs đã mua ròng 1,2 tỷ USD cổ phiếu Mỹ, trong khi các khách hàng của quỹ phòng hộ bán ròng 4 tỷ USD. (các ngành này đều biểu diễn cuối năm ngoái) nhô ra):

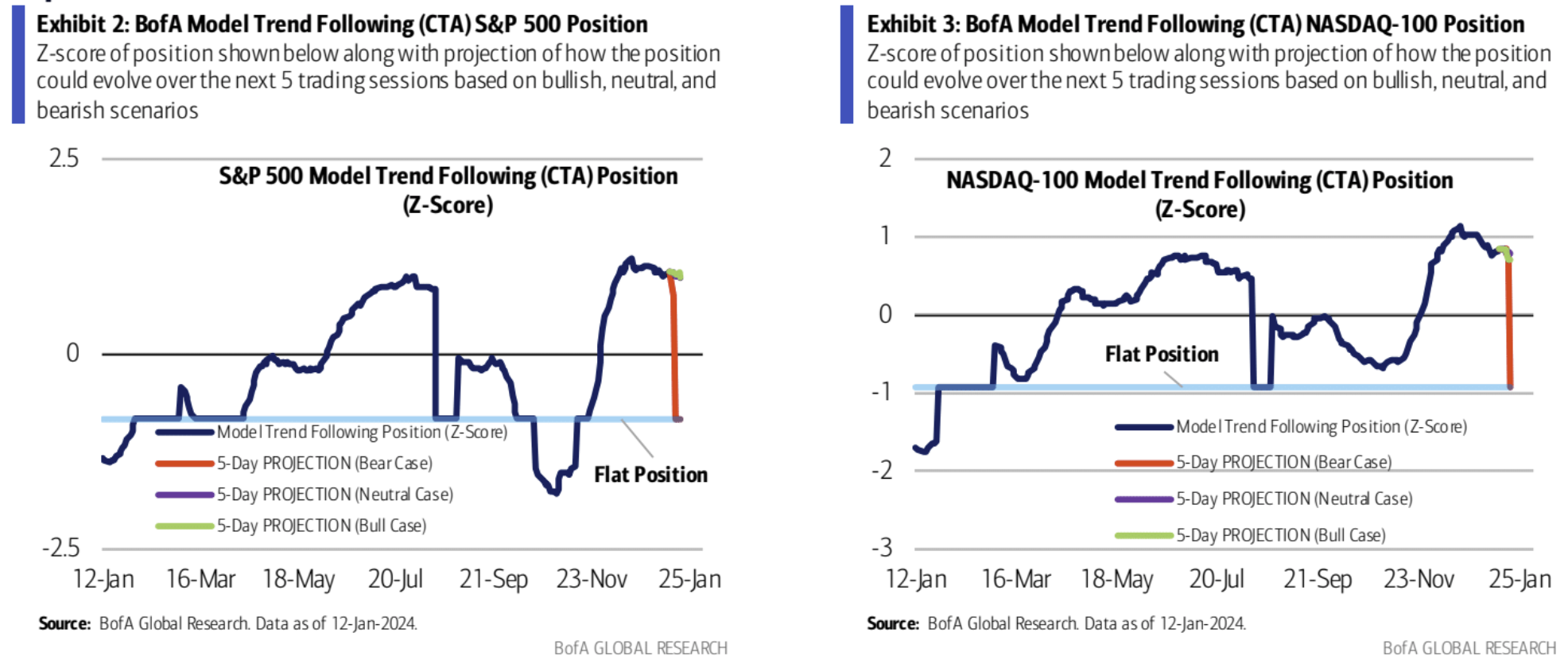

Bank of America vẫn tin rằng nhiều khả năng các quỹ CTA sẽ dừng vị thế mua và rời khỏi thị trường:

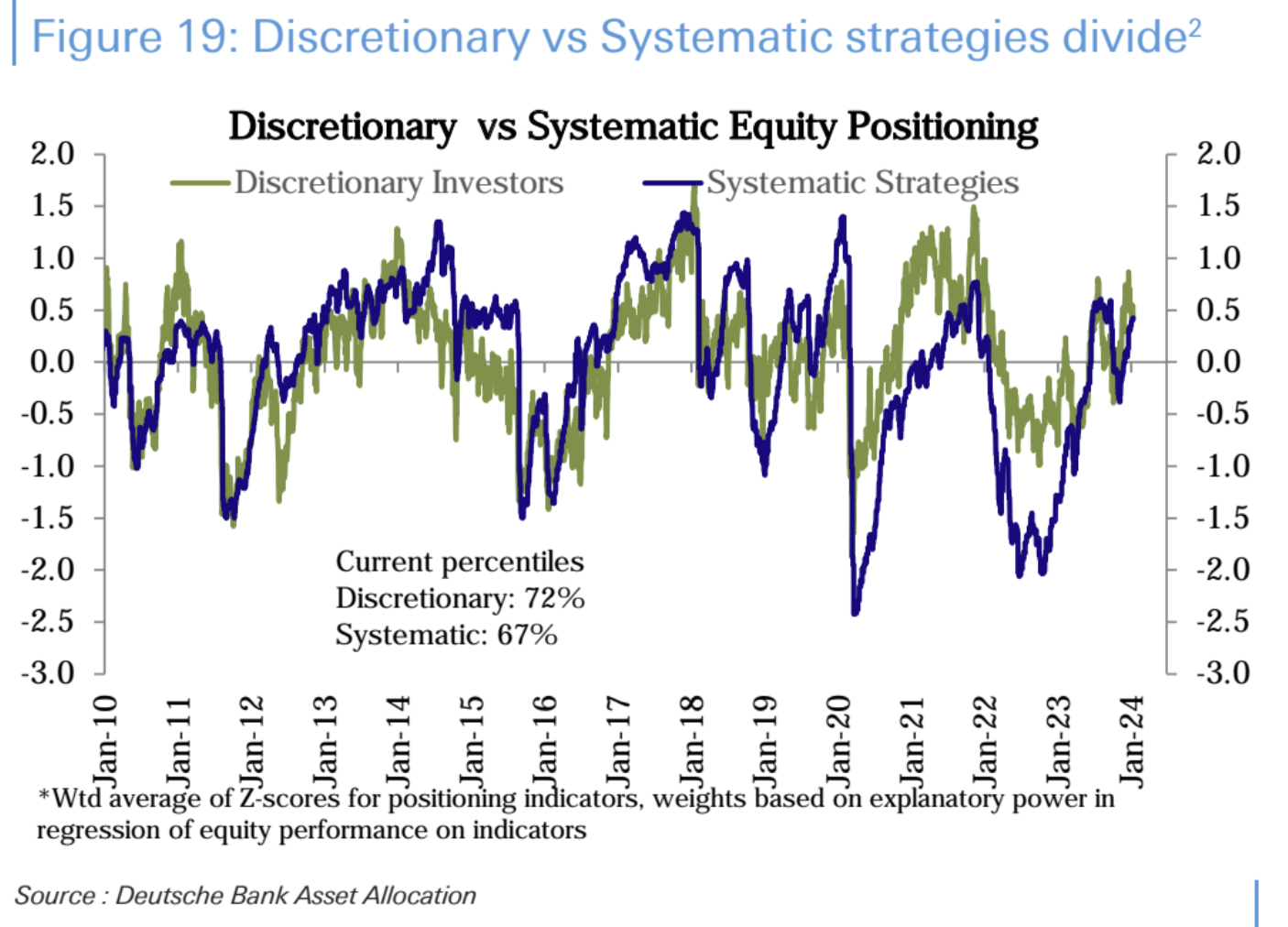

Tầm cỡ thống kê của Deutsche Bank đang ở trạng thái thừa cân vừa phải. Vị trí hiện tại của các nhà đầu tư chủ quan là ở phân vị thứ 72 trong lịch sử, và vị trí của các nhà đầu tư chiến lược hệ thống là ở phân vị thứ 67 trong lịch sử. Vị trí của các nhà đầu tư chủ quan gần đây đã giảm trở lại:

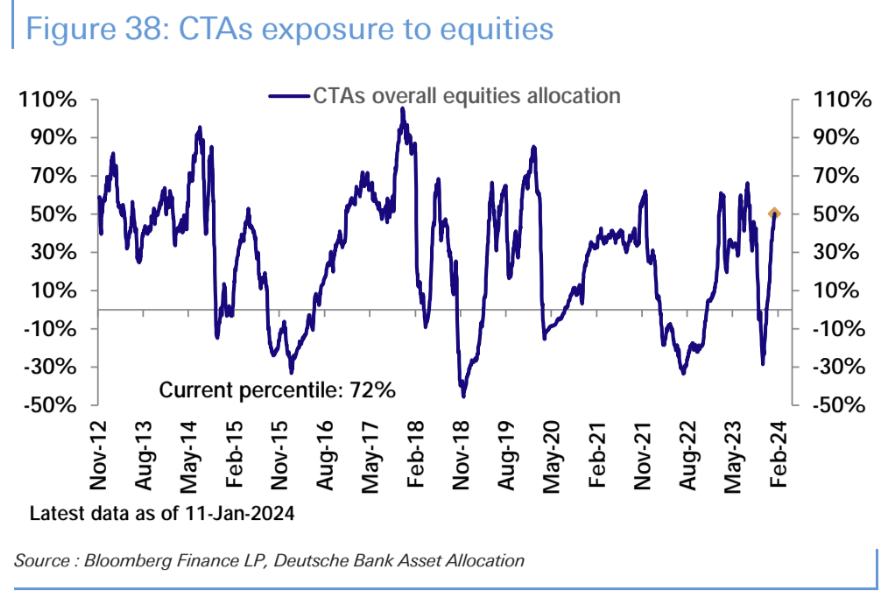

Vị trí vốn CTA ở phân vị thứ 72 trong lịch sử:

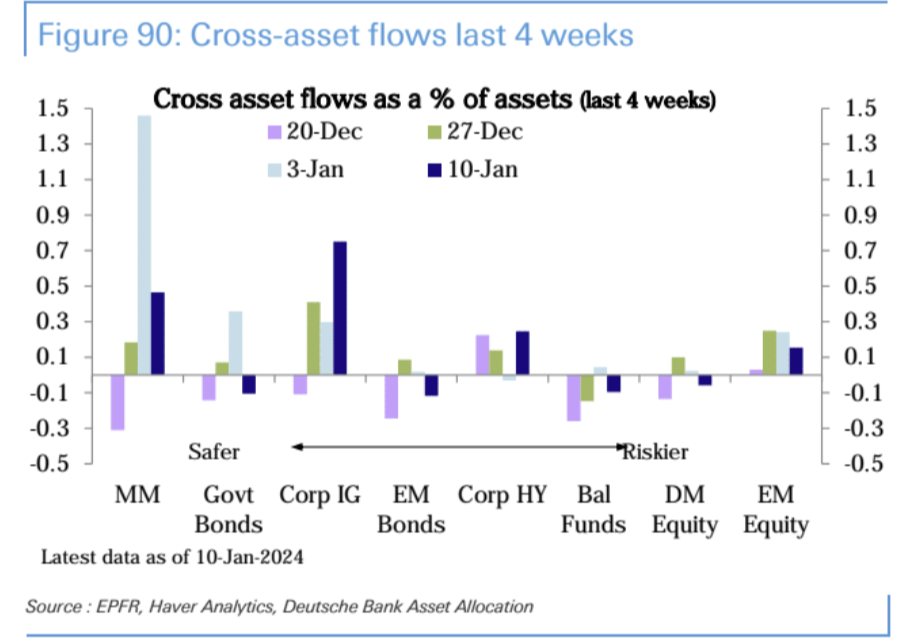

Dòng vốn chảy vào các quỹ trái phiếu (13,9 tỷ USD) đã tăng tốc hơn nữa lên mức cao nhất trong 9 tháng, phần lớn là do dòng vốn vào trái phiếu cấp đầu tư (7,2 tỷ USD) đã tăng lên mức cao nhất kể từ tháng 6 năm 2020, trong khi dòng vốn chảy ra từ quỹ Kho bạc. Các quỹ thị trường tiền tệ (+39,7 tỷ USD) tiếp tục nhận được dòng vốn vào mạnh mẽ trong một tuần nữa và mặc dù chậm hơn so với tuần trước, dòng vốn vào 163 tỷ USD trong hai tuần đầu năm 2024 là mức mạnh nhất kể từ đầu năm:

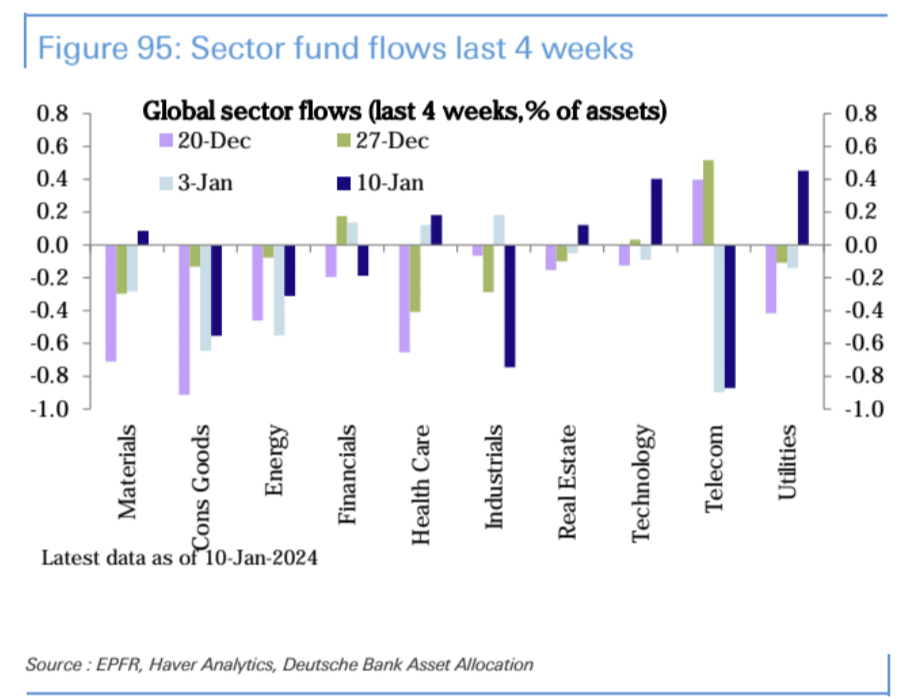

Về mặt lĩnh vực công nghệ, dòng vốn vào công nghệ (2,3 tỷ USD) đã phục hồi lên mức cao nhất trong 4 tháng sau khi trì trệ trong 3 tuần qua. Bất động sản (500 triệu USD) đã nhận được dòng vốn đổ vào sau bốn tuần liên tiếp rút vốn, trong khi tiện ích và chăm sóc sức khỏe mỗi ngành nhận được 400 triệu USD dòng vốn vào trong tuần này. Vật liệu (100 triệu USD) lần đầu tiên nhận được dòng vốn nhỏ sau 8 tuần. Trong khi đó, Consumer Staples (-700 triệu USD) và Energy (-500 triệu USD) tiếp tục chứng kiến dòng vốn rút ra tuần thứ 5 và 11 liên tiếp. Các ngành công nghiệp (-400 triệu USD), Tài chính (-300 triệu USD) và Viễn thông (-200 triệu USD) cũng chứng kiến dòng vốn chảy ra trong tuần này:

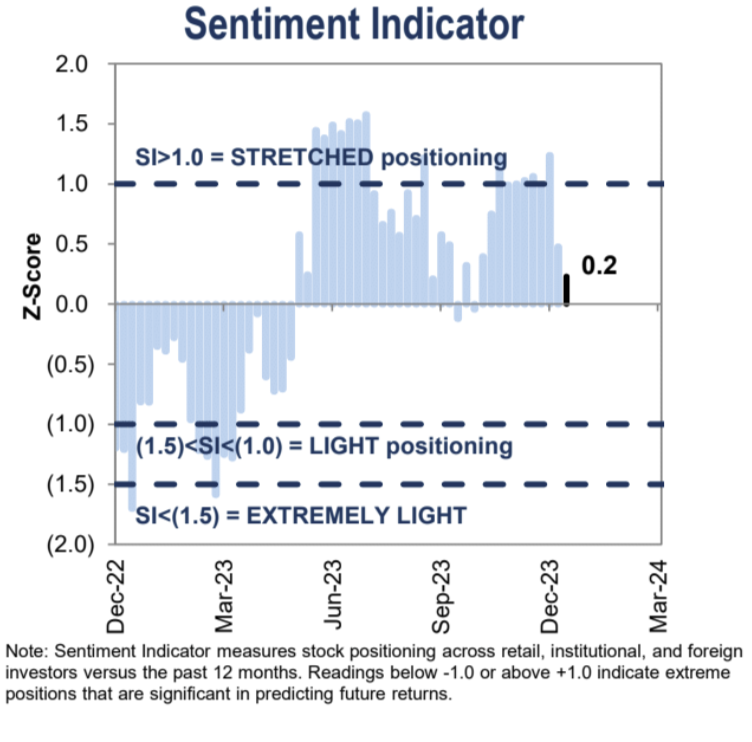

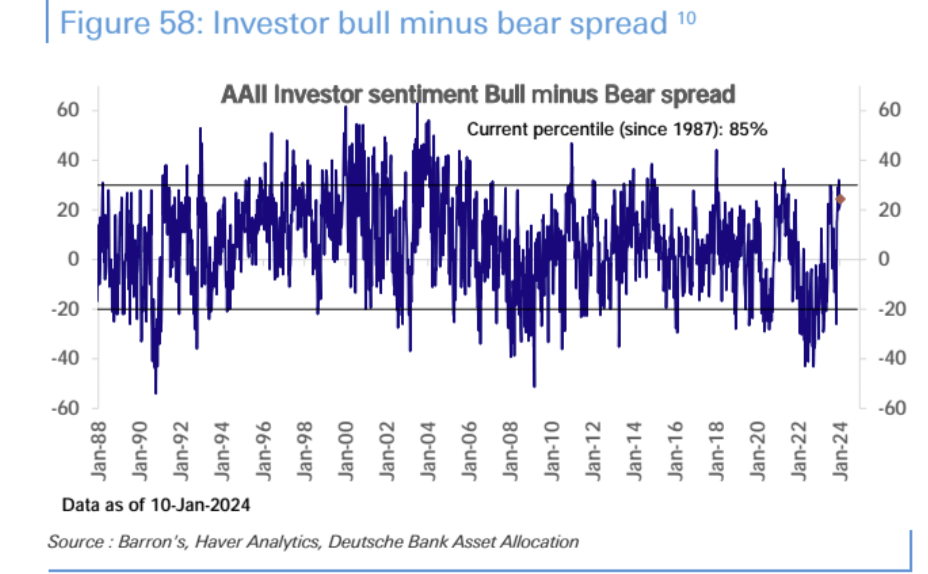

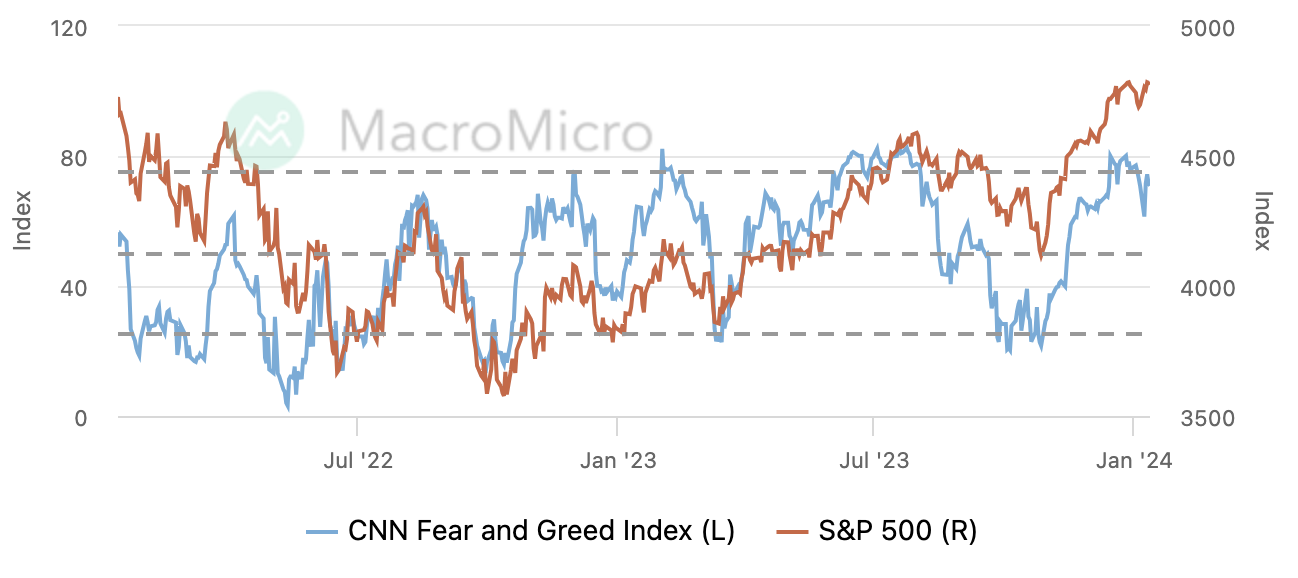

chỉ số tình cảm

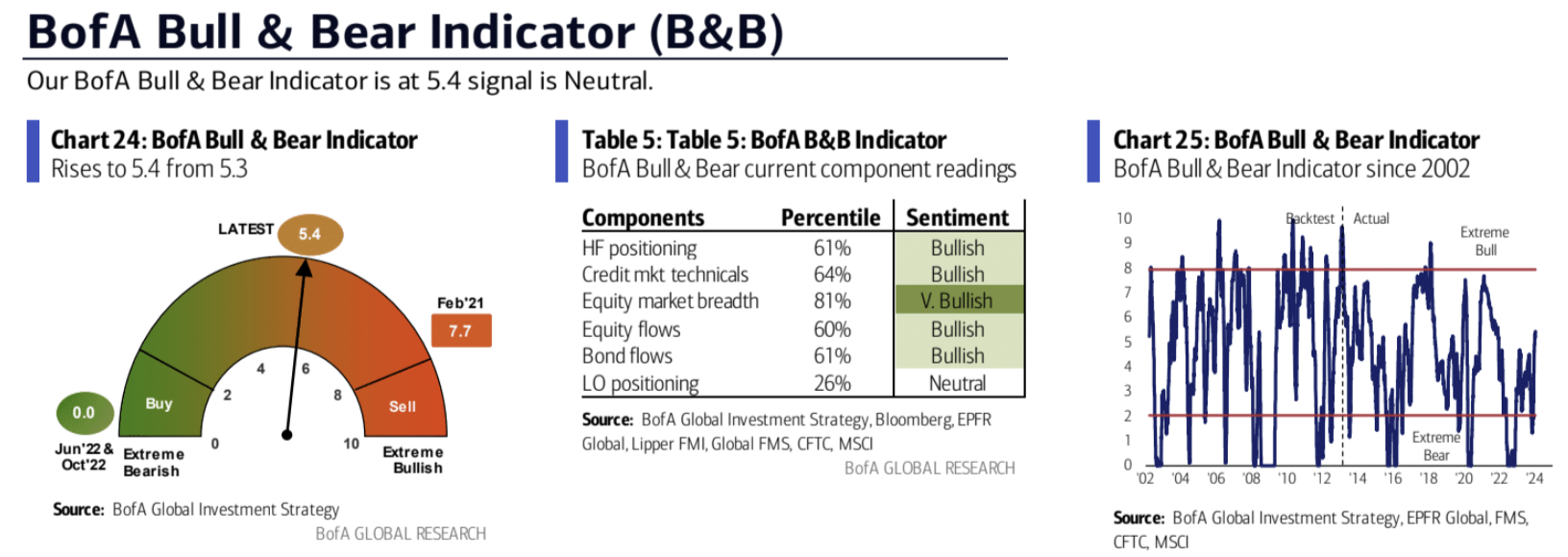

quan điểm thể chế

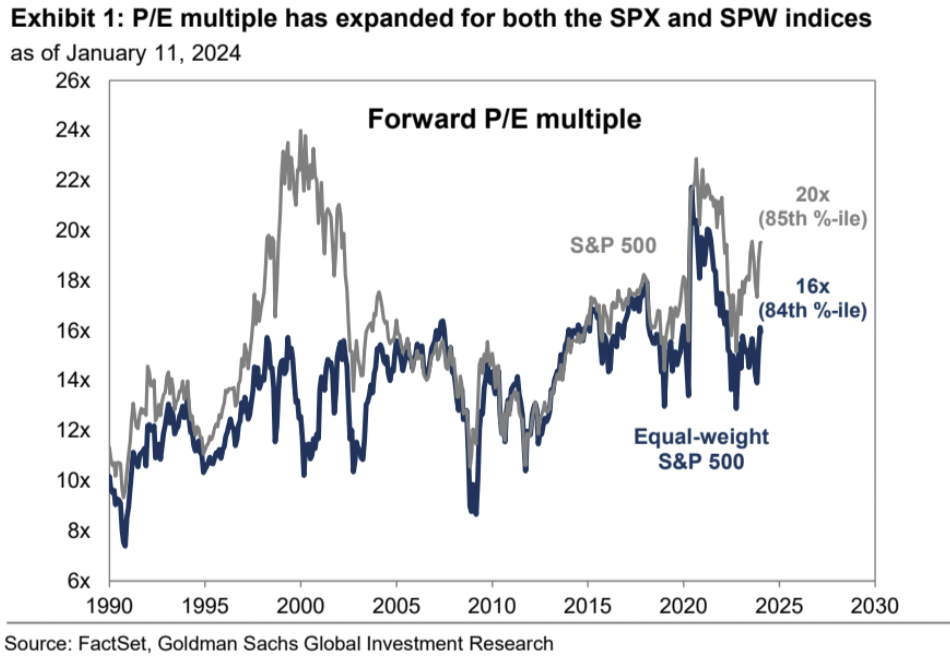

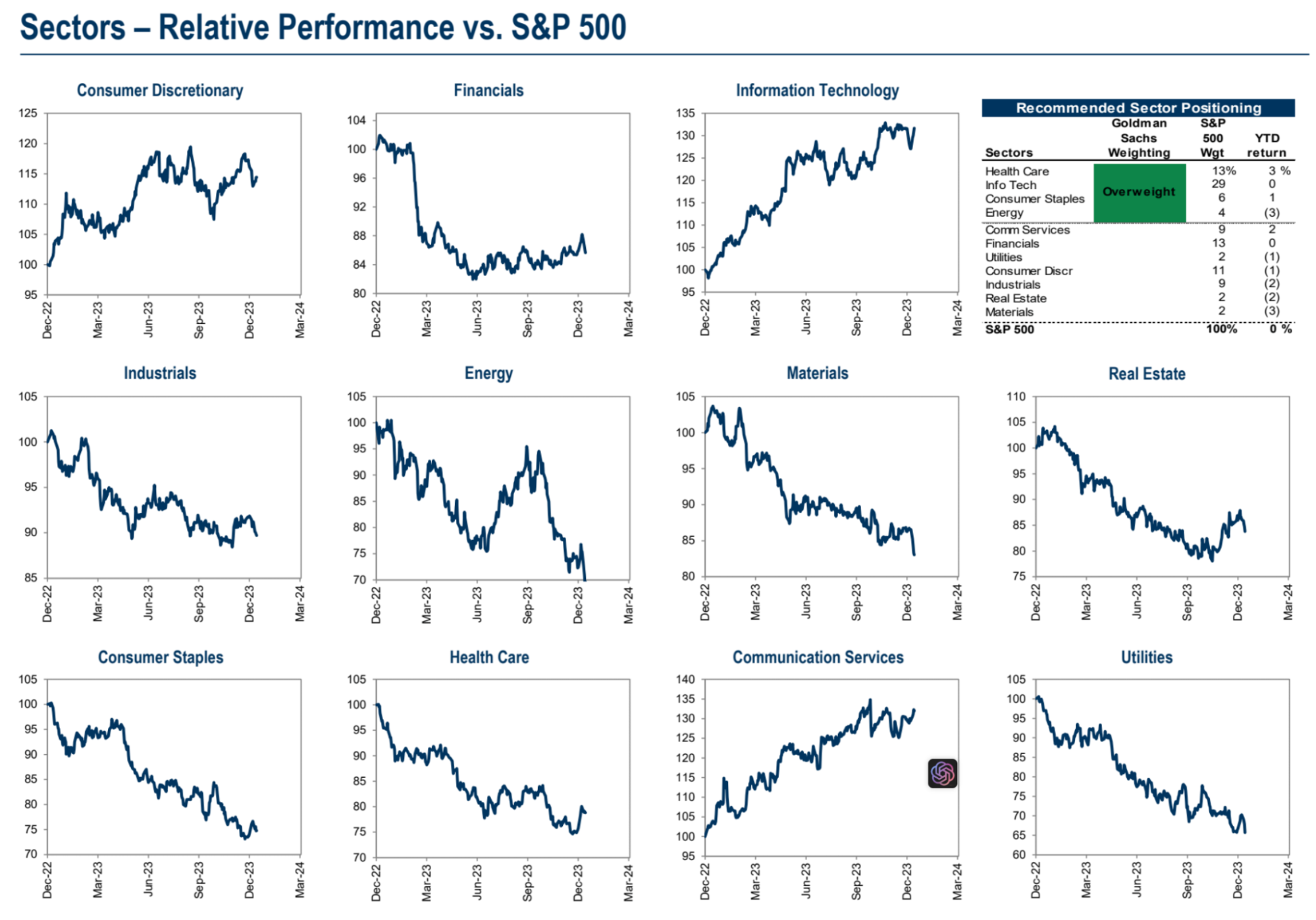

Goldman Sachs: Lời khuyên giao dịch trong thị trường có giá trị cao

Định giá của SP 500 đang ở mức cao lịch sử trên cả cơ sở tiêu đề và trọng số ngang nhau. Ngoại trừ việc lợi suất tiếp tục giảm bất ngờ, việc mở rộng định giá hơn nữa là khó có thể xảy ra. Dưới đây là ba chiến lược giao dịch có giá trị trong các thị trường được định giá quá cao:

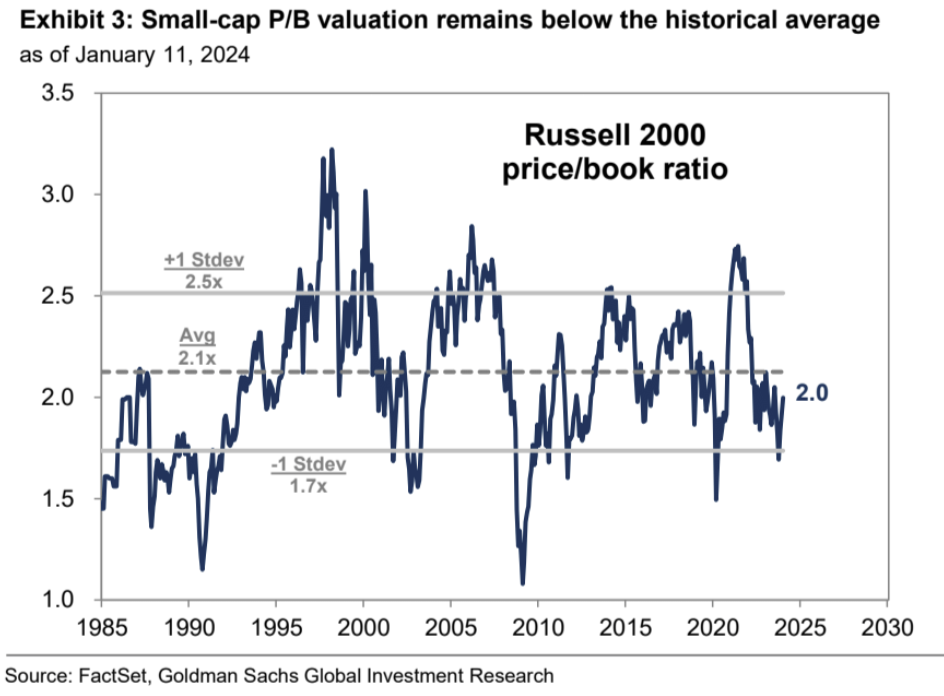

(1) Nắm giữ cổ phiếu vốn hóa nhỏ: Định giá thấp và triển vọng kinh tế thuận lợi dự đoán lợi nhuận 15% cho Russell 2000 trong 12 tháng tới, so với chỉ 8% của SP 500.

(2) Nắm giữ những cổ phiếu có sức mạnh định giá yếu so với sức mạnh định giá mạnh: Các công ty có sức mạnh định giá yếu thường hoạt động tốt hơn khi tỷ suất lợi nhuận EBIT được cải thiện.

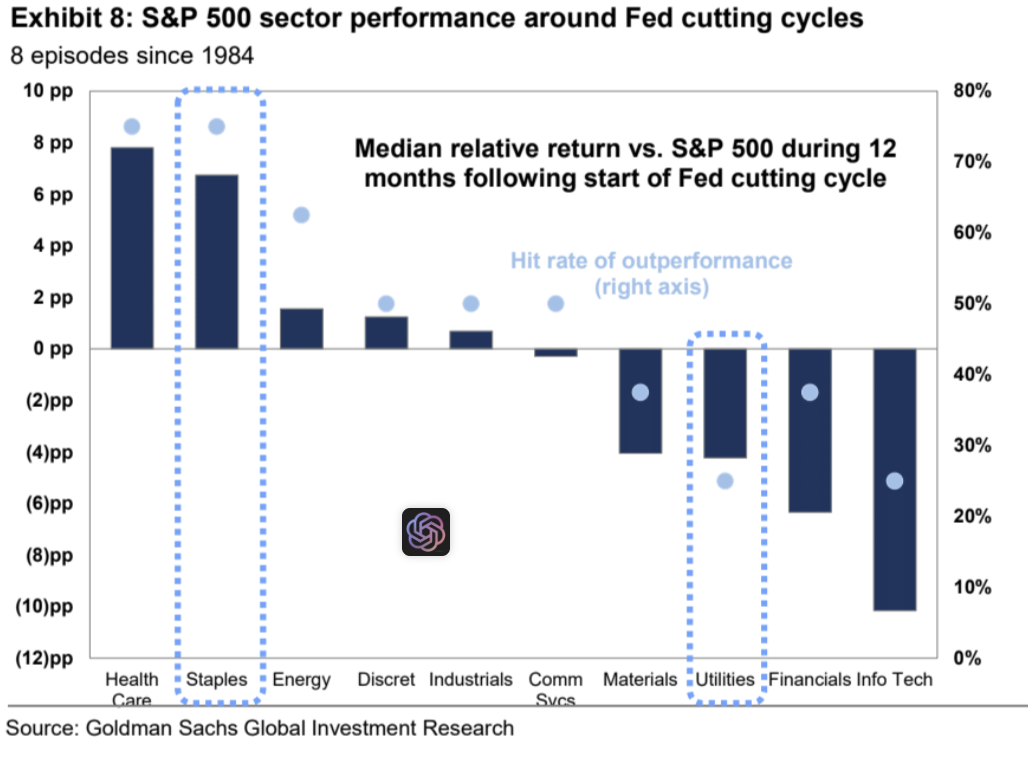

(3) Trong số các ngành phòng thủ, Mặt hàng chủ lực tiêu dùng tốt hơn Tiện ích. Trong 8 chu kỳ nới lỏng của Fed kể từ năm 1984, hàng tiêu dùng đã vượt trội hơn SP 500 75% trong 12 tháng sau đợt cắt giảm lãi suất đầu tiên.

Tỷ lệ giá trên giá trị sổ sách của Russell 2000 là 2,0 lần vẫn ở dưới mức trung bình 40 năm là 2,1 lần và mức trung bình 10 năm là 2,2 lần. Tỷ lệ P/E ít hữu ích hơn đối với Chỉ số Russell 2000 vì khoảng một phần ba thành phần của nó bị mất tiền:

Biểu đồ này cho thấy lợi nhuận tương đối trung bình của các ngành công nghiệp khác nhau đối với SP 500 trong 12 tháng sau khi bắt đầu chu kỳ cắt giảm lãi suất của Fed kể từ năm 1984 và tần suất chúng vượt trội hơn SP 500:

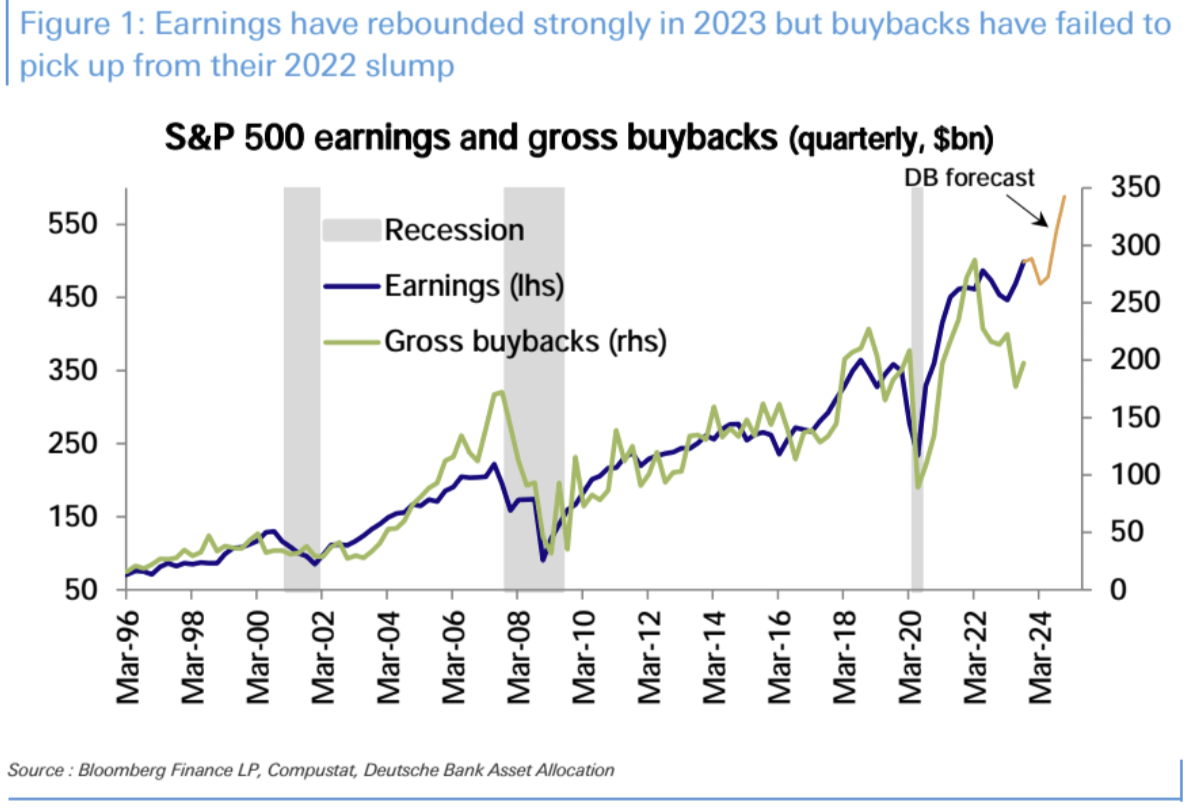

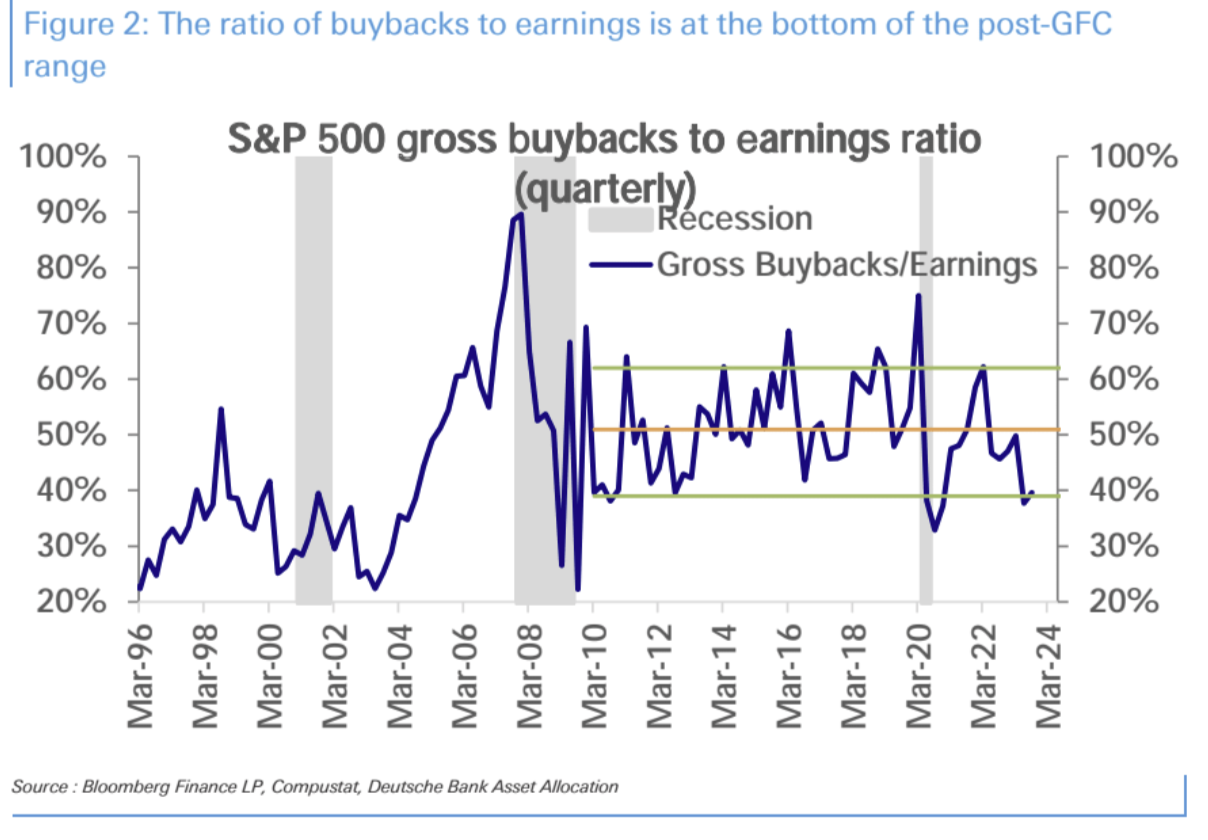

Deutsche Bank: Hoạt động mua lại có thể tăng đáng kể

Bước vào mùa thu nhập quý 4 năm 2022, các công ty dự kiến sẽ một lần nữa báo cáo mức tăng trưởng thu nhập mạnh mẽ và những bất ngờ về thu nhập. Nhưng với sức hút của thị trường và mức độ định vị hiện tại, sự phục hồi có thể không mạnh bằng một mùa thu nhập thông thường, vốn có 80% cơ hội kiếm được lợi nhuận, với mức tăng trung bình là 2%.

Mua lại cổ phiếu là một trong những hoạt động mua lại cổ phiếu Mỹ lớn nhất và có mối tương quan chặt chẽ với thu nhập. Tuy nhiên, kể từ năm 2022, mặc dù lợi nhuận của công ty đã đạt mức cao mới nhưng số lượng mua lại vẫn không tăng trở lại đáng kể và vẫn thấp hơn nhiều so với mức trung bình lịch sử.

Lý do chính cho việc không có sự phục hồi mua lại là do sự không chắc chắn về triển vọng kinh tế vẫn còn. Tuy nhiên, với dòng tiền doanh nghiệp dồi dào, hoạt động mua lại dự kiến sẽ tăng tốc trở lại khi lợi nhuận doanh nghiệp tiếp tục được cải thiện.

Nếu tỷ lệ mua lại trở lại mức trung bình lịch sử, hoạt động mua lại cổ phiếu có thể tăng từ khoảng 800 tỷ USD lên 1 nghìn tỷ USD vào năm 2022. Điều này giúp chứng khoán Mỹ đạt được mức tăng giá hàng năm từ 7 đến 8%.