Báo cáo hàng tuần về vĩ mô của LD Capital (12.18): Sự ôn hòa bất ngờ của Powell khiến thị trường bị định giá lại triệt để

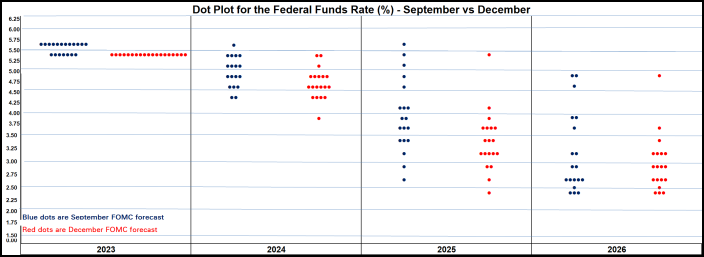

Biểu đồ trên là biểu đồ quan trọng nhất trong tuần này, các thành viên FOMC quay đầu lại, có thể nói cuộc họp tháng 12 của Fed đã đưa ra tín hiệu cắt giảm lãi suất rõ ràng nhất từ trước đến nay. Mức cắt giảm 75 bp cũng vượt quá mong đợi của thị trường. Sau đó, từ cổ phiếu đến trái phiếu, ngoài Hoa Kỳ. Mọi thứ từ tiền tệ đến hàng hóa đều đang tăng, nhưng lần này tiền điện tử đang tụt lại.

Bởi vì vào ngày 1 tháng 12, Powell cũng cảnh báo thị trường rằng “còn quá sớm để đoán khi nào nên bắt đầu nới lỏng”, nhưng trong thông cáo báo chí ngày 13 tháng 12, ông nói rằng “vấn đề cắt giảm lãi suất đã bắt đầu được thảo luận”. Do đó, bước đi ôn hòa này nằm ngoài thị trường, đúng như dự đoán, chỉ số Dow và Nasdaq 100 đã đạt mức cao kỷ lục vào tuần trước, còn SP 500 chỉ còn cách mức cao kỷ lục một bước nữa. Chỉ số vốn hóa nhỏ Russell 2000 đã tăng 5,7% trong tuần trước và vẫn còn cách mức cao nhất mọi thời đại của nó hơn 15%.

Khẩu vị rủi ro thị trường đã được tăng cường hơn nữa và đáng kể:

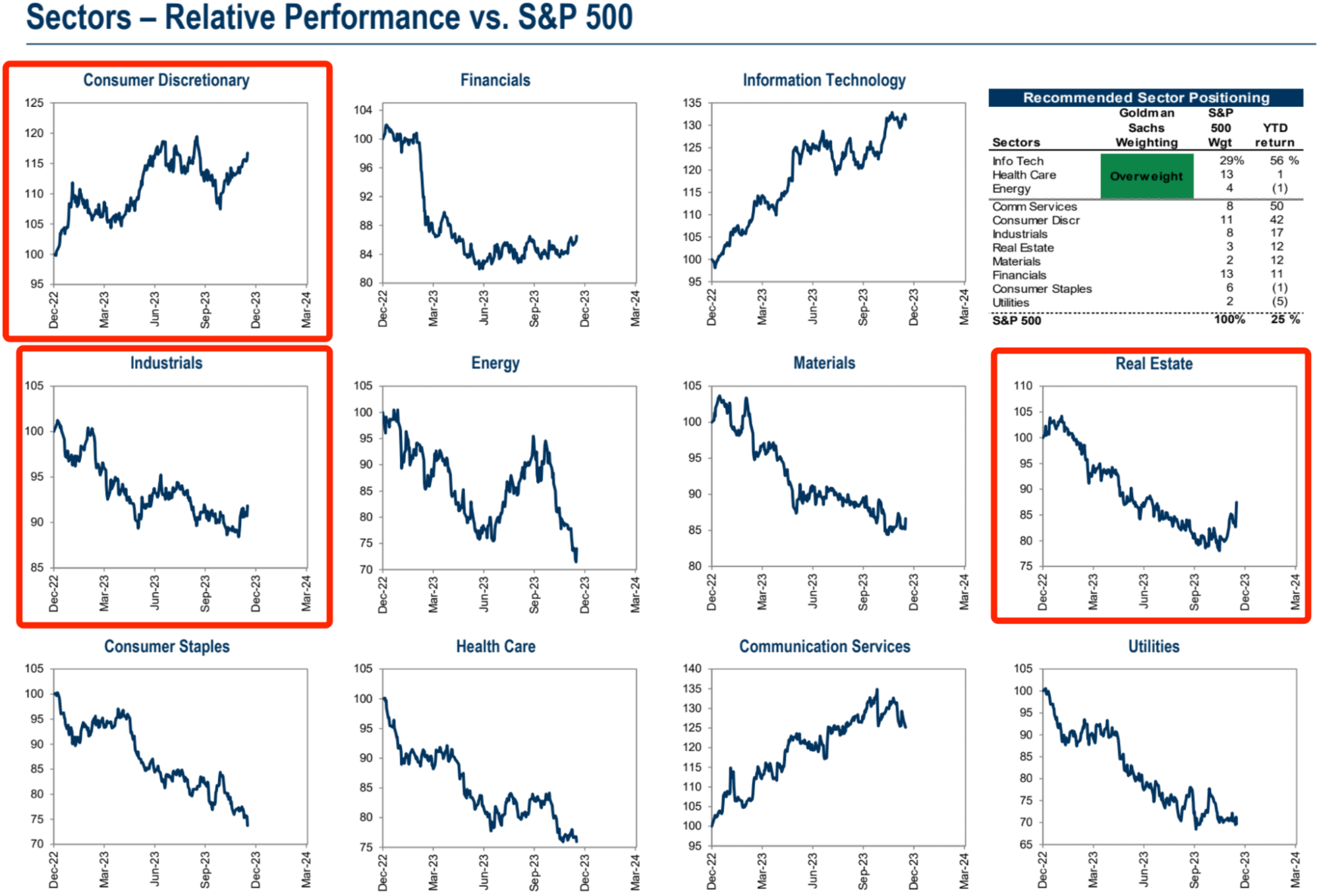

Các quỹ đang nhanh chóng sửa chữa việc định giá bất động sản, hàng tiêu dùng và cổ phiếu công nghiệp, và dường như vẫn còn chỗ:

Chỉ số chứng khoán khái niệm Trung Quốc của Hoa Kỳ HXC tăng 3%, mặc dù A đóng cửa ở mức thấp hơn trong tuần thứ sáu liên tiếp;

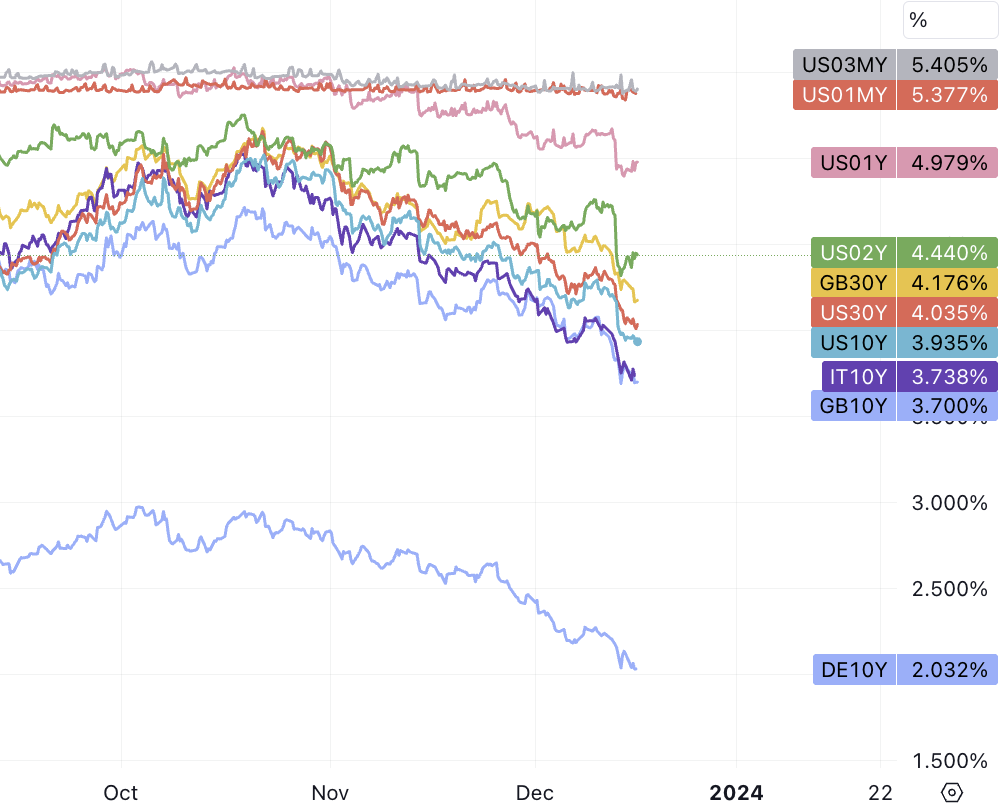

Lãi suất trái phiếu kho bạc kỳ hạn 30 năm của Mỹ đã giảm xuống dưới mốc 4% vào tuần trước từ mức cao nhất trong nhiều năm là 5,18% trong tháng 10 và trái phiếu kho bạc kỳ hạn 10 năm giảm xuống dưới mốc 3,9%. Williams và Bostic đã làm giảm nhiệt tình của thị trường vào thứ Sáu, nhưng sự điều chỉnh của thị trường là cực kỳ hạn chế, cho thấy câu chuyện về Pivot này vẫn đang tiếp diễn.

Các thị trường phái sinh đã đặt cược vào lãi suất chuẩn ở mức thấp nhất là 3,9% vào năm tới, với việc cắt giảm lãi suất đã được tiến hành vào tháng 3. Tỷ lệ này thấp hơn nhiều so với mức lãi suất 4,6% được hiển thị trong biểu đồ dấu chấm của Fed. Xét rằng động lực kinh tế của Hoa Kỳ, hiệu suất thị trường tài chính, hiệu quả thị trường việc làm, tỷ lệ vỡ nợ thương mại (1,33%), tỷ lệ vỡ nợ tín dụng (90D 1,3%) và các chỉ số khác đều ở mức lành mạnh hoặc thậm chí quá nóng, ngoại trừ việc lạm phát đang tiến gần đến mức mục tiêu, chúng tôi thấy không có lý do gì để Fed vội vàng cắt giảm lãi suất sau ba tháng.

Hơn nữa, lần cắt giảm lãi suất đầu tiên không thể coi là sự nới lỏng thực sự của chính sách tiền tệ mà là sự điều chỉnh mang tính phòng ngừa khi áp lực giá cả được giải tỏa đáng kể, mức hạn chế tổng thể vẫn sẽ được duy trì nếu hiệu quả tăng trưởng kinh tế năm tới vượt mục tiêu 1,5% của Fed. Dư địa thực tế để cắt giảm lãi suất có thể cực kỳ hạn chế.

Khả năng định giá lạc quan hơn nữa dường như đã kết thúc và có thể là điểm chốt lời ngắn hạn khá tốt cho những nhà đầu tư trái phiếu. Đối với thị trường chứng khoán, có thể vẫn còn dư địa tăng điểm, chủ yếu nhờ bối cảnh vĩ mô thuận lợi, chủ yếu là tăng trưởng kinh tế của Fed và Mỹ vừa đạt trạng thái rất thân thiện; thứ hai, tính thời vụ và dòng vốn vẫn ở trạng thái thuận lợi.

Nhưng nhìn chung, giọng điệu của Fed tuần trước vẫn ôn hòa hơn ECB.Ví dụ: Thành viên Hội đồng Điều hành ECB Madis Muller cho biết hôm thứ Sáu rằng các thị trường đang đặt cược rằng ECB sẽ bắt đầu cắt giảm lãi suất trong nửa đầu năm tới. Hôm thứ Năm, Chủ tịch Ngân hàng Trung ương Châu Âu Christine Lagarde cho biết ngân hàng này chưa hề thảo luận về việc cắt giảm lãi suất.

Sau cuộc họp, các tổ chức lớn cũng hạ dự báo về đường cong lợi suất trái phiếu Mỹ. Dự báo của Barclays về trái phiếu Mỹ kỳ hạn 10 năm vào cuối năm 2024 giảm từ 4,5% xuống 4,35%, Goldman Sachs giảm từ 4,3% xuống 4% và JPMorgan. Đuổi theo giảm từ 4,3% xuống 3,65%. Chúng tôi cũng thấy Goldman Sachs trực tiếp tăng mục tiêu giá SPX thêm 8% vào cuối năm tới lên 5100

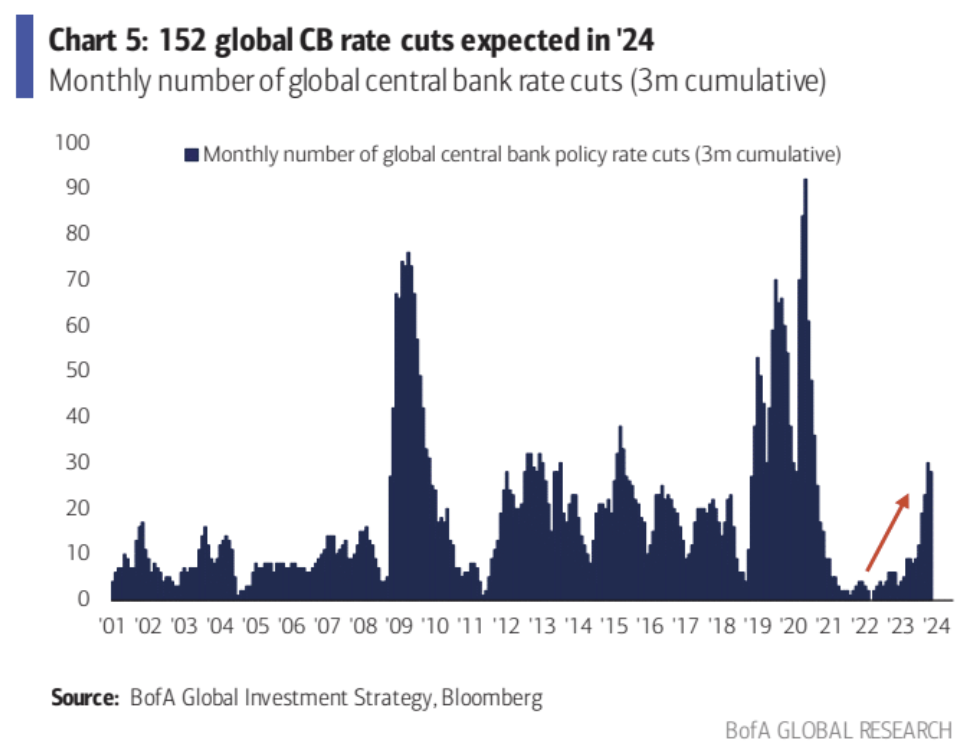

Bank of America dự đoán các ngân hàng trung ương toàn cầu sẽ cắt giảm lãi suất 152 lần trong năm tới:

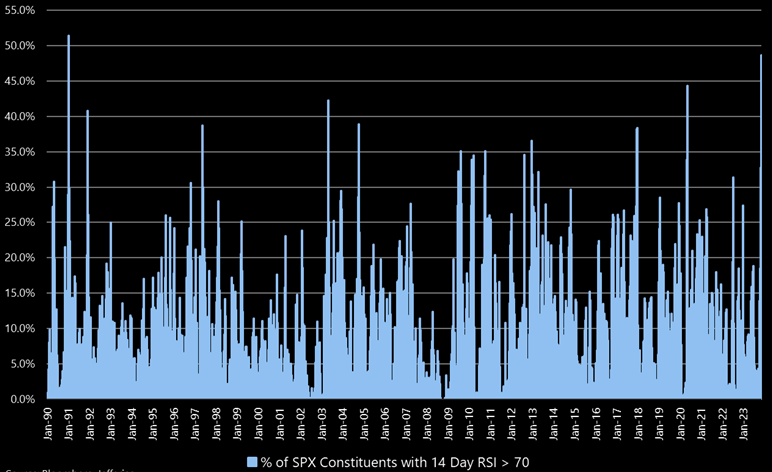

Jefferies: Mua quá mức nghiêm trọng

Dựa trên chỉ số RSI 14 ngày, 49% cổ phiếu trong SP 500 được coi là quá mua (>70). Rất hiếm khi hơn 50% cổ phiếu trong SPX bị quá nóng. Điều này chỉ xảy ra một lần kể từ năm 1990. Tình trạng này có thể được thúc đẩy bởi một số lệnh dừng lỗ của thị trường. Nó cũng thường đánh dấu một bước ngoặt trên thị trường và thị trường có thể bước vào giai đoạn hạ nhiệt:

dữ liệu lịch sử:

Hiệu suất trong 1 tháng: Khi SPX tăng giá quá cao so với hơn 30% cổ phiếu, hiệu suất trung bình trong một tháng đã giảm 1,14% (trừ 114 điểm cơ bản) và có thời điểm âm 53%.

Hiệu suất trong 3 tháng: Hiệu suất trung bình trong ba tháng thường không đổi, không có thăng trầm đáng kể.

Hiệu suất trong 12 tháng: Nhìn về 12 tháng tới, hiệu suất trung bình tăng 12%, tức là tích cực trong 95%.

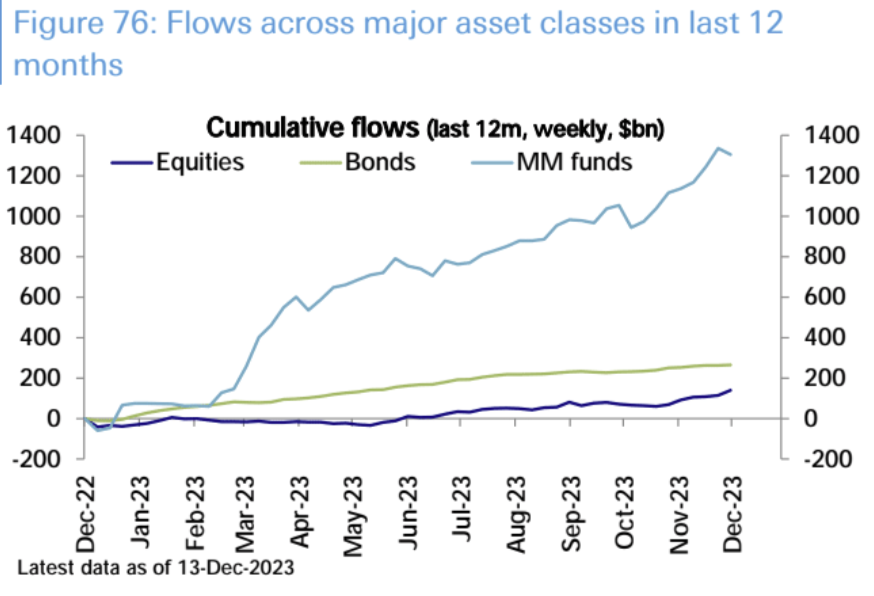

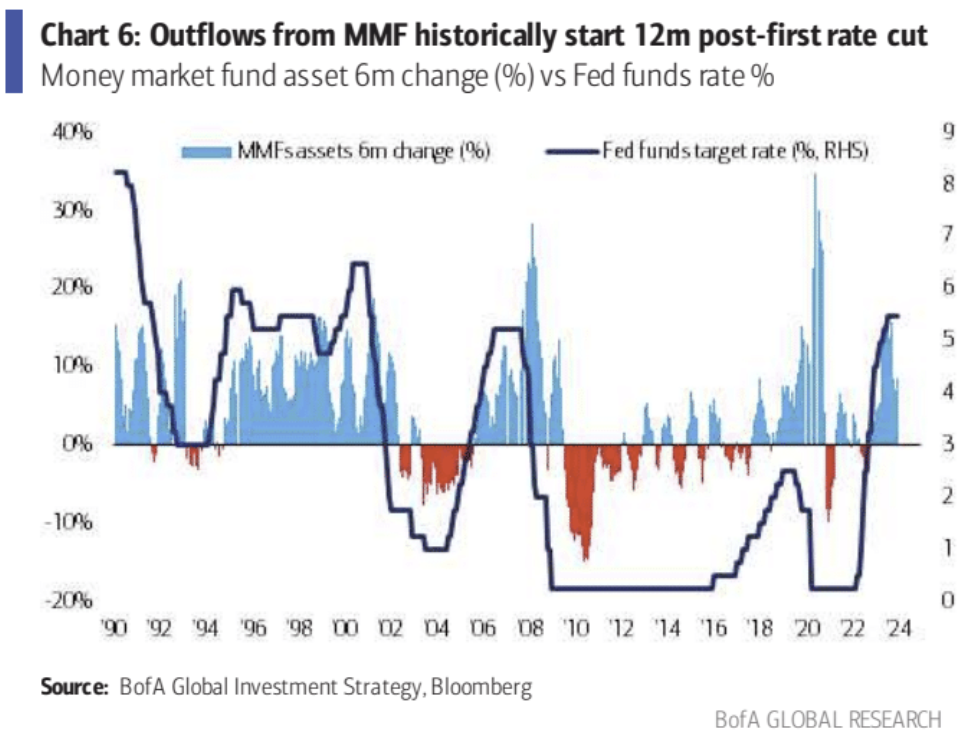

Tài sản quỹ thị trường tiền tệ giảm lần đầu tiên kể từ tháng 10

Trong tuần kết thúc vào ngày 13 tháng 12, khoảng 11,6 tỷ USD đã chảy ra khỏi các quỹ thị trường tiền tệ của Hoa Kỳ. Tổng tài sản giảm xuống còn 5,886 nghìn tỷ USD từ mức 5,898 nghìn tỷ USD vào tuần trước, đánh dấu đợt rút vốn ròng đầu tiên sau 8 tuần.

Các nhà đầu tư đã rót 1,4 nghìn tỷ USD vào các quỹ thị trường tiền tệ trong năm nay, trong khi các quỹ chứng khoán Mỹ chỉ nhận được 95 tỷ USD dòng vốn vào, một sự chênh lệch lớn.

Tài sản của quỹ thị trường tiền tệ giảm từ mức cao kỷ lục trước ngày tính thuế hàng quý, có khả năng báo hiệu sự thay đổi dòng tiền khi triển vọng cắt giảm lãi suất vào năm tới thúc đẩy các nhà đầu tư tìm kiếm lợi nhuận cao hơn từ các tài sản khác.

Tuy nhiên, theo phân tích của Bank of America Merrill Lynch, dòng tiền quy mô lớn tiếp tục chảy vào thị trường tài sản rủi ro có thể phải đợi đến quý 4 năm sau và về mặt lịch sử chủ yếu được kích hoạt bởi sự kết thúc của suy thoái kinh tế. :

Trong bốn chu kỳ vừa qua, dòng vốn vào các quỹ thị trường tiền tệ đã tiếp tục duy trì trung bình 14 tháng sau lần tăng lãi suất cuối cùng của Fed. Xét đến lần tăng lãi suất gần đây nhất là vào tháng 7 năm 2023, điều này có nghĩa là dòng tiền vào có thể tiếp tục cho đến tháng 9 năm 2024.

Kể từ năm 1990, dòng tiền chảy ra khỏi các quỹ thị trường tiền tệ đã bắt đầu trung bình 12 tháng sau đợt cắt giảm lãi suất đầu tiên, và nếu xu hướng này tiếp tục, dòng tiền chảy ra sẽ bắt đầu vào quý đầu tiên của năm 2025.

Kể từ năm 1990, tất cả các hoạt động rút tiền từ quỹ thị trường tiền tệ đều được kích hoạt khi kết thúc cuộc suy thoái, ngoại trừ duy nhất là đợt hạ cánh mềm vào năm 2019, khi không có dòng vốn chảy ra nào xảy ra.

Trong 5 chu kỳ vừa qua, dòng vốn rút ra từ các quỹ thị trường tiền tệ bằng 20% dòng vốn vào trước đó, nghĩa là khoảng 250 tỷ USD tiền mặt sẽ được chuyển vào tài sản rủi ro, dự kiến từ Quý 4 năm 2024 hoặc năm 2025. Bắt đầu quý đầu tiên.

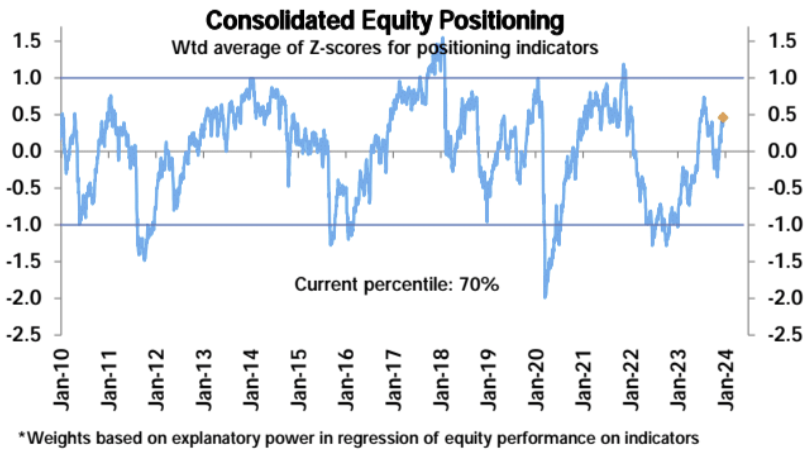

Dòng vốn và vị thế

Thước đo tổng vị thế vốn chủ sở hữu của Deutsche Bank đã tăng trở lại trong tuần này, tiến sâu hơn vào vùng thừa cân (điểm z 0,46, phân vị thứ 70), cao nhưng không cực đoan

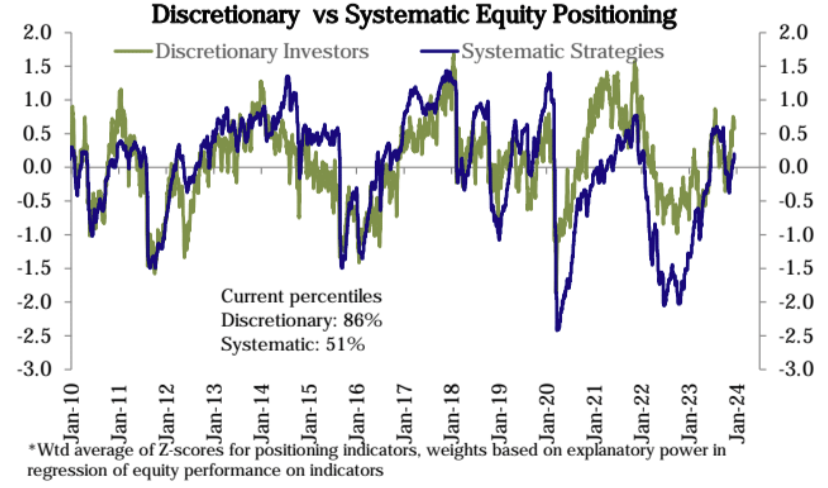

Trong số đó, cấp độ vị thế của các nhà đầu tư chiến lược độc lập ở phân vị thứ 86, trong khi cấp độ vị thế của các chiến lược hệ thống chỉ ở phân vị thứ 51.

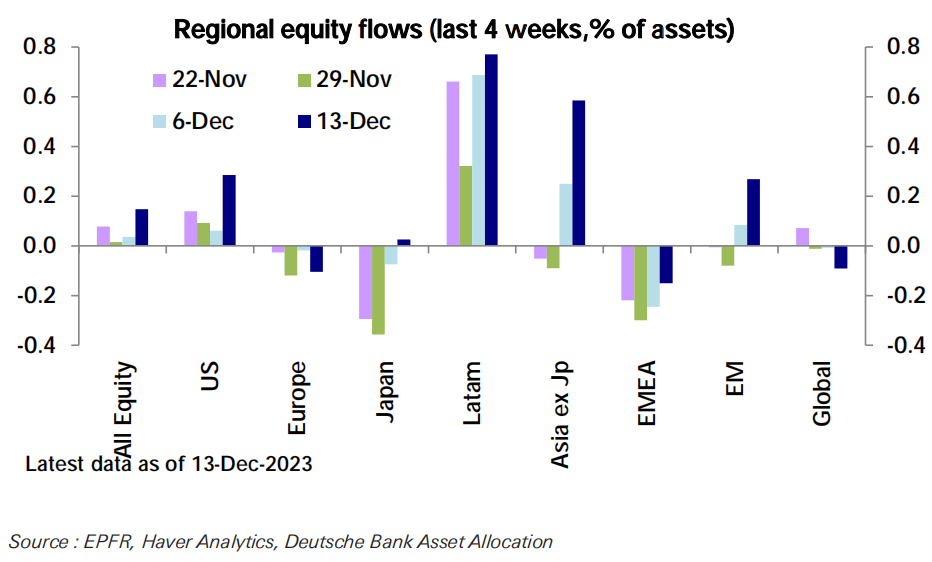

Dòng vốn vào các quỹ đầu tư cổ phiếu (25,3 tỷ USD) cũng tăng lên mức cao nhất trong gần 21 tháng, dẫn đầu là Hoa Kỳ (25,9 tỷ USD), với mức tăng lớn nhất xảy ra ở các thị trường mới nổi:

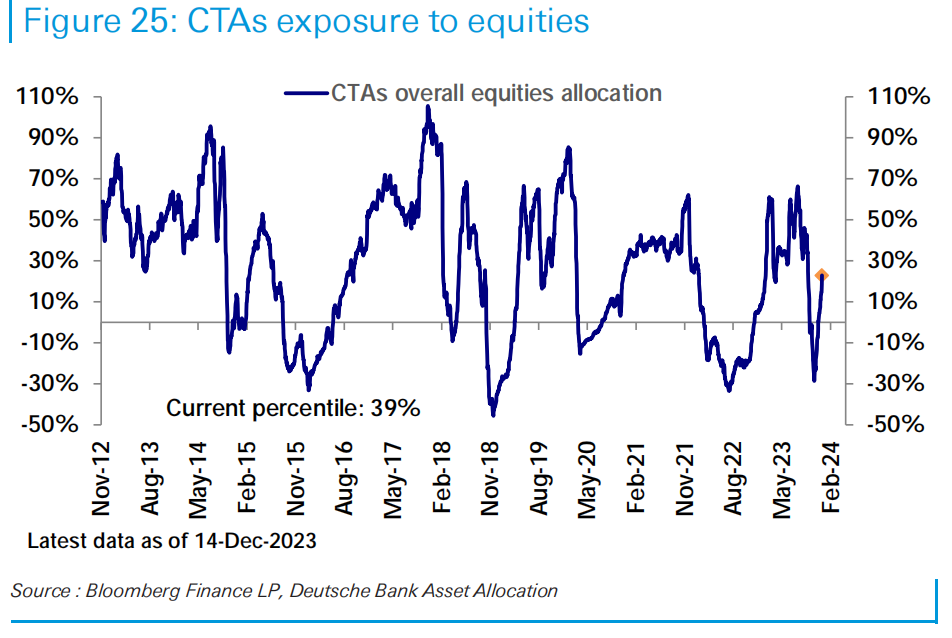

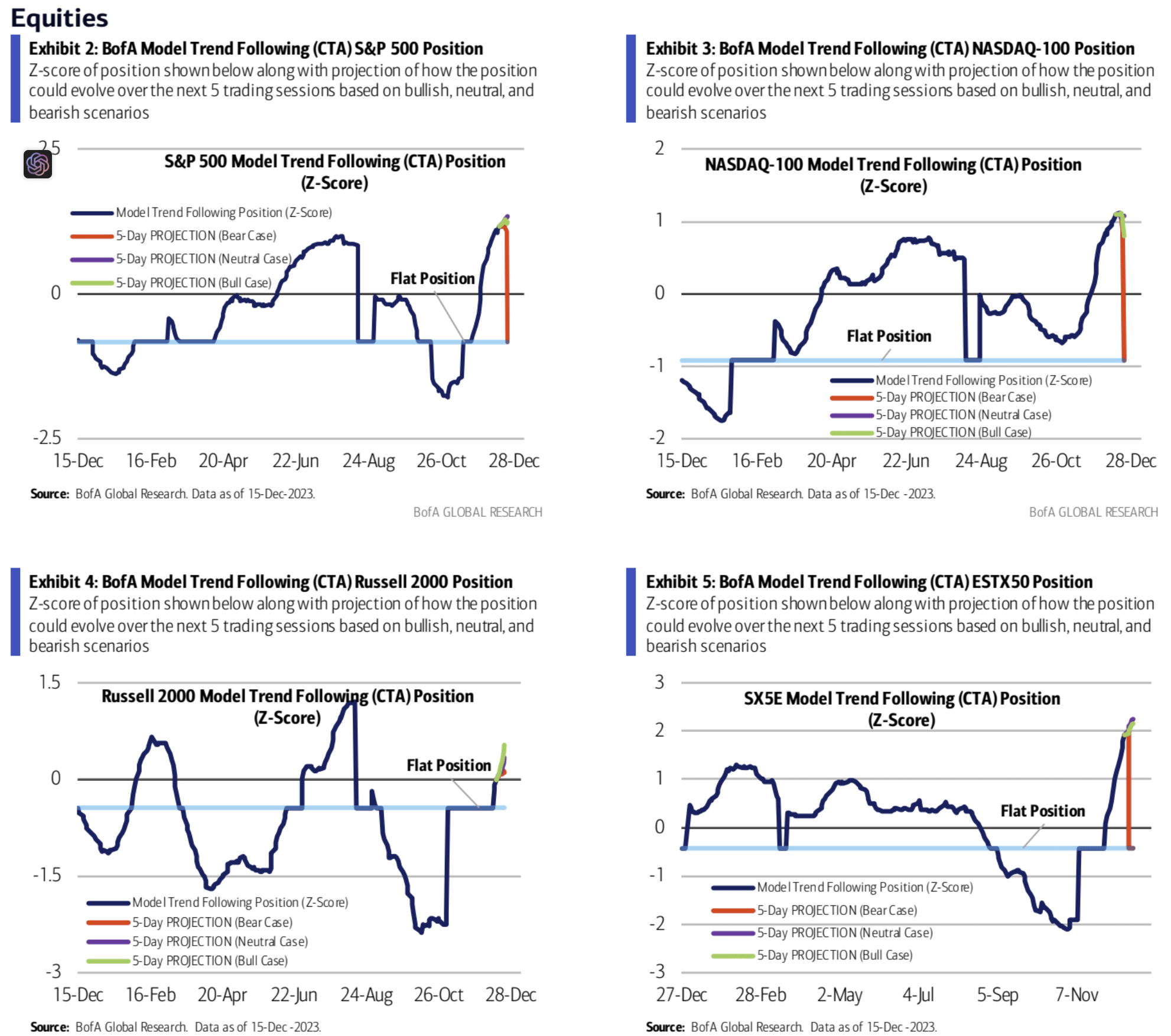

Mức phân bổ vốn của CTA vào cổ phiếu cuối cùng đã trở lại mức bình thường, hiện ở mức phân vị thứ 39:

Cơ quan theo dõi định lượng của Bank of America tin rằng vị thế mua hiện tại của các quỹ CTA trên Nasdaq và SP là quá mức và việc mua thêm đã bị hạn chế, tuy nhiên, động lực của các cổ phiếu vốn hóa nhỏ vẫn được kỳ vọng sẽ được hỗ trợ trong tuần tới:

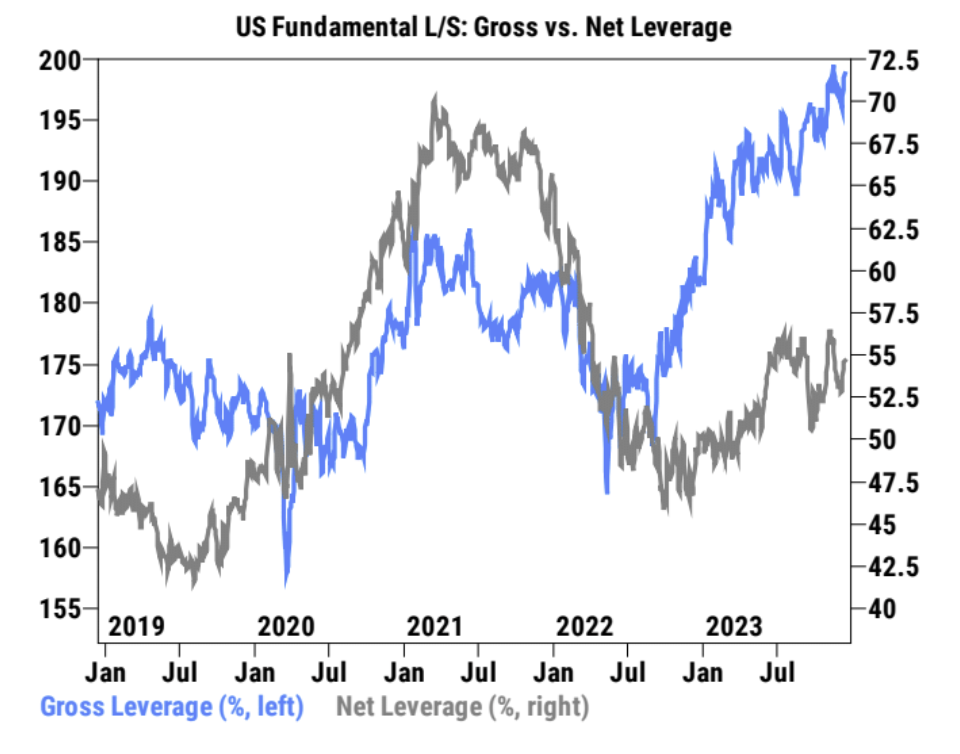

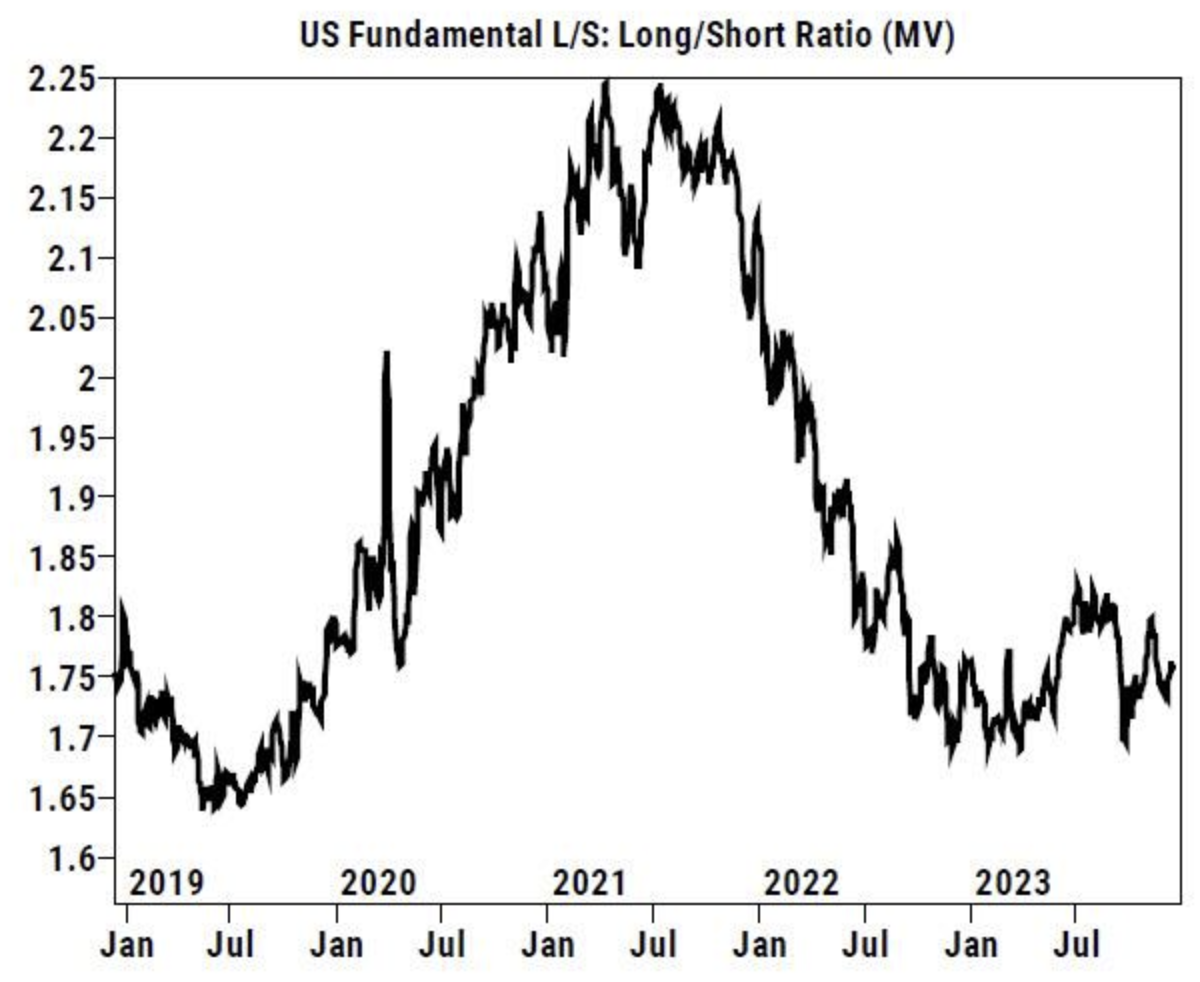

Theo dữ liệu giao dịch khách hàng của Goldman Sachs, tổng tỷ lệ đòn bẩy đã tăng 2,4 điểm phần trăm vào tuần trước lên 199,1% (phân vị thứ 100 trong lịch sử ba năm) và tỷ lệ đòn bẩy ròng tăng 0,9 điểm phần trăm lên 54,6% (phân vị thứ 48) dài/ngắn Tỷ lệ tổng thể tăng 0,2% lên 1,755 (phân vị thứ 25):

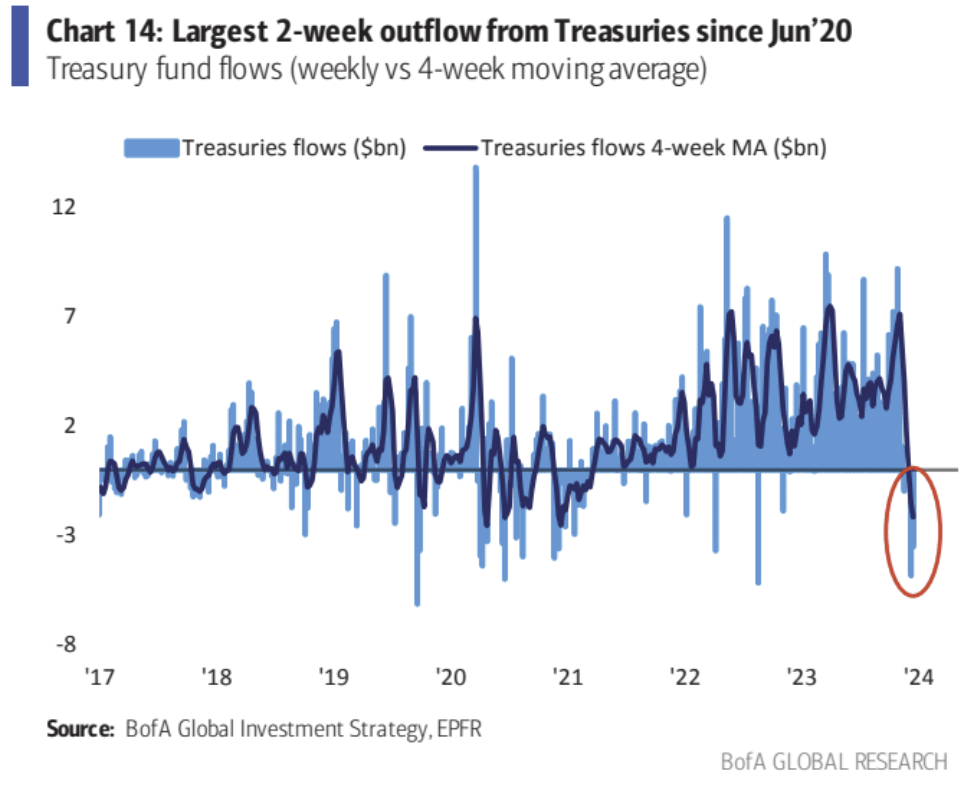

Các quỹ trái phiếu kho bạc Hoa Kỳ đã chứng kiến dòng vốn chảy ra lớn nhất trong hai tuần kể từ tháng 6 năm 2020. Bất chấp sự gia tăng mạnh mẽ gần đây của trái phiếu Hoa Kỳ, có thể thấy rằng các quỹ tham gia thị trường đầu tiên có thể đang rút tiền:

tâm trạng

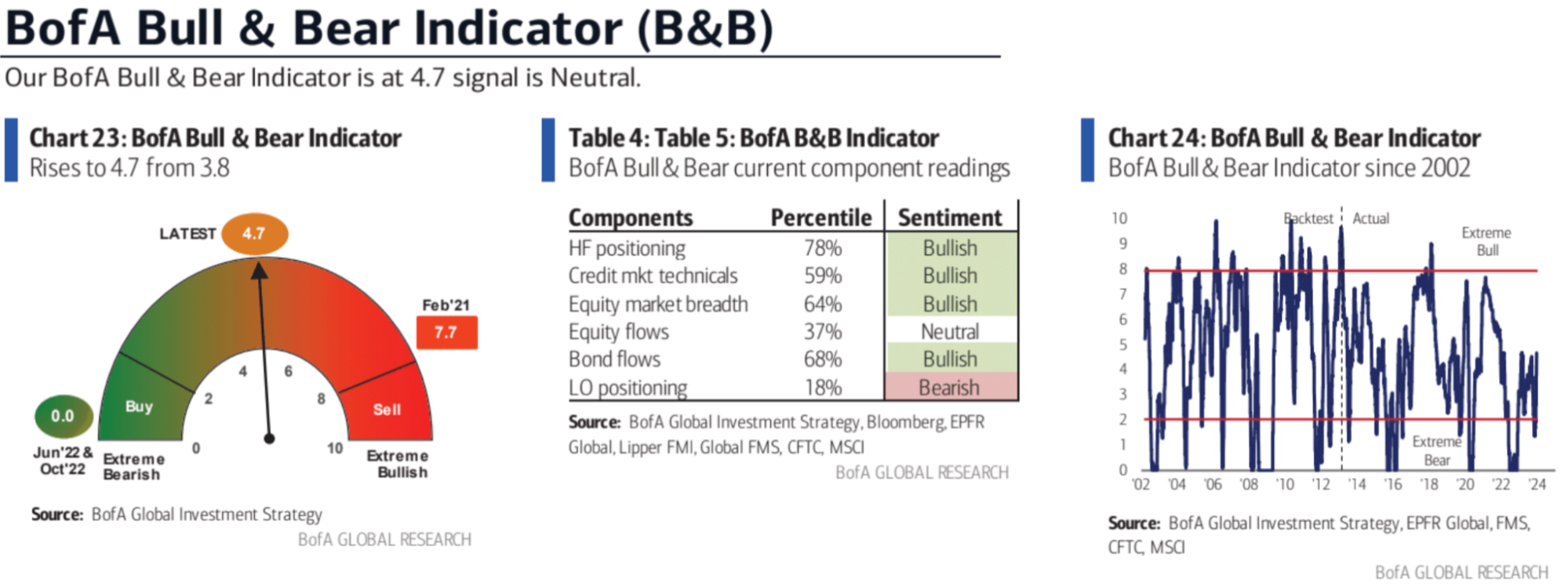

Chỉ báo Bò và Gấu của Bank of America đạt mức cao nhất kể từ khi thị trường giá lên bắt đầu 14 tháng trước, mặc dù nó còn lâu mới là vùng bán cực độ:

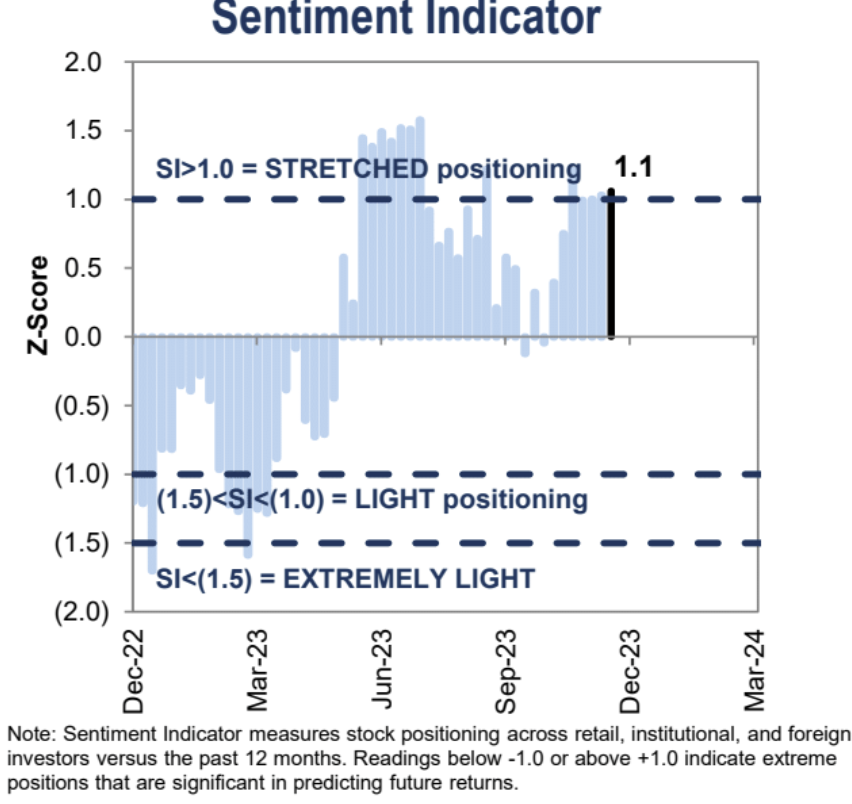

Chỉ báo tâm lý của Goldman Sachs vẫn ở mức “quá mức” trong tuần thứ năm liên tiếp:

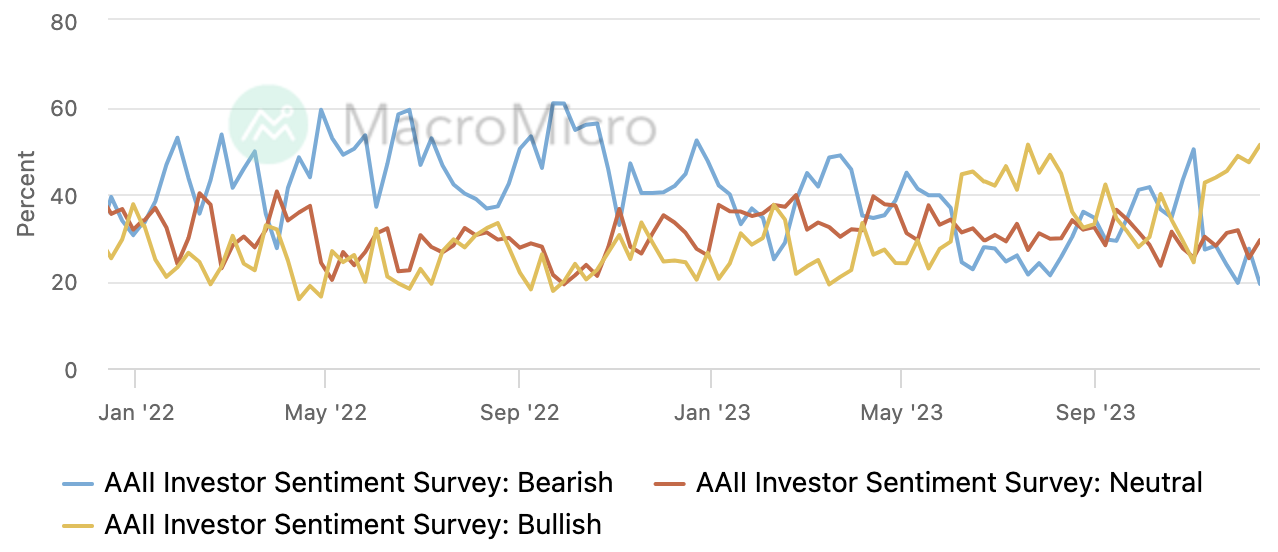

Tỷ lệ tăng giá của khảo sát nhà đầu tư AAII tăng lên mức cao nhất kể từ ngày 20 tháng 7

Chỉ số Tham lam và Sợ hãi của CNN tăng cao hơn, nằm trong phạm vi tham lam >70, nhưng chưa chạm đến mức tham lam cực độ