Báo cáo hàng tuần của LD Capital (9.18): Liệu thị trường có tiếp tục giảm giá cho đến cuối năm? Cốt lõi của trò chơi thị trường là gì?

Báo cáo lạm phát tuần trước, theo cả quan điểm diều hâu và bồ câu, dự kiến sẽ không thay đổi đáng kể xu hướng chính sách của Fed, bằng chứng là lợi suất trái phiếu tăng khiêm tốn. SP 500 và Nasdaq Composite giảm tuần thứ hai liên tiếp, lần lượt giảm 0,2% và 0,4%, với mức sụt giảm chính xảy ra vào thứ Sáu (mức giảm trong một ngày lớn nhất trong ba tuần), sau đó tâm lý thị trường chứng khoán tương đối tích cực.

Nguyên nhân trực tiếp là cuộc đình công của liên đoàn ô tô UAW vào thứ Sáu, đây là lần đầu tiên trong lịch sử 88 năm của liên đoàn tấn công ba nhà sản xuất ô tô lớn cùng một lúc.

Và Chỉ số Chất bán dẫn Philadelphia đã giảm 3% vào thứ Sáu, với các báo cáo cho biết TSMC sẽ trì hoãn việc giao thiết bị đến nhà máy của họ ở Arizona do thận trọng về triển vọng nhu cầu; báo cáo tài chính của công ty phần mềm Adobe vượt quá mong đợi nhưng bất ngờ giảm mạnh vào thứ Sáu, cũng điều này khiến các nhà đầu tư có thái độ thận trọng hơn đối với cổ phiếu công nghệ nói chung vào thứ Sáu. Cổ phiếu của nhà thiết kế chip nổi tiếng Arm đã giảm 4,5% vào thứ Sáu sau khi tăng 25% trong đợt IPO vào thứ Năm.

Giá dầu tăng càng làm tăng thêm tâm lý bi quan, giá dầu vượt 90 USD/thùng, lập mức cao mới trong năm, WTI tăng 3,5% và Brent tăng 3,8% trong cả tuần.

Trong khi đó, lãi suất trái phiếu kho bạc Hoa Kỳ tăng tiếp tục đè nặng lên cổ phiếu, với lãi suất trái phiếu kho bạc kỳ hạn 10 năm tăng lên 4,32%.

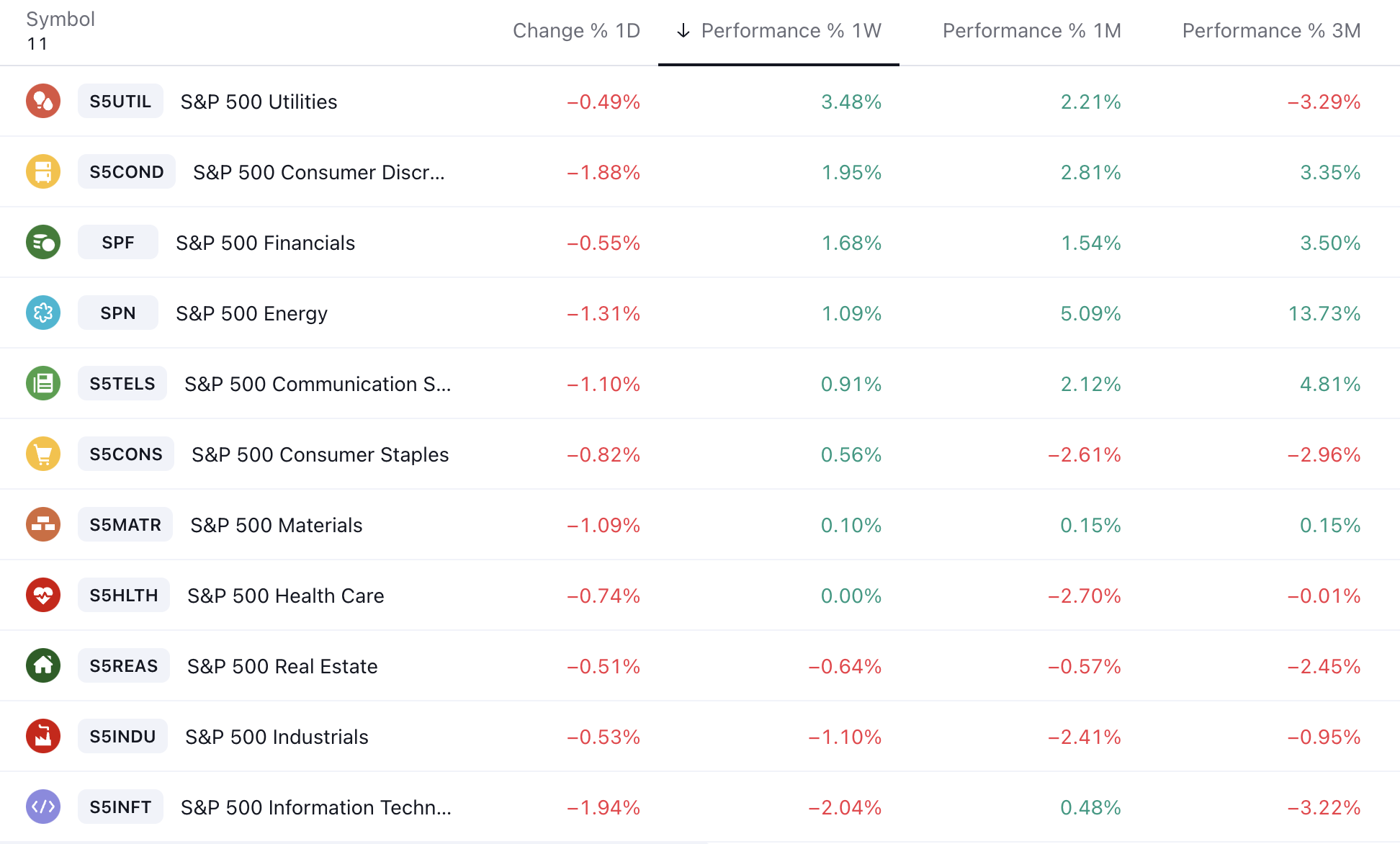

Xét về các ngành công nghiệp, tiện ích +3,5%, hàng tiêu dùng không thiết yếu +2% và tài chính +1,7% là những lĩnh vực hoạt động mạnh nhất trong suốt tuần, trong khi ngành công nghiệp -1,1% và công nghệ thông tin -2% là những lĩnh vực hoạt động yếu nhất:

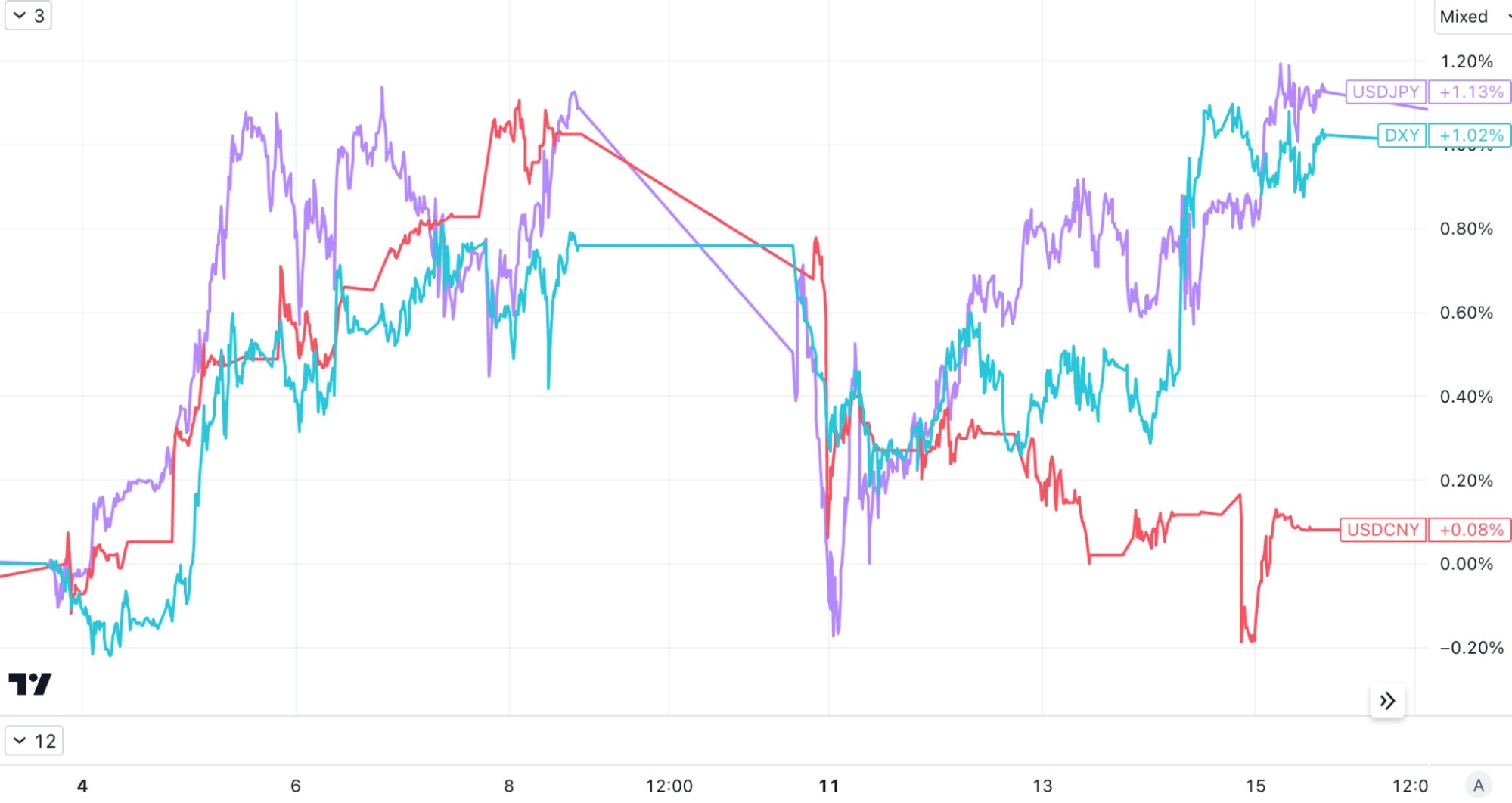

Trên thị trường tỷ giá, chỉ số đô la Mỹ đầu tiên giảm rồi lại tăng, tăng tuần thứ 9 liên tiếp, lên mức cao nhất kể từ tháng 3; so với đồng yên Nhật, nó từng chạm mức 148, làm mới mức cao nhất kể từ tháng 11 năm ngoái; tuy nhiên , Nhân dân tệ đã hoạt động mạnh mẽ trong tuần qua và USDCNY đã từng giảm xuống 7,25, một mức thấp mới được làm mới vào đầu tháng 8:

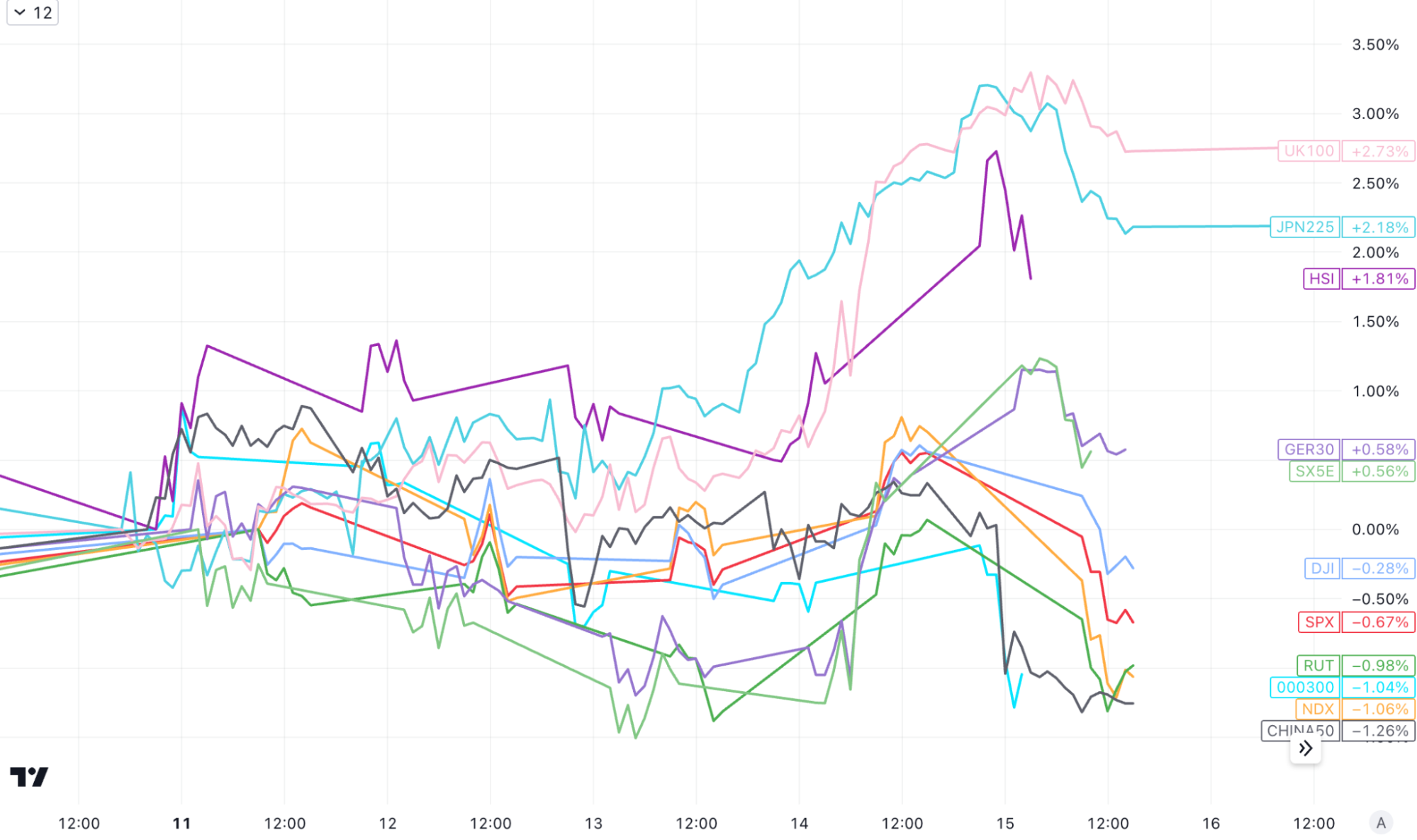

Xét trên các thị trường chứng khoán khác, tuần trước Hồng Kông, Nhật Bản (JPN 225 đạt mức cao mới kể từ tháng 7, nhà đầu tư Nhật Bản đổ xô vào cổ phiếu công nghệ sau khi SoftBank Groups Arm niêm yết mạnh) và Vương quốc Anh (UK 100 đạt mức cao mới). kể từ tháng 6), chứng khoán châu Âu Stoxx 50 cũng ghi nhận mức tăng 0,6% và chỉ số chứng khoán CSI 300 của Trung Quốc đại lục giảm tuần thứ ba liên tiếp:

Cho đến nay vào năm 2023, chúng tôi chưa thấy sự điều chỉnh nào ở mức 10%, điều này thường xảy ra mỗi năm một lần. Do đó, chúng tôi sẽ không ngạc nhiên nếu tháng 9 và tháng 10, những tháng yếu kém trong lịch sử, chứng kiến mức thoái lui sâu hơn (và cổ phiếu có thể giao dịch đi ngang trong một thời gian thay vì giảm hoàn toàn), nhưng trong ngắn hạn, chúng tôi không thấy bất kỳ rủi ro lớn nào về kinh tế hoặc tài chính, do đó, mức giảm lớn có thể được coi là cơ hội mua vào để đầu tư dài hạn.

Tiền điện tử đã phục hồi sau đợt giảm mạnh vào thứ Hai. Sự sụt giảm này chủ yếu là do tin tức liên tục xuất hiện về việc FTX thanh lý tài sản tiền điện tử trị giá 3,4 tỷ USD. Tuy nhiên, khi việc hạ cánh được xác nhận vào thứ Năm, thị trường đã không giảm đáng kể. Chúng tôi đã phân tích chi tiết tại cuộc họp sáng Muse vào thứ Năm.

Sự kiện tài chính quan trọng

[Ngân hàng Trung ương Châu Âu đã tăng lãi suất thêm 25 điểm cơ bản, nhưng cho rằng lãi suất có thể đã đạt đỉnh]

Ngân hàng Trung ương Châu Âu đã tăng lãi suất chuẩn thêm 0,25 điểm phần trăm lên 4% vào thứ Năm, mức tăng thứ 10 liên tiếp kể từ khi bắt đầu tăng lãi suất nhanh chóng từ mức dưới 0 vào năm ngoái. Chủ tịch Ngân hàng Trung ương Châu Âu Christine Lagarde ám chỉ rằng đợt tăng lãi suất hôm thứ Năm có thể là lần cuối cùng trong chu kỳ này, khiến đồng euro sụt giảm và chỉ số đô la vượt qua mức 105,3 để làm mới mức cao nhất kể từ cuộc khủng hoảng tháng Ba. Tuy nhiên, xét về mặt nhận xét trực quan, Lagarde cũng đề cập rằng hiện tại bà chưa thể quyết định liệu lãi suất có được tăng đến cùng hay không, cũng như không cho biết có nên tăng vào tháng 11 hay không. Ông cũng nhấn mạnh rằng Ngân hàng Trung ương Châu Âu chưa đã thảo luận về việc cắt giảm lãi suất nhưng chỉ nói rằng việc này dựa trên dữ liệu và thị trường sẽ dựa vào dữ liệu yếu, người ta tin rằng ECB khó có thể tăng lãi suất trở lại.

[Nhu cầu chậm lại, TSMC bị cáo buộc yêu cầu các nhà cung cấp trì hoãn giao thiết bị]

Truyền thông hôm thứ Sáu cho biết Công ty Sản xuất Chất bán dẫn Đài Loan (TSMC) của Trung Quốc đã yêu cầu các nhà cung cấp lớn hoãn giao thiết bị sản xuất chip cao cấp do điều kiện kinh tế yếu kém và nhu cầu thị trường cuối cùng. thiết bị. Vào thứ Sáu, cổ phiếu chip châu Âu và Mỹ giảm. Các nhà cung cấp Hà Lan ASML, BE Semiconductor Industries và ASMI của TSMC đóng cửa giảm lần lượt 3,5%, 4,8% và 6,6%. Chỉ số Philadelphia Semiconductor của Mỹ đóng cửa giảm khoảng 3%, hoạt động kém hơn thị trường. NVIDIA cũng giảm. Khoảng 3,7%, chứng khoán Mỹ của TSMC giảm 2,4%, mức thấp nhất trong 4 tháng.

[Cuộc đình công của ngành ô tô Hoa Kỳ ảnh hưởng đến 9% công suất sản xuất ô tô ở Bắc Mỹ và Musk được hưởng lợi]

Liên đoàn United Auto Workers (UAW) đã phát động cuộc đình công chống lại Big Three của Detroit vào thứ Sáu, ngày 15 tháng 9, giờ địa phương. Đây là cuộc tấn công đầu tiên trong lịch sử UAW nhắm vào cùng lúc ba nhà sản xuất ô tô lớn của Mỹ và cũng là một trong những cuộc đình công mạnh nhất ở Mỹ trong những năm gần đây. Và những công ty mới thành công nhất trong lĩnh vực xe điện, như Tesla và Rivian, lại không có tổ chức công đoàn. Bất kể kết quả của cuộc đình công như thế nào, Giám đốc điều hành Tesla Musk đã thắng. Bộ ba lớn chắc chắn sẽ chi nhiều tiền hơn và bất kỳ đợt tăng lương nào cũng sẽ càng nâng cao lợi thế chi phí khổng lồ của Tesla trong lĩnh vực xe điện. Cổ phiếu Tesla đã tăng 10% trong tuần trước.

[Ngoài Nvidia, siêu máy tính của Tesla? 】

Giá cổ phiếu Tesla tăng vọt cũng liên quan đến việc các ngân hàng lớn ở Phố Wall tăng giá mục tiêu.Hôm thứ Hai, Morgan Stanley đã nâng giá mục tiêu mới của cổ phiếu Tesla lên 400 USD từ mức 250 USD trước đó, nhấn mạnh đến tiềm năng dự án siêu máy tính Dojo của Tesla. . Dojo là mạng siêu máy tính tích hợp hàng triệu xe Tesla và được thiết kế để huấn luyện hệ thống trí tuệ nhân tạo hoàn thành các nhiệm vụ phức tạp, như hỗ trợ hệ thống hỗ trợ lái xe Autopilot của Tesla và phát huy khả năng tự lái hoàn toàn. Tính đến tháng 7 năm nay, Tesla đã bán được gần 4,53 triệu xe, mỗi chiếc đều đang truyền dữ liệu về Tesla để phát triển tính năng tự lái.

Kết hợp một mạng lưới rộng lớn các cảm biến di động và máy ảnh với khả năng tính toán biên mạnh mẽ bằng cách sử dụng siêu máy tính phụ trợ được thiết kế để học hỏi từ dữ liệu thực này là một mô hình chưa từng thấy trước đây, đưa Tesla vượt xa danh mục Nhà sản xuất ô tô thuần túy.

Morgan Stanley tin rằng về mặt lý thuyết, Dojo có thể mang lại giá trị lâu dài lên tới 500 tỷ USD cho công ty. Morgan Stanley dự đoán rằng đến năm 2030, Tesla sẽ có thể tạo ra 2.160 USD doanh thu định kỳ hàng tháng từ các chủ sở hữu ô tô, đến từ các dịch vụ do Dojo cung cấp và phần mềm đăng ký ô tô như hệ thống tự lái, dịch vụ sạc xe, bảo trì, nâng cấp phần mềm, nội dung phát triển trong tương lai, v.v.

[Các khoản vay nhân dân tệ mới và tài trợ xã hội của Trung Quốc đã tăng đáng kể trong tháng 8]

Trong tháng 8, các khoản vay bằng Nhân dân tệ đã tăng 1,36 nghìn tỷ nhân dân tệ và quy mô tài chính xã hội tăng 3,12 nghìn tỷ nhân dân tệ.Dự trữ quy mô tài chính xã hội vào cuối tháng tăng 9% so với cùng kỳ năm trước, trong khi nguồn cung tiền rộng (M2 ) tăng 10,6% so với cùng kỳ năm trước. Dù so với giá trị trước đó hay cùng kỳ năm ngoái, các khoản vay mới và tài trợ xã hội đều tăng đáng kể trong tháng 8. Điều này chủ yếu là do các biện pháp điều tiết được áp dụng sâu rộng nhằm ổn định nền kinh tế, thị trường chứng khoán và thị trường bất động sản trong tháng đó, điều này đã thúc đẩy niềm tin thị trường và tác động của tài chính đến nền kinh tế thực. Sự hỗ trợ tiếp tục tăng và nhu cầu vật chất cũng đồng thời tăng lên.

[Thuốc giảm cân là AI mới]

Thị trường thuốc giảm cân đang bùng nổ. Khi giá trị thị trường của Novo Nordisk và Eli Lilly, hai nhà sản xuất thuốc giảm cân lớn tăng vọt, blog tài chính ZeroHedge đã trực tiếp hét lên rằng “thuốc giảm cân là AI mới”. Theo dự báo mới từ JPMorgan Chase, doanh thu hàng năm của thuốc GLP-1 dưới sự độc quyền của Novo Nordisk và Eli Lilly sẽ vượt 100 tỷ USD vào năm 2030.

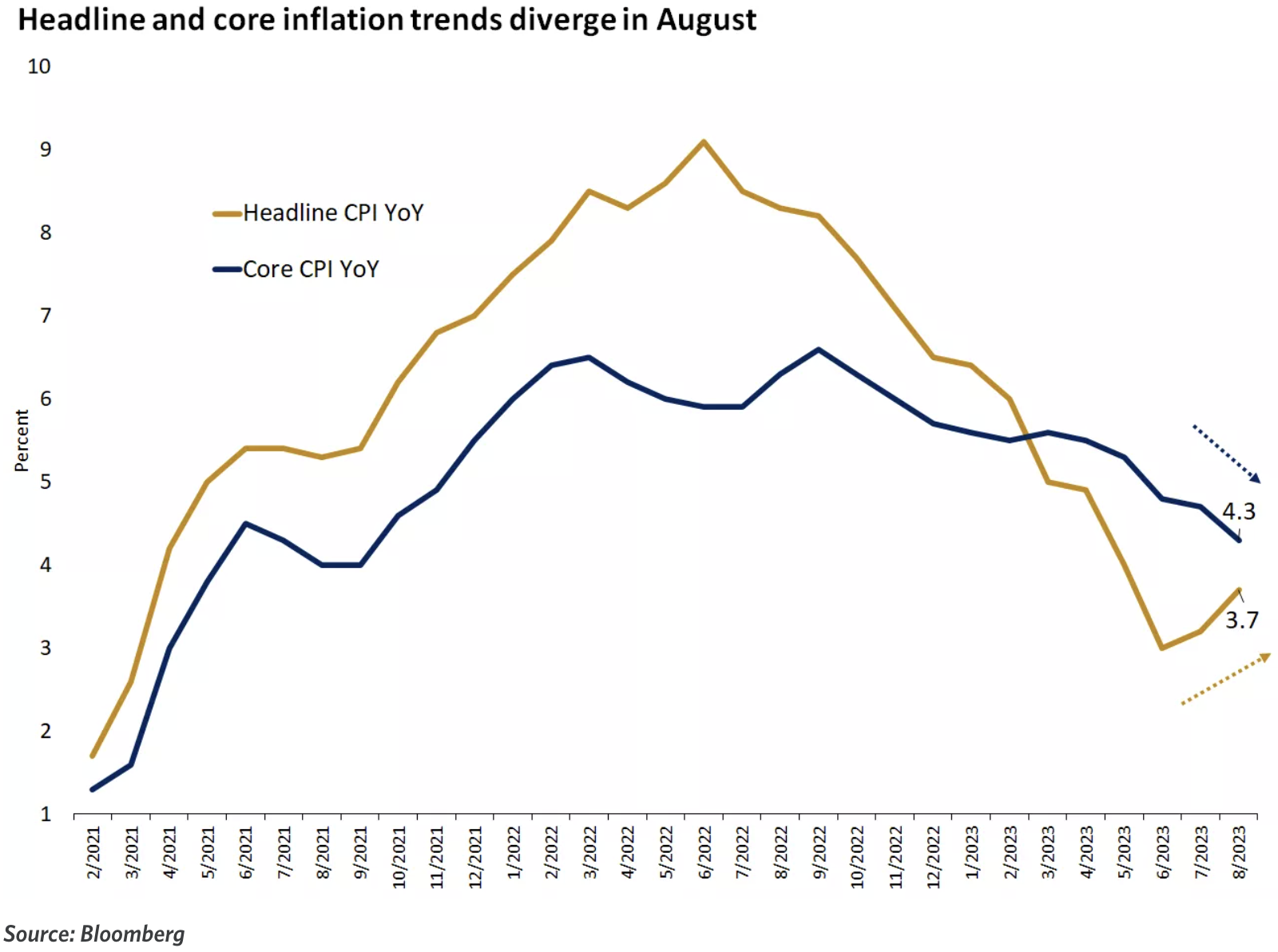

[Lạm phát ở Mỹ vẫn còn dai dẳng, CPI tăng trở lại 3,7% so với cùng kỳ vào tháng 8 và CPI cơ bản tăng tốc lần đầu tiên sau sáu tháng]

Giá dầu tăng vọt và lạm phát ở Mỹ lại tăng nhanh trong tháng 8, điều này có thể buộc Cục Dự trữ Liên bang phải giữ lãi suất ở mức cao lâu hơn. Tốc độ tăng CPI chung theo năm phục hồi tháng thứ hai liên tiếp và vượt kỳ vọng 3,6%, giá trị trước tháng 7 là 3,2%, tốc độ tăng CPI so cùng kỳ tháng 8 tăng từ 0,2% trong tháng 7 lên 0,6 %, phù hợp với kỳ vọng và là 14 Mức tăng hàng tháng lớn nhất trong các tháng. Chỉ số CPI cơ bản không bao gồm năng lượng và thực phẩm mà Fed quan tâm hơn đã giảm từ 4,7% xuống 4,3% so với cùng kỳ năm trước, phù hợp với kỳ vọng và là mức tăng nhỏ nhất trong hai năm qua; tuy nhiên, tháng CPI cơ bản -Mức tăng trong tháng tăng nhẹ lên 0,3 từ mức 0,2% trong tháng 7. %, vượt quá mong đợi 0,2%.

[PPI của Hoa Kỳ hồi phục hơn dự kiến trong tháng 8, tăng 1,6% so với cùng kỳ năm ngoái, mức tăng hàng tháng lớn nhất trong hơn một năm]

Bị ảnh hưởng bởi giá năng lượng tăng, PPI của Mỹ tiếp tục tăng cao hơn dự kiến trong tháng 8, tăng 1,6% so với cùng kỳ năm ngoái, cao hơn mức dự kiến 1,3%, tăng nhiều hơn dự kiến trong tháng thứ hai liên tiếp, PPI tăng tăng 0,7% so với tháng trước, mức tăng cao nhất kể từ tháng 6 năm ngoái. Tốc độ tăng trưởng trong tháng 7 được điều chỉnh tăng lên 0,4%. Trong tháng 8, PPI cốt lõi tăng 2,2% so với cùng kỳ và 0,2% so với tháng trước, cả hai đều chậm hơn mức tăng trưởng của tháng 7 và phù hợp với kỳ vọng.

[Giá xăng được hỗ trợ mạnh mẽ và doanh số bán lẻ của Hoa Kỳ tăng 0,6% so với tháng trước trong tháng 8, vượt xa kỳ vọng]

Doanh số bán lẻ của Hoa Kỳ tăng 0,6% so với tháng trước trong tháng 8, vượt giá trị sửa đổi trước đó là 0,5% và vượt xa kỳ vọng của thị trường là 0,1%, đạt được tháng tăng trưởng thứ năm liên tiếp. Doanh số bán lẻ nhìn chung vẫn ổn định trong tháng 8, chủ yếu được hỗ trợ bởi giá xăng tăng, do áp lực tăng giá bắt đầu xuất hiện ở những nơi khác.

Chủ đề nóng: Về sự đảo ngược đường cong lợi suất

Nhiều nhà đầu tư nhận thấy sự gia tăng lợi suất thực này khác với trước đây, vì lợi suất tiếp tục tăng bất chấp chu kỳ thắt chặt của ngân hàng trung ương đã kết thúc. Các thị trường đang ngày càng mong đợi một mức lãi suất thực cân bằng mới sẽ cao hơn so với thập kỷ trước đại dịch, do thâm hụt tài chính và tăng trưởng năng suất cao hơn. Bởi vì thâm hụt tài chính cao hơn so với trước đây nên nợ chính phủ ngày càng nhiều hơn và những đổi mới công nghệ gần đây đã dẫn đến năng suất cao hơn, trái ngược với tình trạng trì trệ kéo dài của cuộc khủng hoảng tài chính năm 2008.

Lợi suất thực tế và tăng trưởng GDP thực tế ở Hoa Kỳ ngày nay trông tương tự như trước năm 2008. Vào giữa năm 2006, trái phiếu kho bạc kỳ hạn 10 năm được định giá ở mức lợi suất thực tế là khoảng 2,5%. Nền kinh tế Hoa Kỳ đã tăng trưởng với tốc độ thực tế là 3,0% vào năm trước và Fed đã nâng mục tiêu lãi suất chính sách lên 5,25%.

Trái phiếu kho bạc kỳ hạn 10 năm ngày nay mang lại lợi suất thực tế gần 2,0%, trong khi nền kinh tế thực tế gần đây đã tăng trưởng 2,5%. Ngay cả mức lãi suất mục tiêu của quỹ liên bang ngày nay cũng ở mức 5,25% -5,50% cũng tương tự như năm 2006. Thị trường có giá hơi khác so với trước cuộc khủng hoảng tài chính toàn cầu năm 2008.

Điều rõ ràng và đáng lo ngại nhất là đường cong lợi suất ngày nay phẳng hơn nhiều so với năm 2006, cả về danh nghĩa lẫn thực tế. Vào giữa năm 2006, lãi suất trái phiếu kho bạc kỳ hạn 2 năm bằng với lãi suất trái phiếu kho bạc 10 năm. Và ngày nay, lãi suất 2 năm cao hơn lãi suất 10 năm từ 70 - 100 điểm cơ bản. Nhiều người tin rằng mức độ nghiêm trọng của việc đảo ngược đường cong lợi suất vào năm 2022 báo trước một cuộc suy thoái vào năm 2023.

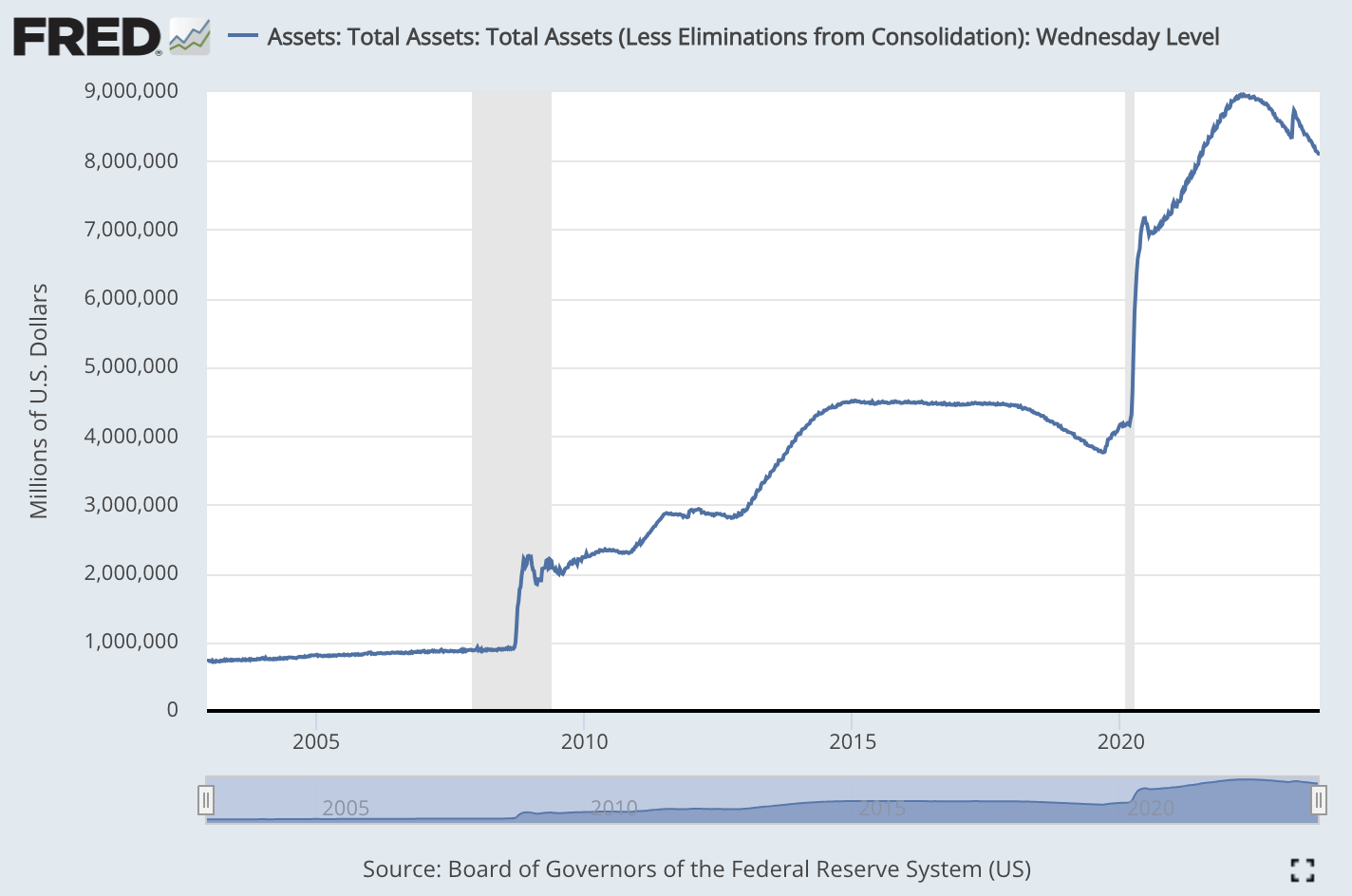

Ngoài sự biến dạng của cấu trúc thị trường do chênh lệch kỳ vọng đã đề cập nhiều lần trước đó, quy mô bảng cân đối kế toán của ngân hàng trung ương cũng có thể là một trong những nguyên nhân. Tỷ lệ nắm giữ trái phiếu chính phủ dài hạn của ngân hàng trung ương càng lớn trong tổng lượng phát hành thì về mặt lý thuyết, đường cong lợi suất càng phẳng. Bảng cân đối kế toán của Fed ngày nay lớn hơn rất nhiều so với năm 2006, do đó, với cùng một lãi suất chính sách ngắn hạn, đường cong lợi suất sẽ phẳng hơn.

Nếu bạn tính đến tác động của quy mô bảng cân đối kế toán, lợi suất thực tế ngày nay có thể cao hơn nhiều so với năm 2006, đây là một sự khác biệt quan trọng. Năm 2006, bảng cân đối kế toán của Fed xấp xỉ 800 tỷ USD. Và ngày nay bảng cân đối kế toán của Fed là khoảng 8 nghìn tỷ USD. Nói cách khác, ngày nay nó lớn hơn khoảng 10 lần so với năm 2006.

Trong bối cảnh Fed tiếp tục thu hẹp bảng cân đối kế toán (dù rất chậm) và chính phủ tiếp tục tăng cường phát hành, khó có thể kỳ vọng đường cong lợi suất thị trường trái phiếu sẽ sụt giảm mạnh trong ngắn và trung hạn, trừ khi nền kinh tế tăng trưởng chậm lại. giảm đáng kể và trùng với thời điểm Fed cắt giảm lãi suất, đây là cuộc khủng hoảng hay khủng hoảng mà nhiều người mong đợi.

Sau đây là phân tích của người bi quan Via CICC ngày 17/9:

Cục Dự trữ Liên bang bắt đầu thắt chặt tiền tệ từ tháng 3/2022, nhưng việc mở rộng tài khóa trên quy mô lớn và bền vững đã khiến việc thắt chặt tín dụng chậm lại đáng kể, việc mở rộng tài khóa mới sau sự cố SVB hồi tháng 3 là một ví dụ điển hình. Tuy nhiên, chậm lại không có nghĩa là vắng bóng, việc bắt đầu thắt chặt tín dụng sẽ trở thành “trọng lực” hạn chế tăng trưởng. Kể từ tháng 3, mức độ rủi ro của các ngân hàng vừa và nhỏ đã đồng thời thúc đẩy việc mở rộng tín dụng chính phủ và đẩy nhanh việc thắt chặt tín dụng tư nhân, đặc biệt là trong tài trợ gián tiếp phù hợp hơn với các ngân hàng vừa và nhỏ: 1) Tiêu chuẩn tín dụng ngân hàng đã được áp dụng. được thắt chặt đáng kể, đặc biệt là trong lĩnh vực bất động sản thương mại, doanh nghiệp lớn và vừa. Tỷ lệ ngân hàng thắt chặt tiêu chuẩn cho vay đối với doanh nghiệp và doanh nghiệp nhỏ tăng nhanh và tiệm cận mức cao nhất trong giai đoạn đầu của dịch; thẻ tín dụng và cho vay mua nhà tiêu chuẩn cũng đã được thắt chặt. 2) Quy mô tuyệt đối của các khoản cho vay công nghiệp và thương mại đã giảm đáng kể, với tốc độ tăng trưởng hàng năm gần bằng 0, tốc độ tăng trưởng của các khoản cho vay tiêu dùng và cho vay mua nhà đã giảm trở lại từ mức cao.

Trong tương lai, các nút chính của chu kỳ Hoa Kỳ là: Cục Dự trữ Liên bang sắp kết thúc việc tăng lãi suất vào cuối năm nay và việc thắt chặt tín dụng vẫn tiếp tục; số tiền tiết kiệm dư thừa về cơ bản sẽ được tiêu thụ vào đầu năm tới, điều này sẽ dần dần hạn chế mức tiêu dùng. , và tình trạng tồn kho sẽ tiếp tục cạn kiệt cho đến khoảng quý 2 năm sau.Do đó, nền kinh tế Mỹ có thể tiếp tục suy giảm vào cuối năm nay và năm sau, nhưng mức độ sẽ không sâu lắm (bảng cân đối kế toán của người dân vẫn khỏe mạnh). Do đó, thị trường kỳ vọng Cục Dự trữ Liên bang có thể bắt đầu chu kỳ cắt giảm lãi suất sau nửa cuối năm sau, khi đó chu kỳ tín dụng sẽ khởi động lại và ổn định, thúc đẩy việc nối lại chu kỳ bổ sung hoặc đạt được sự phục hồi sau khủng hoảng. nền kinh tế chạm đáy.

Phân tích tiêu cực đến từ Deutsche Bank lạc quan:

Trong báo cáo ngày 14/9, ngân hàng này cho rằng nền kinh tế Mỹ vẫn đang trong giai đoạn tăng trưởng kiên cường và chưa có dấu hiệu suy thoái rõ ràng. Điều này chủ yếu dựa trên các yếu tố tích cực sau:

(1) Các doanh nghiệp và hộ gia đình có tình hình tài chính tốt và bảng cân đối kế toán lành mạnh. Đòn bẩy của doanh nghiệp thấp và các hộ gia đình có đủ tiền tiết kiệm. Điều này khác với các chu kỳ suy thoái trước đây.

(2) Thị trường việc làm vẫn tương đối thắt chặt, tỷ lệ thất nghiệp gần mức thấp lịch sử. Các công ty không muốn sa thải công nhân. Việc làm cũng ở dưới mức xu hướng trước đại dịch. (Cho đến nay, tổng số việc làm vẫn thấp hơn một chút so với mức giả định tiếp tục tăng trưởng là 1,6% từ năm 2015 – 2019)

(3) Các hộ gia đình tích lũy thêm một khoản tiền tiết kiệm lớn trong thời kỳ dịch bệnh. Ngay cả khi sử dụng các giả định lạc quan hơn, khoản tiết kiệm này vẫn đủ để hỗ trợ tiêu dùng cho đến ít nhất là nửa cuối năm 2023.

(4) Bất động sản là lĩnh vực nhạy cảm với lãi suất nhất của nền kinh tế nhưng tỷ trọng GDP không cao, chỉ 2,8%. Ngoài ra, tình hình mua bán bất động sản gần đây cũng có dấu hiệu ổn định.

(5) Dòng tiền nội bộ của công ty có thể chi trả cổ tức và chi tiêu vốn. Các doanh nghiệp có ít nhu cầu về nguồn vốn vay mới.

Trong khi các chỉ số hàng đầu cho thấy nền kinh tế có thể đang bước vào suy thoái thì tốc độ tăng trưởng thực tế chỉ chậm lại một chút. Báo cáo tin rằng nền kinh tế có thể sẽ tiếp tục tăng trưởng ở mức thấp thay vì trải qua suy thoái. Chu kỳ tăng lãi suất của Cục Dự trữ Liên bang cũng sắp kết thúc và việc thắt chặt đáng kể khác khó có thể xảy ra. Nhưng báo cáo cũng dự đoán rằng Cục Dự trữ Liên bang khó có thể cắt giảm đáng kể lãi suất trong tương lai để kích thích nền kinh tế.

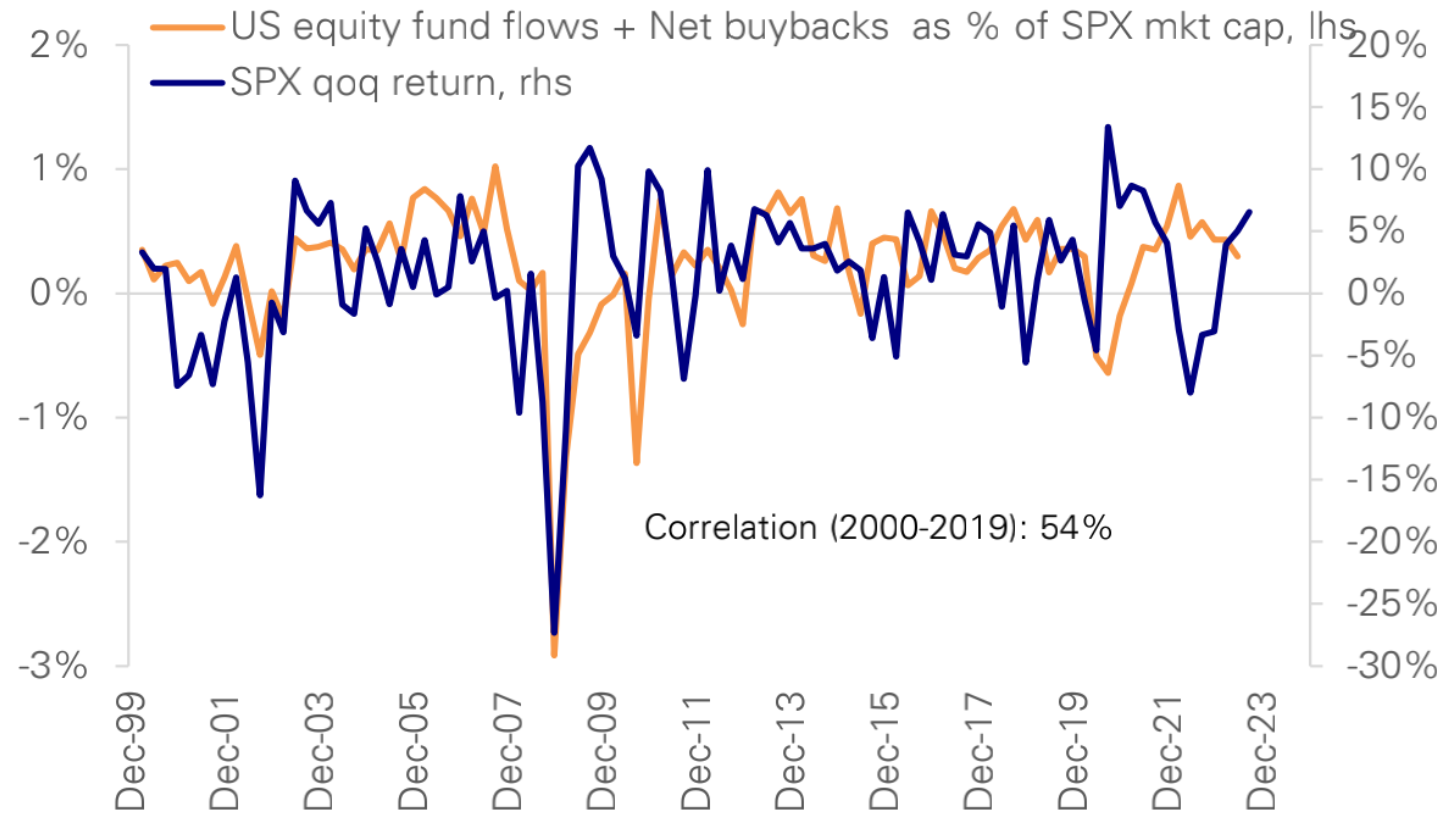

Sự kết hợp giữa tính thanh khoản, mua lại cổ phiếu, phát hành và thay đổi định vị về mặt lịch sử đã giải thích phần lớn sự biến động trong lợi nhuận thị trường chứng khoán. Trong một cuộc suy thoái ngắn hạn nhẹ hơn, vị thế dự kiến sẽ ở mức vừa phải, với dòng vốn chảy ra nhỏ được bù đắp bằng việc mua lại cổ phiếu. Sự cân bằng cung cầu đủ để giữ SP 500 ở mức 4.500 cho đến cuối năm.

Quỹ và vị thế

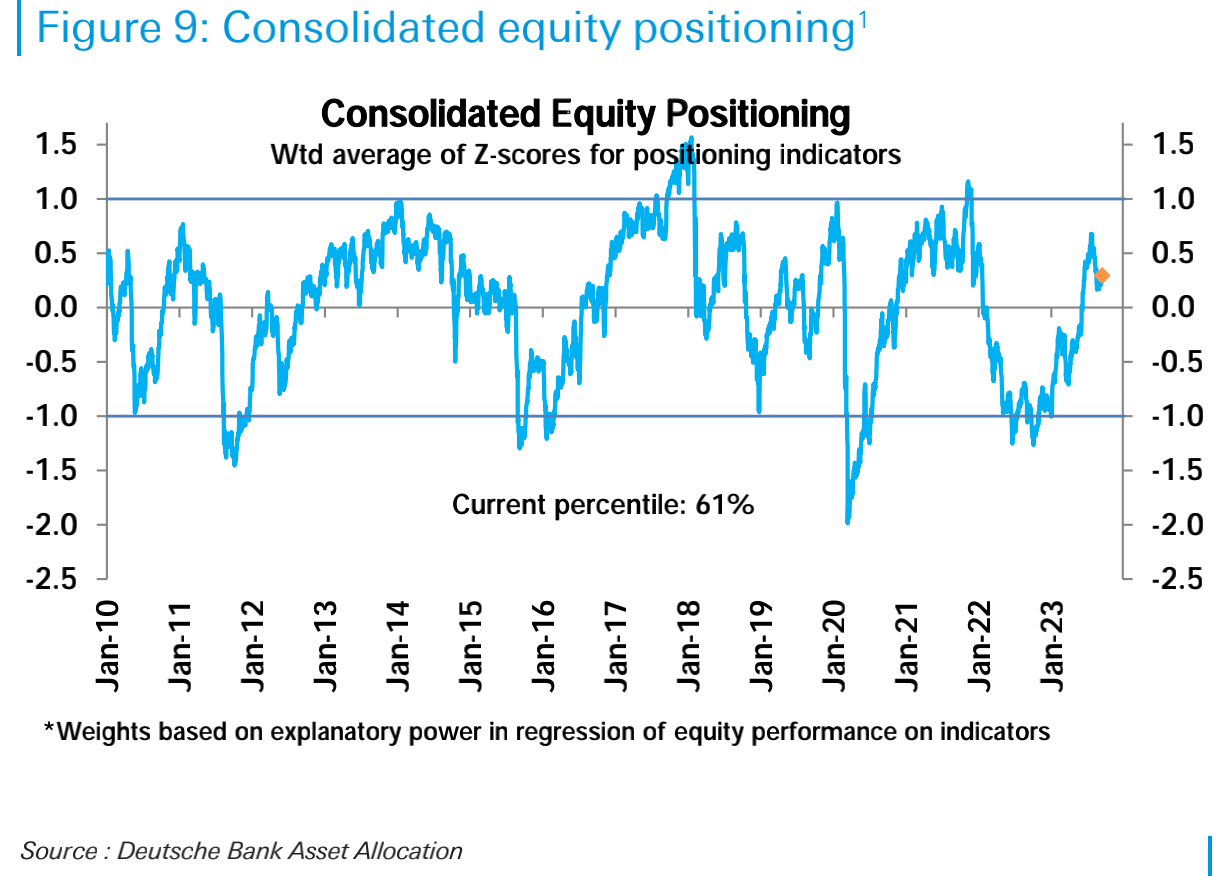

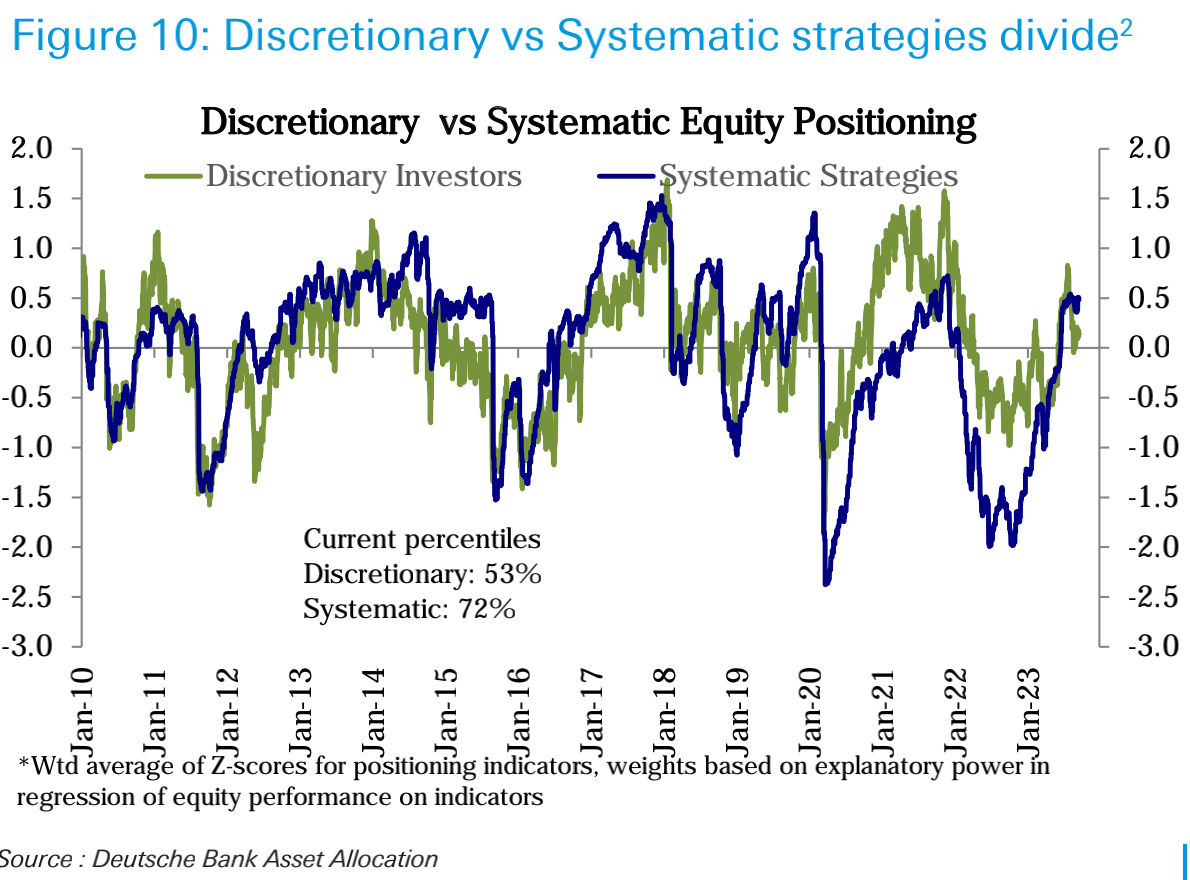

Tóm tắt: Vị thế cổ phiếu tổng thể tăng nhẹ trong tuần trước, với việc các nhà đầu tư chủ quan bổ sung thêm vị thế; quỹ chứng khoán chứng kiến dòng vốn vào ròng lớn nhất trong 18 tháng, dòng vốn vào quỹ trái phiếu tăng nhẹ và dòng vốn vào quỹ tiền tệ vẫn mạnh.

Đánh giá từ tình hình thị trường, chúng tôi đang trong giai đoạn điều chỉnh điển hình. Vị trí tồn kho tổng thể tăng nhẹ trong tuần này và vị thế tồn kho tổng thể cao hơn một chút so với mức trung lập (lượng phân vị lịch sử 61%). Điều này chủ yếu được thúc đẩy bởi sự gia tăng trong vị thế chủ quan của nhà đầu tư:

Trong số đó, vị thế của các nhà đầu tư chủ quan đã tăng từ phần trăm thứ 49 trong lịch sử lên phần trăm thứ 53, và vị thế của các nhà đầu tư chiến lược có hệ thống đã tăng từ phần trăm thứ 71 lên thứ 72:

Nhìn chung, đợt phục hồi được thúc đẩy bởi các vị thế cực kỳ giảm giá phần lớn đã hoàn tất vào tháng 8 và không còn là động lực chính hỗ trợ thị trường chứng khoán. Giai đoạn hiện tại cần được thúc đẩy bởi các yếu tố cơ bản, chẳng hạn như dữ liệu kinh tế tốt hơn mong đợi và lợi nhuận doanh nghiệp được cải thiện, để thúc đẩy thị trường chứng khoán thiết lập lại các vị thế tăng giá hơn.

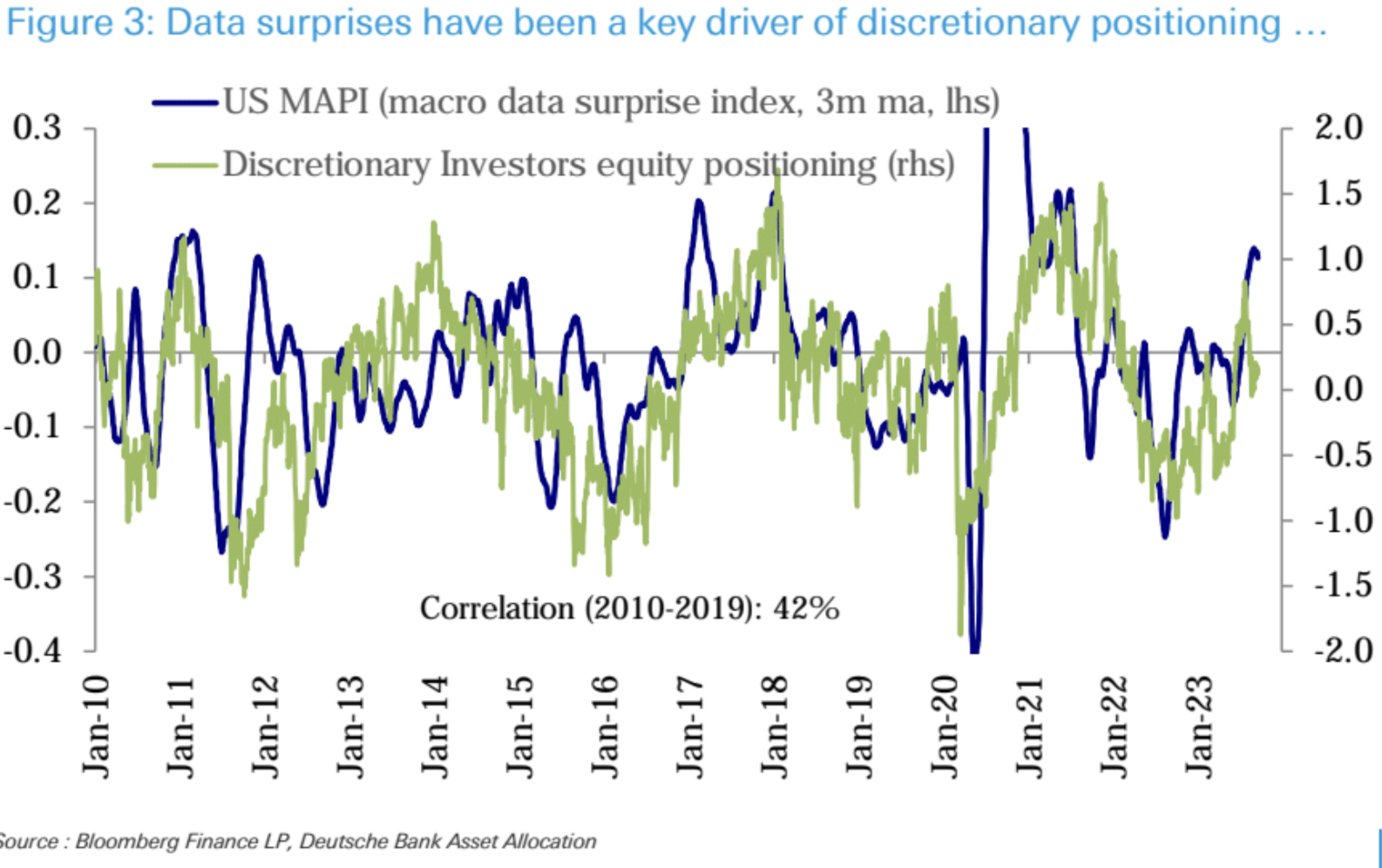

Quan điểm của Deutsche Bank là kỳ vọng về những bất ngờ trong dữ liệu kinh tế vẫn ở mức thấp. Một loạt dữ liệu tăng trưởng tốt hơn mong đợi đã khiến chỉ số bất ngờ về kinh tế tiếp tục tăng cường, nhưng kỳ vọng về tình trạng suy thoái kinh tế trong tương lai vẫn là chủ đạo, vì vậy điều này có thể hỗ trợ cho đợt dữ liệu tốt hơn mong đợi tiếp theo. Hơn nữa, sự thay đổi vị thế cổ phiếu chủ quan của nhà đầu tư có mối tương quan dương cao với chỉ số bất ngờ kinh tế:

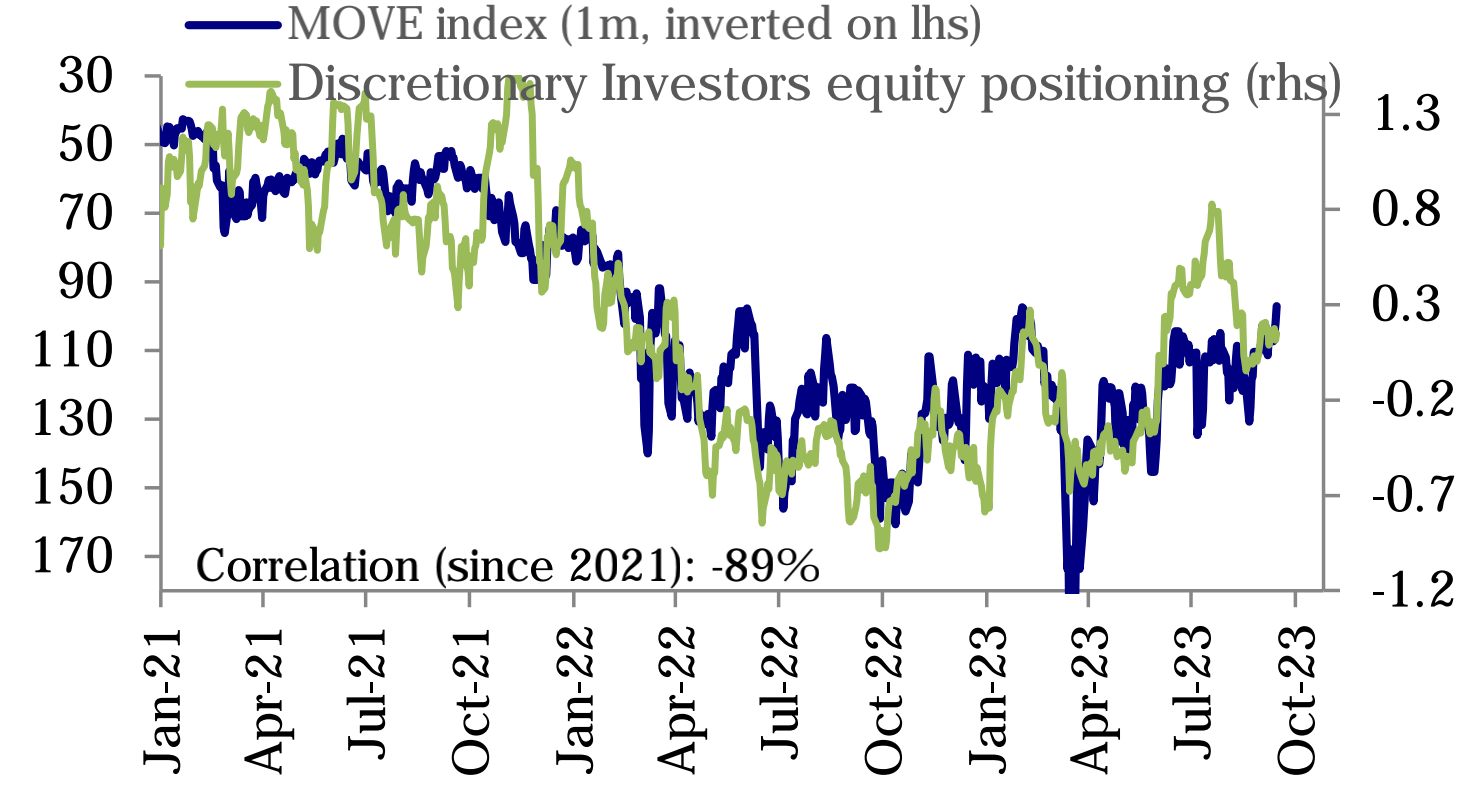

Ngoài ra, quan điểm chủ quan của nhà đầu tư có mối tương quan nghịch chiều với biến động lãi suất (-89% kể từ năm 2021) khi họ tiếp tục tập trung vào tác động trễ của việc thắt chặt chính sách tiền tệ, hiện đã giảm xuống mức thấp hàng tháng 18%:

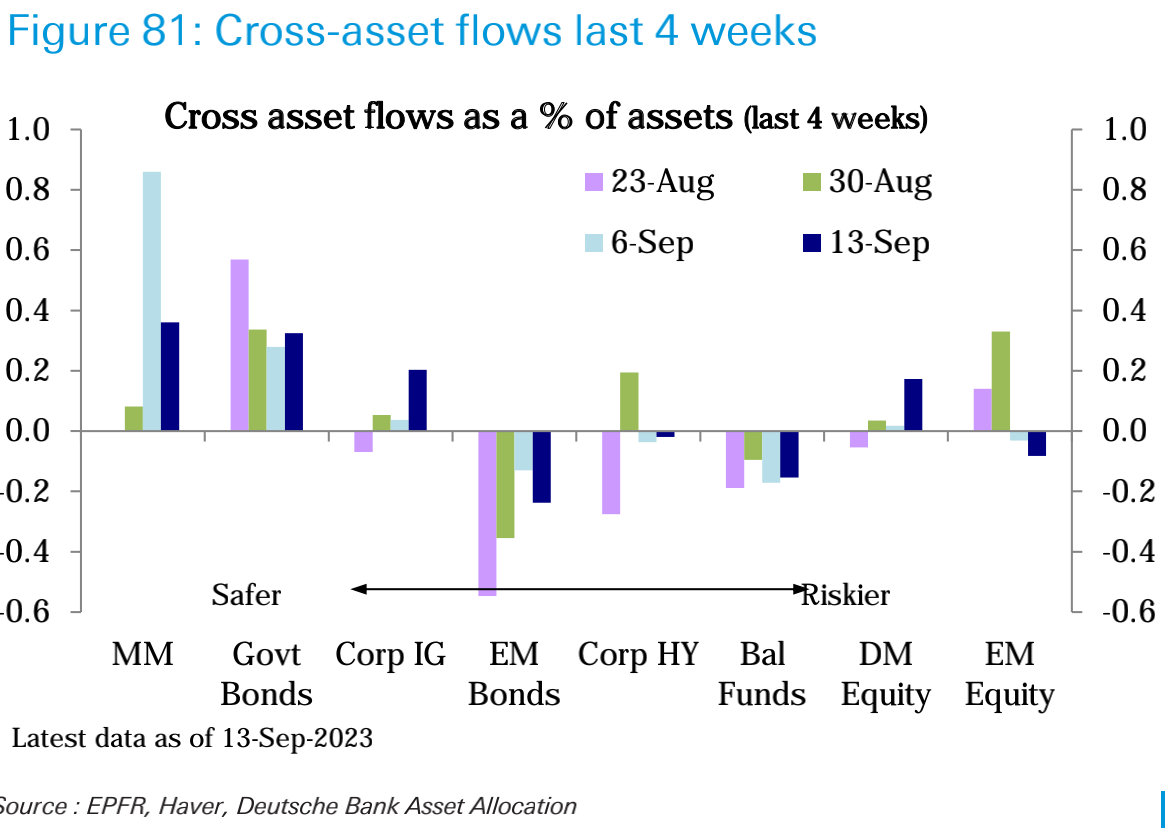

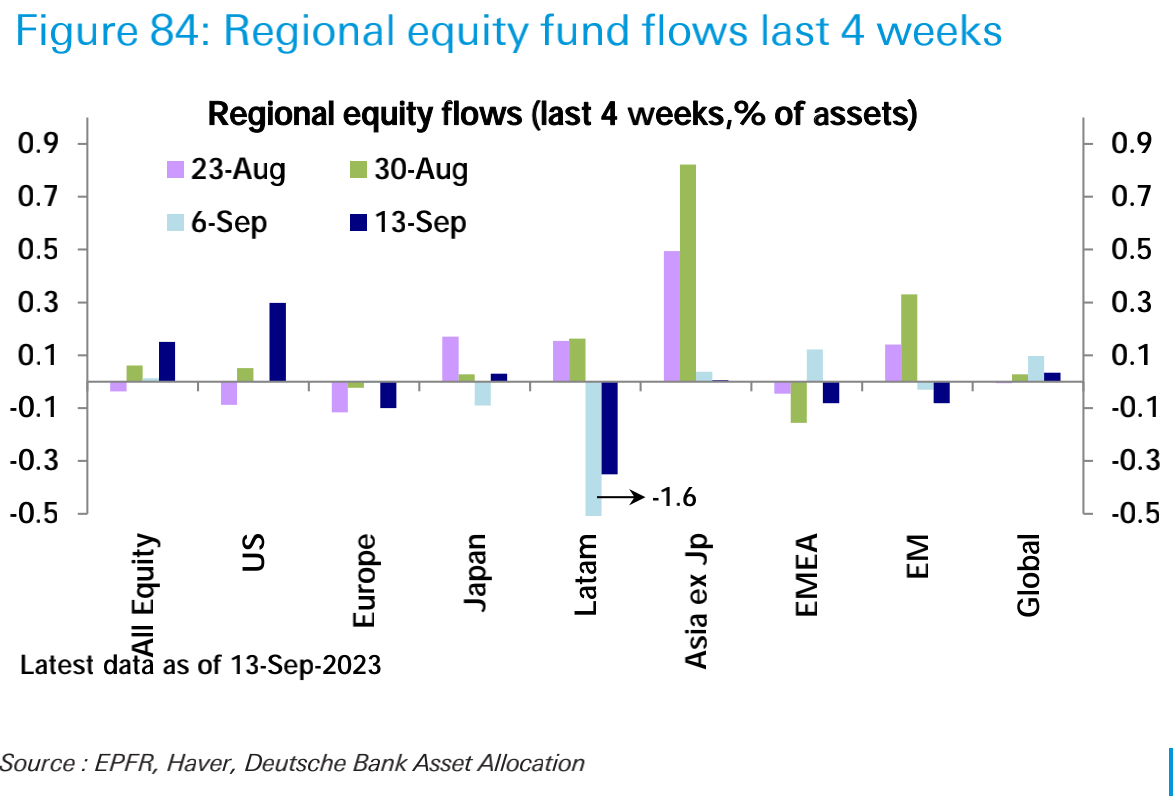

Tuần trước, các quỹ đầu tư cổ phần (ETF và quỹ tương hỗ) đã ghi nhận dòng vốn vào ròng hàng tuần lớn nhất trong 18 tháng (25,3 tỷ USD), chủ yếu từ Hoa Kỳ (26,4 tỷ USD), trong khi các quỹ thị trường mới nổi (-1,2 tỷ USD) ghi nhận hai dòng vốn ròng hàng tuần, Các quỹ châu Âu (-1,4 tỷ USD) tiếp tục dòng tiền ròng chảy ra trong 27 tuần:

Dòng vốn vào các quỹ trái phiếu (4,8 tỷ USD) cao hơn một chút so với tuần trước. Loại đầu tư trái phiếu doanh nghiệp (2,0 tỷ USD) đã đẩy nhanh dòng vốn vào, nhưng trái phiếu lãi suất cao (-1,0 tỷ USD) và nợ thị trường mới nổi (-1,1 tỷ USD) tiếp tục chứng kiến dòng vốn chảy ra ròng. Dòng vốn vào trái phiếu chính phủ (3 tỷ USD) vẫn tiếp tục.

Dòng vốn vào các quỹ thị trường tiền tệ (28,9 tỷ USD) chậm lại so với tuần trước nhưng vẫn mạnh, chủ yếu ở Hoa Kỳ (23,2 tỷ USD).

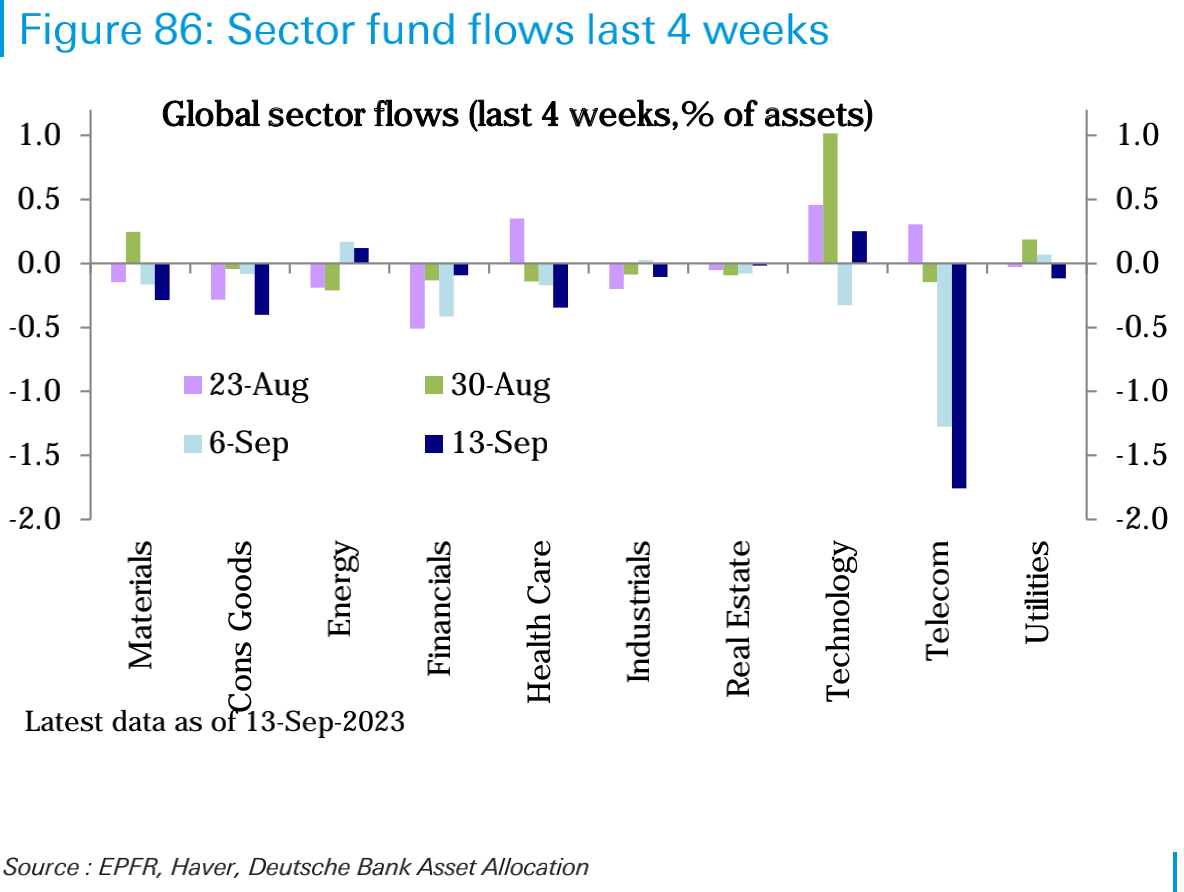

Theo ngành, lĩnh vực công nghệ (1,3 tỷ USD) đã chuyển sang dòng vốn vào sau dòng vốn chảy ra ròng vào tuần trước. Lĩnh vực năng lượng (200 triệu USD) cũng nhận được dòng vốn vừa phải. Các lĩnh vực chăm sóc sức khỏe (-800 triệu USD), Hàng tiêu dùng tùy ý (-600 triệu USD), Viễn thông (-400 triệu USD), Vật liệu (-300 triệu USD) và Tài chính (-200 triệu USD) chứng kiến dòng vốn chảy ra ròng, trong khi các lĩnh vực khác có dòng vốn chảy nhỏ hơn.

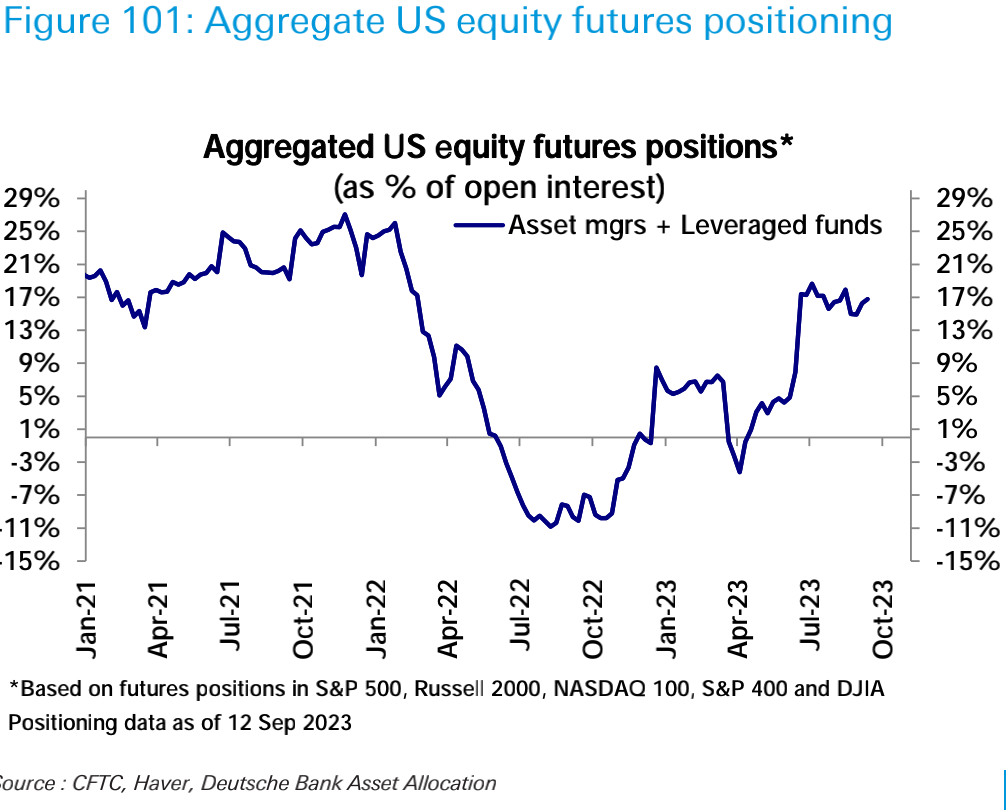

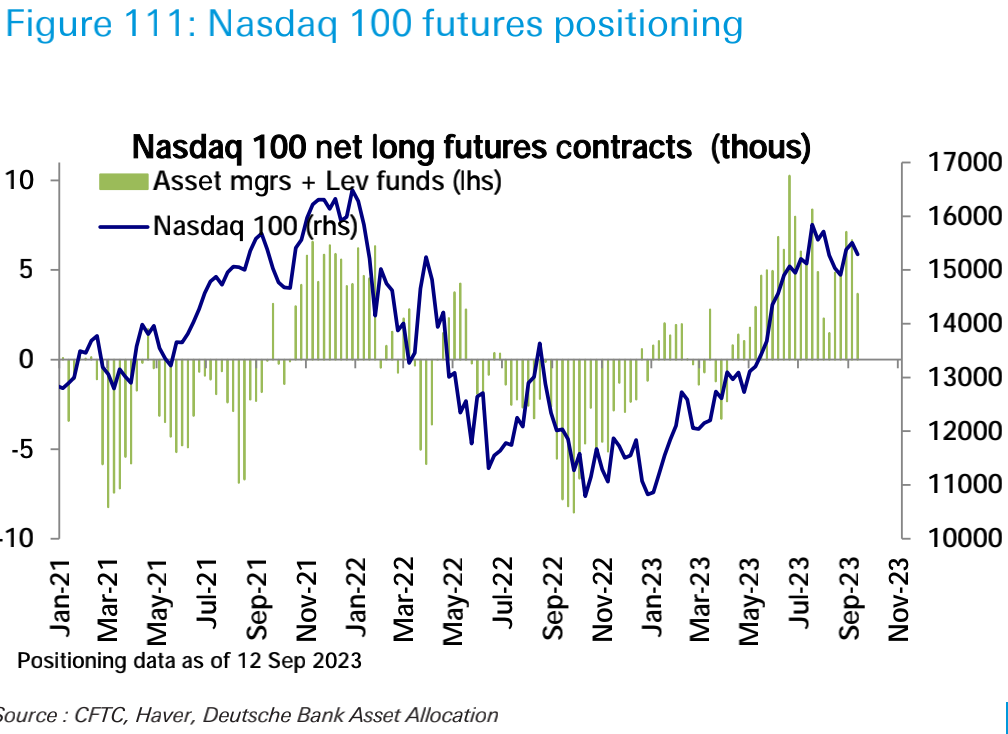

Trên thị trường tương lai, hợp đồng tương lai chứng khoán Mỹ nhìn chung vẫn ổn định. Vị thế mua ròng trên hợp đồng tương lai SP 500 tăng mạnh lên mức cao nhất kể từ tháng 2 năm ngoái, nhưng vị thế mua ròng trên Nasdaq 100 lại giảm:

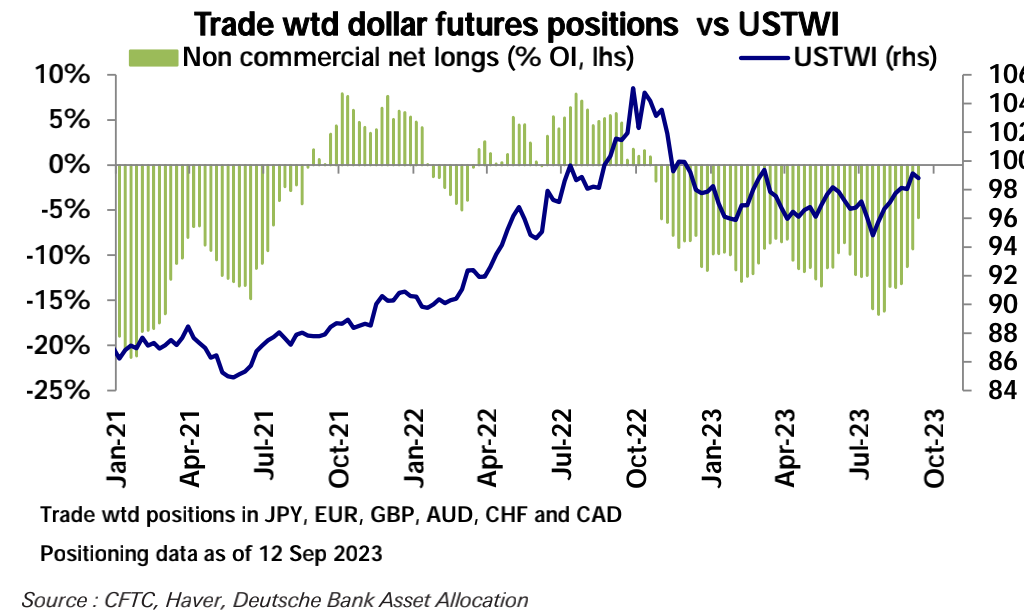

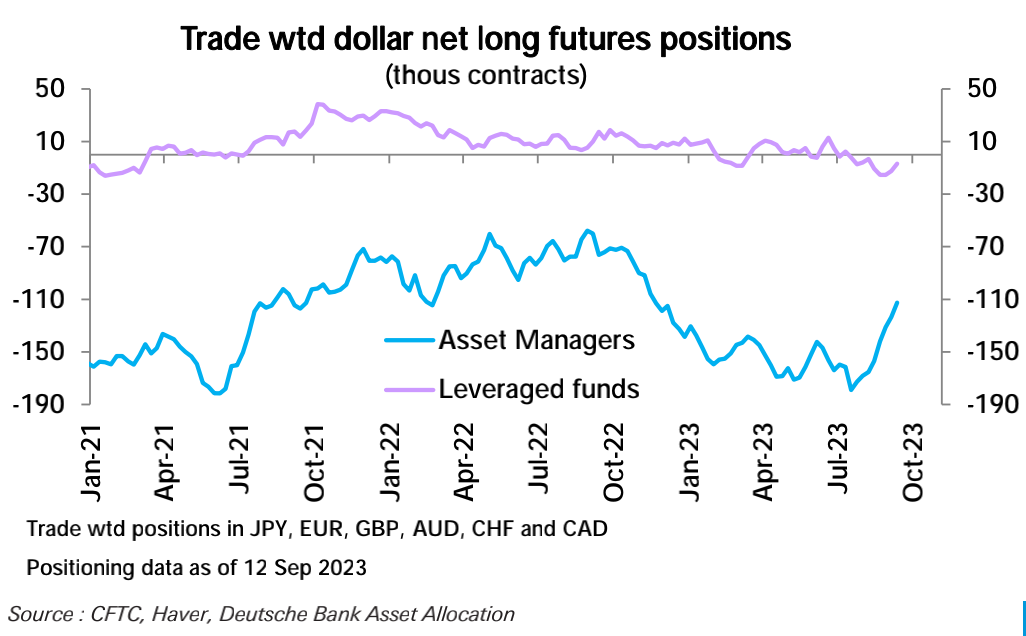

Vị thế bán ròng của đồng đô la đã giảm tuần thứ tư liên tiếp và hiện ở mức thấp nhất kể từ tháng 10 năm ngoái, chủ yếu là do các nhà quản lý tài sản lớn giảm vị thế bán ròng:

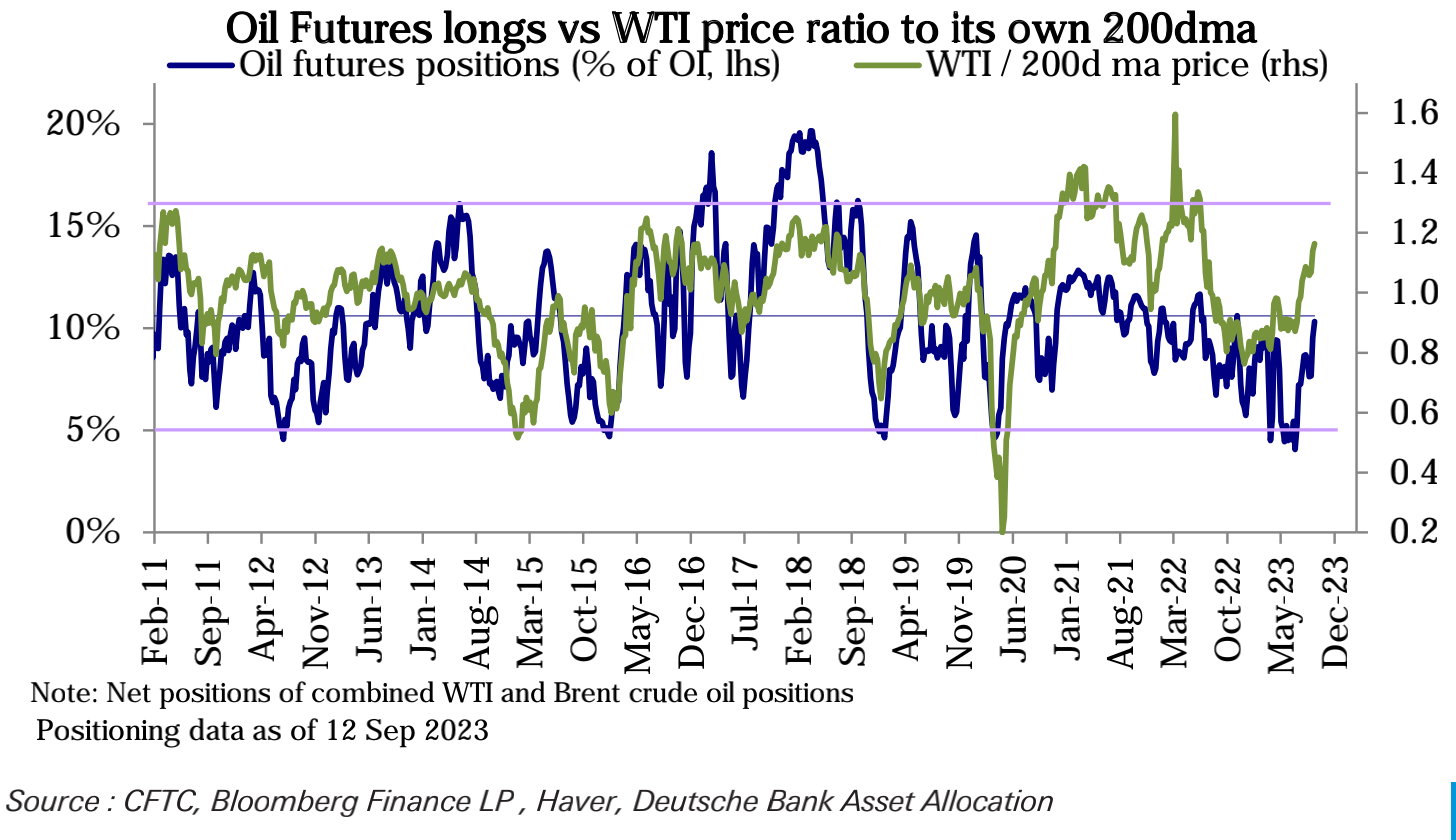

Về mặt hàng hóa, giá trị mua ròng dầu thô tăng lên mức cao nhất kể từ tháng 10:

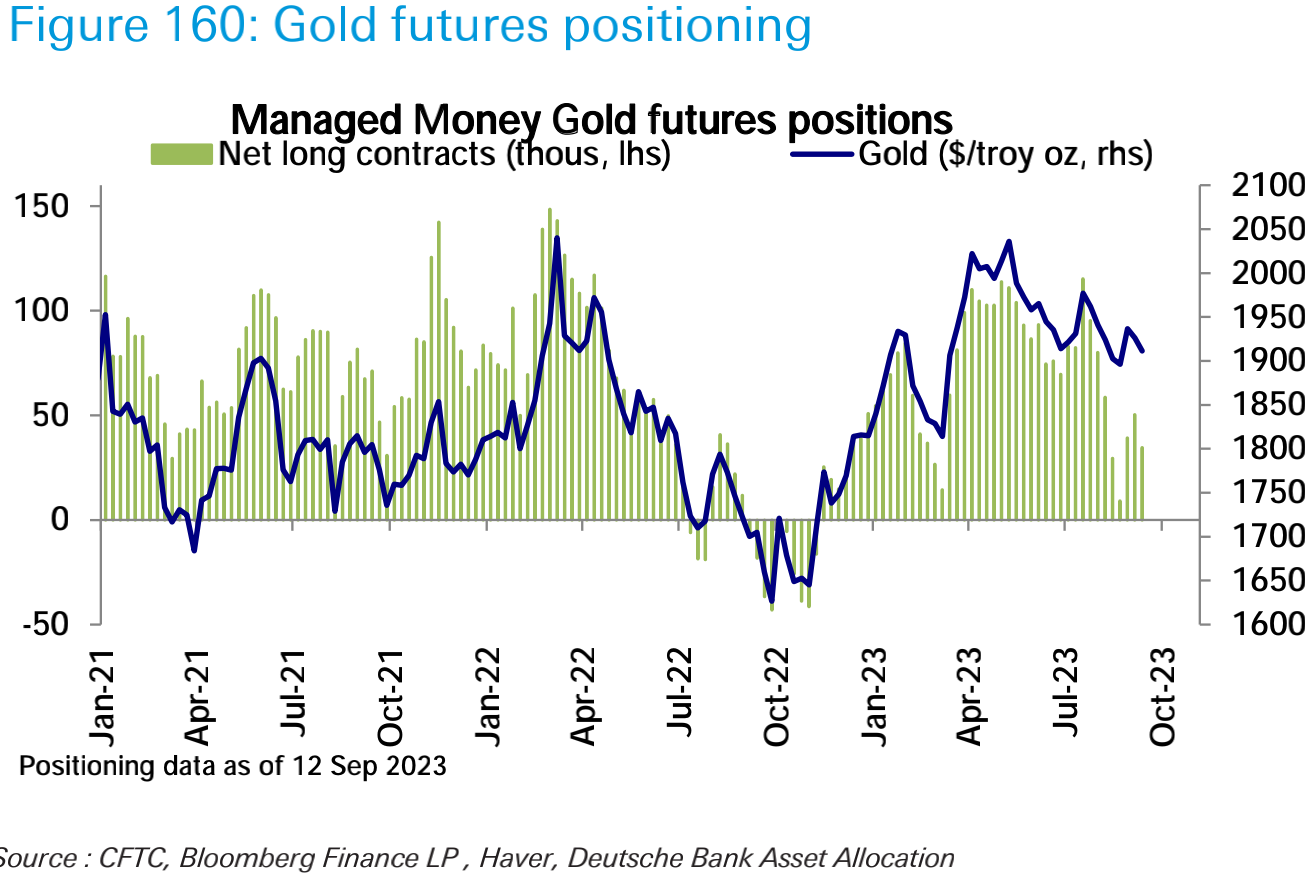

Và vị thế mua vàng ròng giảm:

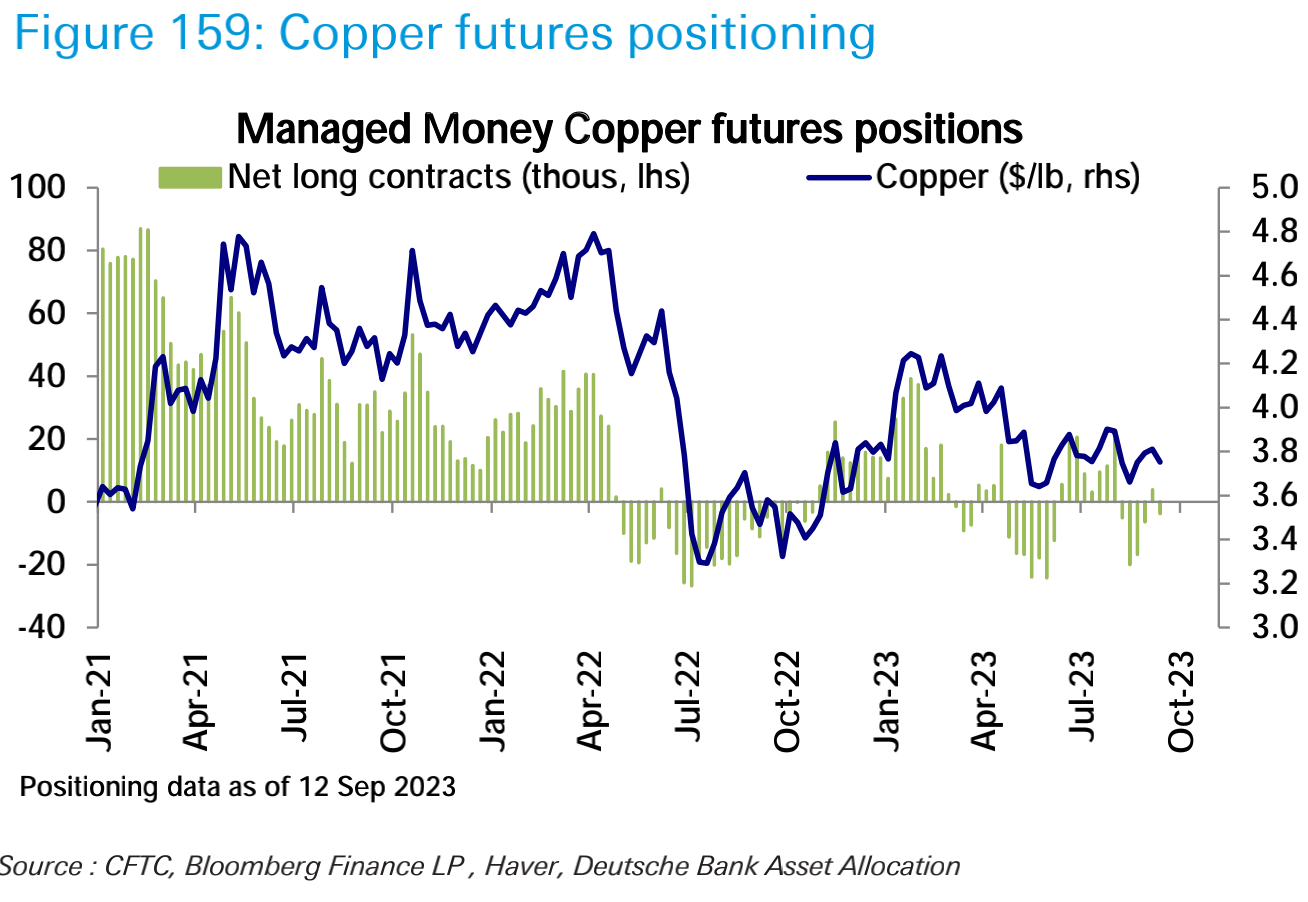

Vị trí đồng chuyển từ lưới dài sang lưới ngắn:

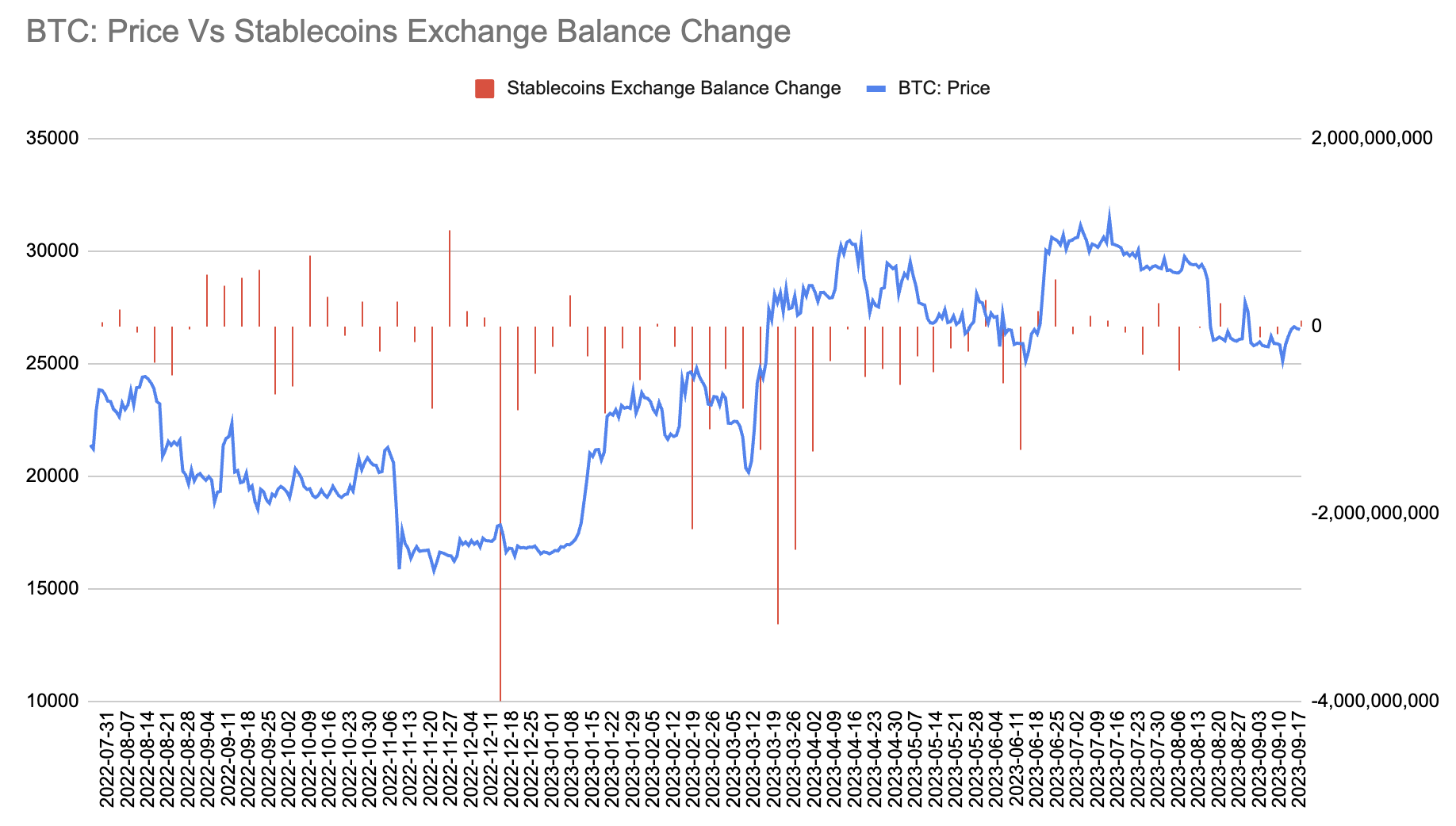

Về tiền điện tử, stablecoin trên các sàn giao dịch tập trung đã chứng kiến dòng tiền ròng nhỏ là 57 triệu USD trong bảy ngày qua, nâng tổng số lên 13,86 tỷ USD:

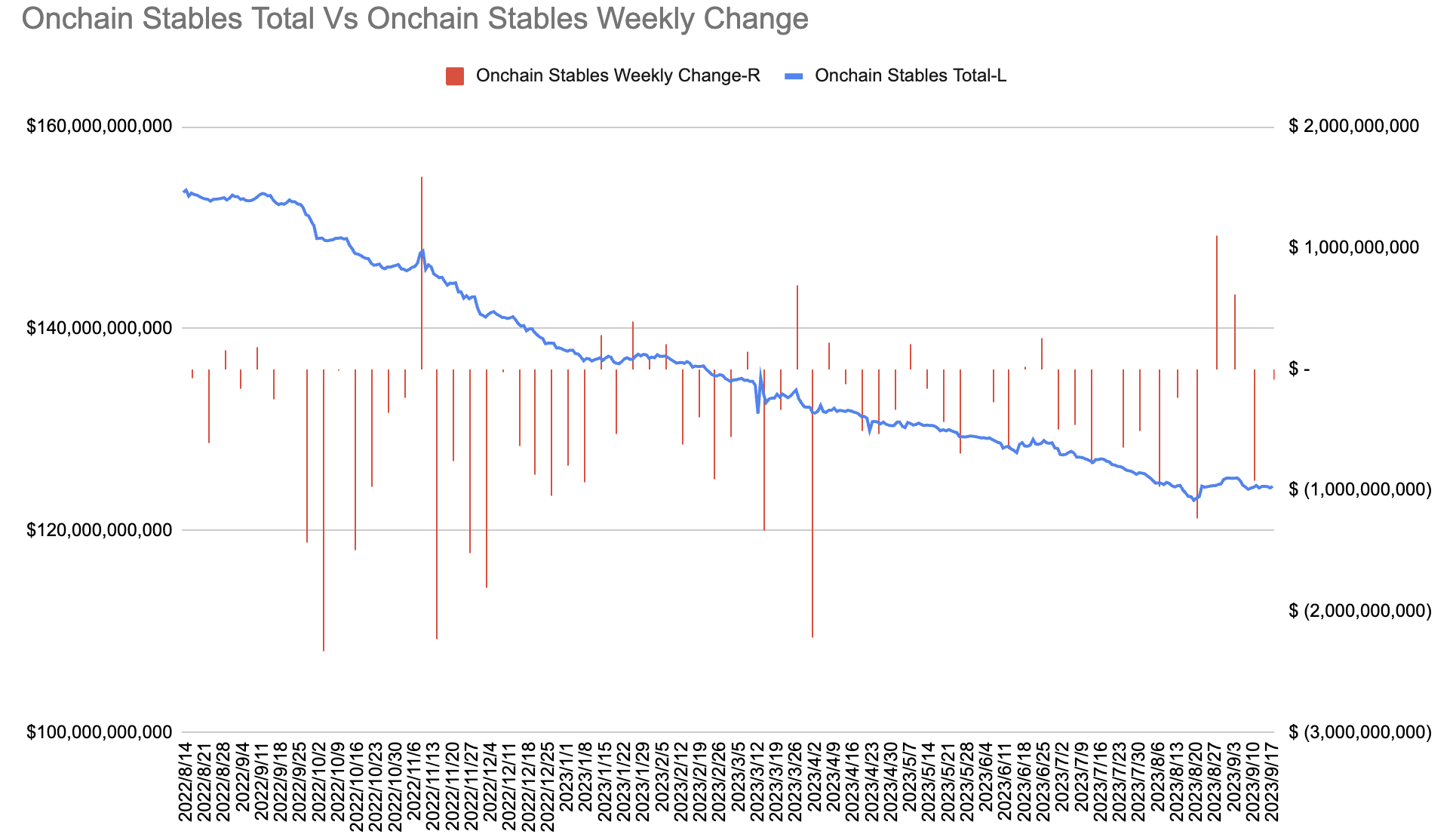

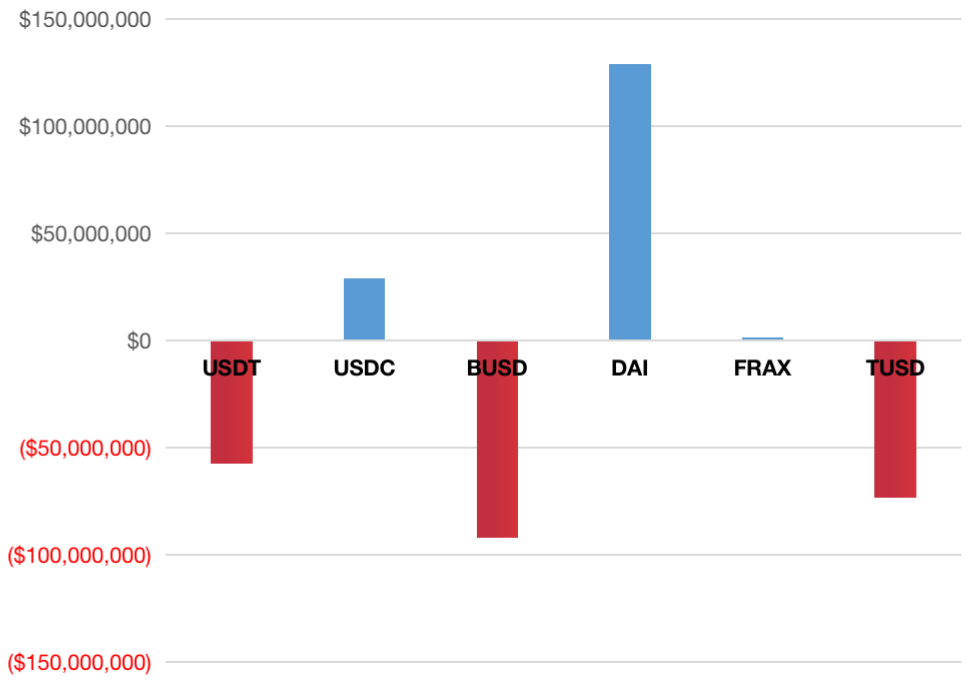

Dòng tiền ròng của stablecoin trên chuỗi là 92 triệu USD và tổng số tiền giảm xuống còn 124,3 tỷ USD. Dòng tiền ra chủ yếu được đóng góp bởi BUSD, USDT và TUSD, còn dòng tiền vào chủ yếu được đóng góp bởi DAI và USDC:

Dòng tiền ròng của stablecoin trên chuỗi là 92 triệu USD và tổng số tiền giảm xuống còn 124,3 tỷ USD. Dòng tiền ra chủ yếu được đóng góp bởi BUSD, USDT và TUSD, còn dòng tiền vào chủ yếu được đóng góp bởi DAI và USDC:

tâm lý nhà đầu tư

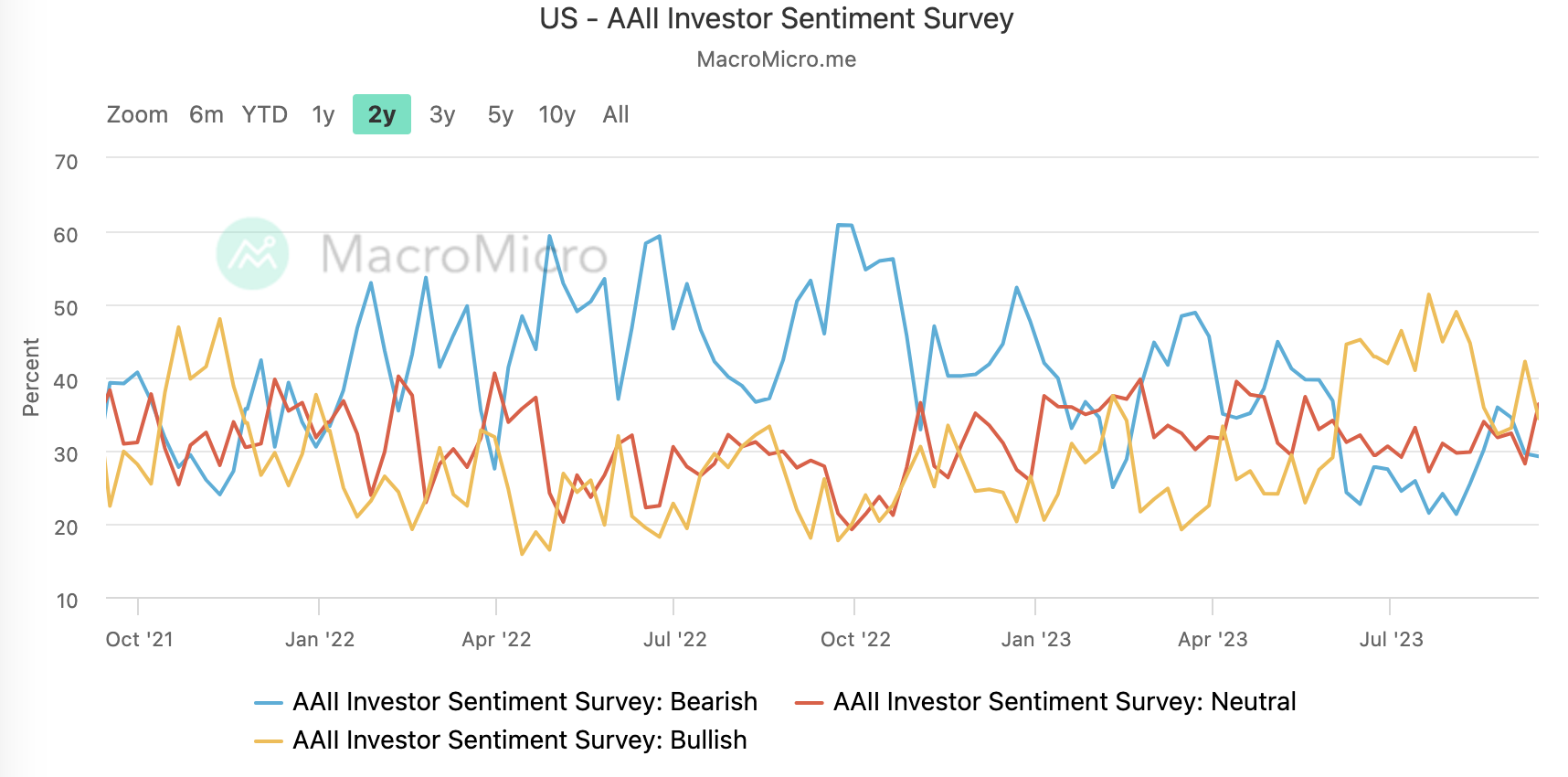

Tỷ lệ quan điểm trung lập trong khảo sát AAII tuần trước đã tăng lên 36%, tỷ lệ quan điểm lạc quan giảm xuống 34% và tỷ lệ quan điểm giảm giá không thay đổi:

Chỉ số Sợ hãi và Tham lam của CNN ít thay đổi và vẫn ở gần mức trung tính là 51:

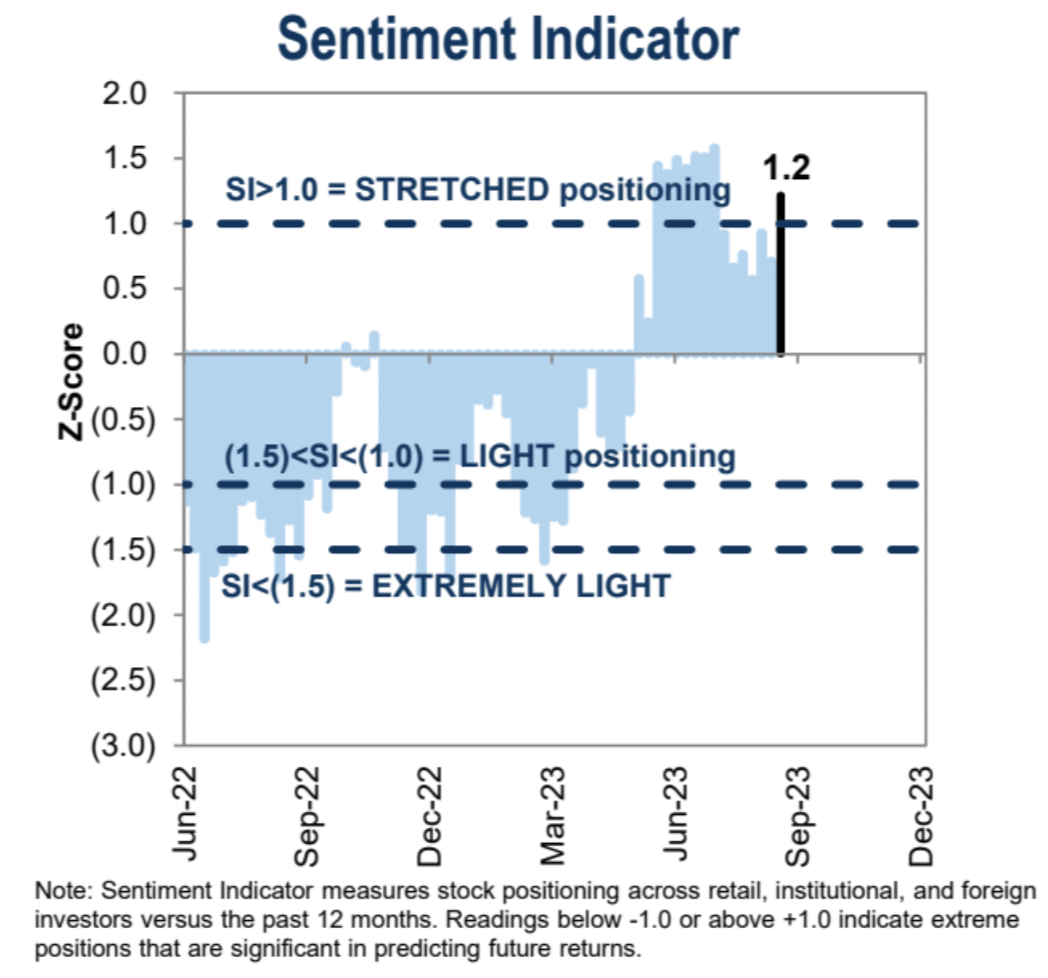

Chỉ báo tâm lý định vị tổ chức của Goldman Sachs đã tăng mạnh lên 1,2 trong phạm vi kéo dài:

Theo dõi tuần này

Tuần này là tuần siêu tuần của ngân hàng trung ương, với các ngân hàng trung ương của Hoa Kỳ (không thay đổi), Vương quốc Anh dự kiến (+25 bp), Thụy Sĩ (+25 bp dự kiến) và Nhật Bản (không thay đổi) cùng tham gia. Trọng tâm chính sẽ là cuộc họp của Ủy ban Thị trường mở Liên bang (FOMC) vào thứ Tư. Fed được nhiều người kỳ vọng sẽ giữ lãi suất ổn định sau khi tăng lãi suất vào tháng 7, nhưng sẽ nhấn mạnh trong các dự báo và truyền thông của mình rằng vẫn có thể thắt chặt hơn nữa trong năm nay. Dữ liệu tuần này ít và tập trung vào nhà ở. Nó khó có thể có tác động đáng kể đến thông điệp tại cuộc họp của Fed.

Tuyên bố từ cuộc họp có thể sẽ cho thấy những tiến bộ khác nhau về các điều kiện cần thiết để tạm dừng tăng lãi suất hơn nữa, bao gồm tăng trưởng khiêm tốn trong hoạt động kinh tế và các dấu hiệu lạm phát được cải thiện, nhưng thị trường lao động vẫn thắt chặt.

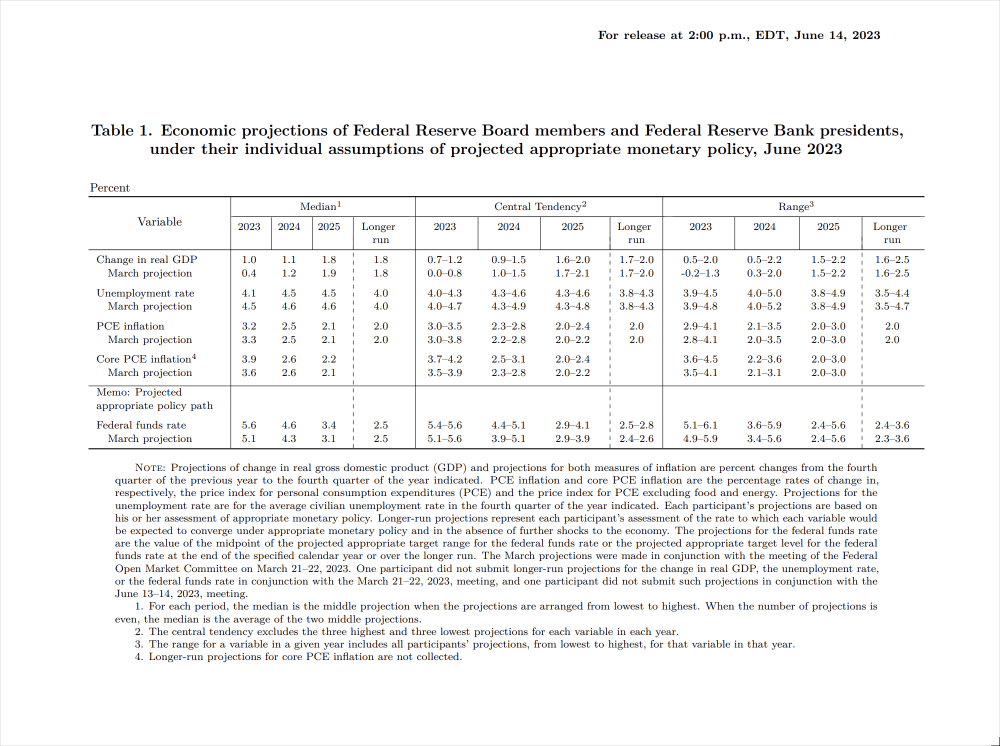

Bản tóm tắt dự báo kinh tế có thể sẽ cho thấy những điều chỉnh tăng lên đối với dự báo tăng trưởng, đặc biệt là cho năm 2023, nhưng sẽ điều chỉnh giảm nhẹ đối với dự báo lạm phát, vì số PCE đã đạt mức dự báo 3,2% vào tháng 6. Về lãi suất, SEP của Fed hồi tháng 6 cho thấy lãi suất quỹ liên bang cuối cùng đạt đỉnh 5,6% vào năm 2023 và dự kiến sẽ giảm xuống 4,6% vào năm 2024 và 3,4% vào năm 2025. Lãi suất dài hạn là 2,5% . Dựa trên những diễn biến trong dữ liệu ba tháng qua, có vẻ như dự báo 5,6% cho năm 2023 sẽ không thay đổi hoặc được điều chỉnh giảm nhẹ, trong khi tỷ lệ trung bình vào năm 2024 và 2025 có thể không thay đổi hoặc tăng nhẹ.

Trong khi lãi suất dài hạn vẫn ở mức 2,5% sau cuộc họp tháng 6, xu hướng trung tâm của chúng đã chuyển từ 2,4% -2,6% sang phạm vi 2,5% -2,8%. Điều này cho thấy Fed có thể tin rằng lãi suất trung lập (tỷ lệ không kích thích cũng như hạn chế hoạt động kinh tế) có thể cao hơn trước, với mục tiêu lạm phát 2% ngụ ý lãi suất thực là 0,5%.

Nhìn vào thị trường trái phiếu, lãi suất trái phiếu kho bạc kỳ hạn 30 năm là khoảng 4,2%, trừ mục tiêu lạm phát 2% của Fed, lãi suất thực tế là 2,2%, cao hơn nhiều so với kỳ vọng của Fed. Vì vậy, thị trường trái phiếu được định giá tương đối mạnh, trong khi lợi suất thu nhập thấp hơn và tỷ lệ P/E cao hơn về mặt vốn chủ sở hữu cho thấy cổ phiếu vẫn không tin vào thông điệp của Fed rằng lãi suất phải được duy trì ở mức hạn chế trong một thời gian.

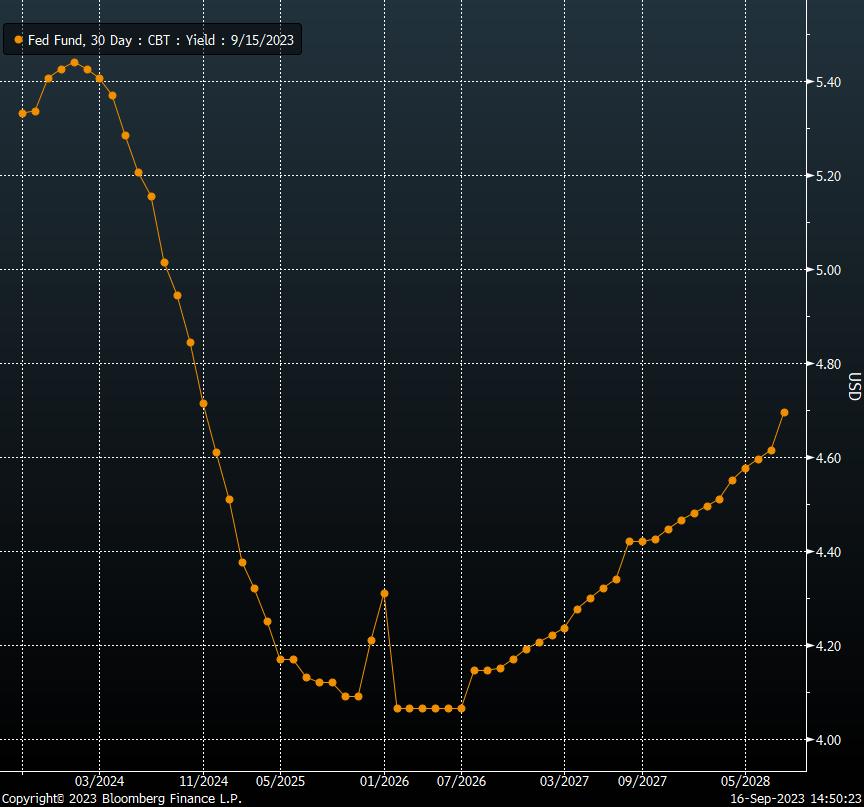

Nhìn vào thị trường phái sinh lãi suất, con đường ngắn hạn gần như giống hệt con đường của Cục Dự trữ Liên bang, với lãi suất chính sách cao nhất là 5,45% và lãi suất sẽ giảm xuống khoảng 4,6% vào cuối năm 2024. , đó là những gì SEP dự đoán vào tháng 6:

Nhưng con đường dài hạn lại hoàn toàn khác, không giống như ấn tượng trực quan hình chữ “L” của mọi người, đường lãi suất của thị trường tương lai có hình chữ “U”. Thị trường kỳ hạn kỳ vọng lãi suất danh nghĩa sẽ sớm tăng trở lại mức 4,7% sau khi chạm đáy vào năm 2026 và sẽ giảm xuống khoảng 4,1% vào năm 2026 và tiếp tục tăng từ đó, cho thấy sự khác biệt giữa kỳ vọng 3,4% của Fed vào năm 2025 và phiếu bầu vốn của nhà giao dịch Rất lớn, trên 100 bp, chênh lệch kỳ vọng dài hạn trên 200 bp.

Bạn muốn tin ai? Những người cho rằng Fed sai có thể bán khống các tài sản rủi ro, và những người cho rằng các nhà giao dịch hợp đồng tương lai lãi suất sai có thể mua vào.

Về các cuộc họp báo, Powell nhất định nhấn mạnh sự phụ thuộc của chính sách vào dữ liệu và thận trọng khi tuyên bố chiến thắng lạm phát, nhưng có thể ghi nhận một số tiến bộ ban đầu trong cân bằng thị trường lao động. Ông khó có thể nói rõ thời điểm tăng lãi suất tiếp theo.

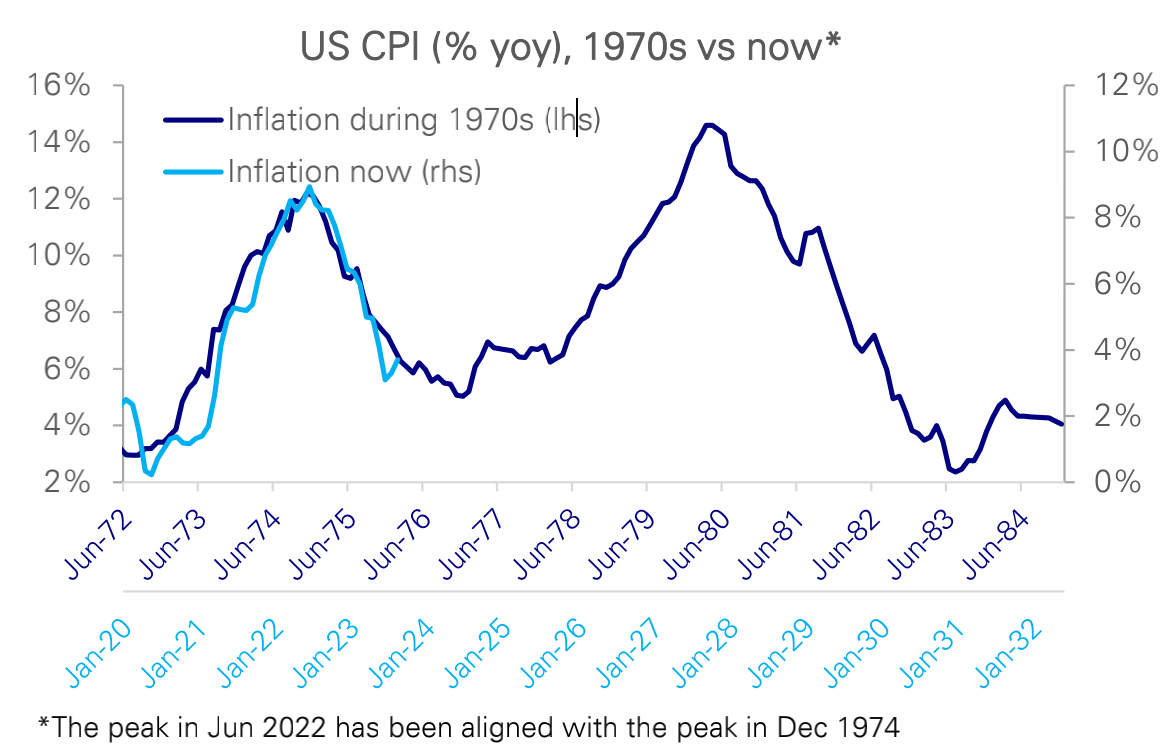

Tại sao các quan chức lại thận trọng? Đợt lạm phát tăng trở lại lần thứ hai luôn là nỗi lo lắng của các quan chức lớn tuổi. Những người trẻ chưa trải qua những năm 1970 có thể không hiểu được. Bối cảnh lịch sử này sẽ hạn chế mức độ của bất kỳ mức lãi suất tiềm năng nào cắt giảm:

Tất nhiên, việc cố gắng dự đoán tương lai một tháng đã đủ khó rồi chứ chưa nói đến hai hoặc ba năm kể từ bây giờ. Nhưng vấn đề là thị trường chứng khoán và trái phiếu có những kỳ vọng khác nhau về xu hướng lãi suất trong tương lai. Trong khi cổ phiếu dường như đang đặt cược vào việc Fed sẽ cắt giảm lãi suất nhiều lần trong tương lai thì thị trường trái phiếu lại có những kỳ vọng khác nhau. Khi Fed cập nhật thông tin vào tuần tới, điểm đáng chú ý nhất là liệu có thay đổi gì trong đợt cắt giảm lãi suất mạnh dự kiến vào năm tới hay không.Thị trường trái phiếu sẽ bị kéo lùi hay thị trường chứng khoán sẽ bị kéo lại là trò chơi cốt lõi của thị trường.