Mint Ventures: Nỗi lo tiềm ẩn của MakerDao không chỉ là việc RWA bị lộ

Tác giả: Alex Xu, Đối tác nghiên cứu, Mint Ventures

danh hiệu cấp một

Nội dung bài viết sau đây là những quan điểm dàn dựng của tác giả tính đến thời điểm xuất bản, có thể có sai sót và thành kiến về thực tế và quan điểm, chỉ nhằm mục đích thảo luận, chúng tôi cũng mong nhận được sự điều chỉnh từ các nhà nghiên cứu và đầu tư khác.

1. Trẻ hóa giá MKR: kết quả cộng hưởng của nhiều yếu tố

Gần đây, giá thị trường thứ cấp của thế hệ DeFi cũ đã phục hồi đáng kể, trong đó Hợp chất và MakerDao có mức tăng rõ ràng nhất. Trong số đó, mặc dù sự nổi lên của Hợp chất có nền tảng là công ty khởi nghiệp thứ hai của người sáng lập Robert Leshner trên đường đua RWA, nhưng sự cố này có tác động hạn chế đến các nguyên tắc cơ bản của Hợp chất. giá trị phân tích không lớn.

Sự trỗi dậy của MKR được thúc đẩy bởi các yếu tố bên trong và bên ngoài toàn diện, logic của sự đảo ngược hoạt động kinh doanh cơ bản và sự hình thành dần dần tầm nhìn dài hạn của kế hoạch Endgame.

Cụ thể, động lực thúc đẩy sự gia tăng gần đây của MKR bao gồm:

Mô tả hình ảnh

Thống kê thanh toán chuyển token của Maker, nguồn hình ảnh: https://makerburn.com/#/expenses/accounting

Mô tả hình ảnh

Danh sách tài sản RWA của Maker, nguồn hình ảnh: https://makerburn.com/#/rundown

3. Người sáng lập Rune đã bán LDO và các token khác trên thị trường thứ cấp và tiếp tục mua lại MKR trong nhiều tháng, điều này đã mang lại niềm tin cho thị trường.

Mô tả hình ảnh

Dữ liệu thặng dư hệ thống của Maker, nguồn hình ảnh: https://makerburn.com/#/system-surplus

Ngoài ra, kể từ khi Rune Christensen, người sáng lập Maker, đề xuất kế hoạch chuyển đổi Maker của Endgame vào năm ngoái, tầm nhìn lớn trong câu chuyện của ông cũng khiến nhiều nhà đầu tư tin tưởng và trả giá sau khi hiệu suất của MKR và giá tiền tệ phục hồi.

Mục tiêu cuối cùng của MakerDao's Endgame là hiện thực hóa tầm nhìn về tiền tệ công bằng và ổn định của thế giới bằng cách tối ưu hóa cơ cấu quản trị và trợ cấp cho các tiểu dự án.

Ngoài ra, câu chuyện gần đây về RWA dường như khá phổ biến trên thị trường, mặc dù không có nhiều dự án tung ra token xung quanh doanh nghiệp này nhưng cuộc thảo luận đã trở nên sôi nổi hơn và giành được sự ưu ái của nhiều tổ chức đầu tư.

danh hiệu cấp một

2. Bản chất kinh doanh của MakerDao

Vậy, chúng ta nên xem tác động lâu dài của các yếu tố trên đối với MakerDao như thế nào? Liệu những yếu tố tích cực này có thể đẩy Maker lên một tầm cao mới và hiện thực hóa tầm nhìn lớn lao của mình về việc tạo ra một đồng tiền ổn định và công bằng trên thế giới không?

Tác giả cảm thấy khó khăn, xuất phát từ bản chất hoạt động kinh doanh của MakerDao.

Hoạt động kinh doanh cốt lõi của MakerDao chưa bao giờ thay đổi và về cơ bản nó phù hợp với USDT, USDC, BUSD và các dự án khác, nghĩa là bằng cách quảng bá loại tiền tệ ổn định của riêng mình, nó có thể có được thu nhập chủ quyền từ việc phát hành và vận hành loại tiền tệ ổn định.

Cái gọi là chủ quyền có thể được hiểu rộng rãi là thu nhập mà nhà phát hành tiền tệ có được thông qua việc phát hành tiền xu. Các dự án stablecoin khác nhau có được doanh thu từ quyền sở hữu theo những cách khác nhau. Ví dụ: Liquity, một dự án stablecoin phi tập trung khác, người dùng phải trả phí 0,5% khi đúc Lusd stablecoin của nó. Đối với người dùng Tether, sẽ có phí 0,1% hoặc 1000 $ khi gửi và rút USD.

Ngoài ra, Tether cũng sẽ tích cực phân bổ đô la Mỹ mà người dùng gửi để mua trái phiếu kho bạc có tính thanh khoản cao hơn, mua lại đảo ngược hoặc quỹ tiền tệ và kiếm thu nhập tài chính từ phía tài sản.

Một trong những nguồn thu nhập chính trước đây của Dai là tiền lãi cho vay (phí ổn định) mà người dùng cần phải trả trong khoảng thời gian người dùng nhận được Dai thông qua tài sản thế chấp. Sau đó, họ đã áp dụng một phương thức tương tự như Tether để trao đổi tài sản thế chấp stablecoin như USDC trong PSM của nó mô-đun cho Nó đã trở thành một tài sản tạo thu nhập, chẳng hạn như trái phiếu kho bạc hoặc quản lý tài chính hiện tại của USDC được lưu trữ trong Coinbase.

Tuy nhiên, cốt lõi của hoạt động kinh doanh stablecoin nằm ở việc mở rộng phía cầu của stablecoin. Chỉ bằng cách duy trì quy mô phát hành tương đối cao, stablecoin mới có thể có đủ tài sản thế chấp và sử dụng các tài sản có thể triển khai để thu được thu nhập tài chính.

Ngoài ra, sự khác biệt chính giữa Dai với USDT và USDC nằm ở vị trí phi tập trung của nó. Dai có khả năng chống kiểm duyệt tốt hơn và ít tiếp xúc với quy định hơn USDT và USDC là giá trị khác biệt quan trọng nhất của Dai. Một số lượng lớn tài sản thế chấp của Dai là được thay thế bằng tài sản RWA có thể bị các lực lượng tập trung tịch thu, về cơ bản loại bỏ sự khác biệt giữa Dai, USDC và USDT.

danh hiệu cấp một

3. Nguồn lợi thế cạnh tranh của Dai

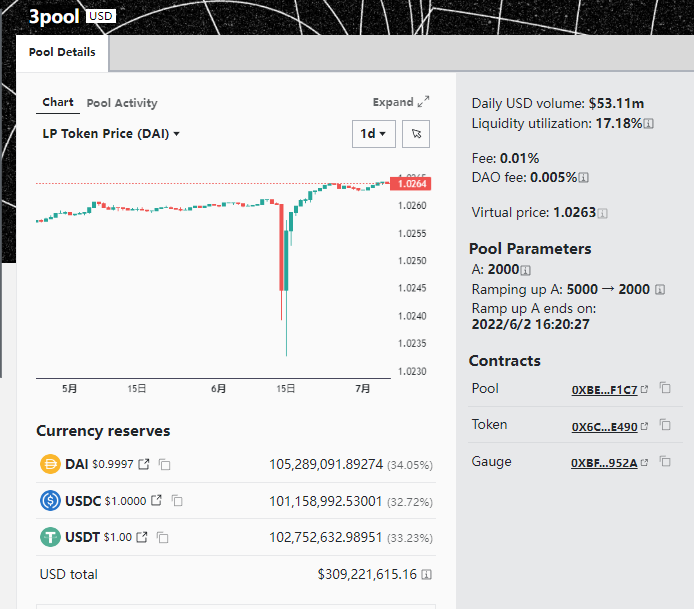

Ngoài nỗ lực tích cực tiến gần hơn đến RWA về mặt tài sản, hoạt động tổng thể của Maker in Dai khá mờ nhạt trong những năm gần đây, nhưng nó vẫn có thể giữ vững lợi thế cạnh tranh là giao dịch đầu tiên của stablecoin phi tập trung nhờ hai điểm :

Mô tả hình ảnh

Nhóm tiền tệ ổn định gồm 3 nhóm của Curve, nguồn: https://curve.fi/#/ethereum/pools/3pool/deposit

2. Hiệu ứng mạng của các đồng tiền ổn định: mọi người luôn có xu hướng sử dụng các đồng tiền ổn định có quy mô mạng lớn nhất, số lượng người dùng và kịch bản lớn nhất cũng như các đồng tiền ổn định quen thuộc nhất. vẫn đi trước Chaser.

danh hiệu cấp một

4. Thử thách thực sự của MakerDao

tiêu đề phụ

Mô tả hình ảnh

Nguồn dữ liệu: https://www.coingecko.com/en/coins/dai

Mô tả hình ảnh

Nguồn dữ liệu: https://www.coingecko.com/en/coins/tether

Làn sóng tăng trưởng cuối cùng của Dai đến từ làn sóng khai thác DeFi vào mùa hè, nhưng động lực cho chu kỳ tăng trưởng tiếp theo của nó có thể đến từ đâu? Dường như không có cảnh tượng nào mạnh mẽ cho Đại trong tầm mắt.

Maker không phải là không suy nghĩ và lập kế hoạch về cách mở rộng các trường hợp sử dụng của Dai để được chấp nhận rộng rãi hơn. Theo thiết kế của Endgame, biện pháp đầu tiên là giới thiệu các dự án năng lượng tái tạo (Renewable energyproject) cho tài sản cơ bản của Dai, biến Dai trở thành “tiền sạch”. Theo suy luận của Endgame, điều này sẽ cho phép Dai có yếu tố thương hiệu được đại chúng chấp nhận và nó sẽ cho phép các lực lượng hành chính trong thế giới thực phải gánh chịu “chi phí chính trị” cao hơn khi cố gắng tịch thu các dự án năng lượng sạch của Dai. Theo tôi, việc tăng nội dung “xanh” của tài sản thế chấp có thể làm tăng sự chấp nhận của Dai, đây rõ ràng là một ý tưởng quá ngây thơ. Người ta có thể ủng hộ việc bảo vệ môi trường về mặt suy nghĩ hay khẩu hiệu nhưng khi nói đến hành động thực tế, họ vẫn sẽ chọn USDT hoặc USDC, những loại tiền được chấp nhận rộng rãi hơn. Rất khó để quảng bá các stablecoin phi tập trung trong thế giới web 3 phi tập trung cao độ, làm sao chúng ta có thể mong đợi cư dân trong thế giới thực sử dụng Dai vì bảo vệ môi trường?

tiêu đề phụ

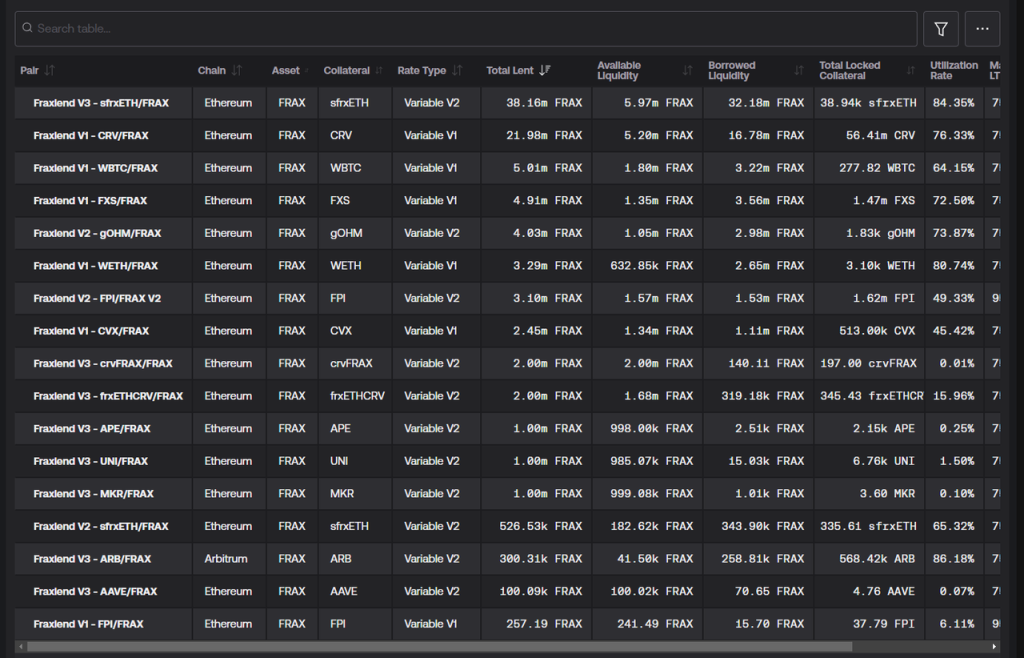

Câu hỏi 2: Làm thế nào dự án subDAO có thể thành công trong việc khởi nghiệp trong khi truyền tải MKR và Dai?

Mô tả hình ảnh

Danh sách cho vay tài sản Fraxlend, nguồn hình ảnh: https://facts.frax.finance/fraxlend

Mô tả hình ảnh

danh hiệu cấp một

5. Những mối quan tâm tiềm ẩn khác của MakerDao

Ngoài hai thách thức kể trên, MakerDao còn phải đối mặt với những nỗi lo tiềm ẩn khác.

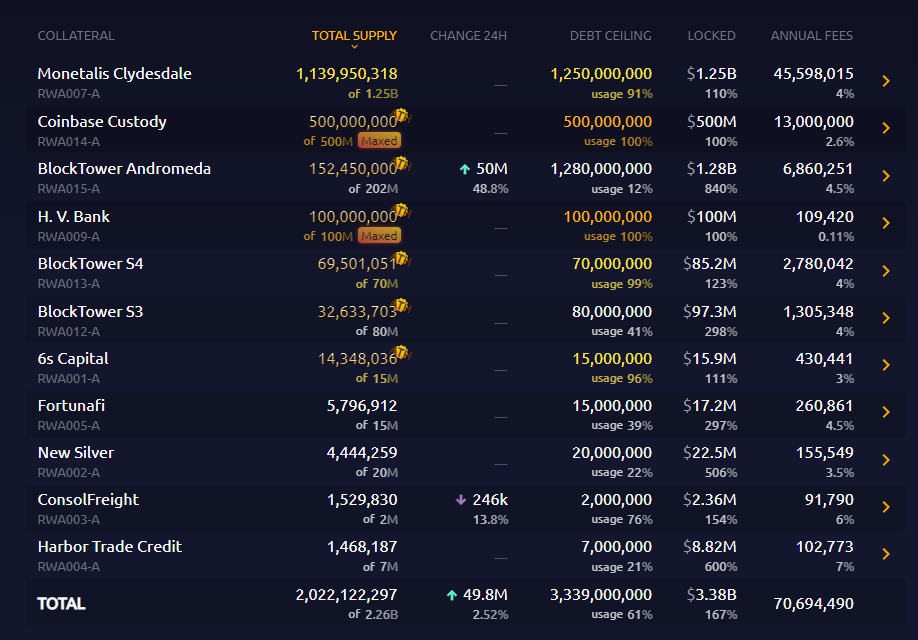

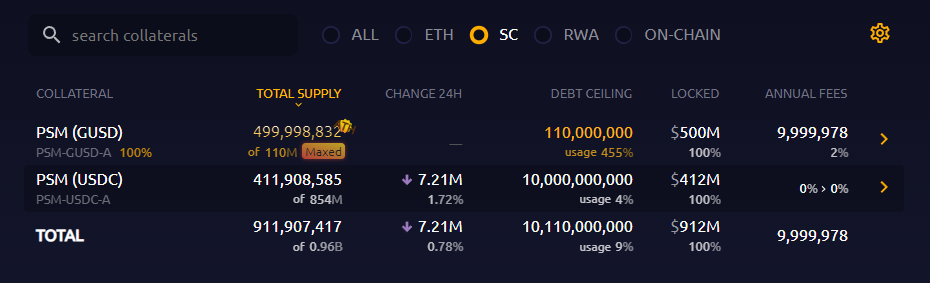

Trước hết, không còn nhiều stablecoin trong tài khoản MakerDao có thể được sử dụng để tiếp tục mua RWA và rất khó để tiếp tục tăng vị thế nợ của Mỹ.

Mô tả hình ảnh

Nguồn hình ảnh: https://makerburn.com/#/rundown

Do đó, số tiền mặt linh hoạt mà Maker có thể sử dụng để tiếp tục mua tài sản sinh lãi chỉ là 412 triệu USDC trong PSM. Điều tồi tệ nhất là phải đổi 500 triệu USDC trong Coinbase với lãi suất hàng năm là 2,6% để lấy trái phiếu Mỹ, để Maker có thể tăng số tiền đó. vị trí nếu nó đầy.Số tiền trong trái phiếu Mỹ chỉ khoảng 900 triệu.Trên thực tế, để giải quyết việc mua lại PSM, số tiền mà Maker có thể sử dụng để mua trái phiếu Mỹ sẽ không quá nhiều.Nếu không, khi người dùng đổi USDC với số lượng lớn bằng Dai, Maker sẽ cần bán tài sản nợ của Hoa Kỳ để chấp nhận, sự hao mòn giao dịch và biến động giá trái phiếu gặp phải ở đây sẽ gây thiệt hại cho Maker. Và nếu giá trị thị trường của Dai giảm hơn nữa, quy mô tài sản có thể đầu tư của Maker cũng sẽ buộc phải giảm thêm.

Thứ hai là liệu khả năng kiểm soát chi phí của Makerdao có thể tiếp tục được duy trì hay không, tác giả tỏ ra hoài nghi.Theo như kế hoạch hiện tại của Endgame, mặc dù nó cố gắng phân tán quy trình quản trị và quyền lực của DAO từ Trung tâm sản xuất đến từng subDAO, nhưng nó đã thiết lập các vai trò, tổ chức và bộ phận trọng tài phức tạp trong đơn vị quản trị của subDAO và toàn bộ chuỗi cộng tác Con đường này là dự án phức tạp nhất trong số tất cả các dự án mà tôi từng biết và nó thực sự là một mê cung quản trị. Bạn đọc quan tâm có thể truy cậpEndgame V 3 Phiên bản đầy đủMô tả hình ảnh

Rune là nhà đầu tư chính của monetalis, nguồn ảnh: https://monetalis.io/

Mô tả hình ảnh

Nguồn: coindesk

Ngoài ra, mức phí ổn định của Dai gần đây đã được tăng từ 1% + lên hơn 3%, điều này càng làm giảm nhu cầu cho vay thông qua MakerDao của người dùng, điều này không có lợi cho việc duy trì quy mô của Dai.

Cuối cùng, từ Endgame đến việc mua số lượng lớn trái phiếu chính phủ và RWA, đến việc mua lại thị trường thứ cấp nổi tiếng của người sáng lập và việc bắt đầu bỏ phiếu để hạ thấp đáng kể ngưỡng rút tiền mua lại từ kho bạc, một loạt cú đấm tổng hợp đã tạo nên thị trường. giá trị MKR tăng lên, có sự cải thiện rõ rệt trong ngắn hạn nhưng cũng để lại nhiều mối nguy hiểm tiềm ẩn:

1. Dự trữ thặng dư kho bạc không đủ, khả năng xử lý rủi ro nợ xấu suy giảm.

2. Mức độ tiếp xúc với RWA đã tăng lên đáng kể, điều này làm tăng đáng kể nguy cơ tài sản bị các tổ chức tập trung tịch thu và tính dễ bị tổn thương của Dai càng trở nên trầm trọng hơn.

3. Kế hoạch Endgame khổng lồ và phức tạp, liên tục được sửa đổi, đã gây chia rẽ nghiêm trọng trong cộng đồng. Trong lộ trình Endgame Giai đoạn 1 do Rune Christensen đưa ra vào tháng 5, quản trị AI và phát hành stablecoin và token quản trị thương hiệu mới (Giữ lại Dai và MKR ban đầu) và chuỗi riêng của MakerDao cùng những ý tưởng tuyệt vời khác.

6. Endgame không phải là endgame

Trong lộ trình Endgame được Rune Christensen công bố vào tháng 5 (The 5 phases of Endgame) Khu vực bình luận của diễn đàn Xiongwen, ngoài những lời nịnh nọt thường ngày và những câu hỏi khó hiểu khác của người quản lý, còn có 2 bình luận của người dùng đặc biệt bắt mắt:

Tiền quý và năng lượng mà (chúng tôi) có đã bị lãng phí khi tài trợ cho những người vô dụng và những thứ tào lao thay vì tạo ra giá trị cho MKR và mở rộng quy mô Dai. Tất cả số tiền và nghiên cứu đó nên dùng để tìm ra cách Hãy để Dai và MKR hoạt động tự chủ! Loại bỏ tình trạng nhân sự cồng kềnh và quản trị phức tạp, đây là con đường đúng đắn.”

“Tại sao chúng tôi nghĩ rằng một ‘kế hoạch trò chơi kết thúc’ được lên kế hoạch trước trên toàn cầu sẽ tốt hơn việc giải quyết các vấn đề hiện tại và cải tiến gia tăng? Kế hoạch này luôn nói rất nhiều về ‘những gì chúng tôi làm’ ngoại trừ phần blockchain cụ thể, và rất ít về 'tại sao'.

Không ai trả lời họ.

Đối với dự án Web 3 dựa trên blockchain, cần tận dụng hiệu quả do tính minh bạch và chi phí tin cậy thấp mang lại, thay vì xây tường cao mới và khử trùng để tạo ra lớp sương mù dày đặc mới, đằng sau bức tường và trong sương mù. cho bản thân.

Endgame không phải là dấu chấm hết của DeFi, nó chỉ là bức tường và sương mù của MakerDao.

7. Tài liệu tham khảo và lời cảm ơn

Trong quá trình viết bài, tác giả@DigiFTTechnhà nghiên cứu@ryanciz 233 Đã có một cuộc thảo luận về chủ đề Maker, cảm ơn anh ấy vì rất nhiều thông tin tuyệt vời,@ryanciz 233 Bản khảo sát của Maker ở phần RWA cũng sẽ được tung ra trong thời gian tới.

MakerDAO Becoming ‘a Company Run by Politics’?

Bộ sưu tập bài viết liên quan đến Endgame

A 16 z Doesn’t Support Plan to Break Up DeFi Giant MakerDAO

Dữ liệu tài sản thế chấp của MakerDao: https://makerburn.com/

Thống kê chi tiêu của MakerDao: https://expenses.makerdao.network/

Dữ liệu liên quan đến Dai: https://daistats.com/#/