Báo cáo nghiên cứu Citi RWA: Tiền, Token và trò chơi

Tiêu đề ban đầu: "Money, Tokens, and Games》

Tiêu đề ban đầu: "

Nguồn chính thức:

Nguồn chính thức:Web3 Tiểu Luật

Web3 Tiểu LuậtBáo cáo nghiên cứu dài 162 trang này của Citi trình bày một cách toàn diện con đường cụ thể để ngành công nghiệp blockchain và Web3 đạt được một tỷ người dùng và quy mô thị trường hàng chục nghìn tỷ đô la. Hơn nữa, đây không phải là khoa trương, chúng ta có thể đã đạt được 20% thanh tiến trình! Để đạt được một thị trường trị giá hàng chục nghìn tỷ đô la, còn lâu mới đủ dựa vào thị trường bản địa mã hóa trị giá gần 1 nghìn tỷ đô la đã được hình thành.. Hiện tại, thị trường bản địa mã hóa với quy mô gần 1 nghìn tỷ đô la đã sôi sục, hãy tưởng tượng thị trường quy mô hàng chục nghìn tỷ đô la sẽ hoành tráng đến mức nào!

1. Bối cảnh

1. Bối cảnh

Công nghệ đột phá thường thay đổi cách mọi người làm mọi việc, chẳng hạn như cách mọi người sống, làm việc, tiêu dùng, đầu tư, giao tiếp xã hội, v.v. Chuỗi khối và khái niệm Web3 có liên quan đều là những công nghệ đột phá và trong vài năm qua, mọi người đã nói về tiềm năng của mã thông báo thông qua chuỗi khối như một bước chuyển đổi, nhưng chúng tôi vẫn chưa ở quy mô điểm ứng dụng. Không giống như các phương tiện năng lượng mới hoặc những đổi mới gần đây như ChatGPT hoặc Metaverse, chuỗi khối là một công nghệ cơ sở hạ tầng phụ trợ không có giao diện người tiêu dùng nổi bật, vì vậy rất khó để thấy được mức độ đổi mới của nó ở bề ngoài.

Trong báo cáo này, chúng ta sẽ khám phá một số động lực chính giúp ngành công nghiệp blockchain và Web3 có hàng tỷ người dùng tiếp theo và có khả năng mang lại hoạt động kinh tế trong một thị trường trị giá hàng nghìn tỷ đô la sẽ tác động đến cuộc sống của chúng ta, Mọi khía cạnh của công việc.

tiêu đề phụ

1,1 tỷ người dùng

Con số hàng tỷ người dùng sẽ tăng lên do các ứng dụng hàng ngày của ngành công nghiệp blockchain, bao gồm tiền tệ, trò chơi, phương tiện truyền thông xã hội, v.v. Các ứng dụng thành công của công nghệ chuỗi khối sẽ có hơn một tỷ người dùng cuối mà không hề nhận ra rằng họ đang sử dụng công nghệ này.

Tiền: Một số quốc gia (với tổng dân số khoảng 2 tỷ người) có thể thử tiền kỹ thuật số của ngân hàng trung ương (CBDC) liên quan đến công nghệ chuỗi khối, đặc biệt là các dự án CBDC mà một số quốc gia chính thống sẽ áp dụng, chẳng hạn như đồng euro kỹ thuật số (EUR), đồng bảng kỹ thuật số (GBP), đồng rupee kỹ thuật số (INR), những dự án này sẽ chiếm khoảng 1/4 dân số thế giới và tiết kiệm tiền tệ.

Phương tiện truyền thông xã hội: Các khoản thanh toán vi mô, bao gồm các khoản thanh toán trong trò chơi Metaverse, có khả năng sử dụng công nghệ chuỗi khối. Ngoài ra, các thương hiệu tiêu dùng lớn đang thúc đẩy việc áp dụng Web3. Lĩnh vực sưu tập nghệ thuật, phim và truyền hình và giải trí âm nhạc cũng sẽ tham gia vào ngành công nghiệp chuỗi khối dựa trên các đặc tính của chuỗi khối (chẳng hạn như NFT) và nhiều lĩnh vực trong số đó được hỗ trợ bởi các thương hiệu lớn như Nike và Starbucks.

tiêu đề phụ

1.2 Quy mô thị trường hàng chục nghìn tỷ (Trillions of Dollars)

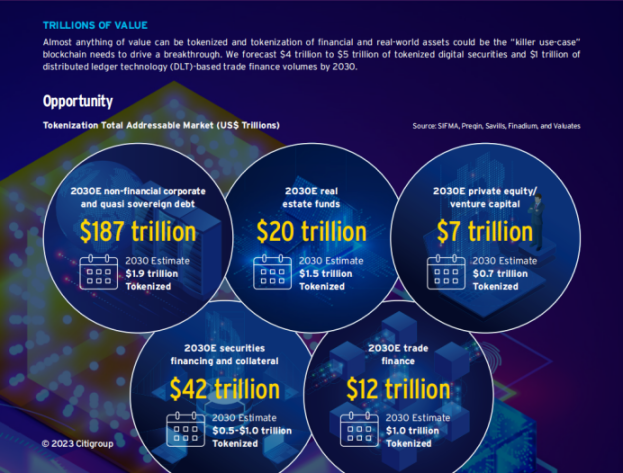

Điều này có thể thúc đẩy tới 1 nghìn tỷ đô la tiền mã hóa tài sản trong tài chính thương mại toàn cầu vào năm 2030. Chúng tôi hy vọng khu vực tư nhân/các công ty chưa niêm yết như chứng khoán và quỹ sẽ thúc đẩy tới 5 nghìn tỷ đô la trong các thị trường được mã hóa: thị trường nợ doanh nghiệp phi tài chính và bán chính phủ; thị trường repo, tài trợ chứng khoán và tài sản thế chấp; bất động sản, vốn cổ phần tư nhân (PE)) và các thị trường tài sản thay thế như vốn mạo hiểm (VC). Các ước tính từ ngành tài chính về tổng khối lượng token hóa thậm chí còn cao hơn.

tiêu đề phụ

1.3 Hỗ trợ công nghệ và pháp lý

Đưa hàng tỷ người dùng và hàng chục nghìn tỷ đô la tài sản vào ngành công nghiệp blockchain và Web3 đòi hỏi những cải tiến kỹ thuật và pháp lý toàn diện để hỗ trợ và duy trì toàn bộ hệ sinh thái. Những thay đổi này có thể bao gồm giải pháp nhận dạng dựa trên chuỗi khối (Decentralized Digital Identities), giải pháp bảo mật được hỗ trợ bởi bằng chứng không kiến thức (Zero-Knowledge Proofs), giải pháp kết nối/cung cấp dữ liệu ngoài chuỗi (Oracle), công nghệ chuỗi chéo giải pháp (Cầu nối an toàn).

Tất nhiên, cũng có một khung pháp lý và quy định mạnh mẽ cho phép các cá nhân và tổ chức nắm bắt công nghệ mới này. Thế hệ tiếp theo của hợp đồng thông minh hợp pháp (Hợp đồng pháp lý thông minh, SLC) đang được triển khai và SLC sẽ cung cấp một mô hình hoạt động mới cho kinh doanh và tài chính toàn cầu.

2. Web3, Token hóa và Cơ hội

Như chúng tôi giải thích trong báo cáo này, động lực chính của việc áp dụng blockchain và Web3 sẽ là các công ty tiêu dùng Web2 và các tổ chức tài chính truyền thống đã được thành lập. Chúng tôi tin rằng Web3 sẽ chạy song song với Web2 và trong một số trường hợp được lồng vào bên trong nó, giống như Matryoshka của Nga.

tiêu đề phụ

2.1 Định nghĩa về Token hóa

Mã thông báo là các đoạn mã trên chuỗi khối ghi lại thông tin về trách nhiệm pháp lý của tài sản cơ sở, bao gồm các thuộc tính hoặc đặc điểm, trạng thái, lịch sử giao dịch và quyền sở hữu của nó. Sau khi tài sản được mã hóa, quyền sở hữu và giá trị của chúng có thể được giao dịch/chuyển nhượng trực tiếp trên mạng chuỗi khối. Token hóa tài sản có thể được chia thành hai loại:

A. Tài sản Thế giới Thực: Đại diện cho các tài sản tùy chỉnh, có tính thanh khoản cao như bất động sản, tác phẩm nghệ thuật và đồ sưu tầm, nông nghiệp, tài sản khí hậu và tài sản vô hình (chẳng hạn như tín dụng carbon và tài sản trí tuệ). Tài sản trong thế giới thực cũng có thể bao gồm những tài sản tài chính không được giao dịch thường xuyên hoặc dễ dàng, chẳng hạn như hóa đơn thương mại, khoản vay cá nhân hoặc thế chấp, thường không được định nghĩa là "chứng khoán".

Về lý thuyết, hầu hết mọi tài sản có giá trị tiền tệ đều có thể được mã hóa. Chúng tôi tin rằng các trường hợp sử dụng mã thông báo tốt nhất sẽ là tiền kỹ thuật số của ngân hàng trung ương (CBDC) và tài sản của khu vực tư nhân/công ty không niêm yết (Tài sản tài chính tư nhân), đặc biệt là tài sản kém thanh khoản, cũng như tài sản trong trò chơi.

tiêu đề phụ

2.2 Cơ hội để Token hóa

Theo nghiên cứu của BCG và ADDX, việc token hóa các tài sản kém thanh khoản toàn cầu sẽ tạo ra một thị trường trị giá 16 nghìn tỷ đô la (tương đương gần 10% GDP toàn cầu vào năm 2030), bao gồm thị trường tài sản nhà ở trị giá 3 nghìn tỷ đô la, 4 nghìn tỷ đô la niêm yết/không niêm yết thị trường tài sản, 1 nghìn tỷ thị trường nợ và quỹ đầu tư, 3 nghìn tỷ thị trường tài sản tài chính thay thế và 5 nghìn tỷ thị trường token hóa tài sản khác.

Chúng tôi tin rằng khu vực tư nhân/thị trường công ty tư nhân phù hợp hơn cho các ứng dụng chuỗi khối vì tính thanh khoản, tính minh bạch và sự phân mảnh xuất hiện sau khi mã hóa. Đối với chứng khoán của công ty đại chúng trong các ngành, token hóa cũng sẽ mang lại lợi ích trong các lĩnh vực như hiệu quả, sử dụng tài sản thế chấp, sử dụng dữ liệu và theo dõi ESG.

Để đạt được các mục tiêu trên, sẽ cần có sự hỗ trợ của các tổ chức tài chính truyền thống, cho dù đó là token hóa tài sản hay thúc đẩy luật pháp liên quan.

tiêu đề phụ

2.3 Tại sao lại cần mã hóa tài sản trong thế giới thực (RWA)?

RWA mở ra một mô hình mới để kiếm tiền từ tài sản kém thanh khoản, giúp mở khóa tính thanh khoản trong khi vẫn giữ quyền sở hữu một phần tài sản. Ví dụ: các nhà sưu tập nghệ thuật có thể mã hóa các bộ sưu tập quý giá của họ, một mặt, họ có thể chia sẻ quyền sở hữu với những người yêu thích trên toàn thế giới, mặt khác, họ cũng có thể giao các bộ sưu tập của mình cho các bảo tàng để bảo quản an toàn và trưng bày công khai. Ngoài ra, mã thông báo có thể kích hoạt các phương thức tài trợ mới cho các tài sản cơ sở hạ tầng như đường xá, máy móc hạng nặng và hàng hóa công cộng, đồng thời mở ra các kênh tài chính phi tập trung trực tiếp mới cho các công ty nhỏ và doanh nghiệp vừa và nhỏ (SME). Mã thông báo sử dụng công nghệ chuỗi khối có thể giải quyết các vấn đề tài chính truyền thống của ngành, chẳng hạn như thiếu minh bạch, thiếu thanh khoản và thiếu dân chủ. Mã thông báo cũng giúp tăng hiệu quả của các nhà đầu tư nắm giữ tài sản thực trên bảng cân đối kế toán của họ, vì nó cung cấp tính thanh khoản cho các tài sản kém thanh khoản và đơn giản hóa quy trình thế chấp.

A. Bất động sản (BĐS): Thị trường BĐS truyền thống bị chỉ trích là thiếu minh bạch, khó lưu thông và qua nhiều khâu trung gian. Một chuỗi khối có thể là một lựa chọn tuyệt vời để phục vụ như một nguồn thông tin công khai, duy nhất, cung cấp dữ liệu và sự phối hợp cho tất cả những người tham gia. Token hóa cũng có thể giúp giảm số tiền đầu tư tối thiểu và có khả năng định giá lại tài sản.

C. Hàng hóa độc đáo: Từ vàng đến các sản phẩm nông nghiệp, ngày càng có nhiều hàng hóa được đưa vào chuỗi khối. Nông nghiệp: Các nền tảng như Agrotoken sử dụng lời tiên tri và bằng chứng thực tế về dự trữ ngũ cốc để tạo ra stablecoin được hỗ trợ bởi các mặt hàng như đậu nành, ngô và lúa mì, cung cấp các giải pháp tài chính mới. Các dự án tài chính khí hậu: Chuỗi khối có thể giúp tạo ra các bản ghi đáng tin cậy và chuyển tín dụng carbon giữa các nhà cung cấp và người yêu cầu, đồng thời hạ thấp các rào cản gia nhập giao dịch carbon.

tiêu đề phụ

2.4 Những thách thức đối với tài sản trong thế giới thực trên chuỗi (RWA)

Trở ngại chính đối với quy mô của tài sản kỹ thuật số nằm ở môi trường pháp lý và quy định phân tán đối với tài sản kỹ thuật số ở các khu vực pháp lý khác nhau, cũng như các tiêu chuẩn phân loại hoặc phân loại không thống nhất trên toàn thế giới. Ngoài ra, việc mã hóa tài sản trong thế giới thực có thể gặp phải những thách thức bổ sung khác:

Các vấn đề về khả năng tương tác: Khi mã thông báo dựa trên nhiều chuỗi khối hoặc mã thông báo cần tương tác với các hệ thống phụ trợ bên ngoài hệ sinh thái chuỗi khối và giữa các kiến trúc mới được xây dựng trên các chuỗi khác nhau, có thể gây ra các vấn đề về khả năng tương tác.

Thiếu người giám sát có kinh nghiệm: Có một số lượng hạn chế các bên thứ ba chuyên nghiệp có khả năng lưu giữ mã thông báo và tài sản trong thế giới thực một cách an toàn.

Sao chép và mã thông báo trái phép: Mặc dù thông tin trên chuỗi khối được hiển thị công khai, nhưng thiếu sự giám sát và tiêu chuẩn thực hành để hạn chế sao chép hoặc mã thông báo trái phép liên quan đến thay đổi tài sản trong thế giới thực.

Rủi ro thanh khoản trong thế giới thực: Thanh khoản trên chuỗi có xu hướng lớn hơn thanh khoản trong thế giới thực, có thể là do khả năng tiếp cận thị trường với quyền sở hữu bị phân mảnh.

Rủi ro mạng gia tăng: Cần phát triển nhiều công nghệ hơn để đạt được tính minh bạch của chuỗi khối mà không tiết lộ thông tin thực tế về người vay và chủ sở hữu tài sản. Giải pháp bảo mật được sử dụng rộng rãi nhất hiện nay là Zero-Knowledge Proofs (ZKP). Tấn công mạng trên chuỗi khối sẽ gây ra các rủi ro bổ sung liên quan đến hành vi trộm cắp hoặc mất mã thông báo.

Khó khăn trong việc loại bỏ hoàn toàn trung gian: Các công nghệ Internet vạn vật (IOT) và mạng tiên tri để định giá và báo cáo trạng thái của các tài sản cơ bản trong thế giới thực vẫn còn ở giai đoạn sơ khai và có thể mất một thời gian để đạt được thương mại hóa trên quy mô lớn. Cho đến lúc đó, nhiều bước quan trọng, chẳng hạn như định giá, kế toán và báo cáo, vẫn có thể dựa vào chuyên môn của con người và lao động thủ công, giống như tài chính truyền thống.

Các loại tiền tệ, trò chơi và sản phẩm xã hội dựa trên chuỗi khối sẽ có tác động lớn đến người tiêu dùng. Trong chương này, chúng ta thảo luận về cách blockchain đang cách mạng hóa các lĩnh vực này, tại sao nó lại xảy ra vào lúc này và làm thế nào nó có được hàng tỷ người dùng.

tiêu đề phụ

3.1 Tiền kỹ thuật số của Ngân hàng Trung ương (CBDC)

CBDC là một loại tiền kỹ thuật số có mệnh giá bằng đơn vị tiền tệ quốc gia do ngân hàng trung ương phát hành và đại diện cho một hình thức nợ của ngân hàng trung ương. Điều này được phân biệt với các hình thức công cụ thanh toán kỹ thuật số khác (ví dụ: thanh toán bằng thẻ, tiền điện tử, chuyển khoản tín dụng), vốn là trách nhiệm pháp lý của các tổ chức tư nhân.

Hiện tại, hơn 100 quốc gia đã tiến hành nghiên cứu, thảo luận và thử nghiệm về CBDC, nhưng chỉ một số quốc gia nhỏ áp dụng các dự án CBDC dựa trên công nghệ sổ cái phân tán và một số quốc gia lớn (với tổng dân số khoảng 2 tỷ người) có thể sớm thử nghiệm để tích hợp với công nghệ sổ cái phân tán. Tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC) liên quan đến công nghệ sổ cái, chẳng hạn như đồng euro kỹ thuật số (EUR), đồng bảng kỹ thuật số (GBP), đồng rupee kỹ thuật số (INR), những dự án này sẽ chiếm khoảng 1/4 thị trường thế giới tiết kiệm dân số và tiền tệ. Tuy nhiên, do chính sách và các lý do khác, một quốc gia lớn như Trung Quốc đã áp dụng dự án CBDC dựa trên công nghệ sổ cái tập trung.

Ngoài các trường hợp sử dụng riêng lẻ của CBDC, hàng triệu doanh nghiệp và nhà nhập khẩu/xuất khẩu sẽ sử dụng các thỏa thuận thanh toán CBDC song phương hoặc đa phương được phát triển giữa các quốc gia khác nhau. Ví dụ: một dự án Multi-CBDC phân tán giữa Trung Quốc, Hồng Kông, Thái Lan và Các Tiểu vương quốc Ả Rập Thống nhất và đang thử nghiệm các trường hợp sử dụng khác nhau, bắt đầu bằng việc thanh toán thương mại ngoại hối (FX) xuyên biên giới.

Ngoài ra, sự gia tăng của các dự án CBDC có thể mang lại nhiều dự án stablecoin, bởi vì các dự án stablecoin có thể giữ CBDC làm dự trữ, ổn định và thanh khoản hơn so với các công cụ thị trường tiền tệ nói chung.

tiêu đề phụ

3.2 Chơi game

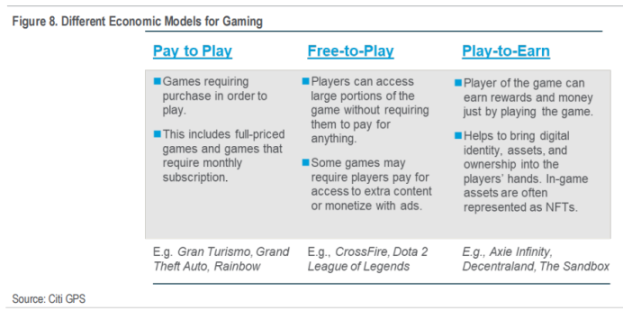

Trò chơi có thể là một trong những lối vào lớn nhất để người tiêu dùng tham gia vào ngành công nghiệp blockchain và Web3 từ dưới lên. Vào năm 2022, hơn 1 triệu ví hoạt động duy nhất được kết nối với Dapp chơi game mỗi ngày. Với sự xuất hiện của các trò chơi Web3, đặc biệt là các trò chơi blockchain từ các studio châu Á trong 1-2 năm tới, nó sẽ dẫn dắt những người chơi tích cực nhất (gần 100 triệu "cá voi") đến với các trò chơi blockchain. Điều này có thể thúc đẩy các studio trò chơi chính thống kết hợp các yếu tố chuỗi khối và token hóa vào trò chơi của họ.

Trò chơi chiếm thị phần lớn nhất trong ngành công nghiệp giải trí, kiếm được nhiều tiền hơn cả ngành công nghiệp điện ảnh và âm nhạc cộng lại. Theo Newzoo, thị trường game rất lớn, với gần 3,2 tỷ người chơi vào năm 2022. Vào năm 2022, sẽ tạo ra 184 tỷ doanh thu trò chơi, trong đó người chơi châu Á chiếm một nửa, người chơi Bắc Mỹ chiếm 26% và người chơi châu Âu chiếm 18%. Ngay cả khi chỉ có một tỷ lệ nhỏ game thủ sử dụng các trò chơi dựa trên blockchain, thì mức tăng này cũng đủ để thúc đẩy toàn bộ hệ sinh thái blockchain và Web3.

Theo chúng tôi, ngành công nghiệp trò chơi vốn đã phù hợp với blockchain. Người chơi game là những người am hiểu công nghệ và hầu hết đã hiểu rõ về quyền sở hữu kỹ thuật số và tài sản kỹ thuật số. Sự xuất hiện của Web3 và sự phát triển của mô hình kinh tế mới (Chơi để kiếm tiền) nhằm mục đích cho phép người chơi sở hữu tài sản trong trò chơi của riêng họ. Những tài sản kỹ thuật số này có thể bao gồm từ tiền kỹ thuật số đến tài sản trong trò chơi đã được mã hóa.

Cho đến thời điểm hiện tại, các trò chơi dựa trên blockchain thường được phát triển bởi những người có nguồn gốc từ tiền điện tử, những người quan tâm đến tính kinh tế của mã thông báo trong trò chơi hơn là làm cho trò chơi trở nên thú vị và hấp dẫn. Những game thủ khó tính thường chỉ trích lối chơi hời hợt và đơn giản trong các trò chơi dựa trên blockchain. Một số người chơi cũng lo lắng rằng NFT và mã thông báo trong trò chơi có thể trở thành một công cụ khác để bòn rút thêm tiền từ người chơi.

Thế hệ tiếp theo của các nhà phát triển trò chơi đã làm việc chăm chỉ để kết hợp tài sản kỹ thuật số vào các trò chơi thú vị. Điều này sẽ giúp giải quyết các mối quan tâm hiện tại của cộng đồng trò chơi và tăng cường áp dụng. Ví dụ: cuộc thi Dookey Dash gần đây do Yuga Labs tổ chức đã mang đến cho cộng đồng Bored Ape Yacht Club trải nghiệm chơi trò chơi thú vị, thu hút người tham gia từ khắp nơi trên thế giới và chứng minh tầm quan trọng của NFT trong trò chơi.

Ngày nay, có hơn 3 tỷ game thủ trên toàn thế giới và đến năm 2025, chúng ta có thể thấy gần 50-100 triệu người sử dụng các trò chơi có Web3 hoặc các yếu tố chuỗi khối. Game thủ ở châu Á có thể là những người chấp nhận sớm nhất. Tuy nhiên, thực tế là một tỷ lệ nhỏ game thủ chiếm phần lớn chi tiêu cho trò chơi. Trong vài năm tới, chúng ta có thể thấy một sự thay đổi lớn trong chi tiêu giao dịch từ off-chain sang on-chain. Sự thay đổi của người tiêu dùng nặng sang các trò chơi blockchain có thể là một điểm uốn cho toàn bộ hệ sinh thái trò chơi Web3.

tiêu đề phụ

3.3 Mạng xã hội (Social)

Những người ủng hộ Web3 tin rằng một hệ thống mới cần được xây dựng hoàn toàn phi tập trung. Phương tiện truyền thông xã hội dựa trên chuỗi khối có thể giúp xác minh danh tính, xác minh tài khoản và quá trình này hoàn toàn công khai và minh bạch. Sổ cái giao dịch kỹ thuật số bất biến, được chia sẻ công khai do chuỗi khối tạo ra cũng có thể giúp người dùng cải thiện độ tin cậy của giao dịch và giúp xây dựng lòng tin.

Các công ty như Aave đang xây dựng các nền tảng truyền thông xã hội phi tập trung như Lens Protocol, nơi người dùng có thể tạo hồ sơ trực tuyến, theo dõi người khác, tạo và thu thập nội dung, quyền sở hữu và kiểm soát những nội dung đó vẫn thuộc về tay người dùng (Vốn xã hội) và người dùng cũng có thể mã hóa Nó. Điều này khác với kỷ nguyên Web2 nơi dữ liệu người dùng bị khóa trong một nền tảng, được độc quyền bởi nền tảng và được sử dụng miễn phí.

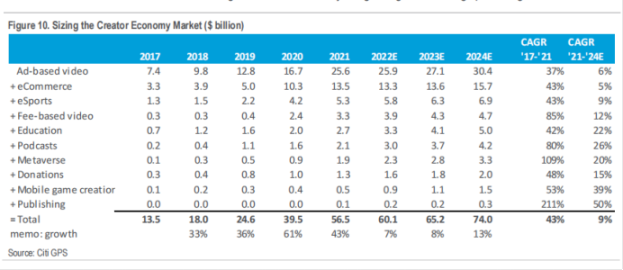

Chúng tôi tin rằng quy mô thị trường hiện tại của nền kinh tế sáng tạo là 60 tỷ mỗi năm và đang tăng với tốc độ tăng trưởng hàng năm là 9%. Đến năm 2024, quy mô thị trường sẽ đạt 75 tỷ và nhiều phân khu đang phát triển với tốc độ hai con số. Các nền tảng truyền thông xã hội dựa trên chuỗi khối nhằm mục đích đưa phương tiện truyền thông xã hội vào chuỗi, mang lại lợi ích bảo vệ quyền riêng tư, quyền sở hữu dữ liệu cá nhân và kiểm soát nội dung được tạo. Hầu hết các nền tảng cũng cung cấp mã thông báo gốc để mã hóa nội dung từ người tạo. Tuy nhiên, các mạng truyền thông xã hội phi tập trung vẫn còn ở giai đoạn sơ khai và trải nghiệm người dùng không phong phú như phương tiện truyền thống.

tiêu đề phụ

3.4 Nghệ thuật, NFT và Metaverse (Nghệ thuật, NFT và Metaverse)

Niềm tin là yếu tố quan trọng nhất trong thế giới nghệ thuật. Công nghệ chuỗi khối có thể giúp giải quyết câu hỏi hóc búa về niềm tin mà không buộc bất kỳ ai phải tin tưởng vào một cá nhân hoặc tổ chức. Token hóa tác phẩm nghệ thuật giúp tất cả mọi người đều có thể truy cập thông tin này bằng cách xác minh bằng mật mã rằng các chứng chỉ thẩm định được nhúng trong hợp đồng thông minh và được lưu trữ trên chuỗi.

Thị trường nghệ thuật bị ảnh hưởng bởi gian lận, giả mạo và trộm cắp. Việc xây dựng một sổ đăng ký hồ sơ kỹ thuật số đáng tin cậy có thể khó khăn khi không có bất kỳ cơ quan trung ương nào. Sử dụng công nghệ chuỗi khối không có nghĩa là những người tham gia thị trường truyền thống không thể tin cậy được. Thay vào đó, nó cho thấy rằng chúng đáng tin cậy hơn, vì tất cả thông tin sẽ được ghi vào sổ cái bất biến.

Công nghệ chuỗi khối có thể giúp các tác phẩm nghệ thuật tạo ra các bản ghi bất biến như lịch sử quyền sở hữu, bản ghi đánh giá độc lập và chứng nhận quyền sở hữu trong toàn bộ vòng đời. Các bản ghi bằng chứng này, còn được gọi là mã thông báo tài sản, có thể bị ràng buộc về mặt pháp lý và là bản đại diện kỹ thuật số của bằng chứng về quyền sở hữu. Chúng ta có thể thấy các chủ sở hữu nghệ thuật và phòng trưng bày truyền thống như Sotheby’s, Christie’s và Phillips làm việc với các công ty chuỗi khối để tạo ra các bằng chứng kỹ thuật số thu thập tất cả thông tin liên quan đến một tác phẩm nghệ thuật.

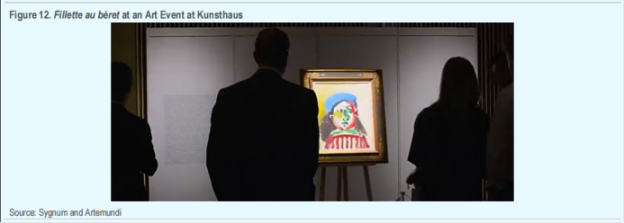

Ngoài ra, bằng chứng kỹ thuật số về tác phẩm nghệ thuật cũng có thể được gói trong tài sản mã thông báo, tạo cơ hội đầu tư cấp tổ chức cho các tác phẩm nghệ thuật và đồ sưu tầm có giá trị cao. Các quỹ nghệ thuật dựa trên chuỗi khối có thể tạo ra một môi trường cởi mở và minh bạch cho các nhà đầu tư tiềm năng bằng cách cung cấp dữ liệu tác phẩm nghệ thuật, hiệu suất thuộc tính và hồ sơ cập nhật. Ví dụ: Sygnum, một ngân hàng tài sản kỹ thuật số của Thụy Sĩ, đã tự mã hóa tác phẩm Fillette au béret của Picasso theo khuôn khổ pháp lý của Thụy Sĩ về tài sản kỹ thuật số, cho phép các nhà đầu tư cá nhân/tổ chức tham gia đầu tư vào Mã bảo mật nghệ thuật của tác phẩm này.

Là một loại hình nghệ thuật mới nổi, NFT sẽ được săn đón nhiều vào năm 2021. Theo Nonfungible.com, từ tháng 3 năm 2022 đến tháng 2 năm 2023, doanh số bán tác phẩm nghệ thuật và đồ sưu tập đạt tổng cộng 3,8 triệu giao dịch trị giá 9,5 tỷ USD. Trong thế giới thực, các nghệ sĩ không thể nhận được một phần doanh thu từ bán hàng thứ cấp và NFT có thể được thiết kế cẩn thận để đảm bảo rằng các nghệ sĩ có thể nhận được tiền bản quyền bán hàng thứ cấp tiếp theo sau đợt bán hàng đầu tiên.

Ngoài các tác phẩm nghệ thuật, đồ sưu tầm cũng có thể được xâu chuỗi dưới dạng NFT. Ngoài ra, dựa trên thực tế là NFT có thể đóng vai trò là bằng chứng về tính xác thực của tài sản vật chất tương ứng, nó tạo ra niềm tin, đặc biệt là trong thị trường sưu tầm cao cấp. Ví dụ: nền tảng BlockBar cho phép các thương hiệu xa xỉ phát hành NFT cho bộ sưu tập rượu vang và rượu mạnh quý hiếm của họ. chai rượu vật lý được lưu trữ trong một nhà kho an toàn, được kiểm soát nhiệt độ.

4. Quy mô thị trường hàng chục nghìn tỷ (Trillions of Dollars)

tiêu đề phụ

4.1 Token hóa thị trường chứng khoán

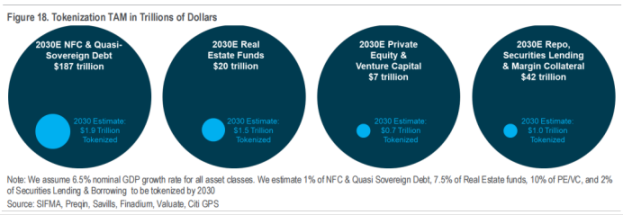

Mặc dù ngành vẫn đang ở giai đoạn đầu, nhưng dựa trên các cuộc trò chuyện của chúng tôi với các chuyên gia trong ngành và những người trong cuộc, chúng tôi ước tính rằng, giả sử 1% trái phiếu doanh nghiệp và gần như có chủ quyền, 7,5% quỹ bất động sản, 10% vốn cổ phần tư nhân và quỹ đầu tư mạo hiểm, và 1% Nếu hàng nghìn tỷ đô la trong hoạt động tài trợ chứng khoán và tài sản thế chấp được mã hóa, quy mô thị trường chứng khoán kỹ thuật số sẽ đạt từ 4 nghìn tỷ đến 5 nghìn tỷ đô la Mỹ. Đồng thời, đi kèm với đó là token hóa thị trường tài trợ thương mại, đến năm 2030, quy mô tài trợ thương mại dựa trên công nghệ chuỗi khối có thể đạt 1 nghìn tỷ đô la Mỹ, chiếm khoảng 8% - 10% quy mô tài trợ thương mại toàn cầu .

tiêu đề phụ

4.2 Tại sao thị trường chứng khoán cần token hóa?

Vậy tại sao các sản phẩm thị trường chứng khoán như cổ phiếu, trái phiếu và quỹ cần phải được mã hóa? Thị trường chứng khoán truyền thống đã giải quyết được các vấn đề về khả năng tiếp cận, tính thanh khoản cao, công khai minh bạch đối với hầu hết các sản phẩm. Và điều gì thúc đẩy những gã khổng lồ cổ phần tư nhân (chẳng hạn như KKR, Apollo, Hamilton Lane) thiết lập quỹ mã hóa của họ trên các sàn giao dịch tài sản kỹ thuật số như Securitize, Provenance Blockchain và ADDX? Tại sao một số nhà quản lý tài sản lớn nhất như Franklin Templeton và Wisdom Tree lại cố gắng thiết lập quỹ tương hỗ tiền điện tử trên các chuỗi công khai như Ethereum hoặc Stellar?

Lý do có thể là: một số tài sản tài chính có thể bị hạn chế bởi các quy tắc và thị trường tài chính truyền thống, chẳng hạn như thu nhập cố định, vốn cổ phần tư nhân và các tài sản khác, đồng thời có tính thanh khoản như chứng khoán giao dịch công khai và tương đối khó đầu tư vào những tài sản này; , a hiện tượng trên thị trường tài chính là các tổ chức tài chính sẽ trả phí bảo hiểm cao để kiểm soát một phần tài sản, điều này có thể trái với mong muốn của các nhà đầu tư, bởi vì những tài sản này đắt hơn, phức tạp hơn và khó kiểm soát hơn; và tình hình tài chính hiện tại thị trường Cơ sở hạ tầng bị phân mảnh, và hệ thống thanh toán, phát hiện giá trị, khớp thị trường, hệ thống bù trừ và thanh toán đều khác nhau; nhiều trung gian trong hệ thống tài chính cũng tạo ra trở ngại cho việc lưu thông dữ liệu.

Công nghệ sổ cái phân tán dựa trên chuỗi khối và các giải pháp mã thông báo có thể cung cấp là một ngăn xếp công nghệ hoàn toàn mới cho phép tất cả các bên liên quan làm việc trên một nguồn dữ liệu vàng trên cùng một cơ sở hạ tầng được chia sẻ. chờ tài liệu fax hoặc “tài liệu gốc” được gửi qua đường bưu điện, hoặc các quyết định đầu tư bị hạn chế do khó khăn trong hoạt động. Trên đây chỉ là sự cải thiện hiệu quả hoạt động do công nghệ blockchain mang lại, không phải là hình thức cuối cùng của công nghệ blockchain để biến đổi thị trường tài chính.

Ngoài các lợi thế dựa trên chuỗi khối tài chính đã nói ở trên, các loại tài sản khác nhau cũng có thể được thể hiện trên cùng một chuỗi khối, không giống như các thị trường tài chính truyền thống ngày nay. Mặc dù mã thông báo tiền mặt khác về mặt khái niệm và chức năng so với mã thông báo trái phiếu, nhưng chúng có thể được xử lý theo cách tương tự trên chuỗi khối tài chính và sắc thái của từng tài sản có thể được xử lý trong hợp đồng thông minh (chẳng hạn như mã thông báo quỹ). mã thông báo tiền mặt). Hợp đồng thông minh sau đó có thể được lập trình để tự động kích hoạt thanh toán bằng tiền mặt cho các hành động cụ thể của công ty hoặc thời hạn chia cổ tức. Các trường hợp sử dụng mã thông báo là vô tận. Nhưng điều này đòi hỏi một cơ sở hạ tầng chuỗi khối hoàn toàn mới hỗ trợ khả năng lập trình, khả năng kiểm chứng và một mạng không tin cậy.

tiêu đề phụ

4.3 Lợi ích của Token hóa trên thị trường chứng khoán

Sau khi mã hóa, lợi ích trực tiếp của tài sản tài chính thanh khoản tập trung vào hiệu quả của dịch vụ thanh toán bù trừ, thanh toán, lưu ký và tài sản, trong khi tài sản thanh khoản có khả năng mở rộng và tăng trưởng rộng hơn.

Tính thanh khoản: Tài sản kém thanh khoản có giá trị cao được hưởng lợi từ mã thông báo vì mã thông báo cho phép quyền sở hữu tài sản được phân chia, giúp giao dịch, chuyển quyền sở hữu và cập nhật hồ sơ dễ dàng hơn và có thể cải thiện đáng kể Tính thanh khoản cao của tài sản kém thanh khoản. Sau khi tài sản có giá trị cao được phân chia thông qua quyền sở hữu tài sản, ngưỡng đầu tư tối thiểu được hạ xuống và nó có thể đáp ứng nhu cầu tùy chỉnh của chủ sở hữu (chỉ bán hoặc thế chấp một phần nhỏ tài sản có giá trị cao và được hưởng sự tăng giá/thu nhập của nghỉ ngơi).

Cải thiện hiệu quả hoạt động (Phân phối): Toàn bộ quá trình phân phối mã thông báo (từ tạo mã thông báo đến chuyển quyền sở hữu) có thể được thực hiện một cách công khai và minh bạch trên chuỗi (không có bất kỳ trung gian trục lợi nào), về mặt lý thuyết, bất kỳ ai kết nối với Internet đều có thể Mở ví để sở hữu token. Ngoài ra, các giao dịch được xây dựng trên chuỗi khối có thể đạt được các giao dịch và thanh toán cùng một lúc (đáng kể đối với các giao dịch ngoại hối xuyên biên giới và giao dịch bất động sản), bất kể đối tác là ai và không yêu cầu trung gian giao dịch.

Cho phép truy cập: Mặc dù có khả năng bị hạn chế bởi quy định pháp lý, mã thông báo có thể giúp các cá nhân có quyền truy cập vào một số tài sản nhất định mà theo truyền thống chỉ khách hàng tổ chức hoặc nhà đầu tư cấp cao mới có thể truy cập được. Ngoài ra, người dân ở các khu vực kém phát triển hơn trên thế giới có khả năng tiếp cận hạn chế với các ngân hàng và công ty môi giới, điều này cũng có thể giúp họ tiếp cận các cơ hội đầu tư vào chứng khoán và các tài sản trong thế giới thực khác, thu lợi từ việc tăng giá tài sản.

Nhóm người dùng mới (Wider Appeal): Nhóm chấp nhận hoặc ủng hộ token hóa thường trẻ hơn, nhiệt tình hơn về công nghệ và có nền tảng đa dạng.Những nhóm người dùng này có thể trở thành khách hàng mục tiêu mới của các tổ chức tài chính truyền thống.

Cơ hội ở các công ty nhỏ hơn: Trong các thị trường tài chính truyền thống, rất khó để nhiều tài sản có được nguồn tài chính. Việc mã hóa các tài sản đó, chẳng hạn như vốn chủ sở hữu của các công ty tư nhân của các doanh nghiệp vừa và nhỏ, các khoản phải thu, v.v., có thể mở ra các kênh tài chính và kênh đầu tư mới.

Hiệu quả hoạt động: Hợp đồng thông minh cho phép các quy trình phát hành, giao dịch và sau giao dịch diễn ra suôn sẻ hơn, nhanh hơn và có khả năng rẻ hơn, giúp giảm hiệu quả chi phí liên lạc giữa các tổ chức phát hành, nhà đầu tư, thương nhân và cơ sở hạ tầng thị trường. Về lý thuyết, điều này cũng có thể làm giảm lỗi giao dịch và chi phí giao dịch. Sự kết hợp giữa hợp đồng thông minh và các giao thức có thể tương tác khác có thể thực hiện các chức năng chính cùng nhau và có thể được áp dụng cho các tình huống ứng dụng như KYC/AML, tính toán ký quỹ và hành vi của công ty. thanh toán có điều kiện và nâng cao hiệu quả giao tiếp giữa các nhà đầu tư. Cuối cùng, cơ sở hạ tầng dựa trên chuỗi khối có khả năng cung cấp các chu kỳ thanh toán bù trừ và bù trừ ngắn hơn và linh hoạt hơn.

Khả năng kết hợp: Token hóa tài sản thế giới thực và tài sản tài chính có thể cho phép đổi mới sản phẩm trong ngành tài chính bằng cách trao đổi, trộn và kết hợp với tài sản kỹ thuật số. Các nhà quản lý tài sản và của cải có thể tạo danh mục đầu tư đa dạng và linh hoạt hơn, bao gồm tài sản trong thế giới thực, tài sản tài chính và tài sản kỹ thuật số được truy cập thông qua một ví kỹ thuật số duy nhất. Khả năng kết hợp của các mô hình token hóa cũng có thể cho phép tạo ra dòng tiền trực tiếp, thay thế các hợp đồng mới dựa trên dữ liệu và cải thiện việc đối xử với nhà đầu tư trong các thị trường tài chính truyền thống.

Giảm thiểu tin cậy và minh bạch: Giao dịch tài sản trong thế giới thực, tài sản tài chính và tài sản vô hình (chẳng hạn như chứng khoán, tác phẩm nghệ thuật, bất động sản và tài sản trí tuệ) thường dựa vào niềm tin giữa người mua và người bán và đôi khi dựa vào niềm tin giữa người môi giới và người khác các bên thứ ba có chuyên môn về pháp lý, định giá và giao dịch. Tài sản mã hóa được hỗ trợ bởi hợp đồng thông minh có thể tự động thực hiện và ghi lại các giao dịch cũng như chuyển quyền sở hữu khi các điều kiện đặt trước được đáp ứng, do đó loại bỏ rủi ro đối tác. Việc sử dụng Internet vạn vật (IoT) và Mạng Oracle cũng có thể giảm hơn nữa nhu cầu báo cáo thủ công và định giá tài sản được quản lý.

Việc token hóa các tài sản trong thế giới thực, đặc biệt là bất động sản, tác phẩm nghệ thuật và đồ sưu tầm, mang lại sự minh bạch và khả năng truy xuất nguồn gốc rất cần thiết đối với nguồn gốc và định giá tài sản. Chuỗi khối có thể tự động cập nhật lịch sử sở hữu của từng giao dịch và ghi lại chữ ký thẩm định có dấu thời gian, cung cấp bằng chứng rõ ràng về chất lượng và tính xác thực của tài sản trong thế giới thực. Xác minh lịch sử của người đánh giá có thể được hiển thị trên chuỗi, do đó, việc khám phá giá cho các tài sản đó trở nên dễ dàng hơn.

tiêu đề phụ

4.4 Rào cản đối với Token hóa trên thị trường chứng khoán

Nếu bạn muốn đạt được hình thức cuối cùng của chuỗi khối tài chính được đề cập ở trên, một phép loại suy dựa trên tình hình hiện tại giống như thay đổi động cơ của một chiếc máy bay khi nó đang bay ở độ cao 30.000 feet. Ngoài ra, động cơ mới yêu cầu quấn lại hoàn toàn trong khi vẫn tương thích với hệ thống cũ.

Trước khi mã thông báo có thể có tác động có ý nghĩa đến thị trường tài chính, toàn bộ thị trường tài chính và quy trình làm việc của nó trước tiên phải được số hóa. Điều này yêu cầu các tài liệu pháp lý xuất hiện ở dạng gốc kỹ thuật số (chứ không phải qua quét và PDF) theo các cách như hợp đồng thông minh để cho phép khả năng kết hợp với các chức năng thông minh. Các khu vực pháp lý khác nhau đang ưu tiên tạo ra các tài liệu kỹ thuật số ràng buộc về mặt pháp lý, điều này sẽ mở đường cho nhiều dự án token hóa hơn. Thụy Sĩ, Pháp, Vương quốc Anh, Singapore, Philippines và các quốc gia khác đã bắt tay vào thực hiện các dự án giao dịch thí điểm liên quan đến token hóa.

Tuy nhiên, một cải tiến công nghệ hoàn toàn mới cần thử thách về thời gian và chi phí thay thế các công nghệ hiện có, chưa kể đến việc thay thế thị trường tài chính truyền thống khổng lồ và phức tạp. Ngành công nghiệp chuỗi khối cũng thiếu một tiêu chuẩn đồng thuận hoạt động và việc sử dụng cơ sở hạ tầng chuỗi khối hiện có trực tiếp trong hệ thống tài chính truyền thống là không phù hợp.

Trong mọi trường hợp, các tổ chức tài chính truyền thống vẫn rất quan tâm đến token hóa. Trong thị trường tài chính truyền thống, có một số lượng lớn người tham gia thị trường và tài sản khổng lồ: thị trường bất động sản vượt quá 300 nghìn tỷ đô la Mỹ, thị trường chứng khoán vượt quá 250 nghìn tỷ đô la Mỹ, quỹ công được quy định vượt quá 60 nghìn tỷ đô la Mỹ và tốc độ tăng trưởng tư nhân nhanh chóng. Thị trường chứng khoán. Ngay cả khi 1% khối lượng ở trên có thể được mã hóa, quy mô sẽ lên tới hàng nghìn tỷ đô la. Những người chấp nhận sớm sẽ được hưởng lợi rất nhiều.

tiêu đề phụ

4.5 Thực hành token hóa trên thị trường chứng khoán

Chứng khoán mà chúng tôi đã đề cập được mã hóa theo hai cách:

A. Token hóa chứng khoán: Nó đề cập đến việc đặt các tài sản cơ bản—chứng khoán truyền thống—vào cơ sở hạ tầng được mã hóa của chuỗi khối và phát hành lại chúng theo cách thức được mã hóa. Đây là phương pháp phổ biến và phổ biến nhất cho đến nay. Sử dụng công nghệ sổ cái phân tán để ghi lại chuyển động của chứng khoán có thể cải thiện hiệu quả của các hồ sơ hiện có, đồng thời cho phép quyền sở hữu tài sản được phân mảnh và thế chấp.

B. Mã thông báo bảo mật gốc: Đề cập đến việc phát hành chứng khoán mới trực tiếp trên cơ sở hạ tầng của chuỗi khối và giữ chúng trong ví được liên kết với sổ cái phân tán. Mặc dù các trường hợp đại diện hiện tại bị hạn chế do các ràng buộc về quy định, nhưng đây có thể là lĩnh vực có tác động lớn nhất về lâu dài. Việc phát hành mã thông báo bảo mật gốc không chỉ có thể tận hưởng nhiều lợi ích do tài chính chuỗi khối mang lại và không còn bị giới hạn bởi hệ thống tài chính truyền thống mà còn mở ra cơ hội cho các chức năng sản phẩm sáng tạo mới, chẳng hạn như theo dõi ESG và phân bổ lại danh mục đầu tư năng động.

Mã thông báo có thể được sử dụng như một lối vào để các tài sản trong thế giới thực tham gia vào hệ sinh thái chuỗi khối Web3, có thể cho phép chuyển đổi vốn có trật tự sang hệ sinh thái Web3 mới, do đó tránh được thiệt hại cho cơ sở hạ tầng hiện có. Hiện tại, các khu vực pháp lý khác nhau đang tích cực khám phá quy trình mã hóa chứng khoán, trong khi việc phát hành mã thông báo bảo mật gốc chủ yếu tập trung vào trái phiếu.

Trường hợp 1: Thị trường tài sản thế chấp kỹ thuật số

Thị trường cho vay thế chấp/chứng khoán, hay còn gọi là Thị trường Repo, là một phân khúc chính của thị trường chứng khoán có thể hưởng lợi ngay lập tức từ quá trình token hóa. Mặc dù khối lượng giao dịch hàng tháng của thị trường repo vượt quá 2 nghìn tỷ đô la, các quy trình giao dịch và sau giao dịch hiện tại trên thị trường vẫn chủ yếu là thủ công và không hiệu quả, với rủi ro đáng kể.

Một số dự án mã thông báo mới dựa trên công nghệ sổ cái phân tán đã xuất hiện để nhắm mục tiêu thị trường lớn và không hiệu quả này bằng cách tạo hồ sơ thế chấp kỹ thuật số trên chuỗi khối. Sau khi được số hóa, các tài sản này sẽ nhập vào một nhóm tài sản thế chấp duy nhất, liền mạch và có thể tận dụng các tính năng của hợp đồng thông minh như tự động hóa và thanh toán có điều kiện để cải thiện đáng kể hiệu quả hoạt động.

Các nền tảng như nền tảng HQLAX, nền tảng repo Onyx của JP Morgan và DLT Repo của Broadridge đã xử lý hàng tỷ khối lượng cho vay chứng khoán và có tiềm năng mở rộng quy mô hơn nữa. Những nền tảng này sẽ mang lại khoản tiết kiệm vốn và vận hành đáng kể cho ngành. Với đà phát triển hiện tại của ngành, có vẻ như thị trường tài sản thế chấp kỹ thuật số sẽ trở thành trường hợp sử dụng quy mô lớn đầu tiên cho chứng khoán kỹ thuật số.

Trường hợp 2: Token hóa các quỹ đầu tư tư nhân

Trong lịch sử, đã có một rào cản gia nhập đối với các nhà đầu tư nhỏ lẻ đầu tư vào các quỹ thị trường tư nhân, một thị trường chỉ giới hạn cho các nhà đầu tư tổ chức lớn và các cá nhân có giá trị ròng cực cao. Hơn nữa, mục tiêu rõ ràng của thị trường tài sản thay thế là tăng phân bổ cho các nhà đầu tư bán lẻ. Sự phân bổ thiếu liên tục này được thúc đẩy bởi mức tối thiểu đầu tư cao, thời gian nắm giữ dài, tính thanh khoản hạn chế (bao gồm cả việc thiếu thị trường thứ cấp phát triển), thiếu phương tiện để khám phá giá trị, quy trình đầu tư thủ công phức tạp và thiếu sự chờ đợi giáo dục của nhà đầu tư.

Những thách thức hỗ trợ cho việc tiếp tục phân bổ dưới mức này là mức tối thiểu đầu tư cao; thời gian nắm giữ dài; tính thanh khoản hạn chế, bao gồm việc thiếu thị trường thứ cấp phát triển; các lựa chọn khám phá tài sản bị phân tán; quy trình đầu tư thủ công phức tạp; thiếu nhận thức và giáo dục của nhà đầu tư, v.v.

Mặc dù quá trình mã hóa vẫn đang ở giai đoạn đầu, nhưng các nhà quản lý tài sản đang thử nghiệm vùng nước bằng cách tung ra các phiên bản mã hóa cho các quỹ phổ biến của họ.

Công ty đầu tư thị trường tư nhân Hamilton Lane đã hợp tác với sàn giao dịch chứng khoán kỹ thuật số ADDX để mã hóa một loại cổ phiếu của quỹ đầu tư tư nhân toàn cầu phổ biến nhất của mình, giảm ngưỡng đầu tư tối thiểu từ 125.000 đô la trở lên xuống còn 10.000 đô la Mỹ, điều này cũng mang đến cho các nhà đầu tư tùy chọn giao dịch những tài sản được mã hóa này trên các sàn giao dịch chứng khoán kỹ thuật số.

Công ty quản lý tài sản thay thế KKR cũng đã mã hóa quỹ chăm sóc sức khỏe của mình trên chuỗi khối Avalanche thông qua công ty tài sản kỹ thuật số Securitize vào cuối năm 2022. Trong khi đó, công ty cổ phần tư nhân Apollo đã hợp tác với công ty fintech Hình về quản lý đầu tư trên chuỗi khối Provenance và ra mắt một quỹ mã hóa mới.

5. Tài trợ thương mại

Tài trợ thương mại là một tập hợp các công cụ kỹ thuật hoặc tài chính được sử dụng để giảm thiểu rủi ro vốn có trong thương mại quốc tế, đảm bảo thanh toán cho nhà xuất khẩu và giao hàng hóa và dịch vụ cho nhà nhập khẩu. Tài chính thương mại là một thị trường khổng lồ, trị giá khoảng 8 nghìn tỷ USD vào năm 2022 và có khả năng tăng lên 12 nghìn tỷ USD vào năm 2030. Tổ chức Thương mại Thế giới (WTO) ước tính rằng tài trợ thương mại đóng một vai trò quan trọng trong việc tạo thuận lợi và hỗ trợ tới 80%-90% thương mại quốc tế. Những thay đổi về luật và những tiến bộ trong công nghệ có thể thúc đẩy quá trình mã hóa lên tới 1 nghìn tỷ đô la tài sản trong tài chính thương mại toàn cầu vào năm 2030.

Một trong những động lực của sự thay đổi trong tài trợ thương mại là những cải cách pháp lý sắp tới. Gần 80% thương mại toàn cầu được điều chỉnh bởi luật pháp Vương quốc Anh, luật này có thể sớm bắt đầu chấp nhận Hồ sơ có thể chuyển nhượng điện tử. Luật mẫu về hồ sơ điện tử có thể chuyển nhượng (MLETR) lần đầu tiên được đưa ra bởi Ủy ban Liên hợp quốc về Luật thương mại quốc tế (UNCITRAL) vào năm 2017 và được Bahrain, Singapore, Abu Dhabi và các nước khác áp dụng vào năm 2021. MLETR áp dụng cho các hồ sơ có thể chuyển nhượng điện tử như hối phiếu, vận đơn, hối phiếu, bảo lãnh quốc tế, thư tín dụng, biên lai khác, v.v. Đây là một thay đổi lớn tiềm ẩn với những tác động sâu rộng đối với việc số hóa tài chính thương mại.

Cho đến nay, ở hầu hết các quốc gia, chỉ có các tài liệu giấy có tính ràng buộc về mặt pháp lý theo thông luật. Khi các tài liệu được ràng buộc về mặt pháp lý ở dạng điện tử, chúng sẽ tăng đáng kể tốc độ truyền và bảo mật, cho phép tái sử dụng dữ liệu và cho phép các giao dịch được tự động hóa thông qua hợp đồng thông minh. Số hóa tài liệu thương mại là bước đầu tiên hướng tới việc sử dụng tài sản kỹ thuật số trong tài trợ thương mại. Chuyển đổi kỹ thuật số dự kiến sẽ giảm 80% chi phí thương mại quốc tế toàn cầu và thúc đẩy thương mại lên 9 nghìn tỷ USD, tương đương khoảng 10% GDP toàn cầu. Các quốc gia châu Á cũng được kỳ vọng sẽ hưởng lợi từ những cải cách pháp lý có thể mang lại lợi ích kết hợp của thương mại không cần giấy tờ cho các quốc gia thuộc Khối thịnh vượng chung lên tới 1 nghìn tỷ USD vào năm 2026.

Một động lực khác của sự thay đổi trong tài trợ thương mại là khả năng tương tác ngày càng tăng. Trước đây, các ngân hàng và tập đoàn đã triển khai các mạng đóng riêng tư, bao gồm một số người nhắn tin, những người khác WhatsApp và một Telegram khác. Nhưng giờ đây, ngày càng có nhiều người nhận thức được rằng các mạng cần phải giao tiếp -- để có một mạng của các mạng.

Ngân hàng Nhân dân Trung Quốc, Ngân hàng Trung ương Các Tiểu vương quốc Ả Rập Thống nhất, Ngân hàng Thanh toán Quốc tế, Ngân hàng Thái Lan và Cơ quan Tiền tệ Hồng Kông (HKMA) đã tham gia cầu nối mCBDC để tạo điều kiện thuận lợi cho việc trao đổi chéo dựa trên công nghệ sổ cái phân tán, thời gian thực. thanh toán ngoại hối biên giới. Thanh toán thương mại quốc tế được chọn là trường hợp sử dụng kinh doanh đầu tiên được thí điểm trên mBridge. Thử nghiệm mCBDC, bao gồm bốn khu vực pháp lý tham gia trực tiếp trên mBridge, khác nhau ở hai điểm: (1) Việc thanh toán các khoản thanh toán quốc tế diễn ra trực tiếp trên nền tảng chung chuỗi khối, thay vì trên hệ thống thanh toán trong nước của mỗi quốc gia và (2) ngân hàng trả tiền và ngân hàng thụ hưởng thực hiện giao dịch trực tiếp với nhau. Thử nghiệm mCBDC nhằm mục đích chứng minh khả năng của mạng blockchain và tiền kỹ thuật số của ngân hàng trung ương để tăng tốc độ và hiệu quả của thanh toán xuyên biên giới đồng thời giảm chi phí và rủi ro thanh toán.

Sau năm 2030, chúng ta có thể sẽ thấy blockchain được áp dụng rộng rãi hơn trong tài chính thương mại, nơi mà khả năng tương tác sẽ cho phép token hóa đạt tỷ lệ phần trăm cao hơn. Việc áp dụng rộng rãi hơn sẽ yêu cầu các ứng dụng đơn giản hơn, chức năng cơ bản với chi phí sử dụng thấp hoặc miễn phí và các nhà cung cấp thanh khoản mới để hỗ trợ tài chính thương mại.

6. Hỗ trợ công nghệ

Vậy cần phải cải thiện điều gì ở cấp độ kỹ thuật để hệ sinh thái Web3 và chuỗi khối đạt được hàng tỷ người dùng và quy mô thị trường hàng chục nghìn tỷ đô la?

tiêu đề phụ

6.1 Nhận dạng phi tập trung

Danh tính kỹ thuật số của Web3 đề cập đến đại diện danh tính duy nhất, có thể kiểm chứng và phi tập trung của các cá nhân hoặc thực thể trên chuỗi khối, điều này chứng minh kỹ thuật số "tôi là ai". Các giải pháp nhận dạng kỹ thuật số Web3 được thiết kế để cung cấp cho các cá nhân và tổ chức quyền kiểm soát dữ liệu của họ và khả năng sử dụng dữ liệu đó (ví dụ: giao dịch, tương tác) một cách an toàn và đáng tin cậy.

Chúng tôi đã phát triển từ mô hình email đơn giản của nhận dạng kỹ thuật số Web1 thành dạng nhận dạng kỹ thuật số an toàn hơn và biệt lập hơn trong kỷ nguyên Web2 (chẳng hạn như Google, Apple và Facebook đều có hệ thống xác minh tài khoản độc lập của riêng họ và người dùng chỉ có thể thuê không gian trên một nền tảng riêng biệt) Đọc & Viết và trả tiền thuê dữ liệu). Giờ đây, chúng ta đang ở đỉnh cao của kỷ nguyên Web3 - nhận dạng tự chủ trên chuỗi phi tập trung. Điều này cho phép người dùng có danh tính riêng, từ đó sở hữu nội dung số và tài sản số (Read & Write & Own) của riêng mình.

Tại sao chúng ta cần nhận dạng phi tập trung? Nhận dạng phi tập trung của Web3 có thể thay đổi mô hình của các nền tảng lớn từ làm chủ dữ liệu sang tự kiểm soát và sử dụng hệ thống nhận dạng phi tập trung này cho toàn bộ nền tảng và mạng. Đồng thời, đây là một cách hiệu quả để nền tảng tập trung sử dụng vị trí độc quyền của mình để làm điều xấu (cho dù nền tảng đó sử dụng dữ liệu người dùng vì lợi ích của mình hay có thể gây rò rỉ quyền riêng tư dữ liệu).

Chúng tôi tin rằng danh tính kỹ thuật số phi tập trung có thể là chìa khóa để tương tác với thế giới Web3 như tài chính phi tập trung, siêu dữ liệu mở và xã hội phi tập trung. Một báo cáo năm 2022 của Cheqd ước tính thị trường tiềm năng cho danh tính kỹ thuật số phi tập trung vào khoảng 550 tỷ USD. McKinsey ước tính rằng chỉ trong bảy quốc gia trọng tâm mà họ đã phân tích, phạm vi bao phủ đầy đủ của các hệ thống nhận dạng kỹ thuật số phi tập trung có thể bổ sung từ 3% đến 13% vào GDP vào năm 2030.

tiêu đề phụ

6.2 Chứng minh không tri thức

Bằng chứng không có kiến thức (ZKP), nói một cách đơn giản, là bằng chứng tách kiến thức (thông tin cần thiết để xác minh) khỏi xác minh, có thể chứng minh đầy đủ rằng một người là chủ sở hữu hợp pháp của một số quyền và lợi ích mà không tiết lộ thông tin liên quan Đi ra ngoài - rằng là, "kiến thức" đối với thế giới bên ngoài là "con số không".

Trong mật mã, quy trình "chứng minh" này thường được thực hiện một cách tương tác, với người xác minh hỏi người hoạt ngôn một loạt câu hỏi và người hoạt ngôn trả lời các câu hỏi. Ví dụ: những bài toán này có thể liên quan đến việc "mở" lời giải tại một vị trí cụ thể để chứng minh rằng lời giải đó là đúng, nhưng "chứng minh" này không tiết lộ tất cả thông tin về toàn bộ lời giải bí mật, nghĩa là người chứng minh chứng minh cho người chứng minh rằng Làm cho nó tin rằng nó biết hoặc sở hữu một thông điệp nào đó, nhưng quá trình chứng minh không thể tiết lộ bất kỳ thông tin nào về thông điệp đã được chứng minh cho người xác minh. Sau khi lặp lại đủ số lần, khả năng cao là người chứng minh biết giải pháp.

Quyền riêng tư là quyền cơ bản và cần thiết của các cá nhân và tổ chức. Các ngân hàng và tổ chức tài chính có thể muốn sử dụng chuỗi khối cho các giao dịch, thanh toán và các quy trình khác nhau, sử dụng công nghệ này để tăng hiệu quả ở văn phòng trung gian và hỗ trợ. Tuy nhiên, dữ liệu trên chuỗi được công khai cho bất kỳ ai và mọi người, và bất kỳ ai cũng có thể thấy giao dịch riêng tư giữa hai khách hàng của ngân hàng. ZKP giải quyết các vấn đề về quyền riêng tư ở trên và các thông tin như số tiền thanh toán, hàng hóa hoặc dịch vụ được giao, điều khoản thanh toán, v.v. sẽ không được tiết lộ công khai.

Công nghệ ZK-SNARKS giải quyết hai thuộc tính chính trong chuỗi khối: quyền riêng tư và khả năng mở rộng. Quyền riêng tư đến từ ZKP, người chứng minh có thể chứng minh một tuyên bố cho người xác minh mà không tiết lộ bí mật. Khả năng mở rộng đến từ công nghệ SNARKS, trong đó các tuyên bố xác minh nhanh hơn nhiều so với các tính toán cần thiết để chạy các tuyên bố bằng chứng.

tiêu đề phụ

6.3 Nhà tiên tri

Các chuỗi khối, theo thiết kế, chỉ có thể truy cập và xử lý dữ liệu "trên chuỗi". Oracle có thể được coi là một giao diện lập trình ứng dụng (API) giúp kết nối chuỗi khối với thế giới thực, liên kết dữ liệu trên chuỗi và ngoài chuỗi. Nhà tiên tri là trung tâm của việc kết nối các chuỗi khối với dữ liệu và thông tin trong thế giới thực.

Oracles là điều kiện tiên quyết để mở rộng chuỗi khối, bởi vì nếu không có quyền truy cập vào dữ liệu về tài sản trong thế giới thực, các trường hợp sử dụng Web3 sẽ bị giới hạn trong các hệ sinh thái trên chuỗi. Oracle sẽ tạo ra một hợp đồng thông minh lai (Hybrid Smart Contract), bao gồm mã hợp đồng trên chuỗi và các nút dữ liệu trong thế giới thực ngoài chuỗi.

Hiện tại, chúng tôi thấy rằng hầu hết công việc của Oracle được thực hiện trong không gian DeFi. Tuy nhiên, chúng tôi đang bắt đầu thấy các tổ chức tài chính được quản lý xây dựng nhiều lời tiên tri về định giá dữ liệu và thị trường. Khi ngày càng có nhiều tài sản trên chuỗi (ví dụ: trái phiếu, cổ phiếu, tài sản trong thế giới thực), Proof of Reserves sẽ là một điều cần thiết và Nhà tiên tri dự kiến sẽ đóng vai trò lớn hơn trong dữ liệu thị trường tài chính bên ngoài.

tiêu đề phụ

6.4 Cầu xuyên chuỗi (Cầu an toàn)

Bản chất của chuỗi khối tương lai là đa chuỗi, bởi vì các chuỗi khối khác nhau đang được xây dựng và tối ưu hóa cho các trường hợp sử dụng khác nhau với các ý tưởng thiết kế khác nhau. Điều này dẫn đến nhu cầu về khả năng tương tác giữa các chuỗi và sự xuất hiện của các giải pháp tiềm năng cho các cầu nối xuyên chuỗi.

Cầu nối chuỗi chéo là một giao thức hoặc trung gian cho phép người dùng chuyển tài sản trên chuỗi từ chuỗi khối này sang chuỗi khối khác. Cầu nối xuyên chuỗi phù hợp với nhiều loại giao tiếp thông tin, gọi hợp đồng thông minh và các loại giao tiếp xuyên chuỗi khác. Điều này đặc biệt quan trọng trong bối cảnh thúc đẩy việc áp dụng chuỗi khối trong các thị trường tài chính truyền thống, vì thông tin và dữ liệu cần được chuyển giữa các tổ chức hoặc hệ sinh thái chuỗi khối khác nhau.

Một trong những trường hợp sử dụng phổ biến của cầu nối chuỗi chéo là chế độ Khóa và đúc, trong chế độ này, người dùng có thể sử dụng mã thông báo của chuỗi khối A trên chuỗi khối B. Đầu tiên, người dùng gửi mã thông báo từ chuỗi khối A đến hợp đồng thông minh của cầu nối chuỗi chéo và khóa chúng; sau đó, cầu nối chuỗi chéo triển khai hợp đồng thông minh trên chuỗi khối B, nhằm mục đích đúc cùng một lượng mã thông báo trên Mã thông báo chuỗi khối B, thường là phiên bản "được bọc" của mã thông báo chuỗi khối A; cuối cùng, mã thông báo chuỗi khối B được gửi đến địa chỉ của người dùng và giờ đây người dùng có thể chi tiêu, vay, v.v. trên chuỗi khối B bằng cách sử dụng mã thông báo.

Hợp đồng phổ biến trong cuộc sống hàng ngày và mỗi hợp đồng tạo ra mối quan hệ pháp lý giữa hai (hoặc nhiều) bên. Chúng ta nên chú ý đến cách thực hiện hợp đồng, bởi vì hợp đồng có liên quan chặt chẽ cả trong môi trường kinh doanh và trong cuộc sống cá nhân của chúng ta. Mặc dù hợp đồng đã đáo hạn nhưng với sự phát triển của công nghệ, hợp đồng sẽ được nâng lên một tầm cao mới - hợp đồng thông minh hợp pháp (Smart Legal Contract, SLC), mang lại những cải tiến về tự động hóa, hiệu quả và bảo mật.

tiêu đề phụ

7.1 Hợp đồng thông minh hợp pháp (SLC)

Khái niệm hợp đồng thông minh (Smart Contract) đã xuất hiện từ lâu, là một tập hợp các cam kết được thể hiện dưới dạng kỹ thuật số, bao gồm các thỏa thuận để các bên thực hiện các cam kết khác. Hợp đồng thông minh bao gồm một tập hợp các lời hứa, định dạng kỹ thuật số và thỏa thuận. Theo tổ chức Ethereum, "hợp đồng thông minh" chỉ đơn giản là một chương trình chạy trên chuỗi khối Ethereum, là tập hợp mã (chức năng của nó) và dữ liệu (trạng thái của nó), được đặt tại một địa chỉ cụ thể trên chuỗi khối Ethereum. Nhóm giải thích thêm về hợp đồng thông minh là “chương trình máy tính được lưu trữ trên chuỗi khối cho phép chuyển đổi hợp đồng truyền thống thành song song kỹ thuật số”.

Đối với mục đích của báo cáo của chúng tôi, chúng tôi phân biệt: hợp đồng thông minh hợp pháp (SLC) là một loại hợp đồng thông minh, nhưng có các đặc điểm khác biệt với hợp đồng thông minh:

A. SLC có thể sử dụng hoặc không sử dụng chuỗi khối - điều này trái ngược với các hợp đồng thông minh được xây dựng trên chuỗi khối.

B. SLC nhằm mục đích (về hình thức và cấu trúc) để tạo ra các thỏa thuận ràng buộc về mặt pháp lý tuân thủ các yêu cầu pháp lý và quy định của khu vực tài phán của họ. Hợp đồng thông minh hiếm khi xem xét khả năng thực thi pháp luật. Như Ủy ban Luật pháp Vương quốc Anh đã nêu, hợp đồng thông minh có thể được sử dụng để xác định và thực hiện các nghĩa vụ trong hợp đồng ràng buộc về mặt pháp lý. Ủy ban định nghĩa rõ ràng SLC là: "Một hợp đồng ràng buộc về mặt pháp lý trong đó một số hoặc tất cả các nghĩa vụ hợp đồng được xác định và/hoặc tự động thực hiện bởi một chương trình máy tính."

C. Vì hợp đồng thông minh thiếu tính thực thi pháp lý nên cú pháp mã được sử dụng trong hợp đồng thông minh là chủ đề thỏa thuận giữa hai bên - họ không có tính thực thi pháp lý như một biện pháp dự phòng. Ngược lại, SLC bao gồm một thỏa thuận về mục đích của cả hai bên và cách tự động hóa sẽ được sử dụng để đạt được mục đích đó. Điều này cho phép hệ thống tòa án tham gia vào các trường hợp tranh chấp, thực thi không đúng cách hoặc trục trặc mã máy tính.

E. Mặc dù cả hợp đồng thông minh và SLC đều có thể kết nối và sử dụng các nguồn dữ liệu bên ngoài (được gọi là oracle khi được sử dụng cho hợp đồng thông minh), khả năng thực thi pháp lý của SLC nâng cao khả năng sử dụng sự trợ giúp của con người trong quá trình tự thực hiện của chúng. Các vai trò như kiểm toán viên, thanh tra hoặc luật sư có thể sử dụng Oracles để hỗ trợ xử lý pháp lý.

tiêu đề phụ

7.2 Phân loại và đặc điểm của hợp đồng thông minh hợp pháp

SLC có thể được chia thành ba loại, với mức độ tự động hóa khác nhau, áp dụng cho các tình huống khác nhau trong thực tế: (1) SLC được sử dụng rộng rãi nhất là hợp đồng ngôn ngữ tự nhiên kết hợp với mã. Nó sử dụng mã của một chương trình máy tính để thực thi các nghĩa vụ hợp đồng (lưu ý: mã không xác định các nghĩa vụ theo hợp đồng); (2) hợp đồng mã thuần túy, trong đó cả điều khoản và việc thực hiện hợp đồng đều được thực hiện bằng mã, điều này rất hiếm trong thực tế; (3 ) hợp đồng lai, Một số điều khoản này được định nghĩa trong mã và một số nghĩa vụ hợp đồng được thực thi bởi mã.

Mặc dù SLC có vẻ giống với hợp đồng thông minh, nhưng SLC có các đặc điểm sau:

A. Số nhận dạng thanh toán (Số nhận dạng thanh toán): SLC có thể tạo và nhúng Số tài khoản ngân hàng quốc tế (IBAN) hoặc bất kỳ số nhận dạng nào khác (chẳng hạn như "khóa công khai" của chuỗi khối cho các khoản thanh toán "trên chuỗi") trong văn bản hợp đồng, logo và các điều khoản của nó được quản lý độc quyền bởi SLC. Điều này có nghĩa là các khoản thanh toán cho SLC (thông qua IBAN) được xử lý nhanh chóng và chính xác, với SLC xác minh rằng các yêu cầu thanh toán đã được đáp ứng. Ví dụ: trái phiếu doanh nghiệp dựa trên SLC nhận thanh toán lãi từ người đi vay và phân phối tiền lãi cho từng trái chủ. Tự động hóa thanh toán được tạo thông qua Dịch vụ tích hợp ngân hàng, tạo cầu nối giữa SLC và hệ thống ngân hàng toàn cầu.

B. Thăm dò/Câu hỏi: SLC chứa các thăm dò (hoặc chức năng tương tự). Các cuộc thăm dò này yêu cầu các bên tham gia thỏa thuận (nghĩa là bên ký kết thỏa thuận hoặc nhà cung cấp dịch vụ của thỏa thuận) trả lời các câu hỏi về các phần của hợp đồng không thể số hóa, thường dựa trên đánh giá chủ quan hoặc yêu cầu hỗ trợ từ một số hình thức bên ngoài. hoạt động. Đây là một phần của SLC đòi hỏi sự tham gia của con người.

Điều này rất quan trọng vì nhiều thỏa thuận pháp lý có các điều khoản không thể thực hiện hiệu quả nếu không có sự trợ giúp của con người. Ví dụ: một hợp đồng có thể yêu cầu X số lần kiểm toán mỗi năm trước khi gửi thanh toán. Vì vậy, một cuộc thăm dò có thể đặt ra câu hỏi: X số cuộc kiểm toán đã được thực hiện chưa? Điều này yêu cầu con người trả lời câu hỏi này và dựa trên câu trả lời, giai đoạn tiếp theo của hợp đồng có thể được thực hiện.

C. API kết nối SLC (The SLC Connects APIs): Điều này cho phép SLC sử dụng dữ liệu ngoài như một phần của quá trình ra quyết định và có thể ghi lại các điều kiện đã được đáp ứng khi SLC được thực thi. Nó cũng có thể cung cấp dữ liệu về SLC, chẳng hạn như các điều khoản hoặc lịch sử hoặc trạng thái thực thi của nó, cho các hệ thống bên ngoài thông qua API. Điều này cực kỳ quan trọng đối với các doanh nghiệp có danh mục hợp đồng lớn trên sổ sách của họ, nơi các kỹ thuật khác như máy học có thể được áp dụng để giúp trích xuất thông tin chi tiết và đưa ra quyết định kinh doanh. Những hiểu biết sâu sắc này có thể bao gồm cách hợp đồng được thực thi, nơi hợp đồng không thành công, nơi có tranh chấp, nơi doanh nghiệp có thể tập trung vào rủi ro pháp lý và nơi thất bại lặp đi lặp lại, chẳng hạn như SLC bị vi phạm nhiều lần.

Theo các đặc điểm trên của SLC, chúng ta có thể thấy rằng SLC không nhất thiết phải có blockchain, mà có thể được triển khai trên các máy chủ đám mây truyền thống. Do đó, Ủy ban Luật pháp Anh đã áp dụng thái độ tương đối trung lập đối với SLC và các tổ chức trong lĩnh vực SLC như Dự án Accord không chỉ nhắm mục tiêu triển khai giao thức SLC trên chuỗi khối. Tuy nhiên, so với các thỏa thuận truyền thống, SLC dựa trên chuỗi khối có thể mang lại nhiều lợi ích, chẳng hạn như lưu trữ độc lập dài hạn trong sổ cái phi tập trung, hợp đồng mở và minh bạch (bao gồm điều kiện thực hiện, mức độ thực hiện, v.v.), sử dụng mã hóa và công nghệ cột phi tập trung cải thiện mức độ bảo mật và ngăn chặn hiệu quả bất kỳ hành vi giả mạo nào cũng như đưa ra cơ chế đồng thuận để giải quyết tranh chấp.

tiêu đề phụ

7.3 Các trường hợp áp dụng SLC

Mặc dù SCL vẫn đang ở giai đoạn đầu và thay đổi theo từng trường hợp, nhưng các SLC tương tác với nhau ở chỗ một khi các điều kiện nhất định được đáp ứng (nói cách khác, một khi các sự kiện nhất định được kích hoạt), một quy trình hoặc tác vụ cụ thể sẽ được thực thi tự động. SLC dựa vào dữ liệu để xác minh rằng các điều kiện của điều khoản đã được đáp ứng, bao gồm thanh toán hoặc chuyển nhượng quyền sở hữu. SLC cũng có thể được sử dụng để chuyển tiền vào ví của một người và các khoản thanh toán có thể bằng tiền pháp định, tài sản kỹ thuật số hoặc CBDC.

A. Bất động sản (Bất động sản và Proptech)

Trong trường hợp mua bất động sản, SLC có thể được lập trình để chuyển tiền cho người bán sau khi có được quyền sở hữu hợp pháp; hoặc trong trường hợp cho thuê, SLC có thể được lập trình để hợp đồng thuê kết thúc vào một ngày nhất định trừ khi bạn thanh toán vào ngày X tiền; đối với những người cần mua bất động sản bằng khoản vay, SLC có thể loại bỏ nhu cầu về trung gian và có thể được lập trình để phát hành thế chấp ngay khi nhận được tất cả séc và tài liệu.

SLC cũng có thể được kết hợp với mã hóa tài sản trong thế giới thực. Trong trường hợp này, mã thông báo cho phép xác nhận và chuyển quyền sở hữu kỹ thuật số, với mỗi mã thông báo đại diện cho một phần quyền sở hữu của toàn bộ tài sản (tương tự như vốn chủ sở hữu). SLC có thể chứa tất cả các điều khoản và điều kiện cần phải đáp ứng để kích hoạt một sự kiện xảy ra (ví dụ: ghi nhận một phần quyền sở hữu và chuyển quyền sở hữu cho người mua khi thanh toán và nhận thanh toán).

Mặc dù mã thông báo và mã thông báo hóa là mục đích sử dụng cốt lõi của hợp đồng thông minh và DeFi, nhưng chúng là một trường hợp sử dụng thú vị cho SLC, vì việc mã hóa các tài sản truyền thống như bất động sản yêu cầu sử dụng cấu trúc quyền sở hữu khả thi về mặt pháp lý. Bất động sản cơ bản có thể thuộc sở hữu của một công ty SPV sử dụng mã thông báo để đại diện cho lợi ích vốn chủ sở hữu trong SPV và thỏa thuận cổ đông cho SLC dựa trên cấu trúc pháp lý này sẽ được thiết lập và xác định các điều khoản mua và quyền sở hữu mã thông báo tương ứng , đảm bảo hình thức sở hữu BĐS kiểu mới (mua token) hài hòa với khung pháp lý của các hình thức sở hữu BĐS truyền thống (sở hữu, chuyển nhượng).

B. Thanh toán ký quỹ

Liên quan đến trường hợp sử dụng tiền ký quỹ để mua hoặc bán tài sản, bên thứ ba sẽ giữ tiền hoặc tài sản cho đến khi các điều khoản nhất định trong hợp đồng được thực hiện. Transpact thực hiện điều này bằng cách tự động hóa quy trình thanh toán ký quỹ với SLC. Các điều khoản của hợp đồng được thỏa thuận bằng ngôn ngữ tự nhiên, người mua thanh toán cho Transpact và khi các điều kiện của SLC được đáp ứng, tiền sẽ tự động được giải phóng. Nếu các điều kiện không được đáp ứng, tiền sẽ được trả lại cho người mua. Toàn bộ chu trình được tự động hóa và tự vận hành.

Các thỏa thuận ký quỹ dựa trên công nghệ có thể lập trình của SLC cũng có thể được sử dụng để tạo thuận lợi cho các giao dịch phức tạp trên tàu. Thỏa thuận ủy thác SLC có thể thanh toán khoản thanh toán tương ứng theo từng giai đoạn theo các bước của giao dịch.Ví dụ, trong giao dịch mua tàu, chẳng hạn như điều kiện kiểm tra kỹ thuật tàu, ký kết các thỏa thuận liên quan, kiểm tra tại chỗ, chuyển quyền sở hữu và các điều kiện khác được đáp ứng, có thể kích hoạt một phần của điều khoản thanh toán.

C. Yêu cầu bảo hiểm (Insurance)

SLC có thể được sử dụng để tự động thanh toán các yêu cầu bồi thường và SLC sẽ xác định rõ ràng những gì cần thực hiện để thanh toán (ví dụ: chuyến bay cần bị hoãn hơn X giờ). Để thực hiện việc này, SLC kết nối với cơ sở dữ liệu sân bay, theo dõi số chuyến bay và thời gian (ví dụ: một nhà tiên tri có thể được sử dụng để kết nối với cơ sở dữ liệu ngoài chuỗi như trình theo dõi chuyến bay, kiểm tra xem chuyến bay bị hoãn bao nhiêu giờ và sau đó truyền thông tin này trên chuỗi để SLC sử dụng) và kích hoạt khoản thanh toán ngay khi độ trễ chuyến bay đạt đến mức của hợp đồng bảo hiểm.

Logic tương tự cũng áp dụng cho các loại yêu cầu bảo hiểm khác ngoài du lịch, miễn là các khoản thanh toán bảo hiểm được yêu cầu dựa trên sự kiện cụ thể đã xảy ra. Tuy nhiên, không phải tất cả các loại trường hợp sử dụng liên quan đến bảo hiểm đều có thể hoàn toàn tự động. Một số yêu cầu bảo hiểm yêu cầu kiểm tra thực tế tài sản, chẳng hạn như tòa nhà, trước khi thanh toán. Trong những trường hợp này, SLC có thể dựa vào kiểm tra thực tế thủ công.

D. Chuỗi cung ứng

Thực tế là nhiều người tham gia trong chuỗi cung ứng chủ yếu dựa vào các tài liệu giấy khiến ngành chuỗi cung ứng trở thành một kịch bản ứng dụng lý tưởng cho SLC. Các tài liệu liên quan đến thương mại có thể được chuyển đổi thành SLC để thực hiện thanh toán khi các sự kiện cụ thể xảy ra trong chuỗi cung ứng. Ngoài việc thực hiện thanh toán (tương tự như ví dụ ký quỹ đã đề cập ở trên), SLC cũng có thể được sử dụng để ghi lại các sự kiện hoặc thông báo khi có điều gì đó xảy ra, chẳng hạn như các sự kiện không lường trước có thể ảnh hưởng đến hợp đồng.

E. Vi phạm Hợp đồng Dịch vụ (Quản lý Vi phạm Thỏa thuận Mức độ Dịch vụ)

SLC có thể được áp dụng cho các tình huống thỏa thuận dịch vụ, chẳng hạn như nhà cung cấp dịch vụ đám mây cung cấp dịch vụ kỹ thuật. Dịch vụ được cung cấp được theo dõi từ các nguồn đáng tin cậy và dữ liệu về dịch vụ được thu thập và ghi lại để xác định mức dịch vụ đã thương lượng. Nguồn đáng tin cậy phải được liên kết với phần SLC của mã máy tính và nếu có vi phạm về mức độ dịch vụ, hợp đồng sẽ được thi hành.

F. Thỏa thuận phái sinh

Hiệp hội hoán đổi và phái sinh quốc tế (ISDA) đã làm việc trong nhiều năm để thúc đẩy các tiêu chuẩn kỹ thuật số mà cuối cùng sẽ tạo cơ sở cho sự phát triển của các hợp đồng thông minh trong ngành công nghiệp phái sinh. Công việc của ISDA trong việc phát triển các tiêu chuẩn tài liệu và pháp lý chung nhằm mục đích giảm bớt sự kém hiệu quả trong giao dịch trong hệ sinh thái phái sinh và sẽ tạo cơ sở cho việc phát triển và triển khai các công nghệ mới. Số hóa tài liệu, các quy trình và dữ liệu hỗ trợ chúng, cho phép các điều khoản thương mại và hoạt động chính của các thỏa thuận pháp lý được liên kết chặt chẽ hơn với các quy trình hoạt động và kinh doanh mà chúng hỗ trợ, do đó tăng khả năng tự động hóa của các quy trình đó.

ISDA cũng đã xuất bản hướng dẫn pháp lý về việc phát triển các hợp đồng phái sinh thông minh đối với các công cụ phái sinh vốn chủ sở hữu, ngoại hối, lãi suất và tín dụng. Những khía cạnh nào của các hợp đồng này có thể mang lại cơ hội tốt nhất để tự động hóa trong các hợp đồng thông minh.