Adam Cochran: Sự giàu có về tiền điện tử năm 2023

Bài viết này đến từ TwitterBài viết này đến từ

, Tác giả gốc: Adam Cochran, dịch giả Katie Koo của Odaily biên soạn.

Danh sách “càn quét hàng” Crypto hàng năm lại đây. Bạn không có thời gian để nghiên cứu các tài sản riêng lẻ mỗi khi thị trường giảm mạnh và bạn có nguy cơ bỏ lỡ cơ hội mua tuyệt vời. Là một nhà đầu tư dài hạn, tôi dự đoán rằng có thể có một đợt giảm mạnh nên tôi sẽ phải tiếp tục nắm giữ. Tôi kỳ vọng một số tài sản sẽ về 0, vì vậy tôi sẽ điều chỉnh danh sách mua kịp thời khi tình hình thay đổi.

Mọi danh sách mua sắm tiền điện tử đều bắt đầu bằng việc thiết lập chủ đề và kế hoạch mua hàng. Chủ đề là chất xúc tác sẽ thúc đẩy thị trường trong 3-5 năm tới và kế hoạch mua đề cập đến quy mô của từng tài sản sẽ mua và trong những điều kiện nào. Hàng năm, tôi chia sẻ danh sách mua sắm của mình và thảo luận về các chất xúc tác mà tôi nghĩ sẽ thúc đẩy sự tăng trưởng của các tài sản trong danh sách. Danh sách mua này dựa trên hoàn cảnh cá nhân, mức độ chấp nhận rủi ro và các mốc thời gian.

Trước tiên, hãy để tôi chỉ cho bạn một bảng và cảm nhận sự khốn khổ của Tiền điện tử vào năm 2022:

Để ý:

Để ý:

2. Tôi chắc chắn sẽ cân bằng lại một số vị trí nếu mọi người trực tiếp làm theo, nhưng tôi nghĩ đây là "những người chiến thắng lâu dài".

tóm tắt:

tóm tắt:

1. Thu nhập thực từ bên ngoài vẫn là yếu tố quan trọng nhất.

2. Tuy nhiên, tài sản đang xuống dốc đến mức một số mã thông báo theo phong cách "tăng trưởng" đang gặp khó khăn.

3. Tập trung vào "chất xúc tác" doanh thu thực, cơ sở hạ tầng mới và trải nghiệm người dùng.

Doanh thu thực tế đề cập đến các dự án được người dùng bên ngoài dự án sử dụng và tạo ra doanh thu, đặc biệt nếu không được hỗ trợ bởi các ưu đãi phát thải đang diễn ra, điều này cuối cùng sẽ gây ra chi phí cho người dùng. Một điểm nhấn quan trọng khác là trải nghiệm người dùng.

Không chỉ thiết kế, mà bất kỳ công cụ nào giúp quá trình sử dụng công nghệ chuỗi khối trở nên dễ dàng đối với người dùng. Giống như các trình duyệt web hoặc công cụ tìm kiếm giúp Internet trở nên dễ sử dụng, chúng ta cần các công cụ giúp mã hóa dễ sử dụng. Đây có thể là cầu nối chuỗi chéo, ứng dụng đa chuỗi, công cụ tự động, ví thông minh, v.v. Bất cứ điều gì làm cho các hệ thống thanh khoản phi tập trung phức tạp dễ sử dụng hoặc xây dựng hơn.

1. Ethereum

(1) Ethereum không cần bất kỳ lý do nào để đứng đầu danh sách. Nó có nhiều người dùng nhất, giảm phát khi được sử dụng và sắp có hàng chục giải pháp mở rộng quy mô.

(2) Tôi nghĩ đầu tư dài hạn vào ETH giống như mua cơ sở hạ tầng internet sau khi bong bóng dot-com vỡ. Mọi thứ trong ngành đều đang gặp khó khăn và có thể bị thổi phồng quá mức về lâu dài, nhưng điều đó không có nghĩa là nó vô dụng.

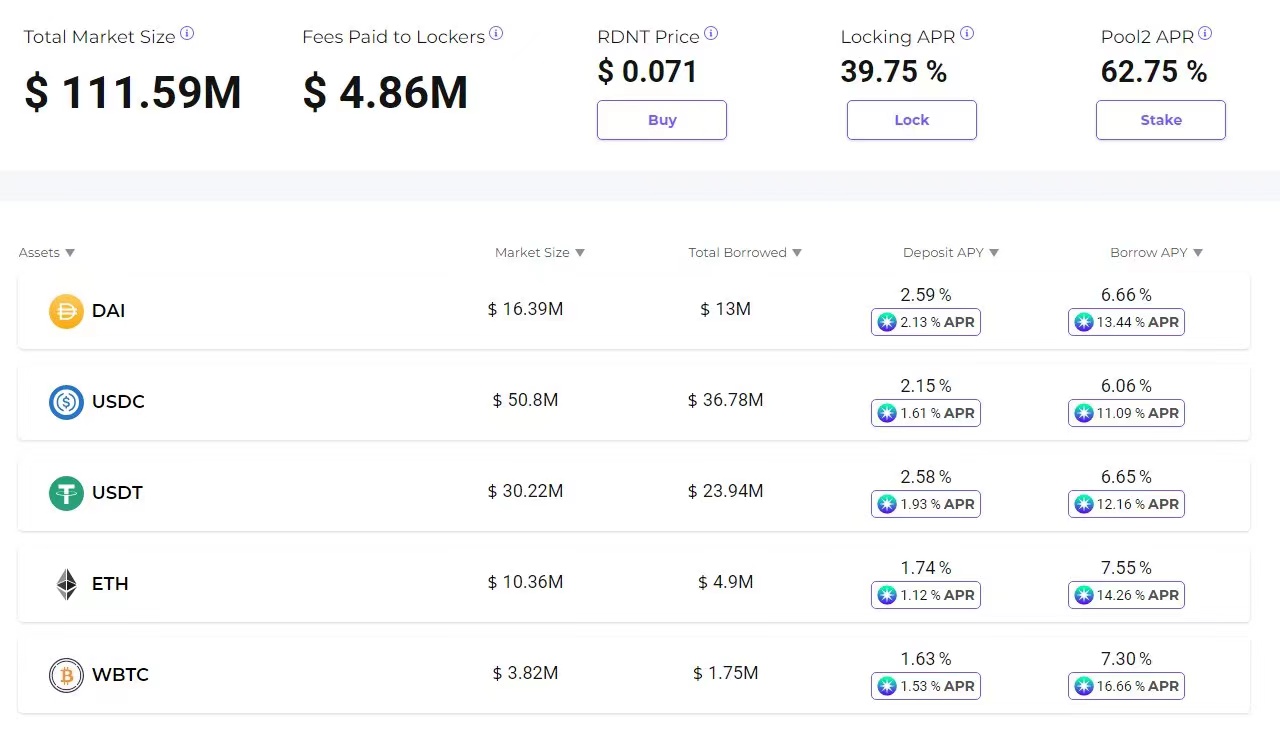

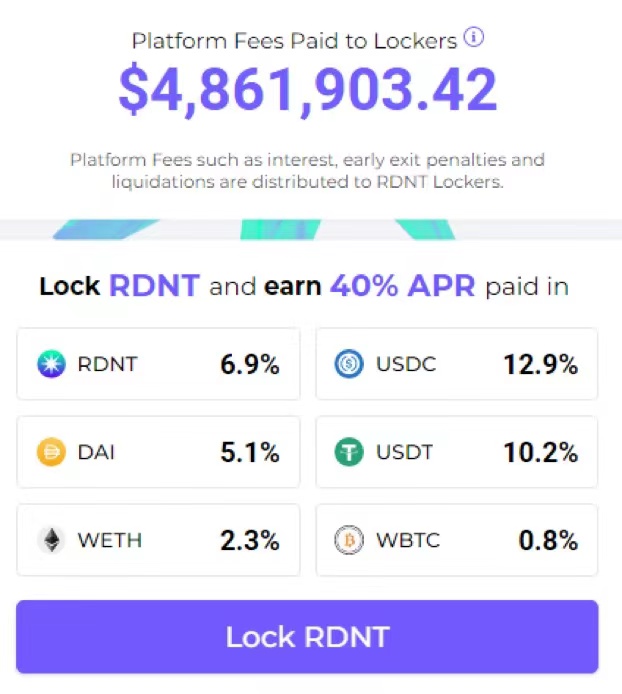

2. Radiant Capital(RDNT)

(3) Cá nhân tôi tin rằng một ngày nào đó chuỗi khối Ethereum sẽ trở thành một lớp dữ liệu phổ biến, sự lạc quan về Ethereum sẽ là cơ hội hiếm có để những người tham gia nhận ra quyền tự do giàu có.

(1) Radiant Capital là một trong những dự án mới mà tôi hào hứng nhất trong chu kỳ này. Nó áp dụng mô hình thị trường tiền tệ hiện có và xây dựng một mô hình chuỗi chéo tại địa phương để nó được vận hành hoàn toàn bởi cộng đồng.

(2) Radiant Capital lần đầu tiên ra mắt trên Arbitrum, được xây dựng trên LayerZero, điều này sẽ cho phép nó có một thị trường chuỗi chéo bản địa. Người dùng sẽ có thể gửi tài sản thế chấp trên một mạng và vay và cho vay liền mạch trên một mạng khác.

(3) Đặt cược mã thông báo gốc của bạn trên Arbitrum và vay trên Polygon để vào trang trại tiếp theo. Sử dụng mã thông báo OP của bạn làm tài sản thế chấp để vay USDC để canh tác trên mạng chính. Người dùng sẽ có thể vay, thanh toán và trả phí trên khắp các thị trường.

(4) Nhóm được xây dựng hoàn toàn từ đầu, không có quỹ đầu tư mạo hiểm hoặc vòng hạt giống và không giống như Aave hoặc Compound tính phí nhà phát triển, giao thức của Radiant thưởng tất cả các khoản phí cho người đặt cược. Điều này có nghĩa là những người đặt cược nhận được lợi nhuận trung bình hàng năm tốt (hiện tại là 39,75%), nhưng tất cả không phải từ việc pha loãng mã thông báo, mà từ các trường hợp sử dụng thực tế và được trả bằng tài sản có giá trị thực, hầu hết trong số đó ở dạng thanh toán USDC.

(5) Về mặt định giá, định giá hiện tại của RDNT chỉ là 2 triệu đô la và FDV (định giá pha loãng hoàn toàn) là 70 triệu đô la, nhưng theo thời gian, phần lớn FDV được trả cho những người đặt cược, Mức độ pha loãng thực tế không tương đương. Xem xét rằng Compound có vốn hóa thị trường là 365 triệu đô la (529 triệu đô la FDV) và Aave là 1,2 tỷ đô la (1,3 tỷ đô la FDV), có rất nhiều cơ hội phát triển ở đây. Nhưng quan trọng hơn, mặc dù Aave và Compound là đa chuỗi, tính thanh khoản của chúng bị "chia rẽ".

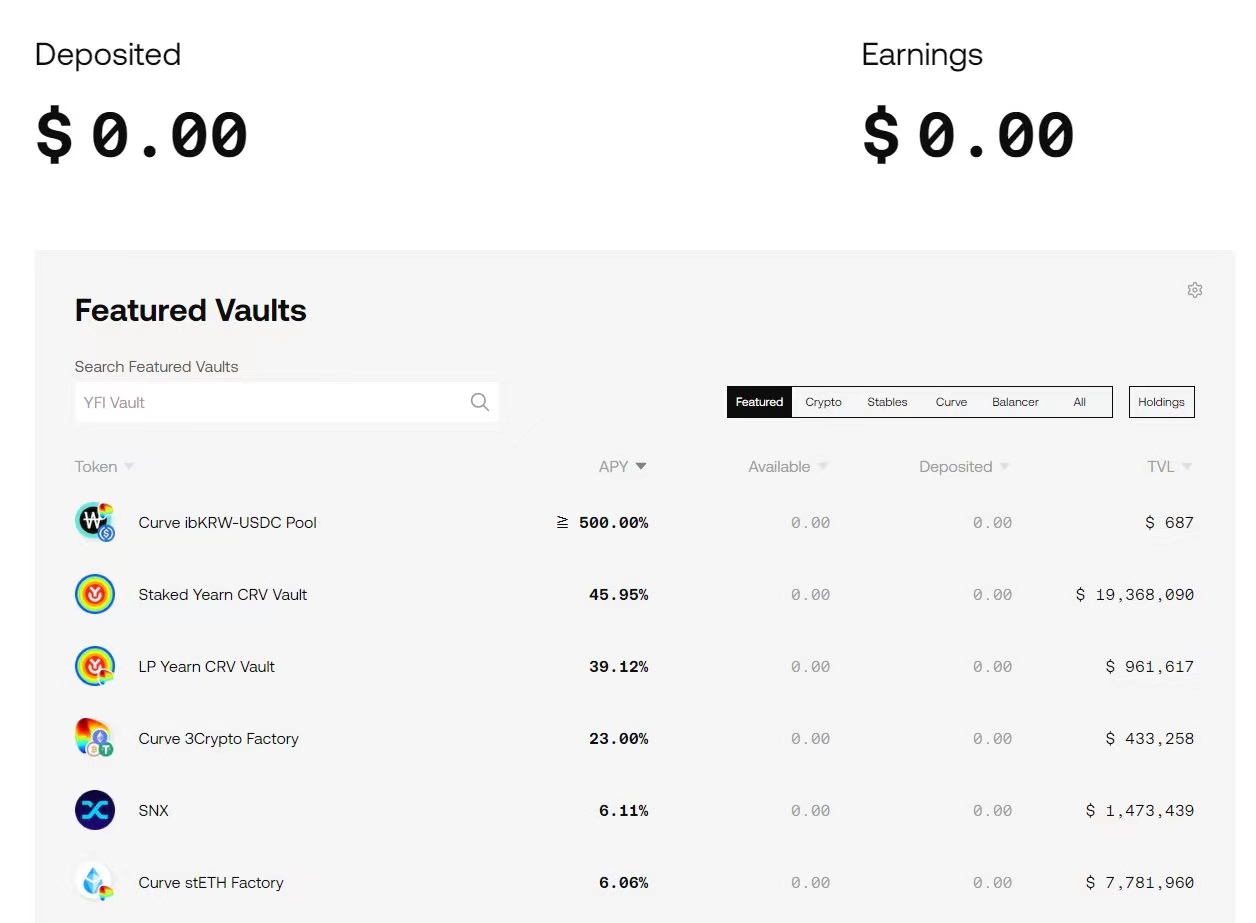

3. Yearn Finance(YFI)

(6) Mặc dù Aave hy vọng sẽ khởi chạy chức năng chuỗi chéo có tên là Portal trong phiên bản V3 của mình, nhưng chức năng này vẫn chưa được khởi chạy và sẽ bị giới hạn bởi cấu trúc Aave. Tuy nhiên, Radiant đã nghĩ đến thiết kế chuỗi chéo ngay từ đầu. Tôi nghĩ rằng cơ hội 5 tỷ đô la trở lên là dễ dàng cho bất kỳ nhóm nào có thể xây dựng thị phần mạnh mẽ trong không gian cho vay chuỗi chéo và Radiant đã có một khởi đầu tuyệt vời. Thị trường này rất khó thâm nhập và nếu họ có thể thành công, phần thưởng có thể rất lớn.

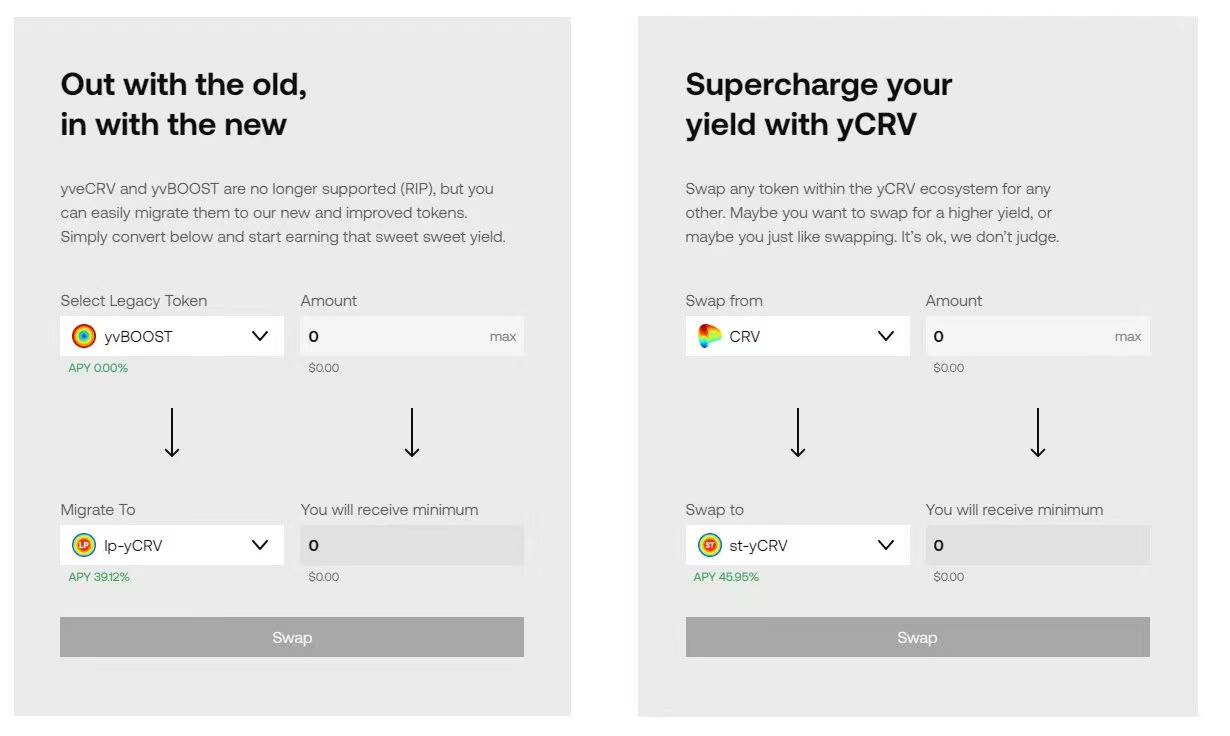

(1) Yearn là công ty dẫn đầu không thể tranh cãi về tự động hóa lợi nhuận và kho quỹ, và quan trọng hơn, đã trải qua những thay đổi lớn trong các dịch vụ cạnh tranh của mình. Yearn gần đây đã tái cấu trúc hoàn toàn sản phẩm của họ, bao gồm một trang web mới: hỗ trợ chuỗi mới - phí thấp hơn - tái hòa nhập CRV - đổi thương hiệu mã thông báo YFI.

(2) Yearn nắm giữ một lượng lớn CRV, trên thực tế, có 44 triệu CRV bị khóa, khiến nó trở thành một trong những người nắm giữ Curve lớn nhất trong hệ sinh thái. Có tiếng nói trong cuộc bỏ phiếu sẽ giúp họ kiếm được lợi nhuận cao hơn trong kho bạc chiến lược.

Theo mô hình trước đó, cách nhận và thưởng cho CRV bị khóa không hiệu quả, vì vậy họ đã chuyển đổi mô hình tăng trưởng cũ sang mô hình yCRV mới, hiện trả tới 45% tiền lãi hàng năm khi đặt cược.

(3) Tuy nhiên, thú vị hơn, veYFI bị khóa sẽ có thể bỏ phiếu xem kho bạc nào nhận được quyền biểu quyết được chỉ định cho chúng và kho bạc nào được thưởng trực tiếp bằng YFI.

(4) Bạn có thể coi nó như giao thức Votium của Convex, nhưng nó được tích hợp trực tiếp vào hệ thống và nó thu được lợi ích từ ba nơi chứ không phải ở một nơi duy nhất:

1. Kho bạc hàng năm

2. Lượng phát thải YFI từ việc mua lại hàng năm

3. Phần thưởng CRV

(5) Việc "hối lộ" mới bắt đầu và mọi người dường như không nhận ra điều đó, vì sự tham gia còn thấp, nghĩa là cần rất ít phiếu bầu để tạo ra những khoản hối lộ mới.

(6) Yearn cũng bắt đầu tạo các công cụ tự động cho phép bất kỳ dự án nào triển khai thư viện lợi nhuận tự động cho nhóm của mình và mua chuộc nhóm đó. Với số lượng mẫu tăng lên, Yearn sẽ có thể tự động hóa các quỹ lớn cho bất kỳ dự án nào.

4. Synthetix(SNX)

(7) Kho bạc hàng năm luôn là một thành phần quan trọng của cơ sở hạ tầng DeFi, nhưng giờ đây chúng sẽ có thể mở rộng, có thể mua chuộc và mang lại lợi nhuận cho việc tích hợp dự án. Triển khai Máy đo năm và mua YFI sẽ trở thành thông lệ tiêu chuẩn, giống như Cuộc chiến đường cong trong chu kỳ trước.

(1) Synthetix là một DeFi OG, Synthetix cho phép tạo thanh khoản tổng hợp được hỗ trợ bởi tài sản và nợ phải trả. Synthetix bắt đầu như một giao thức cho vay đơn giản cho phép SNX được đặt cọc và sUSD được vay.

(2) hiện đã phát triển để bao gồm Hoán đổi nguyên tử, một công cụ hợp đồng vĩnh viễn và sẽ sớm có một thị trường không cần xin phép để xây dựng các thỏa thuận như vậy nhằm mở khóa phần thưởng kho bạc của bạn.

(3) Với sự tích hợp với Curve, 1inch và những người chơi lớn khác, "hoán đổi nguyên tử" Synthetix V2 đã tạo ra khối lượng khổng lồ, bạn có thể thấy cách các điều chỉnh V2 của họ khiến khối lượng tăng đột biến ngay cả trong thị trường giá xuống.

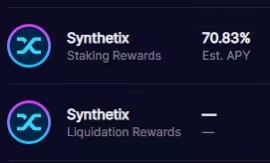

(4) Trong thị trường giá lên vừa qua, khối lượng giao dịch V1 của các giao dịch hoán đổi nguyên tử đã vượt quá 100 triệu USD mỗi ngày. Synthetix hiện đang giữ kỷ lục như vậy hàng tháng trong thị trường giá xuống, nhưng chỉ giữa "hoán đổi nguyên tử" và hợp đồng vĩnh viễn, điều này vẫn có nghĩa là APY của những người đặt cọc Synthetix sẽ đạt 70%+ trong điều kiện thị trường hiện tại.

(5) Phiên bản hiện tại của Synthetix cũng chỉ có trên mạng chính và Optimism, nhưng V3 được nhắm mục tiêu ra mắt vào cuối Q1/đầu Q2, nó sẽ hỗ trợ nhiều chuỗi, cho phép hợp tác như Đối tác 1 inch sử dụng ngay lập tức nó trên bất kỳ chuỗi nào để cung cấp thanh khoản giao dịch.

(6) Hiện tại, tất cả các thị trường đến từ một tài sản thế chấp và một nguồn duy nhất, nhưng mô hình mới của V3 sẽ cho phép mọi người xây dựng giao thức của riêng họ trên Synthetix. Họ sẽ quyết định về tài sản thế chấp, tài sản, mô hình và lợi nhuận. Họ có thể chọn phát hành sUSD của riêng Synthetix và sử dụng kho bạc do Synthetix quản lý hoặc họ có thể thiết lập hệ thống của riêng mình đối với nhóm nợ của Synthetix và quyết định chấp nhận tài sản thế chấp nào. Sau đó, người dùng có thể quyết định nhóm nào sẽ đóng góp, cho phép bất kỳ giao thức nào xây dựng hệ thống thế chấp nợ.

(7) Các thị trường tiền tệ như Aave, hợp đồng vĩnh viễn như Kwenta hoặc GMX, AMM như Uniswap và Synthetix sẽ cung cấp dịch vụ thanh khoản.

(8) Mục tiêu của Synthetix là trừu tượng hóa các phức tạp triển khai này để nó có thể có các phiên bản mẫu, giúp khởi chạy giao thức DeFi của riêng bạn dễ dàng như chạy trang web WordPress hoặc triển khai cửa hàng Shopify.

5. Conic Finance(CNC)

(9) Mục tiêu của SNX là trở thành lớp thanh khoản hỗ trợ tất cả DeFi. Đầu tiên, nó sẽ bị giới hạn cho người dùng kỹ thuật, nhưng tôi rất kỳ vọng vào những gì cộng đồng này có thể đạt được khi trở thành một trong những giao thức Dapp-to-Dapp đầu tiên.

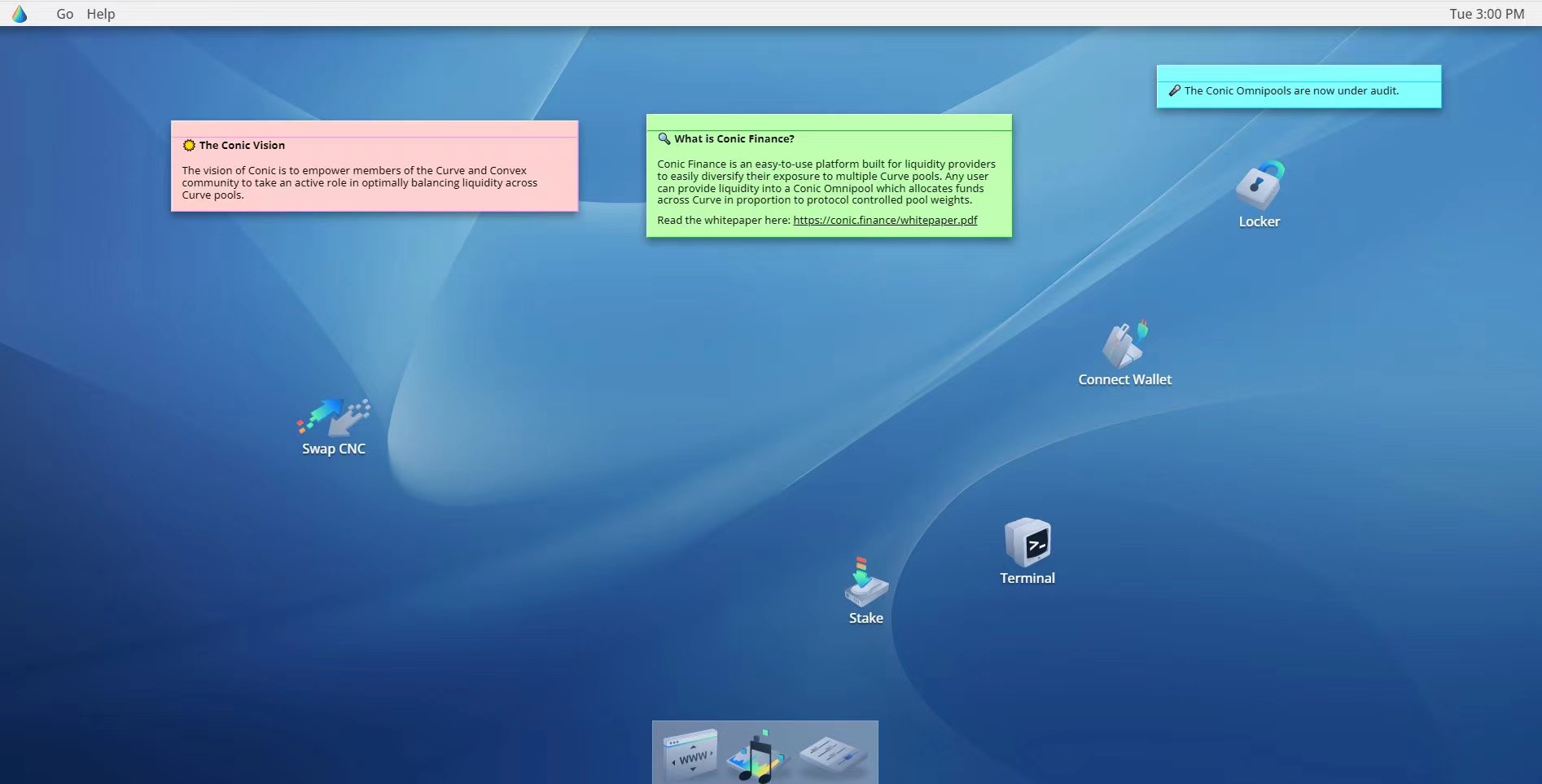

(1) Conic có thể trở thành một trong những dự án hệ sinh thái quan trọng nhất mà bạn chưa từng nghe đến. Conic là một phần quan trọng của hệ sinh thái Curve, mang lại sự cân bằng cho omnipool.

(2) Conic đã tạo ra một "omnipool" cho phép người dùng gửi tài sản vào Curve và rải chúng trên các nhóm khác nhau để tối ưu hóa APY trên mỗi đô la.

(3) Để Curve khởi chạy crvUSD và tiếp nhận nhiều tài sản thế chấp, nhóm của nó cần có khả năng dễ dàng hấp thụ các khoản thanh lý. Bạn không thể làm điều đó nếu một nhóm không có tính thanh khoản và điều đó có nguy cơ bị thao túng rất lớn.

(4) Và đó là nơi Conic xuất hiện. Tìm kiếm lợi nhuận tối đa bằng cách tạo quỹ thanh khoản di chuyển từ nhóm này sang nhóm khác. Điều này có nghĩa là nếu một số loại tài sản thế chấp trên crvUSD được thanh lý, quỹ đa năng có thể được chuyển hướng đến quỹ này để nhận phần thưởng.

(5) Điều này sẽ làm cho Conic trở thành lớp tối ưu hóa phần thưởng và đặt tài sản vào hệ thống crvUSD làm tài sản thế chấp. Không giống như các đối thủ cạnh tranh trong Curve War, Conic cũng là hệ thống đáp ứng duy nhất tự động điều chỉnh trọng tâm để tăng chi phí.

(6) Quan trọng hơn, trang web của Conic được thiết kế giống như máy tính để bàn Mac UI, biết cơ sở hạ tầng phức tạp mà họ đang xây dựng và hiểu biết sâu sắc của họ về lý do tại sao crvUSD cần đa tầng, tôi nghĩ nhóm của Conic phải có sự tham gia của thành viên nhóm Curve.

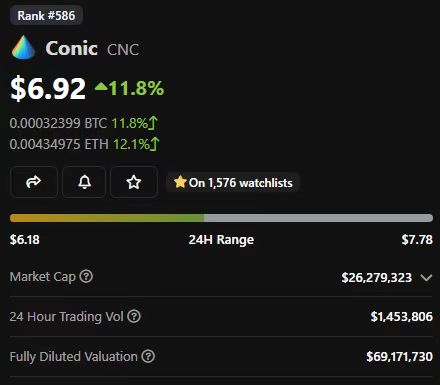

(7) Conic hiện đang chuẩn bị ra mắt nên rủi ro cao. Xem xét rằng Convex hiện kiếm được khoảng 3,8 tỷ đô la trong TVL, điều đó sẽ mang lại 9,7 triệu đô la mỗi tháng ngay cả trong thị trường suy thoái này. Nó được định giá 370 triệu USD, gần gấp ba lần doanh thu hàng năm.

(8) Nếu Conic có thể chiếm được TVL, ngay cả trong thị trường giá xuống, giá trị của CRV không tăng và có cơ hội tăng gấp 10 lần.

(9) Tuy nhiên, Conic có thể đánh cắp thị phần từ bất kỳ dự án nào có dự trữ CRV lớn hoặc liên quan đến việc hối lộ phiếu bầu cho Curve hoặc thực hiện cân bằng phí tự động.

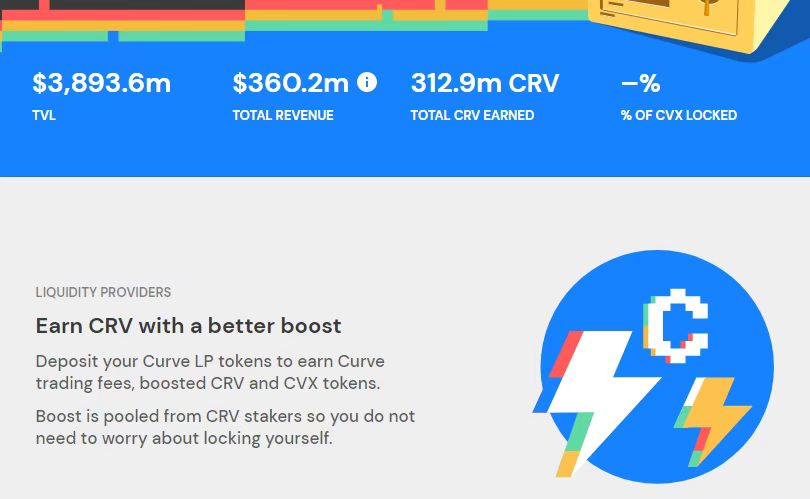

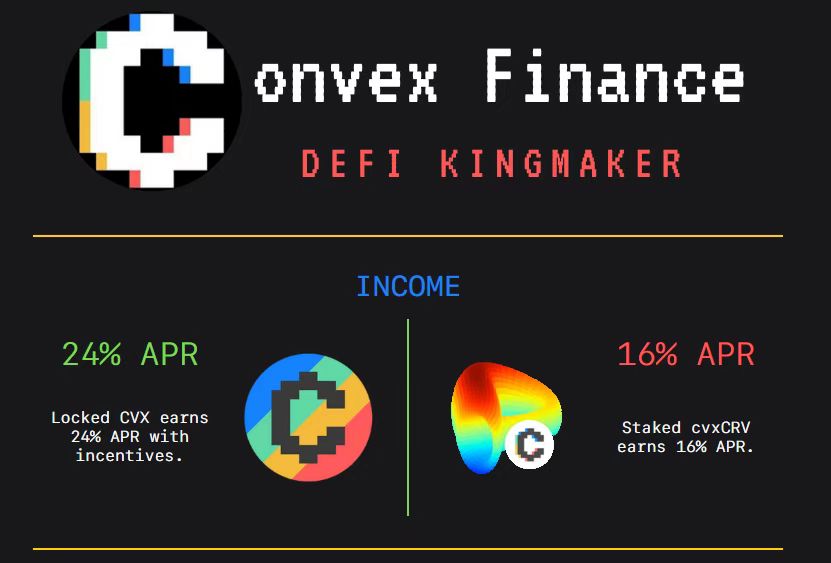

6. Convex Finance(CVX)

(10) Hiện tại, ngay cả trong thị trường giá xuống, giao thức Votium có khoảng 1 triệu đô la hối lộ phiếu bầu mỗi tuần, chỉ riêng điều này có thể dẫn đến mức định giá ngay lập tức 156 triệu đô la cho Conic. Rủi ro cao, nhưng cơ hội cũng vậy, giúp củng cố tiềm năng của crvUSD.

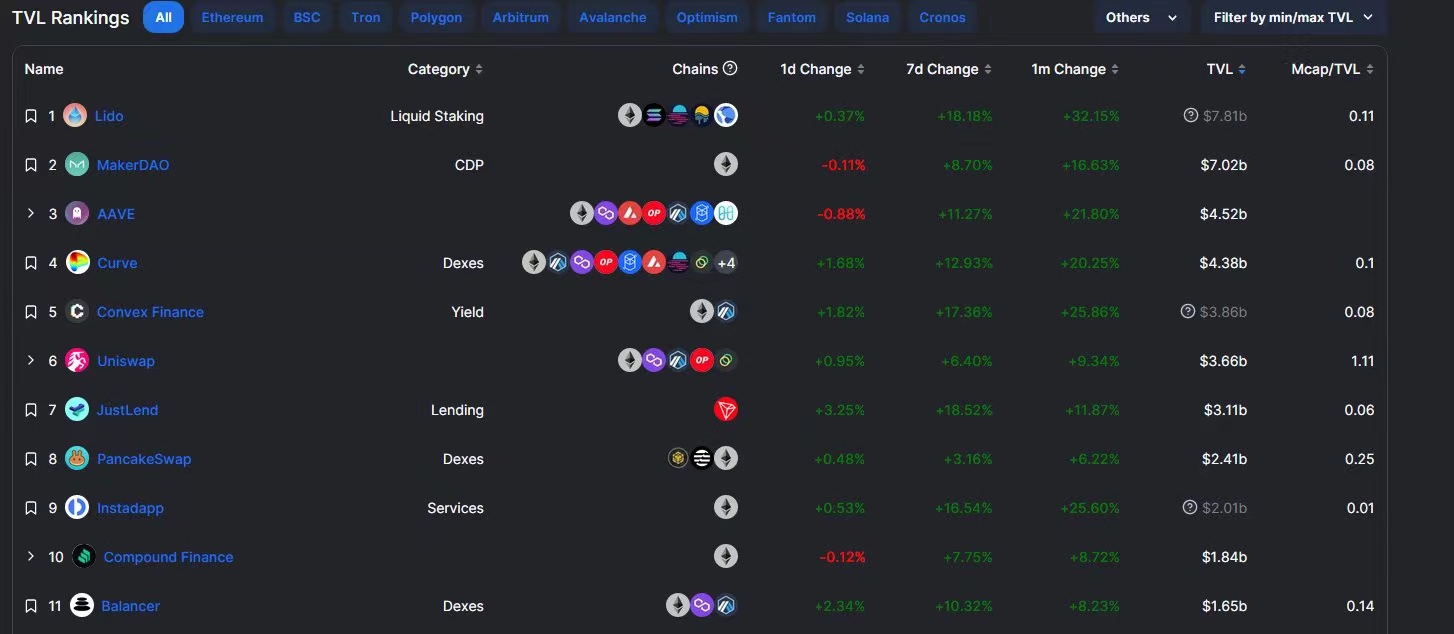

(1) Lồi là chúa tể trong hồ bơi. Từ những gì tôi đã thấy về Conic, tôi nghĩ Curve là một trong những giao thức quan trọng nhất trong không gian và giá trị của nó sẽ chỉ tiếp tục tăng lên. Điều đó có nghĩa là Convex sẽ đứng vững với nó.

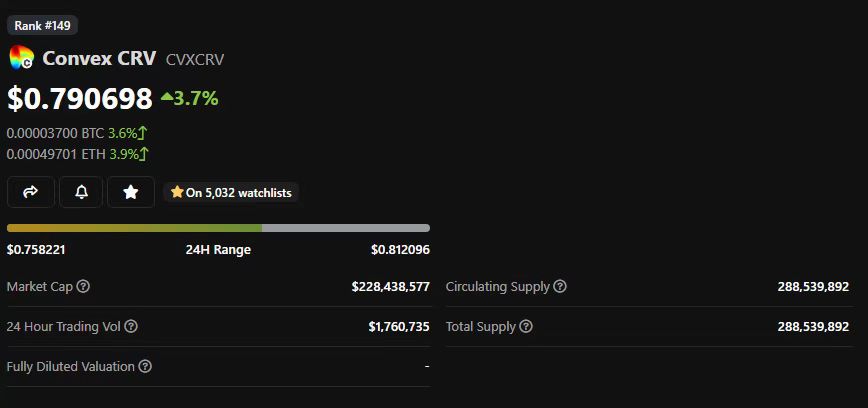

(2) Trong khi tôi nghĩ Yearn và Conic sẽ tiếp tục đe dọa sự thống trị của Convex, có một điều không thể bỏ qua. Tức là Lồi có CRV chốt giá 288,5 triệu mà không ai có thể lay chuyển được.

(3) Ngay cả khi Convex ngừng phát hành phần thưởng mới hoặc bị những người mới tham gia cướp thị phần, quyền biểu quyết này sẽ không bao giờ bị lấy đi và sẽ tiếp tục được khen thưởng. cvxCRV hiện cũng đang giao dịch ở mức thấp hơn 20% so với CRV.

(4) Khi crvUSD tăng lên, mọi người muốn rút cvxCRV bị khóa của họ để lấy CRV, điều này tạo ra khoảng cách này.

(5) Dự đoán của cá nhân tôi là nhóm CVX sẽ đẩy phần thưởng crvUSD của họ sang cvxUSD để giúp thu hẹp khoảng cách này. Điều này có nghĩa là với mức giá hiện tại, khi mua cvxCRV (thay vì CRV), bạn sẽ nhận được thêm 20% phần thưởng.

7. Frax Finance(FXS)

(6) Ngay bây giờ, mua CVX và khóa vlCVX sẽ nhận được nhiều phiếu bầu trên mỗi đô la hơn CRV thô và kiếm được 24% APY từ hối lộ.

(1) Frax là vua của các nhà đầu tư nhỏ lẻ. Frax ngày càng trở nên khó phù hợp với bất kỳ danh mục nào, nó đang trở thành một con quái vật DeFi đang cố gắng tấn công tất cả các ngành dọc.

(2) Frax ban đầu là một loại tiền tệ ổn định theo thuật toán và hiện tại nó là một trong số ít đồng tiền có thể tồn tại qua nhiều thăng trầm. Bản thân việc trở thành một thuật toán ổn định đã được thử nghiệm trong trận chiến đã rất ấn tượng, nhưng Frax không dừng lại ở đó. Thay vào đó, Frax quyết định tích cực thử tất cả các lãnh thổ mới.

(3) Từ AMM giao dịch đến thị trường cho vay, Frax đã dần mở rộng lĩnh vực của mình sang các thị trường DeFi khác.

Hầu hết các dự án đã thử phương pháp này, như Sushiswap, đều phản tác dụng và dàn trải quá mỏng. Nhưng Frax đã làm rất tốt trong việc đưa mọi thứ trở lại thị trường cốt lõi.

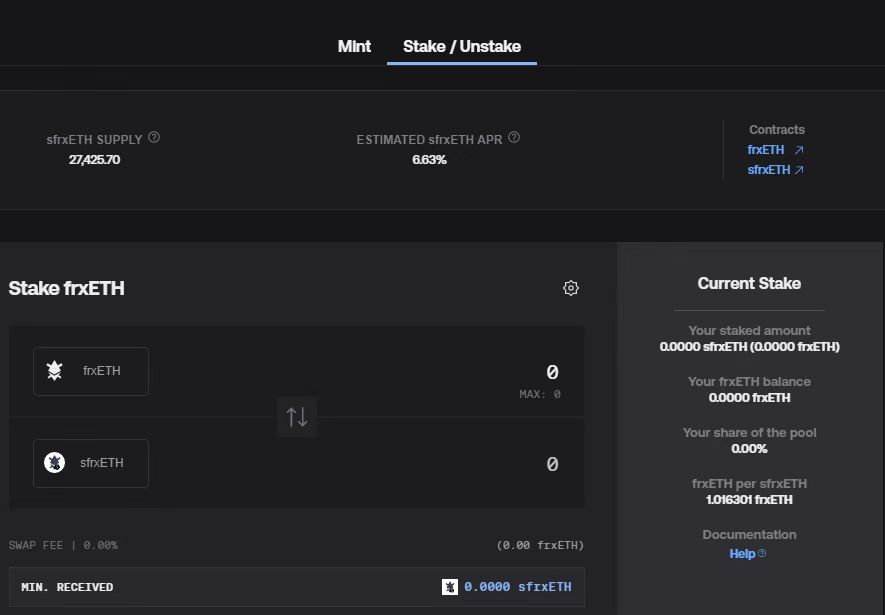

(4) Frax cũng là cổ đông lớn có quyền biểu quyết của Curve, bạn sẽ nhận thấy đây là một xu hướng trong năm nay. Họ dự định sử dụng quyền biểu quyết của Curve này để tăng sản lượng APY của sản phẩm ETH được thế chấp thanh khoản của họ - frxETH.

(5) Giống như cạnh tranh với cbETH và stETH, họ chỉ có thể cung cấp lợi nhuận ETH cơ bản trừ phí. Bằng cách chuyển hướng phần thưởng của họ (thậm chí là phần thưởng ngắn hạn) sang frxETH, Frax sẽ có thể chiếm được một phần đáng kể thị phần trong việc đặt cược thanh khoản theo thời gian.

(6) Không giống như một số dự án khác được mô tả ở đây, định giá của Frax đã khá cao và do tường thuật xung quanh giao thức đặt cược thanh khoản, định giá đã tăng đáng kể trong vài tuần qua.

8. Curve Finance(CRV)

(7) Tôi đã mua vào lần giảm giá cuối cùng và có thể đợi "thời kỳ hạ nhiệt" trước khi tiếp tục mua, nhưng tôi nghĩ rằng vẫn còn một thị trường có tiềm năng to lớn để Frax cung cấp những gì tốt nhất của cả hai thế giới bằng cách tạo ra một giao thức kết nối. các sản phẩm.

(1) Sự biến động của DeFi được điều khiển bởi Curve. Bỏ phiếu CRV có thể thay đổi xu hướng của bất kỳ dự án nào trong một trường hợp duy nhất, thổi sức sống vào một dự án hoặc đánh bại nó hoàn toàn. Curve khởi đầu có lẽ là giao thức giao dịch hiệu quả nhất cho các cặp giao dịch, nhưng nó nhanh chóng phát triển thành một cường quốc trong ngành, cung cấp tính thanh khoản khuyến khích cho các dự án non trẻ.

(2) Mô hình này tạo ra "Cuộc chiến đường cong", trong đó các giao thức khác cạnh tranh để thu thập càng nhiều CRV càng tốt để khuyến khích nhóm của riêng họ. Curve sau đó đã tung ra nhóm V2 để giao dịch các cặp thông thường với AMM như Uniswap. Mặc dù các nhóm V2 đã phát triển rất nhiều nhưng linh cảm của tôi là các nhóm này vẫn có thể phát triển hơn nữa để cung cấp lưu lượng truy cập cao hơn.

(3) Tuy nhiên, tôi nghĩ chất xúc tác hiện tại cho Curve là gấp đôi. Đầu tiên, Curve và 1 inch đã hợp tác để tích hợp giao thức hoán đổi nguyên tử của Synthetix, cho phép họ tạo tài sản tổng hợp và hoán đổi chúng vào và ra khỏi nhóm của Curve để có tính thanh khoản ảo tốt hơn hiện không tồn tại. Điều này mở ra cơ hội cho các tuyến "thị trường mới" mà các AMM thông thường không thể cạnh tranh.

(4) Nhóm Curve V2 sẽ được hưởng lợi khi Synthetix mở rộng quy mô tài sản trong sản phẩm này, cho phép người dùng giao dịch số lượng lớn thanh khoản trên các tuyến đường phức tạp.

(5) Thứ hai, Curve cuối cùng đã đi đúng hướng để phát hành stablecoin "crvUSD" được chờ đợi từ lâu của họ vào khoảng tháng này. Thay vì thỏa thuận dựa trên thanh lý thông thường, hệ thống sử dụng phương pháp thanh lý tự động có tên là LLAMA. AMM tự thanh toán bù trừ này chạy qua nhóm của Curve, nghĩa là phí thanh lý sẽ tự động tích lũy cho các LP riêng lẻ trên Curve, trong khi phí vay sẽ chuyển sang chủ sở hữu veCRV (do đó có lợi cho Convex, Conic, Yearn và Frax ).

(6) Vậy tại sao stablecoin Curve lại thú vị hơn các stablecoin khác? Điều này một phần là do Curve thúc đẩy nhu cầu lớn nhất đối với stablecoin trong không gian. Mỗi cặp stablecoin trên Curve được ghép nối với Nhóm 3 của Curve.

(7) Ngay cả khi thị trường đi xuống, 3 Pool đã thúc đẩy gần 600 triệu đô la nhu cầu về stablecoin. Tuy nhiên, không có lý do gì mà 3 Pool phải sở hữu những tài sản này hoặc cặp giao dịch cơ bản phải là 3 Pool hiện tại.

(8) Những người bỏ phiếu Curve DAO có thể bỏ phiếu để chuyển đổi Nhóm 3 từ nắm giữ DAI sang nắm giữ crvUSD hoặc cách tốt hơn để bỏ phiếu là bỏ phiếu để quyết định rằng cặp giao dịch cơ bản để đo lường các stablecoin đủ điều kiện là crvUSD thay vì Nhóm 3, cặp giao dịch này sẽ ngay lập tức được tạo ra nhu cầu crvUSD là 600 triệu đô la.

(9) Mặc dù có vẻ như Curve sẽ chỉ bắt đầu với ETH làm tài sản thế chấp, nhưng hệ thống LLAMA là một cách để đảm bảo các tài sản thế chấp đa dạng. Miễn là Curve có nhóm tài sản V2 được hỗ trợ bởi Omnipool Conic, họ có thể tự tin thanh lý hầu hết các tài sản.

9. Balancer(BAL)

(10) Quan trọng hơn, giá trị ở đây mang tính phản xạ - khi nhu cầu về crvUSD tăng lên, nhiều phần thưởng hơn sẽ chuyển đến những người nắm giữ veCRV, điều này làm cho CRV trở nên có giá trị hơn, nghĩa là nhiều dự án muốn kiểm soát việc bỏ phiếu CRV, điều này làm tăng nhu cầu về crvUSD, v.v. .

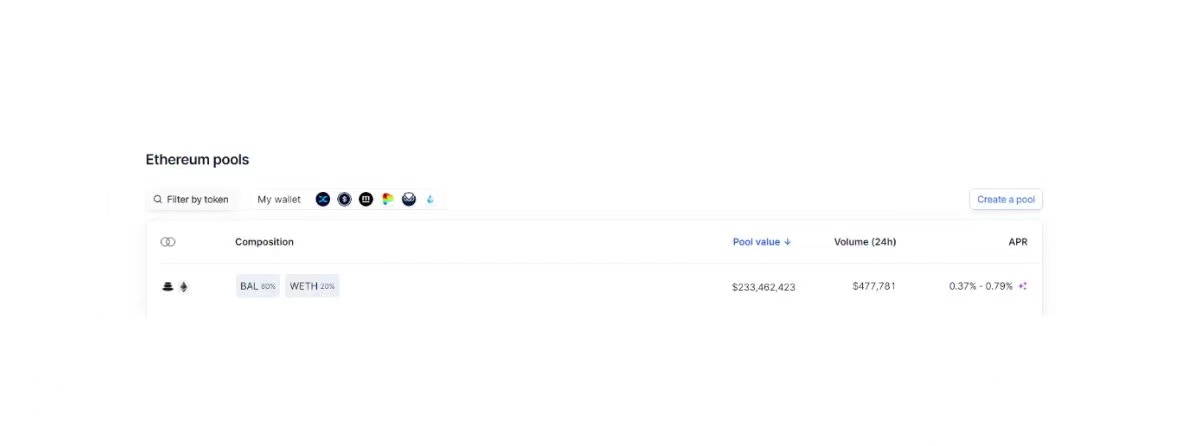

(1) Balancer đã dẫn đầu trong các cơ chế mới và nó có hai tính năng chính mà tôi nghĩ sẽ tăng giá trị. Cân bằng thường bị bỏ qua. Mô hình độc đáo của Balancer làm cho nó trở thành nền tảng của DeFi và tôi nghĩ sự phát triển mà chúng ta đang thấy là nhóm 80/20 sẽ là giá trị cốt lõi làm nền tảng cho làn sóng DeFi tiếp theo.

(2) Nhiều đội nhận ra rằng các mô hình mã thông báo bị khóa của họ (như xSushi hoặc veCRV) có vấn đề. Bởi vì mặc dù các mã thông báo bị khóa tạo ra sự khan hiếm và tăng tính thanh khoản, nhưng chúng cũng tạo ra tính thanh khoản kém đối với những người mua lớn mới và các đáy yếu trong thị trường giá xuống.

(3) Đồng thời, bạn không thể yêu cầu người dùng đặt cọc các cặp giao dịch AMM thông thường, vì các khoản lỗ tạm thời sẽ phá hủy lợi nhuận hoặc các vị trí sẽ trở nên tập trung đến mức tài sản của bạn sẽ không bao giờ thực sự tăng hoặc giảm và nó sẽ trở thành một Tài sản vô dụng.

(4) Vậy phải làm sao? Điều này yêu cầu một nhóm cân bằng 80/20, đó là những gì Balancer sử dụng. Bằng cách cho phép người dùng giữ mã thông báo của riêng họ và 20% ETH, họ đảm bảo tính thanh khoản cao nhưng giảm tổn thất vô thường cho người dùng.

(5) Trong số các nhóm mà tôi đã nói chuyện gần đây, khoảng hơn chục nhóm đang thiết kế lại nền kinh tế mã thông báo và 8 trong số họ đang nói về việc sử dụng nhóm 80/20 - điều mà chỉ có Balancer thực sự cung cấp ngay bây giờ.

(6) Tôi đã đề cập trong bài viết về mã tài sản năm 2022 năm ngoái rằng tôi nghĩ rằng Balancer là một giao thức B2B có thể cung cấp các sản phẩm thanh khoản độc đáo cho các đối tác khác và họ thực sự giỏi hơn về điều đó.

Balancer đã có gần 20 đối tác mới và đang tăng thị phần. Đây là lần đầu tiên họ tiến gần đến top 10 của TVL về DeFi. Ngay cả trong thời gian xảy ra sự cố, họ đã kiểm soát TVL của mình tốt hơn hầu hết các dự án, vì Balancer đã thêm đối tác mới, không chỉ người dùng mới.

(7) Nhưng như tôi đã nói vào năm ngoái, tôi nghĩ Balancer là dự án mang lại cho bạn sự giàu có bất ngờ khi bạn sử dụng nó mà bạn không hề hay biết, bởi vì nó là cơ sở hạ tầng cốt lõi.

10. Cosmos(ATOM)

(8) Balancer là một trò chơi dài hạn, nó sẽ trở thành trụ cột cốt lõi của DeFi, hoặc thất bại. Nhưng hiện tại, họ đang làm rất tốt việc từ từ loại bỏ các đối tác mới và các tích hợp độc đáo, vì vậy tôi vẫn là người mua Balancer trong năm nay.

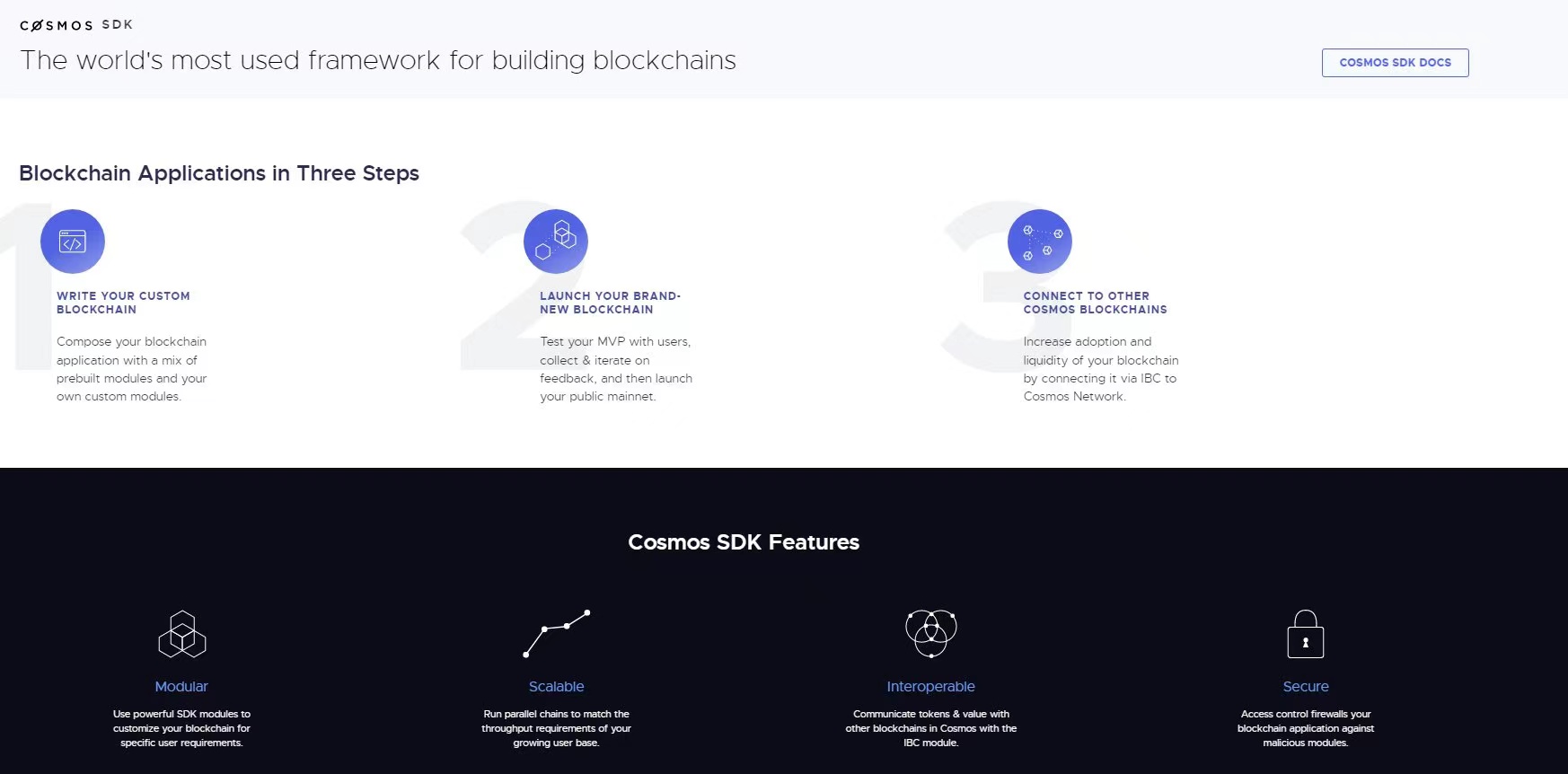

(1) Cosmos là một mạng lưới các chuỗi khối được kết nối với nhau giúp dễ dàng thiết kế khả năng tương tác tùy chỉnh. Khi nói đến các L1 khác, tôi nghi ngờ. Nó đòi hỏi một tiêu chuẩn cao về đổi mới và mang lại một sản phẩm độc đáo để vượt qua sản phẩm của tôi. Cosmos đạt được điều này với SDK mô-đun, đơn giản cho phép mọi người xây dựng các chuỗi khối tùy chỉnh nhỏ bằng cách sử dụng các tiêu chuẩn được kết nối với nhau xung quanh giao tiếp và công cụ.

(2) Điều này có nghĩa là bạn có thể tạo một chuỗi khối thích hợp được thiết kế để trở thành AMM chuyên dụng như Osmosis hoặc cầu nối chuỗi chéo như Gravity Well hoặc người giám sát như Akash, tất cả các chuỗi khối này đều có các cách tiêu chuẩn để giao tiếp và tương tác tại địa phương.

(3) Cá nhân tôi tin rằng cuộc đua giành một chuỗi khối nguyên khối với tư cách là lớp giải quyết cốt lõi đã kết thúc. Ethereum đã thắng cuộc đua này.

Các trò chơi tiếp theo là:

1) Ai thắng ở L2;

2) Ai thắng trong chuỗi ứng dụng thích hợp.

(4) Nhiều đối thủ cạnh tranh trong lĩnh vực chuỗi ứng dụng (chẳng hạn như Avax, Polygon và BSC) đang xây dựng chuỗi ứng dụng theo cách tiêu chuẩn. Trên thực tế, chúng được gọi là "chuỗi vi mô" chứ không phải chuỗi ứng dụng. Parachains của Polkadot nằm trong những ngày đầu gặp phải những thách thức đáng kể và điều đó khiến họ bị tổn thương.

(5) Mặt khác, Cosmos tập trung vào việc xây dựng các công cụ đơn giản và các cách kết nối tiêu chuẩn, nhưng ngoài ra, cố gắng duy trì các thành phần theo mô-đun thay vì hạn chế khả năng sáng tạo của các nhà xây dựng.

(6) Bên ngoài hệ sinh thái Ethereum, chúng tôi không thấy nhiều đổi mới, chúng tôi thường chỉ thấy những cải tiến gia tăng. Nhưng Cosmos là một trong số ít dự án mà chúng tôi thấy được thử nghiệm thú vị và triển khai sáng tạo.

11. Keep3r(KP3R)

(7) Vì vậy, tôi nghĩ Cosmos rất có khả năng là một trong những dự án chiến thắng không phải Ethereum cuối cùng cũng nổi bật, đây cũng là một hệ sinh thái đầy cơ hội.

(1) Keep3r với hào quang của dự án AC là một công cụ tự động hóa quan trọng hỗ trợ hầu hết DeFi. KP3R đã có một năm khó khăn. Đó là một phần lý do tại sao nó thấp hơn một chút trong danh sách của tôi năm nay, nhưng tôi vẫn tin rằng nó nằm trong tay những nhà xây dựng tài năng và sẽ tiếp tục là cơ sở hạ tầng cốt lõi của The DAO. Lý do chính vẫn là họ là những người duy nhất hoạt động trong các giao thức tự động quy mô lớn.

(2) Dự đoán của tôi là trong chu kỳ này, chúng ta sẽ thấy rất nhiều nhóm DeFi cũ biến mất và các ứng dụng của họ sẽ ngừng hoạt động vì không còn ai chạy các chức năng thông thường nữa.

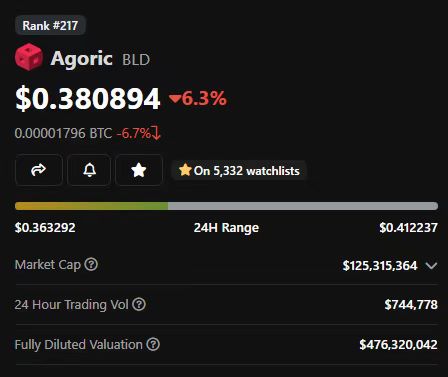

12. Agoric(BLD)

(3) Keep3r sẽ đóng một vai trò quan trọng khi chúng tôi tiếp tục xây dựng các sản phẩm chuỗi chéo tiên tiến hơn và cải thiện khả năng phân cấp. Những người khác như Chainlink và OZ Defender có các công cụ tự động hóa của riêng họ. Nhưng cho đến nay, không có công cụ nào có sự chấp nhận và tham gia phi tập trung rộng rãi của mạng Keeper, vì vậy tôi vẫn nghĩ Keep3r sẽ là người chiến thắng trong dài hạn.

(1) Agoric là một chuỗi dựa trên Cosmos triển khai mẫu thiết kế khả năng truy cập và bảo mật độc đáo. Không giống như hầu hết các giao thức trong không gian dựa vào hợp đồng thông minh để giữ tài sản của bạn, Agoric được xây dựng từ đầu để cho phép người dùng tương tác với DeFi trong khi vẫn giữ tài sản trong ví của chính họ.

13. ZCash(ZEC)

(2) Agoric hiện có vốn hóa thị trường là 125 triệu USD (FDV là 476 triệu USD). Agoric có rất nhiều chỗ để chạy và có thể là một sản phẩm L1 độc đáo và cạnh tranh.

(1) ZCash trước đây đã nhận được rất nhiều lời chỉ trích do mọi người nhầm lẫn giữa địa chỉ minh bạch và địa chỉ được bảo vệ, cho rằng chúng là tùy chọn riêng tư. ZCash cũng bị ảnh hưởng vì:

A) Được mua lại bởi Digital Currency Group;

B) Có phần thưởng khai thác liên tục cao;

C) là một loại tiền tệ độc lập, không phải là một nền tảng. Và, mọi thứ sắp thay đổi.

(2) ZCash đang chuyển sang PoS, giống như Ethereum, và trong khi dòng thời gian vẫn đang thay đổi, tôi đoán rằng điều đó sẽ xảy ra vào khoảng cuối năm nay/đầu năm sau và thay đổi đáng kể cung và cầu ZCash.

(3) Cộng đồng ZCash cũng đang tìm hiểu sâu vấn đề về các token khác trên ZCash và sử dụng ZEC làm khí đốt. Sau khi người dùng có thể di chuyển mã thông báo sang Zcash, các cơ hội DeFi mới sẽ nhanh chóng được mở khóa.

(4) Trong khi cộng đồng Ethereum đang chạy đua để hoàn thiện bằng chứng không kiến thức L2, thì đây là điều mà cộng đồng Zcash đã làm kể từ ngày đầu tiên. Tốc độ giao dịch hiện tại của họ có thể chạy trên điện thoại di động trong vài giây. Ngược lại, zkEVM như Polygon hiện yêu cầu chương trình kiểm chứng với 1 TB RAM và 128 lõi CPU. Đây là một trò chơi hoàn toàn khác.

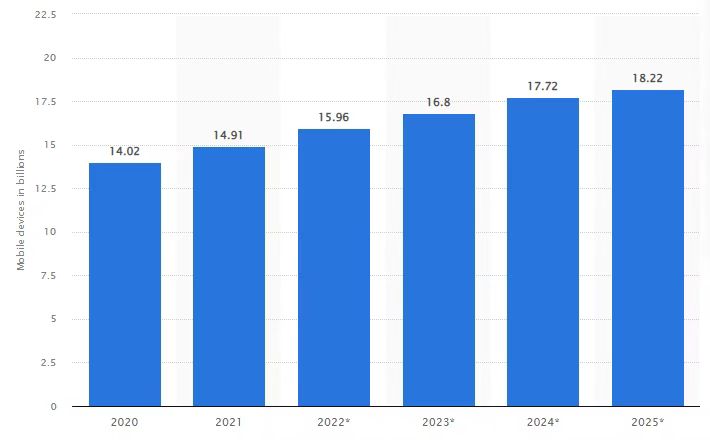

(5) Ước tính đến năm 2025, số lượng thiết bị di động (điện thoại, ipad, đồng hồ thông minh,…) sẽ vượt tỷ lệ 2,5:1. Ai đó sẽ là người chiến thắng mã hóa di động. Tôi nghĩ rằng thanh toán nhanh của ZEC có cơ hội được thực hiện ngoại tuyến bằng cách chứng minh và hỗ trợ DeFi.

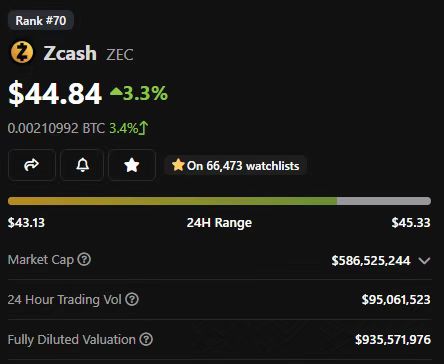

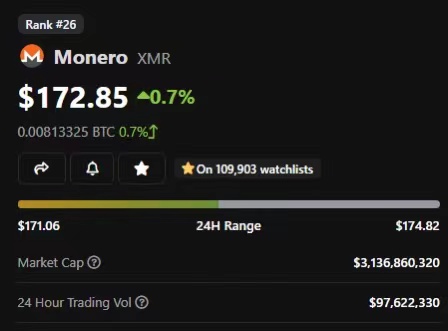

(6) Hãy tưởng tượng rằng bất kể bạn ở đâu trên thế giới, ngay cả khi kết nối hạn chế, bạn có thể chuyển tiền và giao dịch trong vài giây với một thiết bị cấp thấp đơn giản, tất cả đều được thực hiện riêng tư. Đây là một giấc mơ mà nhiều loại tiền điện tử đang theo đuổi và ZCash đang trên đường biến nó thành hiện thực. Vốn hóa thị trường chỉ là 586 triệu đô la (935 triệu đô la FDV).

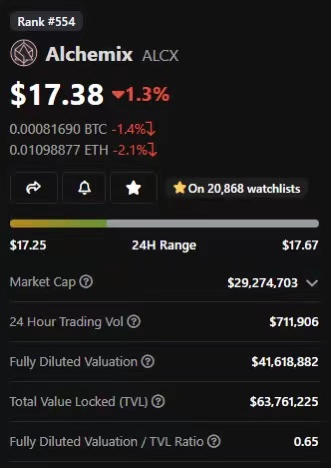

14. Alchemix Finance(ALCX)

(7) So với đồng tiền riêng tư lớn nhất, Monero, có vốn hóa thị trường là 3,1 tỷ đô la, nó có tiềm năng giành được thị phần gấp 6 lần ngay cả khi thị trường không tăng. Monero cũng không phải là một nền tảng. Do đó, xem xét giá trị L1, ZCash có tiềm năng cao hơn.

(1) Alchemix đã phá vỡ khuôn mẫu bằng cách thiết kế khoản vay tự trả đầu tiên. Nhưng rồi thị trường lao dốc, sản lượng giảm mạnh, các khoản vay không bao giờ được hoàn trả, và họ bắt đầu gặp khó khăn. Tuy nhiên, Alchemix đã thực hiện rất tốt việc thiết kế lại V2, đạt được lực kéo khá tốt ngay cả trong thị trường giá xuống.

(2) V2 của họ hiện cho phép các khoản vay tự trả, không thanh lý với tài sản thế chấp lên tới 50%. Nghĩa là, nếu tôi có 100.000 đô la ETH, tôi có thể vay 50.000 đô la ETH bằng ETH mà không phải lo lắng về việc thanh lý.

(3) Trong môi trường thị trường rộng lớn, toàn bộ vị thế của bạn có thể dễ dàng bị thanh lý. Nhưng trên Alchemix, nếu thị trường đi xuống, bạn sẽ không bị thanh lý, chỉ mất nhiều thời gian hơn để lấy lại tiền của bạn. Điều này có nghĩa là Alchemix cho phép tôi nhận tối đa 50% giá trị khoản vay với rủi ro tối thiểu. Và, khi giá trị của tài sản thế chấp tăng lên, lợi tức hàng năm của chiến lược kho bạc lại tăng lên và khoản hoàn trả khoản vay của tôi sẽ nhanh hơn.

(4) Alchemix có vốn hóa thị trường chỉ 30 triệu đô la (40 triệu đô la FDV) và ngay cả trong thị trường giá xuống, TVL của nó cũng cao hơn gấp 3 lần vốn hóa thị trường. Linh cảm của tôi là khi những người dùng thông thường sử dụng các khoản vay tự trả trong một thị trường giá lên, thì những người mua thông minh sẽ sử dụng nó để mua các tài sản giảm giá trong một thị trường giá xuống.

(5) Tôi nghĩ rằng khi tỷ lệ kho bạc APY tiếp tục tăng, Alchemix mở rộng sang các chuỗi khác và tích hợp các chiến lược mới liên tục, nhóm này có tiềm năng lâu dài mạnh mẽ. Đặc biệt là nếu họ mở rộng số lượng tài sản mà họ bảo hiểm.

Chúng sẽ được triển khai trên mỗi chuỗi để dự đoán tương lai, cung cấp một cách dễ dàng để tận dụng tài sản gốc trên chuỗi đó làm tài sản thế chấp. Nếu họ làm được, tôi có thể thấy tiềm năng dài hạn gấp 20 lần.

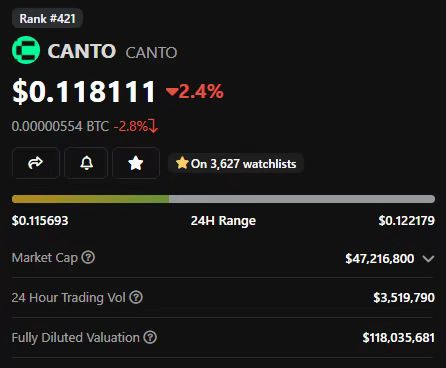

15. Canto(CANTO)

(6) Không thể phủ nhận rằng Alchemix có vị trí độc nhất để đưa ra đề xuất giá trị mới và mở rộng quy mô nhanh chóng để nắm bắt vốn bị khóa trên nhiều chuỗi.

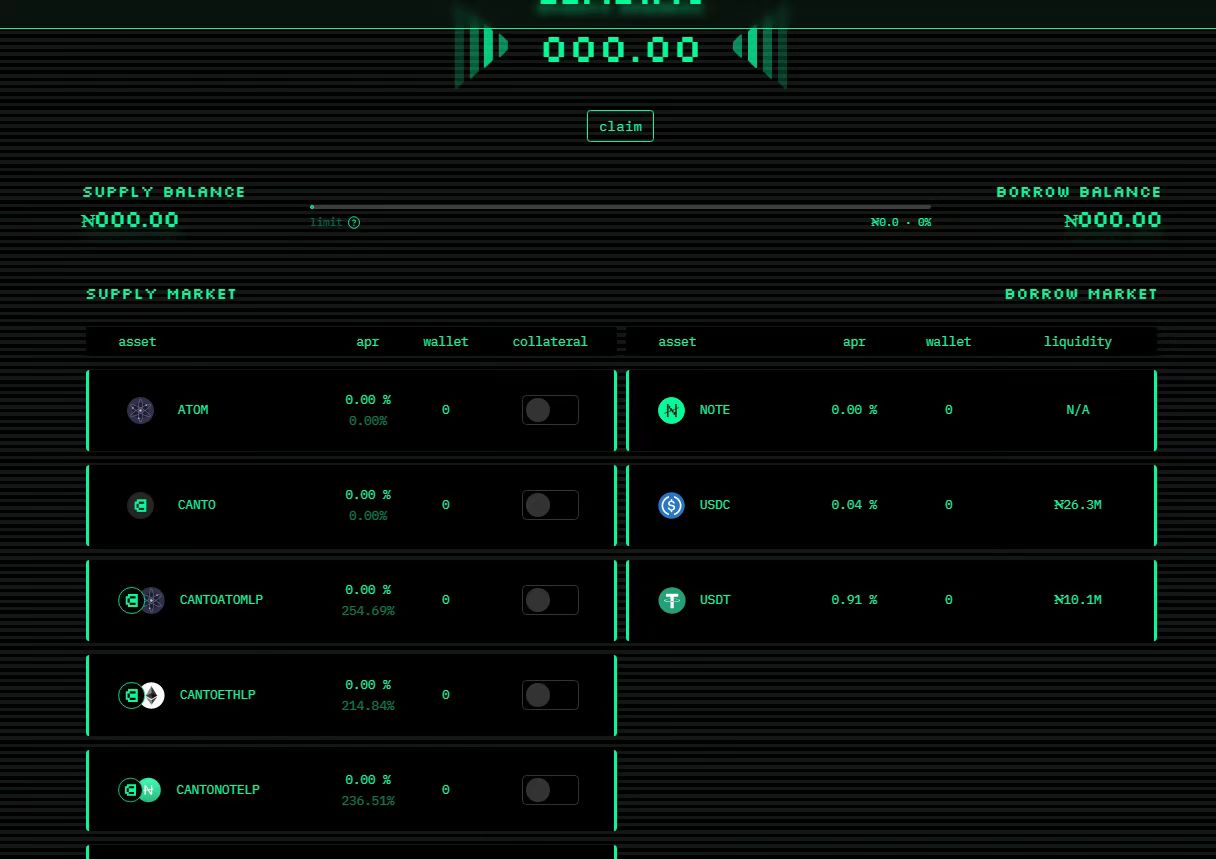

(1) Canto là một chuỗi EVM dựa trên Cosmos. Canto đặt mục tiêu thay thế cơ sở hạ tầng thu phí bằng một thiết kế giúp thưởng cho hàng hóa công phi tập trung. Chẳng hạn như có giao thức cho vay riêng và AMM tích hợp sẵn.

(2) Không có phí cho các hệ thống tích hợp này ngoài các ưu đãi cơ bản cho LP. Nó cũng có stablecoin riêng (LƯU Ý) được tích hợp vào thị trường cho vay và được quản lý bằng các biện pháp kiểm soát lãi suất.

(3) Nhưng tôi nghĩ rằng nguyên tắc thiết kế thực sự độc đáo trong thành công của Canto là mô hình xoay quanh phần thưởng phí. Trong một bản phát hành trong tương lai, khi bạn triển khai hợp đồng thông minh, hợp đồng sẽ có một NFT duy nhất được đính kèm.

(4) NFT này sẽ nhận được một phần của tất cả CANTO được sử dụng cho phần thưởng gas liên quan đến hợp đồng của bạn. Điều này có nghĩa là giao thức sẽ kiếm tiền dựa trên việc sử dụng nó thay vì mô hình phí cố định. Điều này khuyến khích các nhà phát triển thiết kế các giao thức và hệ thống phục vụ lợi ích chung, chứ không chỉ những giao thức và hệ thống có thể thu được nhiều phí nhất.

(5) CANTO có nhiều TVL hơn nhiều chuỗi lớn khác, vượt xa Near, Cardano, Gnosis và Aptos, tất cả đều có vốn hóa thị trường nhiều tỷ đô la. Canto có vốn hóa thị trường là 47 triệu USD (118 triệu USD FDV).

(6) Khó xây dựng L1 mới. Việc duy trì sự quan tâm của người dùng đối với các giao thức mới khác nhau là rất khó (đặc biệt là khi các giao thức này cạnh tranh với các giao thức tích hợp miễn phí) và Canto sẽ cần phải phụ thuộc rất nhiều vào chương trình phần thưởng gas của mình để duy trì động lực này. Nếu Canto có thể tạo ra một số trường hợp sử dụng mới khó kiếm tiền ở nơi khác, thì đó có thể là một chiến thắng thực sự. Xem xét các dự án NFT miễn phí bản quyền hoặc AMM miễn phí bản quyền.

(7) Dự đoán của tôi là trong vài tháng tới, chúng ta sẽ thấy một số thử nghiệm sáng tạo với Canto và nếu họ có thể bắt đầu chiếm lĩnh một số thị trường, thì sẽ có rất nhiều tiềm năng phát triển. Trên hết, ROI đặt cược hiện tại là 21%, hoạt động như một bộ đệm tuyệt vời chống lại sự biến động giảm giá.

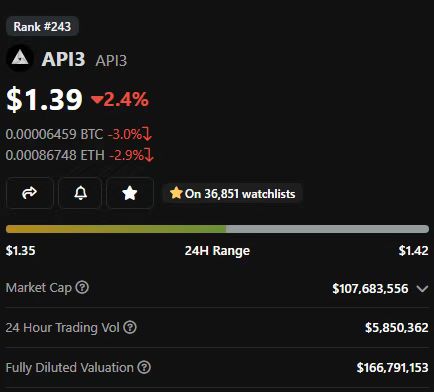

16. API3 DAO(API3)

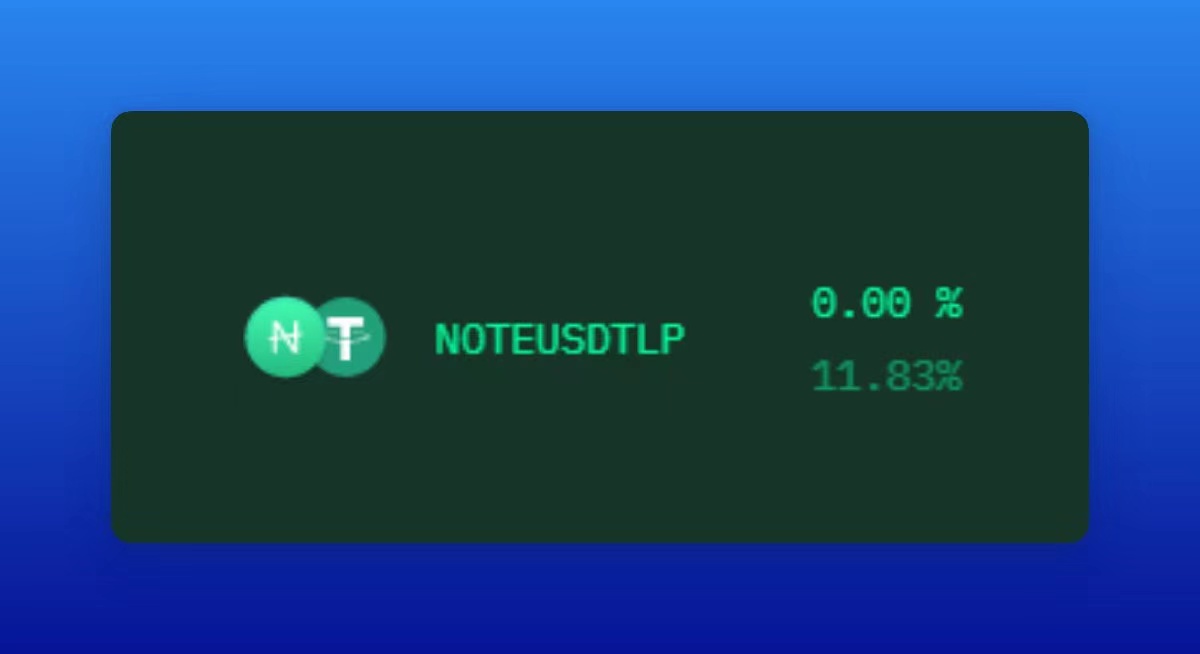

(8) Và cho vay trên cặp stablecoin NOTE/USDT hoặc NOTE/USDC, APY của stablecoin là 11% -12%. Đây là một trong những lợi tức ổn định có quy mô tốt nhất mà tôi tìm thấy trên một mạng đáng tin cậy.

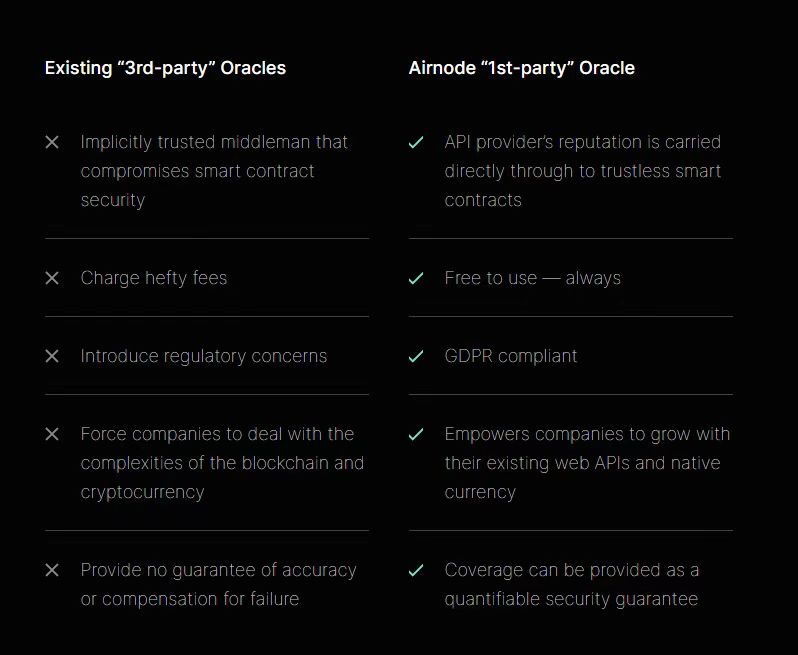

(1) Oracle trong mã hóa có một số vấn đề cốt lõi:

1) Nguồn cấp dữ liệu miễn phí là tiêu chuẩn, nhưng không tồn tại mãi mãi;

2) Thanh toán thức ăn không ổn định.

3) Không thể dễ dàng sử dụng nhiều nguồn API.

(2) API3 nhằm mục đích giải quyết những thách thức này theo một cách mới. Thiết kế "Airnode" của nó cho phép bạn kết nối bất kỳ API nào với Web3 theo cách không tin cậy, cho phép bạn chạy nó theo cách của bên thứ ba miễn phí. Tôi muốn thấy API3 được xây dựng theo cách cởi mở hơn.

17. AngleProtocol(ANGLE)

(3) Điều này không có nghĩa là tôi nghĩ API3 sẽ là nhà cung cấp tiên tri mặc định cho tất cả DeFi. Nhưng xét về rủi ro so với phần thưởng, họ có cơ hội phát triển rõ ràng.

(1) Cho đến nay, tiền điện tử lấy Hoa Kỳ làm trung tâm và sự ổn định của đồng đô la Mỹ là rất quan trọng.

(2) Khi sự không chắc chắn của nền kinh tế toàn cầu bắt đầu giảm bớt và chúng ta thấy các thị trường mới nổi bắt đầu trở thành những khoản đầu tư khả thi trở lại, thì sẽ có sự quan tâm ngày càng tăng đối với việc nắm giữ và giao dịch các loại tiền tệ khác.

(3) Thị trường ngoại hối tiền tệ thực sự là thị trường lớn nhất thế giới, với hàng nghìn tỷ đô la giao dịch vốn mỗi ngày và cho đến nay, không có đồng nào trong số đó là trực tuyến vì không có đồng tiền ổn định phi USD nào khả thi.

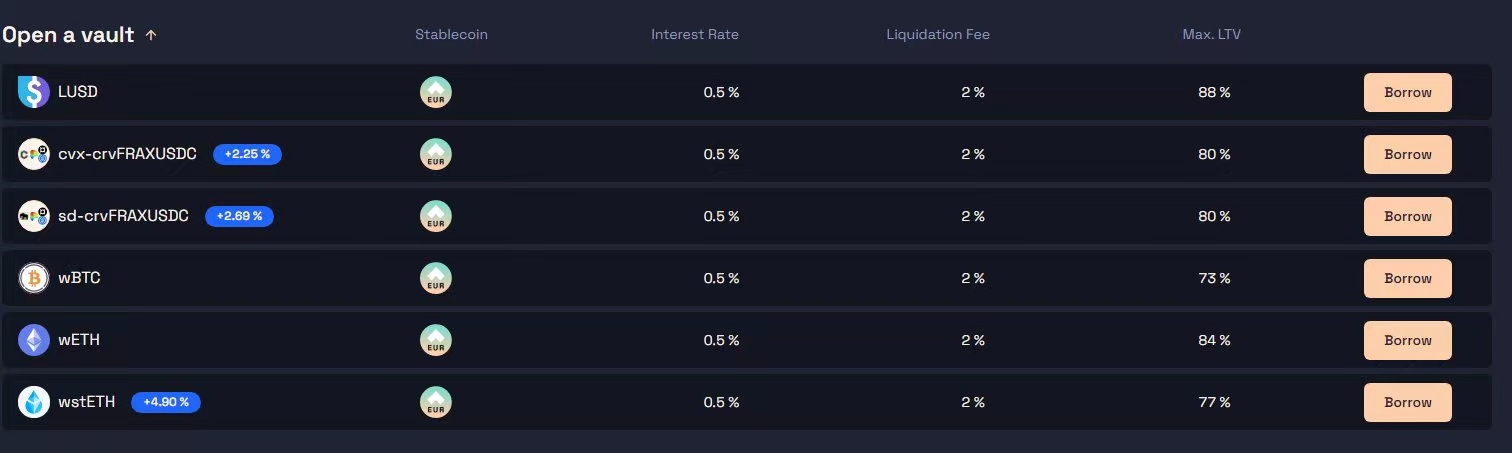

(4) Angle muốn thay đổi điều đó, sử dụng agEUR của họ làm MakerDAO cho Euro, cho phép bạn mở kho bạc trên nhiều loại tài sản thế chấp với lãi suất thấp.

(5) Hiện tại, người dùng có thể vay agEUR với lãi suất cố định 0,5%, được thế chấp bằng wstETH, wETH, wBTC và các loại tiền ổn định khác. Với lãi suất thấp, đây là khoản vay ETH ổn định có chi phí thấp nhất hiện có, ngay cả khi bạn ngay lập tức đổi agEUR lấy USDC.

(6) Để vay DAI trên MakerDAO, bạn phải trả lãi suất hàng năm cao tới 3% hoặc nhận tỷ lệ cho vay trên giá trị thấp hơn.

Nhưng nếu bạn vay bằng đồng euro, bạn vẫn có thể nhận được tiền lãi dồi dào thông qua nhóm khuyến khích của nó, bao gồm nhiều chuỗi và trả 4% -25% phí cho cặp giao dịch EUR/EUR của stablecoin.

(7) Điều này có nghĩa là, trừ khi bạn cho rằng tỷ giá hối đoái USD/EUR sẽ giảm thêm 25%+ trong năm nay, tại các trang trại nổi tiếng như Convex Finance hoặc Velodrome Finance, bạn có thể chọn đầu tư vào cặp EUR thay vì cặp USD.

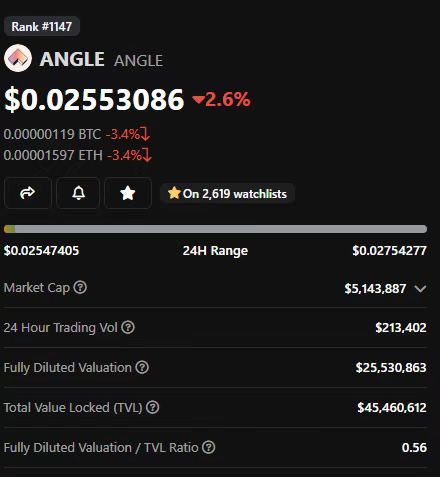

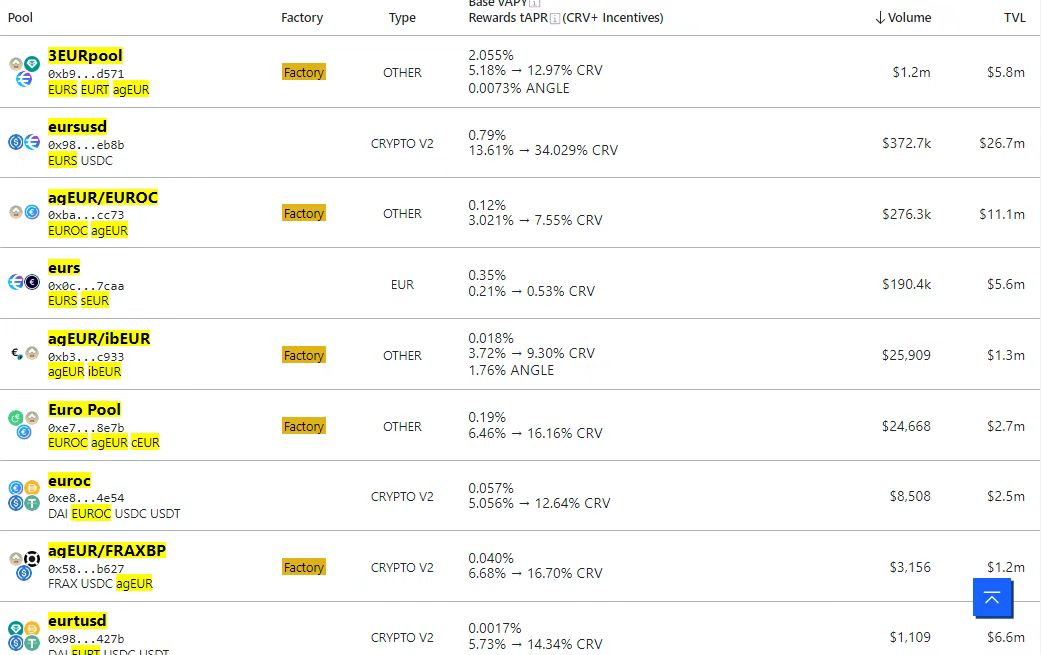

(8) Trong khi đó, ANGLE có vốn hóa thị trường chỉ 5 triệu đô la và FDV là 25 triệu đô la, với rất nhiều tiềm năng tăng giá khi đồng euro là đồng tiền được giao dịch nhiều thứ hai trên thế giới.

(8) Một trong những điều trớ trêu của tiền điện tử là rất khó để tạo ra stablecoin một mình, vì phần lớn tính thanh khoản của stablecoin đến từ các cặp giao dịch stablecoin trên Curve. Tính thanh khoản của EUR trên chuỗi đang tăng dần với sự ra mắt của EUROC của Circle và sEUR của Synthetix.

(9) Dự đoán của tôi là Angle sẽ mất thêm vài năm nữa để có được chỗ đứng và khi tính thanh khoản tăng lên, họ sẽ cần một số bàn giao dịch OTC lớn để giúp họ thanh toán đồng Euro thực tế. Nhưng khi khu vực đồng euro phục hồi, nhiều người châu Âu sẽ muốn giữ đồng euro trên chuỗi và khi các giao dịch trên chuỗi trở nên nhanh hơn và rẻ hơn, nhiều giao dịch ngoại hối sẽ di chuyển trên chuỗi và đồng euro sẽ là một phần quan trọng trong số đó.

18. Aura Finance(AURA)

(10) Nếu Angle thành công, họ cần duy trì tài sản thế chấp đa dạng nhưng an toàn, tích cực tìm kiếm các đối tác khuyến khích và bắt đầu sử dụng agEUR làm tài sản thế chấp trên các nền tảng khác. Nhưng với nhu cầu toàn cầu vượt trội của đồng euro và vốn hóa thị trường thấp, phần thưởng rủi ro của nó vẫn là một cơ hội tốt cho tôi.

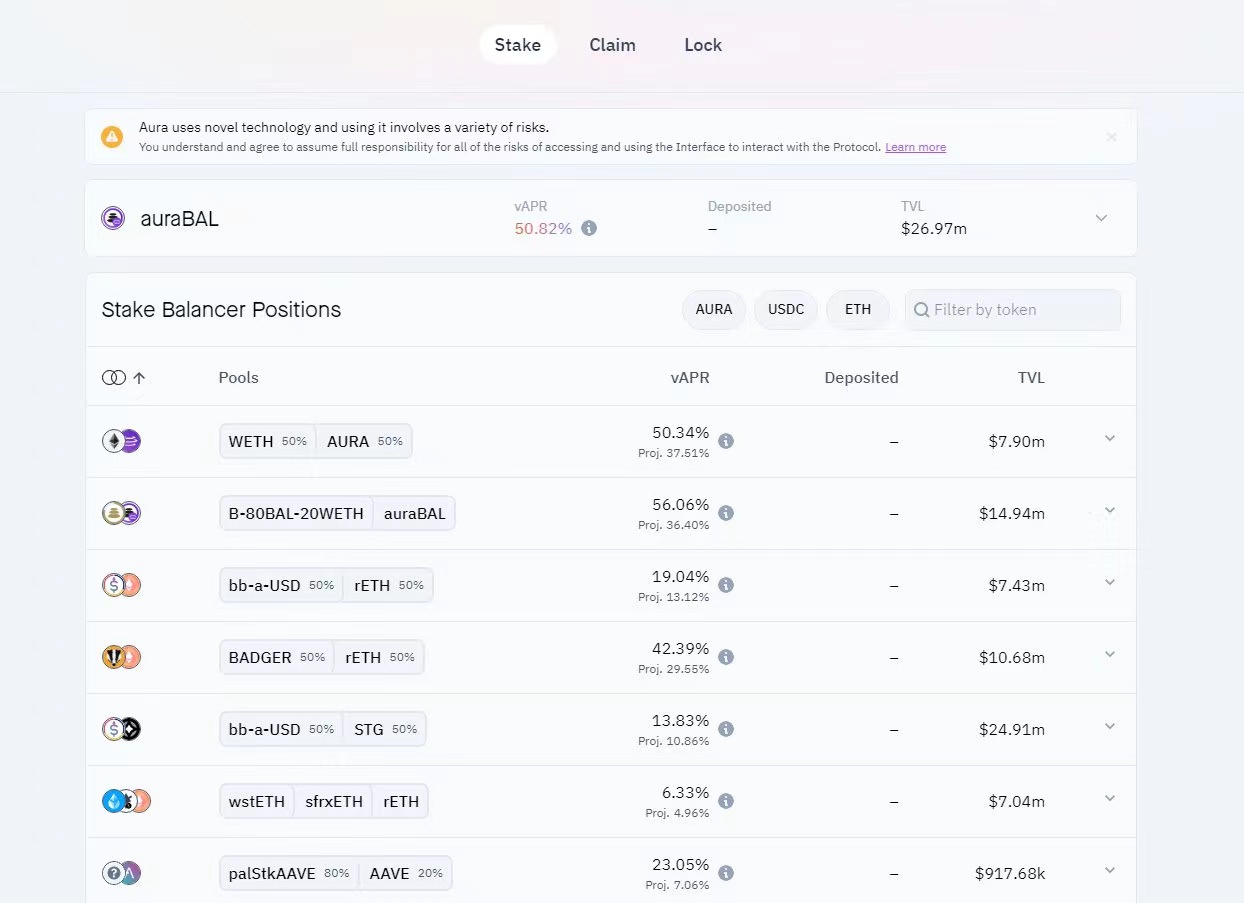

(1) Mối quan hệ giữa Hào quang và Cân bằng giống như Lồi là Cong. Đây là một thị trường đặt cược thanh khoản bị khóa giúp tăng phần thưởng nhóm Balancer.(2) Nếu bạn tin vào lý thuyết của Balancer, bạn sẽ dễ dàng bắt đầu với Aura. Tôi thích những trò chơi mã thông báo bị khóa này vì chúng thực sự thưởng cho những người có thể kiên nhẫn mua và giữ trong 3-5 năm.

Thị trường xoay quanh việc chuyển tiền từ người thiếu kiên nhẫn sang người kiên nhẫn.

(3) Aura thực hiện điều này trong khi cho phép bạn kiếm được 50% APY trên các mã thông báo đã đặt cọc và nếu Balancer tiếp tục phát triển theo nhu cầu, thì cuối cùng có thể có một giao thức hối lộ bỏ phiếu của Balancer (tương tự như giao thức Votium ).

(4) Ngoài ra, đây là một cơ hội canh tác tốt, ngay cả khi bạn không có số lượng lớn các vị trí BAL đã cam kết, bạn vẫn có thể nhận được phần thưởng cao hơn trong nhóm.

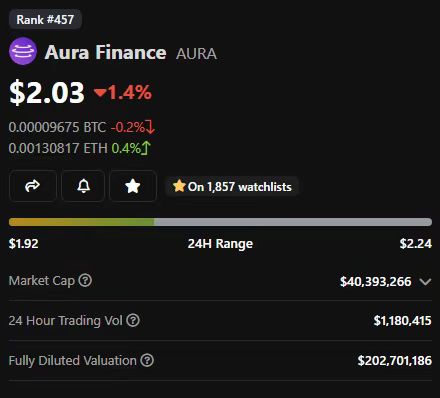

(5) Aura có vốn hóa thị trường là 40 triệu đô la (202 triệu đô la FDV), điều này rất hấp dẫn khi họ giữ 27 triệu đô la BAL bị khóa vĩnh viễn và chỉ giải phóng Aura khi tỷ lệ lực lượng BAL mới đạt được.

(6) Như chúng ta đã thấy với Convex, chúng có thể được mở rộng sang các chuỗi khác và thậm chí sử dụng các sản phẩm khác của Frax như Convex, do đó mở rộng phạm vi ứng dụng.

19. Gearbox Protocol(GEAR)

(7) Các chất xúc tác tiềm năng tồn tại trong điều kiện thị trường hiện tại. Nhưng tôi nghĩ những đồng tiền này có nhiều khả năng giảm hơn là tăng, nhưng nếu chúng tăng lên, phần thưởng sẽ rất lớn.

(1) Gearbox là một trong những trường hợp sử dụng mới thú vị nhất trong DeFi, tạo ra một thị trường tiền tệ để cho vay có đòn bẩy đối với các ứng dụng DeFi, cuối cùng cho phép người dùng tham gia vào hoạt động canh tác có đòn bẩy trên chuỗi.

Đó là một cơ chế mạnh mẽ và nó tạo ra một số lợi nhuận khá cao cho những người cung cấp tài sản. Việc kiếm được hơn 5% số stablecoin trong nhóm tổn thất không cố định một phía của mạng chính giờ đây về cơ bản đã biến mất, ngoại trừ Gear.

(2) Các chiến lược được xây dựng sẵn của họ cho phép bạn vào các vị trí canh tác dễ dàng bằng một cú nhấp chuột và kiếm được nhiều APY hơn. Tuy nhiên, hiện tại, khi mở rộng quy mô, nó bị giới hạn ở một nhóm người dùng có trong danh sách trắng.

(3) Sự phát triển của hộp số chậm, nhưng điểm nhấn là chất lượng của nó. Nếu các nhóm và cộng đồng muốn mở rộng quy mô, họ cần tiếp tục tận dụng các tài sản mới và chiến lược mới.

20. CapDot Finance

(4) Nhưng nói chung, cơ hội trở thành nguồn đòn bẩy thực sự duy nhất mà không cần thế chấp quá mức là rất lớn. Đây là một thị trường trị giá hàng chục tỷ đồng, nếu bạn có thể nắm bắt cơ hội và rút tiền một cách an toàn.

(1) Cap là một DEX do cộng đồng xây dựng, sở hữu và vận hành, cho phép giao dịch ký quỹ và hợp đồng tương lai vĩnh viễn. Phiên bản V3.1 của nó đã gây được tiếng vang lớn trên Arbitrum và phiên bản V4 của họ hứa hẹn sẽ bổ sung hàng trăm tài sản mới vào công cụ sản phẩm vĩnh viễn của họ.

(2) Phần thưởng được trao cho người dùng gộp tài sản để cung cấp tính thanh khoản cho sàn giao dịch và sau đó phần còn lại được sử dụng để mua lại mã thông báo CAP. Điều này làm cho dự án trở nên khá hấp dẫn đối với các nhà đầu tư nhỏ lẻ.

21. LooksRare(LOOKS)

(3) CapDot Finance vẫn còn một chặng đường dài phía trước, nhưng đây là một dự án trẻ trung, sôi động, tiếp tục triển khai với tốc độ chóng mặt và đang trên đường trở thành một gã khổng lồ như DyDdoxx.

(1) Tôi nghĩ rằng thị trường NFT sẽ tiếp tục mở rộng. Và tôi không nghĩ OpenSea sẽ chiếm ưu thế, Blur sẽ được định giá quá cao và sẽ tập trung nhiều hơn vào các nhà giao dịch chuyên nghiệp và tôi thích phần thưởng.

(2) Trong thị trường NFT hấp dẫn hiện có, LookRare là nền tảng duy nhất có phần thưởng, không đắt và không giống như OpenSea. 22% APY được thanh toán bằng LOOKS và WETH, đồng thời hoa hồng khá ổn định.

22. Pickle Finance(PICKLE)

(3) LookRare sẽ phải chống lại Blur để giành lại thị phần, nhưng tôi nghĩ họ có thể làm điều đó bằng cách tập trung vào Đa giác và L2, đồng thời nhắm mục tiêu đến những người tiêu dùng không thích giao diện của Blur.

(1) Pickle giống như kho bạc của Yearn, nhưng để tự động gộp phần thưởng. Nó đã gây được tiếng vang lớn khi ra mắt, nhưng đã chết trong chu kỳ giảm giá trước đó. Tuy nhiên, nhóm vẫn đang hoạt động và V2 của họ hỗ trợ hầu hết tất cả các chuỗi và hàng nghìn trang trại.

(2) Tuy nhiên, bạn vẫn có thể sử dụng Pickle Jars (nhóm quỹ) để kiếm APY sinh lợi và sẽ cầm cố Pickle, bỏ phiếu để quyết định kho bạc nào nhận phần thưởng và nhận một phần phí. APY phần thưởng hiện tại là 19%, khá ấn tượng đối với vốn hóa thị trường với mức sử dụng thấp. Pickle có vốn hóa thị trường là 643.000 đô la và FDV là 2,4 triệu đô la. Vốn hóa thị trường là nhỏ.

(3) Pickle nằm trong danh sách mua của tôi vào năm ngoái trước khi họ ra mắt V2 và bây giờ nằm trong danh sách của tôi, nhưng tôi không sở hữu nó vì tôi thực sự không thể mua đủ để khiến nó đáng giá. Tôi đã chờ đợi nó phát triển để tôi có thể mua số lượng hợp lý.

23. Sideshift(XAI)

(4) Tôi hy vọng rằng Pickle có thể giải quyết một số thách thức về thanh khoản, chẳng hạn như khuyến khích nhóm Pickel/Weth của nhóm 80/20, để tính thanh khoản trên chuỗi tốt hơn và tôi hy vọng họ tiếp tục làm việc chăm chỉ để tạo ra một hữu ích, hiệu quả và mang lại sản phẩm cao.

(1) Sideshift là một sàn giao dịch không giam giữ, không yêu cầu đăng ký và không cần KYC, đồng thời có thể thực hiện các giao dịch liên chuỗi và liên tài sản với giao hàng ngay lập tức. Bạn không cần phải đăng ký hoặc chia sẻ thông tin cá nhân, bạn có thể sử dụng nhiều giao dịch chuỗi.

(2) Các đối thủ cạnh tranh như ChangeNow cung cấp các giao dịch tiền tệ fiat, vì vậy họ yêu cầu KYC theo các ngưỡng nhất định. Sideshift chỉ hoạt động với tiền điện tử và stablecoin và do đó không được coi là hoạt động kinh doanh dịch vụ tiền tệ đối với hầu hết các khu vực pháp lý.

(3) Hầu hết các đối thủ cạnh tranh cũng không cho phép bạn giao dịch bằng tiền riêng tư, trong khi Sideshift hỗ trợ cả Monero và ZCash, bao gồm cả các địa chỉ được bảo vệ bởi ZCash. Nó có nhiều loại tài sản trong các chuỗi khác nhau.

(4) Nó hỗ trợ Ethereum, Optimm, Polygon, Fantom, Tron, Cosmos, Avalanche và Arbitrrum cho chuỗi EVM. Cũng như các chuỗi gốc của Bitcoin, BSC, Cronos, Dash, Dogecoi, Litecoin, Tezos, Ripple, Stellar, Solana, Polkadot và Kava.

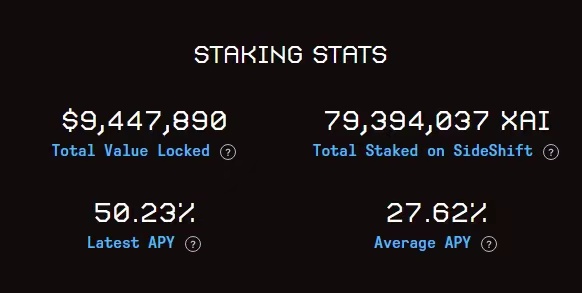

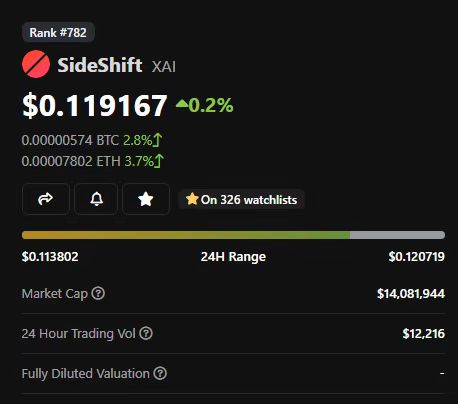

(5) Mã thông báo gốc XAI của họ, giống như các giao dịch của họ, có sẵn cho những cá nhân không có địa chỉ IP của Hoa Kỳ. Kiếm 50% phí giao dịch hàng ngày của Sideshift khi đặt cược XAI, hiện tại là 50% APY. Sideshift được định giá 14 triệu USD.

(6) Trước khi lĩnh vực EVM của Ethereum phát triển mạnh, các dịch vụ như Sideshift từng phổ biến hơn vì chúng là chìa khóa cho các giao dịch xuyên chuỗi. Các dự án như Shapeshift từng là một trong những dự án lớn nhất và mang lại nhiều lợi nhuận nhất.

(7) Khi EVM tiếp quản và mọi thứ chuyển sang ETH Delta và Uniswap, cả hai đều phải chịu những ảnh hưởng nặng nề về chính sách và giảm sự quan tâm đến các giao dịch xuyên chuỗi.

(8) Dự đoán của tôi là khi chuỗi giao dịch ngày càng trở nên rời rạc, sẽ ngày càng có nhiều dịch vụ giao dịch kiểu này. Rốt cuộc, về cơ bản, chúng chỉ đóng vai trò là cầu nối và thực sự có nhiều lựa chọn hơn.

Cuối cùng Clipper, Polymarkets, Llama Airforce, Polynomial cũng nằm trong danh sách theo dõi của tôi.Hy vọng rằng thị trường cuối cùng sẽ xoay chuyển trong năm nay, tất cả chúng ta đều tăng và không giảm.

Mặc dù năm 2022 sẽ là một năm đầy thách thức đối với tiền điện tử, nhưng nó cũng sẽ là một năm rất thú vị.