Bankless: Động lực cạnh tranh của việc đặt cược thanh khoản sẽ thay đổi như thế nào sau khi nâng cấp Thượng Hải?

Tiêu đề gốc: "Tương lai của đặt cược chất lỏng"

Bài gốc của Ben Giove, Bankless

Tổng hợp gốc: Dongxun, con đường của DeFi

Nếu có một phân khúc DeFi đặc biệt hấp dẫn trong thời gian hồi chiêu, thì đó chính là thị trường Liquid Staking. Lợi suất có thể đang giảm trên diện rộng, nhưng có những dấu hiệu tăng giá đang xuất hiện đối với triển vọng của Ethereum.

tiêu đề cấp đầu tiên

Mô tả hình ảnh

Ảnh: Logan Craig

Luôn có một thị trường giá lên ở đâu đó.

Mặc dù tiền điện tử có thể đang ở giữa một thị trường gấu tàn khốc, nhưng Ethereum staking vẫn là một lĩnh vực tăng trưởng dài hạn.

Mô tả hình ảnh

Tiền gửi chuỗi ETH Beacon - Nguồn: Dune Analytics

Hiện tại có hơn 15,7 triệu ETH được đặt cọc và mặc dù con số đó có vẻ lớn nhưng nó chỉ chiếm 13% tổng nguồn cung. Con số này thấp hơn nhiều so với tỷ lệ cổ phần trung bình của các mạng PoS, là 61%.

Do tính chất phân tán cao của nguồn cung, tỷ lệ đặt cược của ETH có thể không bao giờ đạt đến mức trung bình này, nhưng bất chấp điều đó, câu chuyện đặt cược Ethereum rõ ràng vẫn đang ở giai đoạn đầu.

Chất xúc tác chính để tăng tốc độ đặt cược này là nâng cấp mạng Thượng Hải, điều này sẽ giảm rủi ro đặt cược bằng cách cho phép người dùng rút tiền gửi của họ. Điều này có thể dẫn đến việc hàng triệu ETH được đặt cọc trong những tháng sau ngày triển khai dự kiến từ tháng 3 đến tháng 4 năm 2023.

Các thực thể có nhiều khả năng được hưởng lợi nhất từ sự bùng nổ này là các giao thức đặt cược thanh khoản. Các dịch vụ này đại diện cho nhóm người đặt cược lớn nhất, chiếm 32,8% tiền gửi của Beacon Chain.

Ngành đã tìm thấy sự phù hợp rõ ràng giữa sản phẩm và thị trường bằng cách loại bỏ chi phí cơ hội của việc đặt cược bằng cách phát hành các công cụ phái sinh đặt cược có tính thanh khoản (LSD), mã thông báo ERC-20 đại diện cho yêu cầu đối với ETH đã cam kết và cho phép mọi người vẫn có thể triển khai tài sản của mình trong DeFi trong khi kiếm được phần thưởng.

Vì các nhà phát hành LSD kiếm được một phần phần thưởng đặt cược, nên mô hình kinh doanh của họ bị ảnh hưởng bởi giá ETH và nhu cầu về không gian khối, điều đó có nghĩa là khi thị trường phục hồi và hoạt động trên chuỗi trở lại, số doanh thu của họ sẽ tăng lên cùng với sự gia tăng trong cổ phần mới. Tham gia và tăng vọt.

Điều này đặt ra câu hỏi... ai là người có vị trí tốt nhất để tận dụng cơn sốt đặt cược này? Động lực cạnh tranh của việc đặt cược sẽ thay đổi như thế nào sau khi nâng cấp Thượng Hải?

tiêu đề cấp đầu tiên

Tình trạng đặt cược thanh khoản hiện tại

Triều đại của Lido trị vì tối cao ... nhưng trong bao lâu?

Trước khi chúng ta đi sâu vào việc staking sẽ thay đổi như thế nào và ai sẽ chiếm thị phần sau khi Thượng Hải nâng cấp, chúng ta hãy xem xét bối cảnh staking thanh khoản ngày nay.

Mô tả hình ảnh

Nguồn: Dune Analytics

các tổ chức phát hành stETH là những thực thể lớn nhất trên Beacon Chain với 29,4% thị phần, bao gồm 74,0% cổ phần của các nhà cung cấp thanh khoản.

Một số yếu tố đã góp phần vào sự thống trị của Lido.

Giao thức được hưởng lợi từ lợi thế của người đi đầu vì đây là công ty phát hành LSD đầu tiên ra mắt trên quy mô lớn vào tháng 12 năm 2020. Khi làm như vậy, họ đã xây dựng được một lợi thế cạnh tranh quan trọng: tính thanh khoản cao.

Trước kỷ nguyên nâng cấp Thượng Hải, tính thanh khoản luôn là ưu tiên hàng đầu của các nhà đầu tư, vì thị trường thứ cấp cho LSD là cách duy nhất để họ thoát khỏi vị thế.

stETH chắc chắn là LSD có tính thanh khoản cao nhất, với hàng trăm triệu thanh khoản DEX trên Curve, Balancer và Uniswap. Lido đã có thể xây dựng tính thanh khoản sâu này cho stETH thông qua một kế hoạch khuyến khích quy mô lớn, vì giao thức đã chi 208 triệu đô la cho các ưu đãi Token từ năm 2022 cho đến nay.

Điều này giúp tạo ra hiệu ứng mạng rất mạnh cho stETH vì người dùng sẽ muốn đặt cược bằng LSD có tính thanh khoản cao nhất để tối đa hóa khả năng thoát của họ, từ đó mang lại nhiều thanh khoản hơn cho Lido, và do đó giành được nhiều thị phần hơn.

Hiệu ứng mạng này đã dẫn đến suy đoán rằng giao thức sẽ trở thành độc quyền và trong khi giao thức sau này đang hướng tới xác minh không được phép, nhiều người đã chỉ ra Lido như một phương tiện tập trung khả thi cho Ethereum, vì những người nắm giữ LDO là những người duy nhất có thể thêm/ một người loại bỏ toán tử nút.

Mô tả hình ảnh

Nguồn: Dune Analytics

Mặc dù có tổng mức tăng trưởng lớn nhất, Lido "chỉ" có tốc độ tăng trưởng lớn thứ ba trong số các công ty phát hành LSD lớn. Thị phần của các tổ chức phát hành stETH cũng bị thu hẹp trong giai đoạn này, với thanh khoản giảm 3,4% và tổng thể giảm 1,0%.

Mô tả hình ảnh

Nguồn: Dune Analytics

Mặc dù chiếm 29,4% tổng số ETH được đặt cọc, Lido "chỉ" nhận được 22,8% tổng số tiền gửi. Hơn nữa, mặc dù chiếm 74,0% thị phần trong việc đặt cược thanh khoản, Lido đã thu hút 53,0% tiền gửi vào các giao thức này trong giai đoạn này.

Như chúng ta có thể thấy, phần lớn sự mất mát thị phần này có thể là do sự tăng trưởng của cbETH của Coinbase. Kể từ khi sáp nhập, LSD do CEX phát hành đã chiếm 33,6% thị phần của dòng tiền đặt cọc thanh khoản, có khả năng là do khả năng chuyển đổi nhóm đặt cược hiện có của nó sang cbETH. Là CEX lớn nhất ở Hoa Kỳ, Coinbase có nguồn lực khổng lồ tùy ý sử dụng và có khả năng duy trì tính cạnh tranh trong tương lai gần.

tiêu đề phụ

hàng hóa doanh thu

Một yếu tố khác có thể khuyến khích độc quyền đặt cược thanh khoản thay vì độc quyền là việc hàng hóa hóa lợi suất.

Một lập luận phổ biến về lý do tại sao việc đặt cược được hợp nhất là các nhóm lớn và trình xác nhận chuyên biệt được hưởng lợi từ quy mô kinh tế do khả năng thực hiện các chiến lược MEV độc quyền của họ. Bằng cách đó, các thực thể này có thể tạo ra lợi nhuận cao hơn so với những người tham gia nhỏ hơn, do đó loại bỏ cạnh tranh và dẫn đến cartel hóa (Cartel, còn được gọi là nhóm lợi ích độc quyền, liên minh độc quyền, là một dạng tổ chức độc quyền).

Mặc dù điều này dường như có thể xảy ra ở một mức độ nào đó, nhưng về lâu dài đã có một số thay đổi kỹ thuật ở lớp giao thức Ethereum và các nhà phát triển sẽ dân chủ hóa phần thưởng đặt cược, cho phép các bên đặt cược riêng biệt và thỏa thuận nhỏ hơn tạo ra lợi nhuận cạnh tranh so với các đối thủ cạnh tranh lớn hơn.

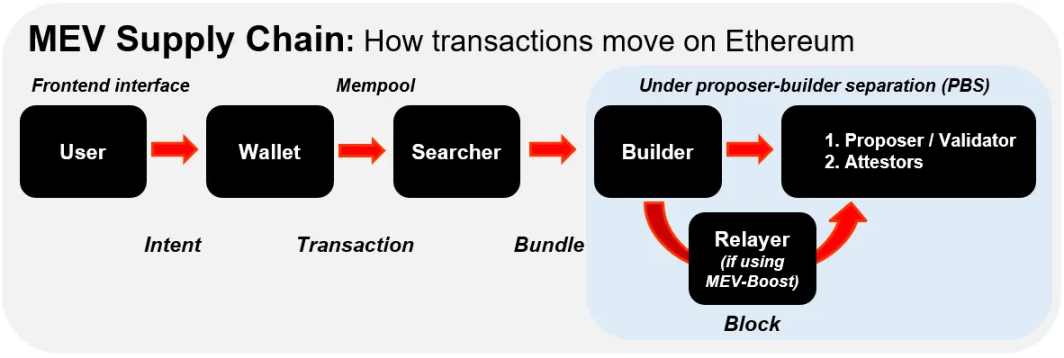

Mô tả hình ảnh

Nguồn: Hướng dẫn cho người mới bắt đầu kiểm duyệt Ethereum

Điều này thể hiện một luồng gió quan trọng cho việc hàng hóa hóa các lợi ích bằng cách dân chủ hóa quyền truy cập vào các MEV phức tạp. Mặc dù cuối cùng nó sẽ được phản ánh ở cấp độ giao thức, PBS hiện được triển khai thông qua các bộ lặp như MEV-Boost.

Yếu tố thứ hai thúc đẩy hàng hóa hóa lợi nhuận là Công nghệ Trình xác thực Phân tán (DVT). DVT giống như multisig dành cho trình xác thực ở chỗ nó phân phối các khóa trình xác thực trên nhiều nút khác nhau thay vì chỉ một nút. Khi làm như vậy, nó cải thiện thời gian hoạt động và khả năng phục hồi của trình xác thực bằng cách dân chủ hóa các điểm lỗi và giảm nguy cơ xảy ra các sự kiện cắt giảm.

DVT đặc biệt có giá trị đối với những người đặt cược đơn lẻ, những người dễ gặp các vấn đề về bảo trì có thể ảnh hưởng đến lợi nhuận lâu dài. Hai giải pháp DVT chính là Obol và SSV, cả hai đều đang chạy trên testnet.

tiêu đề cấp đầu tiên

đối thủ cạnh tranh

Vì tính thanh khoản sẽ trở nên ít quan trọng hơn sau Thượng Hải và lợi suất có thể ngày càng trở nên hàng hóa, nên về lâu dài, các giao thức đặt cược thanh khoản sẽ phải cạnh tranh về sản phẩm để thu hút người gửi tiền và người xác nhận.

Nói cách khác - thiết kế của giao thức và bản thân LSD sẽ thực sự bắt đầu quan trọng.

Có một số đặc điểm sản phẩm sẽ góp phần vào sự thành công của LSD:

Lựa chọn trình xác thực cho người đặt cược

không có xác thực giấy phép

bảo vệ chém

Hiệu quả sử dụng vốn LSD

hiệu quả thuế LSD

tiêu đề phụ

Rocket Pool

Rocket Pool là nhà cung cấp dịch vụ đặt cược thanh khoản lớn thứ hai với lần lượt 5,2% và 2,1% cổ phần của Beacon Chain và tiền gửi đặt cược thanh khoản. Với tốc độ tăng trưởng kết hợp là 24,2%, giao thức này đứng thứ hai trong số tất cả các tổ chức phát hành LSD, chiếm lần lượt 3,2% tổng số tiền gửi và 7,4% tiền gửi cầm cố thanh khoản.

Rocket Pool đã được tối ưu hóa để có tính phân quyền cao. Giao thức này là giao thức đầu tiên hỗ trợ xác minh không được phép, vì bất kỳ nhà điều hành nút nào cũng có thể xác minh mạng bằng cách cung cấp 16 ETH tài sản thế chấp (½ của trình xác thực) cùng với trái phiếu RPL trị giá ít nhất 1,6 ETH.

Việc thế chấp quá mức này tạo ra biện pháp bảo vệ cắt giảm tích hợp cho rETH, vì trái phiếu NO sẽ được bán để bảo vệ người dùng khỏi các sự kiện cắt giảm, trong trường hợp đó, người xác thực sẽ mất một phần cổ phần của họ như một bằng chứng về việc không tuân theo hình phạt của quy tắc PoS.

Rocket Pool cũng được hưởng lợi từ hiệu quả về thuế, vì rETH phản ánh phần thưởng đặt cược bằng cách tích lũy giá trị (như cTokens của Compound), thay vì sử dụng mô hình rebase tạo ra một số lượng lớn các sự kiện chịu thuế.

Điểm yếu chính của Rocket Pool là vốn kém hiệu quả. Hiệu quả vốn là một yếu tố quan trọng thúc đẩy sự thống trị của stETH và cbETH, vì mỗi LSD có thể được đúc 1:1 cho mỗi khoản tiền gửi ETH cơ bản (mặc dù các LSD này dựa vào các biện pháp giảm thiểu hạn chế yếu hơn như bảo hiểm).

tiêu đề phụ

StakeWise

StakeWise là một giao thức đặt cược hiện có đang trải qua một quá trình chuyển đổi lớn.

Mặc dù hiện tại nó đang sử dụng mô hình mã thông báo kép, nhưng giao thức này sẽ sớm khởi chạy StakeWise V3, giao thức này sẽ có kiến trúc mô-đun nơi người dùng có thể đặt cược vào các kho tiền riêng biệt.

Thiết kế của V3 có một số lợi thế khác biệt so với các giao thức đơn lẻ như Lido, Coinbase và Rocket Pool, chẳng hạn như cho phép những người đặt cược chọn trình xác nhận của họ.

Giao thức này cũng cho phép cách ly rủi ro cắt giảm tốt hơn, vì các khoản lỗ có thể dễ dàng được chứa trong một kho tiền hơn, đồng thời cung cấp khả năng bảo vệ chống cắt giảm hơn nữa thông qua thế chấp hóa quá mức, vì người dùng chỉ có thể đúc osETH bằng LSD trong giao thức, thứ chỉ chiếm tài sản của họ. Một phần nhỏ của cam kết.

Các tính năng này cho phép người xác thực tham gia mạng mà không cần xin phép với yêu cầu vốn thấp, đồng thời cung cấp khả năng tùy chỉnh nâng cao cho Vault, chẳng hạn như tạo danh sách cho phép cho các tổ chức.

tiêu đề phụ

Frax Finance

Với tư cách là nhà phát hành FRAX stablecoin, Frax đã mở rộng sang tài sản thế chấp thanh khoản với việc ra mắt Frax ETH. Các dịch vụ của giao thức phát triển như cỏ dại, thu hút 44.707 ETH tiền gửi trong khi chiếm 0,7% thị phần LSD.

Frax ETH áp dụng một thiết kế tương tự như StakeWise V2, trong đó hai mã thông báo được phát hành cho người cầm cố, frxETH đại diện cho khoản tiền gửi ETH cơ bản của họ và sfrxETH tạo ra phần thưởng đặt cọc. Mô hình này mang lại hiệu quả sử dụng vốn cao hơn cho những người đặt cược Frax ETH, cho họ cơ hội triển khai nhiều tài sản trong DeFi để kiếm lợi nhuận.

Mặc dù sự tăng trưởng của nó là không thể phủ nhận và nó có rất nhiều CVX để thu hút thanh khoản trên Curve, nhưng Frax ETH phải đối mặt với một số rào cản có thể gây khó khăn cho việc giành thị phần trong dài hạn.

tiêu đề phụ

Những người thách thức khác:

Rocket Pool, StakeWise và Frax không phải là những công ty duy nhất muốn thách thức sự thống trị của Lido và Coinbase.

Có nhiều giao thức khác sẽ sớm có các dịch vụ độc đáo, bao gồm:

Swell: Đây là giao thức đầu tiên cung cấp thiết kế vault tách biệt, mô-đun cho mạng thử nghiệm.

Alluvial: Nhà phân phối LSD dành riêng cho các khách hàng tổ chức.

Tranchess: Một giao thức đặt cược thanh khoản dựa trên BSC đang mở rộng sang Ethereum và hy vọng sẽ kết hợp các bằng chứng zk.

tiêu đề cấp đầu tiên

Thủy triều dâng cao sẽ làm trôi (hầu hết) thuyền

Bằng cách cho phép rút tiền, việc nâng cấp Thượng Hải dự kiến sẽ khơi dậy làn sóng đặt cược thanh khoản và thay đổi động lực của ngành.

Mặc dù Lido đang chiếm ưu thế, nhưng nó đang phải đối mặt với những thách thức ngày càng tăng từ các CEX như Coinbase và các giao thức không giam giữ như Rocket Pool, StakeWise và Swell, mang lại những cải tiến cho sản phẩm như tăng cường bảo vệ gạch chéo, Xác minh không được phép, mô đun hóa và hiệu quả thuế cao hơn.

Thiết kế đột phá của những đối thủ mới này có nghĩa là họ sẽ có thể chiếm thị phần và phát triển nhanh hơn Lido trong thời kỳ hậu nâng cấp Thượng Hải.

Một yếu tố khác làm tăng tỷ lệ thành công cho các giải pháp này là khả năng hàng hóa hóa lợi nhuận giữa các nhà cung cấp đặt cược trong thời gian dài do nâng cấp và công nghệ như PBS và DVT.

Điều đó không có nghĩa là Lido sẽ không duy trì sự thống trị của mình. Hiệu quả vốn và hiệu ứng mạng dựa trên thanh khoản của stETH, kết hợp với khả năng hàng đợi rút tiền bị tắc, có nghĩa là nó khó có thể từ bỏ vị trí dẫn đầu thị trường.

Ngoài ra, nó cùng với các nhà phát hành LSD có vốn hóa tốt khác như Frax, Coinbase và có thể là cả Binance, sẽ có thể tận dụng các nguồn lực của họ để xây dựng các hiệu ứng mạng dựa trên thanh khoản ngay cả khi họ có các sản phẩm kém cạnh tranh hơn.

Nhìn chung, việc đặt cược thanh khoản dường như đang hướng tới độc quyền nhóm chứ không phải độc quyền. Trong trường hợp này, việc đặt cược tăng đột biến sau Thượng Hải có thể đại diện cho một xu hướng tăng sẽ thúc đẩy nhiều "con tàu" trong ngắn hạn và trung hạn.

liên kết gốc