Nghiên cứu tương quan về tác động của mô hình đồng hồ Merrill Lynch trên thị trường tiền điện tử

Bản tóm tắt

Bản tóm tắt

Hiện tại, hệ sinh thái của lĩnh vực tiền điện tử ngày càng trở nên phong phú, những người tham gia ngày càng đa dạng hơn và số tiền tích lũy ngày càng tăng. Trong trường hợp này, chúng ta cần các công cụ đầu tư mới để tiến hành phân tích chu kỳ và lựa chọn sản phẩm cho toàn bộ lĩnh vực. Do đó, chúng tôi đã tiến hành nghiên cứu về mẫu đồng hồ Merrill Lynch tương đối trưởng thành và nổi tiếng trong lĩnh vực tài chính truyền thống, với hy vọng có thể áp dụng nó vào lĩnh vực tiền điện tử.

Mô hình đồng hồ Merrill Lynch là một mô hình phân bổ tài sản và phân tích kinh tế vĩ mô do Merrill Lynch đề xuất vào năm 2004. Nó sử dụng khoảng cách sản lượng và dữ liệu CPI làm hai chỉ số chính để đo lường tốc độ tăng trưởng kinh tế và mức giá, đồng thời thông qua phân tích dữ liệu của Hoa Kỳ từ năm 1970, nó rút ra một loạt kết luận, đó là theo sự gia tăng luân phiên của Khoảng cách sản lượng và dữ liệu CPI Chu kỳ kinh tế có thể được chia thành bốn thời kỳ, đó là thời kỳ suy thoái, thời kỳ phục hồi, thời kỳ mở rộng và thời kỳ lạm phát, các giai đoạn này lần lượt xuất hiện và tạo thành một chu kỳ hoàn chỉnh. Dựa trên suy diễn lý thuyết đồng hồ và kiểm chứng dữ liệu, chúng tôi đã đưa ra phương án phân bổ tài sản tối ưu trong mỗi chu kỳ.

Sau cuộc khủng hoảng tài chính toàn cầu năm 2008, các ngân hàng trung ương mà đại diện là Cục Dự trữ Liên bang đã thực hiện chính sách lãi suất thấp trong một thời gian dài và nhiều lần sử dụng nới lỏng định lượng để kích thích nền kinh tế. Điều này đã có một số tác động đến chu kỳ kinh tế theo đồng hồ Merrill Lynch, chủ yếu thể hiện ở chỗ: thời gian của thời kỳ suy thoái và thời kỳ lạm phát đình đốn được rút ngắn, thời gian của thời kỳ phục hồi dài hơn; toàn bộ chu kỳ của đồng hồ Merrill Lynch không tồn tại lâu hơn, và mỗi chu kỳ luân phiên nhau; tính không ổn định của các loại tài sản khác nhau đã tăng lên và cổ phiếu hoạt động tốt trong suốt thời kỳ kinh tế đi lên; nhưng các tài sản mạnh trong các chu kỳ đồng hồ khác nhau vẫn tuân theo khuôn khổ của đồng hồ Merrill Lynch.

tiêu đề cấp đầu tiên

1. Mẫu đồng hồ Merrill truyền thống

Với sự phát triển mạnh mẽ của lĩnh vực tiền điện tử, giá trị thị trường tổng thể của nó tiếp tục tăng lên, các loại và đường đi của nó ngày càng trở nên phong phú. Và trong hai năm qua, ngày càng có nhiều tổ chức và tổ chức tài chính truyền thống tham gia vào lĩnh vực tiền điện tử để đầu tư và tham gia phát triển dự án. Trước tình hình hệ sinh thái của lĩnh vực mã hóa ngày càng trở nên phong phú, những người tham gia ngày càng đa dạng hơn và việc tích lũy tiền ngày càng tăng, chúng tôi rất cần các công cụ phân tích đầu tư mới để tiến hành phân tích chu kỳ và nghiên cứu lựa chọn đa dạng trên toàn bộ lĩnh vực này. Do đó, chúng tôi đã tiến hành nghiên cứu về mẫu đồng hồ Merrill Lynch tương đối trưởng thành và nổi tiếng trong lĩnh vực đầu tư tài chính truyền thống, với hy vọng có thể áp dụng nó vào lĩnh vực tiền điện tử. Vì đây là một dự án tương đối lớn và phức tạp nên sẽ được trình bày trong một loạt bài trong thời gian tới. Bài viết này, là bài đầu tiên trong loạt bài, trước tiên sẽ phân tích mô hình đồng hồ Merrill Lynch và những thay đổi của nó sau khi tham gia QE.

tiêu đề phụ

1.1 Phân tích mẫu đồng hồ Merrill Lynch truyền thống:

Hai chỉ số để phân chia chu kỳ kinh tế của Merrill Lynch là tốc độ tăng trưởng hàng năm của CPI và dữ liệu chênh lệch sản lượng. Dữ liệu khoảng cách sản lượng là một chỉ số kinh tế đo lường khoảng cách giữa sản lượng thực tế của một nền kinh tế và sản lượng tiềm năng toàn bộ năng lực của nó (nghĩa là công suất). Khoảng cách sản lượng có cả hướng tích cực và tiêu cực: nó dương khi sản lượng thực tế vượt quá công suất, xảy ra khi nhu cầu vẫn cao và dẫn đến giá cao hơn; Khi sản lượng dưới mức công suất, chênh lệch sản lượng âm, nghĩa là có khả năng dự phòng do cầu yếu và giá sẽ giảm.

Việc đo lường khoảng cách đầu ra là một khó khăn lớn của mô hình. Điều này chủ yếu là do mức sản lượng tiềm năng không thể được quan sát trực tiếp mà chỉ có thể được ước tính thông qua các phương pháp khác nhau. Phương pháp ước lượng phổ biến là lựa chọn các chỉ số như PMI, GDP, chỉ số lực lượng lao động và vốn đầu vào để hình thành hàm sản xuất, sau đó sử dụng phương pháp lọc HP (Hodrick-Prescott) để phân tách xu hướng dài hạn và ngắn hạn. dao động của hàm và lọc ra tính chu kỳ ngắn hạn Sự thay đổi mang lại ước tính về sản lượng tiềm năng. Ngoài ra, giá trị sản lượng tiềm năng cũng có thể thu được thông qua khảo sát tại chỗ các nhà sản xuất. Tuy nhiên, không tránh khỏi những sai sót trong các phương pháp ước lượng trên. Và việc sử dụng loại dữ liệu nào, sử dụng phương pháp nào để lập hàm và lấy giá trị ước lượng sẽ quyết định độ chính xác của mô hình, đó cũng là bí quyết của mỗi cơ quan đầu tư nghiên cứu. Nội dung nghiên cứu trong lĩnh vực này rất rộng và phức tạp, thậm chí có thể viết một bài riêng để giải thích nghiên cứu nên tôi sẽ không đi vào chi tiết ở đây.

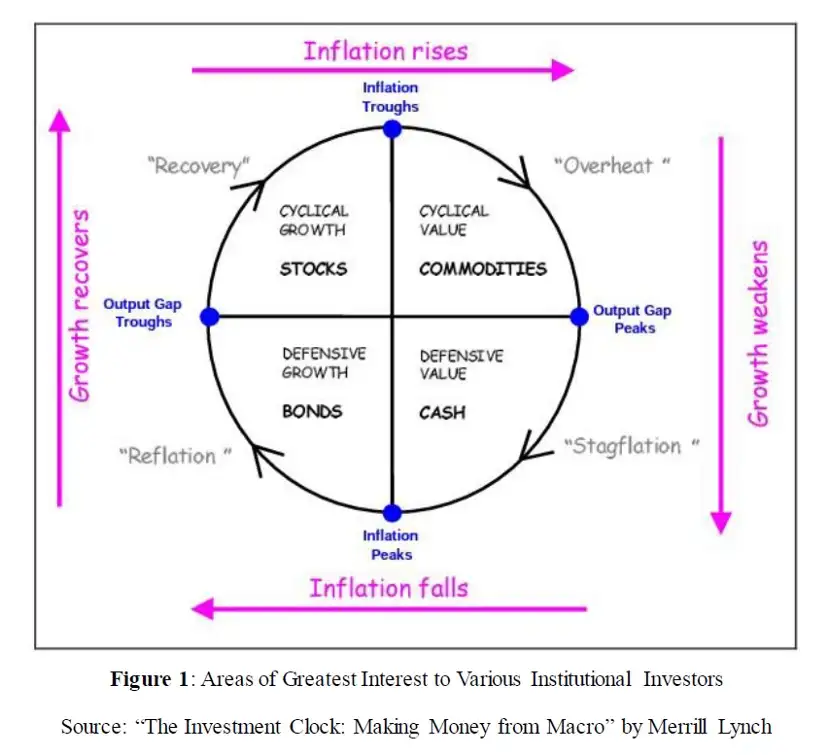

Như có thể thấy từ hình trên, Merrill Lynch Clock về cơ bản phân chia chu kỳ kinh tế bằng hai yếu tố chính: tăng trưởng kinh tế và mức giá, đồng thời chọn các tài sản khác nhau để phân bổ theo sự khác biệt về sản lượng của các loại tài sản khác nhau trong các chu kỳ kinh tế khác nhau . Logic đằng sau nó là tình hình kinh tế vĩ mô của bất kỳ quốc gia nào sẽ ảnh hưởng đến hoạt động của các loại tài sản khác nhau trên thị trường của quốc gia đó và sẽ khiến quốc gia đó điều chỉnh chính sách tiền tệ và chính sách tài khóa. Mặc dù các chính sách tiền tệ và tài khóa được điều chỉnh sẽ ảnh hưởng xấu đến điều kiện kinh tế của đất nước, nhưng nó cũng sẽ có tác động đến các loại tài sản khác nhau trên thị trường. Tóm lại, những thay đổi theo chu kỳ trong các điều kiện kinh tế vĩ mô và chính sách kinh tế đồng thời dẫn đến hiệu suất theo chu kỳ giữa các loại tài sản.

Theo khuôn khổ của đồng hồ Merrill Lynch, chu kỳ kinh tế có thể được chia thành bốn giai đoạn và mỗi giai đoạn có một tài sản mạnh tương ứng:

Giai đoạn suy thoái (reflation): Tăng trưởng kinh tế và mặt bằng giá cùng giảm, thậm chí tốc độ tăng trưởng GDP hay CPI hàng năm là âm. Hàng hóa giảm trong giai đoạn này, thị trường chứng khoán giảm do thu nhập của công ty giảm, và đường cong lợi suất trái phiếu dịch chuyển xuống và dốc lên. Đây là khi ngân hàng trung ương thường bắt đầu cắt giảm lãi suất trong nỗ lực đưa tăng trưởng kinh tế trở lại đúng hướng. Trái phiếu là khoản đầu tư tốt nhất trong giai đoạn này. Cổ phiếu phòng thủ được ưa thích trong cổ phiếu. Về tiền điện tử, các dự án dựa trên ngành như BTC và ETH được ưu tiên hơn.

Phục hồi: Chính sách tiền tệ lãi suất thấp và các chính sách kích thích kinh tế đã dần đưa tăng trưởng GDP trở lại đúng quỹ đạo, nhưng do chưa tận dụng hết công suất nhàn rỗi, tức là chênh lệch sản lượng vẫn âm nên sức cầu yếu dẫn đến sản giá vẫn giảm, số liệu CPI tiếp tục giảm. Trong giai đoạn này, được hưởng lợi từ các chính sách tài chính và tiền tệ nới lỏng, lợi nhuận của công ty bắt đầu phục hồi và cổ phiếu trở thành loại hình đầu tư tốt nhất, với cổ phiếu theo chu kỳ và cổ phiếu có giá trị ngắn hạn được ưa chuộng hơn.

Quá nóng: năng lực sản xuất dần phục hồi, chênh lệch sản lượng dần biến mất và tỷ lệ lạm phát bắt đầu tăng. Lúc này, ngân hàng trung ương bắt đầu tăng lãi suất để đảm bảo tăng trưởng kinh tế bền vững và ngăn chặn tình trạng phát triển quá nóng, nhưng tốc độ tăng trưởng kinh tế vẫn mạnh. Đây là giai đoạn trái phiếu bắt đầu giảm giá và đường cong lợi suất phẳng dần. Thị trường chứng khoán phải đối mặt với sự cân bằng giữa tăng trưởng thu nhập của công ty và định giá cao, với cổ phiếu chu kỳ và cổ phiếu giá trị ngắn hạn hoạt động tốt hơn. Hưởng lợi từ lạm phát gia tăng trong giai đoạn này, hàng hóa là lựa chọn đầu tư tốt nhất.

Giai đoạn lạm phát đình trệ (Stagflation): Tăng trưởng GDP chậm lại và năng suất giảm, nhưng do chênh lệch sản lượng dương và nhu cầu mạnh, các công ty tăng giá sản phẩm để đối phó với vòng xoáy giá lương và bảo vệ lợi nhuận của công ty. Trong giai đoạn này, ngân hàng trung ương sẽ áp dụng chính sách thắt chặt tiền tệ chặt chẽ hơn cho đến khi lạm phát giảm xuống, điều này sẽ ảnh hưởng đến hoạt động của trái phiếu, trong khi cổ phiếu giảm do chính sách thắt chặt tiền tệ và lợi nhuận doanh nghiệp giảm. Trong giai đoạn này, tài sản tiền mặt là lựa chọn đầu tư tốt nhất, và cổ phiếu chọn cổ phiếu phòng thủ và cổ phiếu giá trị dài hạn.

Khung chu kỳ của đồng hồ Merrill Lynch cũng có thể giúp chúng tôi tiến hành nghiên cứu về chiến lược phân bổ ngành cho cổ phiếu và tiền điện tử:

Khi tăng trưởng kinh tế tăng tốc, cổ phiếu ngành công nghiệp theo chu kỳ như thép và ô tô hoạt động tốt hơn, đồng thời mã thông báo chuỗi công khai và mã thông báo Defi được ưa thích hơn trong lĩnh vực tiền điện tử; khi tăng trưởng kinh tế chậm lại, cổ phiếu không theo chu kỳ và phòng thủ tương đối tốt hơn. không gian tiền điện tử.

Khi lạm phát giảm, chi phí tài chính thấp và các token dự án cơ bản như cổ phiếu tăng trưởng dài hạn và chuỗi công khai được ưu tiên hơn, khi lạm phát tăng, hàng hóa và tiền mặt hoạt động tốt nhất.Tại thời điểm này, việc chọn cổ phiếu có chủ đề cường điệu là phù hợp , NFT, GameFi và các loại Token.

tiêu đề phụ

1.2 Kiểm tra ngược dữ liệu mô hình đồng hồ Merrill Lynch:

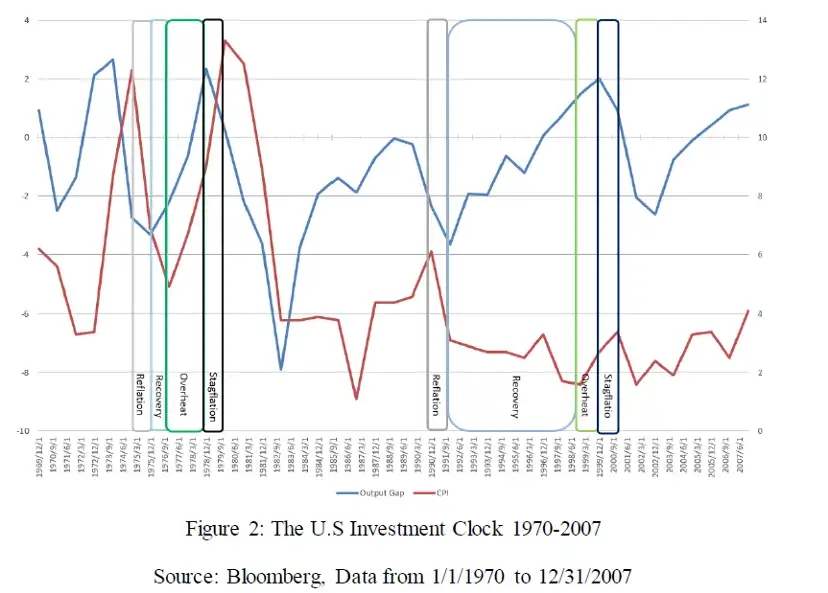

Trong phần này, chúng tôi sẽ sử dụng dữ liệu chênh lệch sản lượng danh nghĩa hàng năm do Văn phòng Ngân sách Quốc hội (CBO: Congressional Budget Office) công bố và dữ liệu CPI hàng năm do Cục Thống kê Lao động công bố để kiểm tra lại. Chúng tôi lấy số liệu từ năm 1970 đến năm 2007 để phân tích, sau năm 2008 do sự xuất hiện của các công cụ tiền tệ mới như QE, tác động của nó đến chu kỳ kinh tế đã làm thay đổi mô hình đồng hồ Merrill Lynch, phần này sẽ được thực hiện ở chương tiếp theo phân tích.

Trước tiên, chúng tôi chia khoảng cách sản lượng và dữ liệu CPI hàng năm thành bốn chu kỳ theo tiêu chuẩn mô hình, như thể hiện trong hình bên dưới. Sau đó, thời lượng của mỗi chu kỳ và hiệu suất của từng loại tài sản trong mỗi chu kỳ sẽ được tính.

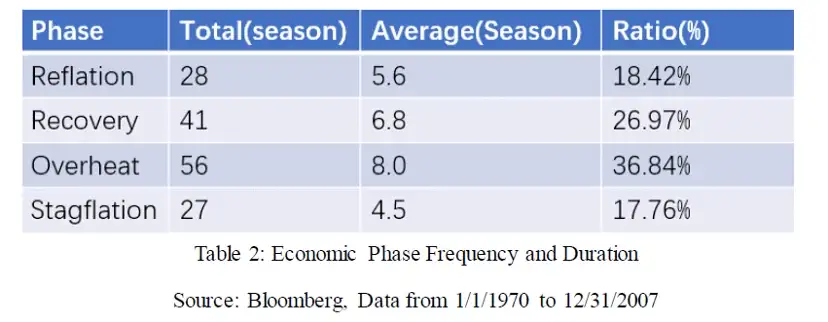

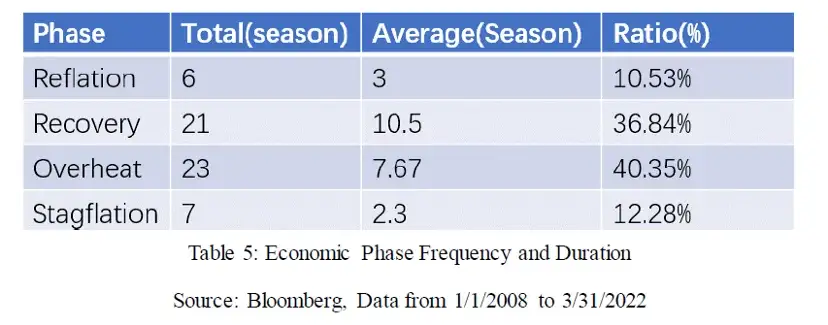

Sơ đồ trên cho thấy hai đồng hồ Merrill bốn chu kỳ điển hình. Thông qua số liệu thống kê, chúng tôi đã thu được tổng thời lượng và thời lượng trung bình của mỗi chu kỳ trong 152 dữ liệu hàng quý trong khoảng thời gian kiểm tra lại, cũng như tỷ lệ của tất cả các mẫu, như thể hiện trong bảng sau:

Qua số liệu thống kê có thể thấy trong 37 năm từ 1970 đến 2007, thời kỳ kinh tế đi lên chiếm khoảng 63,81%, thời kỳ suy giảm chiếm khoảng 36,19%, thời kỳ lạm phát tăng lên chiếm khoảng 54,6%, thời gian ngừng hoạt động chiếm khoảng 45,4%. Ngoài ra, từ góc độ thời lượng trung bình của mỗi chu kỳ, thời lượng trung bình của thời kỳ phục hồi và thời kỳ mở rộng vượt xa thời kỳ đình trệ và thời kỳ giảm phát, thời gian trung bình của thời kỳ phục hồi là hơn một năm rưỡi, và thời gian trung bình của giai đoạn mở rộng là hai năm; Thời gian trung bình của thời kỳ lạm phát và giảm phát lần lượt là khoảng một năm và một năm rưỡi. Tuy nhiên, do khoảng thời gian dài của mỗi giai đoạn và số lượng mẫu tổng thể nhỏ, kết quả thống kê bị xáo trộn rất nhiều bởi dữ liệu mẫu cực đoan. Ví dụ, thời kỳ giảm phát 1980-1982 kéo dài 11 quý, chu kỳ mở rộng kinh tế 1987-1989 và 1994-1996 cũng kéo dài 11 quý. Một vài mẫu này có tác động lớn hơn đến thống kê dữ liệu mẫu tổng thể.

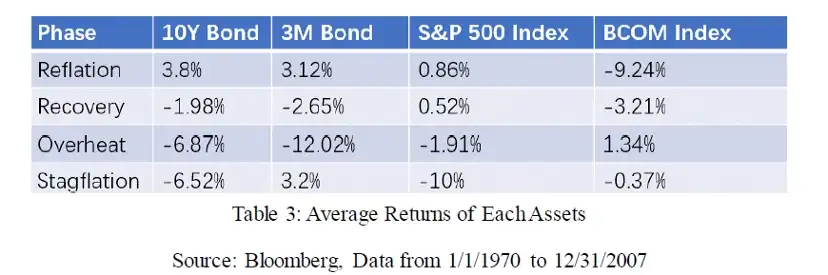

Trong bước tiếp theo, chúng tôi sẽ chia và đếm hiệu suất của các loại tài sản khác nhau trong mỗi chu kỳ theo thời gian của mỗi chu kỳ. Trong số đó, tài sản trái phiếu sử dụng dữ liệu trái phiếu kho bạc 10 năm của Hoa Kỳ, tài sản cổ phiếu sử dụng chỉ số S&P 500, hàng hóa sử dụng Chỉ số hàng hóa Bloomberg và tiền mặt sử dụng dữ liệu trái phiếu kho bạc 3 tháng của Hoa Kỳ. Chúng tôi sẽ tính toán riêng mức tăng và giảm trung bình hàng quý của từng loại tài sản trong các chu kỳ khác nhau. Bởi vì sự tăng giảm của các thời kỳ khác nhau bị ảnh hưởng rất lớn bởi tỷ lệ lạm phát của thời kỳ đó, ví dụ như tỷ lệ lạm phát cao tới 20% vào những năm 1980, nhưng sau khi bước vào thế kỷ 21, tỷ lệ lạm phát đã ở mức dưới 3%. trong một thời gian dài Hiệu suất hoàn vốn của cùng một tài sản trong hai giai đoạn này Sự khác biệt là rất lớn. Do đó, chúng tôi lấy mức tăng giảm thực tế sau khi trừ đi yếu tố lạm phát làm tiêu chuẩn và kết quả thống kê như sau:

Từ kết quả trên ta có thể thấy rằng:

Suy thoái (giảm phát): Trái phiếu kho bạc 10 năm hoạt động tốt nhất và trái phiếu kho bạc ngắn hạn, được biểu thị bằng trái phiếu 3 tháng, cũng hoạt động tốt do lợi suất trái phiếu tăng trở lại. Tương ứng, hàng hóa hoạt động kém nhất trong giai đoạn này.

Giai đoạn phục hồi (Recovery): do lợi nhuận doanh nghiệp phục hồi dần, cổ phiếu hoạt động tốt nhất, nguồn vốn chuyển từ thị trường trái phiếu sang thị trường chứng khoán khiến hoạt động trái phiếu kém hơn; và chịu giá sản phẩm vẫn giảm, lạm phát tiếp tục giảm, hàng hóa hiệu suất vẫn còn tồi tệ nhất.

Quá nóng: Do tỷ lệ lạm phát chung cao trong giai đoạn này, ngân hàng trung ương bắt đầu tăng lãi suất và lợi suất thực của trái phiếu, tài sản tiền mặt và thị trường chứng khoán đều âm, trong khi hàng hóa hoạt động mạnh mẽ.

Lạm phát đình trệ: Do ngân hàng trung ương liên tục tăng lãi suất và suy giảm tăng trưởng kinh tế, trái phiếu, cổ phiếu và hàng hóa đã bị kìm hãm và hoạt động kém, trong khi tài sản tiền mặt có hiệu suất vượt trội.

tiêu đề cấp đầu tiên

2. Mẫu đồng hồ Merrill sau khi thêm QE

tiêu đề phụ

2.1 Giới thiệu về QE

Trước tiên, hãy hiểu ý nghĩa của chính sách tiền tệ chung của Fed trước QE và nó ảnh hưởng như thế nào đến tính thanh khoản và lãi suất của thị trường. Nói chung, các biện pháp chính sách tiền tệ truyền thống chủ yếu hoạt động dựa trên lãi suất. Lãi suất có thể hiểu đơn giản là chi phí của đồng tiền, khi nền kinh tế phát triển quá nóng và tỷ lệ lạm phát quá cao, ngân hàng trung ương sẽ tăng chi phí tài chính của các doanh nghiệp và cá nhân bằng cách tăng lãi suất, từ đó kìm hãm các doanh nghiệp mở rộng sản xuất và tiêu dùng cá nhân. tiêu dùng; ngược lại, khi nền kinh tế suy thoái và tỷ lệ lạm phát giảm, NHTW sẽ kích thích nền kinh tế bằng cách cắt giảm lãi suất để kích thích mở rộng sản xuất kinh doanh và kích cầu tiêu dùng cá nhân.

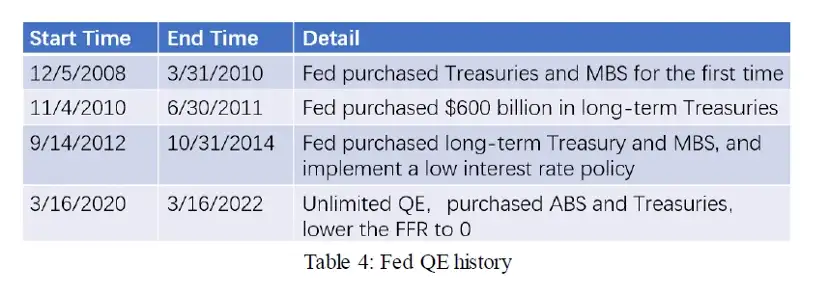

Lấy Hoa Kỳ làm ví dụ, công cụ lãi suất chính được Cục Dự trữ Liên bang sử dụng để điều tiết thị trường là Tỷ lệ quỹ liên bang, là lãi suất trên thị trường cho vay liên ngân hàng của Hoa Kỳ, trong đó quan trọng nhất là lãi suất cho vay qua đêm. . Bằng cách điều chỉnh lãi suất, Cục Dự trữ Liên bang có thể ảnh hưởng trực tiếp đến chi phí vốn của các ngân hàng thương mại, sau đó ảnh hưởng đến toàn bộ nền kinh tế vĩ mô. Tuy nhiên, chuỗi điều chỉnh lãi suất từ lãi suất cho vay qua đêm ngắn nhất đến chi phí vốn ở các bộ phận khác nhau của nền kinh tế vĩ mô là khá dài và phức tạp, đồng thời có nhiều yếu tố ảnh hưởng nằm ngoài tầm kiểm soát của Cục Dự trữ Liên bang. Do đó, khi khủng hoảng tài chính nổ ra năm 2008, các công cụ chính sách tiền tệ truyền thống đã thất bại một phần, Cục Dự trữ Liên bang đã sử dụng QE như một công cụ tiền tệ nhằm cứu vãn thanh khoản thị trường, đặc biệt là kiềm chế lãi suất dài hạn tăng cao.

Khác với điều chỉnh lãi suất truyền thống, QE đề cập đến việc ngân hàng trung ương chuyển trọng tâm của chính sách tiền tệ từ kiểm soát chi phí vốn sang kiểm soát lượng vốn. thị trường. Phương pháp chung của QE là ngân hàng trung ương hạ lãi suất cơ bản, đồng thời mua trái phiếu chính phủ và trái phiếu doanh nghiệp để hạ thấp mức lãi suất dài hạn và duy trì tính thanh khoản dồi dào của thị trường. Công cụ chính sách tiền tệ lần đầu tiên được đề xuất bởi Ngân hàng Nhật Bản vào năm 2001 và nổi tiếng thế giới vì đã được Cục Dự trữ Liên bang áp dụng trong cuộc khủng hoảng tài chính năm 2008. Từ năm 2008 đến nay, chính sách nới lỏng định lượng được Hoa Kỳ áp dụng như sau:

tiêu đề phụ

2.2 Kiểm tra lại dữ liệu đồng hồ Merrill Lynch sau khi tham gia QE

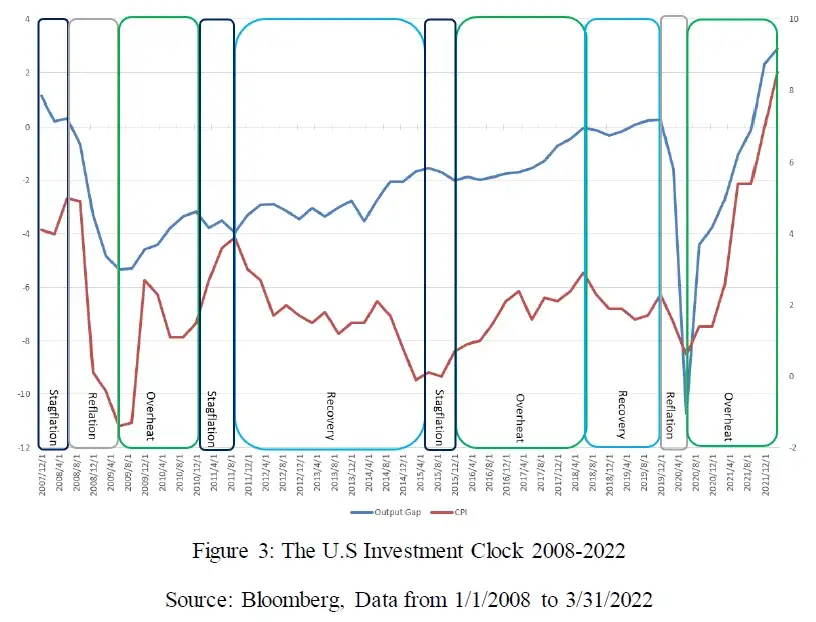

Trong phần này, chúng tôi cũng sử dụng dữ liệu chênh lệch sản lượng danh nghĩa hàng năm do Văn phòng Ngân sách Quốc hội Hoa Kỳ (CBO: Congressional Budget Office) công bố và dữ liệu CPI hàng năm do Cục Thống kê Lao động Hoa Kỳ công bố để kiểm tra lại. lấy Phân tích dữ liệu từ 1/1/2008 – 31/3/2022 và phân chia chu kỳ như sau:

Hình trên cho thấy đồng hồ Merrill Lynch của mỗi khoảng thời gian trong khoảng thời gian, sau đó chúng tôi đếm số lần xuất hiện và thời lượng trung bình của mỗi khoảng thời gian, như thể hiện trong bảng sau:

Bằng cách so sánh dữ liệu chu kỳ trước và sau năm 2008, chúng tôi có thể tìm thấy các tính năng sau:

a) Sau năm 2008 không có chu kỳ suy thoái-phục hồi-mở rộng-dừng phát hoàn toàn, thường là suy thoái rồi mới mở rộng, hoặc lạm phát đình trệ giữa phục hồi và mở rộng.

b) Trong giai đoạn này, chênh lệch năng lực âm trong thời gian dài, kéo dài từ cuối năm 2008 đến đầu năm 2019, chưa từng có trong lịch sử. Ngoài ra, số liệu CPI so với cùng kỳ hàng năm duy trì ở mức dưới 3% trong một thời gian dài, về cơ bản ở mức thấp nhất trong chu kỳ thống kê. Sự kết hợp của hai dữ liệu có thể dẫn đến phỏng đoán rằng mô hình tăng trưởng kinh tế của Hoa Kỳ trong giai đoạn này đã trải qua một sự thay đổi sâu sắc so với lịch sử.

c) So sánh các số liệu như thời gian trung bình của mỗi chu kỳ và tỷ trọng của tổng thời gian trong hai thời kỳ, có thể thấy rằng thời gian trung bình của thời kỳ đình đốn và suy thoái đã giảm từ hơn 1 năm trước 2008 xuống còn 2-3 quý và sự phục hồi Thời lượng trung bình của các giai đoạn mở rộng đã tăng gần 1 năm, trong khi thời lượng trung bình của các giai đoạn mở rộng về cơ bản không thay đổi. Từ góc độ tổng tỷ lệ thời gian, tỷ lệ thời gian của thời kỳ lạm phát đình đốn và thời kỳ suy thoái lần lượt giảm khoảng 5,5% và 8%, tỷ trọng thời gian của thời kỳ phục hồi tăng 10% và thời kỳ mở rộng tăng khoảng 4%. %. Tóm lại, so với trước đây, thời lượng trung bình và tỷ trọng tổng thời gian của giai đoạn lạm phát đình đốn và suy thoái giảm đáng kể sau năm 2008, trong khi thời gian trung bình và tỷ trọng tổng thời gian của thời kỳ phục hồi tăng lên đáng kể.

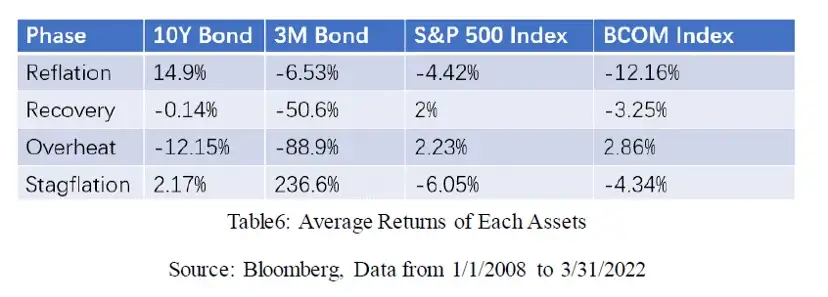

Tiếp theo, chúng tôi cũng sẽ tính hiệu suất của các loại tài sản khác nhau trong mỗi chu kỳ. Dữ liệu và phương pháp thống kê của các loại tài sản chính được sử dụng giống như trên. Kết quả thống kê như sau:

So sánh kết quả trên với hiệu suất backtest trước năm 2008, có thể thấy:

Các loại tài sản hoạt động tốt nhất trong các chu kỳ khác nhau vẫn phù hợp với suy luận của khung đồng hồ Merrill Lynch, nghĩa là trái phiếu hoạt động tốt nhất trong thời kỳ suy thoái, cổ phiếu hoạt động tốt nhất trong thời kỳ phục hồi, hàng hóa hoạt động tốt nhất trong thời kỳ mở rộng và tiền mặt hoạt động tốt nhất trong thời kỳ lạm phát đình trệ. .

Phạm vi thay đổi của trái phiếu và tài sản tiền mặt trong các chu kỳ khác nhau lớn hơn nhiều so với trước năm 2007. Ví dụ, lợi suất trung bình của trái phiếu trong thời kỳ giảm phát là 14,9%, cao hơn so với mức lợi suất 3,8% trong cùng chu kỳ trước năm 2007 , trong khi tài sản tiền mặt trong thời kỳ lạm phát cao tới 14,9%, mức tăng giảm 236,6% vượt xa mức 3,2% của cùng kỳ trước năm 2007. Điều này chủ yếu là do lạm phát cao trong những năm 1980, khiến Cục Dự trữ Liên bang tăng lãi suất cơ bản lên hơn 20%, sau đó, trung tâm của lãi suất cơ bản đã giảm dần và duy trì ở mức 0,25 % trong một thời gian dài sau năm 2008. Trong chu kỳ tăng lãi suất 2015-2018, Cục Dự trữ Liên bang đã nâng lãi suất chuẩn lên 2,5%, do ảnh hưởng của cơ sở thấp nên lãi suất tăng gấp 10 lần là điều không khó hiểu.

Lợi nhuận tích cực cao hơn nhất quán đối với cổ phiếu trong giai đoạn phục hồi và mở rộng cũng khác so với trước năm 2008. Tất nhiên, điều này tương ứng với thị trường giá lên của chứng khoán Mỹ đã kéo dài nhiều năm, về cơ bản chịu ảnh hưởng của việc Fed hạ lãi suất cơ bản xuống gần bằng 0 và thanh khoản dồi dào.

tiêu đề cấp đầu tiên

3. Phân tích chu kỳ kinh tế hiện tại và cấu hình tiền điện tử

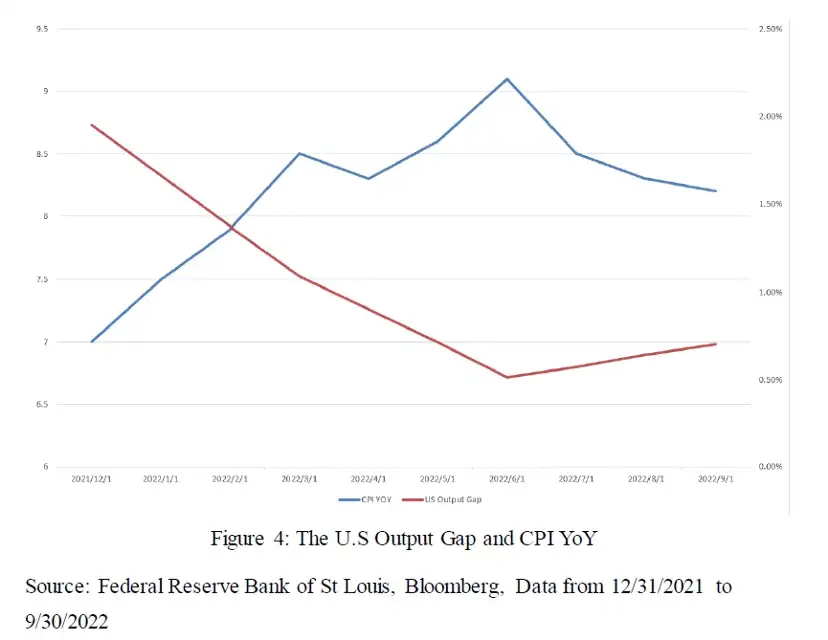

Theo lý thuyết về đồng hồ Merrill Lynch, chúng ta có thể phân tích khoảng thời gian chu kỳ hiện tại dựa trên dữ liệu khoảng cách sản lượng gần đây và dữ liệu CPI. Vì dữ liệu chênh lệch sản lượng danh nghĩa hàng năm do Văn phòng Ngân sách Quốc hội Hoa Kỳ (CBO: Congressional Budget Office) công bố hiện chỉ được cập nhật cho dữ liệu quý đầu tiên của năm 2022, nên ở đây chúng tôi sẽ sử dụng dữ liệu đầu ra của Hoa Kỳ do Ngân hàng Dự trữ Liên bang St Louis công bố Dữ liệu chênh lệch và dữ liệu CPI hàng năm do Cục Thống kê Lao động công bố được phân tích, như thể hiện trong hình sau:

Từ dữ liệu trong hình trên, có thể thấy rằng chênh lệch sản lượng giảm trong hai quý đầu năm nay đi kèm với dữ liệu CPI tăng, rõ ràng phù hợp với đặc điểm của thời kỳ lạm phát đình trệ. Kể từ đầu quý 3, dữ liệu CPI đã giảm, trong khi dữ liệu khoảng cách sản lượng ở mức thấp và theo dữ liệu kinh tế gần đây như PMI, dữ liệu khoảng cách sản lượng trong quý 4 có thể giảm trở lại, vì vậy chúng ta có thể đại khái đánh giá rằng chúng ta hiện đang trong thời kỳ giảm phát. Và theo lộ trình tăng lãi suất của Fed, chu kỳ tăng lãi suất này có thể kéo dài đến quý 1 năm 2023, nên có thể suy ra rằng cho đến lúc đó nhìn chung sẽ là thời kỳ giảm phát. Theo khung phân tích của Merrill Lynch Clock, giai đoạn giảm phát được đặc trưng bởi lạm phát đi xuống và tăng trưởng kinh tế chậm lại, ở giai đoạn này, phân bổ tài sản tối ưu là trái phiếu, cổ phiếu tốt nhất là cổ phiếu phòng thủ và cổ phiếu tăng trưởng dài hạn.

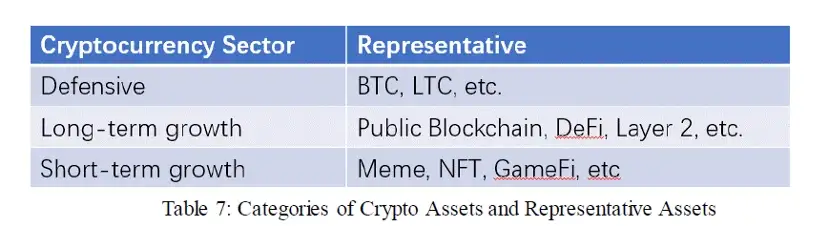

Tiếp theo, chúng ta có thể học hỏi từ phương pháp phân chia của các loại cổ phiếu để chia tiền điện tử thành tiền tệ phòng thủ và tiền tệ theo chu kỳ.Trong số đó, tiền tệ theo chu kỳ có thể được chia thành tiền tệ tăng trưởng dài hạn và tiền tệ chủ đề ngắn hạn, như trong bảng sau:

tiêu đề cấp đầu tiên

4. Tổng kết và những điểm chính khi sử dụng mẫu đồng hồ Merrill

Mô hình đồng hồ Merrill Lynch là một mô hình phân bổ tài sản và phân tích kinh tế vĩ mô do Merrill Lynch đề xuất vào năm 2004. Nó sử dụng khoảng cách sản lượng và dữ liệu CPI làm hai chỉ số chính để đo lường tốc độ tăng trưởng kinh tế và mức giá, đồng thời thông qua phân tích dữ liệu của Hoa Kỳ từ năm 1970, nó rút ra một loạt kết luận, đó là theo sự gia tăng luân phiên của Khoảng cách sản lượng và dữ liệu CPI Chu kỳ kinh tế có thể được chia thành bốn thời kỳ, đó là thời kỳ suy thoái, thời kỳ phục hồi, thời kỳ mở rộng và thời kỳ lạm phát, các giai đoạn này lần lượt xuất hiện và tạo thành một chu kỳ chu kỳ kinh tế hoàn chỉnh. Dựa trên suy diễn lý thuyết đồng hồ và kiểm chứng dữ liệu, chúng tôi đã đưa ra phương án phân bổ tài sản tối ưu trong mỗi chu kỳ.

Sau cuộc khủng hoảng tài chính toàn cầu năm 2008, các ngân hàng trung ương mà đại diện là Cục Dự trữ Liên bang đã thực hiện chính sách lãi suất thấp trong một thời gian dài và nhiều lần sử dụng nới lỏng định lượng để kích thích nền kinh tế. Điều này đã có một số tác động đến khuôn khổ phân tích của đồng hồ Merrill Lynch, chủ yếu thể hiện ở: thời gian của thời kỳ suy thoái và thời kỳ lạm phát bị rút ngắn, thời gian của thời kỳ phục hồi dài hơn; chu kỳ hoàn chỉnh của Merrill Đồng hồ Lynch không còn tồn tại, và mỗi chu kỳ luân phiên. Sự biến động của nhiều tài sản khác nhau đã tăng lên và cổ phiếu đã hoạt động tốt trong suốt thời kỳ kinh tế đi lên; các tài sản mạnh trong các chu kỳ đồng hồ khác nhau vẫn tuân theo khuôn khổ của đồng hồ Merrill Lynch.

Khi sử dụng đồng hồ Merrill Lynch, bạn cần chú ý một số điểm sau:

Tùy chọn cho dữ liệu khoảng cách đầu ra. Do dữ liệu chênh lệch đầu ra là ước tính nên mỗi cơ quan có phương pháp tính toán riêng, dẫn đến dữ liệu của các cơ quan khác nhau có sự khác biệt nhỏ. Điều này có thể dẫn đến sự khác biệt do dữ liệu khác nhau khi chúng tôi sử dụng khung đồng hồ Merrill Lynch để phân chia thời gian.

Dữ liệu khoảng cách đầu ra cũng được công bố hàng quý ở hầu hết các tổ chức, vì vậy để có được dữ liệu với tần suất cao hơn, bạn có thể chọn các chỉ số kinh tế để xây dựng dữ liệu. Sau đó, việc lựa chọn các chỉ số và phương pháp xây dựng sẽ ảnh hưởng đến độ chính xác của dữ liệu.

Lý do tại sao chúng tôi hy vọng có được tần suất cao hơn và dữ liệu chính xác hơn là ngoài việc sử dụng mô hình này để làm rõ chu kỳ kinh tế hiện tại mà chúng tôi đang tham gia, chúng tôi cũng hy vọng đánh giá chính xác thời điểm chuyển đổi chu kỳ để chúng tôi có thể điều chỉnh phân bổ tài sản kịp thời để thu được lợi ích và tránh rủi ro. Do đó, việc đánh giá thời điểm chuyển đổi chu kỳ đồng hồ của Merrill Lynch là một điểm chính trong việc sử dụng mô hình này.

Trên cơ sở phân tích trước đó, chúng tôi đã phân tích vị trí của ngành công nghiệp tiền điện tử trong khung phân tích Merrill Lynch, thời gian hiện tại thuộc về giai đoạn nào của đồng hồ Merrill Lynch và phân bổ tài sản tối ưu hiện tại. Chúng tôi đã đi đến kết luận sau: chúng ta đang trong thời kỳ lạm phát đình trệ; phân bổ tối ưu trong chu kỳ hiện tại là trái phiếu; cổ phiếu phòng thủ và cổ phiếu tăng trưởng dài hạn được ưu tiên trong phân bổ cổ phiếu của ngành; cổ phiếu phòng thủ như BTC và LTC được ưu tiên trong lĩnh vực tiền điện tử Loại tiền tệ và tiền tệ tăng trưởng dài hạn như ETH và MATIC.

từ chối trách nhiệm

Giới thiệu về viện nghiên cứu Huobi

Viện nghiên cứu ứng dụng chuỗi khối Huobi (gọi tắt là "Viện nghiên cứu Huobi") được thành lập vào tháng 4 năm 2016. Kể từ tháng 3 năm 2018, viện đã cam kết mở rộng toàn diện nghiên cứu và khám phá trong các lĩnh vực khác nhau của chuỗi khối, với mục tiêu pan-blockchain là đối tượng nghiên cứu, mục tiêu nghiên cứu là đẩy nhanh nghiên cứu và phát triển công nghệ chuỗi khối, thúc đẩy ứng dụng của ngành chuỗi khối và thúc đẩy tối ưu hóa sinh thái của ngành chuỗi khối. Nội dung nghiên cứu chính bao gồm xu hướng ngành, lộ trình kỹ thuật, đổi mới ứng dụng, Khám phá mẫu, vân vân. Theo các nguyên tắc phúc lợi công cộng, nghiêm ngặt và đổi mới, Viện nghiên cứu Huobi sẽ thực hiện hợp tác sâu rộng và sâu rộng với các chính phủ, doanh nghiệp, trường đại học và các tổ chức khác thông qua nhiều hình thức khác nhau và xây dựng một nền tảng nghiên cứu bao gồm chuỗi công nghiệp hoàn chỉnh của blockchain.Các chuyên gia trong ngành cung cấp nền tảng lý thuyết vững chắc và phán đoán xu hướng để thúc đẩy sự phát triển lành mạnh và bền vững của toàn bộ ngành công nghiệp blockchain.

liên hệ chúng tôi:

Email tư vấn: research@huobi.com

Trang web chính thức:https://research.huobi.com/

Twitter: Huobi_Research

https://twitter.com/Huobi_Research

Medium: Huobi Research

https://medium.com/huobi-research

Telegram: Huobi Research

https://t.me/HuobiResearchOfficial

từ chối trách nhiệm

1. Viện nghiên cứu chuỗi khối Huobi không có bất kỳ mối quan hệ nào với các dự án hoặc bên thứ ba khác liên quan đến báo cáo này mà ảnh hưởng đến tính khách quan, độc lập và công bằng của báo cáo.

2. Các tài liệu và dữ liệu được trích dẫn trong báo cáo này đều từ các kênh tuân thủ. Các nguồn tài liệu và dữ liệu được coi là đáng tin cậy bởi Viện nghiên cứu chuỗi khối Huobi và các xác minh cần thiết đã được thực hiện về tính xác thực, chính xác và đầy đủ của chúng, nhưng Huobi Blockchain Viện nghiên cứu không đưa ra bất kỳ đảm bảo nào về tính xác thực, chính xác hoặc đầy đủ của nó.

3. Nội dung của báo cáo chỉ mang tính tham khảo, các kết luận và ý kiến trong báo cáo không cấu thành bất kỳ lời khuyên đầu tư nào đối với các tài sản kỹ thuật số có liên quan. Viện nghiên cứu chuỗi khối Huobi không chịu trách nhiệm cho bất kỳ tổn thất nào do việc sử dụng nội dung của báo cáo này, trừ khi nó được quy định rõ ràng bởi luật pháp và các quy định. Người đọc không nên đưa ra quyết định đầu tư chỉ dựa trên báo cáo này, cũng như không nên đánh mất khả năng đưa ra những đánh giá độc lập dựa trên báo cáo này.

4. Các thông tin, ý kiến và suy đoán trong báo cáo này chỉ phản ánh nhận định của các nhà nghiên cứu vào ngày hoàn thiện báo cáo này, trong tương lai, dựa trên những thay đổi của ngành và cập nhật thông tin dữ liệu, có thể cập nhật các ý kiến và nhận định .

5. Bản quyền của báo cáo này chỉ thuộc sở hữu của Viện nghiên cứu chuỗi khối Huobi, nếu bạn muốn trích dẫn nội dung của báo cáo này, vui lòng ghi rõ nguồn. Vui lòng cho tôi biết trước nếu bạn cần trích dẫn nhiều và sử dụng nó trong phạm vi cho phép. Trong mọi trường hợp, không được trích dẫn, rút gọn và sửa đổi trái với mục đích ban đầu đối với báo cáo này.