Dưới nền tảng của Real yield, một nghiên cứu sơ bộ về tính bền vững của mô hình kinh doanh DeFi

Tác giả: David

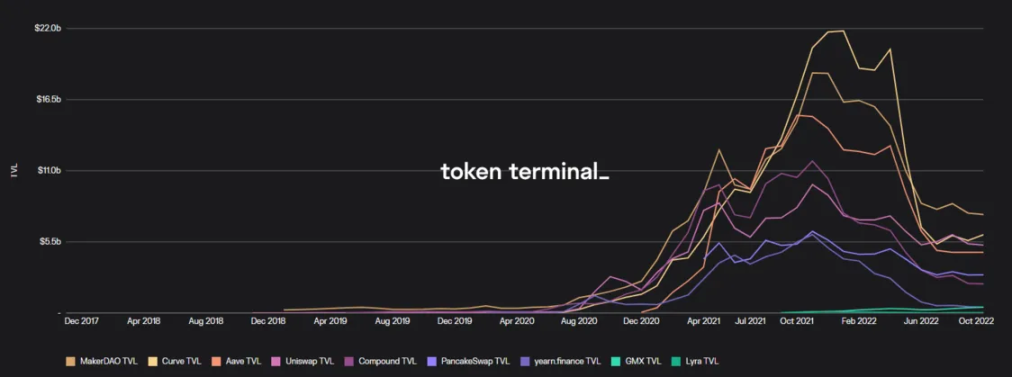

Vào mùa hè DeFi năm 2020, nhiều dự án đã cung cấp TVL ngắn hạn tăng đột biến thông qua việc cung cấp khai thác thanh khoản và phần thưởng mã thông báo, nhưng khi các dự án khác cung cấp nhiều APY hơn thông qua việc phát hành mã thông báo không đáy, tiền đã đổ xô vào dự án khác một cách điên cuồng, dẫn đến hậu quả là sự sụt giảm TVL ngắn hạn. Sự lên xuống mạnh mẽ do các cuộc chiến giá cả như vậy gây ra đã trở thành điểm nóng lớn để DeFi thu hút sự chú ý của thị trường trong thời gian ngắn, nhưng kết quả thực tế là các khoản tiền quá đầu cơ và không thể tiếp tục được gửi vào dự án trong thời gian dài -xây dựng và cải thiện sinh thái lâu dài.

Đợt bùng nổ DeFi cuối cùng đã đột ngột kết thúc vào giữa năm nay với sự sụp đổ của các dự án như Terra và Celsuis. Với sự ra đời của thị trường gấu và bùn cát trong vòng tròn tiền tệ, thị trường bắt đầu đặt câu hỏi về vai trò thực sự của DeFi, thậm chí nhiều người còn cho rằng ngoài những lời quảng cáo thổi phồng ngắn hạn như quỹ Pond, búp bê làm tổ và truyền thuyết về trở nên giàu có, DeFi không có nhiều giá trị thực tế.

Sự xuất hiện của thị trường gấu đã dẫn đến sự sụt giảm của các quỹ đầu cơ và thị trường cũng chuyển sự chú ý sang các dự án DeFi thực sự có thể tạo ra lợi nhuận dài hạn. Do đó, logic tường thuật cốt lõi của vòng thị trường giá xuống này đã ra đời DEFI: Lợi suất thực. Lợi nhuận thực tế không còn dựa trên việc phát hành quá nhiều mã thông báo gốc của giao thức, mà khuyến khích chia sẻ lợi nhuận từ giao thức để thúc đẩy việc nắm giữ mã thông báo và cung cấp thanh khoản.

hiệu quả sử dụng vốn

Chiến lược tăng trưởng DeFi trước đây tập trung quá nhiều vào sự tăng trưởng của TVL, sau khi thu hút TVL thông qua việc phát hành mã thông báo không giới hạn, TVL sau đó được sử dụng để tạo thu nhập liên quan (tiền đổi tiền, logic kinh doanh cốt lõi của ngành tài chính). Mặc dù việc mua lại TVL là tiền đề cho sự phát triển của ngành nhưng quy mô và tốc độ tăng trưởng của TVL không phải là chỉ số tốt nhất để đánh giá mô hình kinh doanh của thỏa thuận.

TVL không phải là quỹ do bản thân thỏa thuận sở hữu mà là quỹ của bên thứ 3. Từ góc độ bảng cân đối kế toán của một tổ chức tài chính truyền thống, nó giống một khoản nợ hơn. Chỉ khi TVL được kết hợp với nền kinh tế mã thông báo tốt hơn và tập trung vào cách sử dụng TVL để tăng thu nhập lợi nhuận và tài sản thuộc sở hữu của thỏa thuận (tương tự như tài sản ròng), thì nó mới có thể được sử dụng làm chỉ báo để đánh giá ưu và nhược điểm của thỏa thuận. mô hình kinh doanh.

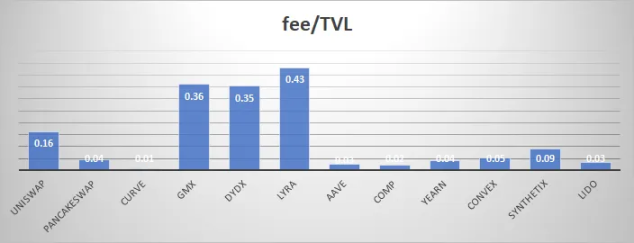

Trong bài viết này, chúng tôi chủ yếu giới thiệu chỉ tiêu tổng doanh thu/TVL (phí/TVL) để đánh giá hiệu quả sử dụng vốn đơn vị của hợp đồng. Chỉ tiêu này tương tự như ROA theo khung tài chính truyền thống và là chỉ tiêu cốt lõi để đánh giá hiệu quả của các mô hình kinh doanh. Sự kết hợp giữa TVL và tổng doanh thu luôn là lời nhắc nhở không nên đơn phương tập trung vào TVL, xét cho cùng, nếu tài sản quá lớn nhưng không sinh lãi nhiều, điều đó có nghĩa là một số khía cạnh cốt lõi của mô hình kinh doanh không hiệu quả.

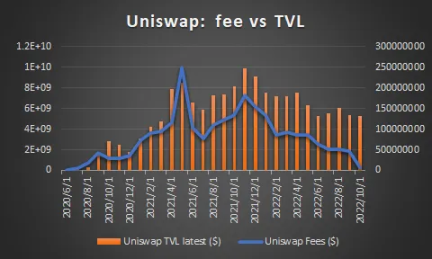

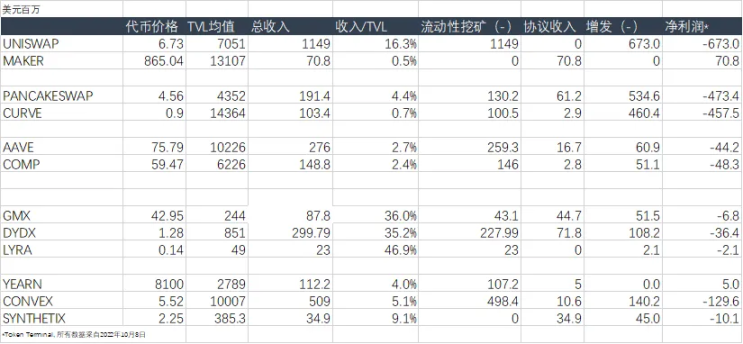

Chúng tôi lo ngại rằng các dự án DeFi vòng trước thường kém hơn các dự án mới về hiệu quả sử dụng vốn do di sản lịch sử là tập trung quá nhiều vào TVL. Đồng thời, hiệu suất của các dự án hàng đầu như UNISWAP cao hơn nhiều so với các dự án cùng ngành về hiệu quả sử dụng vốn, chủ yếu là do nhóm USDC/ETH trên V3, đã tạo ra khối lượng giao dịch khổng lồ với TVL rất nhỏ.

Tỷ lệ duy trì thỏa thuận

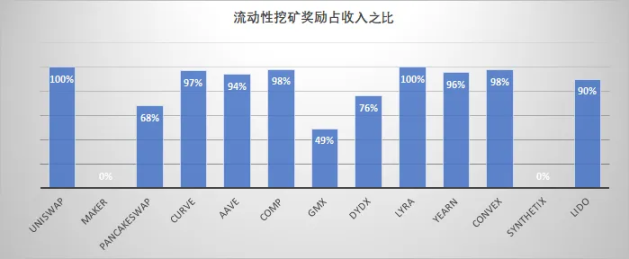

Đồng thời, trong vòng cuối cùng của DeFi, các giao thức DeFi nói chung thường thu được TVL bằng cách giới thiệu khai thác thanh khoản, dẫn đến việc không thể giữ lại phần lớn thu nhập trong giao thức. Trong số đó, UNISWAP và MAKERDAO là hai thái cực: cái trước về cơ bản phân phối tất cả thu nhập từ phí giao dịch cho các LP tham gia khai thác thanh khoản, trong khi cái sau không sử dụng khai thác thanh khoản và tất cả thu nhập lãi được lưu trữ trong thỏa thuận.

Mặc dù Maker là một thỏa thuận cho vay, nhưng bản chất của nó là phát hành tiền ổn định. Xét rằng nó không thực sự cần tăng tính thanh khoản khai thác, Maker thực sự có thể giữ tất cả thu nhập trong thỏa thuận, dẫn đến tài sản ròng thực của thỏa thuận. việc thêm một lớp đệm an toàn kiểm soát rủi ro vào các thỏa thuận trong tương lai cũng tương tự như khái niệm về tài sản do giao thức kiểm soát (PCA) do TOKEMAK đề xuất.

Hầu hết các dự án, để thu hút thanh khoản, gửi một phần thu nhập của họ cho LP dưới hình thức phần thưởng, và nhiều dự án chính thậm chí về cơ bản gửi hơn 90% thu nhập của họ cho LP. Xét thấy nhiều dự án cần giữ lại một phần lợi nhuận sau khi trả cho LP để trang trải các chi phí khác như chi phí đội nhóm, chi phí marketing, v.v., nhưng thực tế hầu hết các thỏa thuận dường như không dành đủ ngân sách cho phần này.

Là một dự án ngôi sao gần đây, GMX đã nêu rõ trong sách trắng rằng LP (người nắm giữ mã thông báo GLP) không chỉ nhận được phần thưởng mã thông báo GMX mà còn nhận được 70% thu nhập từ phí nền tảng bằng ETH (chia sẻ phí LP thực tế chỉ là 49%). ). Sự sắp xếp này đã đặt nền tảng tốt cho các chi phí xây dựng thỏa thuận tiếp theo và sự tích lũy PCA của chính thỏa thuận đó.

Ngoài ra, GMX cũng rất thận trọng trong việc phát hành mã thông báo của riêng mình. Dấu hiệu của một dự án tốt là liệu số tiền thu được có được phân phối bằng USDC, USDT hay bất kỳ loại tiền ổn định nào hay bằng mã thông báo gốc của chuỗi khối như ETH hoặc AVAX hay không.

Trao quyền mã thông báo

Trao quyền cho mã thông báo là một chủ đề lỗi thời. Trong bối cảnh thị trường giá lên, nhu cầu trao quyền cho mã thông báo được đặt lên kệ và thị trường có nhiều khả năng bị lay động bởi những câu chuyện mới và các điều khoản thời thượng. , các nhà đầu cơ thường không quan tâm đến chủ đề này. Việc bỏ qua việc trao quyền cho mã thông báo có thể khiến chúng ta gặp phải vấn đề tương tự với TCP/IP — vâng, TCP/IP là một phần không thể thiếu của cơ sở hạ tầng, nhưng nó không mang lại bất kỳ giá trị nào cho các bên liên quan; tương tự như nhiều giao thức DeFi hiện tại cũng là " ngôn ngữ nguyên thủy" của hệ thống tài chính phi tập trung trong tương lai. Bỏ qua việc trao quyền cho mã thông báo cũng sẽ khiến nó phải đối mặt với số phận tương tự như TCP/IP?

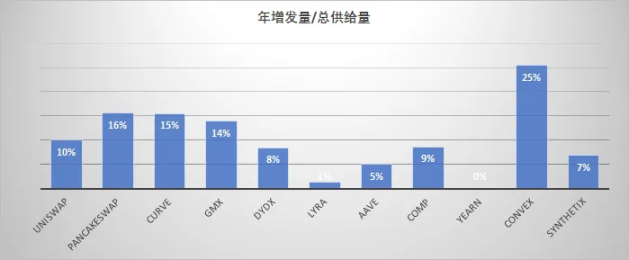

Sau khi các ưu đãi LP được thanh toán và thu nhập cuối cùng đã ổn định ở cấp độ giao thức, giao thức vẫn phải đối mặt với nhiều chi phí khác nhau như ưu đãi phát hành mã thông báo thanh khoản, chi phí nhóm và tiếp thị, đồng thời lợi nhuận cuối cùng được giữ lại thực tế thậm chí còn ít hơn. Để thuận tiện cho việc phân tích, chúng tôi chỉ giả định rằng việc phát hành mã thông báo là mục chi phí lớn nhất ở đây. Quy mô phát hành bổ sung hàng năm có thể phản ánh thái độ của chính giao thức đối với việc trao quyền mã thông báo ở một mức độ nhất định.

Ước tính lợi nhuận giao thức

Ở đây chúng tôi giới thiệu khái niệm về lợi nhuận giao thức, tức là thu nhập giữ lại của giao thức—phí phát hành mã thông báo. Mục chi phí là số lượng mã thông báo mới được thêm nhân với giá tiền tệ hiện tại. Tính toán này không nhất thiết phản ánh tình hình thực tế, nhưng nó có thể cho chúng ta thấy ở một mức độ nhất định giao thức DeFi nào về hiệu quả sử dụng vốn, khả năng duy trì giao thức và trao quyền mã thông báo. Triển vọng lợi nhuận thực sự đã được chứng minh.

Tính liên tục trong kinh doanh của các tuyến DeFi khác nhau

Dex:

Nó chủ yếu là một thỏa thuận để có được thu nhập từ phí giao dịch bằng cách cung cấp các dịch vụ giao dịch. Thu nhập từ phí giao dịch được phân bổ cho LP và chủ sở hữu mã thông báo, và thu nhập từ LP có thể được coi là chi phí chính.

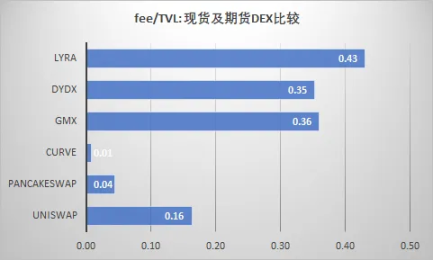

Do tỷ lệ phí, thu nhập của giao dịch tương lai (vĩnh viễn) thường tốt hơn nhiều so với giao dịch giao ngay. Điều này chủ yếu được phản ánh trong hiệu quả sử dụng vốn, bởi vì các giao dịch phái sinh được tính phí theo số lượng giao dịch danh nghĩa (sau khi sử dụng đòn bẩy). Thu nhập do đơn vị TVL, UNISWAP (sàn giao dịch giao ngay hiệu quả nhất) tạo ra chỉ bằng một phần ba so với GMX.

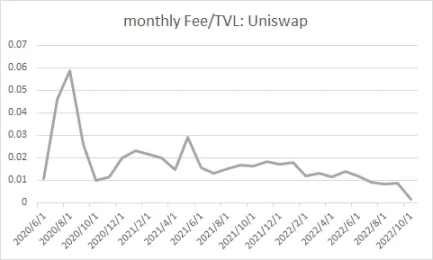

Thứ hai, phí trao đổi giao ngay có xu hướng giảm trong thời gian dài. Ví dụ: để mở rộng đối tượng giao dịch, UNISWAP được triển khai cho POLYGON rẻ hơn. Đồng thời, để cạnh tranh với CURVE, TIER phí 0,01% cho các cặp stablecoin được giới thiệu, dẫn đến hiệu quả sử dụng vốn tổng thể của nó bị giảm.

Vay:

Thỏa thuận cung cấp dịch vụ cho vay chủ yếu kiếm thu nhập thông qua hoa hồng phí lãi suất hoặc phí ban đầu của các khoản vay không được thế chấp.

Hạng mục chi phí chủ yếu là lãi suất và TRỢ CẤP do người gửi tiền trả.

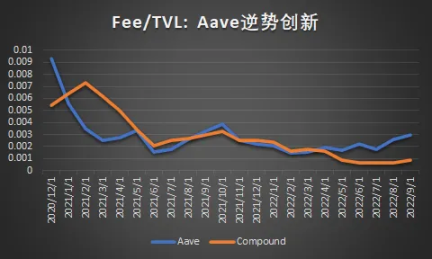

Các nền tảng cho vay kiếm được thu nhập lãi từ hoạt động kinh doanh cho vay của họ. Để tối đa hóa doanh thu cho vay và lợi nhuận, nó có thể điều chỉnh ba đòn bẩy chính ngoài việc tăng phí đơn thuần: hiệu quả sử dụng vốn, khách hàng mới và cải thiện tỷ suất lợi nhuận. Ví dụ: Aave đã ra mắt phiên bản nâng cao của sản phẩm cốt lõi (Aave V3, cải thiện việc sử dụng vốn) và một số sản phẩm bổ sung (GHO stablecoin và Lens Protocol), tất cả đều nhằm mục đích điều chỉnh một hoặc nhiều trong ba đòn bẩy chiến lược chính này .

Mặc dù thị trường đã bước vào thị trường giá xuống trong năm nay, nhưng hiệu quả sử dụng vốn của Aave đã tăng theo xu hướng, điều này cho thấy chiến lược mới của họ giải thích cho sự thành công của chiến lược sản phẩm mới ở một mức độ nhất định.

Các sản phẩm cho vay thế chấp dưới mức thế chấp, ngay cả những sản phẩm không yêu cầu tài sản thế chấp như các khoản vay nhanh, v.v., có sức mạnh định giá cao hơn vì chúng tập trung vào các khách hàng tuân thủ và tổ chức (*quỹ phòng hộ, vốn mạo hiểm và nhà tạo lập thị trường*), do đó được hưởng lợi từ các rào cản cao hơn đối với đầu vào cho các đối thủ cạnh tranh.

Đồng thời, ngành cho vay vẫn đang đối mặt với áp lực của cuộc chiến giá cả, chẳng hạn như một nền tảng tuyên bố cung cấp các khoản vay không lãi suất gần đây đã nhận được tài trợ, điều này cho thấy mô hình cho vay tổng thể sẽ phải đối mặt với áp lực về giá trong tương lai.

QUẢN LÝ TÀI SẢN và Nền tảng đặt cược thanh khoản:

Người quản lý tài sản kiếm thu nhập từ phí quản lý dựa trên AUM, phí hiệu suất và/hoặc phí đúc và mua lại cho các sản phẩm có cấu trúc. Về lâu dài, mô hình này có chất lượng lợi nhuận cao hơn và ít bị ảnh hưởng bởi các cuộc chiến giá cả.

Câu hỏi: Mô hình DeFi nào hứa hẹn hơn?

liên kết gốc