Phân tích toàn diện về hiện trạng và triển vọng tương lai của hệ sinh thái cho vay thế chấp DeFi

Tác giả gốc: Jack & 0xlol

tiêu đề cấp đầu tiênJackVà0xlol。

Bản ghi nhớ về cho vay thế chấp thấp trong DeFi

Con người đã tham gia cho vay và vay từ thời cổ đại. Những ví dụ sớm nhất có từ năm 2000 trước Công nguyên ở Mesopotamia, khi nông dân mượn hạt giống và động vật để tạo ra sản lượng nông nghiệp. Động lực xã hội này tạo ra nhiều vấn đề phức tạp hơn về niềm tin và rủi ro, nhưng không thể phủ nhận rằng nó cũng mang lại bước nhảy vọt về chất trong tăng trưởng kinh tế. Những người giàu có đã tìm ra một cơ chế mới để kiếm lợi tức từ tài sản của họ, trong khi những người không giàu có có khả năng vay tiền, tạo ra của cải cho chính họ. Phương pháp này có vẻ đơn giản, nhưng nó thực sự là một phép màu!

Nền tảng của tinh thần kinh doanh và sáng tạo, đòn bẩy cho phép các cá nhân chấp nhận rủi ro trong việc phát triển các sản phẩm và dịch vụ mới. Trên thực tế, dựa trên thu nhập lãi của tất cả các tổ chức tư nhân và công cộng, thị trường cho vay toàn cầu hiện đại hiện có giá trị từ 7-8 nghìn tỷ USD (không bao gồm giá trị dư nợ).

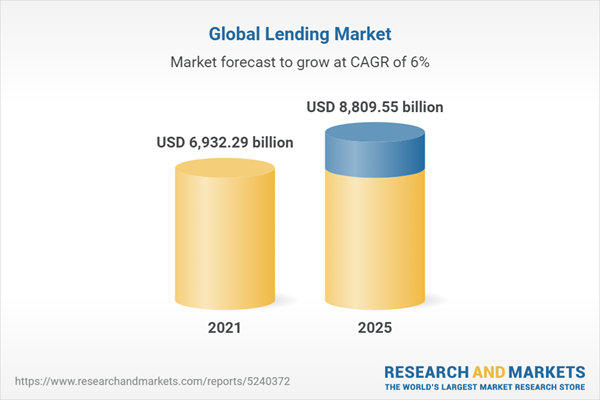

Dự báo cho thị trường cho vay toàn cầu. Nguồn: Nghiên cứu & Thị trường

Giá trị của thị trường cho vay toàn cầu vào năm 2021 và ước tính đến năm 2025 dựa trên CAGR là 6%. Năm 2021: 6.932,29 tỷ USD, Năm 2025: 8.809,5 tỷ USD.

Mô tả hình ảnh

Nguồn: Thống kê

Biểu đồ cho thấy giá trị dự báo của Cho vay ngang hàng toàn cầu từ năm 2021 đến năm 2025. 2012: 1,2 tỷ USD, 2013: 3,5 tỷ USD, 2014: 9 tỷ USD, 2015: 64 tỷ USD, 2025: 1 nghìn tỷ USD

tiêu đề cấp đầu tiên

TradFi hay DeFi?

Mặc dù các hệ thống tài chính (TradFi) truyền thống có điểm tín dụng phong phú, tài liệu KYC (biết khách hàng của bạn) và các biện pháp bảo vệ pháp lý để thu hồi tiền, nhưng chúng có nhiều vấn đề khác nhau. Ví dụ: ngay cả khi luật ngăn chặn phân biệt chủng tộc trong quy trình cho vay, một nghiên cứu năm 2019 về 2 triệu đơn xin vay thế chấp truyền thống của Hoa Kỳ cho thấy những người nộp đơn da đen ít có khả năng nộp đơn hơn so với những người nộp đơn da trắng có kinh tế tương đương. Các khoản vay có khả năng bị từ chối cao hơn 80%, chủ yếu là do các thuật toán thiên vị (Forbes). DeFi mang đến cơ hội trong một số trường hợp để giảm sự phân biệt đối xử dựa trên danh tính trong thị trường cho vay bằng cách dựa hoàn toàn vào hợp đồng thông minh và danh tính trên chuỗi.

Các vấn đề trong thị trường cho vay không dừng lại ở đó. Gửi tiền của bạn vào một ngân hàng truyền thống có nghĩa là bạn không có quyền giám sát tài sản của mình. Đã có rất nhiều ví dụ về việc các chính phủ và ngân hàng sử dụng những tài sản này để bảo lãnh cho 'những kẻ lừa đảo thân thiện'. Sau cuộc khủng hoảng thế chấp năm 2008, một số ngân hàng lớn đã được chính phủ Hoa Kỳ cứu trợ, cuối cùng chuyển gánh nặng cho người nộp thuế.

Thị trường cho vay DeFi mở ra một kỷ nguyên của những khả năng mới, nơi chỉ những người chọn gửi thanh khoản vào giao thức mới phải chịu trách nhiệm về việc quản lý quỹ kém, thay vì chính phủ lớn đẩy gánh nặng thuế lên những người không bao giờ tham gia vào các hoạt động kinh doanh tồi tệ. chẳng hạn như những người bán các khoản cho vay dưới chuẩn. DeFi mang đến cơ hội mới cho các nhà cung cấp thanh khoản (LP) và chủ sở hữu mã thông báo giao thức tham gia quản trị. Trong TradFi, nếu bạn giữ tiền của mình trong ngân hàng, bạn sẽ kiếm được tiền lãi hàng năm ở mức một con số và bạn không có quyền quyết định ngân hàng cho vay hay vay từ ai. Nhưng DeFi cho phép người cho vay có tiếng nói về việc họ cho ai vay tiền, một hình thức chủ quyền tài chính thực sự!

tiêu đề phụ

Sự khởi đầu của cho vay DeFi

Cho vay phi tập trung bắt đầu với hình thức đơn giản nhất: cho vay thế chấp quá mức. Nhiều nền tảng phổ biến như AAVE, Compound và Maker đóng vai trò này, trong đó người dùng gửi các khoản nắm giữ tiền điện tử của họ làm tài sản thế chấp để vay một số tiền thấp hơn giá trị khoản tiền gửi của họ. Lấy DAI trên AAVE làm ví dụ, tỷ lệ cho vay trên giá trị (LTV) tối đa của nó là 77%, có nghĩa là cứ 100 đô la gửi vào DAI, người dùng có thể vay tới 77 đô la tài sản.

Mặt khác, các khoản vay có thế chấp thấp có thể được bảo đảm một phần hoặc hoàn toàn không được bảo đảm. Trong hệ thống cho vay thế chấp một phần, một cá nhân gửi 25 đô la và vay tài sản trị giá 100 đô la, trong khi ở hệ thống cho vay không có bảo đảm, một cá nhân có thể vay 100 đô la mà không cần thế chấp. Các khoản vay không được thế chấp còn được gọi là các khoản vay không có bảo đảm, trong khi các khoản vay được thế chấp quá mức thường được gọi là các khoản vay có bảo đảm.

Tại thời điểm viết bài, tổng giá trị bị khóa (TVL) của toàn bộ thị trường DeFi là khoảng 174 tỷ đô la và thị trường tiền cho vay có giá trị TVL là 36 tỷ đô la. Tuy nhiên, chưa đến 5% trong số 50 tỷ đô la đó đến từ Thỏa thuận cho vay thống nhất. Chúng tôi phân tích các khía cạnh cơ bản và kỹ thuật của bảy thỏa thuận như vậy. Mô-đun đánh giá rủi ro và cơ chế cho vay là một trong số ít các yếu tố khác biệt. Ngoài ra, cần lưu ý rằng trong bài đăng này, chúng tôi không coi các khoản vay chớp nhoáng (hay còn gọi là "thanh khoản một khối") là khoản cho vay có thế chấp thấp.

Trước khi đi sâu vào chi tiết, trước tiên chúng ta hãy cố gắng hiểu các mục đích khác nhau của các giao thức này:

Maple Finance, TrueFi và Clearpool: Giao thức cho vay có tài sản thế chấp thấp dành cho người vay là tổ chức.

NợDAO: Hạn mức tín dụng quay vòng (cho doanh thu trong tương lai) cho các giao thức và DAO ở giai đoạn tăng trưởng. Cung cấp một cách thức mới cho các DAO và giao thức để gây quỹ mà không làm loãng hoặc giải phóng các mã thông báo gốc.

Goldfinch Finance: Cung cấp cho các doanh nghiệp trong thế giới thực các khoản vay thế chấp thấp để đổi lấy tiền tệ fiat.

Hộp số: Cung cấp tỷ lệ tài trợ 0% và đòn bẩy lên tới 4 lần cho các giao thức trong danh sách trắng.

tiêu đề phụ

Phương pháp đánh giá rủi ro

Rõ ràng, rủi ro là mối quan tâm hàng đầu của chúng tôi khi xử lý các khoản cho vay không được thế chấp bằng tài sản thế chấp trong một không gian tài chính ẩn danh và không đáng tin cậy. Không ai muốn cho một Twitter Anonymous ngẫu nhiên vay tiền với hy vọng được họ trả lại tiền, hơn là để họ chi tiêu và phung phí với một xấp tiền mặt. Vậy điều gì thực sự ngăn ai đó lấy cắp tất cả số tiền đã vay trong đời thực thay vì trên chuỗi? Chà, rất có thể ngân hàng và các tổ chức cho vay khác biết nơi ở của bạn, họ có thể ảnh hưởng đến điểm tín dụng của bạn và có thể gây ra nhiều rắc rối xã hội và tài chính cho người không trung thực.

Mô tả hình ảnh

Phân tích các phương pháp đánh giá rủi ro khác nhau

Phân tích so sánh các phương pháp đánh giá rủi ro khác nhau được sử dụng trong các hợp đồng cho vay có tài sản thế chấp. Các phương pháp này bao gồm: ủy quyền nhóm, bỏ phiếu cộng đồng, đánh giá rủi ro của bên thứ ba và hợp đồng thông minh.

tiêu đề phụ

Ủy quyền nhóm: Maple Finance, DebtDAO (chưa phát hành)

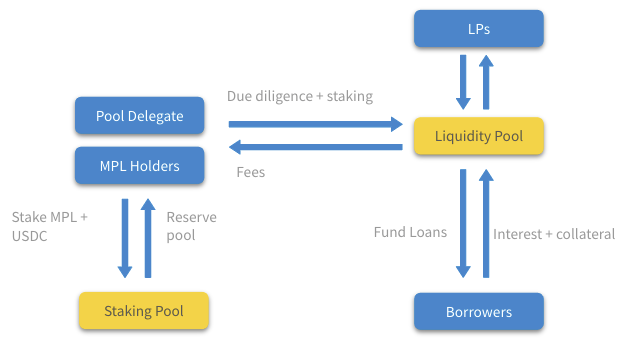

Maple Finance và DebtDAO dựa vào các nhà phân tích tín dụng chuyên nghiệp, những người đánh giá và phê duyệt cho vay làm tài sản thế chấp bằng token quản trị gốc của họ ($MPL và $DEBT). Tuy nhiên, Maple Finance cho phép người đứng đầu nhóm thương lượng các điều khoản cho vay với người vay, chẳng hạn như lãi suất, ngày đáo hạn và tỷ lệ tài sản thế chấp. Các nhà phân tích rủi ro của DebtDAO chỉ cần phê duyệt hoặc từ chối các yêu cầu cho vay đối với họ, quá trình này là không thể thương lượng. Những người ủy thác nhóm này được khen thưởng cho công việc của họ và họ kiếm được một phần tiền lãi từ những người đi vay.

Động cơ của Maple Finance

Hệ thống phê duyệt tín dụng của Maple Finance, dựa trên các hiệu trưởng của nhóm đặt cược MPL để phê duyệt các yêu cầu cho vay của người đi vay.

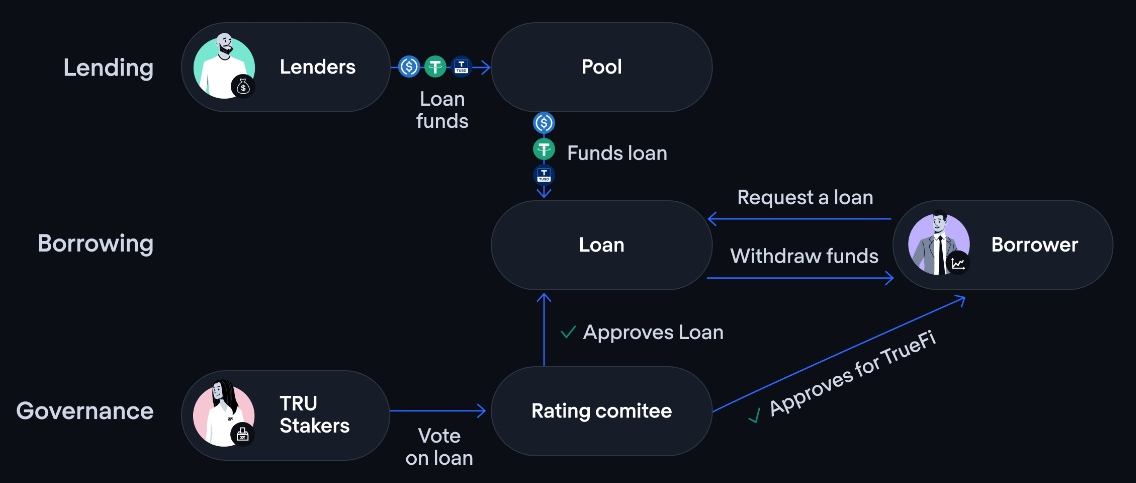

Bình chọn của cộng đồng: TrueFi

Tương tự như vậy, TrueFi cần đặt cược mã thông báo gốc $TRU của mình để phê duyệt các yêu cầu cho vay, nhưng thay vì dựa vào một nhóm người được ủy quyền để hoàn thành vai trò này, nó sẽ phân phối đánh giá rủi ro cho tất cả các bên đặt cược. Mỗi yêu cầu cho vay yêu cầu ít nhất 80% tỷ lệ chấp thuận để mở một khoản tiền gửi trong nhóm cho vay. Giống như DebtDAO, cộng đồng chỉ cần bỏ phiếu ủng hộ hoặc phản đối các đề xuất cho vay. Các điều khoản do bên vay đề xuất và không có giai đoạn đàm phán nào trong suốt quá trình. 10% tiền lãi do giao thức tạo ra sẽ được trả cho những người đặt cược $stkTRU như một phần thưởng cho việc phê duyệt nghĩa vụ vay.

Động cơ của TrueFi

Hệ thống phê duyệt tín dụng của TrueFi, dựa trên việc bỏ phiếu do cộng đồng quản lý bởi những người đặt cược Tru để phê duyệt các yêu cầu của người vay.

Các tổ chức bên ngoài bên thứ ba: Clearpool, Goldfinch

Clearpool Finance yêu cầu các tổ chức trong danh sách trắng phải cam kết ít nhất 500.000 USD bằng CPOOl để đủ điều kiện đánh giá tín dụng. Điều này làm cho giao thức trở nên khác biệt bằng cách yêu cầu các tổ chức đóng góp token quản trị thay vì sử dụng các nhà phân tích rủi ro tín dụng. Việc tổ chức thuê ngoài phân tích tín dụng cho đối tác bên thứ ba, X-Margin, coi số tiền cam kết là một dấu hiệu thiện chí. Khi cam kết được chấp thuận, nhóm cho vay của tổ chức đã sẵn sàng chấp nhận tiền.

Goldfinch cũng yêu cầu các công ty cam kết mã thông báo gốc $GFI của họ, nhưng không hoàn toàn là số tiền danh nghĩa, mà phải cam kết $GFI tương đương với 2 lần phí kiểm toán. Goldfinch sau đó thuê ngoài việc kiểm tra tín dụng đối với các báo cáo tài chính và tính hợp pháp của danh tính cho các đối tác bên thứ ba của mình: Persona hoặc Parallel Markets. Nếu toàn bộ quá trình diễn ra suôn sẻ, mỗi doanh nghiệp sẽ nhận được một NFT không thể chuyển nhượng danh tính duy nhất (UID) liên kết với ví được chỉ định của mình để tránh các cuộc tấn công Sybil. Sau khi phê duyệt danh sách trắng, người vay phải đáp ứng ngưỡng 20% trong nhóm vốn thua lỗ đầu tiên. Sau đó, 6 trong số 9 kiểm toán viên được chọn ngẫu nhiên (những cá nhân nắm giữ đô la GFI cho quyền biểu quyết của kiểm toán viên) cần phê duyệt khoản vay để người vay nhận được tiền.

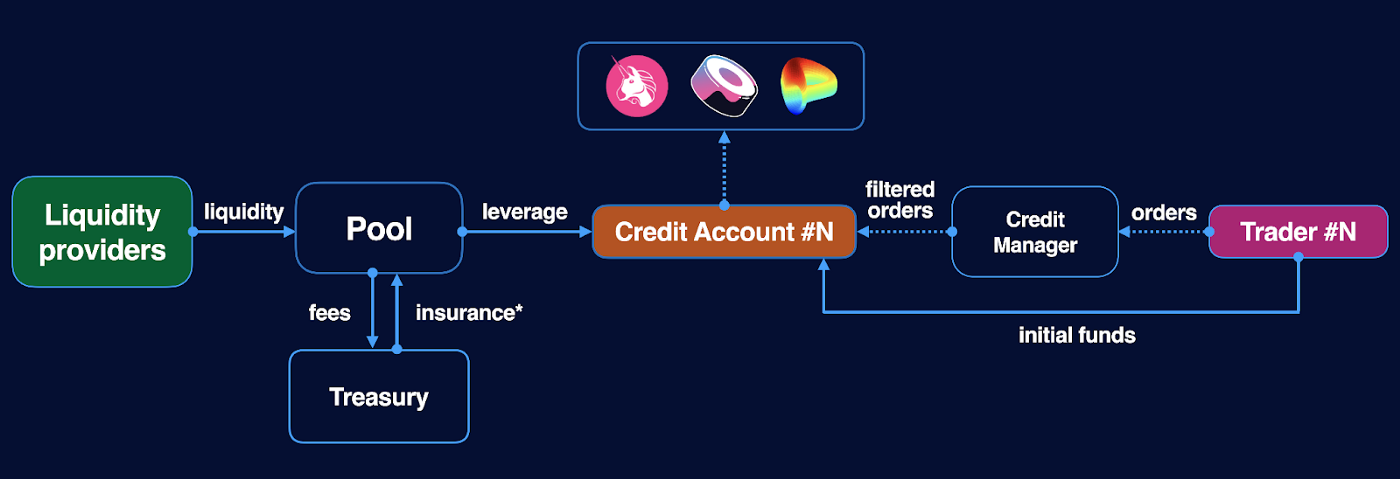

Hợp đồng thông minh được xác định trước: Hộp số

Gearbox là một giao thức hoàn toàn không được phép dựa vào tài khoản tín dụng của nó. Chúng là các hợp đồng thông minh được lập trình sẵn cho từng loại nhóm, ràng buộc người cho vay và người đi vay với nhau, được quản lý bởi những người được gọi là người quản lý tín dụng. Các tài khoản tín dụng của nó chứa cả tài sản thế chấp do người dùng gửi và tiền vay. Các khoản tiền đã vay chỉ có thể được sử dụng trên các giao thức được liệt kê trong danh sách trắng và/hoặc đổi lấy các mã thông báo được phép đặc biệt để tránh biến động cực độ. Vì tiền do người dùng ký gửi có thể được thanh lý bằng hợp đồng thông minh ở mức độ rủi ro xác định nên giao thức không yêu cầu đánh giá tín dụng của người dùng.

Động cơ của giao thức hộp số

Các tài khoản tín dụng trên giao thức Gearbox, dưới dạng các hợp đồng thông minh được xác định trước, cho phép người vay mượn và cho vay mà không cần xin phép.

Mặc dù Gearbox có vẻ giống như một giao thức thú vị, nhưng nó không thực sự là một hình thức cho vay có tài sản thế chấp thấp cho phép cho vay đối với các hoạt động hàng ngày như cho vay mua ô tô và cho vay thế chấp mà TradFi hiện đang giết chết.

Tích hợp ngoài chuỗi: Giao dịch viên

Teller có danh mục riêng vì nó không giống với các giao thức cho vay khác. Teller tạo ra các sản phẩm độc lập cho các trường hợp sử dụng cụ thể và sau khi người vay được đề xuất vượt qua thuật toán rủi ro tín dụng độc quyền của Teller, nó sẽ trở thành một nền tảng thị trường kết nối người vay và người cho vay. Trên thực tế, USDC.homes trên Polygon dựa vào đánh giá tín dụng của Teller trước khi cấp vốn cho các khoản vay từ TrueFi. Giao thức rủi ro tín dụng theo thuật toán của Teller tính toán dữ liệu ngân hàng và tín dụng ngoài chuỗi một cách riêng tư và an toàn, tạo các điều khoản cho vay cá nhân cho người dùng và định tuyến chúng trên chuỗi. Đầu vào của nó bao gồm tài sản thế chấp được cung cấp, phí bảo hiểm rủi ro, khoản vay và số dư ngân hàng, khoản vay và thu nhập ròng hàng tháng, khoản vay và thu nhập hàng tháng.

Vốn thua lỗ đầu tiên (First-Loss Capital)

Trong khi mô hình đánh giá rủi ro cung cấp bức tường bảo vệ ban đầu cho người vay trong các thỏa thuận cho vay có tài sản thế chấp thấp, thì hệ thống "tuyến phòng thủ đầu tiên" cung cấp cho các nhà cung cấp thanh khoản khả năng bảo vệ bổ sung chống lại các khoản nợ không trả được nợ.

Người đặt cược là người thua lỗ đầu tiên: Maple Finance, TrueFi, Goldfinch

Maple Finance yêu cầu người đứng đầu nhóm cam kết 8-12% số dư khoản vay nhóm bằng MPL và USDC theo tỷ lệ một đối một. Theo cách này, giao thức sắp xếp các ưu đãi của người ủy quyền nhóm với các nhà cung cấp thanh khoản. Ngoài ra, trong trường hợp vỡ nợ, các khoản tiền này có thể được thanh lý dễ dàng dưới tên USDC. Bất kỳ ai không phải là người được ủy quyền nhóm đều có thể tham gia nhóm dự trữ, tăng cường hơn nữa tuyến phòng thủ đầu tiên của giao thức để kiếm được 1/10 phí lãi suất của nhóm và chia sẻ phần thưởng $MPL. Tương tự như vậy, Goldfinch dựa vào việc đánh giá những người ủng hộ bên vay như một tuyến phòng thủ đầu tiên. Những người ủng hộ gửi tiền của họ vào "nhóm cơ sở" để nhận được lãi suất danh nghĩa cao hơn, bởi vì họ có thể nhận được 20% tiền lãi thông qua các nhà cung cấp thanh khoản thông thường trong "nhóm nâng cao" để chấp nhận rủi ro bổ sung.

TrueFi dựa vào những người tham gia cam kết $stkTRU để có được quyền biểu quyết, phát hành $TRU và phí giao thức làm tuyến phòng thủ đầu tiên. Trong trường hợp vỡ nợ, tối đa 10% của $stkTRU có thể được thanh lý để hoàn trả khoản vay. Điều quan trọng là có một khoảng thời gian hồi chiêu để đặt cược $stkTRU, nghĩa là không thể rút tiền ngay lập tức và người dùng phải đợi cho đến khi thời gian hồi chiêu kết thúc.

Goldfinch có hồ bơi cao cấp và hồ bơi cơ sở.

Nhóm bảo hiểm là tổn thất đầu tiên: Clearpool

Trong mỗi khối, nếu người vay vỡ nợ, một tỷ lệ phần trăm vốn chủ sở hữu nhất định trong mỗi nhóm sẽ được chuyển sang nhóm bảo hiểm dưới dạng nhóm yêu cầu bồi thường cho các nhà cung cấp thanh khoản. Phiếu bầu quản trị hiện tại đặt mức này ở mức 5% tiền lãi mà nhóm kiếm được.

Chức năng Spigot: NợDAO

Mô tả hình ảnh

Phân tích các phương pháp vốn thua lỗ đầu tiên khác nhau

Biểu đồ so sánh cho thấy những ưu và nhược điểm của ba phương pháp vốn thua lỗ đầu tiên chính được thực hiện bởi các giao thức cho vay thế chấp; Cầm cố, Nhóm bảo hiểm và Spigot Funciton. Việc đánh giá dựa trên việc liệu phương thức có phù hợp với các ưu đãi của nhà cung cấp thanh khoản hay không, cho phép hoàn trả ngay lập tức, cung cấp khả năng lấy lại 100% khoản đầu tư mãi mãi và liệu phương thức này có được thực hiện tự động bởi các hợp đồng thông minh hay không.

Các loại mã thông báo có sẵn để cho vay và rủi ro chung

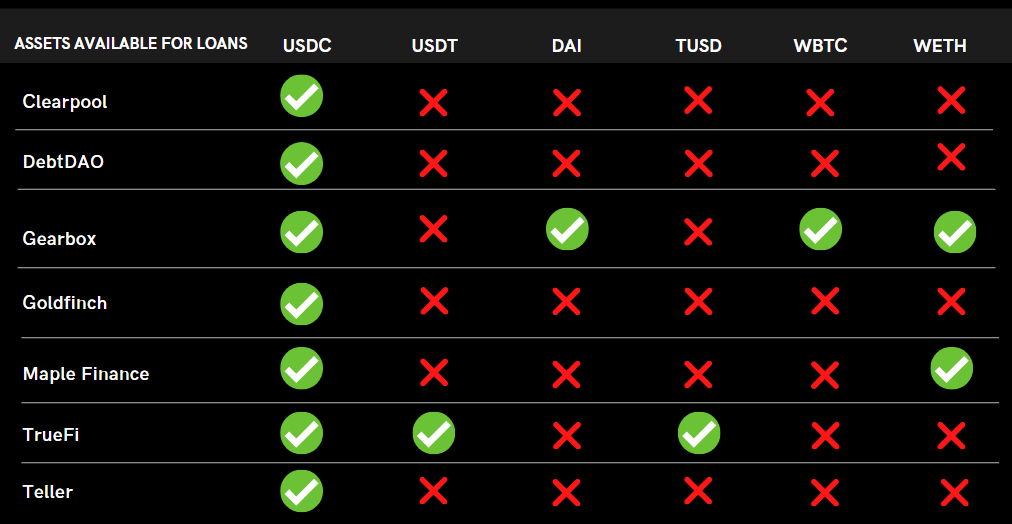

Ngoài các phương pháp đánh giá rủi ro, loại mã thông báo được cung cấp để cho vay là một yếu tố quan trọng trong việc phân biệt các giao thức cho vay có tài sản thế chấp thấp. Mặc dù các cá nhân có thể sử dụng UniSwap để hoán đổi tài sản mượn lấy tài sản ưu tiên không được cung cấp bởi giao thức cho vay, nhưng người dùng có thể muốn tránh bị trượt giá, phí giao dịch và rủi ro hợp đồng thông minh gia tăng. Cho rằng USDC được coi là stablecoin an toàn nhất trong hệ sinh thái DeFi, mỗi giao thức nói trên đều cung cấp USDC phổ biến và đáng tin cậy. TrueFi cung cấp USDT, BUSD và TUSD ngoài USDC, trong khi Maple cung cấp USDC và WETH. Gearbox có nhiều loại nhất, cung cấp DAI, USDC, WETH và WBTC để cho vay và cho vay do khả năng giới hạn tiền của chúng chỉ dành cho các giao thức trong danh sách trắng.

Phân tích các tài sản khác nhau có thể được sử dụng làm khoản vay trên các giao thức khác nhau

Biểu đồ so sánh cho thấy các tài sản sẵn có để cho vay được cung cấp bởi hợp đồng cho vay dưới hình thức thế chấp. Các tài sản có sẵn bao gồm: USDC, USDT, TUSD, WBTC và WETH.

Một tính năng bổ sung khác của giao thức cho vay thế chấp thấp là cung cấp nhiều nhóm cho vay cho cùng một tài sản. Một lợi thế rất lớn của việc có nhiều nhóm cho cùng một tài sản là khả năng cung cấp cho các nhà cung cấp thanh khoản các nhóm có mức độ rủi ro khác nhau. Maple Finance, Clearpool và Goldfinch cung cấp nhiều nhóm cho mỗi loại tài sản dựa trên những người vay được nêu tên, trong khi TrueFi, DebtDAO và Gearbox chỉ cung cấp một nhóm cho mỗi loại tài sản. Ví dụ: trên Maple Finance, người dùng có thể gửi USDC vào Maven 11 Capital pool với lãi suất hàng năm là 11,3% hoặc Alameda Research pool với lãi suất hàng năm là 10,5%, chênh lệch lãi suất hàng năm là do ước tính. chênh lệch rủi ro được xác định cho từng tổ chức Gây ra.

Những hạn chế tiềm tàng của việc cho vay thế chấp thấp trong DeFi

Mặc dù tất cả các giao thức này đều thú vị và thúc đẩy toàn bộ không gian DeFi, nhưng đáng để thảo luận về một số nhược điểm tiềm ẩn đối với hiện trạng cho vay thế chấp thấp ở đây. Quan trọng nhất, khả năng mở rộng là nguyên lý cốt lõi về tiềm năng tăng trưởng của các nền tảng cho vay như vậy. Mặc dù khái niệm người quản lý nhóm hoạt động tốt đối với các giao thức như Maple Finance, nhưng các giao thức này chỉ thành công vì chúng bị giới hạn đối với những người vay là tổ chức. Nếu các giao thức này có kế hoạch mở rộng quy mô để cho phép công chúng tham gia, băng thông mà người ủy quyền nhóm yêu cầu sẽ lớn hơn nhiều so với thời gian họ có để kiểm tra và đánh giá người vay. TrueFi có vấn đề về khả năng mở rộng tương tự, giao thức yêu cầu mọi yêu cầu cho vay phải được bỏ phiếu bởi những người đặt cược $TRUE và nếu nó được giới hạn cho các nhà đầu tư tổ chức, thì nó sẽ không phải lo lắng về điều đó. Mặc dù cả hai giao thức đều thiếu khả năng mở rộng quy mô lớn, nhưng cách tiếp cận của Maple trong việc sử dụng bộ ủy quyền nhóm tốt hơn cơ chế bỏ phiếu cộng đồng của TrueFi đơn giản vì nó cho phép đưa ra quyết định có học thức hơn. Trên thực tế, các cử tri trong cộng đồng với trách nhiệm được phân bổ không chú ý đến từng chi tiết giống như một người chịu trách nhiệm về một nhóm.

Tính năng chấm điểm tín dụng 'do thuật toán xác định' trên chuỗi sẽ dễ dàng mở rộng quy mô hơn cho số đông nếu nó có thể loại bỏ những người vay tổ chức, nhưng hiện tại nó tương đối yếu để mở rộng quy mô do dữ liệu trên chuỗi có sẵn hạn chế. Ngoài ra, tính điểm tín dụng trên chuỗi có thể dễ bị tấn công bởi Sybil nếu nó không thể được liên kết với một danh tính duy nhất trong thế giới thực. Trong bối cảnh cho vay có thế chấp thấp trên chuỗi, một cá nhân ngẫu nhiên có thể từ từ tích lũy tín dụng tốt thông qua một tài khoản để cuối cùng nhận được một khoản vay lớn mà không cần kế hoạch trả nợ. Họ có thể xóa và lặp lại quy trình thông qua nhiều địa chỉ ví. Một cách để tránh điều này là liên kết ví với một người bằng cách thực hiện các yêu cầu KYC. Tuy nhiên, vì lý do bảo mật và cá nhân, một cá nhân thường có nhiều ví để phân phối tài sản của mình, vì vậy khái niệm "KYC được kết nối với một ví duy nhất" có phần hạn chế và không hiệu quả.

Ngoài ra, các cá nhân có thể không muốn các chi tiết KYC của họ được lưu giữ trên chuỗi (ngay cả khi thông tin được mã hóa) vì lý do bảo mật. Theo dòng suy nghĩ này, việc chấm điểm tín dụng ngoài chuỗi dựa trên tài chính truyền thống không chỉ đi ngược lại tinh thần của DeFi mà còn gây ra rủi ro khi lưu giữ tài liệu KYC và thông tin cá nhân trong một hệ thống ngoài chuỗi đầy rủi ro.

một tương lai lạc quan

Mô tả hình ảnh

Tổng số tiền vay từ các thỏa thuận cho vay thế chấp thấp khác nhau

Biểu đồ hiển thị thị phần của từng giao thức trên thị trường cho vay thế chấp DeFi tổng thể, dựa trên tổng số lần cho vay kể từ ngày 5 tháng 4 năm 2022. TrueFi: 1,4 tỷ USD, Maple Finance: 1,26 tỷ USD, Goldfinch: 115 triệu USD, Clearpool: 41,7 triệu USD, Gearbox: 6 triệu USD

Clearpool phải đối mặt với một trận chiến khó khăn chống lại hai giao thức nói trên, nhưng giao thức này có thể thấy một số tăng trưởng bằng cách cung cấp tỷ lệ thay đổi thay vì tỷ lệ cố định của Maple và TrueFi.

Mô tả hình ảnh

Hiệu suất giá tiền tệ của các thỏa thuận cho vay thế chấp trực tuyến khác nhau, nguồn: Delphi Digital

Khi DeFi tiếp tục phát triển thành xu hướng chủ đạo, việc tích hợp chấm điểm tín dụng trên chuỗi với các yêu cầu KYC hoặc chấm điểm tín dụng ngoài chuỗi của Teller cho các nhà đầu tư bán lẻ sẽ thúc đẩy việc chuyển dịch vụ cho vay cá nhân từ các hệ sinh thái gian lận ngoài chuỗi sang các giao thức on-chain công bằng. Hệ thống hợp nhất tín dụng ngoài chuỗi tương đối có thể mở rộng và các tổ chức hiện tại dường như cởi mở với nó, vì Teller đã có quan hệ đối tác mạnh mẽ cho đến nay. Chúng tôi hy vọng sẽ thấy mọi người chấp nhận các khoản vay trực tuyến trong 1-2 năm mà không hề nhận ra Teller là cơ sở hạ tầng phụ trợ.

Cùng với việc đánh giá tín dụng, các biện pháp bảo vệ pháp lý cũng sẽ là chìa khóa để xây dựng niềm tin giữa người cho vay và người đi vay. TrueFi hiện có các thỏa thuận pháp lý với những người vay tổ chức của họ cấp cho họ quyền thực thi các khoản vay của họ và, nếu cần, thu hồi mọi thiệt hại đã thanh lý. Nếu khuôn khổ này được áp dụng cho hoạt động cho vay cá nhân và được ký trực tuyến thông qua các giao thức như EthSign, thì nó có thể tăng cường hơn nữa niềm tin vào hoạt động cho vay thế chấp thấp dành cho bán lẻ.

Mặc dù cho vay thế chấp thấp trên chuỗi vẫn còn mới, nhưng sự gia tăng nhanh chóng và thành công hiện tại của nó đã tạo dựng một nền tảng vững chắc trong lĩnh vực này. Nó mở ra cơ hội cho các giao thức tương tự đang tìm cách thâm nhập DeFi. Người ta có thể mong đợi khái niệm này sẽ mở rộng hơn nữa đến cơ sở người tiêu dùng chưa được khai thác. Mọi đổi mới trong không gian này đều đưa chúng ta đến gần hơn một bước với DeFi đang phá vỡ TradFi. Có thể một ngày nào đó, nghĩa quân sẽ xông vào nhà tù Bastille ở Paris (biểu tượng cho sự cai trị tuyệt đối của chế độ quân chủ Pháp đối với thần dân của nó)!

Tác giả của bài viết này là một nhà phân tích nghiên cứu DeFi tại Polygon.0xlolSở thích bao gồm nghiên cứu về nền kinh tế chú ý, các công cụ phái sinh và các giải pháp mở rộng quy mô Ethereum. VàJackMối quan tâm nằm ở việc đẩy nhanh việc áp dụng DeFi và NFT một cách bền vững.