Báo cáo IOSG: Rollup trao quyền cho một hệ thống tài chính mới

Tác giả: Momir Amidzic

Bài viết này là từ IOSG Ventures,Odaily được ủy quyền xuất bản độc quyền.

TLDR

Sau năm năm phát triển nhanh chóng, những người chiến thắng trong mỗi đường đua đang dần xuất hiện và thị trường DeFi đã đạt được sự phát triển đáng kể.

Do thiếu câu chuyện mới, hầu hết các chuỗi công khai về cơ bản chỉ sao chép biểu đồ DeFi của Ethereum. DeFi đa chuỗi có thể được coi là một hướng tường thuật mới.

Mặc dù tuyên bố đa chuỗi và Ethereum bão hòa đã dần dần tăng cường các hoạt động trên các chuỗi khác, những con cá voi khổng lồ vẫn có một điểm yếu về bảo mật. TVL của Curve.fi, giao thức lớn nhất trên Ethereum, lớn hơn TVL kết hợp của tất cả các ứng dụng DeFi được xây dựng trên Avalanche và Solana.

Mặt khác, vì các chuỗi đa này có thể cung cấp phí xử lý thấp hơn nên một số người dùng không đủ khả năng trả phí Ethereum đang dần chuyển sang các chuỗi này. Tuy nhiên, sự đóng góp mà những người dùng này có thể cung cấp là không đủ.

Tuy nhiên, rõ ràng là hiện tại không có blockchain đơn lẻ nào có thể xử lý thông lượng của tất cả các ứng dụng DeFi.

Về lâu dài, chúng tôi hy vọng rằng hầu hết các ứng dụng sẽ được xây dựng trên Rollup. Bởi vì đó là giải pháp duy nhất có thể hỗ trợ bền vững hàng tỷ người dùng trong thời gian dài mà không phải hy sinh các nguyên tắc cơ bản như phân cấp, chống kiểm duyệt, bảo mật và không tin cậy.

tiêu đề cấp đầu tiên

ra đời để phát triển

Trong năm năm qua, hệ sinh thái DeFi trên Ethereum đã trải qua quá trình mở rộng bùng nổ.

Mô tả hình ảnh

Source: IOSG Ventures

Nhìn lại từ quan điểm ngày nay, các trường hợp sử dụng DeFi chủ yếu bao gồm ba loại

Giao dịch giao ngay trên các sàn giao dịch phi tập trung

Các dẫn xuất

Các dẫn xuất

thị trường giao ngay

Hiện tại, thị trường giao dịch giao ngay của Ethereum đã rất bão hòa và hầu hết các hoạt động giao dịch đều tập trung vào các dự án hàng đầu và ngưỡng cho các giao thức mới là rất cao. Từ những thử nghiệm ban đầu, chẳng hạn như mô hình sổ đặt hàng trên chuỗi, cho đến nhà tạo lập thị trường sản phẩm cố định (CPMM) sau này, nó đã được thay thế bằng nhiều cơ chế mới:

Các AMM có thanh khoản tập trung, giao dịch tiền tệ ổn định do Curve.fi dẫn đầu và sau này là DODO, Uniswap v3, Curve v2 áp dụng mô hình thanh khoản tập trung cho các loại tiền tệ không ổn định. (Tất nhiên, mỗi giao thức có sự khác biệt về thiết kế)

AMM hỗ trợ nhiều hơn hai tài sản, chẳng hạn như nhà tạo lập thị trường trung bình không đổi của Balancer

Các nhà tạo lập thị trường tự động với bảo vệ tổn thất vô cớ, chẳng hạn như Bancor

Các nhà tạo lập thị trường liên tục như Uniswap v2 và Sushiswap

DEX chống lại MEV

DEX, v.v. được tùy chỉnh cho các nhà đầu tư bán lẻ hoặc cá voi khổng lồ

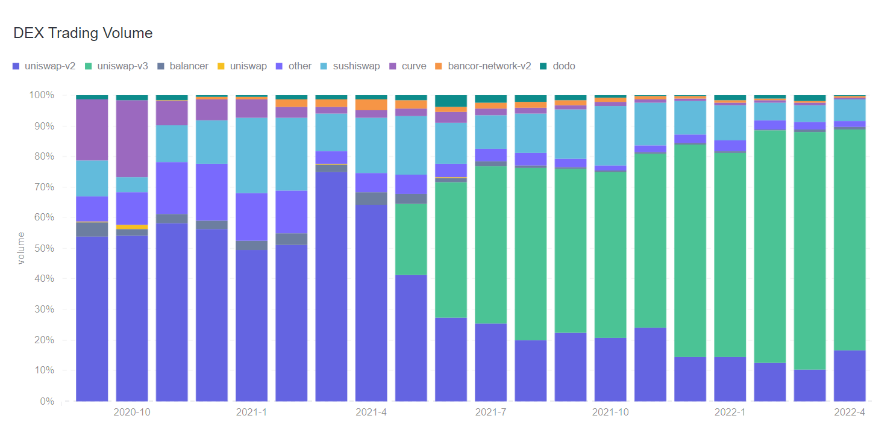

Nhìn lại, cho đến cuối năm 2020, đầu tư vào DEX giao ngay của Ethereum là một cơ hội tốt. Bắt đầu từ năm 2021, một số đội xuất sắc đã tiếp tục tham gia vào lĩnh vực này. Tuy nhiên, khi ngày càng có nhiều ý tưởng thành hiện thực, sự phát triển đổi mới dường như không đủ để chiếm thị phần lớn hơn.

Mô tả hình ảnh

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/DEX-Trading-Volume-fp-17021)

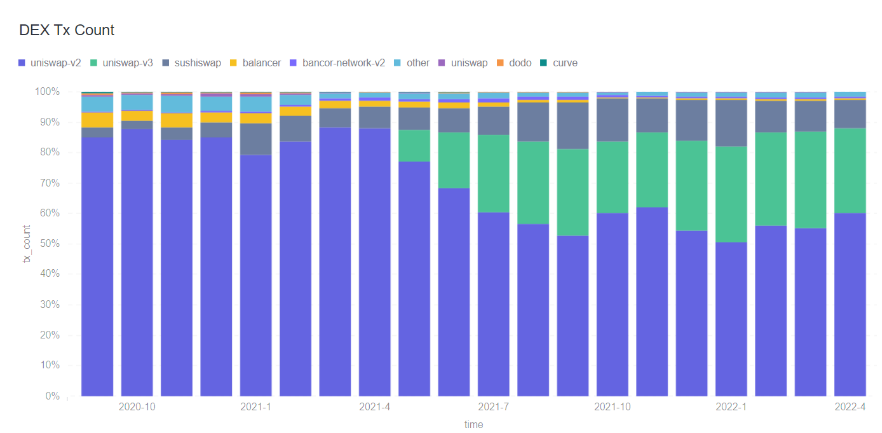

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/DEX-Tx-Count-fp-17022)

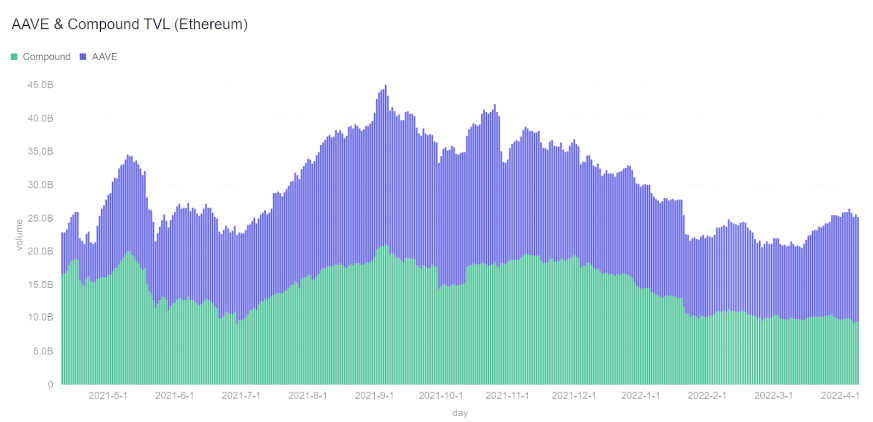

chợ Thủ đô

Mô tả hình ảnh

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/AAVE-%26-Compound-TVL-(Ethereum)-fp-17026)

So với DEX của giao dịch giao ngay, cách chơi của thỏa thuận cho vay vẫn chưa được khám phá. Thỏa thuận mới có thể cung cấp nhiều điều khoản tùy chỉnh hơn, cập nhật tham số động và các khoản thế chấp đa dạng hơn bằng cách giảm tỷ lệ tài sản thế chấp, kết hợp DiD và điểm tín dụng Hàng hóa (NFT) tài sản thế chấp và tương tự) nổi bật.

Gần đây hơn, Euler và Beta Finance đã cố gắng cung cấp các tài sản có thể cho vay tùy ý theo cách không được phép. Hiệu quả thực tế của biện pháp này là cho phép các nhà giao dịch bán khống nhiều altcoin hơn.

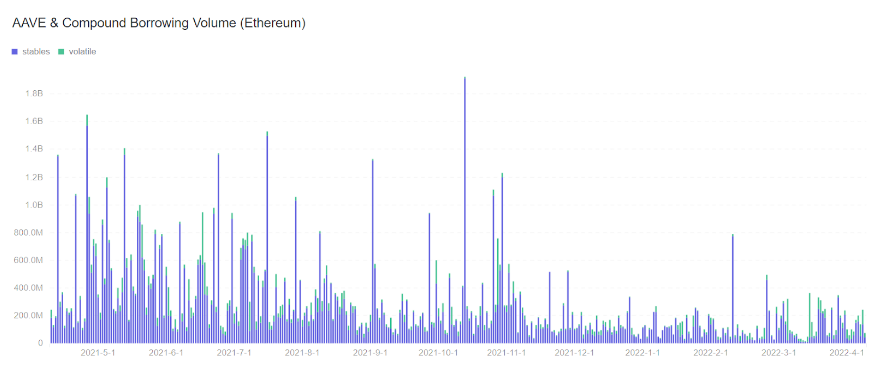

tài sản tổng hợp

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/AAVE-%26-Compound-Borrowing-Volume-(Ethereum)-fp-17025)

tài sản tổng hợp

Nói rộng ra, tài sản tổng hợp bao gồm một số hướng quan trọng, chẳng hạn như các công cụ tài chính phái sinh, tài sản tổng hợp trong thế giới thực và stablecoin.

Khi nói đến các công cụ phái sinh, có rất ít giao thức khác có thể cạnh tranh với dYdX, ngay cả những giao thức chỉ mới tung ra phiên bản mới nhất của chúng. Ngoài ra, nhiều giao thức trong số này dựa trên các giải pháp mở rộng và bản thân các giải pháp mở rộng vẫn chưa hoàn thiện.

Tương tự như các DEX giao ngay và các giao thức cho vay, chúng mất hai đến ba năm để được thị trường chấp nhận rộng rãi hơn. Các sàn giao dịch phái sinh được thành lập trong 12 tháng qua có thể đạt được những thành tựu tương tự trong 12-24 tháng tới. Tiền đề của điều này là ngăn xếp công nghệ đã trưởng thành và giao thức tìm thấy sản phẩm phù hợp với thị trường.

Tài sản thế giới thực tổng hợp (RWA) cũng gặp khó khăn trong việc tìm kiếm sản phẩm phù hợp với thị trường, mặc dù câu chuyện dựa trên việc dân chủ hóa thị trường chứng khoán và thị trường hàng hóa Hoa Kỳ nhiều hơn. Chỉ khi đến thời điểm thích hợp, nghĩa là khi có nhiều nhóm người dùng đa dạng hơn trên DeFi, thì các giao thức tương lai phi tập trung này mới có thể đạt được RWA trên chuỗi.

Điểm cuối cùng là tiền tệ ổn định phi tập trung vẫn là một hướng tiếp tục thu hút sự chú ý của nhiều tài năng hàng đầu. Sự thất bại của nhiều stablecoin thuật toán đã không ngăn được các giao thức mới thực hiện những nỗ lực mới để xây dựng một hệ thống stablecoin trưởng thành hơn.

Một số nỗ lực đáng chú ý (nhưng không nhất thiết phải thành công) theo hướng tài sản tổng hợp trong thời gian gần đây bao gồm:

dYdX Sàn giao dịch Starknet

BÉO trên Opyn

Stablecoin tổng hợp không lãi suất của Liquity

Stablecoin dựa trên POL của FEI

Nhà tạo lập thị trường sao chép của Primitive

Tùy chọn Vault của Ribbon

Perpetual Protocol v2

Hợp đồng Tương lai Không có Giấy phép của SynFutures & MCDEX AMM

Quyền chọn vĩnh viễn của Deri

tiêu đề cấp đầu tiên

Giao thức DeFi lớp 2

Trong hệ sinh thái Ethereum DeFi, so với các L1 hoặc sidechains khác, các giao thức L2 DeFi đã bước vào giai đoạn vào năm 2021. Chúng được định nghĩa là L2 vì chúng dựa trên khả năng kết hợp, không thể tồn tại nếu không có các dự án DeFi cơ bản.

Một số dự án DeFi L1, chẳng hạn như Uniswap, AAVE, Opyn, Synthetix, có hệ sinh thái riêng và đã thu hút một số lượng lớn giao thức để xây dựng trên chúng.

Ví dụ: Uniswap v3 đã đưa ra nhu cầu quản lý thanh khoản tích cực, vì vậy một loạt giao thức đã được phát triển với ý tưởng tối ưu hóa việc cung cấp thanh khoản đồng thời cho phép người dùng cuối được hưởng thu nhập thụ động. Một số ví dụ là G-UNI của Gelato, Alpha vaults của Charm, Visor Finance, Teahouse, v.v. Tương tự, Izumi Finance cũng đang xây dựng các công cụ để giúp giao thức khởi chạy cơ chế khuyến khích khai thác thanh khoản trên cơ sở Uniswap v3 và đạt được phân phối thanh khoản lý tưởng. Những công cụ này không chỉ quan trọng đối với việc ra mắt mã thông báo mới mà còn có tác động sâu sắc đến các giao thức như Giao thức vĩnh viễn v2 và Sense Finance sử dụng Uniswap v3 làm lớp cơ sở, nhằm khuyến khích các nhà cung cấp thanh khoản đạt được hiệu quả tạo thị trường .

Các giao thức đáng chú ý khác là Tokemak và Convex, được xây dựng trên thị trường giao ngay. Cái trước đang cố gắng định vị mình là một công cụ tổng hợp siêu thanh khoản, trong khi cái sau là một phần của hệ sinh thái Curve.fi và là một trong những cổ đông lớn nhất của mã thông báo CRV.

tiêu đề cấp đầu tiên

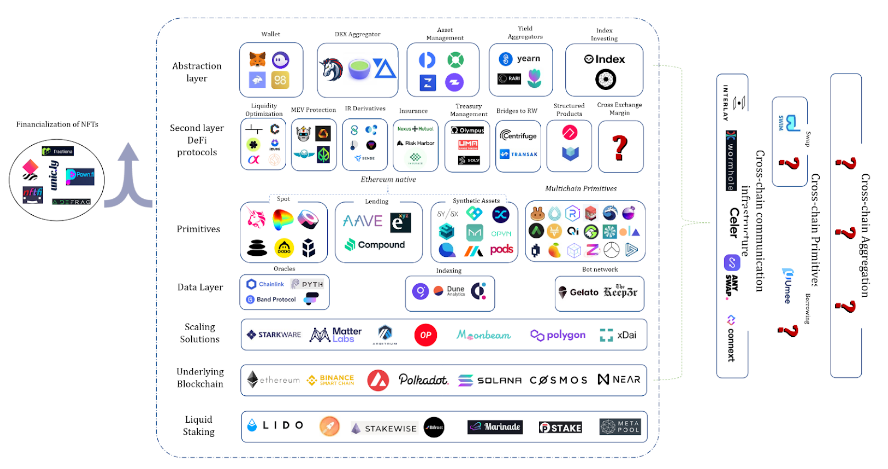

DeFi Map; Source: IOSG Ventures

tạo thu nhập bền vững

Mô tả hình ảnh

Ribbon Finance TVL; Source: defillama.com

Ví dụ, Vovo Finance nhằm mục đích loại bỏ sự phụ thuộc vào các nhà tạo lập thị trường tập trung và xây dựng các sản phẩm được bảo đảm bằng tiền gốc trên các sàn giao dịch phái sinh và giao ngay hiện có. Như đã đề cập ở trên, các giao thức cho vay có thể thu hút hàng tỷ đô la tài trợ vì chúng mang lại lợi suất ổn định mà không đe dọa đến tiền gốc của các nhà cung cấp thanh khoản. Do đó, để bảo vệ chính, Vovo có khả năng thu hút một lượng lớn TVL, đồng thời cho phép người dùng có được thu nhập.

Cuối cùng, các sản phẩm có cấu trúc có ý nghĩa và tác động rộng hơn đối với toàn bộ nền kinh tế DeFi, cụ thể là nguồn cung vốn ngày càng tăng trong các giao thức DeFi làm giảm lợi suất. Ví dụ: tại thời điểm viết báo cáo này (giữa tháng 4 năm 2022), stablecoin Compound và AAVE thường có APY dưới 3%. APY của Curve.fi 3pool được ước tính vào khoảng 0,5% và 1,18% bao gồm cả phần thưởng khai thác CRV.

Vì giao thức nói trên là phiên bản DeFi của lãi suất không rủi ro nên không có gì ngạc nhiên khi vốn đã đổ vào các hợp đồng thông minh của họ và làm giảm lợi suất xuống mức được cung cấp cho các ngân hàng TradFi.

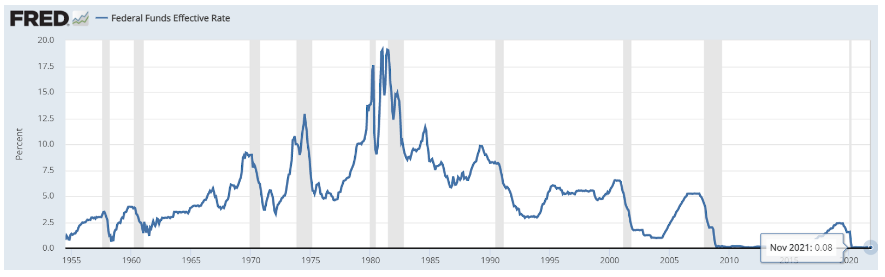

Mô tả hình ảnh

Federal Funds Effective Rate, Historical Data;

Source: https://fred.stlouisfed.org/series/FEDFUNDS

Điều gì xảy ra nếu bạn tham gia vào ngân hàng trung ương và bắt đầu thắt chặt chính sách tiền tệ? Giả sử rằng phần lớn vốn mới vào DeFi để tìm kiếm lợi nhuận vào năm 2021 là các tổ chức, việc tăng lãi suất sẽ khiến TVL hiện tại của DeFi không bền vững, do đó, một lượng vốn lớn sẽ chảy ra nền kinh tế ngoài chuỗi.

Nếu DeFi muốn duy trì mức TVL hiện tại, nó phải tìm thêm nguồn thu nhập.

Hiện tại, thu nhập của DeFi chủ yếu đến từ các hoạt động sau:

Giao dịch giao ngay (kiếm thu nhập bằng cách cung cấp thanh khoản cho DEX giao ngay)

Đòn bẩy nhu cầu dài hạn (hợp đồng cho vay, hợp đồng vĩnh viễn).

Nhu cầu bán khống (hợp đồng cho vay, hợp đồng vĩnh viễn)

Canh tác năng suất, chẳng hạn như mượn một mã thông báo cụ thể, là bắt buộc đối với giao thức canh tác năng suất X trong khi vẫn duy trì khả năng tiếp cận với tài sản thế chấp.

Khác (xây dựng nền kinh tế Ponzi để tạo doanh thu, vay dựa trên tài sản thế chấp để hỗ trợ hoạt động, v.v.).

tiêu đề cấp đầu tiên

DeFi đa chuỗi

Việc mở rộng đa chuỗi là một điểm sáng trong năm 2021, với BSC, Polygon, Terra, Avalanche và Solana thống trị cuộc thảo luận. Trong khi hầu hết các chuỗi này tự coi mình là đối thủ cạnh tranh với Ethereum, thì ban lãnh đạo và cộng đồng Polygon đã chọn câu chuyện "Pro-Ethereum", thậm chí còn công bố lộ trình triển khai đầy tham vọng và tự định vị mình là người dẫn đầu trong cách tiếp cận chuỗi khối mô-đun.

Động lực chính của việc mở rộng đa chuỗi là tiến độ chậm của các giải pháp mở rộng quy mô gốc của Ethereum, điều này mở ra một cơ hội nhất định cho các đối thủ cạnh tranh/sidechains để chiếm một số thị phần.

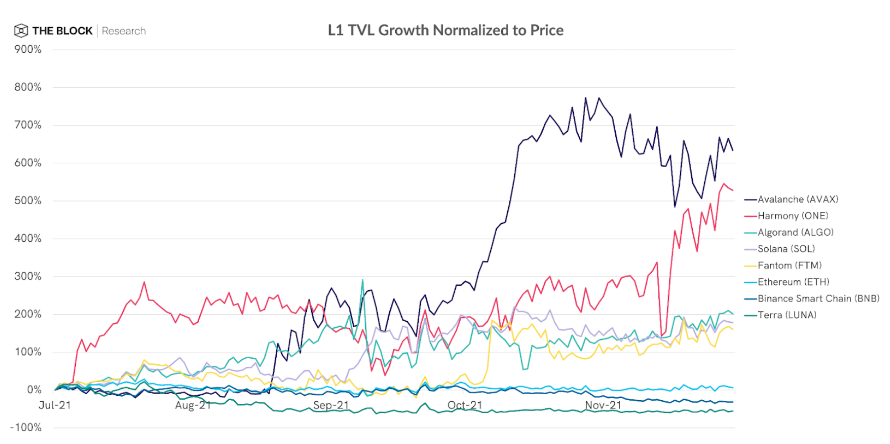

Mặc dù TVL được sử dụng rộng rãi nhất để giải thích hoạt động trên một chuỗi duy nhất, nhưng số liệu này có một số nhược điểm nhất định. Vì TVL thường đề cập đến số lượng bị khóa trong mã thông báo gốc của một L1 cụ thể, nên việc tăng giá của mã thông báo đương nhiên dẫn đến tăng TVL, điều này càng khiến các nhà đầu cơ tăng giá mã thông báo.

Mô tả hình ảnh

Source: The Block

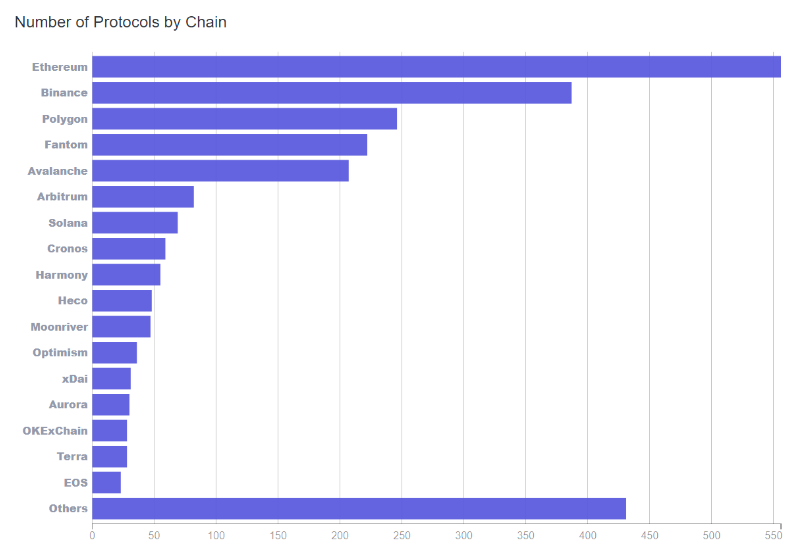

Mô tả hình ảnh

Source: Footprint Analytics

(https://www.footprint.network/guest/chart/Number-of-Protocols-by-Chain-fp-66347dc7-530f-43c5-a9f5-80227f1ff432)

Tiến độ phát triển của các chuỗi khác chậm hơn Ethereum hơn 12 tháng. Các chuỗi mới sẽ phải vượt qua thử thách của thời gian để chứng tỏ mình đủ an toàn đối với các nhà cung cấp vốn lớn. Nếu chúng ta so sánh lợi nhuận của stablecoin trên Solana và Ethereum, thì sự so sánh rủi ro là rõ ràng. Ví dụ: Solend, giao thức thị trường tiền tệ lớn nhất trên Solana, cung cấp APY trên USDC và USDT lớn hơn gấp 2-3 lần so với AAVE. Khoảng cách này cho thấy phí bảo hiểm rủi ro ngụ ý lớn hơn khi tương tác với các giao thức mới trên một chuỗi mới.

Bất kỳ chuỗi nào muốn cạnh tranh với Ethereum đều phải xây dựng lại bản đồ Ethereum DeFi. Vì vậy, trong khi hệ sinh thái Ethereum DeFi đang cố gắng khám phá các nguyên mẫu mới và xây dựng theo chiều dọc, thì hầu hết các L1 khác đang sao chép bản đồ Ethereum DeFi.

Nếu chúng ta nhìn vào vốn hóa thị trường của mã thông báo DeFi, thì sự thống trị của Ethereum DeFi cũng rất rõ ràng và chỉ có 4 trong số 20 tài sản mã thông báo hàng đầu là không phải Ethereum.

tiêu đề cấp đầu tiên

dApp đa chuỗi

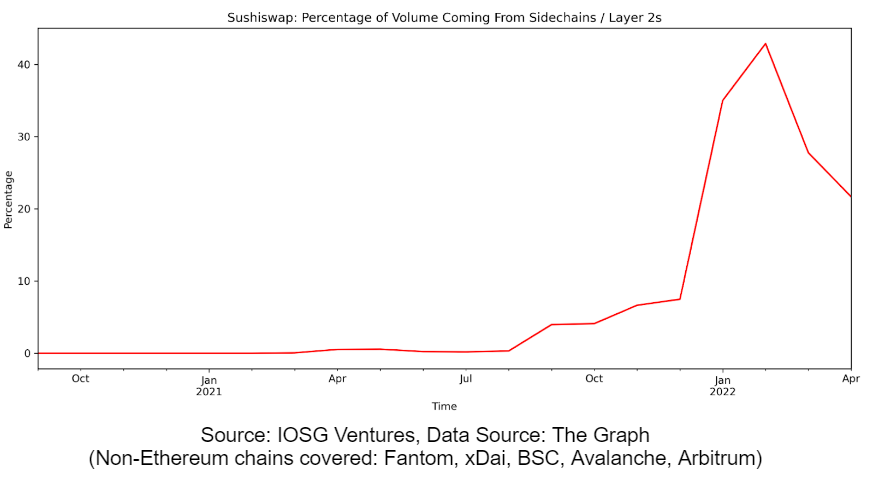

Sự xuất hiện của các chuỗi tương thích với EVM được vốn hóa tốt đã dẫn đến việc mở rộng các ứng dụng gốc Ethereum theo nhiều cách. Sushiswap là giao thức đầu tiên ủng hộ việc mở rộng quy mô tích cực.

Sushiswap có mặt trên hơn 15 chuỗi, nhưng nó đã phải vật lộn để trở thành DEX thống trị trong hệ sinh thái mới. Bởi vì nhìn chung, các DEX chỉ tập trung vào một chuỗi cụ thể có xu hướng thu hút nhiều sự quan tâm hơn. Do đó, Pancake Swap, Trader Joe, Quick Swap và SpookySwap lần lượt được định vị là DEX số một trên BSC, Avalanche, Polygon và Fantom, trong khi Sushi nói chung là thứ hai. Điều này xảy ra bởi vì mỗi giao thức này chỉ tập trung vào một chuỗi cụ thể, vì vậy chúng có thể phân bổ tập trung tất cả các tài nguyên, bao gồm cả phần thưởng mã thông báo mới, để thu hút người dùng và xây dựng cộng đồng trên chuỗi mới. Và Sushiswap đã làm giảm sự chú ý ở nhiều nơi.

Mô tả hình ảnh

Source: IOSG Ventures, Data Source: The Graph

(Non-Ethereum chains covered: Fantom, xDai, BSC, Avalanche, Arbitrum)

Các giải pháp khả năng mở rộng có thực hiện được lời hứa của họ không?

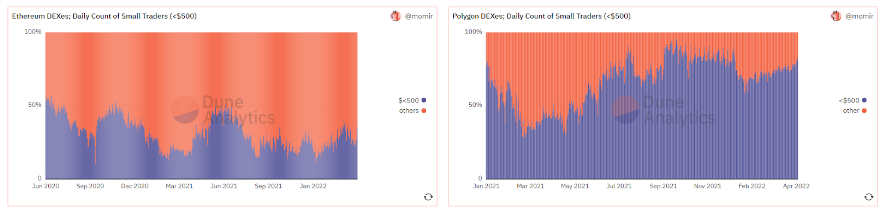

Lời hứa chính của giải pháp khả năng mở rộng là làm cho blockchain có thể sử dụng được cho mọi người. Để kiểm tra xem các altchain đang đạt được mục tiêu này tốt như thế nào, chúng tôi đã quan sát hoạt động trên Polygon.

Chúng tôi đã sử dụng 500 đô la làm ngưỡng để xác định các nhà giao dịch nhỏ và quan sát xem có bao nhiêu nhà giao dịch phù hợp với danh mục này mỗi ngày.

Mô tả hình ảnh

Source: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

Dựa trên các kết luận rút ra từ ví dụ của Polygon, chúng ta có thể trả lời chắc chắn câu hỏi trên: vâng, các chuỗi thay thế đã thực hiện lời hứa của chúng.

tiêu đề cấp đầu tiên

Source: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

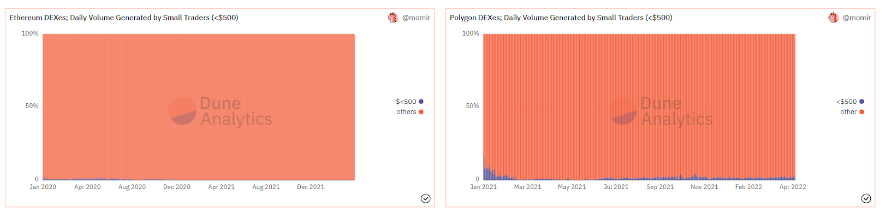

Một con cá voi bằng mười nghìn con rùa: quy tắc 90-4

Trên Ethereum, cá voi (những địa chỉ tạo ra khối lượng giao dịch hơn 100.000 đô la mỗi ngày) chiếm chưa đến 4% số người giao dịch (khoảng 3.000 địa chỉ mỗi ngày), nhưng chúng đóng góp gần 90% tổng khối lượng giao dịch của Ethereum DEX.

Mô tả hình ảnh

Source: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

Mặc dù Polygon DEX đã ghi nhận nhiều người giao dịch hơn trong một số tháng nhất định, Ethereum DEX kết hợp vẫn tạo ra khối lượng Polygon gấp nhiều lần. Lý do chính cho sự thống trị của Ethereum không phải là có nhiều người dùng nhất, mà là trở thành chuỗi được lựa chọn cho số vốn lớn.

tiêu đề cấp đầu tiên

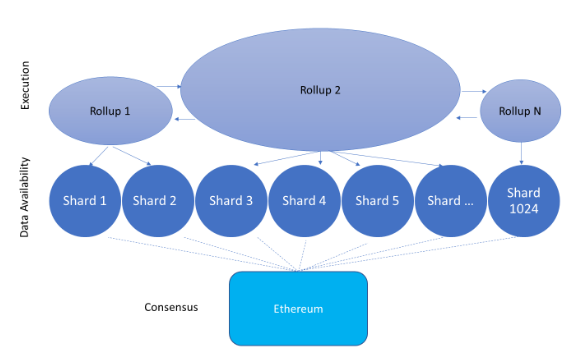

Source: IOSG Ventures

Source: https://vitalik.ca/general/2021/04/07/sharding.html

đêm chung kết

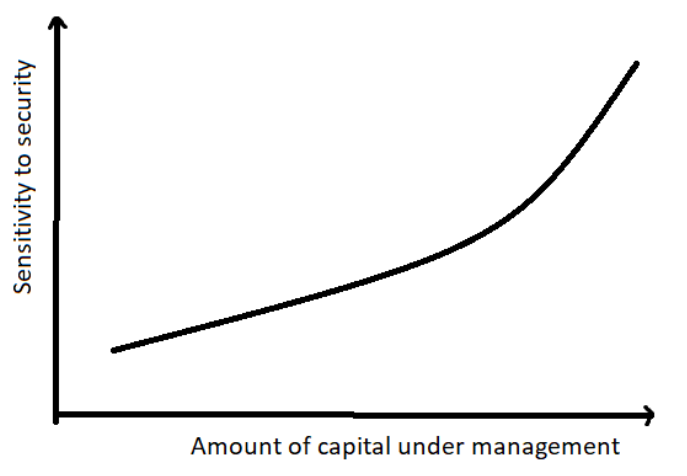

Bảo mật là rất quan trọng đối với các ứng dụng tài chính và giao dịch có giá trị cao.

Trong khi một số altchain đã quản lý để tạo ra hệ sinh thái DeFi “khởi động nguội” của riêng họ bằng cách tìm chỗ trống trong câu chuyện Trilemma chuỗi khối”, Ethereum vẫn tập trung vào phân cấp và bảo mật. Các nhà phê bình thường công kích ethereum một cách chính đáng là không linh hoạt, chỉ ra rằng ở quy mô hiện tại, ethereum sẽ không thể trở thành một lớp thanh toán toàn cầu.

Vấn đề này đã dẫn đến rất nhiều đổi mới, từ các chuỗi khối phân mảnh như Near và Zilliqa, đến các chuỗi dành riêng cho ứng dụng như Polkadot và Cosmos, đến các giải pháp có khả năng mở rộng cao trên chip đơn như Solana, EOS, v.v.

Tuy nhiên, mặc dù mỗi giải pháp này đều mang lại những cải tiến nhất định về mặt mở rộng, nhưng không thể khẳng định rằng bất kỳ chuỗi nào cũng là giải pháp khả thi để áp dụng đại trà/toàn cầu. Các vấn đề sau đây vẫn còn tồn tại.

1) Tính bền vững về kinh tế - Sự khác biệt lớn giữa phần thưởng do lạm phát và phí giao dịch gây nghi ngờ về khả năng duy trì mức phí thấp trong thời gian dài

2) Mở rộng quy mô - hỗ trợ thông lượng cao của một chuỗi chắc chắn sẽ dẫn đến yêu cầu gia tăng đối với người vận hành nút, điều này đương nhiên sẽ loại trừ nhiều người có thể theo kịp các yêu cầu phần cứng, cuối cùng chỉ còn lại một số ít người đáng tin cậy.

Con người cung cấp sự an toàn cho cá voi vs. Cá voi cung cấp sự an toàn cho con người

Vào năm 2022, điều trớ trêu là các chuỗi khối phi tập trung cao, như Ethereum, được định giá ở mức giá không cho phép người dùng thông thường tham gia, trong khi các chuỗi tập trung hơn, như BSC, Solana hoặc Polygon, được mở cho công chúng.

tiêu đề cấp đầu tiên

Sự kỳ diệu của công nghệ ZK

Theo truyền thống, các chuỗi khối không đạt được sự tin cậy bằng cách thêm dự phòng và có một số lượng lớn máy tính thực hiện cùng một phép tính. Số lượng máy tính thực hiện tính toán càng nhiều thì mạng càng trở nên phi tập trung, tuy nhiên, điều này đặt gánh nặng lên khả năng mở rộng của mạng.

Điều gì sẽ xảy ra nếu việc tính toán chỉ có thể được thực hiện bởi một máy tính trong khi vẫn duy trì các giả định bảo mật của các chuỗi khối phi tập trung và đã được thử nghiệm nhiều nhất?

"Bất kỳ công nghệ đủ tiên tiến nào cũng không thể phân biệt được với ma thuật."

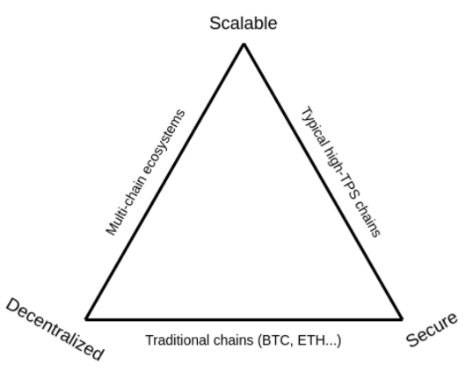

Lý thuyết chuỗi khối mô-đun với Rollup làm cốt lõi đang đạt được các mục tiêu trên. Tam giác bất khả thi của blockchain đã trở thành một câu hỏi lỗi thời, vì các ứng dụng trong tương lai sẽ có thể tận dụng tối đa cả ba: khả năng mở rộng, phân cấp và bảo mật.

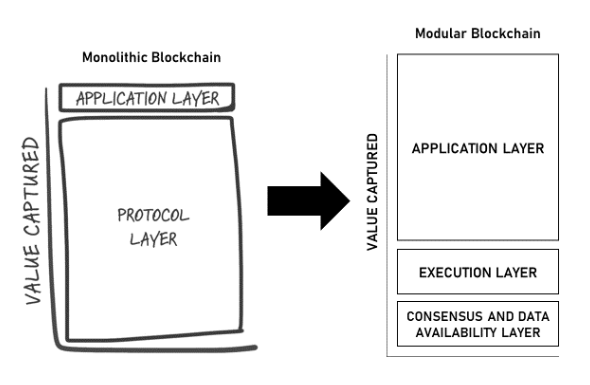

Hơn nữa, lý thuyết chuỗi khối mô-đun có thể là sự thay đổi mô hình lớn nhất trong ngành và là giải pháp khả thi duy nhất có thể thúc đẩy việc áp dụng hàng loạt công nghệ chuỗi khối mà không phải hy sinh các nguyên tắc cơ bản của nó.

Tổng số cho phép khả năng mở rộng mà không phải lo lắng về xung đột về tính bền vững kinh tế, mở rộng quy mô và khả năng kết hợp.

tiêu đề cấp đầu tiên

Source: IOSG Ventures

Chất xúc tác cho việc áp dụng DeFi trên các giải pháp tổng hợp

Nếu một hệ thống tài chính toàn cầu mới phục vụ hàng tỷ người được xây dựng hoàn toàn trên chuỗi khối, thì Rollup dường như là lựa chọn hợp lý duy nhất có thể hỗ trợ các giao dịch tức thì với chi phí thấp mà không phải hy sinh các giả định về bảo mật và phân cấp.

Tuy nhiên, sẽ mất ít nhất hơn 10 năm để hiện thực hóa tầm nhìn này. Đồng thời, Rollup phải cạnh tranh để giành được các ứng dụng và đối tượng tiền điện tử hiện có. Ngoài ra, một số tác giả dự đoán rằng Rollup sẽ gặp khó khăn trong việc áp dụng trong thời gian ngắn, đặc biệt là khi các chuỗi bên đưa ra mức phí cực thấp, giúp họ thu hút người dùng có thu nhập thấp, những người có thể không nhạy cảm với các mối quan tâm về phân cấp và bảo mật.

Tuy nhiên, chi phí có thể không phải là yếu tố quan trọng đối với việc áp dụng rộng rãi một giải pháp Tổng số cụ thể, tức là Giải pháp Tổng hợp có chi phí thấp nhất có thể không có thị phần vượt trội. Từ góc độ dự án Lớp 2, hiệu ứng mạng nên được ưu tiên hơn mức phí thấp.

Đạt được hiệu ứng mạng có một số điều kiện tiên quyết:

Tầm nhìn dài hạn phải phù hợp với Ethereum

Triển khai mã mạng chính Ethereum sẽ dễ dàng cho các nhà phát triển

Công nghệ đã được chứng minh sẽ khiến các nhà cung cấp vốn lớn không quan tâm đến việc tham gia vào mạng chính hay Rollup

tiêu đề cấp đầu tiên

lý thuyết ứng dụng chất béo

Về Rollup, ngắn hạn đến trung hạn tương đối mơ hồ và không chắc chắn, trong khi dài hạn tương đối rõ ràng.

Chuỗi nguyên khối có các tùy chọn sau:

Điều chỉnh lộ trình của họ để kết hợp cách tiếp cận theo mô-đun và tập trung vào Rollup: Trong khi một số chuỗi khối, chẳng hạn như Giao thức gần, có thể hoạt động tốt ở các lớp sẵn có của dữ liệu, thì các chuỗi khối tập trung vào thực thi khác có thể được hưởng lợi bằng cách tự trở thành Rollup để giải phóng tiềm năng to lớn,

Dựa vào memetics, phát huy giá trị được lưu trữ,

Hoặc có nguy cơ bị đào thải.

Trong một số tình huống sáng tạo, chúng ta thậm chí có thể tưởng tượng một số sàn giao dịch tập trung như FTX trở nên phi tập trung, tính toán bằng chứng ZK và xuất bản chúng lên lớp dữ liệu sẵn có. Điều tốt nhất về công nghệ này là nó hoàn toàn mở ra không gian thiết kế và không còn bị giới hạn bởi một ngôn ngữ hợp đồng thông minh cụ thể.

Mô tả hình ảnh

Source: coingecko.com

Tình trạng như vậy không chỉ do suy đoán mà nguyên nhân sâu xa của nó có liên quan mật thiết đến blockchain đơn lẻ. Nghĩa là, nếu chúng ta định giá một mạng lớp theo cách tương tự như định giá vốn chủ sở hữu, thì về cơ bản, giá trị vốn hóa thị trường phải bằng giá trị hiện tại của dòng tiền kỳ vọng trong tương lai.

Nói một cách đơn giản, giả sử có một giao dịch trị giá 5.000 đô la trên Sushiswap. Sushiswap sẽ tính phí giao dịch là 15 đô la, trong đó chỉ có 2,5 đô la là thu nhập từ giao thức và phần còn lại là thu nhập từ các nhà cung cấp thanh khoản. Tùy thuộc vào tình trạng tắc nghẽn mạng, các giao dịch như vậy có thể tạo ra phí cho những người khai thác vượt quá 100 đô la, gần gấp 50 lần doanh thu của giao thức.

Mô tả hình ảnh

Source: https://tokenterminal.com/terminal/metrics/protocol_revenue

Tuy nhiên, các chuỗi khối mô-đun phá vỡ mối quan hệ trên:

Do công nghệ tiên tiến, chúng tôi nghĩ rằng hệ sinh thái của các dự án được xây dựng trên rollups, validium, v.v. sẽ trở nên lớn hơn và do quy mô kinh tế liên quan đến ZKrollups, trong một hệ sinh thái thịnh vượng, các dự án sẽ trả rất ít chi phí cho lớp bảo mật của .

Bằng cách trả một khoản phí cố định cho lớp cơ sở, giá trị kết hợp của ứng dụng có thể lớn hơn nhiều lần so với giá trị của lớp cơ sở.

liên kết gốc

Source: IOSG Ventures; Illustration inspired by the original Fat Protocols thesis