Báo cáo của Amber Group: Giải thích chi tiết về thiết kế kiến trúc và xu hướng thị trường của nhà tạo lập thị trường tự động (AMM)

tiêu đề cấp đầu tiên

bản tóm tắt:

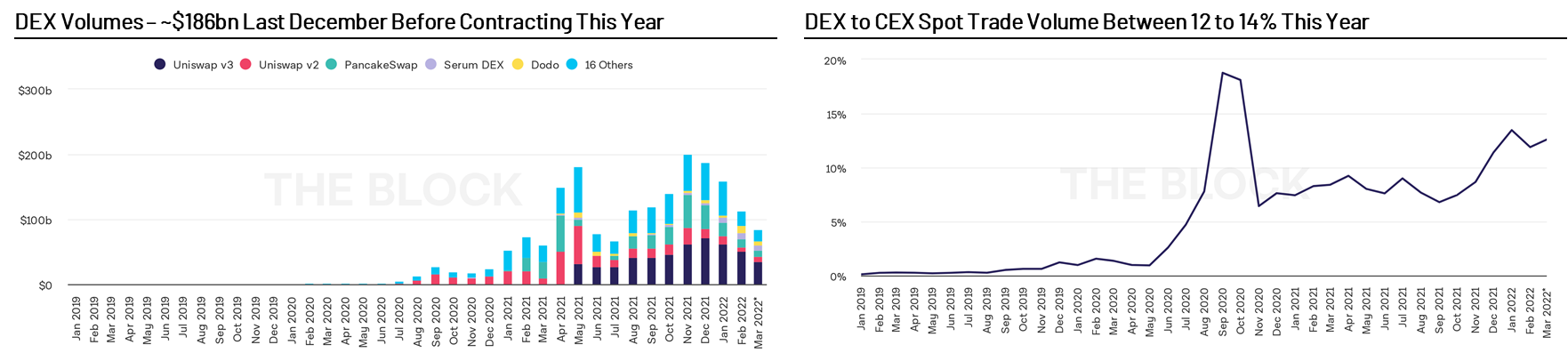

Các nhà tạo lập thị trường tự động (AMM) là xương sống của tài chính phi tập trung. Các nhà tạo lập thị trường tự động cho phép người dùng giao dịch tài sản, tạo thị trường mới và kiếm lợi nhuận 24/7 mà không cần sự tham gia của một thực thể tập trung. Các nhà tạo lập thị trường tự động đã giao dịch hơn 180 tỷ đô la kể từ khi ra mắt.

DeFi đã phát triển nhanh chóng trong những năm gần đây. Trong báo cáo này, chúng tôi sẽ xem xét các thiết kế kiến trúc AMM chính và xu hướng thị trường, đồng thời nêu bật một số dự án mà chúng tôi cho rằng đáng được quan tâm. Chúng tôi cũng sẽ thảo luận về các hành vi mới nổi do AMM gây ra, chẳng hạn như tổn thất tạm thời, quản lý thanh khoản tập trung và thanh khoản tức thì.

Nhà tạo lập thị trường tự động (AMM): Nâng cấp phiên bản

Các nhà tạo lập thị trường tự động (AMM) là xương sống của tài chính phi tập trung. Nó cho phép người dùng giao dịch tài sản, tạo thị trường mới và kiếm lợi nhuận, tất cả đều khả dụng 24/7 và không có sự tham gia của một thực thể tập trung.Bancor Mô tả hình ảnh

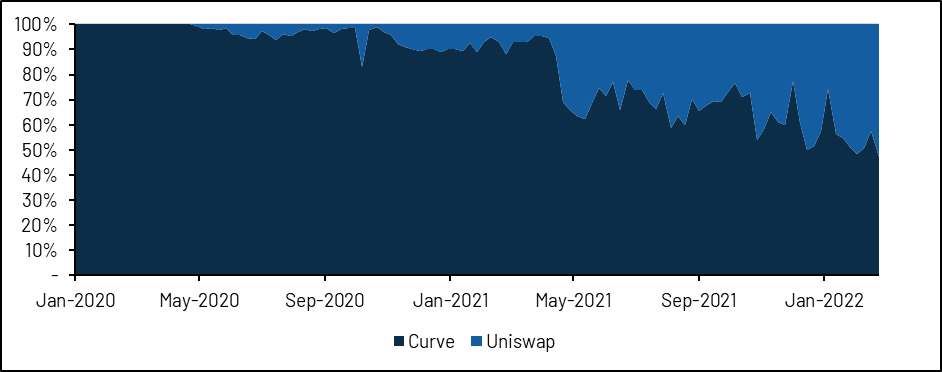

Nguồn: The Block, CoinGecko, tính đến ngày 23 tháng 3 năm 2022

tiêu đề phụ

Uniswap v2 - Phạm vi giá từ 0 đến vô cùng

Hãy giới thiệu ngắn gọn về công thức tích hằng số của Uniswap v2. Uniswap v2 bao gồm một nhóm thanh khoản, một hợp đồng thông minh chứa hai mã thông báo A và B cho phép mọi người rút và gửi tiền theo công thức x*y=k, trong đó x và y là lượng dự trữ của hai mã thông báo A và B. k là một giá trị không đổi, do đó, để rút mã thông báo A khỏi nhóm, người dùng phải gửi số lượng mã thông báo B thích hợp để duy trì k không đổi trước các khoản phí. Để có cái nhìn sâu hơn về giao thức, bạn có thể tìm thấyTài liệu UniswapThỏa thuận cụ thể có thể được tìm thấy trong .

Uniswap v2 đã thu hút được sự chú ý của thị trường kể từ khi ra mắt. Nó áp dụng một cơ chế ủy thác phi tập trung để tạo ra các nhóm thanh khoản và bất kỳ nhóm thanh khoản nào cũng có thể được tạo mà không cần sự cho phép, điều này cho phép mọi người giao dịch các tài sản dài hạn thường không thể giao dịch trên các sàn giao dịch tập trung. So với các DEX cố gắng sao chép mô hình sổ lệnh giới hạn trên chuỗi, Uniswap mang đến cho người dùng trải nghiệm tuyệt vời thông qua giao diện người dùng trực quan và phí gas cực thấp.

Có lẽ quan trọng nhất, nó cho phép khả năng kết hợp với các giao thức DeFi khác. Ví dụ: người dùng có thể cầm cố mã thông báo LP của họ, nhà phát triển có thể sử dụng nhóm thanh khoản làm dự đoán giá và các giao thức có thể tạo chương trình khai thác thanh khoản để tạo điều kiện thanh khoản cho mã thông báo gốc của họ.

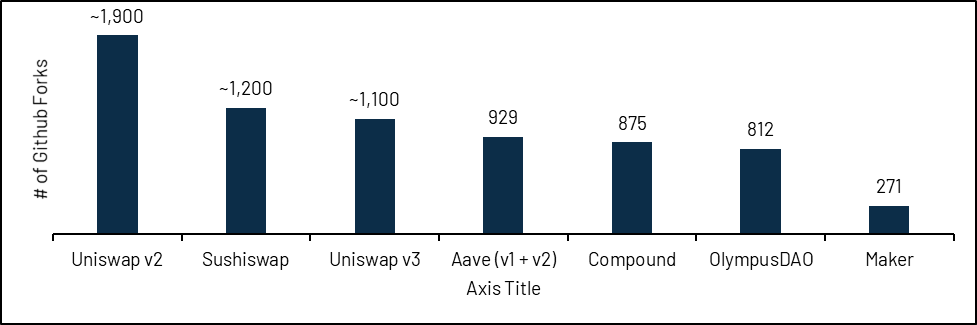

Cơ sở mã của Uniswap v2 có lẽ là hợp đồng thông minh được phân tách nhiều nhất trong không gian tiền điện tử, chứng tỏ tầm quan trọng của nó. Khi tạo nền tảng Lớp 1 hoặc Lớp 2 mới, Uniswap v2 thường được thay thế.

Mô tả hình ảnh

tiêu đề phụ

Curve - giải pháp tài sản một đối một

Mặc dù công thức sản phẩm không đổi của Uniswap rất đẹp, nhưng nó có một số nhược điểm. Điểm kém hiệu quả của Uniswap v2 là mô hình này không áp dụng cho các giao dịch hoán đổi giữa các loại tài sản cố định khác nhau, chẳng hạn như stablecoin, về mặt lý thuyết nên được trao đổi với tỷ giá hối đoái 1:1. Ví dụ: hầu hết các giao dịch DAI và USDC được thực hiện ở tỷ giá hối đoái trong khoảng 0,99-1,01, vì vậy nhóm DAI-USDC trong Uniswap v2 chỉ sử dụng khoảng 0,5% tổng số vốn hiện có. Ngoài ra, thương nhân kinh nghiệm trượt giá cao. Tại thời điểm viết bài,Một nhà giao dịch cố gắng chuyển đổi 1 triệu USDC sang DAI thông qua Uniswap v2 sẽ dẫn đến trượt giá 2,4%, do đó chỉ có thể chuyển đổi khoảng 976.000 DAI.

Một công thức định giá phù hợp hơn cho các giao dịch hoán đổi stablecoin sẽ là một công thức tính tổng không đổi (x + y = k), trong đó mối tương quan giá của một tài sản với một tài sản khác luôn là 1. Ví dụ: trong nhóm USDC-DAI có tổng không đổi là k=10.000, người dùng gửi 500 USDC sẽ nhận lại 500 DAI (không bao gồm phí), vì vậy k không đổi ở mức 10.000.

Tuy nhiên, vấn đề với mô hình trên là có khả năng nhóm thanh khoản có thể bị làm trống hoàn toàn. Nhóm ban đầu gồm 50% USDC và 50% DAI có thể kết thúc khi chỉ còn lại một mã thông báo. Ngược lại, một lợi ích của việc áp dụng công thức sản phẩm không đổi cho các giao dịch hoán đổi stablecoin là dự trữ trong nhóm thanh khoản không thể cạn kiệt hoàn toàn.

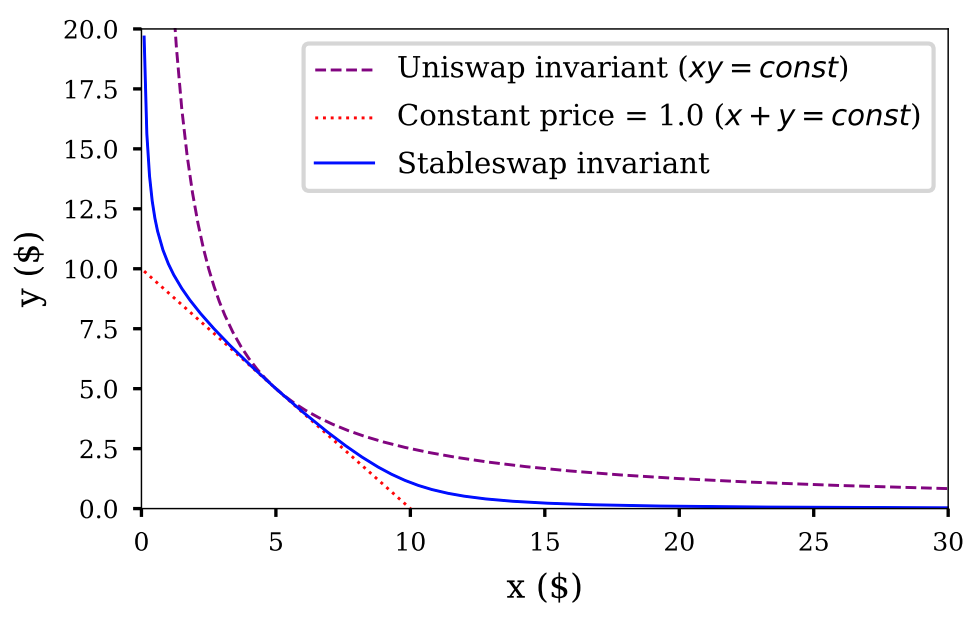

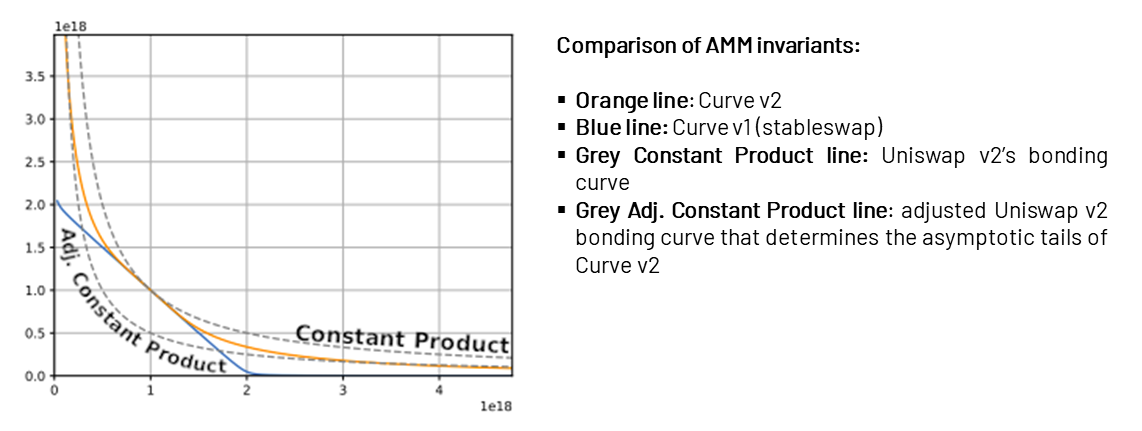

Công thức hoán đổi tiền tệ ổn định (cơ chế StableSwap) của Curve tìm thấy sự cân bằng giữa hai phương pháp trên.Công thức cơ chế StableSwap của nó bao gồm một biến động điều chỉnh giá khi số dư của nhóm thanh khoản thay đổi. Khi số dư của nhóm thanh khoản gần như cân bằng, giá trong nhóm sẽ dao động lên xuống dựa trên công thức tổng không đổi (x+y=k), mang lại mức giá ổn định gần bằng 1 đô la. Khi số dư của nhóm thanh khoản không cân bằng, việc định giá giống như tuân theo công thức sản phẩm không đổi, khiến giao dịch làm trầm trọng thêm sự mất cân bằng của số dư nhóm sẽ trở nên đắt đỏ hơn, để khuyến khích các nhà cung cấp thanh khoản giúp nhóm khôi phục lại số dư. Có thể thấy một cách trực quan hơn trong hình bên dưới rằng giá trị không đổi của cơ chế StableSwap của Curve nằm giữa giá trị không đổi của Uniswap và giá trị không đổi của công thức tổng hằng số.

Mô tả hình ảnh

Nguồn: Đường cong

Do đó, công thức cơ chế StableSwap của Curve thực tế hơn đối với các giao dịch hoán đổi giữa các tài sản có tương quan hoàn hảo hoặc có tương quan cao, chẳng hạn như giao dịch hoán đổi stablecoin, thế chấp thanh khoản của các tài sản cơ bản (ví dụ: stETH - ETH) và gói tài sản (ví dụ: wBTC - renBTC ).Tương tự, nếu bạn đổi 1 triệu USDC trên Curve, bạn có thể nhận được 999.700 DAI và tỷ lệ trượt giá chỉ là 0,03%.

Mô tả hình ảnh

tiêu đề phụ

Uniswap v3 - Nhà tạo lập thị trường tự động toàn cầu (AMM)

Một lỗ hổng khác trong thiết kế kiến trúc Uniswap v2 là sự kém hiệu quả về vốn. Nhóm thanh khoản cung cấp thanh khoản từ 0 đến một phạm vi giá vô hạn, nhưng trên thực tế, hầu hết các tài sản không giao dịch trong một phạm vi giá rộng như vậy, vì vậy hầu hết thanh khoản trong nhóm v2 không được sử dụng.

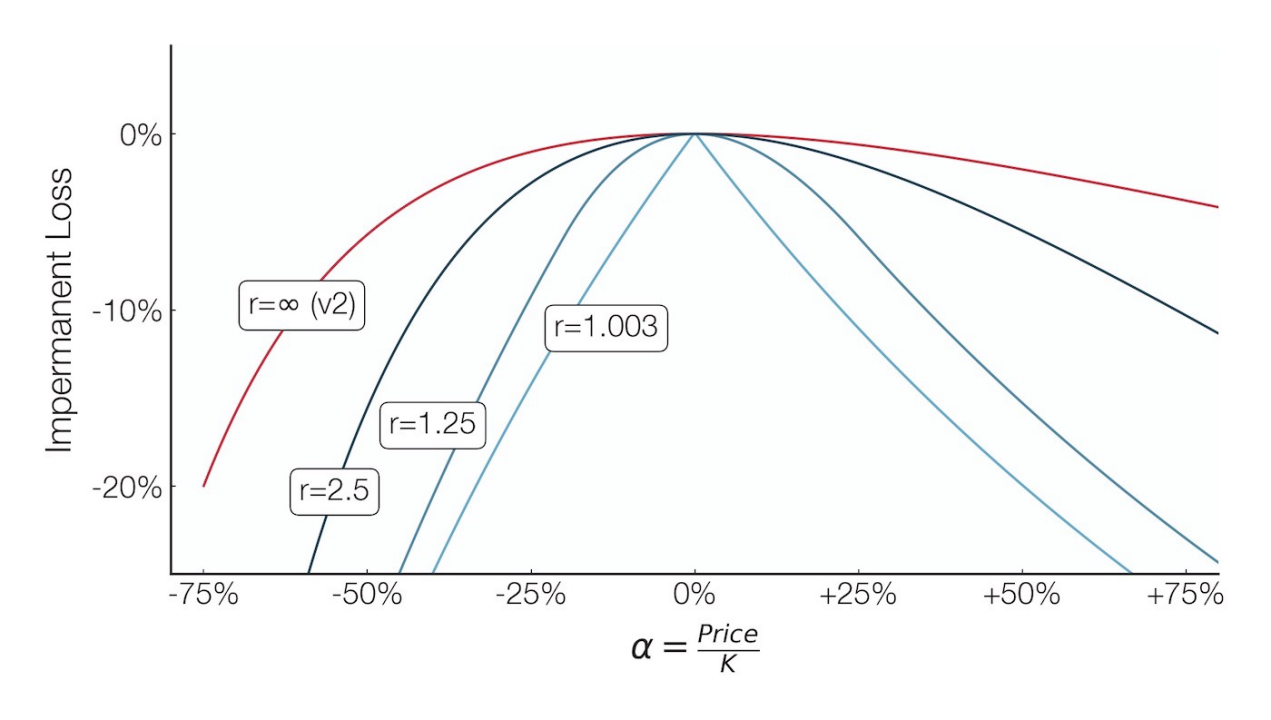

Để giải quyết vấn đề hiệu quả này, Uniswap sẽ ra mắt v3 vào tháng 5 năm 2021. Tính năng chữ ký của nó là giới thiệu tính thanh khoản tập trung. Thay vì cung cấp thanh khoản trên toàn bộ phạm vi giá, người dùng có thể chỉ định phạm vi giá mong muốn của họ. Ví dụ: LP có thể cung cấp tiền trong phạm vi giá 0,999-1,001 cho nhóm DAI-USDC,Điều này dẫn đến hiệu quả sử dụng vốn tăng khoảng 2000 lần.

Uniswap v3 cũng giới thiệu phí hoán đổi tùy chỉnh là 1%, 0,3% và 0,05% trên mỗi nhóm, cho phép các nhà cung cấp thanh khoản điều chỉnh tỷ suất lợi nhuận của họ tốt hơn bằng cách dự đoán biến động giá của các cặp giao dịch. Đối với các giao dịch hoán đổi giữa các tài sản có liên quan đầy đủ (chẳng hạn như stablecoin), các cặp giao dịch khớp với mức giá thấp nhất. Ngược lại, tài sản đuôi dài thường có tỷ lệ phí là 1% do tính không chắc chắn cao hơn.

Đợt airdrop Apecoin gần đây của Yuga Lab có thể phản ánh cơ chế trên.Trong vài ngày giao dịch đầu tiên sau đợt airdrop Apecoin, do đang ở giai đoạn đầu khám phá giá nên thanh khoản DEX chủ yếu được thực hiện với tỷ lệ 1% của Uniswap . Sau khi giá ổn định trong khoảng từ 8 đến 15 đô la và sự không chắc chắn về giá giảm xuống, các giao dịch trên Uniswap đã giảm dần tỷ lệ phí thực hiện xuống 0,3%.

Mô tả hình ảnh

Nguồn: Dune

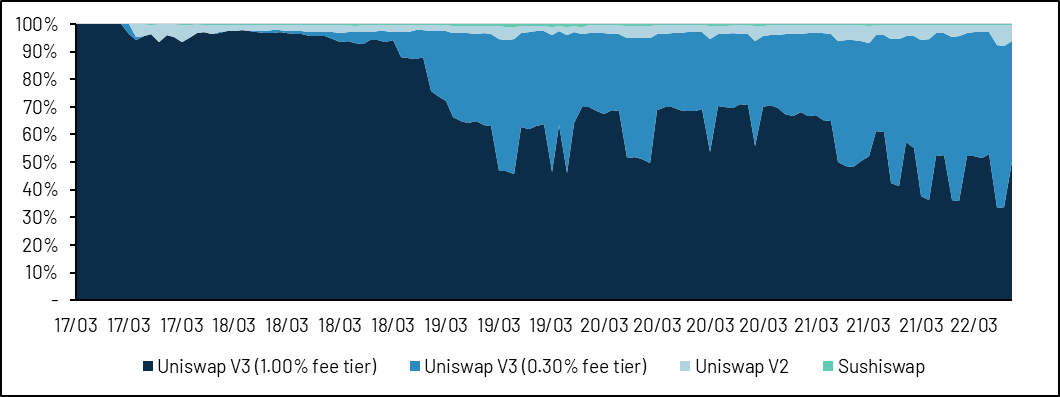

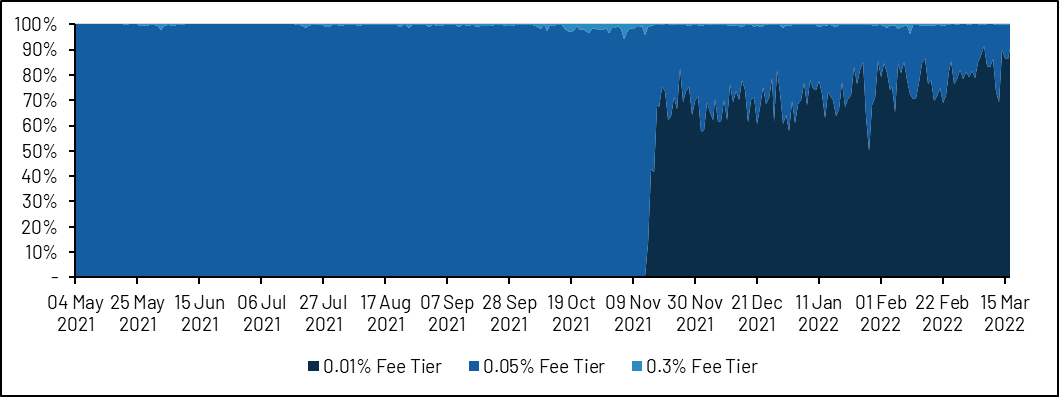

Uniswap sau đó đã thêm mức tỷ lệ 0,01%, hiện là tỷ lệ tiêu chuẩn cho stablecoin. Với tiền đề xem xét tính thanh khoản tập trung, khối lượng trao đổi của USD stablecoin trên Uniswap hiện có thể so sánh với khối lượng của Curve.

Mô tả hình ảnh

Nguồn: Dune (@pandajackson)

Khối lượng USD Stablecoin - Khối lượng Uniswap ngang bằng với Curve sau khi giới thiệu v3 và mức phí 0,01%

Cuối cùng, v3 cũng cho phép người dùng đặt hàng trong phạm vi giới hạn. Tương tự như mô hình sổ lệnh giới hạn của một sàn giao dịch truyền thống, ngoại trừ các lệnh có thể được thực hiện một phần hoặc giao lại khi giá thay đổi hướng.

Ngoài việc cải thiện hiệu quả sử dụng vốn, Uniswap v3 còn mở rộng đáng kể không gian thiết kế cung cấp thanh khoản thông qua các phạm vi giá có thể tùy chỉnh. Ví dụ, Dan Robinson của Paradigm cho thấyCách sao chép bất kỳ AMM tĩnh nào với một loạt vị trí thanh khoản Uniswap v3. Ngoài ra, bạn cũng có thể tận dụng lợi thế của Uniswap v3Mô phỏng chiến lược quyền chọn với các lệnh trong phạm vi giới hạn, đó là một lĩnh vực thú vị đáng để khám phá thêm, nhưng không được thảo luận trong báo cáo này.

Tuy nhiên, độ phức tạp ngày càng tăng đang khiến các LP phải đau đầu. Việc sử dụng rộng rãi mã thông báo thanh khoản đồng nhất là một thông lệ, nhưng vì các vị trí Uniswap v3 không được ánh xạ tới mã thông báo ERC-20 mà là NFT, nên thông lệ này đã bị phá vỡ. Các thị trường tiền điện tử lớn như MakerDAO và Aave vẫn không trực tiếp chấp nhận mã thông báo Uniswap v3 làm tài sản thế chấp. Các nhà cung cấp thanh khoản cũng không được hưởng lợi nhuận gộp, thay vào đó họ phải thu phí hoàn lại theo cách thủ công nếu muốn triển khai lại tính thanh khoản. Ngoài ra, trong Uniswap v2, các LP được thưởng vì chia sẻ cùng một chiến lược kém nên các LP không thể cạnh tranh với nhau trong Uniswap v2, Uniswap v3 thì khác, Uniswap v3 thúc đẩy môi trường cạnh tranh có lợi hơn cho các nhà tạo lập thị trường, giao dịch chuyên nghiệp LP và những người khổng lồ trong lĩnh vực có thể liên tục cân bằng vị trí của họ, nhưng phải trả giá bằng những LP bán lẻ hy vọng "hoàn thành nó một lần và mãi mãi".

mất mát vô thường

mất mát vô thường

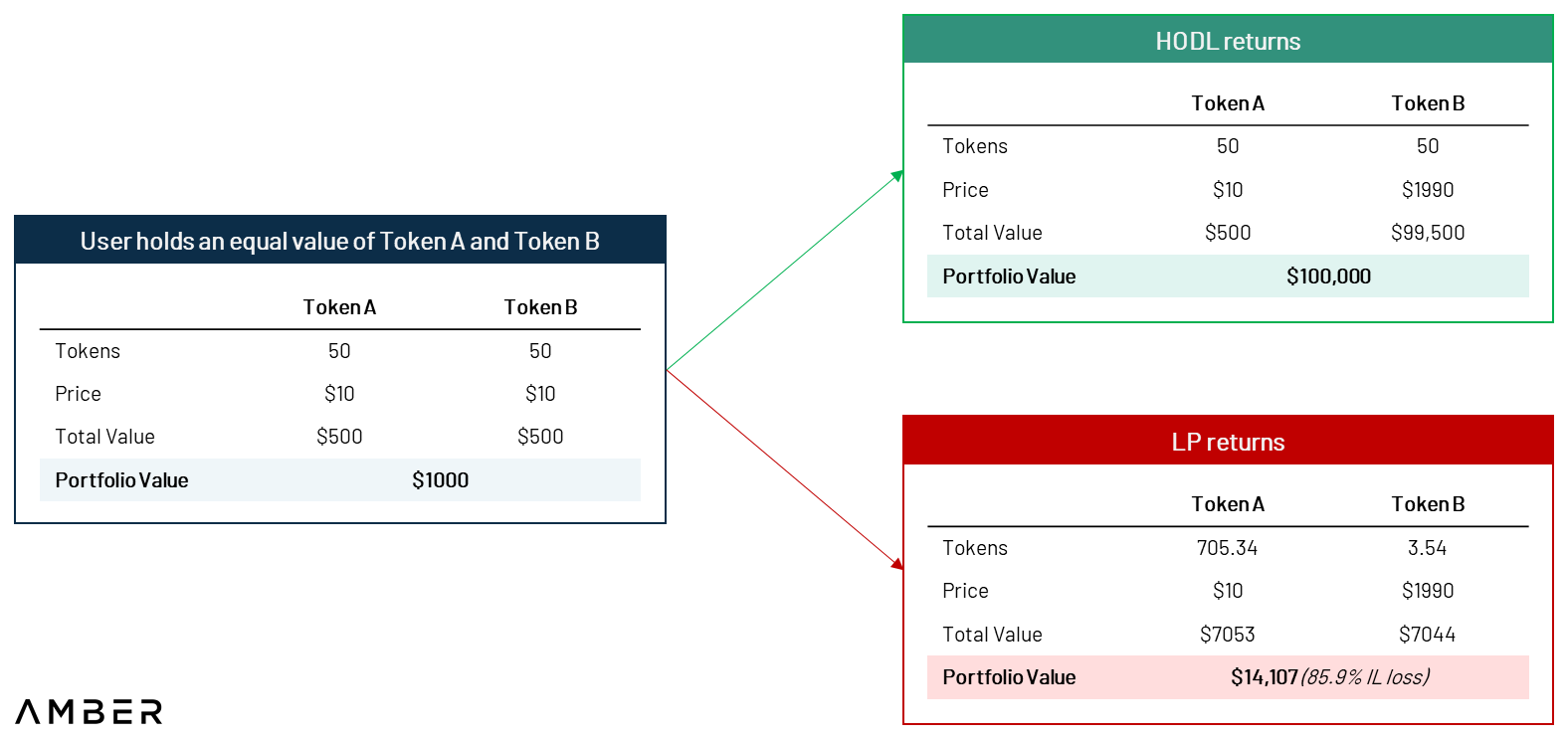

Tổn thất vô thường (“IL”, đôi khi được gọi là tổn thất phân kỳ) đề cập đến thực tế là đôi khi ngay cả khi các nhà cung cấp thanh khoản nhận được thu nhập từ phí, giá trị tài sản cầm cố của họ sẽ giảm xuống. Cụ thể hơn, nhìn chung chúng ta có thể định nghĩa tổn thất tạm thời là sự khác biệt về giá trị giữa việc gửi mã thông báo trong AMM và chỉ giữ mã thông báo trong ví.Lý do đằng sau IL rất đơn giản: một sản phẩm cố định AMM luôn mua các mã thông báo hoạt động kém hiệu quả trong khi bán các mã thông báo hoạt động hiệu quả.Do đó, một khoản đầu tư sẽ được đánh giá cao gấp 1.000 lần bên ngoài AMM chỉ được đánh giá cao gấp 14 lần bên trong AMM.

Mất mát vô thường có thể là vĩnh viễn

IL có thể được bù đắp khi mã thông báo trở về giá trị ban đầu, vì vậy chúng tôi còn gọi đó là khoản lỗ tạm thời. Phí giao dịch được thiết kế để bù đắp rủi ro IL cho các nhà cung cấp thanh khoản, nhưng nhiều nghiên cứu đã chỉ ra rằngCác chi phí phát sinh không đủ để trang trải IL,Các nhà cung cấp thanh khoản thường chỉ có lãi khi cặp giao dịch trở lại tỷ giá hối đoái ban đầu。

Thanh khoản tập trung cũng tập trung các khoản lỗ tạm thời, tương tự như tính thanh khoản có đòn bẩy, nghĩa là tương tự như giao dịch đòn bẩy, cả lãi (từ phí) và lỗ (từ các khoản lỗ tạm thời) đều được khuếch đại. Trực quan hơn, khi mã thông báo tăng giá, các nhà cung cấp thanh khoản đặt phạm vi giá hẹp sẽ làm cạn kiệt dự trữ mã thông báo với tốc độ nhanh hơn so với các nhà cung cấp thanh khoản đặt phạm vi giá rộng, do đó tạo ra IL lớn hơn. Nhưng nếu được thực hiện đúng cách, những LP này cũng sẽ nhận được phần phí giao dịch lớn hơn.

Mô tả hình ảnh

tiêu đề phụ

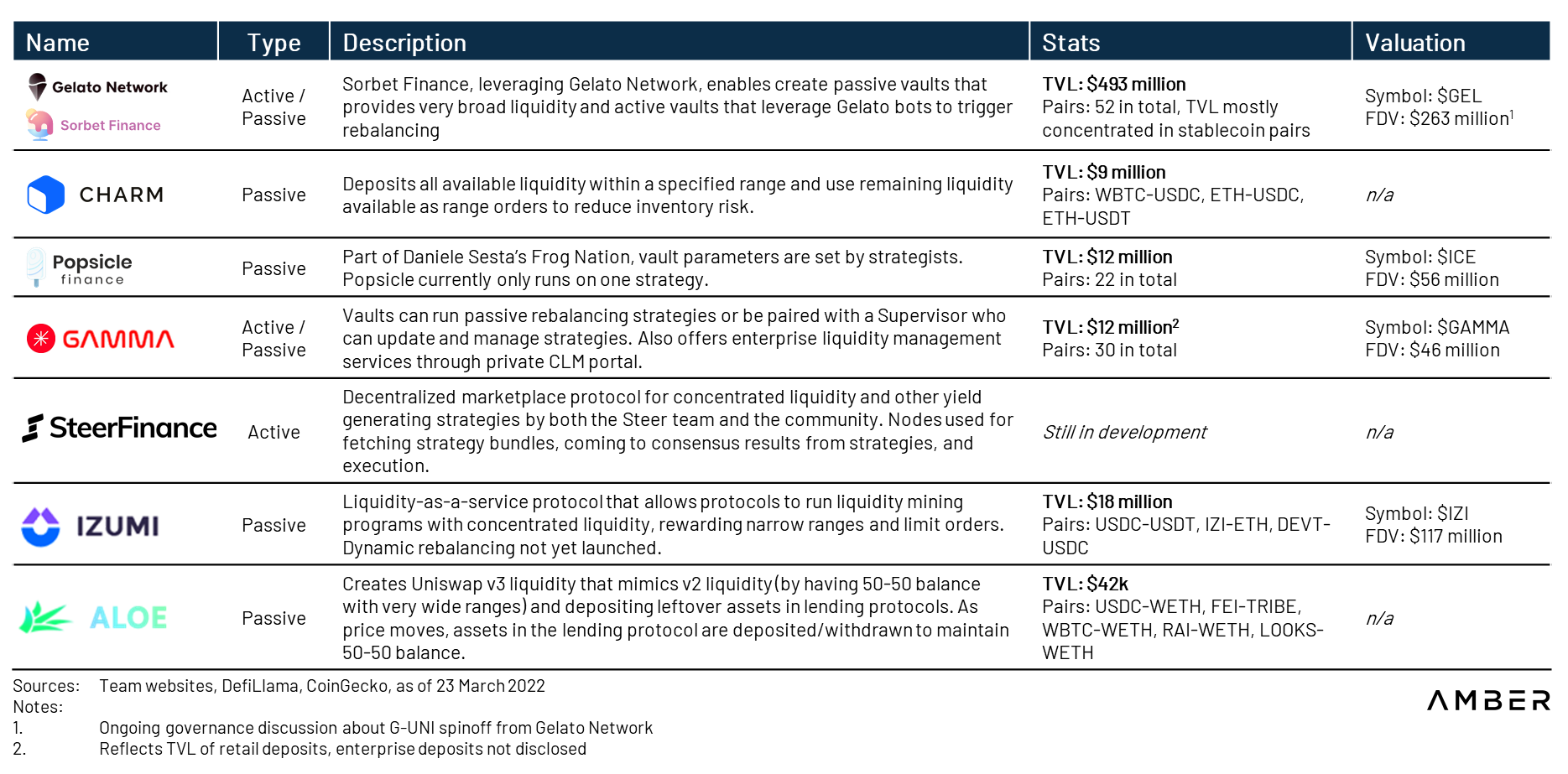

Giám đốc thanh khoản tập trung

Xem xét sự phức tạp của quản lý thanh khoản tập trung, một số lượng lớn các nhà quản lý thanh khoản tập trung (CLM) đã được tung ra thị trường. CLM cung cấp một số lợi ích như:

● Xác định phạm vi tối ưu để cung cấp thanh khoản bằng cách cố gắng tìm sự cân bằng giữa phát sinh phí và tổn thất tạm thời;

● Điều chỉnh phạm vi khi thanh khoản vượt quá phạm vi;

● Tự động gộp số tiền thu được từ phí trở lại vị thế thanh khoản; và

● Tiết kiệm phí xăng nhờ tái cân bằng.

Mã thông báo ERC-20Mã thông báo ERC-20. Ngoài ra, các giao thức và DAO cũng có thể thuê ngoài các chiến lược thanh khoản và quy trình khai thác cho các kho tiền này. Do khả năng kết hợp của mã thông báo kho tiền CLM,Instadapp、Liquity、OlympusDAOvà một số dự án khác áp dụng điều này trong chiến lược quản lý thanh khoản của họ.

Một số CLM như Charm Finance và Sorbet Finance áp dụng chiến lược tái cân bằng thụ động, trong đó các quy tắc tái cân bằng ban đầu được thiết lập và công bố trên chuỗi. Các chương trình quản lý được sử dụng để theo dõi tình trạng của nhóm và thực hiện các chiến lược tái cân bằng khi cần thiết. Các CLM khác, chẳng hạn như Chiến lược Gamma, sử dụng các chiến lược tái cân bằng tích cực được thực thi ngoài chuỗi và thường là độc quyền. Một số đội cũng đang cố gắng để thị trường xác định chiến lược tốt nhất. Ví dụ: Steer Finance và Sommelier Finance có kế hoạch tung ra các tính năng cho phép mọi người tạo và thực thi chính sách.

Giới thiệu về Trình quản lý thanh khoản tập trung

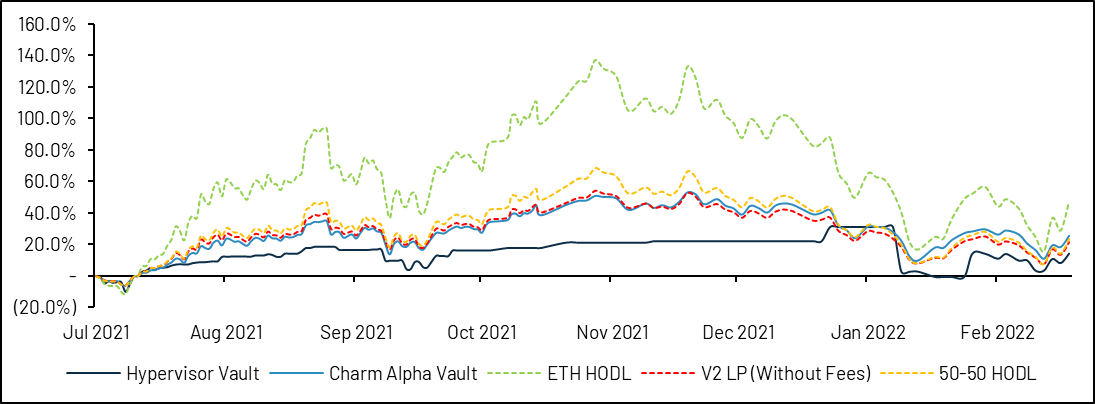

Hiệu quả của CLM vẫn còn nhiều nghi vấn nếu nó chỉ được đánh giá trên cơ sở những lợi ích mà nó tạo ra. Ví dụ: từ góc độ của kho tiền ETH-USDC, Hypervisor của Gamma hoạt động kém hơn so với chiến lược tương đương của Uniswap v2 và Alpha Vault của Charm chỉ tốt hơn một chút. Ngoài ra, các kho tiền xuất bản các quy tắc tái cân bằng của họ trên chuỗi dễ bị tấn công trước, tương đương với việc các nhà tạo lập thị trường chuyên nghiệp phát chiến lược của họ ra thị trường trước khi thực hiện giao dịch. Với TVL tương đối khiêm tốn của CLM, đây chỉ là rủi ro thấp ở thời điểm hiện tại, nhưng nó có thể là một vấn đề đáng lo ngại nếu CLM tiếp tục tăng trưởng.

Mô tả hình ảnh

Nguồn: Dune (@vividot)

Nghiên cứu của nhóm BancorNó cũng tìm thấy rất ít bằng chứng cho thấy chiến lược quản lý thanh khoản chủ động vượt trội hơn LP thụ động. Trên thực tế, chiến lược LP có lợi nhuận nhất quán duy nhất đã được tìm thấy là cung cấp tính thanh khoản ngay lập tức, tạo ra khoản lãi phí luôn lớn hơn các khoản lỗ tạm thời, mà chúng ta sẽ thảo luận trong phần tiếp theo.

Chúng tôi vẫn cần nghiên cứu thêm, nhưng triển vọng để CLM hoạt động tốt là không hứa hẹn. Sommelier Finance là một giao thức blockchain dựa trên Cosmos SDK, tập trung vào chiến lược Ethereum DeFi, ban đầu tập trung vào tự động hóa các vị trí Uniswap v3. Theo đội, mặc dù độiVới tiền đề biết trước giá tương lai của mã thông báoBacktesting, các chiến lược tự động vẫn không sinh lãi do chi phí tái cân bằng (phát sinh tổn thất tạm thời và chi phí giao dịch).

tiêu đề phụ

Flash clip trong AMM

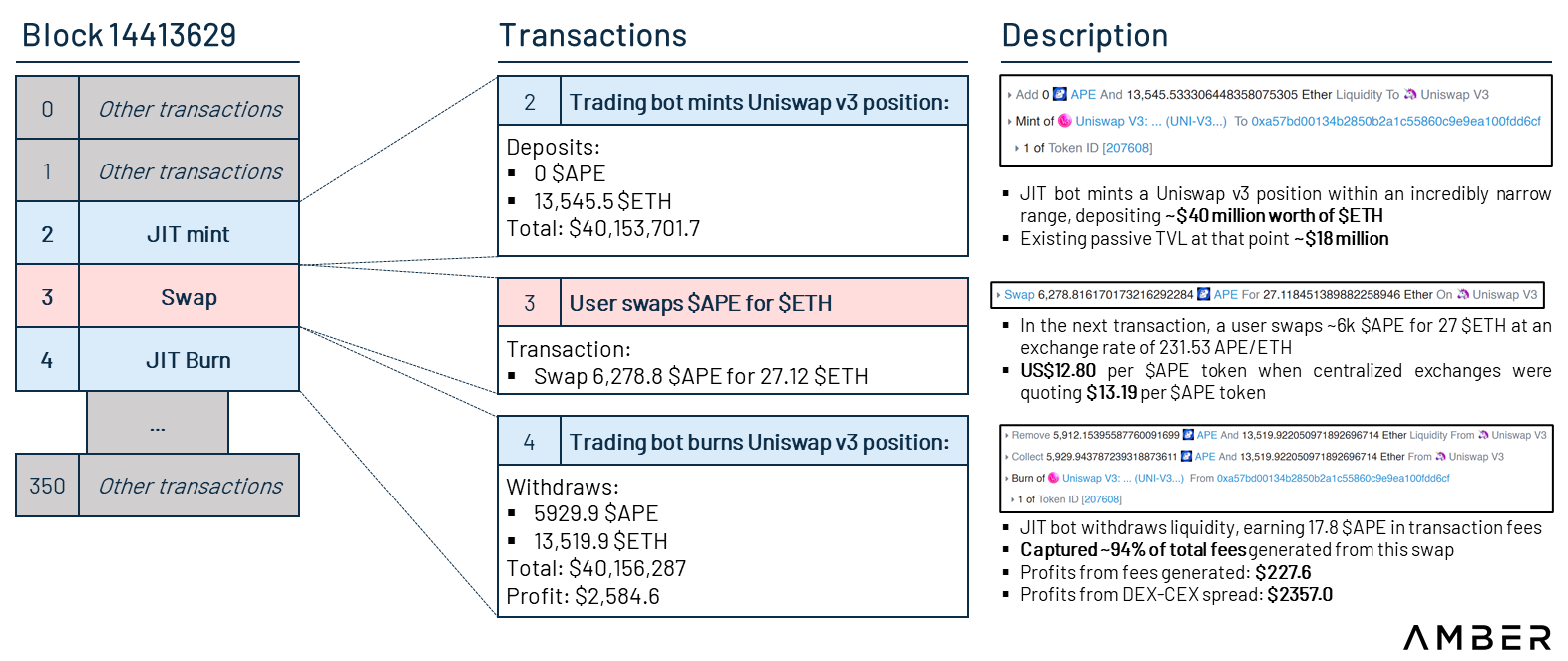

Tính thanh khoản đúng lúc (JIT) là một trong những trường hợp bất ngờ có hại do Uniswap v3 mang lại, nhưng tác hại của nó vẫn còn đang được tranh luận. Khi một nhà giao dịch (hay chính xác hơn là bot giao dịch) nhìn thấy một giao dịch trao đổi trong mempool chưa được đưa vào chuỗi, bot sẽ cẩn thận tăng thanh khoản gộp trong một phạm vi hẹp và đáng báo động trước khi giao dịch hoàn tất. Thanh khoản được loại bỏ sau khi giao dịch trao đổi hoàn tất, thường được bao gồm trong một khối. Thông qua loại chênh lệch giá bánh sandwich này, các bot có thể kiếm được phần trăm tăng phí cao đối với các giao dịch trao đổi “sandwich” với ít rủi ro thua lỗ tạm thời.

Trong ví dụ mới nhất dưới đây, chúng ta hãy xem thanh khoản JIT hoạt động như thế nào. Khi người dùng muốn trao đổi Apecoin trị giá khoảng 80.000 đô la, bot giao dịchchỉ đúc $ETH(lệnh phạm vi giới hạn) để tạo thành một vị thế Uniswap v3, cho phép người dùngThay thế $APE bằng $ETH,Sau đóloại bỏ thanh khoản. Lưu ý rằng trong ví dụ này, bot không chỉ thu được tỷ lệ tăng phí cao bất thường (94%), mà còn thu được từ sự lây lan của Uniswap (~12,80 đô la mỗi APE) và các sàn giao dịch tập trung như FTX (~ 13,19 đô la mỗi APE). lợi nhuận.

Mô tả hình ảnh

Nguồn: Etherscan, Trading View, Uniswap

Ngoài ra còn có một số quan điểm khác nhau về tính thanh khoản của JIT.Đối với các nhà giao dịch, do thanh khoản tăng đột ngột hạn chế tác động giá dự kiến, nên tính thanh khoản của JIT cải thiện trải nghiệm giao dịch của các nhà giao dịch. Chẳng hạn, trong ví dụ trên, chỉ có khoảng 18 triệu đô la Mỹ TVL trong nhóm và robot giao dịch đã bơm thanh khoản khoảng 40 triệu đô la Mỹ vào đó, làm tăng độ sâu của nhóm.

Tuy nhiên, trong trường hợp này, các nhà cung cấp thanh khoản thụ động là người thua cuộc. Bởi vì thu nhập từ phí của họ bị pha loãng bởi robot, họ vẫn phải đối mặt với rủi ro thua lỗ tạm thời và rủi ro thị trường.

May mắn thay, tác động tạm thời của thanh khoản JIT là tương đối nhỏ vì chỉ có hai robot MEV hiện đang điều hành hầu hết hoạt động. Nhưng những lợi ích hấp dẫn đã gây ra sự cạnh tranh giữa hai robot,Hai bot đã kiếm được khoảng 1,3 triệu đô la kể từ tháng 6 năm ngoáitiêu đề phụ

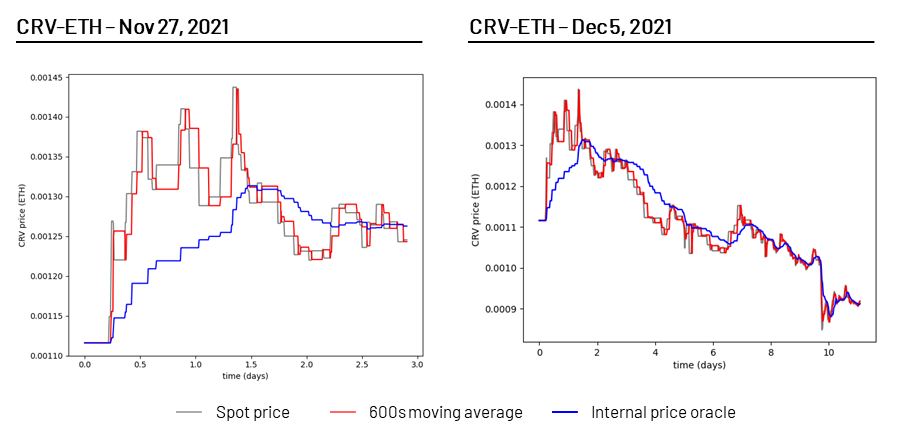

Curve v2 - Cung cấp thanh khoản tập trung cho các tài sản rủi ro

Như đã đề cập ở trên, Curve v1 cung cấp tính thanh khoản tập trung cho các tài sản tương quan đầy đủ như stablecoin và mã thông báo được thế chấp thanh khoản với tỷ lệ 1:1. Curve v2 nhằm mục đích vượt quaNeo giá độngCác cặp tài sản đối phó với biến động giá. Curve v2 tính toán neo giá nội bộ cho mỗi nhóm dựa trên các giao dịch trong nhóm thanh khoản,Và tập trung thanh khoản xung quanh giá trị neo này。

Mô tả hình ảnh

Nguồn: Curve, Nagaking

Giá nội bộ được tính dựa trên trung bình hàm mũ thay đổi liên tục, tương tự như trung bình động, ngoại trừ trọng số cao hơn được đặt cho giá mới nhất, nghĩa là trọng số động, cho phép chuyển đổi giá mượt mà hơn.

Mô tả hình ảnh

Nguồn: Đường cong

Đôi khi, một biến động giá tài sản đột ngột có thể yêu cầu thanh khoản tập trung xung quanh một mức giá khác. Tuy nhiên, giống như điều chỉnh vị trí Uniswap v3 nằm ngoài phạm vi, điều này tạo ra tổn thất tạm thời vĩnh viễn. Do đó, neo giá nội tại của Curve cho phép neo giá lại, nhưngMiễn là nó có lãi để làm như vậy(tức là tiền lãi tích lũy từ phí giao dịch kể từ lần neo lại giá gần đây nhất có thể bù đắp cho những tổn thất tạm thời phát sinh).

Ngoài ra, phí giao dịch trong nhóm Curve v2 là động. Phí giao dịch cũng thấp (thấp tới 0,04%) trong thời gian biến động giá thấp. Trong thời kỳ biến động giá, hãy tăng phí giao dịch để phòng ngừa sự biến động và bù đắp cho các nhà cung cấp thanh khoản đối với những tổn thất tạm thời trong các chuyển động có định hướng.

người khác"Curve War"

Curve v2 cho phép người dùng đạt được hiệu quả sử dụng vốn giống như Uniswap v3 mà không cần chủ động quản lý các vị thế, vì vậy nó có thể rất hấp dẫn đối với các nhà cung cấp thanh khoản. Ngoài ra, vì tất cả các LP gửi vào cùng một nhóm ở cùng một mức giá, nên không có vấn đề về thanh khoản JIT.

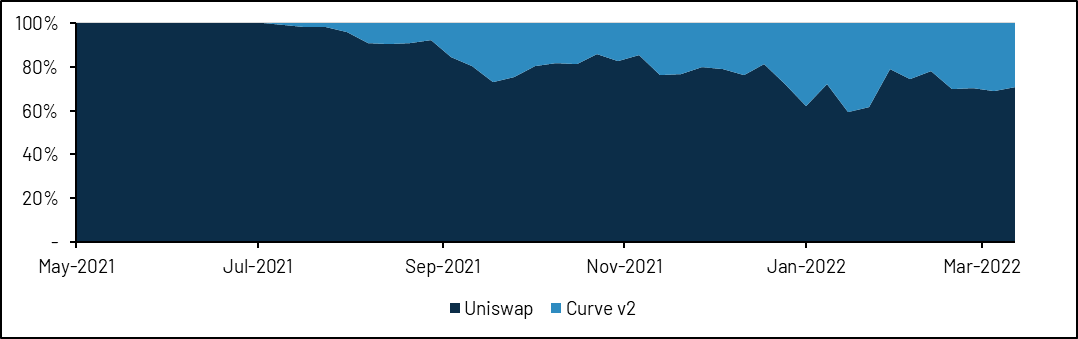

Hiện tại, Curve v2 vẫn chỉ cung cấp một số nhóm thanh khoản. Nhóm Tricrypto của nó (USDT + wBTC + wETH) là phổ biến nhất với khối lượng giao dịch hàng tháng khoảng 3 tỷ USD. Kể từ năm ngoái, khối lượng giao dịch của Tricrypto đã tăng trưởng đáng kể, đạt gần 40% khối lượng giao dịch của Uniswap so với cặp giao dịch tương tự trên Uniswap.

Mô tả hình ảnh

Nguồn: Dune (@momir)

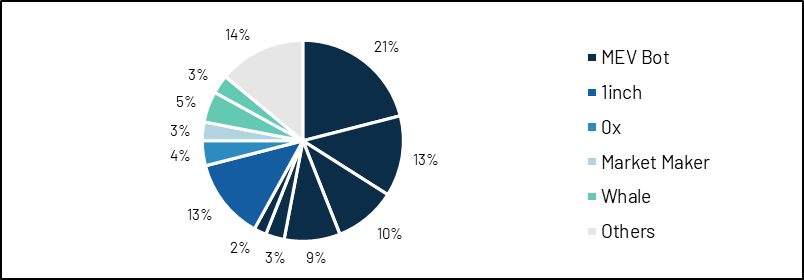

Kể từ khi thành lập, chỉ có 20-30 nhà giao dịch hoạt động hàng ngày và 477 người dùng duy nhất trên Tricrypto và khối lượng giao dịch của nó chủ yếu được thúc đẩy bởi các bot MEV (Giá trị có thể khai thác của máy khai thác) chạy chiến lược chênh lệch giá, trình tổng hợp DEX, nhà tạo lập thị trường và sàn giao dịch khổng lồ.

Mô tả hình ảnh

Nguồn: Dune (@momir), Etherscan, Nansen

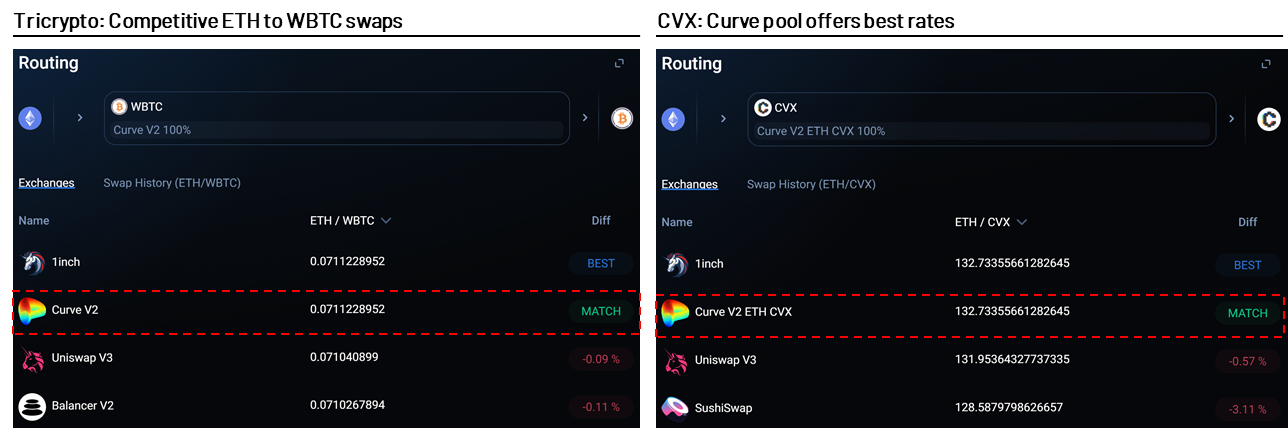

Curve cũng cung cấp nhóm v2 cho một số tài sản khác như CVX-ETH, CRV-ETH và EURT-USDT. Trên thực tế, tỷ giá hối đoái được cung cấp bởi nhóm Curve v2 thường ngang bằng với Uniswap và các DEX khác.

Mô tả hình ảnh

Nguồn: 1inch, tính đến ngày 25 tháng 3 năm 2022

tiêu đề phụ

Crocswap - Cho phép giao dịch tần suất cao (HFT) trong DeFi

Vì mỗi nhóm thanh khoản là mộthợp đồng thông minh riêng biệtvà mỗi vị trí thanh khoản tập trung trên Uniswap là một NFT duy nhất, do đó, việc tạo nhóm mới và cân bằng lại các vị trí thanh khoản tập trung trên hầu hết các DEX đều yêu cầu phí gas cao.

Crocswaplà một sàn giao dịch phi tập trung (DEX) mới sắp ra mắt tuân theo các nguyên tắc đầu tiên để thiết kế kiến trúc chuỗi khối của nó. Nó tích hợp tất cả các nhóm thanh khoản trên sàn giao dịch thành một hợp đồng thông minh và mỗi nhóm đơn lẻ được trình bày trong một cấu trúc dữ liệu nhẹ. Kiến trúc này cho phép các nhà giao dịch thực hiện các giao dịch nhiều bước, nhiều nhóm trong một hợp đồng thông minh duy nhất, cho phép tạo lưới giữa các nhóm. Do đó, các nhà giao dịch có phí giao dịch thấp hơn và ít vấn đề về thuế hơn, điều này đặc biệt quan trọng đối với những nhà giao dịch thường xuyên giao dịch trên nhiều cặp giao dịch. Thiết kế của một hợp đồng thông minh duy nhất cũng mở đường cho một loạt các tính năng khác, chẳng hạn như giao dịch ký quỹ dễ dàng hơn vì tất cả tiền đều ở một nơi.

Tương tự như Uniswap, Crocswap cho phép các nhà cung cấp thanh khoản cung cấp thanh khoản xung quanh (kiểu Uniswap v2) hoặc thanh khoản tập trung (kiểu Uniswap v3). Sự khác biệt là thanh khoản xung quanh và thanh khoản tập trung của Crocswap có thể tồn tại trong cùng một nhóm, điều này có một số lợi ích. Đầu tiên, nó hỗ trợ các mã thông báo LP có thể thay thế được, có khả năng kết hợp được đề cập trong các chương trước. Thứ hai, những người dùng và giao thức khác có thể truy vấn bản tóm tắt về thanh khoản môi trường và tỷ lệ thanh khoản tập trung tích cực trong một lệnh gọi chức năng. Ngược lại, mặc dù có nhiều loại thanh khoản trong Uniswap v3 tương đương với thanh khoản xung quanh, nhưng không thể tổng hợp thanh khoản này trong môi trường trực tuyến.

Ngoài ra, thu nhập từ phí của các nhà cung cấp thanh khoản tập trung sẽ tự động được gộp vào nhóm thanh khoản môi trường, do đó tiết kiệm thời gian và phí gas cho các nhà cung cấp thanh khoản. Về mặt khái niệm, nó giống như tích lũy phí trong mã thông báo thanh khoản Uniswap v2 trên các vị trí Uniswap v3. Điều này có thể tích cực đối với các cặp giao dịch dễ bay hơi (ví dụ: ETH-USDC), nhưng kém hiệu quả hơn đối với các tài sản cố định (ví dụ: DAI-USDC). Nhóm đang xem xét điều chỉnh kiến trúc cho các loại nhóm thanh khoản khác nhau.

Mô tả hình ảnh

Nguồn: Croswap

Crocswap cũng cho phép các nhóm đặt ngưỡng thời gian từ 0 đến 255 giây để gửi và rút thanh khoản trong nhóm, điều này có thể làm giảm bớt các vấn đề về thanh khoản JIT. Điều này tạo ra một môi trường giao dịch công bằng hơn cho các nhà cung cấp thanh khoản ít hoạt động hơn, cung cấp cho các nhà giao dịch báo giá ổn định hơn đồng thời cải thiện khả năng khám phá giá. Tuy nhiên, do tính thanh khoản của JIT cải thiện chất lượng thực hiện giao dịch nên giao thức này cho phép những người tham gia trong danh sách trắng đóng vai trò là nhà giao dịch JIT.

Cuối cùng, tương tự như các sàn giao dịch tập trung, Crocswap cho phép các nhà cung cấp thanh khoản ký gửi tài sản thế chấp trực tiếp trên DEX. Các nhà giao dịch tích cực có thể ký gửi tài sản thế chấp dư thừa, chẳng hạn như USDC, trên một sàn giao dịch và thực hiện hàng trăm giao dịch trong một ngày, với mỗi giao dịch được phản ánh trong số dư tài sản thế chấp dư thừa. Điều này cũng giúp tiết kiệm phí gas vì các nhà giao dịch chỉ cần thực hiện một lần rút tiền ký quỹ thừa. Ngoài ra, Crocswap cũng cung cấp một nhóm tài sản thế chấp để các nhà giao dịch khác sử dụng cho các khoản vay chớp nhoáng.

tiêu đề phụ

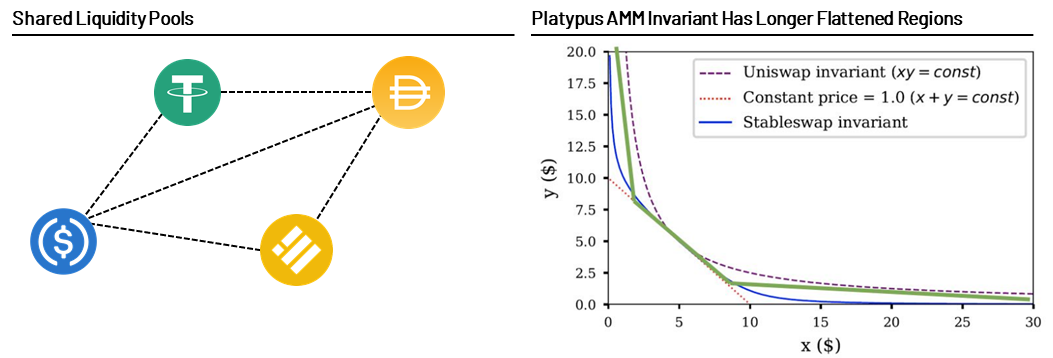

Platypus – một nhóm thanh khoản mở cho một rổ tiền tệ

Mặc dù Curve có hiệu quả cao đối với việc trao đổi giữa stablecoin và tài sản cố định, nhưng thiết kế kiến trúc của nó vẫn có một số điểm yếu. Cần lưu ý rằng các nhóm thanh khoản riêng biệt phải được tạo cho mỗi bộ mã thông báo (hai/ba/bốn, v.v.) và các tài sản tương tự có thể được sao chép trên nhiều nhóm. USDC trong một nhóm không thể hỗ trợ tính thanh khoản của USDC trong một nhóm khác.

Mô tả hình ảnh

Nguồn: Tài chính đường cong

Để cung cấp cho người dùng đủ thanh khoản và ngăn chặn chênh lệch giá, các dự án stablecoin mới có thể cần tạo và hỗ trợ nhiều nhóm. Thêm vào đó, các đồng tiền ít phổ biến nhất thường là nút cổ chai tăng trưởng cho các nhóm stablecoin.

PlatypusĐó là một giao thức trao đổi tiền tệ ổn định được ra mắt trên Avalanche vào đầu năm nay, nhằm giải quyết các vấn đề nhức nhối trên. Nó cho phép tạo ra các nhóm thanh khoản mở, nơi tất cả các tài sản cố định tương tự được trộn lẫn. Các nhà cung cấp thanh khoản có thể gửi và rút cùng loại mã thông báo.

Ở trên, chúng tôi đã đề cập rằng Đường cong v1 kết hợp công thức tổng hằng số (x + y = k) và công thức tích hằng số (x * y = k). Mặt khác, Platypus chỉ sửa đổi công thức tính tổng không đổi, sử dụng tỷ lệ bao phủ để khuyến khích người gửi tiền duy trì số dư của nhóm thanh khoản mở. Điều này làm cho khu vực ở cuối đường cong dài hơn và phẳng hơn, đồng thời tăng tốc độ trượt. Do đó, trong những trường hợp bình thường, Platypus có thể đạt được mức trượt giao dịch thấp hơn tới 40% so với các AMM khác đối với các giao dịch hoán đổi stablecoin khối lượng lớn.

Mô tả hình ảnh

Nguồn: Platypus Đường cong màu xanh lục là giá trị không đổi của AMM Platypus.

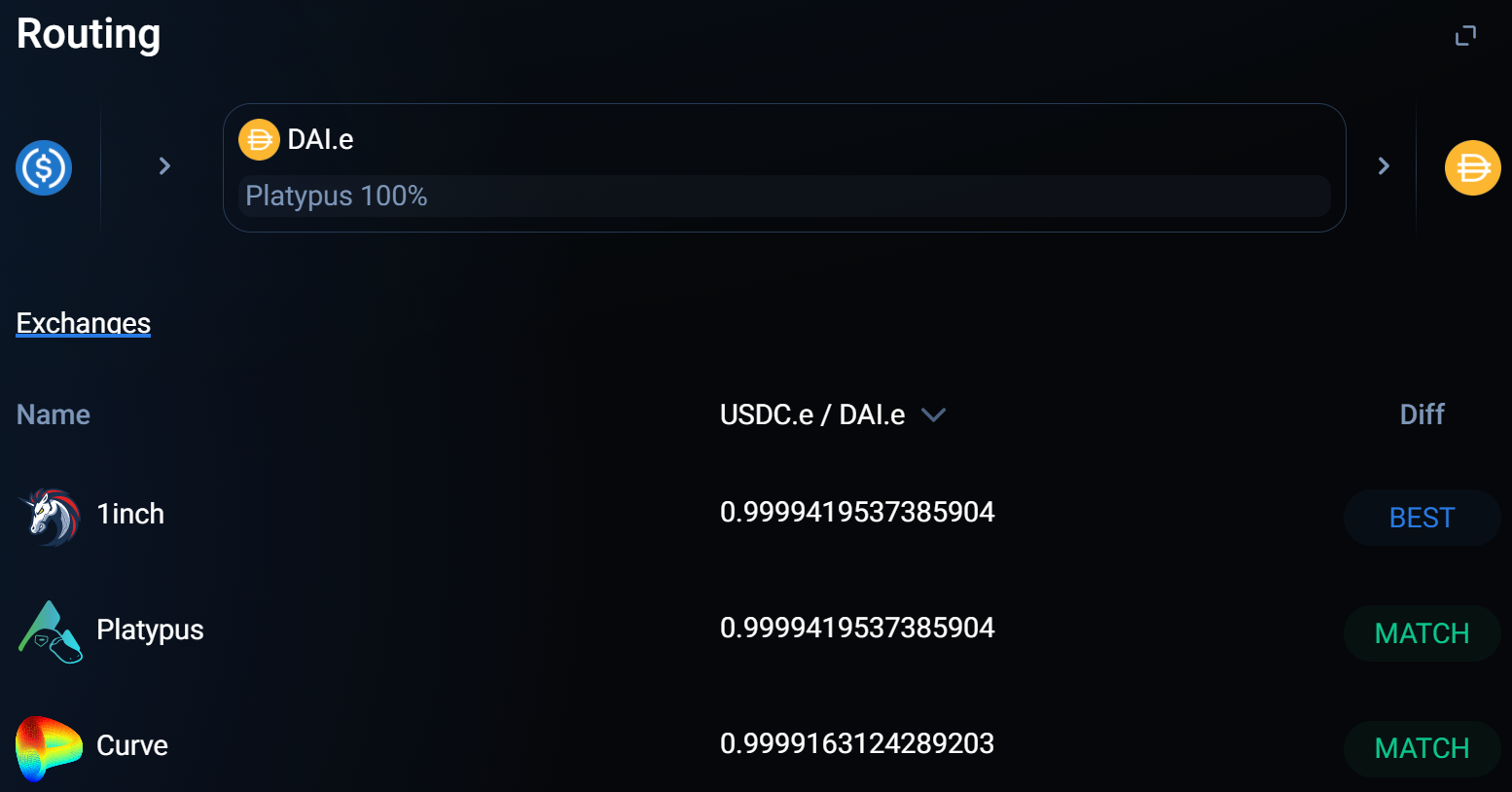

Mô tả hình ảnh

Nguồn: 1inch, tính đến ngày 27 tháng 3 năm 2022

tiêu đề phụ

chữ

Bancor v2.1

Bancor đã lặp lại nhiều kiến trúc AMM kể từ phiên bản 1 vào năm 2017. Bancor v2 đã cố gắng sử dụng tiên tri để cân bằng động nhóm thanh khoản và tránh hành vi kinh doanh chênh lệch giá, nhưng đã quyết định chuyển đổi do hiệu suất kém (chúng tôi sẽ thảo luận về các vấn đề mà các AMM phụ thuộc vào tiên tri gặp phải trong phần tiếp theo).

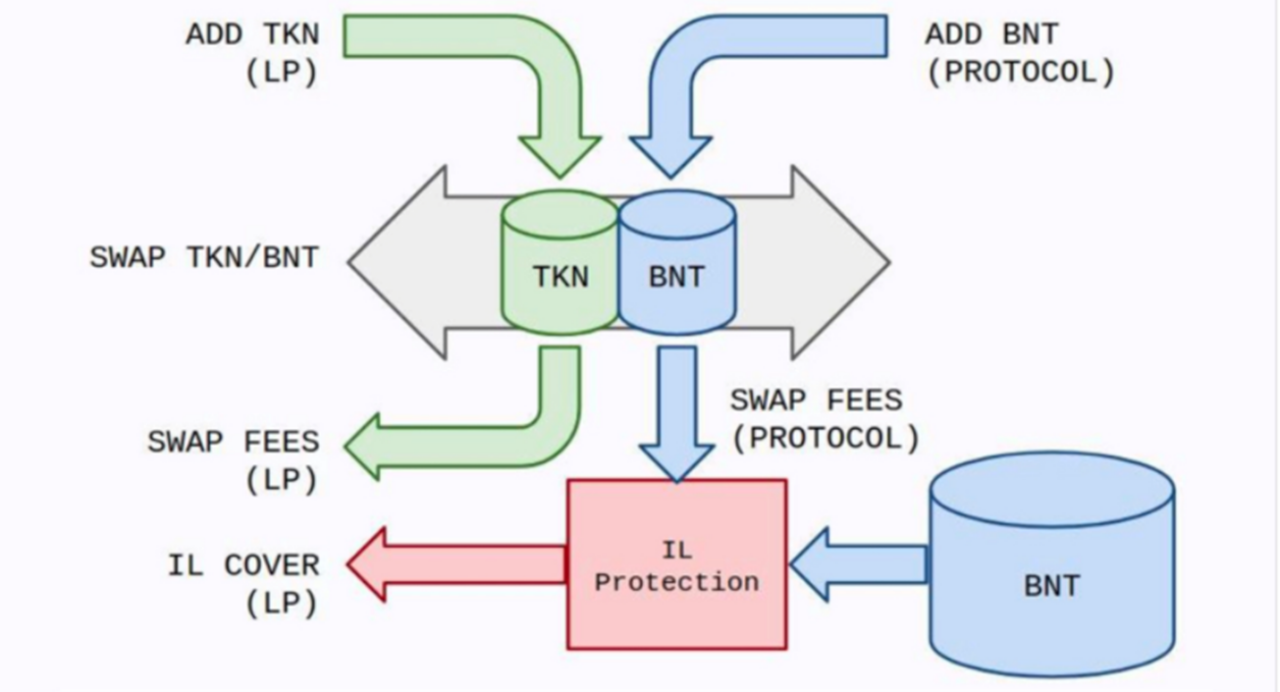

Phiên bản hiện tại của Bancor (v2.1), ra mắt vào tháng 10 năm 2020, có hai tính năng chính:Thanh khoản đơn phương và bảo hiểm tổn thất vô thường.

Bancor là một trong những AMM đầu tiên cho phép phơi sáng bên. [Lưu ý: Khả năng nhận mã thông báo LP bằng cách gửi chỉ một mã thông báo không nhất thiết phải là rủi ro một phía; Hãy xem xét trượt giá. 】

Mỗi nhóm trên Bancor chứa hai mã thông báo: mã thông báo được liên kết và mã thông báo gốc của Bancor $BNT. Ví dụ: nếu Alice muốn cung cấp mã thông báo wBTC, giao thức của Bancor sẽ đúc BNT tương đương USD để khớp với vị trí wBTC. Do đó, giao thức Alice và Bancor mỗi giao thức sở hữu 50% nhóm. Nếu một nhà giao dịch khác trên nền tảng Bancor muốn đổi ETH lấy wBTC, giao dịch sẽ trải qua hai nhóm ETH-BNT và wBTC-BNT, và Alice sẽ nhận được thu nhập phí từ giao dịch wBTC-BNT.

Bancor v2.1 cũng cung cấp bảo hiểm tổn thất vô thường cho các nhà cung cấp thanh khoản dài hạn. LP bị khóa trong hơn 30 ngày được đảm bảo nhận được ít nhất 30% tiền lãi gốc. Tỷ lệ hoàn vốn tăng tuyến tính 1% mỗi ngày, do đó, vào ngày khóa thứ 100, LP sẽ được đảm bảo hoàn trả 100% tiền gốc. Bất kỳ IL nào do LP tạo ra trước tiên đều được thanh toán bằng phí giao dịch phát sinh khi Bancor khớp với từng vị trí của LP và IL chưa được thanh toán sau đó được chi trả bằng cách đúc $BNT.

Mô tả hình ảnh

Nguồn: Bancor

Tuy nhiên, thiết kế kiến trúc v2.1 của Bancor có một số vấn đề:

● Phí gas cao.Do thiết kế kiến trúc của giao thức và hợp đồng thông minh, phí gas của Bancor cao hơn đáng kể so với các DEX khác. Mỗi giao dịch liên quan đến hai cặp giao dịch (từ token A đến BNT, sau đó từ BNT sang token B) và việc tính toán mỗi Ngoài ra còn có sự phức tạp tiềm ẩn trong IL do LP tạo ra.

● Hạn chế thanh khoản đơn phương.Do bảo hiểm tổn thất tạm thời, khoản đồng đầu tư của Bancor DAO sẽ xác định rằng mỗi nhóm mã thông báo đều có giới hạn. Nếu nhóm đã đầy, các LP tiềm năng phải đợi các LP hiện có trong nhóm rút thanh khoản trước khi họ có thể tham gia. Các nhóm mã thông báo phổ biến từ lâu đã duy trì tính thanh khoản đầy đủ, chẳng hạn như ETH, wBTC và stablecoin.

● Khóa đến 100 ngày có thể đổi lấy bảo hiểm tổn thất vô thường.Như đã đề cập ở trên, bảo hiểm tổn thất vô cớ của Bancor cần phải được khóa trong 100 ngày để được thực hiện đầy đủ.

● Phần thưởng cần được rút thủ công.chữ

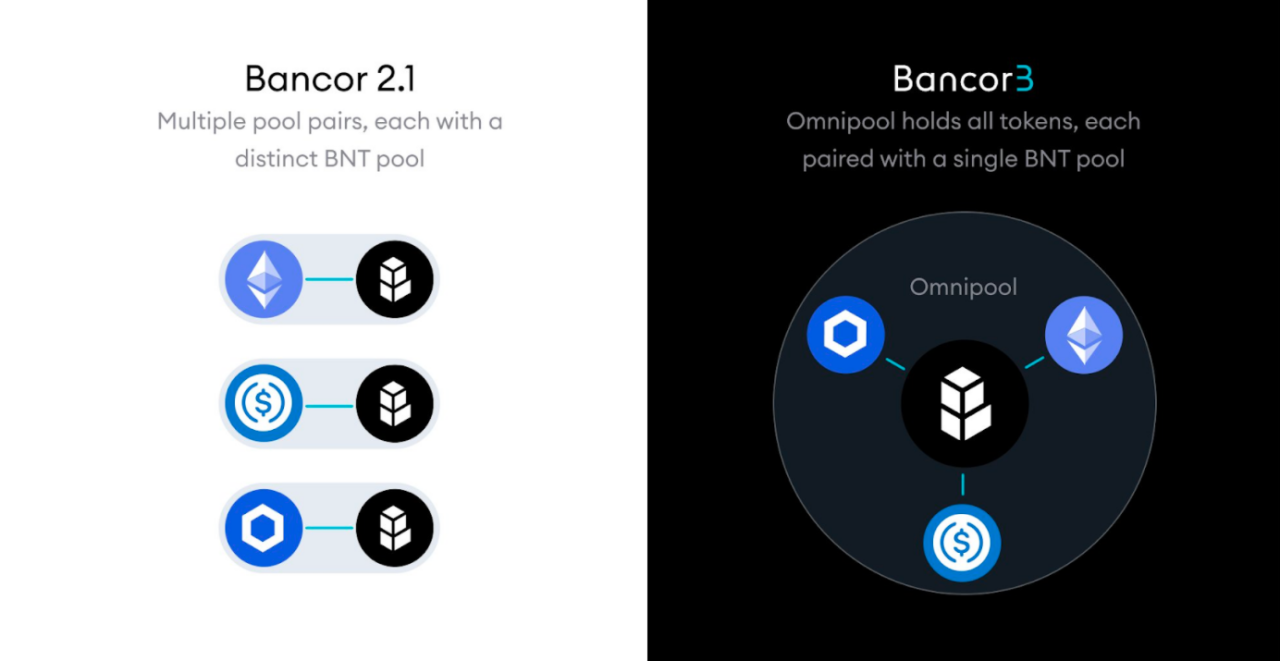

Bancor v3

Được tiết lộ lần đầu tiên vào tháng 11 năm 2021 nhưng chưa có sẵn, Bancor v3 cố gắng giải quyết các vấn đề trên bằng cách thiết kế lại giao thức một cách hiệu quả trong khi vẫn duy trì các tính năng chính của v2.1.

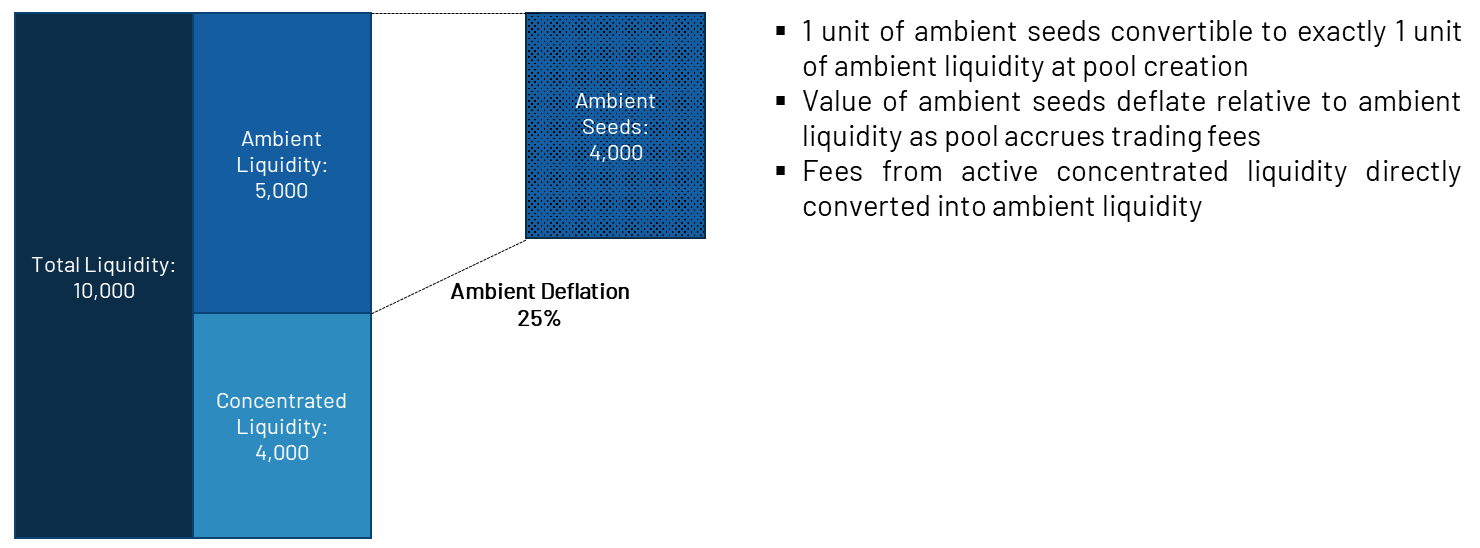

v3 đã thiết kế lại kiến trúc thanh khoản đơn phương. Khi các LP ký gửi mã thông báo (TKN), họ sẽ nhận được một lượng tương đương mã thông báo nhóm Bancor (bnTKN). Các mã thông báo nhóm này tự động cộng gộp lợi tức phí, vì vậy 1 bnTKN luôn lớn hơn hoặc bằng 1 TKN. Không có khái niệm mã thông báo nhóm trong Bancor v2.1, bởi vì các mã thông báo nhóm này được ánh xạ tới một tài sản cơ bản duy nhất không chứa IL và khái niệm mã thông báo nhóm này có khả năng trở thành kiến trúc cơ bản của các nền tảng DeFi khác (ví dụ: như tài sản thế chấp).

Các mã thông báo đã ký gửi sẽ được đưa vào một hợp đồng thông minh chứa tất cả các mã thông báo của nền tảng, do đó, mặc dù có thể xuất hiện từ giao diện người dùng rằng có nhiều nhóm thanh khoản riêng biệt, nhưng trên thực tế, tất cả các khoản tiền đều nằm trong một kho tiền với một Lớp logic giao dịch để điều phối các khoản tiền gửi, rút tiền và trao đổi.

Mô tả hình ảnh

Nguồn: Bancor

Kiến trúc này có rất nhiều lợi ích. Đầu tiên, vì BNT trung gian được ảo hóa nên giao dịch chỉ cần diễn ra trong một cặp giao dịch thay vì hai, do đó giảm phí gas. Thứ hai, việc sử dụng mã thông báo nhóm giúp giảm đáng kể độ phức tạp của việc tính toán IL cho mỗi LP, tiết kiệm hơn nữa phí gas. Những người đặt cược BNT cũng không cần phải chọn nhóm cụ thể nào sẽ đặt mã thông báo của họ vào, thay vào đó, tất cả các nhà cung cấp thanh khoản BNT đều nhận được phần thưởng giống nhau.

Đáng chú ý nhất, kiến trúc này cho phép gửi tiền không giới hạn. Tương tự như Bancor v2.1, Bancor DAO sẽ xác định tính thanh khoản mà mỗi mã thông báo có thể cung cấp cho các giao dịch, nhưng ngay cả khi đạt đến giới hạn trên,Người dùng vẫn có thể tiếp tục gửi mã thông báo. Các mã thông báo dư thừa này giúp 1) bù đắp IL do thay đổi giá đột ngột và 2) có thể được sử dụng cho các chiến lược thu nhập phí khác bên ngoài giao thức. Ví dụ: ETH dư thừa có thể được thế chấp để lấy stETH, LINK dư thừa có thể được thế chấp, USDC dư thừa có thể được cho vay trong Aave, v.v.

Bảo vệ mất mát vô cớ cũng đã được thiết kế lại trong v3. Trong khi LP v2.1 phải đợi 100 ngày để được bảo vệ hoàn toàn khỏi tổn thất tạm thời, thì LP v3 nhận được ngay lập tức. Đổi lại, Bancor v3 tính phí rút tiền 0,25% và trì hoãn 7 ngày để tính đến bất kỳ cuộc tấn công tiềm ẩn nào. Mà còn,Các giao thức và DAO khác có thể chọn cung cấp IL bằng mã thông báo của riêng họbảo vệchữ

bình minh mới (Dawn) bình minh

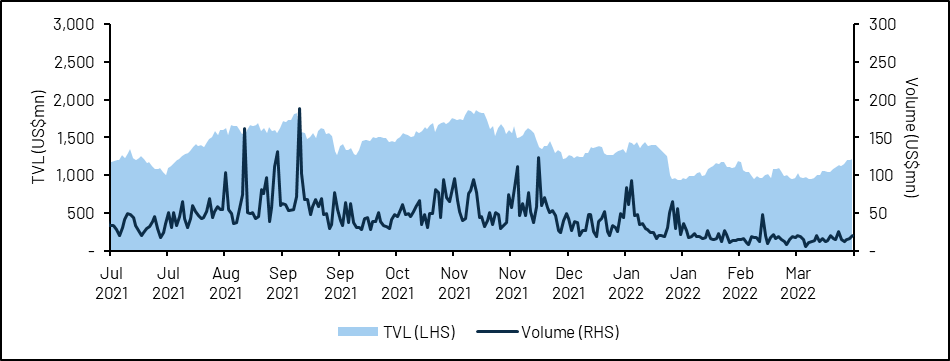

Mỗi AMM phải cân bằng người dùng (những người muốn có nhiều lựa chọn nhất, trượt giá thấp nhất và phí thấp nhất), nhà cung cấp thanh khoản (những người muốn lợi nhuận cao nhất với IL hạn chế), các giao thức bên ngoài (những người muốn có chi phí thấp cho mã thông báo của họ) những người nắm giữ cung cấp đủ thanh khoản) và chủ sở hữu mã thông báo gốc (những người muốn xem giá trị mã thông báo). Bancor v2.1 đã giới thiệu một số giải pháp sáng tạo để bảo vệ LP và giao thức, nhưng người dùng phải chịu gánh nặng về phí gas cao. Cùng với giới hạn tiền gửi, nó cuối cùng đã dẫn đến sự đình trệ trong việc tăng trưởng TVL, khối lượng giao dịch và giá mã thông báo BNT.

Mô tả hình ảnh

Nguồn: DefiLlama, CoinGecko

Bancor v3 có các tính năng tốt nhất từ trước đến nay. Với tiền gửi không giới hạn và bảo vệ IL ngay lập tức, Bancor có thể sẽ thấy TVL tăng đáng kể. Bancor DAO có thể sử dụng hỗ trợ này để tăng tính thanh khoản có sẵn cho giao dịch, tăng độ sâu của pool đồng thời giảm trượt giá cho các nhà giao dịch. Kiến trúc mới không chỉ có thể giảm phí xăng mà còn1inch công cụ tổng hợp cho Bancor để tăng khối lượng giao dịch. Thông qua một quỹ bảo hiểm IL lớn hơn, phí giao dịch cao hơn có thể vừa trực tiếp tăng khả năng bảo vệ IL vừa gián tiếp thúc đẩy sự tăng giá của BNT. Các giao thức và DAO cũng có thể thúc đẩy tăng trưởng nền tảng bằng cách khởi chạy các chương trình phần thưởng tùy chỉnh. đã cóHơn 30 DAO bắt đầu sử dụng Bancor để quản lý ngân quỹ, bao gồm Nexus Mutual, Yearn Finance và Woo Network.

Nhưng chúng ta vẫn chưa thấy kết quả cuối cùng của sự chuyển đổi này. Bancor v3 sẽ được tung ra trong ba giai đoạn: Dawn (bình minh), Sunrise (mặt trời mọc) và Daylight (ánh sáng ban ngày). Giai đoạn đầu tiên bao gồm các chức năng chính của Bancor v3 như bảo vệ IL tức thì. Giai đoạn đầu tiên có thể được tung ra vào năm 2022. Đã hoàn thành ra hàng quý, với tiền thưởng lỗi công khai có sẵn. Giai đoạn thứ hai bao gồm các tính năng bổ sung, chẳng hạn như sử dụng các tài sản nhàn rỗi để tạo ra lợi nhuận siêu linh hoạt.

tiêu đề phụ

Nhà tạo lập thị trường được hỗ trợ bởi Oracle

Một vấn đề phổ biến với các thuật toán AMM đơn giản như công thức sản phẩm không đổi là giá luôn "lỗi thời". Vì giá của cặp giao dịch trong AMM được tính toán bằng một chức năng dựa trên số dư dự trữ, giá của cặp giao dịch sẽ được cập nhật thành giá thị trường sau đó do giao dịch chênh lệch giá. Trong thực tế,Phần lớn các giao dịch được thực hiện trên AMM được thúc đẩy bởi chênh lệch giá。

Tổn thất tạm thời cũng có thể được coi là tổn thất mà các nhà cung cấp thanh khoản phải gánh chịu do nhận được “Dòng chảy độc hại”, một thuật ngữ phổ biến được sử dụng trong giao dịch tần suất cao để mô tả giao dịch có hiểu biết. LP trong AMM luôn đưa ra mức giá "sai" và dựa vào những người tham gia giao dịch khác với họ để điều chỉnh giá thành đúng. Để hạn chế dòng chất độc, một số giao thức giới thiệu các máy tiên tri cung cấp báo giá thị trường bên ngoài, để ngăn chặn các nhà cung cấp thanh khoản bị siết chặt. Các AMM này thường được gọi làchữ。

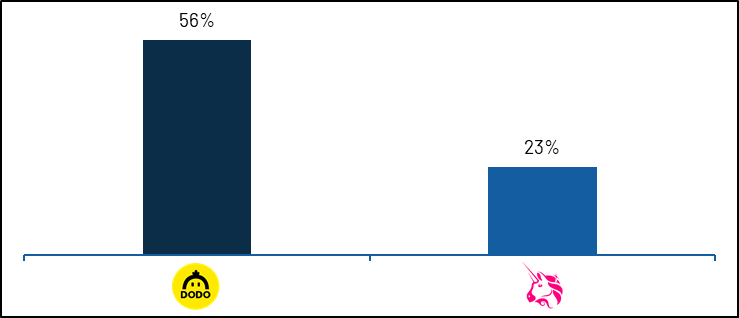

Dodo - Nhà tạo lập thị trường tích cực

Dodo là một trong những nhà tạo lập thị trường tích cực đầu tiên được tung ra thị trường, sử dụng giá thị trường bên ngoài để tập trung thanh khoản xung quanh giá thị trường. Dodo có thể điều chỉnh tác động của giá bên ngoài. Một mặt, AMM của Dodo tập trung thanh khoản vào giá thị trường bên ngoài và thực hiện các lệnh mua và bán ở mức giá đó, mặt khác, khi giá thị trường không có ảnh hưởng, đường cong liên kết của Dodo thực sự trở thành Nó trở thành đường cong Uniswap v2.

Có vẻ như Dodo có thể thiết lập các giao dịch chỉ được thực hiện theo giá thị trường bên ngoài, nhưng một lần nữa, điều này sẽ làm tăng rủi ro chênh lệch giá. Ví dụ: giả sử một nhà giao dịch biết rằng báo giá của nhà tiên tri cho một tài sản sẽ tăng lên trong khối tiếp theo, thì cô ấy sẽ cố gắng mua tài sản đó trước khi giá được cập nhật và bán nó trên Dodo ngay sau khi nhà tiên tri xuất bản báo giá được cập nhật. giá trên chuỗi Tài sản để thu được lợi nhuận phi rủi ro. Giảm thanh khoản tập trung giảm thiểu rủi ro này. Vì vậy, Dodo, tính đến rủi ro chênh lệch giá này, đặt các tham số không chỉ dựa vào các nhà tiên tri để cân bằng thanh khoản tập trung.

Mô tả hình ảnh

Nguồn: Dodo

Dodo cũng cho phép các nhà cung cấp thanh khoản ký gửi bất kỳ sự kết hợp nào của hai mã thông báo trong nhóm cặp giao dịch, bao gồm cả việc đặt cược một loại tiền tệ. Ví dụ: LP có thể gửi riêng ETH vào nhóm ETH-USDC. Vì vậy, Dodo tuyên bố sẽ cung cấp thanh khoản trên nền tảng của họkhông mất mát vô thường。

Nhưng không có bữa ăn trưa miễn phí trên thế giới. Bởi vì Dodo có được hàng tồn kho mã thông báo từ các nhà cung cấp thanh khoản và hoạt động như một nhà tạo lập thị trường, nên việc loại bỏ rủi ro IL đi kèm với rủi ro hàng tồn kho, nghĩa là khi xu hướng thị trường của cặp tiền tệ này không thuận lợi, việc lạm dụng cặp tiền tệ sẽ mang lại rủi ro. Đây thực ra là một dạng khác của dòng chảy độc hại mà Dodo đã nỗ lực để loại bỏ. Do đó, hầu hết TVL của Dodo bị khóa trong tài sản neo chứ không phải tài sản biến động giá.

Mô tả hình ảnh

chữ

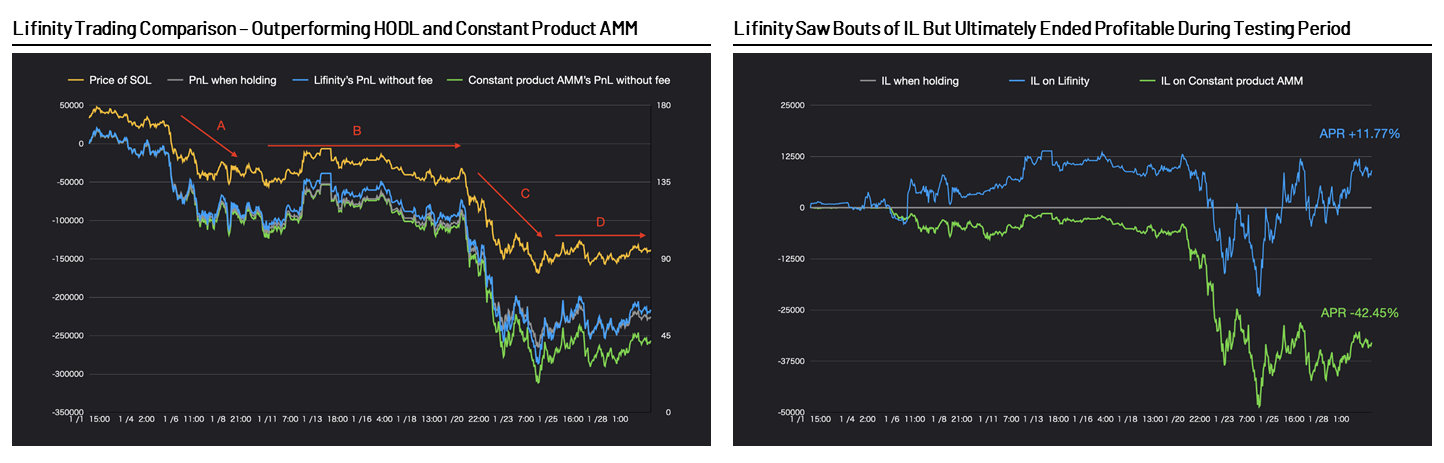

Lifinity - Nhà tạo lập thị trường tích cực trên Solana

Lifinity là một mô hình giống Dodo, nhưng sử dụng Mạng Pyth như một lời tiên tri trên Solana. Vì Pyth cho phép mỗi nhà cung cấp dữ liệu đưa dữ liệu của họ trực tiếp vào chuỗi và không có thị trường doanh thu phí trên Solana, nên chạy trước không phải là vấn đề đối với nó. Lifinity hiện đang ở giai đoạn thử nghiệm và có thể gửi thanh khoản với quyền truy cập đóng, nhưng kết quả thử nghiệm có vẻ tốt: Lifinity thậm chí có thểMô tả hình ảnh。

Nguồn: Lifinity

Đầu kỳ, Lifinity đạt được hiệu quả trên nhờ tích thêm USDC khi giá SOL giảm (trên kỳ A). Như vậy, nó gặt hái những lợi ích sinh lợi từ việc quản lý hàng tồn kho thông minh. Mặc dù vậy, trong điều kiện giá thị trường biến động hơn (Giai đoạn C), Lifinity cũng trải qua một giai đoạn thua lỗ, do Lifinity cân bằng lại nhóm thanh khoản của mình ngay trước khi giá SOL giảm mạnh.

Bài kiểm tra thực sự sẽ đến khi Lifinity mở tiền gửi cho công chúng. So với giao dịch 100 triệu đô la Mỹ, việc giao dịch 1 triệu đô la Mỹ sẽ dễ dàng đạt được kết quả xuất sắc hơn. Mà còn,Thị trường thu nhập phí sắp tới của SolanaCó thể tạo ra phương tiện chạy trước, còn tùy thuộc vào cách thức triển khai doanh thu phí thị trường.

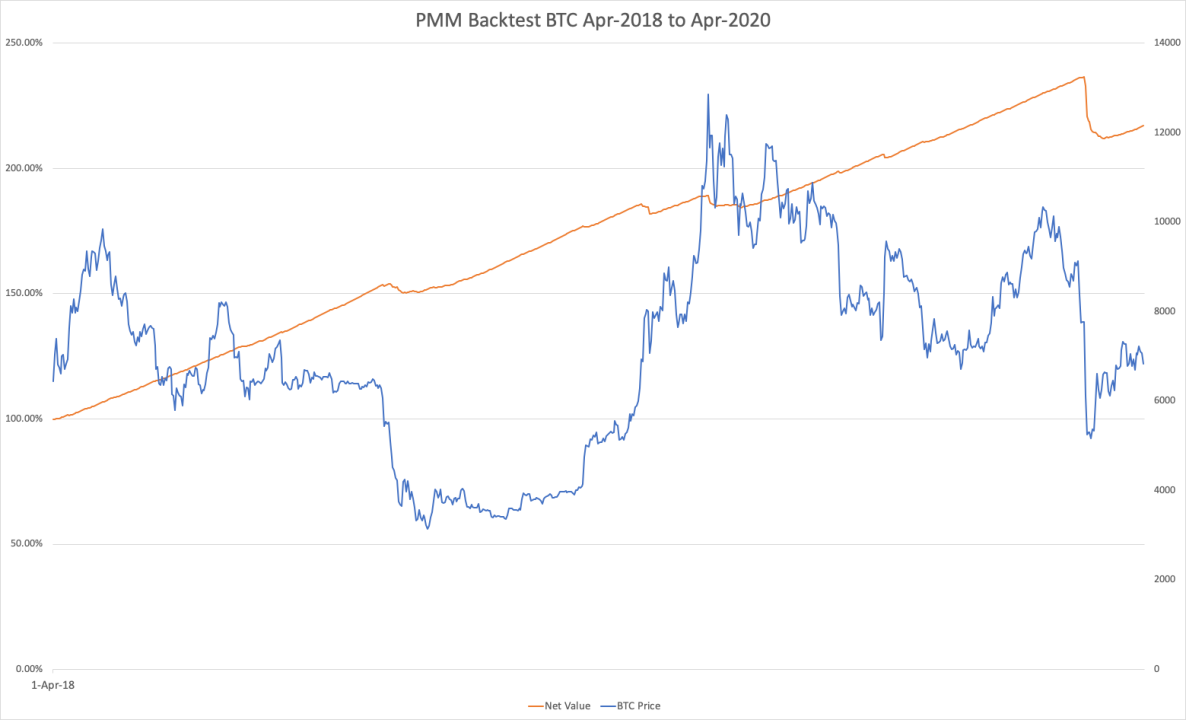

Những thách thức đối với các nhà tạo lập thị trường chủ động (PMM)

Các AMM sử dụng lời tiên tri phải đối mặt với sự đánh đổi. Tiên tri là cách các nhà đầu cơ DeFi vượt quathao túng giávà chạy trướcCác vectơ chính cho các cuộc tấn công. Ngoài ra, chúng bị giới hạn đối với các loại tiền điện tử có vốn hóa lớn. Chuỗi liên kết dẫn đầu thị trường của Oracle chỉ bao gồm Ethereum Mainnet104 cặp tiền điện tử; ngược lại, Uniswap v2 có nhiều hơn 1,500 mã thông báo。

tóm tắt

tóm tắt

Các xu hướng chính trong AMM được tóm tắt bên dưới:

Người ta nhấn mạnh nhiều hơn vào việc bảo vệ LP và quản lý rủi ro IL hơn là đảm bảo hiệu quả sử dụng vốn.Đầu năm ngoái, người ta cũng đã tăng cường tập trung vào việc cải thiện hiệu quả sử dụng vốn LP. Sự ra đời của Uniswap v3 không chỉ giải quyết vấn đề này mà còn chứng minh tính sát thương của IL đối với các nhà cung cấp thanh khoản. Do đó, sự chú ý của thị trường đã chuyển sang thiết lập rộng rãi các cơ chế để bảo vệ LP và quản lý các khoản lỗ tạm thời, từ bảo vệ IL (Bancor) và các nhà tiên tri về giá đến điều chỉnh động chênh lệch, v.v.

Cải thiện hiệu quả hiện tập trung hơn vào thiết kế kiến trúc giao thức.Chủ yếu thông qua tích hợp để cải thiện tình trạng trượt giá và giảm phí xăng. Ví dụ: cả Bancor v3 và Platypus đều sử dụng khái niệm "omnipool" để giảm sự phân mảnh chất lỏng và do đó cải thiện độ sâu. Tương tự như vậy, Crocswap hợp nhất mọi thứ vào một hợp đồng thông minh, giảm đáng kể phí gas. Lợi ích là rõ ràng, nhưng xu hướng này cũng có thể làm tăng rủi ro đối với các hợp đồng thông minh và tin tặc sẽ có thể thu được nhiều lợi nhuận hơn từ các cuộc tấn công thành công.

Khả năng kết hợp vẫn là một sự cân nhắc hàng đầu.Mặc dù Uniswap v3 sẽ không nhất thiết làm gián đoạn khả năng kết hợp, nhưng sẽ là một nhiệm vụ khó khăn đối với các dự án khác để tích hợp các vị trí NFT duy nhất thay vì các mã thông báo có thể thay thế được. Các AMM khác đang xem xét các cách sáng tạo để tạo các LEGO mã thông báo hữu ích và có thể kết hợp để người dùng và các giao thức khác sử dụng.

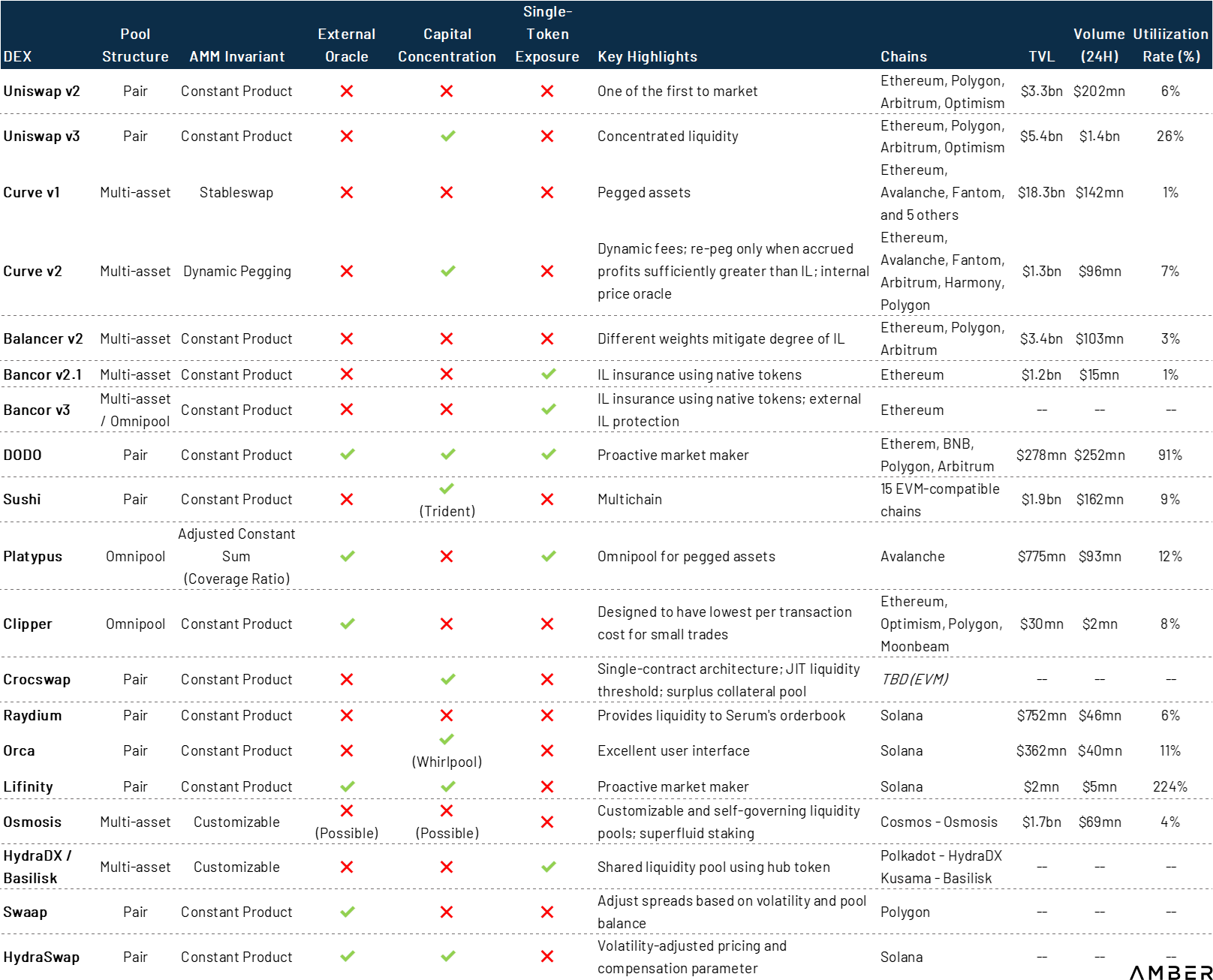

Chúng tôi đã cố gắng đề cập đến hầu hết các AMM chính hiện có và các AMM sắp ra mắt trong báo cáo này, nhưng do sự phát triển nhanh chóng của hệ sinh thái DeFi, chúng tôi chỉ có thể tập trung chủ yếu vào các AMM dựa trên EVM. Có rất nhiều dự án đổi mới ngoài AMM mà chúng tôi đã đề cập, đặc biệt là với sự xuất hiện của cơ sở hạ tầng hỗ trợ quan trọng. Các nền tảng chuỗi khối thông lượng cao đã thúc đẩy các sàn giao dịch quay trở lại sổ đặt hàng giới hạn trung tâm, chẳng hạn như SolanaSerumvà trên StarkNet/zkSyncTrao đổi ZigZag. giốngTiếng kêu của OpynCác dự án kiến trúc cơ bản mới nổi của DeFi cho phép LPPhòng ngừa hoàn toàn trước những tổn thất tạm thời. Việc giới thiệu vô số cầu nối chuỗi chéo cho phép hệ thống AMM mở rộng trên nhiều chuỗi khối, chẳng hạn nhưOsmosisVàCatalog Finance。

Mô tả hình ảnh

Nguồn: Trang web và sách trắng của dự án, DefiLlama, CoinGecko. Kể từ ngày 27 tháng 3 năm 2022.

Các phương tiện truyền thông thường bình luận rằng tiền điện tử chỉ làbản saohướng lêntài chínhtài chính. Thông lượng cao trên các chuỗi khối L1 và L2 cho phép tái tạo các giao dịch ở chế độ sổ đặt hàng, điều này đặt ra câu hỏi: việc sử dụng AMM là gì?

liên kết gốc