Nhìn lại lịch sử các chu kỳ “tăng lãi suất, giảm bảng cân đối kế toán”, có thể chúng ta đã đánh giá quá cao tác động thực sự của chúng đối với thị trường

lời tựa

lời tựa

Nghiên cứu và nhận định xu hướng của thị trường tiền kỹ thuật số trong quý I, ở giai đoạn tương đối nhạy cảm, mức độ thắt chặt chính sách tiền tệ của Hoa Kỳ, như giảm nợ, tăng lãi suất, giảm bảng cân đối kế toán, lạm phát là rất sát sao. ảnh hưởng đến thần kinh của các nhà đầu tư.Các thị trường mới nổi trong năm qua chắc chắn sẽ bị ảnh hưởng.

Trước hết, trong bối cảnh nguồn vốn dồi dào, thị trường chứng khoán Hoa Kỳ đã sinh ra những siêu bò, vượt quá mong đợi của hầu hết các nhà đầu tư. Nguồn tiền chủ yếu là chính sách tiền tệ của Cục Dự trữ Liên bang. Việc cắt giảm lãi suất, mở rộng và tăng lãi suất, đồng thời thu hẹp bảng cân đối kế toán sẽ ảnh hưởng trực tiếp đến mức độ đủ thanh khoản. Do đó, phân tích vĩ mô này diễn giải các dữ liệu kinh tế như phi nông nghiệp bảng lương và tác động của chính sách tiền tệ của Cục Dự trữ Liên bang đối với thị trường trong lịch sử. , Điểm lại chu kỳ Taper và tăng lãi suất năm 2013, phân tích chu kỳ thu hẹp bảng cân đối kế toán, lạm phát được truyền đến chứng khoán Mỹ như thế nào, lãi suất của Cục Dự trữ Liên bang nghị quyết và phân tích biên bản cuộc họp để tìm ra quy luật và rút ra kết luận khách quan.

Thứ hai, quay trở lại chính thị trường, xu hướng cấu trúc của chính nó (khối lượng, giá cả, thời gian và không gian), vị trí của cá voi trên chuỗi BTC, thay đổi số lượng cá voi, số dư trao đổi, tỷ lệ cung tiền tệ ổn định, lãi và lỗ ròng chưa thực hiện tỷ lệ trên chuỗi và kém thanh khoản Thay đổi nguồn cung vĩnh viễn, tổng nguồn cung lưu thông do người nắm giữ dài hạn nắm giữ và dữ liệu trên chuỗi khác, vị trí tương lai và quyền chọn, v.v., để phản ánh khách quan xu hướng thị trường thực, hình thành giao dịch hợp lý kế hoạch, và bình tĩnh đáp ứng với xu hướng thực tế.

Nhận định trước chỉ là nghiên cứu và phán đoán trước trong điều kiện đã biết ở thời điểm hiện tại, giai đoạn sau cần bám sát xu hướng thực tế của thị trường để có những chấn chỉnh, điều chỉnh kịp thời. ứng phó với các sự kiện rủi ro và những nghi ngờ trong lòng, cũng như các xu hướng có xác suất nhỏ trong kế hoạch.

1. Phân tích kinh tế vĩ mô

1. Phiên dịch kinh tế Mỹ

Vào năm 2022, thị trường dường như có một khởi đầu tồi tệ trong năm, cổ phiếu và tài sản nợ ở nước ngoài dao động đáng kể, tạo ra một tình huống giết người kép. Một mặt, sự lây lan của dịch bệnh vẫn tiếp tục, nhưng nền kinh tế đã giảm bớt phần nào. Biên bản cuộc họp lãi suất FOMC tháng 12 của Cục Dự trữ Liên bang đã làm dấy lên lo ngại của thị trường về việc Fed thắt chặt quá mức, và ADP và dữ liệu việc làm phi nông nghiệp cũng củng cố kỳ vọng này ở một mức độ nhất định.

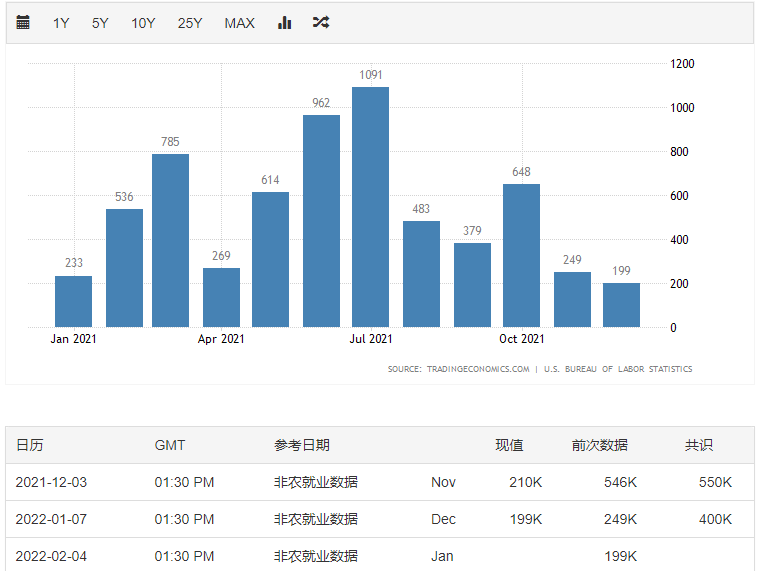

chữ"Bảng lương phi nông nghiệp của Hoa Kỳ trong tháng 12 không đồng nhất và kỳ vọng Cục Dự trữ Liên bang tăng lãi suất vào tháng 3 đã tăng lên. Bảng lương phi nông nghiệp là một bất ngờ, bất ngờ ghi nhận 199.000, thấp hơn đáng kể so với dự kiến. Tuy nhiên, dữ liệu tỷ lệ thất nghiệp tiếp tục được cải thiện và thị trường vẫn kỳ vọng Fed sẽ tăng lãi suất. Hợp đồng tương lai quỹ Fed chỉ ra 90% khả năng Fed sẽ tăng lãi suất tại cuộc họp tháng 3 sau khi dữ liệu việc làm của Hoa Kỳ được công bố."Việc làm phi nông nghiệp

. Vào tháng 12 năm 2021, số lượng việc làm phi nông nghiệp mới ở Hoa Kỳ được ghi nhận là khoảng 200.000, phá vỡ mức tăng nhỏ nhất là 250.000 trong tháng 11. Tỷ lệ tham gia lực lượng lao động tiếp tục tăng lên 61,9% trong tháng 12, nhưng vẫn thấp hơn khoảng 1,5 điểm phần trăm so với tháng 2/2020. Từ góc độ nguyên nhân dẫn đến tỷ lệ tham gia lực lượng lao động chậm lại, những thay đổi trong cơ cấu tuổi của dân số có thể giải thích khoảng 1/3, tỷ lệ thất nghiệp cao có thể giải thích 1/5 và một nửa còn lại có thể liên quan đến những cú sốc cụ thể mang lại. về dịch bệnh. Từ quan điểm này, tỷ lệ tham gia lực lượng lao động khó có thể trở lại trạng thái trước khi xảy ra dịch bệnh. Cả hai chỉ số, tỷ lệ thất nghiệp so với vị trí tuyển dụng và tỷ lệ nghỉ việc, tiếp tục giảm, cho thấy thị trường lao động vẫn còn chặt chẽ. Tỷ lệ thất nghiệp chính thức tiếp tục giảm xuống 3,9% trong tháng 12, mức thấp mới kể từ khi dịch bệnh bùng phát và tỷ lệ thất nghiệp của tất cả các calibre cũng đồng loạt giảm.

Fed Daly: Nó có thể bắt đầu thu hẹp bảng cân đối kế toán sau một hoặc hai lần tăng lãi suất. Chủ tịch Fed San Francisco Daly nói rằng ông ủng hộ việc tăng lãi suất dần dần và cắt giảm lãi suất nhanh hơn trong năm nay, đồng thời Fed có thể bắt đầu thu hẹp bảng cân đối kế toán sau một hoặc hai lần tăng lãi suất. Daly nhắc lại rằng lạm phát không phải là tạm thời. Tổng thống Mỹ Joe Biden cũng cho rằng lạm phát vẫn là vấn đề đáng lo ngại. Cựu Bộ trưởng Tài chính Mỹ cho rằng Fed và thị trường vẫn đánh giá thấp khó khăn trong việc chống lạm phát. Cựu Bộ trưởng Tài chính Hoa Kỳ Lawrence Summers cho biết các nhà hoạch định chính sách và nhà đầu tư đang đánh giá thấp những gì cần thiết để kiềm chế lạm phát, ngay cả sau khi Fed chuyển sang chính sách diều hâu gần đây và sự sụt giảm của trái phiếu Kho bạc Hoa Kỳ.

Hình 1: Dữ liệu việc làm phi nông nghiệp của Hoa Kỳ trong năm qua

Điều cấp bách hơn là phải kiểm soát lạm phát và một vòng xoáy đi lên có thể hình thành. Mặc dù tình hình việc làm không khả quan, nhưng điều khiến Hoa Kỳ lo lắng hơn là mức độ lạm phát cao, mức độ lạm phát thực tế có thể tương đương với thời kỳ "Đại lạm phát". Nếu Fed “phớt lờ” lạm phát, không những lạm phát cao khó giảm mà còn ảnh hưởng đến thị trường việc làm.

Trước hết, bóng đen của đại dịch vương miện mới kéo dài trong thời gian ngắn, gây ra một số áp lực về việc làm và lạm phát. Sự xuất hiện của các chủng mới đã làm giảm đáng kể khả năng bảo vệ của vắc-xin và tỷ lệ tiêm vắc-xin nhắc lại ở Hoa Kỳ không cao. Dịch bệnh đã cản trở sự phục hồi việc làm trong ngành dịch vụ. Trong tháng 12, ngành dịch vụ tạo thêm 157.000 việc làm mới, giảm 41.000 việc làm so với tháng trước, nguồn cung lao động trong ngành vận tải kho bãi vẫn thiếu hụt, phần nào gây khó khăn cho việc giảm áp lực lạm phát.

Thứ hai, vòng xoáy “lương-giá” đã bước đầu hình thành, người thu nhập thấp đòi tăng lương cao hơn. Tiền lương theo giờ trung bình của việc làm phi nông nghiệp trong tháng 12 giảm so với cùng kỳ năm ngoái, nhưng tốc độ tăng theo tháng lại tăng mạnh, đạt mức cao mới kể từ tháng 4 năm ngoái và một nửa mức lương của ngành đã tăng so với cùng kỳ năm ngoái -năm. Trong số đó, lương của những người có thu nhập thấp nhất ở Hoa Kỳ đang tăng với tốc độ nhanh nhất kể từ cuộc khủng hoảng tài chính, cao hơn nhiều so với lương của những người có thu nhập cao trong cùng thời kỳ. Xét rằng tăng trưởng tiền lương đã tiếp tục tăng trong sáu tháng qua và tăng trưởng giá cả diễn ra đồng bộ, một vòng xoáy tiền lương và lạm phát có thể đã hình thành.

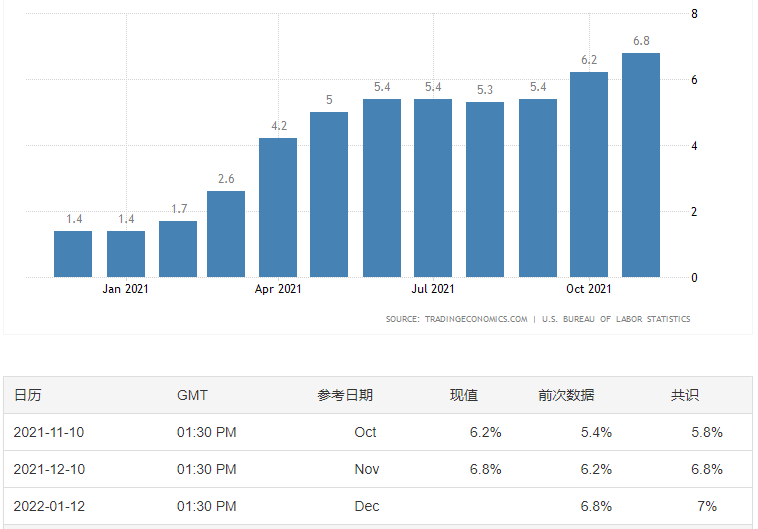

Cuối cùng, chính lạm phát tăng thực tế và thậm chí dự kiến sẽ dẫn đến lạm phát tăng thêm. Theo khảo sát của Business, gần 90% doanh nghiệp nhỏ có kế hoạch tăng giá từ 15% trở lên, đó là do gánh nặng chi phí ngày càng tăng. Đánh giá từ kỳ vọng của các tổ chức khác nhau về mức độ lạm phát ở Hoa Kỳ, tốc độ tăng giá của Fed có thể vẫn cao trong năm nay, ít nhất là với tốc độ tăng trưởng cao hiện tại là 5% -7%.

Hình 2: Tỷ lệ lạm phát của Hoa Kỳ trong năm qua

Hình 3: Tỷ lệ lạm phát ở Mỹ trong 25 năm qua

Tăng lãi suất sắp xảy ra, và chúng ta nên thận trọng trước nguy cơ thắt chặt. Mặc dù bảng lương phi nông nghiệp của Hoa Kỳ không đạt được kỳ vọng của thị trường trong tháng 12, nhưng các cuộc khảo sát hộ gia đình cho thấy hiệu suất thị trường việc làm đã cải thiện đôi chút, trong khi mối lo ngại của các quan chức Fed về lạm phát đã tăng lên đáng kể, điều này có thể khiến họ có xu hướng tăng lãi suất trước để đối phó. sự lạm phát cao. Các bài phát biểu gần đây của các quan chức Fed cho thấy hầu hết các quan chức đều ủng hộ việc đẩy nhanh tăng lãi suất và cũng đang thảo luận về thời điểm thu hẹp bảng cân đối kế toán. Đúng là việc tăng lãi suất hoặc thậm chí thu hẹp bảng cân đối kế toán không thể giải quyết triệt để vấn đề lạm phát cao hiện nay ở Hoa Kỳ, nhưng một mặt, nó thực sự có thể giảm bớt một phần áp lực lạm phát gia tăng, mặt khác, chính sách thắt chặt tiền tệ cũng tác động đáng kể đến kỳ vọng, chính sách điều tiết có thể đạt kết quả gấp đôi với nỗ lực chỉ bằng một nửa. Để đạt được mục tiêu này, mức lạm phát cao hiện nay khó có thể thay đổi bằng cách tăng lãi suất một hai lần, dự kiến Cục Dự trữ Liên bang sẽ tăng lãi suất nhiều lần trong năm nay, và nguy cơ thắt chặt thanh khoản là đáng cảnh giác.

2. Nghiên cứu lịch sử xu hướng tăng lãi suất

Thị trường đã dự kiến sẽ tăng lãi suất trước từ lâu, nhưng bảng cân đối kế toán thậm chí sẽ bị thu hẹp trong quá trình tăng lãi suất, sức mạnh này hoàn toàn nằm ngoài dự đoán của thị trường, Nasdaq thậm chí đã giảm 3 điểm vào ngày hôm đó. Tuy nhiên, sau đó Mỹ công bố dữ liệu phi nông nghiệp, tỷ lệ thất nghiệp của Mỹ trong tháng 12 đã giảm xuống 3,9%, mức thấp nhất kể từ khi dịch bệnh bùng phát. hài lòng với việc tăng lãi suất của Fed.Điều kiện, tăng lãi suất có thể không chỉ được nâng cao hơn nữa, và thậm chí cường độ sẽ được tăng lên. Các thương nhân kỳ vọng Fed sẽ công bố tăng lãi suất 25 điểm cơ bản sau cuộc họp chính sách tiền tệ ngày 15-16 tháng 3 đã tăng lên 97,1%, theo công cụ FedWatch của CME.

Xem lại lịch sử. Kể từ năm 1955, Hoa Kỳ đã trải qua tổng cộng 13 lần tăng lãi suất, hãy xem xét kỹ ba lần gần nhất từ năm 1999 đến nay.

(1) Lần tăng lãi suất đầu tiên là từ tháng 6 năm 1999 đến tháng 5 năm 2000, khi lãi suất chuẩn được tăng từ 4,75% lên 6,5%

Năm 1999, GDP tăng trưởng mạnh và tỷ lệ thất nghiệp giảm xuống còn 4%. Sau khi Cục Dự trữ Liên bang cắt giảm 75 điểm cơ bản lãi suất để đối phó với cuộc khủng hoảng tài chính châu Á, sự bùng nổ Internet đã dẫn đến tăng trưởng đầu tư CNTT, nền kinh tế phát triển quá nóng và bong bóng Internet nghiêm trọng. thắt chặt tiền tệ và tăng lãi suất từ 4,75% lên 6,5% sau 6 lần. Sau khi bắt đầu tăng lãi suất, Nasdaq tiếp tục tăng, và thậm chí tăng gấp đôi trong giai đoạn tăng lãi suất.

Sau đó, vào năm 2000, bong bóng Internet vỡ và chỉ số Nasdaq sụp đổ, nền kinh tế lại rơi vào suy thoái, "sự cố 911" khiến nền kinh tế và thị trường chứng khoán trở nên tồi tệ hơn. Tuy nhiên, có thể thấy từ hình dưới đây, việc cắt giảm lãi suất đã không cứu được thị trường chứng khoán Mỹ. hơn 1100 điểm.....

Có thể thấy, việc tăng lãi suất không nhất thiết khiến thị trường chứng khoán giảm, và việc cắt giảm lãi suất chưa hẳn khiến thị trường chứng khoán tăng.

(2) Lần tăng lãi suất thứ hai diễn ra từ tháng 6 năm 2004 đến tháng 6 năm 2006, khi lãi suất chuẩn được tăng từ 1% lên 5,25%.

Vào thời điểm đó, bong bóng thị trường nhà đất rất nghiêm trọng, và việc cắt giảm lãi suất liên tục và mạnh trước đó đã dẫn đến bong bóng bất động sản nghiêm trọng ở Hoa Kỳ. Nền kinh tế Mỹ bắt đầu phục hồi vào nửa cuối năm 2003, nhu cầu tăng nhanh đã thúc đẩy lạm phát và lạm phát cơ bản.Năm 2004, Cục Dự trữ Liên bang bắt đầu thắt chặt chính sách, tăng lãi suất 25 điểm cơ bản trong 17 lần liên tiếp, đạt mức 5,25% vào tháng 6/2006. Trong quá trình tăng lãi suất trong hai năm, Nasdaq vẫn ở trong trạng thái sốc và đi lên, như thể hiện trong hộp màu đỏ trong hình bên dưới.

Cho đến khi cuộc khủng hoảng thế chấp dưới chuẩn bùng nổ gây ra cuộc khủng hoảng tài chính toàn cầu, Cục Dự trữ Liên bang lại bắt đầu cắt giảm lãi suất, thậm chí xuống mức gần bằng không. Cuộc khủng hoảng thế chấp dưới chuẩn xuất hiện lần đầu tiên vào năm 2006 và bắt đầu càn quét nước Mỹ vào tháng 8 năm 2007. Ngay cả khi Cục Dự trữ Liên bang tiếp tục cắt giảm lãi suất cũng không nhanh chóng giải cứu thị trường chứng khoán Mỹ, chỉ đến tháng 3 năm 2009, Nasdaq mới bắt đầu chạm đáy.

(3) Lần tăng lãi suất thứ ba diễn ra từ tháng 12/2015 đến tháng 12/2018, lãi suất cơ bản được nâng từ 0,125% lên 2,375%

Chứng khoán Mỹ vẫn đang trong mô hình đi lên đầy biến động.

Điểm lại kinh nghiệm ba lần tăng lãi suất kể từ năm 1999, có thể thấy chứng khoán Mỹ không hề giảm trong chu kỳ tăng lãi suất mà ngược lại, mức tăng không hề nhỏ. Do đó, chúng ta có thể rút ra một kết luận sơ bộ rằng tăng hay giảm không phụ thuộc vào việc lãi suất có tăng hay không, và lãi suất tăng không nhất thiết có nghĩa là nó sẽ giảm, và việc cắt giảm lãi suất không có nghĩa là nó sẽ giảm. chắc chắn vươn lên. Tăng lãi suất sẽ không phải là yếu tố lớn nhất khiến thị trường chứng khoán Mỹ lao dốc và lao dốc.

3. Điểm lại Chu kỳ giảm lãi suất và tăng lãi suất năm 2013

Điểm lại xu hướng lãi suất và chênh lệch lãi suất trong chu kỳ Taper gần nhất, trước chu kỳ tăng lãi suất, chu kỳ tăng lãi suất và từ khi dừng tăng lãi suất đến chu kỳ cắt giảm lãi suất:

(1) Giai đoạn giảm dần (2013.04-2014.10): Giảm dần có tác động tương đối nhỏ đến lãi suất ngắn hạn và có tác động lớn hơn đến lãi suất dài hạn. Trong khoảng thời gian này, nó đã tăng từ 0,25% lên 0,50% trong 2 năm và đường lên khoảng 25bps. Giá dài hạn tăng từ 1,6% lên 3,0% trong 10 năm, sau đó giảm nhẹ xuống 2,2%, với tỷ lệ tổng thể tăng khoảng 60bps. Lãi suất trái phiếu dài hạn của Hoa Kỳ tăng mạnh trong năm 2013 chủ yếu là do cơn hoảng loạn Taper, cũng là do thiếu liên lạc giữa Fed và thị trường vào thời điểm đó. Vòng Taper này có tác động vừa phải đến đường cong lãi suất chung.

(2) Trước chu kỳ tăng lãi suất (2014.10-2015.12), trong giai đoạn này, do nguy cơ giảm phát của Cục Dự trữ Liên bang lớn hơn, xu hướng lãi suất dài hạn yếu, dao động trong khoảng 1,5% đến 2,5%, nhưng lãi suất ngắn hạn tiếp tục tăng, từ 0,5% lên 1,0%, chênh lệch đường cong trái phiếu Mỹ tiếp tục giảm từ 185bps xuống 124bps. Trước chu kỳ tăng lãi suất, lãi suất ngắn hạn sẽ tăng cao hơn lãi suất dài hạn và đường cong lãi suất sẽ phẳng.

(3) Trong chu kỳ tăng lãi suất (2015.12-2018.12), các năm 2015, 2016, 2017 và 2018 lãi suất tăng lần lượt là 1, 1, 3 và 4 lần và tốc độ tăng lãi suất ngày càng nhanh. Trong giai đoạn này, một số sự kiện lớn đã diễn ra như Brexit vào giữa năm 2016, Trump đắc cử vào cuối năm 2016, Cục Dự trữ Liên bang cắt giảm bảng cân đối kế toán vào tháng 10/2017 và tranh chấp thương mại giữa Trung Quốc và Hoa Kỳ vào tháng 3/2018. Tăng lãi suất có xu hướng chậm trong nửa đầu của chu kỳ tăng lãi suất và nhanh hơn trong nửa cuối năm. Trong chu kỳ tăng lãi suất, đường cong lãi suất trái phiếu của U. S. tiếp tục phẳng hơn và chênh lệch lãi suất tiếp tục giảm.

(4) Sau chu kỳ tăng lãi suất (2018.12-2019.12), đợt tăng lãi suất dừng lại, tốc độ tăng trưởng kinh tế suy giảm, các yếu tố Trung Quốc và Mỹ tác động khiến lợi suất trái phiếu Mỹ giảm mạnh. Sau chu kỳ tăng lãi suất, lãi suất giảm mạnh và chênh lệch tăng.

(5) Trong thời kỳ virus vương miện mới (2019.12-nay), giao dịch lạm phát (Inflationtrade). Với sự bùng phát của virus corona mới, Cục Dự trữ Liên bang đã nhanh chóng cắt giảm lãi suất xuống 0. Tuy nhiên, trong đợt bùng phát virus corona mới, lạm phát toàn cầu ở mức cao và lãi suất ngắn hạn vẫn ở mức gần bằng 0. Lãi suất dài hạn tiếp tục mở rộng lên 150bps khi các giao dịch lạm phát (Inflationtrade) tăng lên.

Việc Fed tăng lãi suất không nhất thiết dẫn đến sự sụt giảm của thị trường chứng khoán.Ví dụ, chứng khoán Mỹ đã tăng vào đầu vài vòng của chu kỳ tăng lãi suất vừa qua. Tất nhiên, lịch sử không phải lúc nào cũng có câu trả lời đúng, đằng sau đà tăng của chứng khoán Mỹ đầu vài chu kỳ tăng lãi suất vừa qua là tăng trưởng kinh tế Mỹ được cải thiện và lạm phát tăng vừa phải. Nhưng nếu buộc phải tăng lãi suất vì lạm phát quá cao, điều đó có thể không tốt cho thị trường. Tình hình hiện tại có vẻ giống tình huống sau hơn, lạm phát CPI cao ở Hoa Kỳ đã “buộc” Fed phải hành động, trong khi dịch Omicron vẫn đang lan rộng và sự không chắc chắn về triển vọng tăng trưởng kinh tế toàn cầu ngày càng gia tăng.

4. Phân tích co bóp định kỳ

Cái gọi là bảng cân đối thu hẹp đề cập đến việc giảm quy mô chứng khoán do Cục Dự trữ Liên bang nắm giữ (trái phiếu kho bạc và MBS, v.v.). Từ góc độ logic tác động, so với tăng lãi suất, giảm bảng cân đối kế toán nhiều hơn là giảm lượng tài sản trái phiếu nắm giữ (không gia hạn khi đáo hạn hoặc bán trực tiếp), do đó, từ góc độ cung và cầu, tác động trên trái phiếu nắm giữ giảm Trong ngắn hạn, nó sẽ lớn hơn. Quy mô tài sản hiện tại của Cục Dự trữ Liên bang là 8,77 nghìn tỷ USD, Fed nắm giữ 5,66 nghìn tỷ USD trái phiếu kho bạc và quy mô dài hạn (5-10 năm trở lên) là 2,37 nghìn tỷ USD, chiếm khoảng 42,0 %.

Cho dù đó là giảm lãi suất, tăng lãi suất hay thu hẹp bảng cân đối kế toán, thì đều có một quá trình từ lập dự đoán, hạch toán đầy đủ, đến thực hiện thực tế. Mặc dù các hoạt động cụ thể và chiến lược thực hiện của ba chuẩn hóa chính sách tiền tệ trên là khác nhau, nhưng chúng đều ảnh hưởng đến giá tài sản thông qua kỳ vọng trong giai đoạn dự đoán, đặc biệt là khi có bất ngờ. Do đó, khi vẫn còn một khoảng cách nhất định so với sự sụt giảm thực sự của bảng cân đối kế toán, cần chú ý nhiều hơn đến kỳ vọng “hoảng loạn” hơn là nguyên nhân gây ra hoảng loạn. và tài sản Chế độ phản hồi có thể cung cấp nhiều thông tin hơn; sau khi quá trình thu hẹp bảng cân đối kế toán chính thức bắt đầu, bạn có thể tham khảo tình trạng thu hẹp bảng cân đối kế toán năm 2017 để xem xét tác động thực tế của nó.

Nhắc lại kinh nghiệm năm 2013, trong giai đoạn hoảng loạn nhất, lãi suất trái phiếu Mỹ cũng tăng chóng mặt và bị lãi suất thực chi phối, các tài sản lớn trên thế giới nhìn chung chịu áp lực, đặc biệt là Bitcoin và một số thị trường mới nổi (như Brazil, Chứng khoán Hồng Kông, cổ phiếu A) giảm Đồng thời, các mặt hàng như vàng và đồng nhìn chung cũng giảm. Ngược lại, các tài sản trú ẩn an toàn như đồng yên và trái phiếu chính phủ Nhật Bản hoạt động tốt hơn. Tuy nhiên, mức giảm chung của thị trường chứng khoán Mỹ vào thời điểm đó không lớn và các cổ phiếu tăng trưởng như Nasdaq và ChiNext vẫn tương đối dẫn trước. Sau khi giai đoạn hoảng loạn qua đi, lãi suất trái phiếu của Mỹ giảm xuống, các thị trường lớn nhìn chung phục hồi và sửa chữa, cổ phiếu tăng trưởng mạnh lên và vàng tiếp tục giảm.

Giai đoạn hoảng loạn đã dẫn đến việc lãi suất tăng nhanh, thị trường giảm và xoay vòng phong cách, nhưng nó không thay đổi hoàn toàn xu hướng của thị trường chứng khoán Mỹ. Lãi suất trái phiếu Mỹ cũng tăng rồi giảm, sau cơn hoảng loạn, nó giảm từ 2,7% xuống 2,5%, khoảng hai tháng trước khi chính thức giảm, nó lại tăng lên 3,0%, nhưng khi bắt đầu giảm vào cuối năm 2013, nó đạt đỉnh và giảm Nó phù hợp với quy luật mà chúng tôi đề xuất, đó là chính sách tiền tệ sẽ có tác động theo từng giai đoạn đối với lãi suất trong giai đoạn dự kiến, nhưng một khi nó được thực hiện, động lực của nó sẽ dần nhường chỗ cho tăng trưởng.

Đợt giảm bảng cân đối gần đây nhất diễn ra vào tháng 10/2017, khoảng 2 năm sau đợt tăng lãi suất chính thức vào tháng 12/2015. Xét từ kỳ vọng của thị trường, quá trình thu hẹp bảng cân đối kế toán năm 2017 về cơ bản phù hợp với kỳ vọng. Từ góc độ hiệu suất tài sản, toàn bộ quá trình từ khi phát hành tín hiệu thu hẹp bảng cân đối kế toán vào tháng 4 năm 2017 đến khi bắt đầu thu hẹp bảng cân đối kế toán vào tháng 10, do có đủ kỳ vọng, việc thu hẹp bảng cân đối kế toán có tác động hạn chế đến việc thay đổi đường dẫn tài sản và tầng sâu hơn thì bị các yếu tố tăng trưởng chi phối nhiều hơn.

Quy trình cụ thể của việc thu nhỏ bảng như sau:

chữ

chữ

Vào tháng 6 năm 2017, kế hoạch "giảm số lượng bảng cân đối kế toán" đã được tiết lộ. Vào ngày 14 tháng 6 năm 2017, Cục Dự trữ Liên bang đã tiết lộ kế hoạch "giảm bảng cân đối định lượng" (nghĩa là giảm hàng tháng ban đầu 6 tỷ đô la Mỹ nợ quốc gia và 4 tỷ đô la Mỹ trong MBS, được điều chỉnh ba tháng một lần) tại cuộc họp FOMC, nhưng không thông báo thời gian Bắt đầu cụ thể.

Vào tháng 7 năm 2017, người ta gợi ý rằng bảng cân đối kế toán sẽ sớm bị thu hẹp. Vào ngày 26 tháng 7 năm 2017, Cục Dự trữ Liên bang đã sửa đổi từ ngữ trong tuyên bố của cuộc họp FOMC, đưa ra một tín hiệu về cơ bản có thể được coi là sự thu hẹp rất rõ ràng và thay đổi cách diễn đạt trước đó rằng sự thu hẹp bảng cân đối kế toán sẽ bắt đầu trong năm nay. sớm (tương đối sớm). Thị trường nhất trí kỳ vọng rằng nếu không có gì bất ngờ xảy ra, Cục Dự trữ Liên bang sẽ bắt đầu thu hẹp bảng cân đối kế toán tại cuộc họp FOMC vào tháng 9 cùng năm.

Tháng 9/2017, bảng cân đối kế toán được điều chỉnh giảm theo đúng lộ trình. Vào ngày 20 tháng 9 năm 2017, tại cuộc họp của FOMC, Cục Dự trữ Liên bang đã quyết định bắt đầu thu hẹp bảng cân đối kế toán từ tháng 10. Thời điểm, quy mô và phương pháp về cơ bản không như mong đợi. Xét về phương pháp cụ thể để thu hẹp bảng cân đối kế toán, chẳng hạn như hướng dẫn được đưa ra tại cuộc họp FOMC vào tháng 6 (Phụ lục cho Nguyên tắc và Kế hoạch Bình thường hóa Chính sách), bảng cân đối kế toán thu hẹp sẽ chính thức ra mắt vào tháng 10 sẽ là: 1) Bị động (nó sẽ không được gia hạn khi hết hạn, thay vì được bán tích cực 2) Định lượng (giới hạn trên được đặt cho quy mô thu hẹp bảng cân đối kế toán hàng tháng, giá trị ban đầu là 6 tỷ đô la Mỹ trái phiếu kho bạc và 4 tỷ đô la Mỹ MBS mỗi tháng), 3) có thể dự đoán được (chỉ điều chỉnh ba tháng một lần; tăng lần lượt 6 tỷ đô la Mỹ và 4 tỷ đô la Mỹ, cho đến 12 tháng sau, khi quy mô giảm xuống còn 30 tỷ đô la Mỹ và 20 tỷ đô la Mỹ mỗi tháng, và không thay đổi ).

chữTừ góc độ thay đổi kỳ vọng của thị trường, chúng tôi cũng đề cập đến cuộc khảo sát của Fed tại New York. không đủ; Các tổ chức đã hoàn toàn dự kiến sẽ thu hẹp bảng cân đối kế toán của họ trong năm. Do đó, quá trình thu hẹp bảng cân đối kế toán năm 2017 về cơ bản là phù hợp với kỳ vọng.Nhìn lại toàn bộ quá trình từ khi Fed phát đi tín hiệu thu hẹp bảng cân đối kế toán vào tháng 4 đến khi bắt đầu thu hẹp bảng cân đối kế toán vào tháng 10 năm 2017, do đã bao gồm đầy đủ dự kiến nên tác động của việc thu hẹp bảng cân đối kế toán đối với giá tài sản là tương đối hạn chế, nhưng nó bị chi phối nhiều hơn bởi các yếu tố tăng trưởng.

Vì vậy,chữ

Cho dù đó là "sự hoảng loạn giảm" hay "sự hoảng loạn thu hẹp bảng cân đối kế toán", các biến động ngắn hạn đến từ mức độ bao gồm dự kiến. Sau khi bao gồm đầy đủ, tác động thực sự có thể không lớn lúc đầu.

Nhìn chung, so sánh giữa đợt “giảm hoảng loạn” năm 2013 và đợt giảm bảng cân đối kế toán thực tế năm 2017, chúng tôi nhận thấy những biến động ngắn hạn của thị trường là do mức độ bao hàm kỳ vọng. lúc bắt đầu. Do đó, cho dù đó là giảm, tăng lãi suất hay giảm bảng cân đối kế toán, liệu nó có khiến lãi suất dài hạn tiếp tục tăng và thị trường giảm hay không, phụ thuộc nhiều hơn vào môi trường mà các nguyên tắc cơ bản đang tồn tại vào thời điểm đó.

Giảm cuối 2013, hết giảm cuối 2014, tăng lãi suất đầu tiên vào cuối 2015, bắt đầu tăng lãi suất trở lại vào 2016, và thu hẹp bảng cân đối kế toán cuối năm của năm 2017. Có hai biến động tương đối lớn trong lần tăng lãi suất đầu tiên vào cuối năm 2015. Trên thực tế, nếu bạn xem xét kỹ lưỡng, cho dù đó là xu hướng của lãi suất trái phiếu Hoa Kỳ hay biến động của thị trường chứng khoán sau lần tăng lãi suất đầu tiên vào thời điểm đó, thì đó là do các yếu tố cơ bản (Hoa Kỳ và Trung Quốc) tương đối yếu. Tuy nhiên, sau khi tăng trưởng của Hoa Kỳ và toàn cầu tiếp tục tăng trở lại, lãi suất tiếp tục tăng trong năm 2017 cho đến hết năm 2017 và thị trường chung vẫn theo xu hướng tăng cho đến khi kết thúc đợt tăng lãi suất vào đầu năm 2018 và cuối năm 2018. cuối năm 2018. Sau khi các nguyên tắc cơ bản bị đảo ngược hoàn toàn, thị trường chứng khoán Hoa Kỳ cuối cùng cũng đảo chiều.

5. Tác động của lạm phát đến chứng khoán Mỹ

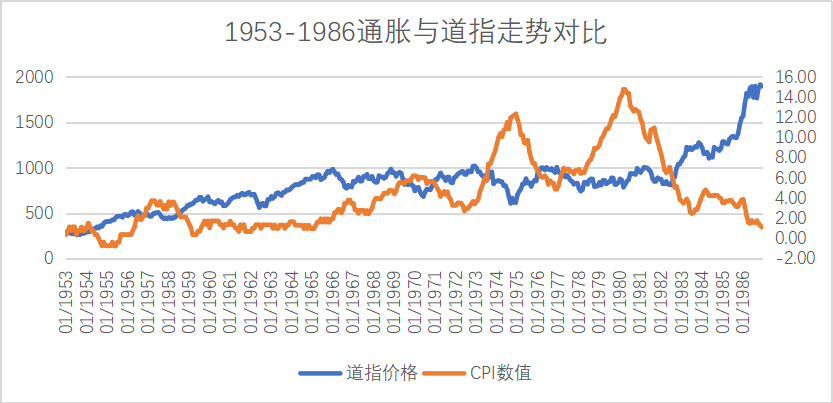

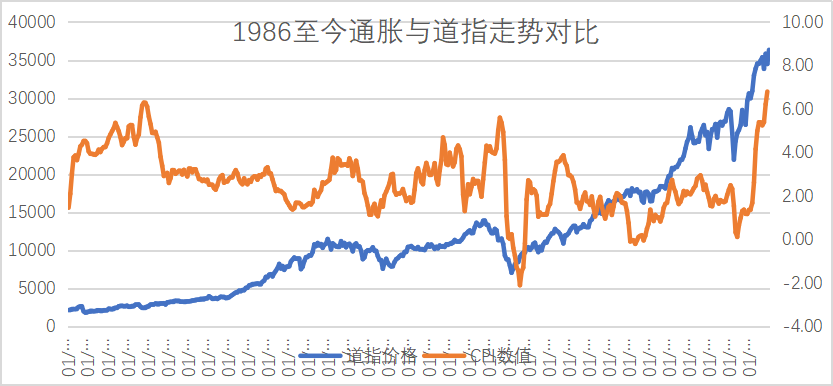

Hình 4: Lạm phát 1953-1986 so với Dow

Chứng khoán Mỹ đạt đỉnh trước lạm phát; nếu chứng khoán Mỹ tăng theo lạm phát trong một khoảng thời gian, thị trường chứng khoán bắt đầu giảm trước lạm phát, và nếu nó mạnh, đó sẽ là xu hướng củng cố; nếu chứng khoán Mỹ giảm và lạm phát tiếp tục, thì khi lạm phát lên đến đỉnh điểm thì thị trường chứng khoán cũng chạm đáy. Hiện tại đang có xu hướng siêu lạm phát, trong lịch sử, thị trường chứng khoán có khả năng đi xuống sau siêu lạm phát.

Hình 5: So sánh Lạm phát và Trung bình Công nghiệp Dow Jones từ năm 1986

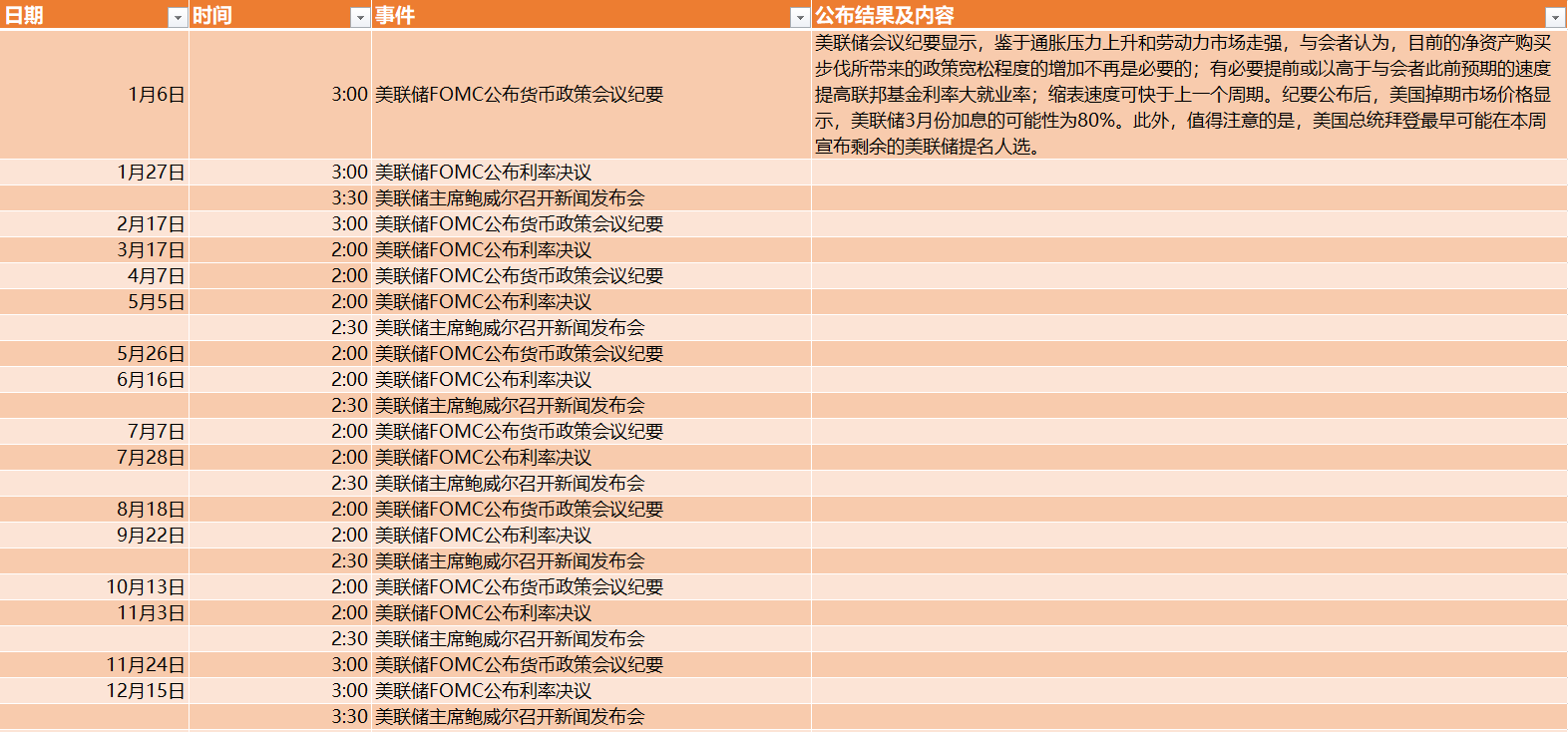

6. Nghị quyết về lãi suất của Cục Dự trữ Liên bang và biên bản cuộc họp

Cuộc họp FOMC tháng 1 vào ngày 27 tháng 1:

Mặt bằng lãi suất: Giữ nguyên lãi suất và lãi suất quỹ liên bang sẽ sớm được nâng lên một cách thích hợp;

Tỷ lệ biểu quyết: Các thành viên nhất trí thông qua quyết định lãi suất thống nhất với kỳ họp trước;

Kỳ vọng về kinh tế: Lực lượng lao động tăng mạnh trong những tháng gần đây và tỷ lệ thất nghiệp giảm mạnh;

Kỳ vọng lạm phát: Cung cầu mất cân đối dẫn đến lạm phát cao, cao hơn nhiều so với mục tiêu 2%;

Chủ trương mua trái phiếu: Tốc độ giảm nợ không đổi và sẽ kết thúc vào đầu tháng 3, giữ trái phiếu kho bạc dài hạn;

chữ

Kế hoạch giảm bảng cân đối kế toán: bảng cân đối kế toán sẽ chỉ giảm sau khi tăng lãi suất và sẽ được thực hiện thông qua tái đầu tư.Họp báo Powell:

Vị trí chính sách:chữ

Tốc độ tăng lãi suất:chữ

Phương án giảm bảng cân đối kế toán:chữ

Lạm phát lãi suất:chữ

Thị trường việc làm:chữ

Chênh lệch lợi suất 2-10 năm nằm trong phạm vi xu hướng, được theo dõi nhưng không được kiểm soát.

Theo CME "Fed Watch": Xác suất Fed duy trì lãi suất trong khoảng 0%-0,25% trong tháng 3 là 0%, xác suất tăng lãi suất 25 điểm cơ bản là 87,6% và xác suất tăng xác suất tăng lãi suất 50 điểm cơ bản là 12,4%; xác suất lãi suất trong khoảng 0%-0,25% là 0%, xác suất tăng lãi suất 25 điểm cơ bản là 31,4%, xác suất tăng lãi suất 50 điểm cơ bản là 60,7% và xác suất tăng lãi suất thêm 75 điểm cơ bản là 7,9%.

Bảng 1: Nghị quyết về lãi suất của Cục Dự trữ Liên bang năm 2022 và biên bản cuộc họp

7. Kết luận

Chính sách tiền tệ sẽ tác động đến nhịp điệu của thị trường, nhưng không thể thay đổi xu hướng, qua phân tích lịch sử giảm nợ, tăng lãi suất và giảm bảng cân đối kế toán của Mỹ, khả năng cao là nó sẽ tăng trong thời kỳ vay nợ giảm đến khi bắt đầu tăng lãi suất. Nhưng sau khi nghiên cứu kỹ lưỡng, có thể thấy rằng sự trỗi dậy của nó dựa trên nền tảng kinh tế Mỹ tăng trưởng tốt hoặc phục hồi mạnh mẽ, lạm phát tăng vừa phải. tính thanh khoản của thị trường, nếu công ty tiếp tục cải thiện thì công ty sẽ có nguồn và động lực để phát triển bền vững, và thị trường chứng khoán đương nhiên khởi sắc nếu công ty tiếp tục cải thiện. Nhưng lần này, Fed đã lựa chọn buộc phải tăng lãi suất trong bối cảnh kinh tế đình trệ, nền kinh tế có thể phục hồi nhanh chóng trong điều kiện như vậy không? So với lịch sử, đã bao nhiêu lần TTCK duy trì được chu kỳ tăng giá mạnh dưới điều kiện lạm phát cao? Tất nhiên, cho dù đó là "sự hoảng loạn giảm bớt" hay "sự hoảng loạn thu hẹp bảng cân đối kế toán", những biến động ngắn hạn đến từ mức độ bao gồm dự kiến.

Phản ứng với thị trường tiền kỹ thuật số, bởi vì trong những năm gần đây, mối tương quan với thị trường chứng khoán Mỹ tương đối mạnh, nhưng xu hướng nhạy cảm hơn và nó thường đạt đỉnh trước thị trường chứng khoán Mỹ, bởi vì tiền kỹ thuật số do BTC dẫn đầu đã giảm gần 3 tháng và đã được điều chỉnh 50%.Ngay cả khi có sự tăng cường trở lại của kỳ vọng thu hẹp bảng cân đối kế toán trong năm, tác động đến thị trường tiền kỹ thuật số sẽ bị hạn chế, bởi vì phần lớn đã được tiêu hóa và sẽ bị kéo xuống, nhưng sau một thời gian ngắn, nó sẽ đi theo tốc độ của riêng nó, vì vậy hãy phân tích BTC, v.v. Bản thân thị trường có thể có ý nghĩa hơn.

2. Nghiên cứu và phán đoán triển vọng thị trường BTC

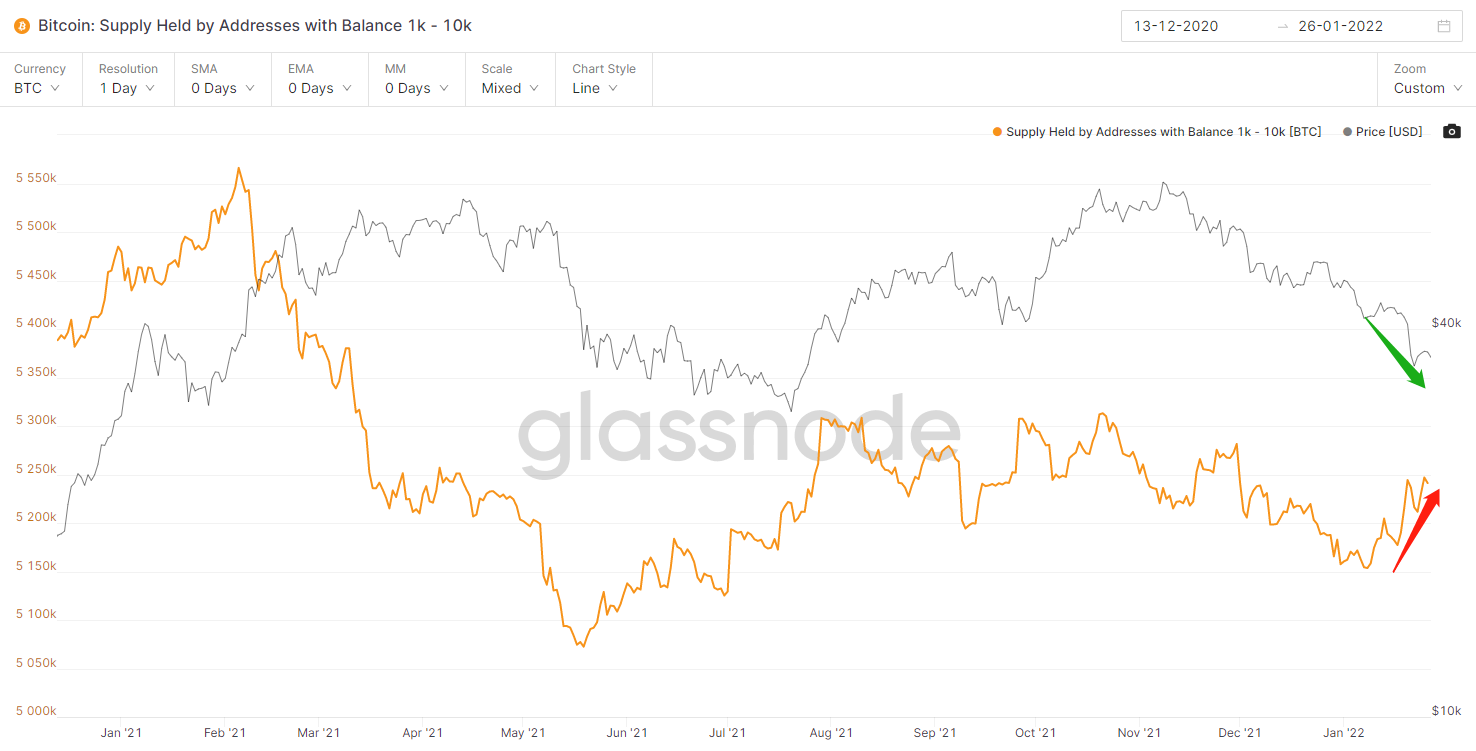

1. Số lượng cá voi trên chuỗi

Giá đang giảm và vị trí của cá voi 1K-10K đang tăng lên, cho thấy lực lượng chính đang dần tích lũy tiền.

Hình 6: Số lượng cá voi và xu hướng giá của BTC

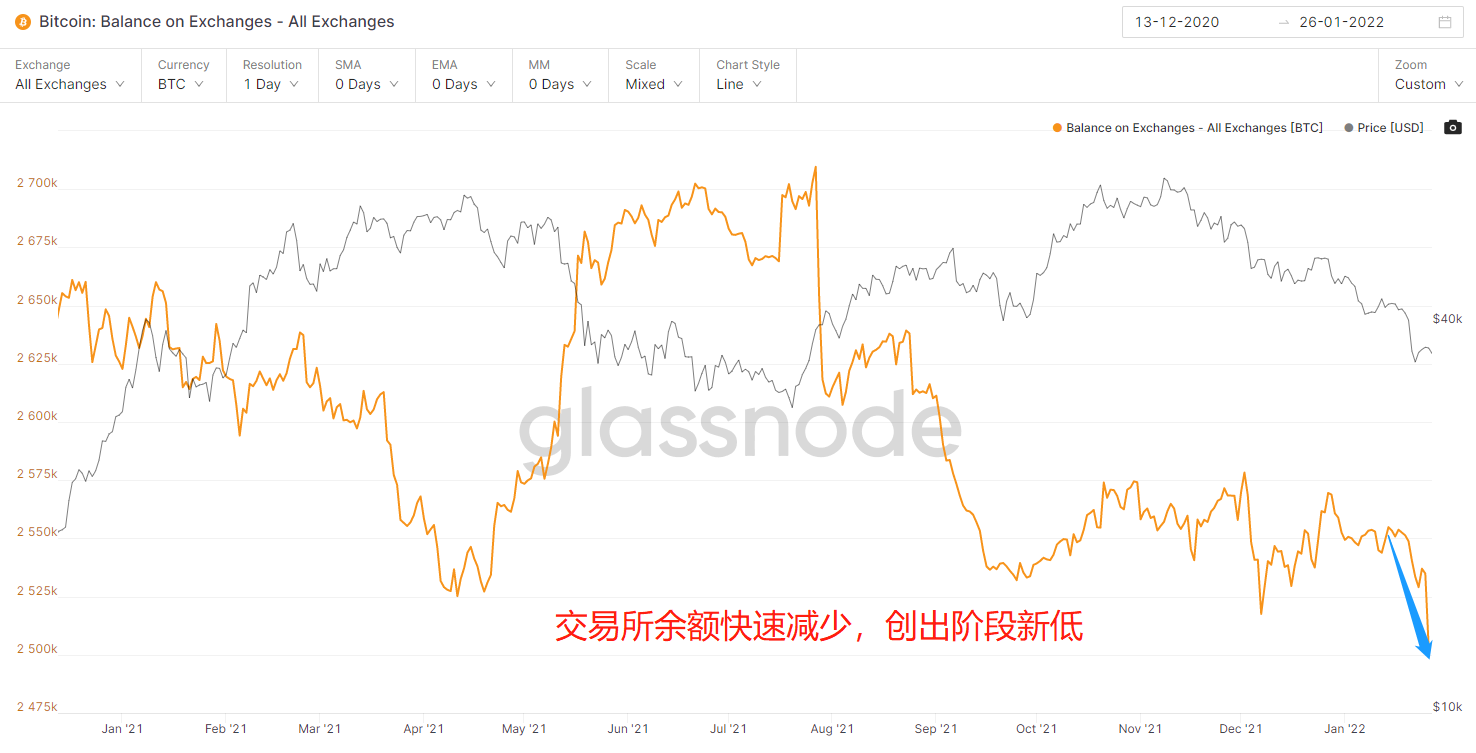

2. Cán cân tỷ giá hối đoái

Trong năm qua, mỗi lần số dư của sàn giao dịch tăng nhanh đều đi kèm với việc xảy ra tình trạng đập phá, một mặt là chuyển địa chỉ ví thật sang sàn để bán, mặt khác là sau khi chuyển đối với việc trao đổi, không có việc phá vỡ thị trường cũng gây ra tình trạng bán tháo ngắn hạn. Số dư của sàn giao dịch gần đây đã giảm nhanh chóng, chạm mức thấp mới trong giai đoạn này và đà bán đã giảm.

Hình 7: Số dư hối đoái và xu hướng giá BTC

3. Tỷ lệ cung cấp Stablecoin (SSR)

Mô tả hình ảnh

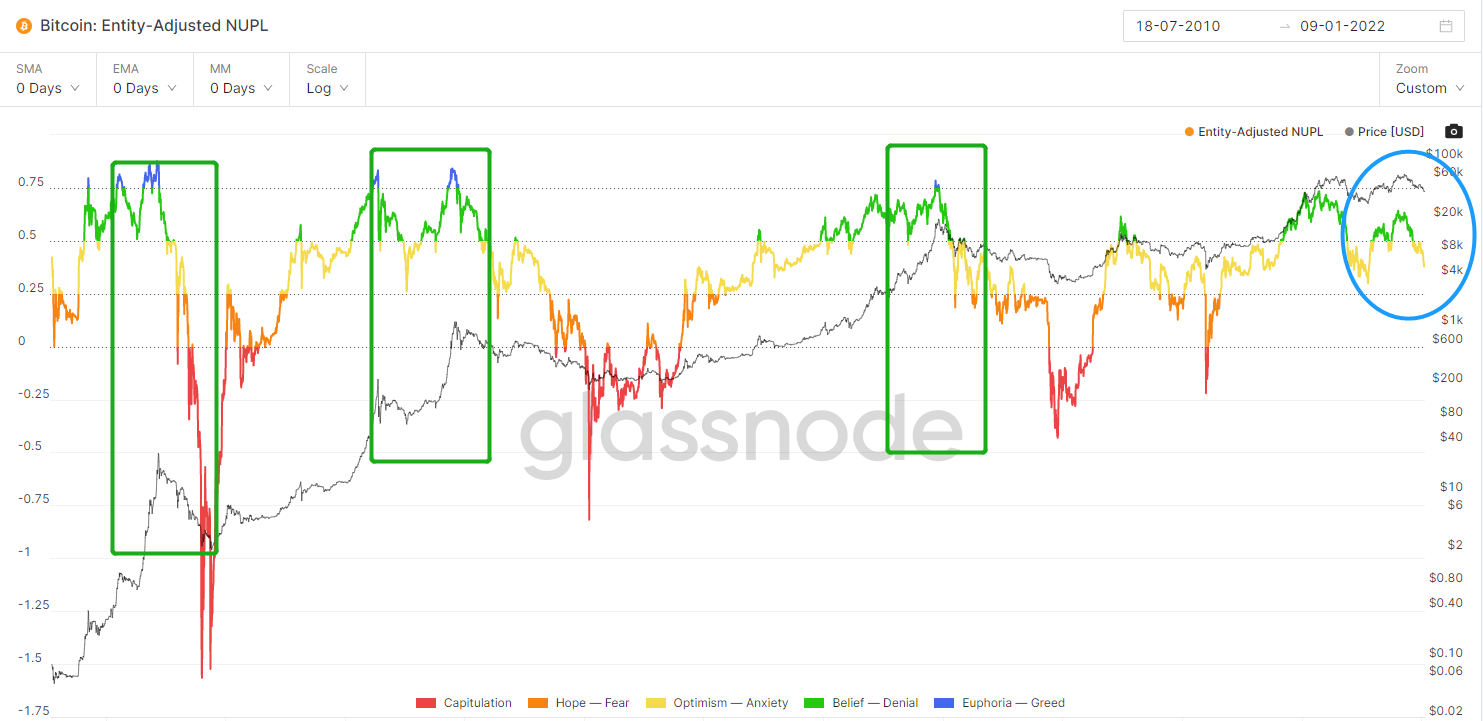

4、Entity-AdjustedNUPL

tiêu đề phụ

Tỷ lệ lỗ ròng trên chuỗi chưa được thực hiện, trong lịch sử, mỗi vòng đỉnh lớn, chỉ báo này sẽ vào trên 0,75. Nhưng lần này nó đã đi xuống trước khi đạt đến giá trị này, một mặt cho thấy vòng thị trường tăng hiện tại là yếu, và nó đã quay đầu giảm trước khi nó tăng lên vùng quá mua;

Hình 9: So sánh xu hướng giá của Entity-AdjustedNUPL và BTC

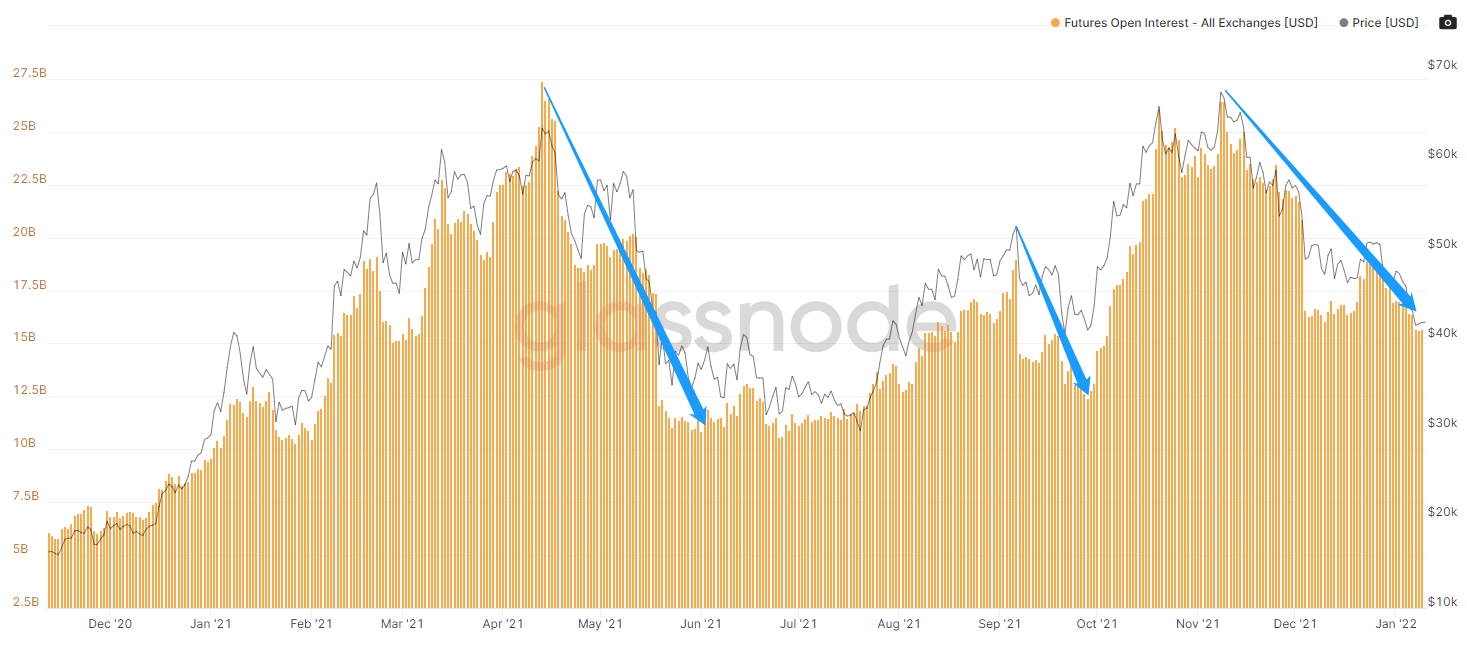

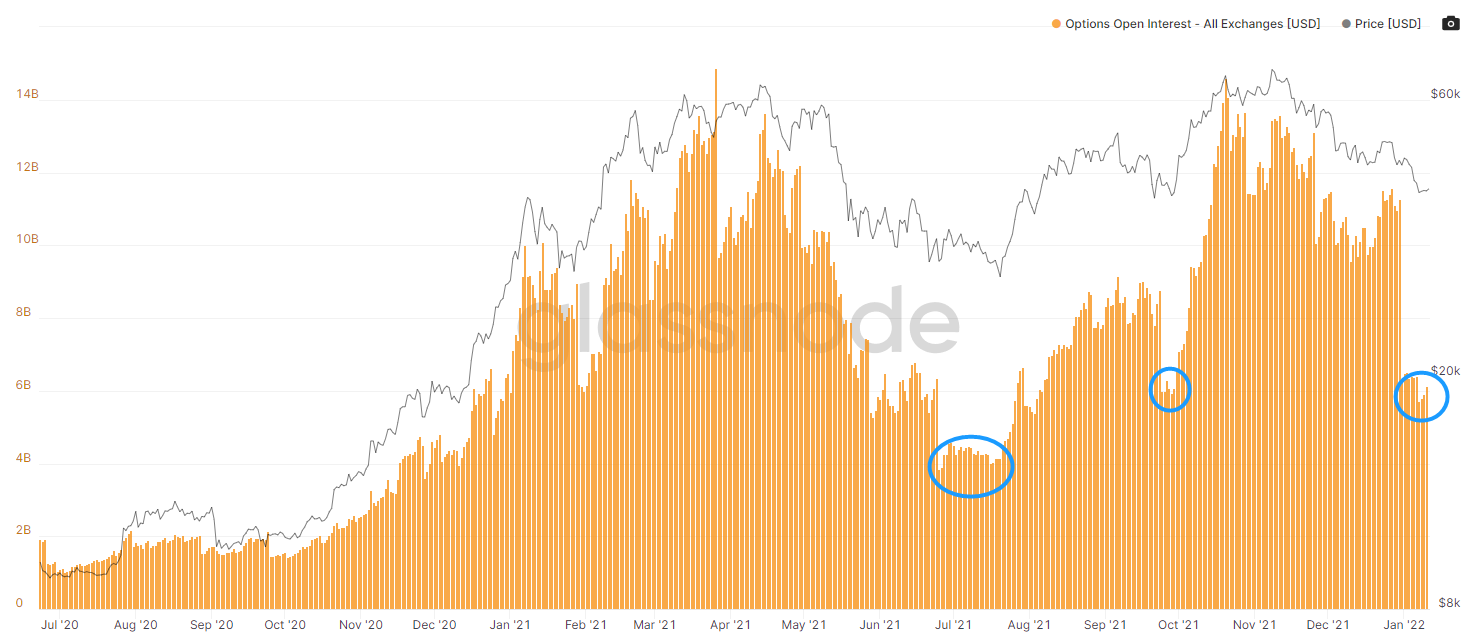

5. Lãi suất mở tương lai

Mô tả hình ảnh

6、MVRVZ-Score:

tiêu đề phụ

Nó được sử dụng để đánh giá thời điểm Bitcoin được định giá quá cao/bị định giá thấp so với "giá trị hợp lý" của nó. Chỉ báo này nằm trong phạm vi được định giá quá cao và bị định giá thấp, đồng thời không có điểm mua/bán mạnh, nhưng giá trị hiện tại gần với vùng bị định giá thấp hơn ( tăng giá), 29000. Vào thời điểm đó, giá trị là 1.114 và hiện tại là 1.381.

Hình 11: So sánh MVRVZ-Score và xu hướng giá BTC

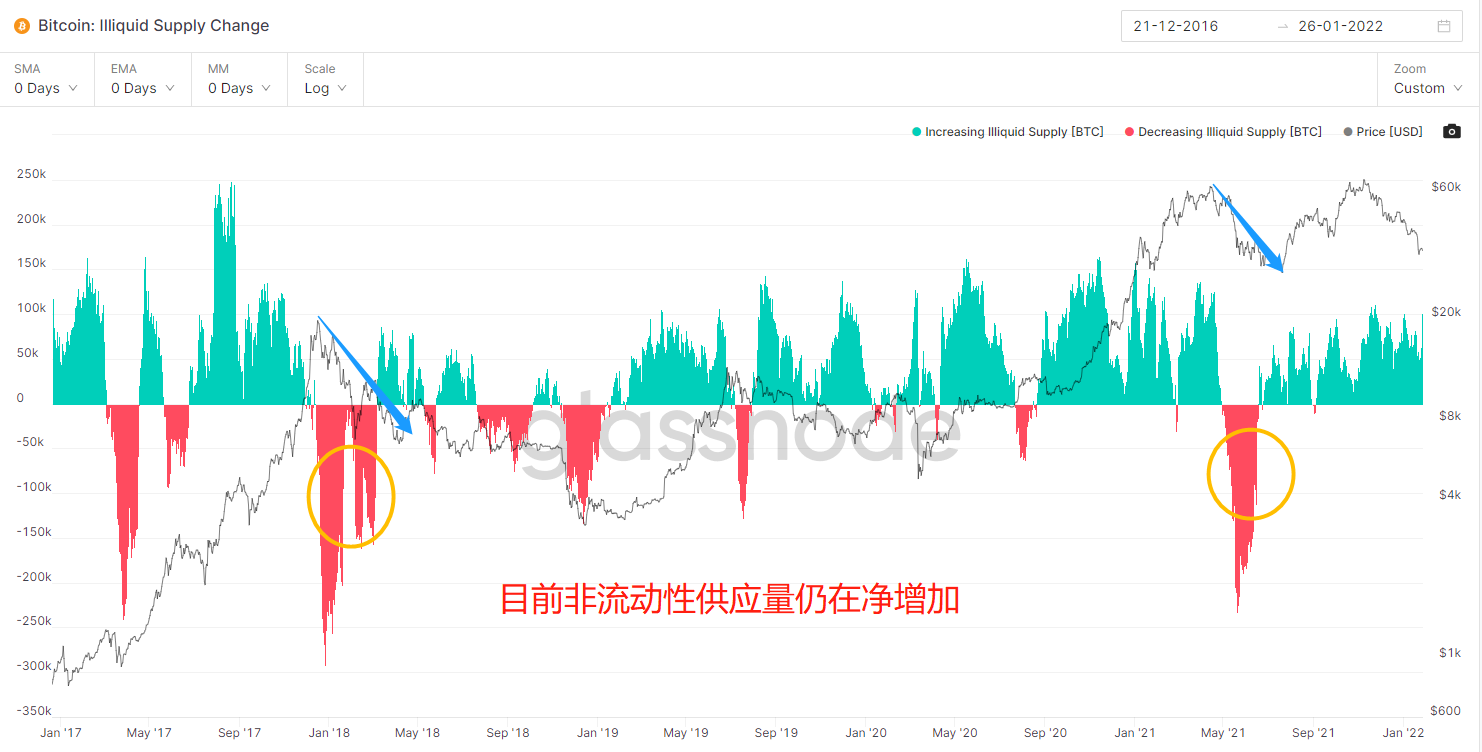

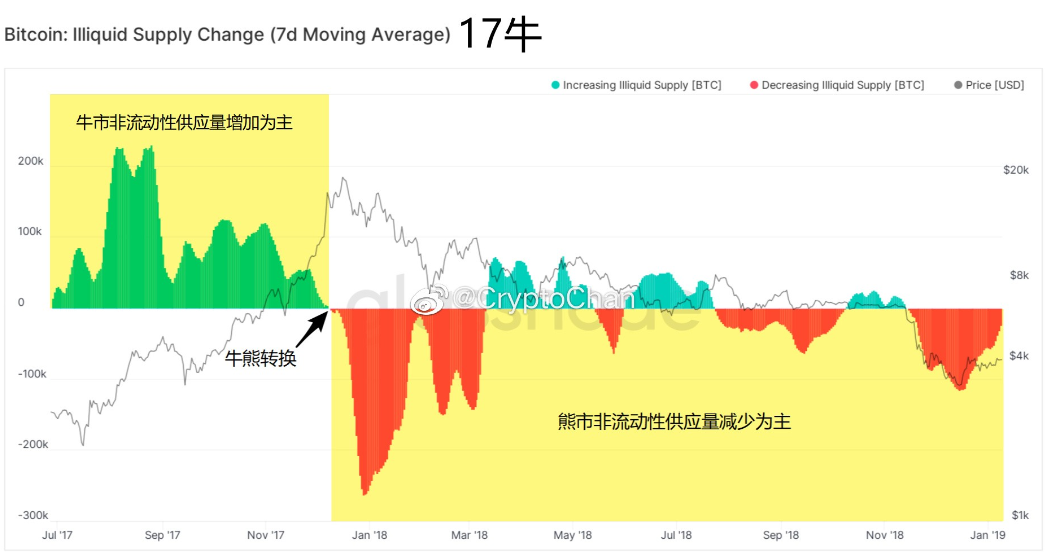

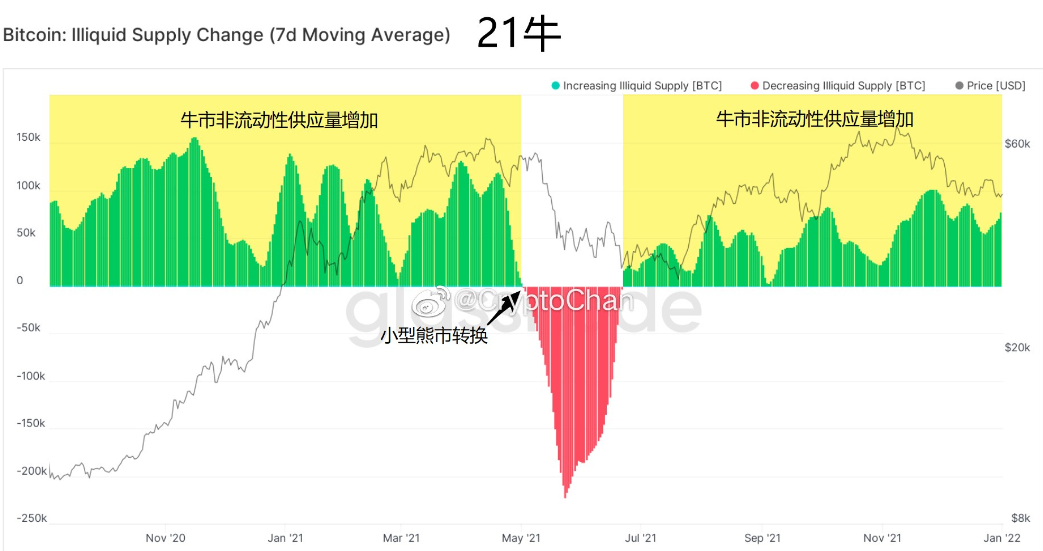

7. Thay đổi nguồn cung kém thanh khoản

Thay đổi nguồn cung thiếu thanh khoản: Từ góc độ của chu kỳ lớn, Bitcoin: Thay đổi nguồn cung thiếu thanh khoản (Bitcoin: Illiquid SupplyChange) thay đổi từ mức tăng ròng sang giảm ròng thường có nghĩa là chuyển đổi từ tăng sang giảm, điều này đúng cho cả thị trường tăng giá năm 2017 và thị trường tăng trưởng năm 2021. Và trong thị trường tăng giá, nguồn cung kém thanh khoản chủ yếu là tăng ròng; trong thị trường giá xuống, nguồn cung kém thanh khoản chủ yếu là giảm ròng. Hiện tại, nguồn cung kém thanh khoản vẫn đang tăng trên cơ sở ròng và dữ liệu này cho thấy thị trường đang tăng vẫn còn đó.

Hình 12: So sánh thay đổi nguồn cung thiếu thanh khoản và giá BTC kể từ năm 2016

Hình 13: Thay đổi nguồn cung thiếu thanh khoản từ phe mua sang phe bán trong năm 2017

Hình 14: Những thay đổi về nguồn cung kém thanh khoản ở thị trường giá lên và thị trường giá xuống nhỏ trong năm 2021

8. Tổng nguồn cung lưu hành do những người nắm giữ dài hạn nắm giữ

Nguồn cung của những người nắm giữ dài hạn: Trong thời kỳ thị trường tăng trưởng đang gia tăng vào năm 2017 và 2021, những người nắm giữ dài hạn đều đang thanh lý trên quy mô lớn trên đà tăng, đồng thời các chỉ báo và giá cả cho thấy xu hướng kéo. Tuy nhiên, sự gia tăng của BTC từ 29.000 lên 69.000 chưa từng chứng kiến sự giảm lượng nắm giữ trên quy mô lớn trước đó. Điều đó cho thấy những người nắm giữ dài hạn tin rằng sự suy giảm hiện tại là một hành vi ngắn hạn và vẫn còn chỗ cho BTC tăng sau khi điều chỉnh. (Một số nhà phân tích coi hành vi tích trữ một chiều của chỉ báo này là bằng chứng cho thấy thị trường đang tăng giá. Nhìn vào lịch sử, đây là một hành vi không khách quan)

Hình 15: Thay đổi về tỷ lệ nắm giữ dài hạn và xu hướng BTC kể từ năm 2016

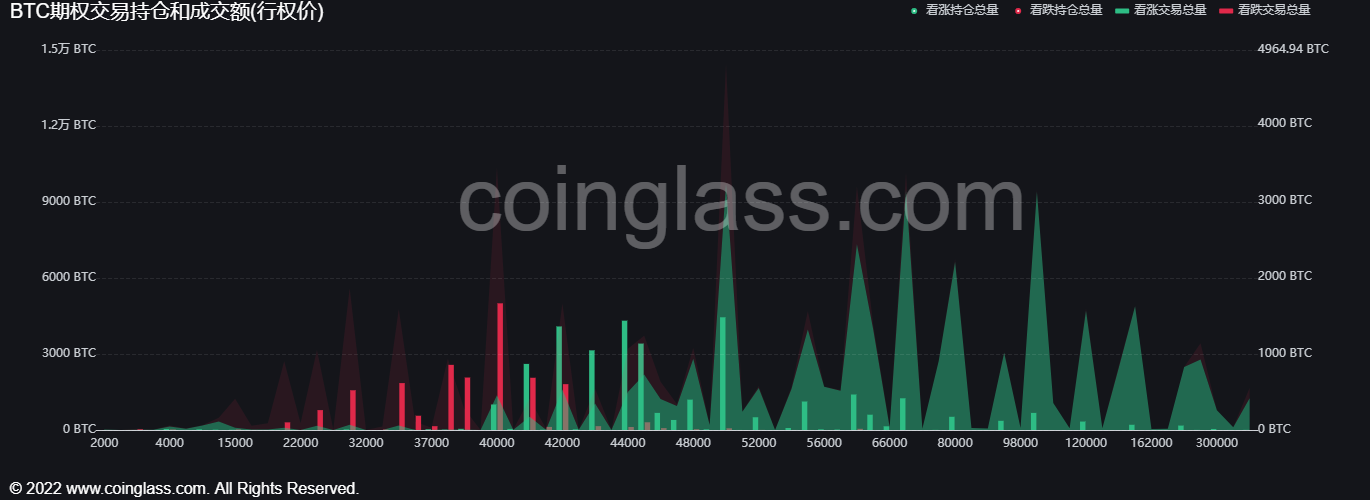

9. Dữ liệu tùy chọn

(1) Hợp đồng vị trí quyền chọn đã thu nhỏ lại theo số lượng đất, trong lịch sử, xác suất số lượng đất đạt đến giá đất ở giai đoạn này là tương đối cao.

Hình 16: Vị trí quyền chọn và xu hướng giá BTC

(2) Hiện tại, giá thực hiện với vị trí quyền chọn lớn nhất là 40.000, tiếp theo là 50.000, nghĩa là sẽ có một đường áp lực quan trọng đối với giá 40.000 và 50.000 trong thời gian tới.

Hình 17: Hợp đồng lãi suất mở quyền chọn BTC

10. Phân tích đồ họa kỹ thuật về mối quan hệ giữa khối lượng và giá

Đường hàng quý của BTC/USDT được chia thành các đỉnh, đường hàng tháng đã giảm ba lần liên tiếp (hiện tại không có điểm dừng rõ ràng), xu hướng giảm ngắn hạn và hiện tại nên điều chỉnh. trong tương lai gần, trọng tâm chính là việc đóng hàng tháng (độ dài của đường bóng dưới, nghĩa là sự sẵn lòng của người mua).

Đường hàng tuần, đường K của tuần này hiện là một ngôi sao chéo, cho thấy điểm dừng của thị trường giảm; quan sát toàn bộ cấu trúc và sự hỗ trợ của chỉ báo MACD, cây bút giảm hiện đang ở cấu trúc trung tâm, 69.000 đến tuần thứ 11 của điều này tuần suy giảm (giảm 52,3 %), không có sự phục hồi rõ ràng trên thị trường (bán khống một cách mù quáng, trừ khi nó được đánh giá là thị trường gấu, nhưng vẫn chưa có đủ bằng chứng); hiệu suất của chỉ báo MACD tương đối rõ ràng, và có tín hiệu phân kỳ đỉnh hợp nhất rõ ràng tại điểm cao 69.000.Nhập Trong xu hướng hợp nhất lớn, hiện tại nó đang ở gần vùng đáy của vùng hợp nhất, đường trung bình động ngắn hạn MA5 (40.900) cắt xuống dưới đường trung hạn đường trung bình động MA55 (47.000) để tạo thành một chữ thập chết và đường trung bình động dài hạn phía dưới là khoảng 24.700 (chu kỳ dài và ngắn Chu kỳ này là một chu kỳ hoạt động quan trọng. Tại thời điểm này, cần chú ý đến luôn luôn kết thúc một sự sụt giảm. Do đó, không thích hợp để theo đuổi ngắn hạn trong trung và dài hạn. không ổn định). Trên dòng hàng ngày, hãy quan sát 69.000-32.900. Nó hiện đang ở nửa sau của sự suy giảm từ N (69.000 trong nửa đầu là 69.000 đến 42.000 và nửa sau là 52.000 đến 32.900). trong trạng thái chững lại những ngày gần đây Chưa cho thấy lực mua đủ mạnh (cá nhân người mua đang có xu hướng chờ đợi quyết định lãi suất của Fed đêm qua), và triển vọng thị trường cần đặc biệt chú ý đến xu hướng mua (nó nên vận hành với phòng thủ và tấn công), sự kết hợp giữa các đường trung bình động vẫn không ngắn. Trong thời gian tới, sự cạnh tranh ngắn hạn quanh đường trung bình động MA5 (36570) (chú ý đến kết quả của cuộc cạnh tranh trong hai năm qua ngày); Trên 36.500 và liệu người mua có tiếp quản hay không.

Tóm lại, quý (loại trên, giảm) - tháng (ba âm liên tiếp, giảm) - tuần (giảm, có khả năng ngừng giảm) - ngày (thời gian cạnh tranh đáy dài ngắn, tạm thời Có thể hiểu được là thời kỳ chạm đáy) - 4 giờ (đợt phục hồi đã thất bại và chưa tăng về khối lượng); quan điểm ngắn hạn của thị trường hôm nay ở đây tạm thời được điều chỉnh như một cuộc gọi lại (cá nhân có xu hướng tiếp tục phục hồi sau ảnh hưởng của Tâm lý diều hâu của Fed tan biến).

3. Tóm tắt

Kết hợp với môi trường vĩ mô (lạm phát của Fed, giảm nợ, tăng lãi suất, thu hẹp bảng cân đối kế toán), dữ liệu về chuỗi Bitcoin (có khả năng phục hồi trong quý đầu tiên, đầu tiên tăng rồi giảm), dữ liệu tùy chọn (40.000 -50.000 đang ở mức cao nhất của giá thực hiện ), đồ họa kỹ thuật về mối quan hệ giữa khối lượng và giá (hỗ trợ phục hồi hàng tuần); ngoài ra, có hai yếu tố quyết định sự tăng giảm của thị trường trong triển vọng thị trường: danh sách của Bitcoin giao ngay ETF và việc đưa ra quy định về thị trường kỹ thuật số ở Hoa Kỳ; dựa trên thông tin trên, hỗ trợ Trung tâm hàng tuần dao động (30.000-50.000) và các tổ chức thị trường hoàn toàn chơi trò chơi, đồng thời giảm biến động, để đáp ứng việc tuân thủ giám sát của các cơ quan quản lý và sự chấp thuận của SEC đối với các ứng dụng ETF giao ngay.

4. Rủi ro và cơ hội

Rủi ro 1: Việc Fed tăng lãi suất quá mức và thu hẹp bảng cân đối kế toán dẫn đến khủng hoảng thanh khoản tiền tệ và sự sụp đổ của thị trường chứng khoán Hoa Kỳ.

Rủi ro 2: Hoa Kỳ đã đưa ra quy định nghiêm ngặt và mạnh mẽ, dẫn đến khủng hoảng thanh khoản trên thị trường kỹ thuật số.

chữ