Phổ biến khoa học DeFi: Giao thức hợp chất, thị trường cho vay ngắn hạn không có trung gian

Hiện tại, thị trường tiền điện tử đang trong tình trạng trì trệ đáng xấu hổ, nhưng nhu cầu cho vay thế chấp vẫn tiếp tục tăng. Công ty thông tin tài chính Bloomberg báo cáo rằng với sự đình trệ của thị trường tiền điện tử, nhiều người bắt đầu chú ý đến thị trường cho vay thế chấp tiền điện tử. Theo Blockboard Research, vào năm 2018, khoảng 215 triệu đô la đã được cho vay bằng các tài sản tiền điện tử như ETH, DAI và REP trong các khoản vay được hỗ trợ bằng tiền điện tử.

Cho vay thế chấp bằng tiền điện tử là một phương thức cho vay trong đó người vay sử dụng tiền điện tử làm tài sản thế chấp để vay tiền định danh (chẳng hạn như USD) hoặc các loại tiền điện tử khác. Có hai cách cho vay lưu ký (lưu ký) và cho vay không lưu ký (không lưu ký) trong tài sản thế chấp tiền điện tử. Cho vay ký quỹ được thực hiện thông qua các tổ chức tài chính truyền thống tập trung, trong khi cho vay không giam giữ được thực hiện từ các giao thức cho vay phi tập trung. Cho vay không giam giữ không cần sự can thiệp của bên trung gian, với những ưu điểm như phí trung gian thấp, rủi ro thấp đã thu hút được sự ưa chuộng của nhiều nhà đầu tư.

chữ

chữ

chữ

chữ

tiêu đề phụ

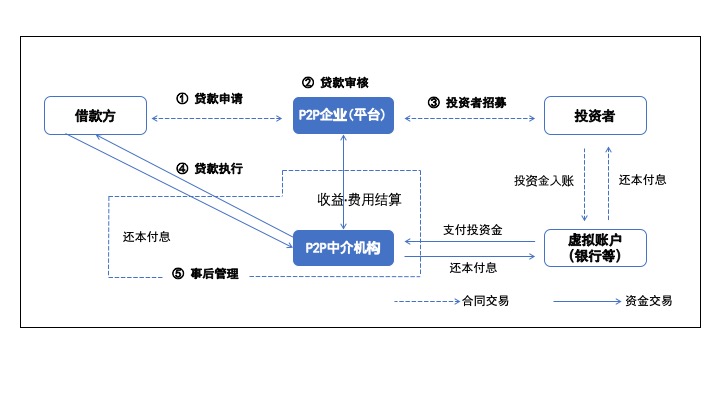

Các vấn đề trong cho vay ký quỹ P2P

Cơ cấu hoạt động cho vay P2P Nguồn: Dịch vụ giám sát tài chính

Trong những năm gần đây, các vấn đề với các công ty cho vay P2P lần lượt xuất hiện. Ví dụ, trong một số nền tảng P2P, nhiều nhà đầu tư đã bị thua lỗ do người cho vay đăng thông tin sai lệch. Ví dụ, một công ty cho vay P2P đã tung tin sai sự thật mà không cung cấp bảo lãnh, khiến nhiều nhà đầu tư bị thiệt hại về tài sản (tham khảo: một công ty P2P bị kiện vì cáo buộc lừa đảo)

Như đã trình bày ở trên, chính xác thì điều gì sai với cấu trúc cho vay P2P hiện tại?

Synthetix cho phép người dùng tạo bất kỳ tài sản nào (bao gồm tiền tệ, vàng, cổ phiếu, v.v.) thông qua mã thông báo gốc SNX của chính hệ thống làm tài sản thế chấp. Một lợi thế lớn của điều này là không cần đưa các tài sản ngoài chuỗi này (bao gồm tiền tệ, vàng và cổ phiếu) vào chuỗi mà chỉ cần xử lý các tài sản tổng hợp này.Từ góc độ này, MakerDAO thực sự là một An tổng hợp giao thức tài sản trong đó ETH là tài sản thế chấp cơ bản và DAI là đồng đô la tổng hợp được tạo.

1) Độ mờ/Thiếu minh bạch

Vấn đề này tồn tại khi có các khoản vay giả mạo giữa các công ty cho vay P2P và người vay, hoặc khi người vay không thể thu hồi tiền gốc do tín dụng xấu và đánh giá tài sản thế chấp sai.

2) Rủi ro đối tác (Ris đối tác)

Các khoản đầu tư và tài sản thế chấp do ban quản lý ủy thác của công ty cho vay P2P quản lý có thể bị biển thủ và các nhà đầu tư khó lấy lại được tài sản của mình khi công ty cho vay P2P tự nguyện ngừng hoạt động kinh doanh.

Tất nhiên, không phải tất cả các nền tảng cho vay P2P đều gặp phải các vấn đề nêu trên, nhưng khi phải lựa chọn bên cho vay và lưu ký tài sản, nhà đầu tư không còn cách nào khác là phải chọn trung gian tin tưởng (người cho vay P2P).

tiêu đề phụ

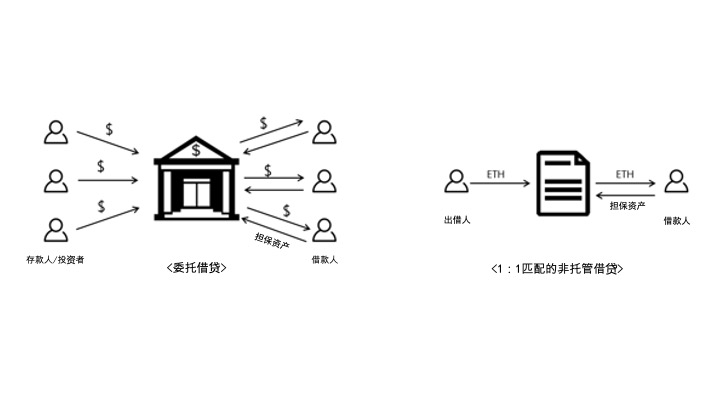

Các vấn đề thanh khoản và thế chấp tài sản tiền điện tử 1:1 không giam giữ

1) Khoản vay cầm cố VS Khoản vay không giam giữ

Tóm lại, cho vay P2P có một hình thức ký quỹ ký quỹ. Nói cách khác, các trung gian được ủy thác bởi các cá nhân để lựa chọn và xác định người vay, lãi suất cho vay và tài sản thế chấp để quản lý quỹ. Việc trung gian can thiệp vào hợp đồng cho vay giữa hai bên có thể giúp các nhà đầu tư cá nhân quản lý tiền của họ dễ dàng hơn, nhưng chi phí tin tưởng vào cấu trúc trung gian là rất cao. Chi phí ủy thác phát sinh khi người vay không cung cấp tài sản thế chấp hoặc tiền gốc, hoặc khi người cho vay chuyển tiền trước cho người vay và khi các giao dịch đó giữa người cho vay và người vay không đáng tin cậy.

Thay vào đó, có thể cho vay không giam giữ trên blockchain. Điều này là do việc quản lý và phân phối các khoản vay và tài sản thế chấp có thể được thực hiện thông qua hợp đồng thông minh (mã) và chi tiết giao dịch sẽ được ghi lại trong sổ cái công khai bất biến, cho phép các cá nhân tiến hành giao dịch một cách an toàn ngay cả khi không có trung gian (người được ủy thác).

Cách thực hiện khoản vay thông qua hợp đồng thông minh như sau. Ví dụ: hợp đồng cho vay thế chấp 30 ngày được ký giữa hai người dùng thông qua hợp đồng thông minh và người cho vay gửi trước số tiền cho vay vào hợp đồng thông minh, để khi tài sản thế chấp của người vay đáp ứng các điều khoản của hợp đồng sẽ được gửi vào hợp đồng thông minh, khoản vay sẽ tự động được chuyển cho người vay. Ngoài ra, nếu người vay gửi tiền gốc và lãi vào hợp đồng thông minh và hoàn trả khoản vay trong thời hạn 30 ngày, tài sản thế chấp trong hợp đồng thông minh có thể được lấy lại. Điều này giúp loại bỏ sự cần thiết của các trung gian chịu trách nhiệm quản lý các khoản vay và tài sản thế chấp trên chuỗi khối.

2) Ưu và nhược điểm của việc đặt cược không giam giữ

2) Ưu và nhược điểm của việc đặt cược không giam giữ

Ưu điểm của thế chấp không giam giữ là nó bỏ qua sự can thiệp của các bên trung gian và có thể nhận ra rủi ro thấp và phí trung gian thấp. Tất nhiên, vẫn còn một số vấn đề, chẳng hạn như người cho vay cần tìm người vay đáp ứng các điều kiện của họ trong số các yêu cầu cho vay trên sổ đặt hàng và hầu hết các hoạt động cho vay tài sản mã hóa hiện tại chỉ hỗ trợ tài sản tiền mã hóa ERC20, v.v.

Trong số đó, “vấn đề thanh khoản” cũng là nhược điểm chính của hình thức cho vay không giam giữ. Hệ thống thế chấp lưu ký được sử dụng bởi các tổ chức tài chính truyền thống có một nhóm thanh khoản (nhóm thanh khoản), bao gồm các quỹ từ nhiều người (nhà đầu tư hoặc người gửi tiền). Do đó, các tổ chức tài chính có thể xử lý các hợp đồng cho vay theo các điều kiện khác nhau thông qua số tiền thu được trong quỹ thanh khoản. Tuy nhiên, trong hệ thống cho vay không giam giữ phù hợp với người vay và nhà đầu tư 1:1, rất khó để ký hợp đồng cho vay cho đến khi họ tìm được người vay và nhà đầu tư đáp ứng các yêu cầu về khoản vay.

tiêu đề phụ

Một giải pháp khả thi cho các vấn đề về thanh khoản: Giao thức hợp chất

Giao thức Hợp chất cố gắng giải quyết vấn đề thanh khoản thông qua hệ thống quỹ thị trường tiền tệ (MMF). Giao thức Compound có nhóm thanh khoản riêng giống như các tổ chức ủy thác tài chính hiện có, điểm khác biệt là các cá nhân có thể quản lý tài sản của họ trong nhóm thanh khoản. Người dùng giao thức Compound có thể truy vấn số dư của họ thông qua Etherscan và người dùng có thể quản lý tài sản trong giao thức thông qua khóa riêng và địa chỉ chuỗi công khai của họ.

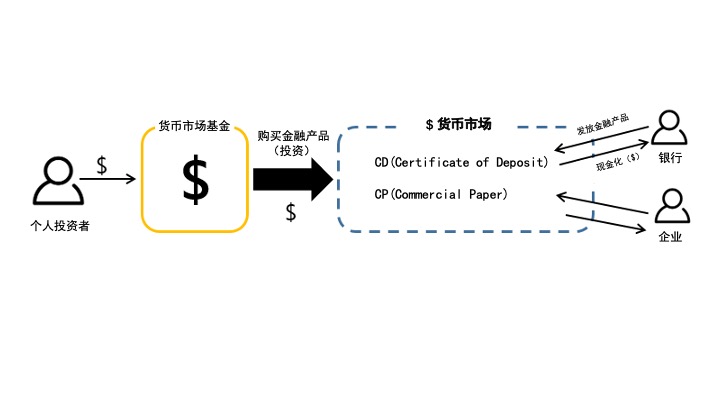

1) Thị trường tiền tệ là gì?

Thị trường tiền tệ là thị trường giao dịch các tài sản tài chính ngắn hạn có thời hạn dưới một năm. Thị trường chủ yếu dành cho các ngân hàng, công ty chứng khoán và doanh nghiệp có tín dụng tốt tạm thời phát hành chứng khoán ngắn hạn, không chỉ đáp ứng nhu cầu huy động vốn ngắn hạn của người đi vay mà còn đảm bảo tính thanh khoản của tài sản tài chính. Thị trường tiền tệ có thể có đủ thanh khoản từ các quỹ thị trường tiền tệ (MMF). Quỹ là quỹ được huy động để đầu tư và MMF là quỹ được huy động để đầu tư vào các sản phẩm tài chính ngắn hạn được phát hành trên thị trường tiền tệ. Do đó, quỹ thị trường tiền tệ huy động được càng nhiều tiền thì tính thanh khoản của nó trên thị trường tiền tệ càng cao.

Thị trường tiền tệ là thị trường giao dịch các tài sản tài chính ngắn hạn có thời hạn dưới một năm. Thị trường chủ yếu dành cho các ngân hàng, công ty chứng khoán và doanh nghiệp có tín dụng tốt tạm thời phát hành chứng khoán ngắn hạn, không chỉ đáp ứng nhu cầu huy động vốn ngắn hạn của người đi vay mà còn đảm bảo tính thanh khoản của tài sản tài chính. Thị trường tiền tệ có thể có đủ thanh khoản từ các quỹ thị trường tiền tệ (MMF). Quỹ là quỹ được huy động để đầu tư và MMF là quỹ được huy động để đầu tư vào các sản phẩm tài chính ngắn hạn được phát hành trên thị trường tiền tệ. Do đó, quỹ thị trường tiền tệ huy động được càng nhiều tiền thì tính thanh khoản của nó trên thị trường tiền tệ càng cao.

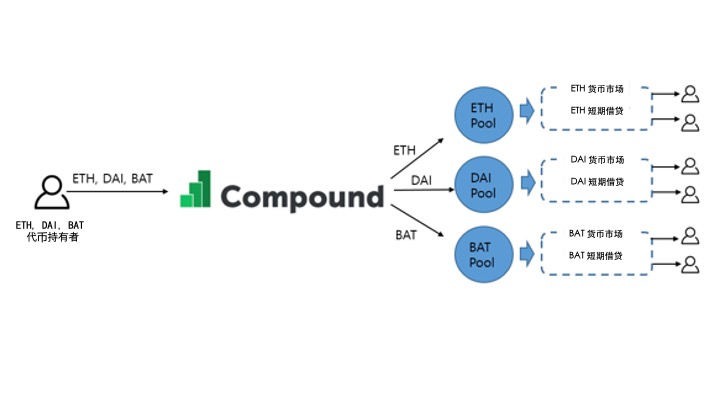

2) Thị trường tiền tệ của giao thức Compound là gì?

Giao thức Compound, giống như thị trường tiền tệ hiện tại, nhằm mục đích thiết lập một thị trường tiền tệ có thể cung cấp các khoản vay ngắn hạn bất cứ khi nào cần đến tài sản mã hóa. Giao thức tìm cách giải quyết vấn đề thanh khoản trong thị trường cho vay ngắn hạn (thị trường tiền tệ) bằng cách thành lập một quỹ thị trường tiền tệ cho thị trường tiền tệ. Không giống như các thị trường tiền điện tử chỉ giới hạn ở một loại tiền tệ quốc gia, giao thức Compound xử lý nhiều loại tài sản tiền điện tử khác nhau. Do đó, giao thức Hợp chất cần thiết lập một nhóm thanh khoản cho thị trường tiền tệ của một tài sản mã hóa cụ thể và duy trì đầy đủ nó để đảm bảo hoạt động bình thường của từng thị trường tiền tệ.

Giao thức Compound, giống như thị trường tiền tệ hiện tại, nhằm mục đích thiết lập một thị trường tiền tệ có thể cung cấp các khoản vay ngắn hạn bất cứ khi nào cần đến tài sản mã hóa. Giao thức tìm cách giải quyết vấn đề thanh khoản trong thị trường cho vay ngắn hạn (thị trường tiền tệ) bằng cách thành lập một quỹ thị trường tiền tệ cho thị trường tiền tệ. Không giống như các thị trường tiền điện tử chỉ giới hạn ở một loại tiền tệ quốc gia, giao thức Compound xử lý nhiều loại tài sản tiền điện tử khác nhau. Do đó, giao thức Hợp chất cần thiết lập một nhóm thanh khoản cho thị trường tiền tệ của một tài sản mã hóa cụ thể và duy trì đầy đủ nó để đảm bảo hoạt động bình thường của từng thị trường tiền tệ.

3) Phương thức hoạt động và lợi thế của thị trường tiền tệ giao thức phức hợp

Khi các cá nhân hoặc tổ chức ủy thác tài sản tiền điện tử cho thị trường tiền tệ của giao thức Compound, giao thức này sẽ cung cấp tài sản thế chấp cho người đi vay. Người đi vay cung cấp số tiền điện tử gấp 1,5 lần so với tổng giá trị của tài sản cho vay và sau đó có thể vay tiền điện tử cần thiết. Trong giao thức Compound, tiền lãi do cho vay tạo ra được phân phối cho những người dùng ủy thác tài sản mã hóa cho thị trường tiền tệ và tiền lãi cho vay do người vay trả được tích lũy và tiếp tục được sử dụng làm tài sản thế chấp trên thị trường tiền tệ.

Khi các cá nhân hoặc tổ chức ủy thác tài sản tiền điện tử cho thị trường tiền tệ của giao thức Compound, giao thức này sẽ cung cấp tài sản thế chấp cho người đi vay. Người đi vay cung cấp số tiền điện tử gấp 1,5 lần so với tổng giá trị của tài sản cho vay và sau đó có thể vay tiền điện tử cần thiết. Trong giao thức Compound, tiền lãi do cho vay tạo ra được phân phối cho những người dùng ủy thác tài sản mã hóa cho thị trường tiền tệ và tiền lãi cho vay do người vay trả được tích lũy và tiếp tục được sử dụng làm tài sản thế chấp trên thị trường tiền tệ.

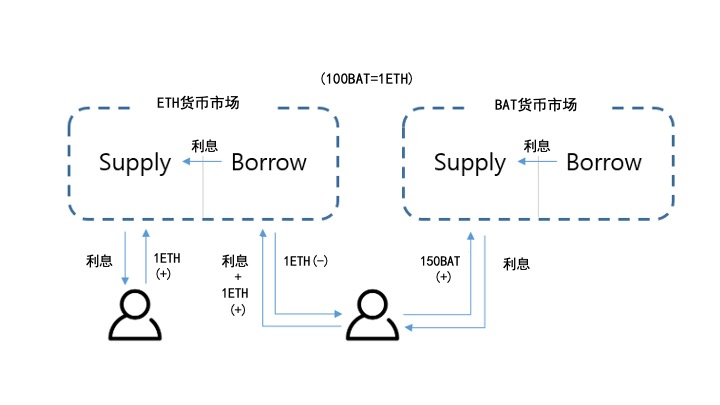

Ví dụ: nếu tỷ giá hối đoái giữa ETH và BAT là 150, người dùng muốn vay 1ETH có thể cung cấp 150BAT cho thị trường tiền tệ BAT của giao thức Compound và vay 1ETH từ thị trường tiền tệ ETH. Các cá nhân nhận lãi nợ tích lũy từ thị trường tiền tệ ETH, trong khi tiền lãi tiền gửi tích lũy trong thị trường tiền tệ BAT cung cấp BAT.

Bằng cách này, người dùng sử dụng giao thức Compound có thể trải nghiệm một số lợi thế không có trong cho vay khớp 1:1.

Luôn cung cấp tiền lãi: Các cá nhân cung cấp tài sản cho thị trường tiền tệ giao thức Compound tích lũy tiền lãi ở mức 1/2102300 của tỷ lệ hàng năm do thị trường tiền tệ cung cấp trong mỗi khoảng thời gian khối Ethereum (15 giây).

Loại bỏ xung đột trong các hợp đồng cho vay: Trong thị trường tiền tệ giao thức Compound, lãi suất cho vay được xác định tự động bởi một thuật toán. Tương tự như vậy, bất kỳ loại tiền điện tử nào cũng có thể được vay nếu tổng giá trị của các loại tiền điện tử do người dùng cung cấp làm tài sản thế chấp trên giao thức Compound vượt quá 1,5 lần số tiền đã vay, do đó không cần phải thương lượng hoặc đàm phán với các nhà đầu tư.

Không có khoản thanh toán tối thiểu: Không giống như các khoản vay khớp 1:1 trong đó người vay phải vay một số tiền cụ thể, người dùng Hợp chất có thể linh hoạt cung cấp tài sản tiền điện tử cho thị trường tiền tệ khi cần.

Gửi và rút tiền: Trong hình thức cho vay khớp 1:1, các nhà đầu tư khó có thể lấy lại tiền của mình cho đến khi người vay hoàn trả khoản vay. Thay vào đó, người dùng Hợp chất có thể gửi và rút tài sản từ nhóm thanh khoản thị trường tiền tệ bất cứ lúc nào.

4) Cơ chế điều chỉnh thanh khoản của giao thức hợp chất

Mặc dù thị trường tiền phức hợp có thể đáp ứng nhu cầu cho vay ngắn hạn nhanh hơn so với cho vay không giam giữ theo tỷ lệ 1:1, nhưng vẫn có thể xảy ra tình trạng thiếu thanh khoản.

Khi nào các vấn đề thanh khoản tiềm ẩn trong thị trường tiền tệ phát sinh?

- Khi nhu cầu vay vốn cao hơn đáng kể so với nguồn vốn sẵn có trên thị trường tiền tệ

- Khi người dùng thường xuyên không trả được nợ hoặc khó thu hồi vốn gốc thông qua tài sản thế chấp do phá sản

Giao thức Compound sử dụng hai cơ chế để điều chỉnh tình trạng thiếu thanh khoản trên thị trường tiền tệ:

a) Điều chỉnh thanh khoản thị trường tiền tệ thông qua mô hình lãi suất dựa trên thuật toán

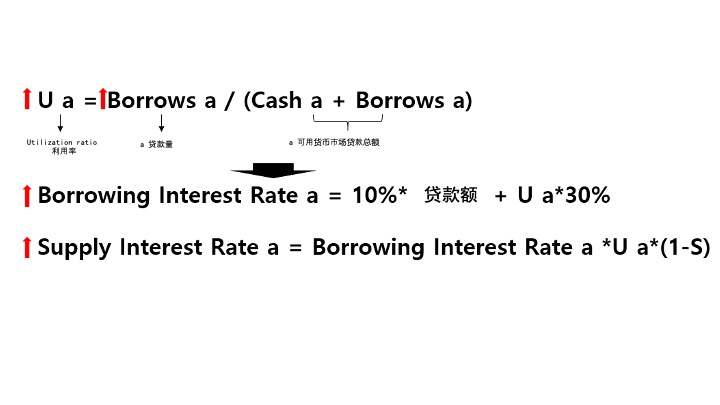

Giao thức Compound điều chỉnh lãi suất bằng cách sử dụng Tỷ lệ sử dụng để phù hợp với cung và cầu của tài sản mã hóa trên thị trường tiền tệ. Tỷ lệ sử dụng là "Tổng số dư nợ (Tổng số dư nợ / Tổng số tín dụng khả dụng)" chia cho "Tổng số tiền cho vay (Người cho vay)". Các tỷ lệ sử dụng này cho biết thị trường có thể tài trợ bao nhiêu cho các khoản vay. Ví dụ, tỷ lệ sử dụng cao có nghĩa là sẽ có ít khoản vay trong tương lai vì nhiều khoản vay đã được thực hiện hơn là có sẵn trên thị trường tiền tệ.

Giao thức Compound điều chỉnh lãi suất bằng cách sử dụng Tỷ lệ sử dụng để phù hợp với cung và cầu của tài sản mã hóa trên thị trường tiền tệ. Tỷ lệ sử dụng là "Tổng số dư nợ (Tổng số dư nợ / Tổng số tín dụng khả dụng)" chia cho "Tổng số tiền cho vay (Người cho vay)". Các tỷ lệ sử dụng này cho biết thị trường có thể tài trợ bao nhiêu cho các khoản vay. Ví dụ, tỷ lệ sử dụng cao có nghĩa là sẽ có ít khoản vay trong tương lai vì nhiều khoản vay đã được thực hiện hơn là có sẵn trên thị trường tiền tệ.

Do đó, khi hiệu suất sử dụng tăng thì lãi suất cho vay và huy động cũng tăng. Theo cách này, gánh nặng lãi suất đối với người đi vay tăng lên, điều này có thể đẩy nhanh quá trình hoàn trả khoản vay hoặc giảm nhu cầu vay thêm. Ngược lại, nó có thể cung cấp nhiều tài sản tiền điện tử hơn, bởi vì đây là cơ hội để tăng lợi nhuận của nhà cung cấp tài sản. Tóm lại, giao thức Hợp chất có thể ngăn chặn tính thanh khoản kém bằng cách điều chỉnh lãi suất trên thị trường tiền tệ.

Để tham khảo, "S (chênh lệch)" trong công thức tỷ lệ ký gửi là tỷ lệ hoa hồng được áp dụng bởi giao thức Compound. Giá trị S thường là 10 đến 15%. Hoa hồng sẽ tiếp tục tích lũy và được sử dụng trong tương lai khi người vay không trả được khoản vay và khủng hoảng thanh khoản xảy ra.

b) Ngăn ngừa phá sản tài sản thế chấp bằng cách thanh lý tài sản thế chấp

Giao thức Hợp chất cố gắng ngăn chặn việc mất tiền gốc do phá sản tài sản thế chấp bằng cách thanh lý tài sản thế chấp tài khoản không đáp ứng tỷ lệ tài sản thế chấp tối thiểu.

Tỷ lệ tài sản thế chấp đề cập đến tỷ lệ giá tài sản thế chấp trên số tiền cho vay. Ví dụ: giao thức yêu cầu tỷ lệ thế chấp tối thiểu là 150% và người dùng muốn vay 100ETH từ thị trường tiền điện tử Hợp chất phải cung cấp tài sản tiền điện tử khác trị giá ít nhất 150ETH làm tài sản thế chấp. Lý do tại sao giao thức Hợp chất yêu cầu nhiều tài sản thế chấp hơn tài sản đi vay là để cho phép người cho vay thu hồi tiền gốc bằng cách thanh lý (bán) tài sản thế chấp ngay cả khi người vay không thể trả lại tiền gốc.

Vậy làm thế nào để kiểm tra tỷ lệ thế chấp? Trong giao thức Hợp chất, các phép tiên tri được sử dụng để quản lý giá hiện tại và tỷ giá hối đoái đối với các tài sản được bảo đảm và cho vay. Các nhà tiên tri lấy thông tin về giá từ 10 sàn giao dịch hàng đầu để xác định giá trị tài sản của họ. Ví dụ: nếu người dùng muốn vay 2ETH làm tài sản thế chấp cho mã thông báo BAT, vì Oracle hiện có 1 BAT (0,2 đô la) và 1 ETH (150 đô la), người dùng phải cung cấp gấp 1,5 lần (450 đô la) số tiền cho vay (300 đô la). $). $), tức là 2.250BAT làm tài sản thế chấp.

Việc giảm giá trị tài sản thế chấp hoặc tăng giá trị tài sản thế chấp có thể dẫn đến mất tài sản thế chấp và ngay cả khi tài sản thế chấp được thanh lý cũng khó thu hồi được vốn gốc. Do đó, trong giao thức Hợp chất, chúng tôi muốn nhanh chóng xác định các tài khoản có giá trị tài sản thế chấp không đáp ứng tỷ lệ thế chấp tối thiểu để ngăn chặn phá sản thế chấp. Để làm điều này, giao thức Compound sẽ kiểm tra "tính thanh khoản của tài khoản" của nó mọi lúc. Tính thanh khoản của tài khoản là tổng tài sản do người dùng cung cấp cho giao thức Compound trừ đi số tiền cho vay nhân với lãi suất thế chấp (1,5).

Thanh khoản tài khoản = Tổng tài sản cung cấp - Tổng số tiền vay * Tỷ lệ thế chấp

Tính thanh khoản của tài khoản bằng 0 có nghĩa là tài sản do người dùng cung cấp chính xác ở tỷ lệ thế chấp tối thiểu. Do đó, các tài khoản có thâm hụt thanh khoản tài khoản (âm) không đáp ứng tỷ lệ thế chấp tối thiểu, vì vậy họ phải gửi thêm tài sản thế chấp hoặc hoàn trả số tiền đã vay bằng cách thanh lý tài sản thế chấp hiện được cung cấp.

kết thúc

kết thúc

Cho đến nay, một số tính năng của giao thức Hợp chất đã được giải thích đại khái. Giao thức Hợp chất cố gắng áp dụng hệ thống thị trường tiền tệ cho các loại tiền điện tử chống kiểm duyệt để giải quyết vấn đề thanh khoản, nhưng giao thức Hợp chất vẫn có những hạn chế sau.

1) Độ tin cậy cao vào Compound Foundation

Việc xác định tỷ giá hối đoái giữa tài sản thế chấp và tài sản vay trong cho vay và thanh lý tài sản thế chấp có ý nghĩa đặc biệt quan trọng. Tuy nhiên, tất cả những điều này đều do Compound Foundation quyết định. Ngoài ra, Compound Foundation có thể quyết định dừng thị trường tiền tệ nào (Mục tiêu của Compound là phân cấp tất cả các quy trình)

2) Không cung cấp tất cả các loại khoản vay tài sản tiền điện tử

Hiện tại, giao thức Compound chỉ hỗ trợ thị trường tiền tệ cho một số ít tài sản tiền điện tử. Do đó, người dùng chỉ có thể vay và nhận lãi đối với tài sản mã hóa được giao thức Compound hỗ trợ và tài sản mã hóa có thể cung cấp tài sản thế chấp được giới hạn ở những tài sản mã hóa được nền tảng hỗ trợ.

3) Lãi suất tiền gửi trên thị trường tiền tệ có thể bằng 0

Một trong những ưu điểm của giao thức Compound là việc cung cấp lãi suất liên tục. Mặt khác, nếu cầu vay trên thị trường tiền tệ nhỏ so với cung, thì lãi suất tiền gửi trên thị trường tiền tệ có thể bằng không.

Giao thức Compound có thể thay thế hệ thống cho vay ngân hàng truyền thống không? Người dùng chính của giao thức Compound chỉ là những người sở hữu tài sản tiền điện tử hoặc có mục đích bán khống/dài hạn với các khoản vay tiền điện tử. Nhưng điều chắc chắn là các khoản vay được hỗ trợ bằng tiền điện tử chắc chắn là một trong những lực lượng thay đổi cách thức cho vay được thực hiện trong tương lai và vẫn còn một chặng đường dài phía trước trước khi các ngân hàng và công ty thẻ tín dụng hiện tại chuyển sang hệ thống tài chính dựa trên tiền điện tử . Điều này là do kiến thức và sự hiểu biết về tiền điện tử, luật pháp và các quy định cũng như việc sử dụng chúng phải được cải thiện từ cấp độ hiện tại.

Giao thức phức hợp, một ứng dụng tài chính dựa trên chuỗi khối, có thể tăng dần các kênh tài chính của mọi người, chẳng hạn như cải thiện quy trình giao dịch tài chính, v.v. Tương lai của các hệ thống tài chính được ghép vào công nghệ chuỗi khối rất đáng để mong đợi.

Tác giả: Lucia Kim

Liên kết gốc:

Liên kết gốc:https://medium.com/