Vai trò bí ẩn đằng sau hậu trường của loạt bài khoa học DeFi: người thanh lý

tiêu đề phụ

Người thanh lý là gì?

Trong vài năm qua, nhiều dự án giao thức cho vay phi tập trung đã được triển khai trên Ethereum. Bao gồm MakerDAO, Compound, dYdX và một số khác cho phép mọi người gửi hoặc cho vay tài sản tiền điện tử theo cách phi tập trung. Mặc dù các giao thức cho vay này khác nhau về khả năng tiếp cận thị trường, loại tài sản được cung cấp, thời hạn cho vay, v.v., cấu trúc cho vay cơ bản là giống nhau. Đó là: người đi vay đặt tài sản thế chấp vào một hợp đồng thông minh và đổi lại, người đi vay có thể cho vay một lượng nhỏ tài sản so với một tài sản khác do người cho vay cung cấp. Hình thức cho vay có bảo đảm này là một trong những công cụ tài chính nguyên thủy nhất, có từ thời ngân hàng Venice thời trung cổ, và nó hoàn toàn trái ngược với hình thức cho vay không có bảo đảm (dựa trên tín dụng) quen thuộc hơn.

Mô tả hình ảnh

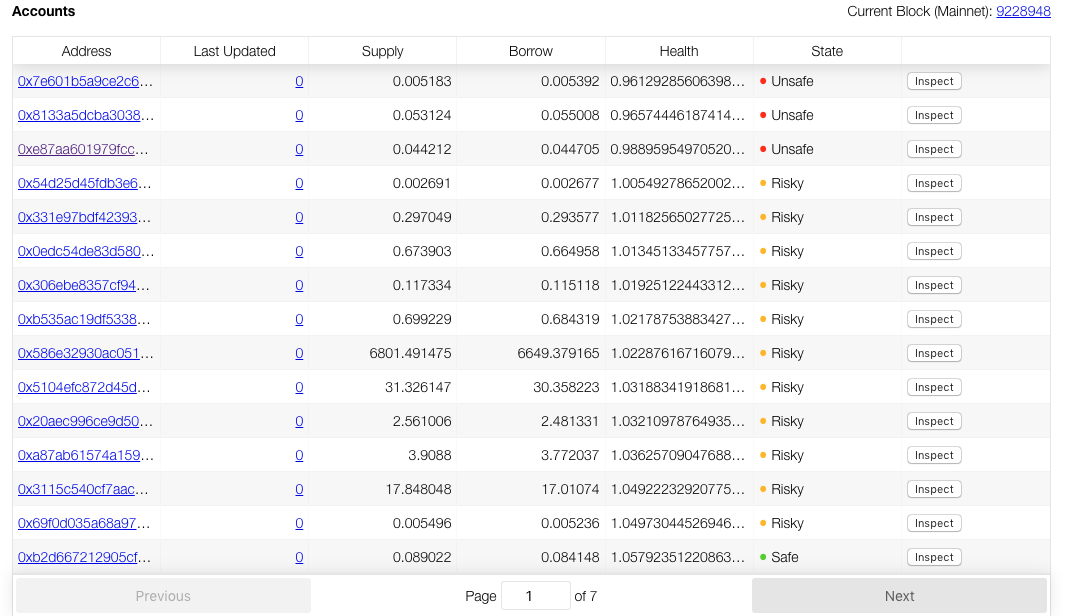

Các khoản thế chấp có thể gặp rủi ro nếu việc thanh lý không thể thực hiện được

Mô tả hình ảnh

tiêu đề phụ

cuộc sống của một người thanh lý

Để trở thành người thanh lý, các công cụ thanh lý là cần thiết. Mặc dù cơ chế thanh toán bù trừ khác nhau giữa các giao thức cho vay khác nhau, nhưng về cơ bản, tất cả chúng đều yêu cầu các công cụ thành phần tương tự nhau:

1) Robot giám sát các giao dịch Ethereum đang chờ xử lý và tìm các khoản vay đủ điều kiện để thanh lý;

2) Một sàn giao dịch phi tập trung có thể được sử dụng để bán ngay tài sản thế chấp đã thanh lý và đảm bảo lợi nhuận của người thanh lý;

3) Hợp đồng thông minh cho phép thanh lý và bán tài sản thế chấp trong một giao dịch;

tiêu đề phụ

Giao thức thanh lý của Compound

Compound cung cấp trải nghiệm cho vay đơn giản nhất trong DeFi và quy trình thanh lý của nó tuân theo sự đơn giản đó. Hãy cùng tìm hiểu kỹ hơn về cơ chế thanh lý của Compound.

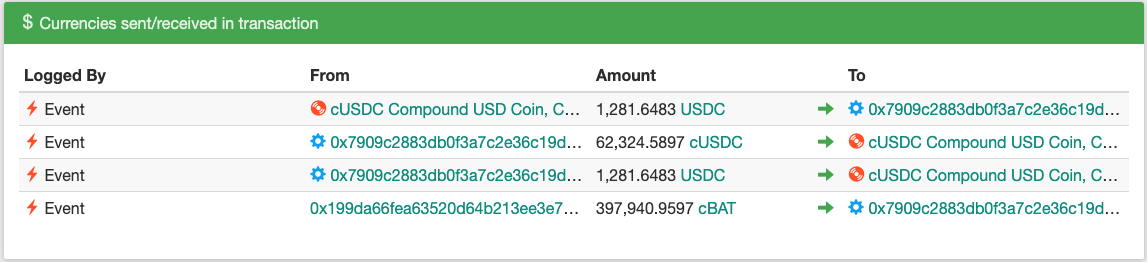

Việc thanh lý này liên quan đến hai người tham gia, người thanh lý (0x64a), mà chúng tôi gọi là"Alice". Người vay (0xb5b), hãy gọi nó"Bob "。

Bob vay USDC bằng ETH làm tài sản thế chấp.

Loại cho vay này nói chung là để tiếp tục mua thêm ETH bằng USDC đã vay, để có được đòn bẩy cao hơn (và không yêu cầu bất kỳ sự cho phép nào).

Thật không may cho Bob, khoản vay này trùng với thời điểm giá ETH giảm mạnh, khiến giá trị tài sản thế chấp của Bob thấp hơn tỷ lệ tài sản thế chấp bắt buộc của ETH (133%). Vì các tài sản khác nhau có các tình huống, sự ổn định về giá và mức độ thanh khoản khác nhau, Hợp chất chỉ định các tỷ lệ thế chấp khác nhau cho từng tài sản. (Ví dụ, tỷ lệ thế chấp của REP cao tới 200%).

Alice nhận thấy rằng giá trị tài sản thế chấp của khoản vay của Bob thấp hơn lãi suất thế chấp bắt buộc (có thể bằng cách theo dõi trạng thái của hợp đồng thông minh hoặc chức năng LiquidateBorrowAllowed trong Compound), sau đó gọi hàm LiquidateBorrow trên hợp đồng thị trường USDC trong Compound, do đó quá trình thanh lý được kích hoạt.

1. Trước tiên, hợp chất trả cho Bob tiền lãi chưa thanh toán tích lũy trên tài sản thế chấp của anh ấy (xét cho cùng, có một khả năng nhất định là tài sản thế chấp của anh ấy sẽ đạt đến mức lãi suất thế chấp tối thiểu mà hệ thống yêu cầu).

2. Hợp chất xác minh rằng Bob thực sự đã vi phạm hợp đồng thông qua giá thị trường do máy tiên tri cung cấp.

3. Hợp chất chuyển số tiền cần thiết của tài sản cho vay (USDC) từ Alice sang hợp đồng thị trường cUSDC. Trong quá trình này, Alice sẽ nhận được ETH được thế chấp bởi Bob và giá sẽ có mức chiết khấu cố định (khoảng 5% tại thời điểm viết bài) so với giá thị trường tại thời điểm đó. Tài sản thế chấp ETH được trả lại bằng cETH, cho phép người thanh lý tiếp tục kiếm lãi từ ETH của người vay hoặc đổi cETH lấy ETH trên Hợp chất. Trong trường hợp này, Alice đã kiếm được một số ETH từ hành động của mình.

Mô tả hình ảnh

Một số khoản vay không thế chấp có lợi tức cao đang chờ người thanh lý

Các bot phức tạp hơn như thế này sẽ thực hiện các hoạt động phức tạp hơn như cho vay DAI nhanh chóng từ Compound, sau đó tìm nạp và thanh lý các địa chỉ nợ chưa được thế chấp khác. Chúng tôi đã thấy điều này xảy ra trong một số giao dịch thanh lý đặc biệt khi một địa chỉ mua lại khoản vay USDC của mình và sử dụng nó để thanh lý khoản vay USDC của tài khoản khác, kiếm 5% dễ dàng cho một giao dịch.

Hệ thống thanh lý của nhà sản xuất

Quá trình thanh lý của Maker không đơn giản như vậy, bởi vì nó diễn ra theo hai bước: "cắn" và "phá sản". Điều này tương tự như cách một khoản thế chấp ô tô được thanh lý: đầu tiên tài sản thế chấp của nó được thu hồi, sau đó nó được bán đấu giá để trả nợ cho chủ sở hữu. Trong hệ thống Maker, việc thu nợ được kích hoạt bằng cách gọi cắn và thanh lý được kích hoạt bằng cách gọi phá sản trên bộ hợp đồng thông minh.

Cùng xem lại việc thanh lý CDP 17361 qua hai giao dịch: giao dịch thứ nhất và giao dịch thứ hai có ba người tham gia:

Người cho vay bị tịch thu (0xc2e), hãy gọi nó là Ralph

Người cho vay (0x9c3), hãy gọi nó là Brittany

Người thanh lý (0x5a2), hãy gọi nó là Larry

Brittany đã cho vay 8,5 DAI và nhận được 0,1 ETH làm tài sản thế chấp. Khoản vay này hoàn toàn nằm trong tỷ lệ thế chấp 150% mà Maker yêu cầu (theo khoản vay được tạo khi giá ETH vào thời điểm đó là $170). Thật không may, Ethereum sau đó đã giảm xuống còn khoảng 125 đô la, khiến CDP này bị thế chấp dưới mức một chút. Trong trường hợp này, Ralph được phép đưa ra lệnh cắn tới CDP để chuyển quyền sở hữu CDP từ SaiTup (hợp đồng giữ tất cả các CDP đang hoạt động) sang SaiTap (được sử dụng để thanh lý tất cả các CDP đã thu hồi). Hệ thống nhà sản xuất vẫn ở trạng thái thế chấp dưới mức. DAI được cho vay có giá trị cao hơn ETH được thế chấp trong hệ thống, vì vậy không có cách nào để duy trì DAI cố định ở mức 1 đô la.

May mắn thay vào thời điểm này, người thanh lý Larry đã phát hiện ra CDP và trả 8,5 DAI cho nó để nhận được 0,067 ETH trong CDP, tương đương với 0,07 ETH. Điều này khiến DAI rút khỏi thị trường lưu thông, từ đó làm tăng tỷ lệ thế chấp và duy trì khả năng thanh toán của hệ thống.

Do hoạt động của mình, Larry đã có thể mua ETH với mức giá khoảng $121/ETH, mức chiết khấu tốt so với giá thị trường tại thời điểm đó (như đã đề cập trước đó, nó đã giảm xuống còn $125 vào thời điểm đó). Larry ngay lập tức bán ETH trên Uniswap để đổi lấy 8,5DAI vừa được sử dụng để thanh lý và 0,002 ETH còn lại đã bị khóa dưới dạng lợi nhuận của hoạt động này.

Xin lưu ý rằng trong trường hợp này, nếu Ralph chi phí gas để thu hồi các CDP rủi ro này (thực ra là của riêng anh ấy) và bắt đầu thanh lý, thì thực tế không có cách nào để anh ấy kiếm được lợi nhuận từ nó.

Nhưng hoạt động của Larry đã được đền đáp và anh ta được chiết khấu khoảng 3% trên ETH!

Mô tả hình ảnh

không bao gồm dịch

Vì vậy, liệu sẽ có một số lượng lớn robot người Samari tốt bụng (dụ ngôn Người Samari nhân hậu được trích dẫn ở đây, có nghĩa là người máy tốt bụng) để thực hiện chương trình robot thu hồi CDP hoàn toàn tự nguyện?

Mặc dù một số ít bot dường như đang làm điều này, nhưng hầu hết các bot buộc phải rút CDP do các bot không thể thực hiện thanh lý. Bởi vì họ không thể tìm thấy mức giá phù hợp để đổi lấy ETH được chiết khấu tại thời điểm thanh lý. Ở đây hơi khó hiểu, hãy lấy một ví dụ để minh họa: 0x8b2 Giao dịch này rút CDP, lấy báo giá ETH/DAI từ Maker, so sánh báo giá này với giá tốt nhất thu được trên DEX (chẳng hạn như Oasis), rồi Quyết định tốt hơn hết là đừng mạo hiểm và để CDP ở lại SaiTap. Một lý do khác có thể là thiếu các công cụ mặc định do Maker cung cấp. Mặc dù Maker cung cấp một công cụ thu hồi CDP và một rô-bốt chênh lệch giá khóa lợi nhuận bằng cách bán và thanh lý ETH trên một sàn giao dịch phi tập trung, nhưng phải mất thêm một số công việc để kết hợp chúng thành một Rô-bốt để thực hiện liên tục. Khi Maker chuyển sang DAI đa tài sản thế chấp, hệ thống Maker đã chuyển sang đấu giá tài sản thế chấp và bot đấu giá của Maker cũng có thể tham gia, có khả năng thu lợi nhuận bằng cách mua tài sản thế chấp với giá chiết khấu.

Các bot lớn hơn mà chúng tôi thấy cũng sử dụng một số chiến lược nâng cao hơn. bao gồm:

1. Bằng cách thêm và rút DAI trên CDP hiện có nhiều lần để chia CDP để đổi ETH nhằm tối đa hóa lợi ích

2. Có thể mua gas giá rẻ và sử dụng nhiều gas hơn để giành lợi thế trong cuộc đấu giá.

tiêu đề phụ

hệ thống thanh lý dYdX

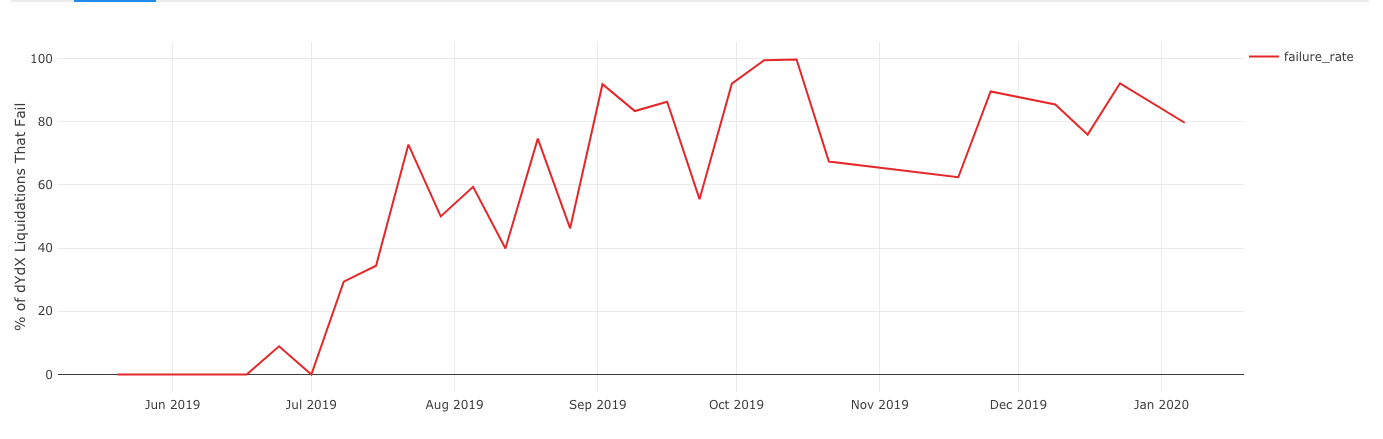

Quy trình thanh lý của dYdX hơi giống với quy trình thanh lý của Compound, nhưng điểm khác biệt là dYdX sẽ không hiển thị giao diện mã thông báo cho giao thức cho vay giống như thông qua cToken. Thay vào đó, dYdX tạo một loạt tài khoản giao dịch cho từng địa chỉ trong hợp đồng Solo Margin chính của mình và theo dõi các khoản tín dụng và nợ phải trả của từng tài khoản trên từng thị trường mà nó hỗ trợ (ETH, DAI, USDC, v.v.). Maker có cắn và Compound có thanh lýBorrow Không giống như chúng, dYdX có một chức năng duy nhất chứa một loạt các loại hoạt động. Loại hoạt động được đánh số 6 được sử dụng để thanh lý tài khoản của người vay. Người thanh lý có thể mua tài sản thế chấp từ người vay với mức chiết khấu 5%, kiếm được lợi nhuận kha khá tương tự như Compound.

Bản thân hợp đồng dYdX cũng hỗ trợ các giao dịch nguyên tử, cho phép người dùng huy động, thanh lý và rút tiền từng bước. Tuy nhiên, người dùng có thể phải đối mặt với rủi ro không đủ tài sản thế chấp trong quá trình thanh lý, và sau đó có nguy cơ bị thanh lý!

May mắn thay, dYdX đã nghĩ đến vấn đề này trước và cung cấp hợp đồng ủy quyền của riêng mình cho phép người dùng thanh lý người vay trong khi vẫn giữ tài khoản của họ trong tỷ lệ thế chấp an toàn. Tính năng này đã được chứng minh là rất phổ biến, với hơn 90% khối lượng thanh lý được thực hiện thông qua hợp đồng ủy quyền này. Do đó, không có gì ngạc nhiên khi bot thanh lý dYdX cũng sử dụng hợp đồng proxy này theo mặc định.

dYdX cũng khác với các giao thức khác ở chỗ chức năng cho vay chớp nhoáng được tích hợp vào giao thức, cho phép người thanh lý cho vay nguyên tử các tài sản cần thiết để thanh lý, thanh lý và hoàn trả khoản vay mà không cần sử dụng hợp đồng đại lý bên ngoài, giúp kiếm tiền thật, miễn phí lợi nhuận (hoặc có thể nói là kinh doanh chênh lệch giá miễn phí) trên dYdX. Điều này, kết hợp với bot thanh lý nguồn mở được tạo sẵn của nó, giải thích lý do tại sao thanh lý dYdX trở nên hấp dẫn như vậy trong vài tháng qua, điều này sẽ được thảo luận sau.

Mặc dù một số giao dịch thanh lý dYdX tương tự như các giao thức cho vay khác, nhưng chúng rất khó hiểu khi xem bằng một số công cụ phân tích thông thường, vì thực tế không có giao dịch hoặc chuyển mã thông báo nào. Chỉ khi chúng ta trực tiếp gọi hàm, chúng ta mới có thể thấy những gì đang diễn ra đằng sau hậu trường.

tiêu đề phụ

Người thanh lý kiếm được bao nhiêu?

Bỏ qua các chi tiết kỹ thuật, sẽ thú vị hơn khi xem điều gì sẽ xảy ra khi những thiết kế này được đưa vào thực tế và đối mặt với một nhóm ẩn danh vì lợi nhuận?

Nhiều cá nhân và quỹ đang bắt đầu nghĩ đến việc chạy bot thanh lý như một cách tạo alpha (lợi nhuận vượt mức) và hỗ trợ các giao thức cho vay này. Nhưng như chúng ta đã thấy hết lần này đến lần khác, không bao giờ có bữa trưa miễn phí khi nói đến tài sản tiền điện tử và thanh lý cũng không ngoại lệ.

để có lợi nhuận

Không thể phủ nhận rằng trong DeFi"khai thác chung"Cơ sở khái niệm có giá trị của nó. Các cá nhân kiếm được số tiền lớn khi thanh lý khoản nợ DeFi!

Mô tả hình ảnh

chữ

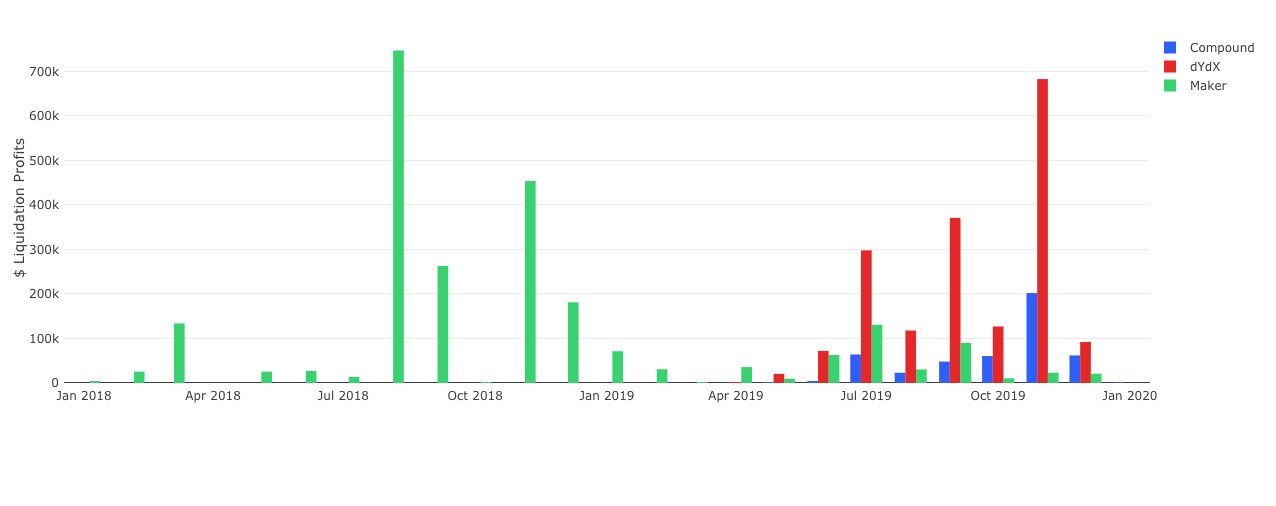

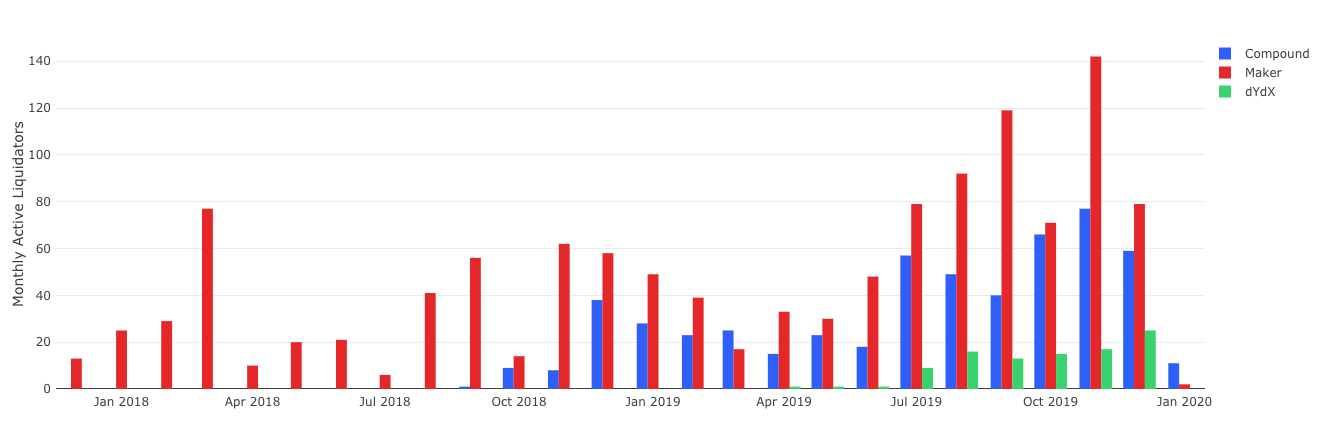

Nhưng sự cạnh tranh ngày càng gay gắt

Một số thuộc tính phổ biến cũng làm cho việc "trở thành người thanh lý" trở nên rất hấp dẫn: chẳng hạn như ngưỡng thấp, lợi nhuận cao và các công cụ sẵn có, nhưng những thuộc tính này cũng làm tăng cường cạnh tranh và bất kỳ ai cũng có thể tham gia, do đó làm giảm biên lợi nhuận của Người thanh lý hiện tại. Chúng ta có thể thấy những hiệu ứng này theo những cách khác nhau:

Mô tả hình ảnh

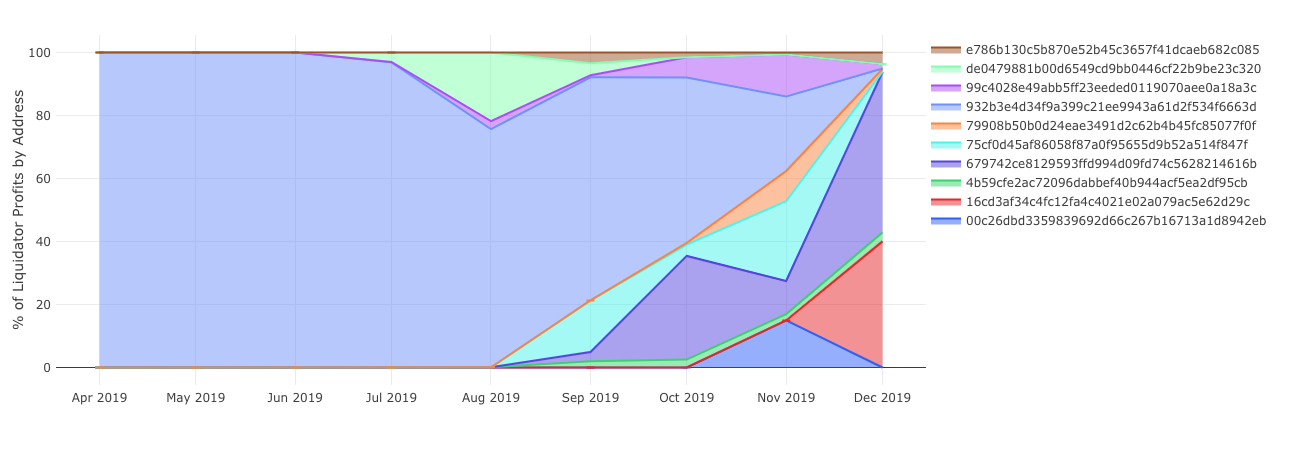

Thanh lý hoạt động hàng tháng cho các giao thức khác nhau

Chúng ta cũng có thể thấy sự cạnh tranh này theo thời gian bằng cách xem tỷ lệ phần trăm lợi nhuận của người thanh lý. Chúng ta có thể thấy rằng những"cựu chiến binh"Mô tả hình ảnh

Tỷ lệ phần trăm lợi nhuận cho các địa chỉ thanh lý trên dYdX, những người thanh lý kỳ cựu đang dần bị siết chặt

Mô tả hình ảnh

tiêu đề phụ

Người đi vay cũng đang trở nên tiết kiệm hơn

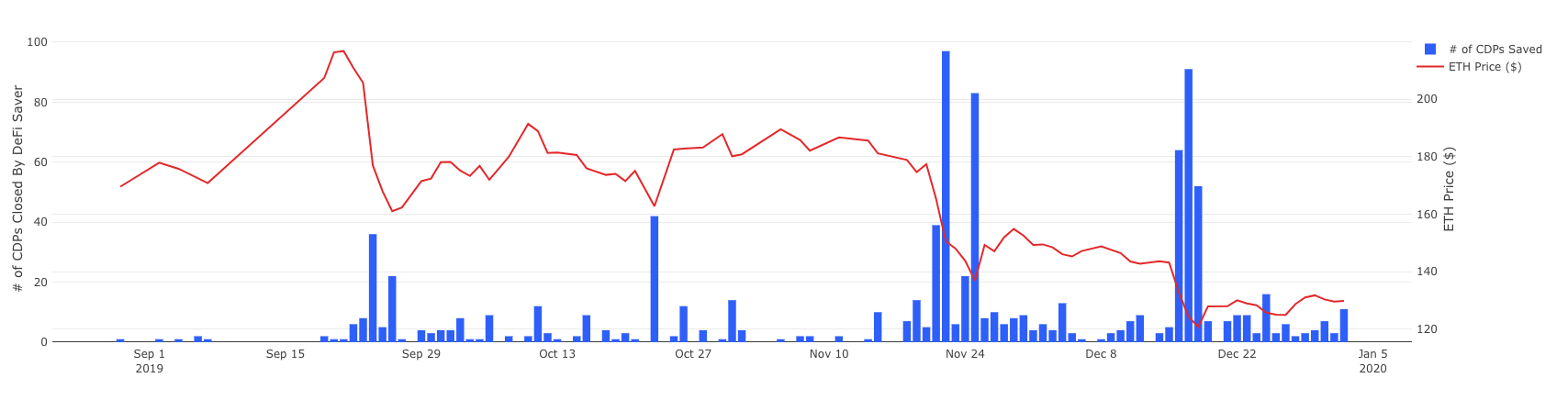

Một điểm khác là những người thanh lý không chỉ gặp phải sự cạnh tranh ngày càng tăng từ những người thanh lý khác. Bản thân những người đi vay đang sử dụng các công cụ mới để ngăn mình khỏi bị thanh lý ngay từ đầu. DeFi Saver (có thể giám sát khoản vay của người dùng) và "giải phóng" khoản vay (tương tự như khoản vay bắc cầu) bằng cách bán tài sản đã vay, mua thêm tài sản thế chấp và thế chấp lại khoản vay trong một giao dịch khi người dùng gặp rủi ro (tương tự đến một khoản vay cầu nối). Cdp-keep của riêng Maker hoàn toàn khác.

Mô tả hình ảnh

tiêu đề phụ

Tương lai của thanh lý là gì?

Với tinh thần đưa ra dự đoán cho năm 2020, chúng ta có thể đưa ra một số dự đoán về tương lai của không gian thanh lý không?

Nén lề và chuyển sang hệ thống động

Đầu tiên, chúng ta hãy lùi lại một bước và xem xét lại lý do tại sao chúng ta thậm chí còn nghĩ đến việc xóa tiền phạt ngay từ đầu. Những hình phạt này tồn tại để khuyến khích người đi vay duy trì khả năng thanh toán và khuyến khích các nhà thanh lý bước vào và ổn định hệ thống khi người đi vay gần vỡ nợ. Như chúng ta đã thấy cho đến nay, tiền phạt hoạt động rất hiệu quả trên cả hai khía cạnh. Câu hỏi bây giờ là, mức phạt thanh lý tối ưu là bao nhiêu? Do sự khác biệt về các yếu tố như thời gian vay, tài sản và đối tượng vay, bất kỳ số tiền phạt tĩnh cố định nào cũng có thể không phải là giải pháp tối ưu và chúng tôi cho rằng nó nên được quyết định bởi thị trường.

Chúng tôi đã thấy hệ sinh thái di chuyển theo hướng này và Maker đã chuyển từ bán tài sản thế chấp theo giá cố định trong SCD (cho vay một tài sản thế chấp) sang đấu giá tài sản thế chấp trong MCD (cho vay nhiều tài sản thế chấp). Theo thiết lập này, hình phạt thanh lý ít rõ ràng hơn và có dạng "mức tăng giá thầu tối thiểu" để đảm bảo rằng có một khoảng cách nhất định giữa giá thị trường thực và giá được trả trong phiên đấu giá. Cho rằng MCD đã phát triển một hệ thống thanh lý cạnh tranh, chúng ta có thể thấy giá thầu tối thiểu này giảm dần theo thời gian, giúp giảm hiệu quả các khoản phạt thanh lý và để thị trường xác định giá tài sản thế chấp phải trả. Chúng ta cũng có thể nghĩ tương tự về phiên đấu giá tái cân bằng của Set Protocol, mặc dù nó không hoàn toàn là một giao thức cho vay. Bởi vì chúng được bán để đổi lấy một lượng tài sản khác không xác định, và sau đó thị trường sẽ xác định tỷ giá hối đoái mà cuộc đấu giá nên sử dụng.

Tôi hy vọng sẽ thấy nhiều thỏa thuận cho vay chuyển sang hệ thống đấu giá hoặc phí thay đổi vào năm 2020, nghĩa là phí thấp hơn cho người đi vay và lợi nhuận thấp hơn cho người thanh lý.

cho vay không có bảo đảm

Tóm lại là

Tóm lại là

Câu chuyện về những người thanh lý theo mô hình của nhiều câu chuyện khác trong không gian tiền điện tử:

Việc tham gia không cần xin phép vào các công cụ tài chính cho phép một hệ sinh thái toàn cầu ẩn danh gồm các nhà đổi mới thiết kế các sản phẩm và chiến lược mới, đồng thời kiếm được hàng triệu đô la tiền thưởng khi làm như vậy. Những anh hùng thầm lặng này đã giúp quy mô thị trường cho vay DeFi đạt gần 75 triệu đô la về khối lượng cho vay, đồng thời tạo dựng niềm tin của những người cho vay, điều rất cần thiết để DeFi đạt được quy mô một triệu người dùng tiếp theo. Khi các tùy chọn DeFi mới và thị trường tài sản tổng hợp xuất hiện trực tuyến trong năm tới, tôi hy vọng sẽ thấy nhiều nhà điều hành giống như người thanh lý hơn làm việc ở hậu trường để giữ cho hệ thống hoạt động trơn tru và được trả công hậu hĩnh cho nó.