Foreign Capital Accelerates Withdrawal, U.S. Bonds Face Largest Selling Pressure in Six Years

- มุมมองหลัก: รายงานของ Deutsche Bank ชี้ให้เห็นว่าผู้ลงทุนทางการจากต่างประเทศกำลังขายพันธบัตรสหรัฐฯ ด้วยความเร็วสูงสุดนับตั้งแต่เกิดโรคระบาด หากแนวโน้มนี้ยังคงดำเนินต่อไป อาจกัดกร่อนข้อได้เปรียบด้าน "อัตราผลตอบแทนความสะดวก" ที่มาจากสถานะของดอลลาร์สหรัฐฯ ในฐานะสกุลเงินสำรอง ซึ่งจะผลักดันอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวให้สูงขึ้นอย่างมีนัยสำคัญ

- ปัจจัยสำคัญ:

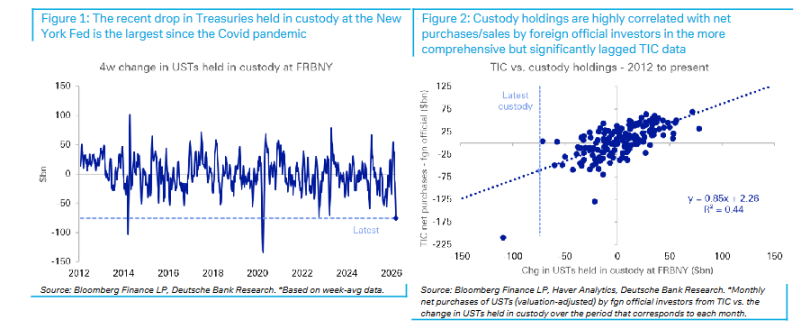

- การถือครองพันธบัตรสหรัฐฯ ในบัญชีทางการต่างประเทศที่ธนาคารกลางนิวยอร์กเป็นผู้ดูแลลดลงอย่างรวดเร็ว 750 พันล้านดอลลาร์ในช่วงสี่สัปดาห์ที่ผ่านมา สร้างสถิติการลดลงรายเดือนที่ใหญ่ที่สุดนับตั้งแต่เดือนมีนาคม 2020 โดยประมาณการการขายสุทธิจริงอยู่ที่ประมาณ 600 พันล้านดอลลาร์

- การลดการถือครองในครั้งนี้ไม่ได้ดำเนินการผ่านเครื่องมือรีโป FIMA ของเฟดเพื่อสร้างสภาพคล่อง แต่มีแนวโน้มว่าจะเป็นการขายโดยตรงหรือไม่ต่ออายุเมื่อครบกำหนด ซึ่งบ่งชี้ถึงความตั้งใจในการลดการถือครองอย่างแข็งขัน

- แรงกดดันจากการขายสอดคล้องกับการปรับตัวขึ้นที่ผิดปกติในส่วนกลางของเส้นโค้งอัตราผลตอบแทนพันธบัตรสหรัฐฯ (belly) เนื่องจากการถือครองทางการต่างประเทศส่วนใหญ่กระจุกตัวอยู่ในช่วงอายุครบกำหนดนี้

- พฤติกรรมการขายสอดคล้องกับการสังเกตการณ์ตลาดที่ธนาคารกลางหลายแห่งในเอเชียลดการจัดสรรสินทรัพย์เป็นดอลลาร์เพื่อแทรกแซงอัตราแลกเปลี่ยนสกุลเงินของตนเอง สะท้อนถึงการเปลี่ยนแปลงของกระแสเงินทุน

- แบบจำลองทางประวัติศาสตร์แสดงให้เห็นว่าสถานะของดอลลาร์สหรัฐฯ ในฐานะสกุลเงินสำรองกดอัตราดอกเบี้ยระยะยาวของสหรัฐฯ ให้ต่ำลงประมาณ 90-100 จุดฐาน หากความต้องการจากต่างประเทศยังคงลดลงอย่างต่อเนื่อง ส่วนของ "อัตราผลตอบแทนความสะดวก" นี้จะเผชิญแรงกดดันในการกลับสู่ระดับปกติ

ผู้เขียนต้นฉบับ: Bu Shuqing

แหล่งที่มาของต้นฉบับ: Wall Street News

ตลาดพันธบัตรรัฐบาลสหรัฐฯ กำลังเผชิญกับแรงกดดันจากการขายที่อาจเกิดขึ้นจากนักลงทุนทางการต่างประเทศ ซึ่งเป็นแนวโน้มที่ทำให้ตลาดตื่นตัวเป็นอย่างมาก

ตามรายงานการวิจัยที่เผยแพร่โดย Deutsche Bank เมื่อวันที่ 23 มีนาคม ซึ่งติดตามโดย Trading Desk แสดงให้เห็นว่าการถือครองพันธบัตรรัฐบาลสหรัฐฯ ในบัญชีทางการต่างประเทศที่ดูแลโดย Federal Reserve Bank of New York ลดลงอย่างรวดเร็ว 75 พันล้านดอลลาร์ในช่วงสี่สัปดาห์ที่ผ่านมา ซึ่งเป็นการลดลงรายเดือนที่ใหญ่ที่สุดนับตั้งแต่ผลกระทบจากโรคโควิด-19 ในปี 2020 เมื่อคำนวณโดยใช้แบบจำลองข้อมูลประวัติศาสตร์ การเปลี่ยนแปลงนี้บ่งชี้ว่านักลงทุนทางการต่างประเทศได้ขายพันธบัตรรัฐบาลสหรัฐฯ สุทธิประมาณ 60 พันล้านดอลลาร์ ซึ่งเป็นจำนวนที่มากที่สุดนับตั้งแต่เกิดโรคระบาดเช่นกัน

ข้อมูลข้างต้นสอดคล้องกับแนวโน้มการเพิ่มขึ้นอย่างรวดเร็วของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ในช่วงล่าสุด โดยเฉพาะอย่างยิ่งการเพิ่มขึ้นที่ผิดปกติของอัตราผลตอบแทนในระยะกลาง (belly) ซึ่งเป็นช่วงเวลาที่นักลงทุนทางการต่างประเทศมุ่งเน้นการถือครอง Deutsche Bank เตือนว่าหากความต้องการจากต่างประเทศยังคงหดตัวต่อไป ข้อได้เปรียบของ "convenience yield" ของพันธบัตรรัฐบาลสหรัฐฯ จะถูกกัดกร่อน และอัตราผลตอบแทนในระยะยาวมีความเสี่ยงที่จะเพิ่มขึ้นอย่างมีนัยสำคัญ

ข้อมูลการดูแลรักษาเปิดเผยสัญญาณการขาย

แหล่งข้อมูลที่มีอำนาจมากที่สุดในการติดตามการเคลื่อนไหวของพันธบัตรรัฐบาลสหรัฐฯ โดยนักลงทุนทางการต่างประเทศคือรายงาน TIC (การไหลของทุนระหว่างประเทศ) ของกระทรวงการคลังสหรัฐฯ แต่ข้อมูลนี้มีความล่าช้าอย่างมีนัยสำคัญ โดยข้อมูลของเดือนมีนาคมจะเผยแพร่เร็วที่สุดในกลางเดือนพฤษภาคม

ในฐานะตัวชี้วัดทางเลือก รายงาน H.4.1 ที่เผยแพร่ทุกวันพฤหัสบดีโดย Federal Reserve Bank of New York มีรายการบันทึกที่บันทึกมูลค่าที่ตราไว้ของหลักทรัพย์ที่ดูแลโดยธนาคารกลางสำหรับบัญชีทางการต่างประเทศและระหว่างประเทศ โดยข้อมูลล่าช้าเพียงหนึ่งวัน Matthew Raskin, Steven Zeng และ Andrew Fu นักยุทธศาสตร์ของ Deutsche Bank ชี้ให้เห็นในรายงานว่าข้อมูล H.4.1 ล่าสุดแสดงให้เห็นว่าเมื่อคำนวณเป็นค่าเฉลี่ยรายสัปดาห์ การถือครองพันธบัตรรัฐบาลสหรัฐฯ ที่ดูแลโดยบัญชีทางการต่างประเทศลดลง 75 พันล้านดอลลาร์ในช่วงสี่สัปดาห์ที่ผ่านมา ซึ่งไม่เพียงแต่เป็นการลดลงที่ใหญ่ที่สุดนับตั้งแต่เดือนมีนาคม 2020 แต่ยังเป็นการลดลงรายสัปดาห์ที่ใหญ่เป็นอันดับสองในรอบทศวรรษที่ผ่านมาอีกด้วย

สิ่งที่น่าสังเกตคือ แตกต่างจากสถานการณ์ที่คล้ายคลึงกันในเดือนมีนาคม 2023 ขนาดของการซื้อคืน FIMA ในครั้งนี้ไม่ได้เพิ่มขึ้นพร้อมกัน ซึ่งบ่งชี้ว่าการลดการถือครองในรอบนี้เป็นการขายโดยตรงหรือไม่ต่ออายุเมื่อครบกำหนด แทนที่จะเป็นการใช้การดำเนินการซื้อคืนกับ Federal Reserve เพื่อระดมสภาพคล่อง การซื้อคืนย้อนกลับของต่างประเทศ เงินฝากทางการต่างประเทศ และการให้ยืมหลักทรัพย์ FIMA ก็ไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญในช่วงเดือนที่ผ่านมาเช่นกัน

ข้อมูลการดูแลรักษามีความสัมพันธ์สูงกับข้อมูล TIC

ข้อมูลการถือครองที่ดูแลรักษาสามารถแสดงการเปลี่ยนแปลงการถือครองพันธบัตรรัฐบาลสหรัฐฯ โดยรวมของนักลงทุนทางการต่างประเทศได้มากเพียงใด Deutsche Bank ได้ทำการตรวจสอบอย่างเป็นระบบในเรื่องนี้

รายงานแสดงให้เห็นว่าในช่วง 15 ปีที่ผ่านมา ความสัมพันธ์ระหว่างการเปลี่ยนแปลงของการถือครองที่ดูแลรักษากับปริมาณการซื้อสุทธิของทางการต่างประเทศในข้อมูล TIC มีนัยสำคัญอย่างมาก โดยอดีตสามารถอธิบายประมาณ 50% ของการเปลี่ยนแปลงของหลัง แม้ว่าจะลดขนาดตัวอย่างลงนับตั้งแต่ปี 2019 เพื่อกำจัดผลกระทบจากการเปลี่ยนแปลงที่อาจเกิดขึ้นในรูปแบบการจัดการทุนสำรอง ความสัมพันธ์ดังกล่าวยังคงมั่นคง

จากความสัมพันธ์ทางประวัติศาสตร์นี้ การลดลงของการถือครองที่ดูแลรักษา 75 พันล้านดอลลาร์ สอดคล้องกับขนาดการขายสุทธิของทางการต่างประเทศประมาณ 60 พันล้านดอลลาร์ Deutsche Bank ชี้ให้เห็นว่านี่จะเป็นขนาดการขายสุทธิที่ใหญ่ที่สุดโดยบัญชีทางการต่างประเทศนับตั้งแต่เกิดโรคโควิด-19 หากย้อนกลับไปไกลกว่านั้น จำเป็นต้องย้อนกลับไปถึงเดือนธันวาคม 2018 เพื่อหากรณีที่เทียบเคียงได้

การเปลี่ยนแปลงของกระแสเงินทุนในบริบทของการแทรกแซงอัตราแลกเปลี่ยน

การลดลงของการถือครองพันธบัตรรัฐบาลสหรัฐฯ ที่ดูแลรักษาในครั้งนี้ สอดคล้องอย่างมากกับพลวัตของตลาดที่ทีมยุทธศาสตร์อัตราแลกเปลี่ยนของ Deutsche Bank สังเกตเห็นในช่วงล่าสุด

ตามรายงานก่อนหน้าของทีมยุทธศาสตร์อัตราแลกเปลี่ยนของ Deutsche Bank ในบริบทของการปะทุของสงครามอิหร่านและการพุ่งสูงขึ้นของราคาน้ำมัน ดอลลาร์สหรัฐฯ ไม่แข็งค่าตามที่คาดไว้ ซึ่งส่วนหนึ่งเป็นเพราะธนาคารกลางหลายแห่งในเอเชียได้ดำเนินการแทรกแซงอัตราแลกเปลี่ยนขนาดใหญ่ ในเวลาเดียวกัน ข้อมูลการตรวจสอบ ETF ความถี่สูงของทีมก็แสดงให้เห็นว่าการซื้อสินทรัพย์ในดอลลาร์สหรัฐฯ โดยนักลงทุนต่างประเทศชะลอตัวลงอย่างเห็นได้ชัด

ทั้งสองเบาะแสข้างต้นรวมกัน ชี้ไปที่ข้อสรุปเดียวกัน: นักลงทุนทางการต่างประเทศกำลังลดการจัดสรรสินทรัพย์ในดอลลาร์สหรัฐฯ และการขายพันธบัตรรัฐบาลสหรัฐฯ เป็นการแสดงออกโดยตรงของแนวโน้มนี้

การขายอย่างต่อเนื่องอาจผลักดันอัตราผลตอบแทนระยะยาวขึ้นมากกว่า 100 จุดฐาน

การวิเคราะห์ของ Deutsche Bank เผยให้เห็นความกังวลเชิงโครงสร้าง: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ได้รับประโยชน์ในระยะยาวจาก "convenience yield" ที่มาจากสถานะของดอลลาร์สหรัฐฯ ในฐานะสกุลเงินทุนสำรอง และข้อได้เปรียบนี้กำลังถูกทดสอบ

รายงานอ้างอิงการศึกษาก่อนหน้าของ Deutsche Bank ซึ่งชี้ให้เห็นว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปีในปัจจุบันต่ำกว่าระดับที่สมเหตุสมผลโดยนัยจากตำแหน่งการลงทุนระหว่างประเทศสุทธิ (NIIP) ของสหรัฐฯ มากกว่า 100 จุดฐาน นอกจากนี้ เอกสารงานวิชาการล่าสุดประมาณการว่าสถานะของดอลลาร์สหรัฐฯ ในฐานะสกุลเงินทุนสำรองทำให้อัตราดอกเบี้ยระยะยาวของสหรัฐฯ ต่ำกว่าระดับ "ปกติ" ประมาณ 90 จุดฐาน

Deutsche Bank เตือนว่าเมื่อความต้องการจากต่างประเทศเริ่มลดลงอย่างต่อเนื่อง convenience yield ข้างต้นจะเผชิญกับแรงกดดันในการกลับสู่ระดับปกติ อัตราเบี้ยประกันภัยระยะเวลาและอัตราผลตอบแทนโดยรวมของพันธบัตรรัฐบาลสหรัฐฯ จะมีพื้นที่เพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งจะส่งผลกระทบโดยตรงต่อนักลงทุนที่ถือครองพันธบัตรรัฐบาลสหรัฐฯ