NYSE ลงสนามแล้ว นี่คือจุดจบของการแปลงหุ้นเป็นโทเค็น หรือฤดูใบไม้ผลิของโบรกเกอร์ที่เป็นมิตรกับคริปโต?

- มุมมองหลัก: การที่ตลาดหลักทรัพย์นิวยอร์ก (NYSE) เปิดตัวแพลตฟอร์มซื้อขายหุ้นบนบล็อกเชน เป็นสัญญาณว่าการแปลงหุ้นเป็นโทเค็นกำลังเปลี่ยนจากขั้นตอนการสำรวจที่นำโดยโครงการเอกชน ไปสู่ขั้นตอนมาตรฐานที่ได้รับการสนับสนุนจากโครงสร้างพื้นฐานทางการและกรอบการกำกับดูแล ซึ่งจะปรับโครงสร้างอุตสาหกรรมใหม่ และเป็นผลดีในระยะยาวต่อโครงสร้างพื้นฐานที่เชื่อมต่อโลกดั้งเดิมกับโลกบนบล็อกเชน เช่น โบรกเกอร์ที่เป็นมิตรกับคริปโต

- องค์ประกอบสำคัญ:

- โซลูชันทางการแก้ไขจุดบกพร่องหลัก: แพลตฟอร์มทางการ เช่น NYSE สามารถเชื่อมต่อโดยตรงกับระบบการชำระบัญชีและดูแลรักษาที่เป็นผู้ใหญ่ เช่น DTCC และรองรับการดำเนินการของบริษัทที่ซับซ้อน เช่น การจ่ายเงินปันผล การลงคะแนนเสียง การแตกหุ้นและการรวมหุ้น โดยธรรมชาติ ซึ่งเป็นอุปสรรคด้านเทคนิคและการปฏิบัติตามกฎระเบียบที่โซลูชันการออกแบบเอกชนพัฒนาให้สมบูรณ์ได้ยากในระยะยาว

- สภาพคล่องรวมศูนย์ไปยังระบบทางการ: การรับรองจากทางการจะดึงดูดบริษัทชำระบัญชี ผู้สร้างตลาด และสถาบันขนาดใหญ่ ก่อให้เกิดแรงดึงดูดด้านสภาพคล่อง ซึ่งอาจทำให้โทเค็นหุ้นที่ออกโดยเอกชนเผชิญกับปัญหาสภาพคล่องไม่เพียงพอและต้นทุนความเชื่อถือที่สูงเกินไป

- จุดศูนย์ถ่วงของอุตสาหกรรมเปลี่ยนไป: โอกาสเปลี่ยนจาก "การออกโทเค็นมากขึ้น" ไปสู่การสร้างทางเข้าสำหรับผู้ใช้ ประสบการณ์การซื้อขาย และโครงสร้างพื้นฐานการชำระบัญชีรอบๆ โทเค็นหุ้นทางการ เช่น โบรกเกอร์ที่เป็นมิตรกับคริปโต

- สเตเบิลคอยน์กลายเป็นทางเข้าที่สำคัญ: การแทรกซึมของสเตเบิลคอยน์จะลดอุปสรรคและแรงเสียดทานสำหรับผู้ใช้ทั่วโลกในการเข้าร่วมการซื้อขายหุ้น และเป็นพื้นฐานสำคัญสำหรับการปรับโครงสร้างโบรกเกอร์รุ่นต่อไป

- กฎทางประวัติศาสตร์บ่งบอกถึงการปรับโครงสร้างระบบนิเวศ: เมื่อมองย้อนกลับไปในประวัติศาสตร์การซื้อขายหุ้น การเปลี่ยนแปลงครั้งสำคัญในกระบวนทัศน์การซื้อขายแต่ละครั้ง (เช่น การทำให้เป็นอิเล็กทรอนิกส์ การทำให้เป็นอินเทอร์เน็ต) ล้วนก่อให้เกิดรูปแบบโบรกเกอร์ใหม่ทั้งหมด และการทำให้อยู่บนบล็อกเชนจะเป็นหน้าต่างการปรับโครงสร้างครั้งต่อไป

ผู้เขียน: ผู้ก่อตั้ง Stablestock Zixi.bnb

เมื่อเร็วๆ นี้ NYSE ประกาศว่าจะสร้าง แพลตฟอร์มซื้อขายหุ้นบนเชนที่ทำงานตลอด 24/7 พูดง่ายๆ ก็คือ: จากนี้ไปหุ้นสหรัฐฯ สามารถซื้อขายบนเชนได้ตลอดเวลา

ตลาดหลักทรัพย์นิวยอร์กจะเปิดตัวแพลตฟอร์มซื้อขายหุ้นแบบโทเคน

ปฏิกิริยาแรกของหลายคนคือ: "เยี่ยม! ในที่สุดหุ้นก็จะขึ้นเชนอย่างสมบูรณ์แล้ว!" "ใครๆ ก็สามารถออกโทเคนหุ้นได้หรือไม่?"

แต่ถ้าคุณแยกแยะเรื่องนี้ออกมาจริงๆ คุณจะพบข้อสรุปที่ขัดกับสัญชาตญาณ: การที่ NYSE เข้ามา ไม่ได้หมายความว่าการแปลงหุ้นเป็นโทเคนจะเสรีมากขึ้น แต่หมายความว่า: ยุคที่บริษัทเอกชนออกโทเคนหุ้นอย่างไม่เป็นระเบียบอาจจะสิ้นสุดลงแล้ว

หนึ่ง. พูดให้เข้าใจง่ายก่อน: "การแปลงหุ้นเป็นโทเคน (Tokenization stock)" คืออะไร?

ไม่ต้องใช้ศัพท์วิชาการ เราจะใช้การเปรียบเทียบที่ตรงไปตรงมาที่สุด

- หุ้น: คุณถือ "ส่วนแบ่ง" ของบริษัทผ่านโบรกเกอร์

- การแปลงเป็นโทเคน: ผ่านโครงสร้างพื้นฐานของโบรกเกอร์ ผู้ใช้/สถาบันจะ "มิ้นต์" "ส่วนแบ่ง" นี้เป็นโทเคนบนบล็อกเชน

ฟังดูดีใช่ไหม? Stablestock ก็คิดแบบนี้ในช่วงกลางปี: แล้ว Stablestock สามารถอ้างอิงโมเดล Stablecoin ได้หรือไม่ โดยใช้โมเดลโบรกเกอร์เป็นฐานในการแปลงหุ้นเป็นโทเคน

แล้วนำไปซื้อขายอย่างอิสระบนเชน? ปัญหาอยู่ตรงนี้ มันเกี่ยวข้องกับปัญหาด้านความสอดคล้องตามกฎหมายและทางเทคนิคมากมาย

ฉันสามารถยกตัวอย่างได้: ในด้านความสอดคล้องตามกฎหมาย เมื่อคุณไม่มีโบรกเกอร์เอง คุณก็ไม่มีสิทธิ์ดูแลสินทรัพย์ของผู้ใช้ ผู้ใช้ก็ไม่สามารถโอนหุ้นเข้าโบรกเกอร์ได้ ซึ่งหมายความว่าผู้ใช้สามารถซื้อได้ตั้งแต่เริ่มต้นเท่านั้น ในด้านเทคนิค เราสามารถยกตัวอย่างการแบ่งและรวมหุ้นได้ เมื่อออกโทเคนหุ้นแล้ว หากหุ้นพื้นฐานมีการแบ่งหรือรวมหุ้น (ซึ่งเกิดขึ้นบ่อยครั้งในความเป็นจริง) สัญญาอัจฉริยะจะจัดการกับการแบ่งหรือรวมได้ยาก และหากออราเคิลทำงานไม่ถูกต้อง ก็อาจทำให้ผู้ใช้ของผลิตภัณฑ์ซื้อขายเช่น perp/lending ถูกชำระบัญชีได้

ในช่วงหลายเดือนที่เราศึกษาการแปลงหุ้นเป็นโทเคน นอกเหนือจากปัญหาข้างต้นแล้ว เรายังพบความท้าทายทางเทคนิคมากมาย ทำให้เราตระหนักว่า พื้นฐานของการแปลงหุ้นเป็นโทเคนคือ DTCC หรือ Nasdaq/NYSE ไม่ใช่บริษัทผู้ออกโทเคนหุ้น หาก NYSE/Nasdaq/DTCC ไม่แก้ปัญหาพื้นฐาน การแปลงหุ้นเป็นโทเคนจะเป็นเส้นทางที่ล้มเหลวกลางคัน

สอง. ทำไมบริษัทเอกชนสามารถออกสเตเบิลคอยน์ได้ แต่ไม่สามารถออกโทเคนหุ้นได้?

แตกต่างจากสเตเบิลคอยน์ โทเคนหุ้นไม่ใช่สิ่งที่บริษัทเอกชนสามารถออกได้ตามอำเภอใจ เหตุผลที่สเตเบิลคอยน์สามารถออกโดยบริษัทเอกชนได้ เพราะ "ดอลลาร์เองสามารถหมุนเวียนได้อย่างอิสระ" แต่โทเคนหุ้นทำไม่ได้ เพราะ "หุ้นไม่ได้อยู่ในการควบคุมของโบรกเกอร์หรือบริษัทอย่างแท้จริง"

สเตเบิลคอยน์ตรึงกับดอลลาร์ ดอลลาร์เองเป็นสินทรัพย์ที่สามารถหมุนเวียนได้อย่างอิสระ ตราบใดที่คุณมีบัญชีธนาคาร คุณก็สามารถรับเงิน จ่ายเงิน โอนเงินได้ การออกสเตเบิลคอยน์นั้น โดยพื้นฐานแล้วคือการทำ "การรับแลกเปลี่ยน": ผู้ใช้ให้คุณ 1 ดอลลาร์ คุณให้เขา 1 สเตเบิลคอยน์บนเชน เขาสามารถนำสเตเบิลคอยน์มาแลกคืนเป็น 1 ดอลลาร์ได้ตลอดเวลา ตราบใดที่ทุนสำรองเป็นของจริงและการแลกเปลี่ยนเชื่อถือได้ ตรรกะนี้ก็ใช้ได้ ดอลลาร์ไม่เกี่ยวข้องกับการจ่ายเงินปันผล การลงคะแนนเสียง และไม่มีปัญหาเรื่อง "การลงทะเบียนความเป็นเจ้าของ" ดังนั้นโครงสร้างทางเทคนิคและกฎหมายจึงค่อนข้างเรียบง่าย

แต่หุ้นไม่ใช่แบบนั้นเลย หุ้นไม่ได้อยู่ในโบรกเกอร์แห่งใดแห่งหนึ่ง การลงทะเบียนและการดูแลขั้นสุดท้ายของหุ้นรวมศูนย์อยู่ในระบบกลางเช่น DTCC หุ้นที่คุณซื้อ แทนที่สถานะผู้ถือหุ้นของบริษัท ไม่ใช่สินทรัพย์ที่สามารถโอนย้ายได้ตามอำเภอใจ การโอนเข้าและโอนออกของหุ้น ต้องมีการชำระบัญชี การตรวจสอบบัญชี และการอัปเดตการลงทะเบียน ซึ่งซับซ้อนกว่าการโอนเงินครั้งเดียวมาก

ที่สำคัญกว่านั้น ในระหว่างที่ถือหุ้น จะมีเหตุการณ์ต่างๆ เกิดขึ้นอย่างต่อเนื่อง เช่น การจ่ายเงินปันผล การลงคะแนนเสียง การแบ่งหุ้น การเพิ่มทุน เป็นต้น ทุกการเปลี่ยนแปลง ต้องมีผลทางกฎหมาย และสะท้อนไปยังทะเบียนผู้ถือหุ้นอย่างถูกต้อง ซึ่งหมายความว่า การออกโทเคนหุ้นไม่ใช่ "ออกแล้วจบ" แต่ต้องรับผิดชอบต่อวงจรชีวิตทั้งหมดของหุ้น

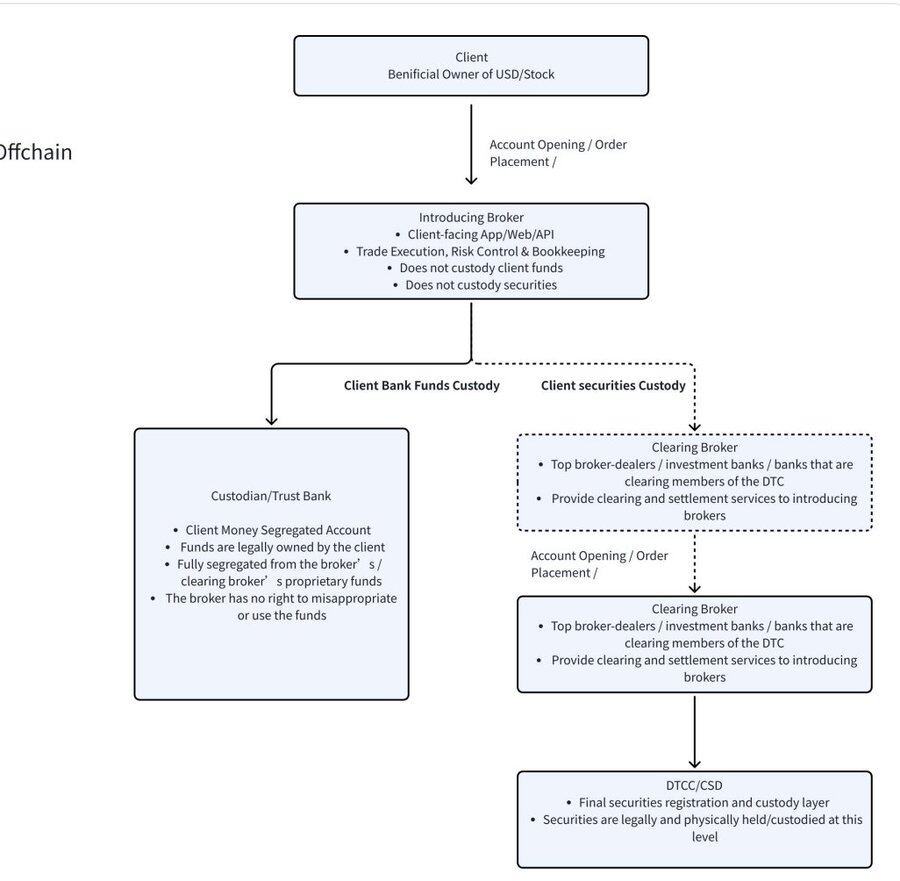

เราสามารถยกตัวอย่างการโอนเข้า-ออกและการแบ่ง-รวมหุ้นได้

จากมุมมองการโอนเข้า-ออก การมีบัญชีธนาคารก็ทำได้ เพราะการเข้า-ออกของดอลลาร์ ใช้ระบบธนาคารอยู่แล้ว การโอนเข้า-ออกไม่ต้องแจ้งใคร ไม่ต้องอัปเดต "ตารางการลงทะเบียนความเป็นเจ้าของ" แต่หุ้นไม่ใช่ "เงิน" มันมีระบบความสัมพันธ์ทางกฎหมายและความเป็นเจ้าของทั้งหมด แต่สถานที่เก็บหุ้นจริงๆ ไม่ได้อยู่ที่โบรกเกอร์ หลายคนคิดว่าเมื่อซื้อหุ้นในแอปโบรกเกอร์ หุ้นจะอยู่ที่โบรกเกอร์นั้นหรือไม่? ที่จริงไม่ใช่ การลงทะเบียนและการดูแลขั้นสุดท้ายของหุ้น อยู่ที่ DTCC (ดูแผนภาพการไหลของหุ้น/เงินด้านล่าง) รายชื่อผู้ถือหุ้นของบริษัท การแบ่ง-รวมหุ้นและการลงคะแนนเสียง ยังคงอ้างอิงตาม DTCC ต่างจากเงิน การโอนหุ้นหมายถึงความเป็นเจ้าของเปลี่ยน รายชื่อผู้ถือหุ้นต้องอัปเดต สิทธิ์ในการรับเงินปันผลและสิทธิ์ในการลงคะแนนเสียงก็ต้องเปลี่ยนตาม นี่ไม่ใช่การโอนเงินผ่านธนาคารที่ง่ายดาย แต่โบรกเกอร์ต่างๆ ต้องตรวจสอบบัญชีกัน ระบบการชำระบัญชีต้องยืนยัน ระบบดูแลส่วนกลางต้องลงทะเบียน ดังนั้นหุ้นจึงไม่เคยเป็นสินทรัพย์ที่สามารถเคลื่อนย้ายได้อย่างอิสระ ตรรกะทางธุรกิจจึงแตกต่างจากสเตเบิลคอยน์โดยสิ้นเชิง

การไหลและดูแลสินทรัพย์ของโบรกเกอร์

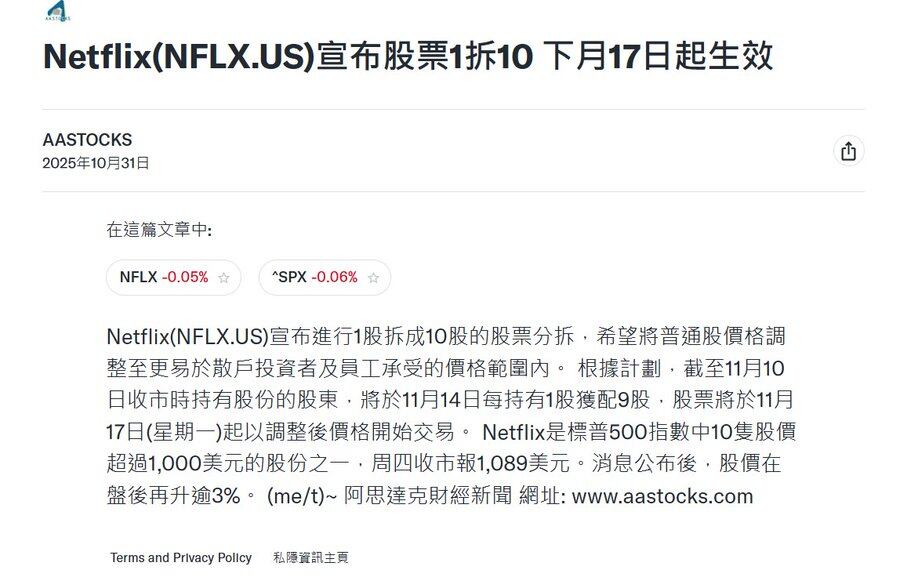

ในด้านพฤติกรรมของสินทรัพย์ก็แตกต่างกันโดยสิ้นเชิง ดอลลาร์แค่วางไว้เฉยๆ แต่หุ้นจะจ่ายเงินปันผล ลงคะแนนเสียง แบ่ง-รวมหุ้น รวมกิจการ และเพิ่มทุน ขอยกตัวอย่างที่แท้จริงที่สุดคือการแบ่งหุ้น Netflix ประกาศแบ่งหุ้น 1 เป็น 10 ในวันที่ 17 พ.ย. สมมติว่าผู้ใช้ออกโทเคนหุ้นมีหุ้น NFLX 1,000 หุ้นในสต็อกของโบรกเกอร์ (ลงทะเบียนใน DTCC) ก่อนแบ่งหุ้น มีโทเคน NFLX หมุนเวียนบนเชน 1,000 โทเคน เมื่อเกิดการแบ่งหุ้น 1 เป็น 10 ในโบรกเกอร์ หุ้นจาก 1,000 หุ้นจะกลายเป็น 10,000 หุ้นโดยอัตโนมัติ โดยไม่ต้องดำเนินการใดๆ ทุกอย่างเสร็จสิ้นโดยระบบการชำระบัญชีและการดูแล แต่บนเชนล่ะ? ฟังดูง่าย ถ้าบังคับมิ้นต์โทเคน NFLX เพิ่ม 9,000 โทเคนบนเชน นั่นคือผู้ใช้เดิมทุกคนที่ถือโทเคน 1 โทเคน จะกลายเป็น 10 โทเคนโดยอัตโนมัติ แต่ปัญหาคือใครจะเป็นผู้ดำเนินการนี้? ใครจะรับประกันว่าทุกที่อยู่จะได้รับการจัดการอย่างถูกต้อง? หากผู้ใช้วางโทเคนไว้ใน DeFi, การให้ยืม, AMM ล่ะ? โทเคนที่ล็อคไว้ในสัญญาอัจฉริยะจะแบ่งอย่างไร? ใครจะรับประกันได้ว่าออราเคิลที่ให้ราคาจะสามารถประมวลผลได้ทันเวลา (หากพึ่งพาราคานอกเชนทั้งหมด ราคานอกเชนอาจเป็น 10 แต่ราคาบนเชนอาจยังเป็น 100)? หากไม่แบ่งโทเคน แต่เปลี่ยนอัตราแลกเปลี่ยนแทน นั่นคือ 1 โทเคนเท่ากับ 10 หุ้น ระบบราคาก็จะสับสนวุ่นวายในทันที บนเชนและนอกเชนจะมีความคลาดเคลื่อนอย่างแน่นอน ง่ายต่อการผิดเพี้ยน ทุกการดำเนินการของบริษัทต้องเปลี่ยนกฎ นี่เป็นสิ่งที่ซับซ้อนมากและเกิดขึ้นบ่อยครั้ง

Netflix แบ่งหุ้น 1 เป็น 10 ในวันที่ 17 พ.ย.

จากกรณีศึกษาข้างต้น ทุกคนจะพบว่าไม่ว่าจะเป็นการโอนเข้า-ออก หรือเหตุการณ์แบ่ง-รวมหุ้น โครงสร้างพื้นฐานที่สำคัญที่สุดคือ DTCC และ NYSE/Nasdaq ไม่ใช่บริษัทผู้ออกโทเคนหุ้น

สาม. เมื่อ NYSE เข้ามา กฎก็เปลี่ยน

เมื่อ NYSE เข้าสู่แวดวงการแปลงหุ้นเป็นโทเคนอย่างเป็นทางการ นี่ไม่ใช่แค่การมี "ผู้เล่น" เพิ่มขึ้น แต่หมายถึง จุดศูนย์ถ่วงของอุตสาหกรรมทั้งหมดเปลี่ยนแปลงไปอย่างพื้นฐาน

ในระยะแรกของการแปลงหุ้นเป็นโทเคน ขึ้นอยู่กับโครงการเอกชนในการสำรวจ: โครงการออกโทเคน แมปปิงมูลค่าหุ้น พยายามแก้ปัญหาช่วงเวลาซื้อขาย ข้ามพรมแดน และประสิทธิภาพ แต่เงื่อนไขของโมเดลนี้คือ—ตลาดยังไม่มี "เวอร์ชันทางการ" ที่ได้รับการยอมรับอย่างกว้างขวางและมีอำนาจเพียงพอ

และการที่ NYSE เข้ามา เปลี่ยนแปลงจุดนี้พอดี

เมื่อมีแผนการแปลงหุ้นเป็นโทเคนที่ได้รับการสนับสนุนจากตลาดหลักทรัพย์ระดับสูง ระบบการชำระบัญชี และกรอบกฎหมายร่วมกัน ทางเลือกของตลาดจะกลายเป็นเรื่องจริงจังมาก: สถาบันการชำระบัญชี โบรกเกอร์ และผู้ใช้ส่วนใหญ่ จะเชื่อมต่อกับระบบทางการโดยตรง แทนที่จะใช้โทเคนหุ้นที่ออกโดยเอกชนต่อไป เหตุผลไม่ซับซ้อน—แผนการทางการมีความสามารถพื้นฐานที่สมบูรณ์โดยธรรมชาติ

โทเคนหุ้นทางการเหล่านี้ มักเชื่อมต่อโดยตรงกับระบบการชำระบัญชีและการดูแลที่成熟 สามารถรองรับพฤติกรรมบริษัทที่ซับซ้อน เช่น การแบ่งหุ้น การรวมหุ้น การจ่ายเงินปันผล การลงคะแนนเสียง การควบรวมกิจการ การเพิ่มทุน ได้โดยธรรมชาติ และนี่คือสิ่งที่แผนการออกโดยเอกชนแก้ไขได้ยากในระยะยาวและมีปัญหาบ่อยที่สุด สำหรับสถาบันแล้ว ฟังก์ชันการทำงานครบถ้วนหรือไม่ หน้าที่ความรับผิดชอบทางกฎหมายชัดเจนหรือไม่ สำคัญกว่า "เป็นแบบเนทีฟบนเชนหรือไม่" มาก

ที่สำคัญกว่านั้นคือ การรับรองจากทางการจะสร้างแรงดึงดูดสภาพคล่อง เมื่อผู้ชำระบัญชี ผู้สร้างตลาด ธนาคาร และสถาบันขนาดใหญ่ให้บริการรอบโทเคนทางการ โทเคนหุ้นที่ออกโดยเอกชนจะเผชิญกับปัญหาสภาพคล่องไม่เพียงพอ ราคาต่ำกว่ามูลค่า และต้นทุนความไว้วางใจที่สูงเกินไปอย่างหลีกเลี่ยงไม่ได้ แม้จะยังคงอยู่ได้ในทางเทคนิค แต่ในทางเศรษฐกิจจะสูญเสียความหมายไป gradually แก่นแท้ของการที่บริษัทเอกชนออกโทเคนหุ้นคือการสร้างสระน้ำข้างนอกสภาพคล่องมหาศาลของตลาดหลักทรัพย์แบบดั้งเดิม

ดังนั้น สิ่งที่การที่ NYSE เข้ามาเป็นตัวแทน ไม่ใช่ "การแปลงหุ้นเป็นโทเคนเฟื่องฟูอย่างทั่วถึง" แต่เป็นสัญญาณที่จริงจังมาก:

การแปลงหุ้นเป็นโทเคนกำลังเปลี่ยนจาก "การทดลองหลายแบบขนานกัน" ไปสู่ "การรวมศูนย์และมาตรฐานสูง"

ในโครงสร้างเช่นนี้ โอกาสไม่ได้เป็นของโครงการที่ "ออกโทเคนมากขึ้น" อีกต่อไป แต่เป็นของผู้เข้าร่วมที่สามารถเชื่อมต่อกับระบบโทเคนหุ้นทางการได้อย่างราบรื่น และสร้างจุดเข้าใช้งานและประสบการณ์การซื้อขายรอบๆ มัน

นี่คือการเปลี่ยนแปลงที่แท้จริงของอุตสาหกรรม หลังจากที่ NYSE เข้ามา

สี่. ทุกครั้งที่พื้นฐานหุ้นอัปเกรด โบรกเกอร์ก็เกิด paradigm shift

หากเราย้อนดูประวัติศาสตร์การซื้อขายหุ้น 100 ปีที่ผ่านมา เราจะพบรูปแบบที่ชัดเจนมาก: ทุกครั้งที่รูปแบบการซื้อขายเปลี่ยนแปลง จะเกิดโบรกเกอร์รูปแบบใหม่一批

จุดเปลี่ยนครั้งสำคัญครั้งแรกเกิดขึ้นก่อนทศวรรษ 1970 ในตอนนั้น การซื้อขายหุ้นพึ่งพาเอกสารกระดาษและตัวกลางมนุษย์อย่างเต็มที่ คนทั่วไปแทบไม่มีส่วนร่วม ตลาดหุ้นเป็นเกมของชนชั้นสูงโดยพื้นฐาน นี่คือภาพที่เราเห็นบ่อยในภาพยนตร์เก่า: ในห้องซื้อขาย โบรกเกอร์จับคู่ผ่านการประกาศราคาแบบเปิด

จุดเปลี่ยนครั้งที่สองเกิดขึ้นหลังทศวรรษ 1970 หลังจากการก่อตั้ง DTC การซื้อขายหุ้นเริ่มถูกประมวลผลโดยระบบของธนาคารเพื่อการลงทุนขนาดใหญ่และโบรกเกอร์ สถาบันต่างๆ เช่น Morgan Stanley, Goldman Sachs, Merrill Lynch เริ่มทำการซื้อขายและชำระบัญชีแทนลูกค้า นี่คือยุคที่ภาพยนตร์ The Wolf of Wall Street วาดภาพ: การซื้อขายห