ชื่อเรื่องต้นฉบับ: เรื่องราว Crypto เทียบกับ Crypto ที่ใช้งานได้

บทความต้นฉบับโดย: @0xnoveleader, Castle Labs; @BukovskiBuko3, The Big Whale

แปลต้นฉบับ: Peggy, BlockBeats

หมายเหตุบรรณาธิการ:

ในสัปดาห์เดียวกับที่ S&P Global ประกาศอันดับความน่าเชื่อถือครั้งแรกที่ "B-" ให้กับ Strategy (เดิมชื่อ MicroStrategy) การหารือเกี่ยวกับบริษัทคลังดิจิทัล (DAT) ได้เข้าสู่ช่วงใหม่ การจัดอันดับนี้ไม่ได้เป็นเพียงสัญลักษณ์ของบริษัทเดียวเท่านั้น แต่ยังเป็นครั้งแรกที่โมเดลคลังบิตคอยน์ถูกผนวกเข้าในกรอบการประเมินความน่าเชื่อถือหลัก

นี่เป็นทั้งการยอมรับและการปะทะกัน S&P ซึ่งตรวจสอบกลยุทธ์โดยใช้ตรรกะทางการเงินแบบดั้งเดิม เชื่อว่าโครงสร้าง "สินทรัพย์ใน Bitcoin และหนี้สินในสกุลเงินดอลลาร์สหรัฐ" แสดงให้เห็นถึงความไม่สอดคล้องกันของสกุลเงินพื้นฐาน อย่างไรก็ตาม ผู้สนับสนุนคริปโตยืนยันว่านี่เป็นการเปลี่ยนแปลงกระบวนทัศน์สำหรับ "บริษัทที่เน้นสินทรัพย์" ยุคใหม่

โมเดล DAT เชื่อมโยงความเสี่ยงเข้ากับอนาคต ถือเป็นจุดกึ่งกลางระหว่างคริปโตและตลาดทุน ไม่ได้อยู่แค่ใน "คริปโตสเฟียร์" หรือ "ตลาดหุ้น" กลยุทธ์นี้ถูกจัดอันดับว่า "ขยะ" แต่ในอีกแง่หนึ่ง นี่ถือเป็นครั้งแรกที่คลังสินทรัพย์ดิจิทัลมีสิทธิ์ได้รับการจัดอันดับ ในอนาคต วิธีที่หน่วยงานจัดอันดับแบบดั้งเดิมประเมินความเสี่ยงของบิตคอยน์ และวิธีที่นักลงทุนรับรู้เกี่ยวกับ "คริปโต Berkshire Hathaway" จะเป็นปัจจัยกำหนดว่า DAT จะสามารถก้าวข้ามจากการเก็งกำไรไปสู่การเป็นส่วนหนึ่งของภูมิทัศน์ทางการเงินได้หรือไม่

ต่อไปนี้เป็นข้อความต้นฉบับ:

การแนะนำ

คลังสินทรัพย์ดิจิทัล (DAT) กำลังกลายเป็นกลไกสำคัญในการดึงดูดความสนใจจากภาคการเงินแบบดั้งเดิม (TradFi) สู่สินทรัพย์ดิจิทัลระดับบลูชิพอย่าง $BTC และ $ETH เรากำลังเผชิญกับโครงการ DAT จำนวนมากที่มีแนวคิดหลักคือการสะสมสินทรัพย์ดิจิทัลเป็นสินทรัพย์หลักในคลังขององค์กร

โมเดล DAT เปิดโอกาสให้นักลงทุนได้เข้าถึงสินทรัพย์คริปโตเช่นเดียวกับหุ้น แทนที่จะซื้อคริปโตเคอร์เรนซีโดยตรง นักลงทุนสามารถซื้อหุ้นในบริษัทที่ถือครองสินทรัพย์คริปโตได้ โมเดลนี้ยังถือเป็น "ตัวห่อหุ้มสินทรัพย์คริปโต" ซึ่งช่วยให้นักลงทุนหลุดพ้นจากความซับซ้อนของการดูแลสินทรัพย์ด้วยตนเอง รวมถึงความเสี่ยงจากการละเมิดข้อมูลและการโจมตีทางวิศวกรรมสังคมที่มาพร้อมกับตลาดแลกเปลี่ยน

DAT ที่เป็นตัวแทนมากที่สุดในปัจจุบันคือ Strategy (เดิมชื่อ @MicroStrategy) ซึ่งถือครองบิตคอยน์ประมาณ 640,000 บิตคอยน์ คิดเป็น 3% ของอุปทานบิตคอยน์ทั้งหมด ด้วยความสำเร็จของ Strategy และราคาหุ้น ($MSTR) ที่พุ่งสูงขึ้น ทำให้โมเดลนี้กลายเป็นที่สนใจอย่างมากสำหรับบริษัทอื่นๆ บริษัทสามารถใช้มาร์จิ้นเพื่อซื้อสินทรัพย์คริปโต ซึ่งจะผลักดันการเปลี่ยนแปลงในสินทรัพย์ที่หนุนหลังต่อหุ้น และกระตุ้นให้เกิดการเก็งกำไรในตลาดเกี่ยวกับมูลค่าสินทรัพย์สุทธิ (mNAV) และส่วนต่าง/ส่วนลด

บทความนี้มีวัตถุประสงค์เพื่อให้การวิเคราะห์เชิงลึกเกี่ยวกับกลไกการดำเนินงานของ DAT ตัวชี้วัดที่สำคัญ ภูมิทัศน์ตลาดปัจจุบัน บริษัทที่เข้าร่วม ความเสี่ยงที่อาจเกิดขึ้น และในที่สุดประเมินความยั่งยืนในระยะยาว

DAT คืออะไรและทำงานอย่างไร?

คำว่า DAT (Direct Access Transaction) เกิดขึ้นจากการเปลี่ยนแปลงของ Strategy บริษัทซอฟต์แวร์ที่ให้บริการวิเคราะห์ธุรกิจ Strategy ได้เปลี่ยนมาใช้ DAT ในเดือนสิงหาคม 2020 และราคาหุ้นของบริษัทก็เพิ่มขึ้นกว่า 2,000% นับตั้งแต่นั้นมา แม้ว่าส่วนหนึ่งจะเป็นผลมาจากการที่บริษัทกลายเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งแรกที่เข้าซื้อ Bitcoin จำนวนมาก แต่ก็เป็นเครื่องยืนยันถึงความเป็นไปได้ของรูปแบบ DAT ในฐานะโอกาสทางธุรกิจ

โดยพื้นฐานแล้ว DAT ทำหน้าที่เป็น "เครื่องมือสะสมสินทรัพย์สำหรับการระดมทุนด้วยหุ้น" โดยการระดมทุนผ่านการออกหุ้นและการซื้อสินทรัพย์คริปโต ซึ่งจะช่วยเพิ่มความเสี่ยงของสินทรัพย์คริปโตในงบดุลของบริษัท ตัวชี้วัดมูลค่าและการดำเนินงาน (เช่น NAV, mNAV และส่วนเพิ่ม/ส่วนลด) ของ DAT ขึ้นอยู่กับความผันผวนของราคาสินทรัพย์ที่ถือครองเป็นอย่างมาก

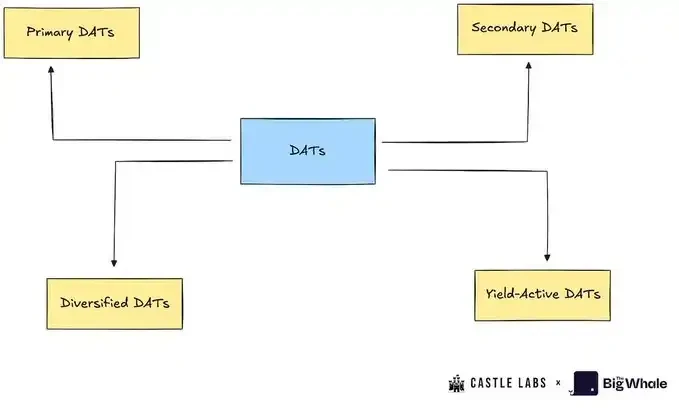

บริษัทคลังดิจิทัลสามารถแบ่งออกได้เป็นประเภทต่อไปนี้:

1. บริษัทคลังดิจิทัลหลัก (Primary DATs): บริษัทคลังดิจิทัลเหล่านี้มีลักษณะเฉพาะที่สุด โดยสะสมสินทรัพย์เฉพาะ (เช่น BTC หรือ ETH) ผ่านการระดมทุนผ่านหุ้น บริษัทตัวแทน ได้แก่ Strategy และ BitMine

บริษัทคลังดิจิทัลรอง (DAT): บริษัทเหล่านี้ไม่ได้นำรูปแบบ DAT มาใช้อย่างเต็มรูปแบบ แต่ใช้ประโยชน์จากธุรกิจอื่นเพื่อสนับสนุนราคาหุ้นและกระจายความเสี่ยงในสินทรัพย์ดิจิทัล บริษัทเหล่านี้สร้างรายได้จากธุรกิจหลักและนำรายได้ส่วนหนึ่งไปสะสมสินทรัพย์ดิจิทัล บริษัทตัวแทน ได้แก่ Tesla, Galaxy และ MARA

3. DAT ที่ให้ผลตอบแทนสูง: บริษัทเหล่านี้มุ่งหวังที่จะสร้างรายได้จากสินทรัพย์คริปโตของตน ตัวอย่างเช่น Sharplink ถือครอง ETH ส่วนใหญ่และได้รับรายได้จากการ Staking

4. สินทรัพย์ดิจิทัลที่หลากหลาย (DATs): บริษัทเหล่านี้ยังคงสะสมสินทรัพย์ดิจิทัลอย่างต่อเนื่อง แต่แทนที่จะมุ่งเน้นไปที่สินทรัพย์เพียงชนิดเดียว พวกเขากลับถือสินทรัพย์หลายตัว บริษัทตัวแทน ได้แก่ Nepute Digital Assets Corp (ถือ BTC, ETH, SOL) และ BTCS Inc (ถือ ETH, ADA, SOL)

แม้ว่ารายงานนี้จะไม่แยกแยะอย่างชัดเจนระหว่างบริษัทคลังดิจิทัลประเภทต่างๆ เหล่านี้ แต่ก็จะเลือกบางบริษัทเป็นกรณีตัวอย่างสำหรับการวิเคราะห์เชิงลึก

การวิเคราะห์คำหลัก DAT

เพื่อให้เข้าใจกลไกการทำงานของ DAT ได้ดียิ่งขึ้น หัวข้อนี้จะแนะนำคำศัพท์สำคัญชุดหนึ่งซึ่งเป็นตัวบ่งชี้สำคัญในการตัดสินสถานะสุขภาพของ DAT

มูลค่าทรัพย์สินสุทธิ (NAV): หมายถึงมูลค่าสุทธิของคลัง DAT ซึ่งคำนวณโดยการคูณจำนวนสินทรัพย์ในคลังด้วยราคาเป็นดอลลาร์สหรัฐ ตัวอย่างเช่น DAT ที่ถือ 10,000 BTC (ที่ 114,000 ดอลลาร์สหรัฐต่อ BTC) จะมี NAV เท่ากับ 1.14 พันล้านดอลลาร์สหรัฐ

มูลค่าสินทรัพย์สุทธิต่อหุ้น (NAVps): มูลค่าสินทรัพย์สุทธิหารด้วยจำนวนหุ้นที่จำหน่ายได้แล้วทั้งหมดของบริษัท ตัวชี้วัดนี้สะท้อนมูลค่าที่คาดหวังของแต่ละหุ้น หากราคาตลาดสูงกว่า NAVps แสดงว่าหุ้นของบริษัทมีการซื้อขายในราคาพรีเมียม หากราคาตลาดสูงกว่า NAVps แสดงว่าหุ้นของบริษัทมีการซื้อขายในราคาส่วนลด

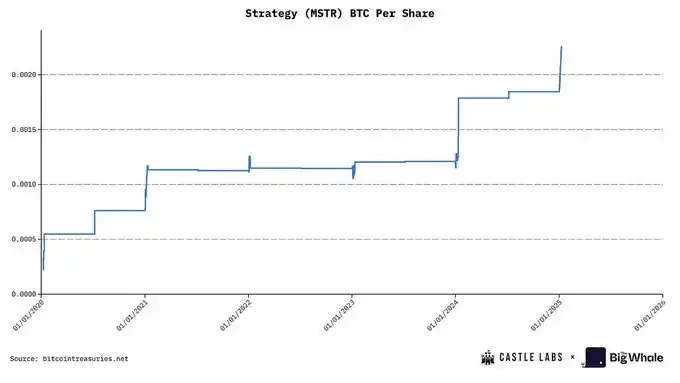

Crypto Per Share (CPS): จำนวนหน่วยของสกุลเงินดิจิทัลที่แสดงโดยแต่ละหุ้น โดยวัดปริมาณ BTC, ETH หรือสินทรัพย์อื่นๆ ต่อหุ้น

มูลค่าตลาดต่อมูลค่าสินทรัพย์สุทธิ (mNAV): อัตราส่วนมูลค่าตลาดของบริษัทต่อมูลค่าสินทรัพย์สุทธิ หาก mNAV มากกว่า 1.0 แสดงว่าหุ้นนั้นซื้อขายในราคาสูงกว่ามูลค่าในวอลต์ (นักลงทุนจ่ายเงินเพิ่มสำหรับความเสี่ยงจากคริปโต เลเวอเรจ หรือออปชัน) หาก mNAV น้อยกว่า 1.0 แสดงว่าราคาหุ้นลดลงเนื่องจากความไม่แน่นอนของตลาด ความเสี่ยงด้านการกำกับดูแล หรือการเปิดเผยข้อมูลที่ไม่เพียงพอ

การทดสอบการเพิ่มมูลค่า/เจือจาง: การเสนอขายหลักทรัพย์รองจะเป็นประโยชน์ต่อนักลงทุน (accretive) เฉพาะเมื่อจำนวนสินทรัพย์คริปโตที่ซื้อโดยหุ้นที่ออกใหม่สูงกว่าราคาตลาด (CPS) ปัจจุบัน สูตรมีดังนี้: ΔUΔS>US\frac{ΔU}{ΔS} > \frac{U}{S}ΔSΔU>SU

ใน:

ΔU: จำนวนสินทรัพย์ crypto ที่เพิ่งซื้อใหม่

ΔS: จำนวนหุ้นที่ออกใหม่

U: จำนวนสินทรัพย์ crypto ที่ถือครองในปัจจุบัน

S: จำนวนหุ้นที่จำหน่ายแล้วในปัจจุบัน

ตัวอย่างเช่น บริษัทมีแผนระดมทุน 1 พันล้านดอลลาร์สหรัฐ ปัจจุบันซื้อขายที่ราคาพรีเมียม 40% (mNAV = 1.4) คลังของบริษัทถือครอง BTC 200,000 BTC (NAV = 2.2 หมื่นล้านดอลลาร์สหรัฐ) และมีหุ้นที่ออกจำหน่ายแล้ว 20 ล้านหุ้น มูลค่าหลักทรัพย์ตามราคาตลาดรวม 3.08 หมื่นล้านดอลลาร์สหรัฐ ที่ราคา 1,540 ดอลลาร์สหรัฐต่อหุ้น บริษัทจะต้องออกหุ้นประมาณ 650,000 หุ้นเพื่อระดมทุน

หลังจากการระดมทุน บริษัทได้ซื้อ BTC จำนวน 9,000 BTC ในราคา 110,000 ดอลลาร์ต่อ BTC ทำให้มูลค่าสินทรัพย์ในคลังทั้งหมดอยู่ที่ 209,000 BTC มูลค่า CPS เดิมอยู่ที่ 200,000/20,000,000 = 0.01 ในขณะที่มูลค่า CPS ใหม่อยู่ที่ 209,000/20,650,000 = 0.0101 แสดงให้เห็นว่าการระดมทุนรอบนี้ช่วยเพิ่มมูลค่าของกองทุนสำหรับนักลงทุนเล็กน้อย

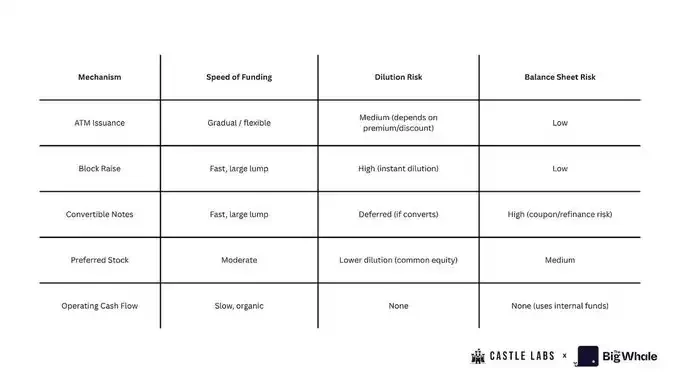

กลไกการจัดหาเงินทุนของ DAT

DAT สามารถจัดหาเงินทุนเข้าคลังได้หลายวิธี เช่น:

1. การออกจำหน่ายในตลาด (ATM Issuance)

บริษัทได้จัดตั้งโครงการออกตู้ ATM ร่วมกับธนาคารเพื่อการลงทุน เพื่อทยอยขายหุ้นในตลาดและนำเงินที่ได้ไปซื้อสินทรัพย์ดิจิทัล วิธีนี้เหมาะสำหรับกรณีที่ราคาหุ้นสูงกว่ามูลค่าทรัพย์สินสุทธิ (NAV) เป็นเครื่องมือทางการเงินที่มีความยืดหยุ่นและมีความคล่องตัวต่ำ แต่การใช้มากเกินไปอาจนำไปสู่ภาวะเจือจางของผู้ถือหุ้น

2. การบล็อกเพิ่ม / การรอง

บริษัทจะออกหุ้นจำนวนมากในคราวเดียวและขายให้กับนักลงทุนในราคาที่ต่ำกว่าราคาตลาดเล็กน้อยเพื่อระดมทุนสำหรับการซื้อสินทรัพย์ดิจิทัลขนาดใหญ่ วิธีการนี้สามารถเติมเงินเข้าคลังได้อย่างรวดเร็ว แต่อาจทำให้เกิดการเจือจางในระยะสั้น

3. ตั๋วเงินแปลงสภาพ

บริษัทออกพันธบัตรที่มีอัตราดอกเบี้ยคงที่ วันครบกำหนดชำระหนี้ และข้อกำหนดการแปลงสภาพ (สามารถแปลงเป็นหุ้นได้ในราคาที่กำหนดไว้ในอนาคต) วิธีนี้ช่วยให้สามารถระดมทุนได้โดยไม่ทำให้ผู้ถือหุ้นเจือจางในทันที อย่างไรก็ตาม หากราคาหุ้นปรับตัวสูงขึ้นและยังคงสูงกว่าราคาแปลงสภาพเป็นระยะเวลานาน บริษัทอาจกำหนดให้แปลงหนี้เป็นทุน ส่งผลให้เกิดการเจือจาง หากราคาหุ้นลดลง หนี้จะยังคงเป็นหนี้อยู่ ซึ่งมีความเสี่ยงในการชำระคืนหรือรีไฟแนนซ์

4. หุ้นบุริมสิทธิ์

บริษัทต่างๆ ระดมทุนโดยการออกหุ้นบุริมสิทธิ์ หุ้นบุริมสิทธิ์ให้สิทธิในการจ่ายเงินปันผลและชำระบัญชีที่เหนือกว่าหุ้นสามัญ และอาจมีเงินปันผลคงที่ สิทธิแปลงสภาพ หรือสิทธิพิเศษ วิธีการนี้มีต้นทุนทางการเงินที่ต่ำกว่าหุ้นสามัญ แต่จะสร้างโครงสร้าง "หุ้นอาวุโส" ซึ่งลดศักยภาพในการเติบโตของผู้ถือหุ้นสามัญ

5. กระแสเงินสดจากการดำเนินงาน (OCF)

แทนที่จะออกหุ้นหรือพันธบัตรใหม่ บริษัทจะใช้กำไรจากการดำเนินงานส่วนหนึ่งไปซื้อสินทรัพย์ดิจิทัล นี่เป็นวิธีที่ยั่งยืนที่สุดและทำให้เกิดการเจือจางน้อยที่สุดในการสร้างคลัง แต่การสะสมจะช้าลง

ภูมิทัศน์ DAT ในปัจจุบัน

ความสนใจในสินทรัพย์ดิจิทัลของสถาบันที่เพิ่มมากขึ้นได้ก่อให้เกิดกลุ่ม DAT ที่หลากหลาย ซึ่งล้วนพยายามใช้ประโยชน์จากหนึ่งในเรื่องราวทางการตลาดที่สำคัญที่สุดของปี 2025 ในช่วงแรก โมเดล DAT มุ่งเน้นไปที่ Bitcoin ต่อมาได้พัฒนาอย่างรวดเร็วจนครอบคลุมสินทรัพย์บล็อกเชนสาธารณะหลักอื่นๆ เช่น Ethereum และ Solana ทีมผู้บริหารของ DAT เกือบทั้งหมดมุ่งเน้นไปที่การปรับปรุงตัวชี้วัดหลักอย่าง "หน่วยคริปโตเคอร์เรนซีต่อหุ้น"

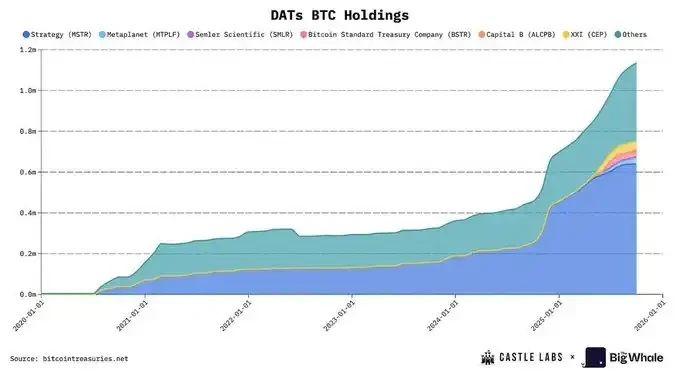

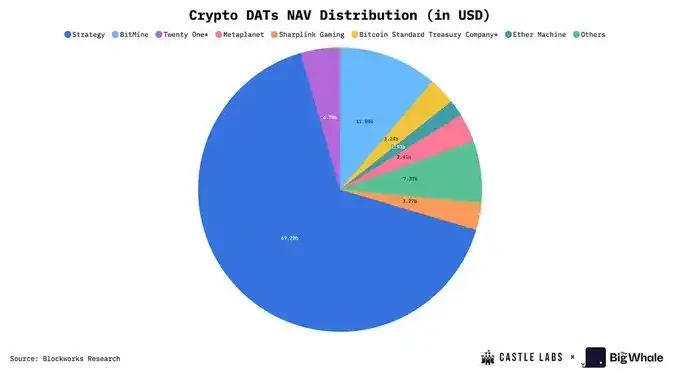

DAT ที่วิเคราะห์ในส่วนนี้แสดงถึงบริษัทจดทะเบียนในตลาดหลักทรัพย์ที่มีมูลค่าหลักทรัพย์ตามราคาตลาดสูงสุดในสินทรัพย์ดิจิทัลต่างๆ Strategy และ Metaplanet ถือครองสินทรัพย์ภายใต้การจัดการ (AUM) รวมกัน 64% ของสินทรัพย์ภายใต้การจัดการ (AUM) ของ DAT BTC ทั้งหมด โดย Strategy เพียงรายเดียวถือครอง 61.22%

ในแง่ของบริษัท ETH DAT นั้น @BitMNR ถือครอง 49.66% ของสินทรัพย์ภายใต้การบริหาร (AUM) ทั้งหมดของ ETH DAT ขณะที่ Sharplink ถือครอง 14.72% แสดงให้เห็นว่ากลุ่มผู้ใช้รายแรก (early adopters) ครองตลาดทั้ง BTC และ ETH

Strategy นำเสนอแนวคิด DAT ครั้งแรกในปี 2020 ตลาดใช้เวลาสี่ปีครึ่งจึงค่อยๆ เข้าสู่กระแสหลัก ปัจจุบัน มีคู่แข่งรายใหม่เกิดขึ้นในตลาด BTC (Metaplanet) และ ETH (Bitmine และ Sharplink)

Strategy ซึ่งเป็นผู้บุกเบิกในสาขานี้ ยังคงสะสม Bitcoin อย่างต่อเนื่อง ในช่วงห้าปีที่ผ่านมา บริษัทถือครอง Bitcoin ไว้ทั้งหมด 640,250 BTC โดยมี NAV ประมาณ 7 หมื่นล้านดอลลาร์สหรัฐ ณ ราคาปัจจุบัน ในปี 2025 เพียงปีเดียว บริษัทได้ซื้อ BTC ไปแล้ว 116,554 BTC ส่งผลให้การถือครอง BTC เพิ่มขึ้น 26%

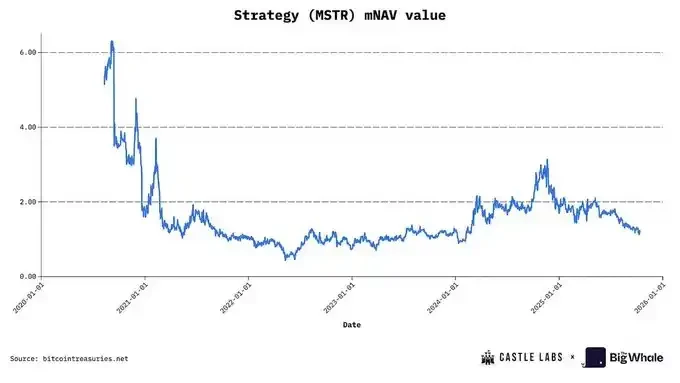

เมื่อพิจารณาไทม์ไลน์ Strategy จะใช้รูปแบบ ATM เป็นหลักในการซื้อ Bitcoin ในช่วงแรก บริษัทขายหุ้นในราคาพรีเมียมสูงสุดถึง 6 เท่า จากนั้นก็ค่อยๆ ลดลงเหลือ 2.5-3 เท่า ปัจจุบันราคา mNAV ทรงตัวที่ระดับต่ำกว่า 1.5 เท่า โดยปัจจุบันอยู่ที่ 1.16 เท่าของมูลค่าทรัพย์สินสุทธิพื้นฐาน และ 1.293 เท่าของมูลค่าทรัพย์สินสุทธิเจือจาง

แหล่งข้อมูลพรีเมียม mNAV ของ MSTR: BITCOINTREASURIES.NET

ในปัจจุบัน เครื่องมือทางการเงินที่เป็นกระแสหลักมากที่สุดคือหุ้นบุริมสิทธิ์และพันธบัตรแปลงสภาพ ซึ่งได้รับความนิยมจากกองทุนป้องกันความเสี่ยงและนักลงทุนสถาบันเพื่อป้องกันความเสี่ยงจากผลกระทบจากการเจือจางของหุ้นอย่างต่อเนื่อง ในขณะที่ยังคงรักษาการสะสม BTC อย่างต่อเนื่อง

ด้วยข้อได้เปรียบในการเป็นผู้นำตลาดและการยอมรับอย่างกว้างขวางจากนักลงทุนในตลาดหุ้นทั่วโลก (เกือบจะเข้าดัชนี S&P 500) Strategy จึงกลายเป็นมาตรฐานอุตสาหกรรม แม้กระทั่ง "ใหญ่เกินกว่าจะเปรียบเทียบได้" ซึ่งหมายความว่า Strategy ต้องแบกรับความรับผิดชอบอันใหญ่หลวง นั่นคือ ความล้มเหลวอาจส่งผลกระทบเชิงโครงสร้างต่อความเชื่อมั่นในตลาดหุ้นและสินทรัพย์ดิจิทัล

บริษัท BTC DAT ที่สำคัญอีกแห่งหนึ่งคือ @Metaplanet_JP จากญี่ปุ่น เดิมทีเป็นบริษัทโรงแรม ปัจจุบันบริษัทถือครอง BTC มากกว่า 30,823 BTC บริษัทซื้อ BTC ในราคาพรีเมียมที่สูงกว่ามูลค่าทรัพย์สินสุทธิ (NAV) ของบริษัท โดยเคยสูงถึง 8 เท่าในปีนี้ ซึ่งหมายความว่าทุกๆ 1 ดอลลาร์ที่ถือ BTC บริษัทจะสร้างรายได้ 8 ดอลลาร์ มูลค่าพรีเมียมที่สูงนี้ส่วนหนึ่งเป็นผลมาจากการที่บริษัทจดทะเบียนในตลาดหลักทรัพย์โตเกียว เมื่อเปรียบเทียบกับดัชนีนิกเคอิ Metaplanet ความผันผวนที่สูงกว่าของ Metaplanet ทำให้นักลงทุนในตลาดหุ้นญี่ปุ่นโดยเฉลี่ยสามารถเข้าถึง Bitcoin ได้

ตอนนี้มาดูการพัฒนาของ ETH DAT กัน

BitMine ซึ่งเดิมเป็นบริษัทขุด Bitcoin ที่เชี่ยวชาญด้านศูนย์ข้อมูลแบบแช่เย็น ได้เปลี่ยนมาใช้ ETH vault ในเดือนกรกฎาคม 2025 Sharplink บริษัทเทคโนโลยีการตลาดด้านการพนันกีฬา ถือเป็น ETH DAT ที่ใหญ่เป็นอันดับสอง ทั้งสองบริษัทมี ETH รวมกันมากกว่า 3.87 ล้าน ETH คิดเป็นมูลค่ากว่า 1.5 หมื่นล้านดอลลาร์สหรัฐ กำไรต่อหุ้น (EPS) ของ BitMine อยู่ที่ 189.1% และ Sharplink อยู่ที่ 98.5% ตามลำดับ

เช่นเดียวกับ Metaplanet ทั้งสองบริษัทยังสนับสนุนกลยุทธ์การระดมทุนผ่าน ATM โดยขายหุ้นเมื่อมีมูลค่าเพิ่ม (premium) ซึ่งช่วยให้สามารถระดมทุนได้อย่างมีประสิทธิภาพโดยไม่ต้องพึ่งพาการเสนอขายหุ้นแบบบล็อกหรือการระดมทุนผ่านตราสารหนี้ ซึ่งจะช่วยเพิ่มมูลค่าของสินทรัพย์ดิจิทัลแต่ละหน่วย เมื่อมูลค่าเพิ่มหายไปและ mNAV ลดลงต่ำกว่า 1 จะเกิดการเจือจาง ทำให้มูลค่าของสินทรัพย์ดิจิทัลแต่ละหน่วยลดลงอีก ปัจจุบัน mNAV ของ Sharplink อยู่ที่ 0.92 เท่า ซึ่งต่ำกว่าเล็กน้อย ขณะที่ mNAV ของ BitMine อยู่ที่ 1.18 ซึ่งสูงกว่าประมาณ 18%

ข้อได้เปรียบที่สำคัญของ ETH DAT คือความสามารถในการรับผลตอบแทนจากการ Staking ETH ซึ่งเป็นกลไกอัตโนมัติที่เพิ่มจำนวน ETH ต่อหุ้น นอกจากนี้ รางวัลจากการ Staking ยังสามารถใช้เพื่อเพิ่มผลตอบแทนรายปี (APY) ได้ เช่น การลงทุนในโปรโตคอล DeFi หรือการซื้อหุ้นคืน Sharplink กำลังใช้กลยุทธ์นี้เพื่อชดเชยผลกระทบจากการเจือจางของกลยุทธ์ ATM

ยกเว้น MSTR แล้ว บริษัท DAT ส่วนใหญ่ยังอยู่ในช่วงเริ่มต้น การระดมทุนอย่างแข็งขันของพวกเขาสะท้อนให้เห็นถึงความปรารถนาที่จะดำเนินการอย่างรวดเร็วในตลาดกระทิง และคว้าโอกาสที่เกิดจากการบรรจบกันของตลาดหุ้นและสินทรัพย์ดิจิทัล

ความเสี่ยงของโมเดล DAT

ลักษณะสำคัญที่ดึงดูดเงินทุนให้เข้าลงทุนในหุ้น DAT คือ "มูลค่าสินทรัพย์สุทธิคูณ" (mNAV) นักเก็งกำไรแห่เข้าซื้อหุ้นเหล่านี้ หวังจะซื้อก่อนที่ราคาคริปโตจะสูงขึ้น และรับผลตอบแทน 1.5 ถึง 7 เท่าสำหรับทุก ๆ ดอลลาร์ที่ลงทุน อย่างไรก็ตาม ประเด็นสำคัญคือ นักลงทุนไม่ได้ซื้อ Bitcoin หรือ Ethereum โดยตรงผ่านบริษัทเหล่านี้ แต่พวกเขากำลังซื้อ "Volatility Wrapper" ซึ่งมูลค่าทั้งหมดถูกกำหนดโดย mNAV ของ DAT ในปัจจุบัน ดังนั้น การลงทุนดังกล่าวจึงมีความเสี่ยงสูง และผู้เข้าร่วมตลาดต้องระมัดระวัง

หนึ่งในความเสี่ยงหลักของโมเดล DAT มาจากกลไกทางธุรกิจในการสะสม BTC และ ETH ปัจจัยที่ส่งผลกระทบโดยตรงมากที่สุดต่อราคาหุ้นคือการลดลงของมูลค่าหุ้น (equity dilution) อย่างต่อเนื่อง ตั้งแต่ปี 2565 ถึงสิ้นปี 2567 Strategy จะทำให้มูลค่าหุ้นลดลงเฉลี่ย 45.88% ต่อปี อัตราการเจือจางของ Metaplanet คาดว่าจะสูงถึง 98% ภายในสิ้นปีนี้ เมื่อเปรียบเทียบกันแล้ว BitMine และ Sharplink ก็มีอัตราการเจือจางที่สูงมากเช่นกันที่ 24.25% และ 11.4% ตามลำดับ ซึ่งส่วนใหญ่เป็นผลมาจากการใช้โมเดล ATM ในการซื้อ ETH อัตราการเจือจางของ Sharplink คำนวณเป็นรายไตรมาส (ไตรมาสที่ 1 ถึงไตรมาสที่ 2) ในขณะที่ BitMine คำนวณจากการประเมินมูลค่าหุ้น ATM มูลค่า 2.5 หมื่นล้านดอลลาร์สหรัฐ ณ ราคาหุ้นปัจจุบัน

เนื่องจากกระแสเงินสดจากการดำเนินงานติดลบ (กระแสเงินสดจากการดำเนินงานของ MSTR ในไตรมาสที่สองอยู่ที่ -34 ล้านดอลลาร์สหรัฐ และของ Sharplink อยู่ที่ -1.62 ล้านดอลลาร์สหรัฐ) บริษัท DAT จึงมักเลือกซื้อสินทรัพย์ดิจิทัลผ่านตู้ ATM อย่างไรก็ตาม วิธีการนี้จะได้ผลเฉพาะเมื่อตลาดซื้อขายที่ราคาพรีเมียม หากราคาลดลง บริษัทจะไม่สามารถรักษาอัตราการซื้อได้ ทำให้ราคาสินทรัพย์ดิจิทัลแต่ละหน่วยซบเซา ซึ่งจะยิ่งกระตุ้นให้นักลงทุนเกิดแรงขายมากขึ้น

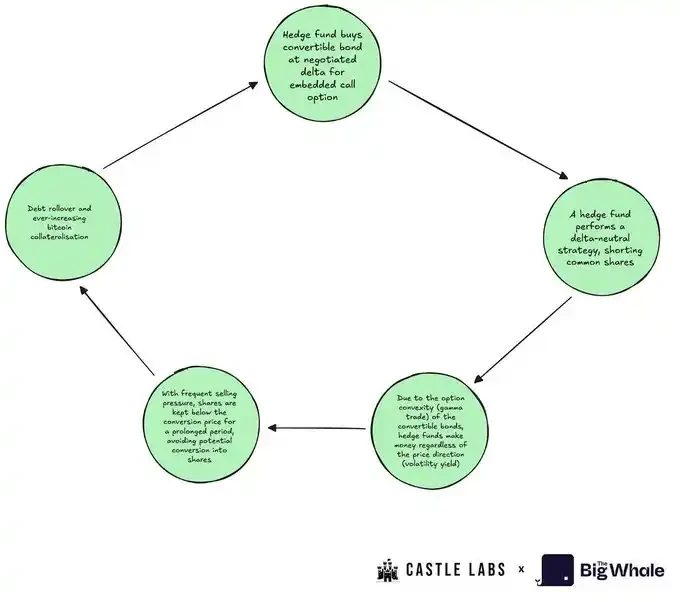

เพื่อหลีกเลี่ยงการเจือจางอย่างต่อเนื่อง MSTR และบริษัทอื่นๆ จึงเลือกที่จะระดมทุนผ่านหุ้นกู้แปลงสภาพ พันธบัตรเหล่านี้มักถูกซื้อโดยกองทุนเฮดจ์ฟันด์ที่ใช้กลยุทธ์ "เดลต้าเป็นกลาง" เนื่องจากมีออปชัน OTM (out-of-the-money) ฝังอยู่ กองทุนเหล่านี้จึงตั้งสถานะขายชอร์ต (Short Position) เพื่อสร้างแรงขายอย่างต่อเนื่อง

ในขณะเดียวกัน ราคาหุ้นที่สูงขึ้นก็ทำให้มูลค่าของพันธบัตรเพิ่มขึ้น เนื่องจากออปชัน OTM มีมูลค่าเพิ่มขึ้น พันธบัตรยังมีคูปองรายปีจำนวนเล็กน้อย ซึ่งช่วยเพิ่มผลตอบแทนให้สูงขึ้นไปอีก เมื่อราคาหุ้นเข้าใกล้ราคาแปลงสภาพ เดลต้าของพันธบัตรก็จะเพิ่มขึ้น ทำให้มูลค่าของพันธบัตรเพิ่มขึ้น

ในทางกลับกัน เมื่อราคาหุ้นตก กองทุนป้องกันความเสี่ยงไม่เพียงแต่สามารถทำกำไรจากสถานะขายชอร์ตได้เท่านั้น แต่ยังรวมถึงการมีหลักทรัพย์ค้ำประกันเกินจำนวนในการถือครอง BTC และหุ้นสามัญด้วย มูลค่าของพันธบัตรจะไม่ลดลงอย่างรวดเร็ว ก่อให้เกิด "การป้องกันตัวเลือก" นั่นก็คือ ความนูนของพันธบัตร

ท้ายที่สุดแล้ว ผู้ถือหุ้นกู้แปลงสภาพมักลังเลที่จะแปลงเป็นหุ้นทุน ขณะถือครองหุ้นกู้ พวกเขาจะขยายสิทธิ์การจำหน่าย BTC ให้สูงสุดในกรณีที่บริษัทล้มละลาย และใช้ประโยชน์จากกำไรจากความผันผวนในระยะยาว กองทุนป้องกันความเสี่ยงมักต้องการต่ออายุหนี้ ตราบใดที่ความผันผวนที่เกิดขึ้นจริงของหุ้นสามัญนั้นสูงพอที่จะรองรับการแกว่งตัวของราคาอย่างมีนัยสำคัญ (ซึ่งจำเป็นต้องมีนักเก็งกำไรฝั่งซื้อ) พวกเขาจะยังคงถือครองหุ้นกู้แปลงสภาพต่อไป

วิธีการระดมทุนแบบที่สามคือการออกหุ้นบุริมสิทธิ์ กลยุทธ์นี้ริเริ่มโดย Strategy มีเป้าหมายเพื่อลดการเจือจางโดยไม่เพิ่มหนี้อย่างมีนัยสำคัญ โดยทั่วไปแล้ว หุ้นบุริมสิทธิ์มักจ่ายเงินปันผลรายปี แต่เนื่องจากหุ้นบุริมสิทธิ์ (DAT) มักมีกระแสเงินสดติดลบหรือต่ำมาก จึงยิ่งบั่นทอนความสามารถในการทำกำไร

นอกจากนี้ ยังมีความเสี่ยงอื่นๆ ที่ควรได้รับการใส่ใจ เช่น ความโปร่งใสของคลังที่ไม่เพียงพอ ความเสี่ยงจากการซื้อหุ้นคืน (ขาดรายได้หรือสภาพคล่อง) ความเสี่ยงด้านสภาพคล่องในการขายฉุกเฉิน และการขายหุ้นอย่างต่อเนื่องโดยผู้บริหารภายในบริษัท ซึ่งทั้งหมดนี้รวมกันแล้วสร้างแรงกดดันมหาศาลให้กับราคาหุ้น

เราได้เห็นมูลค่าตลาดลดลงอย่างมากสำหรับหุ้น DAT เหล่านี้เมื่อเร็วๆ นี้ โดย MSTR ลดลง 44% และ Metaplanet ลดลงมากกว่า 70% ความเสี่ยงเหล่านี้ได้รับการสะท้อนออกมาโดยตลาดแล้ว ซึ่งบ่งชี้ว่าโมเดล DAT อาจกำลังสูญเสียโมเมนตัม และอธิบายได้ว่าทำไม DAT ถึงมีผลงานต่ำกว่าสินทรัพย์คริปโตอ้างอิงในช่วงตลาดกระทิงปัจจุบัน

กลยุทธ์เทียบกับประสิทธิภาพของ BTC ในช่วงสามเดือนที่ผ่านมา

ประสิทธิภาพของ BitMine เทียบกับ ETH ในช่วงสามเดือนที่ผ่านมา

DAT สามารถแซงหน้า BTC และ ETH ได้หรือไม่?

การใช้ Ethereum เป็นสินทรัพย์ทางการเงินช่วยให้บริษัท DAT ได้รับผลตอบแทนต่อปีประมาณ 3.18% ผ่านการ Staking ซึ่งช่วยปรับปรุงตัวชี้วัด ETH ต่อหุ้น อย่างไรก็ตาม แม้จะใช้โปรโตคอล DeFi ที่สมบูรณ์ที่สุด DAT ก็ยังต้องใช้เวลานานในการเพิ่ม ETH ต่อหุ้นอย่างมีนัยสำคัญโดยไม่ต้องเพิ่มเงินทุนเพิ่มเติม ซึ่งนำไปสู่ความเสี่ยงจากคู่สัญญา แม้ว่าการ Staking และการทำ Yield Farming จะสามารถสร้างกระแสเงินสดให้กับ ETH และ DAT altcoin อื่นๆ ได้ แต่ผลตอบแทนเหล่านี้ยังคงมีจำกัดในระดับปัจจุบันและไม่น่าจะให้ประโยชน์ที่สำคัญนัก เพื่อสร้างวงล้อ ETH ของคลังที่สามารถพึ่งพาตนเองได้อย่างแท้จริง บริษัทต่างๆ จะต้องสะสมเงินทุนให้เพียงพอเพื่อสร้างผลตอบแทนที่สูงเพียงพอที่จะครอบคลุมค่าใช้จ่ายทั้งหมดและเพิ่มมูลค่าให้กับผู้ถือหุ้น

การที่ DAT ที่เน้นผลตอบแทน (เช่น ETH DAT) จะสามารถให้ผลตอบแทนสูงกว่า BTC DAT ได้หรือไม่นั้น ขึ้นอยู่กับความต้องการของตลาดที่มีต่อสินทรัพย์อ้างอิง ปัจจุบัน ตลาดนิยม BTC DAT มากกว่า โดยเฉพาะอย่างยิ่ง MSTR ซึ่งประสิทธิภาพ mNAV มีเสถียรภาพและเหนียวแน่นกว่า BMNR และ SBET

ตลาดได้เริ่มกำหนดราคาความเสี่ยงในสินทรัพย์เหล่านี้ ส่งผลให้เกิดช่องว่างที่สำคัญระหว่างประสิทธิภาพของ DAT ต่างๆ กับ BTC หรือ ETH ในไตรมาสที่ 3 โดยสินทรัพย์อ้างอิงมีผลงานดีกว่าสินทรัพย์ที่รวมอยู่ในตัว

เนื่องจากรูปแบบธุรกิจหลักของ DAT อาศัยการได้มาซึ่งสินทรัพย์อ้างอิง มูลค่าที่แท้จริงของสินทรัพย์จึงแทบจะไม่เกินมูลค่าสุทธิของสินทรัพย์ที่ถือครอง ประกอบกับกระแสเงินสดจากการดำเนินงานที่ขาดทุนอย่างต่อเนื่อง แรงกดดันจากเงินปันผล และระดับหนี้สินที่เพิ่มสูงขึ้น จึงเป็นสาเหตุหลักที่ทำให้อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (Value Ratio) ของ DAT ส่วนใหญ่ลดลงอย่างต่อเนื่อง

ก่อนตัดสินใจลงทุน นักลงทุนมักต้องพิจารณาต้นทุนค่าเสียโอกาสของการจัดสรรเงินทุนเสียก่อน ต่อไปนี้คือตัวอย่างง่ายๆ ที่แสดงให้เห็นว่าต้นทุนค่าเสียโอกาสนี้อาจมีลักษณะอย่างไร:

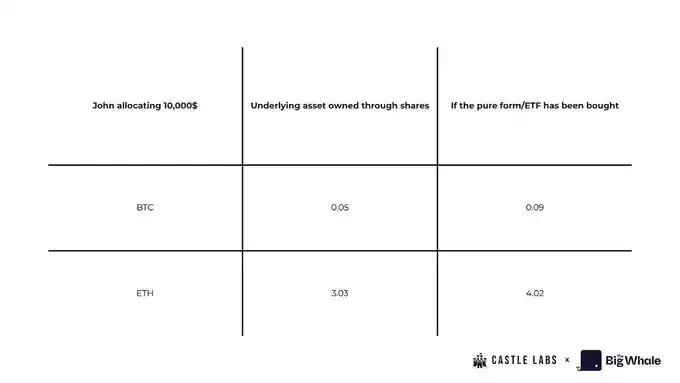

จอห์นวางแผนที่จะลงทุน 10,000 ดอลลาร์และเลือกที่จะซื้อ BTC และ ETH แบบจุดหรือ ETF โดยตรงหรือซื้อหุ้น MSTR หรือ SBET ในช่วงปลายไตรมาสที่ 2

หากจอห์นเลือกที่จะลงทุน $10,000 ทั้งหมดในการเทรดแบบ Spot เขาจะได้รับ: ประมาณ 0.093 BTC (อิงจากราคาปิดของไตรมาสที่ 2); มากกว่า 4 ETH (อิงจากราคาปิดของไตรมาสที่ 2)

หากเขาซื้อหุ้น MSTR และ SBET แทน เขาจะได้รับ: หุ้น MSTR จำนวน 24.61 หุ้น; หุ้น SBET จำนวน 1,064.96 หุ้น (อิงตามราคา ณ วันที่ 30 มิถุนายน)

เมื่อคูณจำนวนหุ้นด้วยมูลค่า BTC ต่อหุ้นปัจจุบัน จอห์นจะถือครอง BTC น้อยลงประมาณ 0.04 BTC เมื่อเทียบกับการซื้อหุ้นโดยตรง ในกรณีที่แย่ที่สุด เขาจะถือครองเฉพาะหุ้น MSTR เท่านั้น ไม่ใช่ Bitcoin เช่นเดียวกัน หากเขาซื้อหุ้น SBET เขาจะถือครอง ETH น้อยลงเต็ม 1 ETH เมื่อเทียบกับการซื้อหุ้นโดยตรง

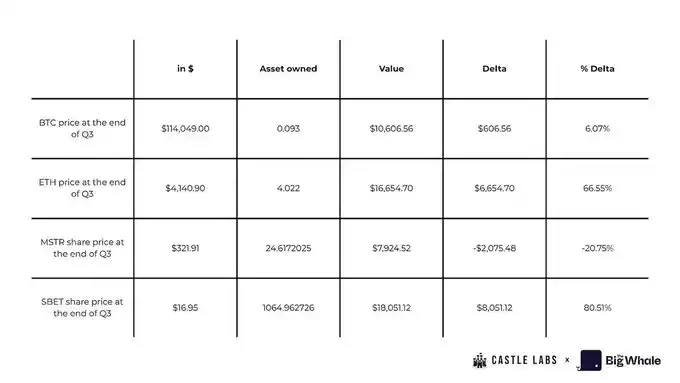

อย่างไรก็ตาม สิ่งที่น่าสังเกตคือ หากจอห์นไม่ได้ขายหุ้นใดๆ ออกไปในช่วงปลายไตรมาสที่ 3 เขาจะมีกำไรประมาณ 8,000 ดอลลาร์จากหุ้น Sharplink เนื่องจากราคาหุ้นเพิ่มขึ้น 80% ซึ่งสูงกว่าผลตอบแทนจากทั้งหุ้นแบบ Spot และ ETF ในทางกลับกัน การขาดทุนจากหุ้น MSTR ของเขาจะอยู่ที่ประมาณ -20.75% ซึ่งแสดงถึงการขาดทุนจากมูลค่าพอร์ตโฟลิโอเดิมของเขา

ไม่เพียงแต่ต้นทุนค่าเสียโอกาสของ DAT จะสูงเท่านั้น แต่ท้ายที่สุดแล้ว นักลงทุนรายย่อยก็ขาดความเป็นเจ้าของสินทรัพย์อ้างอิงอย่างแท้จริง ในกรณีล้มละลาย สิทธิเรียกร้องในสินทรัพย์อ้างอิงจะตกเป็นของเจ้าหนี้และผู้ถือหุ้นบุริมสิทธิ เรื่องนี้ก่อให้เกิดคำถามสำคัญเกี่ยวกับความยั่งยืนของ DAT ในฐานะเครื่องมือการลงทุนระยะยาว

อย่างไรก็ตาม ยังมีปัจจัยที่แตกต่างอีกประการหนึ่งที่ดึงดูดกองทุน: DAT มอบโอกาสในการเพิ่มผลตอบแทนและมีการเก็งกำไรมากกว่าการถือครองหุ้นแบบจุดหรือ ETF ดังที่แสดงให้เห็นจากผลงานของหุ้น Sharplink จากไตรมาสที่ 2 ถึงไตรมาสที่ 3

แม้ว่ากำไรของ DAT อาจดูดีภายใต้กฎบัญชีของ FASB (ซึ่งอนุญาตให้รวมกำไรที่ยังไม่เกิดขึ้นจริงไว้ในกำไร) แต่กำไรเหล่านี้ยังคงถูกบันทึกมูลค่าตามราคาตลาด (mark to market) และแปลงเป็นกระแสเงินสดอิสระก็ต่อเมื่อขายสินทรัพย์ออกไปแล้ว กล่าวอีกนัยหนึ่ง กำไรเหล่านี้เป็นเพียงการเปลี่ยนแปลงมูลค่าของสินทรัพย์บนกระดาษ และไม่สามารถแปลงเป็นเงินสดได้จริง เว้นแต่จะถูกชำระบัญชี

ในทางทฤษฎี ปัญหาเหล่านี้อาจบรรเทาลงได้หากบริษัทต่างๆ สามารถใช้เงินสดส่วนเกินในการกู้ยืมหรือสร้างรายได้ที่มั่นคงผ่านสัญญาออปชัน อย่างไรก็ตาม การรวมโปรโตคอลแต่ละครั้งจะเพิ่มความเสี่ยงของคู่สัญญา ทำให้เกิดคำถามว่าสิ่งนี้คุ้มค่าหรือไม่ โดยทั่วไป ตลาดเชื่อว่าหากบริษัทเหล่านี้เริ่มขายสินทรัพย์ที่ถือครองอยู่ จะเป็นผลกระทบร้ายแรงต่อความเชื่อมั่นของผู้ถือหุ้น

การประเมินความยั่งยืน

แม้ว่าจะไม่มีชุดมาตรวัดการประเมินที่สมบูรณ์แบบที่สามารถรับมือกับความผันผวนของราคาสินทรัพย์ดิจิทัลได้ แต่ส่วนนี้จะแนะนำตัวบ่งชี้หลักหลายประการสำหรับการประเมินประสิทธิภาพของ DAT อย่างครอบคลุม

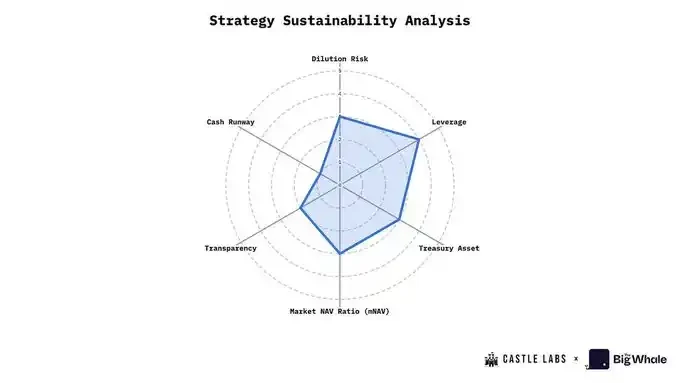

เราจะใช้กลยุทธ์ (MSTR) เป็นตัวอย่างเพื่ออธิบายวิธีการประเมินและให้คะแนน ตัวชี้วัดแต่ละตัวจะมีคะแนนตั้งแต่ 0–5:

คะแนน ≥ 4: มีประสิทธิภาพดีในตัวบ่งชี้นี้

คะแนน = 3: ประสิทธิภาพโดยเฉลี่ยในตัวบ่งชี้นี้

คะแนน ≤ 2: ตัวบ่งชี้นี้มีประสิทธิภาพไม่ดี

คะแนน = 0: ตัวบ่งชี้มีประสิทธิภาพต่ำมาก

1. ความเสี่ยงจากการเจือจาง

ความเสี่ยงจากการเจือจางจะเกิดขึ้นเมื่อการออกหุ้นใหม่ส่งผลกระทบต่อหน่วยสินทรัพย์ดิจิทัล (CPS) ที่ผู้ถือหุ้นเดิมถืออยู่ หาก CPS หลังการออกหุ้นต่ำกว่า CPS ปัจจุบัน จะถือเป็นการเจือจาง หากไม่เป็นเช่นนั้น จะถือเป็นการเพิ่มมูลค่า

วิธีการประเมินความเสี่ยงจากการเจือจางคือการติดตามการเปลี่ยนแปลงใน CPS และเปรียบเทียบค่า CPS ก่อนและหลังการจัดหาเงินทุน

MSTR: กลยุทธ์นี้มักใช้การออกหุ้นกู้ ATM และหุ้นกู้แปลงสภาพเพื่อระดมทุนสำหรับการซื้อบิตคอยน์ เนื่องจาก MSTR มักจะออกหุ้นกู้เมื่อราคาหุ้นมีการซื้อขายที่ระดับพรีเมี่ยม (mNAV > 1) จึงอาจถือได้ว่าเป็น "การเจือจางแบบเพิ่มมูลค่า" อย่างไรก็ตาม การพึ่งพาแหล่งเงินทุนอย่างต่อเนื่องทำให้ความเสี่ยงจากการเจือจางอยู่ในระดับต่ำถึงปานกลาง ดังนั้นเราจึงให้คะแนน MSTR ที่ 3

2. การใช้ประโยชน์

กุญแจสำคัญในการประเมินระดับเลเวอเรจของ DAT คือการติดตามตราสารหนี้ที่ใช้ในการซื้อสินทรัพย์ดิจิทัล รวมถึงพันธบัตรแปลงสภาพ จำนอง หรือวิธีการจัดหาเงินทุนอื่นๆ ที่คล้ายคลึงกัน

ตัวบ่งชี้ที่ใช้กันทั่วไปในการวัดอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น คือ อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น ซึ่งใช้เพื่อพิจารณาผลกระทบของการลดลงอย่างรวดเร็วของสินทรัพย์ในคลังต่อระดับอัตราส่วนหนี้สินของบริษัท และพิจารณาว่าอาจก่อให้เกิดวิกฤตสภาพคล่องหรือไม่

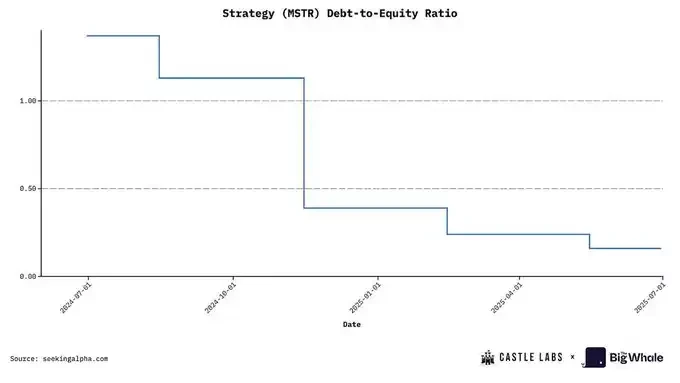

MSTR: อัตราส่วนหนี้สินต่อทุนของกลยุทธ์ปัจจุบันอยู่ที่ 0.36 ซึ่งอยู่ในระดับต่ำสุดในประวัติศาสตร์และอยู่ในประเภทอัตราส่วนหนี้สินต่อทุนต่ำ ดังนั้นเราจึงให้คะแนนที่ 4

3. การเลือกสินทรัพย์อ้างอิง

คุณภาพของสินทรัพย์ดิจิทัลที่ DAT ถือครองเป็นปัจจัยสำคัญต่อความสามารถในการสอดคล้องกับผลประโยชน์ของนักลงทุน DAT ส่วนใหญ่มักเกี่ยวข้องกับสินทรัพย์บลูชิพ เช่น BTC, ETH และ SOL

ข้อได้เปรียบของ ETH อยู่ที่ผลตอบแทนที่ยั่งยืน ซึ่งสามารถนำมาใช้เพื่อสนับสนุนการดำเนินงานของบริษัทหรือขยายขนาดคลัง สกุลเงินดิจิทัลต่อหน่วย (CPS) ก็เป็นตัวชี้วัดสำคัญเช่นกัน ยกตัวอย่างเช่น ผลตอบแทนรายปีปัจจุบันจากการ Staking ETH อยู่ที่ประมาณ 3% หาก DAT ถือ ETH มูลค่า 1 พันล้านดอลลาร์สหรัฐ ก็จะสามารถสร้างรายได้เพิ่มขึ้นประมาณ 30 ล้านดอลลาร์สหรัฐต่อปีจากการ Staking บริษัทต่างๆ ยังสามารถเลือกที่จะมีส่วนร่วมในโอกาสสร้างรายได้ที่น่าสนใจมากขึ้น เช่น การให้กู้ยืมหรือการจัดหาสภาพคล่อง แต่สิ่งนี้ยังนำมาซึ่งความเสี่ยงจากคู่สัญญา ซึ่งเป็นปัญหาที่ Solana DAT เผชิญอยู่

ในทางตรงกันข้าม BTC ขาดความสามารถในการสร้างผลตอบแทน ความน่าสนใจของ BTC ส่วนใหญ่มาจากสถานะ "ทองคำดิจิทัล" เนื่องจากมีปริมาณจำกัดและมีคุณสมบัติทางการเงิน จำนวนบริษัทที่เพิ่ม BTC เข้าไปในงบดุลมากขึ้น สะท้อนให้เห็นถึงความสำคัญที่เพิ่มขึ้นของ BTC ในฐานะสินทรัพย์

MSTR: กลยุทธ์นี้ถือครอง BTC แม้ว่าสถานะของ BTC จะเป็นสินทรัพย์ที่กำลังเพิ่มขึ้น แต่ปัจจุบันยังขาดกลไกสร้างรายได้ที่สำคัญ (ซึ่งอาจดีขึ้นในอนาคต) ดังนั้นเราจึงจัดอยู่ในระดับปานกลางและให้คะแนน 3

4. อัตราส่วนตัวคูณต่อมูลค่าทรัพย์สินสุทธิ (mNAV)

mNAV เป็นหนึ่งในตัวชี้วัดที่ง่ายและมีประสิทธิภาพมากที่สุดในการประเมินสถานะของ DAT และคำนวณโดยใช้มูลค่าตลาดของบริษัทหารด้วยมูลค่าสินทรัพย์สุทธิ (NAV) ของคลัง

MSTR: มูลค่าตลาดปัจจุบันของ Strategy อยู่ที่ 82.3 พันล้านเหรียญสหรัฐ โดยมี NAV ประมาณ 70 พันล้านเหรียญสหรัฐ mNAV พื้นฐานอยู่ที่ 1.16 และ mNAV ที่เจือจางอยู่ที่ 1.25

โดยอิงจากค่า mNAV พื้นฐาน เราสามารถให้คะแนนได้ดังนี้: mNAV > 1.2: คะแนน 4 หรือ 5 (ประสิทธิภาพดี); 1.0 < mNAV < 1.2: คะแนน 3 (ประสิทธิภาพปานกลาง); 0.8 < mNAV < 1.0: คะแนน 1 หรือ 2 (ประสิทธิภาพต่ำ); mNAV < 0.8: คะแนน 0 (ประสิทธิภาพแย่มาก)

ดังนั้น กลยุทธ์จึงได้คะแนน 3 ในตัวชี้วัดนี้

5. ความโปร่งใสและการกำกับดูแลของกระทรวงการคลัง

นี่เป็นตัวบ่งชี้เชิงคุณภาพที่ใช้ในการประเมินคุณภาพและความถี่ของการเปิดเผยข้อมูลทางการเงินของบริษัท หลักฐานการสำรอง ประวัติการตรวจสอบบัญชี ฯลฯ ไม่ว่าบริษัทจะจัดให้มีที่อยู่สาธารณะเพื่อการติดตามหรือไม่ก็ถือเป็นข้อมูลอ้างอิงที่สำคัญเช่นกัน

บริษัทบางแห่งหลีกเลี่ยงการเปิดเผยที่อยู่ของตนเนื่องจากอาจทำให้เกิดการซื้อขายล่วงหน้าได้ การซื้อ DAT อาจทำให้ราคาสินทรัพย์สูงขึ้น ซึ่งอาจถูกตลาดนำไปใช้ประโยชน์ในภายหลังได้

MSTR: กลยุทธ์ยังคงรักษาความโปร่งใสในระดับจำกัดเกี่ยวกับหลักฐานการสำรอง ซึ่งเป็นประเด็นที่ตลาดมักวิพากษ์วิจารณ์ นอกจากนี้ โครงสร้างการกำกับดูแลยังมีความซับซ้อน ครอบคลุมตราสารหลายประเภท เช่น หุ้นบุริมสิทธิ์และหุ้นกู้แปลงสภาพ ดังนั้นเราจึงให้คะแนน 2

6. สภาพคล่องและกระแสเงินสด

นี่เป็นตัวบ่งชี้เชิงปริมาณที่ใช้ในการวิเคราะห์สถานการณ์กระแสเงินสดปัจจุบันของบริษัท และเพื่อระบุว่าจำเป็นต้องขายสินทรัพย์ดิจิทัลเพื่อรักษาการดำเนินงานหากเกิดปัญหาหรือไม่

วิธีการประเมินคือการหารค่าใช้จ่ายในการดำเนินงานรายเดือนของบริษัทด้วยเงินสดที่ถือครองเพื่อคำนวณกระแสเงินสด ควรมีกระแสเงินสดอย่างน้อยหนึ่งปีเป็นแนวทางปฏิบัติที่ดี

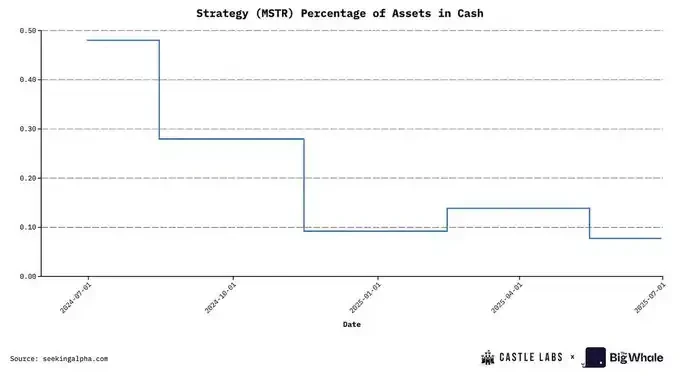

MSTR: สินทรัพย์เงินสดปัจจุบันของ Strategy คิดเป็นเพียง 0.07% ของสินทรัพย์รวมของบริษัท อัตราส่วนเงินสดอยู่ในระดับต่ำมาก เราจึงให้คะแนนที่ 1

เพื่อช่วยให้ผู้อ่านเข้าใจประสิทธิภาพโดยรวมของ DAT ได้ชัดเจนยิ่งขึ้น เราได้รวมตัวบ่งชี้หลัก 6 ประการไว้ในแผนภูมิการประเมิน ได้แก่ ความเสี่ยงจากการเจือจาง ระดับเลเวอเรจ คุณภาพสินทรัพย์ของกระทรวงการคลัง มูลค่าสินทรัพย์สุทธิคูณ (mNAV) ความโปร่งใสและการกำกับดูแล และความยั่งยืนของกระแสเงินสด

โปรดจำไว้ว่า: ยิ่งคะแนนสูง DAT ก็จะยิ่งมีประสิทธิภาพดีขึ้นในตัวชี้วัดนั้น (เช่น คะแนนเลเวอเรจที่สูงขึ้นบ่งชี้ถึงระดับหนี้ที่ต่ำลงและประสิทธิภาพที่แข็งแกร่งขึ้น)

หากใช้กลยุทธ์เป็นตัวอย่าง คะแนนเฉลี่ยในมิติทั้ง 6 ข้างต้นคือ 2.83 คะแนน (จาก 5 คะแนน)

บทสรุป

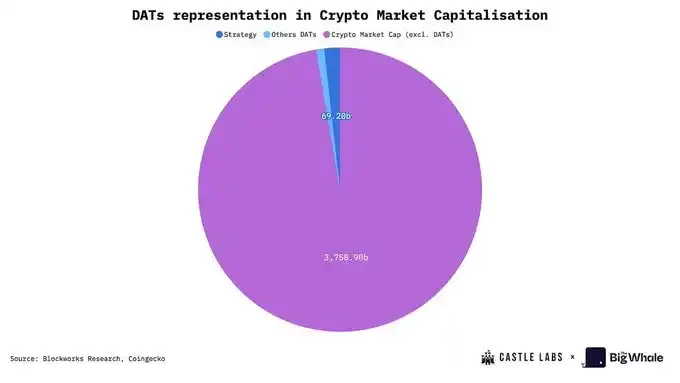

DAT มีความก้าวหน้าอย่างมากในอุตสาหกรรม โดยปัจจุบันมีมูลค่าสินทรัพย์สุทธิ (NAV) ประมาณ 1.08 แสนล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 2.5% ของมูลค่าตลาดรวมของสกุลเงินดิจิทัล ตัวเลขนี้เพียงอย่างเดียวก็น่าประทับใจแล้ว และ Strategy ซึ่งเป็นผู้มีส่วนร่วมรายใหญ่ที่สุด ถือครอง Bitcoin ทั่วโลกถึง 3% นอกเหนือจากตัวเลขเหล่านี้แล้ว โมเดล DAT เองก็มีความน่าสนใจอย่างมาก ในฐานะ "เครื่องมือสะสมสินทรัพย์ที่ขับเคลื่อนด้วยหุ้น" มันช่วยให้นักลงทุนและสถาบันสามารถเข้าถึงสินทรัพย์ดิจิทัลได้โดยไม่ต้องถือครองหรือซื้อขายโดยตรง หลักการสำคัญของโมเดลนี้คือการเก็งกำไรจากส่วนเพิ่มหรือส่วนลดของหุ้นของบริษัท

ปัจจุบัน DAT ได้ขยายขอบเขตไปไกลกว่า Bitcoin และ Ethereum ไปจนถึงสินทรัพย์บล็อกเชนสาธารณะหลักอื่นๆ เช่น @Solana สินทรัพย์ใหม่เหล่านี้ช่วยให้ DAT มีประสิทธิภาพมากขึ้น เช่น การสร้างผลตอบแทนผ่าน DeFi ผลตอบแทนเหล่านี้สามารถนำไปใช้ในการดำเนินงานของบริษัทหรือปรับปรุงตัวชี้วัดทางธุรกิจได้ ยกตัวอย่างเช่น การ Staking ETH สามารถเพิ่มการถือครอง ETH ของบริษัทในคลังได้ ซึ่งจะช่วยเพิ่มมูลค่าของหุ้น ETH แต่ละหุ้น ซึ่งเป็นตัวชี้วัดที่มีมูลค่าสูงสำหรับนักลงทุนในการประเมินมูลค่าหุ้น

การเติบโตและตัวชี้วัดทางธุรกิจที่สำคัญของ DAT ขึ้นอยู่กับประสิทธิภาพของราคาสินทรัพย์ดิจิทัลที่ถือครองเป็นอย่างมาก มูลค่า mNAV อาจลดลงอย่างมากในช่วงที่ตลาดมีความผันผวนสูง

ท้ายที่สุดแล้ว การเพิ่มขึ้นของมูลค่า DAT และ NAV สะท้อนให้เห็นถึงความสนใจที่เพิ่มขึ้นในสินทรัพย์ดิจิทัลจากนักลงทุนสถาบันและนักลงทุนรายย่อย ซึ่งถือเป็นสัญญาณบวกสำหรับอุตสาหกรรมโดยรวม อย่างไรก็ตาม นักลงทุนที่ลงทุนในสินทรัพย์เหล่านี้ควรเข้าใจความเสี่ยงที่อาจเกิดขึ้นอย่างถ่องแท้ ดังที่ได้ระบุไว้ในรายงานฉบับนี้

- 核心观点:数字资产财库公司连接加密与资本市场。

- 关键要素:

- Strategy持有64万枚比特币。

- DAT提供股权化加密资产敞口。

- 标普首次对比特币财库评级。

- 市场影响:推动机构采用数字资产新模式。

- 时效性标注:中期影响