พอดแคสต์ล่าสุดของ Tom Lee: เรากำลังได้เห็น "ช่วงเวลาปี 1971" ของ ETH โดยมูลค่า 60,000 ดอลลาร์ถือเป็นมูลค่าที่สมเหตุสมผล

- 核心观点:ETH财库公司成以太坊最强买盘力量。

- 关键要素:

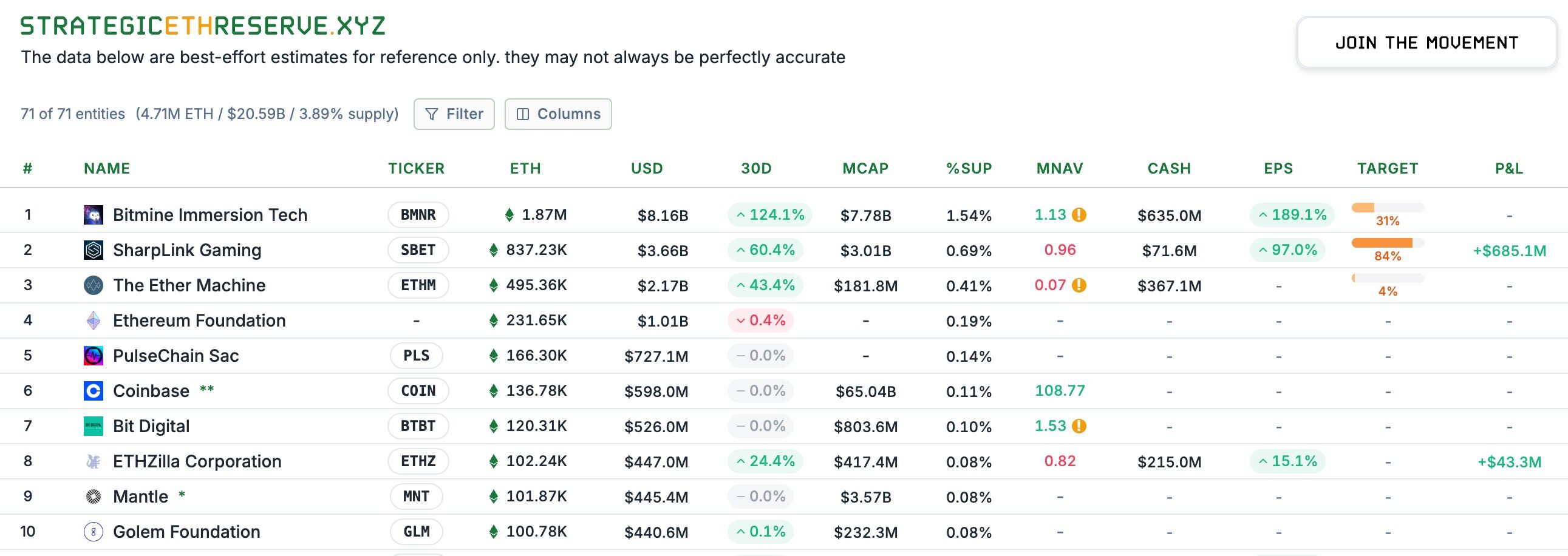

- BitMine持仓187万枚ETH,价值81.6亿美元。

- 华尔街资产代币化多基于以太坊进行。

- 财库公司策略可加速每股ETH持有量增长。

- 市场影响:推动ETH机构化进程加速。

- 时效性标注:中期影响。

บทความนี้มาจาก: Medici Network

รวบรวมโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Azuma ( @azuma_eth )

หมายเหตุบรรณาธิการ: อะไรคือแรงซื้อที่แข็งแกร่งที่สุดเบื้องหลังการพุ่งขึ้นของ ETH เมื่อเร็ว ๆ นี้? คำตอบคือ ETH Treasury อย่างไม่ต้องสงสัย ด้วยจำนวนการถือครองที่เพิ่มขึ้นอย่างต่อเนื่องของ BitMine (BMNR) และ Sharplink Gaming (SBET) อำนาจอิทธิพลของ ETH จึงเปลี่ยนแปลงไปอย่างเงียบ ๆ สำหรับรายละเอียดเพิ่มเติม โปรดดู " เปิดเผยสองผู้เล่นหลักที่อยู่เบื้องหลังการพุ่งขึ้นล่าสุดของ ETH: Tom Lee ปะทะ Joseph Rubin "

ข้อมูลสำรอง ETH เชิงกลยุทธ์แสดงให้เห็นว่า ณ วันที่ 4 กันยายน ตามเวลาปักกิ่ง BITMine มี ETH ถือครองอยู่ถึง 1.87 ล้าน คิดเป็นมูลค่าประมาณ 8.16 พันล้านดอลลาร์สหรัฐ ทอม ลี ผู้นำของ BitMine กลายเป็นวาฬที่มีอำนาจตัดสินใจมากที่สุดในระบบนิเวศ Ethereum มานานแล้ว

เย็นวันที่ 3 กันยายน ทอม ลี ได้เข้าร่วมการสัมภาษณ์ในรายการพอดแคสต์ Level Up ของ Medici Network ทอม ลี ได้พูดคุยเกี่ยวกับสถานะของ ETH ในระบบการเงินโลก การเติบโตของ BitMine ในฐานะคลัง ETH ชั้นนำ และสภาพแวดล้อมทางเศรษฐกิจมหภาคที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล ทอม ลี ยังได้แบ่งปันมุมมองของเขาเกี่ยวกับศักยภาพในระยะยาวของคริปโทเคอร์เรนซี วิสัยทัศน์ของเขาเกี่ยวกับการกระจายอำนาจ และแผนการของ BitMine ที่จะเพิ่มขนาดทุนสำรองให้มากขึ้น

เนื้อหาด้านล่างนี้เป็นเนื้อหาต้นฉบับของการสัมภาษณ์ ซึ่งแปลโดย Odaily Planet Daily - เพื่อความคล่องตัวในการอ่าน เนื้อหาบางส่วนจึงถูกลบออก

- พิธีกร: คุณช่วยเล่าเรื่องราวของคุณให้เราฟังสั้นๆ ได้ไหมครับ/คะ? คุณเข้ามาสู่ตลาดคริปโทเคอร์เรนซีได้อย่างไร? (ตอนที่แนะนำทอม ลี พิธีกรเรียกเขาว่า "ชายผู้มีผมสวยที่สุดบนวอลล์สตรีท" นอกเหนือจากตำแหน่งประจำของเขา)

ทอม ลี: พูดง่ายๆ ก็คือ ตลอดอาชีพของผมหลังจากจบการศึกษาจากวอร์ตัน ผมทำงานด้านการวิจัยตลาดเป็นหลัก เริ่มจากการทำงานที่ Kidder, Peabody & Company โดยเน้นที่อุตสาหกรรมเทคโนโลยี โดยเฉพาะการสื่อสารไร้สาย ตั้งแต่ปี 1993 ถึง 2007

ประสบการณ์ครั้งนั้นสอนบทเรียนสำคัญบางอย่างให้กับผม การสื่อสารไร้สายยังอยู่ในช่วงเริ่มต้น ในขณะนั้นมีโทรศัพท์มือถือเพียง 37 ล้านเครื่องทั่วโลก เทียบกับเกือบ 8 พันล้านเครื่องในปัจจุบัน การเติบโตแบบก้าวกระโดด แต่ผมประหลาดใจที่พบว่าลูกค้าหลายคนของผมยังคงกังขาเกี่ยวกับเทคโนโลยีไร้สาย พวกเขามองว่าแก่นแท้ของอุตสาหกรรมโทรคมนาคมในขณะนั้นคือการโทรทางไกลและการโทรในพื้นที่ และโทรศัพท์มือถือเป็นเพียง "โทรศัพท์ไร้สายที่ชาร์จเต็มกำลัง" ซึ่งอาจกลายเป็นโทรศัพท์ฟรีในที่สุด

ผมจึงตระหนักได้ ว่าผู้จัดการกองทุนในช่วงวัย 40 และ 50 ปี มักไม่เข้าใจถึงการเปลี่ยนแปลงทางเทคโนโลยีอย่างแท้จริง เพราะโดยพื้นฐานแล้วพวกเขาคือกลุ่มผลประโยชน์ที่ผูกขาด ต่อมาผมได้เป็นหัวหน้าฝ่ายกลยุทธ์ของ JPMorgan Chase ซึ่งผมดำรงอยู่จนถึงปี 2014 จากนั้นผมได้ก่อตั้ง Fundstrat เป้าหมายเดิมของเราคือการก่อตั้งบริษัทวอลล์สตรีทแห่งแรกที่ "ทำให้การวิจัยสถาบันเป็นประชาธิปไตย" เพื่อทำให้งานวิจัยที่ก่อนหน้านี้มีให้บริการเฉพาะกับกองทุนเฮดจ์ฟันด์และผู้จัดการสินทรัพย์ขนาดใหญ่ เข้าถึงสาธารณชนในวงกว้างได้ เราต้องการให้บริการวิจัยที่เราเคยให้บริการแก่กองทุนเฮดจ์ฟันด์และสถาบันขนาดใหญ่ เข้าถึงสาธารณชนได้

จากนั้น ประมาณปี 2017 ผมเริ่มสังเกตเห็นข่าวเกี่ยวกับ Bitcoin ที่ทะลุ 1,000 ดอลลาร์ ซึ่งทำให้ผมนึกถึงช่วงเวลาที่ผมอยู่กับทีม JPMorgan FX ซึ่งเราได้พูดคุยกันหลายครั้งเกี่ยวกับ Bitcoin ในเวลานั้นราคาต่ำกว่า 100 ดอลลาร์ และประเด็นหลักของการพูดคุยคือว่าสกุลเงินดิจิทัลนี้จะถูกยอมรับให้เป็นเงินตรารูปแบบหนึ่งได้หรือไม่

อย่างไรก็ตาม ที่ JPMorgan ทัศนคติของพวกเขากลับเป็นลบอย่างมาก โดยผู้คนมองว่า Bitcoin เป็นเพียงเครื่องมือสำหรับพ่อค้ายาและผู้ลักลอบขนยาเสพติดเท่านั้น แต่ตลอดระยะเวลา 20 ปีที่ทำงานในตอนนั้น ผมไม่เคยเห็นสินทรัพย์ใดที่ราคาขยับจากต่ำกว่า 100 ดอลลาร์ไปเป็น 1,000 ดอลลาร์ และมีมูลค่าตลาดสูงกว่า 1 หมื่นล้านดอลลาร์เลย นี่เป็นสิ่งที่ผมไม่อาจมองข้ามได้ ผมจึงต้องศึกษาค้นคว้าเรื่องนี้

เราจึงเริ่มค้นคว้า แม้ว่าตอนนั้นผมจะยังไม่เข้าใจอย่างถ่องแท้ว่าทำไม “บล็อกเชนแบบ proof-of-work” จึงสามารถเป็นแหล่งเก็บมูลค่าได้ แต่ผมค้นพบว่ามีเพียงสองตัวแปรเท่านั้นที่สามารถอธิบายการเติบโตของ Bitcoin ได้มากกว่า 90% ตั้งแต่ปี 2010 ถึง 2017 นั่นคือจำนวนกระเป๋าเงินและกิจกรรมภายในกระเป๋าเงินแต่ละใบ

จากตัวแปรสองตัวนี้ เราจึงสามารถจำลองและอนุมานแนวโน้มในอนาคตที่เป็นไปได้ของ Bitcoin ได้ นี่เป็น "การเดินทาง" ครั้งแรกของผมในวงการคริปโตอย่างแท้จริง ดังนั้น เมื่อราคา Bitcoin ยังคงต่ำกว่า 1,000 ดอลลาร์ เราจึงได้เผยแพร่เอกสารไวท์เปเปอร์ฉบับแรกของเรา เราเสนอว่าหาก Bitcoin ถูกมองว่าเป็นสินทรัพย์ทดแทนทองคำ และคิดเป็นสัดส่วนเพียง 5% ของตลาดทองคำ ราคาที่เหมาะสมของมันจะอยู่ที่ 25,000 ดอลลาร์ นี่คือการคาดการณ์ราคา Bitcoin ในปี 2022 ของเรา และภายในปี 2022 ราคาจะอยู่ที่ประมาณ 25,000 ดอลลาร์

- พิธีกร: คุณเพิ่งพูดถึง BTC ไป แต่คุณก็กำลังทำเรื่องน่าสนใจเกี่ยวกับ ETH อยู่เหมือนกัน เรามาพูดถึงโอกาสในระดับมหภาคของ ETH กันหน่อยได้ไหมครับ

Tom Lee: เป็นเวลานานแล้ว ประมาณปี 2017 ถึง 2025 มุมมองหลักของเราในพื้นที่สกุลเงินดิจิทัลก็คือ Bitcoin ครองตำแหน่งที่ชัดเจนมากในพอร์ตโฟลิโอของผู้คนจำนวนมาก เนื่องจากไม่เพียงแต่ได้รับการพิสูจน์แล้วในแง่ของขนาดและความเสถียร แต่ที่สำคัญกว่านั้นคือ Bitcoin สามารถทำหน้าที่เป็นวิธีการเก็บมูลค่าได้

เมื่อเราพิจารณาถึงวิธีที่นักลงทุนควรจัดสรรสินทรัพย์นอกเหนือจาก Bitcoin จะเห็นว่ามีโครงการมากมายในตลาด เช่น Solana, Sui และโครงการอื่นๆ ที่คุณมักจะเขียนถึง แต่ในปีนี้ เราได้พิจารณา Ethereum อย่างจริงจัง

นี่คือเหตุผล: ผมคิดว่าสภาพแวดล้อมด้านกฎระเบียบในสหรัฐอเมริกามีแนวโน้มไปในทิศทางที่ดีในปีนี้ ซึ่งส่งผลให้วอลล์สตรีทให้ความสำคัญกับคริปโตเคอร์เรนซีและบล็อกเชนมากขึ้น แน่นอนว่า "แอปเด็ด" หรือที่เรียกกันว่า ChatGPT ช่วงเวลาสำคัญที่แท้จริงคือ Stablecoin และ Circle IPO ตามมาด้วย Genius Act และโครงการ Project Crypto ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

ฉันคิดว่ามีปัจจัยบวกมากมายสำหรับ ETH แต่ปัจจัยหลักก็คือ เมื่อเรามองไปที่โครงการโทเค็นสินทรัพย์ที่กำลังถูกผลักดันบน Wall Street ไม่ว่าจะเป็นดอลลาร์สหรัฐหรือสินทรัพย์อื่น ๆ ส่วนใหญ่จะดำเนินการโดย Ethereum

ที่สำคัญกว่านั้น ผมคิดว่าผู้คนควรถอยออกมาพิจารณาสิ่งนี้: สิ่งที่เกิดขึ้นบนวอลล์สตรีทในปี 2025 นั้นคล้ายคลึงกับเหตุการณ์ประวัติศาสตร์ในปี 1971 มาก ในปี 1971 ดอลลาร์สหรัฐถูกแยกออกจากทองคำ ยกเลิกมาตรฐานทองคำ แม้ว่าทองคำจะได้รับประโยชน์อย่างแน่นอน และหลายคนก็ยอมรับ แต่ประโยชน์ที่แท้จริงไม่ใช่ตัวทองคำเอง แต่เป็นนวัตกรรมทางการเงินที่เกิดขึ้นบนวอลล์สตรีท ทันใดนั้น ดอลลาร์ก็กลายเป็นสกุลเงินเฟียต ไม่ต้องใช้ทองคำค้ำประกันอีกต่อไป และผู้คนต้องสร้าง "ราง" ใหม่สำหรับการทำธุรกรรมด้วยดอลลาร์ ดังนั้น ผู้ชนะที่แท้จริงจึงกลายเป็นวอลล์สตรีท

ภายในปี 2025 นวัตกรรมบล็อกเชนจะแก้ปัญหาได้มากมาย และวอลล์สตรีทจะย้ายไปสู่คริปโทเคอร์เรนซี ในมุมมองของฉัน นี่จะเป็น "ช่วงเวลาปี 1971" ของ Ethereum ซึ่งจะสร้างโอกาสมหาศาล ย้ายสินทรัพย์และธุรกรรมมากมายมายังบล็อกเชน Ethereum จะไม่ใช่ผู้ชนะเพียงรายเดียว แต่จะเป็นหนึ่งในผู้ชนะหลัก

จากมุมมองของการยอมรับในระดับสถาบัน ผมได้ยินคนพูดถึงเรื่องนี้กันเยอะมาก Bitcoin ถือเป็นสินทรัพย์ที่สถาบันให้ความสำคัญอยู่แล้ว เมื่อผมได้พบกับนักลงทุน ทุกคนเข้าใจวิธีการสร้างแบบจำลองและคิดเกี่ยวกับมูลค่าในอนาคตของ Bitcoin เป็นอย่างดี ส่งผลให้ Bitcoin เข้ามาอยู่ในพอร์ตการลงทุนจำนวนมาก เมื่อเทียบกับ ETH แล้ว การถือครอง ETH ก็ยังอยู่ในระดับต่ำมาก ใกล้เคียงกับ Bitcoin ในปี 2017 มากกว่า

ฉันคิดว่า ETH ยังไม่ถือเป็น "สินทรัพย์ของสถาบัน" ในปัจจุบัน ดังนั้นจึงยังอยู่ในช่วงเริ่มต้นมาก ซึ่งเป็นสาเหตุที่ฉันคิดว่า ETH มีโอกาสที่ใหญ่กว่า

- พิธีกร: ผมรู้ว่าคุณตั้งราคาเป้าหมายสำหรับ Ethereum ไว้ประมาณ 60,000 ดอลลาร์ คุณทำนายแบบนี้ได้ยังไงครับ

ทอม ลี: ใช่ครับ แต่ผมต้องชี้แจงให้ชัดเจนว่า (60,000 ดอลลาร์) ไม่ใช่เป้าหมายระยะสั้น ดังนั้นอย่ามาหาผมในวันที่ 31 ธันวาคมแล้วบอกว่า "ราคาไม่ได้ขึ้นมากขนาดนั้น" นี่ไม่ใช่การคาดการณ์ที่จะเป็นจริงในสัปดาห์หน้า

อันที่จริง ผมกำลังอ้างอิงถึงการวิเคราะห์ที่เราทำกับ Ethereum ซึ่งทำโดย Mosaics และนักวิจัยท่านอื่นๆ วิธีการของพวกเขาคือการมองปัจจุบันว่าเป็นจุดเปลี่ยนเช่นเดียวกับปี 1971 พวกเขาพิจารณามูลค่าของ Ethereum จากสองมุมมอง คือในฐานะช่องทางการชำระเงิน และในฐานะส่วนแบ่งทางการตลาดที่มีศักยภาพของ Ethereum ผมเชื่อว่าแนวคิดทั้งสองนี้มีความทับซ้อนกัน

สมมติฐานของพวกเขาคือ หากพิจารณาตลาดที่ระบบธนาคารครอบคลุม และสมมติว่าครึ่งหนึ่งจะย้ายไปยังบล็อกเชน Ethereum จะสามารถครองมูลค่าได้ประมาณ 3.88 ล้านล้านดอลลาร์สหรัฐ จากนั้น หากพิจารณา Swift และ Visa ซึ่งประมวลผลการชำระเงินประมาณ 450,000 ล้านดอลลาร์สหรัฐต่อปี และสมมติว่าทุกธุรกรรมเรียกเก็บค่าธรรมเนียมแก๊สและแปลงเป็นรายได้จากเครือข่าย แล้วให้อัตราส่วน P/E ที่ค่อนข้างต่ำที่ 30 เท่า คุณจะได้มูลค่าประมาณ 3 ล้านล้านดอลลาร์สหรัฐ เมื่อรวมองค์ประกอบทั้งสองนี้เข้าด้วยกัน มูลค่าที่แท้จริงของ Ethereum น่าจะอยู่ที่ประมาณ 60,000 ดอลลาร์สหรัฐ ซึ่งหมายความว่า Ethereum ยังมีศักยภาพที่จะเติบโตได้ประมาณ 18 เท่านับจากนี้

- พิธีกร: ข่าวดีสำหรับ ETH เมื่อเร็ว ๆ นี้ ส่วนใหญ่เป็นผลมาจากการซื้ออย่างต่อเนื่องของบริษัทคลังสินทรัพย์ดิจิทัล ในฐานะประธานของ BitMine คุณคิดว่านักลงทุนควรมีมุมมองอย่างไรต่อช่องทางการลงทุนต่าง ๆ เช่น การเลือกระหว่าง ETF การซื้อขายแบบ Spot และหุ้นของบริษัทคลัง?

Tom Lee: ก่อนอื่นเลย ถ้าใครต้องการรับความเสี่ยงจาก ETH ผ่าน ETF ก็ไม่มีปัญหา เพราะ ETF จะทำให้คุณสามารถลงทุนใน ETH ได้โดยตรงโดยไม่ต้องเสียส่วนต่างราคามากนัก เช่นเดียวกับ BTC ETF ที่ให้คุณได้รับความเสี่ยงจาก BTC โดยตรง

แต่ถ้าคุณพิจารณาบริษัทที่ดูแลสินทรัพย์ดิจิทัลของ BTC จะพบว่า MicroStrategy มีขนาดใหญ่กว่า BTC ETF ที่ใหญ่ที่สุด กล่าวอีกนัยหนึ่งคือ นักลงทุนจำนวนมากยินดีที่จะถือ BTC ทางอ้อมผ่าน MicroStrategy มากกว่าผ่าน ETF เหตุผลนั้นง่ายมาก บริษัทที่ดูแลสินทรัพย์ดิจิทัลไม่ได้ให้ ETH แก่คุณแบบคงที่ แต่พวกเขากำลังช่วยให้คุณเพิ่มจำนวน ETH ที่สอดคล้องกับแต่ละหุ้น MicroStrategy เป็นตัวอย่าง: เมื่อพวกเขาเปลี่ยนมาใช้กลยุทธ์ BTC ในเดือนสิงหาคม 2020 ราคาหุ้นอยู่ที่ประมาณ $13 ปัจจุบันราคาเพิ่มขึ้นเป็น $400 ซึ่งเพิ่มขึ้นประมาณ 30 เท่าในห้าปี ในช่วงเวลาเดียวกัน BTC เองก็เพิ่มขึ้นจาก 11,000 เป็น 120,000 ซึ่งเพิ่มขึ้นประมาณ 11 เท่า นี่แสดงให้เห็นว่า MicroStrategy ประสบความสำเร็จในการเพิ่มการถือครอง BTC ต่อหุ้น ในขณะที่ BTC ETF ยังคงไม่เปลี่ยนแปลงในช่วงเวลาดังกล่าว

กล่าวอีกนัยหนึ่ง ETF อาจให้ผลตอบแทนการลงทุนของคุณเพิ่มขึ้น 11 เท่าในระยะเวลาห้าปี แต่กลยุทธ์การคลังของ MicroStrategy ช่วยให้นักลงทุนได้รับผลตอบแทนที่มากกว่านั้น พวกเขาใช้ประโยชน์จากสภาพคล่องและความผันผวนของหุ้นเพื่อเพิ่มการถือครอง BTC อย่างต่อเนื่อง กลยุทธ์ของ Michael Saylor ก็คล้ายคลึงกัน โดยเริ่มต้นซื้อขายที่ 1 หรือ 2 ดอลลาร์ต่อหุ้นใน BTC เป็น 227 ดอลลาร์ในปัจจุบัน ซึ่งเพิ่มขึ้นอย่างมาก

- พิธีกร: คุณเพิ่งพูดถึงว่านักลงทุนแบบดั้งเดิมกำลังแสดงความสนใจใน Ethereum มากขึ้น ผมอยากรู้ว่าทัศนคติของคุณเปลี่ยนไปอย่างไรบ้างในช่วงไม่กี่เดือนที่ผ่านมา ตอนที่คุณพูดคุยกับลูกค้าสถาบันที่ไม่ได้ถือครองคริปโทเคอร์เรนซีเกี่ยวกับกระทรวงการคลัง

ทอม ลี: พูดตรงๆ เลย คนส่วนใหญ่มองพันธบัตรรัฐบาลคริปโตด้วยความกังขา แม้ว่าหลายคนจะทำกำไรได้ดีจากการลงทุนใน MicroStrategy แต่การถือครองหุ้นของ MicroStrategy ก็ไม่ได้แพร่หลายอย่างที่คิด เพราะยังมีสถาบันจำนวนมากที่ไม่เชื่อในคริปโต ยกตัวอย่างเช่น ผลสำรวจล่าสุดของ Bank of America แสดงให้เห็นว่านักลงทุนสถาบัน 75% ไม่เคยลงทุนในคริปโตเลย พูดง่ายๆ คือ สามในสี่ของพวกเขาไม่เคยแตะต้องสินทรัพย์คริปโตเลย ดังนั้นเมื่อพวกเขาเห็นบริษัทพันธบัตรรัฐบาล ปฏิกิริยาแรกของพวกเขาคือ "ฉันอาจจะซื้อโทเคนไปเลยก็ได้"

ดังนั้นเราจึงใช้เวลาอย่างมากในการให้ความรู้แก่พวกเขาในการประชุม ยกตัวอย่างเช่น ข้อมูลของ BitMine ความแตกต่างอยู่ที่ข้อเท็จจริงที่ว่าบริษัทคลังสามารถช่วยให้คุณเพิ่มจำนวน ETH ต่อหุ้นได้ ยกตัวอย่างเช่น เมื่อเราเปลี่ยนไปใช้คลัง ETH ในวันที่ 8 กรกฎาคม แต่ละหุ้นมีมูลค่า ETH เพียง 4 ดอลลาร์สหรัฐฯ เมื่อถึงเวลาที่เราอัปเดตในวันที่ 27 กรกฎาคม แต่ละหุ้นมีมูลค่า ETH 23 ดอลลาร์สหรัฐฯ เพิ่มขึ้นเกือบหกเท่าในเวลาเพียงเดือนเดียว ความแตกต่างที่สำคัญนี้แสดงให้เห็นถึง "ผลกระทบต่อ ETH ต่อหุ้นที่เพิ่มขึ้นอย่างรวดเร็ว" ของกลยุทธ์คลัง

- พิธีกร: มีบริษัทคลัง ETH มากมายในตลาด แต่ BitMine เร็วที่สุดอย่างเห็นได้ชัด คุณทำได้ยังไง?

Tom Lee: ผมคิดว่า MicroStrategy นำเสนอรูปแบบที่ยอดเยี่ยม จริงๆ แล้ว Overstock เป็นบริษัทคลัง Bitcoin แห่งแรก แต่ไม่ได้ขายให้กับนักลงทุนจริงๆ และราคาหุ้นก็ไม่ได้เพิ่มขึ้น Saylor เป็นบริษัทแรกที่ประสบความสำเร็จด้วยวิธีการที่ปรับขนาดได้และเป็นระบบมากขึ้น ซึ่งเป็นแรงบันดาลใจให้เราอย่างมาก ดังนั้น กลยุทธ์ของเราที่ BitMine คือการรักษาแนวทางที่ชัดเจนและรัดกุมที่สุด โดยอาศัยหุ้นสามัญทั้งหมด โดยไม่มีโครงสร้างอนุพันธ์ที่ซับซ้อน เพื่อให้นักลงทุนสามารถเข้าใจได้ในทันที เราอาจขยายกลยุทธ์ที่ใช้ประโยชน์จากความผันผวนหรือมูลค่าตลาดในอนาคต แต่ขั้นตอนแรกคือการมีกลยุทธ์ที่ชัดเจนและโน้มน้าวใจผู้ถือหุ้น

ทำไมเรื่องนี้จึงสำคัญ? นักลงทุนจำเป็นต้องเชื่อว่าพวกเขากำลังซื้อมากกว่าแค่ ETH แต่เป็นโอกาสการลงทุนในสินทรัพย์ดิจิทัลมหภาคในระยะยาว บริษัทอย่าง Palantir มีมูลค่าสูง ไม่เพียงแต่เพราะผลิตภัณฑ์ของพวกเขาเท่านั้น แต่ยังเป็นเพราะผู้ถือหุ้นเชื่อว่าพวกเขาเป็นเจ้าของสิ่งที่มีความหมายอีกด้วย เราจำเป็นต้องโน้มน้าวใจนักลงทุนว่า Ethereum เป็นหนึ่งในแนวโน้มการลงทุนในสินทรัพย์ดิจิทัลมหภาคที่ใหญ่ที่สุดในอีก 10-15 ปีข้างหน้า

- พิธีกร: เกี่ยวกับเบี้ยประกันของบริษัทหลักทรัพย์จัดการกองทุน ไมเคิล เซย์เลอร์ กล่าวว่าเขาค่อนข้างก้าวร้าวในการใช้ ATM (การออกหุ้นใหม่ในตลาดสาธารณะ) ที่เบี้ยประกันระหว่าง 2.5 ถึง 4 เท่า ผมสันนิษฐานว่าในบรรดาบริษัทหลักทรัพย์จัดการกองทุนทั้งหมด คุณค่อนข้างก้าวร้าวในการเพิ่มมูลค่าสินทรัพย์สุทธิ (NAV) ของคุณผ่าน ATM ใช่ไหมครับ? แม้จะมีเบี้ยประกันที่ต่ำกว่า แต่นั่นก็ทำให้คุณมีการเติบโตของ NAV อย่างต่อเนื่องและแข็งแกร่ง คุณคิดอย่างไรเกี่ยวกับอัตราส่วนเบี้ยประกันที่เหมาะสม? อย่างที่เซย์เลอร์กล่าว เขาอยู่สุดโต่งมาก โดยโต้แย้งว่าอะไรก็ตามที่ต่ำกว่า 4 เท่าไม่คุ้มค่าที่จะลงทุนอย่างจริงจัง คุณคิดอย่างไร?

ทอม ลี: ฉันคิดว่ามีปัญหาคณิตศาสตร์แปลกๆ อยู่ที่นี่

ในทางทฤษฎีแล้ว เครื่องมือทางการเงินทุกประเภทย่อมมีการแลกเปลี่ยนกันในแบบของตัวเอง - และอาจดูเป็นเรื่องเทคนิคเล็กน้อยสำหรับบางคนที่กำลังฟังอยู่นี้ - แต่จริงๆ แล้วหุ้นสามัญนั้นเป็นเครื่องมือทางการเงินที่ยอดเยี่ยม เนื่องจากให้โอกาสที่เท่าเทียมกันแก่ทุกคนในการเติบโต และไม่มีความขัดแย้งทางผลประโยชน์ - ผู้ถือหุ้นทั้งรายใหม่และรายเก่าต่างก็เดิมพันกับความสำเร็จในอนาคตของบริษัท

แต่เมื่อคุณระดมทุนด้วยหุ้นกู้แปลงสภาพ สถานการณ์จะแตกต่างออกไป ผู้ซื้อไม่ได้สนใจแค่ราคาหุ้นเท่านั้น แต่ยังกังวลเกี่ยวกับการรับความผันผวน และอาจถึงขั้นกำจัดความผันผวนนั้นด้วยการป้องกันความเสี่ยง หุ้นบุริมสิทธิ์และตราสารหนี้โดยพื้นฐานแล้วถือเป็นหนี้สิน แม้ว่ากระทรวงการคลัง ETH สามารถชำระหนี้ได้ด้วยเงินที่ได้จากการถือหุ้น แต่เงินทุนนั้นก็ยังคงเป็นหนี้สิน ผู้ถือตราสารหนี้ไม่ได้สนใจความสำเร็จของบริษัท แต่สนใจเพียงการจ่ายดอกเบี้ยเท่านั้น

ดังนั้น หากคุณนำแรงจูงใจที่ขัดแย้งกันและแรงจูงใจที่แตกต่างกันเข้ามาเมื่อคุณเปลี่ยนโครงสร้างทุน อาจส่งผลเสียต่อบริษัทได้ เนื่องจากหุ้นกู้แปลงสภาพมากเกินไปจะกดความผันผวน ซึ่งเป็นอุปสรรคต่อเอฟเฟกต์ล้อหมุน (ความผันผวนเป็นพื้นฐานของสภาพคล่องของหุ้น)

ดังนั้น จึงเป็นการยากที่จะคำนวณขอบเขตของการดำเนินการแบบแบ่งระดับได้อย่างแม่นยำ สิ่งสำคัญอีกประการหนึ่งที่ต้องจำไว้คือ ในฤดูหนาวคริปโตครั้งต่อไป (ซึ่งหลีกเลี่ยงไม่ได้) บริษัทที่มีงบดุลที่สะอาดที่สุดจะเป็นผู้ชนะ ด้วยวิธีนี้ คุณจะไม่ต้องถูกบังคับให้ระดมทุนในราคาที่ต่ำกว่าปกติเพื่อชำระหนี้ และคุณจะไม่ต้องสร้างสถานะขายชอร์ตตามธรรมชาติเนื่องจากโครงสร้างอนุพันธ์ เมื่อราคาหุ้นลดลง ข้อกำหนดด้านความคุ้มครองจะกระตุ้นให้เกิดการขายชอร์ตมากขึ้น ทำให้เกิดวงจรแห่งความตาย (Death Spiral) นี่คือเหตุผลที่ Bitmine ยังคงรักษาโครงสร้างให้เรียบง่าย

ถ้าส่วนต่างของมูลค่าทรัพย์สินสุทธิ (NAV) ของกระทรวงการคลังอยู่ที่เพียง 10% ก็ยากที่จะหาเหตุผลมาสนับสนุนการดำเนินการของ ATM ได้ ในทางคณิตศาสตร์ การขายหุ้นที่ส่วนต่าง 1.1 เท่า จำเป็นต้องขายหุ้นที่ยังไม่ได้ขายทั้งหมด 100% (เพิ่มทุนจดทะเบียนเป็นสองเท่า) จึงจะส่งผลดีต่อ ETH ต่อหุ้น แต่หากส่วนต่าง 4 เท่า จำเป็นต้องขายเพียง 25% ก็สามารถเพิ่ม ETH ต่อหุ้นเป็นสองเท่า ได้ ผมสงสัยว่าตรรกะของ Saylor น่าจะมีอยู่ แต่ผมมีมุมมองที่แตกต่างออกไป ผมคิดว่าแนวทางเชิงกลยุทธ์น่าจะดีกว่า

- พิธีกร: คุณได้กล่าวถึงภาวะขาลงที่หลีกเลี่ยงไม่ได้ เราเคยเจอกับภาวะฤดูหนาวของคริปโตมาหลายครั้งแล้ว คุณคิดว่าสิ่งนี้จะส่งผลกระทบต่อบริษัทคลังอย่างไร

ทอม ลี: พูดยากครับ แต่การเปรียบเทียบที่ดีที่สุดน่าจะเป็นอุตสาหกรรมบริการน้ำมัน การเปรียบเทียบที่ง่ายที่สุดสำหรับบริษัทคลังคริปโทเคอร์เรนซีก็คือบริษัทน้ำมัน นักลงทุนสามารถซื้อน้ำมัน ซื้อสัญญาซื้อขายน้ำมัน (หรือแม้แต่รับสินค้าจริง) แต่หลายคนกลับซื้อหุ้นบริษัทน้ำมัน เช่น เอ็กซอนโมบิล หรือเชฟรอน ซึ่งมักจะซื้อขายในราคาสูงกว่าปริมาณสำรองที่พิสูจน์แล้วเสมอ เพราะบริษัทเหล่านี้กำลังเร่งซื้อน้ำมันเพิ่มขึ้นอย่างต่อเนื่อง

เมื่อตลาดทุนไม่เอื้ออำนวย บริษัทที่มีโครงสร้างทุนที่ซับซ้อนกว่าอาจล้มละลายได้ ในช่วงวิกฤตคริปโต ความคลาดเคลื่อนในการประเมินมูลค่าอาจขยายวงกว้างขึ้น และบริษัทที่มีงบดุลโปร่งใสที่สุดก็สามารถเข้าซื้อสินทรัพย์ได้ ซึ่งอาจส่งผลให้ราคาซื้อขายลดลงจากมูลค่าสินทรัพย์สุทธิ

- พิธีกร: คุณหมายถึงจะมีการควบรวมกิจการ/บูรณาการระหว่างบริษัทคลังใช่ไหม?

ทอม ลี: ใช่ครับ ฝ่าย Bankless พูดได้ดีมาก พวกเขาบอกว่าถึงแม้ MicroStrategy จะเป็นผู้นำที่ชัดเจนในวงการคลัง Bitcoin แต่ก็ไม่มีผู้นำที่ชัดเจนในวงการคลัง Ethereum ในตอนนี้ดูเหมือนว่าทุกคนสามารถเข้าถึงแหล่งเงินทุนได้ ดังนั้นการรวมกลุ่มจึงยังไม่จำเป็นในตอนนี้

หากเกิดการรวมตัว ผมคิดว่าน่าจะเกิดขึ้นในตลาดพันธบัตร Bitcoin มากกว่า เนื่องจาก Bitcoin ได้พุ่งขึ้นอย่างมากแล้ว (แม้ว่าผมจะยังคงมองในแง่ดีและเชื่อว่าราคาอาจแตะ 1 ล้านดอลลาร์ได้) ขณะที่ Ethereum ยังอยู่ในช่วงเริ่มต้นของการสร้างมูลค่า ดังนั้น สถานการณ์ที่คุณเพิ่งอธิบายไปจึงน่าจะเกิดขึ้นกับ Bitcoin มากกว่า

- พิธีกร: คุณเคยบอกไว้ก่อนหน้านี้ว่าคุณต้องการรักษางบดุลให้สะอาด ในช่วงที่คริปโตกำลังเข้าสู่ฤดูหนาว หากราคาหุ้นของบริษัทคุณซื้อขายในราคาที่ต่ำกว่าปกติ คุณจะพิจารณาซื้อหุ้นคืนหรือไม่? คุณจะทำผ่านการออกพันธบัตร หรือคุณจะสำรองเงินสดเพิ่มเติมนอกเหนือจากการถือครอง ETH ของคุณ?

Tom Lee: นั่นเป็นคำถามที่ดีครับ แต่เราสามารถพูดคุยกันได้แค่ในเชิงทฤษฎีเท่านั้น อย่างแรกเลย ผมไม่คิดว่าฤดูหนาวของคริปโตจะมาถึงในเร็วๆ นี้ เพื่อความชัดเจน เรายังคงมองตลาดในแง่ดี ดังนั้นผมจึงยังไม่เห็นฤดูหนาวในเร็วๆ นี้ แน่นอนว่ามันจะเกิดขึ้นในอนาคต และเมื่อถึงตอนนั้น BitMine ก็จะมีแหล่งกระแสเงินสดหลายแหล่ง:

ประการแรก มันมาจากธุรกิจหลักแบบดั้งเดิมของเรา

ประการที่สอง ผลตอบแทนจากการ Staking มาจาก Staking เนื่องจากรายได้จาก Staking สามารถแปลงเป็นสกุลเงินเฟียตได้เมื่อจำเป็น และนำไปใช้ในการดำเนินการซื้อคืน ในทางทฤษฎี อัตราการซื้อคืนอาจสูงถึง 3% ซึ่งถือว่าสูงมาก

สาม พิจารณาว่าจะใช้ตลาดทุนเพื่อสนับสนุนการซื้อคืนหรือไม่

ในเวลานั้น บริษัทที่มีงบดุลที่โปร่งใสที่สุดสามารถทำอะไรได้มากมาย ตัวอย่างเช่น พวกเขาสามารถกู้ยืมเงินโดยใช้ ETH เป็นหลักประกันได้ อัตราดอกเบี้ยตลาดเป็นที่ทราบกันดีอยู่แล้ว ดังนั้นจึงมีหลายวิธีในการดำเนินการ แต่การนำไปใช้จริงนั้นแตกต่างกันไปในแต่ละบริษัท หากงบดุลมีความซับซ้อน การป้องกันส่วนลดแทบจะเป็นไปไม่ได้เลย

- พิธีกร: เพื่อรักษาราคาหุ้นของ BitMine ให้สูงกว่ามูลค่าสุทธิ (NAV) คุณจะพิจารณาซื้อกิจการหรือไม่ เพราะนั่นจะทำให้มูลค่า ETH เพิ่มขึ้น คุณคิดว่าการซื้อกิจการจะสมเหตุสมผลเมื่อลดราคาเท่าไหร่

ทอม ลี: ผมคิดว่าทุกบริษัทมีอัลกอริทึมของตัวเอง หากราคาหุ้นของบริษัทไม่สามารถสูงกว่ามูลค่าทรัพย์สินสุทธิ (NAV) ได้ แม้ว่า ETH จะมีศักยภาพในการเติบโตสูง ก็เป็นเพียงการติดตามความเสี่ยงจากค่าเบต้าของ ETH บริษัทที่สามารถทำกำไรได้ในระดับพรีเมี่ยมต้องเลือกกลยุทธ์อัลฟ่า กล่าวอีกนัยหนึ่งคือ คุณสามารถซื้อ ETH ได้มากขึ้นเพื่อเพิ่มความเสี่ยงจากค่าเบต้า แต่หากต้องการทำกำไรให้สูงกว่านั้น คุณต้องใช้กลยุทธ์อัลฟ่า

เหตุผลในการให้ส่วนลดสำหรับแต่ละบริษัทอาจแตกต่างกัน เช่น สภาพคล่องต่ำ หนี้สูง ธุรกิจซับซ้อน ฯลฯ ซึ่งจะส่งผลให้ได้รับเบี้ยประกันหรือส่วนลดที่เหมาะสม

- พิธีกร: เปลี่ยนเรื่องดีกว่าครับ ถึงแม้จะไม่เกี่ยวข้องกับ BitMine โดยตรง แต่ผมอยากถามว่า คุณคิดว่า MicroStrategy จะรวมอยู่ในดัชนี S&P 500 ในเดือนกันยายนนี้ไหมครับ

ทอม ลี: งานของคณะกรรมการ S&P 500 เป็นความลับ แต่พวกเขาทำงานได้อย่างยอดเยี่ยม หากดูจากข้อมูลในอดีต ทุกๆ 10 ปี ผลตอบแทนของดัชนีมากกว่า 20% มาจากบริษัทที่ไม่ได้อยู่ในดัชนีเมื่อสิบปีก่อน กล่าวอีกนัยหนึ่ง พวกเขา (S&P 500) กำลังคัดเลือกหุ้นอย่างจริงจัง ไม่ใช่แค่เลือกหุ้นแบบอัตโนมัติตามกฎเกณฑ์

อันที่จริงแล้ว ผลการดำเนินงานของพวกเขานั้นดีกว่าดัชนี Wilshire 5000 ซึ่งเป็นดัชนีตลาดกว้าง และแม้แต่ Russell 1000 (ถ่วงน้ำหนักตามมูลค่าตลาด) อย่างเห็นได้ชัด ซึ่งแสดงให้เห็นว่าพวกเขาไม่ได้เลือกเฉพาะบริษัทขนาดใหญ่ที่สุดเท่านั้น แต่ยังใช้แนวทางแบบเฉพาะเรื่องอีกด้วย AI เป็นจุดเน้นสำคัญอย่างแน่นอน เช่นเดียวกับคริปโทเคอร์เรนซี พวกเขากำลังพิจารณาลดการถ่วงน้ำหนักในภาคส่วนที่อ่อนไหวต่อสินค้าโภคภัณฑ์ด้วย

- พิธีกร: พูดถึงดัชนี BitMine กำลังเติบโตเร็วมาก เป็นไปได้ไหมที่จะรวมไว้ในดัชนีบางดัชนี?

Tom Lee: ในปัจจุบันยังไม่สามารถทำชุดดัชนี S&P ได้ เนื่องจากต้องมีกำไรสุทธิเป็นบวก ซึ่งสามารถทำได้ก็ต่อเมื่อเราเริ่มการ Staking แบบดั้งเดิม ดัชนี Russell เป็นดัชนีเชิงปริมาณ โดยพิจารณาเฉพาะปริมาณการซื้อขายและมูลค่าหลักทรัพย์หมุนเวียนในตลาด เกณฑ์ของ Russell 1000 อยู่ที่ประมาณ 5 พันล้านดอลลาร์สหรัฐ และจะมีการจัดทำดัชนีใหม่ทุกเดือนมิถุนายน เริ่มตั้งแต่ปี 2026 เป็นต้นไป และจะมีการจัดทำดัชนีใหม่ทุกครึ่งปี ตามมาตรฐานนี้ BitMine ได้ก้าวข้ามเกณฑ์นี้ไปมากแล้ว

- ผู้ดำเนินรายการ: ผมคิดว่าวันนี้เราคงได้พูดคุยกันจบไปเกือบหมดแล้ว การสนทนาครั้งนี้ยอดเยี่ยมมาก คุณมีความคิดเห็นหรือข้อคิดเห็นอะไรเพิ่มเติมสำหรับผู้ฟังบ้างไหมคะ

ทอม ลี: ขอสรุปสั้นๆ ว่า เรากำลังเผชิญกับช่วงเวลาประวัติศาสตร์ในวงการการเงิน บล็อกเชนช่วยแก้ปัญหามากมาย สร้างความเท่าเทียมทางการเงิน และทลายโครงสร้างผู้ควบคุมที่เคยควบคุมทรัพยากร แม้กระทั่งเมื่อพูดถึงรายได้พื้นฐานถ้วนหน้า บล็อกเชนและสกุลเงินดิจิทัลก็นำเสนอทางออก ดังนั้น ผมเชื่อว่าเราไม่ควรมองโลกในแง่ดีเกี่ยวกับราคาของบิตคอยน์และอีเธอเรียมในระยะสั้นเท่านั้น แต่ควรตระหนักถึงผลกระทบเชิงบวกที่ลึกซึ้งของทั้งสองที่มีต่อสังคมด้วย