รายงาน Coinbase Panorama: สถานะปัจจุบัน ความเสี่ยง และการประเมินมูลค่าของการแลกเปลี่ยนการปฏิบัติตามข้อกำหนดชั้นนำของสหรัฐฯ

- 核心观点:Coinbase是加密行业龙头,兼具机遇与挑战。

- 关键要素:

- 合规与品牌优势显著。

- 收入多元化,抗周期增强。

- 财务稳健,现金充裕。

- 市场影响:推动行业合规化与主流化进程。

- 时效性标注:中期影响。

ชื่อเดิม: รายงาน Coinbase Panorama: สถานะปัจจุบัน ความเสี่ยง และการประเมินมูลค่าของแพลตฟอร์มการซื้อขายที่ปฏิบัติตามข้อกำหนดชั้นนำของสหรัฐอเมริกา

บทความต้นฉบับโดย Alex Xu, Mint Ventures

1. สรุปผลการวิจัย

ในฐานะผู้นำระดับโลกด้านการซื้อขายและบริการสกุลเงินดิจิทัล Coinbase เป็นหนึ่งในเป้าหมายหลักในการคว้าผลตอบแทนจากการพัฒนาในระยะยาวของอุตสาหกรรมสกุลเงินดิจิทัลด้วยความไว้วางใจในแบรนด์ ฐานผู้ใช้ที่กว้างขวาง ผลิตภัณฑ์ที่หลากหลาย และรูปแบบที่เป็นไปตามข้อกำหนดตั้งแต่เนิ่นๆ

โดยเฉพาะ:

มีประวัติยาวนานและชื่อเสียงของแบรนด์ในด้านการดำเนินงานที่เป็นไปตามข้อกำหนด ความปลอดภัย และความน่าเชื่อถือ และมีพันธมิตรสถาบันจำนวนมาก ซึ่งช่วยให้ดึงดูดกลุ่มลูกค้าสถาบันและมวลชนได้หลากหลายมากขึ้น

กระแสรายได้ที่หลากหลาย เช่น ค่าสมัครสมาชิกและดอกเบี้ย กำลังพัฒนาไปได้ดี ทำให้เกิดรูปแบบธุรกิจที่หลากหลายมากขึ้น ซึ่งไม่ต้องพึ่งพาแต่ค่าธรรมเนียมเพียงอย่างเดียวอีกต่อไป และความยืดหยุ่นต่อความผันผวนตามวัฏจักรก็ดีขึ้นเมื่อเทียบกับอดีต

งบดุลที่แข็งแรง มีหนี้สินต่ำ และมีเงินสดในมือจำนวนมาก ช่วยให้บริษัทมีเงินทุนสำรองและศักยภาพในการรุกเมื่อเผชิญกับนวัตกรรมทางเทคโนโลยี การขยายตัวในระดับนานาชาติ และอุปสรรคต่างๆ

ประเทศที่มีอธิปไตย เช่น สหรัฐอเมริกา มีแนวโน้มที่จะผ่อนคลายกฎระเบียบโดยรวมเกี่ยวกับคริปโทเคอร์เรนซีและส่งเสริมนวัตกรรม แนวโน้มอุตสาหกรรมในระยะยาวยังคงชี้ให้เห็นถึงการเติบโต และคาดว่าบล็อกเชนและสินทรัพย์ดิจิทัลจะถูกผนวกรวมเข้ากับระบบการเงินหลักมากขึ้น Coinbase มีสถานะที่แข็งแกร่งในภาคอุตสาหกรรมหลัก

อย่างไรก็ตาม แม้ว่าความผันผวนของรายได้และกำไรจะชะลอตัวลงเมื่อเทียบกับรอบก่อนหน้าตามวัฏจักรอุตสาหกรรม แต่ก็ยังยากที่จะหลีกเลี่ยงความผันผวนที่รุนแรงได้ (ดูรายละเอียดเพิ่มเติมในหัวข้อ 6 การดำเนินงานและผลการดำเนินงานทางการเงิน) สถานการณ์นี้ปรากฏชัดเจนมากในรายงานทางการเงินสองไตรมาสล่าสุด

นอกจากนี้ Coinbase ยังอยู่ในเวทีการแข่งขันที่สูง ในตลาดภายในประเทศสหรัฐฯ Coinbase ต้องเผชิญกับการแข่งขันโดยตรงจาก Robinhood และ Kraken ขณะที่ในต่างประเทศ Coinbase ต้องแข่งขันกับตลาดแลกเปลี่ยนคริปโทเคอร์เรนซีในต่างประเทศจำนวนมาก เช่น Binance แพลตฟอร์มการซื้อขายแบบกระจายศูนย์ เช่น Uniswap และแพลตฟอร์มแลกเปลี่ยนแบบ on-chain อย่าง Hyperliquid ก็กำลังพัฒนาอย่างรวดเร็วเช่นกัน และกำลังท้าทายส่วนแบ่งตลาดของ CEX แบบดั้งเดิม

ที่น่ากล่าวถึงก็คือในรอบตลาดกระทิงนี้ Coinbase ได้เพิ่มขึ้นมากกว่า 11 เท่าจากจุดต่ำสุดในประวัติศาสตร์ในรอบ 22 ปี ซึ่งมากกว่าการเพิ่มขึ้นของ BTC ในช่วงเวลาเดียวกันมาก และยังทำผลงานได้ดีกว่าสินทรัพย์ดิจิทัลส่วนใหญ่ด้วย

อาจกล่าวได้ว่าความท้าทายด้านการแข่งขันที่ Coinbase เผชิญอยู่นั้นอยู่คู่ไปกับโอกาสของยุคสมัย รายงานฉบับนี้เป็นรายงานฉบับแรกของ Mint Ventures เกี่ยวกับ Coinbase และเราจะติดตามรายงานฉบับนี้ต่อไปในระยะยาว

ปล. บทความนี้เป็นเพียงแนวคิดชั่วคราวของผู้เขียน ณ เวลาที่ตีพิมพ์ อาจมีการเปลี่ยนแปลงในอนาคต และมุมมองอาจมีความลำเอียงสูง อาจมีข้อผิดพลาดในข้อเท็จจริง ข้อมูล และตรรกะในการให้เหตุผล ความคิดเห็นทั้งหมดในบทความนี้ไม่ถือเป็นคำแนะนำในการลงทุน เรายินดีรับฟังคำวิจารณ์และการอภิปรายเพิ่มเติมจากเพื่อนร่วมงานและผู้อ่าน

2. ภาพรวมบริษัท

2.1 ประวัติและเหตุการณ์สำคัญในการพัฒนา

Coinbase ก่อตั้งขึ้นในปี 2012 โดย Brian Armstrong และ Fred Ehrsam และมีสำนักงานใหญ่อยู่ที่ซานฟรานซิสโก ในช่วงแรก บริษัทมุ่งเน้นไปที่บริการนายหน้าซื้อขาย Bitcoin และได้รับใบอนุญาตซื้อขาย Bitcoin ฉบับแรก (BitLicenses) ที่ออกโดยรัฐนิวยอร์กในปี 2014

นับตั้งแต่นั้นมา Coinbase ได้ขยายกลุ่มผลิตภัณฑ์อย่างต่อเนื่อง โดยในปี 2558 ได้เปิดตัวแพลตฟอร์มแลกเปลี่ยน "Coinbase Exchange" (ต่อมาเปลี่ยนชื่อเป็น Coinbase Pro) และในปี 2559 ได้เริ่มสนับสนุนการซื้อขายสินทรัพย์ดิจิทัลหลากหลายประเภท รวมถึง Ethereum ในปี 2561 Coinbase ได้เข้าสู่ตลาดแอปพลิเคชันบล็อกเชนผ่านการเข้าซื้อกิจการธุรกิจต่างๆ เช่น Earn.com และดึงตัว Emilie Choi อดีตผู้บริหาร LinkedIn เข้ามาเป็นผู้นำในการขยายธุรกิจควบรวมและซื้อกิจการ (M&A) ในปี 2562 Coinbase ได้เข้าซื้อกิจการสถาบันของ Xapo ซึ่งเป็นผู้ให้บริการรับฝากสินทรัพย์ ส่งผลให้บริษัทแข็งแกร่งขึ้นในฐานะผู้นำด้านบริการรับฝากสินทรัพย์ ในปีเดียวกันนั้น มูลค่าบริษัททะลุ 8 พันล้านดอลลาร์สหรัฐ ในวันที่ 14 เมษายน 2564 Coinbase ประสบความสำเร็จในการจดทะเบียนในตลาดหลักทรัพย์ Nasdaq และกลายเป็นตลาดหลักทรัพย์หลักแห่งแรก (และแห่งเดียวจนถึงปัจจุบัน) ในอุตสาหกรรมคริปโตที่มีมูลค่าตลาดสูงกว่า 85 พันล้านดอลลาร์สหรัฐ ณ ขณะนั้น หลังจาก IPO บริษัทยังคงขยายการดำเนินงานทั่วโลกและเพิ่มความหลากหลายของผลิตภัณฑ์อย่างต่อเนื่อง ในปี 2565 บริษัทได้เข้าซื้อกิจการ FairX ซึ่งเป็นตลาดซื้อขายล่วงหน้า และเข้าสู่ตลาดอนุพันธ์คริปโต เปิดตัวตลาด NFT (แม้ว่าปริมาณการซื้อขายจะลดลงในภายหลัง) ในปี 2566 บริษัทได้เปิดตัว Base ซึ่งเป็นเครือข่าย Ethereum Layer 2 เพื่อเสริมสร้างความแข็งแกร่งให้กับระบบนิเวศบนเครือข่ายของบริษัท ในปีเดียวกันนั้น บริษัทได้ดำเนินการรับมือกับความท้าทายด้านกฎระเบียบของสหรัฐอเมริกาอย่างจริงจัง โดยได้รับใบอนุญาตในหลายประเทศ รวมถึงสิงคโปร์ สหภาพยุโรป (ไอร์แลนด์) และบราซิล และในปี 2568 บริษัทได้เข้าซื้อกิจการ Deribit ซึ่งเป็นแพลตฟอร์มซื้อขายออปชันชั้นนำอย่างเป็นทางการ

หลังจากการพัฒนามากกว่าสิบปี Coinbase ได้เติบโตจากโบรกเกอร์ Bitcoin เพียงรายเดียวจนกลายมาเป็นแพลตฟอร์มทางการเงิน crypto ที่ครอบคลุมธุรกิจที่ครอบคลุม เช่น การซื้อขาย การดูแล และการชำระเงิน

2.2 การวางตำแหน่งและลูกค้าเป้าหมาย

พันธกิจของ Coinbase คือ "ส่งเสริมเสรีภาพทางเศรษฐกิจทั่วโลก" และวิสัยทัศน์ของบริษัทคือการปรับปรุงระบบการเงินที่มีอายุกว่าศตวรรษ และเปิดโอกาสให้ทุกคนมีส่วนร่วมในเศรษฐกิจคริปโตได้อย่างยุติธรรมและสะดวกสบาย บริษัทวางตำแหน่งตัวเองในฐานะแพลตฟอร์มแบบครบวงจรที่ปลอดภัยและเชื่อถือได้สำหรับสินทรัพย์คริปโต ดึงดูดผู้ใช้งานจำนวนมากผ่านผลิตภัณฑ์ที่ใช้งานง่าย ขณะเดียวกันก็ให้บริการระดับสถาบันเพื่อตอบสนองความต้องการของนักลงทุนมืออาชีพ

ฐานลูกค้าของ Coinbase สามารถแบ่งได้คร่าวๆ เป็นสามประเภท:

ผู้ใช้รายย่อย: นักลงทุนรายบุคคลที่สนใจสินทรัพย์คริปโต นอกจากการซื้อขายคริปโตเคอร์เรนซีหลักๆ แล้ว Coinbase ยังให้บริการการ Staking การรับผลตอบแทน และการเข้าถึงฟีเจอร์อื่นๆ อีกมากมาย ผู้ใช้ที่ทำธุรกรรมรายเดือน (MTU) สูงสุดที่ 11.2 ล้านรายในไตรมาสที่ 4 ปี 2021 และแม้กระทั่งในช่วงที่ MTU ต่ำสุดของปี 2022-2023 ก็ยังคงรักษาผู้ใช้งานประจำรายไตรมาสไว้ได้มากกว่า 7 ล้านราย ในไตรมาสที่ 1 ปี 2025 MTU อยู่ที่ประมาณ 9.2 ล้านราย ก่อนที่จะลดลงเล็กน้อยเหลือประมาณ 9 ล้านรายในไตรมาสที่ 2 ปี 2025

ลูกค้าสถาบัน: Coinbase มุ่งเน้นไปที่ตลาดสถาบันมาตั้งแต่ปี 2017 โดยนำเสนอบริการต่างๆ เช่น บริการนายหน้าซื้อขายหลักทรัพย์ Coinbase Prime และ Coinbase Custody ลูกค้าของบริษัทประกอบด้วยกองทุนป้องกันความเสี่ยง ผู้จัดการสินทรัพย์ และกองทุนตราสารหนี้ของบริษัทต่างๆ ภายในสิ้นปี 2021 ฐานลูกค้าสถาบันมีมากกว่า 9,000 ราย ซึ่งรวมถึง 10% ของกองทุนป้องกันความเสี่ยง 100 อันดับแรกของโลก ลูกค้าสถาบันมีส่วนสนับสนุนปริมาณการซื้อขายส่วนใหญ่ของแพลตฟอร์ม (ประมาณ 81% ในปี 2024) แม้จะมีค่าธรรมเนียมที่ต่ำกว่า แต่พวกเขาก็ยังคงสร้างค่าธรรมเนียมการดูแลและรายได้จากการซื้อขายที่มั่นคง

นักพัฒนาและพันธมิตรระบบนิเวศ: Coinbase ถือว่านักพัฒนาและโครงการบล็อกเชนเป็นลูกค้าของระบบนิเวศ โดยสนับสนุนการพัฒนาเครือข่ายบล็อกเชนผ่านโครงสร้างพื้นฐานอย่าง Coinbase Cloud (บริการโหนดและ API) และร่วมมือกับโครงการใหม่ๆ ผ่านการลงทุนและการจดทะเบียนเหรียญ นอกจากนี้ Coinbase และ Circle ได้เปิดตัวเหรียญ stablecoin USDC ร่วมกัน โดย Coinbase ทำหน้าที่เป็นทั้งพันธมิตรผู้ออกเหรียญและแพลตฟอร์มการจัดจำหน่ายหลัก โดยแบ่งปันส่วนแบ่งกำไรจากดอกเบี้ยและค่าธรรมเนียมช่องทางการจัดจำหน่ายที่ได้รับจาก Circle เป็นจำนวนมาก

โดยรวมแล้ว Coinbase มีข้อได้เปรียบสองประการ คือ เป็นมิตรต่อสาธารณะและได้รับความไว้วางใจจากสถาบัน เชื่อมโยงตลาดค้าปลีกและสถาบัน และทำหน้าที่เป็น "สะพานเชื่อมระหว่างสกุลเงิน fiat และโลกของ crypto" ในระบบนิเวศ crypto

2.3 โครงสร้างส่วนของผู้ถือหุ้นและสิทธิออกเสียง

บริษัทใช้โครงสร้างหุ้นแบบสองชั้น หุ้นสามัญชั้น A จดทะเบียนในตลาด Nasdaq และมีสิทธิออกเสียงหนึ่งเสียงต่อหุ้น ขณะที่หุ้นสามัญชั้น B ถือครองโดยผู้ก่อตั้งและผู้บริหารระดับสูง โดยแต่ละหุ้นมีสิทธิออกเสียง 20 เสียง ไบรอัน อาร์มสตรอง ผู้ก่อตั้งและซีอีโอ มีอำนาจออกเสียงมากกว่า 64% ผ่านการถือครองหุ้นชั้น B ประมาณ 23.48 ล้านหุ้น ทำให้ Coinbase เป็นบริษัทที่มีการควบคุมอย่างเข้มงวด นักลงทุนรายแรกๆ จำนวนเล็กน้อย เช่น แอนดรีเซน ฮอโรวิตซ์ ก็ถือหุ้นชั้น B บางส่วนเช่นกัน ในช่วงกลางปี 2568 อาร์มสตรองได้แปลงสภาพและขายหุ้นชั้น B ของเขาไปบางส่วน แต่ยังคงรักษาสิทธิออกเสียงไว้ประมาณ 469.6 ล้านเสียง ซึ่งเทียบเท่ากับหุ้นชั้น A เนื่องจากหุ้นชั้น B สามารถแปลงสภาพเป็นหุ้นชั้น A ได้ตลอดเวลาในอัตราส่วน 20:1 ทุนจดทะเบียนทั้งหมดของบริษัทจึงผันผวนเล็กน้อยในแต่ละครั้งที่มีการแปลงสภาพ โครงสร้างหุ้นแบบสองชั้นนี้ช่วยให้ทีมผู้ก่อตั้งสามารถควบคุมทิศทางกลยุทธ์ของบริษัทได้ แต่ก็หมายความว่าผู้ถือหุ้นสามัญจะมีอิทธิพลจำกัดในการกำกับดูแลกิจการ โดยทั่วไปโครงสร้างทุนของ Coinbase นั้นมีความเข้มข้นสูง และผู้ก่อตั้งก็มีสิทธิ์มีเสียงมากมาย ซึ่งช่วยให้มั่นใจได้ถึงความสม่ำเสมอของวิสัยทัศน์ระยะยาวและทิศทางเชิงกลยุทธ์ของบริษัท

3. การวิเคราะห์อุตสาหกรรม

3.1 คำจำกัดความและการแบ่งส่วนตลาด

Coinbase ดำเนินงานใน ตลาดซื้อขายสกุลเงินดิจิทัลและบริการทางการเงินที่เกี่ยวข้องอย่างกว้างขวาง ขอบเขตหลักประกอบด้วย:

การซื้อขายแบบ Spot: หมายถึงการจับคู่การซื้อขายสินทรัพย์ดิจิทัล และเป็นธุรกิจหลักของ Coinbase เมื่อพิจารณาจากวัตถุประสงค์ของธุรกรรม ตลาดนี้สามารถแบ่งได้เป็นการซื้อขายแบบ fiat-to-crypto (fiat on-ramp) และการซื้อขายแบบ crypto-to-crypto หากพิจารณาตามประเภทลูกค้า ตลาดนี้สามารถแบ่งได้เป็นการซื้อขายแบบรายย่อยและแบบสถาบัน

ตลาดซื้อขายอนุพันธ์: ครอบคลุมการซื้อขายอนุพันธ์แบบเลเวอเรจ เช่น สัญญาซื้อขายล่วงหน้าและออปชันสกุลเงินดิจิทัล ตลาดนี้เติบโตอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา โดยในช่วงครึ่งแรกของปี 2568 สัญญาซื้อขายล่วงหน้าสกุลเงินดิจิทัลมีสัดส่วนประมาณ 75% ของปริมาณการซื้อขายทั้งหมด (ที่มา: Kaiko) Coinbase ซึ่งเป็นผู้เข้ามาในตลาดอนุพันธ์ในช่วงหลัง ปัจจุบันดำเนินงานผ่านตลาดซื้อขายล่วงหน้าที่อยู่ภายใต้การกำกับดูแลและแพลตฟอร์มต่างประเทศ

บริการฝากสินทรัพย์และกระเป๋าเงิน: มอบโซลูชันการจัดเก็บข้อมูลที่ปลอดภัยสำหรับสถาบันและบุคคลที่ถือครองสินทรัพย์ดิจิทัลจำนวนมาก ตลาดฝากสินทรัพย์มีความสัมพันธ์ใกล้ชิดกับการซื้อขาย และลูกค้าที่ทำการซื้อขายจำนวนมากในตลาดแลกเปลี่ยนมักต้องการบริการฝากสินทรัพย์ที่เป็นไปตามข้อกำหนด

โครงสร้างพื้นฐานบล็อกเชนและอื่นๆ: ครอบคลุมการออกและหมุนเวียนของ stablecoin การดำเนินการบล็อกเชน (Base) การชำระเงิน การ Staking และบริการ "การเงินบล็อกเชน" อื่นๆ ส่วนนี้ขยายช่องทางรายได้นอกเหนือจากการแลกเปลี่ยน เช่น Coinbase ซึ่งได้รับดอกเบี้ยและค่าธรรมเนียมจาก stablecoin USDC และการ Staking โหนด

3.2 ขนาดทางประวัติศาสตร์และอัตราการเติบโต (ห้าปีล่าสุด)

ตลาดคริปโตโดยรวมมีความผันผวนอย่างมากตามวัฏจักร เมื่อวัดจากปริมาณการซื้อขาย ปริมาณการซื้อขายคริปโตทั่วโลกพุ่งสูงขึ้นจากประมาณ 22.9 ล้านล้านดอลลาร์สหรัฐในปี 2017 เป็น 131.4 ล้านล้านดอลลาร์สหรัฐในปี 2021 โดยมีอัตราการเติบโตเฉลี่ยต่อปีที่สูงมาก ต่อมาในปี 2022 ปริมาณการซื้อขายลดลงเหลือ 82 ล้านล้านดอลลาร์สหรัฐ (-37% เมื่อเทียบกับปีก่อนหน้า) เนื่องจากภาวะตลาดที่ถดถอย และยังคงลดลงเล็กน้อยในปี 2023 เหลือ 75.6 ล้านล้านดอลลาร์สหรัฐ ในปี 2024 ด้วยแรงหนุนจากความกระตือรือร้นของตลาดรอบใหม่ ปริมาณการซื้อขายรวมในปีนั้นแตะระดับสูงสุดใหม่ที่ประมาณ 150 ล้านล้านดอลลาร์สหรัฐ เพิ่มขึ้นเกือบสองเท่าจากระดับในปี 2023

ขนาดอุตสาหกรรมมีความสัมพันธ์อย่างมากกับราคาและความผันผวนของสินทรัพย์คริปโต ยกตัวอย่างเช่น ในช่วงตลาดกระทิงปี 2021 ราคาโทเคนต่างๆ พุ่งสูงขึ้น นำไปสู่การซื้อขายเก็งกำไรอย่างแข็งขันและปริมาณการซื้อขายเพิ่มขึ้นเกือบ 196% เมื่อเทียบกับปีก่อนหน้า ในทางตรงกันข้าม ในช่วงตลาดหมีปี 2022 ราคากลับลดลงและปริมาณการซื้อขายลดลงเกือบ 40% ในส่วนของขนาดผู้ใช้ จำนวนผู้ถือครองคริปโตเคอร์เรนซีทั่วโลกก็ผันผวนตามสภาวะตลาดเช่นกัน แต่แนวโน้มโดยรวมมีแนวโน้มเพิ่มขึ้น จากการวิจัยของ Crypto.com พบว่าจำนวนผู้ใช้คริปโตทั่วโลกเพิ่มขึ้นจากประมาณ 50 ล้านคนในปี 2018 เป็นมากกว่า 300 ล้านคนในปี 2021 หลังจากที่ลดลงในปี 2022 จำนวนผู้ใช้จะกลับมาอยู่ที่ประมาณ 400 ล้านคนภายในสิ้นปี 2023

ธุรกิจของ Coinbase เติบโตไปพร้อมกับอุตสาหกรรม โดยปริมาณการซื้อขายของแพลตฟอร์มเพิ่มขึ้นจาก 32 พันล้านดอลลาร์ในปี 2019 เป็น 1.67 ล้านล้านดอลลาร์ในปี 2021 จากนั้นลดลงเหลือ 830 พันล้านดอลลาร์ในปี 2022 และลดลงอีกเป็น 468 พันล้านดอลลาร์ในปี 2023 ในแง่ของผู้ใช้งานจริง จำนวนผู้ใช้งานซื้อขายรายเดือนของ Coinbase เพิ่มขึ้นจากน้อยกว่า 1 ล้านรายในปี 2019 เป็นค่าเฉลี่ยรายปี 9 ล้านรายในปี 2021 ก่อนที่จะลดลงเหลือค่าเฉลี่ย 7-9 ล้านรายต่อไตรมาสในปี 2022-2023

โดยสรุป ขนาดของอุตสาหกรรมมีแนวโน้มการเติบโตในระยะกลางถึงระยะยาว โดยมีความผันผวนอย่างมีนัยสำคัญในช่วง 5 ปีที่ผ่านมา

3.3 ภูมิทัศน์การแข่งขันและส่วนแบ่งการตลาด Coinbase (ห้าปีที่ผ่านมา)

มีคู่แข่งจำนวนมากในอุตสาหกรรมการซื้อขายสกุลเงินดิจิทัล และภูมิทัศน์ก็เปลี่ยนแปลงไปตามวิวัฒนาการของตลาด

ในระดับโลก Binance ได้เติบโตอย่างรวดเร็วจนกลายเป็นตลาดแลกเปลี่ยนที่มีปริมาณการซื้อขายสูงสุดนับตั้งแต่ปี 2018 ส่วนแบ่งตลาดสปอตทั่วโลกทะลุ 50% ในช่วงที่ตลาดกระทิงกำลังเติบโตสูงสุด และในช่วงต้นปี 2025 Binance ยังคงรักษาส่วนแบ่งตลาดไว้ที่ประมาณ 38% และครองอันดับหนึ่ง ผู้เล่นรายใหญ่อื่นๆ ได้แก่ OKX, Coinbase, Kraken, Bitfinex และผู้นำระดับภูมิภาคอย่าง Upbit ของเกาหลีใต้ ในช่วงไม่กี่ปีที่ผ่านมา ดาวรุ่งอย่าง Bybit และ Bitget ก็ได้ส่วนแบ่งตลาดเพิ่มขึ้นอย่างมากเช่นกัน ส่วนแบ่งตลาดทั่วโลกของ Coinbase ผันผวนอยู่ระหว่าง 5% ถึง 10% ยกตัวอย่างเช่น ในช่วงครึ่งแรกของปี 2025 Coinbase คิดเป็นประมาณ 7% ของปริมาณการซื้อขายสปอตทั้งหมดของตลาดแลกเปลี่ยนสิบอันดับแรกทั่วโลก เทียบเท่ากับ OKX, Bybit และอื่นๆ เมื่อเปรียบเทียบกันแล้ว Binance เพียงอย่างเดียวมีส่วนแบ่งนี้หลายเท่า สิ่งสำคัญที่ควรทราบคือ เนื่องจาก Coinbase มุ่งเน้นไปที่ตลาดสหรัฐฯ ที่มีกฎระเบียบควบคุมอย่างเข้มงวด จึงหลีกเลี่ยงการซื้อขาย altcoin เก็งกำไรจำนวนมาก ส่งผลให้อันดับโลกของ Coinbase มักถูกแซงหน้าโดยแพลตฟอร์มที่มีการแข่งขันสูงซึ่งมีปริมาณการซื้อขายสูง อย่างไรก็ตาม Coinbase ถือเป็นข้อได้เปรียบอย่างชัดเจนในตลาดที่ยอมรับสกุลเงิน fiat โดยเฉพาะในสหรัฐอเมริกา นับตั้งแต่ปี 2019 Coinbase ครองอันดับหนึ่งอย่างต่อเนื่องในด้านปริมาณการซื้อขายในสหรัฐอเมริกา และเพิ่มส่วนแบ่งตลาดสปอตและอนุพันธ์ในสหรัฐอเมริกาในปี 2024 การล่มสลายของคู่แข่งอย่าง FTX ในปี 2022 ทำให้สถานะของ Coinbase ในสหรัฐอเมริกาแข็งแกร่งยิ่งขึ้น

พลวัตภูมิทัศน์การแข่งขัน

มีการเปลี่ยนแปลงที่น่าสังเกตหลายประการในช่วงห้าปีที่ผ่านมา:

ส่วนแบ่งตลาดของแพลตฟอร์มการซื้อขายเปลี่ยนจากการรวมศูนย์เป็นการกระจายตัว หลังจากความล้มเหลวของ FTX ในปี 2022 ส่วนแบ่งตลาดของ Binance เพิ่มขึ้นจาก 48.7% (ไตรมาสที่ 1) เป็น 66.7% (ไตรมาสที่ 4) นับแต่นั้นมา ส่วนแบ่งตลาดก็เริ่มแตกต่างกัน โดย Bybit, OKX, Bitget และแพลตฟอร์มอื่นๆ เริ่มเพิ่มส่วนแบ่งตลาด และการแข่งขันก็รุนแรงขึ้น

แรงกดดันด้านการปฏิบัติตามกฎระเบียบที่เพิ่มมากขึ้นส่งผลให้เกิดความแตกต่างในระดับภูมิภาค โดยมีคู่แข่งในตลาดสหรัฐฯ น้อยลง (เหลือเพียงไม่กี่ราย เช่น Coinbase และ Kraken) และแพลตฟอร์มในเอเชียก็เพิ่มขึ้น (เช่น Upbit ในเกาหลีใต้ และ Gate ในเอเชียตะวันออกเฉียงใต้)

3.4 การคาดการณ์ขนาดอุตสาหกรรมและอัตราการเติบโตในอีก 5-7 ปีข้างหน้า

เมื่อมองไปข้างหน้าในอีกห้าถึงเจ็ดปีข้างหน้า คาดว่าอุตสาหกรรมการซื้อขายคริปโตจะยังคงเติบโตอย่างต่อเนื่อง แต่อัตราการเติบโตจะขึ้นอยู่กับปัจจัยหลายประการและสมมติฐานสถานการณ์ต่างๆ รายงานการวิจัยอุตสาหกรรม (จาก Skyquest, ResearchAndMarkets, Fidelity และ Grand View Research) คาดการณ์ว่าตลาดคริปโตจะรักษาอัตราการเติบโตต่อปีแบบทบต้น (Compound Annual Growth Rate) ในระดับสองหลัก ภายใต้สถานการณ์พื้นฐาน (สมมติว่าสภาพแวดล้อมทางเศรษฐกิจมหภาคมีเสถียรภาพและสภาพแวดล้อมด้านกฎระเบียบไม่มีการเสื่อมถอยอย่างมีนัยสำคัญ) คาดว่ามูลค่าตลาดคริปโตทั่วโลกจะเพิ่มขึ้นจากประมาณ 3 ล้านล้านดอลลาร์สหรัฐฯ ในปัจจุบัน เป็นประมาณ 10 ล้านล้านดอลลาร์สหรัฐฯ ภายในปี 2573 พร้อมกับปริมาณการซื้อขายที่เพิ่มขึ้นอย่างมีนัยสำคัญ อย่างไรก็ตาม เมื่อตลาดเติบโตเต็มที่ ความผันผวนมีแนวโน้มที่จะลดลง และการเติบโตของปริมาณการซื้อขายจะต่ำกว่าการเติบโตของมูลค่าตลาดเล็กน้อย โดยมีอัตราการเติบโตเฉลี่ยต่อปีอยู่ที่ประมาณ 15%

ปัจจัยขับเคลื่อนการเติบโตที่สำคัญสำหรับอุตสาหกรรมคริปโต ได้แก่:

แนวโน้มราคาสินทรัพย์: หากสินทรัพย์ชั้นนำอย่าง Bitcoin ยังคงทำจุดสูงสุดใหม่อย่างต่อเนื่อง ก็จะผลักดันให้ตลาดโดยรวมปรับตัวสูงขึ้น ราคาที่สูงขึ้นและความผันผวนที่เพิ่มขึ้นจะกระตุ้นกิจกรรมการซื้อขาย ซึ่งจะส่งผลให้ปริมาณการซื้อขายเพิ่มขึ้น

การเจาะตลาดตราสารอนุพันธ์: ตราสารอนุพันธ์ครองส่วนแบ่งตลาดประมาณ 75% แล้ว และคาดว่าจะยังคงขยายตัวต่อไป ยกตัวอย่างเช่น นักลงทุนสถาบันนิยมใช้ตราสารป้องกันความเสี่ยงมากขึ้น เช่น สัญญาซื้อขายล่วงหน้า ขณะที่นักลงทุนรายย่อยก็มีแนวโน้มที่จะค่อยๆ หันมาใช้การซื้อขายแบบเลเวอเรจ ซึ่งจะช่วยเพิ่มปริมาณการซื้อขายโดยรวม เราคาดการณ์ว่าภายในปี 2573 สัดส่วนของตราสารอนุพันธ์จะเพิ่มขึ้นเป็น 85% ซึ่งจะเพิ่มปริมาณการซื้อขายรวมประมาณ 1.2 เท่า

การเข้าสู่ตลาดคริปโตของสถาบัน: หากสถาบันการเงินแบบดั้งเดิม (เช่น บริษัทจัดการสินทรัพย์ ธนาคาร ฯลฯ) เข้ามาในตลาดคริปโตมากขึ้น อาจนำมาซึ่งเงินทุนใหม่มูลค่าหลายล้านล้านดอลลาร์ ตัวอย่างเช่น การอนุมัติ ETF เพิ่มเติม การเข้าถึงของสถาบัน (ปัจจุบันสถาบันหลายแห่งยังไม่ได้รับอนุญาตให้ถือครองสินทรัพย์คริปโตโดยตรง รวมถึงหุ้น ETF) และการจัดสรรกองทุนความมั่งคั่งแห่งชาติ จะช่วยขยายความลึกของตลาดอย่างมีนัยสำคัญ ซึ่งจะผลักดันการเติบโตไปพร้อมๆ กันในปริมาณการซื้อขายและความต้องการในการเก็บรักษา Fidelity และสถาบันอื่นๆ คาดการณ์ว่าเงินทุนจากสถาบันคาดว่าจะเพิ่มมูลค่าตลาดคริปโตโดยรวมหลายแสนล้านดอลลาร์ต่อปีในอีกไม่กี่ปีข้างหน้า

ความชัดเจนด้านกฎระเบียบ: กรอบการกำกับดูแลที่ชัดเจนจะช่วยลดความกังวลเกี่ยวกับการมีส่วนร่วมในตลาดและดึงดูดผู้เข้าร่วมได้มากขึ้น ในสถานการณ์ที่มองโลกในแง่ดี หากมีการกำหนดกฎระเบียบที่เหมาะสมในประเทศเศรษฐกิจขนาดใหญ่ (เช่น การออกใบอนุญาตอย่างแพร่หลายในประเทศพัฒนาแล้ว การทำให้ถูกกฎหมาย และการขยายตัวของ ETF) ฐานผู้ใช้และกิจกรรมต่างๆ จะเพิ่มขึ้น ในสถานการณ์ที่มองโลกในแง่ร้าย หากมีการบังคับใช้แรงกดดันด้านกฎระเบียบ (เช่น ข้อจำกัดในการสนับสนุนจากธนาคารและข้อกำหนดด้านเงินทุนที่เข้มงวดขึ้น) การเติบโตของตลาดอาจจำกัดหรืออาจถึงขั้นหยุดชะงัก ด้วยการผ่านพระราชบัญญัติ Genius Stablecoin Act ในสหรัฐอเมริกา และการผ่านพระราชบัญญัติ Clarity Act ในสภาผู้แทนราษฎร ผลกระทบจากการประกาศใช้อาจค่อยๆ แผ่ขยายไปยังประเทศพัฒนาแล้วทั่วโลก เรากำลังรอคอยความชัดเจนโดยรวมของนโยบายคริปโตในอนาคต

การแยกย่อยสถานการณ์: เราสามารถสร้างสถานการณ์สามแบบเพื่อคาดการณ์ขนาดอุตสาหกรรมในปี 2025-2030:

สถานการณ์พื้นฐาน: หากสมมติว่าเศรษฐกิจมหภาคมีเสถียรภาพ กฎระเบียบที่เข้มงวดแต่ยังคงระมัดระวังในประเทศหลักๆ และนักลงทุนเริ่มยอมรับสินทรัพย์คริปโตมากขึ้น มูลค่าตลาดคริปโตจะเติบโตขึ้นประมาณ 15% ต่อปี โดยมีปริมาณการซื้อขายเพิ่มขึ้นประมาณ 12% ภายในปี 2573 ปริมาณการซื้อขายทั่วโลกต่อปีอาจสูงถึงประมาณ 300 ล้านล้านดอลลาร์สหรัฐ โดยรายได้ของอุตสาหกรรม (ค่าธรรมเนียมการทำธุรกรรม) จะเพิ่มขึ้นตามปริมาณการซื้อขาย ส่วนแบ่งตลาดของแพลตฟอร์มชั้นนำที่ปฏิบัติตามกฎระเบียบอย่าง Coinbase จะเพิ่มขึ้นอย่างต่อเนื่อง สถานการณ์นี้แสดงให้เห็นถึงการเติบโตอย่างแข็งแกร่งของอุตสาหกรรมโดยปราศจากภาวะฟองสบู่หรือความผันผวน

สถานการณ์ที่มองโลกในแง่ดี: สมมติว่าเกิดการเติบโตแบบเดียวกับ "การเงินอินเทอร์เน็ต" เศรษฐกิจขนาดใหญ่ (โดยเฉพาะสหรัฐอเมริกา) จะมีการชี้แจงกฎระเบียบของอุตสาหกรรมอย่างละเอียด สถาบันและองค์กรขนาดใหญ่เข้าสู่ตลาดอย่างมหาศาล และเทคโนโลยีคริปโตได้รับการยอมรับอย่างกว้างขวาง (เช่น ขนาดและอัตราการนำไปใช้ของ DeFi พุ่งสูงขึ้น) ราคาสินทรัพย์พุ่งสูงขึ้น (ตัวอย่างเช่น บิตคอยน์อาจสูงถึง 1 ล้านดอลลาร์ภายในปี 2030 ตามที่ ARK Invest ได้คาดการณ์ไว้ในระยะยาว) มูลค่าตลาดโลกเติบโตมากกว่า 20% ต่อปี และปริมาณการซื้อขายเพิ่มขึ้น 25% ต่อปี จากสถานการณ์นี้ ปริมาณการซื้อขายรวมอาจสูงถึง 600-800 ล้านล้านดอลลาร์ภายในปี 2030 บริษัทยักษ์ใหญ่ด้านกฎระเบียบอย่าง Coinbase จะได้รับผลกำไรมหาศาลจากการเติบโตอย่างรวดเร็วนี้ ซึ่งเพิ่มเพดานของอุตสาหกรรมอย่างมีนัยสำคัญ

สถานการณ์ที่มองโลกในแง่ร้าย: สมมติว่าสภาพแวดล้อมทางเศรษฐกิจมหภาคไม่เอื้ออำนวยหรือมีข้อจำกัดด้านกฎระเบียบที่เข้มงวด ประเทศใหญ่ ๆ มักจะนำข้อจำกัดที่เข้มงวดมาใช้ นำไปสู่ภาวะซบเซาและความผันผวนของสินทรัพย์คริปโตเป็นเวลานาน ขนาดของอุตสาหกรรมอาจซบเซา เติบโตเพียงเล็กน้อย หรืออาจหดตัวเป็นเวลาหลายปี ในกรณีที่เลวร้ายที่สุด ปริมาณการซื้อขายต่อปีอาจลดลงเหลือเพียงหลักเดียว หรืออาจถึงขั้นซบเซาและลดลง โดยปริมาณการซื้อขายรวมน่าจะอยู่ระหว่าง 100 ถึง 150 ล้านล้านหยวนภายในปี 2573 แม้ว่าตลาดแลกเปลี่ยนที่อยู่ภายใต้การกำกับดูแลอย่าง Coinbase อาจมีส่วนแบ่งการตลาดเพิ่มขึ้น (เนื่องจากการถอนตัวของแพลตฟอร์มที่ไม่น่าเชื่อถือ หรือการลดส่วนแบ่งภายใต้การกำกับดูแลที่เข้มงวด) แต่การเติบโตอย่างแท้จริงของขนาดธุรกิจจะมีจำกัด

โดยรวมแล้ว ผมค่อนข้างมองโลกในแง่ดีเล็กน้อย: ในอีก 5-7 ปีข้างหน้า อุตสาหกรรมการซื้อขายคริปโตคาดว่าจะยังคงเติบโตแบบเป็นวัฏจักร โดยขนาดโดยรวมจะเพิ่มขึ้นทุกปี ผู้ใช้คริปโตและกลุ่มบริษัทในอุตสาหกรรมนี้กลายเป็นกำลังสำคัญในสายตาของมหาอำนาจทางการเมืองทั่วโลก และเป็นหนึ่งในปัจจัยหลักที่ทำให้พรรครีพับลิกันชนะพรรคเดโมแครตในการเลือกตั้งสหรัฐฯ ปี 2024 อย่างพลิกความคาดหมาย นับตั้งแต่การต่อสู้ครั้งนี้ พรรคเดโมแครตมีท่าทีผ่อนปรนมากขึ้นอย่างเห็นได้ชัดในกฎหมายคริปโตที่ต้องอาศัยความร่วมมือจากทั้งสองพรรค สมาชิกสภานิติบัญญัติจากพรรคเดโมแครตหลายคนลงมติเห็นชอบพระราชบัญญัติ Genius Act (ซึ่งประกาศใช้โดยทั้งสองสภา) และพระราชบัญญัติ Clarity Act (ซึ่งผ่านความเห็นชอบจากสภาผู้แทนราษฎร) ซึ่งทั้งสองกฎหมายนี้ผ่านความเห็นชอบจากรัฐสภา

4. สายธุรกิจและผลิตภัณฑ์

ปัจจุบัน Coinbase มีธุรกิจที่หลากหลาย และแหล่งรายได้หลักสามารถแบ่งออกได้เป็น 2 กลุ่มหลัก คือ การซื้อขาย และการสมัครสมาชิกและบริการ ซึ่งมีกลุ่มผลิตภัณฑ์หลายประเภท

ต่อไปนี้เป็นภาพรวมของแต่ละโมเดลธุรกิจหลัก ตัวบ่งชี้หลัก ส่วนแบ่งรายได้ ความสามารถในการทำกำไร และแผนในอนาคต:

· นายหน้าซื้อขาย (การค้าปลีก): นี่คือธุรกิจหลักดั้งเดิมของ Coinbase ที่ให้บริการซื้อขายสินทรัพย์ดิจิทัลแก่ผู้ใช้รายบุคคล Coinbase ทำหน้าที่เป็นโบรกเกอร์และแพลตฟอร์มจับคู่ซื้อขาย ช่วยให้ผู้ใช้สามารถซื้อและขายสกุลเงินดิจิทัลได้เพียงคลิกเดียวผ่านแอปหรือเว็บไซต์ Coinbase คิดค่าธรรมเนียมสูงสำหรับธุรกรรมการค้าปลีก (เดิมคิด 0.5% ของมูลค่าธุรกรรมบวกค่าธรรมเนียมคงที่ แต่หลังจากปี 2022 ค่าธรรมเนียมจะขึ้นอยู่กับค่าสเปรดและโครงสร้างค่าธรรมเนียมแบบขั้นบันได ดูรายละเอียดเพิ่มเติมใน PS ด้านล่าง) ดังนั้น ลูกค้ารายย่อยจึงมีส่วนสำคัญในการสร้างรายได้จากการซื้อขายของบริษัท ตัวอย่างเช่น ในปี 2021 ปริมาณการค้าปลีกคิดเป็นประมาณ 32% ของปริมาณทั้งหมด แต่คิดเป็นประมาณ 95% ของรายได้ (ลดลงเหลือ 54% ในปี 2024) ตัวชี้วัดสำคัญประกอบด้วย จำนวนผู้ใช้ที่ซื้อขายรายเดือน (MTU) ปริมาณการซื้อขายเฉลี่ยต่อผู้ใช้ และระดับค่าธรรมเนียมการซื้อขาย MTU สูงสุดที่ 11.2 ล้านในช่วงตลาดกระทิงปี 2021 ตัวเลขดังกล่าวลดลงเหลือ 7 ล้านดอลลาร์สหรัฐในปี 2565-2566 เนื่องจากภาวะตลาดถดถอย ธุรกิจการค้าปลีกมีกำไรสูง และรายได้จากค่าธรรมเนียมการทำธุรกรรมเป็นปัจจัยที่ทำให้อัตรากำไรสุทธิของบริษัทสูงในช่วงตลาดกระทิง (46% ในปี 2564 เทียบกับ 42.7% ในปีที่ผ่านมา) อย่างไรก็ตาม ในช่วงตลาดหมี ปริมาณการซื้อขายที่ลดลงส่งผลให้รายได้จากธุรกิจนี้ลดลงอย่างมาก (-~66% เมื่อเทียบกับปีก่อนหน้าในปี 2565) ส่งผลให้ผลกำไรโดยรวมลดลง หมายเหตุ: "ค่าสเปรด" ในการค้าปลีก ซึ่งคิดตามหมวดหมู่ธุรกรรม "ซื้อด้วยคลิกเดียว/แบบง่าย/แปลง/ใช้จ่ายผ่านบัตร" หมายถึงค่าธรรมเนียมที่รวมอยู่ในราคาสินทรัพย์ โดยราคาซื้อที่คุณจ่ายจะสูงกว่าราคาตลาดเล็กน้อย และราคาขายจะต่ำกว่าราคาตลาดเล็กน้อย ความแตกต่างนี้เรียกว่า "ค่าสเปรด" การซื้อขายขั้นสูง (ผู้ทำคำสั่ง/ผู้รับคำสั่ง) ใช้โครงสร้างค่าธรรมเนียมแบบขั้นบันได โดยปริมาณการซื้อขายที่สูงขึ้นในช่วง 30 วันที่ผ่านมา ส่งผลให้ค่าธรรมเนียมผู้ทำคำสั่งและผู้รับคำสั่งลดลง

แผนการในอนาคต: Coinbase กำลังขยายกลุ่มผลิตภัณฑ์ค้าปลีกเพื่อเพิ่มความเหนียวแน่นให้กับผู้ใช้ ตัวอย่างเช่น การเปิดตัวบริการสมาชิก Coinbase One (ซึ่งมอบสิทธิประโยชน์เพิ่มเติม เช่น เครดิตฟรีค่าธรรมเนียม) การเปิดตัวโทเคนใหม่อย่างต่อเนื่อง (จะมีการเพิ่มสินทรัพย์สำหรับการซื้อขายใหม่ 48 รายการในปี 2024 ซึ่งรวมถึง memecoin ยอดนิยมเพื่อดึงดูดผู้เข้าชม) และการปรับปรุงประสบการณ์ผู้ใช้ (เช่น อินเทอร์เฟซที่เรียบง่ายขึ้นและเนื้อหาเพื่อการศึกษา) บริษัทกำลังสำรวจฟีเจอร์ต่างๆ เช่น การซื้อขายทางสังคมและการลงทุนอัตโนมัติ เมื่อตลาดฟื้นตัว การค้าปลีกจะยังคงเป็นรากฐานสำคัญของรายได้ โดยการเติบโตจะขึ้นอยู่กับความนิยมของตลาดคริปโตและส่วนแบ่งตลาดที่เพิ่มขึ้นของ Coinbase

การซื้อขายแบบมืออาชีพและนายหน้าสถาบัน: ส่วนนี้ครอบคลุมบริการซื้อขายสำหรับลูกค้าที่มีสินทรัพย์สุทธิสูงและลูกค้าสถาบัน เช่น Coinbase Prime และ Coinbase Pro (ปัจจุบันได้รวมเข้าเป็นแพลตฟอร์มเดียว) แพลตฟอร์มเฉพาะทางเหล่านี้มอบสภาพคล่องสูง ค่าธรรมเนียมต่ำ และการเข้าถึง API เพื่อดึงดูดเทรดเดอร์และผู้ดูแลสภาพคล่องรายใหญ่ แม้ว่าการซื้อขายของสถาบันจะมีสัดส่วน 80-90% ของปริมาณการซื้อขายทั้งหมด (เช่น ปริมาณการซื้อขายของสถาบันสูงถึง 941 พันล้านดอลลาร์ในปี 2567 คิดเป็น 81% ของปริมาณการซื้อขายทั้งหมด) แต่ค่าธรรมเนียมถูกจำกัดเพียงไม่กี่ส่วนสิบถึงหนึ่งในพันของเปอร์เซ็นต์ ส่งผลให้รายได้โดยตรงมีสัดส่วนค่อนข้างจำกัด (รายได้จากการซื้อขายของสถาบันคิดเป็นเพียงประมาณ 10% ของรายได้จากการซื้อขายทั้งหมดในปี 2567) อย่างไรก็ตาม ประโยชน์ทางอ้อมของธุรกิจสถาบันนั้นมีนัยสำคัญ สถาบันมักเก็บรักษาสินทรัพย์จำนวนมากไว้ใน Coinbase และมีส่วนร่วมในการวางเดิมพัน ซึ่งก่อให้เกิดค่าธรรมเนียมและรายได้จากดอกเบี้ย ยิ่งไปกว่านั้น การมีนักลงทุนสถาบันที่กระตือรือร้นยังช่วยให้แพลตฟอร์มมีสภาพคล่องและมีข้อได้เปรียบด้านราคา ส่งผลให้ประสบการณ์การซื้อขายสำหรับลูกค้ารายย่อยดีขึ้น

ในแง่ของตัวชี้วัดหลัก จำนวนลูกค้าสถาบันและสินทรัพย์ภายใต้การดูแล (AUC) ถือเป็นประเด็นสำคัญที่ให้ความสำคัญ มูลค่า AUC ของ Coinbase พุ่งสูงถึง 278 พันล้านดอลลาร์ในไตรมาสที่ 4 ปี 2564 จากนั้นลดลงเหลือ 80.3 พันล้านดอลลาร์ภายในสิ้นปี 2565 ท่ามกลางภาวะตลาดที่ถดถอย และดีดตัวขึ้นมาอยู่ที่ประมาณ 145 พันล้านดอลลาร์ภายในสิ้นปี 2566 สินทรัพย์ภายใต้การดูแลของสถาบันยังคงเติบโตอย่างแข็งแกร่งจนถึงปี 2568 โดยสินทรัพย์ภายใต้การดูแลโดยเฉลี่ยของ Coinbase พุ่งสูงถึง 212 พันล้านดอลลาร์ในไตรมาสที่ 1 ปี 2568 เพิ่มขึ้น 25 พันล้านดอลลาร์จากไตรมาสก่อนหน้า ในไตรมาสที่สองมีมูลค่าสูงสุดใหม่ที่ 245.7 พันล้านดอลลาร์ สำหรับความสามารถในการทำกำไร แม้ว่าการซื้อขายหลักทรัพย์ของสถาบันเองจะไม่ได้มีส่วนช่วยโดยตรงต่อผลกำไรมากนัก แต่บริการต่างๆ เช่น การดูแลและการจัดหาเงินทุนสามารถสร้างรายได้เพิ่มเติมได้

แผนการในอนาคต: Coinbase มุ่งเน้นไปที่ตราสารอนุพันธ์เพื่อตอบสนองความต้องการที่หลากหลายของสถาบันต่างๆ มีแผนจะเปิดตัวผลิตภัณฑ์ฟิวเจอร์สแบบถาวรในต่างประเทศในปี 2566 และได้รับการรับรองนายหน้าซื้อขายฟิวเจอร์สในสหรัฐอเมริกาผ่านนายหน้าซื้อขายหลักทรัพย์ โดยเริ่มให้บริการฟิวเจอร์ส Bitcoin และ Ether แก่สถาบันในสหรัฐอเมริกา Coinbase ยังได้จัดตั้ง Coinbase Asset Management (ก่อตั้งขึ้นจากการเข้าซื้อกิจการ One River Asset Management ในปี 2566) และวางแผนที่จะออกผลิตภัณฑ์การลงทุนคริปโต เช่น ETF และดัชนีตะกร้า เพื่อเพิ่มการมีส่วนร่วมของสถาบัน เพื่อเสริมสร้างความแข็งแกร่งให้กับผลิตภัณฑ์ตราสารอนุพันธ์คริปโต Coinbase ได้ประกาศเข้าซื้อกิจการ Deribit ซึ่งเป็นตลาดแลกเปลี่ยนออปชันคริปโตชั้นนำระดับโลก เมื่อปลายปี 2567 มูลค่าธุรกรรมอยู่ที่ประมาณ 2.9 พันล้านดอลลาร์สหรัฐ ประกอบด้วยเงินสด 700 ล้านดอลลาร์สหรัฐ และหุ้นสามัญ Class A ของ Coinbase จำนวน 11 ล้านหุ้น การเข้าซื้อกิจการครั้งนี้ ซึ่งเป็นหนึ่งในการควบรวมและซื้อกิจการที่ใหญ่ที่สุดในอุตสาหกรรมคริปโต มีจุดมุ่งหมายเพื่อยกระดับสถานะและขนาดของ Coinbase ในตลาดตราสารอนุพันธ์คริปโตระดับโลกอย่างรวดเร็ว ในฐานะแพลตฟอร์มออปชันชั้นนำของอุตสาหกรรม ปริมาณการซื้อขายของ Deribit พุ่งสูงถึง 1.2 ล้านล้านดอลลาร์ในปี 2567 ซึ่งเพิ่มขึ้น 95% เมื่อเทียบกับปีก่อนหน้า การรวม Deribit เข้าไว้ด้วยกันทำให้ Coinbase มีส่วนแบ่งตลาดออปชัน Bitcoin และ Ethereum ที่โดดเด่น (Deribit ครองส่วนแบ่งตลาดออปชัน Bitcoin มากกว่า 87%) การเข้าซื้อกิจการครั้งนี้ช่วยขยายและเสริมผลิตภัณฑ์อนุพันธ์ของ Coinbase (ครอบคลุมออปชัน ฟิวเจอร์ส และสัญญาซื้อขายแบบไม่มีกำหนดระยะเวลา) ตอกย้ำสถานะแพลตฟอร์มที่นักลงทุนสถาบันนิยมใช้ในตลาดคริปโต

บริการฝากทรัพย์สินและกระเป๋าเงิน: Coinbase Custody เป็นบริการฝากทรัพย์สินที่เป็นไปตามมาตรฐานชั้นนำของอุตสาหกรรม โดยให้บริการจัดเก็บแบบเย็นและเก็บรักษาอย่างปลอดภัยสำหรับนักลงทุนสถาบันเป็นหลัก รูปแบบธุรกิจฝากทรัพย์สินของ Coinbase อาศัยค่าธรรมเนียมฝากทรัพย์สินเป็นหลัก (โดยทั่วไปจะอยู่ที่ไม่กี่จุดพื้นฐานของสินทรัพย์ที่ถือครองในแต่ละปี) และค่าธรรมเนียมการถอนเงิน ภายในปี 2567 สินทรัพย์ฝากทรัพย์สินของ Coinbase คิดเป็น 12.2% ของมูลค่าตลาดคริปโตทั่วโลก ชื่อเสียงของ Coinbase ดีขึ้นอีกจากการเลือกผลิตภัณฑ์หลักๆ เช่น Grayscale เป็นผู้รับฝากทรัพย์สิน แม้ว่ารายได้จากธุรกิจฝากทรัพย์สินนี้จะถูกรวมไว้ในหมวดหมู่ "การสมัครสมาชิกและบริการ" ในรายงานทางการเงิน และค่อนข้างน้อย (142 ล้านดอลลาร์สหรัฐ คิดเป็น 2.2% ของรายได้รวม 6.564 พันล้านดอลลาร์สหรัฐในปีนั้น) แต่ธุรกิจนี้มีความสำคัญเชิงกลยุทธ์อย่างมาก: การรับฝากทรัพย์สินช่วยรับประกันความปลอดภัยของสินทรัพย์ของลูกค้าที่มีสินทรัพย์สุทธิสูง และสนับสนุนความสามารถในการทำธุรกรรมขนาดใหญ่ในตลาดแลกเปลี่ยน ยิ่งไปกว่านั้น บริการกระเป๋าเงินของ Coinbase (Coinbase Wallet) แม้จะไม่ได้สร้างรายได้โดยตรง แต่ก็มีส่วนช่วยสนับสนุนระบบนิเวศและดึงดูดผู้ใช้ให้เข้าสู่ธุรกรรมบนเครือข่าย เช่น DeFi ในแง่ของผลกำไร ธุรกิจรับฝากสินทรัพย์ดิจิทัลมีอัตรากำไรสูง (เกือบจะเป็นรายได้ที่แท้จริง ยกเว้นค่าใช้จ่ายในการดำเนินงานและบำรุงรักษาด้านความปลอดภัยที่ค่อนข้างคงที่) และทำงานควบคู่ไปกับธุรกิจซื้อขาย ในช่วงไม่กี่ปีที่ผ่านมา ธุรกิจนี้เติบโตอย่างต่อเนื่อง (ในไตรมาสที่สี่ของปี 2567 รายได้จากค่าธรรมเนียมการรับฝากสินทรัพย์ดิจิทัลสูงถึง 43 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 36% เมื่อเทียบกับเดือนก่อนหน้า) ทำให้บริษัทมีแหล่งรายได้ค่าธรรมเนียมที่มั่นคงยิ่งขึ้น

แผนการในอนาคต: Coinbase จะยังคงลงทุนเพื่อยกระดับความปลอดภัยของเทคโนโลยีการดูแลสินทรัพย์ดิจิทัล (Custody Trust) เพื่อให้เป็นไปตามข้อกำหนดด้านกฎระเบียบ (เช่น Custody Trust ซึ่งอยู่ภายใต้ใบอนุญาต New York Trust License) นอกจากนี้ Coinbase ยังวางแผนที่จะขยายธุรกิจการดูแลสินทรัพย์ดิจิทัลให้ครอบคลุมประเภทสินทรัพย์และภูมิภาคต่างๆ มากขึ้น เช่น การสนับสนุนบริการ Staking สำหรับสถาบันและการดูแล ETF (Coinbase ได้รับเลือกให้เป็นผู้ดูแล Bitcoin Spot ETF หลายรายการในปี 2024)

รายได้จากการสมัครสมาชิกและบริการ (การ Staking, ดอกเบี้ย USDC ฯลฯ): นี่คือกลุ่มรายได้ที่หลากหลายที่ Coinbase มุ่งเน้นการพัฒนาในช่วงไม่กี่ปีที่ผ่านมา ซึ่งประกอบด้วย:

การ Staking: ผู้ใช้ทำการ Staking คริปโทเคอร์เรนซีของตนบนบล็อกเชนผ่าน Coinbase เพื่อรับรางวัลเป็นบล็อก Coinbase จะเก็บค่าคอมมิชชั่น (โดยทั่วไปประมาณ 15%) การ Staking ช่วยให้ผู้ใช้มีรายได้แบบพาสซีฟ ในขณะที่แพลตฟอร์มจะได้รับส่วนแบ่ง นับตั้งแต่การ Staking สำหรับคริปโทเคอร์เรนซีหลักๆ อย่าง Ethereum ในปี 2021 รายได้นี้ก็เติบโตอย่างรวดเร็ว

รายได้ดอกเบี้ยจาก Stablecoin (USDC): รายได้ดอกเบี้ยจาก USDC กลายเป็นองค์ประกอบสำคัญของรายได้ของ Coinbase ในช่วงไม่กี่ปีที่ผ่านมา ในปี 2023 ด้วยอัตราดอกเบี้ยที่สูงขึ้นและปริมาณสำรอง USDC ที่ขยายตัว Coinbase ได้รับดอกเบี้ยจาก USDC ประมาณ 695 ล้านดอลลาร์สหรัฐ (คิดเป็นประมาณ 22% ของรายได้รวมในปีนั้น ซึ่งสูงกว่าปีก่อนๆ อย่างมาก) ในปี 2024 เนื่องจากอัตราดอกเบี้ยในตลาดและการหมุนเวียนของ USDC ที่เพิ่มขึ้นอย่างต่อเนื่อง รายได้ดอกเบี้ยที่เกี่ยวข้องกับ USDC ต่อปีของ Coinbase จึงเพิ่มขึ้นเป็นประมาณ 910 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 31% จากปี 2023 ในปี 2024 รายได้ดอกเบี้ยจาก USDC คิดเป็นประมาณ 14% ของรายได้รวมของบริษัท ซึ่งลดลงตามสัดส่วนแต่ถือเป็นสถิติสูงสุด รายงานทางการเงินไตรมาสที่ 2 ปี 2025 แสดงให้เห็นว่ารายได้ดอกเบี้ยจาก Stablecoin ของ Coinbase สูงถึง 333 ล้านดอลลาร์สหรัฐ คิดเป็น 22.2% ของรายได้รายไตรมาส รายได้ดอกเบี้ยที่มั่นคงนี้ส่วนใหญ่มาจากส่วนแบ่ง 50/50 ระหว่าง Coinbase และ Circle จากรายได้ดอกเบี้ยที่เกิดจากเงินสำรอง USDC โดย Coinbase จะได้รับดอกเบี้ย 100% จากดอกเบี้ยทั้งหมดที่ได้รับจาก USDC ที่จัดเก็บบนแพลตฟอร์ม Coinbase ส่งผลให้ดอกเบี้ย USDC กลายเป็นธุรกิจเดี่ยวที่เติบโตเร็วที่สุดและใหญ่ที่สุดในกลุ่มรายได้จากการสมัครสมาชิกและบริการของ Coinbase ส่งผลให้บริษัทมีกระแสรายได้ประจำนอกเหนือจากค่าธรรมเนียมการทำธุรกรรม

ในปี 2566 Coinbase และ Circle ได้เสริมสร้างความร่วมมือเชิงกลยุทธ์ให้แข็งแกร่งยิ่งขึ้น โดยปรับเปลี่ยนรูปแบบการดำเนินงานร่วมกันของ Centre (องค์กรกำกับดูแลร่วมที่ Coinbase ร่วมกันก่อตั้ง) อย่างมีนัยสำคัญ เริ่มจาก Coinbase เข้าซื้อหุ้น Circle เป็นครั้งแรก และกลายเป็นผู้ถือหุ้นรายย่อย มีรายงานว่า Circle ได้เข้าซื้อหุ้นที่เหลืออีก 50% ใน Centre Consortium ที่ Coinbase ถืออยู่ เป็นมูลค่าประมาณ 210 ล้านดอลลาร์สหรัฐ ในรูปแบบหุ้น โดยแลกกับหุ้น Circle ในมูลค่าที่ใกล้เคียงกัน ธุรกรรมนี้ทำให้ Coinbase ถือหุ้นใน Circle เพิ่มขึ้น (สัดส่วนการถือหุ้นที่แน่นอนไม่ได้เปิดเผย แต่ทำให้ Coinbase มีอำนาจทางการเงินและมีอิทธิพลในระดับหนึ่ง) ต่อมา Centre Consortium ซึ่งเป็นองค์กรกำกับดูแล USDC ได้ถูกยุบ และ การออกและการกำกับดูแล USDC ถูกโอนไปยัง Circle แม้ว่า Circle จะเข้ารับหน้าที่บริหารจัดการ USDC อย่างเต็มรูปแบบ แต่อิทธิพลของ Coinbase ในระบบนิเวศ USDC ในฐานะผู้ถือหุ้นหลักและพันธมิตร กลับเพิ่มขึ้นอย่างแท้จริง ภายใต้ข้อตกลงใหม่นี้ Coinbase มีอำนาจในการมีส่วนร่วมและยับยั้งกลยุทธ์และความร่วมมือที่สำคัญของ USDC อย่างมาก ยกตัวอย่างเช่น Coinbase ได้ใช้อำนาจยับยั้ง (veto) เหนือข้อเสนอความร่วมมือ USDC ใหม่ของ Circle เพื่อให้แน่ใจว่าผลประโยชน์ของ Coinbase สอดคล้องกับทิศทางการพัฒนาของ USDC นอกจากนี้ การปรับเปลี่ยนกลไกการแบ่งรายได้ (เช่น การแบ่งรายได้ดอกเบี้ยที่กล่าวถึงข้างต้น) ยังช่วยสร้างแรงจูงใจของทั้งสองฝ่ายในการส่งเสริม USDC ให้สอดคล้องกันยิ่งขึ้น โครงการริเริ่มต่างๆ ช่วยให้ Coinbase สามารถส่งเสริมการนำ USDC มาใช้ได้อย่างแข็งขันมากขึ้น ซึ่งรวมถึงการส่งเสริมการจดทะเบียน USDC บนบล็อกเชนต่างๆ มากขึ้น และการเสนอส่วนลดและสิ่งจูงใจสำหรับ USDC (เช่น การเพิ่มผลตอบแทนจากการถือครอง USDC) ทั่วทั้งผลิตภัณฑ์แลกเปลี่ยนและกระเป๋าเงินระหว่างประเทศ สรุปได้ว่า การปรับเปลี่ยนการลงทุนในหุ้นทุนและข้อตกลงในปี 2566 ได้เสริมสร้างความร่วมมือระหว่าง Coinbase และ Circle ในด้าน USDC อย่างมีนัยสำคัญ Coinbase ไม่เพียงแต่มีส่วนร่วมอย่างลึกซึ้งในการกำกับดูแล USDC ผ่านการถือหุ้นเท่านั้น แต่ยังสนับสนุนการนำ USDC มาใช้อย่างเต็มที่ผ่านการดำเนินธุรกิจ โดยมีเป้าหมายร่วมกันเพื่อขยายอิทธิพลในตลาดและมูลค่าตลาดของ stablecoin ที่ปฏิบัติตามกฎระเบียบนี้

บริการสมัครสมาชิกอื่นๆ: ได้แก่ Coinbase Earn (รับรางวัลจากการรับชมเนื้อหาการเรียนรู้), ส่วนลดค่าธรรมเนียมบัตรเดบิต Coinbase Card และบริการโครงสร้างพื้นฐานบล็อกเชนของ Coinbase Cloud ปัจจุบันบริการเหล่านี้มีขนาดเล็ก แต่ให้การทำงานร่วมกันที่สอดคล้องกับเป้าหมายของบริษัทในการสร้างแพลตฟอร์มคริปโตที่ครอบคลุม ตัวอย่างเช่น Coinbase Cloud ให้บริการโหนดและอินเทอร์เฟซการแลกเปลี่ยนสำหรับสถาบันและนักพัฒนา และจะขับเคลื่อนการเปิดตัวโครงการบล็อกเชนหลายโครงการในปี 2024 ในระยะยาว Coinbase Cloud มีศักยภาพที่จะกลายเป็น "AWS แห่งคริปโต"

ส่วนแบ่งรายได้ของกลุ่มบริการสมัครสมาชิกและผู้ให้บริการเพิ่มขึ้นจากน้อยกว่า 5% ในปี 2562 เป็น 40-50% ในปัจจุบัน ซึ่งกลายเป็นแหล่งรายได้ที่มั่นคงของบริษัทในช่วงที่การซื้อขายซบเซา ด้วยดอกเบี้ยและค่าธรรมเนียมเป็นองค์ประกอบหลัก ต้นทุนจึงต่ำมาก ส่งผลให้อัตรากำไรขั้นต้นใกล้ถึง 90% Coinbase จะยังคงขับเคลื่อนการเติบโตในธุรกิจการสมัครสมาชิกต่อไป เช่น การเปิดตัวแพ็คเกจการสมัครสมาชิกเพิ่มเติมสำหรับผู้ใช้ประจำ การขยายขอบเขตสินทรัพย์ที่รองรับการ Staking และการส่งเสริมการใช้ USDC ทั่วโลกให้มากขึ้น (รวมถึงนวัตกรรมต่างๆ เช่น การใช้ USDC เป็นมาร์จิ้นสำหรับการซื้อขายฟิวเจอร์สในสหรัฐอเมริกา) คาดว่ากลุ่มนี้จะกลายเป็นปัจจัยสำคัญที่ช่วยรักษาเสถียรภาพของบริษัทจากความผันผวนของตลาด

ธุรกิจแบบกระจายอำนาจ: เครือข่าย Base Layer-2

การวางตำแหน่งและวิสัยทัศน์: Base ซึ่งเป็น Ethereum L2 ที่ใช้ Optimism OP Stack ได้เปิดตัวโดย Coinbase ในเดือนสิงหาคม 2023 โดยมีเป้าหมายเพื่อเปลี่ยนผ่านผู้ใช้ Coinbase กว่า 100 ล้านคนไปสู่ระบบนิเวศแบบ on-chain ได้อย่างราบรื่น แผนงานอย่างเป็นทางการตั้งแต่เดือนมกราคม 2025 เน้นย้ำถึง "การกระจายศูนย์ของ sequencer ภายในสิ้นปี 2025" และการแบ่งปันรายได้จากเครือข่ายผ่านการกำกับดูแลชุมชน

-ตัวชี้วัดการดำเนินงานที่สำคัญ: ณ เดือนสิงหาคม พ.ศ. 2568 มูลค่าสินทรัพย์ที่ฝากไว้ในเครือข่าย Base อยู่ที่ประมาณ 15.46 พันล้านเหรียญสหรัฐ โดยมีที่อยู่ใช้งานรายเดือน 30.7 ล้านที่อยู่ ธุรกรรม 24 ชั่วโมง 9.24 ล้านรายการ และรายได้ค่าธรรมเนียมบนเครือข่าย 24 ชั่วโมง 204,000 เหรียญสหรัฐ ซึ่งครองอันดับหนึ่งในรายได้ L2 ทั้งหมด

รายได้จากการจัดทำลำดับเบส: Coinbase จัดประเภทค่าธรรมเนียมจาก Base เป็น "รายได้จากธุรกรรมอื่นๆ" ในปี 2024 Base สร้างรายได้ให้กับ Coinbase ประมาณ 84.8 ล้านดอลลาร์สหรัฐ (ตามข้อมูลของ TokenTerminal รายละเอียดยังไม่เปิดเผยในรายงานทางการเงินอย่างเป็นทางการ) จนถึงขณะนี้ในปี 2025 Base สร้างรายได้ไปแล้ว 49.7 ล้านดอลลาร์สหรัฐ นอกจากรายได้จากค่าธรรมเนียมธุรกรรมและดอกเบี้ยแล้ว Base ยังเป็นหนึ่งในเครื่องมือสร้างรายได้ออนไลน์ที่มีแนวโน้มมากที่สุดของ Coinbase

สายธุรกิจอื่นๆ ที่มีศักยภาพ: Coinbase กำลังสำรวจโอกาสใหม่ๆ เช่น ตลาดซื้อขายของสะสมดิจิทัล NFT (Coinbase NFT เปิดตัวในปี 2022 แต่กิจกรรมของผู้ใช้ยังน้อย ทำให้บริษัทลดการลงทุนในส่วนนี้ลงในปี 2023) และเครื่องมือการชำระเงินและร้านค้า (Coinbase Commerce อนุญาตให้ร้านค้ารับชำระเงินด้วยคริปโต ซึ่งส่วนใหญ่เป็นการลงทุนเชิงกลยุทธ์) แม้ว่าธุรกิจเหล่านี้จะมีเงินทุนสนับสนุนจำกัดในปัจจุบัน แต่ความสำคัญเชิงกลยุทธ์ของพวกเขาอยู่ที่การสร้างระบบนิเวศที่สมบูรณ์และเสริมสร้างความเชื่อมั่นของผู้ใช้บนแพลตฟอร์ม Coinbase

ตารางด้านล่างแสดงองค์ประกอบและสัดส่วนรายได้ของ Coinbase ในปี 2024:

สรุปธุรกิจและสายผลิตภัณฑ์

ธุรกิจของ Coinbase ได้ขยายจากแพลตฟอร์มแลกเปลี่ยนเดียวไปสู่แพลตฟอร์มที่หลากหลาย ซึ่งขับเคลื่อนด้วยการซื้อขาย การดูแล การ Staking และ Stablecoin การกระจายความเสี่ยงนี้ไม่เพียงแต่ช่วยลดการพึ่งพาค่าธรรมเนียมการทำธุรกรรมมากเกินไป (รายได้ที่ไม่ใช่ธุรกรรมจะคิดเป็น 40% ในปี 2024) แต่ยังเสริมสร้างความเหนียวแน่นของลูกค้า (ผู้ใช้เก็บสินทรัพย์ไว้บนแพลตฟอร์มเพื่อรับดอกเบี้ย Staking และใช้ Stablecoin ซึ่งทำให้ลดความเต็มใจที่จะย้ายไปที่อื่น) การทำงานร่วมกันเกิดขึ้นทั่วทั้งธุรกิจเหล่านี้: การซื้อขายสร้างการคงสินทรัพย์ไว้ ซึ่งในทางกลับกันก็สร้างรายได้จาก Staking และดอกเบี้ย ซึ่งกระตุ้นให้ผู้ใช้ซื้อขายมากขึ้น "Flywheel Effect" นี้เป็นหนึ่งในกลยุทธ์ที่ Coinbase มุ่งมั่นที่จะสร้าง อย่างไรก็ตาม บริษัทยังจำเป็นต้องสร้างสมดุลระหว่างการพิจารณาด้านกฎระเบียบและการลงทุนด้านทรัพยากร เพื่อให้มั่นใจว่าแต่ละธุรกิจปฏิบัติตามกฎระเบียบและความยั่งยืน ตัวอย่างเช่น การ Staking และการให้กู้ยืมต้องเป็นไปตามกฎหมายหลักทรัพย์ และเงินสำรอง Stablecoin ต้องมีความโปร่งใส โดยรวมแล้ว กลุ่มผลิตภัณฑ์ของ Coinbase ถือว่ามีความครอบคลุม และเป็นรายแรกในอุตสาหกรรมที่สร้างต้นแบบของแพลตฟอร์มบริการทางการเงินแบบคริปโตที่ครอบคลุม โดยให้โครงสร้างรายได้ที่ค่อนข้างเสถียรและเส้นทางการเติบโตท่ามกลางการแข่งขันที่รุนแรง

5. การจัดการและการกำกับดูแล

ในด้านการบริหารจัดการบริษัท เรามุ่งเน้นในหลายมิติ: 1. ประวัติของผู้บริหารระดับสูงและความมั่นคงของสมาชิกหลัก 2. ระดับการตัดสินใจเชิงกลยุทธ์ในอดีต

5.1 ประวัติความเป็นมาของทีมผู้บริหารหลัก

ไบรอัน อาร์มสตรอง – ผู้ร่วมก่อตั้ง ประธานเจ้าหน้าที่บริหาร (CEO) และประธานกรรมการ ถือหุ้นส่วนใหญ่ที่มีสิทธิออกเสียง เกิดในปี 1983 ก่อนหน้านี้เขาทำงานเป็นวิศวกรซอฟต์แวร์ที่ Airbnb เขาก่อตั้ง Coinbase ในปี 2012 และเป็นหนึ่งในผู้ประกอบการรายแรกๆ ในวงการคริปโต อาร์มสตรองให้ความสำคัญกับพันธกิจระยะยาวและความเรียบง่ายของผลิตภัณฑ์ และเป็นที่รู้จักภายในองค์กรจากแนวทางการทำงานที่ยึดมั่นในหลักการ (เช่น แถลงการณ์ของบริษัทในปี 2020 เกี่ยวกับวัฒนธรรมที่ไม่เกี่ยวข้องกับการเมือง)

เฟร็ด เออร์แซม – ผู้ร่วมก่อตั้งและกรรมการ อดีตเทรดเดอร์แลกเปลี่ยนเงินตราต่างประเทศของโกลด์แมน แซคส์ เขาได้ร่วมก่อตั้ง Coinbase ร่วมกับอาร์มสตรองในปี 2012 และดำรงตำแหน่งประธานคนแรก เขาลาออกจากตำแหน่งผู้บริหารรายวันในปี 2017 เพื่อก่อตั้ง Paradigm กองทุนการลงทุนคริปโตชั้นนำ แต่ยังคงดำรงตำแหน่งกรรมการบริษัท โดยให้ข้อมูลเชิงลึกเกี่ยวกับแนวโน้มอุตสาหกรรมและกลยุทธ์ของบริษัท

อเลเซีย ฮาส – ประธานเจ้าหน้าที่ฝ่ายการเงิน (CFO) เธอเข้าร่วมงานกับ Coinbase ในปี 2018 ก่อนหน้านี้เธอเคยดำรงตำแหน่ง CFO ของกองทุนป้องกันความเสี่ยง Och-Ziff (ปัจจุบันคือ Sculptor Capital) และผู้บริหารระดับสูงของธนาคาร OneWest Bank เธอมีประสบการณ์อย่างกว้างขวางในตลาดการเงินและตลาดทุนแบบดั้งเดิม เธอนำบริษัทผ่านการเตรียมการทางการเงินสำหรับการเสนอขายหุ้น IPO โดยเน้นย้ำถึงวินัยทางการเงิน และดำเนินการปลดพนักงานสองรอบอย่างเด็ดขาดในปี 2022 เพื่อควบคุมต้นทุน นอกจากนี้ ฮาสยังเป็นผู้นำ Coinbase Credit ซึ่งเป็นบริษัทในเครือของ Coinbase ในด้านการสำรวจการให้กู้ยืมเงินคริปโต

เอมิลี ชอย – ประธานและประธานเจ้าหน้าที่ฝ่ายปฏิบัติการ (COO) เธอเข้าร่วม Coinbase ในปี 2018 ในตำแหน่งรองประธานฝ่ายพัฒนาธุรกิจ และได้รับการเลื่อนตำแหน่งเป็นประธานและประธานเจ้าหน้าที่ฝ่ายปฏิบัติการในปี 2020 ก่อนเข้าร่วม Coinbase เธอเป็นผู้นำด้านการควบรวมกิจการและการซื้อกิจการ รวมถึงการลงทุนที่ LinkedIn รวมถึงการเข้าซื้อกิจการ SlideShare และเป็นที่รู้จักในด้านการขยายธุรกิจเชิงกลยุทธ์ ที่ Coinbase ชอยได้ผลักดันการเข้าซื้อกิจการต่างๆ (Earn.com, Xapo Custody, Bison Trails และอื่นๆ) และการขยายธุรกิจไปยังต่างประเทศ และได้รับการยกย่องให้เป็นหนึ่งในผู้บริหารที่มีอิทธิพลมากที่สุดนอกเหนือจาก Armstrong นอกจากนี้ เธอยังดูแลการบริหารจัดการการดำเนินงานประจำวัน บุคลากร และการดำเนินโครงการเชิงกลยุทธ์อีกด้วย

พอล กรีวาล – ประธานเจ้าหน้าที่ฝ่ายกฎหมาย (CLO) กรีวาลเข้าทำงานในปี 2020 เคยเป็นรองที่ปรึกษากฎหมายทั่วไปของเฟซบุ๊ก และอดีตผู้พิพากษาศาลรัฐบาลกลาง กรีวาลรับผิดชอบดูแลเรื่องกฎหมายและกฎระเบียบของ Coinbase รวมถึงคดีความกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ในปี 2023 ทีมงานของเขามีบทบาทสำคัญในการปฏิบัติตามกฎระเบียบและการล็อบบี้นโยบาย

ผู้บริหารระดับสูงอื่นๆ: ตำแหน่งประธานเจ้าหน้าที่ฝ่ายผลิตภัณฑ์ (Chief Product Officer) ก่อนหน้านี้เคยดำรงตำแหน่งโดย Surojit Chatterjee (อดีตผู้บริหารของ Google) ซึ่งเป็นผู้นำด้านการพัฒนาผลิตภัณฑ์ตั้งแต่ปี 2020 ถึง 2022 และลาออกในช่วงต้นปี 2023 ปัจจุบันทีมผลิตภัณฑ์ได้แบ่งตามหัวหน้าแผนกต่างๆ Greg Tusar และคนอื่นๆ เคยดำรงตำแหน่งประธานเจ้าหน้าที่ฝ่ายเทคโนโลยี (CTO) ซึ่งปัจจุบันดำรงตำแหน่งร่วมกันกับผู้บริหารระดับสูงด้านวิศวกรรม LJ Brock ประธานเจ้าหน้าที่ฝ่ายบุคคล (CPO) ดูแลการสรรหาบุคลากรและการพัฒนาวัฒนธรรมองค์กร ซึ่งมีบทบาทสำคัญในการเปลี่ยนแปลงวัฒนธรรมองค์กรของบริษัท นอกจากนี้ยังมี Kate Rouch ประธานเจ้าหน้าที่ฝ่ายการตลาด (อดีตผู้อำนวยการฝ่ายการตลาดของ Facebook) ที่มีประสบการณ์หลากหลายสาขามาร่วมงานกับ Coinbase โดยมาจากทั้งบริษัทเทคโนโลยีใน Silicon Valley และ Wall Street

ภาพรวมของทีมผู้บริหาร: ผู้ก่อตั้งรุ่นใหม่ผู้เปี่ยมด้วยความมุ่งมั่นและเปี่ยมด้วยผู้ประกอบการ ผสานกับผู้บริหารมืออาชีพจากบริษัทยักษ์ใหญ่ด้านการเงินและเทคโนโลยีแบบดั้งเดิม ทีมงานที่มีความหลากหลายนี้ช่วยให้ Coinbase ประสบความสำเร็จทั้งในด้านนวัตกรรมเทคโนโลยีและการปฏิบัติตามกฎระเบียบ ผู้บริหารทุกคนถือหุ้นหรือออปชันหุ้นจำนวนมาก โดย Armstrong ได้รับแผนจูงใจด้านหุ้นพิเศษจาก CEO ตามผลงาน ซึ่งส่งเสริมให้เขาบรรลุเป้าหมายมูลค่าหลักทรัพย์ตามราคาตลาดของบริษัทภายใน 10 ปี

5.2 ความมั่นคงด้านบุคลากรและกลยุทธ์

Coinbase ประสบกับทั้งความขึ้นและลงในด้านบุคลากรและกลยุทธ์ แต่โดยทั่วไปยังคงสม่ำเสมอ:

การลาออกของผู้บริหาร: ทีมผู้ก่อตั้งหลักส่วนใหญ่ยังคงทำงานกับบริษัท (อาร์มสตรองและเออร์แซมดำรงตำแหน่งในคณะกรรมการบริษัท) อย่างไรก็ตาม ผู้บริหารบางส่วนได้ลาออกในช่วงไม่กี่ปีที่ผ่านมา เช่น อดีตประธานเจ้าหน้าที่ฝ่ายผลิตภัณฑ์ แชตเตอร์จี ลาออกในช่วงต้นปี 2566 ตำแหน่งประธานเจ้าหน้าที่ฝ่ายเทคโนโลยีและประธานเจ้าหน้าที่ฝ่ายปฏิบัติตามกฎระเบียบก็มีการเปลี่ยนแปลงหลายครั้งเช่นกัน การลาออกของบุคลากรบางส่วนเกี่ยวข้องกับสภาวะตลาด เช่น ตลาดหมีในปี 2565 และผลการดำเนินงานที่ลดลงนำไปสู่การปรับปรุงประสิทธิภาพการบริหารจัดการ หลังจากที่อาร์มสตรองประกาศนโยบาย "ไม่ยุ่งเกี่ยวกับการเมือง" ในปี 2563 พนักงานประมาณ 60 คน (รวมถึงอดีตประธานเจ้าหน้าที่ฝ่ายทรัพยากรบุคคล) ยอมรับการเลิกจ้าง อย่างไรก็ตาม อัตราการคงอยู่ของผู้บริหารระดับสูงโดยรวมของบริษัทอยู่ในระดับสูง โดยซีอีโอ ซีเอฟโอ และซีโอโอ ต่างดำรงตำแหน่งมาเป็นเวลาหลายปีและนำบริษัทเข้าสู่ตลาดหลักทรัพย์ (IPO) และหัวหน้าฝ่ายกฎหมายก็มีเสถียรภาพเช่นกัน สิ่งนี้บ่งชี้ว่าทีมผู้บริหารค่อนข้างมีความเป็นผู้ใหญ่และตำแหน่งสำคัญๆ มักไม่เปลี่ยนแปลง

ความสอดคล้องเชิงกลยุทธ์: ภารกิจหลักของ Coinbase (การสร้างระบบการเงินคริปโตที่เชื่อถือได้) ยังคงไม่เปลี่ยนแปลงนับตั้งแต่ก่อตั้ง แม้ว่าลำดับความสำคัญเชิงกลยุทธ์อาจปรับเปลี่ยนไปตามวิวัฒนาการของอุตสาหกรรม แต่ทิศทางโดยรวมค่อนข้างชัดเจน ในช่วงแรก Coinbase มุ่งเน้นไปที่การเป็นนายหน้าซื้อขาย Bitcoin และการขยายฐานผู้ใช้ ต่อมาได้ขยายธุรกิจไปยังสกุลเงินต่างๆ และตลาดต่างประเทศ และตั้งแต่ปี 2020 Coinbase ได้ดำเนินแนวทางแบบสองทางอย่างชัดเจน คือการให้บริการทั้งนักลงทุนรายย่อยและนักลงทุนสถาบัน ควบคู่ไปกับการเพิ่มรายได้จากการสมัครสมาชิกเพื่อกระจายความเสี่ยงของรูปแบบธุรกิจ แม้ในช่วงที่ตลาดตกต่ำ (เช่น ปี 2018 และ 2022) ฝ่ายบริหารยังคงลงทุนในผลิตภัณฑ์ใหม่ๆ (เช่น USDC stablecoin ในปี 2018 และแพลตฟอร์ม NFT และพอร์ตโฟลิโออนุพันธ์ในปี 2022) ซึ่งแสดงให้เห็นถึงความเชื่อมั่นในแนวโน้มระยะยาวของคริปโต แน่นอนว่ามีการปรับฐานเกิดขึ้น ตัวอย่างเช่น หลังจากที่ผลิตภัณฑ์ NFT ล้มเหลว บริษัทได้ลดทรัพยากรในปี 2023 และเนื่องจากการขยายตัวอย่างไม่รอบคอบ บริษัทจึงถูกบังคับให้เลิกจ้างพนักงานประมาณ 2,100 คน (ประมาณ 35% ของพนักงานทั้งหมด) สองครั้งในปีงบประมาณ 2565 ฝ่ายบริหารได้เรียนรู้จากข้อผิดพลาดเหล่านี้และได้ปรับปรุงประสิทธิภาพการดำเนินงาน โดยรวมแล้ว Coinbase มีศักยภาพในการดำเนินการเชิงกลยุทธ์ที่แข็งแกร่ง ไม่เคยประสบกับการเปลี่ยนแปลงที่ก่อให้เกิดความวุ่นวายหรือความล้มเหลวที่สำคัญใดๆ และการตัดสินใจของบริษัทโดยทั่วไปสอดคล้องกับพัฒนาการของอุตสาหกรรม

ความสอดคล้องเชิงกลยุทธ์: การประเมินความสอดคล้องเชิงกลยุทธ์ของ Coinbase เช่น การติดตามการลงทุนในช่วงแรกในเทคโนโลยีและตลาดสำคัญๆ เผยให้เห็นว่า Coinbase ได้วางตำแหน่งตัวเองให้สอดคล้องกับแนวโน้มหลักของอุตสาหกรรมส่วนใหญ่อย่างต่อเนื่อง ไม่ว่าจะเป็นการสนับสนุน Ethereum ตั้งแต่ปี 2015 (ใช้ประโยชน์จากแนวโน้มสัญญาอัจฉริยะ) การเปิดตัว Stablecoin ในปี 2018 (เดิมพันกับอนาคตของ Stablecoin ที่เป็นไปตามมาตรฐาน) การยื่นขอใบอนุญาต Futures ในปี 2021 (การมองการณ์ไกลสู่ตลาดอนุพันธ์) และต่อมาได้เข้าสู่ตลาดด้วยการซื้อขาย L2 ที่เป็นกรรมสิทธิ์ การตัดสินใจเหล่านี้สอดคล้องกับพัฒนาการของอุตสาหกรรมในเวลาต่อมา แสดงให้เห็นถึงการตัดสินใจของฝ่ายบริหารที่แข็งแกร่ง แน่นอนว่าบริษัทก็เคยทำผิดพลาดเช่นกัน เช่น การพลาดโอกาสเข้าสู่ตลาด DeFi แบบกระจายศูนย์ที่กำลังเฟื่องฟูในปี 2019-2020 (ไม่สามารถใช้ประโยชน์จากตลาดการเงินแบบกระจายศูนย์ รวมถึง DEX จนกระทั่งเข้าสู่ตลาดผ่านการพัฒนา Base) อย่างไรก็ตาม เมื่อพิจารณาถึงความสำคัญของ Coinbase ในเรื่องการปฏิบัติตาม นี่อาจเป็นการแลกเปลี่ยนเชิงกลยุทธ์ที่จงใจ

5.3 การทบทวนความสามารถเชิงกลยุทธ์

ตัวอย่างสำคัญของความสำเร็จและความล้มเหลวของฝ่ายบริหารในการตัดสินใจที่สำคัญ ได้แก่:

เรื่องราวความสำเร็จเชิงกลยุทธ์: การวางแผนการปฏิบัติตามข้อกำหนดตั้งแต่เนิ่นๆ – Coinbase ให้ความสำคัญกับการปฏิบัติตามข้อกำหนดตั้งแต่เริ่มต้น โดยดำเนินการขอจดทะเบียน FinCEN ในสหรัฐอเมริกาและขอใบอนุญาตจากรัฐอย่างจริงจังในปี 2013 การตัดสินใจครั้งนี้ถือเป็นการตัดสินใจที่ชาญฉลาด: เมื่อถึงเวลาที่คู่แข่งถูกบังคับให้ออกจากตลาดสหรัฐฯ เนื่องจากปัญหาการปฏิบัติตามข้อกำหนด Coinbase ได้สร้างกำแพงกั้นด้านกฎระเบียบและสร้างความไว้วางใจอย่างลึกซึ้งกับผู้ใช้ในสหรัฐอเมริกา (Coinbase ไม่เคยประสบปัญหาการขโมยเงินของลูกค้าครั้งใหญ่) ซึ่งช่วยขยายส่วนแบ่งการตลาดในสหรัฐอเมริกา อีกหนึ่งความสำเร็จคือจังหวะการเสนอขายหุ้น IPO โดยฝ่ายบริหารใช้ประโยชน์จากจุดสูงสุดของตลาดกระทิงในปี 2021 ด้วยการเข้าจดทะเบียนในตลาดหลักทรัพย์โดยตรง ทำให้บริษัทมีเงินทุนและการรับรู้แบรนด์อย่างเพียงพอ ในขณะเดียวกันก็ให้รางวัลแก่นักลงทุนและพนักงานที่เพิ่งเริ่มต้นและสร้างขวัญกำลังใจให้กับทีม อีกตัวอย่างหนึ่งคือกลยุทธ์การเข้าซื้อกิจการ – การเข้าซื้อกิจการธุรกิจรับฝากสินทรัพย์สถาบันของ Xapo ในปี 2019 ทำให้ Coinbase เป็นหนึ่งในผู้รับฝากสินทรัพย์คริปโตที่ใหญ่ที่สุดในโลก และคว้าข้อได้เปรียบในตลาดสถาบันตั้งแต่เนิ่นๆ ความสำเร็จเหล่านี้แสดงให้เห็นถึงวิสัยทัศน์เชิงกลยุทธ์และการดำเนินงานที่แข็งแกร่งของฝ่ายบริหาร

· ตัวอย่างข้อผิดพลาดเชิงกลยุทธ์: การขยายตัวอย่างรวดเร็วเกินไปนำไปสู่การเลิกจ้าง – ในช่วงตลาดกระทิงปี 2021 จำนวนพนักงานของ Coinbase เพิ่มขึ้นจากประมาณ 1,700 คน เป็นเกือบ 6,000 คนในช่วงต้นปี 2022 (ปัจจุบันอยู่ที่ประมาณ 3,700+ คน) และหลายแผนกมีพนักงานมากเกินไป Armstrong ยอมรับต่อสาธารณะว่าการมองโลกในแง่ดีเกินไปเกี่ยวกับการขยายพนักงานทำให้ประสิทธิภาพลดลง เมื่อตลาดซบเซาลงในปี 2022 บริษัทจำเป็นต้องเลิกจ้างพนักงานจำนวนมากถึงสองครั้ง ซึ่งส่งผลกระทบต่อขวัญกำลังใจ อีกหนึ่งอุปสรรคคือผลการดำเนินงานที่ย่ำแย่ของผลิตภัณฑ์ใหม่ NFT Marketplace – Coinbase ได้ลงทุนทรัพยากรเพื่อเปิดตัวแพลตฟอร์มการซื้อขาย NFT ในเดือนเมษายน 2022 โดยหวังว่าจะทำซ้ำความสำเร็จของ OpenSea อย่างไรก็ตาม เนื่องจากการเปิดตัวที่ล่าช้าและการขาดความแตกต่าง ประกอบกับภาวะที่ตลาด NFT โดยรวมซบเซา ปริมาณการซื้อขายรายเดือนของแพลตฟอร์มจึงยังคงซบเซาเป็นเวลานาน และในที่สุดบริษัทก็เกือบจะยุติการดำเนินงาน ความพยายามของฝ่ายบริหารในบางพื้นที่ไม่เป็นไปตามที่คาดหวัง และมีการเบี่ยงเบนในการวิเคราะห์ตลาด แต่การสูญเสียโดยรวมนั้นจำกัด และพวกเขาสามารถหยุดการขาดทุนได้ทันเวลา

โดยรวมแล้ว Coinbase มีการบริหารจัดการที่ดี มีทีมงานหลักที่ค่อนข้างมั่นคง และมีการตัดสินใจเชิงกลยุทธ์ที่สอดคล้องกับแนวโน้มของอุตสาหกรรม ไม่พลาดโอกาสสำคัญๆ ในอุตสาหกรรมใดๆ แม้ว่าจะมีปัญหาเรื่องต้นทุนที่ควบคุมไม่ได้และความล้มเหลวในการสำรวจผลิตภัณฑ์บางส่วน แต่ข้อดีก็มีมากกว่าข้อบกพร่อง

6. ผลการดำเนินงานด้านการดำเนินงานและการเงิน

ในหัวข้อนี้เราจะเน้นที่รายได้ กำไร ต้นทุน สินทรัพย์และหนี้สินของ Coinbase และประเมินผลกำไรและเสถียรภาพของบริษัท

6.1 ภาพรวมงบกำไรขาดทุน (5 ปี)

รายได้และผลกำไรของ Coinbase ขึ้นอยู่กับตลาดคริปโตเป็นอย่างมาก โดยมีความผันผวนแบบ "รถไฟเหาะตีลังกา"

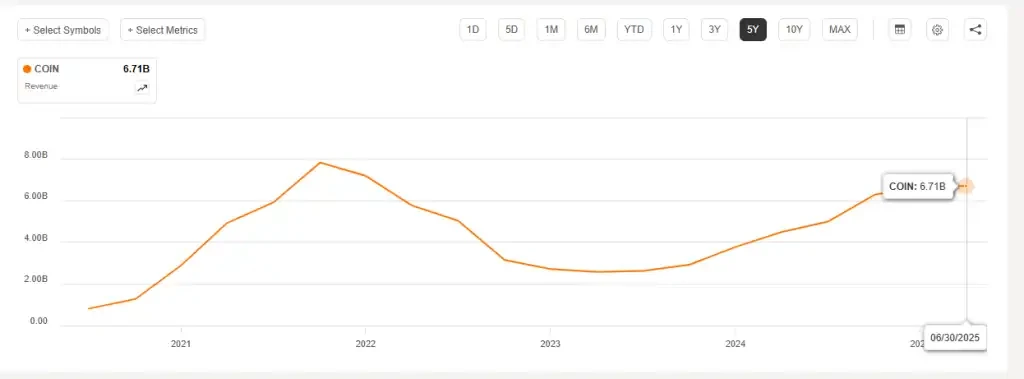

รายได้: รายได้รวมในปี 2019 อยู่ที่เพียง 534 ล้านดอลลาร์ ในปี 2020 ซึ่งได้รับแรงหนุนจากตลาดกระทิงขนาดเล็กของ Bitcoin ทำให้รายได้เพิ่มขึ้นเป็น 1.28 พันล้านดอลลาร์ (+140%) เมื่อตลาดกระทิงเต็มรูปแบบในปี 2021 รายได้พุ่งสูงถึง 7.84 พันล้านดอลลาร์ (+513% เมื่อเทียบกับปีก่อนหน้า) รายได้ร่วงลงเหลือ 3.15 พันล้านดอลลาร์ (-60%) ในช่วงตลาดหมีปี 2022 และลดลงอีกเหลือ 2.92 พันล้านดอลลาร์ในปี 2023 ในปี 2024 เมื่อตลาดฟื้นตัว รายได้ก็ฟื้นตัวอย่างแข็งแกร่งเป็น 6.564 พันล้านดอลลาร์ เพิ่มขึ้นเป็นสองเท่าจากปี 2023 ในไตรมาสแรกของปี 2025 Coinbase ยังคงมีโมเมนตัมที่แข็งแกร่งตั้งแต่ปลายปี 2024 โดยมีรายได้รวมประมาณ 2.03 พันล้านดอลลาร์ เพิ่มขึ้น 24% เมื่อเทียบกับปีก่อนหน้า รายได้ลดลงอีกครั้งในไตรมาสที่สองของปี 2568 อยู่ที่ประมาณ 1.5 พันล้านดอลลาร์สหรัฐ ลดลงอย่างรวดเร็วถึง 26% จาก 2.03 พันล้านดอลลาร์สหรัฐในไตรมาสแรกของปี 2568 สาเหตุหลักมาจากความผันผวนของตลาดคริปโตที่ลดลง 16% ในไตรมาสที่สอง และปริมาณการซื้อขายที่ลดลงเนื่องจากนักลงทุนมีความต้องการที่ลดลง รายได้ของ Coinbase ยังคงขึ้นอยู่กับความผันผวนของตลาดอย่างมาก ซึ่งอาจเกิดจากความผันผวนในระยะสั้นอย่างมีนัยสำคัญ อย่างไรก็ตาม รายได้รวมของบริษัทในช่วงครึ่งปีแรกยังคงเติบโตประมาณ 14% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยรวมแล้ว รายได้ของบริษัทมีความผันผวนอย่างมากในช่วงห้าปีที่ผ่านมา ซึ่งแสดงให้เห็นถึงความยืดหยุ่นของวัฏจักรที่สำคัญ ตั้งแต่ปี 2562 ถึง 2567 คาดการณ์ว่ารายได้จะเติบโตที่อัตราการเติบโตต่อปีแบบทบต้นประมาณ 40% แต่ความผันผวนต่อปีอาจสูงถึง ±50% คาดว่าตลาดกระทิงจะพุ่งสูงขึ้นและตลาดหมีจะแบ่งครึ่งยังคงดำเนินต่อไปจนถึงครึ่งปีแรกของปี 2568

แนวโน้มรายได้ Coinbase (TTM) กันยายน 2020-มิถุนายน 2025 ที่มา: seekingalpha

แนวโน้มรายได้ Coinbase (TTM) กันยายน 2020-มิถุนายน 2025 ที่มา: seekingalpha

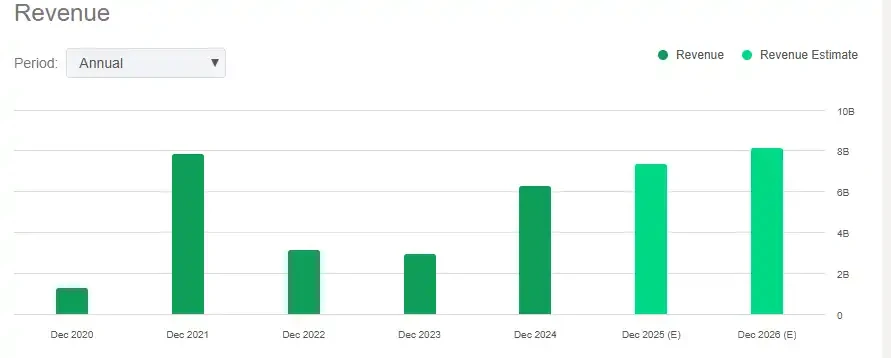

รายได้ประจำปีของ Coinbase (รวมการคาดการณ์) 2020-2026 ที่มา: seekingalpha

โครงสร้างรายได้: ค่าธรรมเนียมธุรกรรมเป็นแหล่งรายได้หลักมาโดยตลอด แต่สัดส่วนของค่าธรรมเนียมได้ลดลงเรื่อยๆ ในปี 2564 รายได้จากธุรกรรมสูงถึง 6.9 พันล้าน คิดเป็นประมาณ 87% ตัวเลขนี้ลดลงเหลือ 2.4 พันล้านในปี 2565 คิดเป็น 77% ในปี 2566 รายได้จากธุรกรรมสูงถึงเพียง 1.5 พันล้าน คิดเป็น 52% ในปี 2567 รายได้จากธุรกรรมดีดตัวขึ้นมาอยู่ที่ประมาณ 4 พันล้าน คิดเป็นประมาณ 61% ส่งผลให้รายได้จากการสมัครสมาชิกและบริการ (เช่น การเดิมพัน ดอกเบี้ย การดูแลทรัพย์สิน ฯลฯ) เพิ่มขึ้นจากน้อยกว่า 5% ในปี 2562 เป็น 48% ในปี 2566 ก่อนที่จะลดลงเล็กน้อยเหลือประมาณ 35% ในปี 2567 (รวมเป็น 2.3 พันล้าน) ในไตรมาสแรกของปี 2568 รายได้จากค่าธรรมเนียมธุรกรรมอยู่ที่ประมาณ 1.26 พันล้านหยวน (เพิ่มขึ้น 17.3% เมื่อเทียบกับปีก่อนหน้า) คิดเป็นสัดส่วนมากกว่า 60% ของรายได้ประจำไตรมาส รายได้จากการสมัครสมาชิกและบริการอยู่ที่ 698 ล้านหยวน (เพิ่มขึ้น 37% เมื่อเทียบกับปีก่อนหน้า) คิดเป็นสัดส่วนมากกว่า 30% ของรายได้ทั้งหมด โดยส่วนใหญ่ได้รับแรงหนุนจากรายได้ดอกเบี้ยที่เพิ่มขึ้นจาก USDC stablecoin และการเติบโตของจำนวนผู้ใช้งาน Coinbase One ซึ่งเป็นผลิตภัณฑ์แบบสมัครสมาชิก ในไตรมาสที่สองของปี 2568 รายได้จากธุรกรรมและรายได้จากการสมัครสมาชิกมีการเปลี่ยนแปลงทิศทาง โดยรายได้จากค่าธรรมเนียมธุรกรรมในไตรมาสนี้อยู่ที่ประมาณ 764.3 ล้านหยวน คิดเป็นประมาณ 54% ของรายได้ทั้งหมด ส่วนรายได้จากการสมัครสมาชิกและบริการอยู่ที่ 655.8 ล้านหยวน เพิ่มขึ้น 9.5% เมื่อเทียบกับปีก่อนหน้า เพิ่มขึ้นเป็นประมาณ 46% ของรายได้ทั้งหมด ซึ่งใกล้เคียงกับรายได้จากธุรกรรม การเติบโตของการสมัครสมาชิกส่วนใหญ่ได้รับแรงหนุนจากบริการดอกเบี้ยและการเก็บรักษา USDC ในไตรมาสที่สอง ยอดเงินสำรองเฉลี่ยของ USDC เพิ่มขึ้น 13% เมื่อเทียบกับไตรมาสก่อนหน้า เป็น 1.38 หมื่นล้านดอลลาร์สหรัฐ ซึ่งสร้างรายได้ดอกเบี้ยจากสกุลเงินดิจิทัลเสถียร (stablecoin) จำนวนมาก ขณะเดียวกัน ค่าธรรมเนียมการปักหลักและค่าธรรมเนียมการถือครองสินทรัพย์ของสถาบันก็เติบโตอย่างต่อเนื่อง และรายได้จากการสมัครสมาชิกของ Coinbase ยังคงทำสถิติสูงสุดอย่างต่อเนื่อง ในช่วงครึ่งแรกของปี 2568 รายได้จากการสมัครสมาชิก/บริการคิดเป็นประมาณ 44% ของรายได้รวมของบริษัท ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญจาก 35% ของรายได้รวมในปี 2567 ซึ่งยิ่งตอกย้ำการกระจายความเสี่ยงของ Coinbase การเปลี่ยนแปลงโครงสร้างรายได้นี้ช่วยลดการพึ่งพาค่าธรรมเนียมธุรกรรมของบริษัท ซึ่งช่วยลดผลกระทบของความผันผวนของตลาดที่มีต่อรายได้

กำไร: Coinbase ซึ่งได้รับประโยชน์จากรูปแบบธุรกิจที่มีอัตรากำไรขั้นต้นสูง สามารถทำกำไรได้อย่างมากเมื่อมีปริมาณการซื้อขายสูง ในปี 2019 บริษัทรายงานผลขาดทุน 30 ล้านหยวน ในปี 2020 บริษัทมีกำไรสุทธิ 322 ล้านหยวน (โดยมีอัตรากำไรสุทธิ 25%) ในปี 2021 กำไรสุทธิเพิ่มขึ้นเป็น 3.624 พันล้านหยวน (โดยมีอัตรากำไรสุทธิประมาณ 46%) ซึ่งสูงกว่ากำไรรวมของทุกปีที่ผ่านมา ในปี 2022 บริษัทประสบภาวะขาดทุนมหาศาลถึง 2.625 พันล้านหยวน (โดยมีอัตรากำไรสุทธิ -83%) ซึ่งเป็นปีที่แย่ที่สุดเป็นประวัติการณ์ ในปี 2023 บริษัทรายงานกำไรเล็กน้อยที่ 95 ล้านหยวน (โดยมีอัตรากำไรสุทธิ 3%) จึงกลับมามีกำไรอีกครั้ง ในปี 2567 กำไรสุทธิอยู่ที่ 2.579 พันล้านหยวน (โดยมีอัตรากำไรสุทธิประมาณ 39%) รองจากจุดสูงสุดในปี 2564 แสดงให้เห็นว่ากำไรและขาดทุนของ Coinbase มีความผันผวนอย่างมากควบคู่ไปกับรายได้ กำไรสุทธิในไตรมาสแรกของปี 2568 อยู่ที่ 66 ล้านดอลลาร์สหรัฐ ซึ่งดูเหมือนจะลดลงอย่างมากเมื่อเทียบกับไตรมาสก่อนหน้า อย่างไรก็ตาม สาเหตุหลักมาจากการลดลงของมูลค่ายุติธรรมของสินทรัพย์คริปโต แรงจูงใจจากหุ้น และค่าใช้จ่ายในการดำเนินคดีในไตรมาสแรก หากไม่รวมกำไรและขาดทุนจากมูลค่ายุติธรรมหลังหักภาษีจากการลงทุนในสินทรัพย์คริปโตและรายการพิเศษอื่นๆ กำไรสุทธิที่ปรับปรุงแล้วสำหรับไตรมาสนี้อยู่ที่ 527 ล้านดอลลาร์สหรัฐ ซึ่งสะท้อนถึงผลการดำเนินงานหลักได้ชัดเจนยิ่งขึ้น ในทางตรงกันข้าม กำไรของ Coinbase พุ่งสูงขึ้นอย่างมากในไตรมาสที่สองของปี 2568 โดยกำไรสุทธิตามหลักบัญชี GAAP อยู่ที่ 1.429 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากปีก่อนหน้า (เทียบกับเพียง 36 ล้านดอลลาร์สหรัฐในไตรมาสที่ 2 ปี 2567) โดยมีอัตรากำไรสุทธิประมาณ 95% อย่างไรก็ตาม กำไรที่สูงเป็นพิเศษนี้ส่วนใหญ่มาจากกำไรที่เกิดขึ้นเพียงครั้งเดียว บริษัทรับรู้กำไรจากการลงทุนเชิงกลยุทธ์ 1.5 พันล้านดอลลาร์สหรัฐ จากการประเมินมูลค่าหุ้นใน Circle ซึ่งเป็นผู้ออกสกุลเงินดิจิทัลแบบ stablecoin ใหม่ รวมถึงกำไร 362 ล้านดอลลาร์สหรัฐจากพอร์ตสินทรัพย์คริปโต หลังจากหักกำไรครั้งเดียวที่กล่าวถึงข้างต้นแล้ว กำไรสุทธิที่ปรับปรุงแล้วในไตรมาสที่ 2 อยู่ที่ประมาณ 33 ล้านเยน (กำไรสุทธิที่ปรับปรุงแล้วต้องบวกภาษีและค่าธรรมเนียมกลับคืนมาเกือบ 438 ล้านดอลลาร์สหรัฐ อันเป็นผลมาจากกำไรที่เกิดขึ้นเพียงครั้งเดียวสองรายการ) ซึ่งต่ำกว่า 527 ล้านเยนในไตรมาสที่ 1 ปี 2568 อย่างมาก ซึ่งสะท้อนถึงความสามารถในการทำกำไรของธุรกิจหลักของบริษัทที่ลดลงอย่างมากเนื่องจากปริมาณการซื้อขายที่ลดลง โดยรวมแล้ว กำไรของ Coinbase ยังคงผันผวนอย่างมากตามรายได้ โดยกำไรสุทธิอาจสูงถึง 30% ถึง 40% ของรายได้ในช่วงที่ตลาดเฟื่องฟู ขณะที่อาจเกิดการขาดทุนในช่วงที่เศรษฐกิจตกต่ำหากไม่มีการควบคุมต้นทุนอย่างเข้มงวด อย่างไรก็ตาม หลังจากขาดทุนจำนวนมากในปี 2565 บริษัทสามารถกลับมาถึงจุดคุ้มทุนได้อย่างรวดเร็วในปี 2566 ผ่านการปลดพนักงานและการลดต้นทุน ซึ่งแสดงให้เห็นถึงความยืดหยุ่นด้านต้นทุนและความยืดหยุ่นในการดำเนินงานในระดับหนึ่ง

โครงสร้างค่าใช้จ่าย: จากมุมมองด้านต้นทุน ค่าใช้จ่ายของ Coinbase ส่วนใหญ่ประกอบด้วยค่าใช้จ่ายในการดำเนินงาน (R&D, การขาย และการบริหารทั่วไป) โดยค่าใช้จ่ายในการทำธุรกรรมโดยตรงค่อนข้างต่ำ โดย ทั่วไปค่าใช้จ่ายด้านการขายและการตลาดคิดเป็นสัดส่วนน้อยกว่า 10% และลดลงเหลือต่ำกว่า 5% ตั้งแต่ปี 2022 ซึ่งสะท้อนถึงการลงทุนด้านการตลาดที่ค่อนข้างจำกัด ค่าใช้จ่ายด้าน R&D และการบริหารทั่วไปคิดเป็นสัดส่วนประมาณ 20-30% ซึ่งรวมถึงค่าใช้จ่ายจูงใจด้วยหุ้นจำนวนมาก เช่น ค่าธรรมเนียมปฏิรูปหุ้นครั้งเดียวเมื่อเสนอขายหุ้นต่อประชาชนทั่วไป (IPO) ในปี 2021 และค่าใช้จ่ายด้านหุ้นประจำปีอย่างต่อเนื่อง (สิทธิซื้อหุ้นของพนักงาน) ประมาณ 300-500 ล้านดอลลาร์สหรัฐฯ ตั้งแต่ปี 2022 ถึง 2023 อัตราส่วนค่าใช้จ่าย (ค่าใช้จ่ายในการดำเนินงานต่อรายได้) ลดลงอย่างมากในช่วงตลาดกระทิง (เพียงประมาณ 22% ในปี 2021) แต่กลับพุ่งสูงขึ้นในช่วงตลาดหมี (สูงถึงกว่า 100% ในปี 2022) ในปี 2566 หลังจากการเลิกจ้างและการลดต้นทุน อัตราส่วนค่าใช้จ่ายลดลงเหลือ 70% ตั้งแต่ปี 2567 เป็นต้นไป บริษัทจะยังคงควบคุมค่าใช้จ่ายอย่างเข้มงวด โดยจัดสรรทรัพยากรบุคคลและการลงทุนในโครงการให้สอดคล้องกับความต้องการทางธุรกิจ ที่น่าสังเกตคือ การละเมิดข้อมูลครั้งใหญ่เกิดขึ้นในไตรมาสที่ 2 ปี 2568 ส่งผลให้มีค่าใช้จ่ายด้านคดีความและค่าชดเชยประมาณ 307 ล้านดอลลาร์สหรัฐ ส่งผลให้ค่าใช้จ่ายในการดำเนินงานรวมในไตรมาสนี้เพิ่มขึ้น 15% จากไตรมาสก่อนหน้า เป็น 1.52 พันล้านดอลลาร์สหรัฐ (หากไม่รวมรายการพิเศษนี้ ค่าใช้จ่ายในการดำเนินงานหลักมีแนวโน้มลดลง) ขณะเดียวกัน ค่าใช้จ่ายค่าตอบแทนตามหุ้น (SBC) ยังคงเป็นองค์ประกอบค่าใช้จ่ายที่สำคัญและควรได้รับการตรวจสอบอย่างต่อเนื่อง ค่าใช้จ่าย SBC รายปีคาดว่าจะอยู่ที่ประมาณ 300 ล้านดอลลาร์สหรัฐ ถึง 500 ล้านดอลลาร์สหรัฐ ในปี 2565-2566 เฉพาะในไตรมาสที่ 2 ปี 2568 ค่าใช้จ่าย SBC สูงถึง 196 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นเล็กน้อย 3% จากไตรมาสที่ 1 หากแนวโน้มนี้ยังคงดำเนินต่อไป ค่าใช้จ่าย SBC รายปีอาจสูงกว่า 700 ล้านดอลลาร์สหรัฐ โดยรวมแล้ว โครงสร้างค่าธรรมเนียมของ Coinbase ค่อนข้างยืดหยุ่น ช่วยให้ค่าใช้จ่ายด้านบุคลากรและโครงการสามารถปรับตัวให้สอดคล้องกับสภาวะตลาดได้ อย่างไรก็ตาม ควรพิจารณาผลกระทบจากผลตอบแทนที่อิงกับหุ้นอย่างรอบคอบ

6.2 ความสามารถในการทำกำไรและประสิทธิภาพ (5 ปี)

คุณภาพรายได้และประสิทธิภาพการดำเนินงานของ Coinbase จะถูกประเมินโดยใช้การผสมผสานอัตราส่วนดังต่อไปนี้:

อัตรากำไรขั้นต้น: อัตรากำไรขั้นต้น ยังคงสูงอย่างต่อเนื่องที่ 80-90% ซึ่งสะท้อนถึงความสามารถในการทำกำไรที่สูงของธุรกิจที่คิดค่าธรรมเนียมการทำธุรกรรม ยกตัวอย่างเช่น อัตรากำไรขั้นต้นอยู่ที่ประมาณ 88% ในปี 2564, 81% ในปี 2565 และเพิ่มขึ้นเป็น 84% ในปี 2566 แม้ว่ารายได้จะลดลง (เนื่องจากส่วนแบ่งอัตราดอกเบี้ยที่สูงในโครงสร้างรายได้โดยไม่มีต้นทุนที่เกี่ยวข้อง) อัตรากำไรขั้นต้นเพิ่มขึ้นเป็น 85% ในปี 2567 ในไตรมาสที่ 2 ปี 2568 แม้ว่าปริมาณการซื้อขายจะลดลง อัตรากำไรขั้นต้นยังคงอยู่ที่ประมาณ 83% ซึ่งแสดงให้เห็นว่าไม่ว่าสภาวะตลาดจะเป็นอย่างไร Coinbase ก็สามารถแปลงรายได้ทุกดอลลาร์เป็นกำไรขั้นต้นได้อย่างมีนัยสำคัญ ซึ่งนำหน้าคู่แข่ง (เมื่อเทียบกับอัตรากำไรขั้นต้น 50-60% ของโบรกเกอร์หลักทรัพย์แบบดั้งเดิม)

อัตรากำไรสุทธิ: ผันผวน ในปี 2564 อัตรากำไรสุทธิอยู่ที่ 46% เทียบเท่ากับบริษัทเทคโนโลยีที่มีกำไรสูงสุด ในปี 2565 อัตรากำไรสุทธิลดลง 83% ถือเป็นการขาดทุนอย่างมีนัยสำคัญ ในปี 2566 อัตรากำไรสุทธิฟื้นตัวเป็นบวก 3% และในปี 2567 อัตรากำไรสุทธิเพิ่มขึ้นเป็น 39% ในไตรมาสที่ 2 ปี 2568 อัตรากำไรสุทธิที่ปรับปรุงแล้ว (ไม่รวมรายการที่เกิดขึ้นครั้งเดียว) อยู่ที่ประมาณ 2% เท่านั้น โดยเฉลี่ยแล้ว อัตรากำไรสุทธิของ Coinbase อยู่ที่ประมาณ 30-40% ในตลาดปกติ/ตลาดที่เฟื่องฟู ซึ่งให้อัตราส่วนกำไรที่แข็งแกร่ง อย่างไรก็ตาม Coinbase อาจขาดทุนในช่วงเศรษฐกิจตกต่ำ ซึ่งจำเป็นต้องลดต้นทุนอย่างรวดเร็วเพื่อชดเชยผลขาดทุน

ROE/ROA: เนื่องจากความผันผวนของกำไร อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) และอัตราผลตอบแทนต่อสินทรัพย์ (ROA) จึงผันผวนอย่างมาก ในปี 2564 อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) สูงกว่า 60% (เนื่องจากกำไรที่สูงและการขยายสินทรัพย์สุทธิจากการเสนอขายหุ้น IPO มีจำกัด) ในปี 2565 อัตราผลตอบแทนต่อสินทรัพย์ลดลงเหลือ -40% ในปี 2566 อัตราผลตอบแทนต่อสินทรัพย์ต่ำกว่า 2% และในปี 2567 อัตราผลตอบแทนต่อสินทรัพย์เพิ่มขึ้นเป็นประมาณ 25% ในส่วนของอัตราผลตอบแทนต่อสินทรัพย์ อัตราผลตอบแทนต่อสินทรัพย์อยู่ที่ประมาณ 20% ในปี 2564 และประมาณ 15% ในปี 2567 ซึ่งบ่งชี้ถึงประสิทธิภาพที่ลดลงเล็กน้อยหลังจากการขยายงบดุล โดยรวมแล้ว อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ของ Coinbase ในปีที่ทำกำไรนั้นสูงกว่าบริษัทการเงินแบบดั้งเดิมอย่างมาก แต่เสถียรภาพของบริษัทยังไม่ชัดเจนนัก

ประสิทธิภาพต่อคน: เนื่องจากความผันผวนอย่างมีนัยสำคัญของจำนวนพนักงาน เราจึงใช้รายได้ต่อคนในการวัดประสิทธิภาพ ในช่วงตลาดกระทิงปี 2564 อันเนื่องมาจากการเติบโตทางธุรกิจ รายได้ต่อคนต่อปีอยู่ที่ประมาณ 1.9 ล้านดอลลาร์ต่อพนักงาน ตัวเลขนี้ลดลงต่ำกว่า 500,000 ดอลลาร์ต่อพนักงานในปี 2565 และดีดตัวกลับขึ้นมาอยู่ที่ 800,000-1 ล้านดอลลาร์ต่อพนักงานในปี 2566 หลังจากการเลิกจ้าง ซึ่งยังคงสูงกว่าระดับรายได้ต่อคนของสถาบันการเงินแบบดั้งเดิมส่วนใหญ่ ทำให้อยู่ในระดับกลางบน และแสดงให้เห็นถึงการประหยัดจากขนาด (economies of scale) ของรูปแบบแพลตฟอร์มดิจิทัล เราคาดการณ์ว่าด้วยจำนวนพนักงานที่เหมาะสม (ปัจจุบันอยู่ที่ประมาณ 3,700 คน) รายได้ต่อคนจะคงที่อยู่ที่ประมาณ 1 ล้านดอลลาร์ในอนาคต และอาจสูงกว่าระดับนี้หากตลาดกระทิงกลับมาคึกคักอีกครั้ง

การเปรียบเทียบรายได้ต่อหัวของสถาบันการเงินการค้า (2567)

การเปรียบเทียบรายได้ต่อหัวของสถาบันการเงินการค้า (2567)

6.3 กระแสเงินสดและรายจ่ายลงทุน (5 ปี)

กระแสเงินสดจากการดำเนินงานของ Coinbase ก็เป็นแบบเป็นวัฏจักรเช่นกัน แต่โดยทั่วไปยังคงเป็นบวก:

กระแสเงินสดจากการดำเนินงาน: ปี 2564 OCF มีกระแสเงินสดสุทธิจากการดำเนินงานที่แข็งแกร่งมาก โดยมีกระแสเงินสดสุทธิจากการดำเนินงานทั้งปีประมาณ 1 หมื่นล้านหยวน (เนื่องจากการสะสมเงินฝากจากธุรกรรมของลูกค้าที่เพิ่มขึ้นอย่างรวดเร็ว) ส่งผลให้กระแสเงินสดอิสระเป็นบวกอย่างมีนัยสำคัญ ในปี 2565 มีกระแสเงินสดไหลออกจากการดำเนินงานประมาณ 2 พันล้านหยวน ซึ่งสะท้อนถึงการขาดทุนและการเปลี่ยนแปลงของเงินทุนหมุนเวียน ในปี 2566 กระแสเงินสดจากการดำเนินงานกลับมาเป็นบวกอีกครั้ง โดยอยู่ที่ประมาณ 520 ล้านหยวน ซึ่งเป็นผลมาจากการลดต้นทุนและรายได้ดอกเบี้ย ในปี 2567 OCF เติบโตอย่างก้าวกระโดด โดยมีกระแสเงินสดสุทธิจากการดำเนินงานทั้งปีรายงานอยู่ที่ 2.5 พันล้านหยวน เพิ่มขึ้นมากกว่าสองเท่าเมื่อเทียบกับปีก่อนหน้า ส่วนหนึ่งเป็นผลมาจากการกลับมามีกำไรและการเติบโตของเงินทุนของลูกค้า

กระแสเงินสดจากกิจกรรมการลงทุน: Coinbase ไม่ใช่บริษัทที่เน้นสินทรัพย์เป็นหลัก โดยมีรายจ่ายลงทุน (CapEx) ที่ค่อนข้างต่ำ การลงทุนหลักของบริษัทอยู่ที่การเข้าซื้อกิจการและการวิจัยและพัฒนาแพลตฟอร์ม ตั้งแต่ปี 2019 ถึง 2021 รายจ่ายลงทุนเฉลี่ยต่อปีเพียงหลายสิบล้านดอลลาร์สหรัฐ (สำหรับเซิร์ฟเวอร์ พื้นที่สำนักงาน และค่าใช้จ่ายอื่นๆ) ซึ่งเพิ่มขึ้นเป็นประมาณ 150 ล้านดอลลาร์สหรัฐในปี 2022 (เนื่องจากบริษัทซื้ออาคารสำนักงานและขยายความจุของศูนย์ข้อมูล) ในปี 2023 ค่าใช้จ่ายลงทุนลดลงอีกครั้ง ประมาณ 50 ล้านดอลลาร์สหรัฐ สำหรับการเข้าซื้อกิจการ Coinbase ใช้จ่ายอย่างมากในช่วงปี 2021 (เช่น ประมาณ 100 ล้านดอลลาร์สหรัฐสำหรับการเข้าซื้อกิจการ Bison Trails และ Skew) การเข้าซื้อกิจการชะลอตัวลงในช่วงปี 2022 ถึง 2023 ในปี 2024 บริษัทได้เข้าซื้อกิจการขนาดเล็กของ One River Asset Management และอื่นๆ โดยรวมแล้ว กระแสเงินสดจากการลงทุนถือเป็นกระแสเงินสดสุทธิ แต่กระแสเงินสดที่ไหลออกมีจำนวนน้อยและไม่ส่งผลกระทบต่อกระแสเงินสดจากธุรกิจหลัก นอกจากนี้ บริษัทยังได้ประกาศแผนการเข้าซื้อกิจการครั้งใหญ่ของ Deribit ซึ่งเป็นตลาดซื้อขายตราสารอนุพันธ์ ตั้งแต่ปลายปี 2567 ถึงต้นปี 2568 โดยมีมูลค่าธุรกรรมรวมประมาณ 2.9 พันล้านบาท ซึ่งรวมถึงเงินสดที่ชำระประมาณ 700 ล้านหุ้น (ส่วนที่เหลือเป็นการออกหุ้นประมาณ 11 ล้านหุ้น)

กระแสเงินสดอิสระ: เมื่อพิจารณากระแสเงินสดจากการดำเนินงานหักด้วยรายจ่ายลงทุนแล้ว กระแสเงินสดอิสระของ Coinbase ในปีที่ทำกำไรได้นั้นน่าประทับใจมาก โดยอยู่ที่ 9.7 พันล้านดอลลาร์สหรัฐในปี 2564 ติดลบในปี 2565 และกลับมาเป็นบวกประมาณ 400 ล้านดอลลาร์สหรัฐในปี 2566 และประมาณ 2.56 พันล้านดอลลาร์สหรัฐในปี 2567 ซึ่งแสดงให้เห็นถึงการสร้างกระแสเงินสดที่เพียงพอ Coinbase จะลงทุนเงินสดส่วนเกินในสินทรัพย์ที่ปลอดภัย (เช่น พันธบัตรรัฐบาลระยะสั้น) หรือถือครองสินทรัพย์ดิจิทัลบางส่วน

กระแสเงินสดจากการจัดหาเงินทุน: ในปี 2564 บริษัทระดมทุนได้ประมาณ 3.25 พันล้านหยวนผ่านหุ้นกู้แปลงสภาพและหุ้นกู้ของบริษัท ขณะเดียวกันก็ไม่ได้ออกหุ้นใหม่ในการเสนอขายหุ้นต่อประชาชนทั่วไป (IPO) (ไม่มีการระดมทุนผ่านการจดทะเบียนโดยตรง) ในปี 2565 ไม่มีกิจกรรมทางการเงินที่สำคัญใดๆ ในปี 2566 Coinbase ได้ดำเนินการซื้อคืนหรือชำระคืนหุ้นกู้บางส่วนอย่างจริงจัง โดยซื้อคืนหนี้จำนวน 413 ล้านหยวนในราคาที่ต่ำกว่าราคาตลาด ช่วยลดค่าใช้จ่ายดอกเบี้ย บริษัทไม่มีแผนการจ่ายเงินปันผล มีเพียงการซื้อหุ้นคืนจำนวนเล็กน้อยในช่วงปลายปี 2565 และ 2566 เพื่อป้องกันความเสี่ยงจากแรงจูงใจด้านหุ้น นโยบายทางการเงินโดยรวมของบริษัทค่อนข้างระมัดระวังและรอบคอบ

เงินสดสำรอง: ในไตรมาสแรกของปี 2568 เงินสดและรายการเทียบเท่าเงินสดของ Coinbase มีมูลค่าสูงถึง 9.9 พันล้านดอลลาร์สหรัฐ เงินสดและรายการเทียบเท่าเงินสดที่ประกาศในไตรมาสที่สองมีมูลค่า 7.539 พันล้านดอลลาร์สหรัฐ ซึ่งลดลงอย่างมาก แต่ยังคงมีอยู่ค่อนข้างมาก

6.4 งบดุลสุขภาพ (5 ปี)

Coinbase มีงบดุลที่ค่อนข้างแข็งแกร่ง โดยมีลักษณะเด่นคือสภาพคล่องสูงและการใช้ประโยชน์ต่ำ:

ระดับหนี้สิน: บริษัทได้ออกพันธบัตรสองฉบับในช่วงตลาดกระทิงปี 2564 ได้แก่ พันธบัตรแปลงสภาพมูลค่า 1.25 พันล้านหยวน ครบกำหนดชำระในปี 2569 และพันธบัตรอาวุโสมูลค่า 2 พันล้านหยวน ครบกำหนดชำระในปี 2571 และ 2574 ส่งผลให้หนี้สินระยะยาวสูงสุดอยู่ที่ประมาณ 3.25 พันล้านหยวน บริษัทไม่ได้ระดมทุนเพิ่มเติมในปี 2565-2566 และการชำระคืน/ซื้อคืนพันธบัตรภายในสิ้นปี 2566 ทำให้หนี้สินลดลงเหลือประมาณ 2.8 พันล้านหยวน ด้วย EBITDA ที่ปรับปรุงแล้วประมาณ 3.35 พันล้านหยวนในปี 2567 หนี้สินสุทธิต่อ EBITDA อยู่ที่ประมาณศูนย์ (ในสถานะเงินสดสุทธิ) หรือหนี้สินรวมต่อ EBITDA น้อยกว่า 0.9 เท่า ซึ่งบ่งชี้ถึงอัตราส่วนหนี้สินต่อทุนที่ต่ำมาก อัตราส่วนหนี้สินต่อทุนโดยรวมยังคงอยู่ในระดับต่ำนับตั้งแต่การเสนอขายหุ้น IPO ที่น่าสังเกตคือ Coinbase ยังไม่ได้กู้ยืมเงินจากธนาคารใดๆ เลย ณ ปี 2024 หนี้ของ Coinbase นั้นเป็นพันธบัตรตลาดสาธารณะทั้งหมด ซึ่งช่วยขจัดความเสี่ยงในการถอนเงินกู้ และมีกำหนดชำระคืนในระยะยาว ซึ่งช่วยลดแรงกดดันในการชำระหนี้ระยะสั้น

สภาพคล่อง: Coinbase มีเงินสดและรายการเทียบเท่าเงินสดจำนวนมาก และมีอัตราส่วนสภาพคล่องหมุนเร็วที่สูงเป็นพิเศษ หากไม่รวมหนี้สินเงินฝากของลูกค้า (ซึ่งมีสินทรัพย์ของลูกค้าที่เกี่ยวข้อง) สินทรัพย์สภาพคล่องหลักในการดำเนินงานของบริษัทสูงกว่าหนี้สินหมุนเวียนอย่างมาก ในรายงานครึ่งปีปี 2568 อัตราส่วนสภาพคล่องหมุนเร็ว (ไม่รวมหนี้สินที่เกี่ยวข้องกับลูกค้า) สูงกว่า 3.19 เท่า หมายความว่าเงินสดและรายการเทียบเท่าเงินสดครอบคลุมหนี้สินระยะสั้นทั้งหมดมากกว่าสามเท่า ที่น่าสนใจเป็นพิเศษคือเงินสำรอง USDC ที่มีสภาพคล่องสูง (แปลงได้ที่อัตราส่วน 1:1 ต่อดอลลาร์สหรัฐต่อวัน) แม้จะมีการอ่อนค่าของ USDC เพียงเล็กน้อยในปี 2566 แต่บริษัทก็สามารถดำเนินการแลกเงินของลูกค้าได้อย่างรวดเร็ว หลีกเลี่ยงปัญหาสภาพคล่อง

คุณภาพสินทรัพย์: สินทรัพย์ส่วนใหญ่ประกอบด้วยเงินสด รายการเทียบเท่าเงินสด และการลงทุนระยะสั้น (เช่น พันธบัตรที่มีอันดับความน่าเชื่อถือสูง) คิดเป็นสัดส่วนมากกว่า 60% สินทรัพย์คริปโตที่บริษัทถือครองค่อนข้างน้อย โดยมีมูลค่ายุติธรรมอยู่ที่ 1.839 พันล้านดอลลาร์ในไตรมาสที่ 2 ปี 2568 มูลค่ายุติธรรมของสินทรัพย์คริปโตที่ถือครองอยู่ที่ 1.261 พันล้านดอลลาร์ (68.6%) ประกอบด้วย 11,776 BTC, 340 ล้าน (18.5%) และ 238 ล้าน (12.9%) ในสินทรัพย์คริปโตอื่นๆ มูลค่านี้อยู่ในระดับที่จัดการได้เมื่อเทียบกับสินทรัพย์สุทธิของบริษัท และความผันผวนของราคาจะไม่ส่งผลกระทบอย่างมีนัยสำคัญต่อความสามารถในการชำระหนี้

โดยรวมแล้ว Coinbase มีความมั่นคงทางการเงินในระดับสูง ทั้งอัตราส่วนหนี้สินต่อทุนต่ำ สภาพคล่องที่เพียงพอ และความสามารถในการรับมือกับการทดสอบภาวะวิกฤต (stress test) ที่หลากหลาย งบดุลที่แข็งแกร่งนี้ยังช่วยให้ Coinbase สามารถลงทุนในรูปแบบสวนทางกับวัฏจักรในช่วงที่ตลาดกำลังถดถอย ตัวอย่างเช่น ในช่วงที่อุตสาหกรรมกำลังถดถอยในปี 2565-2566 บริษัทยังคงรักษาการลงทุนด้านวิจัยและพัฒนา (R&D) และการขยายธุรกิจไปยังต่างประเทศ ซึ่งจะเป็นประโยชน์ต่อสถานะการแข่งขันในระยะยาว

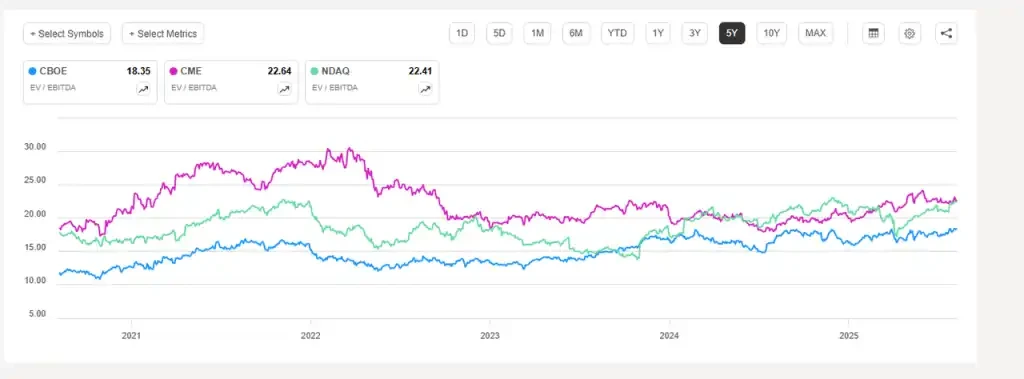

6.5 การเปรียบเทียบอุตสาหกรรม

เปรียบเทียบค่าเมตริกทางการเงินของ Coinbase สำหรับไตรมาสที่ 2 ของปี 2024 และ 2025 กับตัวชี้วัดทางการเงินของบริษัทจดทะเบียนในตลาดหลักทรัพย์หรือบริษัทแลกเปลี่ยนที่เทียบเคียงได้อื่นๆ

เราเลือก Robinhood, Kraken และ Binance เป็นเป้าหมายการเปรียบเทียบของเรา:

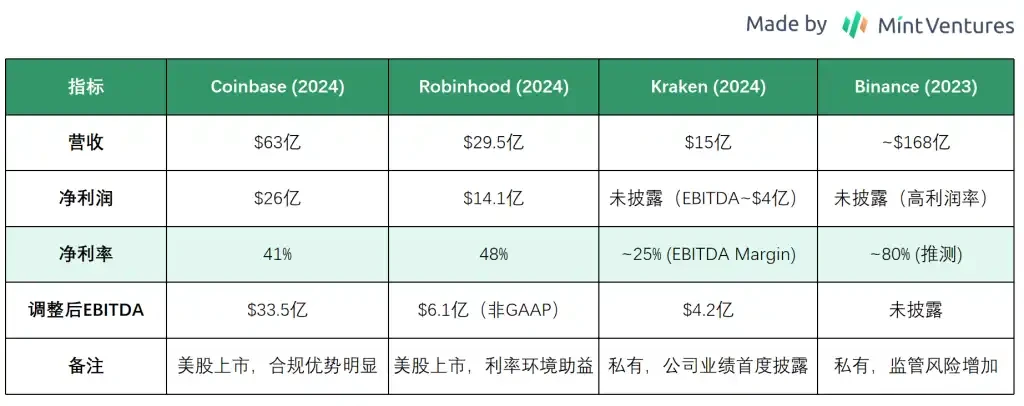

Robinhood (โบรกเกอร์หุ้นและแพลตฟอร์มซื้อขายคริปโตของสหรัฐอเมริกา): คาดการณ์ว่ารายได้สุทธิในปี 2567 จะอยู่ที่ประมาณ 2.951 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 58% เมื่อเทียบกับปีก่อนหน้า ทำให้มีกำไรเต็มปีเป็นครั้งแรกในประวัติศาสตร์ โดยมีกำไรสุทธิ 1.411 พันล้านดอลลาร์สหรัฐ (เทียบกับการขาดทุน 541 ล้านดอลลาร์สหรัฐในปี 2566) ด้วยรายได้ดอกเบี้ยที่ขับเคลื่อนด้วยอัตราดอกเบี้ยที่สูงและการฟื้นตัวของการซื้อขาย อัตรากำไรขั้นต้นของ Robinhood ในปี 2567 จะสูงถึง 94% โดยมีอัตรากำไรสุทธิประมาณ 48% รายได้ในไตรมาสแรกของปี 2568 อยู่ที่ 927 ล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 50% เมื่อเทียบกับปีก่อนหน้า) โดยมีกำไรสุทธิ 336 ล้านดอลลาร์สหรัฐ ด้วยผลประกอบการที่ดีขึ้น ราคาหุ้นของ Robinhood จึงเพิ่มขึ้นอย่างมากนับตั้งแต่ปลายปี 2567 โดยปัจจุบันมูลค่าตลาดสูงกว่า 95 พันล้านดอลลาร์สหรัฐ

Kraken (แพลตฟอร์มแลกเปลี่ยนคริปโตที่ก่อตั้งมายาวนานในสหรัฐอเมริกา ถือหุ้นโดยเอกชน): ปริมาณการซื้อขายที่เพิ่มขึ้นอย่างรวดเร็วในปี 2024 ส่งผลให้รายได้อยู่ที่ประมาณ 1.5 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 128% เมื่อเทียบกับปีก่อนหน้า ใกล้ระดับสูงสุดเป็นประวัติการณ์ คาดว่า EBITDA ที่ปรับปรุงแล้วทั้งปีจะอยู่ที่ประมาณ 400 ล้านดอลลาร์สหรัฐ โดยมีอัตรากำไร EBITDA อยู่ระหว่าง 25% ถึง 30% ภายในสิ้นปี 2024 สินทรัพย์บนแพลตฟอร์มของ Kraken จะสูงถึง 42.8 พันล้านดอลลาร์สหรัฐ โดยมีผู้ใช้งานรายเดือนที่ชำระเงินเป็นประจำ 2.5 ล้านคน และรายได้เฉลี่ยต่อผู้ใช้ต่อปีมากกว่า 700 ดอลลาร์สหรัฐ ในไตรมาสที่ 1 ปี 2025 Kraken มีรายได้ 472 ล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 19% เมื่อเทียบกับปีก่อนหน้า และลดลง 7% เมื่อเทียบกับไตรมาสก่อนหน้า) ขณะที่รายได้ในไตรมาสที่ 2 อยู่ที่ประมาณ 411.6 ล้านดอลลาร์สหรัฐ ลดลงอีก -13% เมื่อเทียบกับไตรมาสก่อนหน้า ในฐานะบริษัทเอกชน การประเมินมูลค่าล่าสุดของ Kraken ยังไม่เป็นที่เปิดเผย แต่รายงานข่าวระบุว่า Kraken กำลังมองหาเงินทุนที่มูลค่าสูงกว่า 1 หมื่นล้านดอลลาร์สหรัฐในปี 2564 ราคาหุ้นไพรเวทอิควิตี้ของ Kraken บนแพลตฟอร์มซื้อขายไพรเวทอิควิตี้ Hiive อยู่ที่ 42.8 ดอลลาร์สหรัฐ คิดเป็นมูลค่าประมาณ 9.1 พันล้านดอลลาร์สหรัฐ ซึ่งถือเป็นการเพิ่มขึ้นอย่างรวดเร็วของมูลค่าในช่วงสามเดือนที่ผ่านมา เกือบสองเท่า รายได้ที่เพิ่มขึ้นเป็นสองเท่าในปี 2567 บ่งชี้ถึงการเพิ่มขึ้นอย่างมีนัยสำคัญของขนาดธุรกิจจริง และอัตราส่วนมูลค่าต่อรายได้น่าจะต่ำกว่า Coinbase และ Robinhood ซึ่งเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์อื่นๆ

Binance (ตลาดแลกเปลี่ยนคริปโตที่จดทะเบียนในตลาดหลักทรัพย์เอกชนที่ใหญ่ที่สุดในโลก): ในฐานะผู้นำอุตสาหกรรม ปริมาณการซื้อขายและฐานผู้ใช้ของ Binance เหนือกว่าคู่แข่งอย่างมาก แม้ว่าข้อมูลทางการเงินจะไม่ได้รับการเปิดเผยเป็นประจำ แต่นักวิเคราะห์อุตสาหกรรมก่อนหน้านี้คาดการณ์ว่ารายได้ในปี 2023 จะอยู่ที่ประมาณ 16.8 พันล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้น 40% จากปีก่อนหน้า และประมาณ 2.7 เท่าของรายได้ของ Coinbase ในช่วงเวลาเดียวกัน Binance รายงานว่ามีรายได้มากกว่า 12 พันล้านดอลลาร์สหรัฐ และมีกำไรเกือบ 10 พันล้านดอลลาร์สหรัฐในปี 2022 ซึ่งสะท้อนถึงความสามารถในการทำกำไรและขนาดธุรกิจที่น่าประทับใจ (โดยมีอัตรากำไรประมาณ 80%) เนื่องจาก Binance เป็นแพลตฟอร์มที่ดำเนินธุรกิจแบบส่วนตัว จึงไม่มีอัตราส่วนมูลค่าตลาดหรืออัตราส่วนมูลค่าที่เปิดเผยต่อสาธารณะ อย่างไรก็ตาม เมื่อพิจารณาจากปริมาณรายได้และกำไร แม้จะมีอัตราส่วนมูลค่าตลาดที่ต่ำกว่า มูลค่าตลาดโดยนัยของ Binance ก็ยังอาจสูงถึงหลายแสนล้านดอลลาร์สหรัฐ ในด้านสภาพแวดล้อมด้านกฎระเบียบ Binance ต้องเผชิญกับแรงกดดันด้านการปฏิบัติตามกฎระเบียบและความท้าทายด้านการฟ้องร้องในสหรัฐอเมริกา ยุโรป และภูมิภาคอื่นๆ ซึ่งเพิ่มความไม่แน่นอนให้กับการเติบโตในอนาคตและโอกาสในการเสนอขายหุ้น IPO โดยรวม Binance เป็นผู้นำในอุตสาหกรรมด้วยส่วนแบ่งทางการตลาดที่ล้นหลาม แต่แพลตฟอร์มจดทะเบียนที่ปฏิบัติตามกฎระเบียบอย่าง Coinbase กลับมีความเชื่อมั่นในตลาดสูงกว่า สะท้อนจากระดับการประเมินมูลค่า (เช่น อัตราส่วนราคาต่อยอดขาย อัตราส่วน EV/EBITDA เป็นต้น) ซึ่งเกี่ยวข้องกับความโปร่งใสด้านกฎระเบียบและความแตกต่างในรูปแบบธุรกิจ

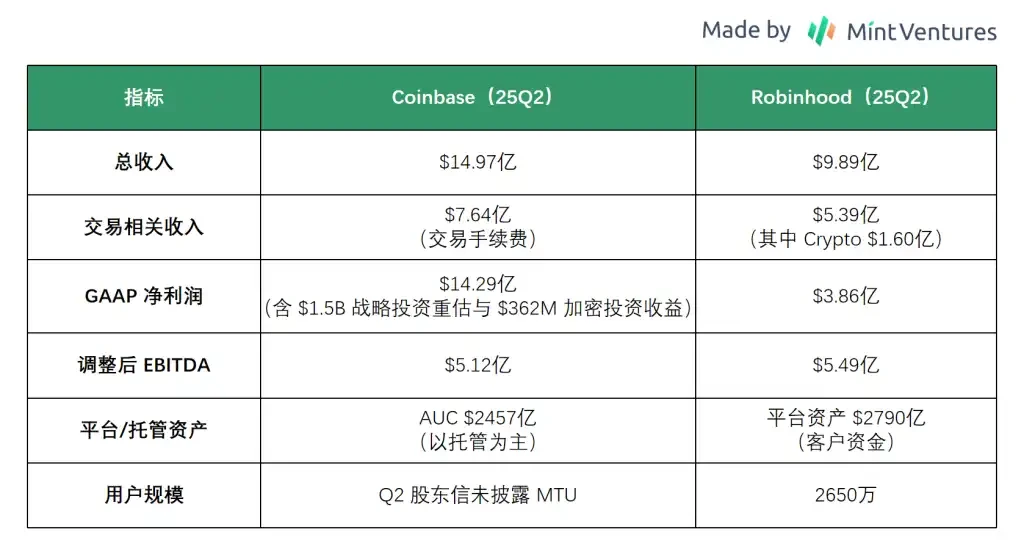

มาเปรียบเทียบข้อมูลไตรมาสที่ 2 ของ Coinbase และ Robinhood ในช่วง 25 ปีที่ผ่านมากัน:

โดยรวมแล้ว รายได้และตัวชี้วัดอื่นๆ ของทั้งสองบริษัทค่อนข้างใกล้เคียงกัน ปัจจุบัน Coinbase มีมูลค่าตลาดอยู่ที่ 7.98 หมื่นล้านดอลลาร์สหรัฐ ขณะที่ Robinhood อยู่ที่ 1.018 แสนล้านดอลลาร์สหรัฐ อย่างไรก็ตาม โครงสร้างรายได้ของทั้งสองบริษัทมีความแตกต่างกันอย่างมาก รายได้ของ Coinbase มาจากการซื้อขาย + รายได้จากการสมัครสมาชิก/การถือครอง/Stablecoin/อนุพันธ์ ส่วนรายได้ของ Robinhood มาจากค่าธรรมเนียมนายหน้าซื้อขายหลักทรัพย์ + รายได้ดอกเบี้ย (ส่วนต่างดอกเบี้ยที่ได้รับจากเงินทุนของผู้ใช้ที่ฝากไว้ในธนาคาร + รายได้จากการซื้อขายแบบมาร์จิ้น) + รายได้จากการสมัครสมาชิก/ออปชัน/การซื้อขายคริปโต ในช่วงไม่กี่ปีที่ผ่านมา Robinhood ได้ขยายสินทรัพย์บนแพลตฟอร์มและฐานผู้ใช้อย่างรวดเร็ว และยังได้เข้าซื้อกิจการ Bitstamp เพื่อขยายธุรกิจไปยังต่างประเทศ ทำให้เป็นคู่แข่งโดยตรงกับ Coinabase ทั้งในสหรัฐอเมริกาและทั่วโลก

โดยสรุป ผลประกอบการทางการเงินของ Coinbase สะท้อนให้เห็นถึงลักษณะการเติบโตสูงและความผันผวนสูงของอุตสาหกรรม อย่างไรก็ตาม ด้วยการควบคุมต้นทุนที่มีประสิทธิภาพและงบดุลที่แข็งแกร่ง บริษัทจึงสามารถรักษาความยืดหยุ่นในช่วงขาลงและสร้างผลกำไรที่โดดเด่นในช่วงพีค ความยืดหยุ่นนี้นำมาซึ่งทั้งข้อได้เปรียบในการลงทุนและความเสี่ยง หากตลาดคริปโตยังคงปรับตัวดีขึ้นอย่างต่อเนื่อง Coinbase อาจทำกำไรได้ในระดับสูงสุดเช่นเดียวกับในปี 2564 ในทางกลับกัน หากตลาดอ่อนตัวลง บริษัทจะต้องควบคุมการใช้จ่ายอย่างเข้มงวดเพื่อหลีกเลี่ยงการขาดทุนซ้ำรอยในปี 2565 ปัจจุบัน แม้ในกรณีที่ตลาดกระทิงกลับมาคึกคักอีกครั้ง บริษัทก็ยังคงรักษาจำนวนพนักงานที่ลดลงและรักษาการควบคุมต้นทุนที่ดีไว้ได้ ความพยายามในอนาคตจะต้องพิจารณาอย่างรอบคอบว่าการขยายธุรกิจสมัครสมาชิกจะสามารถบรรเทาผลกระทบจากวัฏจักรและเสริมสร้างผลประกอบการทางการเงินของบริษัทได้หรือไม่

7. ข้อได้เปรียบในการแข่งขันและคูเมือง

ความสามารถของ Coinbase ในการสร้างฐานที่มั่นและกลายเป็นผู้นำในการแข่งขันอันดุเดือดในอุตสาหกรรมคริปโตนั้นมีความเกี่ยวข้องอย่างใกล้ชิดกับคูน้ำหลายแห่งที่บริษัทได้สร้างขึ้น:

ข้อได้เปรียบด้านความน่าเชื่อถือและการปฏิบัติตามข้อกำหนดของแบรนด์

ในฐานะหนึ่งในตลาดแลกเปลี่ยนแรกๆ ที่เข้าสู่เวทีการปฏิบัติตามกฎระเบียบ Coinbase ได้สร้างความน่าเชื่อถือให้กับแบรนด์อย่างแข็งแกร่ง เป็นหนึ่งในตลาดแลกเปลี่ยนไม่กี่แห่งในสหรัฐอเมริกาที่ได้รับใบอนุญาตจากรัฐ (ตั้งแต่ปี 2013 ได้รับใบอนุญาตผู้ส่งเงินใน 46 รัฐ/เขตปกครอง และดำเนินงานอย่างถูกกฎหมายในทั้ง 50 รัฐ) จดทะเบียน FinCEN และกฎบัตรทรัสต์นิวยอร์ก นับตั้งแต่ก่อตั้ง Coinbase ไม่เคยประสบกับการสูญเสียทรัพย์สินของผู้ใช้อย่างมีนัยสำคัญ สิ่งนี้ทำให้ Coinbase เป็นตลาดแลกเปลี่ยนที่ปลอดภัยและน่าเชื่อถือในหมู่ผู้ใช้ ซึ่งยิ่งตอกย้ำความแข็งแกร่งนี้หลังจากการล่มสลายของตลาดแลกเปลี่ยนอื่นๆ เช่น Mt. Gox และ FTX รวมถึงปัญหาการโจรกรรมจากตลาดแลกเปลี่ยนคริปโตจำนวนมาก สำหรับสถาบันขนาดใหญ่และผู้ใช้ทั่วไป Coinbase มักเป็นตัวเลือกแรก หรือแม้กระทั่งตัวเลือกเดียว ยกตัวอย่างเช่น ในสหรัฐอเมริกา ข้อจำกัดด้านกฎระเบียบจำกัดเงินทุนแบบดั้งเดิมจำนวนมากให้ใช้ตลาดแลกเปลี่ยนที่มีใบอนุญาต ทำให้ Coinbase มีส่วนแบ่งทางการตลาดตามธรรมชาติ Coinbase ยังร่วมมือเชิงรุกกับหน่วยงานกำกับดูแล (เช่น Know Your Customer และ Anti-Money Laundering) เพื่อสร้างชื่อเสียงที่ดีในหมู่ผู้กำหนดนโยบายและผลักดันให้เกิดกฎระเบียบที่เอื้ออำนวย อุปสรรคที่เกิดจากแบรนด์และการปฏิบัติตามกฎระเบียบนั้นเป็นเรื่องยากสำหรับผู้ประกอบการรายใหม่ที่จะเลียนแบบได้อย่างรวดเร็วและคุ้มค่า ( โดยทั่วไปแล้ว วงจรการขอใบอนุญาตใช้เวลา 12-18 เดือน ควบคู่ไปกับการตรวจสอบประจำปีอย่างต่อเนื่องเกี่ยวกับความเพียงพอของเงินทุน การป้องกันการฟอกเงิน และความมั่นคงปลอดภัยทางไซเบอร์ ผู้ประกอบการรายใหม่ต้องเผชิญกับต้นทุนการปฏิบัติตามกฎระเบียบหลายร้อยล้านดอลลาร์เพื่อขอใบอนุญาตในทุกรัฐ ) แม้ว่าแพลตฟอร์มใหม่จะมีความสามารถในการแข่งขันทางเทคโนโลยี แต่หากปราศจากการสนับสนุนจากหน่วยงานกำกับดูแลและประวัติการดำเนินงานที่ปราศจากอุบัติเหตุมายาวนานหลายปี ก็ยากที่จะท้าทายตำแหน่งของ Coinbase ในกลุ่มกองทุนอนุรักษ์นิยมและผู้ใช้มือใหม่ในระยะสั้น ข้อได้เปรียบด้านความน่าเชื่อถือนี้ยังมีข้อดีอีกด้วย: Coinbase สามารถเรียกเก็บค่าธรรมเนียมที่ค่อนข้างสูงได้ เนื่องจากผู้ใช้ยินดีจ่ายเพื่อความปลอดภัยและความน่าเชื่อถือ

ผลกระทบของเครือข่ายและสภาพคล่อง

การแลกเปลี่ยนมีผลกระทบอย่างมีนัยสำคัญต่อเครือข่าย: จำนวนผู้ใช้และปริมาณการซื้อขายที่มากขึ้นนำไปสู่สภาพคล่องที่มากขึ้น และประสบการณ์การซื้อขายที่ดีขึ้น ซึ่งส่งผลให้ดึงดูดผู้ใช้ได้มากยิ่งขึ้น หลังจากดำเนินกิจการมาหลายปี Coinbase ได้รวบรวมฐานผู้ใช้ทั่วโลกจำนวนมหาศาลและปริมาณการซื้อขายที่มหาศาล จากสถิติพบว่า 67% ของผู้ถือครองคริปโทเคอร์เรนซีในสหรัฐอเมริกาเคยใช้ Coinbase การเข้าถึงที่สูงนี้ทำให้ Coinbase กลายเป็นแพลตฟอร์มประตูสู่วงการคริปโทเคอร์เรนซี เหรียญและโครงการใหม่ๆ ที่ต้องการเข้าถึงฐานผู้ใช้ในวงกว้างมักมุ่งเป้าไปที่ Coinbase ฐานผู้ใช้จำนวนมากยังหมายถึงจำนวนคำสั่งซื้อขายที่มาก และสเปรดราคาเสนอซื้อ-เสนอขายที่แคบ ซึ่งเป็นสิ่งสำคัญอย่างยิ่งต่อประสบการณ์การซื้อขาย โดยเฉพาะอย่างยิ่งในช่วงที่ราคาผันผวน แพลตฟอร์มที่มีสภาพคล่องสูงจะสามารถรองรับการซื้อขายจำนวนมากได้ดีกว่าโดยไม่มีการลื่นไถล ซึ่งยิ่งตอกย้ำการพึ่งพา Coinbase ของเทรดเดอร์มืออาชีพ ผลกระทบต่อเครือข่ายยังได้รับการตอกย้ำผ่านการบอกต่อแบบปากต่อปาก: จำนวนผู้ใช้ที่มากขึ้นนำไปสู่ผลกระทบจากการอ้างอิงที่แข็งแกร่งขึ้น โดยเทรดเดอร์รายใหม่มีแนวโน้มที่จะเลือกแพลตฟอร์มที่เพื่อนของพวกเขาใช้มากขึ้น ก่อให้เกิดวัฏจักรเชิงบวก เป็นเรื่องยากมากที่คู่แข่งจะเข้ามาทำลายวงจรอันดีงามนี้ได้ เว้นแต่ว่าพวกเขาจะนำเสนอบริการที่แตกต่างอย่างสิ้นเชิงในกลุ่มเฉพาะ (เช่น ค่าธรรมเนียมเป็นศูนย์ หรือการสนับสนุนสินทรัพย์เฉพาะทาง) ปัจจุบัน ผลกระทบจากเครือข่ายของ Coinbase ในตลาดยุโรปและอเมริกาดูเหมือนจะค่อนข้างมั่นคง

เศรษฐกิจตามขนาดและความเหนียวแน่นของธุรกิจที่หลากหลาย

ข้อได้เปรียบด้านขนาดของ Coinbase ไม่ได้อยู่ที่ผลกระทบจากเครือข่ายสภาพคล่องเพียงอย่างเดียว แต่ยังรวมถึงข้อได้เปรียบด้านต้นทุนและการผสมผสานทางธุรกิจ ในฐานะบริษัทจดทะเบียนในตลาดหลักทรัพย์ Coinbase สามารถระดมทุนได้เพียงพอที่จะลงทุนในระบบรักษาความปลอดภัย การพัฒนาผลิตภัณฑ์ และทีมกำกับดูแลการปฏิบัติตามกฎระเบียบ ซึ่งส่งผลให้ต้นทุนต่อธุรกรรมลดลง แพลตฟอร์มขนาดเล็กมักไม่สามารถจ่ายค่าใช้จ่ายด้านการปฏิบัติตามกฎระเบียบและความปลอดภัยที่สูงมากได้ ประสิทธิภาพการดำเนินงานของ Coinbase ดีขึ้นเมื่อฐานลูกค้าขยายตัว ก่อให้เกิดการประหยัดจากขนาด (Ecoin of Scale) ยิ่งไปกว่านั้น ธุรกิจที่หลากหลายของบริษัท (เช่น การซื้อขาย การดูแลสินทรัพย์ การเดิมพัน สกุลเงินดิจิทัลที่มีเสถียรภาพ ฯลฯ) ล้วนเสริมสร้างความเหนียวแน่นให้กับผู้ใช้ ผู้ใช้ Coinbase ไม่เพียงแต่ซื้อขาย แต่ยังฝากเหรียญเพื่อรับดอกเบี้ย เข้าร่วมการเดิมพันเพื่อรับผลตอบแทน และใช้ USDC สำหรับการชำระเงิน ความต้องการที่หลากหลายเหล่านี้ได้รับการตอบสนองบนแพลตฟอร์มเดียวกัน ทำให้ต้นทุนการย้ายข้อมูลเพิ่มขึ้น

อุปสรรคด้านเทคนิคและความปลอดภัย

แม้ว่าอุปสรรคทางเทคนิคในการเข้าสู่ตลาดซื้อขายจะค่อนข้างต่ำเมื่อเทียบกับอุตสาหกรรมเทคโนโลยีขั้นสูง แต่ Coinbase ก็ได้สร้างความได้เปรียบทางเทคนิคที่สำคัญผ่านการพัฒนามาหลายปีในด้านต่างๆ เช่น การจับคู่พร้อมกันสูง ความปลอดภัยของกระเป๋าเงิน และการรองรับหลายเครือข่าย ระบบการซื้อขายของ Coinbase ได้รับการทดสอบในช่วงที่ตลาดกระทิงพุ่งสูงสุด (เช่น ปริมาณการซื้อขายรายวันสูงถึงหลายหมื่นล้านดอลลาร์ในปี 2564) ซึ่งแสดงให้เห็นถึงความแข็งแกร่งในการรับมือกับการซื้อขายที่พุ่งสูงขึ้นอย่างมาก ในส่วนของความปลอดภัยของกระเป๋าเงิน Coinbase ไม่เคยถูกแฮ็กครั้งใหญ่มาก่อน ซึ่งเป็นสถิติที่คู่แข่งหลายรายในระดับเดียวกันไม่สามารถอ้างได้ (แม้แต่ Binance ก็ยังเคยถูกขโมยเงินหลายร้อยล้านดอลลาร์) นอกจากนี้ Coinbase ยังได้พัฒนาระบบภายในมากมายอย่างเป็นอิสระ เช่น เครื่องมือสำหรับวิเคราะห์และตรวจสอบธุรกรรมที่น่าสงสัย การป้องกันการจัดการตลาด และ API ระดับมืออาชีพ ซึ่งให้การสนับสนุนทางเทคนิคที่เชื่อถือได้แก่สถาบันและพันธมิตร ความสำเร็จเหล่านี้ไม่สามารถเลียนแบบได้ง่ายๆ โดยเฉพาะอย่างยิ่งในด้านความปลอดภัยและการจัดการความเสี่ยง แพลตฟอร์มใหม่ๆ ใดๆ อาจได้รับความเสียหายต่อชื่อเสียงอย่างมากหากพบช่องโหว่ร้ายแรงแม้เพียงจุดเดียว การลงทุนด้านความปลอดภัยของ Coinbase ตลอดหลายปีได้สร้างกำแพงที่แข็งแกร่งในใจของผู้ใช้งาน

การหารือเรื่องความยั่งยืนของคูเมือง

คูน้ำเหล่านี้สามารถคงอยู่ได้ในระยะยาวหรือไม่? ลองประเมินแต่ละคูน้ำทีละคูน้ำดู:

ในแง่ของแบรนด์และการปฏิบัติตามกฎระเบียบ เมื่อสถาบันหลักๆ เข้ามามีส่วนร่วมมากขึ้นและมีการนำกฎระเบียบด้านกฎระเบียบมาใช้ ใบอนุญาตที่มีอยู่ของ Coinbase จะมีมูลค่าเพิ่มมากขึ้น ข้อได้เปรียบในฐานะผู้บุกเบิกรายแรกมีแนวโน้มที่จะขยายตัวต่อไป เนื่องจาก Coinbase ได้สร้างชื่อเสียงที่แข็งแกร่งและมีประสบการณ์และความได้เปรียบด้านขนาดธุรกิจเหนือกว่าผู้ให้บริการรายหลังในด้านค่าใช้จ่ายในการขอใบอนุญาตและการปฏิบัติตามกฎระเบียบ อย่างไรก็ตาม ความไม่แน่นอนด้านกฎระเบียบอาจยังคงเป็นความท้าทาย (ตัวอย่างเช่น ในสถานการณ์ที่เลวร้ายที่สุด การเปลี่ยนแปลงรัฐบาลและรัฐสภาอาจนำไปสู่การเปลี่ยนแปลงรูปแบบการกำกับดูแลของสหรัฐอเมริกา ซึ่งจะจำกัดตลาดหลักของ Coinbase)

ผลกระทบจากเครือข่ายน่าจะรุนแรง เว้นแต่ Coinbase จะประสบกับวิกฤตความน่าเชื่อถือหรือปัญหาทางเทคนิคขัดข้องเป็นเวลานาน โอกาสที่ผู้ใช้จะเลิกใช้งานก็ไม่น่าจะเกิดขึ้น อย่างไรก็ตาม สิ่งสำคัญคือต้องทราบว่าการเพิ่มขึ้นของระบบการเงินแบบกระจายศูนย์ (DeFi) อาจทำให้ผลกระทบจากเครือข่ายของแพลตฟอร์มแบบรวมศูนย์ในหมู่ผู้ใช้มืออาชีพบางส่วนอ่อนลง (บางคนหันไปใช้ DEX เช่น Uniswap และแพลตฟอร์มแลกเปลี่ยนแบบ on-chain เช่น Hyperliquid เพื่อการซื้อขายแบบอิสระ) อย่างไรก็ตาม ประสบการณ์และสภาพคล่องของ DeFi ในปัจจุบันยังไม่เพียงพอที่จะส่งผลกระทบอย่างมีนัยสำคัญต่อ Coinbase ยิ่งไปกว่านั้น การพัฒนา Base และกระเป๋าเงินคริปโตอัจฉริยะของ Coinbase อย่างแข็งขันยังเป็นการป้องกันความเสี่ยงจากแนวโน้มนี้อีกด้วย

การประหยัดจากขนาดและความยืดหยุ่นในการลงทุนที่หลากหลายจะมีความสำคัญเพิ่มมากขึ้นเมื่อบริษัทขยายธุรกิจ เมื่อ Coinbase เติบโตขึ้น โครงสร้างต้นทุนของบริษัทก็จะเอื้ออำนวยมากขึ้น และรายได้เฉลี่ยต่อผู้ใช้ (ARPU) ของผู้ใช้ก็จะเพิ่มขึ้น ซึ่งถือเป็นวัฏจักรเชิงบวก อย่างไรก็ตาม ก็มีความเสี่ยงเช่นกัน การมีสายธุรกิจมากเกินไปอาจทำให้ฝ่ายบริหารเสียสมาธิ และข้อกำหนดด้านกฎระเบียบสำหรับธุรกิจแต่ละประเภทก็มีความซับซ้อน ทำให้บริษัทต้องมั่นใจว่า "บริษัทมีขนาดใหญ่พอที่จะรับมือกับการรั่วไหลของข้อมูลได้"

อุปสรรคทางเทคโนโลยีจำเป็นต้องอาศัยการลงทุนอย่างต่อเนื่องเพื่อรักษาไว้ Coinbase ลงทุนอย่างหนักในการวิจัยและพัฒนาทุกปี (ค่าใช้จ่ายด้านการวิจัยและพัฒนาด้านเทคโนโลยีในปี 2566 อยู่ที่ 1.2 พันล้านดอลลาร์ คิดเป็น 40% ของรายได้ และมูลค่าสัมบูรณ์เพิ่มขึ้น 11% ในปี 2567 แต่สัดส่วนรายได้ลดลงเหลือ 22%) ตราบใดที่การลงทุนในระดับนี้ยังคงดำเนินต่อไป ความเป็นผู้นำด้านเทคโนโลยีก็น่าจะสามารถดำเนินต่อไปได้

โดยรวมแล้ว Coinbase ได้สร้างกำแพงการแข่งขัน โดยเฉพาะอย่างยิ่งในตลาดภายในประเทศสหรัฐอเมริกา ซึ่ง Coinbase โดดเด่นในด้านพลังอ่อน (soft power) นั่นคือ ความน่าเชื่อถือและแบรนด์ที่ปฏิบัติตามกฎระเบียบ เมื่ออุตสาหกรรมเติบโตเต็มที่ ผลกระทบแบบ "ยิ่งแข็งแกร่งก็ยิ่งแข็งแกร่ง" มีแนวโน้มที่จะทวีความรุนแรงมากขึ้น โดยเงินทุนและผู้ใช้งานจะหันมาใช้แพลตฟอร์มชั้นนำที่ปฏิบัติตามกฎระเบียบ ซึ่งอาจส่งผลให้กำแพงการแข่งขันของ Coinbase แข็งแกร่งยิ่งขึ้น หากไม่มีการเปลี่ยนแปลงครั้งใหญ่ในระดับโลก (เช่น ตลาดแลกเปลี่ยนแบบกระจายศูนย์ที่พลิกโฉมมาแทนที่ตลาดแลกเปลี่ยนแบบรวมศูนย์โดยสิ้นเชิง หรือความผิดพลาดครั้งใหญ่ของ Coinbase) คาดว่าข้อได้เปรียบในการแข่งขันของ Coinbase จะยังคงอยู่ต่อไปในอนาคตอันใกล้

8. ความเสี่ยงและความท้าทายที่สำคัญ

ปัจจัยเสี่ยงหลักที่ Coinbase ยังคงเผชิญอยู่:

ความเสี่ยงด้านมหภาคและวัฏจักรอุตสาหกรรม

ตลาดคริปโทเคอร์เรนซีมีความผันผวนสูง และผลประกอบการของ Coinbase ขึ้นอยู่กับปริมาณการซื้อขายและราคาเหรียญเป็นอย่างมาก ตลาดหมีที่คล้ายกับที่เกิดขึ้นในปี 2018 และ 2022 อาจลดกิจกรรมการซื้อขายลงอย่างมาก ส่งผลกระทบต่อรายได้และกำไรของบริษัท หรืออาจนำไปสู่การขาดทุนซ้ำ ภาวะเศรษฐกิจมหภาคที่ตึงตัว (เช่น สภาพคล่องที่ตึงตัวขึ้นและสภาพแวดล้อมอัตราดอกเบี้ยที่สูง) ก็สามารถส่งผลกระทบต่อการเก็งกำไรในตลาดและราคาสินทรัพย์ได้เช่นกัน นอกจากนี้ ตลาดคริปโทเคอร์เรนซียังคงไม่เติบโตเต็มที่และมีความเสี่ยงต่อเหตุการณ์เฉพาะหน้า (เช่น การล้มละลายของตลาดแลกเปลี่ยน การโจมตีของแฮ็กเกอร์ และการเทขายของนักลงทุนจำนวนมาก ซึ่งอาจส่งผลให้ความเชื่อมั่นโดยรวมลดลง) ยกตัวอย่างเช่น ความล้มเหลวของ FTX ในปี 2022 ทำให้ปริมาณการซื้อขายของอุตสาหกรรมลดลงอย่างมาก แม้ว่า Coinbase จะไม่ได้เผชิญกับความเสี่ยงนี้โดยตรง แต่ธุรกิจโดยรวมก็ได้รับผลกระทบอย่างหลีกเลี่ยงไม่ได้

ความไม่แน่นอนของนโยบายการกำกับดูแล