การปฏิวัติการชำระเงิน: เมื่อ Stablecoins เริ่มเข้ามาครอบครองอาณาเขตของ Visa

ชื่อเดิม: "เมื่อ Stablecoin เริ่มจับจ้องไปที่ตลาดการชำระเงิน ยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิมจะยังสามารถรักษาบัลลังก์ของตนไว้ได้หรือไม่"

ผู้แต่งต้นฉบับ: 100y

คำแปลต้นฉบับ: Saoirse, Foresight News

หมายเหตุจากผู้แปล: ปัจจุบัน Stablecoin ไม่ได้จำกัดอยู่แค่เพียงธุรกรรมคริปโทเคอร์เรนซีอีกต่อไป ด้วยศักยภาพที่จะเปลี่ยนแปลงระบบแบ็กเอนด์ของระบบการเงิน จึงกำลังเคาะประตูตลาดการชำระเงินอย่างเงียบๆ คุณอาจสงสัยว่าบทบาทใหม่นี้จะเปลี่ยนแปลงภูมิทัศน์การชำระเงินแบบเดิมอย่างไร คำตอบซ่อนอยู่ในบทความนี้: ในแง่หนึ่ง Stablecoin กำลังพยายามร่วมมือกับองค์กรบัตรเครดิต เช่น Visa และ MasterCard เพื่อฝังฟังก์ชัน Stablecoin ลงในเครือข่ายที่มีอยู่ ในอีกแง่หนึ่ง Stablecoin ต้องการหลีกเลี่ยงองค์กรบัตรเครดิตและธนาคาร และหาวิธีอื่นในการสร้างระบบการชำระเงินแบบใหม่ PYUSD ของ PayPal และระบบการชำระเงิน USDC ของ Shopify ล้วนเป็นตัวอย่างที่ชัดเจนของการเปลี่ยนแปลงนี้ Stablecoin จะกลายเป็นภัยคุกคามต่อยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิม หรือจะเป็นการสร้างระบบนิเวศอุตสาหกรรมใหม่? บทความนี้จะสำรวจบริบทและทิศทางของการเปลี่ยนแปลงด้านการชำระเงินนี้ไปพร้อมๆ กัน

แม้ว่าการประยุกต์ใช้ Stablecoin ในปัจจุบันส่วนใหญ่จะมุ่งเน้นไปที่การซื้อขายสกุลเงินดิจิทัล แต่คาดว่าบล็อคเชนและ Stablecoin จะเข้ามาเปลี่ยนแปลงระบบการเงินขนาดใหญ่และซับซ้อนตามแบบแผน เช่น ตลาดหลักทรัพย์และระบบการชำระเงิน

ในช่วงไม่กี่ปีที่ผ่านมา การประยุกต์ใช้ Stablecoin ในระบบการชำระเงินได้รับความนิยมเพิ่มขึ้นอย่างต่อเนื่อง แนวโน้มนี้กำลังพัฒนาไปในสองทิศทางหลัก ได้แก่ 1) การผสานรวมฟังก์ชัน Stablecoin เข้ากับองค์กรบัตรเป็นแกนหลัก 2) การพยายามหลีกเลี่ยงองค์กรบัตรและธนาคารผู้ออกบัตรโดยสิ้นเชิง

สำหรับกรณีหลังนี้ ระบบการชำระเงิน PYUSD ของ PayPal และระบบการชำระเงิน USDC ที่เปิดตัวร่วมกันโดย Shopify, Coinbase และ Stripe ถือเป็นกรณีตัวอย่างทั่วไป ด้วยการพัฒนาของอุตสาหกรรม stablecoin คาดว่าบริษัทต่างๆ ที่มีฐานผู้ใช้และผู้ค้าจำนวนมากจะสร้างระบบการชำระเงินแบบเอกสิทธิ์เฉพาะ ซึ่งอาจเป็นภัยคุกคามต่อธนาคารและองค์กรธุรกิจบัตรเครดิต

การใช้ stablecoins ยังคงถูกครอบงำโดยการแลกเปลี่ยน

ที่มา: BCG

สกุลเงิน Stablecoin ได้รับความสนใจอย่างมากทั้งในสหรัฐอเมริกาและทั่วโลก มีการถกเถียงกันอย่างดุเดือดเกี่ยวกับศักยภาพเชิงนวัตกรรมของสกุลเงินเหล่านี้ในการโอนเงิน การชำระเงิน สินทรัพย์ในโลกแห่งความเป็นจริง (RWA) การชำระบัญชีระหว่างธนาคาร และอื่นๆ อย่างไรก็ตาม รายงาน ของ Boston Consulting Group (BCG) ระบุว่าธุรกรรมสกุลเงินดิจิทัลมีสัดส่วนสูงถึง 88% ของธุรกรรม Stablecoin ทั้งหมดในปี 2024 ข้อมูลนี้สะท้อนให้เห็นถึงข้อจำกัดของการใช้งาน Stablecoin ในปัจจุบัน และยังไม่บรรลุถึงการนำไปใช้งานจริงอย่างแพร่หลายตามที่เราคาดหวัง

Stablecoins สามารถเปลี่ยนแปลงระบบการเงินได้อย่างพื้นฐาน

แม้ว่าความก้าวหน้าทางเทคโนโลยีทางการเงินจะช่วยยกระดับประสบการณ์การใช้งานของระบบการเงินอย่างมาก แต่ระบบแบ็กเอนด์ที่จัดการธุรกรรมจริงยังคงประสบปัญหาด้านประสิทธิภาพและเทคโนโลยีที่ล้าสมัย ณ จุดนี้ คาดว่าบล็อกเชนและสกุลเงินดิจิทัลแบบ Stablecoin จะนำนวัตกรรมมาสู่ระบบแบ็กเอนด์ของระบบการเงิน ซึ่งไม่เพียงแต่เป็นส่วนเสริมโครงสร้างพื้นฐานที่มีอยู่เดิมเท่านั้น แต่ยังสามารถมอบเทคโนโลยีที่สามารถแทนที่รูปแบบเดิมได้อย่างสมบูรณ์ เฉกเช่นการเปลี่ยนแปลงระบบการเงินในอดีต

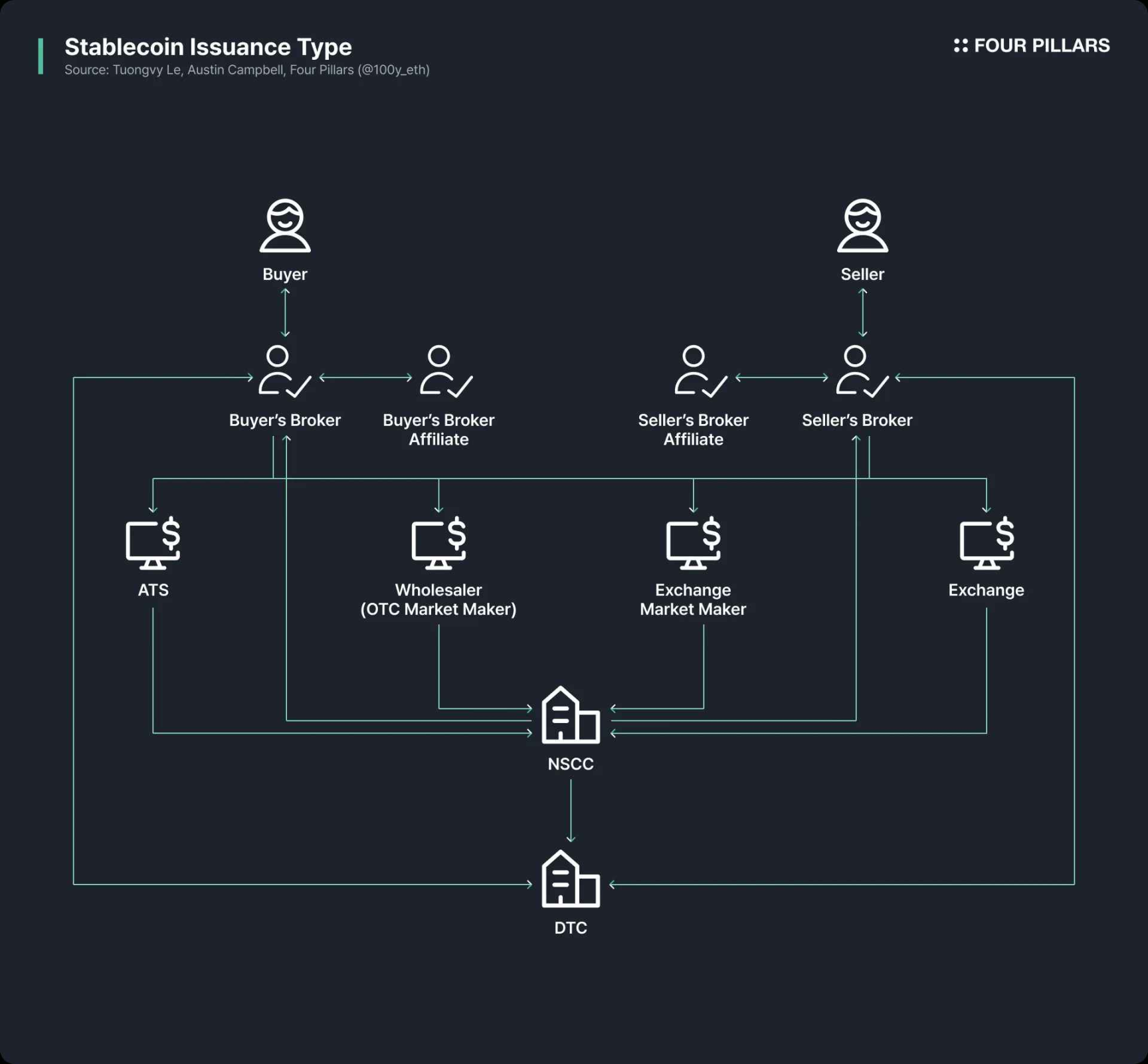

ตลาดหลักทรัพย์

สาเหตุที่ระบบแบ็กเอนด์ของตลาดหลักทรัพย์มีความซับซ้อนมากขึ้นนั้น เป็นผลมาจากวิกฤตการณ์เอกสารที่เกิดขึ้นในตลาดหลักทรัพย์สหรัฐฯ ในช่วงทศวรรษ 1960 และ 1970 และมาตรการเชิงนโยบายต่างๆ ที่นำมาใช้เพื่อแก้ไขวิกฤตการณ์ดังกล่าว ในขณะนั้น การซื้อขายหลักทรัพย์ยังคงอาศัยเอกสารกระดาษเพียงอย่างเดียว และเมื่อปริมาณการซื้อขายเพิ่มขึ้นอย่างรวดเร็ว ระบบทั้งหมดก็แทบจะหยุดนิ่ง ด้วยเหตุนี้ รัฐสภาสหรัฐฯ จึงได้ผ่านพระราชบัญญัติคุ้มครองผู้ลงทุนในหลักทรัพย์ (SIPA) และแก้ไขเพิ่มเติมพระราชบัญญัติหลักทรัพย์เพื่อจัดตั้งกลไกการหักบัญชีและส่งมอบหลักทรัพย์แบบรวมศูนย์ และระบบการถือครองหลักทรัพย์ทางอ้อม

ในขั้นต้น ระบบนี้ได้เปลี่ยนการถือครองหลักทรัพย์ให้เป็นดิจิทัลและเพิ่มประสิทธิภาพในการชำระราคา อย่างไรก็ตาม ระบบนี้ยังทำให้โบรกเกอร์ สำนักหักบัญชี ผู้รับฝากทรัพย์สิน และตัวกลางอื่นๆ กลายเป็นสิ่งที่ขาดไม่ได้ ซึ่งนำไปสู่ความซับซ้อนเชิงโครงสร้างและปัญหาด้านต้นทุน ตลาดหลักทรัพย์ในปัจจุบันเป็นผลมาจากการประนีประนอมนโยบายและการพัฒนาอย่างค่อยเป็นค่อยไปเพื่อเอาชนะข้อจำกัดทางเทคโนโลยี ระบบนี้ถูกนำมาใช้มานานหลายทศวรรษก่อนที่จะมีเทคโนโลยีขั้นสูงอย่างบล็อกเชนเกิดขึ้น

การโอนเงินข้ามพรมแดน

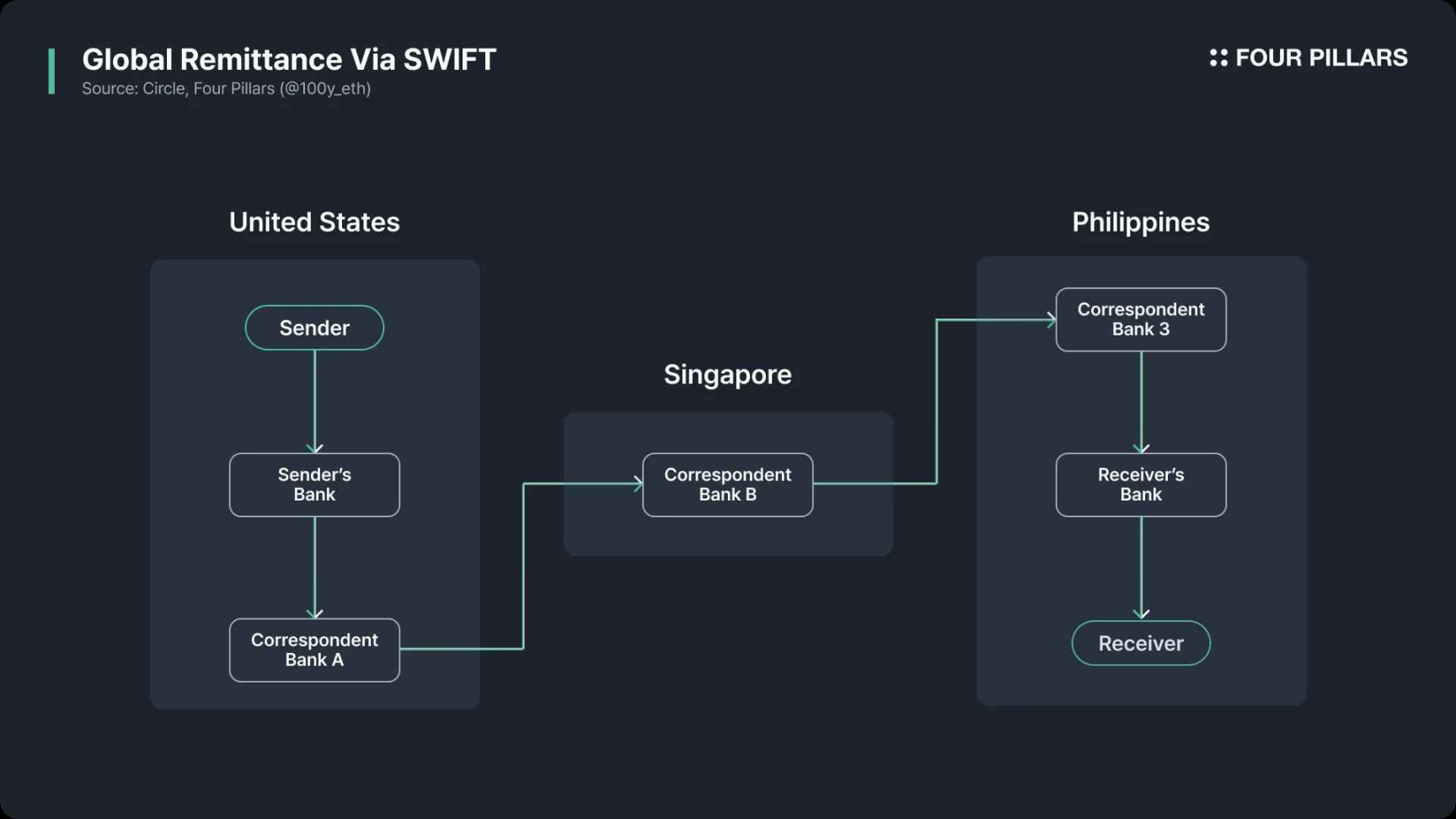

สมาคมโทรคมนาคมทางการเงินระหว่างธนาคารทั่วโลก (SWIFT) เป็นระบบที่ใช้กันอย่างแพร่หลายที่สุดในด้านการโอนเงินข้ามพรมแดน เป็นเครือข่ายการส่งข้อความทั่วโลกที่ธนาคาร 239 แห่งร่วมกันจัดตั้งขึ้นในกรุงบรัสเซลส์ในปี พ.ศ. 2516 ก่อตั้งขึ้นเพื่อทดแทนระบบการสื่อสารระหว่างธนาคารระหว่างประเทศที่ใช้เทเล็กซ์ในขณะนั้น ซึ่งล่าช้าและมีโอกาสเกิดข้อผิดพลาดได้ง่าย นอกจากนี้ ธนาคารแต่ละแห่งยังใช้มาตรฐานการสื่อสารของตนเอง ส่งผลให้ความเข้ากันได้ไม่ดี ประสิทธิภาพต่ำ และมีความเสี่ยงด้านความปลอดภัย การเกิดขึ้นของ SWIFT มีวัตถุประสงค์เพื่อแก้ไขปัญหาเหล่านี้และจัดทำชุดมาตรฐานการสื่อสารและเครือข่ายความปลอดภัยสากล

สมาคมโทรคมนาคมทางการเงินระหว่างธนาคารทั่วโลก (SWIFT) เป็นระบบที่ใช้กันอย่างแพร่หลายที่สุดในด้านการโอนเงินข้ามพรมแดน เป็นเครือข่ายการส่งข้อความทั่วโลกที่ธนาคาร 239 แห่งร่วมกันจัดตั้งขึ้นในกรุงบรัสเซลส์ในปี พ.ศ. 2516 ก่อตั้งขึ้นเพื่อทดแทนระบบการสื่อสารระหว่างธนาคารระหว่างประเทศที่ใช้เทเล็กซ์ในขณะนั้น ซึ่งล่าช้าและมีโอกาสเกิดข้อผิดพลาดได้ง่าย นอกจากนี้ ธนาคารแต่ละแห่งยังใช้มาตรฐานการสื่อสารของตนเอง ส่งผลให้ความเข้ากันได้ไม่ดี ประสิทธิภาพต่ำ และมีความเสี่ยงด้านความปลอดภัย การเกิดขึ้นของ SWIFT มีวัตถุประสงค์เพื่อแก้ไขปัญหาเหล่านี้และจัดทำชุดมาตรฐานการสื่อสารและเครือข่ายความปลอดภัยสากล

อย่างไรก็ตาม SWIFT เองมีหน้าที่รับผิดชอบเพียงการส่งข้อมูลเท่านั้น กระแสเงินจริงจะต้องดำเนินการผ่านบัญชีของธนาคารตัวแทนหรือธนาคารกลาง และการชำระเงินระหว่างบัญชีจะดำเนินการแยกกัน กระบวนการทั้งหมดเกี่ยวข้องกับธนาคารตัวกลางหลายแห่ง และแต่ละธนาคารอาจเกิดความล่าช้าเนื่องจากปัจจัยต่างๆ เช่น ค่าธรรมเนียมการจัดการ การตรวจสอบ KYC/AML การแปลงสกุลเงิน ความแตกต่างของเขตเวลา วันหยุด ฯลฯ ซึ่งท้ายที่สุดแล้วนำไปสู่ต้นทุนการโอนเงินข้ามพรมแดนที่สูงและความโปร่งใสที่ต่ำ หากบล็อกเชนและ Stablecoin พร้อมใช้งานในขณะนั้น การส่งข้อมูลและการโอนเงินจะสามารถดำเนินการได้บนแพลตฟอร์มเดียว และประสิทธิภาพของโครงสร้างพื้นฐานการชำระเงินข้ามพรมแดนจะก้าวกระโดดในเชิงคุณภาพ

Stablecoins สามารถปฏิวัติตลาดการชำระเงินได้หรือไม่?

แม้ว่าผู้คนจะกำลังถกเถียงกันถึงศักยภาพเชิงนวัตกรรมของ stablecoin ในหลากหลายสาขา เช่น ตลาดหลักทรัพย์และการโอนเงินข้ามพรมแดน แต่สถานการณ์การใช้งานถัดไปที่หลายคนตั้งตารอมากที่สุดนอกเหนือจากการซื้อขายแลกเปลี่ยนก็คือระบบการชำระเงิน อันที่จริง ในวงการการชำระเงิน ไม่เพียงแต่บริษัท Web3 เท่านั้น แต่บริษัท Web2 กระแสหลักอย่าง Visa, MasterCard, Stripe และ PayPal ต่างก็กำลังสำรวจโอกาสทางธุรกิจใหม่ๆ อย่างจริงจัง

ในการพิจารณาว่า Stablecoins สามารถเปลี่ยนแปลงระบบการชำระเงินที่มีอยู่ได้จริงหรือไม่ เราต้องเข้าใจก่อนว่าระบบการชำระเงินปัจจุบันทำงานอย่างไร สาเหตุหลักของความไม่มีประสิทธิภาพ และ Stablecoins สามารถแก้ไขปัญหาเหล่านี้ได้หรือไม่

ระบบการชำระเงินในปัจจุบันทำงานอย่างไร

ก่อนอื่นมาทำความเข้าใจระบบการชำระเงินกันก่อน เมื่อลูกค้าชำระเงินให้กับร้านค้า กระบวนการจะเป็นดังนี้:

การอนุญาต

ลูกค้าพยายามชำระเงินด้วยบัตรธนาคาร

เครื่อง POS หรือเกตเวย์การชำระเงินออนไลน์จะส่งคำขออนุญาตซึ่งมีข้อมูลการชำระเงินไปยังผู้รับ

ผู้รับจะส่งต่อคำขอไปยังสมาคมบัตร (เช่น VisaNet, MasterCard Bank Network)

สมาคมบัตรส่งคำขอไปยังธนาคารผู้ออกบัตร

การตรวจสอบ

ธนาคารผู้ออกบัตรจะตรวจสอบความถูกต้องของบัตรธนาคาร ยอดคงเหลือในบัญชี วงเงินเครดิต และตรวจสอบว่าธุรกรรมนั้นมีความเสี่ยงที่น่าสงสัยหรือไม่

เมื่อการตรวจสอบเสร็จสิ้น ผลการอนุมัติหรือปฏิเสธจะถูกส่งกลับไปยังผู้รับบัตรผ่านทางสมาคมบัตร

หากธุรกรรมได้รับการอนุมัติ จำนวนเงินที่เกี่ยวข้องจะถูกระงับชั่วคราวในบัญชีลูกค้า

หากธุรกรรมถูกปฏิเสธ ผู้ค้าจะได้รับคำติชมรวมทั้งเหตุผลของการปฏิเสธ

การจับกุม

ในบางอุตสาหกรรม เช่น ปั๊มน้ำมัน โรงแรม และร้านค้าออนไลน์ จำนวนเงินสุดท้ายจะได้รับการยืนยันหลังจากการอนุมัติเบื้องต้นเท่านั้น ดังนั้น ช่วงเวลาที่ร้านค้าส่ง "คำขอยืนยันการหักบัญชี" จึงเป็นช่วงเวลาที่ธุรกรรมเสร็จสมบูรณ์ และคำขอจะถูกส่งไปยังสถาบันการเงินผู้รับบัตร

การแบ่งชุด

ธุรกรรมที่ได้รับอนุญาตตลอดทั้งวันจะถูกรวบรวมเป็นชุดและส่งไปยังสถาบันที่รับโอนเมื่อสิ้นสุดเวลาทำการ

การเคลียร์และการแลกเปลี่ยน

ผู้รับส่งข้อมูลธุรกรรมแบบแบตช์ไปยังระบบบัตร

สมาคมบัตรจะส่งธุรกรรมแต่ละรายการไปยังธนาคารผู้ออกบัตรที่เกี่ยวข้องและคำนวณค่าธรรมเนียมแลกเปลี่ยนในกระบวนการนั้น

การตั้งถิ่นฐาน

เงินจะถูกโอนจากบัญชีชำระเงินของธนาคารผู้ออกบัตรไปยังบัญชีชำระเงินของธนาคารผู้รับบัตร ผู้จัดการบัตรจะสรุปรายการธุรกรรมประจำวันและสร้างไฟล์การชำระเงินเพื่อประสานงานการชำระเงินระหว่างทั้งสองฝ่าย แต่การโอนเงินจริงจะต้องดำเนินการผ่านเครือข่ายการชำระเงินระหว่างธนาคาร

การจัดหาเงินทุน

ผู้รับเงินจะฝากจำนวนเงินที่ต้องชำระ ลบด้วยค่าธรรมเนียมที่เกี่ยวข้องแล้ว เข้าบัญชีของผู้ค้า โดยปกติจะผ่านระบบหักบัญชีอัตโนมัติ (ACH) หรือการโอนเงิน

การคืนดีกัน

ในที่สุด พ่อค้าจะตรวจสอบว่าเงินที่ได้รับสอดคล้องกับบันทึกของตนเองหรือไม่ และตรวจสอบว่ามีความคลาดเคลื่อนในจำนวนเงิน ธุรกรรมที่หายไป หรือค่าธรรมเนียมซ้ำหรือไม่

ระบบการชำระเงินที่มีอยู่ในปัจจุบันมีปัญหาอะไรบ้าง?

ปัญหาหลักสองประการที่มักถูกวิพากษ์วิจารณ์ในระบบบัตรธนาคารแบบดั้งเดิมคือค่าธรรมเนียมที่สูงและความเร็วในการชำระเงินที่ช้า ข้อบกพร่องเหล่านี้เป็นสิ่งที่หลีกเลี่ยงไม่ได้หรือสามารถแก้ไขได้?

ที่มา: a16z crypto

ค่าธรรมเนียมการชำระเงิน

ก่อนอื่นมาดูองค์ประกอบของค่าธรรมเนียมการชำระเงินด้วยบัตรธนาคารกันก่อน จากมุมมองของร้านค้า ธุรกรรมผ่านบัตรธนาคารประกอบด้วยค่าธรรมเนียมหลักสามประเภท:

ค่าธรรมเนียมการแลกเปลี่ยน: ค่าธรรมเนียมนี้คิดเป็นสัดส่วนที่ใหญ่ที่สุดและเรียกเก็บโดยธนาคารผู้ออก

ค่าธรรมเนียมบริการโครงการบัตร: ค่าธรรมเนียมที่โครงการบัตรเรียกเก็บสำหรับการประมวลผลธุรกรรม

ค่าธรรมเนียมผู้รับ: ค่าธรรมเนียมบริการที่เรียกเก็บโดยธนาคารผู้รับ

บล็อกเชนและสเตเบิลคอยน์สามารถลดค่าธรรมเนียมเหล่านี้ได้หรือไม่? ประเด็นแรกที่อาจช่วยประหยัดต้นทุนได้คือการทำธุรกรรมทั่วโลก เมื่อร้านค้าและผู้ถือบัตรอยู่คนละประเทศ การชำระเงินจะต้องผ่านระบบ SWIFT และการแทนที่กระบวนการนี้ด้วยบล็อกเชนหรือสเตเบิลคอยน์จะช่วยลดต้นทุนได้อย่างมาก

ประเด็นการประหยัดต้นทุนประการที่สองคือการหลีกเลี่ยงการเชื่อมโยงบัตรและธนาคารผู้ออกบัตร หัวใจสำคัญของการเชื่อมโยงบัตรคือเครือข่ายการสื่อสารที่เชื่อมต่อธนาคารของลูกค้าและธนาคารผู้รับบัตรของร้านค้า หากการชำระเงินด้วย stablecoin ได้รับการยอมรับอย่างเต็มรูปแบบ ลูกค้าสามารถโอนเงินจากกระเป๋าเงิน stablecoin ที่ตนเองเป็นเจ้าของไปยังบัญชี Web3 ของร้านค้าได้โดยตรงผ่านเครือข่ายบล็อกเชน

เวลาการชำระเงิน

ต่อไป มาดูเรื่องระยะเวลาการชำระบัญชีกัน การอนุมัติธุรกรรมสำหรับการชำระเงินด้วยบัตรธนาคารนั้นเสร็จสิ้นเกือบจะแบบเรียลไทม์ ในแง่นี้ ความสามารถในการปรับขนาดของเครือข่ายบล็อกเชนสาธารณะอาจน้อยกว่าองค์กรบัตรส่วนกลางมาก อย่างไรก็ตาม การชำระเงินด้วยบัตรธนาคารแบบดั้งเดิมนั้น การเคลียร์บัญชีมักใช้เวลาเพิ่มขึ้น 1-2 วัน และการชำระเงินใช้เวลา 1-5 วัน

มีสาเหตุหลายประการที่ทำให้การยุติข้อพิพาทต้องใช้เวลา บางประการสามารถแก้ไขได้ แต่บางประการหลีกเลี่ยงได้ยาก:

วงจรการหักบัญชี: การชำระเงินผ่านบัตรธนาคารมักจะรวบรวมธุรกรรมรายวันเป็นชุดๆ และชำระเพียงวันละครั้ง ระบบที่ใช้บล็อกเชนหรือ stablecoin เพียงอย่างเดียวไม่จำเป็นต้องปฏิบัติตามวงจรการหักบัญชีแบบวันเดียวนี้

ข้อพิพาท ธุรกรรมที่น่าสงสัย การยกเลิก และการคืนเงิน: แม้แต่กับ stablecoin ปัญหาเหล่านี้ก็ไม่สามารถขจัดออกไปได้ เนื่องจากสถานการณ์เช่นนี้หลีกเลี่ยงได้ยากในระหว่างกระบวนการชำระเงิน ความล่าช้าในการชำระเงินจึงยังคงเป็นสิ่งจำเป็น

การชำระเงินข้ามพรมแดน: เมื่อทำธุรกรรมข้ามพรมแดน จำเป็นต้องชำระเงินผ่านระบบ SWIFT ซึ่งทำให้ความล่าช้าเพิ่มมากขึ้น เทคโนโลยีบล็อกเชนจึงเป็นทางออกที่ดีในด้านนี้

ระบบการชำระเงินที่ใช้ stablecoin

เมื่อไม่นานมานี้ สถาบันการเงินและบริษัทต่างๆ หลายแห่งหันมาใช้ระบบการชำระเงินแบบ Stablecoin ผมเชื่อว่าการเปลี่ยนแปลงครั้งใหญ่นี้ขับเคลื่อนโดยสองกลยุทธ์หลัก กลยุทธ์แรกนำโดยองค์กรผู้ถือบัตรอย่าง Visa และ MasterCard และกลยุทธ์ที่สองคือความพยายามที่จะหลีกเลี่ยงองค์กรผู้ถือบัตรและธนาคารผู้ออกบัตรอย่างสิ้นเชิง

การชำระเงินด้วยสกุลเงินที่มั่นคงโดยมีการจัดการบัตรเป็นแกนหลัก

ตามที่ฉันได้อธิบายไว้ใน “ Visa และ Mastercard: การออกแบบระบบการชำระเงินยุคถัดไป ” Visa และ Mastercard กำลังสำรวจวิธีการต่างๆ เพื่อบูรณาการฟังก์ชันการทำงานของ stablecoin เข้ากับโครงสร้างพื้นฐานของตนเองอย่างกระตือรือร้น

บัตรเดบิตคริปโต: บัตรเหล่านี้ช่วยให้ลูกค้าสามารถชำระเงินด้วย stablecoin ที่เก็บไว้ในกระเป๋าเงิน Web3 หรือบัญชีแลกเปลี่ยน มีสองวิธีในการประมวลผล stablecoin ของลูกค้า วิธีแรกคือการแปลงเป็นเงินที่ชำระหนี้ได้ตามกฎหมายโดยธนาคารผู้ออกบัตร แล้วจึงดำเนินการผ่านระบบการชำระเงินที่มีอยู่ อีกวิธีหนึ่งคือให้องค์กรบัตรรับ stablecoin โดยตรงผ่านบัญชีเงินทุน แล้วจึงทำธุรกรรมให้เสร็จสมบูรณ์ตามกระบวนการชำระเงินด้วยบัตรธนาคารแบบดั้งเดิม

การชำระเงินด้วย Stablecoin: ดังที่ได้กล่าวไปแล้วข้างต้น องค์กรบัตรสามารถรับ Stablecoin ได้ผ่านบัญชีเงินทุน และยังสามารถใช้ Stablecoin เพื่อดำเนินการชำระเงินกับสถาบันผู้รับได้อีกด้วย

โดยพื้นฐานแล้ว การชำระเงินด้วย stablecoin โดยใช้องค์กรบัตรเป็นแกนหลักนั้นเป็นเพียงการเพิ่มการสนับสนุนการชำระเงินและการชำระเงินด้วย stablecoin ให้กับระบบดั้งเดิมเท่านั้น โดยที่ผู้เข้าร่วมและโครงสร้างพื้นฐานยังคงเดิม ดังนั้น รูปแบบนี้จึงไม่มีข้อได้เปรียบที่สำคัญในแง่ของต้นทุนและความรวดเร็ว อย่างไรก็ตาม สำหรับลูกค้าและบริษัทที่ใช้ stablecoin อยู่แล้ว รูปแบบนี้สามารถประหยัดเงินทุนทั้งขาเข้าและขาออกและลดความยุ่งยากในการทำธุรกรรม นอกจากนี้ หากกระบวนการชำระเงินทั้งหมดใช้ stablecoin การทำธุรกรรมข้ามพรมแดนจะได้รับประโยชน์อย่างมาก

พยายามที่จะหลีกเลี่ยงการรวมกลุ่มบัตรและธนาคารผู้ออกบัตร

ในขณะเดียวกัน ผู้ให้บริการชำระเงิน (PSP) บางรายได้เริ่มเลี่ยงระบบบัตรอย่าง Visa และ MasterCard และใช้ stablecoin ในการประมวลผลการชำระเงินโดยตรง กรณีตัวอย่างที่พบบ่อย ได้แก่ การชำระเงิน PYUSD ของ PayPal และโซลูชันการชำระเงิน USDC ที่เปิดตัวร่วมกันโดย Shopify, Coinbase และ Stripe

โซลูชันการชำระเงิน PYUSD

ผู้ใช้ PayPal สามารถใช้ยอดคงเหลือ PYUSD เพื่อชำระเงินภายในแอปได้ PYUSD เหล่านี้ไม่ได้เก็บไว้ในกระเป๋าเงินส่วนตัวของผู้ใช้ แต่ถูกเก็บรักษาไว้โดย Paxos ซึ่งเป็นผู้ออก PYUSD เมื่อมีการชำระเงิน PYUSD จะไม่มีการดำเนินการโอนแบบ on-chain จริง แต่การโอนกรรมสิทธิ์ PYUSD ภายในจากลูกค้าไปยังร้านค้าจะดำเนินการในระบบหลังบ้านของ PayPal หากร้านค้าต้องการชำระเงินด้วยสกุลเงิน fiat PayPal จะแปลง PYUSD เป็นดอลลาร์สหรัฐในอัตราส่วน 1:1 และโอนเงินไปยังบัญชีร้านค้าผ่านเครือข่ายธนาคาร เช่น ACH (Automated Clearing House)

หากยอดเงินคงเหลือในบัญชี PYUSD ของลูกค้าไม่เพียงพอ ลูกค้าสามารถเติมเงินเข้าบัญชีธนาคารหรือบัตรธนาคารได้ (อาจมีค่าธรรมเนียม) เช่นเดียวกัน หากร้านค้ากำหนดให้ชำระเงินด้วยสกุลเงินที่ถูกต้องตามกฎหมาย การดำเนินการผ่านเครือข่ายธนาคารก็จะมีค่าธรรมเนียมและค่าใช้จ่ายเพิ่มเติมเช่นกัน อย่างไรก็ตาม หากรอบการชำระเงินทั้งหมดเสร็จสิ้นด้วย PYUSD ก็ไม่จำเป็นต้องผ่านธนาคารผู้ออกบัตรหรือธนาคารผู้ออกบัตร ซึ่งจะช่วยลดระยะเวลาและต้นทุนได้อย่างมาก

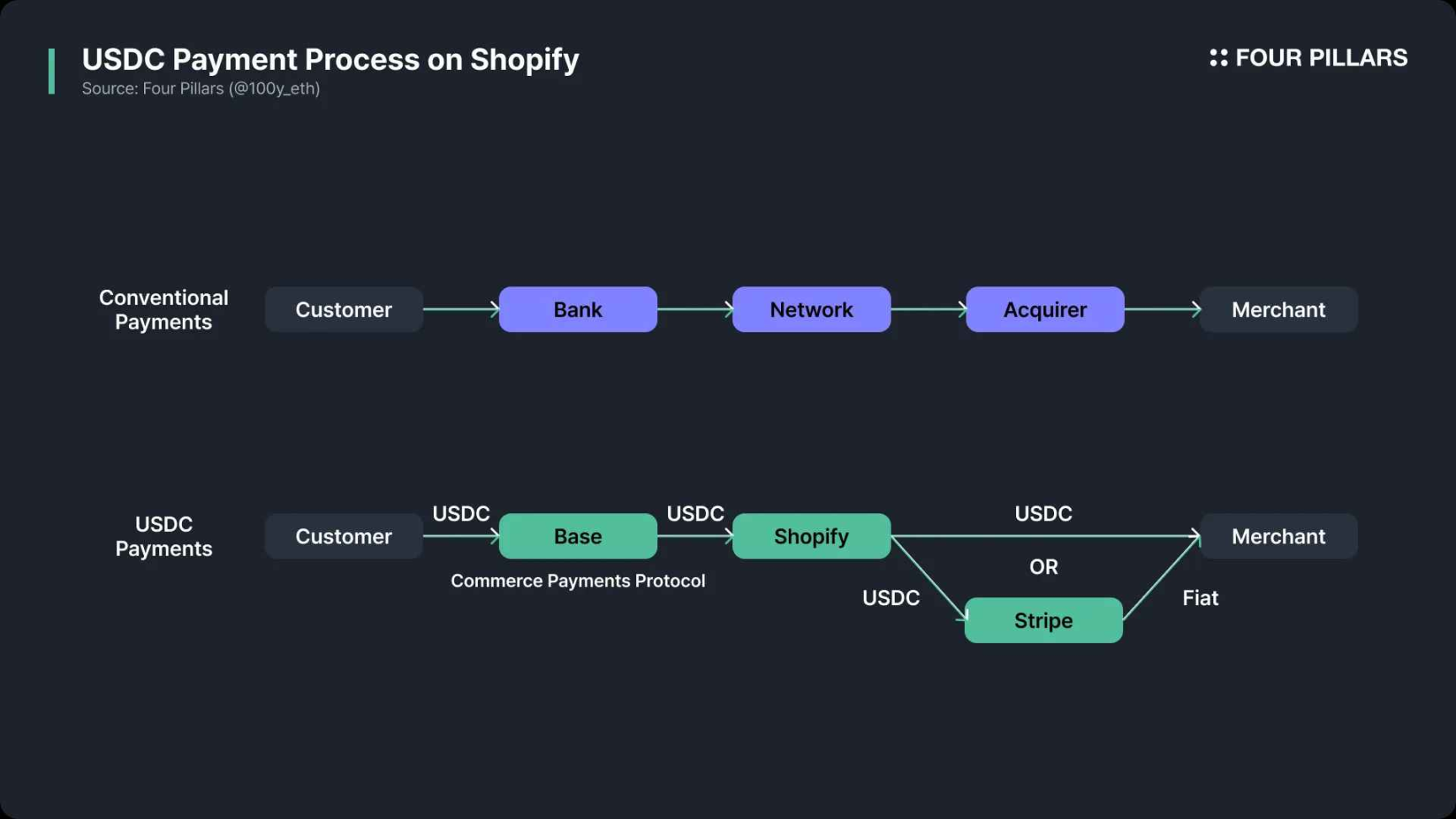

Shopify เปิดตัวโซลูชันการชำระเงินร่วมกับ Coinbase และ Stripe

โซลูชันการชำระเงิน USDC ของ Shopify นั้นก้าวไปอีกขั้นหนึ่ง ซึ่งแตกต่างจาก PayPal ซึ่งใช้ stablecoin ในกระบวนการชำระเงินแต่ไม่เกี่ยวข้องโดยตรงกับเครือข่ายบล็อคเชน

ในเดือนมิถุนายน 2568 Shopify ได้ประกาศความร่วมมือกับ Coinbase และ Stripe เพื่อผสานรวมการชำระเงินด้วย USDC เข้ากับ Shopify Payments เมื่อลูกค้าชำระเงินที่ร้านค้า Shopify พวกเขาสามารถเลือก USDC เป็นวิธีการชำระเงิน และชำระเงินให้เสร็จสิ้นโดยเชื่อมต่อกับกระเป๋าเงินคริปโตที่มี USDC บนเครือข่าย Base

ในกระบวนการนี้ สัญญาอัจฉริยะ "ข้อตกลงการชำระเงินเชิงพาณิชย์" บนเครือข่าย Base จะใช้รูปแบบ "อนุมัติก่อน หักทีหลัง" แบบดั้งเดิม เพื่อดำเนินการอนุมัติการชำระเงินล่วงหน้า ซึ่งทำให้การโอนเงินจริงล่าช้าออกไป Shopify และ Coinbase จะสรุปข้อมูลธุรกรรม USDC ประจำวันและดำเนินการชำระเงินบนเครือข่าย Base ให้เสร็จสมบูรณ์

วิธีการชำระบัญชีเริ่มต้นคือ: Shopify จะแปลง USDC เป็นสกุลเงินที่ถูกกฎหมายของภูมิภาคที่ผู้ค้าใช้ผ่านโครงสร้างพื้นฐานของ Stripe จากนั้นจึงฝากเข้าบัญชีของผู้ค้าผ่านเครือข่ายการชำระเงินของธนาคาร เช่น ACH หรือ SEPA ผู้ค้ายังสามารถเลือกรับเงินชำระบัญชีโดยตรงเป็น USDC เพื่อให้ได้รับเงินเร็วขึ้นได้อีกด้วย

บทสรุปและความคิด

คำถามที่พบบ่อยที่สุดเกี่ยวกับระบบการชำระเงินที่ใช้ stablecoin คือ "เนื่องจากธุรกรรมบล็อกเชนนั้นไม่สามารถย้อนกลับได้อยู่แล้ว เราจะจัดการกับการยกเลิกหรือการคืนเงินอย่างไร" แม้ว่าในที่สุดระบบการชำระเงินแบบเพียร์ทูเพียร์ (peer-to-peer) อาจเกิดขึ้นระหว่างลูกค้าและร้านค้า แต่ปัญหาต่างๆ เช่น การตรวจจับการฉ้อโกง การขอคืนเงิน และการคืนเงินจะยังคงมีอยู่ ดังนั้นตัวกลางในกระบวนการชำระเงินจึงยังคงมีความจำเป็น จะเห็นได้ว่าบทบาทขององค์กรผู้ถือบัตรและธนาคารผู้ออกบัตร ซึ่งโดยปกติแล้วจะทำหน้าที่เหล่านี้ จะไม่หายไปโดยสิ้นเชิง

อย่างไรก็ตาม ในกรณีการชำระเงินด้วย stablecoin ของ PayPal และ Shopify ที่กล่าวถึงข้างต้น ตัวกลางอย่าง PayPal และ Stripe ทำหน้าที่เป็นผู้ให้บริการชำระเงิน (PSP) ซึ่งรับผิดชอบในการจัดการตรวจจับการฉ้อโกง การยกเลิกธุรกรรม และการคืนเงิน ฯลฯ โดยเฉพาะอย่างยิ่ง ธุรกรรม PYUSD ไม่ได้ดำเนินการบนเครือข่าย แต่จะดำเนินการในระบบแบ็กเอนด์ของ PayPal ซึ่งทำให้มีช่องทางในการแก้ไขข้อพิพาท ในกรณีของ Shopify สัญญาอัจฉริยะ "Commercial Payment Agreement" บนเครือข่าย Base ไม่ได้อนุมัติการชำระเงินทันที แต่ได้เพิ่มระยะเวลาบัฟเฟอร์เพื่อจัดการกับข้อพิพาทที่อาจเกิดขึ้น นอกจากนี้ Circle ซึ่งเป็นผู้ออก USDC ยังได้เปิดตัว "Refund Protocol" สำหรับการแก้ไขข้อพิพาทที่ไม่ใช่การครอบครองในการชำระเงินด้วย stablecoin อีกด้วย

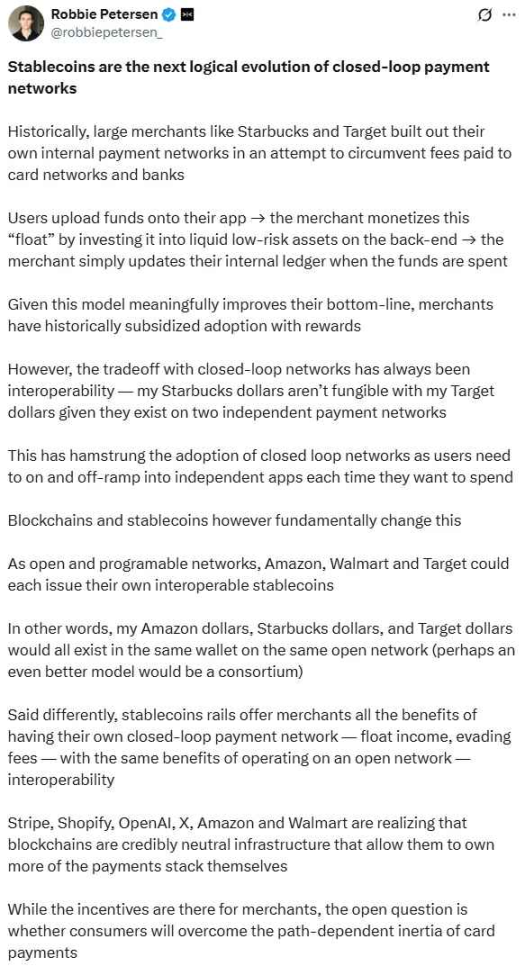

ที่มา: X (@robbiepetersen_)

การชำระเงินผ่าน stablecoin เป็นเทรนด์ที่หลีกเลี่ยงไม่ได้ในอนาคต การเชื่อมโยงการออกบัตรเป็นสิ่งสำคัญอย่างยิ่งยวด และการเชื่อมโยงการหมุนเวียนเป็นสิ่งที่ไม่ควรมองข้าม ดังที่ร็อบบี้ ปีเตอร์เซน จาก Dragonfly ชี้ให้เห็น บริษัทที่มีฐานผู้ค้าและผู้ใช้จำนวนมากอยู่แล้วจะหันมาใช้การชำระเงินผ่าน stablecoin มากขึ้น ซึ่งจะเป็นการหลีกเลี่ยงองค์กรผู้ถือบัตรและธนาคารผู้ออกบัตร Stablecoin อาจช่วยให้ระบบการชำระเงินแบบวงจรปิดสามารถเชื่อมต่อถึงกันได้ ด้วยแนวโน้มเหล่านี้ stablecoin อาจเป็นภัยคุกคามที่แท้จริงต่อองค์กรผู้ถือบัตรและธนาคารผู้ออกบัตร และพวกเขาจำเป็นต้องแสวงหาโอกาสใหม่ๆ ในคลื่นแห่ง stablecoin ที่ไม่อาจหยุดยั้งได้นี้

【คำเตือน】ตลาดมีความเสี่ยง โปรดใช้ความระมัดระวังในการลงทุน บทความนี้ไม่ถือเป็นคำแนะนำการลงทุน ผู้ใช้ควรพิจารณาว่าความคิดเห็น มุมมอง หรือข้อสรุปใดๆ ในบทความนี้เหมาะสมกับสถานการณ์เฉพาะของตนหรือไม่ การลงทุนโดยอิงตามข้อมูลนี้ถือเป็นความเสี่ยงของตัวท่านเอง