เงินของสถาบันไหลไปที่ไหน? ค้นพบ 5 ร่องรอยสำคัญในรอบ "ฤดูกาลเลียนแบบ" ที่อาจเกิดขึ้นนี้

ต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้เขียน | ติงดัง ( @XiaMiPP )

เมื่อราคา Bitcoin ทะลุ 120,000 ดอลลาร์สหรัฐฯ และ Ethereum กลับมาอยู่ที่ 3,400 ดอลลาร์สหรัฐฯ การหารือในตลาดเกี่ยวกับการกลับมาของฤดูกาล altcoin ก็เริ่มร้อนแรงขึ้นเรื่อยๆ

ยังคงมีความไม่แน่นอนว่าฤดูกาลแห่งการลงทุนแบบกระท่อมจะมาถึงจริงหรือไม่ แต่หากรอบการลงทุนรอบใหม่เริ่มต้นขึ้น โอกาสการลงทุนใดบ้างที่เราควรให้ความสนใจ? บทความนี้เริ่มต้นจากมุมมองส่วนตัว โดยจะกล่าวถึง 5 ประเด็นหลัก ได้แก่ สินทรัพย์สำรอง, กองทุน ETF, RWA, DeFi และ Stablecoin โครงการที่กล่าวถึงในบทความนี้ไม่ใช่เป้าหมายการเก็งกำไรระยะสั้น แต่จากแนวโน้มตลาดในปัจจุบัน ผู้เขียนเชื่อว่าโครงการเหล่านี้อาจดึงดูดความสนใจเชิงโครงสร้างมากขึ้นในอนาคต ตลาดคริปโทเคอร์เรนซีมีความผันผวนอย่างรุนแรง โดยมีความเสี่ยงและโอกาสต่างๆ ควบคู่กันไป การลงทุนต้องมีเหตุผลและประกอบกับการตัดสินใจอย่างอิสระ บทความนี้มีไว้เพื่อการอ้างอิงเท่านั้น และไม่ถือเป็นคำแนะนำการลงทุนใดๆ

“ฤดูกาลเลียนแบบ” รอบนี้แตกต่างจากรอบก่อนๆ อย่างไร?

ในอดีต เมื่อผู้คนพูดถึง “ฤดูกาลของ altcoin” สิ่งที่มักจะนึกถึงคือการเติบโตอย่างต่อเนื่องของภาคส่วนต่างๆ และการเพิ่มขึ้นของสกุลเงินดิจิทัลขนาดกลางและขนาดเล็กที่มีมูลค่าตลาดสูงกว่า Bitcoin มาก อย่างไรก็ตาม ในครั้งนี้ ตรรกะหลักของตลาดอาจแตกต่างออกไป

ประการแรก สภาพแวดล้อมทางมหภาคได้เปลี่ยนแปลงไปอย่างมาก ด้วยความก้าวหน้าครั้งสำคัญจากพระราชบัญญัติ GENIUS และพระราชบัญญัติ CLARITY ขอบเขตการกำกับดูแลจึงชัดเจนยิ่งขึ้น และอุปสรรคในการเข้าสู่ตลาดของสถาบันการเงินแบบดั้งเดิมก็ถูกขจัดออกไป ต่างจาก "การเติบโตแบบป่าเถื่อน" ที่ขับเคลื่อนโดยนักลงทุนรายย่อยและกระแสการเก็งกำไรในอดีต การมีส่วนร่วมของกองทุนสถาบันจะเปลี่ยนแปลงอำนาจในการกำหนดราคาตลาด กองทุนเหล่านี้มีขนาดใหญ่ขึ้น ตรรกะการลงทุนมีความเข้มงวดมากขึ้น ให้ความสำคัญกับการปฏิบัติตามกฎระเบียบและปัจจัยพื้นฐานมากขึ้น และมีอำนาจในการแสดงความคิดเห็นในตลาดมากขึ้น ซึ่งหมายความว่าในอนาคต พื้นที่ที่สามารถดึงดูดกองทุนสถาบันขนาดใหญ่ได้มีแนวโน้มที่จะกลายเป็นจุดร้อนแรงในตลาด

สิ่งนี้ แสดงให้เห็นถึงความแตกต่างอย่างชัดเจนในแนวโน้มตลาดปัจจุบัน แม้ว่าราคา Bitcoin จะพุ่งสูงสุดเป็นประวัติการณ์ แต่การฟื้นตัวของราคา altcoin ส่วนใหญ่นับตั้งแต่ราคาร่วงลงในช่วงต้นปีนั้น โดยทั่วไปแล้วต่ำกว่า 50% และบางเหรียญก็ต่ำกว่า 30% สภาพคล่องของตลาดยังคงมุ่งเน้นไปที่ Bitcoin และสภาพคล่องของ altcoin ก็ตึงตัวขึ้นอย่างมาก แรงผลักดันเบื้องหลังความแตกต่างนี้ส่วนใหญ่มาจากสองปัจจัยหลักดังต่อไปนี้:

1. สถาบันผลักดัน Bitcoin Spot ETF

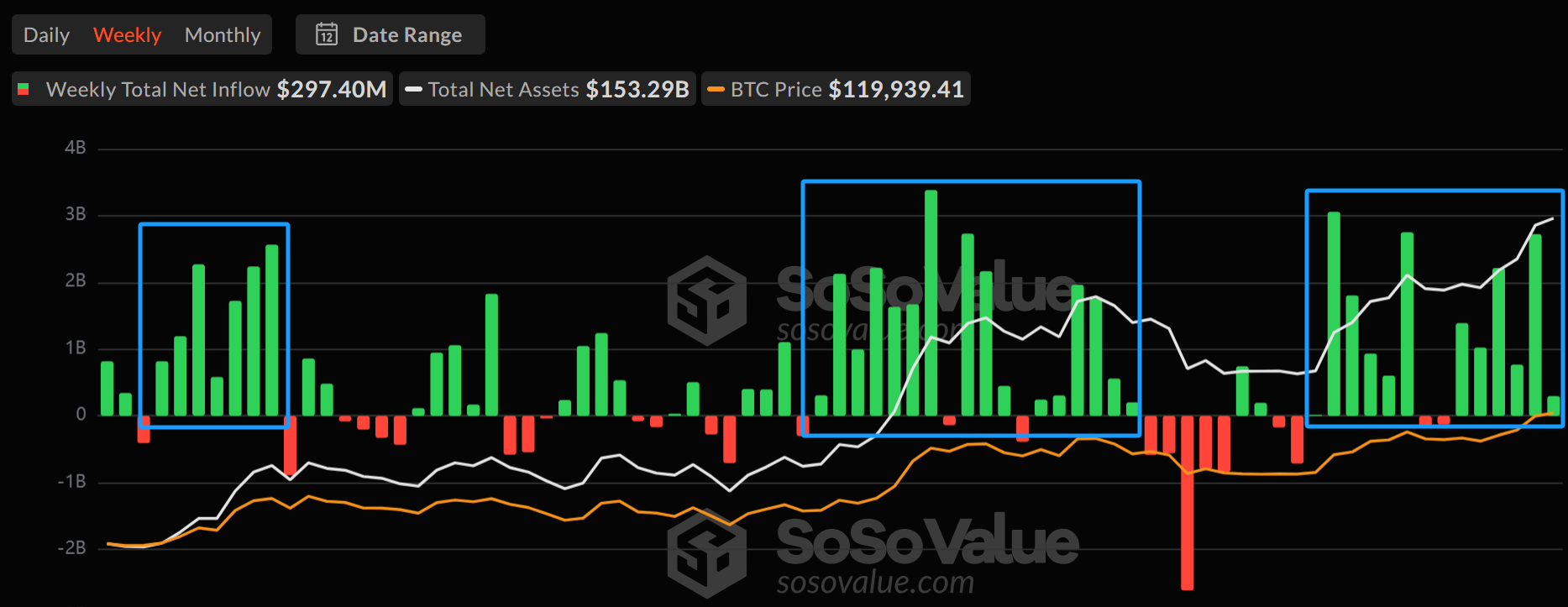

แนวโน้มการไหลของ Bitcoin Spot ETF สะท้อนให้เห็นอย่างชัดเจนถึงผลกระทบอันลึกซึ้งของสถาบันที่มีต่อตลาด จากข้อมูล การไหลเข้าสุทธิจำนวนมากของ Bitcoin Spot ETF นั้นสอดคล้องกับการเพิ่มขึ้นเชิงโครงสร้างของ Bitcoin ทั้งสามขั้นตอน กองทุนสถาบันได้กลายเป็นแรงผลักดันสำคัญต่อแนวโน้มราคา Bitcoin

กระแสเงินเข้าและไหลออกสุทธิของ ETF จุด Bitcoin

แนวโน้มราคา Bitcoin (รายสัปดาห์)

2. ผลกระทบจากการกักตุนเหรียญของบริษัทจดทะเบียน

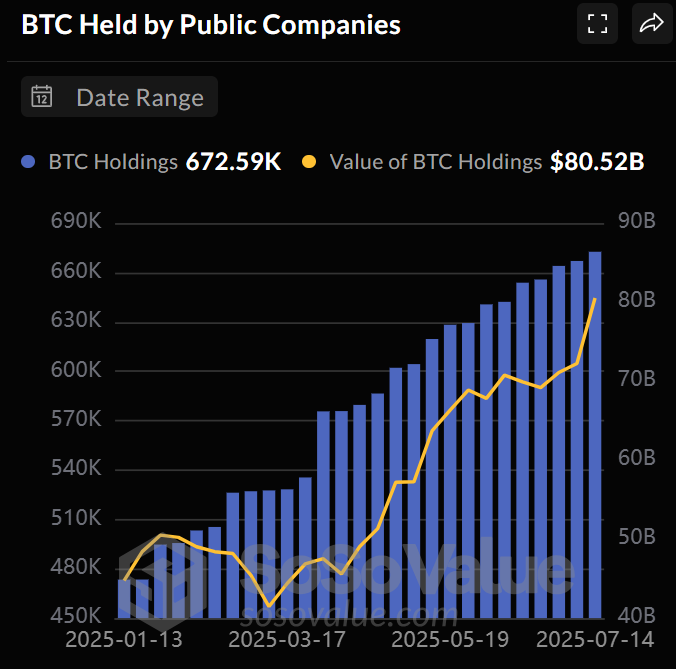

การที่บริษัทจดทะเบียนในสหรัฐฯ กักตุน Bitcoin มากขึ้นยิ่งทำให้การดูดเงินทุนทวีความรุนแรงขึ้น ในแง่หนึ่ง การที่บริษัทจดทะเบียนถือครอง Bitcoin มากขึ้นได้ผลักดันให้ความต้องการของตลาดเพิ่มขึ้นโดยตรงและยิ่งตอกย้ำถึงความหายากของ Bitcoin ในอีกแง่หนึ่ง การกักตุนเหรียญได้กลายเป็น "รหัสผ่านสำหรับการ ซื้อขาย " เพื่อดึงดูดความสนใจของตลาด ส่งผลให้ราคาหุ้นของ บริษัทที่เกี่ยวข้องพุ่งสูงขึ้น ในช่วงหกเดือนที่ผ่านมา อัตราการเติบโตของการถือครอง Bitcoin ของบริษัทจดทะเบียนเพิ่มขึ้นอย่างมีนัยสำคัญ โดยเพิ่มขึ้นถึง 40% ณ เดือนกรกฎาคม พ.ศ. 2568 บริษัทจดทะเบียนถือครอง Bitcoin อยู่ประมาณ 673,000 Bitcoin คิดเป็น 3.2% ของปริมาณ Bitcoin ทั้งหมด โดย Strategy ครองส่วนแบ่งเพียง 2.8% เท่านั้น

แนวโน้มการถือครอง Bitcoin ของบริษัทจดทะเบียน

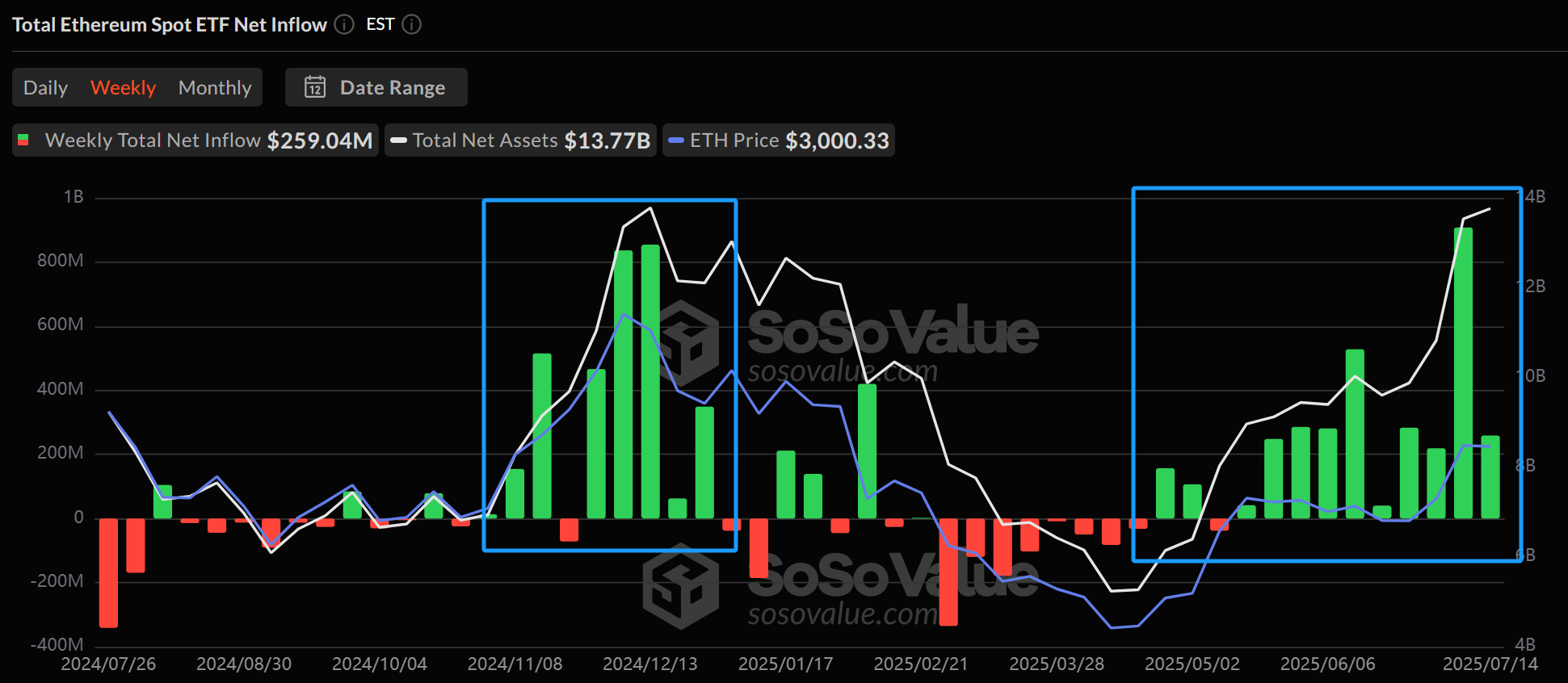

เมื่อพิจารณา Ethereum จะเห็นได้ว่าการเพิ่มขึ้นเมื่อเร็วๆ นี้แสดงให้เห็นถึงแนวโน้มที่กองทุนสถาบันเป็นแกนนำ ประการแรก Ethereum Spot ETF มีเงินทุนไหลเข้าสุทธิติดต่อกัน 9 สัปดาห์ โดยมีมูลค่าการถือครองรวม 13.4 พันล้านดอลลาร์ ซึ่งพลิกกลับจากการลดลงก่อนหน้านี้ของ Ethereum อย่างสิ้นเชิง

กระแสเงินเข้าและไหลออกสุทธิของ ETF สปอต Ethereum

แนวโน้มราคา Ethereum (รายสัปดาห์)

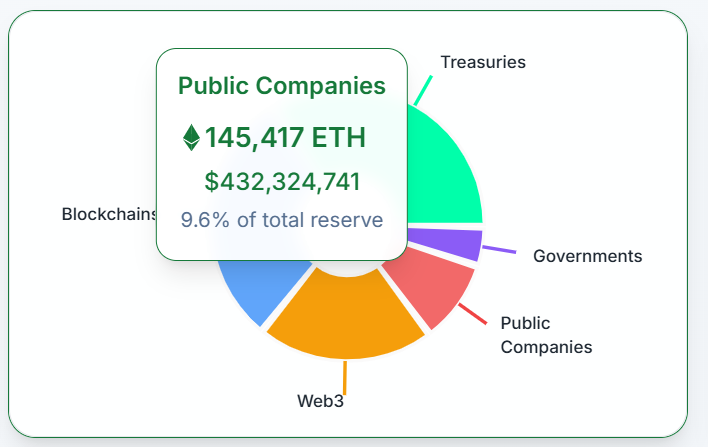

ประการที่สอง แนวคิดใหม่ของ Ethereum ในฐานะสินทรัพย์สำรองกำลังก่อตัวขึ้น นับตั้งแต่ SharpLink Gaming เป็นผู้นำในการประกาศรวม ETH ไว้ในสินทรัพย์สำรอง บริษัทจดทะเบียนหลายแห่ง เช่น Bitmine Immersion, Bit Digital และ BTCS ก็ได้ทำตามเช่นกัน ปัจจุบัน สินทรัพย์สำรอง Ethereum ที่บริษัทจดทะเบียนถือครองคิดเป็น 9.6% ของ ETH ทั้งหมด โดย SharpLink Gaming เพียงรายเดียวคิดเป็น 3% แซงหน้า Ethereum Foundation ขึ้นเป็นที่อยู่ผู้ถือครองที่ใหญ่ที่สุด และยังคงเพิ่มจำนวนการถือครองอย่างต่อเนื่อง

การถือครอง Ethereum โดยบริษัทจดทะเบียน

แนวโน้มนี้แสดงให้เห็นว่าบทบาทของ Ethereum ในฐานะสินทรัพย์สำรองของสถาบันกำลังได้รับความนิยมเพิ่มขึ้นอย่างรวดเร็ว การสนับสนุนจากกองทุนสถาบันทำให้ตำแหน่งทางการตลาดของ Ethereum เปลี่ยนจาก "สินทรัพย์ทางเทคนิค" ธรรมดาๆ ไปเป็น "การจัดเก็บมูลค่า" และ "การเสริมศักยภาพทางเทคนิค"

ตั้งแต่ Bitcoin ไปจนถึง Ethereum ล้วนชี้ให้เห็นถึงแนวโน้มหลัก นั่น คือ กองทุนสถาบันอยู่ที่ไหน ย่อมมีจุดร้อนแรงในตลาด ซึ่งหมายความว่า หาก "ฤดูกาลเลียนแบบ" รอบนี้เริ่มต้นขึ้น กองทุนสถาบันอาจขับเคลื่อนได้ดีกว่าการหมุนเวียนของภาคส่วนแบบดั้งเดิมหรือกระแสเก็งกำไร กล่าวอีกนัยหนึ่ง แท ร็กที่สามารถบรรทุกกองทุนจำนวนมากหรือภาคส่วนที่มีกองทุนสถาบันล้นตลาดอาจน่าสนใจกว่า ยิ่งไปกว่านั้น การที่กองทุนสถาบันเข้ามามีส่วนร่วมไม่เพียงแต่ทำให้กระแสเงินทุนไหลเวียน มีเสถียรภาพมากขึ้นเท่านั้น แต่ยังอาจผลักดันตลาดไปในทิศทางที่เป็นผู้ใหญ่และมีเหตุผลมากขึ้นอีกด้วย

โปรดทราบว่าโทเค็นที่แนะนำในบทความนี้ส่วนใหญ่เป็นโครงการขนาดใหญ่ เนื่องจากสอดคล้องกับความต้องการของนักลงทุนสถาบันมากกว่า โครงการเหล่านี้มักได้รับการตรวจสอบจากวัฏจักรตลาดหลายรอบ มีฐานการสนับสนุนและฐานผู้ใช้ที่แข็งแกร่ง และตอบสนองความต้องการของสถาบันที่ต้องการมูลค่าในระยะยาว นอกจากนี้ นักลงทุนสถาบันยังต้องปฏิบัติตามข้อกำหนดที่เข้มงวด โทเค็นขนาดใหญ่มีแนวโน้มที่จะผ่านการตรวจสอบจากหน่วยงานกำกับดูแลมากกว่าเนื่องจากมีความโปร่งใสในตลาดสูงและได้รับการยอมรับอย่างกว้างขวาง และมี "ข้อได้เปรียบด้านการปฏิบัติตามกฎระเบียบ" ซึ่งทำให้สถาบันต่างๆ นิยมโทเค็นประเภทนี้มากกว่าโครงการขนาดเล็กที่มีการเก็งกำไรระยะสั้นสูง ในขณะเดียวกันก็หลีกเลี่ยงความเสี่ยงทางกฎหมาย

แม้ว่าโทเคนขนาดใหญ่จะมีข้อได้เปรียบในแนวโน้มการลงทุนแบบสถาบัน แต่ตลาดคริปโตกลับเต็มไปด้วยความไม่แน่นอน และการเปลี่ยนแปลงทางเศรษฐกิจมหภาค นโยบายด้านกฎระเบียบ หรือความเชื่อมั่นของตลาดอาจส่งผลกระทบต่อกระแสเงินทุน นักลงทุนควรระมัดระวัง ประเมินโอกาสและความเสี่ยงอย่างครอบคลุมผ่านการวิจัยอิสระ และตัดสินใจลงทุนอย่างมีเหตุผล

สำรองสินทรัพย์: เหรียญใดบ้างที่สามารถรวมอยู่ในงบดุลขององค์กร?

จากแนวโน้มของ Bitcoin และ Ethereum โทเคนที่รวมอยู่ในงบดุลของบริษัท มีแนวโน้มที่จะกลายเป็นทิศทางการลงทุนที่สำคัญในช่วง "ฤดูเลียนแบบ" นี้ ปัจจุบัน บริษัทจดทะเบียนในตลาดหลักทรัพย์ได้รวมโทเคนที่เลียนแบบกระแสหลักไว้ในสินทรัพย์สำรองของตนแล้ว ได้แก่ BNB, SOL, TRX และ HYPE สำหรับบทความที่เกี่ยวข้อง โปรดดู "กระแสความคลั่ง ไคล้คริปโตเคอร์เรนซีในตลาดหุ้นสหรัฐฯ ทวีความรุนแรงขึ้น ตลาด "ช่วงฤดูร้อนเลียนแบบ" กำลังจะระเบิด "

BNB : ในฐานะแกนหลักของระบบนิเวศ Binance BNB มีกระแสเงินสดที่แข็งแกร่งภายใต้การรับรองจากแพลตฟอร์มแลกเปลี่ยนที่ใหญ่ที่สุดในโลก Binance เพิ่งประกาศข้อตกลงกับหน่วยงานกำกับดูแลของสหรัฐอเมริกา ซึ่งช่วยเสริมสร้างสถานะการปฏิบัติตามกฎระเบียบให้แข็งแกร่งยิ่งขึ้น

SOL : Solana เป็นที่รู้จักในด้านบล็อกเชนประสิทธิภาพสูง และมีข้อได้เปรียบที่แข็งแกร่งมาก รวมถึงระบบนิเวศที่ค่อนข้างสมบูรณ์ในการทำธุรกรรมของ Meme ในปี 2024 มูลนิธิ Solana ได้ร่วมมือกับสถาบันการเงินแบบดั้งเดิมหลายแห่งเพื่อสำรวจการแปลงสินทรัพย์จริง (RWA) ให้เป็นโทเค็น ซึ่งดึงดูดความสนใจจากกองทุนสถาบันต่างๆ เมื่อเร็วๆ นี้ การเติบโตของ Letsbonk.fun ได้ผลักดันให้ปริมาณการซื้อขายของ Solana เพิ่มขึ้นอย่างมาก ซึ่งแสดงให้เห็นว่ากิจกรรมในระบบนิเวศยังคงเพิ่มขึ้นอย่างต่อเนื่อง กองทุน SOL Spot Pledge ETF ได้รับการอนุมัติแล้ว ซึ่งอาจเป็นข้อมูลอ้างอิงสำหรับการเปิดตัวกองทุน SOL Spot ETF แต่ความคืบหน้าเฉพาะยังคงต้องติดตามความเคลื่อนไหวของตลาดและกฎระเบียบ

TRX : TRON ดึงดูดธุรกรรม stablecoin จำนวนมากด้วยต้นทุนต่ำและปริมาณงานสูง และ USDT คิดเป็นสัดส่วนมากกว่า 50% ของเครือข่าย TRON ในช่วงต้นปี 2568 TRON ได้ประกาศความร่วมมือกับบริษัทฟินเทคในฮ่องกงเพื่อสำรวจแอปพลิเคชัน stablecoin ที่เป็นไปตามข้อกำหนด ด้วยความร่วมมือกับ SRM Entertainment (หรือเรียกสั้นๆ ว่า SRM) ซึ่งจดทะเบียนในตลาดหลักทรัพย์ Nasdaq ได้มีการควบรวมกิจการแบบย้อนกลับ (reverse merger) เพื่อให้บรรลุการจดทะเบียนและเข้าสู่ตลาดทุนหลักของสหรัฐฯ

HYPE : แตกต่างจากสินทรัพย์ทั้งสามรายการข้างต้นที่ผ่านวัฏจักรตลาดมาหลายรอบ ในฐานะโทเคนสาธารณะที่กำลังเติบโต HYPE ได้ครองตำแหน่งสูงสุดในบรรดาสัญญาแบบ on-chain เนื่องจากปริมาณการซื้อขายตราสารอนุพันธ์ที่เพิ่มขึ้นอย่างต่อเนื่อง HYPE เป็นหนึ่งในไม่กี่โครงการใหม่ที่สามารถแสดงให้เห็นถึง "ความสามารถในการสร้างกระแสเงินสด" ได้ในช่วงเริ่มต้น ข้อมูลเพิ่มเติมโดยละเอียดจะนำเสนอในส่วน DeFi ด้านล่าง

เหตุผลที่แนะนำ

จากมุมมองส่วนตัวของผม แม้ว่าโครงการข้างต้นจะโดยพื้นฐานแล้วจะเป็นโครงการขนาดใหญ่ แต่แรงจูงใจหลักที่นักลงทุนไล่ตาม altcoins คือการคาดหวังว่าการเติบโตของ altcoins จะแซงหน้า Bitcoin จากมุมมองของความยืดหยุ่นของราคา SOL มีผลงานที่อ่อนแอที่สุดในการซ่อมแซมราคารอบนี้ และโครงสร้างชิปก็ค่อนข้างหลวม ดังนั้น ภายใต้สมมติฐานที่ว่าปัจจัยพื้นฐานไม่ได้รับความเสียหาย เมื่อเงินทุนในตลาดไหลกลับ ความยืดหยุ่นของราคาของ SOL อาจเด่นชัดมากขึ้น

ในวงการคริปโตเคอร์เรนซีมีคำกล่าวอยู่เสมอว่า "ซื้อของใหม่ ไม่ใช่ของเก่า" HYPE เป็นโครงการใหม่ที่มีวงจรชีวิตสั้น แต่อาจมี "ผลตอบแทนจากการเติบโต" มากขึ้นในวงจรใหม่

จากมุมมองระยะยาว โทเค็นที่สามารถปรากฏในงบดุลของบริษัทจะเป็นส่วนหนึ่งของ "ช่องทางหลักสำหรับสถาบัน" ในตลาดคริปโต หากมีการเพิ่มโทเค็นในงบดุลของบริษัทในอนาคต การติดตามโทเค็นเหล่านี้ก็ยังคงเป็นสิ่งที่ควรค่าแก่การติดตาม

การติดตามผู้สมัคร ETF: Altcoin ใดบ้างที่สถาบันสามารถลงทุนได้?

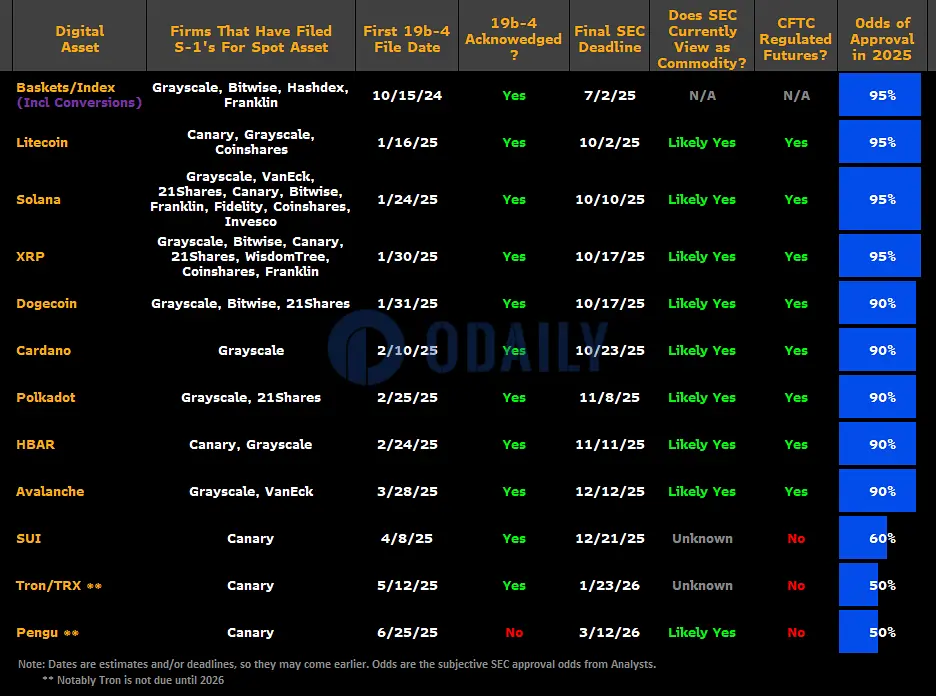

นับตั้งแต่ที่สหรัฐอเมริกาอนุมัติ ETF แบบสปอตในเดือนมกราคม 2567 มูลค่าสินทรัพย์สุทธิรวมของ ETF แบบสปอตของ Bitcoin ทะลุ 149.6 พันล้านดอลลาร์สหรัฐ และมูลค่าสินทรัพย์สุทธิรวมของ ETF แบบสปอตของ Ethereum พุ่งสูงถึง 14.2 พันล้านดอลลาร์สหรัฐ นับตั้งแต่ได้รับการอนุมัติในปี 2567 ETF ถือเป็นช่องทางสำคัญสำหรับกองทุนสถาบันในการเข้าสู่ตลาด และกำลังกลายเป็นปัจจัยสำคัญสำหรับ altcoin สกุลเงินที่มีศักยภาพในการสมัคร ETF ได้แก่ SOL, XRP, LTC, DOGE, ADA, DOT, HBAR, AXL และ APT สำหรับบทความที่เกี่ยวข้อง โปรดดู " แอปพลิเคชัน ETF ของ altcoin จำนวนมาก ยุค ETF 2.0 กำลังมาถึงหรือไม่ "

สกุลเงินเหล่านี้ส่วนใหญ่เป็นโทเคนสาธารณะขนาดใหญ่ แม้ว่าฟังก์ชันของสกุลเงินบางสกุลจะจำกัดอยู่แค่ในสื่อการซื้อขายหรือหน่วยบัญชี และค่อยๆ หายไปจากความสนใจของตลาดในอดีต แต่ตั้งแต่ปลายปี 2567 ผลประโยชน์ที่เกี่ยวข้องกับ ETF ได้ทำให้สกุลเงินเหล่านี้กลับมาได้รับความสนใจจากสถาบันและตลาดอีกครั้ง

แผนภูมิความน่าจะเป็นในการอนุมัติ ETF Altcoin

Solana (SOL) เป็นกองทุนแรกที่ปรากฏอยู่ในกลุ่ม ETF altcoin เมื่อวันที่ 30 มิถุนายน Solana spot pledge ETF ซึ่ง REX-Osprey ร่วมกันยื่นขออนุมัติ อย่างไรก็ตาม ข้อมูลจากผู้ออกระบุว่า โครงสร้าง C-Corp (บริษัทประเภท C ทั่วไป) ที่กองทุนนำมาใช้สามารถถือครอง spot SOL และจำนำบนเครือข่ายได้ ซึ่งทำให้ได้รับรายได้และรวมอยู่ในสินทรัพย์ของกองทุน แต่ด้วยเหตุนี้ ETF จึงไม่ได้รับสิทธิประโยชน์ทางภาษีแบบช่องทางการจัดจำหน่ายเช่นเดียวกับกองทุน ETF แต่จำเป็นต้องเสียภาษีเงินได้ในระดับนิติบุคคล ดังนั้นจึงแตกต่างจาก ETF ที่ VanEck, 21 Shares, Bitwise และอื่นๆ ยื่นขอ

เหตุผลที่แนะนำ

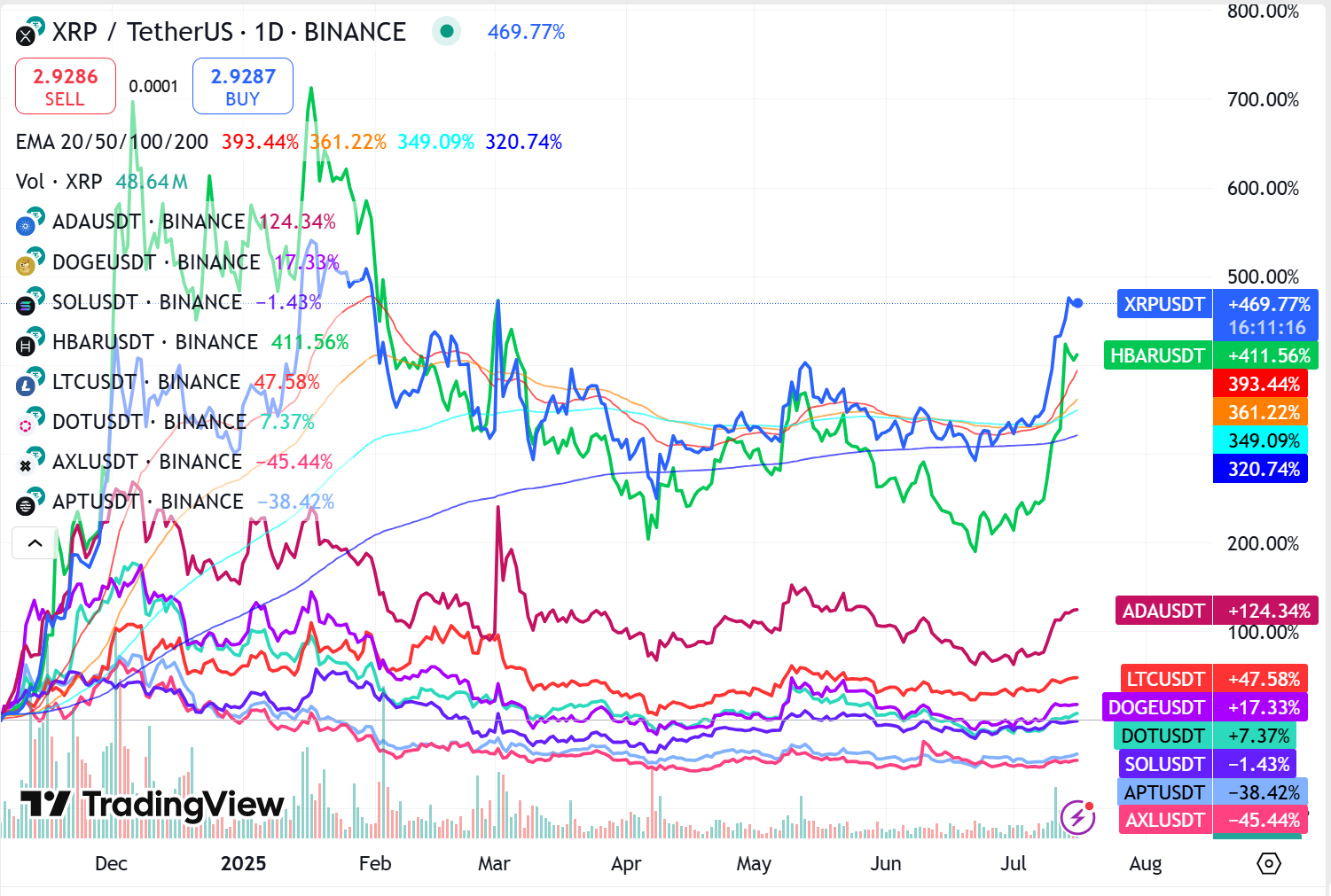

หาก ETF สปอต SOL แบบดั้งเดิมได้รับการอนุมัติในอนาคต อาจช่วยเพิ่มความน่าดึงดูดใจในตลาด ซึ่งเราได้แนะนำไว้ในบทความข้างต้น XRP กำลังเผชิญกับสถานการณ์ที่คล้ายคลึงกัน ปัจจุบัน ตลาดหลักทรัพย์นิวยอร์กได้อนุมัติ ETF ฟิวเจอร์ส XRP ของ ProShares Ultra แล้ว และข้อพิพาทด้านกฎระเบียบระหว่าง Ripple Labs และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกาอาจใกล้จะสิ้นสุดลง โอกาสที่ SEC จะอนุมัติ ETF สปอต XRP ในปีนี้นั้นมีสูงมาก และจากแนวโน้มราคาของ XRP เอง ทำให้ XRP ยังคงรักษาระดับความต้านทานต่อแรงกดดันได้อย่างต่อเนื่องในช่วงหลายรอบของการฟื้นตัวของตลาด ความแข็งแกร่งย่อมแข็งแกร่งเสมอ ซึ่งสามารถตรวจสอบได้อย่างดีในวงการสกุลเงิน

กราฟราคา Altcoin ETF (รายวัน)

สกุลเงินอื่นๆ ที่มีโอกาสได้รับการอนุมัติสูงกว่า ได้แก่ LTC และ HBAR ทั้งสองสกุลเงินไม่ได้ถูกระบุว่าเป็นหลักทรัพย์และมีคุณลักษณะการปฏิบัติตามกฎระเบียบที่ชัดเจน นอกจากนี้ HBAR ยังแสดงให้เห็นถึงความต้านทานที่แข็งแกร่งต่อการอ่อนค่าลงของราคาจากความผันผวนของตลาดหลายรอบ

RWA Track: การทำแผนที่สินทรัพย์จริงบนเครือข่าย

RWA (Real World Assets) ปลดล็อกศักยภาพด้านสภาพคล่องของสินทรัพย์ ความโปร่งใส และการเข้าถึงได้ทั่วโลก ด้วยการแปลงสินทรัพย์ดั้งเดิม เช่น อสังหาริมทรัพย์ พันธบัตร หุ้น และงานศิลปะ ให้เป็นโทเคน โมเดล "การแปลงสินทรัพย์บนเครือข่าย" นี้ช่วยให้นักลงทุนมีวิธีการซื้อขายที่ยืดหยุ่นมากขึ้น พร้อมกับเปิดช่องทางการลงทุนใหม่ๆ ให้กับสถาบันการเงินแบบดั้งเดิม

ในขณะที่สภาพแวดล้อมด้านกฎระเบียบกำลังพัฒนาไปอย่างค่อยเป็นค่อยไป เส้นทาง RWA ก็ได้รับการสนับสนุนด้านนโยบาย ยกตัวอย่างเช่น Digital Asset Manifesto 2.0 ที่ฮ่องกงเปิดตัวในปี 2568 ได้ให้การสนับสนุนโครงการนำร่องการสร้างโทเค็นของ RWA อย่างชัดเจน ซึ่งเป็นการรับรองนโยบายสำหรับการพัฒนาในวงกว้าง เรื่องราวที่ได้รับความนิยมของ RWA เกิดจากจุดยืนที่โดดเด่นในการผสานรวมระบบการเงินแบบดั้งเดิมเข้ากับบล็อกเชน เมื่อรวมกับเงินทุนจากสถาบันที่ไหลเข้ามาอย่างต่อเนื่อง สภาพแวดล้อมด้านกฎระเบียบที่ดีขึ้น ความน่าดึงดูดของผลตอบแทนที่แท้จริง และการสนับสนุนจากเทคโนโลยีที่พัฒนาแล้ว คาดว่าเส้นทาง RWA จะกลายเป็นหนึ่งในเส้นทางสำคัญในช่วง "ฤดูกาลเลียนแบบ" นี้

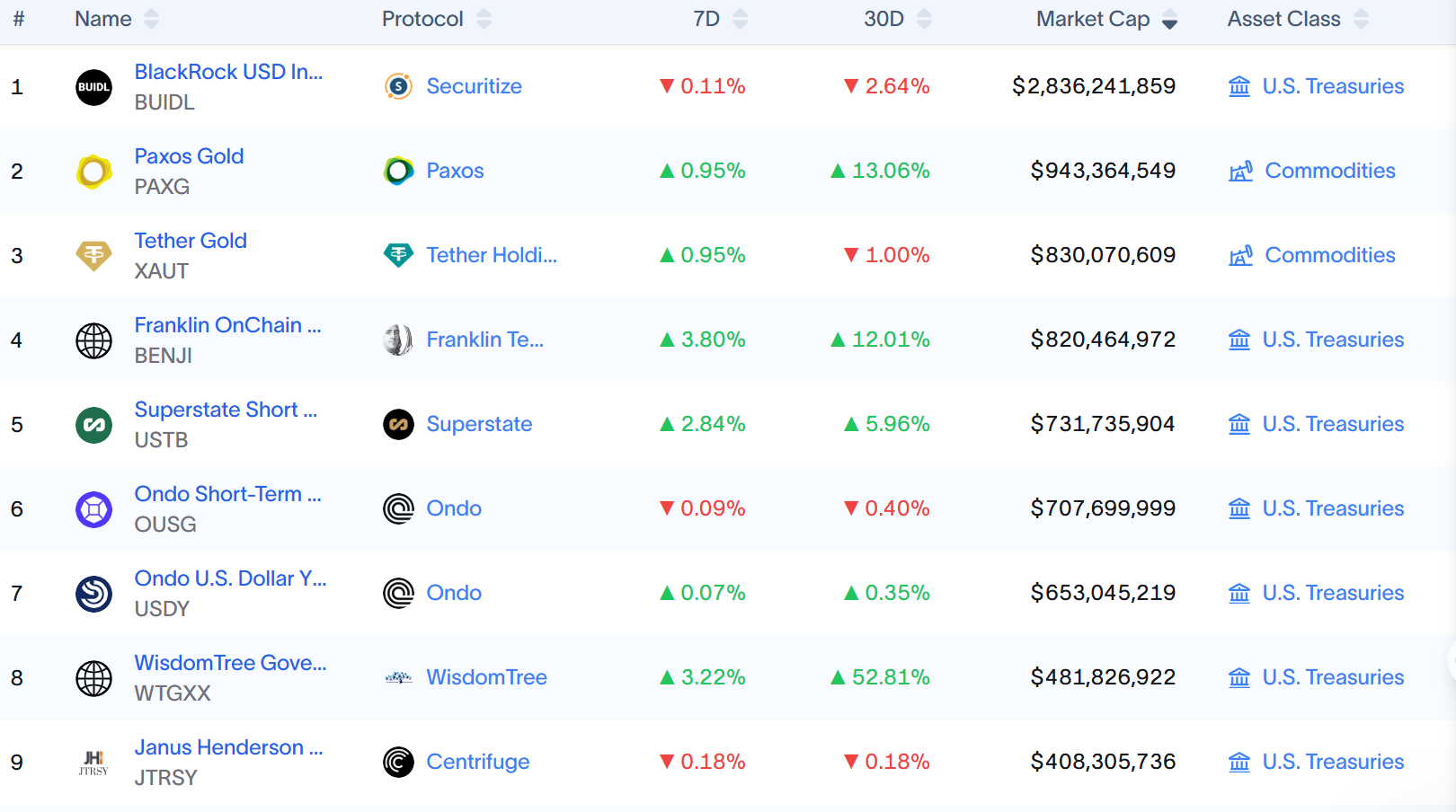

จากข้อมูลของ rwa.xyz กองทุนที่มีมูลค่าตลาดสินทรัพย์ RWA สูงสุดคือกองทุน BUIDL ของ BlackRock ซึ่งร่วมมือกับ Securitize นอกจากนี้ Exodus Movement (EXOD) และ Blockchain Capital (BCAP) ก็ได้ร่วมมือกับ Securitize เช่นกัน แต่ Securitize เองยังไม่ได้ออกเหรียญใดๆ เลย โดยได้ร่วมมือกับ Ethean เพื่อเปิดตัว Converge ซึ่งมุ่งเน้นไปที่ RWA และวางแผนที่จะเปิดตัว mainnet ในไตรมาสที่ 2 ของปีนี้ กองทุนถัดไปคือ Ondo, Superstate และ Centrifuge

การจัดอันดับโปรโตคอลโทเค็นสินทรัพย์ตามมูลค่าตลาด

นอกจากนี้ ออราเคิลแบบกระจายศูนย์ของ Chainlink ยังเป็นโครงสร้างพื้นฐานสำคัญสำหรับโครงการ RWA มากมาย ในปี 2567 Chainlink ได้ร่วมมือกับสถาบันการเงินหลายแห่ง เช่น Goldman Sachs, Morgan Stanley และ Wells Fargo เพื่อให้บริการสนับสนุนด้านข้อมูลและการชำระราคาสำหรับพันธบัตรโทเค็นและการแปลงสินทรัพย์อสังหาริมทรัพย์เป็นโทเค็น

เหตุผลที่แนะนำ

RWA ตอบสนองความต้องการด้านการลงทุนของสถาบันต่างๆ ได้อย่างเป็นธรรมชาติ และเป็น "เส้นทางสะพาน" ที่ผสานรวมผลตอบแทนที่สมจริงเข้ากับความคาดหวังด้านการปฏิบัติตามกฎระเบียบ อย่างไรก็ตาม มีเพียง Ondo (ONDO) และ Centrifuge (CFG) เท่านั้นที่ประสบความสำเร็จในการขยายขนาดและออกโทเค็น นอกจากนี้ Chainlink (LINK) ซึ่งเป็นเสาหลักทางเทคนิคที่สำคัญของเส้นทาง RWA ก็ควรค่าแก่การให้ความสนใจเช่นกัน

ติดตาม DeFi: กระแสเงินสดจริง การกระตุ้นการยกเว้นของสถาบัน

DeFi (การเงินแบบกระจายศูนย์) ซึ่งเป็นหนึ่งในแอปพลิเคชันหลักของบล็อกเชน กำลังได้รับการสนับสนุนในระดับนโยบาย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา วางแผนที่จะออกนโยบาย "ยกเว้นนวัตกรรม" เพื่อปูทางไปสู่การพัฒนาโครงการ DeFi ที่สอดคล้องตามมาตรฐานและลดความไม่แน่นอนด้านกฎระเบียบ

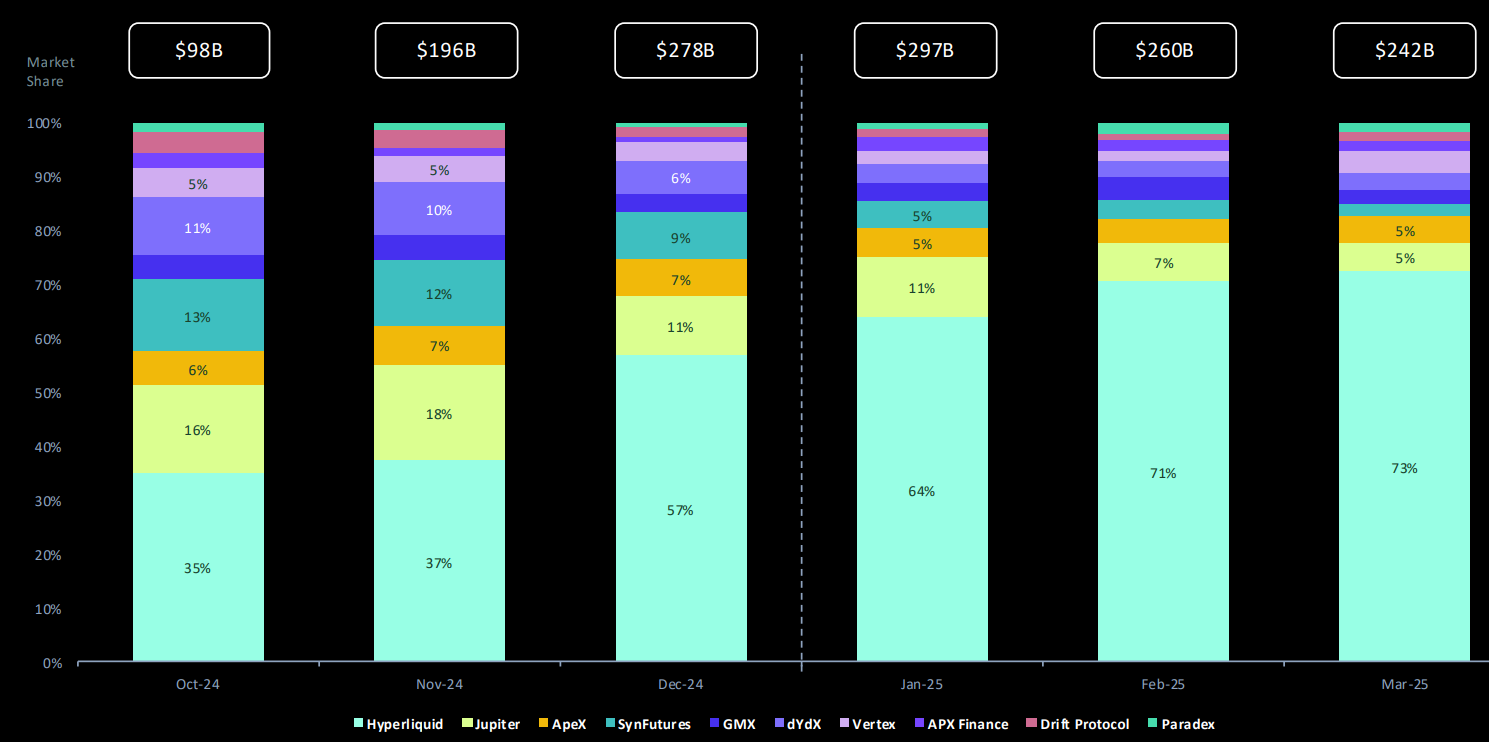

นอกจากนี้ ข้อมูล DeFi on-chain ก็มีผลการดำเนินงานที่แข็งแกร่งเช่นกัน รายงานอุตสาหกรรมประจำไตรมาสแรกของปี 2568 ที่เผยแพร่โดย Coingecko ระบุว่า เมื่อเทียบกับปริมาณการซื้อขายแบบ Spot ของตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) ที่ลดลงโดยทั่วไป ปริมาณการซื้อขายแบบ Spot ของ DEX เพิ่มขึ้นเล็กน้อย 6.2% เมื่อเทียบเป็นรายเดือน และปริมาณการซื้อขายรายไตรมาสของตลาดอนุพันธ์ DEX พุ่งสูงสุดเป็นประวัติการณ์ที่ 799.1 พันล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าปริมาณการซื้อขายรวมตลอดทั้งปี 2566 สาเหตุหลักมาจากประสิทธิภาพที่โดดเด่นของ Hyperliquid ทำให้ปัจจุบัน Hyperliquid กลายเป็นแพลตฟอร์มการซื้อขายอันดับที่แปดในบรรดาตลาดแลกเปลี่ยนอนุพันธ์ DEX และ CEX ทั้งหมด

การเปลี่ยนแปลงแนวโน้มปริมาณการซื้อขายจุด DEX

ส่วนแบ่งตลาดที่มีสภาพคล่องสูง

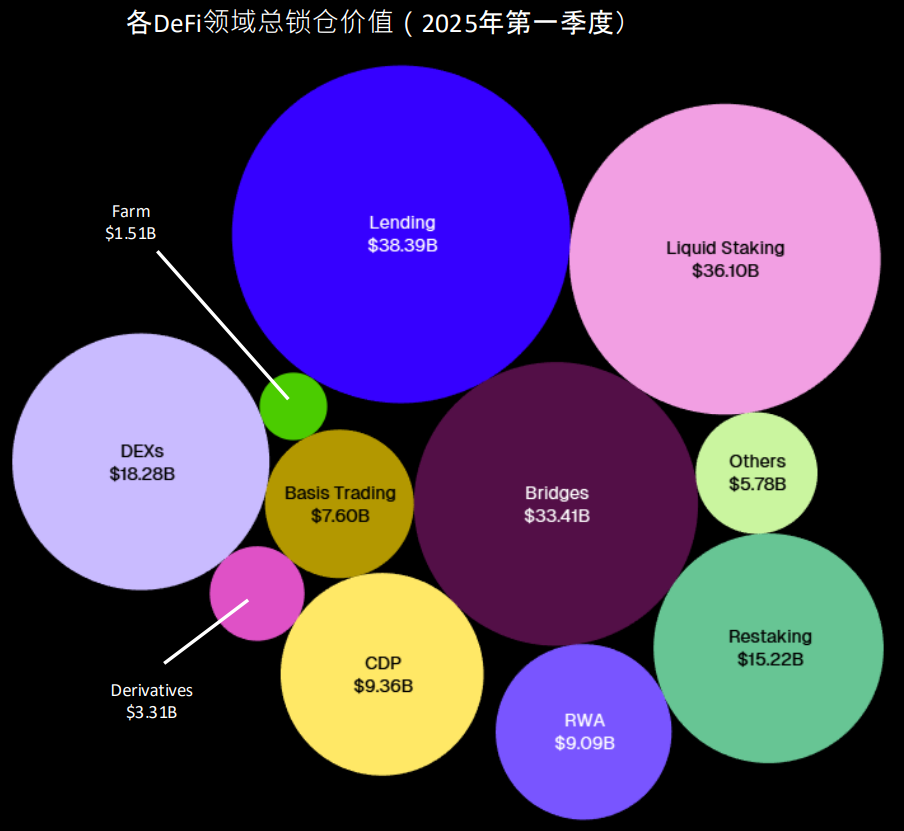

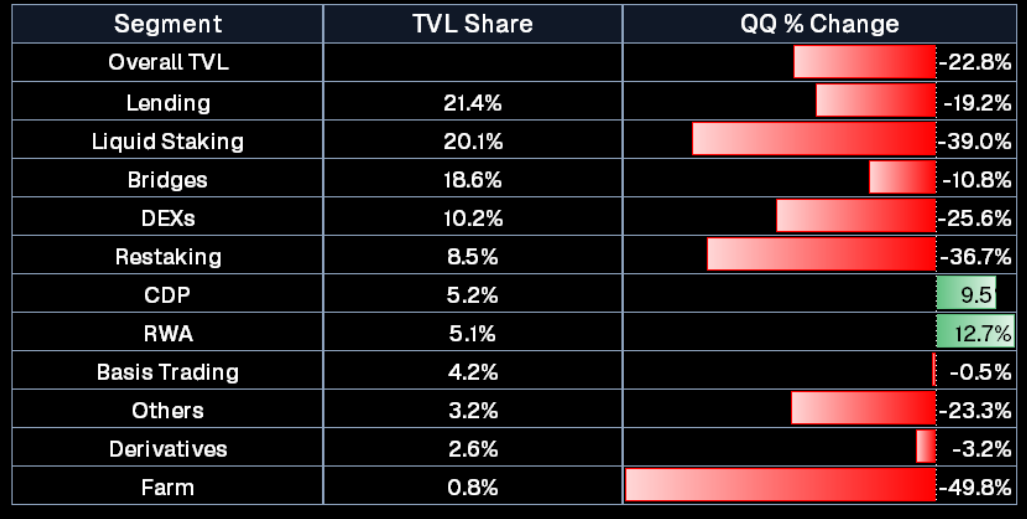

ในแทร็ก DeFi ค่าที่ล็อค (TVL) ของโปรโตคอลการให้กู้ยืมมีสัดส่วนสูงที่สุด รองลงมาคือโปรโตคอลการเดิมพันสภาพคล่อง และโปรโตคอลชั้นนำคือ Aave และ Lido ตามลำดับ

อัตราส่วนมูลค่าการล็อกสินทรัพย์ติดตาม DeFi

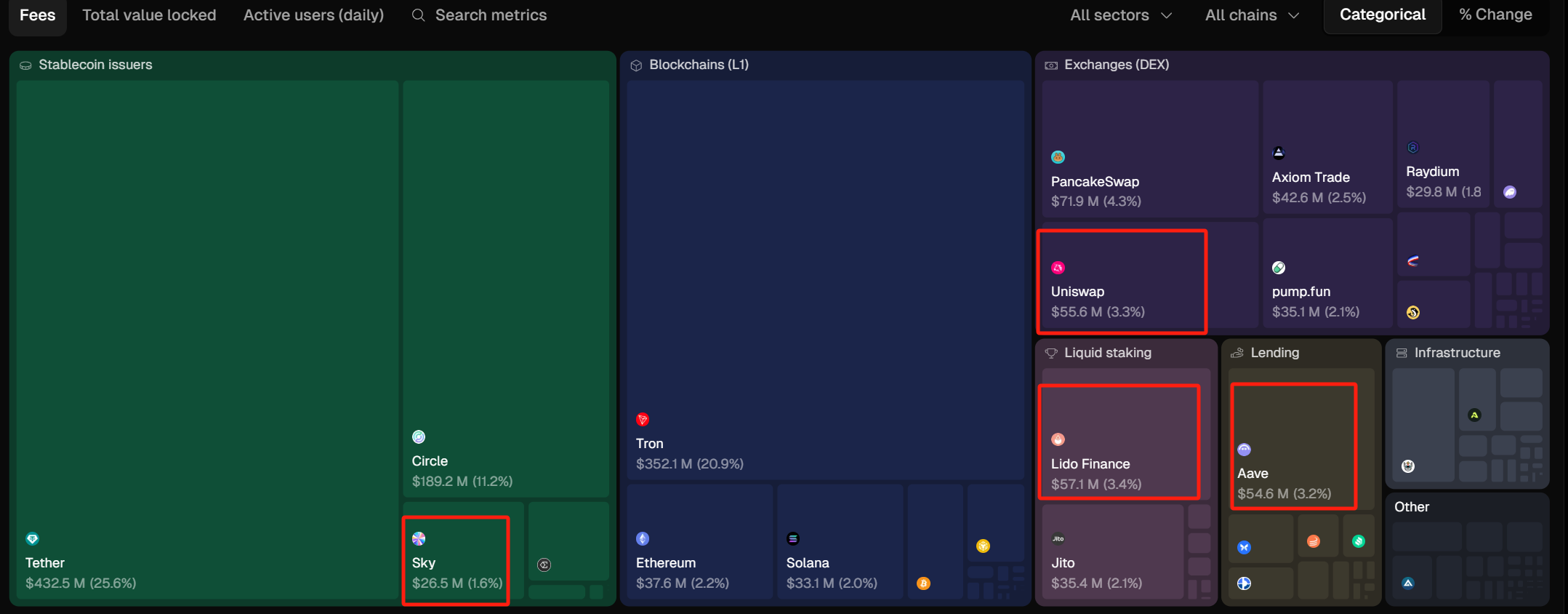

นอกจากนี้ โครงการ DeFi มักเป็นโครงการที่ให้ผลตอบแทนจากกระแสเงินสดที่แท้จริงมากที่สุด ในยุคที่ความเชื่อมั่นมีน้อย ฐานะการเงินที่แข็งแกร่งคือปัจจัยสำคัญที่สนับสนุนความอยู่รอดของโครงการ สำหรับบทความที่เกี่ยวข้อง โปรดดู " จากภาพลวงตาของการเติบโตสู่ความเป็นจริงของกระแสเงินสด: เมื่อการซื้อคืนกลายเป็นเรื่องเล่าขานของ Altcoins "

รายได้ค่าธรรมเนียมโปรโตคอล DeFi

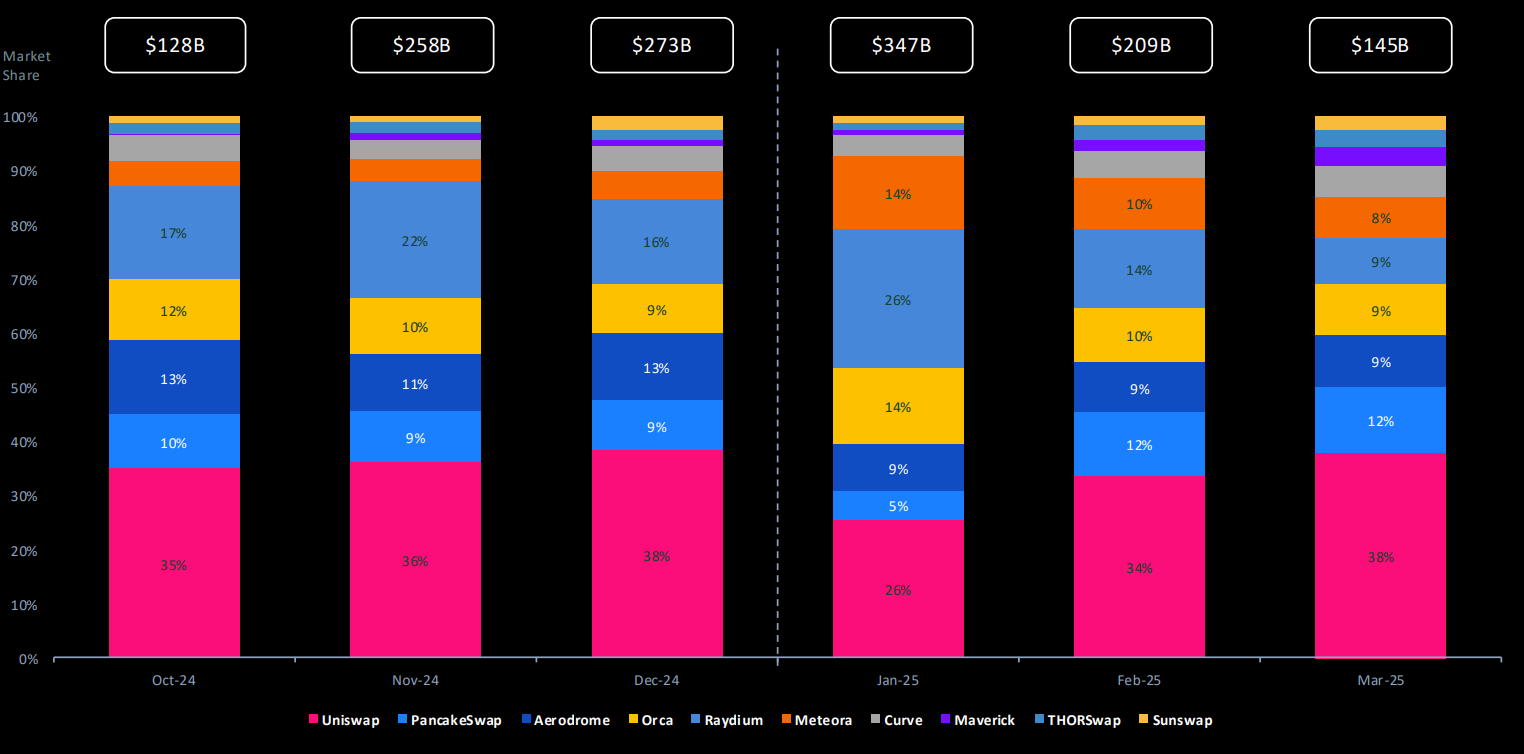

มีตัวเลือกการลงทุนมากมายในเส้นทาง DeFi ซึ่ง DEX เป็นหนึ่งในโปรโตคอลประเภทหนึ่งที่ทำกำไรได้มากที่สุด DEX ชั้นนำบนเครือข่ายสาธารณะต่างๆ ก็มีผลงานที่โดดเด่นเป็นพิเศษ เช่น Uniswap บน Ethereum, PancakeSwap บนเครือข่าย BSC และ Raydium บนเครือข่าย Solana ในฐานะศูนย์กลางหลักของระบบนิเวศบนเครือข่ายของตนเอง DEX เหล่านี้ได้รับประโยชน์โดยตรงจากการเกิดขึ้นของกิจกรรมบนเครือข่าย

ยกตัวอย่างเช่น Letbonk.fun ในระบบนิเวศ Solana การเติบโตอย่างรวดเร็วของ Letbonk.fun ทำให้ราคาโทเค็น BONK พุ่งสูงขึ้นประมาณ 3 เท่า และในขณะเดียวกันก็ทำให้ราคา RAY โทเค็นของ Raydium ผู้นำ DEX บนเครือข่ายของ Solana เพิ่มขึ้นเกือบสองเท่า ปรากฏการณ์นี้แสดงให้เห็นว่าความเจริญรุ่งเรืองของระบบนิเวศบนเครือข่ายมักช่วยเพิ่มศักยภาพในการทำกำไรของ DEX ทำให้ DEX ได้รับประโยชน์โดยตรงจากการหลั่งไหลของเงินทุน อย่างไรก็ตาม ประสิทธิภาพของ DEX ขึ้นอยู่กับกิจกรรมของระบบนิเวศบนเครือข่ายและความเชื่อมั่นของตลาดเป็นอย่างมาก

เหตุผลที่แนะนำ

ในขณะที่ระบบนิเวศ Ethereum ยังคงร้อนแรงอย่างต่อเนื่อง โครงการ DeFi บนระบบนิเวศนี้มีแนวโน้มที่จะได้รับประโยชน์สูงสุดจากผลกระทบจากเงินทุนไหลออก AAVE ซึ่งเป็นผู้นำในธุรกิจสินเชื่อ และ UNI ซึ่งเป็นผู้นำในธุรกิจ DEX อาจกลายเป็นตัวเลือกอันดับต้นๆ ของกองทุน ด้วยสถานะทางระบบนิเวศที่สมบูรณ์และรูปแบบผลกำไรที่มั่นคง HYPE ซึ่งเป็นโครงการที่มีศักยภาพใหม่ (ซึ่งก่อนหน้านี้ได้กล่าวถึงในธุรกิจสำรองสินทรัพย์) ได้แสดงให้เห็นถึงความน่าสนใจในการลงทุน เนื่องจากการเติบโตอย่างรวดเร็วในธุรกิจซื้อขายตราสารอนุพันธ์

Stablecoin Track: เรื่องราวที่ใกล้เคียงกับการชำระเงินจริงมากที่สุด

คลื่นลูกต่อไปของการนำคริปโทเคอร์เรนซีมาใช้จริงอาจมาจาก stablecoin และการชำระเงิน ด้วยการบังคับใช้ Genius Act กรอบการกำกับดูแล stablecoin จึงมีความชัดเจนมากขึ้น

โดยทั่วไปแล้ว สกุลเงิน Stablecoin จะสร้างผลกระทบแบบผสานรวมกับสกุลเงิน RWA และ DeFi แม้ว่าสกุลเงิน DeFi จะประสบปัญหาเงินทุนไหลออกและเงินฝากโปรโตคอลลดลง แต่ RWA และ CDP (สถานะหนี้ที่มีหลักประกัน) กลับมีการเติบโตอย่างมีนัยสำคัญใน TVL

ในตลาด Stablecoin นั้น Stablecoin แบบรวมศูนย์ เช่น USDT และ USDC ครองตลาดอยู่ เนื่องจากมีการยึดหลักกับเงินสำรองดอลลาร์สหรัฐ และมีรูปแบบการใช้งานที่หลากหลาย หากต้องการลงทุนใน Stablecoin คุณสามารถเลือกได้เฉพาะโทเคนที่กำกับดูแล Stablecoin แบบกระจายศูนย์ เช่น MKR รองจาก DAI หรือ ENA รองจาก USDe

เหตุผลที่แนะนำ

Sky (เดิมชื่อ MakerDAO) เป็นผู้นำในวงการ Stablecoin แบบกระจายศูนย์ การลงทุนในพันธบัตรสหรัฐฯ ในรูปแบบโทเคน ช่วยให้ฐานะทางการเงินของบริษัทยังคงแข็งแกร่งและมีปัจจัยพื้นฐานที่แข็งแกร่ง ปัจจุบัน Sky กำลังพยายามสร้างเรื่องราวเชิงนิเวศน์ของตนเองผ่านการปรับเปลี่ยนแบรนด์

Ethena เป็นโปรโตคอลที่จะเปิดตัวในปี 2024 แต่ขนาดของกองทุนที่ถูกล็อคนั้นเทียบได้กับ Sky แล้ว และกำลังทำงานร่วมกับ Securitize เพื่อเปิดตัว Converge ซึ่งเป็นเครือข่ายสาธารณะที่เน้นที่ RWA

บทสรุป

การระเบิดครั้งใหญ่ของตลาดอัลต์คอยน์ไม่เคยถูกพูดถึง แต่เป็นผลจากแรงกระตุ้นร่วมกันของโครงสร้างเงินทุน สภาพแวดล้อมทางนโยบาย และกระแสตลาด เมื่อบิตคอยน์และอีเธอเรียมกลายเป็นสินทรัพย์หลักของสถาบันต่างๆ "ตรรกะอัลต์คอยน์" ใหม่ก็ก่อตัวขึ้นอย่างเงียบๆ เช่นกัน มีเพียงเหรียญที่มีปัจจัยพื้นฐาน เรื่องราวที่ชัดเจน และสถาบันเท่านั้นที่จะสามารถผ่านพ้นช่วงวิกฤตของการปรับมูลค่าในวัฏจักรถัดไปและกลายเป็นผู้ชนะที่แท้จริงได้