การวิจัยเชิงลึก: ความสัมพันธ์ที่ละเอียดอ่อนระหว่าง BTC Spot ETF และตำแหน่ง Short ของ CME

ผู้เขียนต้นฉบับ: Crypto_Painter (X: @CryptoPainter_X)

เมื่อเร็ว ๆ นี้ มีความตื่นตระหนกในตลาดทั้งหมด และเหตุผลสำคัญที่เกี่ยวข้องกับตำแหน่ง Short จำนวนมากของ CME ในฐานะผู้มีประสบการณ์ในแวดวงสกุลเงิน ฉันจำได้ไม่ชัดเจนว่าเมื่อ CME เปิดตัวการซื้อขายล่วงหน้า BTC อย่างเป็นทางการ มันก็ยุติลง มหากาพย์ตลาดปี 2017!

ดังนั้นจึงสมเหตุสมผลมากที่จะศึกษา Volume Short ของ CME ในปัจจุบัน!

ขั้นแรก พื้นหลังบางส่วน:

CME หมายถึงคณะกรรมการการค้าแห่งชิคาโก เปิดตัวการซื้อขาย BTC ล่วงหน้าเมื่อปลายปี 2560 โดยมีรหัสสินค้า: [BTC 1!] ต่อมา เงินทุนสถาบัน Wall Street จำนวนมากและผู้ค้ามืออาชีพเข้าสู่ตลาด BTC การเพิ่มขึ้นของตลาดกระทิงที่กำลังดำเนินอยู่ การระเบิดครั้งนี้ส่ง BTC เข้าสู่ตลาดหมีสี่ปี

เนื่องจากกองทุนแบบดั้งเดิมเข้าสู่ตลาด BTC มากขึ้นเรื่อยๆ ผู้ค้าสถาบัน (กองทุนป้องกันความเสี่ยง) และผู้ค้ามืออาชีพที่ CME ทำหน้าที่หลักได้เริ่มมีส่วนร่วมในการซื้อขาย BTC Futures มากขึ้นเรื่อยๆ

ในช่วงเวลานี้ การถือครองฟิวเจอร์สของ CME มีขนาดใหญ่ขึ้นเรื่อย ๆ และในปีที่แล้วก็ประสบความสำเร็จแซงหน้า Binance และกลายเป็นผู้นำในตลาดฟิวเจอร์ส BTC ณ ปัจจุบัน การถือครอง BTC ล่วงหน้าของ CME มีมูลค่าถึง 150,800 BTC รวมมูลค่าประมาณ 10 ดอลลาร์สหรัฐ พันล้าน คิดเป็น 28.75% ของตลาดซื้อขายล่วงหน้า BTC ทั้งหมด

ดังนั้นจึงไม่ใช่เรื่องเกินจริงที่จะกล่าวว่าตลาดฟิวเจอร์ส BTC ในปัจจุบันไม่ได้ถูกควบคุมโดยการแลกเปลี่ยนสกุลเงินแบบดั้งเดิมและนักลงทุนรายย่อย แต่ได้ ตกอยู่ในมือของผู้ค้าสถาบันมืออาชีพในสหรัฐอเมริกา

เนื่องจากเมื่อเร็วๆ นี้ผู้คนจำนวนมากขึ้นเรื่อยๆ ค้นพบว่าตำแหน่ง Short ของ CME ไม่เพียงแต่เพิ่มขึ้นอย่างมีนัยสำคัญ แต่ยังเกินระดับสูงสุดตลอดกาลและยังคงเพิ่มขึ้นอีกด้วย ในขณะที่ฉันกำลังเขียนบทความนี้ ตำแหน่ง Short ของ CME สูงถึง 58 พันล้าน แนวโน้มยังไม่ชะลอตัวลงอย่างมีนัยสำคัญ

นี่หมายความว่าเมืองหลวงชั้นนำใน Wall Street กำลังขาย BTC อย่างแข็งขันและไม่ได้มองในแง่ดีเกี่ยวกับผลการดำเนินงานในอนาคตของ BTC ในตลาดกระทิงนี้ใช่หรือไม่

หากคุณเพียงแค่ดูข้อมูล ก็เป็นเช่นนั้นจริง ๆ ไม่ต้องพูดถึง ว่า BTC ไม่เคยประสบกับสถานการณ์ที่มันผันผวนอย่างต่อเนื่องเป็นเวลานานกว่า 3 เดือนหลังจากทะลุระดับสูงสุดตลอดกาลในตลาดกระทิง กองทุนใหญ่เหล่านี้อาจเป็นเดิมพันว่าตลาดกระทิงรอบนี้ของ BTC นั้นน้อยกว่าที่คาดไว้มาก

เป็นเช่นนี้จริงหรือ?

ต่อไป ให้ฉันอธิบายให้คุณฟังว่าตำแหน่ง Short เหล่านี้มาจากไหน และเราควรกลัวไหม? และสิ่งนี้มีผลกระทบต่อตลาดกระทิงอย่างไร?

ก่อนอื่น หากคุณตรวจสอบราคาของ CME บ่อยครั้ง คุณจะพบกับคุณสมบัติที่น่าสนใจ BTC 1! ราคาของคู่การซื้อขายล่วงหน้านี้มักจะสูงกว่าราคาสปอตของ Coinbase อย่างน้อยสองสามร้อยดอลลาร์ ซึ่งเป็นเรื่องง่าย เพื่อทำความเข้าใจ เนื่องจากสัญญาซื้อขายล่วงหน้า BTC ของ CME จัดส่งตามการหมดอายุทุกเดือน ซึ่งเทียบเท่ากับ สัญญาแลกเปลี่ยนของเดือนปัจจุบันในการแลกเปลี่ยนสกุลเงินแบบดั้งเดิม

ดังนั้น เมื่อความเชื่อมั่นของตลาดเป็นกระทิง เราจะเห็นว่าสัญญาสวอปมีแนวโน้มที่จะมีระดับพรีเมี่ยมที่แตกต่างกัน ตัวอย่างเช่น ในตลาดกระทิง ค่าพรีเมียมสำหรับสัญญาไตรมาสสองมักจะสูงมาก

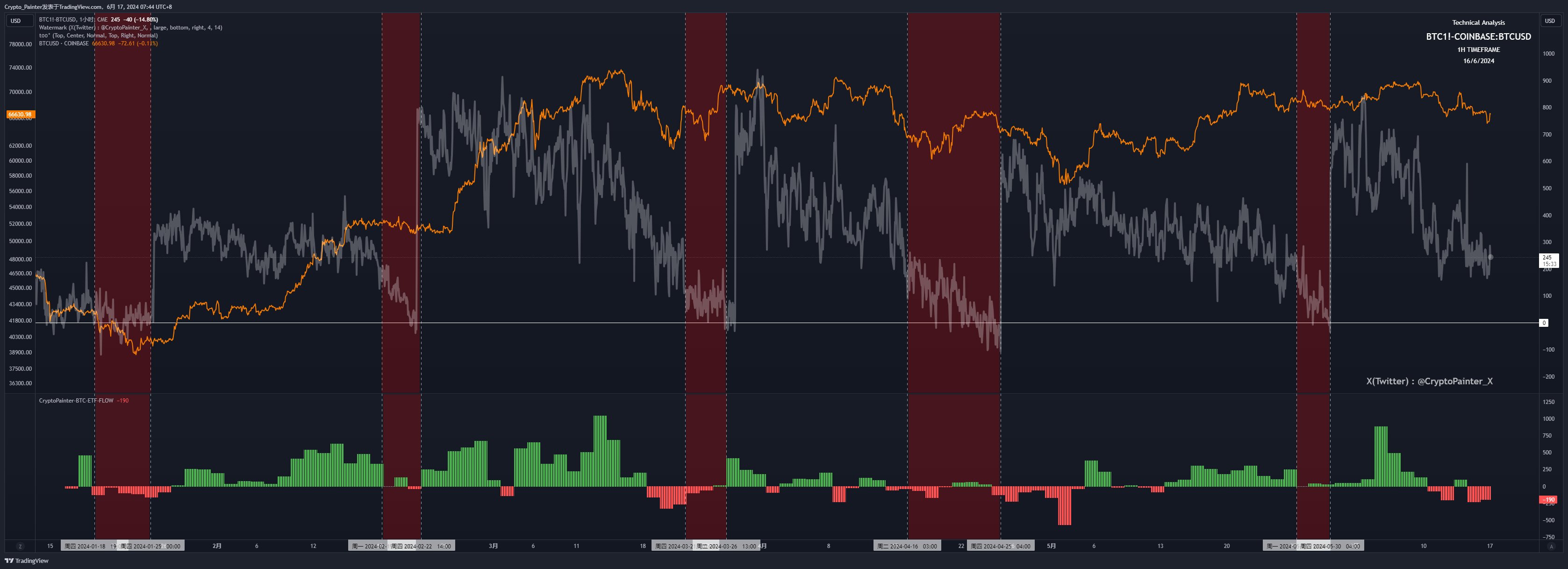

หากเราใช้ราคาฟิวเจอร์ส BTC ของ CME และลบราคาสปอตของ Coinbase (ทั้งคู่เป็นคู่การซื้อขาย USD) เราจะได้แผนภูมินี้:

เส้นโค้งสีส้มคือแนวโน้มของราคา BTC ในระดับ 4 ชั่วโมง ในขณะที่เส้นโค้งสีเทาคือพรีเมี่ยมของราคาฟิวเจอร์ส CME เทียบกับราคาสปอตของ CB

จะเห็นได้อย่างชัดเจนว่า ด้วยการโรลโอเวอร์สัญญารายเดือน (ย้ายตำแหน่งไปยังสัญญาของเดือนถัดไปโดยอัตโนมัติ) ค่าพรีเมียมฟิวเจอร์สของ CME จะแสดงความผันผวนในระดับพรีเมี่ยมอย่างสม่ำเสมอ ซึ่งสอดคล้องกับค่าพรีเมียมสัญญาสวอปของการแลกเปลี่ยนแบบดั้งเดิมในแวดวงสกุลเงิน ในทำนองเดียวกัน พวกเขาจะมีพรีเมี่ยมที่สูงขึ้นเมื่อมีการสร้างสัญญา และพรีเมี่ยมจะค่อยๆ ถูกทำให้เรียบลงเมื่อสัญญากำลังจะหมดอายุ

เป็นเพราะกฎข้อนี้ที่เราสามารถดำเนินการเก็งกำไรล่วงหน้าได้ในระดับหนึ่ง เพื่อยกตัวอย่างง่ายๆ เมื่อมีการสร้างสัญญารายไตรมาสของการแลกเปลี่ยน CEX หากตลาดเกิดขึ้นในช่วงที่ตลาดกระทิง พรีเมี่ยมสูงถึง 2 ~ 3% จากนั้นเราสามารถใช้จ่าย 2 ล้านดอลลาร์สหรัฐ ซื้อ 1 ล้านดอลลาร์สหรัฐทันทีตามลำดับ และในขณะเดียวกันก็เปิดคำสั่งซื้อขายระยะสั้น 1 ล้านดอลลาร์สหรัฐในสัญญารายไตรมาส

ไม่ว่าราคาจะผันผวนเพียงใดในช่วงเวลานี้ คำสั่งซื้อขายระยะสั้นแทบจะไม่มีวันถูกชำระบัญชี ตราบใดที่พรีเมี่ยมค่อยๆ ลดลงก่อนที่สัญญารายไตรมาสจะหมดอายุ คุณจะได้รับผลตอบแทนที่มั่นคง 2% จาก 1 ล้านดอลลาร์สหรัฐโดยไม่มีความเสี่ยง ซึ่ง คือ 20,000 ดอลลาร์

อย่าประมาทกำไรนี้ สำหรับกองทุนขนาดใหญ่ นี่เป็นผลตอบแทนที่สูงโดยแทบไม่มีความเสี่ยงเลย!

หากต้องการคำนวณง่ายๆ CME จะสร้างสัญญาใหม่โดยเฉลี่ยเดือนละครั้ง ตั้งแต่ปี 2023 เป็นต้นไป เบี้ยประกันภัยเฉลี่ยจะอยู่ที่ 1.2% เมื่อพิจารณาค่าธรรมเนียมการจัดการสำหรับการดำเนินการนี้ ให้คำนวณเป็น 1% นั่นคือในหนึ่งปี โอกาสในการเก็งกำไรแบบไร้ความเสี่ยงคงที่ 1% ทุกเดือน

เมื่อคำนวณปีละ 12 ครั้ง ซึ่งเกือบจะเป็นผลตอบแทนรายปีแบบไร้ความเสี่ยงที่ 12.7% ซึ่งสูงกว่าอัตราผลตอบแทนของกองทุนเงินส่วนใหญ่ในสหรัฐอเมริกา ไม่ต้องพูดถึงการฝากเงินในธนาคารเพื่อรับดอกเบี้ย

ดังนั้นในปัจจุบัน สัญญาฟิวเจอร์สของ CME จึงเป็นสถานที่เก็งกำไรตามธรรมชาติ แต่ก็ยังมีปัญหาอยู่ สามารถเปิดฟิวเจอร์สบน CME ได้ แต่ฉันจะซื้อสปอตได้ที่ไหน

CME ให้บริการแก่สถาบันมืออาชีพหรือกองทุนขนาดใหญ่ ลูกค้าเหล่านี้ไม่ สามารถ เปิดบัญชีแลกเปลี่ยน CEX เพื่อซื้อขายแบบเราได้

เสียงดังกราว! เป็นเรื่องบังเอิญที่ ETF ของ BTC ได้ผ่านไปแล้ว!

ณ จุดนี้ วงปิดจะเสร็จสมบูรณ์ กองทุนป้องกันความเสี่ยงหรือสถาบันทำการซื้อจำนวนมากใน ETF หุ้นสหรัฐ และในขณะเดียวกันก็เปิดคำสั่ง short ใน CME ในจำนวนที่เท่ากัน และทำการเก็งกำไรคงที่แบบไร้ความเสี่ยงเดือนละครั้ง ผลตอบแทนที่มั่นคงในอัตราขั้นต่ำต่อปีที่ 12.7%

ข้อโต้แย้งชุดนี้ฟังดูเป็นธรรมชาติและสมเหตุสมผลมาก แต่เราไม่สามารถพึ่งพาคำพูดเพียงอย่างเดียวได้ เรายังจำเป็นต้องตรวจสอบด้วยข้อมูลอีกด้วย

ดังที่แสดงด้านล่าง:

ฉันทำเครื่องหมายบนแผนภูมิถึงช่วงเวลาของ contango ที่ต่ำมากใน CME นับตั้งแต่ ETF ผ่านไป และตัวบ่งชี้แผนภูมิย่อยด้านล่างนี้คือฮิสโตแกรมการไหลเข้าสุทธิของ ETF BTC ของฉันเอง

คุณจะเห็นได้อย่างชัดเจนว่าเมื่อใดก็ตามที่ CME Futures Premium เริ่มหดตัวลงอย่างมากและน้อยกว่า 200 ดอลลาร์ การไหลเข้าสุทธิของ ETF ก็จะลดลงเช่นกัน เมื่อ CME สร้างสัญญาใหม่สำหรับเดือนนั้น ETF จะเริ่มซื้อขายในสัญญาแรก วันเซ็นสัญญาฉบับใหม่ จะมีการไหลเข้าสุทธิจำนวนมากในวันจันทร์

สิ่งนี้สามารถอธิบายได้ในระดับหนึ่งว่าสัดส่วนที่มากของการไหลเข้าสุทธิเข้าสู่ ETF นั้นไม่ได้มีไว้สำหรับการซื้อ BTC เท่านั้น แต่ยังถูกใช้เพื่อป้องกันความเสี่ยงต่อคำสั่ง Short ระดับพรีเมียมระดับสูงถัดไปที่จะเปิดบน CME

ในเวลานี้ คุณสามารถพลิกไปด้านบนและดูแผนภูมิข้อมูลที่นับสถานะ Short ของ CME ในอนาคต คุณจะพบว่าเวลาที่สถานะ Short ของ CME เริ่มพุ่งขึ้น 50% พอดีคือหลังจากเดือนมกราคม 2024 พอดี

BTC Spot ETF จะเริ่มทำการซื้อขายอย่างเป็นทางการหลังเดือนมกราคม 2024!

ดังนั้น จากข้อโต้แย้งข้อมูลที่ไม่สมบูรณ์ข้างต้น เราสามารถสรุปผลการวิจัยได้ดังต่อไปนี้:

1. ตำแหน่ง Short จำนวนมากของ CME มีแนวโน้มที่จะถูกนำมาใช้เพื่อป้องกันความเสี่ยงจาก ETF ดังนั้น ตำแหน่ง Short สุทธิที่แท้จริงจึงควรน้อยกว่าปัจจุบันที่ 5.8 พันล้านดอลลาร์สหรัฐ

2. การไหลเข้าสุทธิของ ETF ที่ 15.1 พันล้านดอลลาร์สหรัฐจนถึงปัจจุบันมีแนวโน้มที่จะเป็นส่วนสำคัญของกองทุนที่อยู่ในสถานะป้องกันความเสี่ยง นี่เป็นเพียงการอธิบายว่าทำไมการไหลเข้าสุทธิของ ETF ในวันเดียวที่สูงเป็นอันดับสองในประวัติศาสตร์ (886 ล้านดอลลาร์สหรัฐ) จึงเกิดขึ้น ในช่วงต้นเดือนมิถุนายนและการไหลเข้าของ ETF สุทธิตลอดทั้งสัปดาห์ไม่ได้นำไปสู่การพัฒนาราคา BTC ที่ชัดเจน

3. แม้ว่าสถานะ Short ของ CME จะสูงมาก แต่ก็มีประสบการณ์เพิ่มขึ้นอย่างมีนัยสำคัญก่อนที่จะมีการนำ ETF มาใช้ และไม่มีการชำระบัญชีที่มีนัยสำคัญในตลาดกระทิงในเวลาต่อมาจาก US$40,000 เป็น US$70,000 นี่แสดงให้เห็นว่าการลงทุนสถาบันของสหรัฐฯ เป็นเช่นนั้น มีแนวโน้มมากว่ายังมีกองทุนที่ยังมีภาวะหมีใน BTC อยู่ และ เราไม่สามารถมองข้ามเรื่องนี้ได้

4. เราจำเป็นต้องมีความเข้าใจใหม่เกี่ยวกับข้อมูลการไหลเข้าสุทธิรายวันของ ETF

5. พิจารณาสถานการณ์พิเศษ เมื่อฟิวเจอร์สพรีเมียมของ CME ถูกล้างโดยระบบการเก็งกำไรกลุ่มนี้ในวันหนึ่งในอนาคต และไม่มีพื้นที่การเก็งกำไรที่อาจเกิดขึ้น เราจะเห็น การลดลงอย่างมีนัยสำคัญในตำแหน่งขายของ CME ซึ่งสอดคล้องกับ ETF ไหลออกสุทธิจำนวนมาก หากเกิดเหตุการณ์เช่นนี้ อย่าตื่นตระหนกเกินไป นี่เป็นเพียงการถอนเงินที่มีสภาพคล่องออกจากตลาด BTC เพื่อค้นหาโอกาสในการเก็งกำไรใหม่ ๆ

6. ข้อคิดสุดท้าย พรีเมี่ยมในตลาดฟิวเจอร์สมาจากไหน? ขนสัตว์มาจากแกะจริงหรือ? ฉันอาจทำการวิจัยใหม่เกี่ยวกับเรื่องนี้ในภายหลัง

เอาล่ะ ข้างต้นเป็นบทสรุปของการวิจัยนี้ เนื้อหาของปัญหานี้มีความลำเอียงต่อการวิจัยตลาดและไม่มีแนวทางที่ชัดเจน ดังนั้นจึงไม่สามารถช่วยการซื้อขายได้มากนัก แต่ก็ยังมีประโยชน์มากสำหรับการทำความเข้าใจตลาด ตรรกะ ท้ายที่สุดเมื่อฉันกลัวเล็กน้อยเมื่อเห็นคำสั่งซื้อขายใน CME และยังนึกถึงตลาดหมีระยะยาวตั้งแต่ปี 2560 ถึง 2561 - -

ช่วงเวลาของตลาดหมีนั้นน่าขยะแขยงมากกว่าตลาดที่ผันผวนในปัจจุบันมาก แต่โชคดีที่ในปัจจุบัน BTC ได้รับการสนับสนุนจากเงินทุนแบบเดิม พูดตรงๆ ก็คือ กองทุนเฮดจ์ฟันด์ยินดีที่จะมาที่ตลาดนี้เพื่อเก็งกำไร ซึ่งโดยพื้นฐานแล้วเป็นประเภทหนึ่ง ของการยอมรับ แม้ว่าเงินจะมาจากเรานักลงทุนรายย่อยก็ตาม 555

สุดท้ายนี้ หากคุณมีข้อสงสัยใดๆ เกี่ยวกับลักษณะเฉพาะของตลาดกระทิงนี้ คุณสามารถอ่านการอภิปรายได้ในใบเสนอราคาด้านล่าง "ตลาดกระทิงนี้ซับซ้อนกว่าตลาดกระทิงครั้งก่อนหรือไม่" " รวมบทความนี้แล้วเอฟเฟ็กต์จะดีขึ้น!

แค่นั้นแหละ ขอบคุณที่อ่าน!