ABCDE: “ช่วงเวลา Uniswap” ของ Surf Protocol มุ่งสู่ตลาดอนุพันธ์

ผู้เขียนต้นฉบับ: โลกิ นักวิจัย ABCDE

1 ภาพรวม

บทความนี้จะแนะนำ Surf Protocol ซึ่งมีจุดมุ่งหมายเพื่อให้สินทรัพย์ที่สามารถซื้อขายได้ไม่จำกัดจำนวน ค่าธรรมเนียมต่ำ และการชำระราคาที่โปร่งใส ช่วยให้สามารถซื้อขายอนุพันธ์โดยไม่ได้รับอนุญาตในสินทรัพย์เกือบทุกประเภท

2. อนุพันธ์แบบกระจายอำนาจจะมี “ช่วงเวลา Uniswap” เมื่อใด?

2.1 คำถาม

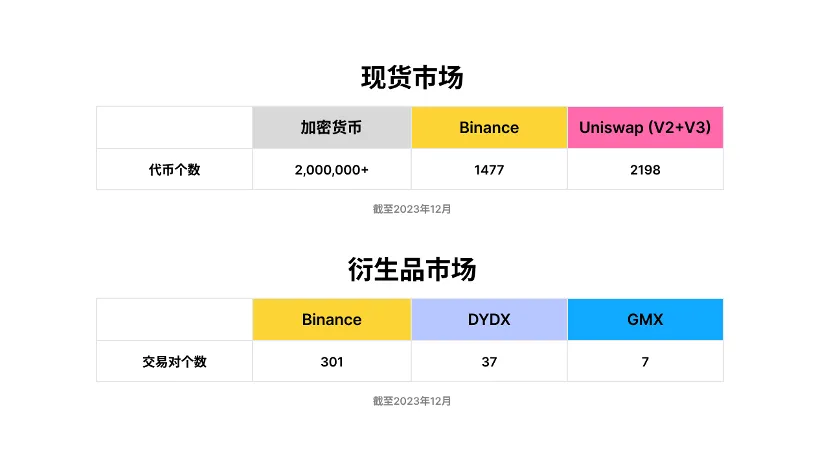

ศักยภาพของอนุพันธ์แบบกระจายอำนาจยังคงไม่ได้ใช้จากข้อมูลของ Coinmarketcap ณ เดือนธันวาคม 2023 มีสกุลเงินดิจิทัลที่ออกแล้วมากกว่า 2 ล้านสกุลเงิน ในจำนวนนั้น Binance ซึ่งเป็นสกุลเงินที่ใหญ่ที่สุดได้เปิดคู่การซื้อขายทั้งหมด 1,477 คู่ด้วยโทเค็น 394 รายการ ในขณะที่ Uniswap ซึ่งเป็นการแลกเปลี่ยนแบบกระจายอำนาจที่ใหญ่ที่สุดให้บริการที่ คู่การซื้อขายที่ใช้งานอยู่อย่างน้อย 2,198 คู่ (v2+v3)

อย่างไรก็ตาม ในด้านอนุพันธ์ยังคงมีช่องว่างขนาดใหญ่ระหว่างความสมบูรณ์ของตลาดแบบกระจายอำนาจและตลาดแบบรวมศูนย์ ปัจจุบัน Binance มีคู่การซื้อขายอนุพันธ์ 301 คู่ ในขณะที่ dYdX และ GMX มีคู่การซื้อขายเพียง 37 และ 7 คู่ตามลำดับ

นับตั้งแต่เหตุการณ์ FTX ตลาดได้ให้ความสนใจเป็นพิเศษกับการกระจายอำนาจของการดูแลสินทรัพย์ในตลาดซื้อขายอนุพันธ์ และทั้ง CEX และ DEX กำลังสำรวจโซลูชันการกระจายอำนาจสินทรัพย์ที่เป็นไปได้ต่างๆ แต่เช่นเดียวกับที่ผู้คนพูดถึง Uniswap มันง่ายที่จะนึกถึง “การกระจายอำนาจ” และเพิกเฉยต่อ “ไม่ได้รับอนุญาต” “ไม่ได้รับอนุญาต” นั้นถูกประเมินต่ำเกินไปในด้านอนุพันธ์ “ช่วงเวลา Uniswap” ของอนุพันธ์ที่มีการกระจายอำนาจจะต้องไม่ได้รับอนุญาต

2.2 วิธีแก้ปัญหา

ปัญหาเกี่ยวกับความล้าหลังของตลาดอนุพันธ์ โดยเฉพาะสินทรัพย์หางยาว NFT และสินทรัพย์เกิดใหม่ ไม่ใช่ว่ามีอุปสงค์ในการซื้อ/ขายไม่เพียงพอในตลาด แต่มีผู้ให้บริการสภาพคล่องไม่เพียงพอและอุปสงค์และอุปทานที่มีประสิทธิภาพ กลไกการจับคู่

Surf Protocol ช่วยให้มีการซื้อขายอนุพันธ์โดยไม่ได้รับอนุญาตผ่านการจัดเตรียมสภาพคล่องโดยสมัครใจและโครงสร้างค่าธรรมเนียมที่ปรับตามความเสี่ยง กล่าวง่ายๆ ก็คือ ผู้ให้บริการสภาพคล่อง (LP) จัดหาสภาพคล่องโดยสมัครใจและรับผลกำไรหรือขาดทุนจากเทรดเดอร์รายอื่นในสถานะสินทรัพย์เฉพาะใดๆ ราคาของสัญญาถูกกำหนดโดยการผสมผสานระหว่างราคาของ Oracle และ TWAP โครงสร้างความเสี่ยงของสกุลเงินที่มีสภาพคล่อง มูลค่าหลักทรัพย์ตามราคาตลาด และความผันผวนที่แตกต่างกันก็แตกต่างกันเช่นกัน ดังนั้น LP จึงสามารถเลือกโครงสร้างค่าธรรมเนียมของตนเองได้ เมื่อมีผู้ให้บริการ LP เพียงพอ การแข่งขันในตลาดจะนำไปสู่การจัดสรรที่เหมาะสมที่สุดในที่สุด

3. แผนการออกแบบ Surf Protocol

3.1 โครงสร้างธุรกรรม

ก่อนอื่นมาทบทวนการออกแบบ Spot DEX กันก่อน ไม่ว่าจะเป็น Uni V2, V3 หรือ Curve ทั้งหมดนี้ล้วนใช้งานผ่าน LP สาระสำคัญของ การจัดหาสภาพคล่อง คือการวางคำสั่งที่รอดำเนินการจำนวนหนึ่งในช่วงต่างๆ การรวบรวมคำสั่งที่รอดำเนินการเหล่านี้ก่อให้เกิด สภาพคล่อง เพื่อให้เทรดเดอร์นำไปใช้ LP เป็นธุรกรรมที่ไม่โต้ตอบ LP ให้บริการ เป็นคู่สัญญาของเทรดเดอร์โดยไม่มีเงื่อนไข และเรียกเก็บค่าธรรมเนียมบางอย่างเป็นค่าตอบแทน จากมุมมองของโครงสร้างความเสี่ยง การจัดหาสภาพคล่องเทียบเท่ากับความผันผวนที่ลดลง และการสูญเสียที่ไม่ถาวรคือการตระหนักถึงกำไรและขาดทุนจากความผันผวน ในการซื้อขายตามสัญญา LP ไม่จำเป็นต้องเทียบเท่ากับความผันผวนของ shorting เนื่องจากการมีอยู่ของเลเวอเรจ จึงง่ายกว่าสำหรับผู้ใช้ในการหยุดการขาดทุนและชำระบัญชีสถานะเมื่อมีความผันผวนสูง ดังนั้น LP อาจได้รับรายได้เพิ่มเติม อธิบายในอีกทางหนึ่ง LP จะ ไม่เพียงแต่ไม่ประสบกับความสูญเสียที่ไม่ถาวร แต่ยังจะได้รับ กำไรที่ไม่ถาวร ซึ่งตรงกันข้ามกับสิ่งที่เรียกกันทั่วไปว่า ราคาไม่เปลี่ยนแปลง ตำแหน่งหายไป จากจุดนี้ พฤติกรรม เลเวอเรจ ของ LP เป็นประโยชน์ต่อ LP อย่างแท้จริง เช่นเดียวกับที่นายธนาคารในคาสิโนไม่ได้ใช้เงินต้นในการเดิมพัน 1:1 แต่ดำเนินธุรกิจประเภทนี้โดยไม่มีเงินทุนและผลกำไรมหาศาล

จะเห็นได้ว่าหากเราหวังว่าจะตระหนักถึงตลาดการค้า สิ่งที่สำคัญที่สุดคือ จ่ายค่าตอบแทนที่สมเหตุสมผลเพื่อให้ได้คู่สัญญาที่ไม่มีเงื่อนไข Surf Protocol ได้รับการออกแบบมาเพื่อสร้างสิ่งนี้ บน Surf ผู้ให้บริการสภาพคล่อง (LP) จะให้สภาพคล่องและเข้ารับตำแหน่งฝั่งตรงข้ามของเทรดเดอร์ในคู่การซื้อขายใดๆ แบบจำลองนี้ขึ้นอยู่กับสมมติฐานต่อไปนี้:

1 โดยไม่คำนึงถึงความขัดแย้งในการทำธุรกรรม เมื่อมีกิจกรรมการซื้อขายเพียงพอ ความคาดหวังทางคณิตศาสตร์โดยรวมของเทรดเดอร์จะเข้าใกล้ 0 ตัวเองมีแนวโน้มจะเป็นลบ แน่นอนว่า นี่เป็นความเห็นพ้องต้องกันโดยอิงจากตลาดหุ้นและตลาดแลกเปลี่ยนเงินตราต่างประเทศ

2 เมื่อพิจารณาถึงการสึกหรอของธุรกรรม (ค่าธรรมเนียมการจัดการ การสึกหรอ การเลื่อนหลุด การชำระบัญชี) เมื่อมีกิจกรรมการซื้อขายเพียงพอ ขีดจำกัดของความคาดหวังทางคณิตศาสตร์โดยรวมของเทรดเดอร์คือ < 0

3. ขีดจำกัดของความคาดหวังทางคณิตศาสตร์โดยรวมของเทรดเดอร์ต่อกำไร < 0 หมายความว่าขีดจำกัดของขีดจำกัดความคาดหวังทางคณิตศาสตร์ของกำไรของคู่สัญญาของเขา > 0

สิ่งนี้ทำให้ได้ค่าคาดหวังที่เป็นบวกในระยะยาว กลุ่มจะแยกจากกันสำหรับสินทรัพย์แต่ละรายการ เนื่องจากเราเชื่อว่าสินทรัพย์แต่ละรายการมีความเสี่ยงพิเศษที่ไม่ควรติดต่อกับคู่การซื้อขายอื่นๆ โครงสร้างนี้ไม่เพียงแต่แยกความเสี่ยงระหว่างสินทรัพย์ที่แตกต่างกันและรับประกันความเป็นอิสระของสินทรัพย์ แต่ยังขยายโอกาสในการแนะนำสภาพคล่องสำหรับสินทรัพย์ที่ออกใหม่

3.2 ประสิทธิผลของสิ่งจูงใจทางเศรษฐกิจ

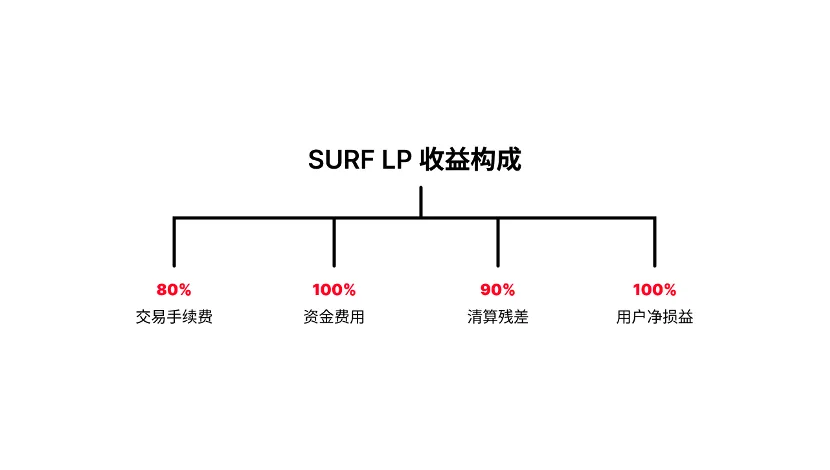

สาระสำคัญของการจัดหาสภาพคล่องคือการเป็นคู่สัญญากับเทรดเดอร์ ดังนั้นประเด็นสำคัญคือจะมั่นใจถึงประสิทธิผลของสิ่งจูงใจทางเศรษฐกิจได้อย่างไร บน Surf นั้น LP สามารถรับค่าธรรมเนียมการทำธุรกรรมอย่างน้อย 80%, อัตราการระดมทุน 100%, ส่วนที่เหลือจากการชำระบัญชี 90% และกำไรและขาดทุนสุทธิของผู้ใช้ 100% สิทธิประโยชน์เหล่านี้ช่วยให้แน่ใจว่า LP มีความคาดหวังทางคณิตศาสตร์เชิงบวกในระยะยาว เพื่อชดเชยความเสี่ยงที่คุณได้รับ ในเวลาเดียวกัน เนื่องจากประโยชน์มหาศาลของการดำเนินการ LP LP ของสินทรัพย์ใหม่แต่ละรายการจึงมีแรงจูงใจที่จะดึงดูดผู้ใช้ให้เข้าร่วมคู่การซื้อขายของกลุ่มที่สร้างขึ้นโดยพวกเขาเพื่อเพิ่มผลประโยชน์สูงสุด

นอกจากนี้ Surf ยังมีการออกแบบเพิ่มเติมอีกสองแบบ:

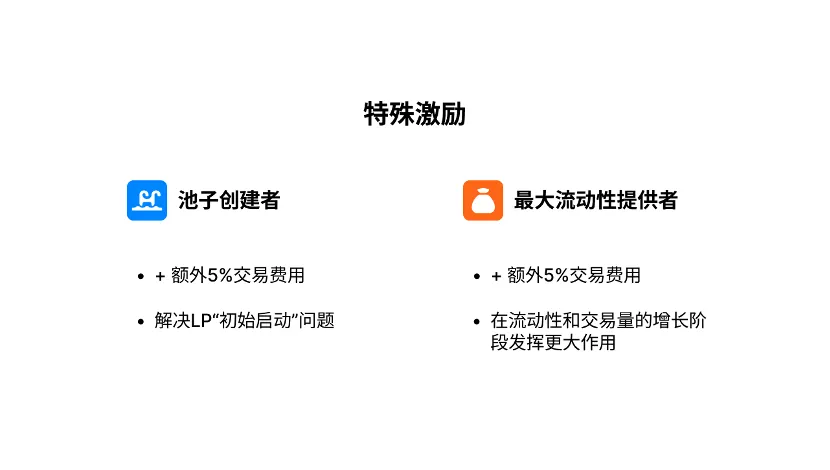

(1) สิ่งจูงใจพิเศษผู้สร้างแต่ละพูลบน Surf สามารถรับค่าธรรมเนียมการทำธุรกรรมเพิ่มเติม 5% และ LP ที่ใหญ่ที่สุดในแต่ละพูลก็จะได้รับค่าธรรมเนียมการทำธุรกรรม 5% เช่นกัน ปัญหาที่พบบ่อยในสาขา DeFi คือมีความต้องการในการทำธุรกรรมหรือสภาพคล่องก่อนหรือไม่ รางวัลเริ่มต้น 5% สามารถแก้ปัญหา การเริ่มต้นครั้งแรก ได้เป็นอย่างดี ในขณะที่รางวัล 5% สำหรับ LP ที่ใหญ่ที่สุดจะถูกแบ่งระหว่างสภาพคล่องและสภาพคล่อง ระยะการเติบโตของปริมาณธุรกรรมมีบทบาทมากขึ้น

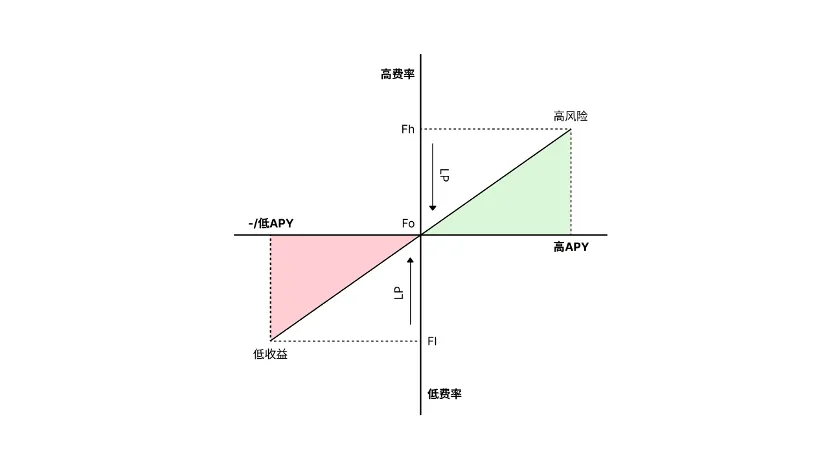

(2) ค่าธรรมเนียมการจัดการไล่ระดับปัจจุบัน Surf มีตัวเลือกค่าธรรมเนียมห้าตัวเลือก: 0.05%, 0.1%, 0.3%, 1% และ 3% กลุ่มสภาพคล่องถูกใช้เป็นคู่สัญญากับตำแหน่งเทรดเดอร์ทั้งหมด โดยดำเนินการคำสั่งซื้อตามลำดับจากระดับค่าธรรมเนียมต่ำสุดไปสูงสุด วัตถุประสงค์ของการออกแบบนี้คือ เพื่อให้เข้ากันได้กับสินทรัพย์ประเภทต่างๆ มากที่สุดเท่าที่จะเป็นไปได้ และส่งเสริมตลาดเพื่อสร้างการจัดสรรทรัพยากรที่มีประสิทธิภาพ หากค่าธรรมเนียมที่ LP เสนอในปัจจุบันสูงเกินไป LP อื่นๆ จะมีแรงจูงใจที่จะเสนออัตราที่ต่ำกว่าหากพวกเขาสามารถทำกำไรได้ และการมีส่วนร่วมจะดำเนินต่อไปจนกว่าตลาดจะถึงสมดุล LP เดียวกันยังสามารถจัดสรรเงินทุนตามระดับค่าธรรมเนียมที่แตกต่างกันได้

3.3 Oracle และการชำระบัญชี

ไม่มีโซลูชันอนุพันธ์ใดที่สามารถหลีกเลี่ยงปัญหา oracles และการชำระบัญชี ซึ่งมีอยู่ใน Sur Protocl เช่นกัน ในแง่ของสินทรัพย์กระแสหลัก Surf ใช้วิธีการคำนวณถัวเฉลี่ยถ่วงน้ำหนักทั่วไปเพื่อให้แน่ใจว่าราคาค่อนข้างยุติธรรมและปลอดภัย สำหรับสินทรัพย์ Uniswap นั้น Surf เสนอแผนการเปรียบเทียบราคาอย่างสร้างสรรค์ของราคาเฉลี่ย TWMP 30 บล็อก + ราคาสปอตเพื่อให้แน่ใจว่า oracle เครื่องเป็นมิตรกับสายฟ้า ภาษาทั่วไป เช่น การกู้ยืมและการโจมตีข้ามบล็อกและความเสถียรของการโจมตียังป้องกันความเสี่ยงในการเก็งกำไรต่อ LP ที่เกิดจากความล่าช้าของราคาที่เกิดจากการแนะนำราคาเฉลี่ย

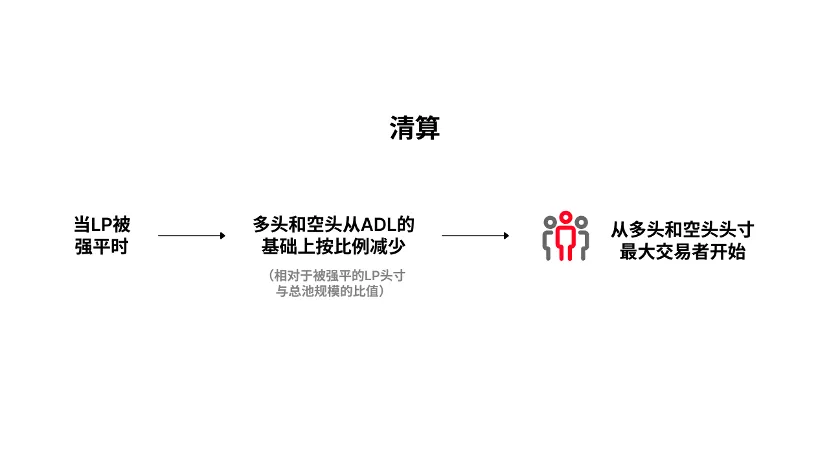

นอกจากนี้ Surf Protocol ยังแนะนำแนวคิด Leveraged LP ซึ่งหมายความว่า LP สามารถบรรลุประสิทธิภาพด้านเงินทุนได้หลายเท่า แต่ยังนำมาซึ่งการขยายความเสี่ยงที่สอดคล้องกันอีกด้วย คิดว่า LP และเทรดเดอร์เป็นสองฝั่งของธุรกรรม กำไรของฝ่ายใดฝ่ายหนึ่งใกล้เคียงกับเงินต้นของอีกฝ่าย ซึ่งหมายถึงสถานะ Short ที่อาจเกิดขึ้น ในกรณีนี้ ตำแหน่งซื้อและขายจะลดลงตามสัดส่วนจาก ADL (สัมพันธ์กับอัตราส่วนของตำแหน่ง LP ที่ชำระบัญชีแล้วต่อขนาดพูลรวม) โดยเริ่มจากเทรดเดอร์ที่มีตำแหน่งยาวและสั้นที่ใหญ่ที่สุด

4. สู่อนาคตของอนุพันธ์แบบกระจายอำนาจ

นอกจากโปรโตคอลแล้ว เรายังเห็นคำแนะนำที่น่าสนใจอีกด้วย:

4.1 ไม่มีการจัดการและไม่มีใบอนุญาต

เมื่อมองย้อนกลับไปในอดีตหลังจากที่ภูมิทัศน์การแข่งขันของการแลกเปลี่ยนแบบรวมศูนย์ชั้นนำได้ถูกสร้างขึ้นโดยพื้นฐานแล้วเรายังคงเห็นการแลกเปลี่ยนขนาดกลางจำนวนมากเฟื่องฟูในช่วงปี 2018 ถึง 2020 และหลังจากนั้นการแลกเปลี่ยนที่ไม่ได้รับอนุญาตเช่น Uniswap และ Curve ก็เกิดขึ้น ด้วยการแลกเปลี่ยนแบบรวมศูนย์ รูปแบบนี้น่าจะเกิดซ้ำในวงจรอนุพันธ์ ตั้งแต่ปี 2023 NFT, Brc-20 และ Socialfi ได้นำเสนอสินทรัพย์ใหม่จำนวนมากแก่เรา และจำเป็นต้องตอบสนองความต้องการของสินทรัพย์ใหม่และสินทรัพย์หางยาวเหล่านี้อย่างเร่งด่วน

4.2 ธุรกรรม/การหักล้างคู่สัญญา

ค่าเริ่มต้นของโทเค็น LP สำหรับแต่ละพูลเฉพาะใน Surf คือ 1 กิจกรรมที่ตามมาและมูลค่าสะสมทั้งหมดจะถูกส่งกลับไปยังพูล และจะแสดงในราคาของโทเค็น ซึ่งรวมถึงค่าธรรมเนียมการทำธุรกรรม กำไรและขาดทุนสำหรับเทรดเดอร์ ค่าธรรมเนียมการกู้ยืม และค่าธรรมเนียมการชำระบัญชี คุณลักษณะนี้ทำให้เรามีแนวคิด - ไม่ว่าจะเป็นไปได้หรือไม่ที่จะ net/tokenize ทั้งสองฝ่ายของคู่สัญญา หนึ่งในตัวอย่างที่ง่ายที่สุดคือ tokenization การซื้อ tokenization เทียบเท่ากับการซื้อกองทุนที่ดำเนินการโดยเทรดเดอร์ อีกตัวอย่างหนึ่งคือ LP ETF ซึ่งช่วยลดความเสี่ยงจุดเดียวโดยการกระจายเงินทุนไปยังกลุ่ม LP ต่างๆ และมอบความเป็นไปได้สำหรับการจัดการสภาพคล่องที่เป็นมืออาชีพมากขึ้น

4.3 ตลาดที่มีการแข่งขันทำให้เกิดการจัดสรรที่เหมาะสมที่สุด

ตลาดอาจไม่จำเป็นต้องคิดค้น Binance หรือ GMX ขึ้นมาใหม่ แต่จำเป็นต้องมี เวอร์ชัน Perp ของ Uniswap ที่เข้ากันได้กับสินทรัพย์ใหม่ให้ได้มากที่สุด การจัดหาสภาพคล่องของอนุพันธ์สำหรับสินทรัพย์ที่แตกต่างกันนั้นมีระดับความเสี่ยงที่แตกต่างกัน ดังนั้น จึงต้องเรียกเก็บอัตราที่แตกต่างกันเพื่อตอบสนองความต้องการในการชดเชยความเสี่ยง ในกรณีเดียวกัน NFT เคยเรียกเก็บค่าธรรมเนียมการทำธุรกรรมสูง + ค่าลิขสิทธิ์สูง และโทเค็น MEME บางส่วนเรียกเก็บ 5% - ภาษีการทำธุรกรรม 10% แม้ว่าเราจะไม่สามารถระบุการจัดกลไกที่มีประสิทธิภาพสูงสุดได้ แต่ก็เป็นไปได้ที่ตลาดจะค่อยๆ เข้าใกล้ประสิทธิภาพสูงสุดผ่านการลองผิดลองถูกและการคัดเลือกอย่างต่อเนื่อง

ด้วยการสนับสนุนของสินทรัพย์ใหม่และกระบวนทัศน์ใหม่ ช่วงเวลา Uniswap ของการซื้อขายอนุพันธ์ที่ไม่ได้รับอนุญาตกำลังมาถึง