การวิจัยเชิงลึก DigiFT x HashKey: Tokenization ของสินทรัพย์ในโลกแห่งความเป็นจริง ซึ่งเป็นผู้นำตลาดทุนรุ่นต่อไป

ผู้เขียนต้นฉบับ: Ryan Chen, Henrique Centieiro

แหล่งที่มาดั้งเดิม: DigiFT x HashKey Capital

1. บทคัดย่อ

ขนาดจำกัด ศักยภาพไม่จำกัด:เมื่อเปรียบเทียบกับตลาดการเงินแบบดั้งเดิม ขนาดตลาดโดยรวมของ RWA (สินทรัพย์โลกแห่งความจริง) ซึ่งปัจจุบันมีมูลค่าตลาดเพียงพันล้านดอลลาร์นั้นมีขนาดเล็ก ด้วยแรงผลักดันจากประสิทธิภาพและความได้เปรียบด้านต้นทุนของเทคโนโลยีบล็อกเชน มูลค่าตลาดที่เป็นไปได้ของ RWA อาจสูงถึงหลายสิบล้านล้านดอลลาร์ในอีกห้าปีข้างหน้า

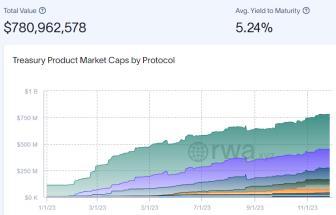

ด้านอุปทานหลักคือผลิตภัณฑ์ตราสารหนี้ การเพิ่มขึ้นของโทเค็นพันธบัตรรัฐบาล และการหดตัวของสินเชื่อภาคเอกชน:ตามข้อมูลจาก RWA.xyz และ Dune.com TVL (Total Value Locked) ในปัจจุบันของ RWA หลักกระจุกตัวอยู่ในผลิตภัณฑ์ที่เกี่ยวข้องกับพันธบัตรกระทรวงการคลังของสหรัฐอเมริกา ซึ่งเพิ่มขึ้นจาก 100 ล้านดอลลาร์สหรัฐในต้นปี 2566 เป็นมูลค่าตลาดรวมในปัจจุบัน มูลค่า 784 ล้านเหรียญสหรัฐ ในสกุลเงินดิจิทัล ตลาดยังคงแสดงแนวโน้มการเติบโตอย่างรวดเร็วแม้จะเป็นฤดูหนาวก็ตาม ผลิตภัณฑ์สินเชื่อภาคเอกชน TVL ลดลงจากจุดสูงสุดที่ 1.5 พันล้านดอลลาร์สหรัฐในช่วงกลางปี 2565 เหลือเพียง 500 ล้านดอลลาร์สหรัฐในขณะนี้ เนื่องจากพายุฝนฟ้าคะนองในโครงการต่างๆ เช่น FTX, 3AC และ Luna

ฝั่งอุปสงค์ส่วนใหญ่เป็นนักลงทุนสถาบันเพื่อการจัดการเงินสดระยะสั้นและการกระจายพอร์ตการลงทุน:จากการวิเคราะห์ที่อยู่กระเป๋าเงินที่เกี่ยวข้องกับโทเค็นพันธบัตรรัฐบาล เราจะพบว่าผู้ถือหลักคือนักลงทุนสถาบัน ความต้องการ RWA ในปัจจุบันมุ่งเน้นไปที่ความต้องการการจัดการเงินสดระยะสั้นของนักลงทุนในตลาด crypto เป็นหลัก นอกจากนี้ โปรโตคอล DeFi เช่น โปรโตคอล Stablecoin และโปรโตคอลการให้ยืม ยังได้แนะนำ RWA เพื่อกระจายพอร์ตการลงทุนและลดความเสี่ยงของระบบโดยรวม

ยังคงมีความท้าทายร้ายแรงในการกำกับดูแล:RWA เผชิญกับสภาพแวดล้อมด้านกฎระเบียบที่หลากหลายทั่วโลก สหรัฐอเมริกาบังคับใช้กฎหมายหลักทรัพย์ที่เข้มงวดและมีอิทธิพลระดับโลก ในทางตรงกันข้าม สวิตเซอร์แลนด์ สิงคโปร์ และเขตบริหารพิเศษฮ่องกงได้แสดงการสนับสนุนอย่างแข็งขันในการจัดให้มีสภาพแวดล้อมด้านกฎระเบียบที่เป็นมิตรมากขึ้นสำหรับ RWA

รูปแบบนวัตกรรมผสมผสาน RWA เข้ากับ DeFi:การนำโมเดลธุรกิจที่เป็นนวัตกรรมมาใช้ เช่น การให้ยืมและบรรจุภัณฑ์โทเค็น ช่วยให้ RWA ที่มีเกณฑ์การลงทุนสูงสามารถรวมเข้ากับ DeFi ได้ แต่ความท้าทายต่างๆ เช่น การปฏิบัติตามกฎหมายป้องกันการฟอกเงิน ข้อจำกัดในการขาย และปัญหาการเป็นเจ้าของสินทรัพย์ที่ไม่ได้รับการแก้ไข ยังคงไม่ได้รับการแก้ไข การบูรณาการ RWA และ DeFi จะนำ DeFi ไปสู่การปฏิบัติตามกฎระเบียบในระดับหนึ่ง

แนวโน้ม:ในระยะสั้นถึงปานกลาง เนื่องจากขาดผลิตภัณฑ์ที่มีรายได้ที่มั่นคงในตลาด crypto และความจำเป็นในการกระจายความเสี่ยง ผลิตภัณฑ์ในตลาด RWA จะยังคงถูกครอบงำโดยผลิตภัณฑ์ตราสารหนี้ ในระยะกลางถึงระยะยาว เมื่อความเข้าใจของตลาดเกี่ยวกับสินทรัพย์ที่ปฏิบัติตามกฎระเบียบมีความลึกมากขึ้น และกรอบทางกฎหมายที่เกี่ยวข้องดีขึ้น เราจะเห็นสินทรัพย์ RWA ที่หลากหลายมากขึ้น และอาจได้เห็นสินทรัพย์ RWA รุ่นต่อไปที่ขับเคลื่อนโดยทั้งบล็อกเชนและโทเค็น ตลาดทุน

2. คำนำ: การเข้ารหัสพื้นเมืองและโลกแห่งความเป็นจริง

เช่นเดียวกับแนวคิดของ stablecoin การเกิดขึ้นของแนวคิด สินทรัพย์ในโลกแห่งความเป็นจริง เป็นคำเปรียบเทียบที่เสนอโดยผู้คนในการพัฒนาสินทรัพย์ที่เข้ารหัสโดยใช้เทคโนโลยีบล็อกเชนคำอุปมาอุปไมยเหล่านี้ไม่ได้มีจุดมุ่งหมายให้เป็นเรื่องแปลกใหม่ แต่เพื่อให้ผู้คนที่มีภูมิหลังและประสบการณ์ที่แตกต่างกันสามารถเข้าใจสิ่งใหม่ๆ อย่างสังหรณ์ใจโดยใช้จินตนาการและสัญลักษณ์ โดยไม่ต้องมีความรู้พื้นฐานและภาพรวมมากเกินไป ในกระบวนการของนวัตกรรมทางเทคโนโลยี คำอุปมาเป็นเครื่องมือในการจัดการ ผู้คนสร้างคำอุปมาโดยรู้ตัวหรือไม่รู้ตัว และใช้คำอุปมาเหล่านี้เพื่อรวบรวมความรู้ที่ชัดเจนและความรู้โดยนัยเข้าด้วยกันเพื่อเริ่มการสื่อสาร

อสังหาริมทรัพย์ ทองคำ และสินทรัพย์ที่จับต้องได้อื่น ๆ ที่มีอยู่ในโลกทางกายภาพไม่สามารถมีอยู่ในรูปแบบอิเล็กทรอนิกส์ได้เมื่อเทียบกับระบบอิเล็กทรอนิกส์ที่ใช้กันอย่างแพร่หลายในปัจจุบัน เพื่อฝังไว้ในระบบอิเล็กทรอนิกส์ ทองคำที่ซื้อขายยังมีผู้ออกที่เกี่ยวข้องด้วย สำหรับระบบอิเล็กทรอนิกส์ สินทรัพย์ที่จับต้องได้ในโลกทางกายภาพถือเป็น ทรัพย์สินในโลกแห่งความเป็นจริง เช่นกัน แต่สาธารณชนเริ่มคุ้นเคยกับการมีอยู่ของสินทรัพย์เหล่านั้นและไม่ได้พิจารณาว่าเป็นแนวคิดพิเศษ

สินทรัพย์ในโลกแห่งความเป็นจริง ที่กล่าวถึงในโลกของสกุลเงินดิจิตอลนั้นเป็นโทเค็นจริง ๆ ซึ่งช่วยให้ผู้ถือโทเค็นสามารถยืนยันความเป็นเจ้าของสินทรัพย์พื้นฐานของโทเค็นได้อย่างถูกกฎหมาย สินทรัพย์ในโลกแห่งความเป็นจริง เหล่านี้ รวมถึงหุ้นโทเค็น พันธบัตร และอสังหาริมทรัพย์ มีอยู่นอกโลกสกุลเงินดิจิทัล หมวดหมู่ของ สินทรัพย์ในโลกแห่งความเป็นจริง มีมากเกินไป และโมเดลการใช้งานก็หลากหลายเช่นกัน หากคุณต้องการให้คำจำกัดความ สินทรัพย์ในโลกแห่งความเป็นจริง วิธีที่ง่ายที่สุดคือให้นิยาม สินทรัพย์เนทิฟที่เข้ารหัส เพื่อแยกสินทรัพย์ทั้งสองประเภทออกจากกัน

สินทรัพย์ในโลกแห่งความเป็นจริง จากมุมมองทางเทคนิค ไม่มีอะไรมากไปกว่าการจับคู่ประเภทสินทรัพย์ดั้งเดิมกับบล็อกเชนผ่านวิธีการทางเทคนิคและกฎหมาย โดยใช้ โทเค็น เพื่อแสดงถึงความเป็นเจ้าของ สินทรัพย์อ้างอิง ดังนั้นจึงเพลิดเพลินกับการเงินใหม่ ๆ ประสิทธิภาพสูงและต้นทุนต่ำมาจากเครื่องมือการชำระบัญชี

หากเทคโนโลยีใหม่นำมาซึ่งการปรับปรุงประสิทธิภาพที่ก้าวล้ำและการลดต้นทุนโดยไม่มีข้อบกพร่องร้ายแรง เทคโนโลยีใหม่ก็จะถูกนำมาใช้ในที่สุดสื่อกลางในการทำธุรกรรมทางการเงินได้พัฒนาจากบิลกระดาษที่เคาน์เตอร์ตลาดหลักทรัพย์นิวยอร์กเมื่อร้อยปีที่แล้วมาสู่ระบบการซื้อขายทางอิเล็กทรอนิกส์ที่แพร่หลายในปัจจุบัน เป็นเส้นทางการพัฒนาที่เป็นไปได้อย่างยิ่งในการก้าวไปสู่รูปแบบโทเค็นด้วยบล็อกเชน เทคโนโลยีพื้นฐาน

ก่อนที่สะพานเชื่อมระหว่างโลกเสมือนจริงกับโลกแห่งความจริงจะถูกเปิดออก โลกของการเข้ารหัสและโลกแห่งความจริงได้ถูกแยกออกจากกัน ดังนั้นแนวคิดของ “ทรัพย์สินในโลกแห่งความเป็นจริง” จึงถูกพูดคุยกันอย่างกว้างขวางเพื่อเป็นอุปมาอุปไมยที่ทำให้โลกทั้งสองเข้าใจซึ่งกันและกัน

รายงานการวิจัยนี้จะมุ่งเน้นไปที่ส่วนที่สำคัญที่สุดของสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ในปัจจุบันและส่วนที่เป็นกระแสหลักที่สุดในอนาคต ซึ่งได้แก่ หลักทรัพย์ทางการเงิน เพื่อศึกษาสถานะปัจจุบันของตลาดทุนแบบออนไลน์ และสำรวจตลาดทุนรุ่นต่อไป

คำอุปมาอุปไมยเหล่านี้ทำหน้าที่เป็นรูปแบบสื่อกลางในการเปลี่ยนจากสินทรัพย์ดั้งเดิมของโลก crypto ไปสู่การรวมเข้ากับโลกแห่งความเป็นจริง blockchain เป็นโครงสร้างพื้นฐานเทคโนโลยีทางการเงินใหม่และธรรมชาติของการเงินไม่ควรเปลี่ยนแปลง

3. บทนำ: RWA (Real World Asset) คืออะไร และทำงานอย่างไร

สินทรัพย์ crypto-native ส่วนใหญ่รับรู้ผ่านสัญญาอัจฉริยะ และตรรกะการดำเนินงานของสินทรัพย์และธุรกิจที่เกี่ยวข้องนั้นดำเนินการผ่านโค้ดบนลูกโซ่ สินทรัพย์ crypto-native โดยทั่วไป ได้แก่ โทเค็นลูกโซ่สาธารณะ โทเค็น DeFi ฯลฯ เมื่อเปรียบเทียบกันแล้ว สินทรัพย์ในโลกแห่งความเป็นจริง (RWA) มีความซับซ้อนและหลากหลายมากกว่า RWA สามารถเป็นประเภทใดก็ได้ และธุรกิจและรายได้ไม่ได้มาจากสินทรัพย์ในห่วงโซ่ ตัวอย่างเช่น ไวน์ รถยนต์ หลักทรัพย์ทางการเงิน (แบบดั้งเดิม) และโลหะมีค่าสามารถจัดประเภทเป็น RWA ได้

สินทรัพย์ที่มีการเข้ารหัสลับกำหนดกฎผ่านสัญญาอัจฉริยะ ซึ่งเป็นสิ่งที่ชุมชนการเข้ารหัสลับมักเรียกว่า รหัสคือกฎหมาย แต่สำหรับ สินทรัพย์ในโลกแห่งความเป็นจริง กระบวนการดำเนินการจะเสร็จสิ้นผ่านโทเค็นเนื่องจากความสัมพันธ์ของสินทรัพย์เกิดขึ้นในโลกนอกเครือข่ายจริง สิ่งที่เรามักเรียกว่า tokenization ไม่ใช่การดำเนินการง่ายๆ ในการออก token บน chain แต่เป็นชุดของกระบวนการ รวมถึงการซื้อและการดูแลสินทรัพย์อ้างอิง กรอบกฎหมายที่เชื่อมโยง สินทรัพย์อ้างอิงและโทเค็น และการออกโทเค็นด้วยการใช้โทเค็น รวมกับกฎหมายและข้อบังคับนอกเครือข่าย และกระบวนการดำเนินการผลิตภัณฑ์ที่เกี่ยวข้อง ผู้ถือโทเค็นจึงมีสิทธิในการเรียกร้องทางกฎหมายต่อสินทรัพย์อ้างอิงดังนั้น โดยเฉพาะอย่างยิ่งสำหรับสินทรัพย์ทางการเงิน กฎหมายและข้อบังคับนอกเครือข่ายจึงเป็นส่วนที่สำคัญกว่า และโทเค็น RWA ไม่สามารถเกิดขึ้นได้หากไม่มีกรอบการทำงานของโลกแบบดั้งเดิม

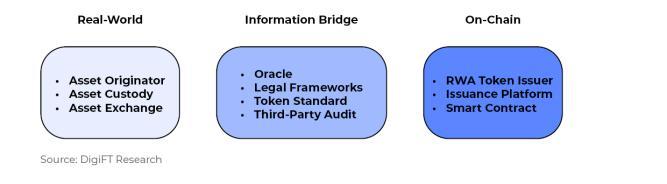

โครงสร้างการดำเนินงานการประปานครหลวง

การใช้งานโทเค็น RWA ส่วนใหญ่มี 3 ส่วน แต่ละส่วนจะมีบทบาทที่แตกต่างกันในการรับผิดชอบตามประเภทสินทรัพย์:

โลกแห่งความเป็นจริง: ผู้สร้างสินทรัพย์ ผู้ดูแลทรัพย์สิน ช่องทางการซื้อสินทรัพย์

สะพานข้อมูล: Oracles, กรอบกฎหมาย, มาตรฐานโทเค็น, การตรวจสอบโดยบุคคลที่สาม, ช่องทางการฝากและถอนเงิน

ส่วนออนไลน์: ผู้ออกโทเค็น RWA, แพลตฟอร์มการออก, สัญญาอัจฉริยะ

รูปที่ 1: แผนภาพโครงสร้างการดำเนินงาน RWA

4. รูปแบบการออก: รูปแบบการออกโดยตรงและรูปแบบการสำรองสินทรัพย์

ข้อกำหนดทางกฎหมายและข้อบังคับสำหรับสินทรัพย์ทางการเงินประเภทหลักทรัพย์ค่อนข้างเข้มงวด เริ่มต้นจากการอภิปรายเกี่ยวกับสินทรัพย์ประเภทความปลอดภัย เราสามารถครอบคลุมสถานการณ์ที่สินทรัพย์ส่วนใหญ่อาจเผชิญได้ เราจะหารือกันที่นี่เป็นหลักเกี่ยวกับการออกและการแลกเปลี่ยนโทเค็นประเภทความปลอดภัย

จากมุมมองของรูปแบบการออก สินทรัพย์ที่เข้ารหัสคือรูปแบบการออกโดยตรงทั้งหมด และการลงทะเบียนและการลงทะเบียนการเป็นเจ้าของสินทรัพย์จะเกิดขึ้นโดยตรงบนบล็อกเชน เนื่องจากไม่มีธุรกิจและสินทรัพย์อ้างอิงในโลกแห่งความเป็นจริง จึงไม่สามารถระบุลักษณะของสินทรัพย์ได้อย่างชัดเจน ภายใต้สถานการณ์ปกติ การออกสินทรัพย์ประเภทหลักทรัพย์จำเป็นต้องลงทะเบียนและจดทะเบียนกับหน่วยงานที่เกี่ยวข้อง ยกเว้นพระราชบัญญัติ DLT (Distributed Ledger Technology Act, DLT Act) ของสวิส ปัจจุบันยังไม่มีกฎหมายที่เกี่ยวข้องที่อนุญาตให้ออกหลักทรัพย์ประเภทหลักทรัพย์ได้อย่างชัดเจน ผลิตภัณฑ์โดยตรงบนบล็อกเชน และเนื่องจากขาดแบบอย่างที่เกี่ยวข้องสำหรับการอ้างอิง รูปแบบการออกหลักทรัพย์โดยตรงในปัจจุบันส่วนใหญ่เป็นแบบทดลอง โดยทั่วไปจะรวมถึงบันทึกย่อ Diners Club 1 เดือนที่ออกโดย DigiFT และ Diners Club Singapore

สินทรัพย์ในโลก crypto มีความเหมือนกันสูงและค่อนข้างผันผวน ความผันผวนของสินทรัพย์ RWA ค่อนข้างต่ำและมีความสัมพันธ์ที่อ่อนแอกับสินทรัพย์ crypto ดังนั้น นักลงทุนในโลก crypto จึงมีความต้องการ RWA ที่แน่นอน เพื่อให้โลก crypto ยอมรับแนวคิดของ RWA ได้ดีขึ้น จำเป็นต้องมีสินทรัพย์ที่มีมติเป็นเอกฉันท์ ตัวเลือกแรกคือ ดอลลาร์สหรัฐ ซึ่งเป็นสกุลเงินที่มีเสถียรภาพ ตามด้วยพันธบัตรกระทรวงการคลังของสหรัฐฯ ซึ่งเป็นกระแสหลักในปัจจุบันของ RWA และ เป็นโทเค็นการรักษาความปลอดภัย สินทรัพย์เหล่านี้ไม่สามารถออกผ่านรูปแบบการออกโดยตรงได้ เว้นแต่สถาบันอธิปไตย นั่นคือ รัฐบาลสหรัฐฯ จะออกสินทรัพย์ดังกล่าวในห่วงโซ่ (เช่น CBDC) ดังนั้นจึงได้มีรูปแบบการออกอีกรูปแบบหนึ่งโดยการได้รับสินทรัพย์ที่สอดคล้องกันเพื่อรองรับตลาดทุนแบบเดิมจะมีการออกโทเค็นจำนวนที่สอดคล้องกันซึ่งเรียกว่าแบบจำลองที่ได้รับการสนับสนุนจากสินทรัพย์

ในส่วนนี้จะกล่าวถึงโมเดลสองประเภทนี้เป็นหลัก

การจำแนกแบบจำลองการออกสินทรัพย์

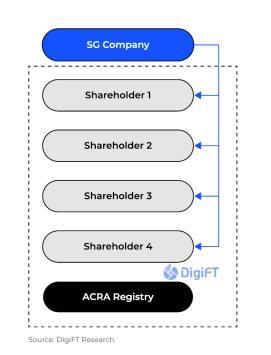

เพื่อให้เข้าใจถึงรูปแบบการออกโทเค็น RWA ขั้นแรกเราลองย้อนกลับไปที่รูปแบบการออกสินทรัพย์แบบดั้งเดิม โดยดูหลักทรัพย์เป็นตัวอย่าง รูปด้านล่างแสดงรูปแบบการออกหุ้นของบริษัทในสิงคโปร์โดยทั่วไป

รูปที่ 2: รูปแบบการออกหุ้นแบบดั้งเดิม

บริษัทจะมีผู้ถือหุ้นหลายราย การเป็นเจ้าของผลประโยชน์ในหุ้นเหล่านี้จะได้รับการจดทะเบียนกับ ACRA (การบัญชีและหน่วยงานกำกับดูแลองค์กร, การบัญชีและหน่วยงานกำกับดูแลองค์กรของสิงคโปร์) และบันทึกธุรกรรมและการโอนจะต้องลงทะเบียนกับ ACRA ด้วย

หนึ่งในนั้น ACRA เป็นหน่วยงานจดทะเบียนหลักทรัพย์ของสิงคโปร์ หากมีสถาบันที่เกี่ยวข้องในตลาดของประเทศอื่น หรือมีกลไกตลาดที่แตกต่างกัน เช่น ตัวแทนการโอนในสหรัฐอเมริกา หน้าที่ของพวกเขาในที่นี้คือการลงทะเบียนและการลงทะเบียนของผู้ถือหลักทรัพย์

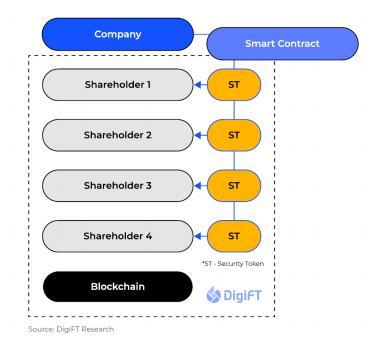

ดังแสดงในรูปด้านล่าง หากคุณต้องการออกโทเค็นบนบล็อกเชน คุณจะใช้บล็อกเชนเป็นบัญชีแยกประเภทเพื่อลงทะเบียนและลงทะเบียนความเป็นเจ้าของสินทรัพย์ และบันทึกแต่ละกระบวนการถ่ายโอน

รูปที่ 3: รูปแบบการออกโดยตรง

ในบางประเทศและภูมิภาค นวัตกรรมทางการเงินค่อนข้างเป็นแนวหน้า โดยสนับสนุนการจดทะเบียนหลักทรัพย์โดยตรงบนบล็อกเชน เช่น พระราชบัญญัติ DLT ที่ประกาศใช้โดยสวิตเซอร์แลนด์ ดังนั้น ในภูมิภาคและประเทศเหล่านี้ หลักทรัพย์จึงสามารถใช้บล็อกเชนเป็น บัญชีแยกประเภทผ่านสถาบันที่ได้รับอนุญาตที่เกี่ยวข้อง ออกโดยตรง ภูมิภาคและประเทศเหล่านี้ยอมรับบล็อคเชนเป็นเครื่องมือในการจดทะเบียนตราสารทุน ปัจจุบันในตลาดการเงินสำคัญอื่นๆ เช่น สหรัฐอเมริกา สิงคโปร์ เขตบริหารพิเศษฮ่องกง เป็นต้น ปัจจุบันกฎหมายที่เกี่ยวข้องไม่สนับสนุนการจดทะเบียนและจดทะเบียนหลักทรัพย์บนเครือข่ายโดยตรง ดังนั้น สินทรัพย์ส่วนใหญ่จึงต้อง ทางอ้อม เช่น Franklin Templeton และ Wall Street Funds อื่นๆ ที่ออกโดยสถาบันการเงินในเครือข่ายยังคงใช้ระบบบัญชีแบบรวมศูนย์ โดยมีเพียง blockchain เท่านั้นเป็นเครื่องมือทางบัญชีที่สอง

ดังนั้น รูปแบบการออกหลักทรัพย์กระแสหลักในปัจจุบันในตลาดจึงสามารถจำแนกได้เป็น 2 ประเภท ได้แก่ รูปแบบการออกโดยตรงและรูปแบบที่มีสินทรัพย์สนับสนุน โดยพื้นฐานแล้ว โมเดลการออกทั้งสองแบบจะออกพันธบัตรที่เกี่ยวข้องในห่วงโซ่ แต่รูปแบบของการออกและสิทธิ์และผลประโยชน์ที่เกี่ยวข้องนั้นแตกต่างกันโดยสิ้นเชิง

ควรสังเกตว่าหากหลักทรัพย์เอกชนเป็นไปตามเงื่อนไขบางประการ เช่น จำนวนการขายที่จำกัด ประเภทนักลงทุนที่จำกัด และผลกระทบต่อตลาดการเงินที่จำกัดมาก หลักทรัพย์ดังกล่าวสามารถออกได้ภายใต้สถานที่ตั้งของการปฏิบัติตาม และผู้ออก สามารถเลือกใช้ blockchain เป็นเครื่องมือในการจดทะเบียนหุ้นได้ นี่คือเหตุผลว่าทำไมโครงการ RWA ส่วนใหญ่จึงเปิดให้เฉพาะนักลงทุนที่มีคุณสมบัติเหมาะสมเท่านั้น ซึ่งจะกล่าวถึงโดยละเอียดในหัวข้อ ภาวะที่กลืนไม่เข้าคายไม่ออก: เหตุใดจึงเปิดให้เฉพาะนักลงทุนที่มีคุณสมบัติเหมาะสมเท่านั้น

รูปแบบการออกโดยตรงรูปแบบการออกโดยตรง

ในรูปแบบการออกโดยตรง ผู้ออกสินทรัพย์ใช้บล็อกเชนเป็นเครื่องมือทางบัญชีในการลงทะเบียนสินทรัพย์และออกโทเค็นที่เกี่ยวข้องในห่วงโซ่ ในบรรดาโทเค็นนั้นเป็นสินทรัพย์อ้างอิง นักลงทุนที่ซื้อและถือครองสินทรัพย์ดังกล่าวสามารถรับสิทธิ์และผลประโยชน์ที่เกี่ยวข้องได้โดยตรงที่เกี่ยวข้องกับสินทรัพย์ เช่น สิทธิในการออกเสียงหุ้น สิทธิในการชำระคืนพันธบัตร เป็นต้น

อย่างไรก็ตาม รูปแบบการออกโดยตรงยังคงมีข้อจำกัดมากมายในสภาพแวดล้อมของตลาดในปัจจุบัน ตัวอย่างเช่น หลักทรัพย์ดังกล่าวเป็นโทเค็น ไม่สอดคล้องกับโครงสร้างตลาดหลักทรัพย์กระแสหลักในปัจจุบัน (Nasdaq, SGX ฯลฯ) หรือมีค่าใช้จ่ายขัดแย้งบางประการ ปัจจุบันโครงสร้างทางกฎหมายที่เกี่ยวข้องยังไม่สมบูรณ์ และขณะนี้ ยังมีคดีความไม่เพียงพอที่สามารถใช้เป็นข้อมูลอ้างอิงสำหรับตัวอย่างในอนาคตได้

โมเดลที่ได้รับการสนับสนุนจากสินทรัพย์

เนื่องจากความไม่สมบูรณ์ของกฎหมายปัจจุบันและสินทรัพย์ในห่วงโซ่ที่จำกัดมาก หลายโครงการจึงเลือกใช้แบบจำลองที่ได้รับการสนับสนุนจากสินทรัพย์ในการออก โดยพื้นฐานแล้ว โทเค็นประเภทนี้คือหลักทรัพย์ใหม่ที่แสดงถึงสิทธิ์ทางเศรษฐกิจและผลประโยชน์ของสินทรัพย์อ้างอิง ผู้ออกสินทรัพย์จะออกและลงทะเบียนสินทรัพย์ในระบบอื่นที่ไม่ใช่ blockchain หลังจากที่บุคคลที่สามซื้อสินทรัพย์แล้ว โทเค็นจะออกตามสัดส่วนที่สอดคล้องกัน ความเสี่ยงของคู่สัญญาคือผู้ออกสินทรัพย์ (ผู้ออกสินทรัพย์) และผู้ออกโทเค็น (สินทรัพย์) - ผู้ออกโทเค็นที่ได้รับการสนับสนุน)

โมเดลที่ได้รับการสนับสนุนสินทรัพย์เป็นโมเดล RWA ที่ค่อนข้างธรรมดาในปัจจุบัน ซึ่งสามารถแนะนำรายได้ในโลกแห่งความเป็นจริงเข้าสู่ห่วงโซ่ แต่จะนำมาซึ่งความเสี่ยงเพิ่มเติม แม้ว่าโทเค็นที่ออกอาจมีมูลค่าทางเศรษฐกิจของสินทรัพย์ความปลอดภัยอ้างอิง ส่วนของผู้ถือหุ้นและ ส่วนของหลักทรัพย์ที่แท้จริงอาจแตกต่างกันไป

5. สถานการณ์ปัจจุบัน ฝั่งอุปทานคือผลิตภัณฑ์ตราสารหนี้ และฝั่งอุปสงค์คือนักลงทุนสถาบัน

RWA ประเภทการรักษาความปลอดภัยในปัจจุบันบนเครือข่ายส่วนใหญ่เป็นเครดิตส่วนตัวและโทเค็นกระทรวงการคลังของสหรัฐอเมริกา สินทรัพย์ที่เกี่ยวข้องกับ RWA เกิดขึ้นครั้งแรกผ่านโมเดลสินเชื่อภาคเอกชนในปี 2020 ผลิตภัณฑ์หลักคือสินเชื่อไม่มีหลักประกัน และโครงการที่เกี่ยวข้อง เช่น Maple Finance, Clearpool, Centrifuge เป็นต้น

รูปที่ 4: ปริมาณสินเชื่อที่ใช้งานอยู่ของสินเชื่อส่วนบุคคลของ RWA จำแนกตามข้อตกลง แหล่งข้อมูล: rwa.xyz ข้อมูลวันที่ 27 พฤศจิกายน 2023

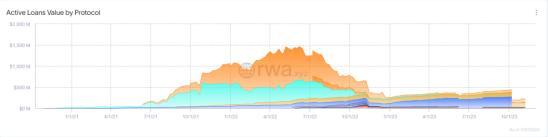

ตลาดสินเชื่อภาคเอกชนก็มีวงจรเช่นกัน เมื่อตลาดมีรากฐานที่ดีของความไว้วางใจ ผู้กู้ยืมก็ยินดีที่จะกู้ยืมเงินในอัตราดอกเบี้ยที่เหมาะสม และผู้ให้กู้ก็ยินดีที่จะรับความเสี่ยงในการจัดหาเงินทุน หลังจากพายุฝนฟ้าคะนอง Luna และ FTX กลุ่มสินเชื่อหลายแห่งในตลาดสินเชื่อภาคเอกชนมีส่วนเกี่ยวข้องและผิดนัดชำระ ส่งผลให้ TVL ลดลงอย่างมาก ซึ่งขณะนี้อยู่ในวงจรด้านล่างสุดสัมพัทธ์

ในทางกลับกัน เนื่องจากอัตราดอกเบี้ยที่สูงของดอลลาร์สหรัฐในตลาดมหภาคภายนอกและการขาดผลตอบแทนในตลาดสินทรัพย์ดิจิทัลภายใน สินทรัพย์ที่เกี่ยวข้องกับโทเค็นของพันธบัตรกระทรวงการคลังสหรัฐฯ จึงเพิ่มขึ้น จากข้อมูลจาก DeFi Llama ด้วยความต้องการของตลาดที่ชัดเจน TVL ของโครงการ RWA ที่เกี่ยวข้องกับพันธบัตรรัฐบาลอยู่ในช่วงการเติบโตอย่างต่อเนื่อง

รูปที่ 5: มูลค่าตลาดรวมของห่วงโซ่โทเค็นที่เกี่ยวข้องกับพันธบัตรกระทรวงการคลังสหรัฐฯ แหล่งที่มา: rwa.xyz ข้อมูลวันที่ 27 พฤศจิกายน 2023

การทดลองโทเค็นพันธบัตรรัฐบาลที่ดำเนินการโดยบริษัทจัดการสินทรัพย์ยักษ์ใหญ่ของอเมริกา 2 แห่ง ได้แก่ Franklin Templeton (ส่วนสีเขียวในภาพ) และ Wisdomtree บนเครือข่ายสาธารณะ Stellar ก็สร้างรายได้หลายร้อยล้านดอลลาร์ใน TVL ด้วยเช่นกัน อย่างไรก็ตาม โครงการประเภทนี้มุ่งเน้นไปที่การลงทะเบียนทุนแบบรวมศูนย์ และใช้บล็อกเชนเป็นวิธีที่สองในการบันทึกการเป็นเจ้าของโทเค็นเท่านั้น

ที่อยู่ที่จัดขึ้น

เมื่อเปรียบเทียบกับสินทรัพย์ DeFi แล้ว RWA เองก็ไม่ได้เซ็กซี่พอในแง่ของรายได้และการเล่นเกมเนื่องจากความปลอดภัยของสินทรัพย์อ้างอิง จึงดึงดูดนักลงทุนสถาบันที่ต้องการผลตอบแทนที่มั่นคงและมีสภาพคล่องสูง เนื่องจากเชื่อมโยงกับสินทรัพย์ในโลกแห่งความเป็นจริงแพลตฟอร์มส่วนใหญ่จึงมีข้อกำหนด KYC และ AML หากเป็นสินทรัพย์ประเภทหลักทรัพย์และข้อกำหนดทางกฎหมายและข้อบังคับเข้มงวดมากขึ้นโดยทั่วไปแล้วจะมีความต้องการจากนักลงทุนที่มีคุณสมบัติเหมาะสมข้อจำกัดในการปฏิบัติตามข้อกำหนดและปัจจัยผลตอบแทนทำให้สินทรัพย์ RWA ตกอยู่ในมือของผู้ใช้รายย่อยได้ยากขึ้น ปัจจุบัน RWA TVL หลักกระจุกตัวอยู่ในผลิตภัณฑ์ที่เกี่ยวข้องกับพันธบัตรกระทรวงการคลังสหรัฐฯ พันธบัตรกระทรวงการคลังของสหรัฐอเมริกา ซึ่งเป็นกลุ่มสินทรัพย์ที่ใหญ่ที่สุดซึ่งมีฉันทามติของตลาดมากที่สุด ผลตอบแทนที่มั่นคง และสภาพคล่อง ถูกนำมาใช้โดยโปรโตคอล DeFi และผู้ลงทุนในสินทรัพย์ crypto จำนวนมากในบริบทของตลาดหมีระดับมหภาค

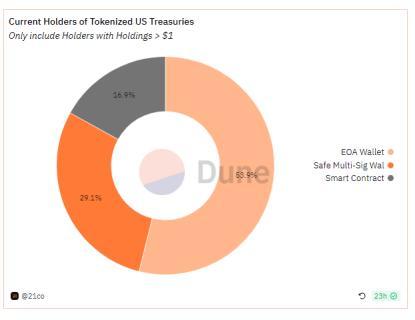

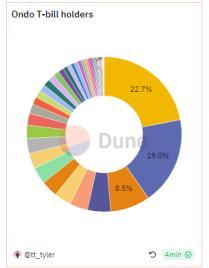

เราสังเกตเห็นว่า RWA หลักนั้นอยู่ในมือของสถาบันและโปรโตคอล ทั้งสำหรับความต้องการด้านการจัดการสภาพคล่องในระยะสั้นโดยตรง หรือเป็นสินทรัพย์ทางการเงินที่สำคัญในการปรับใช้ผลิตภัณฑ์ที่มีโครงสร้าง (ซึ่งจะกล่าวถึงในโมดูล ธุรกิจที่เป็นนวัตกรรม ในภายหลัง) . เราสังเกตข้อมูลบนห่วงโซ่โดยตรงเพื่อค้นหาการถือครองโทเค็นที่เกี่ยวข้องกับหนี้ที่สำคัญของสหรัฐอเมริกาในปัจจุบัน ข้อมูลนี้มาจากข้อมูลโทเค็นเชนของ Ondo Finance OUSG, Maple Finance USDC Cash Management, Backed Finance bIB 01/bIBTA, OpenEden Tbill และ MatrixDock STBT พบว่าโทเค็น 29.1% (ในสกุลเงินดอลลาร์สหรัฐ) ถูกเก็บไว้ในที่อยู่ที่มีลายเซ็นหลายลายเซ็น ซึ่งสามารถเข้าใจได้ว่าถือโดยสถาบัน/บริษัท 16.9% (ในมูลค่า USD) ถืออยู่ในสัญญาสำหรับแอปพลิเคชัน DeFi เช่น โทเค็น Ondo Finance OUSG ในแพลตฟอร์มการให้ยืม Flux Finance โครงการ DeFi เหล่านี้ใช้การให้ยืมและการออกแบบโมเดลอื่นๆ เพื่อถ่ายทอดประโยชน์ของ RWA ไปยังระบบนิเวศ DeFi ในลักษณะที่ไม่ได้รับอนุญาต นอกจากนี้ 53.9% (ในมูลค่า USD) ถืออยู่ในที่อยู่ EOA เมื่อพิจารณาว่าบริษัท/สถาบันบางแห่งถือครองทรัพย์สินผ่านกระเป๋าเงิน MPC การดูแลของบุคคลที่สาม หรือกระเป๋าฮาร์ดแวร์ ที่อยู่บนห่วงโซ่ยังคงแสดงเป็นที่อยู่ EOA ดังนั้น โทเค็นในสัดส่วนที่มากขึ้นจะถูกถือไว้ในมือของสถาบัน

รูปที่ 6: การกระจายการถือครองโทเค็นกระทรวงการคลังของสหรัฐอเมริกาตามประเภทที่อยู่ แหล่งที่มา: Dune Analytics, 2 1co ข้อมูล ณ วันที่ 27 พฤศจิกายน 2566

สรุปสถานะปัจจุบันของ RWA: การย้ายจากรุ่น 2B ไปเป็นรุ่น B 2 B 2C

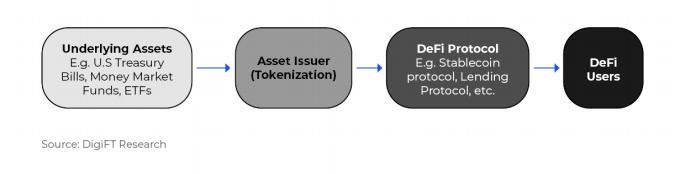

เราเชื่อว่าในระยะสั้นการขายตรงของสินทรัพย์ RWA จะยังคงอยู่ที่ 2B เป็นหลัก เรายังเห็นได้ว่า RWA กำลังถูกรวมเข้ากับ DeFi เพื่อทำหน้าที่เป็นสินทรัพย์อ้างอิงสำหรับผลิตภัณฑ์ที่มีโครงสร้างต่างๆตัวอย่างทั่วไป ได้แก่ Angle Protocol (สินทรัพย์อ้างอิงคือ Backed Finance bC 3 M), Spark Protocol (สินทรัพย์อ้างอิงคือพันธบัตรรัฐบาลและสินทรัพย์อื่น ๆ ที่ซื้อโดย MakerDAO ผ่านโครงสร้างความน่าเชื่อถือ), USDV (สินทรัพย์อ้างอิงคือ MatrixDock STBT), TProtocol ( สินทรัพย์อ้างอิงคือ MatrixDock STBT), Mantle mUSD (สามารถแลกเปลี่ยนเป็น Ondo Finance USDY) และ Flux Finance (หลักประกันคือ Ondo Finance OUSG) ทำให้โมเดล B 2 B 2C เป็นจริง การรวมกันเหล่านี้สามารถเร่งการส่งเสริมและการประยุกต์ใช้ RWA ขณะเดียวกันก็ปฏิบัติตามข้อกำหนดด้านการปฏิบัติตามข้อกำหนด

รูปที่ 7: ห่วงโซ่อุปทานของสินทรัพย์ RWA

6. ภาวะที่กลืนไม่เข้าคายไม่ออก: เหตุใดจึงเปิดให้เฉพาะนักลงทุนที่มีคุณสมบัติเหมาะสมเท่านั้น?

ยกเว้นบางโครงการที่ใช้แผนการออก RWA สำหรับนักลงทุนรายย่อยภายใต้ข้อจำกัดบางประการโดยปฏิบัติตามกฎหมายท้องถิ่นเฉพาะ การออกหนังสือชี้ชวนพิเศษ และการจดทะเบียนหลักทรัพย์เฉพาะ (ดูโมดูลนวัตกรรม RWA สำหรับรายละเอียดเกี่ยวกับแผน) RWA ส่วนใหญ่ที่อยู่ในตลาดในปัจจุบัน มีให้สำหรับนักลงทุนที่มีคุณสมบัติเหมาะสมเท่านั้น ตามข้อบังคับของภูมิภาคต่างๆ นักลงทุนจะต้องมีสินทรัพย์ทางการเงินจำนวนหนึ่งจึงจะถือว่าเป็นนักลงทุนที่มีคุณสมบัติเหมาะสม ตัวอย่างเช่น สิงคโปร์กำหนดให้มีสินทรัพย์ทางการเงินส่วนบุคคล 1 ล้านดอลลาร์สิงคโปร์ (ประมาณ 730,000 ดอลลาร์สหรัฐ)

เหตุผลที่ผลิตภัณฑ์ RWA ส่วนใหญ่ รวมถึงผลิตภัณฑ์ที่เกี่ยวข้องกับกระทรวงการคลังของสหรัฐอเมริกา มีให้สำหรับนักลงทุนที่ได้รับการรับรองหรือนักลงทุนสถาบันเท่านั้นก็คือ การออกการปฏิบัติตามข้อกำหนดให้กับนักลงทุนรายย่อยอาจมีค่าใช้จ่ายสูง

ต้นทุนเหล่านี้เกิดจากการขาดความสัมพันธ์ระหว่างสินทรัพย์อ้างอิงและโทเค็นที่ออกในท้ายที่สุดกฎหมายหลักทรัพย์ที่เกี่ยวข้องมีข้อกำหนดที่เข้มงวดในการออกหลักทรัพย์ให้กับผู้ลงทุนรายย่อย รวมถึงการจัดทำและจดทะเบียนหนังสือชี้ชวน นอกจากนี้ กฎหมายของเขตอำนาจศาลส่วนใหญ่กำหนดให้ความเป็นเจ้าของสินทรัพย์ เช่น หุ้นและพันธบัตร จำเป็นต้องได้รับการบันทึกในลักษณะเฉพาะ (เช่น ในทะเบียนที่ดูแลโดยผู้ออก) หน่วยงานที่เชื่อถือได้ในปัจจุบันไม่ยอมรับโทเค็นและบล็อคเชนโดยตรงเป็นเครื่องมือในการจดทะเบียนความเป็นเจ้าของ ซึ่งหมายความว่าการเป็นเจ้าของโทเค็นไม่สามารถเป็นตัวแทนการเป็นเจ้าของสินทรัพย์อ้างอิงได้โดยตรงภายใต้กฎหมายและข้อบังคับเหล่านี้

RWA ที่ออกโดยใช้โมเดลที่ได้รับการสนับสนุนจากสินทรัพย์ เช่น โทเค็น RWA ที่มีพันธบัตรกระทรวงการคลังของสหรัฐอเมริกาเป็นสินทรัพย์อ้างอิง จำเป็นต้องมี สะพานเชื่อม ระหว่างสินทรัพย์อ้างอิงและโทเค็น RWA ที่ต้องการ โทเค็น RWA เป็นการรักษาความปลอดภัยแบบใหม่ สะพาน นี้สามารถสร้างขึ้นได้โดยถือว่าโทเค็น RWA เป็นความปลอดภัยที่เป็นอิสระของตัวเอง แต่ก็หมายความว่าโทเค็น RWA จำเป็นต้องปฏิบัติตามกฎหมายหลักทรัพย์ที่เกี่ยวข้องทั้งหมดอย่างอิสระ กล่าวคือ ผู้ออกต้องการ การจัดเตรียมและการลงทะเบียนหนังสือชี้ชวนเพิ่มเติมโดยใช้โทเค็น RWA เป็นหลักประกัน เป็นต้น

เพื่อทำความเข้าใจเรื่องนี้ เราจึงดูรูปแบบการออกหลักทรัพย์แก่ผู้ใช้รายย่อยแบบดั้งเดิมได้ ไม่ว่าคุณจะออกหุ้นหรือพันธบัตร คุณต้องดำเนินการดังนี้:

ขั้นตอนการเตรียมการภายในของบริษัทจะกำหนดลักษณะต่างๆ ของหลักทรัพย์ของบริษัท และเลือกและว่าจ้างธนาคารเพื่อการลงทุน (ผู้จัดการการจัดจำหน่าย) และผู้เชี่ยวชาญด้านการเงินอื่นๆ เช่น ทนายความและนักบัญชี เพื่อช่วยในกระบวนการ IPO

เลือกผู้จัดจำหน่ายหลักทรัพย์ ผู้จัดการการจัดจำหน่ายจะช่วยเหลือบริษัทในการเตรียมและดำเนินการเสนอขายหุ้นกู้

การตรวจสอบสถานะ การตรวจสอบ และการจัดอันดับ (สำหรับพันธบัตร) การทบทวนการควบคุมภายในและโครงสร้างการกำกับดูแลเพื่อให้มั่นใจว่ามีการปฏิบัติตาม สำหรับพันธบัตร การให้คะแนนจะส่งผลต่อคุณภาพเครดิตของพันธบัตร

หนังสือชี้ชวนหากเป็นสำหรับผู้ลงทุนรายย่อยจะต้องได้รับการอนุมัติจากหน่วยงานกำกับดูแลเพื่อให้แน่ใจว่านักลงทุนได้รับข้อมูลที่เพียงพอ

การกำหนดราคาทำงานร่วมกับผู้จัดการการจัดจำหน่ายเพื่อกำหนดเงื่อนไขต่างๆ เช่น ราคาประเมินและราคาออก

การตลาด การทำโรดโชว์ การโต้ตอบกับนักลงทุนที่มีศักยภาพ อธิบายธุรกิจของบริษัท ฯลฯ

การออกและการจดทะเบียนจะต้องเป็นไปตามข้อกำหนดในการจดทะเบียนและมาตรฐานของการแลกเปลี่ยน

การจัดการหลังการทำธุรกรรม เช่น การเปิดเผยข้อมูลทางการเงิน ประกาศ เป็นต้น

จะเห็นได้ว่าหากคุณต้องการขายสินทรัพย์รักษาความปลอดภัยให้กับนักลงทุนรายย่อยคุณต้องผ่านกระบวนการที่ซับซ้อน ในบรรดากระบวนการเหล่านี้ มีสาเหตุ 2 ประการที่ทำให้ RWA เผชิญหน้านักลงทุนรายย่อยโดยตรงได้ยาก:

ต้นทุนสูงเกินไปและผลประโยชน์ไม่เพียงพอหลังจากกระบวนการครบชุด การออกหลักทรัพย์ให้กับนักลงทุนรายย่อยจะทำให้มีค่าใช้จ่ายหลายล้านดอลลาร์และต้องได้รับอนุมัติตามกฎระเบียบ ตลาดการเข้ารหัสโดยรวมมีขนาดเล็กกว่าตลาดแบบดั้งเดิมและไม่สามารถตอบสนองความต้องการทางการเงินขนาดใหญ่ได้ สูงเกินไปและผลตอบแทนไม่เพียงพอ

โครงสร้างพื้นฐานยังไม่สมบูรณ์แบบเพียงพอไม่มีตลาดหลักทรัพย์ที่ปฏิบัติตามข้อกำหนดในการให้บริการซื้อขายโทเค็น และหน่วยงานรับจดทะเบียนหลักทรัพย์ไม่สนับสนุนการลงทะเบียนโทเค็นเป็นเจ้าของชั่วคราว เป็นต้น

หากพวกเขาไม่ต้องการให้เกิดต้นทุนที่สูงและความขัดแย้งในการทำธุรกรรม ผู้ออกสามารถออกผลิตภัณฑ์ให้กับนักลงทุนที่มีคุณสมบัติเหมาะสมและนักลงทุนสถาบันเท่านั้น สินทรัพย์ RWA หลักในปัจจุบันในตลาด Crypto คือ SPV ที่จัดตั้งขึ้นโดยบริษัทสตาร์ทอัพในฐานะผู้ออก หากหลักทรัพย์ในตลาดทุนแบบดั้งเดิม เช่น พันธบัตรกระทรวงการคลังของสหรัฐฯ ถูกใช้เป็นสินทรัพย์อ้างอิงและออกโดยใช้แบบจำลองที่ได้รับการสนับสนุนจากสินทรัพย์และนักลงทุน ซื้อพันธบัตรที่ออกเหล่านี้ สาระสำคัญ สิ่งที่ซื้อใน SPV ไม่ใช่พันธบัตรซื้อคืน แต่เป็นพันธบัตรบริษัทที่ออกโดย SPV โดยมีพันธบัตรซื้อคืนเป็นสินทรัพย์อ้างอิง จริงๆ แล้วมีความเสี่ยงของคู่สัญญาที่สูงมาก ดังนั้น เดิมทีพันธบัตรรัฐบาลสหรัฐฯ อันดับ AA+ ได้กลายเป็นบริษัทระดับการลงทุน BBB ผ่านโครงสร้างพันธบัตรนี้ หุ้นกู้ที่ออกโดยตรงอื่นๆ โดยทั่วไปจะออกโดยบริษัทขนาดเล็กและยังไม่ได้ผ่านขั้นตอนการออกหุ้นกู้ที่สมบูรณ์เพื่อให้นักลงทุนรายย่อยประหยัดต้นทุน ด้วยเหตุนี้ จึงออกได้เฉพาะกับนักลงทุนที่มีคุณสมบัติเหมาะสมเท่านั้น

7. แรงผลักดัน: การเร่งรีบแบบสองทางจากโลกแห่งความเป็นจริงและโลกที่เข้ารหัส

RWA เกี่ยวข้องกับทั้งโลกแห่งความเป็นจริง (สำหรับผลิตภัณฑ์หลักทรัพย์ นั่นคือ โลกการเงินแบบดั้งเดิม) และโลก crypto เมื่อพิจารณาจากผลการดำเนินงานในปัจจุบันของผู้เข้าร่วมตลาด ทั้งสองฝ่ายมีแรงผลักดันที่เพียงพอ

แรงผลักดันของโลกแบบดั้งเดิม:

นำโครงสร้างพื้นฐานทางการเงินใหม่มาใช้เพื่อลดต้นทุนและเพิ่มประสิทธิภาพ. เทคโนโลยีการซิงโครไนซ์บัญชีแยกประเภทที่ดำเนินการโดยกลไกฉันทามติบล็อคเชนคำนึงถึงความปลอดภัย และลดเวลาและต้นทุนในการชำระธุรกรรมทางการเงินได้อย่างมาก

โฮสต์เองหลังจากประสบปัญหาการล่มสลายของธนาคาร/สถาบันการเงินหลายแห่ง กล่องดำของการเงินแบบดั้งเดิมไม่น่าเชื่อถือ คุณลักษณะการดูแลตนเองของสินทรัพย์ที่เข้ารหัสเริ่มได้รับความนิยมจากเงินทุนกระแสหลัก

ความยืดหยุ่นของสินทรัพย์สินทรัพย์โทเค็นสามารถเจาะเข้าไปในห่วงโซ่และสามารถรวมเข้ากับแอปพลิเคชันออนไลน์ได้อย่างราบรื่น เพื่อให้ผู้ใช้ได้รับประสบการณ์ที่ดีขึ้น เช่น การให้กู้ยืม การซื้อขาย การจำนำ ฯลฯ และแม้แต่สินทรัพย์ที่ตั้งโปรแกรมได้ผ่านสัญญาอัจฉริยะบางอย่าง

การชำระบัญชีแบบเรียลไทม์ธุรกรรมและการกู้ยืมรับรู้ผ่านสัญญาอัจฉริยะบนห่วงโซ่โดยไม่มีคนกลาง สินทรัพย์จะถูกเคลียร์และชำระโดยตรงบนห่วงโซ่ ไม่มีระบบบัญชีที่ซับซ้อนและกระจายอำนาจ สามารถชำระหนี้แบบเรียลไทม์ และต้นทุนเวลาลดลงอย่างมาก

โปร่งใสและตรวจสอบย้อนกลับได้บันทึกธุรกรรมแบบเรียลไทม์ เปิด โปร่งใส และตรวจสอบย้อนกลับได้ ทำให้สามารถวิเคราะห์และติดตามแบบเรียลไทม์

โลกาภิวัตน์.ด้วยโครงสร้างพื้นฐาน DeFi นักลงทุนมีโอกาสที่จะเข้าถึงสินทรัพย์ทั่วโลกได้อย่างง่ายดาย

ไดรเวอร์ Crypto World:

ความต้องการการจัดการสินทรัพย์ออนไลน์การจัดการสินทรัพย์ออนไลน์แสวงหารายได้ที่มั่นคงและสภาพคล่องที่ดีขึ้น และผลิตภัณฑ์ทางการเงิน เช่น พันธบัตรกระทรวงการคลังของสหรัฐอเมริกา ถือเป็นเป้าหมายการลงทุนที่ได้รับการยอมรับอย่างกว้างขวาง

ค้นหาแหล่งรายได้อื่นรายได้พื้นเมืองในห่วงโซ่ส่วนใหญ่มาจากรายได้จำนำ รายได้ค่าธรรมเนียมการทำธุรกรรม และรายได้ดอกเบี้ยเงินกู้ การลดลงของกิจกรรมทางการเงินในห่วงโซ่ตลาดหมีทำให้รายได้ทั้งสามประเภทลดลงในระดับที่แตกต่างกัน หากคุณต้องการผลตอบแทนที่มีความสัมพันธ์น้อยกว่ากับสินทรัพย์ดั้งเดิมในห่วงโซ่ คุณจะต้องแนะนำสินทรัพย์ที่เกี่ยวข้องกับ RWA

กระจายพอร์ตการลงทุนของคุณประเภทของสินทรัพย์ในห่วงโซ่การลงทุนล้วนๆ นั้นเป็นประเภทเดียวและมีความสัมพันธ์กันสูงและมีความผันผวนสูง การเปิดตัวสินทรัพย์ RWA ที่มีเสถียรภาพมากขึ้นและไม่มีความสัมพันธ์กับสินทรัพย์ดั้งเดิมในห่วงโซ่สามารถบรรลุการป้องกันความเสี่ยงและสร้างพอร์ตการลงทุนที่สมบูรณ์และมีประสิทธิภาพมากขึ้น กลยุทธ์.

แนะนำหลักประกันที่หลากหลายความสัมพันธ์ที่สูงของสินทรัพย์ในห่วงโซ่ทำให้ข้อตกลงการให้กู้ยืมมีแนวโน้มที่จะดำเนินการหรือการชำระบัญชีขนาดใหญ่ ส่งผลให้ความผันผวนของตลาดรุนแรงขึ้นอีก การเปิดตัวสินทรัพย์ RWA ที่มีความสัมพันธ์ต่ำกับสินทรัพย์ในห่วงโซ่สามารถบรรเทาปัญหาดังกล่าวได้อย่างมีประสิทธิภาพ

ภายใต้พื้นหลังมหภาคโดยรวม สินทรัพย์ DeFi ขาดอัตราผลตอบแทน ในเวลาเดียวกัน อัตราผลตอบแทนของสินทรัพย์ DeFi มีความผันผวนอย่างมาก และเป็นการยากที่จะให้ความมั่นใจ ในการเปรียบเทียบ ผลิตภัณฑ์ทางการเงินแบบดั้งเดิมนั้นมีมากมายและหลากหลายมากขึ้น และ วิธีการป้องกันความเสี่ยงมีความสมบูรณ์มากขึ้นซึ่งสามารถให้ผลตอบแทนที่มีเสถียรภาพมากขึ้น . ดังนั้นโปรโตคอล DeFi และสถาบัน Web3 จึงหันมาให้ความสนใจกับ RWA

เนื่องจากกรอบทางกฎหมายและกระบวนการผลิตภัณฑ์ที่ดำเนินไปอย่างราบรื่นในระยะเริ่มต้น RWA จะอยู่ในรูปของพันธบัตรเป็นหลักในระยะสั้นและระยะกลางจนกว่าจะเข้าสู่วงจรการพัฒนาครั้งต่อไปเนื่องจากความต้องการของตลาดเกิดใหม่ เราคาดว่าจะยังคงมีความต้องการสินทรัพย์ RWA โดยเฉพาะสินทรัพย์ประเภทพันธบัตร ก่อนที่สินทรัพย์เสี่ยงจะเกิดขึ้นในโลกของสกุลเงินดิจิทัล ความต้องการหลักมาจากความต้องการด้านการจัดการเงินสดระยะสั้น และการส่งรายได้ไปยังผู้ใช้รายย่อยผ่านโปรโตคอล DeFi เพื่อตอบสนองความต้องการด้านการจัดการสภาพคล่องของผู้ใช้รายย่อย ในช่วงตลาดกระทิงของสินทรัพย์เสี่ยง ความต้องการสินทรัพย์ RWA จะลดลง และจะมีสินทรัพย์ RWA ใหม่ที่มีความเสี่ยงสูงกว่าและผลตอบแทนที่สูงขึ้นเพื่อแข่งขันกับสินทรัพย์ที่มีการเข้ารหัสลับ

การใช้บล็อกเชนและสัญญาอัจฉริยะเป็นเทคโนโลยีหลักในการสร้างตลาดทุนยุคใหม่ แนวโน้มนี้จะไม่ย้อนกลับไปอีกเมื่อมีการจัดตั้งขึ้น

8. กฎระเบียบระดับโลก: สหรัฐอเมริกา ยุโรป และเอเชีย

เนื่องจากสินทรัพย์ RWA ส่วนใหญ่เป็นหลักทรัพย์โทเค็น โทเค็น RWA จะอยู่ภายใต้กฎหมายหลักทรัพย์ที่เกี่ยวข้องในแต่ละเขตอำนาจศาล เนื่องจากสหรัฐอเมริกาเป็นหนึ่งในเขตอำนาจศาลไม่กี่แห่งที่ระบุอย่างชัดเจนว่ากฎหมายหลักทรัพย์ของตนมีผลกระทบนอกอาณาเขต อุตสาหกรรม crypto จึงอาจตระหนักและระมัดระวังกฎหมายหลักทรัพย์ของสหรัฐอเมริกามากขึ้น กฎหมายหลักทรัพย์ของสหรัฐอเมริกาบังคับใช้กับหลักทรัพย์ใดๆ ที่เสนอขายให้กับหรือโดยผู้มีถิ่นที่อยู่ในสหรัฐอเมริกา เพื่อจัดการกับสิ่งแรก โทเค็น RWA ส่วนใหญ่จะเน้นเป็นพิเศษว่าจะไม่ขายให้กับผู้อยู่อาศัยในสหรัฐฯ เพื่อแก้ไขปัญหาหลังนี้ โทเค็น RWA ใด ๆ ที่เปิดตัวโดยบริษัทในสหรัฐฯ จะต้องลงทะเบียนข้อเสนอกับสำนักงาน ก.ล.ต. หรือ (มีแนวโน้มมากกว่า) ใช้ประโยชน์จากการยกเว้นการลงทะเบียนอย่างใดอย่างหนึ่ง ตัวอย่างบางส่วนของการยกเว้นดังกล่าว ได้แก่ กฎระเบียบ A/D (ข้อเสนอที่มีมูลค่าเล็กน้อย) และข้อบังคับ S (ข้อเสนอที่เสนอนอกสหรัฐอเมริกา)

Regulation A(Reg A):มักเรียกกันว่า มินิไอพีโอ

Reg A Category 1: อนุญาตให้บริษัทระดมทุนได้มากถึง 20 ล้านดอลลาร์ในระยะเวลา 12 เดือน มีข้อกำหนดการรายงานอย่างต่อเนื่องที่ต่ำกว่า และเปิดให้นักลงทุนที่ได้รับการรับรองและไม่ได้รับการรับรอง

Reg A Category II: อนุญาตให้บริษัทระดมทุนได้สูงสุดถึง 75 ล้านดอลลาร์ในระยะเวลา 12 เดือน มีข้อกำหนดการรายงานอย่างต่อเนื่องที่เข้มงวดยิ่งขึ้น และเปิดให้นักลงทุนที่ได้รับการรับรองและไม่ได้รับการรับรอง

Regulation D(Reg D):ให้การยกเว้นจากข้อกำหนดการจดทะเบียน ก.ล.ต. ฉบับสมบูรณ์สำหรับหลักทรัพย์เฉพาะเจาะจงบางประเภท

กฎ 504: อนุญาตให้บริษัทระดมทุนได้มากถึง 5 ล้านดอลลาร์ในระยะเวลา 12 เดือน มีให้สำหรับนักลงทุนที่ได้รับการรับรองและไม่ได้รับการรับรอง

กฎ 505: อนุญาตให้บริษัทระดมทุนได้มากถึง 5 ล้านดอลลาร์ในระยะเวลา 12 เดือน แต่โดยทั่วไปจะจำกัดไว้สำหรับนักลงทุนที่ได้รับการรับรองและนักลงทุนที่ไม่ได้รับการรับรองไม่เกิน 35 คน นักลงทุนที่ไม่ได้รับการรับรองจะต้องเปิดเผยข้อมูลทางการเงินบางอย่าง

กฎ 506(b): อนุญาตการระดมทุนไม่จำกัดจากนักลงทุนที่ได้รับการรับรองและนักลงทุนที่ไม่ได้รับการรับรองสูงสุด 35 ราย ไม่อนุญาตให้มีการชักชวนหรือโฆษณาโดยทั่วไป

กฎ 506(c): อนุญาตให้มีการชักชวนหรือโฆษณาทั่วไป แต่จำกัดการเสนอขายให้กับนักลงทุนที่ได้รับการรับรองเท่านั้น

Regulation S(Reg S):โดยให้การยกเว้นจากข้อกำหนดในการจดทะเบียนของกฎหมายหลักทรัพย์ของสหรัฐอเมริกา สำหรับการเสนอขายให้กับบุคคลที่ไม่ใช่ชาวอเมริกันเท่านั้นและมีคุณสมบัติเป็นเขตอำนาจศาลต่างประเทศ แม้ว่าข้อเสนอของ Reg S จะมีจุดประสงค์หลักสำหรับนักลงทุนรายย่อยที่ไม่ใช่ในสหรัฐฯ แต่ผู้ออกในสหรัฐฯ ก็อาจเข้าร่วมในข้อเสนอของ Reg S ได้ตราบใดที่พวกเขาปฏิบัติตามกฎและข้อจำกัดที่เกี่ยวข้อง

สหภาพยุโรปและเอเชียไม่มีกรอบการทำงานด้านหลักทรัพย์ที่ครอบคลุม ซึ่งต่างจากสหรัฐอเมริกา ตรงที่กฎหมายหลักทรัพย์จะแตกต่างกันไปตามเขตอำนาจศาลเฉพาะ ภายในสหภาพยุโรป สวิตเซอร์แลนด์เป็นผู้สนับสนุนหลักทรัพย์โทเค็นอย่างชัดเจน และเป็นหนึ่งในไม่กี่ประเทศที่ยอมรับและควบคุมโทเค็นตามกฎหมายว่าเป็นหลักฐานการเป็นเจ้าของที่ถูกต้องผ่านการนำเทคโนโลยี Digital Ledger (DLT) มาใช้

ในเอเชีย สิงคโปร์และเขตบริหารพิเศษฮ่องกงของจีนซึ่งในอดีตเป็นศูนย์กลางของการเงินแบบดั้งเดิมก็อยู่ในระดับแนวหน้าเช่นกัน รัฐบาลสิงคโปร์ ระบุซ้ำแล้วซ้ำอีกว่าสนับสนุนการสร้างโทเค็นสินทรัพย์ ตามรายงาน ฮ่องกงวางแผนที่จะออกแนวทางการออกโทเค็นความปลอดภัยในอนาคตอันใกล้นี้

9. ผู้เข้าร่วมหลัก: เส้นทางการมีส่วนร่วม แบบจำลอง และสถานการณ์ปัจจุบัน

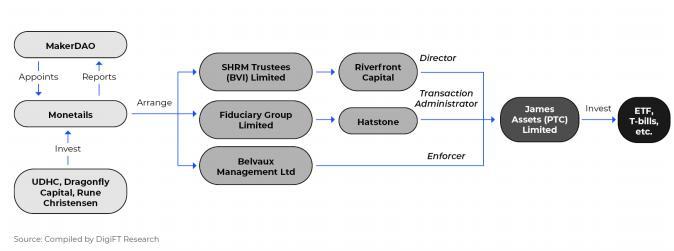

MakerDAO

MakerDAO เป็นโปรโตคอลเหรียญมีเสถียรภาพที่สร้างเหรียญมีเสถียรภาพโดยการให้คำมั่นสัญญาสินทรัพย์ เนื่องจากโปรโตคอล DeFi ที่มีการถือครอง RWA มากที่สุดในห่วงโซ่ MakerDAO ใช้ RWA เป็นสินทรัพย์จำนองเพื่อสร้างสกุลเงิน Dai ที่มีเสถียรภาพใหม่ แม้ว่าดูเหมือนว่าการถือครอง RWA ของ MakerDAO ส่วนใหญ่จะซื้อผ่านโมเดลนอกเครือข่าย แต่ก็เป็นเรื่องยากที่จะหารือเกี่ยวกับ RWA โดยไม่มี MakerDAO

MakerDAO เริ่มพยายามแนะนำสินทรัพย์ RWA เป็นหลักประกันในช่วงต้นปี 2021 และเป็นหนึ่งในโครงการแรกๆ ที่รวม RWA และ DeFi ในตอนแรก MakerDAO ร่วมมือกับ Centrifuge โปรโตคอลการให้ยืมเพื่อแนะนำสินทรัพย์นอกเครือข่ายเข้าสู่เครือข่ายเพื่อเป็นหลักประกันในการสร้าง Dai ใหม่

เนื่องจากสินทรัพย์ที่ออกโดย Centrifuge นั้นเป็นสินเชื่อภาคเอกชน โดยทั่วไปแล้ว พันธบัตรที่ออกโดยบริษัทขนาดเล็ก (บริษัทขนาดใหญ่มีรูปแบบการจัดหาเงินทุนแบบดั้งเดิมและที่ครบกำหนด) จึงมักมีความเสี่ยงในการผิดนัดชำระหนี้สูงกว่า เช่น กลุ่มสินเชื่อที่เกี่ยวข้องกับใบแจ้งหนี้การส่งต่อค่าขนส่ง ConsolFreight การผิดนัดส่งผลให้ ความเสี่ยง 1.84 ล้านดอลลาร์สำหรับ MakerDAO

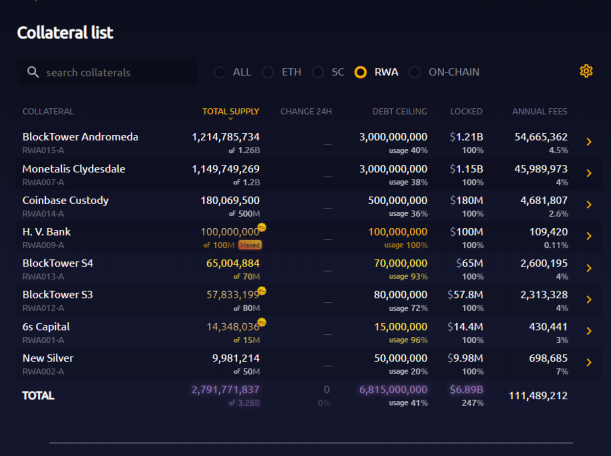

รูปที่ 8: จำนวนหลักประกัน RWA ปัจจุบันของ MakerDAO ที่มา: Makerburn.com ข้อมูล ณ วันที่ 27 พฤศจิกายน 2023

MakerDAO เสนอแนวคิดในการซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ เป็นหลักประกัน Dai ในต้นปี 2022 ความต้องการเบื้องต้นคือการหวังว่า USDC ในโมดูลเสถียรภาพ Dai PSM (โมดูลเสถียรภาพหมุด) สามารถสร้างรายได้สำหรับโปรโตคอล ผลลัพธ์ที่ได้ 2 โครงการคือ เปิดตัวในปี 2565 Monetails Clydesdale และ BlockTower Andromeda เปิดตัวในปี 2566 โดยซื้อกองทุนตลาดเงิน พันธบัตรกระทรวงการคลังของสหรัฐฯ หรือ ETF ของพันธบัตรรัฐบาลสหรัฐฯ ผ่านโครงสร้างความไว้วางใจนอกเครือข่ายซึ่งมีผู้รับผลประโยชน์คือผู้ถือ MakerDAO MKR และ DAI ปัจจุบันสองโครงการข้างต้นมีการซื้อสินทรัพย์ที่เกี่ยวข้องมากกว่า 2 พันล้านดอลลาร์สหรัฐ และใช้สินทรัพย์เหล่านี้เป็นหลักประกันในการสร้าง Dai สำหรับรายละเอียดเกี่ยวกับวิธีการนำไปใช้และโครงสร้างความน่าเชื่อถือของ Monetails Clydesdale โปรดตรวจสอบรายงาน MakerDAO RWA ฉบับก่อนหน้าที่เขียนโดย DigiFT

รูปที่ 9: แผนภูมิโครงสร้าง MakerDAO Monetails Clydesdale Trust

ขณะนี้ชุมชน MakerDAO กำลังพิจารณาความเป็นไปได้ในการสร้างโทเค็นผลิตภัณฑ์หนี้ของสหรัฐฯ ซึ่งเสนอโดยที่ปรึกษาเชิงกลยุทธ์ Steakhouse โดยได้รับข้อเสนอจากหลายแพลตฟอร์มแล้ว

MakerDAO ส่งต่อรายได้จากพันธบัตรรัฐบาลให้กับผู้ถือ Dai ผ่านอัตราการออม Dai (DSR) ของ Spark Protocol ก่อนหน้านี้ DSR เพิ่มขึ้นเป็น 8% และคงอัตราดอกเบี้ยไว้ประมาณหนึ่งเดือน จะถูกสร้างเป็นได ปัจจุบันอัตราดอกเบี้ย DSR ลดลงแล้ว และมี 1.62 พันล้าน Dai ในกลุ่ม DSR

ภูมิภาค: องค์กรกระจายอำนาจ

สินค้า: sDai (Dai stable coin ใน DSR)

รูปแบบการออก: รูปแบบความไว้วางใจนอกเครือข่าย

ข้อกำหนดของนักลงทุน: ไม่ต้องมีใบอนุญาต

การรวมโปรโตคอล DeFi: โปรโตคอลการให้ยืม Spark Protocol โปรโตคอลอื่น ๆ ยังได้รับรายได้ทางอ้อมของ RWA ผ่านการลงทุนโดยตรงใน sDai

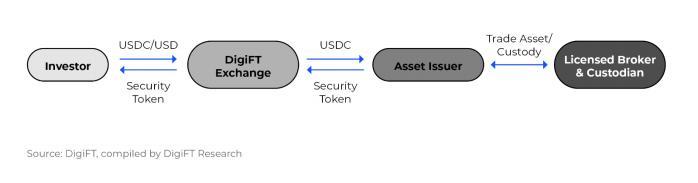

DigiFT

DigiFT ก่อตั้งขึ้นในสิงคโปร์ในปี 2021 เป็นการแลกเปลี่ยนสินทรัพย์ในโลกแห่งความเป็นจริงที่ได้รับใบอนุญาตครั้งแรก ได้รับการรับรองเป็นผู้ดำเนินการตลาดที่ได้รับการยอมรับจาก Monetary Authority of Singapore และมีใบอนุญาตการบริการตลาดทุน

DigiFT ช่วยให้เจ้าของสินทรัพย์สามารถออกโทเค็นการรักษาความปลอดภัยบนบล็อคเชน และจัดหาสภาพคล่องผ่านช่องทางที่หลากหลาย รวมถึงกลไกการซื้อขายของผู้สร้างตลาดอัตโนมัติ (AMM) นวัตกรรม การซื้อขายผ่านเคาน์เตอร์ (OTC) และการซื้อขายแบบเพียร์ทูเพียร์ (P2P) . นักลงทุนสามารถทำธุรกรรมสภาพคล่องอย่างต่อเนื่องผ่านกลไก AMM และรักษาการควบคุมโทเค็นสินทรัพย์ดิจิทัลในกระเป๋าเงินของตน

ปัจจุบัน DigiFT นำเสนอผลิตภัณฑ์ที่หลากหลาย รวมถึงพันธบัตรกระทรวงการคลังของสหรัฐอเมริกาชุดเดียว DUST (DigiFT U.S. Treasury Token; DUST เป็นชุดของโทเค็นที่มีพันธบัตรกระทรวงการคลังของสหรัฐอเมริกาที่ได้รับการจัดอันดับ AA+ เป็นสินทรัพย์อ้างอิง ซึ่งได้รับการสนับสนุนโดยระยะสั้นระดับการลงทุนที่มีสภาพคล่องสูง พันธบัตรกระทรวงการคลังของสหรัฐอเมริกา โดยมีจุดมุ่งหมายเพื่อสร้างรายได้ในขณะเดียวกันก็รับประกันความปลอดภัยและสภาพคล่องของสินทรัพย์เพื่อตอบสนองความต้องการด้านการจัดการเงินสด) กองทุนพันธบัตรกระทรวงการคลังของสหรัฐอเมริกา ตั๋วเงินธนาคาร และผลิตภัณฑ์รับจำนำ ETH ที่ตรงตามข้อกำหนดด้านกฎระเบียบ

รูปที่ 10: แผนภูมิการไหลของผลิตภัณฑ์ DigiFT

ภูมิภาค: สิงคโปร์

ผลิตภัณฑ์: โทเค็นกระทรวงการคลังของสหรัฐอเมริกาเดี่ยว DUST, โทเค็นกองทุนกระทรวงการคลังของสหรัฐอเมริกา, โทเค็นพันธบัตรธนาคาร, โทเค็นการจำนำ Ethereum ที่เป็นไปตามข้อกำหนด ฯลฯ

สกุลเงินที่รองรับ: USDC, USD

รูปแบบการออก: รูปแบบการสำรองสินทรัพย์ รูปแบบการออกโดยตรง

ข้อกำหนดของผู้ลงทุน: ผู้ลงทุนที่มีคุณสมบัติเหมาะสมและผู้ลงทุนสถาบัน

การรวมโปรโตคอล DeFi: ยังไม่มีการรวมโปรโตคอล DeFi

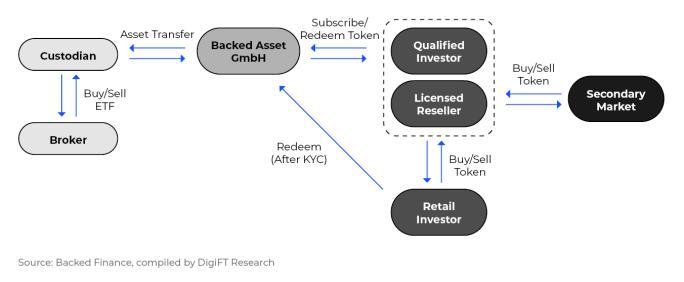

Backed Finance

Backed Finance เป็นแพลตฟอร์มโทเค็น RWA ที่สร้างโทเค็นสินทรัพย์ในโลกแห่งความเป็นจริง เช่น ETF และหุ้น และสามารถโอนสินทรัพย์เหล่านั้นบนห่วงโซ่ได้ตามอำเภอใจ โทเค็นที่ออกโดย Backed Finance จะติดตามราคาของสินทรัพย์อ้างอิง และได้รับการสนับสนุนจากสินทรัพย์อ้างอิง 1:1 Backed Finance หวังที่จะสร้างแพลตฟอร์มที่เน้นการกระจายอำนาจที่สามารถรวมเข้ากับโปรโตคอล DeFi หลายตัว และรองรับบล็อคเชนหลายตัว

การออกแบบโทเค็นการเงินที่ได้รับการสนับสนุนนั้นค่อนข้างพิเศษ ไม่มีกลไกไวท์ลิสต์ ผู้ใช้สามารถโอนเงินได้ตามต้องการหลังจากสมัครสมาชิก โทเค็นสามารถขายบนเครือข่ายผ่านตัวแทนจำหน่ายที่ได้รับอนุญาต โทเค็นบางตัวเคยเป็นของเหลวบน Uniswap วิธีการนำไปใช้โดยเฉพาะจะมีรายละเอียดอยู่ใน โมดูลนวัตกรรม

รูปที่ 11: ผังงานผลิตภัณฑ์ทางการเงินที่ได้รับการสนับสนุน

ภูมิภาค: ยุโรป

ผลิตภัณฑ์: โทเค็น ETF ของพันธบัตรกระทรวงการคลังสหรัฐฯ, โทเค็น ETF ของพันธบัตรกระทรวงการคลังยูโรโซน, โทเค็นหุ้น ฯลฯ

สกุลเงินที่รองรับ: USDC

แบบจำลองการออก: แบบจำลองที่มีสินทรัพย์สำรอง

ข้อกำหนดสำหรับนักลงทุน: การสมัครสมาชิก: นักลงทุนที่ผ่านการรับรอง การไถ่ถอน: หลังจาก KYC คุณสามารถเป็นนักลงทุนรายย่อยได้ การซื้อในตลาดรอง: ไม่ต้องมีใบอนุญาต

การรวมโปรโตคอล DeFi: Angle Protocol ผสานรวมโทเค็น ETF ของพันธบัตรรัฐบาลยูโรโซน bC 3 M เป็นหลักประกันในการสร้างสกุลเงินยูโรที่มีเสถียรภาพ

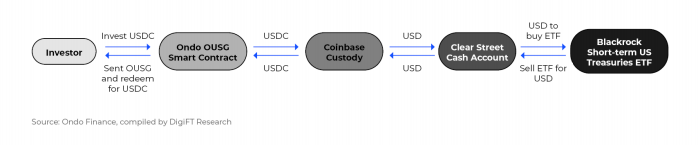

Ondo Finance

Ondo Finance ให้บริการโทเค็น ETF แก่นักลงทุน รวมถึงกองทุนพันธบัตร กองทุนพันธบัตรกระทรวงการคลังของสหรัฐอเมริกา และกองทุนตลาดเงินของสหรัฐอเมริกา ฯลฯ ผลิตภัณฑ์หลักของบริษัทมีไว้สำหรับนักลงทุนที่มีคุณสมบัติเหมาะสม ปัจจุบัน ผลิตภัณฑ์หลักของ Ondo Finance คือโทเค็นกองทุนพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น OUSG

รูปที่ 12: แผนภูมิลำดับงานผลิตภัณฑ์ของ Ondo Finance

สินทรัพย์อ้างอิงของ USDY ที่ออกโดย Ondo Finance ในเดือนสิงหาคม 2023 ได้แก่พันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นและเงินฝากเพื่อเรียกร้องของธนาคาร USDY ได้รับการจดทะเบียนภายใต้ SEC Reg S และสามารถขายให้กับผู้ลงทุนรายย่อยที่ไม่ใช่ชาวสหรัฐอเมริกาได้

ภูมิภาค: สหรัฐอเมริกา

ผลิตภัณฑ์: U.S. Treasury Bond ETFs, U.S. Money Market Funds, High Yield Bonds

สกุลเงินที่รองรับ: USDC

แบบจำลองการออก: แบบจำลองที่มีสินทรัพย์สำรอง

ข้อกำหนดของนักลงทุน: นักลงทุนที่มีคุณสมบัติเหมาะสม; นักลงทุนรายย่อยที่ไม่ใช่ของสหรัฐอเมริกา (USDY)

การรวมโปรโตคอล DeFi: Mantle เครือข่ายเลเยอร์ 2 ผสานรวม USDY เข้ากับการแลกเปลี่ยนแบบกระจายอำนาจแบบออนไลน์ Ondo Finance ผสานรวมแพลตฟอร์มการให้กู้ยืม Flux Finance เพื่อให้บริการการให้กู้ยืมแก่ผู้ถือ OUSG

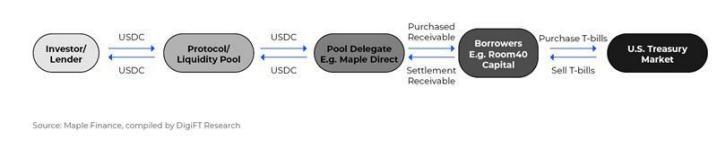

Maple Finance

Maple Finance เป็นแพลตฟอร์มการให้ยืมที่เลือกผู้แทนกลุ่มผ่านการลงคะแนนของ DAO ตัวแทนจัดการการใช้กลุ่มและเชื่อมต่อผู้ยืมและผู้ให้กู้

รูปที่ 13: แผนภูมิการไหลของผลิตภัณฑ์ Maple Finance

ภูมิภาค: สหรัฐอเมริกา

ผลิตภัณฑ์: ผลิตภัณฑ์การให้กู้ยืมต่างๆ สินทรัพย์อ้างอิง ได้แก่ พันธบัตรรัฐบาล ลูกหนี้การค้า ฯลฯ

สกุลเงินที่รองรับ: USDC

แบบจำลองการออก: แบบจำลองที่มีสินทรัพย์สำรอง

ข้อกำหนดสำหรับนักลงทุน: ผลิตภัณฑ์หลัก เช่น ผลิตภัณฑ์พันธบัตรกระทรวงการคลังของสหรัฐอเมริกา (การจัดการเงินสด) เปิดให้นักลงทุนที่มีคุณสมบัติเหมาะสมและนักลงทุนสถาบัน กลุ่มผู้ให้กู้ยืมบางแห่งไม่มีข้อจำกัดสำหรับนักลงทุน

การรวมโปรโตคอล DeFi: โปรโตคอล UXD ซื้อผลิตภัณฑ์ Maple Cash Management เป็นหลักประกันในการสร้างเหรียญที่มีเสถียรภาพ

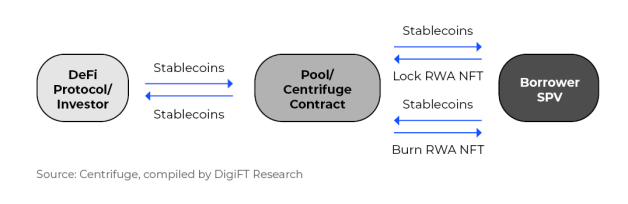

Centrifuge

Centrifuge เป็นโครงสร้างพื้นฐานการให้กู้ยืมของ RWA เพื่อจัดหาแหล่งเงินทุนออนไลน์สำหรับสินทรัพย์ในโลกแห่งความเป็นจริง และสร้างตลาดทุนที่ให้กู้ยืม ผู้ริเริ่มสินทรัพย์ตั้งค่ายานพาหนะเพื่อวัตถุประสงค์พิเศษ (ยานพาหนะวัตถุประสงค์พิเศษ) ตั้งค่ากลุ่มเงินทุนบน Centrifuge ห่อหุ้มสินทรัพย์ RWA บนห่วงโซ่ผ่าน NFT ล็อคสินทรัพย์เหล่านั้นไว้ในกลุ่มเงินทุนเป็นหลักประกัน และสร้างโทเค็นสำหรับนักลงทุนที่จะซื้อ Centrifuge ร่วมมือกับ 2021 และ MakerDAO เพื่อแนะนำสินทรัพย์ RWA เป็นหลักประกันให้กับ MakerDAO MakerDAO เป็นผู้ซื้อสินทรัพย์แพลตฟอร์ม Centrifuge รายใหญ่ที่สุด

รูปที่ 14: แผนภูมิการไหลของเครื่องหมุนเหวี่ยง

ภูมิภาค: กำหนดโดยผู้ออกผลิตภัณฑ์

ผลิตภัณฑ์: พันธบัตรที่มีสินทรัพย์ค้ำประกันสำหรับสินทรัพย์ RWA ต่างๆ เช่น บัญชีลูกหนี้ พันธบัตรองค์กรในตลาดเกิดใหม่ เป็นต้น

สกุลเงินที่รองรับ: Dai

แบบจำลองการออก: แบบจำลองที่ได้รับการสนับสนุนสินทรัพย์

ข้อกำหนดของนักลงทุน: สำหรับนักลงทุนรายบุคคล (ต้องใช้ KYC) นักลงทุนที่อยู่ในสหรัฐอเมริกาจะต้องมีคุณสมบัติตรงตามข้อกำหนดของนักลงทุน

การรวมโปรโตคอล DeFi: RWA หลายรายการถูกใช้เป็นหลักประกันใน MakerDAO เพื่อสร้างสกุลเงิน Dai ที่มีเสถียรภาพ

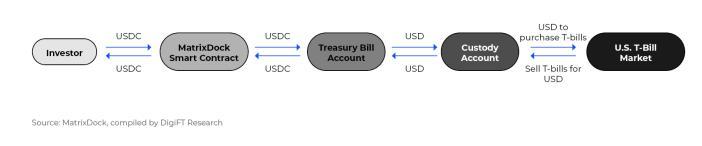

MatrixDock

MatrixDock เป็นแพลตฟอร์มสำหรับการลงทุนในสินทรัพย์ในโลกแห่งความเป็นจริง โดยนำเสนอผลิตภัณฑ์และบริการทางการเงินสำหรับสินทรัพย์ดิจิทัลแก่นักลงทุนที่มีคุณสมบัติเหมาะสม ผลิตภัณฑ์หลักของ MatrixDock STBT ช่วยให้ผู้ถือมีรายได้จากพันธบัตรรัฐบาลสหรัฐฯ สินทรัพย์อ้างอิงคือตะกร้าพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น ได้รับการออกแบบด้วยกฎการปรับแบบไดนามิก (รีเบส) โทเค็น STBT แต่ละโทเค็นจะยึดอยู่ที่ 1 ดอลลาร์สหรัฐ และโทเค็น ยอดคงเหลือจะอัพเดททุกวันทำการจึงสะท้อนถึงคุณประโยชน์ STBT สนับสนุน Proof of Reserve ของ Chainlink เพื่อให้มั่นใจว่ามีการสำรองสินทรัพย์อ้างอิงอย่างเพียงพอ และได้รับความไว้วางใจจากนักลงทุน

รูปที่ 15: แผนภูมิการไหลของผลิตภัณฑ์ STBT

ภูมิภาค: เซเชลส์

สินค้า: STBT

สกุลเงินที่รองรับ: USDC

แบบจำลองการออก: แบบจำลองที่มีสินทรัพย์สำรอง

ข้อกำหนดของผู้ลงทุน: สำหรับนักลงทุนที่มีคุณสมบัติเหมาะสมและผู้ลงทุนสถาบัน

การรวมโปรโตคอล DeFi: สามารถซื้อขาย STBT บน Curve การแลกเปลี่ยนแบบกระจายอำนาจบน Ethereum; โปรโตคอลการให้ยืม DeFi TProtocol ผสานรวม STBT เพื่อจัดเตรียมกลุ่มกองทุนให้ยืมสำหรับโทเค็น; โครงการสกุลเงินที่มีเสถียรภาพ Verified USD ใช้ STBT เป็นสินทรัพย์อ้างอิงในการออก USDV

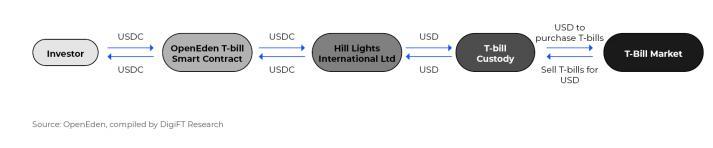

OpenEden

OpenEden เป็นแพลตฟอร์มที่สร้างผลิตภัณฑ์พันธบัตรรัฐบาลระยะสั้นของสหรัฐอเมริกาแบบออนไลน์ผ่านโครงสร้างการแยกการล้มละลาย ปัจจุบัน ผลิตภัณฑ์เดียวคือ TBILL VAULT OpenEden ดำเนินการและจัดการผ่านกองทุนมืออาชีพที่จดทะเบียนใน BVI โดยลงทุนในพันธบัตรระยะสั้นของกระทรวงการคลังสหรัฐฯ และฝากพันธบัตรไว้ในการดูแลของสถาบันที่ปฏิบัติตามข้อกำหนด

รูปที่ 16: แผนภูมิการไหลของผลิตภัณฑ์ OpenEden

ภูมิภาค: บีวีไอ

สินค้า:ทีบิล

สกุลเงินที่รองรับ: USDC

โหมดรีลีส: โหมดรีลีสโดยตรง

ข้อกำหนดของผู้ลงทุน: สำหรับนักลงทุนที่มีคุณสมบัติเหมาะสมและผู้ลงทุนสถาบัน

การรวมโปรโตคอล DeFi: UXD Protocol ซื้อผลิตภัณฑ์ OpenEden Tbill เป็นหลักประกันในการสร้างเหรียญที่มีเสถียรภาพ

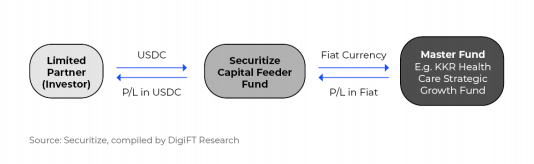

Securitize

Securitize เป็นตลาดกองทุนหุ้นเอกชนซึ่งค่อนข้างพิเศษ Securitize ประกอบด้วย Securitize, Inc และบริษัทในเครือ บริษัทในเครือ Securtize Markets เป็นตัวแทนจำหน่ายนายหน้า ซึ่งเป็นสมาชิกของ FINRA และ ATS ที่จดทะเบียนกับ SEC (ระบบการซื้อขายทางเลือก ใบอนุญาตที่ได้รับจากการซื้อกิจการ) ซึ่งมีความสามารถในการออกตลาดหลักและธุรกรรมในตลาดรอง บริษัทในเครือ Securitize LLC เป็นตัวแทนการโอนที่จดทะเบียนกับ SEC ซึ่งสามารถใช้เทคโนโลยีบล็อกเชนเพื่อทำธุรกรรมและบันทึกการเป็นเจ้าของสินทรัพย์

Securitize ร่วมมือกับกองทุนและบริษัทหลักทรัพย์หลายแห่งในการออกกองทุนโทเค็นโดยเฉพาะสำหรับนักลงทุนที่มีคุณสมบัติเหมาะสมและนักลงทุนสถาบัน รูปแบบการออกส่วนใหญ่จะเป็นการออกโดยตรงโดยตรง

รูปที่ 17: รักษาผังการไหลของผลิตภัณฑ์ให้ปลอดภัย

ภูมิภาค: สหรัฐอเมริกา

สินค้า: กองทุนต่างๆ เป็นหลัก

สกุลเงินที่รองรับ: USDC

โหมดรีลีส: โหมดรีลีสโดยตรง

ข้อกำหนดของนักลงทุน: ส่วนใหญ่สำหรับนักลงทุนที่มีคุณสมบัติเหมาะสมและนักลงทุนสถาบัน

การรวมโปรโตคอล DeFi: ยังไม่มี

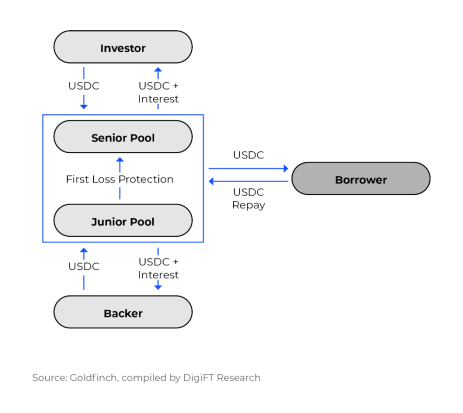

Goldfinch

Goldfinch เป็นโปรโตคอลสินเชื่อแบบกระจายอำนาจที่อนุญาตให้ผู้ยืมออกหลักทรัพย์ที่ได้รับการสนับสนุนจากสินทรัพย์โดยใช้สินทรัพย์นอกเครือข่ายเป็นหลักประกันผ่านกรอบด้านเทคนิคและกฎหมายของโปรโตคอล และยืม USDC จากแหล่งรวมเงินทุนเพื่อให้บรรลุการจัดหาเงินทุน ในฐานะผู้ให้บริการสภาพคล่องของแหล่งเงินทุน ผู้ใช้ลงทุนใน USDC เพื่อรับรายได้ ที่จริงแล้ว พวกเขากำลังซื้อพันธบัตรอาวุโสที่มีความเสี่ยงในการผิดนัดชำระหนี้ต่ำกว่า นอกจากนี้ผู้สนับสนุนจะซื้อหุ้นกู้ด้อยสิทธิเพื่อรองรับความเสี่ยงในการผิดนัดชำระหนี้ที่สูงขึ้น ผู้กู้ยืมหลักของ Goldfinch มาจากประเทศโลกที่สามและมีศักยภาพในการพัฒนาสูง

รูปที่ 18: แผนผังลำดับงานผลิตภัณฑ์ของ Goldfinch Senior Pool

ภูมิภาค: สหรัฐอเมริกา

สินค้า: พันธบัตรที่มีสินทรัพย์ค้ำประกัน

สกุลเงินที่รองรับ: USDC

แบบจำลองการออก: แบบจำลองที่มีสินทรัพย์สำรอง

ข้อกำหนดสำหรับนักลงทุน: สำหรับนักลงทุนที่มีคุณสมบัติเหมาะสมในสหรัฐฯ และนักลงทุนรายย่อยที่ไม่ใช่ในสหรัฐฯ

การรวมโปรโตคอล DeFi: ยังไม่มี

การสังเกตข้อมูล

TVL ในปัจจุบันของ RWA ติดตามผู้เข้าร่วมในตลาด crypto ที่กล่าวถึงข้างต้นมุ่งเน้นไปที่ผลิตภัณฑ์ที่เกี่ยวข้องกับพันธบัตรกระทรวงการคลังสหรัฐฯ เป็นหลัก ดังนั้นเราจึงใช้ผลิตภัณฑ์ประเภทพันธบัตรกระทรวงการคลังเป็นเป้าหมายในการสังเกตการมีส่วนร่วมของผู้ออกและนักลงทุนในตลาด ข้อมูลส่วนใหญ่ประกอบด้วย: ผลิตภัณฑ์ที่เกี่ยวข้องกับพันธบัตรกระทรวงการคลังสหรัฐฯ ของ MatrixDock (STBT), Maple Finance (Cash Management USDC), Openeden (Tbill), Ondo Finance (OUSG) และ Backed Finance (bIB 01)

ข้อมูลในส่วนนี้เป็นข้อมูล ณ วันที่ 27 พฤศจิกายน 2023 โทเค็นบางตัวใช้งานบนหลายเชน แต่รายงานนี้จะดูเฉพาะข้อมูลบนบล็อกเชน Ethereum เท่านั้น

รูปที่ 19: MatrixDock (STBT), Maple Finance (Cash Management USDC), Openeden (TBILL), Backed Finance (bIB 01), Ondo Finance (OUSG) สถานการณ์ TVL นับตั้งแต่ออก

รูปที่ 20: MatrixDock (STBT), Maple Finance (Cash Management USDC), Openeden (TBILL), Backed Finance (bIB 01), Ondo Finance (OUSG) กิจกรรมออนไลน์ตั้งแต่ออก

ใน:

MatrixDock STBT (เปิดตัวในเดือนมกราคม 2023):

มูลค่ารวม: 111.29 M USD

จำนวนที่อยู่การถือครอง: 163

จำนวนการสมัครสมาชิกเฉลี่ย: 836, 721 USD

จำนวนไถ่ถอนเฉลี่ย: 1,076,914 USD

จำนวนการสมัครสมาชิกทั้งหมด: 266

จำนวนการแลกทั้งหมด: 106

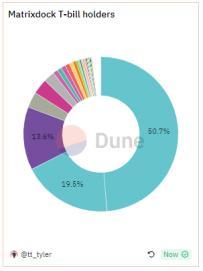

รูปที่ 21: การกระจายตำแหน่ง MatrixDock STBT

เปิด TBILL (เปิดตัวในเดือนมีนาคม 2023):

จำนวนเงินทั้งหมด: 11.64 M USD

จำนวนที่อยู่การถือครอง: 28

จำนวนการสมัครสมาชิกเฉลี่ย: 219, 186 USD

จำนวนไถ่ถอนเฉลี่ย: 68, 720 USD

จำนวนการสมัครสมาชิกทั้งหมด: 67

จำนวนการไถ่ถอนทั้งหมด: 43

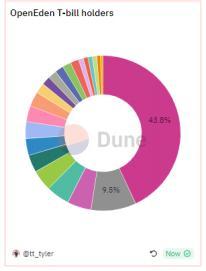

รูปที่ 22: การกระจายตำแหน่ง Tbill แบบเปิด

Maple Finance Cash Management USDC (ออกในเดือนพฤษภาคม 2566):

รวม: 17.23 ม

จำนวนที่อยู่การถือครองทั้งหมด: 20

จำนวนการสมัครสมาชิกเฉลี่ย: 472, 312

จำนวนไถ่ถอนเฉลี่ย: 692, 152

จำนวนการสมัครสมาชิกทั้งหมด: 98

จำนวนการแลกทั้งหมด: 42

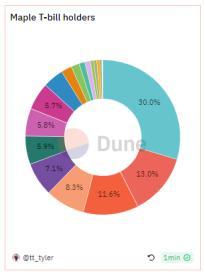

รูปที่ 23: Maple Finance Cash Management การกระจายตำแหน่ง USDC

Backed Finance bIB 01 (เผยแพร่ในเดือนมีนาคม 2023):

จำนวนเงินทั้งหมด: 46.27 M USD

จำนวนที่อยู่การถือครองทั้งหมด: 27

จำนวนการสมัครสมาชิกเฉลี่ย: 3, 855, 531 USD

จำนวนไถ่ถอนโดยเฉลี่ย: ยังไม่มีรายการไถ่ถอน

จำนวนการสมัครสมาชิกทั้งหมด: 12

จำนวนการแลกทั้งหมด: ยังไม่มีรายการแลกของรางวัล

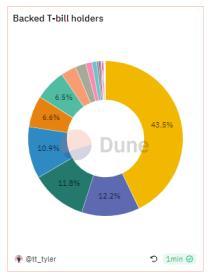

รูปที่ 24: การกระจายตำแหน่ง Backed Finance biB 01

Ondo Finance OUSG (ออกในเดือนมกราคม 2023):

มูลค่ารวม: 143.43 M USD

จำนวนที่อยู่การถือครองทั้งหมด: 61

จำนวนการสมัครสมาชิกเฉลี่ย: 1, 424, 793 USD

จำนวนไถ่ถอนเฉลี่ย: 1, 494, 384 USD

จำนวนการสมัครสมาชิกทั้งหมด: 191

จำนวนการแลกทั้งหมด: 92

รูปที่ 25: การกระจายตำแหน่ง OUSG ของ Ondo Finance

ในหมู่พวกเขา STBT ของ MatrixDock ได้ปรับใช้สภาพคล่องบน Curve การแลกเปลี่ยนแบบกระจายอำนาจ ปัจจุบัน มีสภาพคล่องประมาณ 4.8 ล้านดอลลาร์สหรัฐ ซึ่งเพียงพอที่จะรองรับธุรกรรมเดียวที่ 100,000 ดอลลาร์สหรัฐ STBT สามารถแลกเปลี่ยนเป็น DAI สกุลเงินดอลลาร์สหรัฐที่มีเสถียรภาพ USDC หรือ USDT.

รูปที่ 26: การใช้งานสภาพคล่องของ MatrixDock STBT บน Curve แหล่งที่มา: Curve.fi ข้อมูล ณ วันที่ 27 พฤศจิกายน 2023

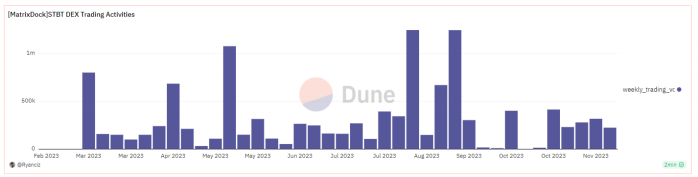

ณ วันที่ 27 พฤศจิกายน 2023 มีธุรกรรม 514 รายการบน STBT บน Curve โดยมีปริมาณธุรกรรมรวม 11,819,420 และมูลค่าธุรกรรมเฉลี่ย 22,995 USD มีปริมาณการซื้อขายนับแสนดอลลาร์ทุกสัปดาห์

รูปที่ 27: ข้อมูลปริมาณการซื้อขายรายสัปดาห์ของ MatrixDock STBT ที่มา: Dune.com รวบรวมโดย DigiFT ข้อมูลวันที่ 28 พฤศจิกายน 2023

Backed Finance ใช้โครงสร้างหลักทรัพย์ที่ไม่เปิดเผยตัวตนในการออกโทเค็นพันธบัตรรัฐบาล bIB 01 โทเค็นไม่มีการออกแบบไวท์ลิสต์และไม่จำเป็นต้องได้รับอนุญาตในระหว่างกระบวนการหมุนเวียน (โปรดดูส่วนนวัตกรรมโมเดลธุรกิจของ RWA สำหรับรายละเอียด) ดังนั้น จึงเปิด - การถ่ายโอนแบบลูกโซ่นั้นค่อนข้างมีการใช้งาน โดยมีการถ่ายโอนทั้งหมด 207 ครั้ง

จากข้อมูลข้างต้นเราสามารถสังเกตได้:

โดยทั่วไปโทเค็นกระทรวงการคลังของสหรัฐอเมริกาจะถูกเก็บไว้เป็นจำนวนมากและเป็นระยะเวลานานความถี่ในการสมัคร/ไถ่ถอนต่ำและมีปริมาณมาก

ไม่จำเป็นต้องมีการทำธุรกรรมในตลาดรองโทเค็นพันธบัตรรัฐบาลส่วนใหญ่ต้องใช้เวลามากกว่า T+2 เพื่อให้สมัครสมาชิกและไถ่ถอนได้และไม่มีสถานการณ์การซื้อขายในตลาดรองสำหรับโทเค็นประเภทความปลอดภัยบนห่วงโซ่ ปัจจุบัน มีเพียง STBT เท่านั้นที่มีสภาพคล่องบน Curve และที่อยู่ไวท์ลิสต์คือ จำเป็นสำหรับการโต้ตอบ เมื่อพิจารณาจากธุรกรรม STBT เมื่อเปรียบเทียบกับการดำเนินการสมัครสมาชิก/ไถ่ถอน ปริมาณของธุรกรรมเดียวในตลาดรองนั้นน้อยกว่า แต่ธุรกรรมจะบ่อยกว่า

การถือครองโทเค็นของกระทรวงการคลังค่อนข้างกระจุกตัวสำหรับห้าโครงการข้างต้น ผลรวมของตำแหน่งที่ถือครองโดยที่อยู่สามอันดับแรกในแต่ละโครงการเกิน 50% ของทั้งหมด

10. โมเดลนวัตกรรมธุรกิจ RWA: ผสมผสาน RWA เข้ากับ DeFi

เนื่องจากหลักทรัพย์ RWA ส่วนใหญ่มีไว้สำหรับนักลงทุนที่มีคุณสมบัติเหมาะสมเท่านั้น พื้นที่ตลาดจึงมีจำกัดมาก โปรโตคอล RWA จำนวนมากสำรวจโมเดลธุรกิจที่เป็นนวัตกรรมในด้านกฎหมายและธุรกิจเพื่อแนะนำ RWA เข้าสู่ DeFi ทำให้ผู้ใช้สามารถรับรายได้จากพันธบัตรกระทรวงการคลังของสหรัฐอเมริกาโดยไม่ได้รับอนุญาต หรือสร้างโครงสร้างพื้นฐานที่คล้ายกับ YuE Bao บนเครือข่าย

รูปแบบการให้ยืม: Ondo OUSG - Flux Finance

Ondo Finance ได้ออกแบบ Flux Finance ซึ่งเป็นโปรโตคอลการให้กู้ยืมสำหรับโทเค็น OUSG ของกระทรวงการคลังของสหรัฐอเมริกา Flux Finance คัดลอกรหัสของโปรโตคอลการให้กู้ยืม Compound V2 และทำการแก้ไขหลายชุดเพื่อรองรับสินทรัพย์ที่มีข้อจำกัดไวท์ลิสต์เป็นหลักประกัน และแก้ไขเส้นโค้งอัตราดอกเบี้ยและอัตราการจำนองเพื่อปรับให้เข้ากับลักษณะของ OUSG ปัจจุบันหลักประกันเพียงอย่างเดียวของ Flux Finance คือ OUSG โดยมีอัตราการจำนอง 92%

อีกด้านของโปรโตคอลการให้ยืมนั้นไม่ได้รับอนุญาต และผู้ใช้ DeFi ก็สามารถเข้าร่วมได้ ผู้ใช้สามารถฝากเหรียญที่มีเสถียรภาพลงในกลุ่มการให้กู้ยืมของ Flux Finance และรับดอกเบี้ยจากอัตราดอกเบี้ยเงินกู้ ปัจจุบัน Flux Finance รองรับเหรียญเสถียรสี่เหรียญ: Frax, USDC, USDT และ Dai โดยมีขีดจำกัดการใช้งานสูงสุดที่ 90% ผู้ถือ OUSG จำนอง OUSG เพื่อยืมเหรียญเสถียรจาก Flux Finance เพื่อรับสภาพคล่อง Flux Finance ควบคุมอัตราดอกเบี้ยเงินกู้ให้ต่ำกว่ารายได้ OUSG โดยผ่านโมเดล Lending รายได้จากการถือ OUSG จะถูกโอนไปยังผู้ถือ USDC ในลักษณะไม่ได้รับอนุญาต ขณะเดียวกัน Capital Pool ก็รักษาสภาพคล่อง 10% และสามารถ ใช้โดยผู้ใช้ได้ตลอดเวลา สารสกัด

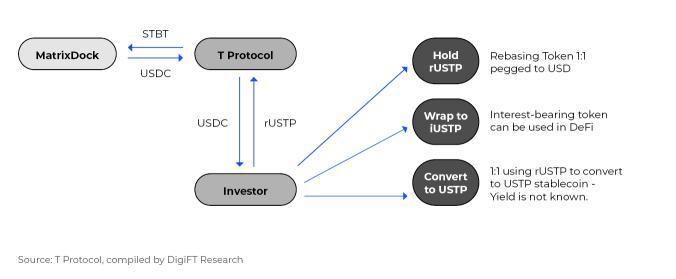

โมเดลบรรจุภัณฑ์และการให้ยืมโทเค็น: MatrixDock - TProtocol

เมื่อเร็วๆ นี้ T Protocol ได้ประกาศความร่วมมือกับ MatrixDock ซึ่งจะจัดหาแหล่งรวมการให้ยืม MatrixDock ในโปรโตคอลการให้ยืมของ T Protocol V2 และช่วยให้ MatrixDock ส่งรายได้จากโทเค็น STBT ของกระทรวงการคลังสหรัฐฯ ไปยังแอปพลิเคชัน DeFi

TProtocol v1

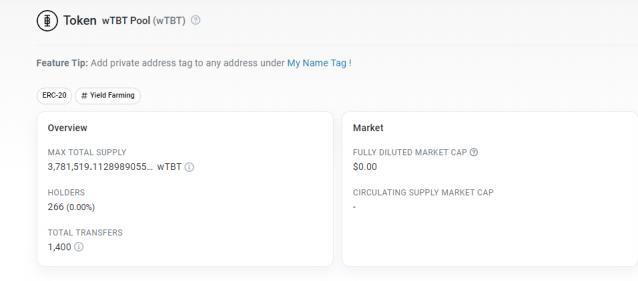

ก่อนหน้านี้ ใน TProtocol V1 นั้น MatrixDock STBT ได้รับการบรรจุใหม่เพื่อขายโทเค็นพันธบัตรกระทรวงการคลังของสหรัฐอเมริกาโดยไม่ได้รับอนุญาต โดย TProtocol ใช้ STBT ที่ซื้อมาเป็นหลักประกันในการออกโทเค็นที่เกี่ยวข้อง wTBT หลังจากการเปลี่ยนแปลงจำนวน STBT ที่ถือครอง แต่ไม่มี whiteout จำกัดรายการเพื่อให้สามารถทำงานร่วมกับแอปพลิเคชัน DeFi ต่างๆ ได้ดียิ่งขึ้น และยังสามารถโต้ตอบกับบล็อกเชนต่างๆ ผ่านทางสะพานข้ามเครือข่ายได้ โทเค็นที่เกี่ยวข้อง wTBT ปัจจุบันมียอดหมุนเวียน 3.7M

รูปที่ 28: โทเค็น TProtocol V1 wTBT แหล่งที่มา: Etherscan ข้อมูล ณ วันที่ 27 พฤศจิกายน 2023

TProtocol v2

รูปที่ 29: ผังงานผลิตภัณฑ์ TProtocol V2

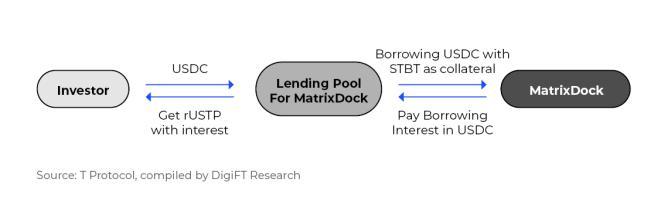

ในเดือนกันยายน 2023 TProtocol และ MatrixDock บรรลุความร่วมมือเพื่อจัดหากลุ่มการให้ยืมสำหรับ STBT ของ MatrixDock MatrixDock STBT เป็นโทเค็นที่มีโหมดการปรับแบบไดนามิก (rebaseing) STBT เดียวจะยึดกับ 1 ดอลลาร์สหรัฐ สินทรัพย์อ้างอิงของ STBT คือตะกร้าตราสารหนี้ระยะสั้นของสหรัฐฯ และกองทุนตลาดเงิน ซึ่งให้รายได้แก่ผู้ถือ และ รายได้ของพวกเขาจะถูกปรับแบบไดนามิก (รีเบส) โมเดลนี้สะท้อนให้เห็นว่าจำนวนโทเค็นได้รับการอัปเดตทุกวันตามราคาของสินทรัพย์อ้างอิง

TProtocol จะเปิดกลุ่มการให้ยืมสำหรับสถาบันสหกรณ์ที่เกี่ยวข้องในอนาคต ปัจจุบันรองรับเฉพาะ MatrixDock STBT เท่านั้น ผู้ใช้ใส่ USDC ลงในกลุ่มการให้ยืมและรับโทเค็น rUSTP ในจำนวนที่สอดคล้องกัน ผู้ถือ MatrixDock STBT สามารถใช้ STBT เป็นหลักประกันในการให้ยืม USDC ที่อัตราการให้กู้ยืม (LTV) 99%

อัตราผลตอบแทนที่กลุ่มผู้ให้กู้ยืมให้แก่ผู้ใช้ USDC เป็นแบบลอยตัวและจะไม่เกินอัตราดอกเบี้ยของ STBT เอง การออกแบบโปรโตคอลจะส่งอัตราดอกเบี้ยให้กับผู้ใช้ USDC มากที่สุดเท่าที่จะเป็นไปได้

โทเค็น rUSTP ที่ได้รับจากผู้ใช้ที่ฝากเงินตามจำนวน USDC ที่สอดคล้องกันนั้นเป็นโทเค็นโหมดการรีบูต และแต่ละ rUSTP จะยึดอยู่ที่ 1 ดอลลาร์สหรัฐ อัตราดอกเบี้ยสะท้อนจากปริมาณที่เพิ่มขึ้นรายวัน ในทางทฤษฎี ตามการออกแบบอัตราการให้กู้ยืม อัตราผลตอบแทนของ rUSTP จะเป็นไปตามอัตราผลตอบแทนที่ STBT กำหนด

ปัจจุบัน MatrixDock เก็บ USDC ไว้จำนวนหนึ่งในกลุ่มการให้กู้ยืม หากผู้ใช้จำเป็นต้องแลก USDC พวกเขาจะถูกแลกผ่าน USDC เหล่านี้ก่อน ส่วนที่เกินหากมีจำนวนน้อยจะถูกขายโดยตรงผ่าน STBT บน Curve หากจำนวนการไถ่ถอนมีมาก จะรับรู้ได้ผ่านการไถ่ถอน STBT บน MatrixDock ตามการออกแบบในปัจจุบัน ต้องใช้ T+3 ในการไถ่ถอน

rUSTP สามารถแปลงเป็น USTP เหรียญเสถียรได้ ซึ่งไม่รวมรายได้ ไม่มีข้อบ่งชี้ว่าอัตราดอกเบี้ยที่เหลือจะไปอยู่ที่ใด (อาจเป็น TProtocol เอง) ผู้ใช้ยังสามารถแลกเปลี่ยนเป็น iUSTP ตามอัตราแลกเปลี่ยนภายใน เป็นโทเค็นที่สะสมรายได้ จำนวนโทเค็นนั้นจะไม่เปลี่ยนแปลง มูลค่าของมันสะสมเมื่อเวลาผ่านไป และสามารถรวมเข้ากับโปรโตคอล DeFi ต่างๆ ได้ดีขึ้น

กระบวนการโดยรวมมีดังนี้:

รูปที่ 30: แผนภูมิการไหลของผลิตภัณฑ์ TProtocol V2

TProtocol V2 ใช้รูปแบบการให้กู้ยืมเพื่อหลีกเลี่ยงปัญหาการปฏิบัติตามกฎระเบียบที่อาจเกิดขึ้นจากการใช้โทเค็นความปลอดภัยโดยตรง องค์ประกอบจะคล้ายกับ Ondo Finance และ Flux Finance ตามเอกสาร TProtocol ผู้ใช้จะสามารถฝาก USDC เข้าสู่กลุ่มกองทุนที่จัดการโดยสถาบันต่าง ๆ ในอนาคตและรับรายได้จากสินทรัพย์ RWA เบื้องหลังนี้คือแผนสำหรับสกุลเงินที่มีเสถียรภาพซึ่งสนับสนุนโดยโทเค็น RWA

เหรียญเสถียรที่ใช้ RWA: MatrixDock - USDV

โครงการเหรียญมีเสถียรภาพ USDV (Verified USD) ใช้ STBT เป็นสินทรัพย์อ้างอิงและออกเหรียญ stablecoin USDV ตาม RWA เมื่อเปรียบเทียบกับผู้ออกเหรียญ Stablecoin แบบรวมศูนย์ เช่น Circle และ Tether เหรียญ Stablecoin ที่ใช้ RWA จะมีความโปร่งใสมากกว่า เนื่องจากสินทรัพย์อ้างอิงเป็นสินทรัพย์ออนไลน์ จึงนำรากฐานด้านเครดิตที่มั่นคงมาสู่ Stablecoins

โดยทั่วไป ผู้ออกเหรียญ Stablecoin จะได้รับดอลลาร์สหรัฐและผลิตเหรียญ Stablecoin ในจำนวนที่สอดคล้องกัน จากนั้นใช้ดอลลาร์สหรัฐเพื่อซื้อพันธบัตรรัฐบาลสหรัฐฯ หรือพันธบัตรธนาคารที่มีอันดับสูงเป็นหนึ่งในแหล่งรายได้ ผู้ออกเหรียญ Stablecoin บางราย เช่น Circle จะใช้จำนวนหนึ่ง ของกำไรตามสัดส่วนจะถูกแจกจ่ายให้กับพันธมิตรทางนิเวศน์ USDV ใช้แนวคิดที่คล้ายกัน โดยแบ่งปันรายได้จากสินทรัพย์อ้างอิงโดยตรงให้กับผู้เข้าร่วมระบบนิเวศผ่านสัญญาอัจฉริยะ เพื่อส่งเสริมการพัฒนาระบบนิเวศของ Stablecoin เช่น โรงขุด ผู้ดูแลสภาพคล่อง และผู้ให้บริการสภาพคล่อง

ผู้ถือ STBT สามารถเป็นผู้ขุดเหรียญ USDV ได้หลังจากได้รับการรับรอง KYC และฝาก STBT ไว้ในสัญญาเพื่อสร้าง USDV ใหม่ USDV ใช้การออกแบบการลงสีแบบพิเศษ ซึ่งคล้ายกับกลไก UTXO ของ Bitcoin เพื่อระบุผู้ขุดเหรียญของสกุลเงินที่มีเสถียรภาพนี้บนห่วงโซ่ รายได้ที่เกิดจากการปรับแบบไดนามิกของจำนวนสินทรัพย์อ้างอิงที่เกี่ยวข้อง STBT จะถูกเก็บไว้ในสัญญา โดย 50% ของรายได้จะถูกจัดสรรให้กับนักขุดที่เกี่ยวข้องกับเหรียญเสถียรเหล่านี้ และอีก 50% ที่เหลือจะถูกจัดสรรให้กับตลาด ผู้ประกอบการและผู้ให้บริการสภาพคล่อง ตลาด USDV เหล่านี้ ผู้เข้าร่วมสามารถรับผลประโยชน์หรือใช้ผลประโยชน์เหล่านี้เป็นพื้นฐานในการกระตุ้นการพัฒนาระบบนิเวศต่อไป

เครื่องมือสำหรับผู้ถือ: การออกแบบเครื่องมือสำหรับผู้ถือทางการเงินที่ได้รับการสนับสนุน (เครื่องมือสำหรับผู้ถือ)

แผนการต่างๆ ที่กล่าวมาข้างต้นคือการส่งรายได้ผ่านบุคคลที่เกี่ยวข้องรายอื่นผ่านการบรรจุและการให้ยืมไปยังโปรโตคอล DeFi ในลักษณะที่ไม่ได้รับอนุญาต โดยคงข้อกำหนดการปฏิบัติตามข้อกำหนดของหน่วยงานดั้งเดิม และแบบจำลองของ Backed Finance และ Ondo Finance USDY ที่ตามมา มีการเปลี่ยนแปลงส่วนใหญ่เป็นความก้าวหน้าในระดับกฎหมายและกฎระเบียบ

ก่อนที่จะทำความเข้าใจวิธีการใช้ Backed Finance เราต้องทำความเข้าใจบันทึกที่ลงทะเบียนและบันทึกผู้ถือก่อน:

ตราสารที่จดทะเบียน: โดยทั่วไป ตราสารที่หมุนเวียนในตลาดโดยเฉพาะสินทรัพย์หลักทรัพย์ถือเป็นตราสารที่จดทะเบียน ผู้ออกหรือหน่วยงานรับจดทะเบียนที่ได้รับอนุญาตจากผู้ออกจำเป็นต้องลงทะเบียนผู้ถือตราสารสำหรับธุรกรรมและการโอนทุกครั้ง .

เครื่องมือสำหรับผู้ถือ: เฉพาะเมื่อจำเป็นเท่านั้น เช่น การสมัครสมาชิก/การไถ่ถอน/ธุรกรรม ผู้ออกหรือสถาบันการลงทะเบียนจำเป็นต้องทราบตัวตนของผู้ถือธนบัตร ไม่จำเป็นต้องบันทึกตัวตนของผู้ถือธนบัตรแบบเรียลไทม์ในระหว่างกระบวนการหมุนเวียน สถานะเจ้าของ

Backed Finance จะออก ใบรับรองตัวติดตาม ซึ่งเป็นอนุพันธ์ที่ติดตามราคาของสินทรัพย์ในโลกแห่งความเป็นจริง โทเค็นแต่ละรายการแสดงถึง ใบรับรองการติดตาม และผู้ถือโทเค็นมีสิทธิ์ตามสัญญาในมูลค่าของสินทรัพย์อ้างอิง

Backed Finance ได้จดทะเบียน หนังสือชี้ชวนขั้นพื้นฐาน สำหรับ ใบรับรองการติดตาม นี้กับ Financial Market Authority แห่งลิกเตนสไตน์ เนื่องจาก Backed Finance เป็นบริษัทที่จดทะเบียนในสวิตเซอร์แลนด์ ภายใต้กฎหมายของสวิส Backed Finance จึงสามารถโปรโมตให้กับนักลงทุนที่มีคุณสมบัติเหมาะสมเท่านั้น ผู้เข้าร่วมที่ได้รับอนุญาต ได้แก่ ธนาคารที่ได้รับใบอนุญาต บริษัทหลักทรัพย์ และสถาบันการเงินที่ไม่ได้รับการควบคุมของสวิสที่ได้รับอนุญาตให้ขายหลักทรัพย์ สามารถขายผลิตภัณฑ์ Backed Finance ให้กับลูกค้ารายย่อยได้หลังจากสมัครจาก Backed Finance บนแพลตฟอร์ม Backed Finance การสมัครสมาชิกโทเค็นนั้นมีให้สำหรับนักลงทุนมืออาชีพที่มีคุณสมบัติเหมาะสมเท่านั้น แต่นักลงทุนรายย่อยที่ซื้อผลิตภัณฑ์ที่เกี่ยวข้องกับ Backed Finance จากที่อื่นสามารถแลกได้หลังจากผ่าน KYC ที่ Backed Finance

ในหนังสือชี้ชวนโทเค็นที่ออกโดย Backed Finance ได้รับการออกแบบให้เป็นเครื่องมือผู้ถือในการออกแบบสัญญาโทเค็นมีเพียงกลไกบัญชีดำเท่านั้น ดังนั้น หลังจากออกแล้ว การโอนสามารถทำได้โดยไม่ได้รับอนุญาตหรือโดยตรงกับ DeFi ประเภทต่างๆ ปฏิสัมพันธ์ของโปรโตคอล จำเป็นต้องมีการรับรองความถูกต้องของข้อมูลเฉพาะในระหว่างขั้นตอนการสมัครสมาชิกและแลกของรางวัลกับ Backed Finance

รูปที่ 31: บันทึกธุรกรรมของโทเค็นการเงินที่ได้รับการสนับสนุนบน Ethereum คุณจะเห็นว่าโทเค็นมีสภาพคล่องบน Uniswap ที่มา: Etherscan ข้อมูล ณ วันที่ 27 พฤศจิกายน 2023

เมื่อพิจารณาจากสถานการณ์การสมัครสมาชิกและการไถ่ถอน ที่อยู่การสมัครสมาชิกโทเค็นการคลัง ETF โทเค็น biB 01 ของ Backed Finance ระยะสั้นมีเพียงสองที่อยู่เท่านั้น: 0x 43 และ 0x 5 f และไม่มีการไถ่ถอน หลังจากการสมัครสมาชิก จะมีการมอบให้แก่นักลงทุนรายอื่นผ่านการโอนโทเค็น ดังนั้นที่อยู่ทั้งสองข้างต้นอาจเป็นตัวแทนจำหน่ายที่ได้รับอนุญาตในการโอนโทเค็นที่ได้รับการสนับสนุนไปยังโปรโตคอล DeFi หรือผู้ใช้ โทเค็นที่ขายผ่านผู้ค้าปลีกอาจต้องปฏิบัติตาม KYC เท่านั้น ดังนั้นจึงข้ามข้อจำกัดสำหรับนักลงทุนที่ได้รับการรับรองและนักลงทุนสถาบันที่ผู้ใช้ปลายทางอาจพบ

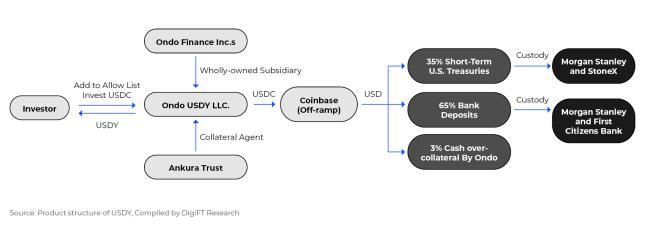

เหรียญคงที่ที่มีดอกเบี้ย: Ondo USDY - Mantle

USDY ที่เพิ่งเปิดตัวใหม่ของ Ondo Finance ได้เข้าสู่ Mantle เครือข่ายเลเยอร์ 2 เพื่อทำหน้าที่เป็นสกุลเงินที่มีดอกเบี้ยคงที่ของเครือข่าย Mantle ผู้ใช้เครือข่าย Mantle จะสามารถซื้อ USDY ได้โดยตรงใน DEX Backed Finance ฝัง RWA ไว้ใน DeFi ผ่านกฎหมายพิเศษของยุโรป และ Ondo Finance ได้เลือกแนวทางอื่น

รูปที่ 32: แผนภูมิโครงสร้างผลิตภัณฑ์ USDY

USDY ออกโดย Ondo USDY LLC. ซึ่งเป็นบริษัทในเครือของ Ondo Finance Inc. ที่ถือหุ้นทั้งหมด และเป็น SPV ที่แยกตัวจากการล้มละลาย USDY ใช้พันธบัตรกระทรวงการคลังของสหรัฐอเมริการะยะสั้นและเงินฝากเพื่อเรียกร้องของธนาคารเป็นโทเค็นเป็นสินทรัพย์อ้างอิง โดยมีการลงทะเบียนผ่าน U.S. Reg S และสามารถขายให้กับผู้ใช้รายย่อยที่ไม่ใช่ของสหรัฐอเมริกาได้ภายใต้ข้อจำกัดบางประการ ข้อจำกัดปัจจุบันของ USDY คือมีระยะเวลาล็อคอัพ 40 ถึง 50 วันหลังการขาย ซึ่งหมายความว่าผู้ใช้ต้องรอให้ระยะเวลาล็อคอัพสิ้นสุดลงก่อนจึงจะสามารถรับโทเค็นออนไลน์ได้หลังจากสมัครสมาชิก และพวกเขา ไม่สามารถขายให้กับนักลงทุนชาวอเมริกันได้ภายในหนึ่งปี

มีการออกแบบบัญชีขาวและบัญชีดำในสัญญาโทเค็น USDY ที่ออกบน Ethereum แตกต่างจากการออกแบบโทเค็น RWA อื่น ๆ การออกแบบบัญชีขาวของ USDY นั้นพิเศษ ใคร ๆ สามารถเพิ่มที่อยู่ของตนลงในบัญชีขาวได้โดยเรียกสัญญา ประสบการณ์ผู้ใช้คือการอนุญาต -เหมือนการทำธุรกรรม เว็บไซต์อย่างเป็นทางการของ USDY มีฟังก์ชันในการส่งธุรกรรมนี้โดยตรง หลังจากตรวจพบที่อยู่ IP แล้ว ผู้ใช้สามารถเพิ่มที่อยู่ของตนลงในรายการที่อนุญาตได้โดยตรงหลังจากยอมรับข้อกำหนดโดยไม่ต้องมี KYC นอกจากนี้ สัญญาโทเค็น USDY ยังเชื่อมโยงกับเอกสารทางกฎหมายที่เก็บไว้ใน IPFS ซึ่งอาจหมายความว่าผู้ใช้ยอมรับเงื่อนไขทางกฎหมายเมื่อเพิ่มที่อยู่ของเขาลงในรายการที่อนุญาต

ปัจจุบัน USDY เป็นโทเค็นที่สะสมผลกำไรเมื่อเวลาผ่านไป จากนั้น Ondo Finance ได้เปิดตัว USDY และ mUSD บน Mantle โดยลบไวท์ลิสต์ออกและคงไว้เพียงฟังก์ชันบัญชีดำเท่านั้น mUSD เป็นสกุลเงินที่มีเสถียรภาพโดยมีราคาต่อหน่วยที่ยึดกับดอลลาร์สหรัฐในรูปแบบของการปรับแบบไดนามิก (รีเบส) และยอดคงเหลือจะได้รับการปรับปรุงเป็นระยะตามรายได้ mUSD สามารถแลกเปลี่ยนโดยตรงกับ USDY บนแพลตฟอร์ม Ondo Finance ในอัตราส่วนปัจจุบัน

โมเดลทั้งห้าข้างต้นแก้ปัญหาสินทรัพย์ RWA ที่ต้องใช้นักลงทุนที่มีคุณสมบัติตามระดับการปฏิบัติตามกฎระเบียบจากมุมมองที่แตกต่างกัน เช่น เทคโนโลยี ธุรกิจ และกฎหมาย และแนะนำสินทรัพย์ RWA เข้าสู่ DeFi เพื่อกำหนดเป้าหมายสู่สาธารณะในวงกว้าง สำหรับเจ้าของโครงการ RWA สามารถเพิ่มปริมาณการขายแพลตฟอร์มของตนเองได้ สำหรับ DeFi จะเพิ่มหมวดหมู่สินทรัพย์มากขึ้น สามารถมีรายได้พื้นฐานที่มั่นคง และบรรลุผลิตภัณฑ์ทางการเงินที่หลากหลายมากขึ้นผ่านการผสมผสานสินทรัพย์

แต่ไม่ว่าโมเดลใดจะถูกนำไปใช้ ก็มีความท้าทายมากมาย:

ข้อจำกัดของ AMLโปรโตคอล DeFi ไม่สามารถป้องกันสินทรัพย์ที่ไม่เป็นไปตามข้อกำหนด เช่น Stablecoins จากที่อยู่ที่มีความเสี่ยง ไม่ให้เข้าสู่โปรโตคอลของตัวเอง ในขณะที่โปรโตคอล RWA กำหนดให้แปลง Stablecoins เป็นสกุลเงินตามกฎหมายเพื่อซื้อสินทรัพย์ในโลกแห่งความเป็นจริง โดยปกติแล้ว แหล่งที่มาของเงินทุนจะได้รับการตรวจสอบและเข้มงวด กฎ ข้อกำหนด KYC และ AML ความไม่ตรงกันดังกล่าวจะส่งผลต่อโปรโตคอล DeFi บางอย่างเพื่อเสริมความแข็งแกร่งในการตรวจสอบแหล่งเงินทุน หาก RWA เข้าสู่วงการ DeFi มากขึ้น การปฏิบัติตามแหล่งเงินทุน DeFi ก็จะมีความเข้มแข็งมากขึ้นเช่นกัน

เวลาไม่ตรงกันตลาดสำหรับสินทรัพย์ทางการเงินแบบดั้งเดิมเปิดเพียงห้าวันทำการต่อสัปดาห์ เพียงไม่กี่ชั่วโมงต่อวัน และปิดทำการในวันหยุด การทำธุรกรรมสินทรัพย์จำเป็นต้องผ่านธนาคาร บริษัทหลักทรัพย์ และระบบอื่นๆ ซึ่งมักจะต้องใช้ T+1 หรือใช้เวลาในการชำระบัญชีนานกว่านั้น และโปรโตคอล DeFi ทำงานตลอด 24 ชั่วโมง หากมีความต้องการสภาพคล่อง เช่น ความผันผวนของตลาดในช่วงวันหยุด โปรโตคอล DeFi จะต้องชำระบัญชีสินทรัพย์ และสินทรัพย์ RWA จะต้องใช้กระบวนการและเวลาในการประมวลผลที่นานขึ้น โปรโตคอลที่จัดสรรสินทรัพย์ RWA จำเป็นต้องพิจารณาสภาพคล่องอย่างครบถ้วน

ข้อจำกัดการขายโครงการ RWA หลายโครงการที่กล่าวข้างต้นกำหนดให้นักลงทุนไม่จำเป็นต้องเป็นผู้อยู่อาศัยในบางประเทศและภูมิภาค สาเหตุที่เป็นไปได้ ได้แก่ ภาษี (เช่น ระบบภาษีสำหรับผู้อยู่อาศัยในสหรัฐฯ นั้นซับซ้อนมาก) AML (ถูกคว่ำบาตรในบางภูมิภาค) หรือ