Mint Ventures: Morpho ที่เติบโตอย่างรวดเร็วเป็นคู่แข่งที่มีศักยภาพของ Aave หรือไม่?

ผู้เขียนต้นฉบับ: Alex Xu, Mint Ventures

การแนะนำ

หลังจากประสบกับวงจรขาขึ้นในปี 2020-2023 เราพบว่า: ในเลเยอร์แอปพลิเคชันในโลกธุรกิจ Web3 หมวดหมู่โมเดลธุรกิจที่ได้รับการยอมรับอย่างแท้จริงเพียงกลุ่มเดียวคือ DeFi และ Dex การให้กู้ยืมและเหรียญมีเสถียรภาพยังคงเป็นเสาหลักสามประการของ DeFi ( เส้นทางอนุพันธ์ได้รับการพัฒนาอย่างมีนัยสำคัญในช่วงไม่กี่ปีที่ผ่านมา) และแม้แต่ในตลาดหมี ธุรกิจของพวกเขาก็ยังคงแข็งแกร่ง

Mint Ventures เคยเขียนรายงานการวิจัยและบทความวิเคราะห์จำนวนมากเกี่ยวกับ Dex และ Stablecoins ในอดีต Dex มีโครงการมากมาย (3, 3) เช่น Curve, Trader Joe, Syncswap, Izumi และ Velodrome ในขณะที่โครงการ Stablecoin ครอบคลุม MakerDao Frax, Terra, Liquidity, Angle, Celo และโครงการอื่นๆ Clips ฉบับนี้จะกลับมาสู่อุตสาหกรรมการให้ยืมและมุ่งเน้นไปที่ Morpho ซึ่งเป็นพลังใหม่ที่มีข้อมูลธุรกิจเติบโตอย่างรวดเร็วในปีที่ผ่านมา

ในบทความนี้ ผู้เขียนจะจัดเรียงธุรกิจที่มีอยู่ของ Morpho และบริการชั้นฐานการให้ยืม Morpho Blue ที่เพิ่งประกาศเมื่อเร็ว ๆ นี้ และพยายามตอบคำถามต่อไปนี้:

โครงสร้างตลาดปัจจุบันของอุตสาหกรรมสินเชื่อเป็นอย่างไร?

Morpho ครอบคลุมธุรกิจใดบ้าง และกำลังพยายามแก้ไขปัญหาอะไร ปัจจุบันธุรกิจมีการพัฒนาอย่างไร?

โอกาสของธุรกิจ Morpho Blue ที่เพิ่งเปิดตัวใหม่มีอะไรบ้าง จะส่งผลกระทบต่อตำแหน่งสูงสุดของ Aave และ Compoud หรือไม่ มีผลกระทบที่อาจเกิดขึ้นอื่นใดอีกบ้าง?

เนื้อหาของบทความต่อไปนี้เป็นความคิดเห็นของผู้เขียน ณ เวลาที่ตีพิมพ์ ข้อเท็จจริงและความคิดเห็นอาจมีข้อผิดพลาดและอคติได้ ใช้เพื่อการอภิปรายเท่านั้น นอกจากนี้เรายังหวังว่าจะได้รับการแก้ไขจากเพื่อนร่วมงานวิจัยการลงทุนรายอื่น ๆ

โครงสร้างตลาดการให้กู้ยืมแบบกระจายอำนาจ

ความต้องการตามธรรมชาติกลายเป็นกระแสหลักของตลาด และสีของ Ponzi ก็จางหายไป

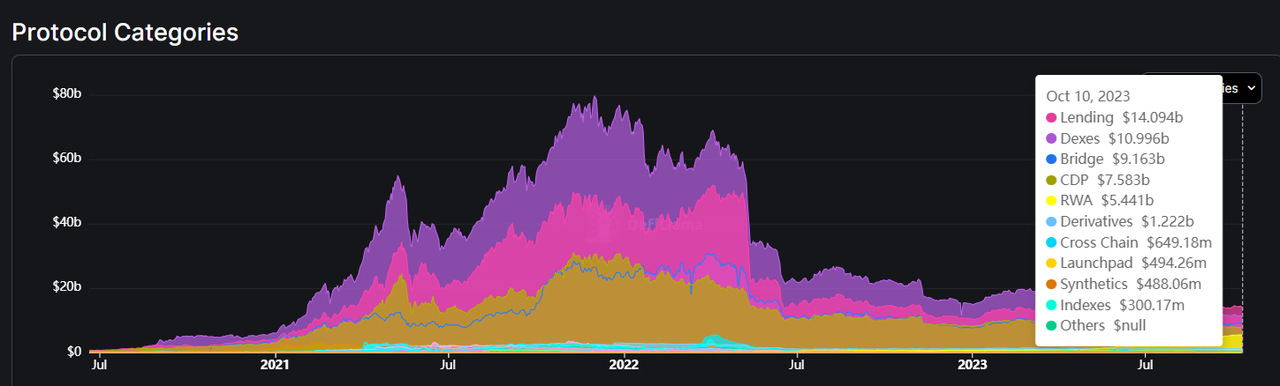

สัดส่วนของความสามารถในการให้กู้ยืมแบบกระจายอำนาจอยู่ในระดับแนวหน้ามาโดยตลอด ปัจจุบัน TVL ได้แซงหน้า Dex และกลายเป็นเส้นทางที่มีความจุเงินทุนที่ใหญ่ที่สุดในสาขา Defi

ที่มา: https://defillama.com/categories

การให้กู้ยืมแบบกระจายอำนาจยังเป็นหมวดหมู่ธุรกิจที่หาได้ยากในสาขา Web3 ซึ่งบรรลุ PMF (ความต้องการผลิตภัณฑ์ที่เหมาะสม) แม้ว่าในช่วงฤดูร้อนของ DeFi ในปี 2020-2021 หลายโครงการก็ดูเหมือนจะให้เงินอุดหนุนสูงสำหรับพฤติกรรมการให้กู้ยืมผ่านโทเค็น แต่ปรากฏการณ์นี้ลดลงอย่างมากหลังจากเข้าสู่ตลาดหมี

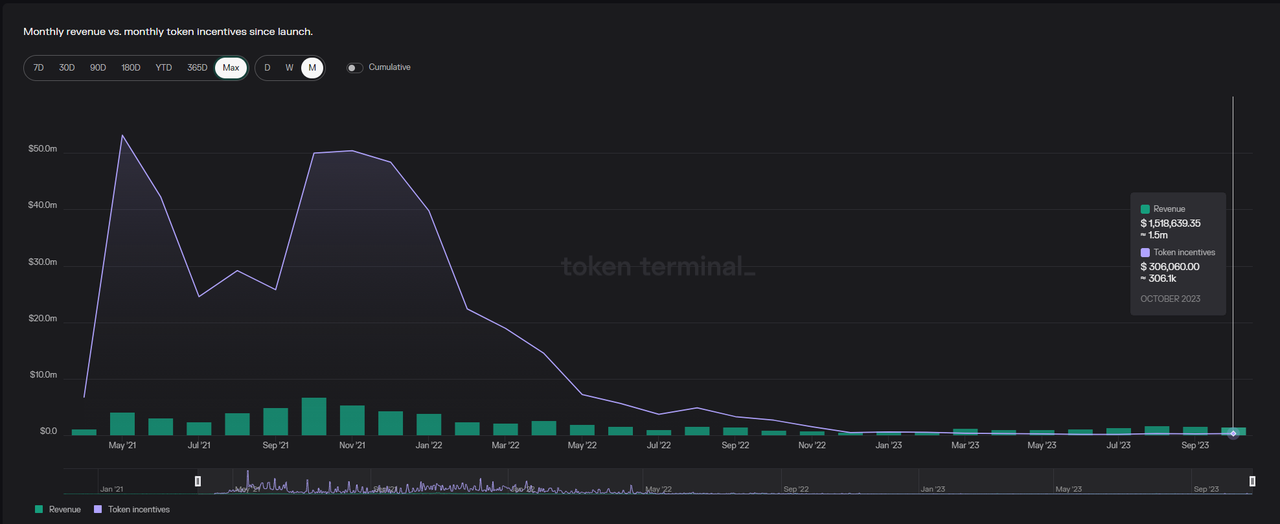

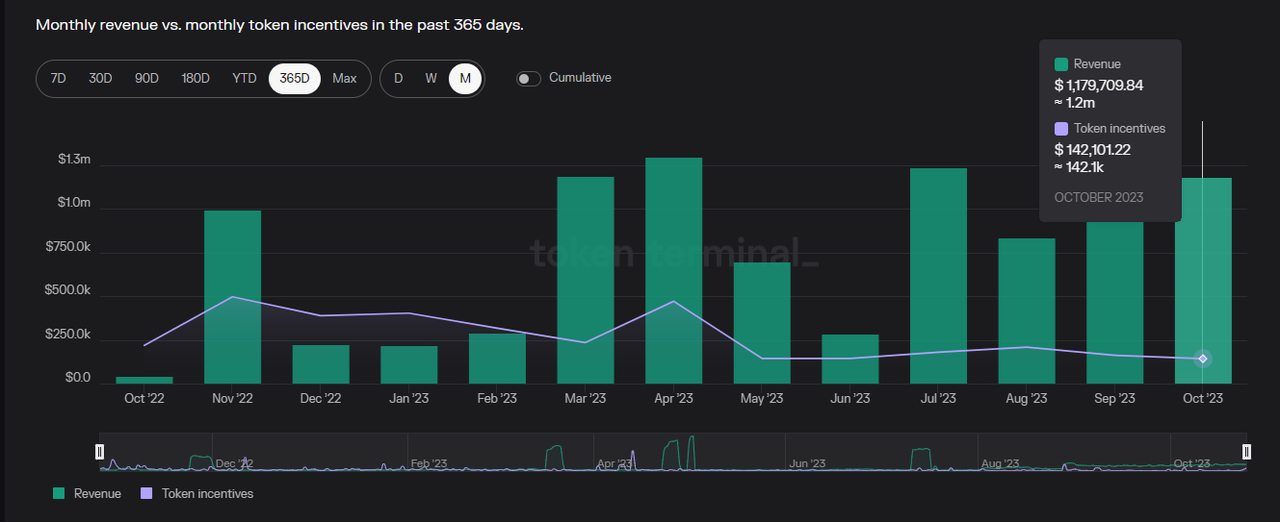

ดังที่แสดงในรูปด้านล่าง รายได้โปรโตคอลของ Aave ซึ่งเป็นโครงการชั้นนำในด้านการให้กู้ยืม เริ่มเกินแรงจูงใจในการถอนโทเค็นในเดือนธันวาคม 2565 และจนถึงขณะนี้ได้เกินกว่าการถอนโทเค็นจูงใจ (รายได้โปรโตคอลใน เดือนกันยายนอยู่ที่ 1.6 ล้านดอลลาร์สหรัฐ Aave Token ถอนเงินจูงใจ 230,000 ดอลลาร์สหรัฐ) นอกจากนี้ สิ่งจูงใจโทเค็นของ Aave ส่วนใหญ่จะใช้เพื่อแนะนำผู้ถือโทเค็นในการให้คำมั่นสัญญากับ Aave เพื่อให้แน่ใจว่าจะมีการชำระคืนเมื่อมีหนี้เสียเกิดขึ้นในโปรโตคอล และการชดเชยคลังไม่เพียงพอ แทนที่จะส่งเสริมพฤติกรรมการฝากและการกู้ยืมของผู้ใช้ ดังนั้นพฤติกรรมการฝากและการให้กู้ยืมในปัจจุบันของ Aave จึงเป็น แบบปกติ โดยสมบูรณ์ และไม่ใช่โครงสร้าง Ponzi ที่ได้รับการสนับสนุนจากการขุดสภาพคล่อง

การเปรียบเทียบรายเดือนของรายรับสิ่งจูงใจของ Aave และรายได้โปรโตคอล

ที่มา: https://tokenterminal.com/

นอกจากนี้ Venus ซึ่งเป็นโปรโตคอลการให้กู้ยืมชั้นนำบน BNBchain ยังประสบความสำเร็จในการดำเนินงานที่ดีด้วยรายได้ของโปรโตคอลที่เกินกว่าการรับสิ่งจูงใจหลังจากวันที่ 23 มีนาคม และโดยพื้นฐานแล้วในปัจจุบันไม่อุดหนุนกิจกรรมเงินฝากและกิจกรรมการให้ยืมอีกต่อไป

การเปรียบเทียบรายเดือนของการรวบรวมสิ่งจูงใจและรายได้จากข้อตกลงของ Venus

ที่มา: https://tokenterminal.com/

อย่างไรก็ตาม ยังมีการอุดหนุนโทเค็นที่สูงอยู่เบื้องหลังอุปสงค์และอุปทานของโปรโตคอลการให้กู้ยืมจำนวนมาก และมูลค่าเงินอุดหนุนของโปรโตคอลสำหรับพฤติกรรมการให้กู้ยืมนั้นมากกว่ารายได้ที่สามารถได้รับจากโปรโตคอลดังกล่าวมาก

ตัวอย่างเช่น Compound V3 ยังคงให้เงินอุดหนุนโทเค็น Comp สำหรับการฝากและการกู้ยืม

เกือบครึ่งหนึ่งของอัตราดอกเบี้ยเงินฝากของ USDC บน Mainnet ของ Compound V3 Ethereum นั้นมาจากเงินอุดหนุนโทเค็น

แหล่งที่มา:https://app.compound.finance/markets/weth-mainnet

84% ของอัตราดอกเบี้ยเงินฝาก USDC บน Mainnet ฐาน Compound V3 นั้นมาจากเงินอุดหนุนโทเค็น

ที่มา: https://app.compound.finance/markets/weth-basemainnet

หาก Compound รักษาส่วนแบ่งการตลาดผ่านการอุดหนุนโทเค็นที่สูง ดังนั้น Radiant อีกหนึ่งโปรโตคอลก็คือโครงสร้าง Ponzi ล้วนๆ

ในหน้าตลาดการให้กู้ยืมของ Radiant เราจะเห็นปรากฏการณ์ที่ผิดปกติสองประการ:

ที่มา: https://app.radiant.capital/

ประการแรก อัตราดอกเบี้ยการให้ยืมสินทรัพย์นั้นสูงกว่าอัตราดอกเบี้ยในตลาดอย่างมาก อัตราดอกเบี้ยการให้ยืม Stablecoin รายวันในตลาดเงินกระแสหลักมักจะอยู่ที่ประมาณ 3-5% ในขณะที่ Radiant สูงถึง 14-15% อัตราดอกเบี้ยการให้ยืม ของสินทรัพย์อื่นๆ อยู่ที่ 8-8% ในตลาดเงินกระแสหลัก 10 เท่า;

ประการที่สองคือ ส่วนใหญ่จะส่งเสริมสินเชื่อหมุนเวียนบนอินเทอร์เฟซผลิตภัณฑ์ ซึ่งสนับสนุนให้ผู้ใช้ใช้สินทรัพย์เดียวกันเป็นหลักประกันเงินฝากเพื่อวนซ้ำ: การดำเนินการให้กู้ยืมเงินฝาก และขยาย จำนวนเงินฝากและเงินกู้ยืมทั้งหมด ผ่านการกู้ยืมหมุนเวียนเพื่อเพิ่มสูงสุด การใช้แพลตฟอร์ม รายได้จากการขุดสำหรับโทเค็น Radiant โดยพื้นฐานแล้ว ฝ่ายโครงการ Radiant กำลังขายโทเค็นโครงการ RDNT ให้กับผู้ใช้ที่ปลอมตัวโดยการเรียกเก็บค่าธรรมเนียมการยืมของผู้ใช้

แต่ปัญหาก็คือแหล่งที่มาของค่าธรรมเนียมการจัดการของ Radiant นั่นคือพฤติกรรมการยืมของผู้ใช้ ไม่ได้มาจากความต้องการการยืมแบบอินทรีย์ที่แท้จริง แต่มาจากจุดประสงค์ในการได้รับโทเค็น RNDT ซึ่งถือเป็น เท้าซ้ายก้าวเท้าขวา ” โครงสร้างทางเศรษฐกิจ ในกระบวนการนี้ แพลตฟอร์มการให้กู้ยืมไม่มี ผู้บริโภคทางการเงิน ที่แท้จริง สินเชื่อหมุนเวียนไม่ใช่รูปแบบการให้กู้ยืมที่ดีเนื่องจากผู้ฝากและผู้ยืมของสินทรัพย์เดียวกันคือผู้ใช้เองและแหล่งที่มาทางเศรษฐกิจของการจ่ายเงินปันผลของ RDNT ก็คือตัวผู้ใช้เองเช่นกัน ผู้ทำกำไรที่ไร้ความเสี่ยงเพียงรายเดียวคือโครงการแพลตฟอร์มที่ดึงผลกำไรออกมา จากค่าธรรมเนียมการจัดการ ฝ่าย (คิด 15% ของรายได้ดอกเบี้ย) แม้ว่าฝ่ายโครงการจะชะลอแรงกดดันในระยะสั้นที่เกิดจากการลดลงของโทเค็น RDNT ผ่านกลไกการจำนำ dLP ของ RDNT ในระยะยาว เว้นแต่ Radiant จะค่อยๆ เปลี่ยนธุรกิจจาก Ponzi ไปสู่รูปแบบธุรกิจปกติในอนาคตได้ เกลียวมรณะก็จะปรากฎขึ้นในที่สุด

แต่โดยทั่วไป โครงการชั้นนำในตลาดการให้กู้ยืมแบบกระจายอำนาจ ซึ่งเป็นตัวแทนของ Aave กำลังค่อยๆ ยกเลิกการพึ่งพาเงินอุดหนุนที่สูงเพื่อรักษารายได้จากการดำเนินงานและกลับไปสู่รูปแบบธุรกิจที่ดี

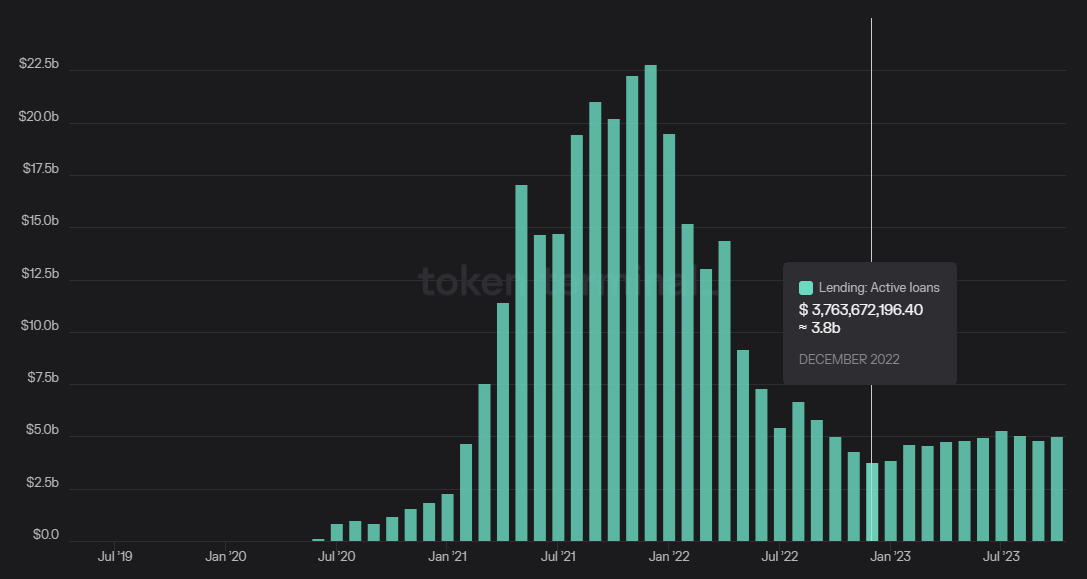

รูปด้านล่างแสดงการเปลี่ยนแปลงของปริมาณสินเชื่อที่ใช้งานอยู่ในตลาดสินเชื่อ web3 ตั้งแต่เดือนพฤษภาคม 2019 ถึงตุลาคม 2023 จากเริ่มต้นสองสามแสนดอลลาร์สหรัฐไปจนถึงจุดสูงสุดที่ 22.5 พันล้านดอลลาร์สหรัฐในเดือนพฤศจิกายน 2021 และจากนั้นถึงช่วงต่ำสุดในเดือนพฤศจิกายน 2022 . 3.8 พันล้านดอลลาร์สหรัฐ ตอนนี้อยู่ที่ 5 พันล้านดอลลาร์สหรัฐ ปริมาณธุรกิจของตลาดสินเชื่อกำลังผ่านจุดต่ำสุดอย่างช้า ๆ และยังคงแสดงให้เห็นถึงความยืดหยุ่นทางธุรกิจที่ดีในตลาดหมี

ที่มา: https://tokenterminal.com/terminal/markets/lending

คูเมืองชัดเจนและมีตลาดกระจุกตัวสูง

ทั้งสองเป็นโครงสร้างพื้นฐาน DeFi เมื่อเปรียบเทียบกับการแข่งขันที่รุนแรงในตลาด Dex คูเมืองของโครงการชั้นนำในเส้นทางการให้กู้ยืมนั้นแข็งแกร่งกว่าซึ่งสะท้อนให้เห็นโดยเฉพาะใน:

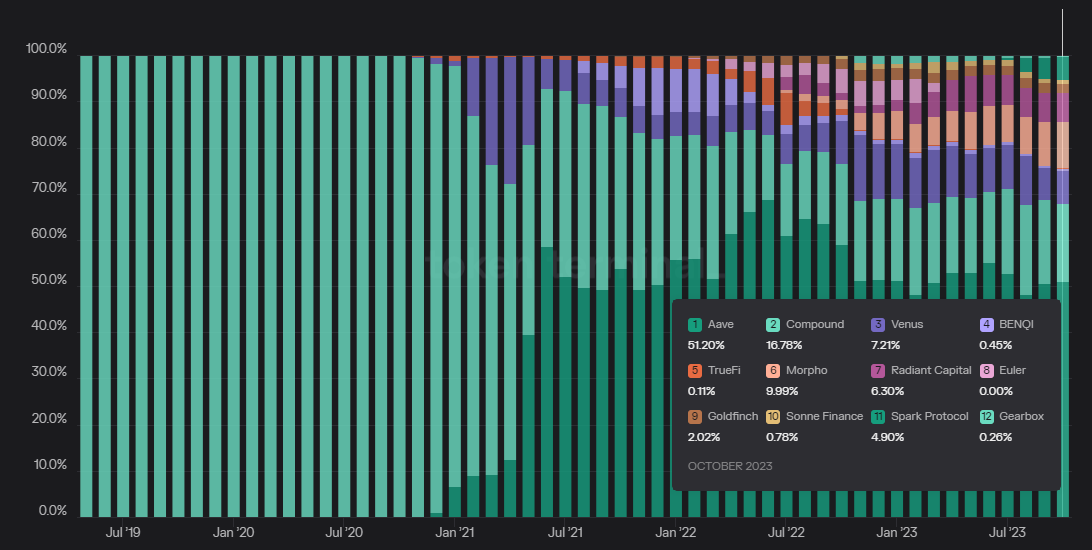

ส่วนแบ่งการตลาดมีเสถียรภาพมากขึ้น รูปด้านล่างแสดงการเปลี่ยนแปลงสัดส่วนปริมาณการให้กู้ยืมที่ใช้งานอยู่ของแต่ละโครงการตั้งแต่เดือนพฤษภาคม 2562 ถึงเดือนตุลาคม 2566 นับตั้งแต่ Aave เปิดตัวในช่วงกลางปี 2021 ส่วนแบ่งการตลาดก็มีเสถียรภาพในช่วง 50-60% แม้ว่าส่วนแบ่งของ Compound อันดับสองจะถูกบีบอย่างต่อเนื่อง

ที่มา: https://tokenterminal.com/terminal/markets/lending

เมื่อเปรียบเทียบแล้ว การเปลี่ยนแปลงส่วนแบ่งตลาดของเส้นทาง Dex นั้นน่าทึ่งกว่า หลังจากที่โครงการชั้นนำ Uniswap ครอบครองส่วนแบ่งตลาดปริมาณการซื้อขายเกือบ 90% อย่างรวดเร็วหลังจากเปิดตัว เนื่องจากการเติบโตอย่างรวดเร็วของ Sushiswap, Curve และ Pancakeswap ส่วนแบ่งการตลาดเพิ่มขึ้น จากเดิมลดลงเหลือ 37% ปัจจุบันกลับมาเหลือประมาณ 55% นอกจากนี้ จำนวนโปรเจ็กต์ทั้งหมดในแทร็ก Dex นั้นมากกว่าจำนวนในแทร็กสินเชื่อมาก

ที่มา: https://tokenterminal.com/terminal/markets/lending

2. โครงการให้กู้ยืมมีความสามารถในการทำกำไรที่แข็งแกร่งขึ้น ดังที่ได้กล่าวไว้ในหัวข้อก่อนหน้านี้ โครงการต่างๆ เช่น Aave สามารถบรรลุกระแสเงินสดที่เป็นบวกได้โดยไม่ต้องอุดหนุนพฤติกรรมการให้สินเชื่อ โดยมีรายได้จากการดำเนินงานประมาณ 1.5-2 ล้านดอลลาร์สหรัฐจากส่วนต่างดอกเบี้ยรายเดือน โครงการ Dex ส่วนใหญ่ เช่น Uniswap ยังไม่ได้เปิดใช้งานการชาร์จในระดับโปรโตคอล (เปิดใช้งานเฉพาะการชาร์จส่วนหน้าเท่านั้น) หรือมูลค่าของการปล่อยโทเค็นที่ใช้สำหรับสิ่งจูงใจด้านสภาพคล่องนั้นมากกว่ารายได้ค่าธรรมเนียมของโปรโตคอลมากและพวกเขาก็ ปฏิบัติการขาดทุนจริงๆ . .

แหล่งที่มาของคูเมืองของข้อตกลงการให้กู้ยืมหลักโดยทั่วไปสามารถสรุปได้ว่าเป็นพลังของแบรนด์ในการรักษาความปลอดภัย และโดยเฉพาะอย่างยิ่งสามารถแบ่งออกเป็นสองประเด็นต่อไปนี้:

ประวัติศาสตร์อันยาวนานของการดำเนินการด้านความปลอดภัย: นับตั้งแต่ DeFi Summer ปี 2020 มีโครงการ Aave หรือ Compound fork จำนวนมากที่จัดตั้งขึ้นบนเครือข่ายต่างๆ แต่ส่วนใหญ่ได้รับความเดือดร้อนจากการถูกขโมยเหรียญหรือการสูญเสียหนี้สูญจำนวนมากหลังจากการก่อตั้งไม่นาน จนถึงขณะนี้ Aave และ Compound ไม่เคยประสบปัญหาการขโมยสกุลเงินร้ายแรงหรือเหตุการณ์หนี้เสียที่ไม่สามารถทนทานได้ ประวัติการดำเนินงานที่ปลอดภัยในระยะยาวในสภาพแวดล้อมเครือข่ายจริงคือการรับรองความปลอดภัยที่สำคัญที่สุดสำหรับผู้ใช้เงินฝาก โปรโตคอลการให้ยืมใหม่อาจมีแนวคิดที่น่าดึงดูดยิ่งขึ้นและมี APY ในระยะสั้นที่สูงกว่า แต่จะเป็นการยากที่จะได้รับความไว้วางใจจากผู้ใช้ โดยเฉพาะผู้ใช้วาฬ ก่อนที่จะรับบัพติศมาในหลายปี

งบประมาณด้านความปลอดภัยที่มากขึ้น: ข้อตกลงการให้กู้ยืมชั้นนำมีรายได้เชิงพาณิชย์สูงกว่า และกองทุนคลังก็มีอยู่ค่อนข้างมาก ซึ่งสามารถให้งบประมาณที่เพียงพอสำหรับการตรวจสอบความปลอดภัยและการควบคุมความเสี่ยงของทรัพย์สิน นี่เป็นสิ่งสำคัญสำหรับการพัฒนาคุณสมบัติใหม่และการเปิดตัวสินทรัพย์ใหม่ในอนาคต

โดยรวมแล้ว การให้กู้ยืมเป็นตลาดที่ได้รับการพิสูจน์ว่ามีอุปสงค์ตามธรรมชาติ รูปแบบธุรกิจที่ดี และมีส่วนแบ่งการตลาดที่ค่อนข้างกระจุกตัว

เนื้อหาทางธุรกิจและสถานะการดำเนินงานของ Morpho

เนื้อหาธุรกิจ: การเพิ่มประสิทธิภาพอัตราดอกเบี้ย

ธุรกิจออนไลน์ในปัจจุบันของ Morpho คือโปรโตคอลการให้กู้ยืมแบบ peer-to-peer (หรือเครื่องมือเพิ่มประสิทธิภาพอัตราดอกเบี้ย) ที่สร้างขึ้นบน Aave และ Compound หน้าที่ของมันคือการปรับปรุงกองทุนที่ไม่ได้รับการจับคู่อย่างสมบูรณ์ในโปรโตคอลการให้กู้ยืมแบบ peer-to-peer Pool เช่น Aave ปัญหาความไม่มีประสิทธิภาพ

การนำเสนอคุณค่านั้นเรียบง่ายและชัดเจน: ให้อัตราดอกเบี้ยที่ดีกว่าสำหรับทั้งผู้ยืมและผู้ให้กู้ เช่น ผลตอบแทนจากเงินฝากที่สูงขึ้นและอัตราการกู้ยืมที่ลดลง

สาเหตุที่โมเดล Peer-to-peer Pool ของ Aave และ Compound มีประสิทธิภาพกองทุนต่ำก็เนื่องมาจากกลไกจะกำหนดขนาดรวมของกองทุนเงินฝาก (Pool) ซึ่งจะใหญ่กว่าขนาดรวมของกองทุนให้กู้ยืม (คะแนน) เสมอใน กรณีส่วนใหญ่ตลาดเงิน USDT มีเงินฝากทั้งหมด 1 พันล้าน แต่มีให้ยืมเพียง 600 ล้าน USDT

สำหรับผู้ฝากเงิน เนื่องจากต้องมีการจัดสรรกองทุนที่ไม่ได้ใช้งาน 400 ล้านกองทุนพร้อมดอกเบี้ยที่เกิดจากเงินกู้ 600 ล้าน แต่ละคนจึงสามารถจัดสรรดอกเบี้ยน้อยลง สำหรับผู้กู้แม้ว่าจะยืมเพียงส่วนหนึ่งของแหล่งเงินทุนเท่านั้น ตามจริงข้างต้น คือการจ่ายดอกเบี้ยสำหรับเงินกองทุนทั้งหมดและแต่ละคนมีดอกเบี้ยมากขึ้น นี่คือปัญหาที่เกิดจากความไม่ตรงกันระหว่างเงินฝากและการกู้ยืมเงิน

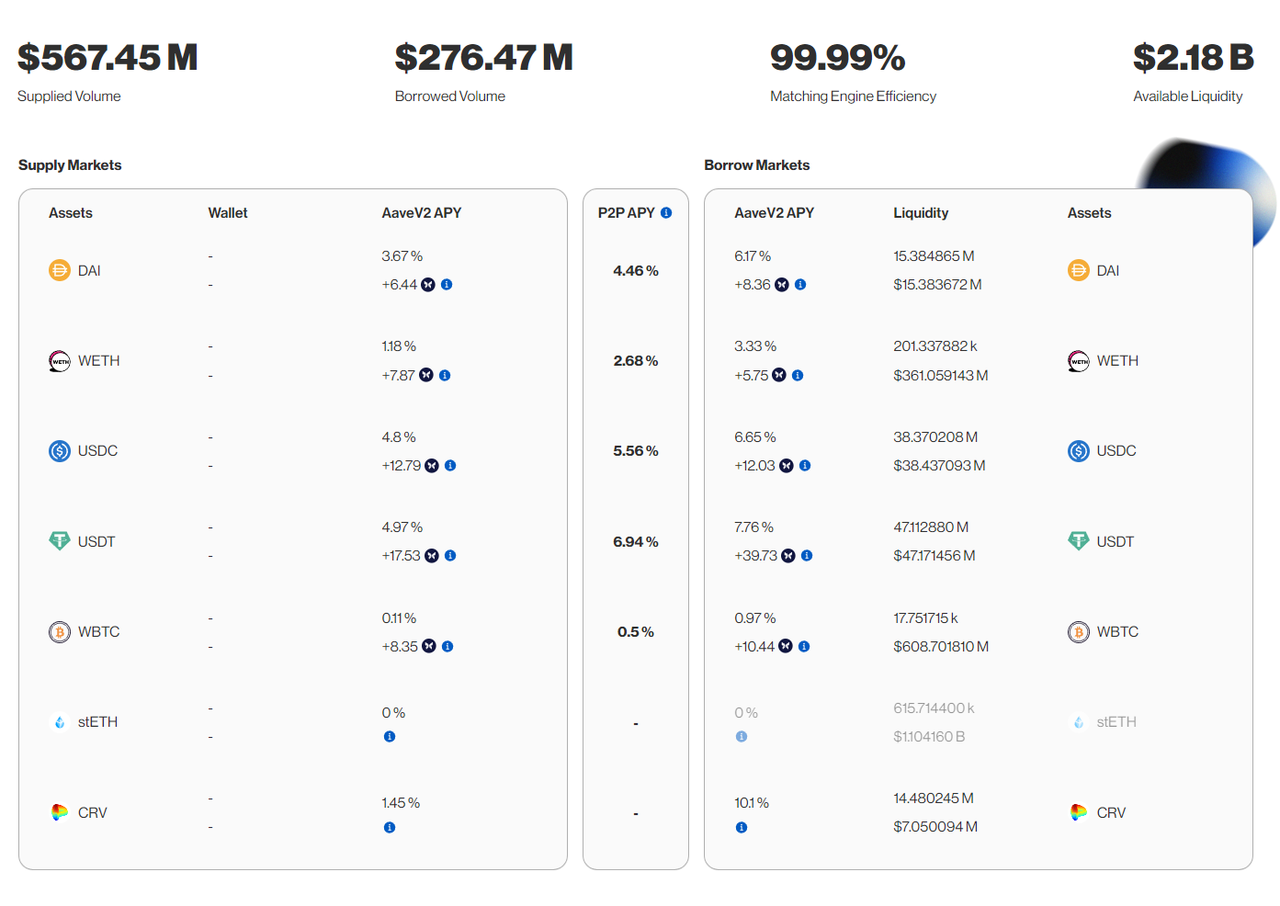

ลองใช้โมดูลเครื่องมือเพิ่มประสิทธิภาพอัตราดอกเบี้ยบน Aave V2 ซึ่งปัจจุบันมีปริมาณธุรกิจเงินฝากที่ใหญ่ที่สุดของ Morpho เป็นตัวอย่างเพื่อดูว่าบริการเพิ่มประสิทธิภาพอัตราดอกเบี้ยของ Morpho แก้ปัญหานี้ได้อย่างไร

การฝาก: ผู้ใช้ฝาก BOB ฝาก 10,000 Dai เข้าสู่ Morpho Morpho จะฝากเงินเข้าสู่ตลาดเงินของ Aave V2 ก่อน อัตราดอกเบี้ยเงินฝากคืออัตราดอกเบี้ยตลาดของ Aave ที่ 3.67%

การยืมหลักประกัน: การยืมผู้ใช้ ALICE จะฝากหลักประกัน 20 ETH ลงใน Morpho และขอสินเชื่อ 10,000 Dai Morpho จะฝากหลักประกันเข้าสู่ตลาดเงินของ Aave V2

การจับคู่เงินฝากและสินเชื่อ: จากนั้น Morpho จะคืน 10,000 Dai ที่ BOB ฝากไว้ก่อนหน้านี้ใน Aave และจับคู่โดยตรงและให้ยืมแก่ ALICE โปรดทราบว่าในขณะนี้ เงินฝากของ BOB ตรงกับการกู้ยืมของ ALICE โดยสมบูรณ์ เงินฝากของ BOB ไม่ได้ใช้งานและให้ยืมเต็มจำนวน ALICE จ่ายดอกเบี้ยเฉพาะ 10,000 Dai ที่ยืมมาเท่านั้น ไม่ใช่เงินกองทุนทั้งหมด ดังนั้น ภายใต้สถานการณ์การจับคู่นี้ BOB จะได้รับอัตราดอกเบี้ยเงินฝากที่สูงขึ้น นั่นคือ 4.46% ซึ่งมากกว่าโมเดล Aave peer-to-pool ที่ 3.67% ALICE มีอัตราดอกเบี้ยเงินกู้ที่ต่ำกว่าซึ่งก็คือ 4.46% เช่นกัน Aave รุ่น peer-to-pool ซึ่งเท่ากับ 6.17% อัตราดอกเบี้ยของทั้งสองฝ่ายได้รับการปรับให้เหมาะสม

*หมายเหตุ: ไม่ว่าอัตราดอกเบี้ย P2P ที่ 4.46% ในตัวอย่างจะใกล้กับขีดจำกัดล่าง (APY เงินฝาก) หรือขีดจำกัดบน (APY ที่ยืม) ของโปรโตคอลพื้นฐานจะถูกกำหนดโดยพารามิเตอร์ของ Morpho ซึ่งถูกกำหนดโดยการกำกับดูแล

การแก้ปัญหาที่ไม่ตรงกัน: สมมติว่า BOB ต้องการคืน Dai ที่ให้ยืมก่อนหน้านี้ แต่ ALICE ยังไม่ได้จ่ายเงินคืน จากนั้นหากไม่มีผู้ให้กู้กองทุนรายอื่นใน Morpho Morpho จะยืม 10,000 จาก Aave โดยใช้ 20 ETH ของ ALICE เป็นหลักประกัน + เงินต้นและดอกเบี้ยของ Dai มอบให้กับ BOB เพื่อดำเนินการไถ่ถอนให้เสร็จสิ้น

ลำดับการจับคู่: เมื่อพิจารณาถึงต้นทุนก๊าซ การจับคู่ P2P ของกองทุนเงินฝากและเงินกู้คือ จับคู่กองทุนขนาดใหญ่ก่อน ยิ่งเงินฝากและกองทุนกู้ยืมมีขนาดใหญ่เท่าใดลำดับความสำคัญก็จะยิ่งสูงขึ้นเท่านั้น ซึ่งจะทำให้สัดส่วนการใช้ก๊าซต่อหน่วยกองทุนต่ำ เมื่อค่าการใช้ก๊าซในการจับคู่มีมากเกินไปเมื่อเทียบกับจำนวนเงินที่จับคู่ การจับคู่จะไม่เกิดขึ้นเพื่อหลีกเลี่ยงการสึกหรอมากเกินไป

ที่มา: https://aavev2.morpho.org/?network=mainnet

จากคำอธิบายข้างต้น เราพบว่าสาระสำคัญของธุรกิจของ Morpho คือการใช้ Aave และ Compound เป็นกลุ่มบัฟเฟอร์เงินทุนเพื่อให้บริการปรับอัตราดอกเบี้ยให้เหมาะสมสำหรับผู้ใช้เงินฝากและสินเชื่อผ่านการจับคู่

ความฉลาดของการออกแบบนี้คือด้วยความสามารถในการสร้างโลก DeFi ทำให้ Morpho ดึงดูดเงินทุนของผู้ใช้แบบมือเปล่า สำหรับผู้ใช้ สิ่งที่น่าสนใจคือ:

1.TA สามารถรับอัตราดอกเบี้ยทางการเงินเดียวกันกับ Aave และ Compound ที่แย่ที่สุดใน Morpho และเมื่อการจับคู่เกิดขึ้น ผลประโยชน์/ต้นทุนของมันจะได้รับการปรับให้เหมาะสมอย่างมาก

2. ผลิตภัณฑ์ของ Morpho ส่วนใหญ่สร้างขึ้นจาก Aave และ Compound และพารามิเตอร์ความเสี่ยงก็จะถูกคัดลอกและดำเนินการอย่างสมบูรณ์ นอกจากนี้ เงินของบริษัทยังได้รับการจัดสรรใน Aave และ Compound ดังนั้นจึงสืบทอดชื่อเสียงของแบรนด์ของโปรโตคอลเก่าสองโปรโตคอลในระดับที่ดี .

การออกแบบอันชาญฉลาดและการนำเสนอคุณค่าที่ชัดเจนนี้ทำให้ Morpho ได้รับเงินฝากเกือบ 1 พันล้านดอลลาร์สหรัฐในเวลาเพียงหนึ่งปีหลังการเปิดตัว โดยอยู่ในอันดับที่สองรองจาก Aave และ Compound จากข้อมูล

ข้อมูลธุรกิจและสถานะโทเค็น

ข้อมูลธุรกิจ

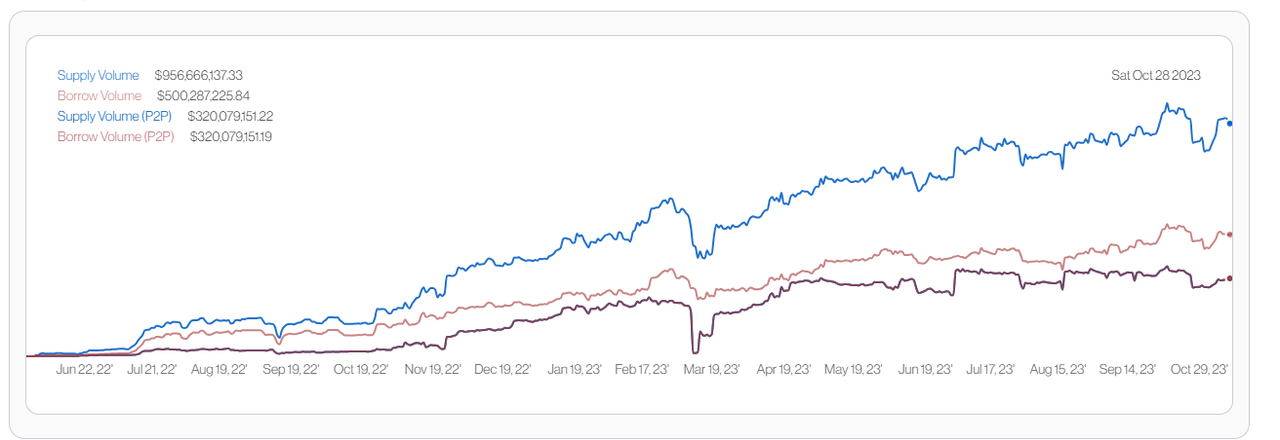

แผนภูมิด้านล่างแสดงแนวโน้มธุรกิจของ Morpho สำหรับเงินฝากทั้งหมด (เส้นสีน้ำเงิน) การกู้ยืมทั้งหมด (เส้นสีน้ำตาลอ่อน) และจำนวนเงินที่ตรงกัน (สีน้ำตาลเข้ม)

ที่มา: https://analytics.morpho.org/

โดยรวมแล้ว ขนาดธุรกิจของ Morpho ยังคงเติบโตอย่างต่อเนื่อง โดยมีอัตราการจับคู่กองทุนเงินฝากอยู่ที่ 33.4% และอัตราการจับคู่กองทุนกู้ยืมอยู่ที่ 63.9% ข้อมูลมีความสวยงามทีเดียว

สถานการณ์โทเค็น

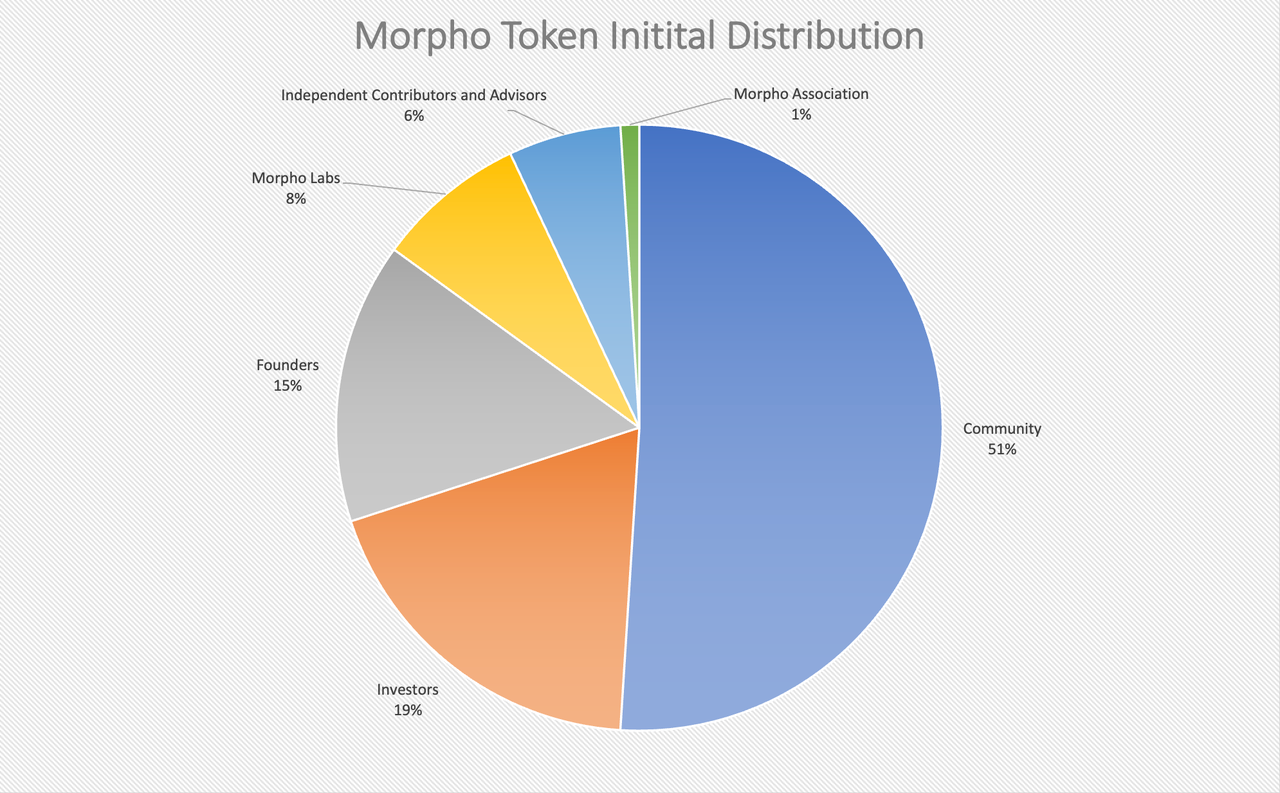

ที่มา: เอกสารราชการ

จำนวนโทเค็น Morpho ทั้งหมดอยู่ที่ 1 พันล้าน โดย 51% เป็นของชุมชน 19% ขายให้กับนักลงทุน ผู้ก่อตั้งและบริษัทพัฒนาที่อยู่เบื้องหลัง Morpho Labs และองค์กรปฏิบัติการ Morpho Association เป็นเจ้าของ 24% และ ส่วนที่เหลือตกเป็นของที่ปรึกษาและผู้มีส่วนร่วม

เป็นมูลค่าการกล่าวขวัญว่าถึงแม้โทเค็น Morpho จะได้รับการออกและใช้ในการตัดสินใจลงคะแนนเสียงและสิ่งจูงใจของโครงการ แต่โทเค็นเหล่านั้นก็อยู่ในสถานะที่ไม่สามารถถ่ายโอนได้ ดังนั้นจึงไม่มีราคาตลาดรอง ผู้ใช้และนักลงทุนที่ได้รับโทเค็นสามารถมีส่วนร่วมในการกำกับดูแลการลงคะแนนเสียงได้แต่ไม่สามารถขายได้

แตกต่างจากโครงการต่างๆ เช่น Curve ซึ่งฮาร์ดโค้ดผลลัพธ์ในอนาคตและสิ่งจูงใจของโทเค็น สิ่งจูงใจโทเค็นของ Morpho จะถูกกำหนดเป็นชุด รายไตรมาส หรือรายเดือน ซึ่งช่วยให้ทีมกำกับดูแลสามารถปรับความเข้มข้นและสิ่งจูงใจของสิ่งจูงใจได้อย่างยืดหยุ่นตามการเปลี่ยนแปลงของตลาด เฉพาะ กลยุทธ์

ผู้เขียนเชื่อว่านี่เป็นแนวทางเชิงปฏิบัติมากกว่า และอาจกลายเป็นรูปแบบกระแสหลักของการกระจายสิ่งจูงใจโทเค็นในธุรกิจ Web3 ในอนาคต

เกี่ยวกับวัตถุเชิงพฤติกรรมของสิ่งจูงใจ Morpho จะกระตุ้นพฤติกรรมการฝากและยืมไปพร้อม ๆ กัน อย่างไรก็ตาม การแจกจ่ายโทเค็น Morpho ในปัจจุบันในรูปแบบสิ่งจูงใจนั้นมีไม่มาก ในปีที่ผ่านมา มีการแจกจ่ายโทเค็น Morpho เพียง 30.8 ล้านเท่านั้น คิดเป็น 3.08% ของทั้งหมด นอกจากนี้ เมื่อพิจารณาจากระยะเวลาจูงใจและการกระจายโทเค็นที่เกี่ยวข้องใน ดูด้านล่าง การใช้จ่ายโทเค็นอย่างเป็นทางการเพื่อสิ่งจูงใจลดลงอย่างรวดเร็ว และการใช้จ่ายที่ลดลงไม่ได้ทำให้การเติบโตของธุรกิจของ Morpho ลดลง

นี่เป็นสัญญาณที่ดีว่า PMF ของ Morpho นั้นค่อนข้างเพียงพอ และความต้องการของผู้ใช้ก็เพิ่มมากขึ้นเรื่อยๆ ส่วนแบ่งโทเค็นชุมชนอยู่ที่ 51% และปัจจุบันเหลือเกือบ 48% ซึ่งทำให้มีพื้นที่งบประมาณเหลือเฟือสำหรับสิ่งจูงใจทางธุรกิจในส่วนใหม่ในอนาคต

อย่างไรก็ตาม ปัจจุบัน Morpho ไม่ได้คิดค่าบริการ

ทีมงานและการเงิน

ทีมหลักของ Morpho มาจากฝรั่งเศส และสมาชิกฐานส่วนใหญ่อยู่ในปารีส สมาชิกหลักของทีมมีชื่อจริง ผู้ก่อตั้งทั้งสามคนมาจากอุตสาหกรรมโทรคมนาคมและคอมพิวเตอร์ และมีพื้นฐานในการเป็นผู้ประกอบการบล็อกเชนและ งานพัฒนา

Morpho ได้ดำเนินการจัดหาเงินทุนสองรอบ ได้แก่ รอบ Seed มูลค่า 1.3 ล้านดอลลาร์ในเดือนตุลาคม 2021 และการจัดหาเงินทุน Series A มูลค่า 18 ล้านดอลลาร์ในเดือนกรกฎาคม 2022 นำโดย A16z, Nascent และ Variant

ที่มา: เว็บไซต์อย่างเป็นทางการ

ที่มา: เว็บไซต์อย่างเป็นทางการ

หากจำนวนเงินทางการเงินข้างต้นสอดคล้องกับส่วนแบ่งของนักลงทุน 19% ที่เปิดเผยอย่างเป็นทางการ การประเมินมูลค่าโครงการที่ครอบคลุมจะอยู่ที่ประมาณ 100 ล้านดอลลาร์สหรัฐ

Morpho Blue และผลกระทบที่อาจเกิดขึ้น

Morpho Blue คืออะไร?

พูดง่ายๆ ก็คือ Morpho Blue เป็นเลเยอร์ฐานการให้กู้ยืมที่ไม่ได้รับอนุญาต เมื่อเปรียบเทียบกับ Aave และ Compound แล้ว Morpho Blue จะเปิดมิติการให้กู้ยืมได้มากที่สุด ดังนั้นใครๆ ก็สามารถสร้างตลาดการให้กู้ยืมโดยใช้ Morpho Blue ได้ มิติที่ผู้สร้างสามารถเลือกได้ ได้แก่:

สิ่งที่จะใช้เป็นหลักประกัน

สิ่งที่จะใช้เป็นสินทรัพย์กู้ยืม

ออราเคิลอะไรที่จะใช้?

อัตราส่วนเงินกู้ต่อสินเชื่อ (LTV) และอัตราส่วนการชำระบัญชี (LLTV) คืออะไร?

รูปแบบอัตราดอกเบี้ย (IRM) มีลักษณะอย่างไร

สิ่งนี้จะนำมาซึ่งคุณค่าอะไร?

ในบทความอย่างเป็นทางการ สรุปคุณสมบัติของ Morpho Blue ประกอบด้วย:

ไม่เชื่อใจเพราะ:

1. Morpho Blue ไม่สามารถอัปเกรดได้ ไม่มีใครสามารถเปลี่ยนแปลงได้ และปฏิบัติตามหลักการกำกับดูแลขั้นต่ำ

2. รหัส Solidity เพียง 650 บรรทัด ง่ายและปลอดภัย

มีประสิทธิภาพเนื่องจาก:

1. ผู้ใช้สามารถเลือก LTV ที่สูงขึ้นและอัตราดอกเบี้ยที่สมเหตุสมผลมากขึ้น

2. แพลตฟอร์มไม่จำเป็นต้องจ่ายค่าธรรมเนียมการตรวจสอบและบริหารความเสี่ยงจากบุคคลที่สาม

3. สัญญาอัจฉริยะซิงเกิลตันที่ใช้โค้ดง่ายๆ (สัญญาอัจฉริยะซิงเกิลตันหมายถึงข้อตกลงโดยใช้สัญญาเดียวในการดำเนินการมากกว่าการรวมสัญญาหลายสัญญา นอกจากนี้ Uniswap V4 ยังใช้สัญญาซิงเกิลตัน) ซึ่งช่วยลดต้นทุนก๊าซลงได้อย่างมาก 70%

มีความยืดหยุ่นเนื่องจาก:

1. การสร้างตลาดและการบริหารความเสี่ยง (oracles, พารามิเตอร์การให้ยืม) ไม่ได้รับอนุญาตและไม่ต้องใช้โมเดลแบบครบวงจรอีกต่อไป กล่าวคือ แพลตฟอร์มทั้งหมดเป็นไปตามชุดมาตรฐานที่กำหนดโดย DAO (แบบจำลองของ Aave และ Compound)

2. เป็นมิตรกับนักพัฒนา: ขอแนะนำโมเดลสัญญาอัจฉริยะที่ทันสมัยที่หลากหลาย การจัดการบัญชีใช้ฟังก์ชันการโต้ตอบของ GAS และการแยกบัญชี และสินเชื่อแฟลชฟรีช่วยให้ทุกคนสามารถเข้าถึงสินทรัพย์ในทุกตลาดพร้อมกันด้วยการโทรเพียงครั้งเดียว ตราบใดที่พวกเขาได้รับการชำระคืนใน ธุรกรรมเดียวกันนั่นแหละ

Morpho Blue นำแนวคิดผลิตภัณฑ์ที่คล้ายคลึงกับ Uni V4 กล่าวคือ สร้างเฉพาะบริการทางการเงินประเภทใหญ่ๆ ในชั้นพื้นฐานเท่านั้น และเปิดโมดูลเหนือชั้นพื้นฐานเพื่อให้บุคคลต่างๆ เข้ามาและให้บริการได้

ความแตกต่างจาก Aave ก็คือ แม้ว่าการฝากและยืมกองทุนของ Aave จะไม่ได้รับอนุญาต แต่คุณสามารถฝากและยืมสินทรัพย์ประเภทใดใน Aave ได้ กฎการควบคุมความเสี่ยงเป็นแบบอนุรักษ์นิยมหรือเชิงรุก ซึ่ง Oracle ใช้ และอัตราดอกเบี้ยและพารามิเตอร์การชำระบัญชีคืออะไร การตั้งค่าเหล่านี้กำหนดและจัดการโดย Aave DAO และผู้ให้บริการต่างๆ ที่อยู่เบื้องหลัง DAO เช่น Gaunlet และ Chaos ซึ่งตรวจสอบและจัดการพารามิเตอร์ความเสี่ยงมากกว่า 600 รายการในแต่ละวัน

Morpho Blue เปรียบเสมือนระบบปฏิบัติการการให้กู้ยืมแบบเปิด ใครๆ ก็สามารถสร้างพอร์ตโฟลิโอการให้กู้ยืมที่พวกเขาคิดว่าเหมาะสมที่สุดบน Morpho Blue เช่น Aave และสถาบันการจัดการความเสี่ยงระดับมืออาชีพ เช่น Gaunlet และ Chaos ก็สามารถไปที่ Look for Partners ในตลาดเพื่อขายความเสี่ยงของตนได้ บริการการจัดการเพื่อรับค่าธรรมเนียมที่เกี่ยวข้อง

ในความเห็นของผู้เขียน คุณค่าหลักของ Morpho Blue ไม่ใช่การไร้ความน่าเชื่อถือ มีประสิทธิภาพ และยืดหยุ่น แต่เป็นตลาดการให้กู้ยืมแบบเสรีที่ผู้เข้าร่วมในทุกด้านของตลาดการให้กู้ยืมสามารถทำงานร่วมกันที่นี่เพื่อมอบบริการที่สมบูรณ์ยิ่งขึ้นให้กับลูกค้าในทุกด้าน . การเลือกตลาด

Morpho Blue เป็นภัยคุกคามต่อ Aave หรือไม่?

อาจจะ.

Morpho แตกต่างจากผู้ท้าชิง Aave คนก่อนๆ เล็กน้อย และได้สะสมข้อได้เปรียบบางอย่างไว้ในช่วงปีที่ผ่านมา:

กองทุนภายใต้การจัดการจำนวน 1 พันล้านกองทุน ซึ่งอยู่ในลำดับความสำคัญเดียวกันกับกองทุนภายใต้การจัดการของ Aave จำนวน 7 พันล้านกองทุน แม้ว่ากองทุนเหล่านี้จะอยู่ในฟังก์ชันเพิ่มประสิทธิภาพอัตราดอกเบี้ยของ Morpho แต่ก็มีหลายวิธีในการนำเข้าสู่ฟังก์ชันใหม่

Morpho เป็นโปรโตคอลการให้กู้ยืมที่เติบโตเร็วที่สุดในปีที่ผ่านมาและโทเค็นของมันไม่ได้ถูกหมุนเวียนอย่างเป็นทางการ ซึ่งทำให้เหลือพื้นที่สำหรับจินตนาการมากมาย การเปิดตัวฟีเจอร์ใหม่ที่สำคัญสามารถดึงดูดผู้ใช้ให้มีส่วนร่วมได้อย่างง่ายดาย

งบประมาณโทเค็นของ Morpho นั้นเพียงพอและยืดหยุ่น และมีความสามารถในการดึงดูดผู้ใช้ผ่านการอุดหนุนในระยะเริ่มแรก

ประวัติการดำเนินงานที่มั่นคงของ Morpho และจำนวนเงินทำให้มีการสะสมในแบรนด์ด้านความปลอดภัย

แน่นอนว่าไม่ได้หมายความว่า Aave จะเสียเปรียบในการแข่งขันในอนาคตอย่างแน่นอนเนื่องจากผู้ใช้ส่วนใหญ่อาจไม่มีความสามารถและไม่เต็มใจที่จะเลือกบริการจากโซลูชั่นการให้กู้ยืมมากมาย ปัจจุบัน Aave DAO เอาท์พุตภายใต้รูปแบบการจัดการแบบครบวงจรผลิตภัณฑ์การให้ยืมอาจ ยังคงเป็นที่นิยมมากที่สุดในที่สุด

ประการที่สอง เครื่องมือเพิ่มประสิทธิภาพอัตรา Morpho จะสืบทอดเครดิตที่ปลอดภัยของ Aave และ Compound เป็นส่วนใหญ่ ซึ่งช่วยให้สามารถใช้เงินทุนได้อย่างมั่นใจมากขึ้นเมื่อเวลาผ่านไป แต่ Morpho Blue เป็นผลิตภัณฑ์ใหม่ที่มีรหัสแยกต่างหาก และวาฬจะต้องลังเลอยู่ระยะหนึ่งก่อนที่จะตัดสินใจดำเนินการ ท้ายที่สุดแล้ว การขโมยตลาดการให้กู้ยืมที่ไม่ได้รับอนุญาตหลักๆ ของรุ่นก่อนหน้าอย่างออยเลอร์ยังคงเกิดขึ้นต่อหน้าต่อตาเรา

นอกจากนี้ Aave ยังสามารถสร้างชุดฟังก์ชันที่คล้ายคลึงกับเครื่องมือเพิ่มประสิทธิภาพอัตราดอกเบี้ยของ Morpho บนโซลูชันที่มีอยู่ เพื่อตอบสนองความต้องการของผู้ใช้ในการปรับปรุงประสิทธิภาพการจับคู่กองทุน และบีบ Morpho ออกจากตลาดสินเชื่อ P2P แม้ว่าความเป็นไปได้นี้ดูไม่น่าเป็นไปได้ในปัจจุบัน เนื่องจาก Aave ได้ออก Grants ให้กับ NillaConnect ซึ่งเป็นผลิตภัณฑ์การให้กู้ยืม P2P ที่คล้ายกับ Morpho ในเดือนกรกฎาคมปีนี้ แทนที่จะดำเนินการเอง

ท้ายที่สุดแล้ว รูปแบบธุรกิจการให้กู้ยืมที่ Morpho Blue นำมาใช้นั้นไม่ได้แตกต่างโดยพื้นฐานจากโซลูชันที่มีอยู่ของ Aave นอกจากนี้ Aave ยังมีความสามารถในการสังเกตและเลียนแบบรูปแบบการให้กู้ยืมที่ยอดเยี่ยมของ Morpho Blue

แต่อย่างไรก็ตาม หลังจากที่ Morpho Blue เข้าสู่โลกออนไลน์แล้ว จะเป็นพื้นที่ทดสอบการให้กู้ยืมแบบเปิดมากขึ้น โดยให้ความเป็นไปได้ในการมีส่วนร่วมและการรวมกันในทุกด้านของการให้กู้ยืม กลุ่มการให้กู้ยืมที่เชื่อมต่อกันใหม่ ๆ เหล่านี้จะเกิดขึ้นพร้อมกับโซลูชันที่เพียงพอที่จะท้าทาย Aave หรือไม่

เราจะเห็น.