LD Capital Macro Weekly Report (10.30): A-share เริ่มต้นแล้ว จีนและสหรัฐอเมริกามีความก้าวหน้าในเชิงบวก สงครามภาคพื้นดินเริ่มต้นขึ้น การเปลี่ยนแปลงของตลาดในสัปดาห์นี้

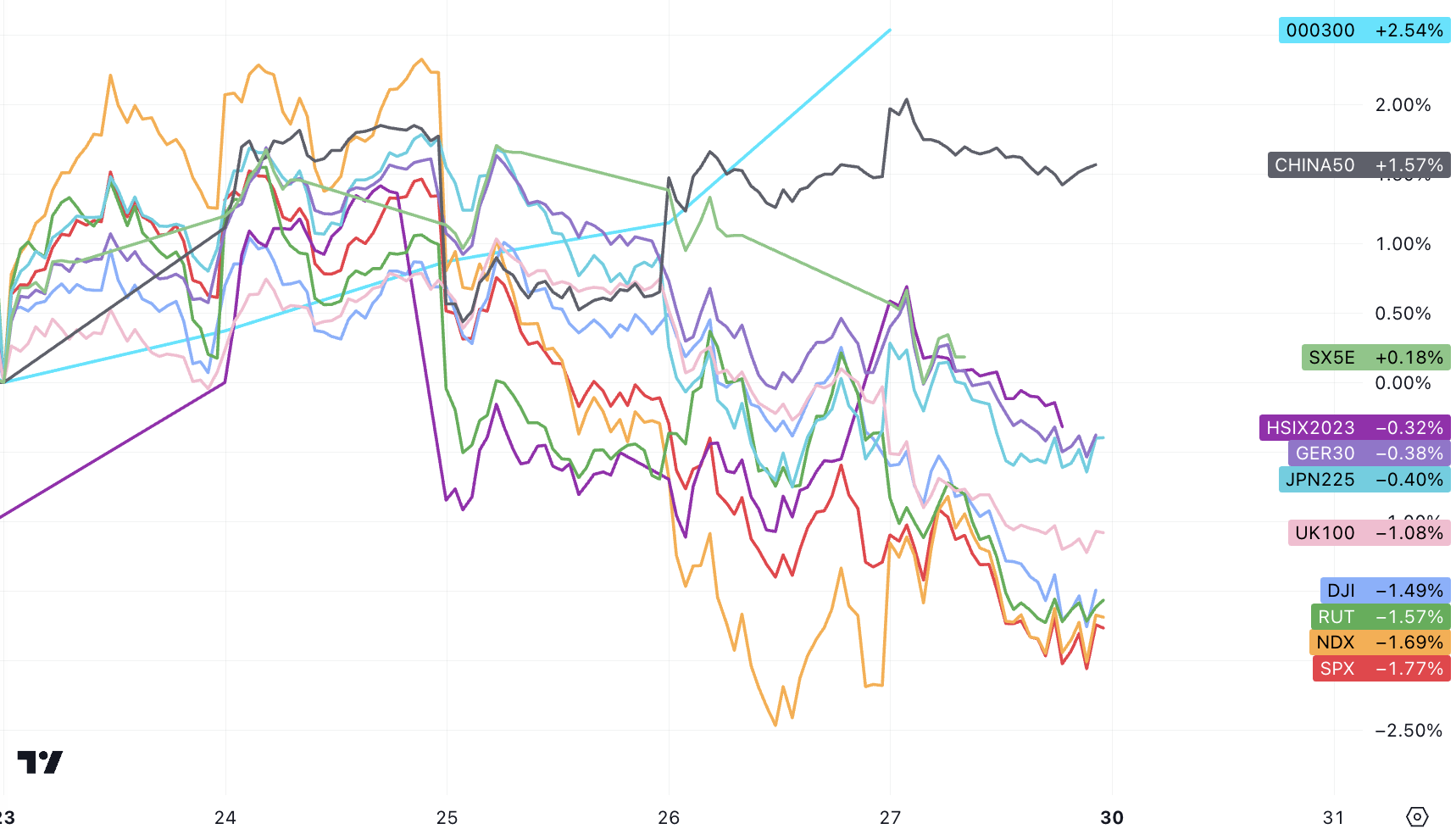

ตลาดหุ้นของประเทศที่พัฒนาแล้วร่วงลงหลังจากการฟื้นตัวช่วงสั้น ๆ เมื่อสัปดาห์ที่แล้ว โดยหุ้นสหรัฐฯ ร่วงลงอย่างรวดเร็วเป็นพิเศษ ในที่สุดตลาดหุ้นของจีนก็ฟื้นตัวขึ้น (ใหญ่ที่สุดในรอบ 3 เดือน) เหตุการณ์หลักที่ส่งผลกระทบต่อตลาด ได้แก่ การพัฒนาเส้นสีแดงงบประมาณการคลังของจีน (เส้นสีแดงของงบประมาณการคลังของตลาด การใช้ประโยชน์จากรัฐบาลกลางที่รอคอยมานาน), รายงานการเติบโตของ GDP ไตรมาสสามที่แข็งแกร่งของสหรัฐฯ, การปล่อยอัตราเงินเฟ้อ PCE ที่อ่อนตัว, อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปียังคงสูง, รายงานรายได้จากหุ้นเทคโนโลยีขนาดใหญ่ (โดยเฉพาะ Google และ META) ที่ถูกตีความว่า ไม่ ดีพอ การประชุม Dovish ECB อิสราเอลเริ่มปฏิบัติการภาคพื้นดินอย่างเป็นทางการ

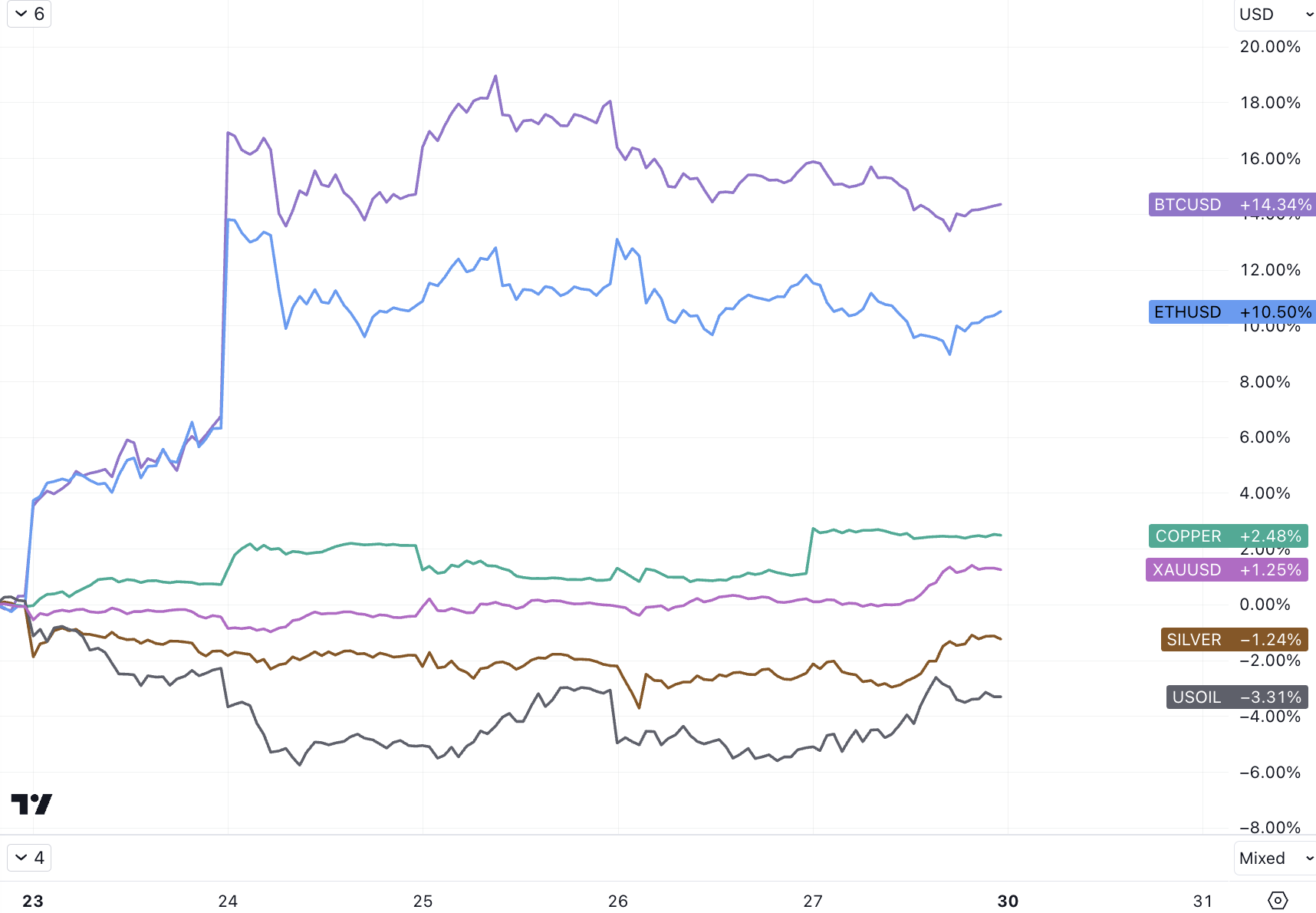

สินทรัพย์ดิจิทัลยังคงเพิ่มขึ้นอย่างต่อเนื่องพร้อมกับทองคำ แม้ว่าจะไม่มีความคืบหน้าใหม่ใน ETF ซึ่งยืนยันมุมมองก่อนหน้านี้ของเราว่าตลาดกระทิงนี้ไม่เพียงแต่เป็นผลดีสำหรับ ETF เท่านั้น แต่ยังรวมถึงความจำเป็นในการจัดสรรสินทรัพย์ทางเลือกที่หลากหลาย เมื่อความไม่แน่นอนสะสมไปที่ ได้ในระดับหนึ่ง ETFs ถึงจะไม่เกิดขึ้นก็คงไม่กระทบมากนัก

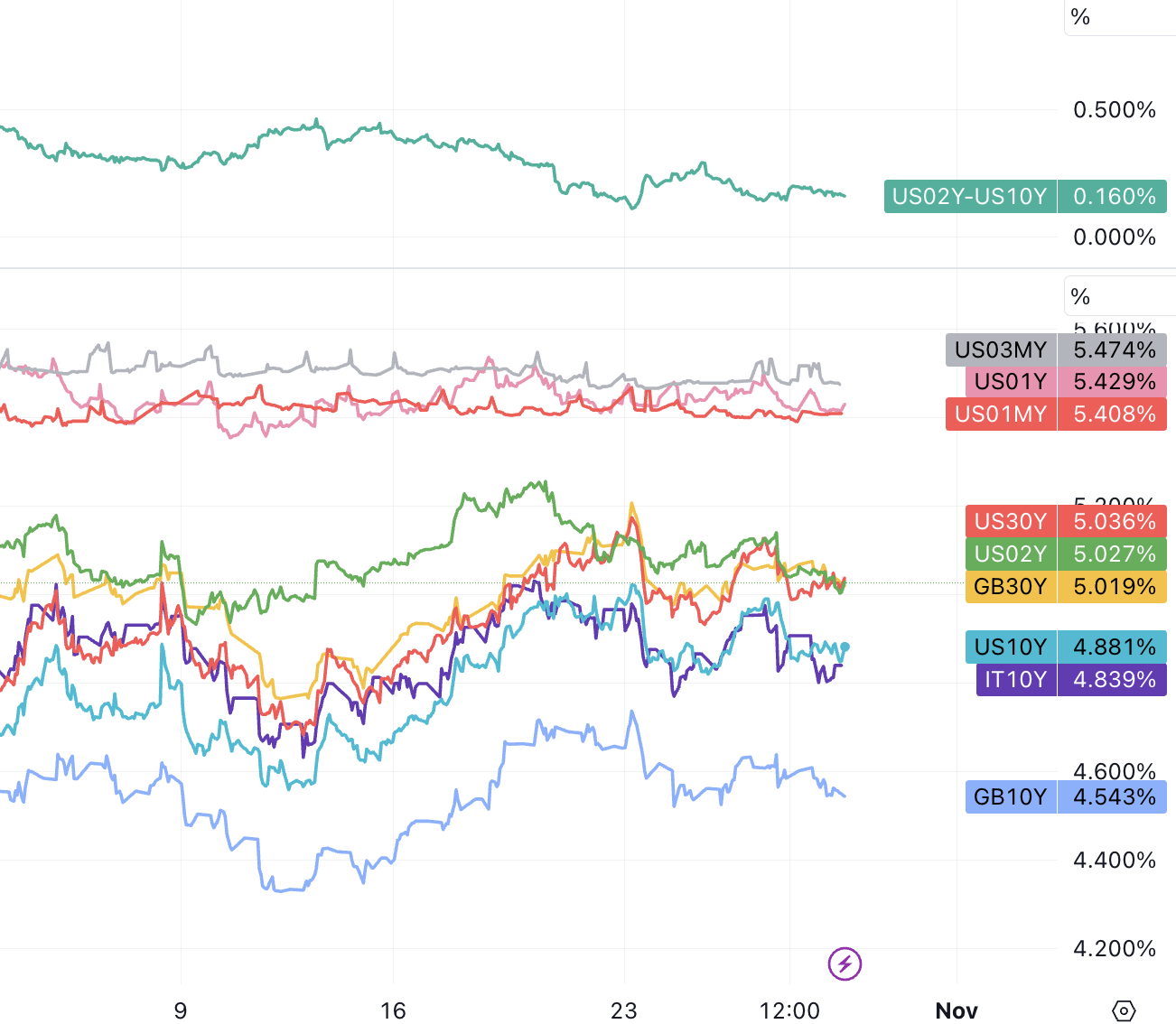

อัตราผลตอบแทนพันธบัตรระยะยาวของสหรัฐฯ ลดลงอย่างมาก โดยอายุ 30 ปีลดลง 15 bp, ปี 10 ไม่สามารถรักษาเสถียรภาพที่ 5%, ลดลง 13 bp และกลับมาต่ำกว่า 4.9% และปี 02 ลดลง 8 bp ไปที่ระดับ 5%:

หุ้นสหรัฐฯ ผันผวน

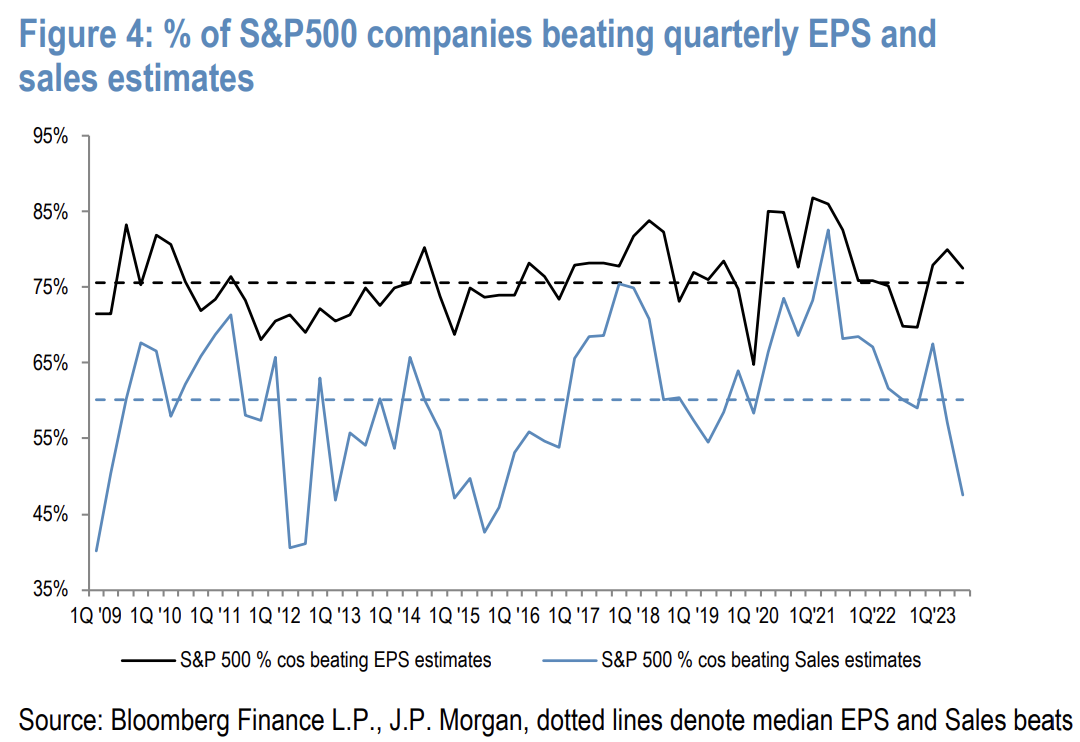

ฤดูกาลของรายได้ใกล้จะผ่านไปได้เกือบครึ่งทางแล้ว ตลาดหุ้นตกต่ำเกือบตลอดฤดูกาลของผลประกอบการนี้ และเป็นเรื่องโหดร้ายมากสำหรับบริษัทใดก็ตามที่ผลการดำเนินงานไม่เป็นไปตามที่คาดไว้: เมื่อพิจารณาจากผลการดำเนินงานของราคาในวันแรกของการประกาศผลประกอบการ ราคาหุ้นของบริษัทที่ไม่เป็นไปตามความคาดหวังจะช้ากว่าเกณฑ์มาตรฐานโดยเฉลี่ย SP 500 ร่วงลง 5.7% ซึ่งเป็นผลการดำเนินงานที่แย่ที่สุดในรอบปีและผลการดำเนินงานที่แย่ที่สุดเป็นอันดับสองในข้อมูลของ Bloomberg Intelligence ย้อนหลังไปถึงปี 2017

สัปดาห์ที่แล้วเราได้รับรายงานรายได้หลัก 4 รายการจากบริษัทเทคโนโลยีขนาดใหญ่ ได้แก่ Google, Microsoft, Amazon และ META บริษัท 3 อันดับแรกที่มีธุรกิจคลาวด์สาธารณะมีผลลัพธ์ที่หลากหลาย รายงานจาก Microsoft และ Amazon แนะนำว่าธุรกิจระบบคลาวด์ของพวกเขากำลังเร่งตัวหรืออย่างน้อยก็มั่นคง ในทางกลับกัน Google ล้มเหลวในการตอบสนองความคาดหวัง เนื่องจากการเติบโตของระบบคลาวด์และอัตรากำไรได้รับผลกระทบในทางลบจากการเพิ่มประสิทธิภาพของลูกค้าและการลงทุนล่วงหน้า หุ้นของ Amazon และ Microsoft เพิ่มขึ้น 2-3% ในสัปดาห์นี้ ในขณะที่ Google ลดลงมากกว่า 10% ซึ่งตอกย้ำว่าปัจจัยพื้นฐานยังคงมีความสำคัญในตลาดปัจจุบัน

ในอดีตหุ้นเทคโนโลยีรายใหญ่ที่สุดเจ็ดหุ้นได้ปกปิดจุดอ่อนโดยรวมไว้ใต้ผิวเผิน ปัจจุบัน การประเมินมูลค่าหุ้นส่วนใหญ่ในดัชนี SP 500 (493 หุ้นจาก 500 หุ้น) ไม่ใช่เรื่องน่ากังวลอีกต่อไป โดยการประเมินอยู่ที่ กำไร 16 เท่า ต่ำกว่าค่ามัธยฐาน 10 ปีเล็กน้อย แน่นอนว่าหุ้นเจ็ดอันดับแรกในดัชนียังคงซื้อขายที่ตัวคูณกำไรที่สูงมาก ส่งผลให้ดัชนีทั้งหมดมีอัตราส่วน P/E ที่ 18 เท่า ซึ่งยังคงสูงตามมาตรฐานในอดีต ดังนั้นสำหรับนักลงทุนที่มีทักษะในการเลือกหุ้นที่แข็งแกร่ง การประเมินมูลค่าจึงไม่ใช่ปัจจัยลบสำหรับหุ้นส่วนใหญ่ในขณะนี้ ยกเว้น Big Tech

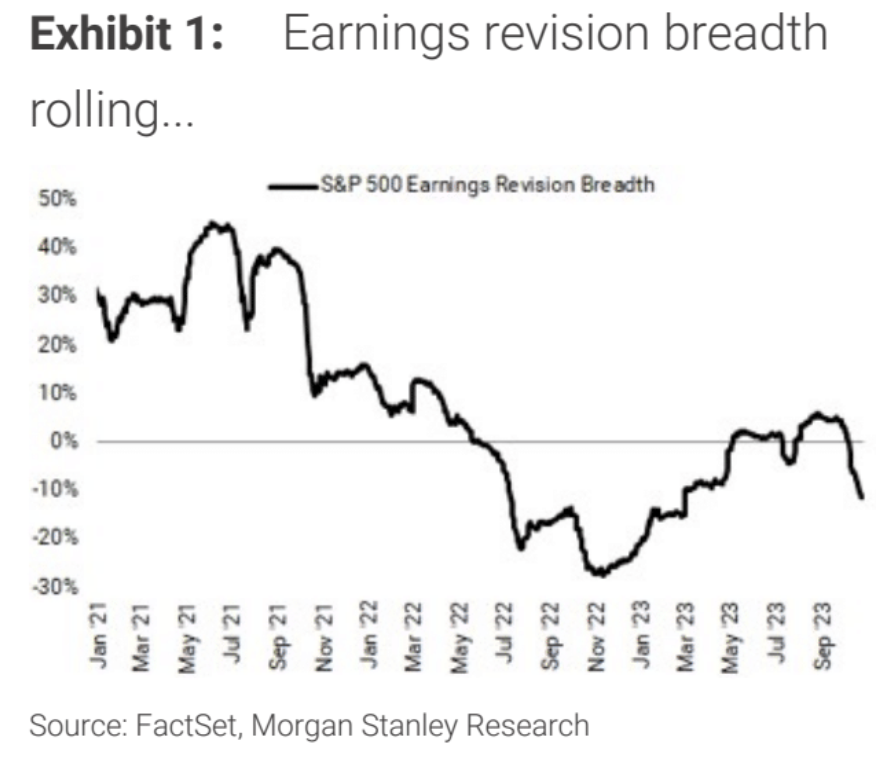

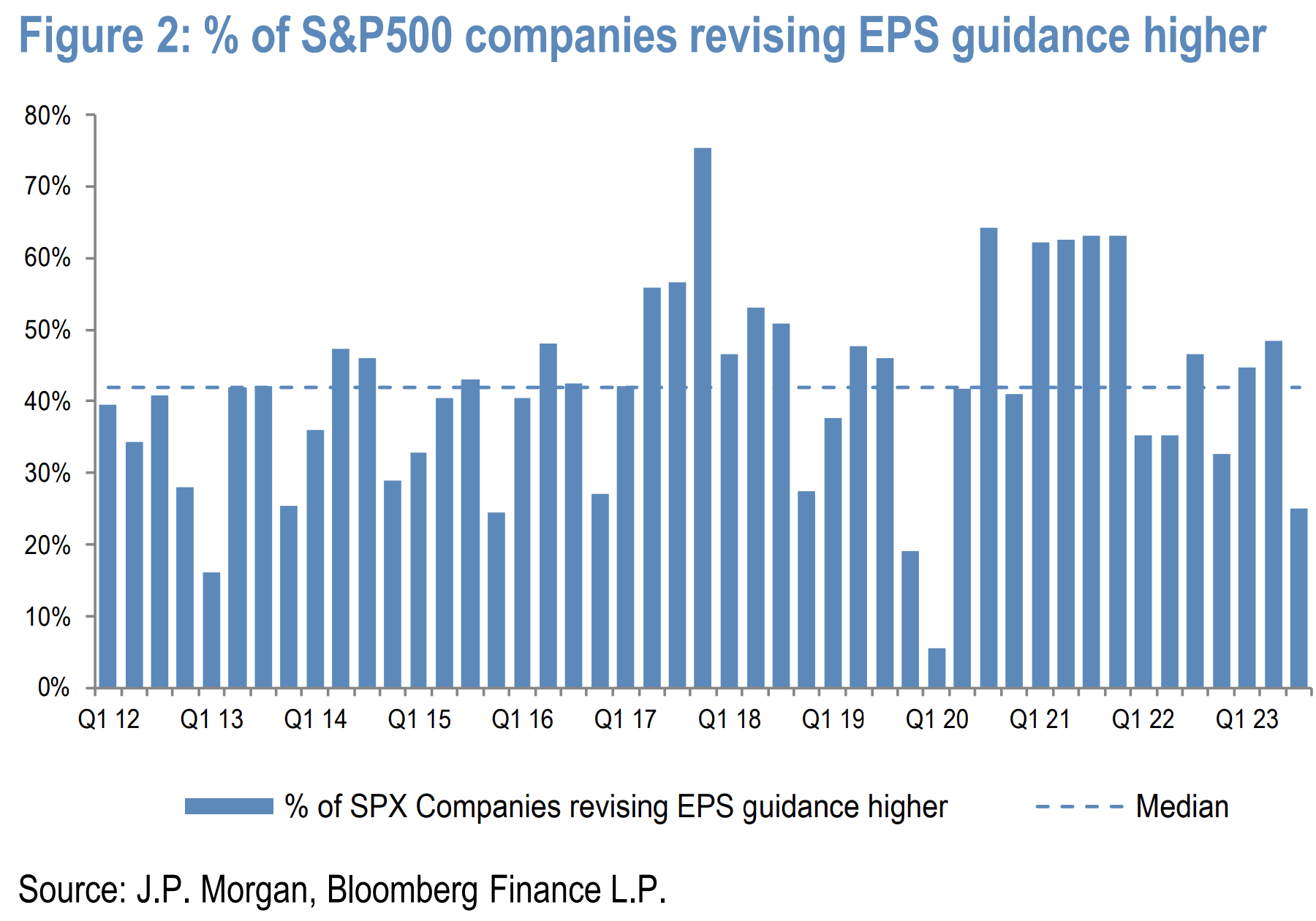

นับตั้งแต่ฤดูกาลการรายงานทางการเงินในปัจจุบัน แม้ว่าจะมีบริษัทมากกว่าที่คาดไว้ แต่ความคาดหวังด้านกำไรก็ได้รับการแก้ไขอย่างต่อเนื่องลดลง เมื่อรวมกับความเชื่อมั่นผู้บริโภคที่ลดลงและการใช้จ่ายที่คาดว่าจะชะลอตัวลง ปัจจัยพื้นฐานก็แทบจะไม่ดีเลย

บริษัทจำนวนที่สูงกว่าค่าเฉลี่ยเตือนถึงผลกำไรที่ลดลง ชี้ไปที่ยอดขาย/ความต้องการที่ลดลง สภาพมหภาคที่แย่ลง และแรงกดดันด้านเงินเฟ้อ โดยมีส่วนแบ่งต่ำสุดของบริษัทที่จะเพิ่มคำแนะนำ EPS สำหรับปีหน้านับตั้งแต่ปี 2020

ในทางกลับกัน ราคาตลาดพันธบัตรที่ลดลงหมายความว่าหลักประกันคุณภาพสูงจะต้องได้รับส่วนลดด้วย เมื่อเกิดการสูญเสียจำนวนมากในการประเมินมูลค่าตลาดของพันธบัตร m 2 m สถาบันที่ถือพันธบัตรจะถูกบังคับให้ขายหุ้นเพื่อควบคุมความเสี่ยง ดังนั้นอัตราดอกเบี้ยที่สูงขึ้นจึงสร้างแรงกดดันต่อดัชนีหุ้นโดยบังคับให้สถาบันต่างๆ ต้อง deleverage และขายหุ้น นี่เป็นกลไกการส่งสัญญาณครั้งที่สองของอัตราดอกเบี้ยที่สูงขึ้นสู่ตลาดหุ้นที่เรามักพบเห็น

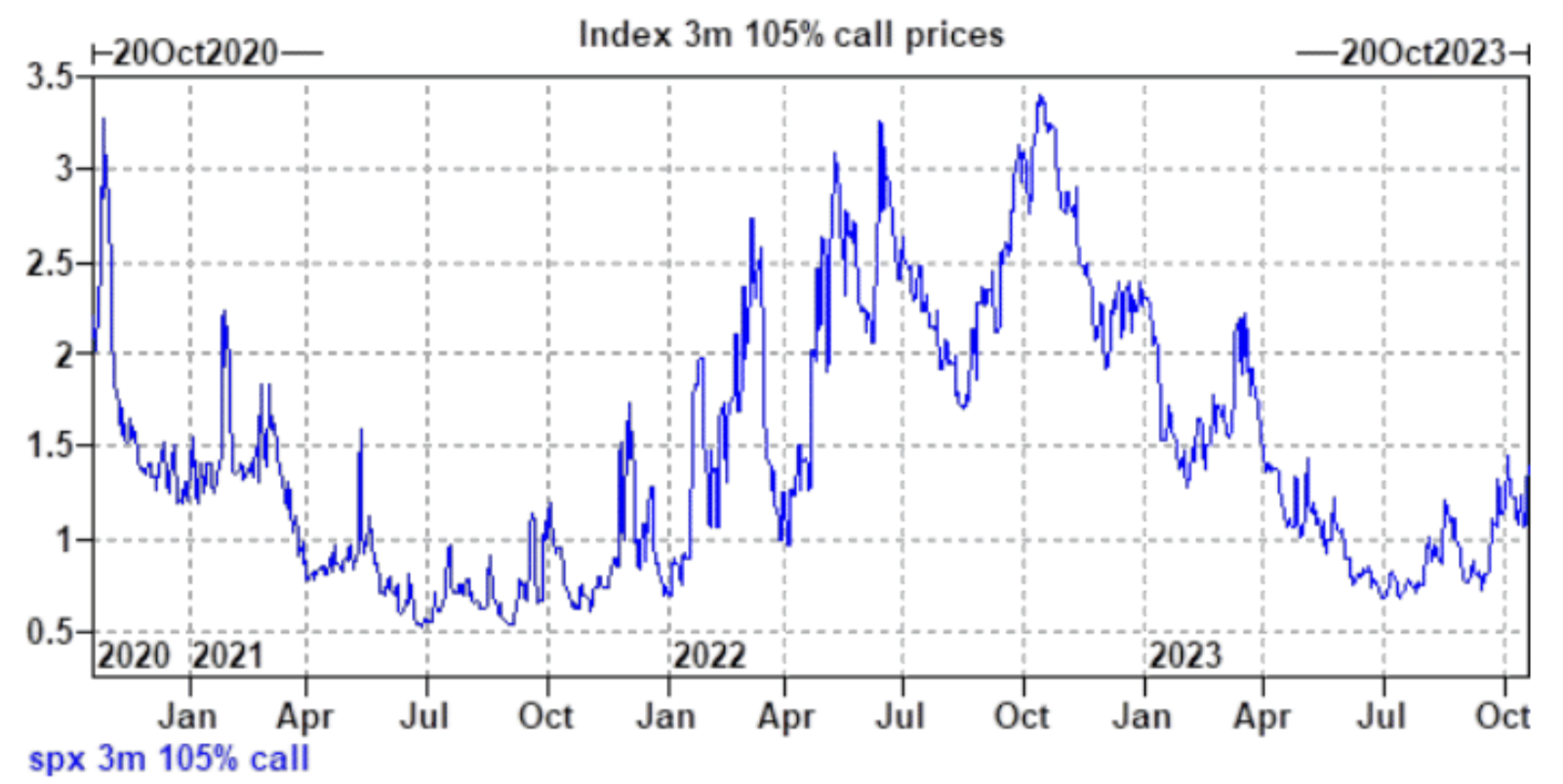

Goldman Sachs คาดว่ากระแสลมยังคงมีอยู่ “แต่เราจะมองว่าการปรับลดอันดับวัสดุเพิ่มเติมสำหรับแนวโน้มการเติบโตเป็นโอกาสในการซื้อ”... ต้นทุนที่แน่นอนในการซื้อการนัดหยุดงาน 105% เป็นเวลา 3 เดือนในขณะนี้คือ 1.4% และราคาที่น่าดึงดูดมาก ตราบเท่าที่ SPX สามารถชดใช้ผลขาดทุนในวันศุกร์ซึ่งจะครอบคลุมต้นทุน Goldman Sachs ยังคงคาดการณ์ SPX สิ้นปีไว้ที่ 4,500 จุด เทียบกับระดับปัจจุบันที่ 4,137 จุด

อย่างไรก็ตาม Morgan Stanley มีมุมมองที่แตกต่างออกไป สถาบันคาดว่าระดับสิ้นปีจะอยู่ที่เพียง 3,900 เท่านั้น MS Michael Wilson เชื่อว่าตลาดในขณะนี้มีความคาดหวังสูงสำหรับผลประกอบการของบริษัทในไตรมาสที่ 4 และความกว้างของตลาดมักจะนำไปสู่ราคา แต่ตอนนี้ ความกว้างยังแคบมาก (ไม่มีหุ้นเข้าร่วมการชุมนุมอีกต่อไป) โดยไม่มีสัญญาณการฟื้นตัว

GDP มีความสุขและผลตอบแทนที่ลดลง

สัปดาห์ที่แล้วยังเห็นการเติบโตของ GDP ไตรมาสสามของสหรัฐฯ สูงถึง +4.9% ซึ่งเป็นอัตราที่เร็วที่สุดนับตั้งแต่จุดสูงสุดในไตรมาสที่ 4 ปี 2021 แม้ว่าธนาคารกลางสหรัฐจะขึ้นอัตราดอกเบี้ยทั้งหมดและอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นตามมา เศรษฐกิจสหรัฐฯ ก็ยังคงเคลื่อนไหวในจังหวะที่แข็งแกร่งหลังการระบาดใหญ่

แต่สิ่งสำคัญคือต้องรู้ว่า 4.9% เป็นตัวเลขที่ปรับอัตราเงินเฟ้อ โดยที่ดัชนีราคาอยู่ที่ 3.5% ซึ่งหมายความว่า GDP ที่ระบุเติบโตขึ้น 8.4% ซึ่งเป็นตัวเลขที่ค่อนข้างสูง (ตรงกันข้ามกับจีน)

เมื่อมองไปข้างหน้า นักเศรษฐศาสตร์คาดการณ์ว่าการเติบโตจะชะลอตัวลงอย่างมากเป็น 0.8% ในไตรมาสที่สี่ จะเห็นได้ว่าข้อมูล GDP นี้ถือเป็นจุดสิ้นสุดของข่าวดีสำหรับเศรษฐกิจสหรัฐฯ และอัตราผลตอบแทนพันธบัตรสหรัฐฯ ก็ลดลงบ้าง ซึ่งตรงกันข้ามกับปฏิกิริยาของตลาดก่อนหน้านี้ที่ควรจะเกิดขึ้น

ปัจจุบัน อัตราผลตอบแทน GDP ของสหรัฐฯ และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี เกือบจะเท่ากัน การรวมกัน 5% + 5% นี้หาได้ยากมากสำหรับเศรษฐกิจสหรัฐฯ ครั้งสุดท้ายที่เกิดเหตุการณ์นี้คือในไตรมาสแรกของปี 2549 และจากนั้นก็มีความเสี่ยงต่อ วิกฤติซับไพรม์โผล่มาแล้ว ; ครั้งสุดท้ายคือไตรมาส 2 ปี 2543 ก่อนฟองสบู่อินเทอร์เน็ตแตก เป็นที่เข้าใจได้ว่าตลาดน่ากังวล อย่างไรก็ตาม เนื่องจากโมเมนตัมทางเศรษฐกิจคาดว่าจะชะลอตัวลงอย่างมาก จึงมีความต้องการอัตราดอกเบี้ยในตลาดรองลดลง ซึ่งจะสร้างความตึงเครียดด้วยการเล่าเรื่องมหภาค เช่น การกู้ยืมทางการคลังที่มากเกินไปในสหรัฐอเมริกา ความขัดแย้งในรัฐบาล และความขัดแย้งทางภูมิรัฐศาสตร์ สถานการณ์กรณีที่เลวร้ายที่สุดคือทั้งสองฝ่ายมีเสียงสะท้อนและความปลอดภัยของหนี้สหรัฐถูกท้าทาย

ข้อมูลเงินเฟ้อประจำสัปดาห์นี้สอดคล้องกับการคาดการณ์เป็นส่วนใหญ่ อัตราเงินเฟ้อสินค้าโภคภัณฑ์หลักได้เปลี่ยนเป็นลบจริง ๆ ซึ่งสนับสนุนการกล่าวอ้างของ อัตราเงินเฟ้อในช่วงเปลี่ยนผ่าน บางคนถึงกับเริ่มพูดคุยกันว่า ภาวะเงินฝืดอาจเป็นปัญหาใหญ่กว่าอัตราเงินเฟ้อ หลักฐานของพวกเขา เช่น หลังจากสะท้อนข้อมูลค่าเช่าแล้ว ค่าจ้างไม่ได้หมุนวนพร้อมกับราคา ซึ่งบ่งชี้ว่าสาเหตุของภาวะเงินเฟ้อเกิดขึ้นเพียงครั้งเดียว นอกจากนี้ แม้จะเผชิญกับนโยบายการคลังที่ขยายตัวอย่างมาก อัตราเงินเฟ้อก็ลดลงอย่างรวดเร็ว โดยระบุว่าการคลังจะมีผลกระทบต่อราคาเพียงเล็กน้อยและมีความเสี่ยงที่เฟดจะเข้มงวดมากเกินไป

ไม่ว่าในกรณีใด ข้อมูลเศรษฐกิจที่เปิดเผยจนถึงตอนนี้โดยทั่วไปมีความแข็งแกร่ง หากสามารถรักษาแนวโน้มไว้ได้ การคาดการณ์ภาวะเศรษฐกิจถดถอยก็อาจลดลงในไตรมาสที่ 4 เช่นกัน

การกระจายสินเชื่ออาจเร่งตัวขึ้น

ดังที่เห็นได้จากรูปด้านล่าง เส้นสีขาวสถิติของ Bloomberg ของอัตราผลตอบแทนพันธบัตรอัตราผลตอบแทนสูงขององค์กรในสหรัฐฯ อยู่ที่ 9.3% ซึ่งสอดคล้องกับเส้นสีน้ำเงินอายุ 10 ปีของสหรัฐฯ อยู่ที่ 4.9% และส่วนต่างระหว่างทั้งสองคือ 4.4% เส้นสีเขียว

มันอยู่ไกลจากจุดสูงสุดของสเปรดที่ประมาณ 6.1% ในเดือนตุลาคม 2022 และเห็นการขยายตัวเล็กน้อยในช่วงสองเดือนสุดท้ายของตลาดหมีพันธบัตร เว้นแต่ตลาดจะมองว่าคลังมีความเสี่ยงมากกว่าพันธบัตรขยะ อัตราผลตอบแทนพันธบัตรที่ให้ผลตอบแทนสูงก็ควรให้ราคาสูงขึ้นต่อไป

ซึ่งหมายความว่าวิกฤตสินเชื่อในด้านองค์กรดูเหมือนจะยังไม่สะท้อนให้เห็นทั้งหมด โดยทั่วไปแล้ว ยิ่งการกระจายสินเชื่อมีขนาดใหญ่เท่าใด ข้อกำหนดความสามารถในการทำกำไรของบริษัทก็จะยิ่งสูงขึ้น ไม่เช่นนั้นอัตราส่วนราคาต่อกำไรก็ควรจะลดลง

รีพับลิกันรวมตัวกัน

ไมค์ จอห์นสัน ประธานสภาผู้แทนราษฎรคนใหม่ได้รับเลือก และความขัดแย้งในพรรครีพับลิกันได้ผ่านเหตุการณ์สำคัญไปชั่วคราวแล้ว เขาเป็นพันธมิตรของทรัมป์ และการเลือกตั้งของเขาทำให้ฝ่ายทรัมป์รู้สึกปลาบปลื้มใจ Bannon ทวีต direct x โดยยกย่องเขาในฐานะผู้นำทางความคิดหลักและเป็นสถาปนิกในหมู่พรรครีพับลิกันที่ไม่เห็นด้วยกับการรับรอง Biden ในฐานะผู้ชนะ

ปัจจุบัน ไมค์แสดงการสนับสนุนกฎหมายการใช้จ่ายชั่วคราวเพื่อหลีกเลี่ยงการปิดตัวของรัฐบาลในวันที่ 7 พฤศจิกายน และเขาได้เจรจากับไบเดนอย่างแข็งขันหลังจากได้รับการเลือกตั้ง ตลาดจึงลดความคาดหวังในการปิดตัวลง แต่คาดว่าข้อพิพาทระหว่างทั้งสองฝ่ายเกี่ยวกับแผนการใช้จ่ายทางการคลังอย่างเป็นทางการจะรุนแรงยิ่งขึ้น อย่างน้อยก็เมื่อแม็กคาร์ธีที่มีสายกลางมากกว่าอยู่ในตำแหน่ง

อิสราเอลเปิดปฏิบัติการภาคพื้นดินอย่างเป็นทางการ

เมื่อวันศุกร์ที่แล้ว หลังจากที่อิสราเอลเริ่ม บุก ฉนวนกาซาอย่างเป็นทางการ อัตราผลตอบแทนพันธบัตรสหรัฐฯ และหุ้นสหรัฐฯ ก็ร่วงลง ขณะที่ทองคำและน้ำมันดิบก็ปรับตัวขึ้นหลังข่าวดังกล่าว แต่ในวันที่สองของการดำเนินงานภาคพื้นดิน ตลาดตะวันออกกลางเปิดทำการเมื่อวันอาทิตย์ โดยแสดงสัญญาณแห่งความตื่นตระหนกเล็กน้อย

ตลาดหุ้นตะวันออกกลางมองว่าสงครามในภูมิภาคในวงกว้างมีแนวโน้มลดลง ตลาดตะวันออกกลางแสดงอาการตื่นตระหนกเล็กน้อยเมื่อเปิดทำการเมื่อวันอาทิตย์ หนึ่งวันหลังจากที่อิสราเอลเริ่มบุกโจมตีฉนวนกาซา ดัชนีหุ้น TA-35 ของอิสราเอลปิดเพิ่มขึ้น 1.3% ในเทลอาวีฟ ซึ่งเป็นการเพิ่มขึ้นครั้งแรกในรอบสามช่วง ดัชนีลดลง 11% นับตั้งแต่อิสราเอลประกาศสงครามเมื่อวันที่ 7 ต.ค. หลังจากการแทรกซึมของกลุ่มฮามาส

ฮามาสประกาศหยุดยิงโดยสมัครใจเมื่อกลางสัปดาห์ ซึ่งทำให้ตลาดมีความสุขอยู่ระยะหนึ่ง ปฏิบัติการทางทหารครั้งนี้ของฮามาสแตกต่างไปจากเมื่อก่อน ไม่เพียงแต่อุปกรณ์ได้รับการปรับปรุงอย่างมีนัยสำคัญแต่ยังได้รับการปรับปรุงกลยุทธ์ด้วย รวมถึงการเน้นคุณภาพมากกว่าปริมาณ ทำให้ระบบป้องกันไอรอนโดมเป็นอัมพาตทันที ปฏิบัติต่อตัวประกันอย่างกรุณา การประชาสัมพันธ์เชิงรุก เป็นต้น

ปัจจุบันตลาดเชื่อว่าความเป็นไปได้ที่การต่อสู้ระหว่างอิสราเอลและฮามาสจะทวีความรุนแรงขึ้นจนกลายเป็นสงครามในตะวันออกกลางที่ขยายวงกว้างนั้นยังคงมีน้อย ผู้มีบทบาทอื่นๆ ทั้งหมดในภูมิภาคมีแรงจูงใจที่ชัดเจนเพื่อหลีกเลี่ยงความขัดแย้งในวงกว้าง หนึ่งในนั้นคือกลุ่มฮิซบุลเลาะห์ ซึ่งจนถึงขณะนี้ถูกควบคุม แม้ว่าพวกเขาจะได้ยิงขีปนาวุธเข้าไปในดินแดนที่อิสราเอลควบคุมแล้วก็ตาม

แต่ในทางกลับกันราคาทองคำและน้ำมันดิบยังคงเพิ่มขึ้น/ทรงตัวอยู่ในระดับสูง ราคาน้ำมันดิบเพิ่มขึ้น 3.2% ในวันศุกร์ โดยซื้อขายเหนือ 85 ดอลลาร์ต่อบาร์เรล ในขณะที่อิสราเอลก้าวขึ้นการรณรงค์ภาคพื้นดิน แม้ว่าจะยังต่ำกว่าระดับสูงสุดนับตั้งแต่ความขัดแย้งเริ่มต้นขึ้น (เพียงมากกว่า 90 ดอลลาร์) ราคาทองคำเพิ่มขึ้น 1% ในวันศุกร์ ทะลุระดับ 2,000 ดอลลาร์

แม้ว่าอุปทานทั่วโลกยังไม่ได้รับผลกระทบมากนัก แต่ตลาดน้ำมันดิบส่วนใหญ่มีความกังวลเกี่ยวกับทิศทางในอนาคตของสองประเด็นต่อไปนี้:

สหรัฐอเมริกากำหนดมาตรการคว่ำบาตรต่อการส่งออกน้ำมันดิบของอิหร่าน (แต่ผลกระทบของการส่งออกน้ำมันดิบของอิหร่านไปยังจีนส่วนใหญ่อาจมีจำกัด)

ช่องแคบฮอร์มุซหยุดชะงัก และเรือบรรทุกน้ำมันขนส่งน้ำมันดิบเกือบ 17 ล้านบาร์เรลผ่านทางน้ำทุกวัน อิหร่านและอิรักโจมตีเรือบรรทุกน้ำมันของกันและกันบ่อยครั้งในปี 1984 และเมื่อเร็วๆ นี้ อิหร่านได้ยกระดับการรณรงค์ยึดเรือและคุกคามเรือพาณิชย์

ความก้าวหน้าเชิงบวกในความสัมพันธ์จีน-สหรัฐฯ

กระทรวงคมนาคมของสหรัฐฯ ประกาศว่าตั้งแต่วันที่ 9 พฤศจิกายนเป็นต้นไป จำนวนเที่ยวบินไปกลับระหว่างจีนและสหรัฐอเมริกาที่ดำเนินการโดยสายการบินจีนจะเพิ่มขึ้นจาก 24 คู่ต่อสัปดาห์เป็น 35 คู่ต่อสัปดาห์ ในปี 2019 จำนวนเที่ยวบินไปกลับระหว่างจีนและสหรัฐอเมริกามีจำนวนมากกว่า 300 เที่ยวบินต่อสัปดาห์

เที่ยวบินเพิ่มเติมดังกล่าวเกิดขึ้นไม่กี่ชั่วโมงหลังจากรัฐมนตรีต่างประเทศจีน หวัง อี้ สรุปการเจรจา 2 วันในกรุงวอชิงตันกับรัฐมนตรีกระทรวงการต่างประเทศ แอนโทนี บลิงเกน และที่ปรึกษาด้านความมั่นคงแห่งชาติ ซัลลิแวน และพบกับไบเดน

ประธานาธิบดีโจ ไบเดนของสหรัฐฯ และประธานาธิบดีสี จิ้นผิง ของจีน คาดว่าจะพบกันนอกรอบการประชุมสุดยอดความร่วมมือทางเศรษฐกิจเอเชีย-แปซิฟิกที่ซานฟรานซิสโกในเดือนหน้า ตามการระบุของเจ้าหน้าที่สหรัฐฯ 2 คนที่คุ้นเคยกับแผนดังกล่าว

ในขณะเดียวกัน เมื่อสัปดาห์ที่แล้ว ประธานาธิบดีสี จิ้นผิง ได้พบกับผู้ว่าการรัฐแคลิฟอร์เนีย เกวิน นิวซัม โดยไม่คาดคิด ซึ่งกำลังเดินทางไปจีนในช่วงไม่กี่สัปดาห์ที่ผ่านมา เพื่อเยือนเซินเจิ้นและปักกิ่ง แม้ว่านิวซัมจะเป็นเพียงผู้นำของรัฐของสหรัฐฯ แต่ดูเหมือนว่าจีนจะปฏิบัติต่อเขาในฐานะตัวแทนของรัฐบาลสหรัฐฯ สื่อตะวันตกให้ความเห็นว่านี่เป็นสัญญาณบ่งบอกถึงมิตรภาพของจีนกับตะวันตก

นอกจากนี้ เมื่อสัปดาห์ที่แล้วจีนยังได้ลงนามในข้อตกลงแสดงเจตจำนงที่จะซื้อสินค้าเกษตรของสหรัฐฯ (ส่วนใหญ่เป็นถั่วเหลือง) มูลค่าหลายพันล้านดอลลาร์ นี่เป็นครั้งแรกที่จีนและสหรัฐฯ ได้ลงนามในข้อตกลงขนาดใหญ่ดังกล่าวนับตั้งแต่ปี 2017

จากข้อมูลของรอยเตอร์ สภาส่งออกถั่วเหลืองของสหรัฐฯ กล่าวเมื่อวันอังคาร (24 ตุลาคม) ว่าคณะผู้แทนผู้นำเข้าสินค้าโภคภัณฑ์ของจีนได้ลงนามในข้อตกลงเมื่อวันจันทร์ (23 ตุลาคม) ที่การประชุมการค้าเกษตรกรรมยั่งยืนระหว่างจีน-สหรัฐฯ ในรัฐไอโอวา ข้อตกลงซื้อมูลค่าหลายพันล้านดอลลาร์ ส่วนใหญ่สำหรับสินค้าเกษตรเช่นถั่วเหลือง

การไหลของกองทุนและตำแหน่ง

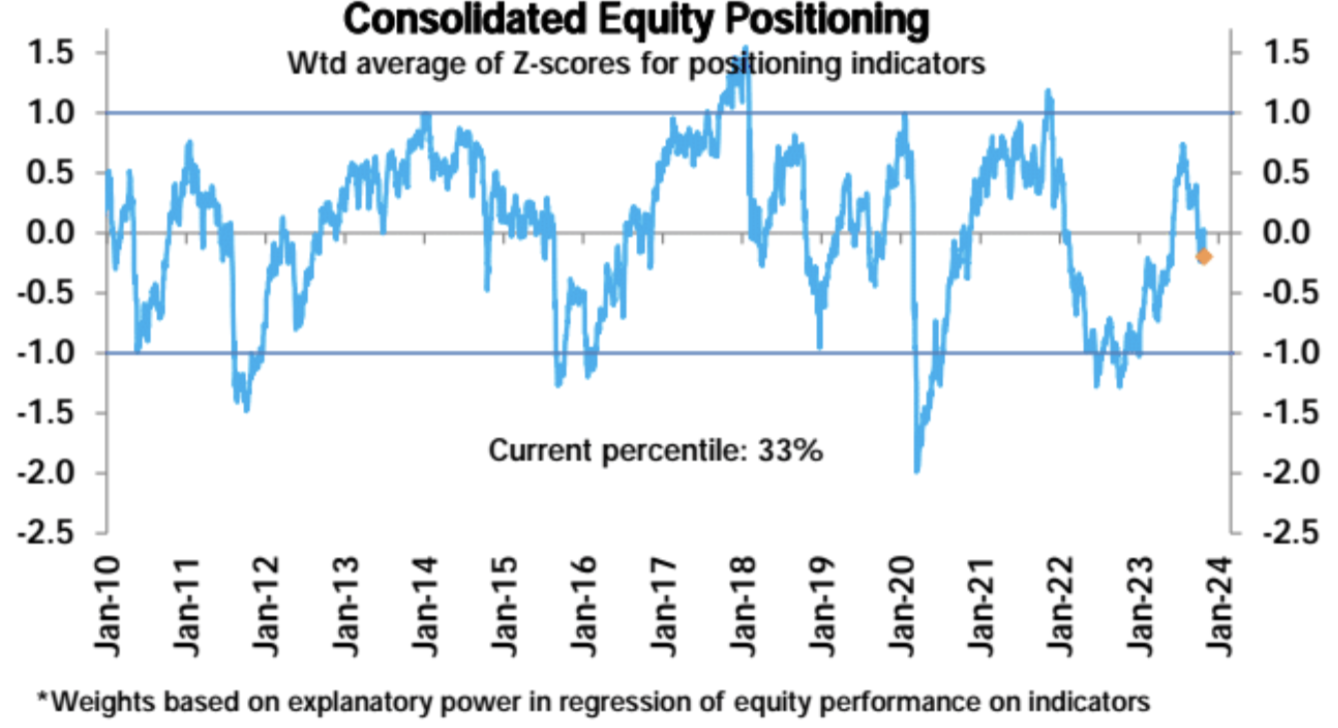

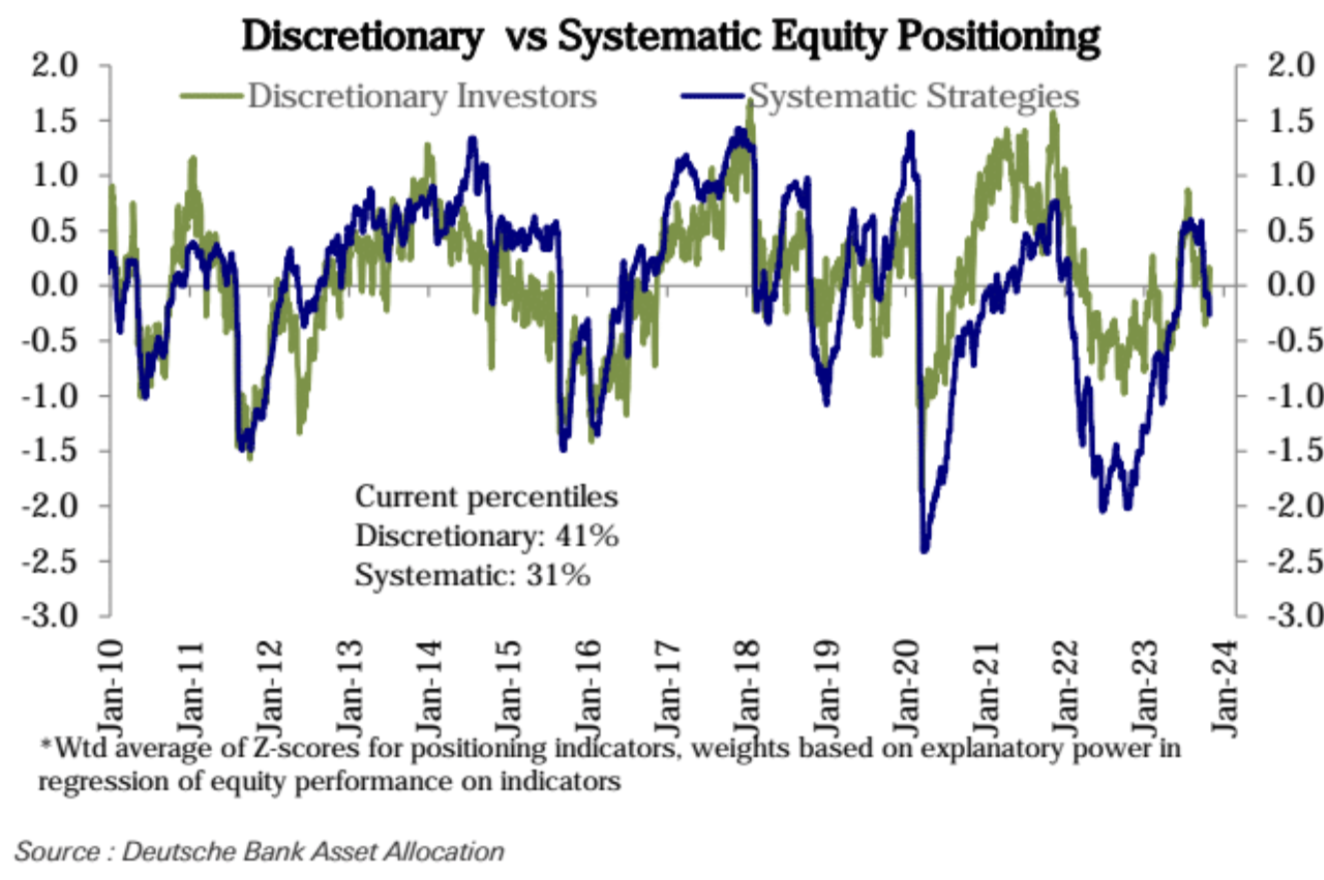

สัปดาห์ที่แล้ว ตำแหน่งโดยรวมของหุ้นสหรัฐฯ ลดลงเล็กน้อยสู่เปอร์เซ็นไทล์ที่ 33 ในประวัติศาสตร์ ตำแหน่งนักลงทุนเชิงอัตนัยเพิ่มขึ้นเล็กน้อยจากเปอร์เซ็นไทล์ที่ 37 - 41 และตำแหน่งเชิงกลยุทธ์ที่เป็นระบบลดลงอย่างรวดเร็วสู่ระดับที่ต่ำกว่าของเปอร์เซ็นไทล์ที่ 36 - 31

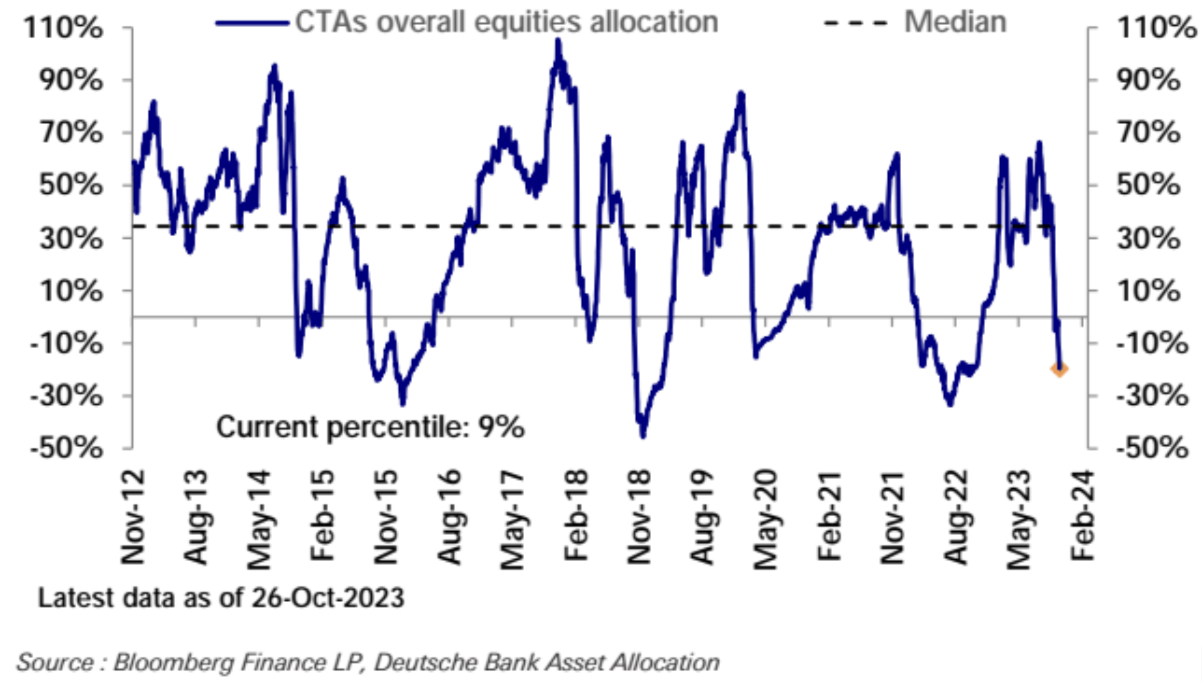

ตำแหน่งในกลยุทธ์ CTA ลดลงสู่เปอร์เซ็นไทล์ที่ 9 ที่เป็นขาลงในอดีต:

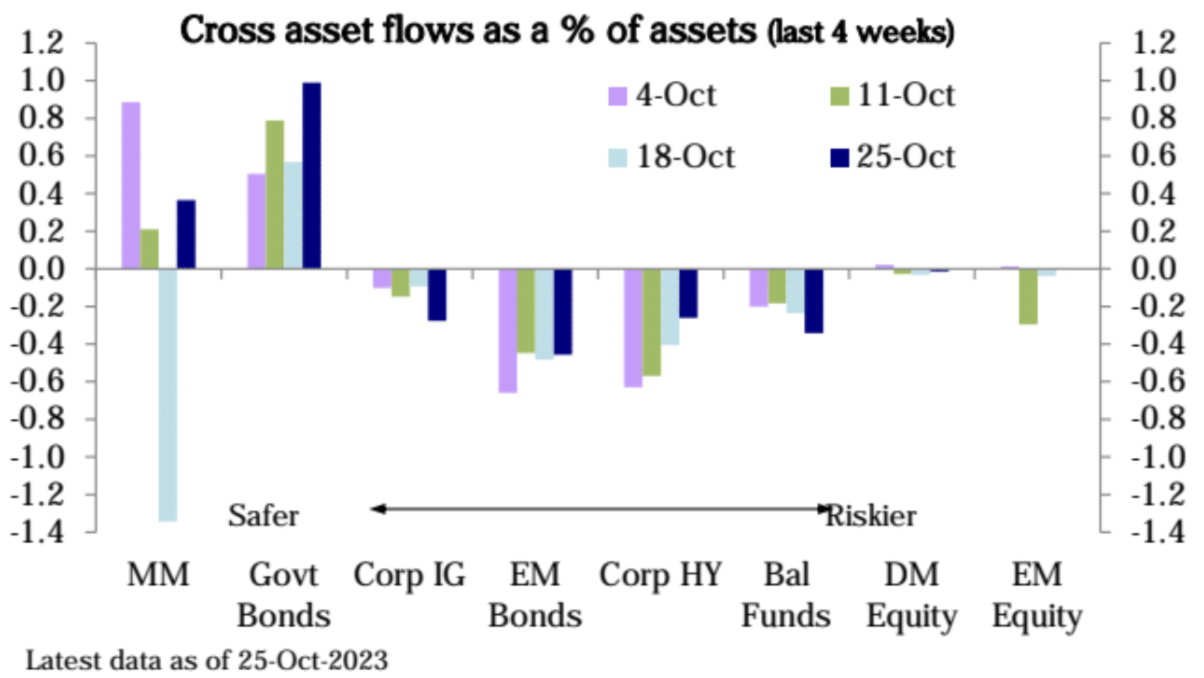

กองทุนตราสารทุนมีการไหลออกเป็นสัปดาห์ที่สามติดต่อกัน ส่วนใหญ่มาจากกองทุนยุโรปและกองทุนทั่วโลก กองทุนพันธบัตรมีการไหลเข้าเป็นสัปดาห์ที่สามติดต่อกัน ส่วนใหญ่เป็นพันธบัตรรัฐบาล กองทุนตลาดเงินมีการไหลเข้าปานกลาง (29 พันล้านดอลลาร์) ดูเหมือนว่าสัปดาห์ก่อน การไหลออกของบันทึกเกิดจากปัจจัยที่เกิดขึ้นเพียงครั้งเดียว:

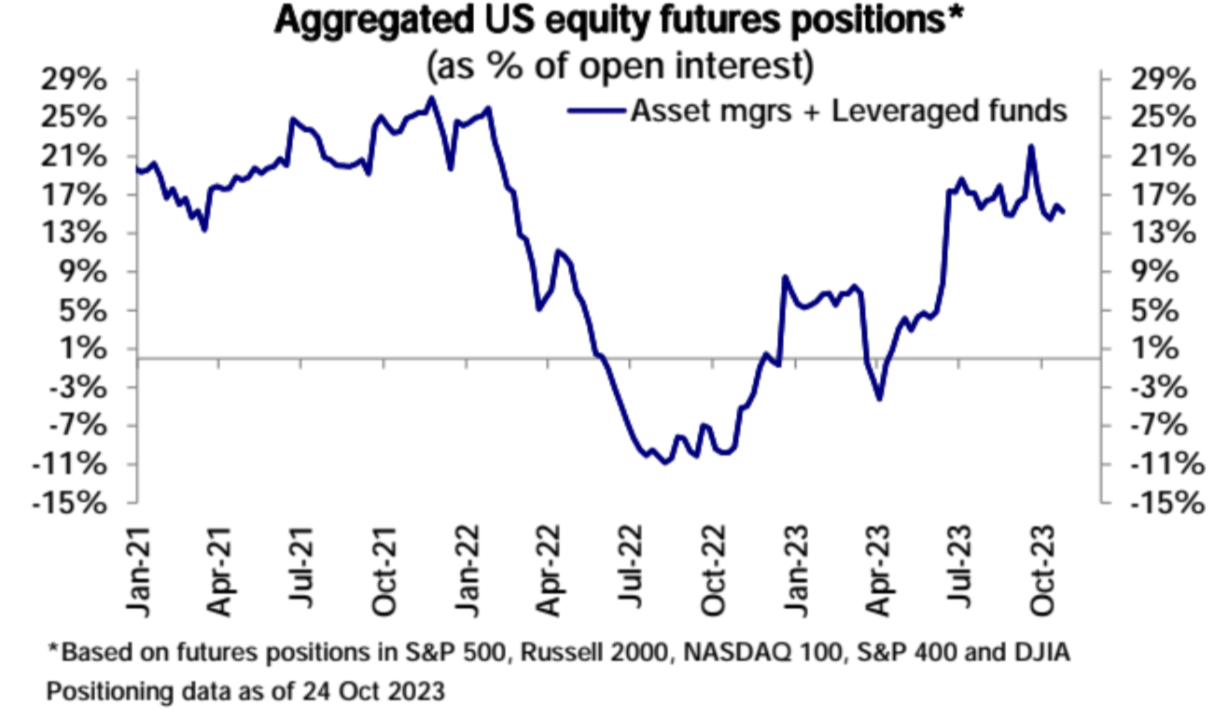

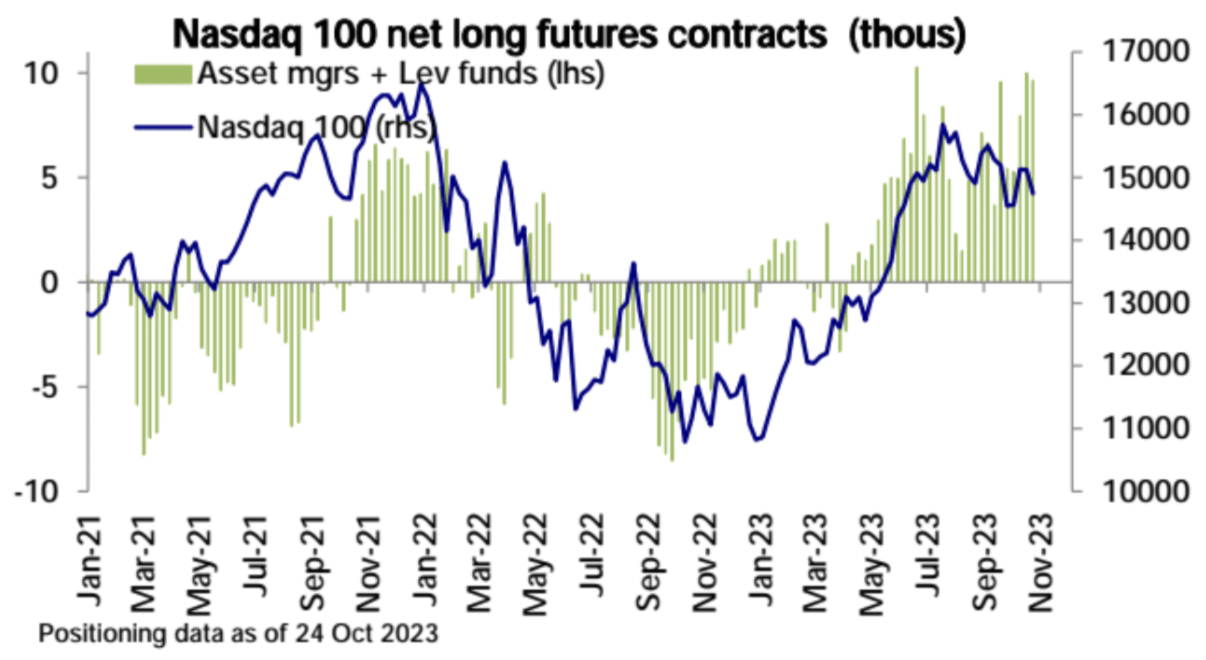

ความเชื่อมั่นระยะยาวของ Nasdaq 100 ยังคงสูง:

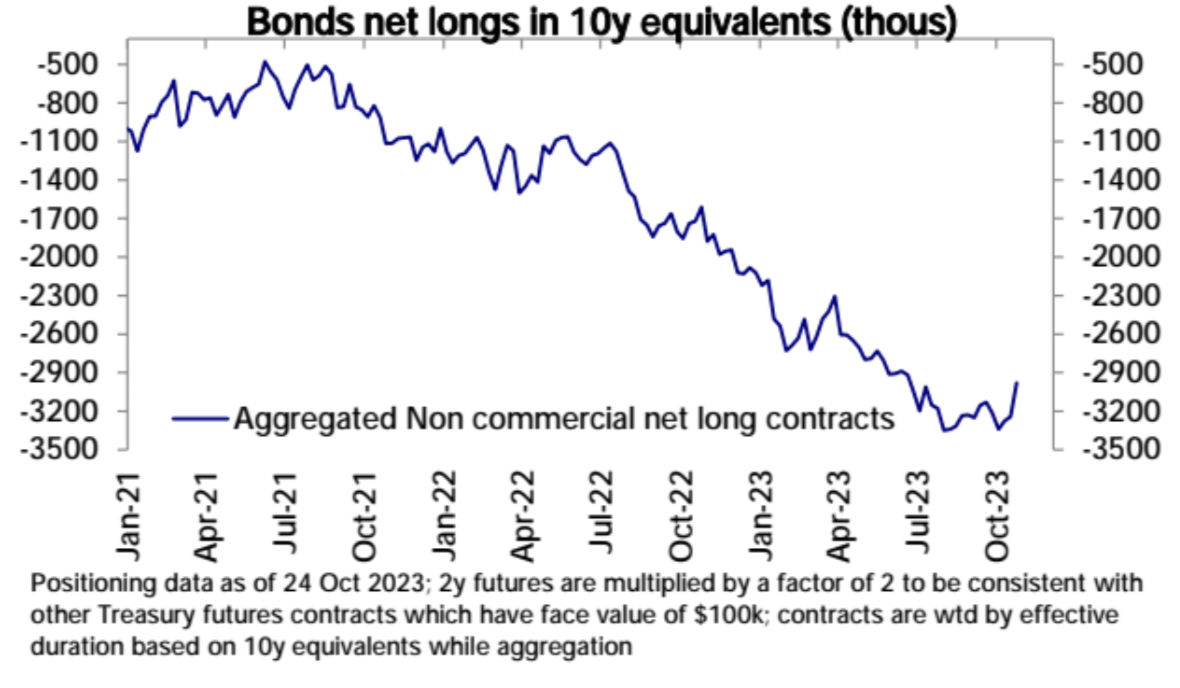

ตำแหน่ง Short ในตลาดซื้อขายล่วงหน้าของกระทรวงการคลังสหรัฐถูกชำระบัญชีในวงกว้างเมื่อสัปดาห์ที่แล้ว:

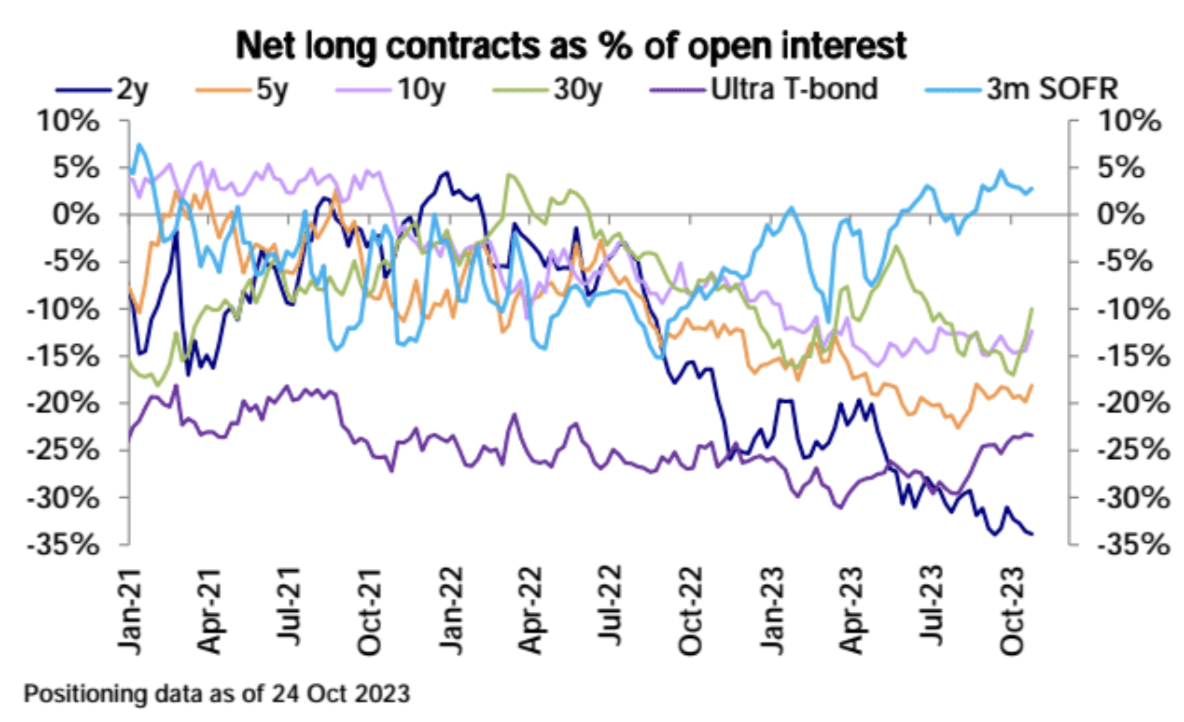

โดยเฉพาะอย่างยิ่งพันธบัตรกระทรวงการคลังอายุ 30 ปีอาจได้รับผลกระทบจากคำสั่งของ Ackman:

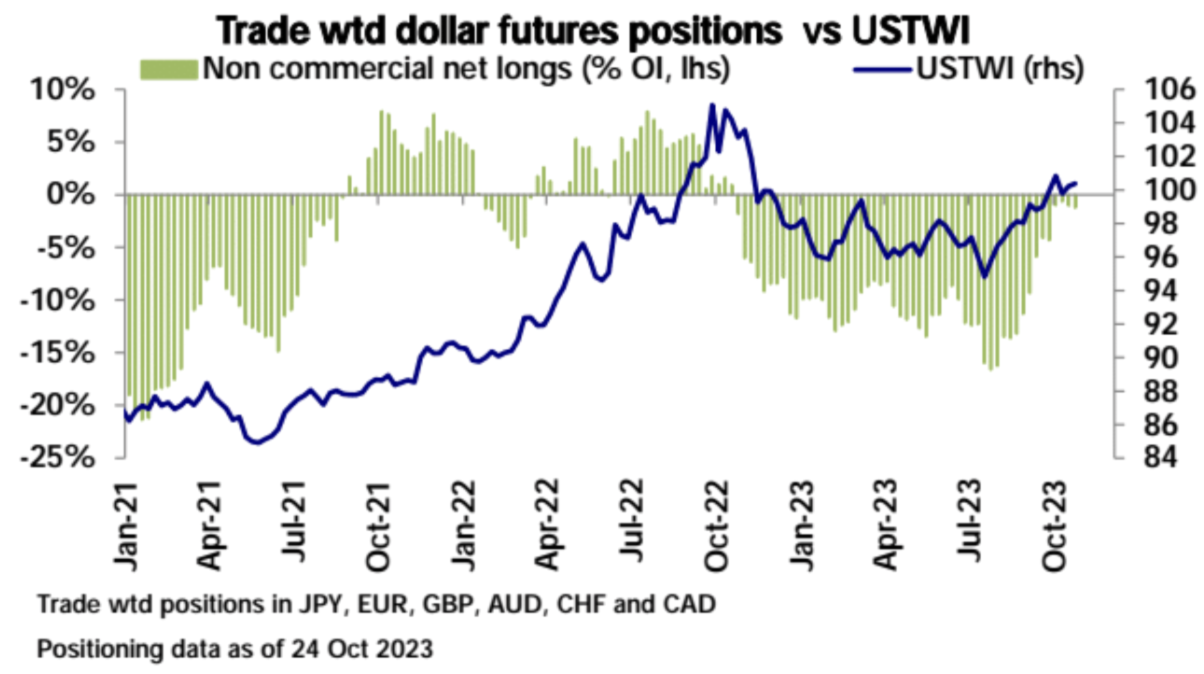

เงินดอลลาร์สหรัฐคงสถานะ Short สุทธิเล็กน้อย:

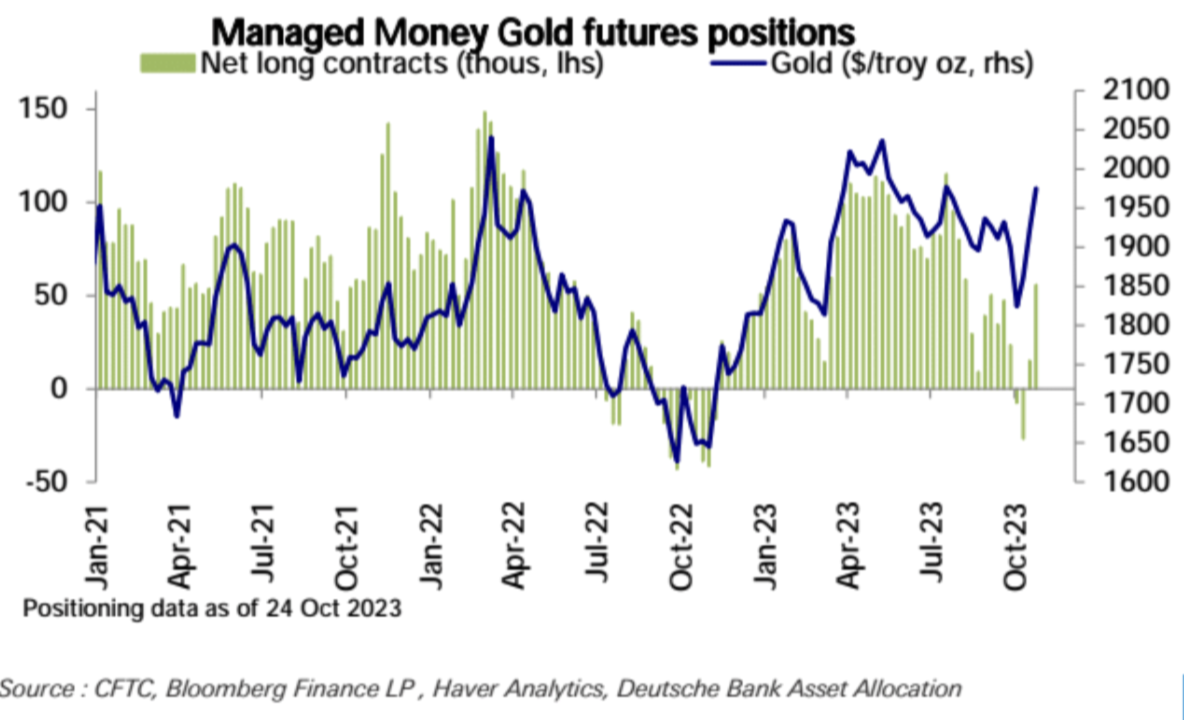

ราคาสุทธิของทองคำพุ่งสูงสุดนับตั้งแต่เดือนมีนาคม:

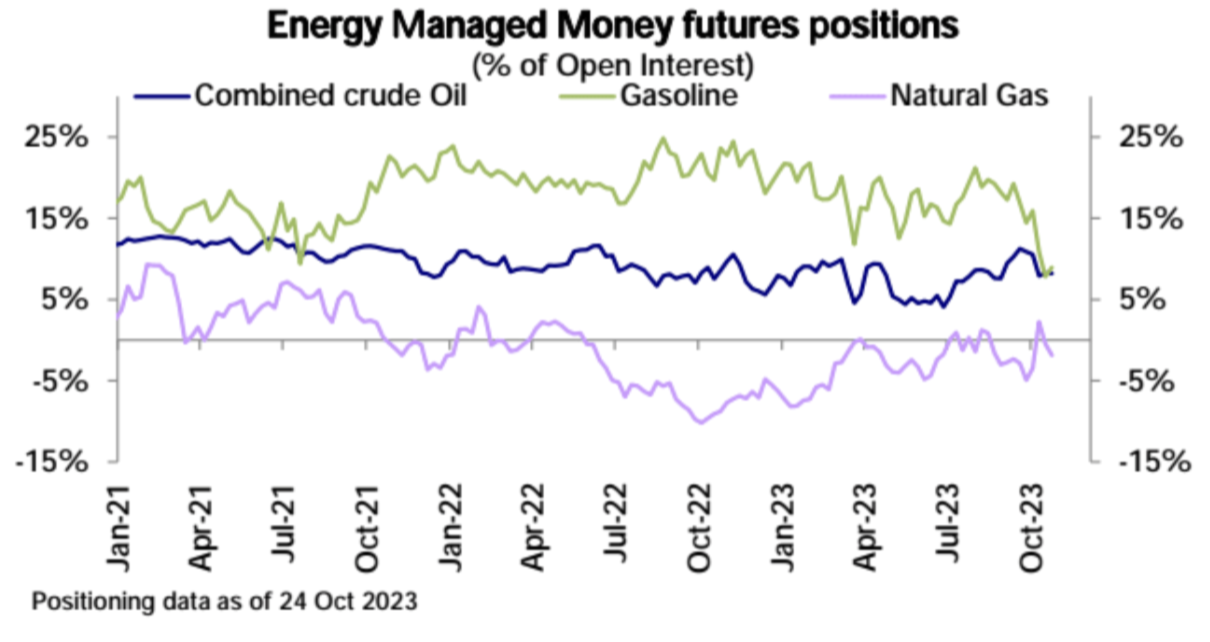

ตำแหน่งซื้อสุทธิของน้ำมันดิบและน้ำมันเบนซินมีการเปลี่ยนแปลงเล็กน้อย แต่ตำแหน่งซื้อสุทธิของก๊าซธรรมชาติกลับกลายเป็นสถานะขายสุทธิ:

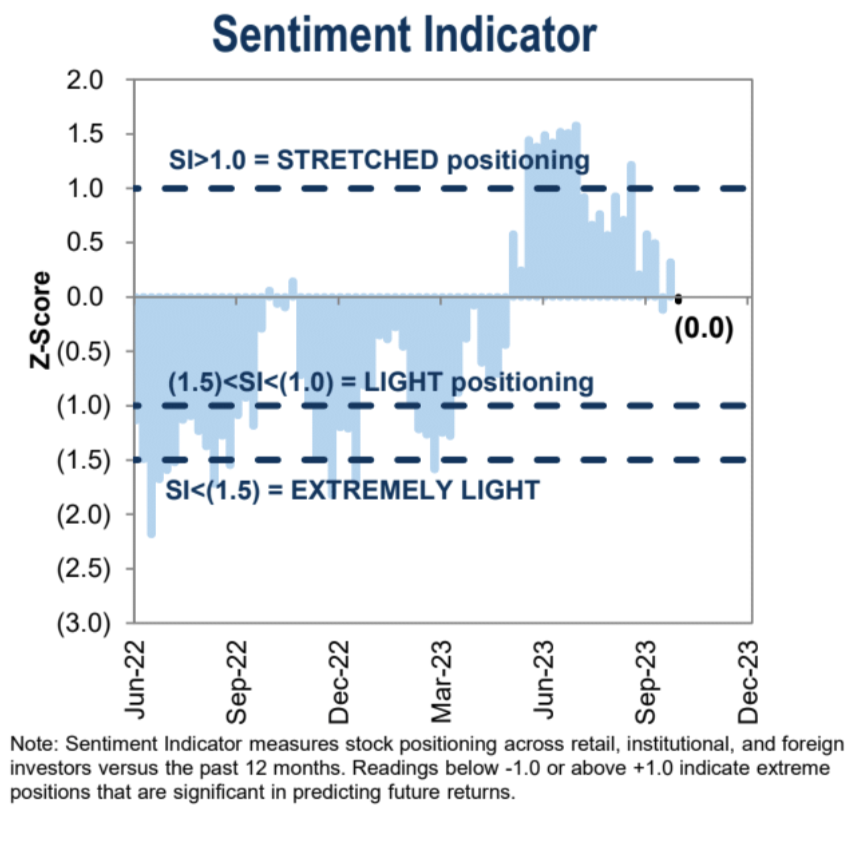

ตัวบ่งชี้ความรู้สึก

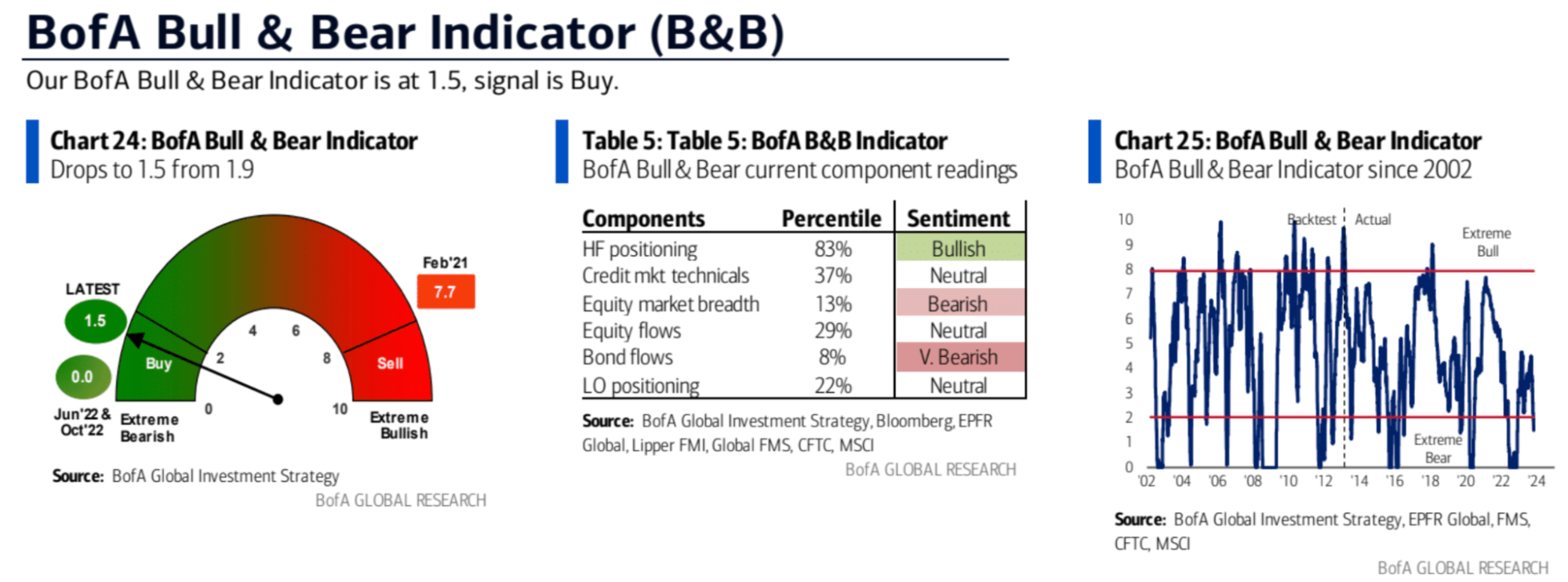

ตัวบ่งชี้กระทิงและหมีของ Bank of America Merrill Lynch ยังคงลดลงจาก 1.9 – 1.5 ซึ่งอยู่ในช่วงซื้อ:

ดัชนีความเชื่อมั่นด้านการวางตำแหน่งสถาบันของ Goldman Sachs ลดลงกลับมาเป็นกลาง:

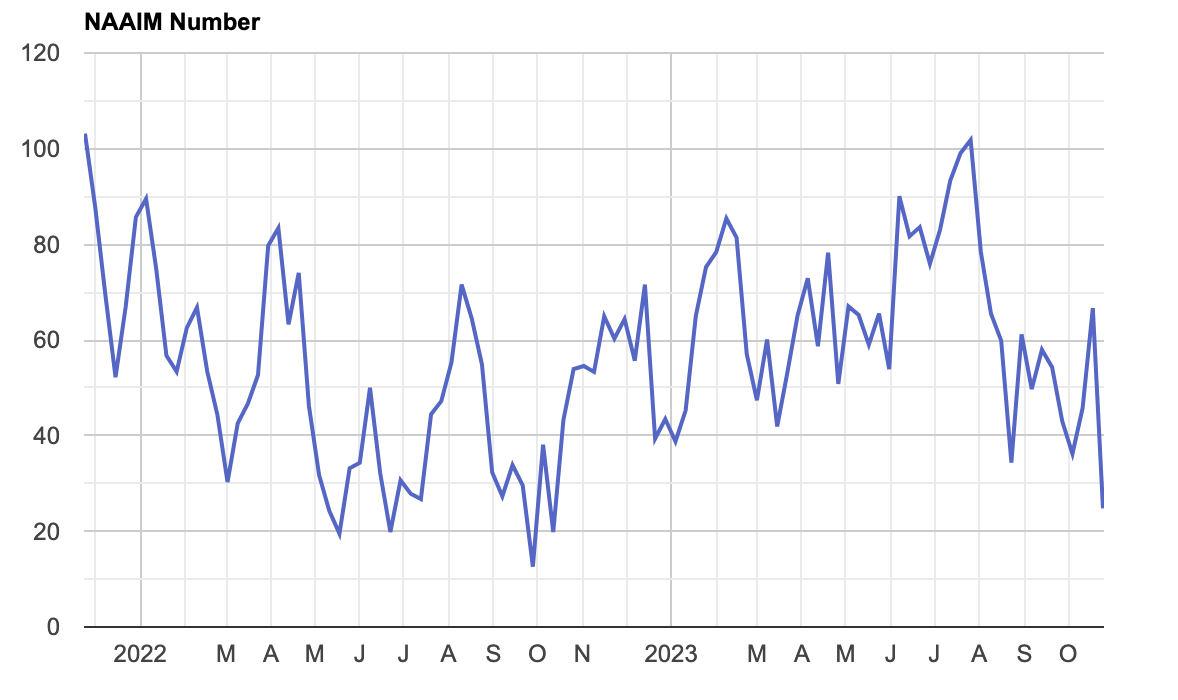

National Association of Active Investment Managers Exposure Index แสดงถึงความเสี่ยงโดยเฉลี่ยต่อตลาดหุ้นสหรัฐฯ ที่รายงานโดยสมาชิก การดิ่งลงอย่างรวดเร็วในสัปดาห์ที่แล้ว (67% -25%) สู่ระดับต่ำสุดนับตั้งแต่เดือนตุลาคมปีที่แล้ว

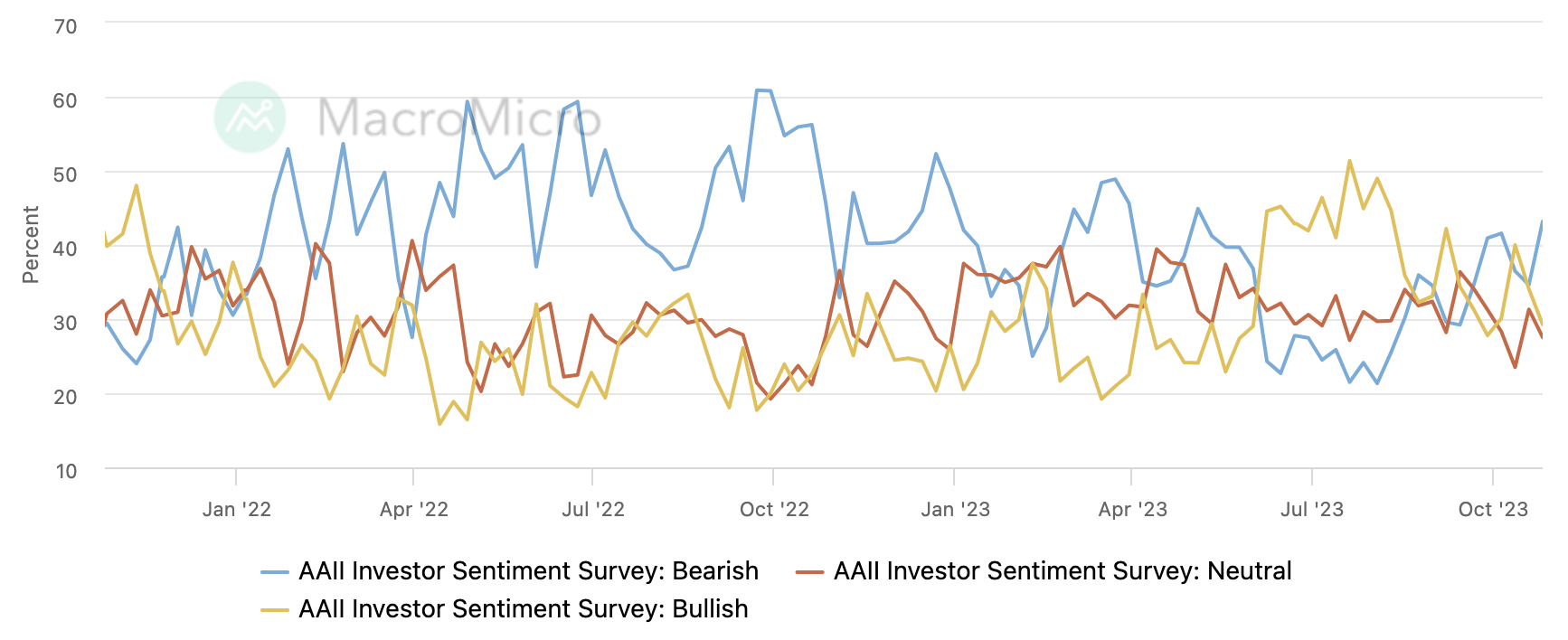

จากการสำรวจนักลงทุนของ AAII สัดส่วนของกางเกงขาสั้นเพิ่มขึ้น (35% -43%) สู่ระดับสูงสุดนับตั้งแต่เดือนพฤษภาคมปีนี้:

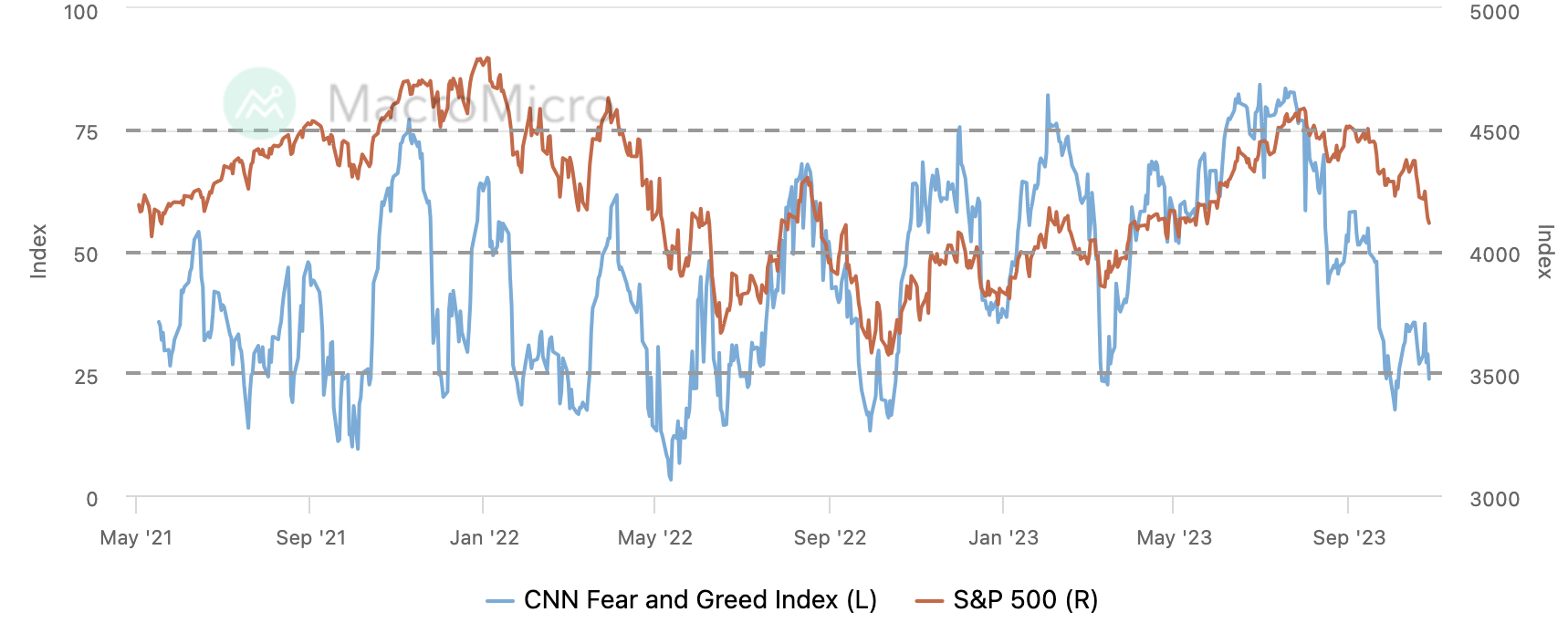

ดัชนีความกลัวและความโลภของ CNN กลับมาสู่ระดับตื่นตระหนกสุดขีด:

มุมมองสถาบัน

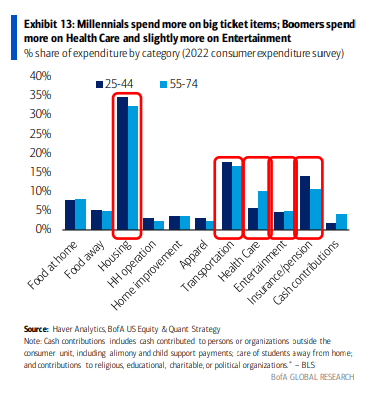

Bank of America: ซื้อ Boomers, ขาย Millennials (ยาวหลังยุค 50, สั้นหลังยุค 80)

อัตราดอกเบี้ยสูงเป็นการจ่ายให้กับผู้สูงอายุที่มีเงินออม และบีบคนหนุ่มสาวที่ไม่มีเงินออม ดังนั้น จงเป็นหุ้นผู้สูงอายุระยะยาว หลีกเลี่ยงผู้ที่มีความมั่งคั่งขึ้นอยู่กับคนรุ่นมิลเลนเนียลที่ขาดแคลนเงินสด

ภาคส่วนที่ได้รับประโยชน์ ได้แก่ การดูแลสุขภาพ ความบันเทิง ประกันภัย และอุตสาหกรรมอื่นๆ ที่ผู้สูงอายุบริโภคมากขึ้น หุ้นเกี่ยวกับการปรับปรุงบ้านอาจทำได้ดีเช่นกัน เนื่องจากกลุ่มคนรุ่นเบบี้บูมเมอร์มีอายุยืนยาวกว่าคนรุ่นก่อนๆ และไม่เต็มใจที่จะขายบ้านที่มีอัตราการจำนองที่ต่ำกว่ามากขึ้น

ในแง่ของคนรุ่นมิลเลนเนียล Bank of America ชี้ให้เห็นว่าอุตสาหกรรมต่างๆ เช่น การค้าปลีกเสื้อผ้าและอีคอมเมิร์ซจะได้รับผลกระทบหนักที่สุด

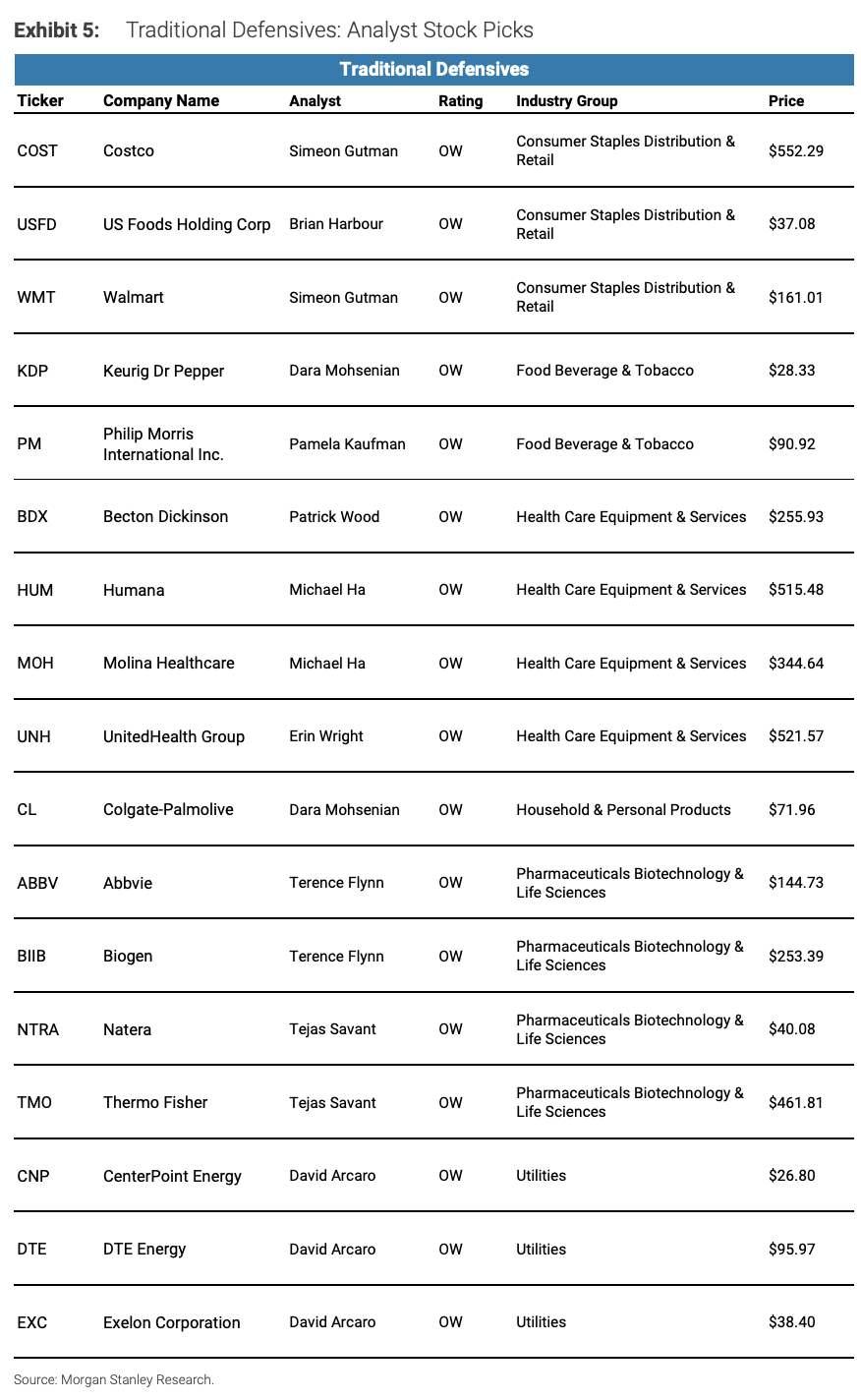

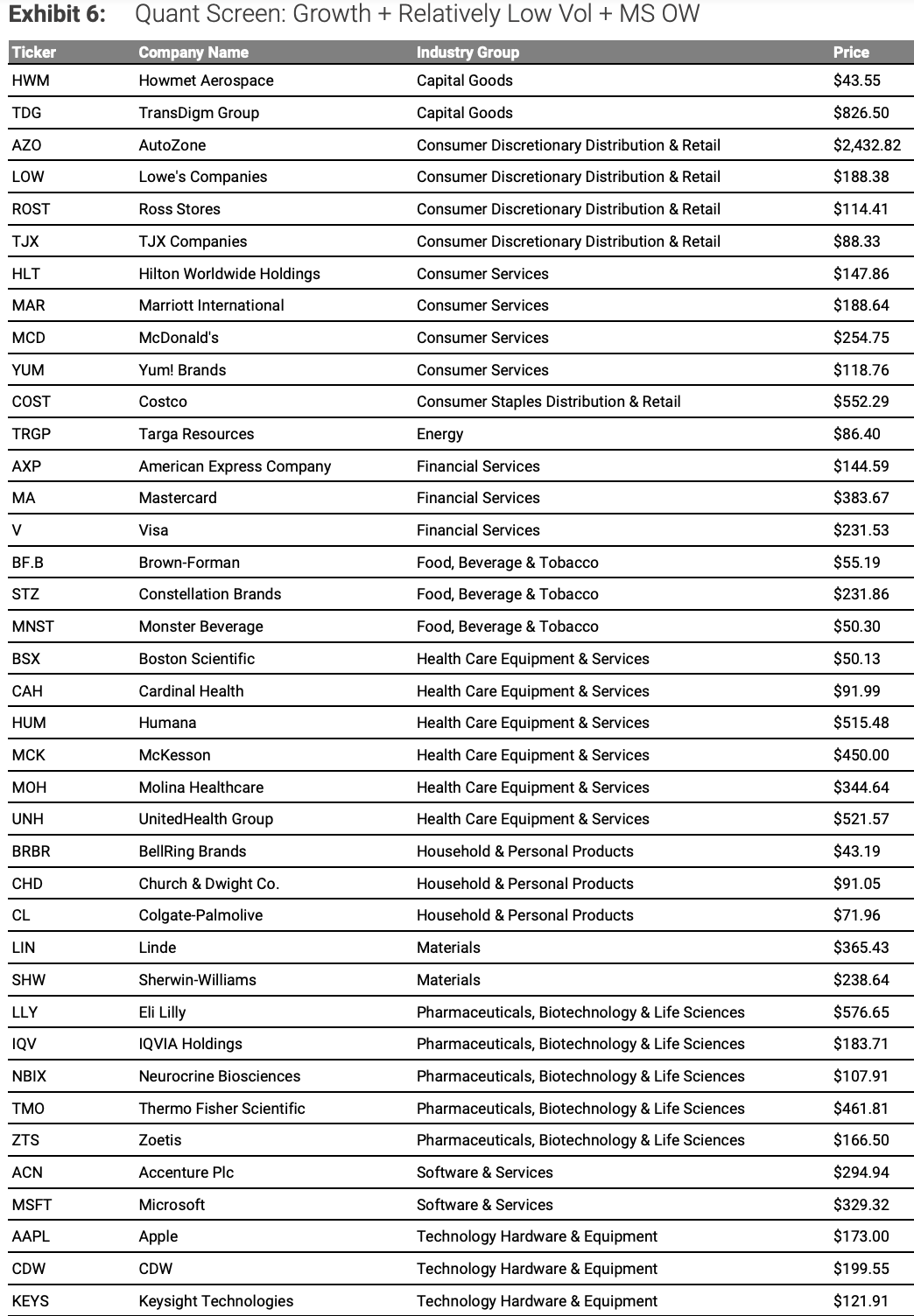

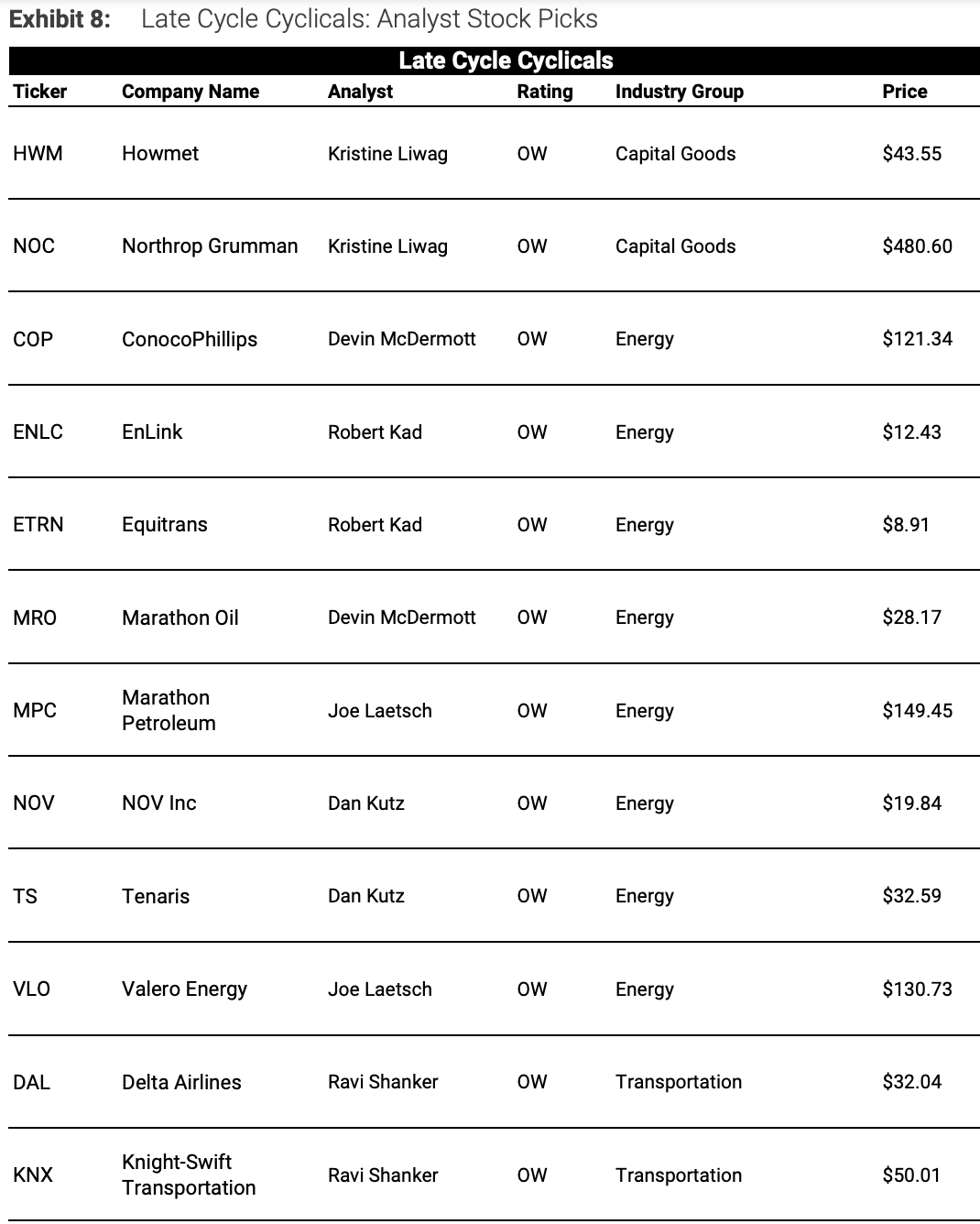

มอร์แกน สแตนลีย์: แนวคิดการจัดสรรหลังรอบ

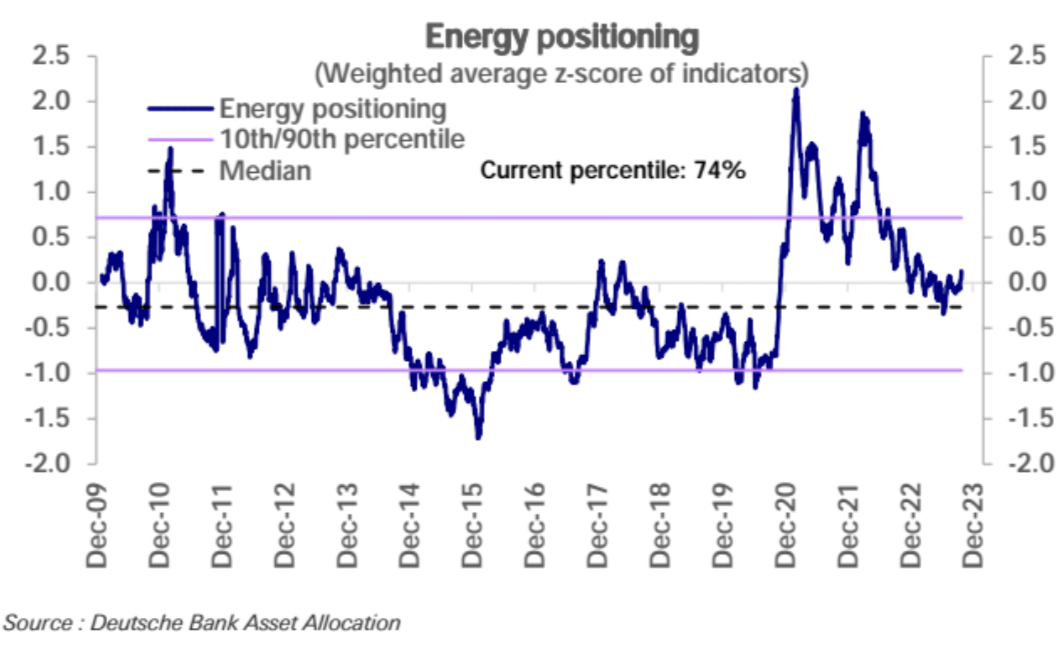

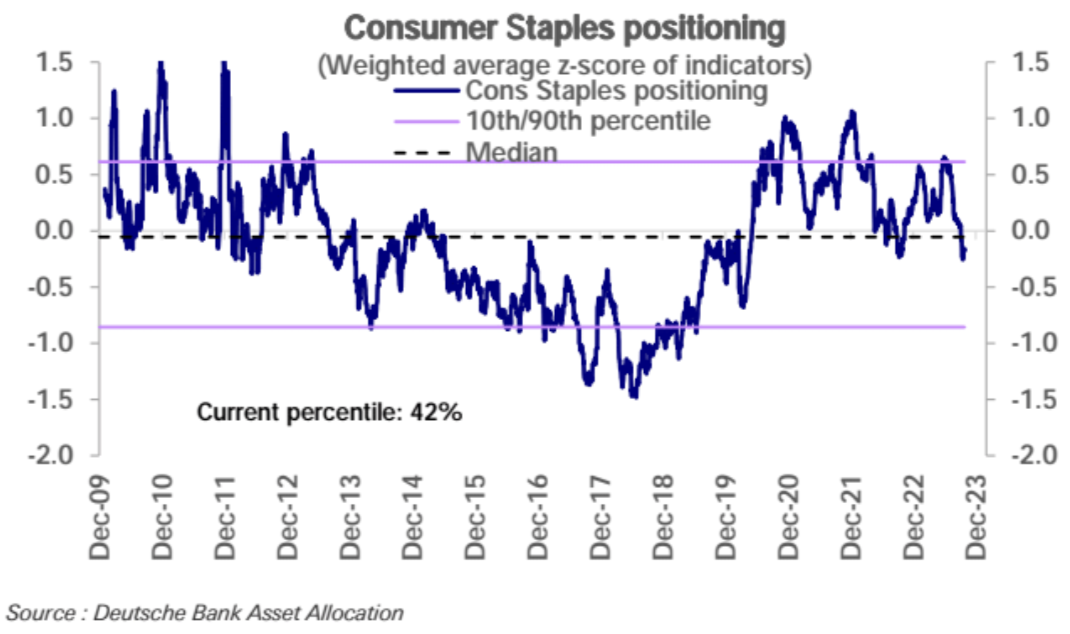

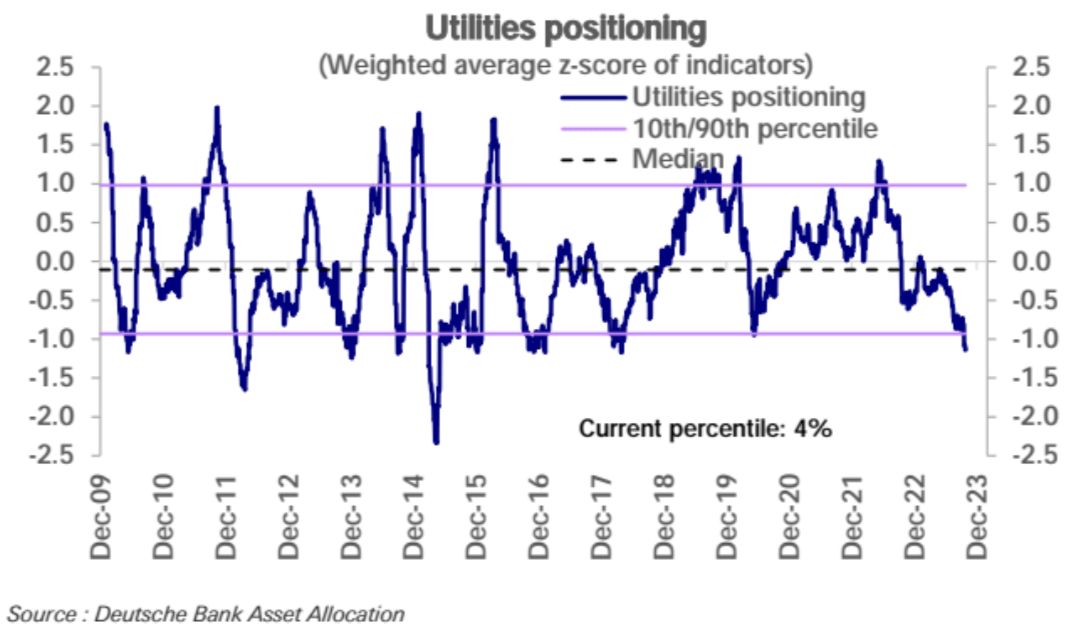

เราอยู่ในสภาพแวดล้อมรอบปลาย (ตัวชี้วัดทางเศรษฐกิจ เช่น การเติบโตของ GDP และการเติบโตของกำไรขององค์กร ใกล้เคียงกับจุดสูงสุดและการเติบโตกำลังชะลอตัว นโยบายการเงินตึงตัว ความผันผวนของสินทรัพย์เพิ่มขึ้น) ในอดีต สิ่งนี้ได้ให้การสนับสนุนประสิทธิภาพที่ดีสำหรับบริษัทในสามทิศทางต่อไปนี้: (1) หุ้นป้องกันแบบดั้งเดิม (การดูแลสุขภาพ วัตถุดิบหลักสำหรับผู้บริโภค และสาธารณูปโภค) (2) โอกาสในการเติบโตแบบเลือกสรร (โดยเฉพาะอย่างยิ่งความผันผวน หุ้นที่มีการเติบโตต่ำ และหุ้นที่สามารถเอาชนะได้ ความเสี่ยงจากวัฏจักร เช่น AI) (3) หุ้นวัฏจักรหลังวัฏจักร (อุตสาหกรรมและพลังงาน)

รายงานแสดงรายการพื้นที่ต่อไปนี้และแนวคิดเกี่ยวกับหุ้นแต่ละรายการ:

(1) ภาคการดูแลสุขภาพ: บริษัทประกันภัยขนาดใหญ่ เช่น Humana และ UnitedHealth รวมถึงบริษัทอุปกรณ์ขนาดใหญ่ เช่น Thermo Fisher บริษัทเหล่านี้มีผลประกอบการที่แข็งแกร่งและมีกระแสเงินสดมากมาย

(2) สินค้าหลักสำหรับผู้บริโภค: หุ้นของ Costco, Colgate และสินค้าหลักสำหรับผู้บริโภคอื่นๆ ไม่ได้รับผลกระทบจากวงจรเศรษฐกิจและการบริโภคที่ลดลง

(3) ภาคสาธารณูปโภค: หุ้น เช่น CenterPoint Energy ซึ่งได้รับการสนับสนุนจากช่องว่างกำลังการผลิตและนโยบายด้านสิ่งแวดล้อม

(4) การเติบโตที่มีความผันผวนต่ำ: หุ้นเทคโนโลยีที่มีชื่อเสียง เช่น Microsoft และ Apple รวมถึงหุ้นที่สถาบันวิจัยเชื่อว่าจะได้ประโยชน์จากแนวโน้มปัญญาประดิษฐ์

(5) ภาควัฏจักรหลังวัฏจักร: ผลิตภัณฑ์อุตสาหกรรม เช่น Howmet และหุ้นพลังงาน เช่น Marathon Oil และ Valero Energy

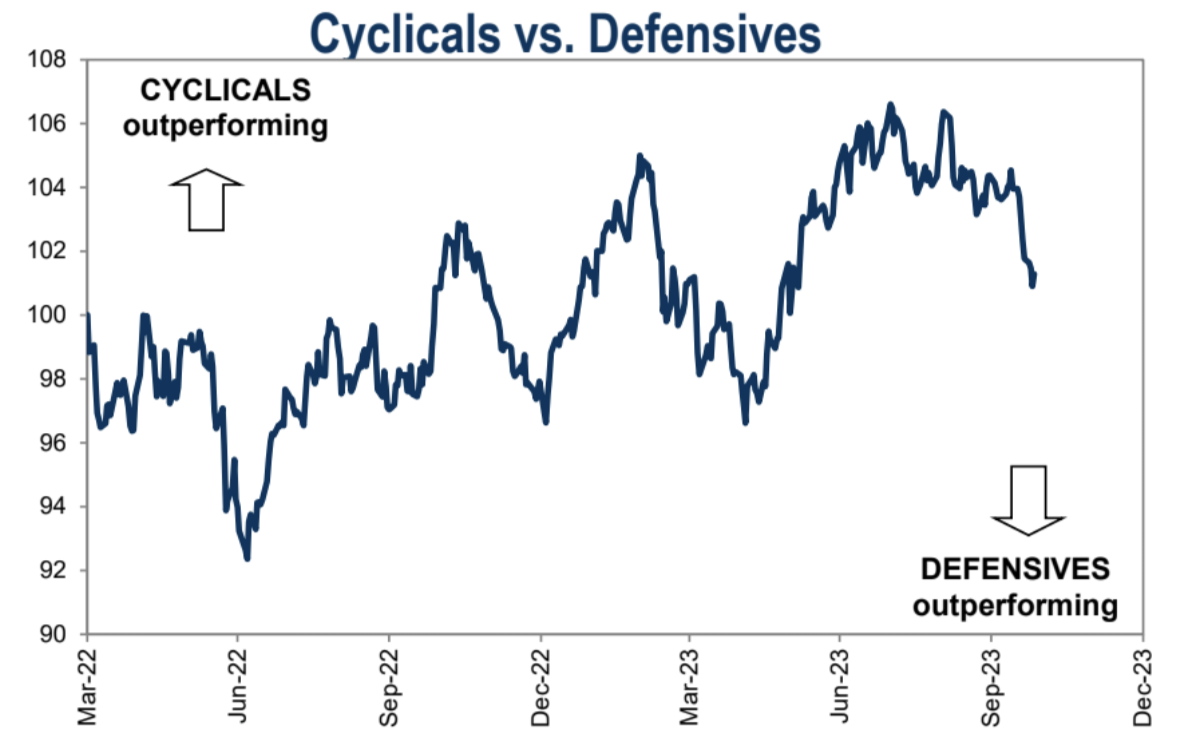

เมื่อพิจารณาจากประสิทธิภาพของตลาด การตอบโต้ของเป้าหมายการป้องกันได้เริ่มต้นขึ้นแล้ว ผ่าน GS:

นอกจากพลังงานแล้ว ระดับตำแหน่งปัจจุบันของหลายภาคส่วนที่ MS กล่าวถึงก็ค่อนข้างต่ำเช่นกัน โดยเฉพาะด้านสาธารณูปโภคผ่าน DB:

ติดตามสัปดาห์นี้ครับ

แผนการขายพันธบัตรกระทรวงการคลังรายไตรมาสเป็นสิ่งสำคัญ

เหตุการณ์ที่สำคัญที่สุดในสัปดาห์นี้เกิดขึ้นในเวลา 8.30 น. ตามเวลานิวยอร์กในวันที่ 1 พฤศจิกายน ซึ่งกรมธนารักษ์จะประกาศแผนการขายพันธบัตรในอีกไม่กี่เดือนข้างหน้า อัตราผลตอบแทนระยะยาวในตลาดเพิ่มขึ้นในช่วงต้นเดือนสิงหาคม หลังจากที่กรมธนารักษ์ประกาศเพิ่มยอดขายหนี้รายไตรมาสเป็นครั้งแรกในรอบกว่าสองปี เจเน็ต เยลเลน รัฐมนตรีกระทรวงการคลังออกมาเปิดเผยต่อสาธารณะเกี่ยวกับความคิดที่ว่าความจำเป็นในการจัดหาเงินทุนสำหรับการขาดดุลที่เพิ่มขึ้นนั้นกำลังผลักดันอัตราผลตอบแทนให้สูงขึ้น ซึ่งเป็นความคิดเห็นที่อาจหาได้ยากในตลาด และโดยทั่วไปตลาดเชื่อว่าแผนการประมูลพันธบัตรรัฐบาลประจำสัปดาห์นี้อาจเพิ่มขึ้นทั้งกระดาน หากเป็นจริง ก็มีแนวโน้มจะกระตุ้นให้อัตราผลตอบแทนของตลาดปรับตัวสูงขึ้น

ธนาคารแห่งประเทศญี่ปุ่นประกาศการตัดสินใจอัตราดอกเบี้ย

จับตาอย่างใกล้ชิดว่าธนาคารแห่งประเทศญี่ปุ่นจะ จู่โจม อีกครั้งในวันที่ 31 ตุลาคมหรือไม่ หากยกเลิกการควบคุม Yield Curve จะส่งผลกระทบต่อพันธบัตรรัฐบาลและเป็นประเด็นสุดท้ายที่ยังไม่ได้รับการแก้ไขสำหรับแหล่งสภาพคล่องหลักทั่วโลก (สหรัฐอเมริกา ยุโรป และญี่ปุ่น) เนื่องจากอัตราผลตอบแทน JGB ที่เป็นมาตรฐานในปัจจุบันอยู่ใกล้กับ 0.9% ซึ่งสูงที่สุดในรอบทศวรรษ ธนาคารแห่งประเทศญี่ปุ่นจะขยายขีดจำกัดความผันผวนของอัตราผลตอบแทนเพิ่มเติม หรือยกเลิก YCC โดยสิ้นเชิงในอนาคต การรักษา YCC อาจบังคับให้ธนาคารแห่งประเทศญี่ปุ่นเพิ่มการซื้อพันธบัตรและขยายงบดุลที่มีขนาดใหญ่อยู่แล้ว หากอัตราผลตอบแทนในตลาดภายในประเทศของญี่ปุ่นมีการแข่งขันมากขึ้น นักลงทุนญี่ปุ่นอาจเริ่มถอนการลงทุนในต่างประเทศ สิ่งนี้อาจส่งผลกระทบอย่างมากต่อตลาดการเงินโลก สัปดาห์ที่แล้ว Nikkei รายงานว่า BOJ อาจเพิ่มเป้าหมายเงินเฟ้อในปี FY24 และกล่าวว่า YCC อาจมีการปรับอีกครั้งในการประชุมอัตราดอกเบี้ยครั้งนี้

ตุลาคม เอฟโอเอ็มซี

เวลา 14.00 น. ของวันที่ 1 คาดว่า Federal Reserve FOMC จะประกาศการตัดสินใจคงอัตราดอกเบี้ยไว้ที่ 5.5% หลังจากที่ประธานเฟด พาวเวลล์ กล่าวเมื่อเร็ว ๆ นี้ว่าอัตราผลตอบแทนระยะยาวที่เพิ่มขึ้นช่วยลดความจำเป็นในการเข้มงวดนโยบายที่ ส่วนต่าง ต่อไป ตลาดอาจใช้การประชุมครั้งนี้เพื่อเดิมพันว่าการปรับขึ้นอัตราดอกเบี้ยของเฟดอาจจะจบลง ตัวอย่างเช่น อัตราดอกเบี้ย ตลาดฟิวเจอร์สในปัจจุบันคาดว่าจะขึ้นอัตราดอกเบี้ยอีกครั้งในปีนี้ ความน่าจะเป็นเพียง 19% เทียบกับ 20% เมื่อสัปดาห์ที่แล้วและ 31% เมื่อเดือนที่แล้ว

จะไม่มีการเปิดเผยการคาดการณ์ทางเศรษฐกิจใหม่ในครั้งนี้ และแถลงการณ์ไม่น่าจะเปลี่ยนแปลงไปมากนักจากเดือนกันยายน ดังนั้นความสนใจจะอยู่ที่งานแถลงข่าว คาดว่าพาวเวลล์จะกล่าวถึงอีกครั้งว่าภาวะการเงินที่ตึงตัวขึ้น (อัตราดอกเบี้ยในตลาดที่สูงขึ้น) เป็นสาเหตุให้นโยบายการเงินยังคงไม่เปลี่ยนแปลง (ข้อมูลที่นกพิราบ ชอบ) กล่าวคือ มีความเป็นไปได้สูงที่พาวเวลล์จะไม่ เปิดเผยข้อมูลส่วนเพิ่มที่สูงขึ้น แต่เราควรให้ความสนใจว่าพาวเวลล์ยอมให้นานกว่านั้นหรือไม่ นั่นคือจุดที่นโยบายที่แสดงโดยแผนภูมิจุดเดือนกันยายนจะยังคงเข้มงวดจนถึงสิ้นปีหน้าหรือไม่นั้นอาจจะก้าวหน้าไป

การจ้างงานนอกภาคเกษตรที่คาดหวังลดลง

ตลาดสำหรับการจ้างงานนอกภาคเกษตรในวันที่ 3 พฤศจิกายน คาดว่าจะชะลอตัวลงเหลือ 168,000 ราย ซึ่งน้อยกว่าครึ่งหนึ่งของ 336,000 รายในเดือนกันยายน โดยมีสาเหตุหลักมาจากการชะลอตัวของการจ้างงานชั่วคราวในอุตสาหกรรมสันทนาการและการบริการ และการหยุดงานประท้วงของคนงานยานยนต์ในสหรัฐฯ

รายงานทางการเงินเพิ่มเติม

Apple, Novo Nordisk, Eli Lilly, AMD, Pfizer, Qualcomm, Berkshire Hathaway (เป็นไปได้)

LD Capital

As a global blockchain investment firm, we have built a portfolio of over 250 investments since 2016, spanning across various sectors, including infrastructure, DeFi, GameFi, AI, and the Ethereum ecosystem. We focus on investing in projects with disruptive innovations, actively taking on the role of primary investors, and providing comprehensive post-investment services to these projects. We employ a combination of direct investment from our own funds and a distributed fund model to cover all-stages of investment.

Trend Research

Trend Research division specializes in crypto hedge funds focusing on secondary areas within the crypto market. Our team members come from top platforms and institutions like Binance and CITIC. We excel in macroeconomics, industry trends, and project data analysis, with trend, hedge, and liquidity funds.

Cycle Trading

We specialize in Web3 project investment and service, with a strong emphasis on Infra, applications, and AI. We have a team of nearly 20 senior engineers and dozens of crypto experts as advisors, assisting projects in strategic design, capital platform relations, and liquidity enhancement.