Tokenization และ Unified Ledger: พิมพ์เขียวสำหรับการสร้างระบบการเงินในอนาคต

ผู้เขียนต้นฉบับ: Diane Cheung, Will Awang, Spinach Spinach

แหล่งที่มาดั้งเดิม:กฎเล็กๆ ของ Web3

ปัจจุบัน ระบบการเงินทั่วโลกยืนอยู่บนจุดสูงสุดของการก้าวกระโดดครั้งประวัติศาสตร์ หลังจากการแปลงเป็นดิจิทัลแล้ว การแปลงโทเค็น (การแสดงออกทางดิจิทัลของความเท่าเทียมในสินทรัพย์บนแพลตฟอร์มที่ตั้งโปรแกรมได้) เป็นกุญแจสำคัญในการก้าวกระโดด Tokenization ช่วยเพิ่มขีดความสามารถของระบบการเงินและการเงินอย่างมากโดยการเปลี่ยนวิธีที่ตัวกลางให้บริการผู้ใช้ เปิดอุปสรรคระหว่างการส่งข้อมูล การกระทบยอด และการชำระบัญชี Tokenization จะสร้างกิจกรรมทางเศรษฐกิจใหม่ๆ ที่ยากต่อการบรรลุในระบบการเงินในปัจจุบัน

สกุลเงินดิจิทัลหรือการเงินแบบกระจายอำนาจ (เช่น DeFi ล่าสุดที่กลืนกินสินทรัพย์ RWA อย่างตะกละตะกลาม) เผยให้เห็นเพียงแง่มุมเดียวของโทเค็นสำหรับเรา พวกเขายังคงถูกจำกัดไม่เพียงแต่ด้วยความยากลำบากในการเชื่อมต่อกับโลกแห่งความเป็นจริง แต่ยังขาดความไว้วางใจทางการเงินจากธนาคารกลาง และแม้แต่เหรียญ stablecoin เหล่านั้นก็ไม่เสถียร

เรียบเรียงต่อหน้าเรารายงานการวิจัยของ Citi RWA: เงิน โทเค็น และเกม (ผู้ใช้บล็อกเชนคนต่อไปและมูลค่าสิบล้านล้าน)เพื่อเปิดตลาดโทเค็นใหม่มูลค่า 10 ล้านล้านเหรียญสหรัฐ ดังนั้นก่อนที่จะเริ่มการเดินทางอันงดงาม เรายังต้องกลับไปที่จุดเริ่มต้นและดูที่การแปลงโทเค็น RWA และแม้แต่การชำระเงินโทเค็นจากหลักการแรกของบล็อคเชน เช่นเดียวกับที่เราศึกษากระดาษสีขาวของ Bitcoin อย่างรอบคอบ

ดังนั้นเราจึงได้รวบรวมข้อความเกี่ยวกับโทเค็นในรายงานเศรษฐกิจประจำปี 2023 ของธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) เพื่อให้ข้อมูลอ้างอิงแก่บุคคลในอุตสาหกรรมเพื่อทำความเข้าใจเพิ่มเติมถึงตรรกะพื้นฐานของการดำเนินการโทเค็น

BIS ถอดรหัสการสร้างโทเค็นจากมุมมองของระบบการเงินและระบบธนาคาร ซึ่งแสดงให้เห็นพิมพ์เขียวในอนาคตของระบบการเงินทั่วโลก องค์ประกอบสำคัญในการสร้างพิมพ์เขียวแห่งอนาคต ได้แก่ CBDC เงินฝากโทเค็น และสิทธิ์โทเค็นอื่น ๆ และผลประโยชน์ในสินทรัพย์ทางการเงินและอสังหาริมทรัพย์ พิมพ์เขียวมองเห็นการบูรณาการองค์ประกอบเหล่านี้เข้ากับโครงสร้างพื้นฐานของตลาดการเงินรูปแบบใหม่ - บัญชีแยกประเภท Unified Ledger) ดังนั้น ข้อดีทั้งหมดของโทเค็นไนเซชันสามารถรับรู้ได้เพื่อปรับปรุงระบบเก่าและสร้างระบบใหม่

แนวคิดหลัก

โทเค็นและโทเค็นของสินทรัพย์มีศักยภาพมหาศาล แต่การสนับสนุนความไว้วางใจของเงินของธนาคารกลางและความสามารถในการเชื่อมต่อกับระบบการเงินเป็นกุญแจสู่ความสำเร็จของโทเค็น

Unified Ledger ซึ่งเป็นโครงสร้างพื้นฐานตลาดการเงินรูปแบบใหม่ สามารถรวม CBDC, เงินฝากโทเค็น และสินทรัพย์โทเค็นบนแพลตฟอร์มที่ตั้งโปรแกรมได้ ดังนั้นจึงใช้ประโยชน์จากการแปลงโทเค็น

การฝาก CBDC และโทเค็นมีข้อดีบางประการในการรักษาความเป็นเอกภาพของสกุลเงิน การชำระบัญชีขั้นสุดท้าย ให้สภาพคล่องและการหลีกเลี่ยงความเสี่ยง

การประยุกต์ใช้โทเค็นและบัญชีแยกประเภทแบบรวมไม่เพียงแต่สามารถปรับปรุงโครงสร้างพื้นฐานของตลาดการเงินที่มีอยู่โดยการบูรณาการหลายระบบได้อย่างราบรื่น แต่ยังสร้างการจัดการทางเศรษฐกิจใหม่โดยใช้แพลตฟอร์มที่ตั้งโปรแกรมได้ ซึ่งมีมูลค่าเชิงพาณิชย์ที่ยอดเยี่ยม

บัญชีแยกประเภทเฉพาะกรณีการใช้งานหลายรายการสามารถอยู่ร่วมกันได้พร้อม ๆ กัน เชื่อมต่อกันผ่านอินเทอร์เฟซการเขียนโปรแกรมแอปพลิเคชัน เพื่อให้มั่นใจถึงความสามารถในการทำงานร่วมกัน ในขณะเดียวกันก็ส่งเสริมการรวมทางการเงินและการแข่งขันที่ยุติธรรม

การจัดการกำกับดูแลเป็นปัจจัยสำคัญในการส่งเสริมการประยุกต์ใช้เทคโนโลยีใหม่ เช่น บัญชีแยกประเภทแบบรวมและโทเค็น และแรงจูงใจที่สมเหตุสมผลเป็นกุญแจสำคัญในการดึงดูดผู้เข้าร่วมให้เข้าร่วมการอ้างอิงใหม่ และสร้างเอฟเฟกต์เครือข่ายในท้ายที่สุด

อภิธานศัพท์

โทเค็น - โทเค็นหมายถึงการระบุตัวตนดิจิทัลที่แสดงถึงสิทธิ์หรือทรัพย์สินบางอย่างในบล็อกเชนหรือบัญชีแยกประเภทแบบรวมศูนย์แบบกระจาย

การแปลงโทเค็น – การแปลงโทเค็นเป็นกระบวนการในการบันทึกสิทธิ์ในสินทรัพย์ทางกายภาพหรือทางการเงินที่มีอยู่ในบัญชีแยกประเภทแบบดั้งเดิมบนแพลตฟอร์มที่ตั้งโปรแกรมได้

เงินโทเค็นส่วนตัว – โทเค็นส่วนตัวหมายถึงโทเค็นที่ออกโดยภาคเอกชน (ธนาคารที่ไม่ใช่ธนาคารกลาง)

ความเป็นเอกภาพของเงิน – ความเป็นเอกภาพของสกุลเงินหมายความว่าในระบบการเงินเฉพาะ มีเพียงสกุลเงินหลักเพียงสกุลเดียว และสกุลเงินหรือสินทรัพย์ในรูปแบบที่แตกต่างกันสามารถแลกเปลี่ยนอย่างเท่าเทียมกันสำหรับสกุลเงินหลักนี้ กล่าวคือ มูลค่าของสกุลเงินไม่ได้รับผลกระทบจากความแตกต่าง รูปแบบของสกุลเงิน ผลกระทบ ไม่ว่าจะเป็นสกุลเงินที่ออกโดยเอกชน (เช่น เงินฝาก) หรือสกุลเงินที่ออกโดยสาธารณะ (เช่น เงินสด)

การสิ้นสุดการชำระบัญชี – การสิ้นสุดการชำระบัญชีหมายความว่าหลังจากโอนเงินจากบัญชีหนึ่งไปยังอีกบัญชีหนึ่ง เงินเหล่านั้นจะกลายเป็นทรัพย์สินทางกฎหมายของผู้รับอย่างเป็นทางการและไม่สามารถเพิกถอนได้

บัญชีแยกประเภทแบบรวม – บัญชีแยกประเภทแบบรวมแบบกระจาย ซึ่งเป็นโครงสร้างพื้นฐานตลาดการเงินรูปแบบใหม่ (FMI) หมายถึงระบบที่รวมแหล่งข้อมูล แพลตฟอร์ม หรือข้อมูลระบบหลายแหล่ง (ธุรกรรมทางการเงิน บันทึกข้อมูล สัญญา สินทรัพย์ดิจิทัล ฯลฯ) สำหรับธุรกรรมทั้งหมด และข้อมูลจะถูกบันทึกโดยไม่มีการแทรกแซงขององค์กรส่วนกลาง

แพลตฟอร์มที่ตั้งโปรแกรมได้ – แพลตฟอร์มที่ตั้งโปรแกรมได้หมายถึงแพลตฟอร์มที่ไม่ถูกจำกัดโดยเทคโนโลยีเฉพาะ รวมถึงเครื่องจักรทัวริงที่มีสภาพแวดล้อมการดำเนินการ กฎการบัญชีและการกำกับดูแล

Ramp – Ramp smart Contract หมายถึงสัญญาที่เชื่อมต่อแพลตฟอร์มที่ไม่สามารถตั้งโปรแกรมได้กับแพลตฟอร์มที่ตั้งโปรแกรมได้ Ramps ล็อคสินทรัพย์บนแพลตฟอร์มดั้งเดิมเพื่อเป็นหลักประกันสำหรับโทเค็นที่ออกบนแพลตฟอร์มที่ตั้งโปรแกรมได้

การชำระหนี้แบบอะตอมมิก - การชำระหนี้แบบอะตอมมิกหมายถึงการเชื่อมโยงการโอนสินทรัพย์สองรายการเพื่อให้แน่ใจว่าสินทรัพย์จะสามารถโอนได้ก็ต่อเมื่อมีการโอนสินทรัพย์อื่นพร้อมๆ กันเท่านั้น กล่าวคือ การชำระหนี้เป็นไปตามเงื่อนไข ดังนั้นจึงมีผลการชำระหนี้เพียงสองรายการเท่านั้น ฝ่ายใดฝ่ายหนึ่งประสบผลสำเร็จ มีการซื้อขาย ทรัพย์สินหรือไม่มีการโอนทรัพย์สินเกิดขึ้น การชำระอะตอมมิกช่วยให้การชำระหนี้ T+ 0

Payment-versus-Payment (PvP) – การชำระธุรกรรมการแลกเปลี่ยนเงินตราต่างประเทศแบบซิงโครนัส กลไกการชำระบัญชีที่ทำให้แน่ใจว่าสกุลเงินหนึ่งจะต้องโอนพร้อมกันไปยังอีกสกุลเงินหนึ่ง (หรือหลายสกุลเงิน) สำหรับการชำระบัญชีขั้นสุดท้ายและไม่สามารถเพิกถอนได้ นั่นคือธุรกรรม ทั้งสอง (หรือมากกว่า ) สกุลเงินจะถูกจัดส่งในเวลาเดียวกัน

Delivery-versus-Payment (DvP) – กลไกการชำระบัญชีที่เชื่อมโยงการโอนสินทรัพย์กับการโอนเงิน เพื่อให้แน่ใจว่าการชำระเงินที่เกี่ยวข้องจะเกิดขึ้นเฉพาะเมื่อมีการชำระเงินที่เกี่ยวข้องเกิดขึ้นจากการจัดส่ง

1. โทเค็นและโทเค็น

1.1 คำจำกัดความของโทเค็นและการแปลงโทเค็น

โทเค็นหมายถึงใบรับรองการเป็นเจ้าของ (การเรียกร้อง) ที่บันทึกไว้บนแพลตฟอร์มที่ตั้งโปรแกรมได้ซึ่งพร้อมสำหรับการซื้อขาย [1] เป็นมากกว่าใบรับรองดิจิทัลใบเดียว โทเค็นมักจะรวบรวมกฎและตรรกะที่ควบคุมการโอนสินทรัพย์อ้างอิงในบัญชีแยกประเภทแบบดั้งเดิม (ดูรูปด้านล่าง) ดังนั้นโทเค็นจึงสามารถตั้งโปรแกรมและปรับแต่งได้เพื่อให้ตรงตามสถานการณ์ส่วนบุคคลและข้อกำหนดการปฏิบัติตามกฎระเบียบ

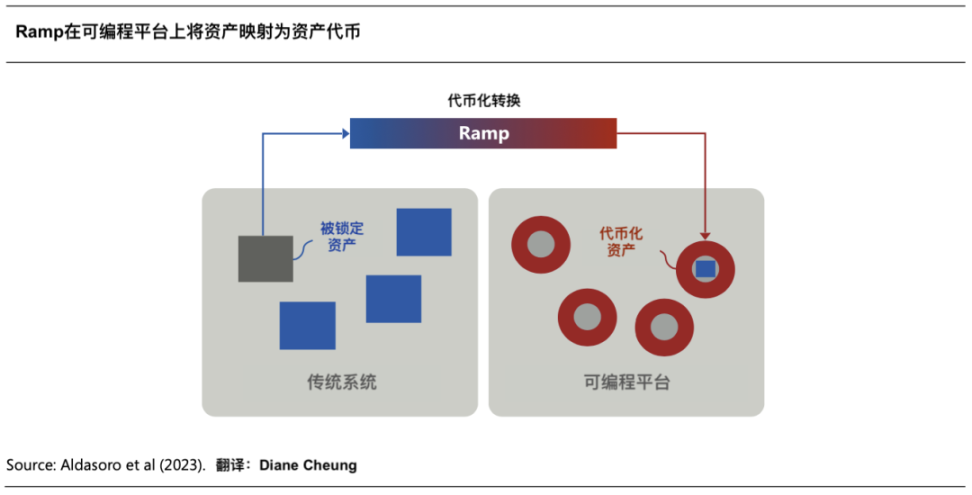

Tokenization หมายถึงกระบวนการบันทึกการอ้างสิทธิ์ในสินทรัพย์ทางการเงินหรืออสังหาริมทรัพย์ที่มีอยู่ในบัญชีแยกประเภทแบบดั้งเดิมบนแพลตฟอร์มที่ตั้งโปรแกรมได้ [2] กระบวนการโทเค็นจะเสร็จสมบูรณ์ผ่านสัญญา Ramp (ดูรูปด้านล่าง) ซึ่งจะแมปสินทรัพย์ในฐานข้อมูลแบบดั้งเดิม (เช่น หลักทรัพย์ทางการเงิน สินค้าโภคภัณฑ์ หรืออสังหาริมทรัพย์ ฯลฯ) ให้อยู่ในรูปของโทเค็นสินทรัพย์บนแพลตฟอร์มที่ตั้งโปรแกรมได้ สินทรัพย์ในฐานข้อมูลแบบดั้งเดิมถูกแช่แข็งหรือ “ถูกล็อค” เพื่อทำหน้าที่เป็นโทเค็นสำรองหลักประกันที่ออกบนแพลตฟอร์มที่ตั้งโปรแกรมได้ การล็อคสินทรัพย์ช่วยให้มั่นใจได้ว่าสินทรัพย์อ้างอิงสามารถโอนได้ในเวลาเดียวกันเมื่อมีการโอนโทเค็นที่แม็ปไว้ กล่าวคือ การเปลี่ยนแปลงความเป็นเจ้าของพร้อมกัน

Tokenization นำเสนอคุณสมบัติที่สำคัญสองประการ ได้แก่ การดำเนินการแบบกระจายอำนาจ และการดำเนินการตามเงื่อนไขของสัญญาอัจฉริยะ

การดำเนินการกระจายอำนาจ – แตกต่างจากระบบแบบดั้งเดิมที่ต้องใช้ผู้จัดการบัญชีตัวกลางในการอัปเดตและรักษาบันทึกการเป็นเจ้าของสินทรัพย์ ในสภาพแวดล้อมโทเค็น โทเค็นหรือสินทรัพย์กลายเป็น “วัตถุที่ปฏิบัติการได้” ที่ได้รับการดูแลบนแพลตฟอร์มที่ตั้งโปรแกรมได้” ผู้เข้าร่วมแพลตฟอร์มจะถ่ายโอนสินทรัพย์โดยการออกโปรแกรม คำแนะนำ โดยไม่จำเป็นต้องให้ผู้จัดการบัญชีคนกลางดูแลบัญชี แนวทางนี้ทำให้ขอบเขตของความสามารถในการจัดองค์ประกอบกว้างขึ้น และสามารถรวมการดำเนินการหลายอย่างไว้ในแพ็คเกจการดำเนินการเดียวสำหรับการดำเนินการได้ ธุรกรรมโทเค็นดังกล่าวไม่จำเป็นต้องกำจัดบทบาทของตัวกลาง แต่ลักษณะของบทบาทของตัวกลางเปลี่ยนจาก การอัปเดตและการรักษาบันทึกการเป็นเจ้าของสินทรัพย์ เป็น ผู้จัดการกฎแพลตฟอร์มที่ตั้งโปรแกรมได้ จึงช่วยลดการพึ่งพาบุคลากรที่ทุ่มเทในการอัปเดตบัญชีแยกประเภท .

ประสิทธิภาพที่อาจเกิดขึ้นของการดำเนินการของสัญญาอัจฉริยะ - แพลตฟอร์มที่ตั้งโปรแกรมได้สามารถบรรลุการดำเนินการตามเงื่อนไขผ่านการใช้คำสั่งเชิงตรรกะในสัญญาอัจฉริยะ เช่น ถ้า จากนั้น หรืออย่างอื่น เป็นต้น

ด้วยการใช้คุณสมบัติทั้งสองร่วมกันของความสามารถในการประกอบการดำเนินการโทเค็นและการดำเนินการตามเงื่อนไข ธุรกรรมที่ต้องใช้การดำเนินการตามเงื่อนไขที่ซับซ้อนสามารถลดความซับซ้อนและนำไปใช้ได้

1.2 CBDC และโทเค็นการแปรรูป

Tokenization ต้องใช้หน่วยการเงินของบัญชี (Unit of Account) สำหรับธุรกรรมการกำหนดราคาและวิธีการชำระเงิน (วิธีการชำระเงิน) ที่จะนำไปใช้อย่างเต็มที่ เมื่อเปรียบเทียบกับแอปพลิเคชันที่ใช้ Stablecoins เป็นวิธีการชำระเงินเพื่อใช้โทเค็นในสถานการณ์ทางการเงินที่มีการกระจายอำนาจ CBDC มีรากฐานที่ดีกว่าเนื่องจากการชำระบัญชีขั้นสุดท้ายและการรับรองจากธนาคารกลาง แพลตฟอร์มที่ตั้งโปรแกรมได้สามารถใช้การชำระหนี้สกุลเงินตามกฎหมายที่ฝังไว้ได้โดยตรงในฐานะองค์ประกอบที่จำเป็นของการจัดการโทเค็น เป็นตัวเลือกที่ดีที่สุดสำหรับแอปพลิเคชันโทเค็น

การพัฒนา CBDC สำหรับค้าส่งถือเป็นกุญแจสำคัญในแอปพลิเคชันโทเค็น ในฐานะที่เป็นวิธีการชำระด้วยโทเค็น CBDC สำหรับการขายส่งสามารถทำหน้าที่เป็นฟังก์ชันที่คล้ายกับการสำรองในระบบการเงินปัจจุบัน ในทางกลับกัน สามารถได้รับฟังก์ชันใหม่โดยการแปลงเป็นโทเค็น ตัวอย่างเช่น ธุรกรรมที่ดำเนินการโดยใช้ CBDC การขายส่ง สามารถฝังคุณสมบัติทั้งหมดที่กล่าวมาข้างต้น รวมถึงความสามารถในการเขียนและการดำเนินการตามเงื่อนไข โทเค็นที่ได้รับการปรับปรุงของ CBDC นี้อาจกลายเป็นรูปแบบการค้าปลีกสำหรับผู้อยู่อาศัยและธุรกิจ ช่วยให้ธนาคารกลางสามารถรองรับความเป็นเอกเทศของสกุลเงินได้มากขึ้น ด้วยการมอบเงินสดดิจิทัลให้กับสาธารณะซึ่งมีการเชื่อมโยงโดยตรงไปยังรูปแบบดิจิทัลของหน่วยบัญชีอธิปไตย .

บทบาทของ CBDC ในสภาพแวดล้อมโทเค็นมีความชัดเจนมากขึ้น แต่ยังคงมีพื้นที่สำหรับการอภิปรายว่าโทเค็นแปรรูปที่เสริม CBDC สามารถมีอยู่ในรูปแบบที่เหมาะสมได้อย่างไร ปัจจุบันโทเคนไนซ์มีอยู่สองรูปแบบหลัก ได้แก่ เงินฝากโทเคน และเหรียญเสถียรที่ได้รับการสนับสนุนจากสินทรัพย์ ทั้งสองเป็นตัวแทนหนี้สินของผู้ออก ซึ่งสัญญากับลูกค้าว่าพวกเขาสามารถไถ่ถอนหุ้นของตนได้ตามมูลค่าที่ตราไว้ของหน่วยสกุลเงินอธิปไตย ความแตกต่างระหว่างทั้งสองสะท้อนให้เห็นในวิธีการโอนและบทบาทในระบบการเงิน ซึ่งส่งผลต่อคุณสมบัติของทั้งสองในฐานะโทเค็นแปรรูปที่เสริม CBDC

การฝากโทเค็น

เงินฝาก Tokenized สามารถออกแบบให้ดำเนินการในลักษณะคล้ายกับเงินฝากธนาคารปกติในระบบที่มีอยู่ ธนาคารสามารถออกเงินฝาก Tokenized เพื่อเป็นตัวแทนของหนี้สินของผู้ออก เช่นเดียวกับเงินฝากปกติ เงินฝาก Tokenized ไม่สามารถโอนได้โดยตรงและธนาคารกลางสำนักหักบัญชี สภาพคล่องที่ให้มาจะยังคงรับประกันการทำงานตามปกติของฟังก์ชันการชำระเงิน

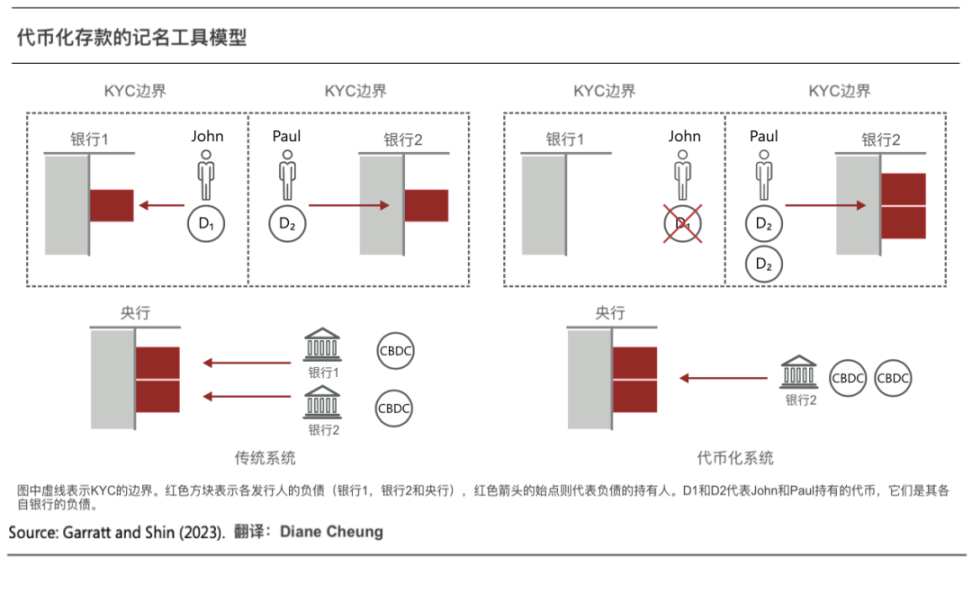

ตัวอย่างต่อไปนี้สามารถแสดงให้เห็นความคล้ายคลึงกันระหว่างเงินฝากโทเค็นและเงินฝากแบบดั้งเดิมโดยการเปรียบเทียบ ในตัวอย่าง บัญชีของ John และ Paul เป็นของธนาคารสองแห่งที่แตกต่างกันและทั้งสองได้ผ่าน KYC แล้ว

ในระบบดั้งเดิม เมื่อ John จ่ายเงินให้กับ Paul 100 ปอนด์ Paul จะไม่ได้รับเงินฝาก 100 ปอนด์ในธนาคารของ John ในทางกลับกัน ยอดคงเหลือในบัญชีธนาคารของ John จะลดลง 100 ปอนด์ ในขณะที่ยอดคงเหลือในบัญชีธนาคารของ Paul จะเพิ่มขึ้นเป็นจำนวนเดียวกัน ในเวลาเดียวกัน การปรับปรุงบัญชีแต่ละบัญชีของทั้งสองธนาคารได้รับรู้ผ่านการโอนทุนสำรองของธนาคารกลางระหว่างทั้งสองธนาคาร

ในสภาพแวดล้อมแบบโทเค็น ผลลัพธ์การชำระเงินแบบเดียวกันสามารถทำได้โดยการลดเงินฝากแบบโทเค็นที่ John ถืออยู่ที่ธนาคารของเขา และเพิ่มเงินฝากแบบโทเค็นที่ Paul ถืออยู่ที่ธนาคารของเขา ในขณะเดียวกันก็ชำระเงินผ่านการโอนเงิน CBDC ขายส่งพร้อมกัน Paul ยังคงมีสิทธิ์เรียกร้องในธนาคารของเขาเท่านั้น โดยที่เขาเป็นลูกค้าที่ได้รับการยืนยัน และไม่มีข้อเรียกร้องในธนาคารของ John หรือ John

เงินฝากโทเค็นสามารถรักษาและเพิ่มข้อได้เปรียบหลักบางประการของระบบการเงินสองชั้นในปัจจุบัน

ประการแรก การฝากเงินแบบโทเค็นจะช่วยรักษาความสามัคคีของสกุลเงิน ระบบที่มีอยู่มีธนาคารกลางที่ดำเนินงานโครงสร้างพื้นฐานการชำระบัญชี ดังนั้นจึงรับประกันการโอนเงินขั้นสุดท้ายในสกุลเงินอธิปไตย และบรรลุการชำระเงินด้วยเงินฝากในธนาคารพาณิชย์เพียงครั้งเดียว การฝากแบบโทเค็นจะคงกลไกนี้ไว้ ขณะเดียวกัน เนื่องจากการชำระเงินของ CBDC ขายส่งเสร็จสมบูรณ์ผ่านสัญญาอัจฉริยะ จึงปรับปรุงความตรงเวลา ลดความแตกต่างของเวลาระหว่างการรับและการชำระเงิน และลดความเสี่ยง

ประการที่สอง การฝากโทเค็นที่ชำระใน CBDC ขายส่งช่วยให้มั่นใจได้ว่าการชำระบัญชีจะสิ้นสุด ธนาคารกลางหักจำนวนเงินที่เกี่ยวข้องจากบัญชีของผู้ชำระเงินและเครดิตเข้าบัญชีของผู้รับเงิน บรรลุการชำระบัญชีขั้นสุดท้ายโดยการอัปเดตงบดุล เพื่อยืนยันว่าการชำระเงินถือเป็นที่สิ้นสุดและไม่สามารถเพิกถอนได้ ในตัวอย่างข้างต้น การสิ้นสุดการระงับข้อพิพาททำให้มั่นใจได้ว่า Paul จะไม่เรียกร้องค่าสินไหมทดแทนจาก John (หรือธนาคารของ John) แต่จะเรียกร้องเฉพาะกับธนาคารของเขาเองเท่านั้น

สุดท้ายนี้ การฝากเงินแบบโทเค็นจะช่วยให้ธนาคารยังคงมีความยืดหยุ่นในการให้สินเชื่อและสภาพคล่อง ในระบบการเงิน 2 ชั้นที่มีอยู่ ธนาคารจะให้สินเชื่อและการสนับสนุนสภาพคล่องตามความต้องการ (เช่น วงเงินสินเชื่อ) แก่ผู้อยู่อาศัยและธุรกิจ เงินส่วนใหญ่ที่หมุนเวียนอยู่ในระบบการเงินที่มีอยู่ถูกสร้างขึ้นในลักษณะนี้เนื่องจากการกู้ยืม ผู้คนถือเงินฝาก บัญชีในธนาคารในเวลาเดียวกันและเงินกู้ที่ออกโดยธนาคารจะสะสมเงินฝากในบัญชีของผู้ยืมโดยตรงทำให้เกิดการสร้างเงิน แตกต่างจากธนาคารแคบๆ [3] แนวทางที่ยืดหยุ่นนี้ช่วยให้ธนาคารสามารถตอบสนองความต้องการด้านเงินทุนของผู้อยู่อาศัยและองค์กรตามการเปลี่ยนแปลงของภาวะเศรษฐกิจหรือการเงิน แต่โมเดลนี้ยังต้องมีการกำกับดูแลที่เพียงพอเพื่อป้องกันการเติบโตของสินเชื่อที่มากเกินไปและพฤติกรรมที่มีความเสี่ยงสูง

สเตเบิลคอยน์

Stablecoins เป็นโทเค็นแปรรูปอีกรูปแบบหนึ่งซึ่งมีข้อเสียบางประการ เมื่อเปรียบเทียบกับเงินฝากโทเค็น Stablecoins เป็นตัวแทนของการเรียกร้องที่สามารถโอนได้ซึ่งออกโดยผู้ออก ซึ่งคล้ายกับพันธบัตรผู้ถือดิจิทัล และการใช้ Stablecoin ในการชำระเงินก็เทียบเท่ากับการโอนหนี้สินของผู้ออกระหว่างผู้ใช้

ยังคงใช้การโอนระหว่าง John และ Paul เป็นตัวอย่าง John ถือหนึ่งหน่วยของสกุลเงินคงที่ที่ออกโดยผู้ออกสกุลเงินที่มั่นคง (นั่นคือ หนึ่งหน่วยของข้อเรียกร้องของผู้ออก) เมื่อ John จ่ายเงินให้กับ Paul หนึ่งหน่วยของสกุลเงินที่มั่นคง การเรียกร้องดังกล่าวจะถือเป็น โดยจอห์นถูกโอนไปยังพอลซึ่งไม่ได้ถือสิทธิเรียกร้องใด ๆ ต่อผู้ออกก่อนการโอน ในกรณีนี้ พอลอาจถือสิทธิเรียกร้องต่อผู้ออกที่เขาไม่ไว้วางใจอย่างเฉยเมย คำถามก็คือ Paul เชื่อถือผู้ออกเหรียญ Stablecoin หรือไม่?

เนื่องจาก Stablecoins มีคุณสมบัติเหมือนพันธบัตรผู้ถือ ผู้ออก Stablecoin ไม่จำเป็นต้องอัปเดตงบดุลของตนเมื่อการโอนเกิดขึ้น และเนื่องจากเป็นโทเค็นแปรรูป งบดุลของธนาคารกลางจึงไม่ทำ หากไม่มีการชำระเงินของธุรกรรม ตัว Stablecoin เองก็จะเป็นเช่นนั้น ใบรับรองการเรียกร้องของผู้ออกและผู้ออกไม่จำเป็นต้องได้รับความยินยอมหรือการมีส่วนร่วมในการโอนใบรับรองการเรียกเก็บเงิน

เมื่อเปรียบเทียบกับการฝากแบบโทเค็น Stablecoins ส่วนใหญ่มีข้อเสียดังต่อไปนี้:

ประการแรกคือเหรียญ stablecoin อาจบ่อนทำลายความสามัคคีทางการเงิน ซึ่งเป็นสถานการณ์ที่มูลค่าสกุลเงินไม่สอดคล้องกัน นี่เป็นเพราะว่า Stablecoin สามารถซื้อขายได้ และหากสภาพคล่องระหว่าง Stablecoins ต่างกันหรือความน่าเชื่อถือทางเครดิตของผู้ออกที่แตกต่างกัน ราคาของ Stablecoin อาจเบี่ยงเบนไปจากมูลค่าที่ตราไว้ หรือแม้แต่ประสบกับความไม่แน่นอนที่มากขึ้น ตัวอย่างเช่น ในเหตุการณ์ Silicon Valley Bank เนื่องจากผู้ใช้กังวลว่าสภาพคล่องของ Silicon Valley Bank จะส่งผลกระทบต่อราคาของ Stablecoin ผู้ใช้จึงขาย Stablecoin ในปริมาณมาก ส่งผลให้ราคาของ Stablecoin ลดลง ทำลายความสามัคคี การขาดการกำกับดูแลที่ชัดเจนและการรับรองสินเชื่อจากธนาคารกลางเป็นเหตุผลสำคัญสำหรับปัญหาเหล่านี้

ประการที่สอง ไม่เหมือนกับเงินฝากโทเค็นที่สามารถให้สภาพคล่องได้อย่างยืดหยุ่น เหรียญ stablecoin ที่ได้รับการสนับสนุนจากสินทรัพย์จะทำงานคล้ายกับธนาคารที่แคบลง เนื่องจากโดยหลักการแล้ว ดอลลาร์สหรัฐทั้งหมดที่เกี่ยวข้องกับการออก Stablecoin ควรลงทุนในสินทรัพย์สภาพคล่องที่มีความปลอดภัยสูง สิ่งนี้ทำให้ Stablecoin ลดอุปทานของสินทรัพย์สภาพคล่องที่สามารถใช้เพื่อวัตถุประสงค์อื่นได้ ดังนั้นจึงไม่สามารถให้สภาพคล่องได้อย่างยืดหยุ่น

นอกจากนี้ เมื่อเปรียบเทียบกับการฝากแบบโทเค็น เหรียญ stablecoin ขาดการควบคุมดูแลในด้านต่างๆ เช่น KYC, AML และ CFT และมีความเสี่ยงบางประการ ในตัวอย่างข้างต้น John โอนเงินที่มั่นคงให้กับ Paul แต่ผู้ออกไม่ได้ตรวจสอบตัวตนของ Paul หรือดำเนินการตรวจสอบการปฏิบัติตามข้อกำหนด และไม่สามารถยืนยันตัวตนที่แท้จริงของ Paul ได้ ซึ่งนำไปสู่ความเสี่ยงในการฉ้อโกง แทนที่จะต้องมีการปฏิรูปกฎระเบียบที่สำคัญเพื่อให้แน่ใจว่าสอดคล้องกับ KYC, AML และ CFT สำหรับเหรียญที่มีเสถียรภาพ เงินฝากโทเค็นสามารถดำเนินการภายในกรอบการกำกับดูแลที่มีอยู่โดยการจำลองกระบวนการโอนเงินของเงินฝากแบบดั้งเดิม

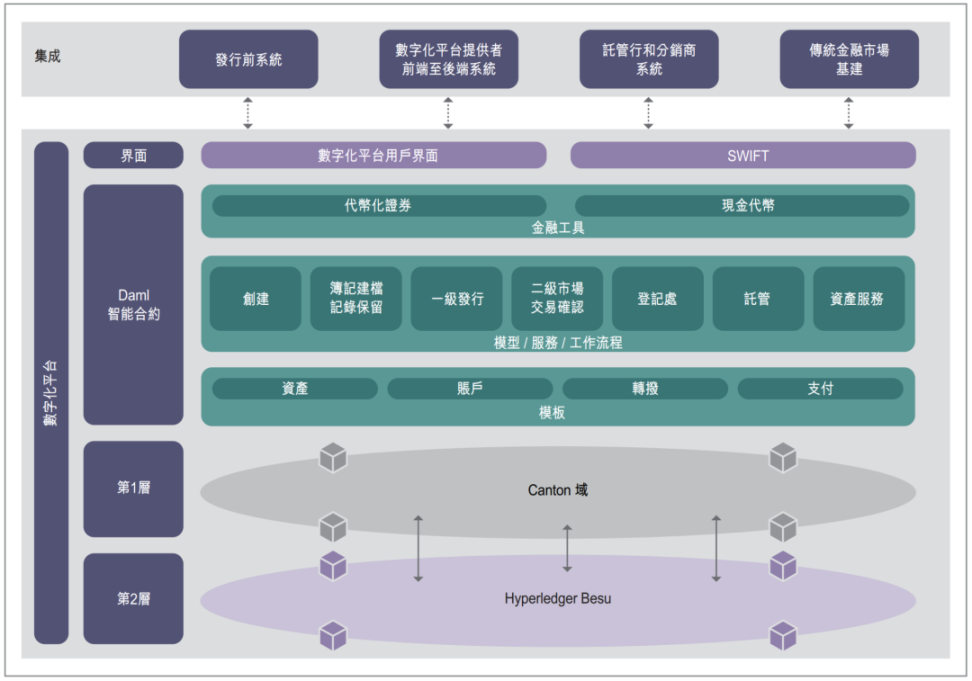

2. Tokenization และบัญชีแยกประเภทแบบรวม

แอปพลิเคชันเต็มรูปแบบของ Tokenization ขึ้นอยู่กับความสามารถในการรวมการซื้อขายและการดำเนินการของสกุลเงิน และสินทรัพย์ที่หลากหลายบนแพลตฟอร์มที่ตั้งโปรแกรมได้ การแปลงโทเค็นเป็นวิธีการชำระเงินที่จำเป็นซึ่งสามารถสะท้อนธุรกรรมสินทรัพย์อ้างอิงได้ และที่สำคัญคือรูปแบบโทเค็นของสกุลเงินของธนาคารกลางเพื่ออำนวยความสะดวกในการชำระหนี้ขั้นสุดท้าย บัญชีแยกประเภทแบบรวมเป็น ที่สาธารณะ ที่รวมฟังก์ชันเหล่านี้เข้าด้วยกัน โดยวาง CBDC, โทเค็นที่แปรรูป และสินทรัพย์โทเค็นอื่น ๆ บนแพลตฟอร์มเดียวกันที่ตั้งโปรแกรมได้ เพื่อตระหนักถึงการเตรียมการทางเศรษฐกิจใหม่ ๆ ในรูปแบบของการบูรณาการที่ไร้รอยต่อในท้ายที่สุด

2.1 วิธีสร้างบัญชีแยกประเภทแบบรวม

แนวคิดของ Unified Ledger ไม่ได้หมายความว่า บัญชีแยกประเภทเดียวจะควบคุมทุกอย่าง แบบฟอร์มที่ใช้ขึ้นอยู่กับความสมดุลระหว่างผลประโยชน์ระยะสั้นและระยะยาวเป็นหลัก ทั้งนี้ สาเหตุหลักมาจากการก่อตั้ง Unified Ledger จำเป็นต้องมีการแนะนำ โครงสร้างพื้นฐานตลาดการเงินใหม่ (FMI) จำเป็นต้องพิจารณาความต้องการเฉพาะของแต่ละเขตอำนาจศาลด้วย

การใช้ API เพื่อเชื่อมต่อบัญชีแยกประเภทหลายบัญชีและระบบที่มีอยู่เพื่อสร้างบัญชีแยกประเภทแบบรวม [4] ต้นทุนล่วงหน้าจะลดลงในระยะสั้น ทำให้ง่ายต่อการประสานงานผู้มีส่วนได้ส่วนเสีย และยังสามารถตอบสนองความต้องการของเขตอำนาจศาลที่แตกต่างกันได้อีกด้วย การเชื่อมต่อระบบที่มีอยู่ผ่าน API สามารถเปิดใช้งานกระบวนการแลกเปลี่ยนข้อมูลอัตโนมัติบางอย่างที่คล้ายกับการทำงานในสภาพแวดล้อมโทเค็น บัญชีแยกประเภทหลายรายการสามารถอยู่ร่วมกันและฟังก์ชันใหม่สามารถรวมเข้าด้วยกันเมื่อเวลาผ่านไป ขอบเขตของบัญชีแยกประเภทแบบรวมจะกำหนดฝ่ายที่เกี่ยวข้องในการเตรียมการกำกับดูแล ของแต่ละบัญชีแยกประเภท อย่างไรก็ตาม แนวทางก้าวหน้านี้ยังมีข้อ จำกัด บางประการ มันถูกจำกัดโดยการมองการณ์ไกลและความเข้ากันได้กับระบบที่มีอยู่ในระหว่างการก่อสร้าง ภายใต้เงื่อนไขของการขยายอย่างต่อเนื่อง ข้อ จำกัด จะเข้มงวดมากขึ้นเรื่อย ๆ ซึ่งเป็นอุปสรรคต่อนวัตกรรมในท้ายที่สุด

การแนะนำโครงสร้างพื้นฐานตลาดการเงินใหม่ของบัญชีแยกประเภทแบบรวมโดยตรง แม้ว่าต้นทุนการลงทุนระยะสั้นและต้นทุนในการเปลี่ยนไปใช้มาตรฐานใหม่จะสูงกว่า แต่ก็สามารถประเมินผลประโยชน์ที่การประยุกต์ใช้เทคโนโลยีใหม่ ๆ นำมาได้อย่างครอบคลุม Tokenization นำมาซึ่งโอกาสในการทำลายสิ่งเก่าและสร้างใหม่ ๆ มูลค่าที่สร้างโดยแพลตฟอร์มที่ตั้งโปรแกรมได้ในอนาคตจะมากกว่าการลงทุนระยะสั้นมาก

เพื่อให้ชัดเจนว่าการนำไปปฏิบัติทั้งสองอย่างไม่ดีขึ้นหรือแย่ลงอย่างแน่นอน และการนำไปปฏิบัติโดยเฉพาะจะขึ้นอยู่กับพื้นฐานทางเทคนิคและความต้องการเฉพาะของเขตอำนาจศาลเป็นส่วนใหญ่

2.2 องค์ประกอบของบัญชีแยกประเภทแบบรวม

บัญชีแยกประเภทแบบรวมช่วยให้โทเค็นบนแพลตฟอร์มทั่วไปได้รับประโยชน์อย่างเต็มที่ ในสภาพแวดล้อมที่ปลอดภัยซึ่งมีการเข้ารหัส จัดเก็บ และแบ่งปันข้อมูล คุณสามารถสร้างธุรกรรมประเภทใหม่ได้และสามารถปรับการดำเนินการตามสัญญาให้เหมาะสมได้ มีสองปัจจัยสำคัญในการออกแบบบัญชีแยกประเภทแบบรวม ประการแรก ส่วนประกอบทั้งหมดที่จำเป็นสำหรับธุรกรรมจะต้องถูกจัดเก็บไว้บนแพลตฟอร์มเดียวกัน ประการที่สอง โทเค็นหรือสินทรัพย์โทเค็นเป็นออบเจ็กต์ที่ปฏิบัติการได้ เพื่อที่จะไม่ต้องพึ่งพาข้อความและข้อมูลประจำตัวภายนอก การยืนยัน ยังสามารถโอนได้อย่างปลอดภัย

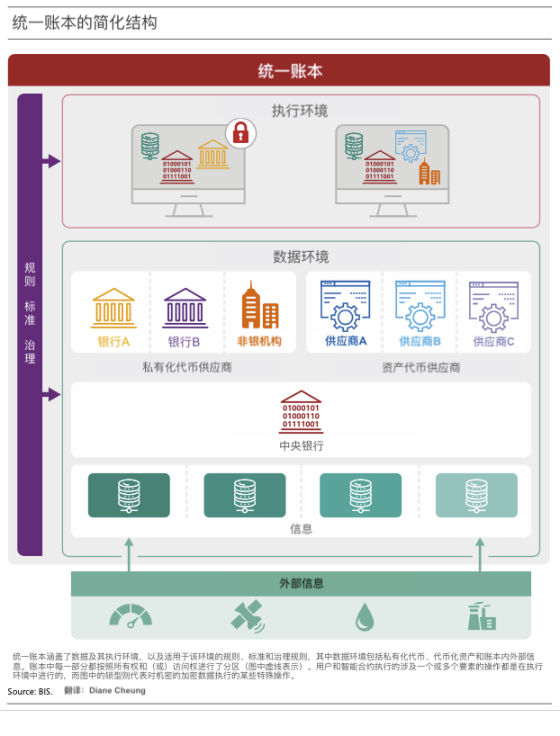

รูปด้านล่างแสดงโครงสร้างที่เรียบง่ายของ Unified Ledger ซึ่งประกอบด้วยสองโมดูล: สภาพแวดล้อมข้อมูล และ สภาพแวดล้อมการดำเนินการ บัญชีแยกประเภทแบบรวมโดยรวมอยู่ภายใต้กรอบการกำกับดูแลทั่วไป

สภาพแวดล้อมข้อมูล สภาพแวดล้อมของข้อมูลส่วนใหญ่ประกอบด้วยสามส่วน โทเค็นการแปรรูปและสินทรัพย์โทเค็น ข้อมูลที่จำเป็นสำหรับการดำเนินการบัญชีแยกประเภท (เช่น ข้อมูลที่จำเป็นในการโอนเงินและสินทรัพย์อย่างปลอดภัยและถูกกฎหมาย) และข้อมูลในโลกแห่งความเป็นจริงทั้งหมดที่จำเป็นสำหรับการดำเนินการที่อาจเกิดขึ้น (ทั้งสองอย่าง มันเป็นผลลัพธ์ ของธุรกรรมภายในบัญชีแยกประเภทหรือสามารถรับได้จากสภาพแวดล้อมภายนอก) โทเค็นการแปรรูปและสินทรัพย์โทเค็นเป็นเจ้าของและดำเนินการโดยอิสระโดยหน่วยงานปฏิบัติงานที่มีคุณสมบัติเหมาะสม

สภาพแวดล้อมการดำเนินการ ใช้ในการดำเนินการต่าง ๆ ซึ่งผู้ใช้สามารถดำเนินการได้โดยตรงหรือสัญญาอัจฉริยะตามแอปพลิเคชันเฉพาะรวมเฉพาะสถาบันและทรัพย์สินที่ธุรกิจต้องการ ตัวอย่างเช่น เมื่อบุคคลสองคนโอนเงินผ่านสัญญาอัจฉริยะ การชำระเงินจะรวมธนาคารของผู้ใช้ (ผู้จัดหาเงินฝากโทเค็น) และธนาคารกลาง (ซัพพลายเออร์ของ CBDC) และข้อมูลเกี่ยวกับเงื่อนไขภายนอกหากจำเป็นระหว่างการดำเนินการก็จะเป็นเช่นกัน รวมอยู่ด้วย .

กรอบการกำกับดูแลที่ใช้ร่วมกัน กฎความเป็นส่วนตัวที่ควบคุมวิธีที่ส่วนประกอบต่างๆ ควรโต้ตอบและนำไปใช้ภายในสภาพแวดล้อมการดำเนินการเพื่อให้มั่นใจถึงการรักษาความลับที่เข้มงวด การแบ่งพาร์ติชันข้อมูลและการเข้ารหัสข้อมูลเป็นวิธีหลักในการบรรลุการรักษาความลับและการควบคุมข้อมูล การแบ่งพาร์ติชันข้อมูลจะแยกพื้นที่ต่างๆ และมีเพียงหน่วยงานที่ได้รับอนุญาตเท่านั้นที่สามารถเข้าถึงข้อมูลในพื้นที่ของตนได้ ในขณะที่การเข้ารหัสข้อมูลทำให้มั่นใจได้ว่าข้อมูลจะได้รับการเข้ารหัสระหว่างการส่งและการจัดเก็บ และมีเพียงบุคคลที่ได้รับอนุญาตเท่านั้นที่สามารถถอดรหัสและเข้าถึงข้อมูลได้ ทั้งสองเสริมซึ่งกันและกันและร่วมกันรับประกันความปลอดภัยและความน่าเชื่อถือของธุรกรรมและการดำเนินงานทางการเงิน

3. กรณีการสมัคร

ดังที่กล่าวไว้ข้างต้น การแปลงโทเค็นและบัญชีแยกประเภทแบบรวมสามารถจัดเตรียมการทางเศรษฐกิจใหม่สำหรับธุรกิจทางการเงินที่มีอยู่ ดังนั้นจึงบรรลุผลของการปรับปรุงรูปแบบธุรกิจที่มีอยู่และสร้างรูปแบบธุรกิจที่สร้างสรรค์

3.1 ปรับปรุงรูปแบบธุรกิจที่มีอยู่

การใช้โทเค็นสามารถปรับปรุงบริการการชำระเงินและบริการการชำระหลักทรัพย์ที่มีอยู่ได้

3.1.1 การชำระเงิน

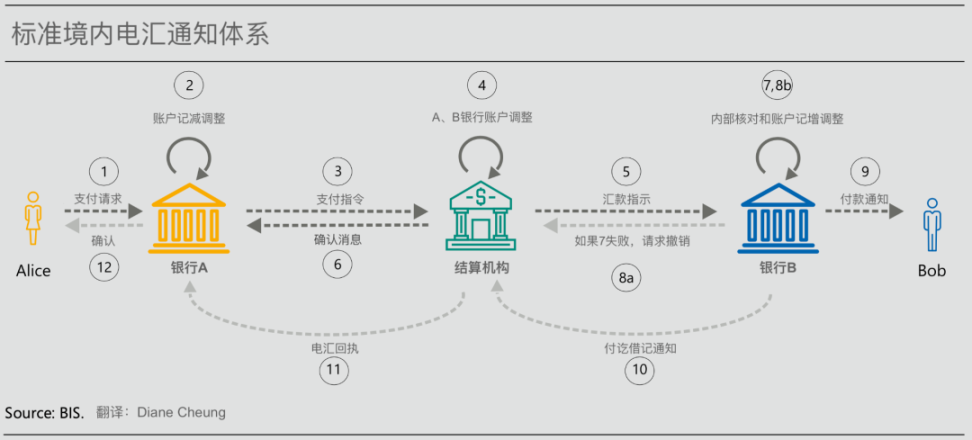

ระบบการชำระเงินในปัจจุบันสามารถตอบสนองความต้องการขั้นพื้นฐานของผู้ใช้ได้แต่ขั้นตอนการชำระเงินยังคงมีปัญหาเรื่องต้นทุนสูง ความเร็วช้า และความโปร่งใสต่ำ สาเหตุหลักมาจากปัจจุบันสกุลเงินดิจิทัลอยู่ที่ขอบของเครือข่ายการสื่อสารและต้องเชื่อมต่อด้วย ระบบส่งข้อความภายนอกไปยังธนาคารและ non-banks ฐานข้อมูลที่เป็นกรรมสิทธิ์ของการดำเนินงานช่วยให้เกิดการทำงานร่วมกัน การแยกข้อความ การกระทบยอด และข้อตกลงอาจทำให้เกิดความล่าช้า และฝ่ายต่างๆ ที่เกี่ยวข้องไม่สามารถเข้าใจความคืบหน้าได้อย่างสมบูรณ์ ซึ่งอาจนำไปสู่ต้นทุนการแก้ไขข้อผิดพลาดที่สูง และความเสี่ยงในการดำเนินงานเมื่อเกิดข้อผิดพลาด [5]

รูปด้านล่างแสดงกระบวนการแจ้งเตือนการโอนเงินภายในประเทศแบบง่ายๆ การโอนเงินจากผู้ชำระเงิน Alice ไปยังผู้รับเงิน Bob เกี่ยวข้องกับการแจ้งเตือนข้อความจำนวนมาก การตรวจสอบภายใน และการปรับบัญชี มีความซับซ้อนมากและทำให้ผู้เข้าร่วมติดตามการชำระเงินได้ยาก ความคืบหน้า ผู้รับเงินและผู้รับเงินสถานะการชำระเงินสามารถทราบได้เพียงลำพังเท่านั้น [6] ในธุรกิจจริง กระบวนการชำระเงินของธุรกรรมข้ามพรมแดนมีความซับซ้อนมากขึ้น โดยเกี่ยวข้องกับปัจจัยหลายประการ เช่น การส่งข้อความข้ามพรมแดน ความแตกต่างของเวลาและวันหยุด การชำระบัญชีอัตราแลกเปลี่ยนเงินตราต่างประเทศ เป็นต้น ซึ่งขัดขวางความตรงต่อเวลาและเพิ่มความเสี่ยงในการชำระเงิน

บัญชีแยกประเภทแบบรวมสามารถแก้ไขปัญหาเหล่านี้ในการชำระเงินได้ โทเค็นส่วนตัวและ CBDC บนแพลตฟอร์มที่ตั้งโปรแกรมได้เดียวกันไม่จำเป็นต้องส่งข้อความตามลำดับระหว่างฐานข้อมูลที่เป็นกรรมสิทธิ์อีกต่อไป บัญชีแยกประเภทแบบรวมใช้การชำระแบบอะตอมมิก (นั่นคือ สินทรัพย์สองรายการจะถูกแลกเปลี่ยนพร้อมกัน) เมื่อมีการโอนสินทรัพย์หนึ่งสินทรัพย์อีกอันก็จะถูกโอนเช่นกัน ซึ่งจะทำให้การชำระเงินขายส่งจากธนาคารหนึ่งไปยังธนาคารอื่นในระหว่างกระบวนการชำระเงิน , การชำระเงิน CBDC ขายส่งพร้อมกัน ดังนั้นจึงผสมผสานการรับส่งข้อความและกระแสการชำระเงิน ช่วยลดความล่าช้าและลดความเสี่ยง ในเวลาเดียวกัน เนื่องจากการแบ่งพาร์ติชันข้อมูลบัญชีแยกประเภทแบบรวมและการตั้งค่าสิทธิ์การเข้าถึง ไม่เพียงแต่ช่วยให้ผู้เข้าร่วมได้รับความเป็นส่วนตัวของข้อมูลและความโปร่งใสในการทำธุรกรรม แต่ยังช่วยให้ฝ่ายธุรกรรมได้รับประสบการณ์การชำระเงินที่ดีขึ้นอีกด้วย

3.1.2 การชำระราคาหลักทรัพย์

การชำระราคาหลักทรัพย์ [7] ยังเป็นสถานการณ์ทั่วไปที่บัญชีแยกประเภทแบบรวมอำนาจช่วยให้ธุรกิจที่มีอยู่

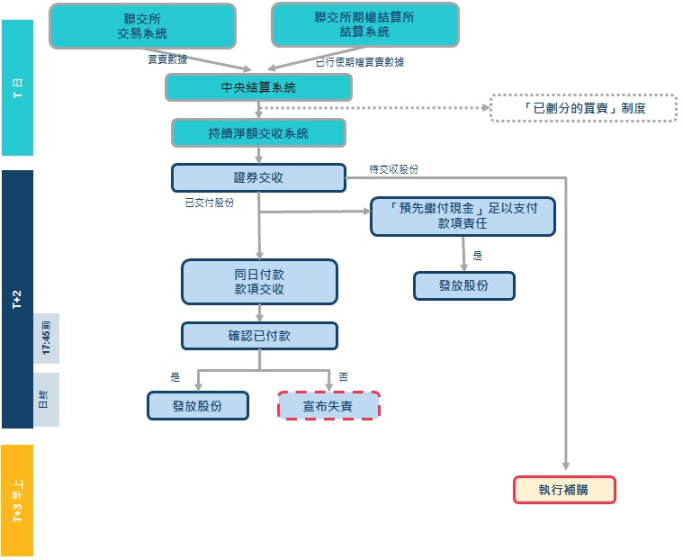

กระบวนการชำระราคาหลักทรัพย์ที่มีอยู่เกี่ยวข้องกับผู้เข้าร่วมจำนวนมาก เช่น นายหน้า ผู้รับฝากหลักทรัพย์ ศูนย์รับฝากหลักทรัพย์กลาง สำนักหักบัญชี และหน่วยงานรับจดทะเบียน เป็นต้น คำแนะนำข้อความ การไหลเวียนเงินทุน และขั้นตอนการกระทบยอดที่เกี่ยวข้องกับการชำระราคาธุรกรรมมีความซับซ้อน ทำให้กระบวนการโดยรวมยาวและ มีค่าใช้จ่ายสูง ส่งผลให้เกิดความเสี่ยงด้านต้นทุนทดแทนและความเสี่ยงหลัก

ในธุรกิจการชำระราคาหลักทรัพย์แบบดั้งเดิม ศูนย์รับฝากหลักทรัพย์กลางจะจัดการหลักทรัพย์ให้กับผู้รับประโยชน์จากหลักทรัพย์ทั้งทางตรงและทางอ้อม ผู้ซื้อหรือผู้ขายหลักทรัพย์เริ่มต้นกระบวนการทำธุรกรรมโดยออกคำแนะนำให้กับนายหน้าหรือผู้ดูแลของตน และการชำระหนี้ขั้นสุดท้ายอาจใช้เวลาถึง 2 วันทำการจึงจะเสร็จสมบูรณ์ (ดูขั้นตอนการชำระราคาหลักทรัพย์ของ Hong Kong Exchange ในรูปด้านล่าง) ซึ่งทำให้การทำธุรกรรม ยากสำหรับทุกฝ่าย เสี่ยงต่อต้นทุนทดแทน (เช่น ความเสี่ยงที่ธุรกรรมล้มเหลวและต้องซื้อขายอีกครั้งในราคาที่ไม่เอื้ออำนวยมากกว่า) ขณะเดียวกัน เนื่องจากการส่งมอบเงินทุนและการส่งมอบหลักทรัพย์ไม่พร้อมกัน ยังมีความเสี่ยงที่ผู้ขายไม่สามารถรับเงินทุนหรือผู้ซื้อไม่สามารถรับเงินต้นของหลักทรัพย์ได้

(ที่มาของภาพ: https://sc.hkex.com.hk/TuniS/www.HKEX.com.hk/Services/Clearing/Securities/Overview/Clearing-Services?sc_lang=zh-CN)

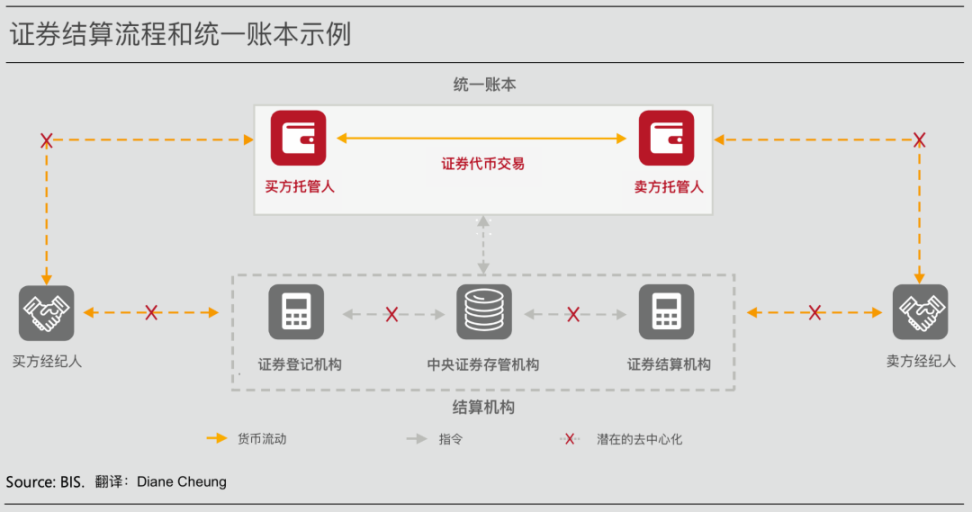

บัญชีแยกประเภทแบบรวมและโทเค็นสามารถปรับปรุงการดำเนินการชำระราคาหลักทรัพย์ได้ ดังแสดงในรูปด้านล่าง โดยการนำสกุลเงินและหลักทรัพย์โทเค็นมารวมกันบนแพลตฟอร์มที่ตั้งโปรแกรมได้ ความล่าช้าในการชำระหนี้จะลดลง และไม่จำเป็นต้องส่งข้อความและการกระทบยอด ซึ่งจะช่วยลดความเสี่ยงด้านต้นทุนการเปลี่ยนทดแทน การส่งมอบเงินทุนและการส่งมอบหลักทรัพย์พร้อมกันสามารถขยายขอบเขตของหลักทรัพย์ที่ครอบคลุมโดย DvP และลดความเสี่ยงเงินต้นได้อีก การใช้วิธีชำระราคาหลักทรัพย์แบบใหม่นี้จำเป็นต้องมีกลไกการรักษาสภาพคล่องที่สอดคล้องกัน [8] เนื่องจากการชำระหนี้แบบปรมาณูในระบบต้องการสภาพคล่องที่สูงขึ้น ซึ่งคล้ายกับการย้ายจากการชำระหนี้สุทธิล่าช้า (DNS) ไปสู่การเปลี่ยนการชำระหนี้รวมแบบเรียลไทม์ (RTGS)

โครงการ Evergreen ที่เปิดตัวโดยหน่วยงานการเงินของฮ่องกงในปี 2565 เป็นการใช้งานทั่วไปของบัญชีแยกประเภทแบบรวมที่เสริมศักยภาพให้กับธุรกิจการชำระราคาหลักทรัพย์ โปรดดูรายละเอียดที่ส่วนการเงินสีเขียวด้านล่าง

3.1.3 การชำระอัตราแลกเปลี่ยนเงินตราต่างประเทศ

บัญชีแยกประเภทแบบรวมและโทเค็นยังสามารถลดความเสี่ยงในการชำระบัญชีในตลาดแลกเปลี่ยนเงินตราต่างประเทศมูลค่าล้านล้านดอลลาร์ได้อย่างมีประสิทธิภาพ

กลไกการชำระบัญชีแบบซิงโครไนซ์ (PvP) ที่มีอยู่สำหรับธุรกรรมการแลกเปลี่ยนเงินตราต่างประเทศช่วยลดความเสี่ยงในการชำระบัญชี แต่ความเสี่ยงยังคงมีอยู่ และระบบ PvP ไม่พร้อมใช้งานหรือใช้ได้กับธุรกรรมบางอย่าง และผู้เข้าร่วมตลาดยังเชื่อว่าต้นทุนของระบบสูงเกินไป

การชำระหนี้แบบอะตอมมิกพร้อมให้บริการทุกวันตลอด 24 ชั่วโมง ช่วยลดความล่าช้าในการชำระหนี้และลดความเสี่ยงอีกด้วย สัญญาอัจฉริยะที่รวมการแลกเปลี่ยนเงินตราต่างประเทศและผู้ให้บริการแลกเปลี่ยนเงินตราต่างประเทศที่ได้รับอนุญาตสามารถขยายขอบเขตการชำระเงิน PvP และลดต้นทุนการทำธุรกรรมได้

3.2 สร้างสถานการณ์ทางธุรกิจใหม่

บัญชีแยกประเภทแบบครบวงจรไม่เพียงแต่สามารถปรับปรุงธุรกิจที่มีอยู่เท่านั้น แต่ยังขยายขอบเขตของการทำงานร่วมกันและสร้างรูปแบบการดำเนินธุรกิจและรูปแบบธุรกรรมรูปแบบใหม่ผ่านการใช้สัญญาอัจฉริยะร่วมกัน พื้นที่จัดเก็บข้อมูลและการแบ่งปันข้อมูลที่ปลอดภัยและเป็นความลับ และธุรกรรมการดำเนินการโทเค็น .

3.2.1 การลดความเสี่ยงจากการดำเนินการของธนาคาร

การใช้สัญญาอัจฉริยะสามารถขยายขอบเขตการทำงานร่วมกันได้อย่างมีประสิทธิภาพ ซึ่งจะช่วยเอาชนะพฤติกรรม การขี่ฟรี [9] ของแต่ละบุคคล ซึ่งจะช่วยลดความเสี่ยงในการดำเนินธุรกิจของธนาคารได้อย่างมีประสิทธิภาพ

สัญญาเงินฝากระยะยาวเป็นข้อตกลงทวิภาคีระหว่างธนาคารและผู้ฝากเงิน และมูลค่าของเงินฝากอาจได้รับผลกระทบเมื่อธนาคารหรืออุตสาหกรรมการธนาคารเผชิญกับความเครียดด้านสภาพคล่อง ซึ่งในกรณีนี้มูลค่าของเงินฝากจะขึ้นอยู่กับการตัดสินใจร่วมกันของ ผู้ฝากทุกคน เนื่องจากธนาคารส่วนใหญ่ลงทุนในเงินทุนของผู้ฝากเงินในสินทรัพย์ที่มีสภาพคล่องต่ำ เมื่อธนาคารเผชิญกับแรงกดดันด้านสภาพคล่องในระยะสั้น มูลค่าของเงินฝากของผู้ฝากที่ถอนเงินฝากเป็นคนแรกจึงสามารถรับประกันได้ตามลำดับก่อนหลัง ซึ่งส่งผลให้ ในการวิ่งของธนาคาร

การใช้สัญญาเงินฝากสัญญาอัจฉริยะสามารถลดความเสี่ยงนี้ได้ สัญญาอัจฉริยะช่วยให้ผู้ฝากเงินทุกคนบรรลุความร่วมมือร่วมกันโดยการบังคับใช้เงื่อนไขที่อาจเกิดขึ้น (นั่นคือ มูลค่าเงินฝากของผู้ฝากไม่แตกต่างกันตามลำดับการถอนเงิน) กำจัด กังวลเกี่ยวกับแรงจูงใจอื่น ๆ ที่ทำให้ผู้คนถอนเงินฝากก่อนและถอนเงินก่อนกำหนด แม้ว่าแนวทางนี้จะไม่ขัดขวางไม่ให้เกิดการวิ่งทั้งหมด แต่ก็สามารถบรรเทาข้อได้เปรียบของผู้เสนอญัตติคนแรกและความล้มเหลวในการประสานงานได้

3.2.2 การเงินห่วงโซ่อุปทานใหม่

ด้วยการรวมข้อมูลแบบเรียลไทม์เข้ากับสัญญาอัจฉริยะ การเงินในห่วงโซ่อุปทานสามารถบรรลุการปรับปรุงได้โดยใช้บัญชีแยกประเภทแบบรวม

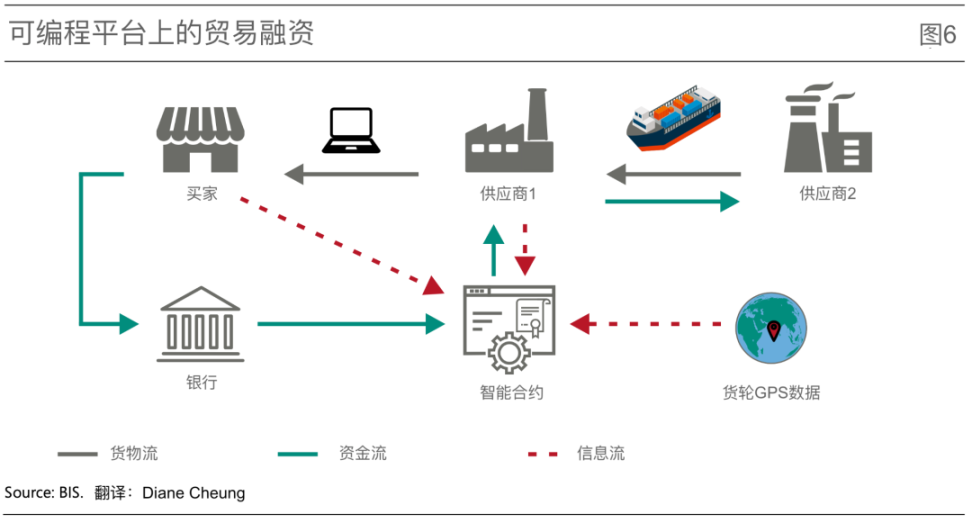

แผนภาพด้านล่างคือห่วงโซ่อุปทานอย่างง่าย ผู้ซื้อ (โดยปกติจะเป็นบริษัทขนาดใหญ่) ซื้อสินค้าจากซัพพลายเออร์รายที่ 1 (โดยปกติจะเป็น SME) ซึ่งจะต้องซื้อวัตถุดิบจากซัพพลายเออร์รายที่ 2 เพื่อการผลิต โดยปกติผู้ซื้อจะชำระเงินให้กับซัพพลายเออร์ 1 หลังจากที่สินค้ามาถึง และซัพพลายเออร์ 1 จะต้องชำระค่าจ้างและค่าวัตถุดิบก่อนได้รับการชำระเงิน ในกรณีนี้ ซัพพลายเออร์ 1 จำเป็นต้องจัดหาเงินทุนและชำระเงินให้กับซัพพลายเออร์ 1 หลังจากได้รับการชำระเงินแล้ว

เนื่องจากความเป็นไปได้ที่ผู้ซื้อจะไม่ชำระเงินหลังการส่งมอบ แบบฟอร์มการจัดหาเงินทุนของซัพพลายเออร์จึงส่วนใหญ่เป็นสินเชื่อการค้าจำนอง (จำนำ) ตัวอย่างเช่น SME ชาวอิตาลีซื้อผลิตภัณฑ์กึ่งสำเร็จรูปจากซัพพลายเออร์ในอินเดีย ผลิตภัณฑ์กึ่งสำเร็จรูปจะถูกจัดส่งโดยเรือบรรทุกสินค้าในอีกหนึ่งเดือนต่อมา เพื่อเริ่มการผลิต SME จะใช้สินค้าเหล่านี้ในการขนส่งเป็นหลักประกันในการขอสินเชื่อจาก ธนาคารหรือซัพพลายเออร์ หาก SME ผิดนัด เจ้าหนี้จะมีสิทธิยึดหลักประกันคืน เจ้าหนี้อาจให้สินเชื่อไม่เพียงพอหรือเพิ่มต้นทุนการกู้ยืมเนื่องจากความเสี่ยงต่อความเสียหายของหลักประกันหรือการลดค่าเงิน (เช่น จากโจรสลัดหรือพายุ) นอกจากนี้ SMEs อาจกระทำการฉ้อโกง เช่น การจำนำหลักประกันแก่ผู้ให้กู้หลายรายในเวลาเดียวกัน ปัญหาทางการเงินทั่วไปเหล่านี้ทำให้ซัพพลายเออร์ต้องพึ่งพาเงินทุนของตนเองเพียงอย่างเดียวเพื่อตอบสนองความต้องการในการดำเนินงาน

บัญชีแยกประเภทแบบรวมสามารถบรรเทาปัญหาการเงินการค้าโดยการรวมองค์ประกอบต่างๆ ของความสัมพันธ์ของห่วงโซ่อุปทานและขั้นตอนต่างๆ ของกระบวนการทางการเงินไว้ในที่เดียว การใช้สัญญาอัจฉริยะระหว่างผู้ซื้อและซัพพลายเออร์กำหนดว่าผู้ซื้อจะชำระราคาโดยอัตโนมัติเมื่อมีการส่งมอบสินค้า หรือชำระเงินบางส่วนเมื่อถึงขั้นตอนกลางบางอย่าง ซึ่งจะช่วยลดความเสี่ยงที่ผู้ซื้อจะไม่ปฏิบัติตามภาระผูกพันในการชำระเงินหลังจากสินค้า มาถึง. สินเชื่อสัญญาอัจฉริยะถูกใช้ระหว่างธนาคารและซัพพลายเออร์เพื่อดำเนินการตามเงื่อนไขของสินเชื่อโดยอัตโนมัติในขั้นตอนการขนส่งที่แตกต่างกันโดยอิงตามข้อมูลการขนส่งสินค้าแบบเรียลไทม์ที่ได้รับจากอุปกรณ์ IoT ตัวอย่างเช่น หลังจากที่เรือผ่านพื้นที่ที่มีความเสี่ยงสูงบางแห่ง ดอกเบี้ย อัตราจะลดลงโดยอัตโนมัติหรือมีการเพิ่มเครดิตเพิ่มเติม . ด้วยวิธีนี้ จึงสามารถจัดหาเงินทุนหมุนเวียนก่อนกำหนดของซัพพลายเออร์ได้ และเนื่องจากหลักประกันได้รับการบันทึกไว้ในบัญชีแยกประเภทแบบรวมแล้ว จึงไม่สามารถจำนำซ้ำได้ ซึ่งจะช่วยลดความเสี่ยงของฝ่ายจัดหาเงินทุน และจะเพิ่มความตั้งใจของฝ่ายจัดหาเงินทุนในการให้เครดิตต่อไป .

3.2.3 การเพิ่มประสิทธิภาพบริการสินเชื่อ

ด้วยการจัดเก็บข้อมูลและแบ่งปันสภาพแวดล้อมที่ปลอดภัยและเป็นความลับ บัญชีแยกประเภทแบบรวมยังสามารถใช้ประโยชน์จากพลังของข้อมูลเพื่อลดต้นทุนเครดิตและความยากในการรับเครดิต

ประการแรก ข้อมูลที่บูรณาการโดยบัญชีแยกประเภทแบบรวมช่วยให้ผู้ให้กู้รวมข้อมูลที่หลากหลายมากขึ้นเข้าสู่ระบบการประเมินความเสี่ยงด้านเครดิตของผู้ยืม ซึ่งจะช่วยลดต้นทุนการกู้ยืมและการพึ่งพาหลักประกัน

ประการที่สอง การประยุกต์ใช้เทคโนโลยีการเข้ารหัสข้อมูลช่วยให้ผู้ใช้ในบัญชีแยกประเภทแบบรวมสามารถควบคุมข้อมูลของตนได้ ซึ่งจะช่วยปรับปรุงต้นทุนการกู้ยืมที่สูงซึ่งเกิดจากผลกระทบของเครือข่าย แม้ว่าเอฟเฟกต์เครือข่ายจะรวบรวมข้อมูลผู้ใช้จำนวนมากและให้ช่องทางการยืมที่สะดวกสบายแก่ผู้ยืม เนื่องจากบริการเหล่านี้ดึงดูดผู้ใช้มากขึ้นเรื่อย ๆ ปริมาณข้อมูลที่เพิ่มขึ้นทำให้ข้อมูลที่ผู้ใช้สร้างขึ้นมากขึ้น ก่อตัวเป็น DNA (Data-Network-Activities ) วนซ้ำ ส่งผลให้กระจุกตัวของตลาดสูงขึ้น และกำไรส่วนเกินหรือกำไรจากการผูกขาดส่งผลให้ต้นทุนการกู้ยืมสูง บัญชีแยกประเภทแบบรวมยังคงการจัดเตรียมที่ผู้ใช้ยังคงควบคุมข้อมูลของตนได้ ผู้ใช้สามารถตัดสินใจได้ด้วยตนเองว่าผู้ให้กู้สามารถแบ่งปันหรือใช้ข้อมูลของตนได้ ซึ่งจะช่วยลดผลกำไรของผู้ให้กู้เนื่องจากการกระจุกตัวของตลาดและลดต้นทุนการกู้ยืมในที่สุด ซึ่งเป็นประโยชน์ต่อผู้อยู่อาศัยและธุรกิจ

นอกจากนี้ บัญชีแยกประเภทแบบรวมยังสามารถปรับปรุงการรวมทางการเงินผ่านการจัดการการแบ่งปันข้อมูลที่ได้รับการปรับปรุง เพื่อให้สามารถรวมข้อมูลของกลุ่มผู้ด้อยโอกาส เช่น ชนกลุ่มน้อยและครอบครัวที่มีรายได้น้อยไว้ในระบบเครดิต ผู้สมัครเหล่านี้ที่มี บันทึกเครดิตน้อยกว่า จะถูก คัดกรองจากข้อมูลที่ไม่ใช่แบบดั้งเดิม เนื่องจากคะแนนเครดิตแบบดั้งเดิมของธนาคารรบกวนการวัดความเสี่ยงเริ่มต้นมากกว่ากลุ่มอื่น ๆ ข้อมูลที่ครอบคลุมมากขึ้นในบัญชีแยกประเภทแบบรวมจะช่วยปรับปรุงคุณภาพของการประเมินเครดิต ซึ่งจะช่วยลดต้นทุนการกู้ยืมสำหรับกลุ่มเหล่านี้

3.2.4 การต่อต้านการฟอกเงิน

ด้วยการใช้การเข้ารหัส บัญชีแยกประเภทแบบรวมศูนย์ยังสามารถแนะนำวิธีใหม่ในการเสริมสร้าง AML (การต่อต้านการฟอกเงิน) และ CFT (การต่อสู้ทางการเงินของการก่อการร้าย)

กฎหมายกำหนดให้สถาบันการเงินต้องปกป้องข้อมูลที่ละเอียดอ่อนและเป็นกรรมสิทธิ์ และการไม่สามารถแบ่งปันข้อมูลที่ละเอียดอ่อนนี้โดยไม่เปิดเผยข้อมูลที่เป็นความลับจะเป็นอุปสรรคต่อการดำเนินการ AML และ CFT บัญชีแยกประเภทแบบรวมสามารถจัดทำบันทึกธุรกรรม การโอน และการเปลี่ยนแปลงการเป็นเจ้าของที่โปร่งใสและตรวจสอบได้ ในขณะที่วิธีการเข้ารหัสช่วยให้สถาบันการเงินสามารถแบ่งปันข้อมูลนี้อย่างเป็นความลับระหว่างกันข้ามพรมแดน และตรวจจับการฉ้อโกงในขณะที่ปฏิบัติตามกฎระเบียบข้อมูลท้องถิ่น และการฟอกเงิน

ข้อดีสามารถปรับปรุงเพิ่มเติมได้โดยการใช้ประโยชน์จากโทเค็นและคุณสมบัติคู่ของโทเค็นที่มีข้อมูลการระบุและกำหนดกฎการโอน ตัวอย่างเช่น ในธุรกิจการชำระเงิน ข้อมูลการปฏิบัติตามกฎระเบียบ เช่น ฝ่ายธุรกรรม คุณลักษณะทางภูมิศาสตร์ของฝ่ายธุรกรรม และประเภทการโอนสามารถฝังลงในโทเค็นได้โดยตรง โครงการ Aurora ของ BIS Innovation Center กำลังสำรวจว่าเทคโนโลยีเพิ่มความเป็นส่วนตัวและวิธีการวิเคราะห์ขั้นสูงสามารถนำมาใช้เพื่อต่อสู้กับสถาบันทางการเงินและการฟอกเงินข้ามพรมแดนได้อย่างไร

3.2.5 หลักทรัพย์ค้ำประกัน

บัญชีแยกประเภทแบบครบวงจรที่รวมสัญญาอัจฉริยะ ข้อมูล และโทเค็นเข้าด้วยกัน ยังสามารถปรับปรุงกระบวนการแปลงสินทรัพย์เป็นหลักทรัพย์และการออกพันธบัตรและการลงทุนได้อีกด้วย

ยกตัวอย่างหลักทรัพย์ค้ำประกัน (MBS) MBS เป็นผลิตภัณฑ์การลงทุนที่รวมสินเชื่อจำนองและแบ่งประเภทออกเป็นพันธบัตรเกรดต่างๆ แม้แต่ในตลาดเช่นสหรัฐอเมริกา ซึ่งมีสภาพคล่องของ MBS สูงถึง 12 ล้านล้านเหรียญสหรัฐ กระบวนการแปลงสินทรัพย์เป็นหลักทรัพย์จำเป็นต้องมีส่วนร่วมของคนกลางมากกว่าหนึ่งโหล ซึ่งทำให้กระบวนการนี้ซับซ้อนมาก

ด้วยการใช้สัญญาอัจฉริยะแบบอัตโนมัติ ความล่าช้าในข้อมูลและการไหลของเงินทุนสามารถขจัดได้ และกระบวนการแปลงสินทรัพย์เป็นหลักทรัพย์สามารถลดความซับซ้อนลงได้ โทเค็นสามารถรวมข้อมูลแบบเรียลไทม์เกี่ยวกับการชำระคืนของผู้ยืมและวิธีการเรียกเก็บเงินคืน รวมถึงการจัดสรรนักลงทุน ซึ่งช่วยลดการพึ่งพาคนกลางอีกด้วย

3.2.6 การเงินสีเขียว

การเงินสีเขียวเป็นอีกกรณีการใช้งานทั่วไปที่บัญชีแยกประเภทแบบรวมและแอปพลิเคชันโทเค็นทำให้เกิดนวัตกรรม

ด้วยการสร้างแพลตฟอร์มดิจิทัลที่นักลงทุนสามารถดาวน์โหลดแอพและลงทุนจำนวนเท่าใดก็ได้ในพันธบัตรรัฐบาลโทเค็นผ่านแอพเพื่อสนับสนุนการลงทุนสีเขียว นักลงทุนไม่เพียงสามารถตรวจสอบดอกเบี้ยค้างรับในช่วงระยะเวลาพันธบัตรเท่านั้น แต่ยังติดตามปริมาณพลังงานสะอาดและการลดการปล่อยก๊าซคาร์บอนที่เกิดจากการลงทุนครั้งนี้แบบเรียลไทม์ พันธบัตรยังช่วยให้นักลงทุนซื้อขายในตลาดรองที่โปร่งใสได้

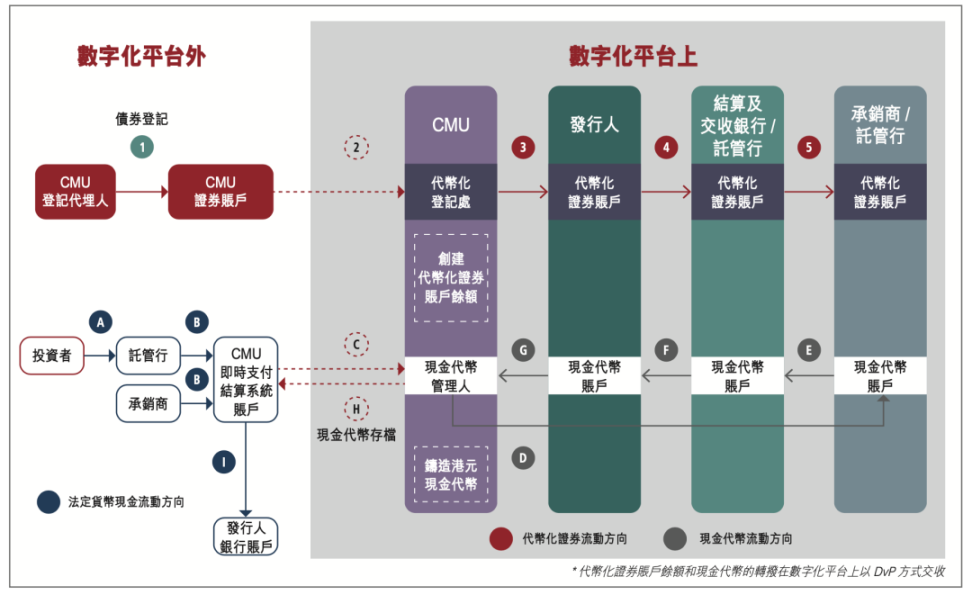

ในโครงการ Genesis ของ BIS Innovation Hub นั้น BIS และหน่วยงานการเงินของฮ่องกงร่วมกันสำรวจในสาขานี้ต่อไป และเปิดตัวโครงการ Evergreen ในปี 2022 เพื่อออกพันธบัตรสีเขียวโดยใช้โทเค็นและบัญชีแยกประเภทแบบรวม สถาปัตยกรรมของโครงการและกระบวนการออกใบรับรองระดับแรกแสดงอยู่ในภาพด้านล่าง โครงการใช้ประโยชน์จากบัญชีแยกประเภทแบบรวมศูนย์เพื่อรวมผู้เข้าร่วมที่เกี่ยวข้องกับการออกพันธบัตรบนแพลตฟอร์มข้อมูลเดียวกัน สนับสนุนขั้นตอนการทำงานหลายฝ่าย และให้การอนุญาตผู้เข้าร่วมที่เฉพาะเจาะจง การตรวจสอบแบบเรียลไทม์และฟังก์ชันลายเซ็น ปรับปรุงประสิทธิภาพการประมวลผลธุรกรรม ในขณะที่ ข้อตกลงข้อตกลงตระหนักถึงการชำระหนี้ของ DvP ซึ่งช่วยลดความล่าช้าในการชำระบัญชีและความเสี่ยงในการชำระบัญชี นอกจากนี้ การอัปเดตข้อมูลแบบเรียลไทม์ของแพลตฟอร์มสำหรับผู้เข้าร่วมยังช่วยปรับปรุงความโปร่งใสของธุรกรรมอีกด้วย แม้ว่าโครงการจะยังคงอยู่ในรูปแบบของการบูรณาการ API ของระบบแบบดั้งเดิมและแพลตฟอร์มบัญชีแยกประเภทแบบครบวงจร แต่ก็เป็นความพยายามที่มีความหมายในแง่ของประสิทธิภาพการทำธุรกรรมและการลดความเสี่ยง

สถาปัตยกรรมโดยรวมของโครงการเอเวอร์กรีน

(ที่มาของภาพ: https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2023/20230824c3a 1.pdf)

กระบวนการเวิร์กโฟลว์สำหรับการออกโครงการ Evergreen ระดับแรกได้รับการแก้ไขในโหมด DvP

(ที่มาของภาพ: https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2023/20230824c3a 1.pdf)

4. หลักการพื้นฐานของแอปพลิเคชันบัญชีแยกประเภทแบบรวม

มีแนวทางทั่วไปบางประการที่ต้องปฏิบัติตามเมื่อใช้บัญชีแยกประเภทแบบรวมและโทเค็น หลักการแรกคือแอปพลิเคชันใด ๆ ควรสอดคล้องกับโครงสร้างสองชั้นของระบบการเงิน ด้วยเหตุนี้ ธนาคารกลางจึงสามารถรักษาสกุลเงินเดียวต่อไปได้ผ่านการชำระหนี้ของ CBDC ขายส่ง ในขณะที่ภาคเอกชนสามารถสร้างสรรค์นวัตกรรมและดำเนินการต่อไปได้ ช่วยให้ผู้อยู่อาศัยและธุรกิจได้รับประโยชน์

นอกจากนี้ หลักการที่เกี่ยวข้องกับขอบเขตของแอปพลิเคชันและการกำกับดูแลก็มีความสำคัญเช่นกัน หลักการเหล่านี้สามารถชี้แจงวิธีที่ดีที่สุดเพื่อให้แน่ใจว่าสนามแข่งขันที่เท่าเทียมกันและส่งเสริมการแข่งขันและยังสามารถรับประกันความเป็นส่วนตัวของข้อมูลและความยืดหยุ่นในการปฏิบัติงาน (ความยืดหยุ่นในการปฏิบัติงาน) การนำหลักการเหล่านี้ไปปฏิบัติในที่สุดนั้นขึ้นอยู่กับความต้องการและความชอบของแต่ละเขตอำนาจศาล เช่นเดียวกับรายละเอียดของการใช้งานเฉพาะของพวกเขา

4.1 ขอบเขต การกำกับดูแล และการแข่งขัน

4.1.1 ขอบเขตของบัญชีแยกประเภทแบบรวม

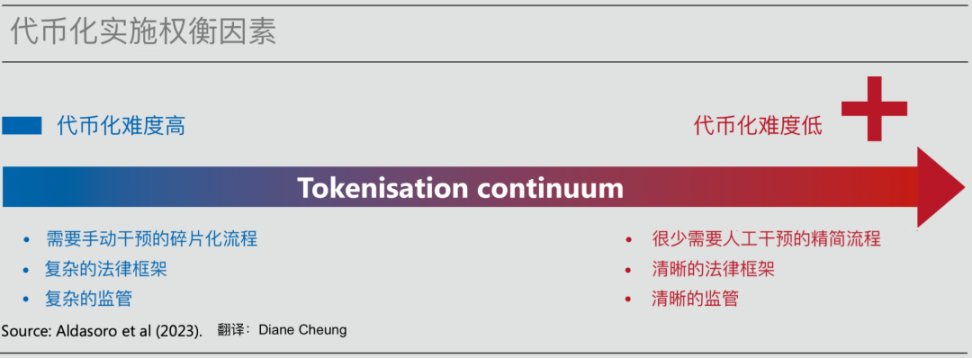

ดังที่ได้กล่าวไว้ก่อนหน้านี้ บัญชีแยกประเภทแบบรวมสามารถประกอบด้วยหลายบัญชีแยกประเภท และบัญชีแยกประเภทแต่ละบัญชีมีกรณีการใช้งานเฉพาะ ดังนั้น การประยุกต์ใช้บัญชีแยกประเภทแบบรวมสามารถเริ่มต้นด้วยสถานการณ์เฉพาะ และผลจะชัดเจนมากขึ้น รูปด้านล่างแสดงขอบเขตและลักษณะของแอปพลิเคชันโทเค็น เมื่อใช้โทเค็นไนซ์ ควรชั่งน้ำหนักผลการใช้งานอย่างครอบคลุม เนื่องจากประโยชน์ของหน่วยของแอปพลิเคชันที่ค่อนข้างง่ายในการสร้างโทเค็นอาจไม่สำคัญ แต่โทเค็นไนซ์นั้นค่อนข้างยาก ประโยชน์หลังการดำเนินการอาจมีมหาศาล ดังนั้นในระยะสั้น tokenization สามารถมุ่งเน้นไปที่การระบุสินทรัพย์ที่เหมาะสมสำหรับ tokenization และสามารถซื้อขายได้ในวงกว้าง เริ่มต้นจากกรณีการใช้งานเฉพาะ ขอบเขตของบัญชีแยกประเภทแบบรวมสามารถขยายได้เมื่อเวลาผ่านไป แต่ขอบเขตสูงสุดจะขึ้นอยู่กับความต้องการและข้อจำกัดเฉพาะของแต่ละเขตอำนาจศาล

จริงๆ แล้วบัญชีแยกประเภทแบบรวมเป็น FMI ประเภทใหม่ (หรือการรวมกันของ FMI หลายรายการ) ตามที่ระบุไว้ใน หลักการของโครงสร้างพื้นฐานตลาดการเงิน [10] หลักการพื้นฐานที่สุดของ FMI คือ ควรมีให้ใช้งานได้ภายใต้ความเป็นไปได้และใช้งานได้ เงื่อนไข การชำระล้างสกุลเงินของธนาคารกลางขั้นสุดท้ายที่ชัดเจนและชัดเจนนำไปใช้กับโครงสร้างพื้นฐานที่หลากหลาย เช่น ระบบการชำระเงิน ศูนย์รับฝากหลักทรัพย์กลาง ระบบการชำระราคาหลักทรัพย์ การหักบัญชีคู่สัญญากลาง และฐานข้อมูลธุรกรรม

4.1.2 การกำกับดูแลและการแข่งขัน

ขอบเขตของบัญชีแยกประเภทแบบรวมส่งผลกระทบโดยตรงต่อการจัดเตรียมการกำกับดูแล แนวการแข่งขัน และแรงจูงใจในการเข้าร่วม

การกำกับดูแลบัญชีแยกประเภทแบบรวมสามารถปฏิบัติตามข้อตกลงที่มีอยู่ซึ่งธนาคารกลางและผู้มีบทบาทภาคเอกชนที่ได้รับการควบคุมมีส่วนร่วมในการกำกับดูแลตามกฎที่กำหนดไว้ ยกตัวอย่างการชำระเงิน เมื่อบัญชีแยกประเภทแบบรวมเกี่ยวข้องกับสกุลเงินและการชำระเงิน ธนาคารกลางจะยังคงรับผิดชอบในการชำระหนี้ขั้นสุดท้ายของสินทรัพย์ และเพื่อให้มั่นใจว่าผู้เล่นในภาคเอกชนที่ได้รับการควบคุมและกำกับดูแลยังคงให้บริการแก่ผู้ใช้ต่อไป พวกเขาควรปฏิบัติตามกฎระเบียบ KYC, AML และ CFT ในปัจจุบันและดำเนินการตรวจสอบสถานะอย่างต่อเนื่องเพื่อให้มั่นใจว่ามีการปฏิบัติตามความเป็นส่วนตัว

เมื่อขอบเขตของบัญชีแยกประเภทเพิ่มขึ้น ข้อกำหนดสำหรับการจัดการด้านการกำกับดูแลก็เพิ่มเช่นกัน ตัวอย่างเช่น บัญชีแยกประเภทแบบรวมสำหรับการชำระเงินข้ามพรมแดนจำเป็นต้องมีการทำงานร่วมกันอย่างราบรื่นระหว่างผู้ให้บริการการชำระเงินส่วนตัว (PSP) และธนาคารกลางที่ตั้งอยู่ในเขตอำนาจศาลที่แตกต่างกันด้วยกรอบการกำกับดูแลที่แตกต่างกัน ดังนั้นจึงจำเป็นต้องมีธุรกรรมข้ามเขตอำนาจศาลจำนวนมาก ในทางตรงกันข้าม แบบครบวงจร บัญชีแยกประเภทสำหรับการชำระราคาหลักทรัพย์ในประเทศต้องใช้ความพยายามในการประสานงานค่อนข้างน้อย

สภาพแวดล้อมที่เปิดกว้างและยุติธรรมถือเป็นสิ่งสำคัญสำหรับการแข่งขันและการเข้าถึงบริการทางการเงิน จากมุมมองของนโยบายด้านกฎระเบียบ สิ่งสำคัญคือต้องพิจารณาว่าการเปิดตัวแพลตฟอร์มทั่วไปจะส่งผลกระทบต่อองค์กรอุตสาหกรรมเงินและการชำระเงิน และท้ายที่สุดต่อระบบการเงินโดยรวมอย่างไร แพลตฟอร์มแบบเปิดสามารถส่งเสริมการแข่งขันและนวัตกรรมที่ดีในหมู่ผู้เล่นภาคเอกชน ซึ่งจะช่วยลดต้นทุนสำหรับผู้ใช้ปลายทางด้วยการตัดส่วนต่างกำไรที่สูง หน่วยงานกำกับดูแลจำเป็นต้องบรรลุเป้าหมายนี้เมื่อออกแบบแพลตฟอร์มและกฎที่เกี่ยวข้องเพื่อให้แน่ใจว่าผลกระทบของเครือข่ายจะตอบสนองผลประโยชน์ของผู้บริโภคและป้องกันการเกิดขึ้นของผู้ผูกขาด

การให้สิ่งจูงใจทางการเงินที่เหมาะสมแก่ผู้ที่อาจเข้าร่วมเป็นกุญแจสำคัญในการส่งเสริมการแข่งขัน ผู้ให้บริการชำระเงินเอกชนอาจเลือกที่จะไม่เข้าร่วมหากไม่มีสิ่งจูงใจที่เหมาะสม หากการประยุกต์ใช้เทคโนโลยีใหม่ส่งผลกระทบต่อการกระจายสิ่งจูงใจทางเศรษฐกิจที่มีอยู่ และลดอิทธิพลหรือผลประโยชน์ของผลประโยชน์ที่ได้รับ อาจขัดขวางผู้เข้าร่วมจากการนำเทคโนโลยีใหม่ไปใช้ การมีส่วนร่วมที่ได้รับมอบอำนาจในขณะที่จัดหาโครงสร้างพื้นฐานที่ช่วยให้ผู้เล่นเอกชนสามารถสร้างสรรค์สิ่งใหม่ ๆ อาจกลายเป็นกุญแจสำคัญในการนำไปปฏิบัติ ผู้เข้าร่วมสามารถรับสิ่งจูงใจทางเศรษฐกิจจากโครงสร้างพื้นฐานได้ เมื่อจำนวนผู้เข้าร่วมเพิ่มขึ้น ผลกระทบของเครือข่ายก็มีความโดดเด่นมากขึ้น ก่อให้เกิดผลกระทบจากการรวมตัวกัน

4.2 ความเป็นส่วนตัวของข้อมูลและความยืดหยุ่นทางไซเบอร์

บัญชีแยกประเภทแบบครบวงจรจะรวมสกุลเงิน สินทรัพย์ และข้อมูลไว้บนแพลตฟอร์มเดียวกัน ทำให้ความเป็นส่วนตัวของข้อมูลและความยืดหยุ่นในการดำเนินงานมีความสำคัญอย่างยิ่ง

4.2.1 การคุ้มครองความเป็นส่วนตัว

การรวบรวมข้อมูลประเภทต่างๆ ไว้ในที่เดียวอาจทำให้เกิดความกังวลว่าข้อมูลถูกขโมยหรือนำไปใช้ในทางที่ผิด เพื่อปกป้องความเป็นส่วนตัวของผู้ใช้ จำเป็นต้องมีการป้องกันที่เพียงพอ และข้อมูลในบัญชีแยกประเภทแบบรวมควรได้รับการจัดการโดยใช้วิธีการอนุรักษ์นิยมเพื่อให้บรรลุวัตถุประสงค์ของการปกป้องความเป็นส่วนตัว ปัญหาเดียวกันนี้เกิดขึ้นกับความลับทางธุรกิจ เฉพาะเมื่อข้อมูลที่เป็นความลับของพวกเขาได้รับการคุ้มครองอย่างเต็มที่เท่านั้นบริษัทจึงจะเต็มใจที่จะเข้าร่วมในบัญชีแยกประเภทแบบรวมศูนย์ได้

การสร้างพาร์ติชันในสภาพแวดล้อมข้อมูลบัญชีแยกประเภทแบบรวมเป็นวิธีสำคัญในการปกป้องความเป็นส่วนตัว ซึ่งช่วยให้ผู้เข้าร่วมแต่ละรายสามารถดูและมีสิทธิ์ในการเข้าถึงข้อมูลที่เกี่ยวข้องบนพาร์ติชันของตนเองเท่านั้น การใช้คีย์ส่วนตัวช่วยเพิ่มความแข็งแกร่งในการปกป้องข้อมูล การอัพเดตข้อมูลในพาร์ติชัน การตรวจสอบตัวตน และการอนุญาตธุรกรรมทั้งหมดจะเสร็จสมบูรณ์ผ่านคีย์ส่วนตัว เพื่อให้มั่นใจว่าเฉพาะบัญชีที่ได้รับอนุญาตเท่านั้นที่สามารถจัดการข้อมูลพาร์ติชันได้

เทคโนโลยีการเข้ารหัสเป็นอีกวิธีที่มีประสิทธิภาพในการปกป้องความเป็นส่วนตัว เมื่อผู้เข้าร่วมที่แตกต่างกันโต้ตอบในธุรกรรม ข้อมูลจากพาร์ติชั่นที่แตกต่างกันจะต้องถูกแบ่งปันและแยกวิเคราะห์ในสภาพแวดล้อมการดำเนินการ เทคโนโลยีการแบ่งปันข้อมูลที่ปลอดภัยช่วยให้การคำนวณทางคณิตศาสตร์สามารถดำเนินการได้โดยตรงบนข้อมูลที่เข้ารหัสหรือไม่เปิดเผยตัวตนโดยไม่ต้องเปิดเผยข้อมูลที่ละเอียดอ่อน สิ่งนี้ไม่เพียงตอบสนองความต้องการของสถาบันการเงินและผู้ใช้ในการแบ่งปันข้อมูลในรูปแบบที่ปกป้องความเป็นส่วนตัว แต่ยังส่งเสริมการแข่งขันและนวัตกรรมเนื่องจากการกระจายอำนาจ ความลับทางการค้าสามารถป้องกันได้โดยการเข้ารหัสสัญญาอัจฉริยะแต่ละรายการ เนื่องจากมีเพียงเจ้าของรหัสหรือฝ่ายที่ได้รับมอบหมายเท่านั้นที่สามารถเข้าถึงรายละเอียดสัญญาได้

มีเทคโนโลยีหลากหลายที่สามารถบรรลุการรักษาความลับของข้อมูลและการปกป้องความเป็นส่วนตัวในบัญชีแยกประเภทแบบรวม และแต่ละเทคโนโลยีมีข้อดีและข้อเสียตามวัตถุประสงค์ และยังแตกต่างกันในแง่ของการปกป้องความเป็นส่วนตัว ภาระในการคำนวณ และความยากในการดำเนินการ

นอกจากนี้ ในฐานะสถาบันที่ให้บริการเพื่อประโยชน์สาธารณะและไม่มีผลประโยชน์ทางการค้าในข้อมูลส่วนบุคคล ธนาคารกลางสามารถรับประกันการดำเนินการคุ้มครองความเป็นส่วนตัวจากแหล่งที่มาเมื่อออกแบบบัญชีแยกประเภทแบบรวม เช่น การฝังกฎหมายความเป็นส่วนตัวโดยตรงลงในโทเค็นของ บัญชีแยกประเภทแบบรวม กฎหมายความเป็นส่วนตัวของข้อมูลให้สิทธิ์แก่ผู้บริโภคในการอนุญาตหรือปฏิเสธบุคคลที่สามในการใช้ข้อมูลของตน ตัวอย่างเช่น กฎการคุ้มครองข้อมูลทั่วไปของสหภาพยุโรปกำหนดให้บริษัทต่างๆ ลบข้อมูลส่วนบุคคลของผู้บริโภค และกฎหมาย Consumer Privacy Protection Act ของแคลิฟอร์เนียให้อำนาจแก่ผู้บริโภคในการทำความเข้าใจบริษัทต่างๆ . รายละเอียดการรวบรวมข้อมูล ฯลฯ การบังคับใช้กฎหมายความเป็นส่วนตัวของข้อมูลอย่างมีประสิทธิภาพสามารถปรับปรุงได้โดยการใช้ประโยชน์จากบัญชีแยกประเภทแบบรวมและตัวเลือกการฝังเพื่อห้ามการขายข้อมูลส่วนบุคคลหรือลบข้อมูลส่วนบุคคลลงในสัญญาอัจฉริยะของโทเค็นและธุรกรรมโดยตรง

4.2.2 การโจมตีทางไซเบอร์

นอกเหนือจากการปกป้องความเป็นส่วนตัวแล้ว ความยืดหยุ่นของเครือข่ายก็มีความสำคัญเช่นกัน ในช่วงไม่กี่ปีที่ผ่านมา ความสูญเสียที่เกิดจากการโจมตีทางไซเบอร์ได้เพิ่มขึ้นอย่างมาก และจำเป็นต้องมีการป้องกันความยืดหยุ่นของเครือข่ายที่แข็งแกร่งจากทั้งระดับสถาบันและระดับกฎหมาย เมื่อ FMI หรือบัญชีแยกประเภทแบบครบวงจรได้รับความเสียหายจากการโจมตีทางไซเบอร์ เมื่อเปรียบเทียบกับการสูญเสียทางการเงินและชื่อเสียงจำนวนมหาศาล ผลลัพธ์ที่ตามมาคือความอัมพาตอย่างกว้างขวางของระบบการเงินและความสูญเสียทางสังคมขั้นสุดท้ายนั้นประเมินค่าไม่ได้ ยิ่งขอบเขตของบัญชีแยกประเภทรวมกว้างขึ้นเท่าใด ความเสี่ยงที่จะเกิดความล้มเหลวจุดเดียวก็จะยิ่งมากขึ้นเท่านั้น และความสูญเสียที่อาจเกิดขึ้นก็จะยิ่งมากขึ้นเท่านั้น ด้วยเหตุผลเหล่านี้ การลงทุนที่เพียงพอในความยืดหยุ่นและความปลอดภัยของเครือข่ายจึงเป็นสิ่งสำคัญ โดยต้องมีการนำมาตรการรักษาความปลอดภัยหลายชั้นมาใช้เพื่อความสมบูรณ์และการรักษาความลับของข้อมูลบัญชีแยกประเภทแบบรวม

5. สรุป

เพื่อให้ตระหนักถึงศักยภาพทางนวัตกรรมของสกุลเงิน การชำระเงิน และบริการทางการเงินที่กว้างขึ้น และเพื่อสร้างระบบการเงินในอนาคตที่สามารถปรับให้เข้ากับความต้องการที่แท้จริงและการพัฒนานวัตกรรมได้ บทบาทของธนาคารกลางจึงเป็นสิ่งสำคัญ

บทความนี้สรุปพิมพ์เขียวสำหรับระบบการเงินในอนาคตที่ควบคุมศักยภาพในการเปลี่ยนแปลงของโทเค็นเพื่อปรับปรุงโครงสร้างที่มีอยู่และเปิดโอกาสใหม่ ๆ พิมพ์เขียวนี้เสนอบัญชีแยกประเภทแบบครบวงจร ซึ่งเป็นโครงสร้างพื้นฐานตลาดการเงินรูปแบบใหม่ที่รวม CBDC เงินฝากโทเค็น และดอกเบี้ยโทเค็นในสินทรัพย์ทางการเงินและอสังหาริมทรัพย์อื่น ๆ ไว้ในแพลตฟอร์มเดียว ข้อดีของมันคือ ประการแรก ช่วยให้สามารถบูรณาการได้อย่างราบรื่นและดำเนินการธุรกรรมทางการเงินได้หลากหลายโดยอัตโนมัติ บรรลุการซิงโครไนซ์และการชำระบัญชีทันที ประการที่สอง เน้นเนื้อหาข้อมูลทั้งหมดบนแพลตฟอร์มเดียวกัน โดยใช้สัญญาอัจฉริยะเพื่อเอาชนะข้อมูลและปัญหาสิ่งจูงใจ และบริการสาธารณประโยชน์

แนวคิดของโทเค็นและบัญชีแยกประเภทแบบรวมเผยให้เห็นบริบทการพัฒนาของระบบการเงินในอนาคต แต่ในการใช้งานจริง ความต้องการและข้อจำกัดเฉพาะของแต่ละเขตอำนาจศาลจะกำหนดขอบเขตและลำดับของการใช้งาน ในวิวัฒนาการนี้ บัญชีแยกประเภทหลายรายการสามารถอยู่ร่วมกันและเชื่อมต่อถึงกันผ่าน API เพื่อการทำงานร่วมกันได้

นอกจากนี้ การตระหนักถึงวิสัยทัศน์นี้ต้องอาศัยความพยายามร่วมกันจากภาครัฐและเอกชนในการขับเคลื่อนการวิจัยและพัฒนาโซลูชันทางเทคโนโลยี สร้างแพลตฟอร์มดิจิทัลร่วมกัน และรับรองกฎระเบียบและการกำกับดูแลที่เหมาะสม ด้วยความร่วมมือ นวัตกรรม และการบูรณาการอย่างต่อเนื่อง เราเชื่อว่าเราสามารถสร้างระบบการเงินบนพื้นฐานความไว้วางใจซึ่งกันและกัน บรรลุข้อตกลงทางเศรษฐกิจใหม่ ปรับปรุงประสิทธิภาพและการเข้าถึงธุรกรรมทางการเงิน และตอบสนองความต้องการที่เปลี่ยนแปลงไปของผู้อยู่อาศัยและธุรกิจ

อ้างอิงท้ายเรื่อง

[ 1 ] ดูข้อความต้นฉบับที่หน้า 88

[ 2 ] ดูข้อความต้นฉบับที่หน้า 89

[3] การธนาคารในความหมายแคบหมายถึงการมีระบบสำรองที่สมบูรณ์ ซึ่งกำหนดให้เงินฝากธนาคารพาณิชย์ (หนี้สินของธนาคาร) ต้องมีเงินสำรองเงินฝาก 100% (เงินฝากของธนาคารพาณิชย์กับธนาคารกลาง) ภายใต้โมเดลนี้ ธนาคารพาณิชย์จะโอนเงินเงินฝากทั้งหมดไปยังธนาคารกลาง และไม่สามารถออกสินเชื่อเพื่อให้สามารถขยายสินเชื่อได้ ธนาคารพาณิชย์เป็นเพียงช่องทางที่ธนาคารกลางจะออกเงินเท่านั้น การขยายสินเชื่อทั้งหมดทำได้โดยการขยายงบดุลของธนาคารกลาง ภายใต้ระบบธนาคารที่แคบ สกุลเงินทั้งหมดเป็นสกุลเงินหลักที่ธนาคารกลางเป็นผู้จัดหา และไม่มีผลกระทบจากตัวคูณเงินที่ธนาคารพาณิชย์ทำได้ผ่านการกู้ยืม

[4] สำหรับสถาปัตยกรรมเฉพาะ โปรดดูรูปที่ B 1 ของข้อความต้นฉบับ

[5] ดูรายละเอียดในกรอบ C ในหน้า 99 ของข้อความต้นฉบับ

[ 6 ] เมื่อลูกค้าชำระเงินด้วยบัตรให้กับร้านค้า จำเป็นต้องมีกระบวนการอนุมัติและการตรวจสอบเพิ่มเติม กระบวนการเหล่านี้เกี่ยวข้องกับผู้ขาย ธนาคารของผู้ซื้อ ธนาคารของผู้รับบัตร ฯลฯ และหลายครั้งยังรวมถึงบริการควบคุมการเข้าถึงเพื่อตรวจสอบเครื่องมือการชำระเงิน ( เดบิตหรือบัตรเครดิตไหลเข้า)

[ 7 ] ดูรายละเอียดในกรอบ D ในหน้า 100 ของข้อความต้นฉบับ

[ 8 ] กลไกการออมสภาพคล่อง (LSM) เป็นคุณสมบัติเพิ่มเติมของระบบการชำระเงินที่ใช้เพื่อช่วยให้ธนาคารจัดการสภาพคล่องและลดความเสี่ยงด้านสภาพคล่อง มักใช้ร่วมกับระบบการชำระขั้นต้นแบบเรียลไทม์ (RTGS) หน้าที่ของ LSM คือการควบคุมการปล่อยการชำระเงินที่อยู่ในคิวตามการชำระเงินออฟเซ็ตหรือออฟเซ็ตบางส่วนที่ได้รับในระหว่างกระบวนการเข้าคิวการชำระเงิน ซึ่งหมายความว่าธนาคารสามารถจัดการสภาพคล่องในการชำระเงินได้อย่างมีประสิทธิภาพมากขึ้น แทนที่จะต้องรอการชำระเงินทั้งหมดก่อนที่จะหักบัญชี ช่วยให้ระบบการชำระเงินมีประสิทธิภาพมากขึ้นและลดโอกาสที่จะเกิดความล่าช้าในการชำระเงิน LSM ช่วยให้ระบบการชำระเงินทำงานได้อย่างราบรื่นและลดความเสี่ยงด้านสภาพคล่องของระบบการชำระเงิน

[ 9 ] พฤติกรรมการขี่ฟรีหมายถึงบุคคลหรือองค์กรที่ได้รับประโยชน์จากทรัพยากรหรือบริการบางอย่างโดยไม่ต้องแบกรับต้นทุนหรือภาระผูกพันที่สอดคล้องกัน พฤติกรรมนี้เกิดขึ้นทั้งบนสินค้าสาธารณะและในทรัพย์สินที่ใช้ร่วมกัน พฤติกรรมการขี่อย่างอิสระเกิดขึ้นในการดำเนินการของธนาคารเนื่องจากผู้ฝากเงินบางรายไม่สามารถระบุความเสี่ยงของธนาคารได้ เมื่อผู้ฝากเงินบางรายที่มีความสามารถในการระบุความเสี่ยงได้รับข้อมูลเชิงลึกเกี่ยวกับความเสี่ยงของธนาคาร พวกเขาจะเป็นคนแรกที่ถอนเงินฝากของตน แต่ผู้ฝากเงินรายอื่นที่ไม่มีความสามารถในการระบุตัวตนจะ ติดตามแนวโน้มและถอนเงินในที่สุดก็นำไปสู่การวิ่ง

[ 10 ] หลักการสำหรับโครงสร้างพื้นฐานตลาดการเงิน (หลักการสำหรับโครงสร้างพื้นฐานตลาดการเงิน) คือชุดของหลักการที่ออกโดย BIS ในปี 2012 เพื่อเป็นแนวทางและสร้างมาตรฐานการดำเนินงานของโครงสร้างพื้นฐานตลาดการเงิน (FMI) สำหรับรายละเอียด โปรดดู https://www.bis.org/cpmi/publ/d101a.pdf

การอ้างอิง

https://www.bis.org/publ/arpdf/ar2023e3.htm

https://www.zhihu.com/question/20258395

https://www.ccvalue.cn/article/1273028.html

http://www.thfr.com.cn/post.php?id=46333