การอภิปรายเกี่ยวกับศักยภาพของ RWA: การติดตามแอปพลิเคชันขนาดใหญ่ครั้งต่อไปหลังจากสกุลเงินดอลลาร์สหรัฐฯ ที่มีเสถียรภาพ?

TLDR

ลักษณะของสินทรัพย์ RWA เช่น ความโปร่งใสสูงและสภาพคล่องที่แข็งแกร่ง ทำให้เป็นเส้นทางถัดไปสำหรับการใช้งานขนาดใหญ่ใน Defi ตามหลังสกุลเงินดอลลาร์สหรัฐที่มีเสถียรภาพ

RWA มีทิศทางการพัฒนาประมาณสามทิศทาง: ห่วงโซ่สาธารณะที่ไม่มีการรับรองคล้ายกับประสบการณ์ของ Defi ห่วงโซ่สาธารณะแต่มีลักษณะธุรกรรมที่อนุญาตตามกฎข้อบังคับ และจำกัดเฉพาะธุรกรรมของห่วงโซ่ส่วนตัวหรือห่วงโซ่พันธมิตร ฯลฯ แนวทางแรกมีความสามารถในการประกอบสูงที่สุด และยังเป็นของเราอีกด้วย ทิศทางการพัฒนาที่คุณอยากเห็นมากที่สุด

ปัจจุบัน Defi ไม่มีวิธีที่ดีในการรักษาสินทรัพย์ที่มีอยู่หรือแนะนำสินทรัพย์ใหม่ Tradfi เผชิญกับปัญหาเร่งด่วน เช่น สภาพคล่อง ความโปร่งใส และต้นทุนการทำธุรกรรม การแนะนำ RWA สามารถแก้ปัญหาปัจจุบันของทั้งสองอย่างได้ในระดับหนึ่งและส่งเสริม การรวม Defi และ Tradfi

ตามแนวคิดของ RWA เราสามารถได้รับ CWA (Crypto-World Asset) เช่น BTC ETF และเครื่องมือทางการเงินอื่น ๆ ที่มีส่วนร่วมในตลาดสกุลเงินดิจิทัลในตลาดการเงินแบบดั้งเดิม ความต้องการอย่างลึกซึ้งสำหรับทั้งสองอย่างอาจเกิดจากการพังทลายของนักลงทุน ของการจับคู่ความเสี่ยงมีความจำเป็นเร่งด่วนสำหรับผลิตภัณฑ์พิเศษเพื่อปรับปรุงประสิทธิภาพทางการเงิน

เมื่อคำนึงถึงต้นทุนการทำธุรกรรมของผู้ใช้ ต้นทุนในการถือครองสินทรัพย์ และการต้านทานต่อการปฏิบัติตามข้อกำหนด สินทรัพย์ ETF ของพันธบัตรสหรัฐฯ เป็นตัวเลือกที่ดีที่สุดสำหรับ RWA ในระยะเริ่มแรกเพื่อให้บรรลุการใช้งานในวงกว้าง สำหรับการพัฒนา RWA ในปัจจุบัน ความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ ความเสี่ยงจากคู่สัญญา และความเสี่ยงในการผิดนัดชำระหนี้ของสหรัฐฯ เป็นสาเหตุหลักของความไม่แน่นอน

ด้วยการแนะนำสินทรัพย์ RWA ปัจจุบัน MakerDAO ได้รับผลตอบแทนที่ปรับปรุงแล้วประมาณ 6.83% และเนื่องจากสัดส่วนเงินฝาก DAI ในปัจจุบันไม่สูง Maker จึงสามารถขยาย DSR เป็น 1.86 เท่าของผลตอบแทน RWA ปัจจุบัน MakerDAO ให้อัตราผลตอบแทนแก่ผู้ฝาก DAI 5% ซึ่งสูงกว่ารายได้ของ ETF พันธบัตรสหรัฐฯ เล็กน้อย ซึ่งไม่เพียงแต่สร้างรายได้จำนวนมากผ่านรายได้ RWA เท่านั้น แต่ยังนำรายได้นี้ไปสู่ห่วงโซ่ให้กับผู้ฝาก DAI อีกด้วย

เนื่องจากทีมโครงการ CDP Stablecoin ค่อยๆ ติดตาม MakerDAO และค่อยๆ ใช้ RWA เป็นสินทรัพย์อ้างอิง RWA จะมีพื้นที่สำหรับการเติบโตแบบทวีคูณในตลาด Stablecoin CDP เนื่องจากส่วนแบ่งตลาด Stablecoin CDP และสัดส่วนของสินทรัพย์ RWA เพิ่มขึ้น โดยคร่าวๆ ในช่วง 15.96 พันล้านดอลลาร์ถึง 21.50 พันล้านดอลลาร์

ด้วยการปรับปรุงการกำกับดูแลการปฏิบัติตามกฎระเบียบ RWA จะเริ่มต้นด้วยสินทรัพย์ที่ได้มาตรฐานและค่อยๆ ขยายไปยังสินทรัพย์ที่ไม่ได้มาตรฐาน โดยจะรวมกับ CWA เพื่อตระหนักถึงการเปลี่ยนแปลงของเทคโนโลยีบล็อกเชนจากแบ็คเอนด์ไปจนถึงฟรอนต์เอนด์ RWA ก็จะกลายเป็นการบูรณาการ ของ Defi และ Tradfi เส้นทางสำคัญและบรรลุแอปพลิเคชันขนาดใหญ่

ภาพรวมของ RWA

สินทรัพย์ในโลกแห่งความเป็นจริง (RWA) หมายถึงสินทรัพย์แบบดั้งเดิมที่ถูกโทเค็นผ่านเทคโนโลยีบล็อคเชน กระบวนการนี้ทำให้สินทรัพย์เหล่านี้มีรูปแบบดิจิทัลและคุณลักษณะที่สามารถตั้งโปรแกรมได้ ภายใต้กรอบนี้ สินทรัพย์ประเภทต่างๆ ตั้งแต่อสังหาริมทรัพย์และโครงสร้างพื้นฐานไปจนถึงงานศิลปะและหุ้นเอกชน สามารถแปลงเป็นโทเค็นดิจิทัลได้ โทเค็นเหล่านี้ไม่ได้เป็นเพียงสัญลักษณ์ดิจิทัลของมูลค่าสินทรัพย์ แต่ยังประกอบด้วยข้อมูลหลายมิติเกี่ยวกับสินทรัพย์ทางกายภาพที่เกี่ยวข้อง ซึ่งรวมถึงแต่ไม่จำกัดเฉพาะลักษณะ สถานะปัจจุบัน บันทึกธุรกรรมในอดีต และโครงสร้างความเป็นเจ้าของของสินทรัพย์ พูดอย่างกว้างๆ ก็คือ เงินดอลลาร์สหรัฐที่ใช้กันในวงกว้างในปัจจุบัน เป็นรูปแบบหนึ่งของ RWA นั่นก็คือ การแปลงโทเค็นของเงินดอลลาร์สหรัฐ บทความนี้จะแนะนำทีละขั้นตอนRWA กลายเป็นแนวทางต่อไปในการบรรลุแอปพลิเคชันขนาดใหญ่หลังจากสกุลเงินดอลลาร์สหรัฐฯ ที่มีเสถียรภาพได้อย่างไร

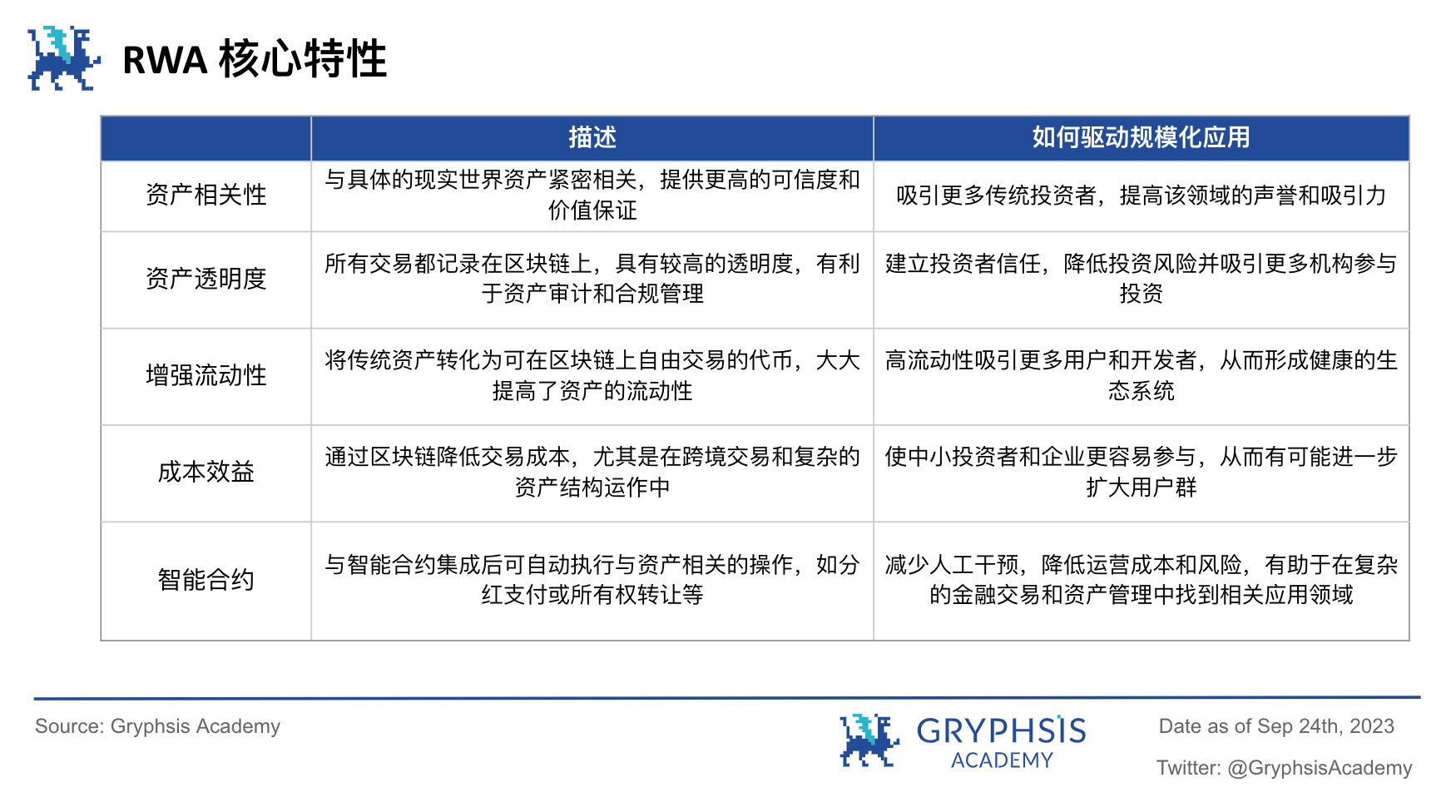

ด้วยข้อได้เปรียบหลายมิติที่เป็นเอกลักษณ์ สินทรัพย์ RWA มีศักยภาพในการบรรลุแอปพลิเคชันขนาดใหญ่ในระบบนิเวศบล็อกเชน ความสัมพันธ์ของสินทรัพย์และความโปร่งใสในการทำธุรกรรมในระดับสูงสามารถสร้างความไว้วางใจของนักลงทุน ในขณะที่สภาพคล่องที่เพิ่มขึ้นและประสิทธิภาพด้านต้นทุนที่เพิ่มขึ้นช่วยส่งเสริมกิจกรรมทางการตลาดและความหลากหลายได้อย่างมีประสิทธิภาพ การแนะนำสัญญาอัจฉริยะช่วยปรับปรุงประสิทธิภาพการดำเนินงาน ขณะเดียวกันก็ทำให้กระบวนการปฏิบัติตามข้อกำหนดและการตรวจสอบง่ายขึ้น คุณสมบัติหลักเหล่านี้ร่วมกันปูทางให้ RWA กลายเป็นแอปพลิเคชันขนาดใหญ่ถัดไปรองจากสกุลเงินดอลลาร์สหรัฐฯ ที่มีเสถียรภาพ ซึ่งบ่งชี้ถึงโอกาสที่กว้างขวางในบล็อกเชนและแม้แต่ด้านการเงินทั้งหมด แน่นอนว่าสินทรัพย์ของ RWA นั้นมีความหลากหลาย สินทรัพย์ใดจะเป็นสินทรัพย์แรกที่จะนำไปใช้ในวงกว้างในห่วงโซ่? และความเสี่ยงหรือความท้าทายในการวางสินทรัพย์ต่างๆ ไว้ในห่วงโซ่คืออะไร?

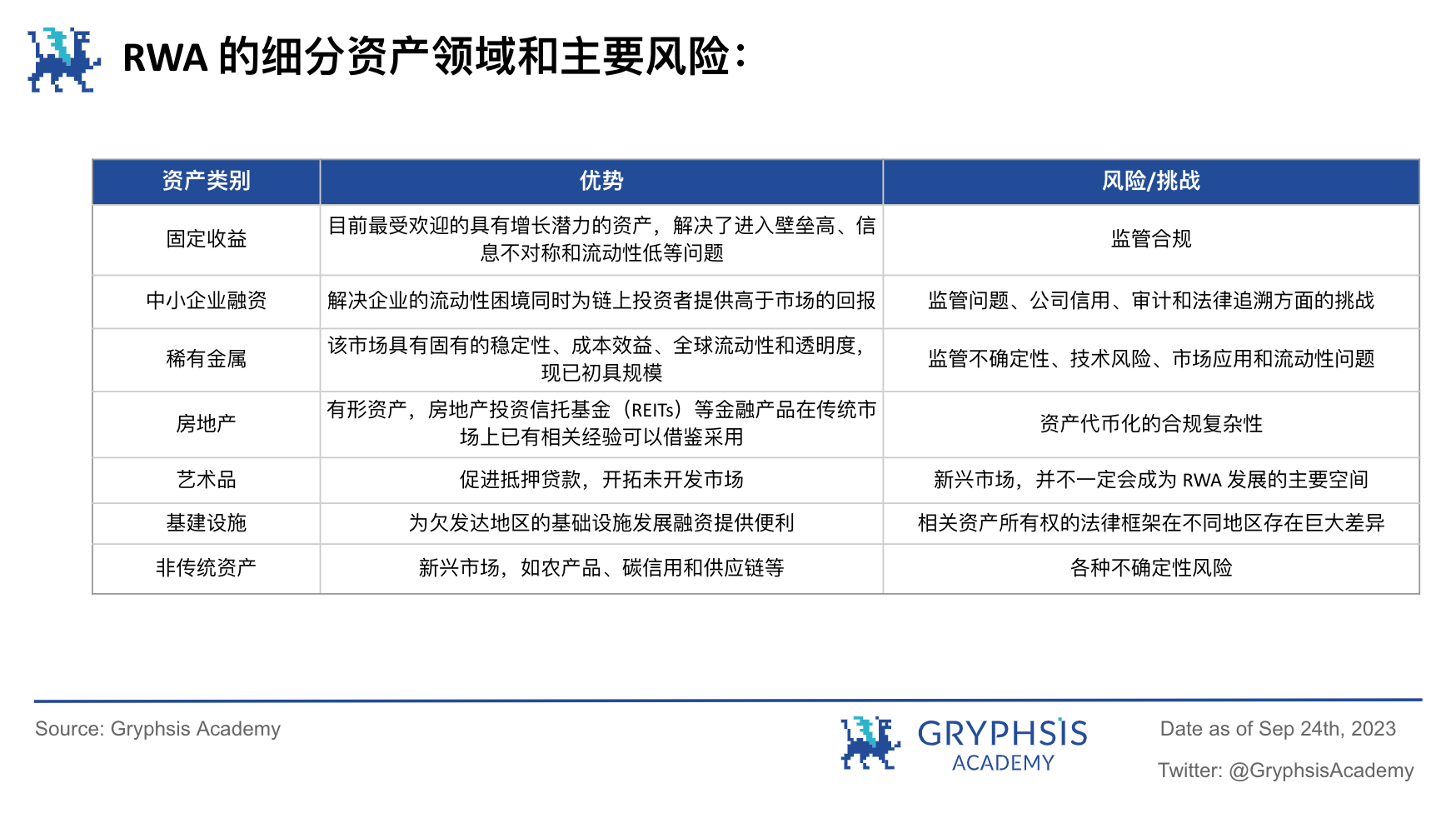

เมื่อนำมารวมกัน ตลาดโทเค็นสำหรับสินทรัพย์ตราสารหนี้และสินทรัพย์โลหะหายากในปัจจุบันค่อนข้างง่ายต่อการใช้งานและเริ่มเป็นรูปเป็นร่าง แม้ว่ามูลค่าตลาดปัจจุบันของตลาดโทเค็นทองคำจะเกิน 1 พันล้าน (ส่วนใหญ่เป็นตัวแทนของโครงการ $PAXG, $XAUT ) แต่เริ่มต้นจากปัญหาและความต้องการในปัจจุบันของ Defi นั่นคือจากมุมมองของการแสวงหาสินทรัพย์ที่ได้มาตรฐานที่สามารถนำผลตอบแทนที่แท้จริงมาสู่ห่วงโซ่ สินทรัพย์ที่มีรายได้คงที่ เช่น พันธบัตรสหรัฐฯ/พันธบัตรสหรัฐฯ ETFs ได้เริ่มพัฒนา RWA . วิธีที่ง่ายและมีประสิทธิภาพยิ่งขึ้น

เมื่อพิจารณาจากความแตกต่างระหว่างบล็อกเชนและความเข้มงวดของ KYC RWA มีทิศทางการพัฒนาหลักสามประการ:

1. เครือข่ายสาธารณะและประสบการณ์ที่ไม่ได้รับอนุญาต

ทิศทางแรกเน้นย้ำถึงการทำธุรกรรมสินทรัพย์บนเครือข่ายสาธารณะโดยไม่ได้รับอนุญาตให้มากที่สุดเท่าที่จะเป็นไปได้ เพื่อมอบประสบการณ์ผู้ใช้ที่ใกล้เคียงกับ DeFi ในรูปแบบนี้ สินทรัพย์ในโลกแห่งความเป็นจริงจะถูกโทเค็นและซื้อขายได้อย่างอิสระบนเครือข่ายสาธารณะโดยไม่ต้องมีการอนุมัติหรือการอนุญาตจากส่วนกลาง และไม่มีข้อจำกัดในการโอนสินทรัพย์ แนวทางนี้ช่วยเพิ่มสภาพคล่องของสินทรัพย์และการมีส่วนร่วมในตลาดให้สูงสุด ในขณะเดียวกันก็ลดต้นทุนการทำธุรกรรมอีกด้วย อย่างไรก็ตาม ความใกล้ชิดกับประสบการณ์ DeFi นี้ยังนำมาซึ่งความท้าทายด้านกฎระเบียบและการปฏิบัติตามกฎระเบียบ ซึ่งรวมถึงแต่ไม่จำกัดเพียงปัญหาการต่อต้านการฟอกเงิน (AML) และ KYC ดังนั้นแม้ว่าจะมีข้อได้เปรียบที่ชัดเจนสำหรับแนวทางนี้ แต่ก็ยังมีปัญหาด้านความเสี่ยงและการปฏิบัติตามข้อกำหนดที่เกี่ยวข้องซึ่งจำเป็นต้องได้รับการแก้ไข

2. ห่วงโซ่สาธารณะและบัญชีขาวด้านกฎระเบียบ

ทิศทางที่สองคือการประนีประนอม นั่นคือ สินทรัพย์อาจมีการซื้อขายบนเครือข่ายสาธารณะ แต่อาจอยู่ภายใต้รูปแบบการกำกับดูแลบางรูปแบบหรือมีเกณฑ์บางอย่าง เช่น การจำกัดผู้เข้าร่วมผ่านกลไกการไวท์ลิสต์ที่อยู่ ในกรณีนี้ เฉพาะที่อยู่ที่ได้รับการยืนยันและเพิ่มลงในไวท์ลิสต์เท่านั้นที่สามารถเข้าร่วมในธุรกรรม RWA ได้ แนวทางนี้ให้ระดับสภาพคล่องและความโปร่งใส ในขณะเดียวกันก็ช่วยให้หน่วยงานกำกับดูแลดำเนินการกำกับดูแลและการตรวจสอบการปฏิบัติตามกฎระเบียบได้อย่างมีประสิทธิภาพมากขึ้น ด้วยวิธีนี้ ทำให้เกิดความสมดุลระหว่างโมเดลที่ไม่ได้รับอนุญาตและโมเดลที่ได้รับการควบคุมเต็มรูปแบบ

3. เครือข่ายส่วนตัว/เครือข่ายสมาคมและกระบวนการ KYC ที่ซับซ้อน

ทิศทางที่สามคือการทำธุรกรรม RWA บนเครือข่ายส่วนตัวหรือเครือข่ายพันธมิตร ซึ่งโดยปกติจะเกี่ยวข้องกับกระบวนการ KYC ที่ซับซ้อนและการควบคุมด้านกฎระเบียบที่เข้มงวดมากขึ้น และโดยพื้นฐานแล้วยังไม่มีองค์ประกอบองค์ประกอบสินทรัพย์ ในแบบจำลองนี้ โหนดการตรวจสอบมักจะเป็นสถาบันที่ได้รับการตรวจสอบโดยรัฐบาลและมีเกณฑ์ที่กำหนด ซึ่งทำให้มั่นใจได้ว่าระบบทั้งหมดทำงานในสภาพแวดล้อมที่ปฏิบัติตามข้อกำหนดและควบคุมได้สูง แม้ว่าแนวทางนี้อาจจำกัดสภาพคล่องของสินทรัพย์และการมีส่วนร่วมในตลาด แต่ก็ให้การปฏิบัติตามกฎระเบียบและความปลอดภัยของข้อมูลในระดับสูงสุด นี่คือรูปแบบที่รัฐบาลและสถาบันการเงินแบบดั้งเดิมหลายแห่งนิยมนำมาใช้

ทำไมคุณถึงต้องการ RWA?

มุมมองของเดฟี่:

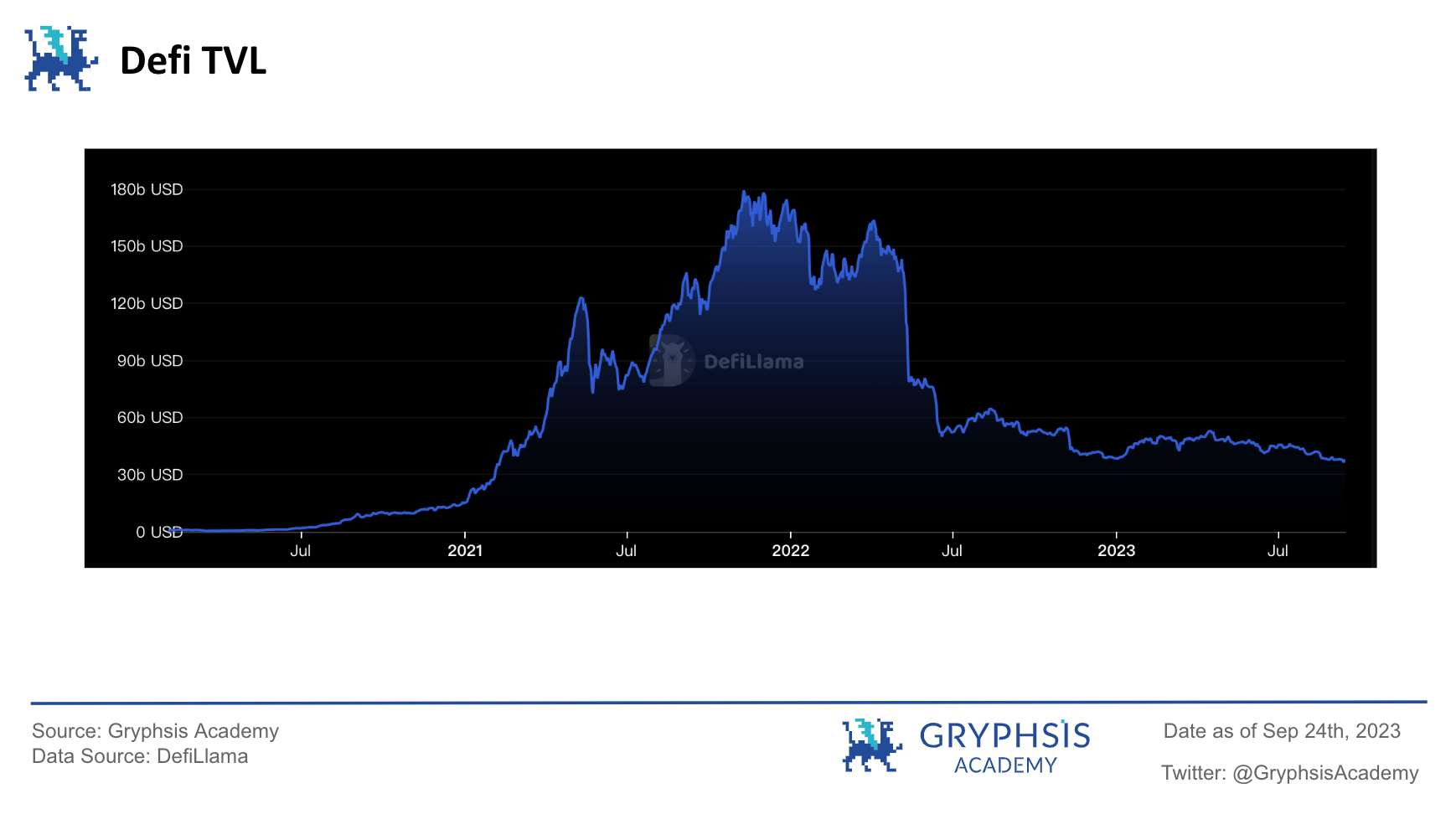

ดังที่เห็นได้จากข้อมูล Defi TVL ในรูปด้านบน เนื่องจากการแยกตัวของ UST ในเดือนพฤษภาคม 2022 ทำให้เกิดความตื่นตระหนกของตลาดและการขายจำนวนมาก TVL ของภาค Defi จึงมีแนวโน้มลดลง ขณะนี้ เป็นเรื่องยากสำหรับโครงการและการเล่าเรื่อง เพื่อดึงดูดกองทุน OTC และจำเป็นต้องแนะนำกองทุนใหม่ โครงสร้างการบรรยาย และผู้เข้าร่วม โดยอาศัยคุณลักษณะ RWA ที่กล่าวมาข้างต้น สินทรัพย์ในโลกแห่งความเป็นจริงในห่วงโซ่เพื่อให้มูลค่าสินทรัพย์จริงอาจเป็นทางออกที่ดีที่สุดในปัจจุบัน

ในเวลาเดียวกัน เพื่อรักษาเงินทุนในสถานที่หรือดึงดูดเงินทุนนอกสถานที่ อัตราผลตอบแทนที่สูงที่ Defi สามารถให้ได้คือข้อมูลสำคัญที่กองทุนกำลังไล่ตาม และอัตราผลตอบแทนที่คล้ายกับ Ponzi ของ $UST เป็นสาเหตุ กองทุนไม่ไว้วางใจอัตราผลตอบแทนที่สูงRWA เพิ่มอัตราผลตอบแทนที่แท้จริงให้กับโปรโตคอลที่ได้รับการสนับสนุนจากสินทรัพย์ในโลกแห่งความเป็นจริงมากขึ้นสามารถแก้ไขปัญหานี้ได้เป็นอย่างดี

มุมมองของ Tradfi:

1. ข้อจำกัดของการควบคุมด้านกฎระเบียบที่เข้มงวดและเครื่องมือด้านสภาพคล่อง

แม้ว่าระบบการเงินแบบดั้งเดิมจะมีความก้าวหน้าอย่างมากในการแบ่งส่วนสินทรัพย์และสภาพคล่อง เช่น ผ่านกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) และกองทุนซื้อขายแลกเปลี่ยน (ETF) เครื่องมือเหล่านี้ยังคงอยู่ภายใต้ข้อจำกัดด้านกฎระเบียบและโครงสร้างที่เข้มงวด ตัวอย่างเช่น REIT และ ETF มักจะต้องปฏิบัติตามข้อกำหนดที่ซับซ้อนซึ่งไม่เพียงเพิ่มต้นทุนการดำเนินงาน แต่ยังจำกัดนวัตกรรมผลิตภัณฑ์และการมีส่วนร่วมในตลาดอีกด้วย ดังนั้นแม้ว่าตราสารเหล่านี้จะปรับปรุงสภาพคล่องของสินทรัพย์ได้ในระดับหนึ่ง แต่ก็ยังมีช่องว่างให้ปรับปรุงได้อีกมาก

2. ข้อจำกัดในภาคสินเชื่อภาคเอกชน

มีข้อจำกัดหลายประการและความต้องการที่ไม่ได้รับการตอบสนองในตลาดเอกชน โดยเฉพาะอย่างยิ่งในสินเชื่อภาคเอกชน ตลาดเหล่านี้มักจะดำเนินการด้วยตนเอง ช้า ทึบแสง และมีราคาแพงในการดำเนินการ กระบวนการจับคู่เงินทุนเกี่ยวข้องกับหลายขั้นตอนตั้งแต่การค้นหาและคัดเลือกผู้ลงทุนและโอกาสในการลงทุน ไปจนถึงการจัดสรรทุนเริ่มแรก ไปจนถึงการซื้อขายรองและการจัดการสินทรัพย์ ปัจจัยเหล่านี้นำไปสู่การจัดสรรเงินทุนอย่างไม่มีเหตุผลและประสบการณ์ของลูกค้าที่ไม่เหมาะสม

3. ปัญหา “กล่องดำ” ของผลิตภัณฑ์ทางการเงินที่ซับซ้อน

เมื่อผลิตผลิตภัณฑ์ทางการเงินที่ซับซ้อน ระบบการเงินแบบดั้งเดิมมักประสบปัญหา กล่องดำ กล่าวคือ ขาดความโปร่งใสและตรวจสอบย้อนกลับได้ และมักจะเจาะเข้าไปในสินทรัพย์อ้างอิงได้ยาก ความทึบนี้ไม่เพียงแต่เพิ่มความเสี่ยง แต่ยังจำกัดความไว้วางใจและการมีส่วนร่วมระหว่างผู้เข้าร่วมตลาดอีกด้วย ด้วยการแมปสินทรัพย์อ้างอิงเข้ากับห่วงโซ่ และบรรจุสินทรัพย์ลงในผลิตภัณฑ์ผ่านความสามารถในการประกอบของสัญญาอัจฉริยะบนห่วงโซ่ หน่วยงานกำกับดูแลจำเป็นต้องดูแลการดูแลสินทรัพย์อ้างอิงเท่านั้น เพื่อให้กระบวนการสร้างผลิตภัณฑ์ทางการเงินที่ซับซ้อนบนพื้นฐานของความเรียบง่าย ผลิตภัณฑ์ทางการเงินสามารถรักษาได้ มีความโปร่งใสและเปิดกว้างในการแก้ไขปัญหานี้ความสะดวกด้านกฎระเบียบอาจเพิ่มความหลากหลายและสภาพคล่องของผลิตภัณฑ์ทางการเงินในห่วงโซ่เมื่อเปรียบเทียบกับวิธีการทางการเงินแบบดั้งเดิม

โดยทั่วไป ความต้องการและความท้าทายที่ TradFi ต้องเผชิญมุ่งเน้นไปที่การปรับปรุงสภาพคล่อง การเพิ่มความโปร่งใส และการลดต้นทุนเป็นหลัก RWA นำเสนอแนวทางแก้ไขปัญหาเหล่านี้อย่างมีประสิทธิภาพผ่านโทเค็นและเทคโนโลยีบล็อกเชน โดยเฉพาะอย่างยิ่งในตลาดเอกชนและผลิตภัณฑ์ทางการเงินที่ซับซ้อน RWA คาดว่าจะนำมาซึ่งความโปร่งใสและมีประสิทธิภาพอย่างที่ไม่เคยมีมาก่อน ซึ่งจะช่วยแก้ปัญหาคอขวดหลักของระบบการเงินแบบดั้งเดิม การเปิดตัว RWA จะทำให้ระบบการเงินแบบดั้งเดิมมีประสิทธิภาพด้านเงินทุนที่สูงขึ้น การมีส่วนร่วมในตลาดที่กว้างขึ้น และต้นทุนการทำธุรกรรมที่ลดลง ซึ่งจะช่วยส่งเสริมการพัฒนาระบบนิเวศทางการเงินทั้งหมดอย่างแข็งแกร่งและยั่งยืน

ในเวลาเดียวกัน ไม่ใช่เรื่องยากที่จะสังเกตว่าทั้งสถาบันแบบดั้งเดิมหรือสถาบันอย่างเป็นทางการในฝ่ายโครงการ Tradfi และ Defi มีส่วนร่วมอย่างลึกซึ้งในด้าน RWA มาหลายปี โดยมองหาโอกาสในการประสานพลังและการบูรณาการระหว่างทั้งสอง และที่นี่ฉันต้องพูดถึงแนวคิดที่ดึงดูดความสนใจอย่างมากเมื่อเร็ว ๆ นี้ - Bitcoin ETF และด้วยเหตุนี้ด้วยการอ้างอิงถึงแนวคิดของ RWA เราสามารถขยายแนวคิดใหม่ได้ - CWA (Crypto-World Asstes)

การประปานครหลวง และ กปภ

เนื่องจาก Bitcoin ค่อยๆ กลายเป็นหมวดหมู่การลงทุนกระแสหลัก สถาบันการเงินรายใหญ่จึงกระตือรือร้นที่จะยื่นขออนุมัติ Bitcoin ETFs แนวโน้มนี้ไม่เพียงแต่แสดงถึงการบูรณาการสินทรัพย์ crypto เข้ากับระบบการเงินแบบดั้งเดิมอย่างค่อยเป็นค่อยไป แต่ยังทำให้เรามีมุมมองใหม่ในการพิจารณาสินทรัพย์เหล่านี้: แนวคิดของ CWA (สินทรัพย์ Crypto-World) CWA มีความคล้ายคลึงกับ RWA หลายประการ โดยหลักๆ ในแง่ของมาตรฐานสินทรัพย์และการปรับปรุงสภาพคล่อง อย่างไรก็ตาม แตกต่างจาก RWA ซึ่งเกี่ยวข้องกับการโทเค็นสินทรัพย์ในโลกแห่งความเป็นจริงเป็นหลัก CWA คือการกำหนดมาตรฐานในโลกแห่งความเป็นจริงของสินทรัพย์ดิจิทัลและผลิตภัณฑ์ทางการเงินที่เกี่ยวข้องกับพวกเขา เราสามารถเห็นต้นแบบของทั้งสอง ได้แก่ การออก on-chain ของหนี้สหรัฐฯ/กองทุน ETFs หนี้ของสหรัฐฯ และการอนุมัติและการออกธุรกรรมของ Bitcoin ETFs ในโลกแห่งความเป็นจริง

เช่นเดียวกับ RWA CWA เผชิญกับปัญหาด้านกฎระเบียบและการปฏิบัติตามข้อกำหนดหลายประการ อย่างไรก็ตาม ปัญหาเหล่านี้มีความซับซ้อนมากขึ้นในบริบทของ CWA เนื่องจากลักษณะของสินทรัพย์ดิจิทัลที่มีการกระจายอำนาจและข้ามพรมแดน ตัวอย่างเช่น การอนุมัติ Bitcoin ETF จำเป็นต้องแก้ไขความท้าทายด้านกฎระเบียบหลายประการ ซึ่งรวมถึงแต่ไม่จำกัดเพียงการดูแลสินทรัพย์ การควบคุมราคา และการกำกับดูแลตลาด อย่างไรก็ตาม การเปิดตัว CWA คาดว่าจะช่วยเพิ่มสภาพคล่องและการมีส่วนร่วมในตลาดของสินทรัพย์ crypto ต่อไป ด้วยการรวมสินทรัพย์ crypto เข้ากับผลิตภัณฑ์ทางการเงินแบบดั้งเดิม CWA จะไม่เพียงดึงดูดนักลงทุนแบบดั้งเดิมเข้าสู่ตลาด crypto เท่านั้น แต่ยังมอบเครื่องมือการลงทุนและการบริหารความเสี่ยงให้กับนักลงทุน crypto ที่มีอยู่อีกด้วย

ไม่ว่าจะเป็น RWA หรือ CWA ความต้องการเชิงลึกและเหตุผลในการเกิดขึ้นนั้นสามารถย้อนกลับไปดูการปรับปรุงประสิทธิภาพทางการเงินผ่านการเปิดตัวผลิตภัณฑ์ที่แบ่งกลุ่มตามความเสี่ยง ตลาดการเงินที่มีประสิทธิภาพทำให้เกิดการเก็งกำไรเพิ่มขึ้น ซึ่งผลักดันความต้องการสินทรัพย์และโอกาสในการลงทุนมากขึ้นในบริบทนี้ ทั้งสถาบันการเงินแบบดั้งเดิมและแพลตฟอร์ม DeFi ต้องการ RWA และ CWA เพื่อเปิดเส้นทางการไหลเวียนของเงินทุน จึงดึงดูดผู้ใช้และเงินทุนได้มากขึ้น ในฐานะนวัตกรรมทางการเงินรูปแบบใหม่ RWA และ CWA ไม่เพียงสามารถตอบสนองความต้องการของตลาดในด้านสินทรัพย์ที่หลากหลายและผลตอบแทนที่มั่นคงเท่านั้น แต่ยังส่งเสริมการไหลเวียนของเงินทุนไปยังพื้นที่ที่มีประสิทธิภาพมากขึ้นอีกด้วย ด้วยการทำลายอุปสรรคระหว่าง Tradfi และ DeFi คาดว่า RWA และ CWA จะขับเคลื่อนระบบนิเวศทางการเงินทั้งหมดไปสู่ทิศทางที่มีประสิทธิภาพ โปร่งใส และยั่งยืนมากขึ้น สิ่งนี้จะไม่เพียงปรับปรุงประสิทธิภาพโดยรวมของตลาดการเงิน แต่ยังช่วยให้นักลงทุนมีทางเลือกในการลงทุนมากขึ้นและเครื่องมือการจัดการความเสี่ยงที่ดีขึ้นอีกด้วย นี่เป็นพื้นฐานสำคัญเบื้องหลังการใช้งาน RWA ในวงกว้าง

ทำไมต้องมีสินทรัพย์ ETF ของกระทรวงการคลังสหรัฐ?

ค่าใช้จ่ายด้านการศึกษา

ลองคิดดูว่าทำไมเหรียญ Stablecoin ของดอลลาร์สหรัฐจึงกลายเป็นแอปพลิเคชั่นสำหรับการยอมรับสกุลเงินดิจิตอลจำนวนมาก? ทำไมไม่ Bitcoin หรือ cryptocurrencies ดั้งเดิมอื่น ๆ ในแวดวงสกุลเงิน หรือทำไมไม่ลอง Bitcoin หรือสกุลเงินดิจิทัลในประเทศอื่น ๆ ล่ะ?

อันดับแรกค่าใช้จ่ายในการให้ความรู้แก่ผู้ใช้ถือเป็นข้อพิจารณาที่สำคัญแต่มักถูกมองข้าม. สำหรับผู้ใช้ส่วนใหญ่ การทำความเข้าใจและการยอมรับผลิตภัณฑ์และเทคโนโลยีทางการเงินใหม่ๆ ต้องใช้เวลาและความพยายาม ประการที่สอง เมื่อเปรียบเทียบกับสกุลเงิน fiat อื่นๆ เหรียญ stablecoin ดอลลาร์สหรัฐได้รับการยอมรับจากผู้ใช้ทั่วโลกง่ายกว่า และดอลลาร์สหรัฐเองก็เป็นสกุลเงินสำรองและสกุลเงินในการทำธุรกรรมที่สำคัญที่สุดของโลก สถานการณ์การใช้งานข้ามพรมแดนที่กว้างขวางได้ลดจำนวนลงอย่างมาก ภาระการให้ความรู้แก่ผู้ใช้ต้นทุน ดังนั้นด้วยความช่วยเหลือจากความเข้าใจและความไว้วางใจของผู้ใช้ในสกุลเงินดอลลาร์สหรัฐ เหรียญ stablecoin ที่เชื่อมโยงกับดอลลาร์สหรัฐสามารถรับความไว้วางใจจากตลาดได้เร็วขึ้น ในเวลาเดียวกัน เนื่องจากการครอบงำของเงินดอลลาร์สหรัฐทั่วโลก วัสดุและทรัพยากรด้านการศึกษาที่เกี่ยวข้องจึงง่ายต่อการสร้างมาตรฐานและเป็นสากล ช่วยลดความยากลำบากของการศึกษาในสภาพแวดล้อมที่พูดได้หลายภาษาและหลากหลายวัฒนธรรมค่าใช้จ่ายในการให้ความรู้แก่ผู้ใช้ที่ลดลงมักเป็นปัจจัยสำคัญประการหนึ่งในการบรรลุแอปพลิเคชันขนาดใหญ่

ด้วยเหตุผลเดียวกัน นี่คือสาเหตุที่เราใช้สินทรัพย์ที่เกี่ยวข้องกับหนี้ของสหรัฐฯ แทนที่จะใช้หนี้ที่ออกโดยประเทศอธิปไตยอื่นๆ พันธบัตรรัฐบาลสหรัฐฯ ได้รับการยกย่องอย่างกว้างขวางว่าเป็นหนึ่งในสินทรัพย์ที่ปลอดภัยที่สุดในโลก ความน่าเชื่อถือและสภาพคล่องสูงในตลาดการเงินโลกช่วยลดการต่อต้านของผู้ใช้ต่อการยอมรับผลิตภัณฑ์ทางการเงินหรือช่องทางการลงทุนใหม่ ความโปร่งใสของตลาดและมาตรฐานการตรวจสอบในระดับสูงช่วยให้ผู้ใช้ได้รับการสนับสนุนข้อมูลที่แข็งแกร่ง ซึ่งจะช่วยลดต้นทุนการศึกษาต่อเนื่องและการตลาด นอกจากนี้ ความเสถียรและสภาพคล่องทั่วโลกของพันธบัตรกระทรวงการคลังสหรัฐฯ ยังช่วยลดช่วงการเรียนรู้ของผู้ใช้ ทำให้ง่ายต่อการเร่งการปรับตัวและการยอมรับของผู้ใช้ใหม่ผ่านการโต้ตอบของชุมชนและการรับรองความถูกต้องทางสังคม แน่นอนว่าประเด็นเรื่องความโปร่งใสและการตรวจสอบไม่สามารถละเลยได้ ตลาดการเงินของสหรัฐฯ มีลักษณะเฉพาะคือมีความโปร่งใสสูงและการตรวจสอบที่เข้มงวด ซึ่งยังให้ความน่าเชื่อถือและความน่าเชื่อถือแก่สินทรัพย์หนี้ของสหรัฐฯ

อัตราผลตอบแทนที่แท้จริง

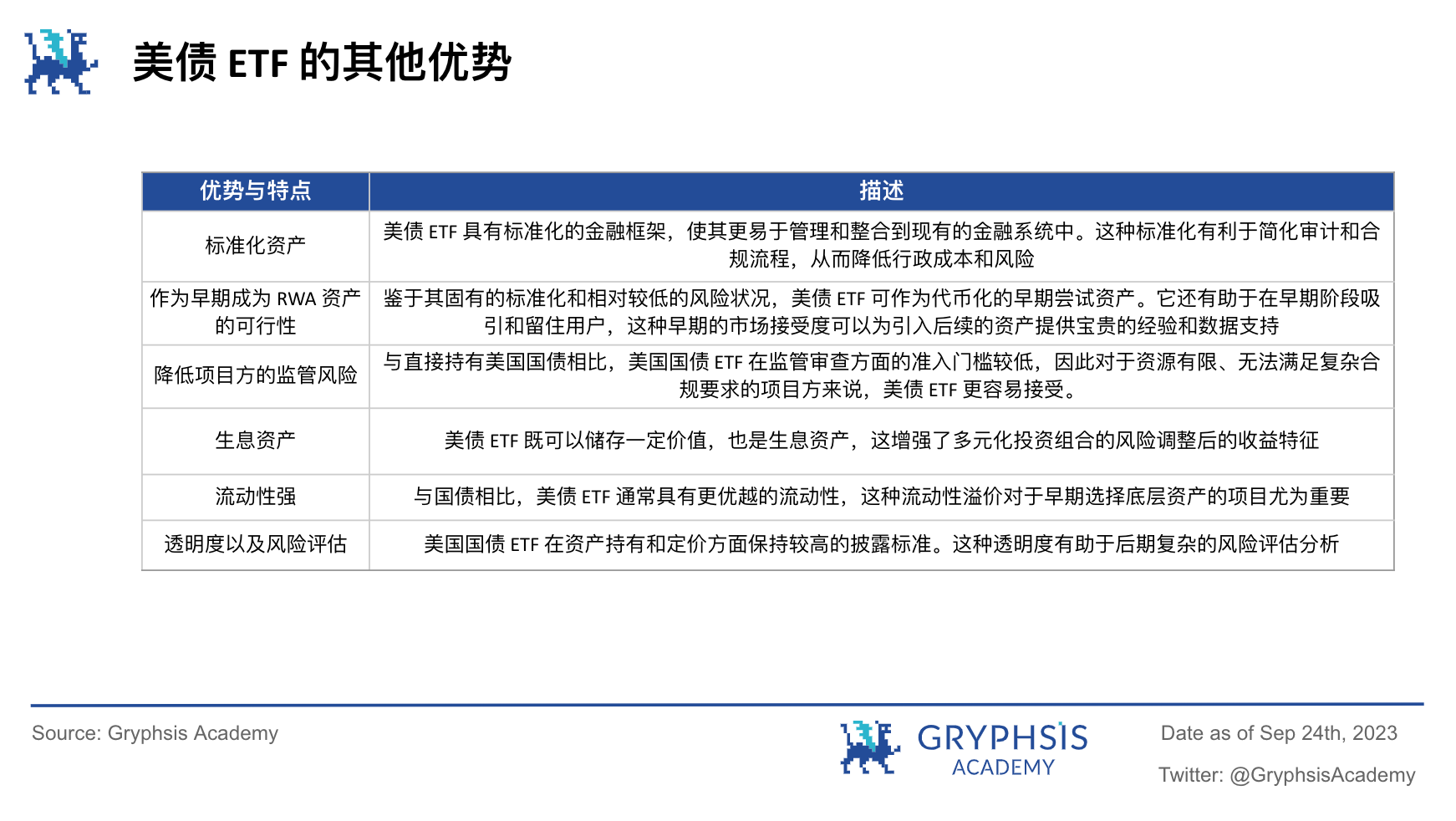

Tether ($USDT) ซึ่งเป็นเหรียญ stablecoin ดอลลาร์สหรัฐที่ใช้กันอย่างแพร่หลายมากที่สุดในพื้นที่สินทรัพย์ดิจิทัล กำลังเผชิญกับปัญหาเรื่องความโปร่งใสและการปฏิบัติตามข้อกำหนดของสินทรัพย์ การขาดความโปร่งใสทำให้ Tether มีพื้นที่ในการออกเงิน $USDT มากเกินไปโดยไม่มีทุนสำรองที่เพียงพอ ซึ่งช่วยให้สามารถใช้เงินที่ออกมากเกินไปเพื่อดำเนินกิจกรรมทางการเงินอื่น ๆ เพื่อสร้างผลกำไรจากการลงทุน รายได้เหล่านี้จะไม่คืนให้กับผู้ถือ $USDT แต่เป็นของบริษัท Tether สิ่งนี้มีความเกี่ยวข้องโดยเฉพาะอย่างยิ่งในสภาพแวดล้อม DeFi ในปัจจุบัน เนื่องจากทำให้เกิดคำถามว่าจะกระจายผลกำไรที่เป็นไปได้ดังกล่าวไปยังสมาชิกของระบบนิเวศ DeFi อย่างเท่าเทียมกันมากขึ้นได้อย่างไร ในบริบทนี้ พันธบัตรกระทรวงการคลังของสหรัฐฯ ซึ่งมีลักษณะค่อนข้างคงที่ ได้มาตรฐาน และมีความเสี่ยงต่ำ ได้กลายเป็นเรื่องที่ควรค่าแก่การพิจารณาว่าเป็นสินทรัพย์อ้างอิงสำหรับผู้ออกเหรียญ Stablecoin บนพื้นฐานนี้ ETF ของพันธบัตรสหรัฐฯ ไม่เพียงแต่ลดความเสี่ยงด้านกฎระเบียบเมื่อเทียบกับสินทรัพย์ในพันธบัตรของสหรัฐฯ เท่านั้น แต่ยังช่วยให้ผู้ออกได้รับสินทรัพย์และรายได้เหล่านี้ได้ง่ายขึ้น (ดูตารางด้านล่างเพื่อเปรียบเทียบคุณสมบัติการซื้อพันธบัตรสหรัฐฯ และ ETF ของพันธบัตรสหรัฐฯ)

เมื่อนำมารวมกัน ETF ของกระทรวงการคลังสหรัฐฯ ได้กลายเป็นตัวเลือกที่ทรงพลังที่สามารถแก้ปัญหาความโปร่งใสและความเสี่ยงของคู่สัญญาของ $USDT และเหรียญ stablecoin แบบรวมศูนย์อื่น ๆ เพื่อเป็นสินทรัพย์อ้างอิงสำหรับผู้ออกเหรียญ stablecoin เช่น MakerDAO และในขณะเดียวกันก็ส่งเสริมสินทรัพย์ crypto สู่ศักยภาพการยอมรับของสาธารณะ การใช้ U.S. Treasury ETFs เป็นสินทรัพย์อ้างอิงไม่เพียงแต่ให้แนวทางการลงทุนที่โปร่งใสและมีการควบคุมมากขึ้นเท่านั้น แต่ยังกระจายรายได้จากการลงทุนอย่างเท่าเทียมกันให้กับผู้เข้าร่วมทุกคนมากขึ้น จึงเป็นไปตามการยอมรับของสาธารณะและข้อกำหนดด้านกฎระเบียบ ในเวลาเดียวกัน จะมีผลกระทบเชิงบวกต่อ ระบบนิเวศ DeFi ตอนนี้เราพบว่าโครงการ Stablecoin จำนวนมากเริ่มใช้ Stablecoin ที่มีหลักประกันเพื่อเจาะรายได้หนี้ของสหรัฐฯ เช่น MakerDAO ฉันเชื่อว่าในอนาคตสิ่งนี้จะกลายเป็น Stablecoin ของ CDP (Collateralized Debt Position คือการใช้ผ่านผู้ใช้เพื่อล็อคหลักประกัน หนึ่งในนั้น องค์ประกอบที่จำเป็นสำหรับการสร้างคอกม้าที่สอดคล้องกันในสัญญาอัจฉริยะ) และแม้แต่ตลาดคอกม้าก็คือการนำผลประโยชน์ที่แท้จริงจากการรับรองสินทรัพย์ในโลกแห่งความเป็นจริงมาสู่ Defi เมื่อเปรียบเทียบกับ Stablecoin เช่น $USDT แล้ว Stablecoin ที่แมปอัตราผลตอบแทนสินทรัพย์ RWA ในห่วงโซ่จะมีความโปร่งใสมากกว่าสำหรับนักลงทุนในแง่ของสินทรัพย์อ้างอิงและรายได้ และมีความยุติธรรมในการกระจายรายได้มากกว่า มีความน่าเชื่อถือและยอมรับจากหน่วยงานกำกับดูแลมากกว่า สูง; สำหรับผู้ออก Stablecoin แม้ว่าสิทธิประโยชน์จาก Black Box บางส่วนจะหายไป แต่ด้วยความร่วมมือของหน่วยงานกำกับดูแล ตลาดและเสถียรภาพก็จะเพิ่มมากขึ้น การนำสินทรัพย์ RWA มาใช้เป็นจำนวนมากนั้นเป็นสถานการณ์ที่ win-win-win อย่างน้อยสำหรับพื้นที่ Stablecoin

ข้อดี ETF ของพันธบัตรสหรัฐฯ

เมื่อรวมกับตารางด้านบนเมื่อเปรียบเทียบสินทรัพย์ทั้งสองของพันธบัตรสหรัฐฯ และ ETF ของพันธบัตรสหรัฐฯ การซื้อพันธบัตรสหรัฐฯ โดยตรงมีข้อกำหนดที่สูงกว่าสำหรับนักลงทุนในทุกด้าน โดยเฉพาะอย่างยิ่งผู้ออกเหรียญ stablecoin แบบกระจายอำนาจที่มีความเสี่ยงในการปฏิบัติตามกฎระเบียบของตนเอง หรือฝ่ายโครงการ Defi อื่นๆ ที่ต้องการได้รับ ผลตอบแทนของสินทรัพย์ในโลกแห่งความเป็นจริง ดังนั้น หากมีผู้ออก ETF ที่เชื่อถือได้เป็นพันธมิตร การซื้อสินทรัพย์ ETF ของพันธบัตรสหรัฐฯ โดยตรงจะมีต้นทุนโดยรวมที่ต่ำกว่าและมีสภาพคล่องที่ดีกว่าการถือครองสินทรัพย์ในพันธบัตรของสหรัฐฯ โดยตรง . ในเวลาเดียวกัน จากตารางด้านล่าง คู่สัญญาในโครงการ Defi มีข้อได้เปรียบหลายประการในการถือครองสินทรัพย์ ETF ของพันธบัตรสหรัฐฯ เมื่อเทียบกับสินทรัพย์ในโลกแห่งความเป็นจริงอื่นๆ

ตามที่นักวิจัยของ Mint Ventures @Colin (อ้างถึง คำตอบเดียวที่ถูกต้องสำหรับ RWA ระยะสั้นและระยะกลาง: การสนทนาทางธุรกิจพันธบัตรรัฐบาล Web3) ข้อได้เปรียบหลักของการใช้ ETF ของกระทรวงการคลังของสหรัฐอเมริกาเป็นสินทรัพย์อ้างอิงก็คือ ช่วยให้กระบวนการจัดการสินทรัพย์ง่ายขึ้นอย่างมากภายใต้ข้อตกลงนี้ ความรับผิดชอบด้านการจัดการทั้งหมดที่เกี่ยวข้องกับสินทรัพย์อ้างอิง รวมถึงการจัดการสภาพคล่องและการต่ออายุพันธบัตรเป็นความรับผิดชอบของผู้ออกและผู้จัดการของ ETF แนวทางนี้ช่วยลดภาระของฝ่ายโครงการจากภาระในการจัดการสินทรัพย์ได้อย่างแท้จริง และความเสี่ยง นอกจากนี้ ETF พันธบัตรสหรัฐฯ ยังไม่ประสบปัญหาความเสี่ยงที่สำคัญจนถึงขณะนี้ และฝ่ายโครงการไม่จำเป็นต้องกังวลเกี่ยวกับความเสี่ยงนี้เป็นพิเศษ ขณะนี้พวกเขาจำเป็นต้องเลือกสินทรัพย์มาตรฐานที่ใหญ่ที่สุดและมีสภาพคล่องมากที่สุดในตลาดเพื่อรวมไว้ในพอร์ตการลงทุนของตน เมื่อเปรียบเทียบกับการถือครองสินทรัพย์พันธบัตรสหรัฐฯ เพียงอย่างเดียว ETF พันธบัตรสหรัฐฯ ช่วยให้ฝ่ายโครงการมุ่งเน้นไปที่ธุรกิจหลักของตนและส่งมอบงานการจัดการสินทรัพย์ที่ซับซ้อนให้กับผู้ออกและผู้จัดการ ETF มืออาชีพ ซึ่งจะช่วยลดความเสี่ยงในการดำเนินงานและปรับปรุงประสิทธิภาพ

โดยสรุป ETF ของพันธบัตรสหรัฐฯ มีข้อได้เปรียบหลายประการในฐานะผลิตภัณฑ์อ้างอิงแบบออนไลน์ รวมถึงคุณลักษณะที่เป็นมาตรฐาน ศักยภาพในการเป็นผลิตภัณฑ์อ้างอิงในช่วงเริ่มต้นสำหรับการสำรวจ RWA ข้อกำหนดในการปฏิบัติตามข้อกำหนดที่ค่อนข้างต่ำ และความสามารถในการทำหน้าที่เป็นสินทรัพย์ที่สร้างรายได้ดอกเบี้ย ข้อดีเหล่านี้ทำให้เป็นตัวเลือกที่คุ้มค่าในการพิจารณา โดยเฉพาะอย่างยิ่งสำหรับโครงการที่ต้องการดำเนินการสำรวจและทดลองตั้งแต่เนิ่นๆ ในสินทรัพย์ออนไลน์ในโลกแห่งความเป็นจริง แน่นอนว่าสิ่งเหล่านี้ขึ้นอยู่กับขนาดที่จำกัดในปัจจุบันของตลาดสินทรัพย์โทเค็น ตามเอกสาร tokenization สินทรัพย์ที่ออกโดยคณะกรรมการผู้ว่าการธนาคารกลางสหรัฐในเดือนสิงหาคม เมื่อขนาดค่อยๆ ขยายออก สินทรัพย์ ETF ในตลาดการเงินแบบดั้งเดิมอาจ ได้รับผลกระทบจาก tokenization ข้อดีของสภาพคล่องที่สูงและความสามารถในการประกอบของสินทรัพย์ที่สร้างรายได้นำไปสู่ความเปราะบางของราคาหรือการส่งผ่านความผันผวนของราคาในตลาด crypto ไปยังตลาดสินทรัพย์แบบดั้งเดิม ปัญหานี้ยังเป็นข้อกังวลประการหนึ่งของนักลงทุนและ หน่วยงานกำกับดูแลและยังคงต้องรอแนวทางแก้ไขที่มีประสิทธิภาพ และด้วยอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ลดลงในเวลาต่อมา ไม่ว่าเราจะสามารถหาผลิตภัณฑ์ที่มีลักษณะคล้ายพันธบัตรสหรัฐฯ ได้หรือไม่ก็ตาม ก็เป็นปัญหาสำคัญที่ Defi จะต้องเผชิญเช่นกัน

จะใส่สินทรัพย์ RWA ไว้ในห่วงโซ่ได้อย่างไร?

แม้ว่าตลาด RWA เริ่มเป็นรูปเป็นร่างแล้ว แต่ก็ยังอยู่ในขั้นตอนการสำรวจ ฝ่ายโครงการต่างๆ และสถาบันการเงินใน Defi และ Tradfi กำลังลองใช้โซลูชัน on-chain สินทรัพย์ที่แตกต่างกัน เมื่อรวมทิศทางการพัฒนาทั้งสามประการของ RWA ที่กล่าวถึงข้างต้น เราจะเห็นได้ว่าปัจจุบัน MakerDAO ใกล้เคียงกับประสบการณ์ Defi มากที่สุด และแทรกซึมอัตราดอกเบี้ยเงินฝาก DAI (DSR) เข้าสู่รายได้จากสินทรัพย์ RWA หรือรูปแบบการซื้อขายที่อนุญาตพิเศษ เช่น Ondo Finance และ Hong Kong การอนุมัติของรัฐบาล มีหลายวิธีในการสร้างโทเค็นสินทรัพย์ในโลกแห่งความเป็นจริง เช่น พันธบัตรสีเขียวที่ออกโดยแพลตฟอร์มโทเค็น GS DAP ของ Goldman Sachs บนเครือข่ายส่วนตัว

เนื้อหา RWA ของ MakerDAO ได้รับการอัปโหลดไปยังเชน:

แม้ว่า MakerDAO จะเริ่มวางแผนพัฒนา RWA ในช่วงต้นปี 2020 ตามการพัฒนาการปฏิบัติตามกฎระเบียบ จนถึงขณะนี้ได้รับรายได้จากสินทรัพย์ของ RWA ซึ่งส่วนใหญ่เป็นหนี้ของสหรัฐฯ ผ่านสถาบันต่างๆ และผ่าน DSR (อัตราดอกเบี้ยเงินฝาก DAI) นี้ ส่วนหนึ่งของรายได้พันธบัตรสหรัฐฯ ที่ทะลุทะลวงจะถูกแจกจ่ายให้กับผู้ถือ DAI บางรายในห่วงโซ่ กล่าวอีกนัยหนึ่ง สูงสุดถือได้ว่าเป็นการสร้างโทเค็นสิทธิ์ทางเศรษฐกิจและผลประโยชน์ของสินทรัพย์ RWA แทนที่จะเป็นสิทธิ์การเป็นเจ้าของ เป็นต้น อย่างไรก็ตาม เนื่องจากปัจจุบันเป็นวิธีที่ใกล้เคียงที่สุดกับประสบการณ์ Defi ในการได้รับผลตอบแทนจากสินทรัพย์ในโลกแห่งความเป็นจริง เราหวังว่าจะปรับปรุงการปฏิบัติตามกฎระเบียบ สักวันหนึ่ง MakerDAO จะทำและสถาบันความร่วมมือสามารถสร้างโทเค็นสินทรัพย์ RWA เพิ่มเติมและมีความสามารถในการประกอบที่สูงขึ้น ต่อไป ให้ดูประเภท Vault หลักสองประเภทที่ MakerDAO ถือครองสินทรัพย์หนี้ของสหรัฐฯ ในปัจจุบัน: RWA 007-A (Monetails Clydesdale) และ RWA 015 (BlockTower Andromeda Centriduge) เป็นตัวอย่าง มาดูสินทรัพย์หนี้ของสหรัฐฯ ที่บริษัทสร้างขึ้นจนถึงตอนนี้กันดีกว่า โครงการในเครือ ETF ใช้เส้นทางใด

I Monetails Glydesdale

จากแผน MIP 65 เราสามารถมีความเข้าใจทั่วไปเกี่ยวกับโครงสร้างว่าสถาบันบุคคลที่สาม Monetalis ช่วยให้ MakerDAO ถือครองสินทรัพย์ ETF ของพันธบัตรสหรัฐฯ ได้อย่างไร ก่อนอื่น MakerDAO เสนอแนวทางแก้ไขปัญหาหลักสามประการที่เกิดจาก Stablecoin มากกว่า 50% ในงบดุล โดยเฉพาะสินทรัพย์ $USDC และ $USDP ซึ่งไม่สามารถได้รับดอกเบี้ย ความเสี่ยงจากการกระจุกตัวของสินทรัพย์ และผลกระทบต่อการประชาสัมพันธ์ที่ไม่ดี พวกเขาเชื่อว่าการถือพันธบัตรรัฐบาลระยะสั้นจะสามารถสร้างผลตอบแทนที่เป็นบวกในขณะที่ลดความเสี่ยงจากผู้ออกเหรียญ Stablecoin ที่มีอยู่

เริ่มโดย MakerDAOความคิดเริ่มต้นใช่ MakerDAO จัดการสินทรัพย์เหล่านี้โดยการกำหนดเพดานหนี้เป้าหมายและช่วงต่ำสุด/สูงสุดสำหรับเหรียญคงที่ที่ได้รับการสนับสนุนโดยคำสั่ง ($USDC/$USDP ฯลฯ) เมื่อขีดจำกัดหนี้ของพูล PSM ของ Stablecoin บางตัวเกินจำนวนสูงสุด เงินส่วนเกินจะถูกแปลงเป็นเงินสดและลงทุนใน ETF ของพันธบัตรระดับการลงทุนระยะสั้น ซึ่งจะช่วยลดความเสี่ยงต่อ Stablecoin ในขณะที่อาจเพิ่มผลตอบแทน หากเพดานหนี้ต่ำกว่าขั้นต่ำ ระบบจะอนุญาตให้มีการแทรกแซงด้วยตนเอง ซึ่งเป็นขั้นตอนที่ผู้ถือ MKR มักดำเนินการ กลไกโดยรวมคือการจัดการอุปสงค์และอุปทานของ DAI ได้อย่างมีประสิทธิภาพมากขึ้น ขณะเดียวกันก็สร้างสมดุลระหว่างการกระจายความเสี่ยงและผลตอบแทนที่เพิ่มขึ้น ETF ของพันธบัตรได้รับเลือกให้เป็นเครื่องมือในการลงทุนโดยคำนึงถึงสภาพคล่อง ความเรียบง่าย ความคุ้มทุน และการบริหารความเสี่ยงเป็นหลักกำลังพิจารณา. ETF ไม่เพียงแต่ให้สภาพคล่องและการกระจายสินทรัพย์ในระดับสูง ซึ่งช่วยลดความเสี่ยงโดยรวม แต่ยังง่ายกว่าและคุ้มต้นทุนมากกว่าบัญชีที่ได้รับการจัดการ ซึ่งไม่ได้ผลกำไรในขณะนั้น แต่มีศักยภาพในการสร้างรายได้อยู่บ้าง นอกจากนี้ เนื่องจาก ETF ได้รับการจัดการและดูแลโดยผู้จัดการสินทรัพย์และหน่วยงานกำกับดูแลมืออาชีพ จึงมีความโปร่งใสและความปลอดภัยในระดับหนึ่ง เป็นเรื่องยากที่จะเห็นความตั้งใจของ MakerDAO ในการพัฒนา RWA โดยเพียงแค่แนะนำสินทรัพย์ ETF ของพันธบัตรสหรัฐฯ จากมุมมองของการจัดการความเสี่ยงและการได้รับผลตอบแทนใน MIP 65 อย่างไรก็ตาม ด้วยความร่วมมือกับ Monetails และโครงการความร่วมมือ MIP 68 เราจึงเห็นแผนระยะยาวของ MakerDAO ในการพัฒนา RWA

ขั้นแรก ค้นหาจุดบูรณาการที่มั่นคงเพื่อเพิ่มปริมาณธุรกรรมอย่างรวดเร็วโดยไม่เปลี่ยนแปลงธุรกิจรายวันที่มีอยู่ของ Defi และ Tradfi อย่างมีนัยสำคัญ จากนั้นจึงค่อย ๆ บรรลุการบูรณาการออนไลน์ที่ครอบคลุมมากขึ้น โดยพิจารณาจากกระแสเงินทุนขนาดใหญ่ ท้ายที่สุดแล้ว DeFi จะถูกบูรณาการอย่างใกล้ชิดกับตลาดการเงินแบบดั้งเดิมมากขึ้น โดยเปลี่ยนจากการทดลองไปสู่กระแสหลัก กล่าวอีกนัยหนึ่ง นี่คือแผนพื้นฐานของ Monetails ในการพัฒนาธุรกิจ RWA และจะทำหน้าที่เป็นส่วนเสริมให้กับธุรกิจ RWA ในด้านต่างๆ เช่น Centrifuge, Maple และ TrueFi

แล้วจะปฏิบัติอย่างไรโดยเฉพาะ? ตาม MIP 68 มีประมาณสามวิชา:

ARENA มุ่งมั่นที่จะแก้ไขปัญหาปฏิสัมพันธ์ที่ซับซ้อนระหว่างการเงินแบบดั้งเดิมและ Defi นั่นคือเพื่อค้นหาจุดบูรณาการที่เหมาะสมในปัจจุบันเพื่อเป็นความก้าวหน้าสำหรับการเติบโต ซึ่งรวมถึงแต่ไม่จำกัดเพียงการปฏิบัติตามกฎระเบียบ การดำเนินงาน และเทคโนโลยี เพื่อให้บรรลุการบูรณาการแบบอินทรีย์และ การพัฒนาทั้งสองในระยะยาวโดยมีจุดประสงค์เทียบเท่ากับสะพานเชื่อมระหว่างทั้งสอง

ที่ TradFi Glydesdale มีหน้าที่หลักในการจัดการและเริ่มต้นความสัมพันธ์กับสถาบันการเงิน การสร้างความไว้วางใจ การวิเคราะห์และจับคู่ผลิตภัณฑ์และความต้องการที่เหมาะสม และการนำความสัมพันธ์เหล่านี้ไปใช้ และแก้ไขข้อขัดแย้งและปัญหาในทางปฏิบัติระหว่าง DeFi และ TradFi ปัจจุบัน ทั้งสองมีความต้องการและความคาดหวังเป็นของตัวเอง แต่ความอดทนต่อการประนีประนอมนั้นมีจำกัด Clydesdale มีอยู่ในฐานะโซลูชันตัวกลางเพื่อเติมเต็มช่องว่างระหว่าง DeFi และ TradFi โดยเฉพาะอย่างยิ่งสำหรับโปรโตคอล DeFi เช่น MakerDAO ซึ่งเป็นเส้นทางในการค่อยๆ ดึงดูดและบูรณาการสถาบันการเงินขนาดใหญ่

ในขณะเดียวกัน Lusitano ก็เป็นแพลตฟอร์มการจัดการสินทรัพย์ที่เชี่ยวชาญในการดึงดูดและบูรณาการทีมงานที่มีประสบการณ์และประวัติที่ได้รับการพิสูจน์แล้วในประเภทสินทรัพย์เฉพาะ ด้วยการสร้างแพลตฟอร์มที่ยืดหยุ่น ไม่เพียงแต่ส่งเสริมการบูรณาการอย่างลึกซึ้งของ DeFi และ TradFi เท่านั้น แต่ยังทำหน้าที่เป็นเครื่องมือเชิงประจักษ์ในการแสดงให้เห็นถึงความเป็นไปได้และความสามารถด้านนวัตกรรมของ DeFi แพลตฟอร์มดังกล่าวมุ่งเน้นเป็นพิเศษในการส่งเสริมการพัฒนาทีมในทิศทาง ESG และเศรษฐกิจสีเขียว ดังนั้นจึงสร้างความร่วมมือที่กว้างขวางและหลากหลายระหว่าง DeFi และ TradFi

กล่าวอีกนัยหนึ่ง ผ่านแผนข้างต้น MakerDAO และ Monetails ได้แนะนำทิศทางการพัฒนาสินทรัพย์ RWA อย่างชัดเจนเพื่อเป็นหลักประกันผ่านความร่วมมือที่ให้การคุ้มครองทรัพย์สินในโลกแห่งความเป็นจริงสำหรับรายได้ DAO ขณะเดียวกันก็เห็นได้ว่าสิ่งที่ทั้งสองต้องการ เข้ามามีส่วนร่วมและขยายตลาดให้กว้างขึ้น ต่อไป เรามาดูกันว่า BlockTower Andromeda และ Centrifuge ซึ่งร่วมมือกับ Maker ทำงานอย่างไร

II BlockTower Andromeda และเส้นทาง Centrifuge

หากความร่วมมือระหว่าง MakerDAO และ Monetails เป็นการพัฒนาวิสัยทัศน์ของ RWA อย่างต่อเนื่องและในเชิงลึก ความร่วมมือสามฝ่ายระหว่าง MakerDAO, BlockTower Andromeda และ Centrifuge จะทำให้ฝ่ายโครงการอื่นๆ มีชุดโซลูชันที่เกือบจะครบถ้วนสำหรับการแนะนำสินทรัพย์ RWA โดยเฉพาะอย่างยิ่ง สองอย่างหลัง ภารกิจหลักของฉันคือการสร้างกรอบการทำงานที่ทำซ้ำได้ ปรับขนาดได้ และเชื่อถือได้สำหรับการลงทุน RWA ซึ่งเป็นตัวเชื่อมโยงสำคัญในกระบวนการสมัครขนาดใหญ่ของ RWA ในเวลาเดียวกัน เรายังเห็นได้ว่า MakerDAO มีความทะเยอทะยานมากขึ้นในการบูรณาการ Tradfi และ Defi ในเวลานี้ ซึ่งเรียกว่าแผนการทะเยอทะยานที่มีจุดมุ่งหมายเพื่อผลักดัน MakerDAO และ DAI เข้าสู่สาขาสังคมและธุรกิจที่กว้างขึ้น โดยเฉพาะอย่างยิ่งในตลาดเกิดใหม่ และการใช้งานจริง

ด้วยความร่วมมือกับแพลตฟอร์ม Centrifuge ทำให้ MakerDAO ประสบความสำเร็จในการถือครองสินทรัพย์ในโลกแห่งความเป็นจริงทางอ้อม เช่น พันธบัตรกระทรวงการคลังของสหรัฐอเมริกา กระบวนการนี้เป็นนวัตกรรมขั้นสูงและผสมผสานข้อดีของการเงินแบบดั้งเดิมและเทคโนโลยีบล็อกเชน ประการแรก บริษัทบริหารสินทรัพย์ BlockTower Andromeda ได้สร้าง SPV และ SPV เหล่านี้เชื่อมโยงกับแหล่งเงินทุนที่จัดตั้งขึ้นบนแพลตฟอร์ม Centrifuge การตั้งค่านี้รับประกันความเป็นอิสระของกลุ่มทุนแต่ละกลุ่ม และยังทำให้แต่ละกลุ่มทุนมีเอกลักษณ์เฉพาะตัวของนิติบุคคล ซึ่งจะช่วยลดความเสี่ยงในการปฏิบัติตามกฎระเบียบและการดำเนินงาน

ผู้กู้ยืมจะออก NFT ผ่าน SPV ซึ่งสอดคล้องกับสินทรัพย์ในโลกแห่งความเป็นจริงที่ตนถืออยู่ เช่น พันธบัตรกระทรวงการคลังของสหรัฐอเมริกา NFT เหล่านี้ถือเป็นรูปแบบออนไลน์ของสินทรัพย์เหล่านี้ และถูกล็อกอยู่ในกลุ่มกองทุนที่เกี่ยวข้องของ Centrifuge เพื่อดึงเงินกู้ยืมที่เกี่ยวข้อง ลิงก์นี้มีความสำคัญอย่างยิ่งเนื่องจากให้ความโปร่งใสและตรวจสอบย้อนกลับเพิ่มเติมผ่านบล็อกเชน ทำให้การตรวจสอบภายนอกและการประเมินความเสี่ยงง่ายขึ้นและเชื่อถือได้มากขึ้น NFT เหล่านี้ถูกรวมเข้าเป็นกลุ่มสินทรัพย์ ซึ่งแบ่งออกเป็นโทเค็นสองประเภทเพิ่มเติม: $DROP และ $TIN โทเค็น $DROP แสดงถึงส่วนอาวุโสของกลุ่มสินทรัพย์ซึ่งมีความเสี่ยงต่ำกว่า ในขณะที่โทเค็น $TIN แสดงถึงส่วนรองซึ่งมีความเสี่ยงสูงกว่า

ในฐานะผู้ซื้อหนี้หลักของ Centrifuge MakerDAO ได้รับการบูรณาการโดยตรงกับแหล่งเงินทุนของ Centrifuge ทำให้สามารถถอนเหรียญ DAI ที่เกี่ยวข้องออกจากห้องนิรภัยได้โดยตรงผ่านโทเค็น $DROP การบูรณาการโดยตรงนี้ทำให้กระบวนการจัดซื้อและการจัดการหนี้ง่ายขึ้นอย่างมาก โดยเป็นการเพิ่มประสิทธิภาพและความพร้อมของทั้งระบบ จากการบูรณาการนี้ MakerDAO ไม่เพียงแต่จะได้รับผลตอบแทนที่มั่นคงเมื่อเทียบกับสินทรัพย์ในโลกแห่งความเป็นจริง เช่น คลังของสหรัฐฯ เท่านั้น แต่ยังจะสามารถจัดการและเพิ่มประสิทธิภาพงบดุลได้อย่างมีประสิทธิภาพมากขึ้นอีกด้วย เพื่อให้มั่นใจในความปลอดภัยในการลงทุน Centrifuge ขอแนะนำชุดกลไกการป้องกันความเสี่ยงที่ซับซ้อน แนวคิดที่สำคัญที่สุดสองประการคือ"Minimum Subordination Percentage"และ"Epoch Mechanism". แบบแรกใช้เพื่อให้แน่ใจว่าสินทรัพย์ที่มีลำดับความสำคัญ ($DROP) มีบัฟเฟอร์ความเสี่ยงเพียงพอเพื่อป้องกันการสูญเสียที่ไม่คาดคิด อย่างหลังเป็นกลไกการไถ่ถอนที่อนุญาตให้ผู้ถือโทเค็นสามารถไถ่ถอนตามกระแสเงินสดของสินทรัพย์อ้างอิง โดยผู้ถือ $DROP จะมีลำดับความสำคัญ กลไกเหล่านี้ร่วมกันทำให้ MakerDAO มีการป้องกันความเสี่ยงเพิ่มเติม

อย่างไรก็ตาม กลไกนี้ไม่ได้ปราศจากความเสี่ยง ประการแรก ระบบเกี่ยวข้องกับพันธมิตรหลายรายและความสัมพันธ์ทางสัญญาที่ซับซ้อน ซึ่งจะเพิ่มความเสี่ยงในการปฏิบัติตามกฎระเบียบ ความเสี่ยงของคู่สัญญา และความเสี่ยงทางกฎหมาย ประการที่สอง แม้ว่าการตั้งค่า SPV และกลุ่มเงินทุนจะช่วยลดความเสี่ยงจากการรวมศูนย์ได้ในระดับหนึ่ง การโต้ตอบกับสินทรัพย์ในโลกแห่งความเป็นจริงอาจยังคงนำมาซึ่งความเสี่ยงในรูปแบบอื่น เช่น ความเสี่ยงด้านสภาพคล่องและความเสี่ยงด้านตลาด นอกจากนี้ เนื่องจากโมเดลนี้ค่อนข้างใหม่ วิธีจัดการกับปัญหาด้านความปลอดภัย เช่น การโจมตีด้านการกำกับดูแลที่อาจเกิดขึ้น ยังคงมีการสำรวจและแก้ไขเพิ่มเติม

ไม่ต้องสงสัยเลยว่าไม่ใช่ทุกฝ่ายของโครงการจะสามารถค่อยๆ เปิดทางในการถือครองสินทรัพย์ RWA ผ่านความร่วมมือกับสถาบันเช่น Monetails เช่น MakerDAO แต่กลับสามารถถือครองสินทรัพย์ RWA ทางอ้อมผ่านสถาบันโครงสร้างพื้นฐานเช่น BlockTower Andromeda และ Centrifuge ที่เชี่ยวชาญในการเชื่อมโยง RWA สินทรัพย์ การมีสินทรัพย์ในโลกแห่งความเป็นจริงไม่เพียงแต่ทำให้กระบวนการง่ายขึ้นและลดต้นทุนเท่านั้น แต่ที่สำคัญกว่านั้น คุณไม่จำเป็นต้องแบกรับค่าใช้จ่ายในการปฏิบัติตามกฎหมายด้วยตนเอง และคุณยังสามารถเข้าถึงสินทรัพย์ที่หลากหลายมากขึ้นอีกด้วย การสร้างโครงสร้างพื้นฐานนี้มีความสำคัญต่อวิสัยทัศน์ของ RWA ในการบรรลุการใช้งานขนาดใหญ่ แน่นอนว่าสิ่งที่ MakerDAO ทำอยู่ในปัจจุบันยังคงเป็น โทเค็น สิทธิ์ทางเศรษฐกิจและผลประโยชน์ของสินทรัพย์ RWA หากสินทรัพย์ได้รับโทเค็นตามที่เราคาดไว้ในตอนแรก วิธีสินทรัพย์แบบออนไลน์ของ Ondo Finance จะสอดคล้องกับแนวคิดของ RWA มากกว่า

โหมดการซื้อขายที่อนุญาตพิเศษสำหรับ Ondo Finance US Treasury Tokens:

โทเค็น $OUSG คือโทเค็นสกุลเงินดิจิทัลที่แสดงถึงส่วนแบ่งของนักลงทุนในกองทุน Ondo I LP Ondo I LP เป็นห้างหุ้นส่วนจำกัดที่จดทะเบียนในเดลาแวร์ ซึ่งดึงดูดนักลงทุนออนไลน์ให้ลงทุนและถือครองสินทรัพย์ของกองทุน เช่น สินทรัพย์ ETF โทเค็น $OUSG แตกต่างจากสกุลเงินดิจิทัลหรือสินทรัพย์ทั่วไปตรงที่เป็นโทเค็นที่เชื่อมโยงกับสินทรัพย์ของกองทุนเฉพาะ

ในระดับเทคนิค $OUSG เป็นโทเค็นที่อิงตามสัญญาอัจฉริยะของ Ethereum สามารถติดตามหุ้นกองทุนของนักลงทุนในห่วงโซ่ และสามารถใช้ในกระบวนการจองซื้อและไถ่ถอนกองทุน เมื่อนักลงทุนต้องการสมัครรับกองทุน พวกเขาจะต้องผ่านกระบวนการ KYC/AML ของ Ondo I LP ซึ่งมักจะเกี่ยวข้องกับการแสดงหลักฐานแสดงตัวตนส่วนบุคคล ข้อมูลทางการเงิน ฯลฯ เมื่อเสร็จสิ้นแล้ว ที่อยู่กระเป๋าเงิน Ethereum ของนักลงทุนจะอยู่ในไวท์ลิสต์เพื่อให้สามารถส่ง USDC ไปยังสัญญาอัจฉริยะของกองทุนเพื่อสมัครรับข้อมูลได้ กระบวนการนี้เสร็จสิ้นด้วยสัญญาอันชาญฉลาด รวมถึงการได้รับเงินทุนและการกระจายหุ้น

เมื่อนักลงทุนส่ง USDC ไปยังสัญญาอัจฉริยะของกองทุน สัญญาจะโอนเงินไปยังบัญชีกองทุนที่โฮสต์โดย Coinbase โดยอัตโนมัติ จากนั้น Ondo Investment Management (Ondo IM) จะแปลง USDC เป็นดอลลาร์สหรัฐ และโอนไปยังบัญชีเงินสดที่ Clear Street (นายหน้าซื้อขายหลักทรัพย์และผู้ดูแลที่มีคุณสมบัติเหมาะสม) ผ่านธนาคารพันธมิตร ที่นั่น Ondo IM ใช้เงินเพื่อซื้อหุ้น ETF เมื่อสมัครสมาชิกเสร็จสิ้น ผู้ลงทุนจะได้รับโทเค็น $OUSG ในจำนวนที่เท่ากันเพื่อเป็นหลักฐานยืนยันส่วนแบ่งในกองทุน โทเค็น $OUSG เหล่านี้สามารถเก็บไว้ในกระเป๋าเงิน Ethereum หรือใช้บนแพลตฟอร์มอื่น (องค์ประกอบ) และยังสามารถใช้สำหรับการดำเนินการไถ่ถอนในอนาคต

เมื่อนักลงทุนพร้อมที่จะไถ่ถอนหุ้นของตน พวกเขาสามารถส่งโทเค็น $OUSG ไปที่สัญญาอัจฉริยะของกองทุนเพื่อส่งคำขอไถ่ถอน สัญญาอัจฉริยะจะบันทึกการกระทำนี้โดยอัตโนมัติ จากนั้น Ondo IM จะขายหุ้น ETF ในจำนวนที่เพียงพอบน Clear Street เพื่อตอบสนองคำขอไถ่ถอน USD ที่ได้จะถูกแปลงเป็น USDC และส่งไปยังกระเป๋าเงิน Ethereum ของนักลงทุนผ่าน Coinbase

อาจกล่าวได้ว่าปัจจุบัน Ondo Finance ได้ค้นพบวิธีการประนีประนอมมากขึ้น ซึ่งช่วยให้เราเห็นขั้นตอนถัดไปหลังจากการโทเค็นสินทรัพย์ RWA นั่นคือ ความสามารถในการรวมโทเค็น RWA อย่างไรก็ตาม เนื่องจากการพัฒนาด้านการปฏิบัติตามกฎระเบียบในปัจจุบัน เราจึงยังมีทัศนคติที่ไม่ดีนักเกี่ยวกับแนวทางไวท์ลิสต์นี้

โครงการเอเวอร์กรีนของรัฐบาลฮ่องกง:

ในโครงการ Evergreen การสร้างโทเค็นของพันธบัตรแบ่งออกเป็นหลายขั้นตอนในระหว่างการออกและการสมัครสมาชิก ซึ่งบางส่วนดำเนินการบนแพลตฟอร์ม Goldman Sachs GS DAP ก่อนอื่น แพลตฟอร์มนี้เปิดให้เฉพาะผู้เข้าร่วมแพลตฟอร์ม เช่น รัฐบาลฮ่องกง SAR, Hong Kong Securities Custodian (เช่น Hong Kong Central Settlement of Debt Instruments CMU), ผู้จัดจำหน่าย, ผู้ดูแล และผู้ค้าในตลาดรอง ฯลฯ และสิ่งเหล่านี้ ผู้เข้าร่วมได้รับการจัดสรร ด้วยบทบาทและความรับผิดชอบที่สอดคล้องกัน เกณฑ์จึงสูงที่สุดเท่าที่คุณจะจินตนาการได้ สำหรับผู้เข้าร่วมแพลตฟอร์มทางอ้อม ผลประโยชน์ของพวกเขาจะถูกเก็บไว้ผ่านธนาคารผู้ดูแล (คล้ายกับลูกค้าที่ธนาคารได้ทำ KYC ที่แข็งแกร่งมาก)

สำหรับโทเค็นโทเค็น ส่วนหนึ่งจะดำเนินการแบบออฟไลน์ โดยมีขั้นตอนต่างๆ เช่น การสร้างบัญชีและการกำหนดราคา ในเวลาเดียวกัน ในวันทำบัญชีและกำหนดราคา CMU จะสร้างสัญญาอัจฉริยะบนเครือข่ายที่แสดงถึงสิทธิ์และผลประโยชน์ที่แท้จริงของพันธบัตรโทเค็น รวมถึงคำแนะนำในสัญญาอัจฉริยะที่แสดงถึงโทเค็นเงินสดดอลลาร์ฮ่องกง ในเวลานี้ ผู้เข้าร่วมที่ได้รับการรับรองแพลตฟอร์ม เช่น ผู้จัดจำหน่ายต้องการ ด้วยการโอนเงินที่เกี่ยวข้องไปยังบัญชีระบบการชำระเงินและการชำระเงินแบบเรียลไทม์ (RTGS) ที่จัดการโดย มช. คุณสามารถเข้าร่วมในกระบวนการสมัครสมาชิกบนแพลตฟอร์มผ่านสัญญาอัจฉริยะ

แพลตฟอร์มดิจิทัลในโครงการนี้ประกอบด้วยสัญญาอัจฉริยะที่ดำเนินการโดย Canton blockchain ที่รับผิดชอบในการตีความและการดำเนินการของสัญญาอัจฉริยะและการสื่อสารระหว่างโหนดและบัญชีแยกประเภทที่เป็นเอกฉันท์ Hyperledger Besy ที่ทำงานบน Ethereum ทั้งสองเป็นเครือข่ายส่วนตัวที่ให้ความปลอดภัยและความเป็นส่วนตัวที่สูงขึ้น เป็นที่น่าสังเกตว่าการมองเห็นสัญญาอัจฉริยะบางอย่างโดยผู้เข้าร่วมโครงการที่แตกต่างกันนั้นขึ้นอยู่กับว่าพวกเขาเป็นผู้ลงนามและผู้สังเกตการณ์สัญญาอัจฉริยะที่เกี่ยวข้องหรือไม่

สุดท้ายนี้ กิจกรรมการชำระเงินและการชำระบัญชีต่างๆ ในช่วงวงจรชีวิตของพันธบัตร เช่น การจ่ายดอกเบี้ยและการชำระคืนเงินต้น จะดำเนินการผ่านโทเค็นเงินสดดอลลาร์ฮ่องกงที่สร้างโดย HKMA บนแพลตฟอร์มดิจิทัล สัญญาอัจฉริยะจะจัดการการดำเนินการชำระเงินและการชำระหนี้เหล่านี้โดยอัตโนมัติ เมื่อเปรียบเทียบกับธุรกรรมหลักทรัพย์ดิจิทัลอื่น ๆ ซึ่งดำเนินการโดยใช้โทเค็นดิจิทัลที่ไม่ได้สร้างโดย HKMA หรือธนาคารกลางใด ๆ อาจเป็นโทเค็นที่ออกแบบมาเป็นพิเศษสำหรับธุรกรรมเดียวและมีความยืดหยุ่น อย่างไรก็ตาม คู่สัญญา ความเสี่ยง ความเสี่ยงในการดำเนินงาน และสภาพคล่องไม่เสถียรอย่างยิ่ง การใช้โทเค็นเงินสดดอลลาร์ฮ่องกงแบบรวมสำหรับการทำธุรกรรมช่วยให้มั่นใจได้ว่ากระบวนการทั้งหมดของโครงการ Evergreen จะดำเนินไปอย่างราบรื่น

จากวิธีการทั้งสามข้างต้น โมเดลหลักทรัพย์โทเค็นของรัฐบาลฮ่องกงอาจกล่าวได้ว่าเป็นไปตามข้อกำหนดและควบคุมได้ในระดับสูง อย่างไรก็ตาม นี่อาจเป็นเพียงความพยายามของสถาบันแบบดั้งเดิมในการใช้เทคโนโลยีบล็อกเชนเพื่อปรับปรุงประสิทธิภาพของธุรกรรมสินทรัพย์ทางการเงินและลดต้นทุน ไม่จำเป็นต้องเป็นหลักฐานที่ชัดเจนถึงการใช้งานในวงกว้างและการเติบโตของ RWA

การวิเคราะห์ข้อมูล

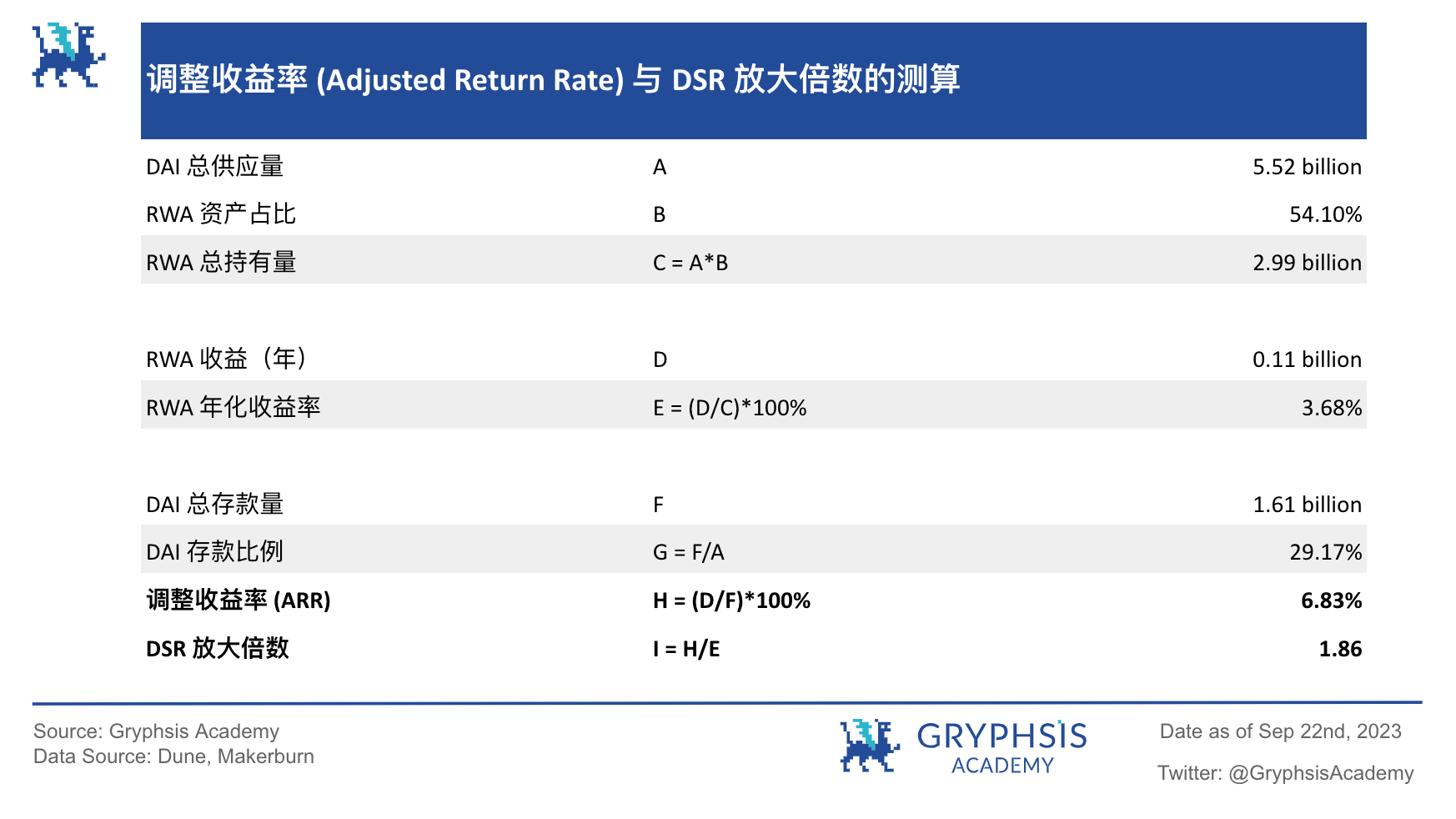

เนื่องจากธนาคารกลางสหรัฐยังคงขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องตั้งแต่ต้นปี 2565 อัตราผลตอบแทนพันธบัตรสหรัฐฯ ก็เพิ่มขึ้นอย่างมีนัยสำคัญเช่นกัน พันธบัตรสหรัฐฯ อายุ 2 ปีเพิ่มสูงขึ้นจากอัตราผลตอบแทนเฉลี่ยเพียง 0.15% ณ สิ้นปี 2564 มาเป็นอัตราผลตอบแทนเฉลี่ยที่ 4.5% ณ สิ้นปี 2565 จะเห็นได้ว่า MakerDAO การตัดสินใจเปิดตัวสินทรัพย์หนี้สหรัฐเกือบจะประสานกับการตัดสินใจของธนาคารกลางสหรัฐในการปรับขึ้นอัตราดอกเบี้ย ไม่ต้องสงสัยเลยว่า MakerDAO ทำกำไรได้มากมายผ่าน RWA และยังได้กระจายส่วนหนึ่งด้วย ของผลกำไรที่ DAI ถือครอง ประชาชน เราใช้ข้อมูลเพื่อคำนวณอัตราผลตอบแทนที่ปรับปรุงแล้ว (Adjusted Return Rate) ที่สินทรัพย์ RWA นำมาสู่ผู้ฝาก DAI และปัจจัยการขยายในกระบวนการ DSR ที่เจาะเข้าไปในรายได้ของสินทรัพย์ RWA

ดังที่แสดงในตารางด้านบน อัตราผลตอบแทนที่ปรับปรุงแล้ว (ARR, อัตราผลตอบแทนที่ปรับปรุงแล้ว) คำนวณโดยการหารผลตอบแทนประจำปีของ RWA (D, 0.11 พันล้าน) ด้วยจำนวนเงินฝากรวมของ DAI (F, 1.61 พันล้าน) อัตราผลตอบแทนที่ปรับแล้วนี้สามารถ เมื่อพิจารณาจากอัตราส่วนเงินฝากปัจจุบันและรายได้ต่อปีของ RWA จะเป็นอัตราผลตอบแทนที่ผู้ฝาก DAI สามารถรับได้ในทางทฤษฎีผ่านแพลตฟอร์ม MakerDAO แม้ว่าจะทำได้โดยอ้อมผ่านสินทรัพย์ของ RWA ก็ตาม นอกจากนี้ การขยาย DSR (Dai Savings Rate) หลายเท่าจะคำนวณโดยการหารอัตราผลตอบแทนที่ปรับปรุงแล้ว (ARR) ด้วยอัตราผลตอบแทนต่อปี (E, 3.68%) ของ RWA อัตราส่วนนี้สะท้อนถึงสิ่งที่ผู้ฝาก DAI จะได้รับผ่าน DSR กลไก อัตราผลตอบแทนสัมพันธ์กับการเพิ่มขึ้นของผลคูณของการถือครองทรัพย์สิน RWA โดยตรง ปัจจัยการขยาย DSR ที่ 1.86 หมายความว่าผ่านกลไก DSR ผู้ฝาก DAI จะได้รับอัตราผลตอบแทนต่อปีที่เกือบสองเท่าของการถือครองสินทรัพย์ RWA โดยตรง การขยายนี้แสดงให้เห็นถึงมูลค่าที่เป็นไปได้และข้อได้เปรียบด้านผลตอบแทนที่กลไก DSR มอบให้แก่ผู้ฝาก DAI ในกรณีนี้ กลไก DSR ดูเหมือนจะช่วยให้ผู้ฝากเงิน DAI ได้รับผลตอบแทนที่สูงขึ้น ช่วยให้พวกเขาได้รับผลตอบแทนจากการลงทุนที่ดีขึ้นตลอดระยะเวลาหนึ่งปี

เหตุใด ARR จึงสูงเกือบสองเท่าของผลตอบแทนรายปีของ RWA เนื่องจากอัตราดอกเบี้ยเงินฝาก DAI ในปัจจุบันไม่สูงนัก และ MakerDAO สามารถกระจายรายได้ที่ได้รับผ่าน RWA ให้กับผู้ฝาก DAI ในจำนวนที่ค่อนข้างน้อย ด้วยเหตุนี้ เราจึงเห็นว่า Maker สามารถให้ DSR สูงถึง 8% แต่จะบอกได้อย่างไรว่านี่คือ Ponzi? เราเชื่อว่าในปัจจุบัน บนสมมติฐานของการรับรองความโปร่งใสของสินทรัพย์อ้างอิงและผลกำไรและต้นทุน ข้อมูลเฉลี่ยในอดีตของ DSR ของ Maker นั้นต่ำกว่าผลตอบแทนที่แท้จริงของสินทรัพย์ RWA ซึ่งหมายความว่าอัตราผลตอบแทนในห่วงโซ่ได้รับการประกันโดย ผลตอบแทนของสินทรัพย์ในโลกแห่งความเป็นจริง อัตราผลตอบแทนที่สูงขึ้นจะดึงดูดเงินฝาก DAI ได้มากขึ้น นั่นคือจำนวนเงินฝาก DAI ทั้งหมดจะเพิ่มขึ้น นั่นคือสัดส่วนของเงินฝาก DAI จะเพิ่มขึ้น ส่งผลให้เวลาในการขยาย ARR และ DSR ลดลง ซึ่งหมายความว่า รายได้ RWA เดียวกันนั้นถูกแบ่งปันโดยผู้คนจำนวนมากขึ้น

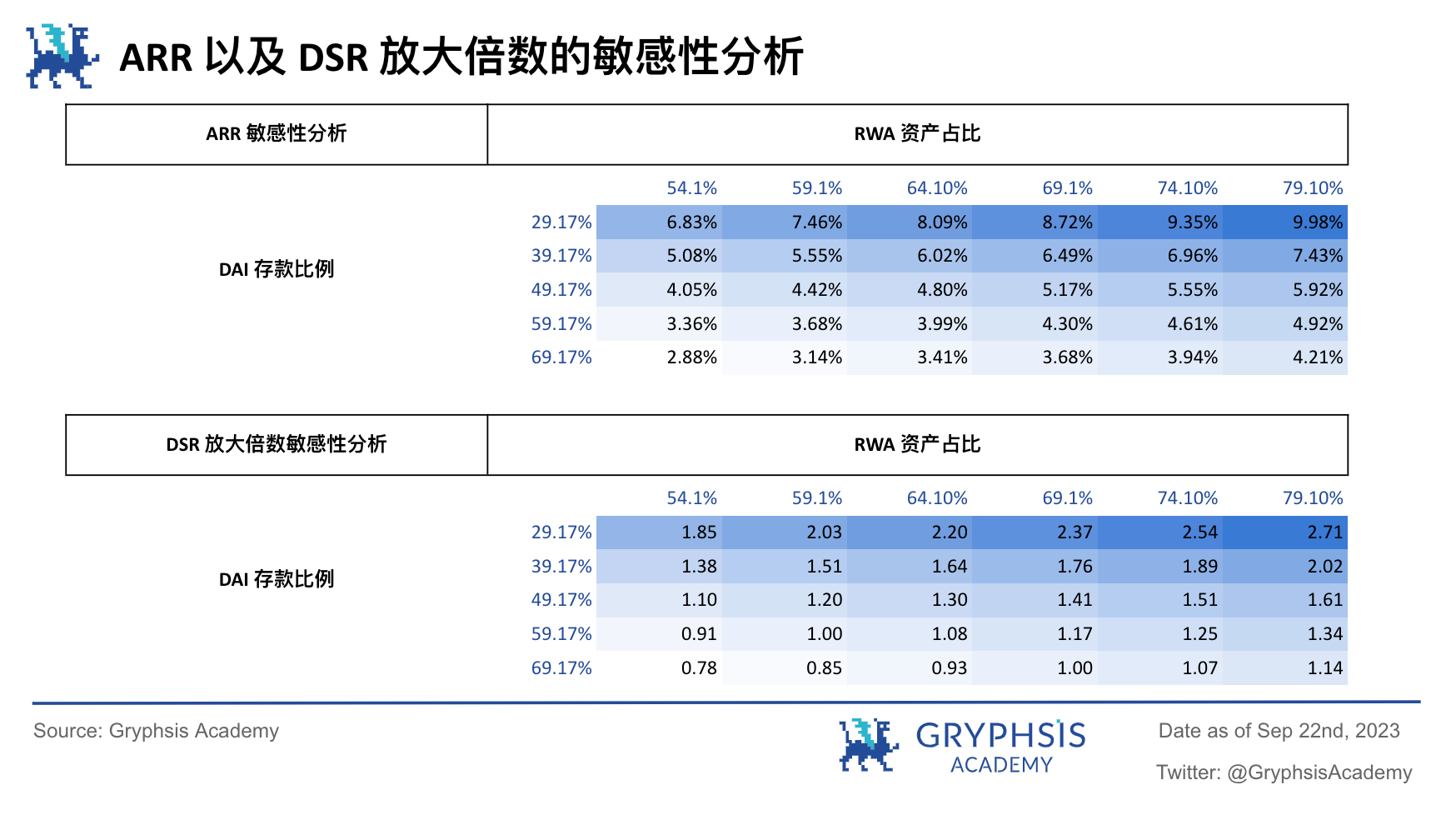

โดยรวมแล้ว MakerDAO มีประสิทธิภาพมากในการเจาะรายได้ที่มั่นคงของสินทรัพย์ RWA และกระจายรายได้ให้กับผู้ฝาก DAI อัตราผลตอบแทนที่รับประกันโดยสินทรัพย์ในโลกแห่งความเป็นจริงที่โปร่งใสถือเป็นช่องว่างสำคัญใน Defi ในปัจจุบันและจะกลายเป็น ในอนาคต RWA จะเป็นเลเยอร์พื้นฐานที่สุดสำหรับการรับรู้แอปพลิเคชันขนาดใหญ่ แน่นอนว่าหนี้ของสหรัฐฯ อาจไม่ได้รักษาอัตราดอกเบี้ยที่สูงเช่นนี้เสมอไป แต่เนื่องจากเป็นการยากที่จะคาดการณ์ สมมติว่า MakerDAO สามารถรับผลตอบแทนรายปีที่มั่นคงที่ 3.68% ผ่านทาง RWA โดยสัดส่วนของ RWA เป็นสินทรัพย์อ้างอิงและสัดส่วน ของเงินฝาก DAI เพิ่มขึ้น ทำการวิเคราะห์ความไวของ ARR และ DSR ทวีคูณ

ดังที่แสดงในตารางด้านบน รายการทางด้านซ้ายคืออัตราส่วนเงินฝาก DAI ที่แตกต่างกัน และรายการด้านบนคืออัตราส่วนสินทรัพย์ RWA ที่แตกต่างกัน เมื่อสัดส่วนของเงินฝาก DAI เพิ่มขึ้น รายได้ต่อปีของผู้ฝาก DAI จะค่อยๆ ลดลง และปัจจัยการขยาย DSR ก็ลดลงเช่นกัน ซึ่งหมายความว่ารายได้เงินฝากของ DAI จะค่อยๆ ใกล้เข้ามาหรือต่ำกว่ารายได้จริงที่ MakerDAO ได้รับจากสินทรัพย์ RWA และเนื่องจาก MakerDAO ใช้สินทรัพย์ RWA เป็นหลักทรัพย์ค้ำประกันมากขึ้นเรื่อยๆ รายได้จริงที่ได้รับก็เพิ่มขึ้นเช่นกัน คุณจะเห็นว่าอัตราดอกเบี้ยเงินฝาก DAI และ DSR Multiple ก็เพิ่มขึ้นเช่นกัน

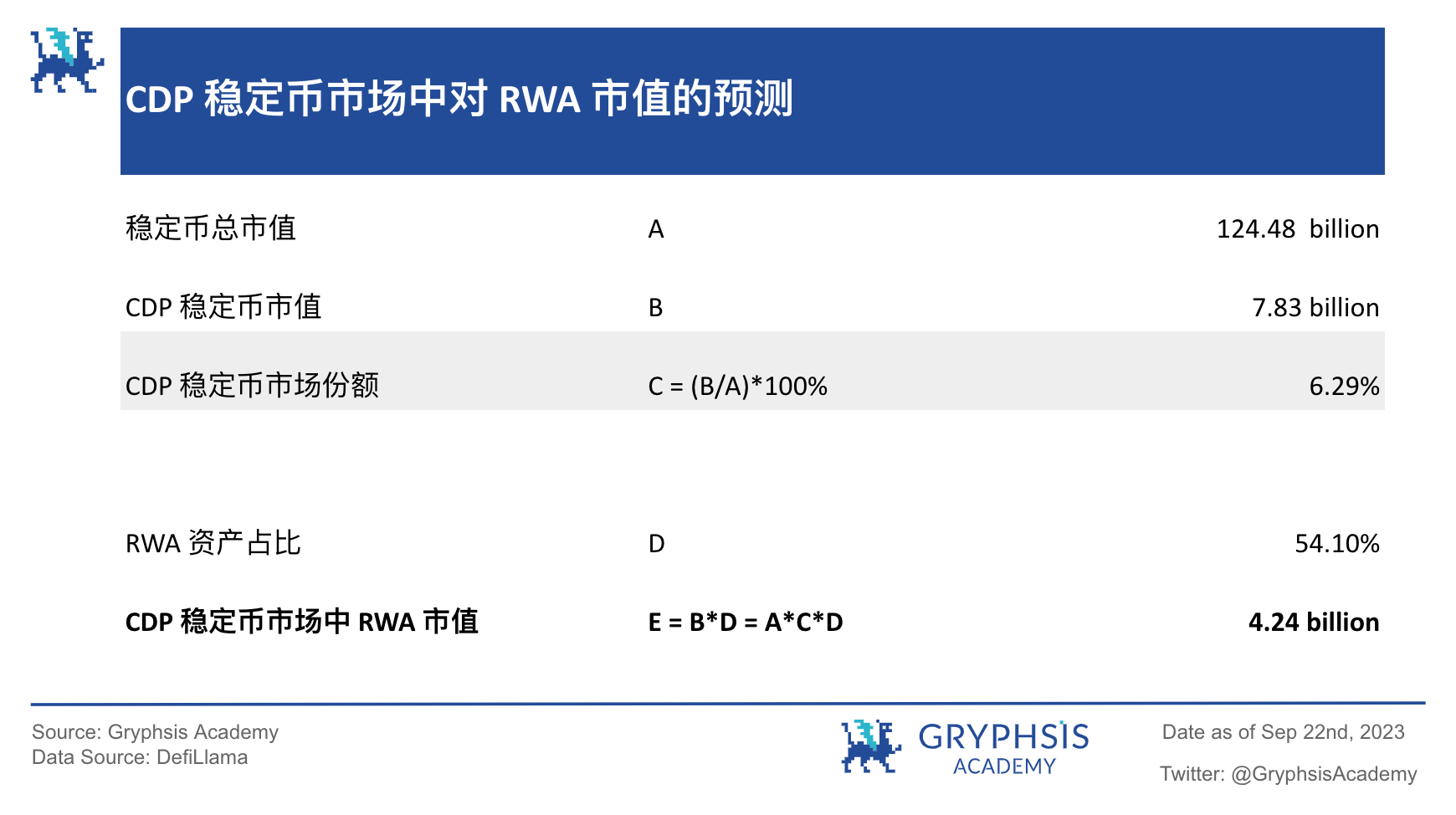

ในปัจจุบัน ดูเหมือนว่าการถือเงินฝาก DAI เพื่อรับอัตราดอกเบี้ยเงินฝากแบบไร้ความเสี่ยงคล้ายกับ Defi นั้นเป็นแนวโน้มการพัฒนาที่ดีสำหรับ CDP Stablecoin ประเภทนี้ที่สำรวจโดย MakerDAO โดยเฉพาะอย่างยิ่งในตอนนี้ที่คุณสามารถรับอัตราดอกเบี้ยแบบไร้ความเสี่ยงที่ค่อนข้างสูง เกี่ยวกับหนี้สหรัฐฯ สภาพแวดล้อมด้านอัตราดอกเบี้ย จากจุดนี้ เราจะคาดการณ์มูลค่าตลาดในอนาคตของภาค RWA ในตลาด CDP โดยประมาณ

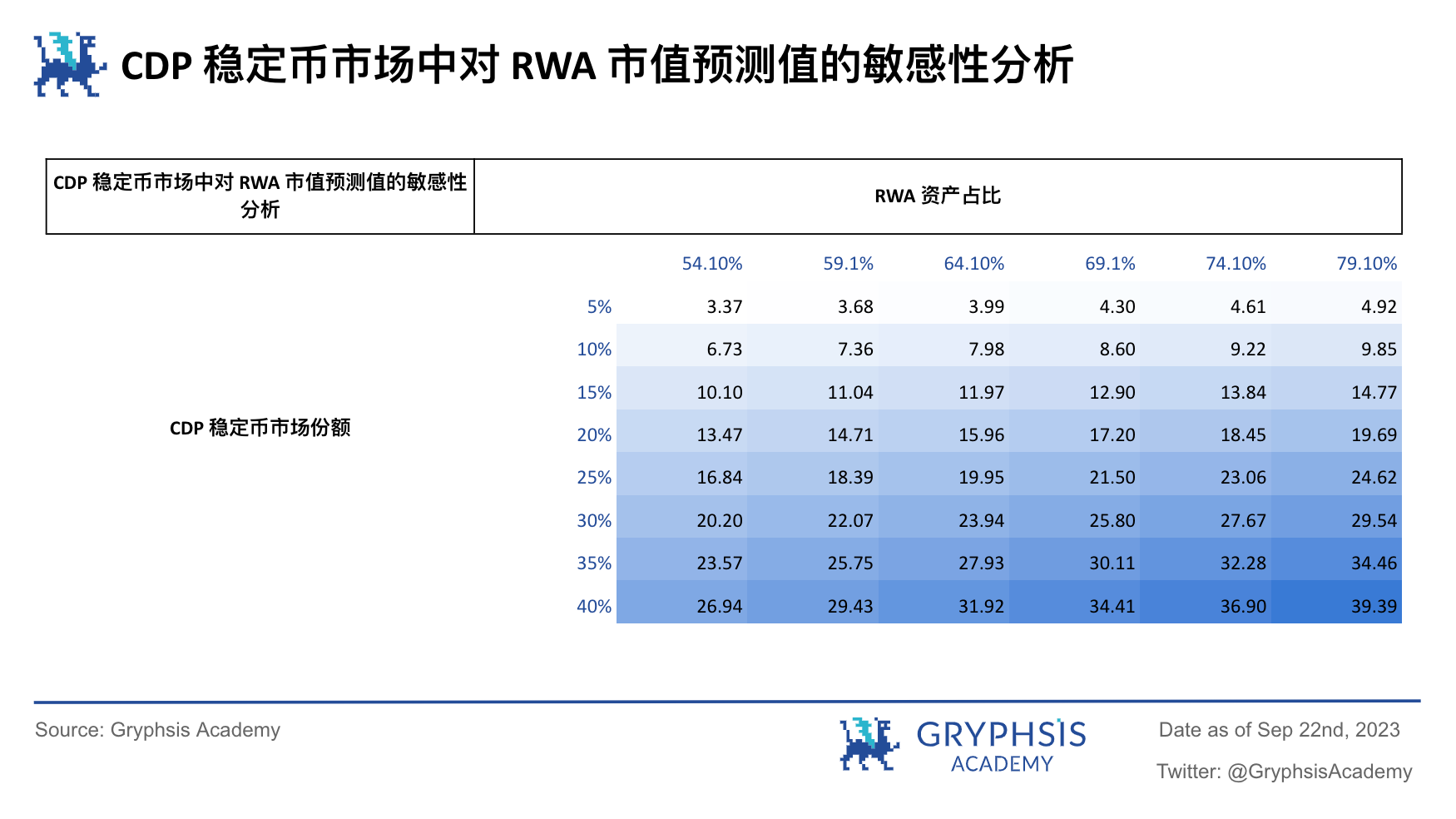

จากอัตราส่วนสินทรัพย์ RWA ในปัจจุบันของ MakerDAO ที่ 54.1% สามารถสรุปได้โดยคร่าวๆ ว่ามูลค่าตลาดของ RWA ในตลาด Stablecoin CDP อยู่ที่ 4.24 พันล้านดอลลาร์ ตามที่กล่าวไว้ข้างต้น ด้วยการใช้งาน RWA ในวงกว้าง ส่วนแบ่งการตลาดของ CDP Stablecoin จะเพิ่มขึ้นตามไปด้วย เนื่องจากสามารถกระจายผลตอบแทนที่มีเสถียรภาพและโปร่งใสของสินทรัพย์ RWA ให้กับผู้ฝาก Stablecoin จากนี้ เราดำเนินการวิเคราะห์ความอ่อนไหวอย่างง่ายเกี่ยวกับมูลค่าตลาดของ RWA ในตลาด Stablecoin ของ CDP (หน่วยพันล้าน)

รายการด้านซ้ายในตารางด้านบนคือส่วนแบ่งการตลาดของ CDP Stablecoin และด้านบนคือสัดส่วนของ RWA ในฐานะสินทรัพย์อ้างอิง จะเห็นได้ว่าเมื่อทั้งสองเพิ่มขึ้น มูลค่าตลาดของ RWA ก็เพิ่มขึ้นอย่างมีนัยสำคัญ เมื่อเปรียบเทียบกับ stablecoin $USDC กระแสหลักในปัจจุบัน CDP stablecoin นี้ซึ่งเทียบเท่ากับอัตราดอกเบี้ยเงินฝากของตัวเองมีความโปร่งใสมากกว่าและการกระจายรายได้ให้กับผู้ถือนั้นสมเหตุสมผลกว่า สามารถคาดเดาได้อย่างสมเหตุสมผลว่าโครงการต่างๆ จะเป็นไปตามตัวอย่างของ MakerDAO มากขึ้น สินทรัพย์อ้างอิงของตัวเองจะค่อยๆ ถูกแทนที่ด้วยสินทรัพย์ RWA ซึ่งอาจเป็นเพียงส่วนเล็กๆ ของการใช้งานในวงกว้างของ RWA

สรุปและแนวโน้ม

หลังจากการวิเคราะห์เชิงลึกและหลักฐานข้อมูล เราเชื่อว่า RWA แสดงให้เห็นถึงศักยภาพของตลาดขนาดใหญ่และพื้นที่การเติบโตในระยะยาว ด้วยความก้าวหน้าของการใช้งาน RWA ในวงกว้าง ทั้งสาขา Defi และ Tradfi จะนำมาซึ่งโอกาสใหม่ ๆ มากมาย และอาจบรรลุถึงการบูรณาการบางส่วนด้วยซ้ำ อย่างไรก็ตาม ทัศนคติที่ไม่ชัดเจนในปัจจุบันต่อการกำกับดูแลและการปฏิบัติตามกฎระเบียบได้กลายเป็นอุปสรรคสำคัญต่อการประยุกต์ใช้ RWA ในวงกว้าง แม้ว่าเราคาดหวังว่า RWA จะได้รับเครือข่ายสาธารณะและประสบการณ์ที่ไม่ได้รับอนุญาตคล้ายกับ DeFi หลังจากกรอบการกำกับดูแลได้รับการชี้แจงแล้ว แต่เรายังคงต้องระมัดระวังในการมองโลกในแง่ดีมากเกินไปในระยะสั้น

จากการสังเกตแนวทางปฏิบัติที่เกี่ยวข้องของ MakerDAO, Ondo Finance และรัฐบาลฮ่องกง เราได้เห็นโซลูชันต่างๆ ของ RWA และความเป็นไปได้ในการประยุกต์ใช้ตั้งแต่แรก คาดว่าเมื่อขนาดของ RWA ค่อยๆ ขยายออกไป คุณลักษณะของ RWA ก็สามารถนำมาใช้เพิ่มเติมเพื่อแก้ไขปัญหาต่างๆ ที่ DeFi และ TradFi ต้องเผชิญต่อไป

เมื่อมองไปสู่อนาคต การพัฒนาของ RWA จะวางรากฐานสำหรับการเปลี่ยนแปลงเชิงนวัตกรรมในภาคการเงิน ในส่วนของการเลือกสินทรัพย์ในขั้นต้น RWA จะเริ่มต้นด้วยสินทรัพย์ที่ได้มาตรฐาน เช่น พันธบัตรรัฐบาลสหรัฐฯ, ETF พันธบัตรสหรัฐฯ, ทองคำ, REIT และพันธบัตรองค์กรที่มีอันดับสูง สินทรัพย์เหล่านี้มีกลไกการซื้อขายที่สมบูรณ์และมีสภาพคล่องสูง ซึ่งเป็นรากฐานที่มั่นคงสำหรับ RWA เมื่อความก้าวหน้าทางเทคโนโลยีและตลาดเติบโตเต็มที่ เราคาดหวังว่า RWA จะค่อยๆ ขยายไปยังสินทรัพย์ที่ไม่ได้มาตรฐาน เช่น งานศิลปะ อสังหาริมทรัพย์ และภาคเอกชน ซึ่งจะต้องใช้แนวคิดและโซลูชันที่เป็นนวัตกรรมมากขึ้น รวมถึงกลไกการประเมินที่ซับซ้อนและการออกแบบความเสี่ยง กลยุทธ์การบริหารจัดการยังแยกไม่ออกจากการปรับปรุงกรอบการกำกับดูแลและการปฏิบัติตามกฎระเบียบอย่างค่อยเป็นค่อยไป

ในแง่ของการยอมรับของผู้ใช้ กลยุทธ์ของ RWA ควรมุ่งเน้นไปที่การตอบสนองความต้องการของผู้ลงทุนเป็นอันดับแรกสำหรับสินทรัพย์ที่ได้มาตรฐาน จากนั้นค่อย ๆ แนะนำให้พวกเขาเข้าใจและยอมรับสินทรัพย์ที่ไม่ได้มาตรฐาน กระบวนการนี้ไม่เพียงแต่ต้องออกแบบกลยุทธ์การให้ความรู้และการส่งเสริมตลาดอย่างรอบคอบเท่านั้น แต่ยังต้องมีการวิเคราะห์เชิงลึกเกี่ยวกับความต้องการของนักลงทุนเพื่อให้แน่ใจว่า RWA สามารถให้โอกาสในการลงทุนที่มีมูลค่ามหาศาล

อีกด้วย,การรวมกันของ RWA และ CWA คาดว่าจะส่งเสริมการเปลี่ยนแปลงของเทคโนโลยีบล็อกเชนจากแอปพลิเคชันแบ็คเอนด์ไปเป็นฟรอนต์เอนด์ การเปลี่ยนแปลงนี้คล้ายคลึงกับวิวัฒนาการของอินเทอร์เน็ตจากเซิร์ฟเวอร์แบ็คเอนด์และฐานข้อมูลไปจนถึงอินเทอร์เฟซผู้ใช้และแอปพลิเคชันส่วนหน้า ซึ่งสามารถปรับปรุงความสะดวกในการใช้งานและความนิยมของเทคโนโลยีได้อย่างมากในเวลาเดียวกัน การรวมกันของ RWA และ CWA ไม่เพียงแต่จะทำลายข้อจำกัดของตลาดการเงินแบบดั้งเดิมเท่านั้น แต่ยังช่วยให้นักลงทุนมีทางเลือกในการลงทุนที่มีคุณภาพมากขึ้นและมากขึ้นอีกด้วย การบรรลุเป้าหมายนี้ต้องใช้ความพยายามและความร่วมมือจากหลายด้าน รวมถึงการกำหนดมาตรฐานของสินทรัพย์ การสร้างโครงสร้างพื้นฐาน การให้ความรู้ด้านการตลาด และการสนับสนุนการปฏิบัติตามกฎระเบียบ

นำมารวมกัน,RWA มีแนวโน้มอย่างมากที่จะกลายเป็นเส้นทางสำคัญสำหรับแอปพลิเคชันขนาดใหญ่ และส่งเสริมการบูรณาการ DeFi และ TradFi ตามสกุลเงินดอลลาร์สหรัฐฯ ที่มีเสถียรภาพเราจะให้ความสำคัญกับการพัฒนา RWA และนโยบายการกำกับดูแลที่เกี่ยวข้องต่อไป เพื่อให้นักลงทุนได้รับการวิเคราะห์ตลาดที่แม่นยำและทันเวลา

อ้างอิง:

https://forum.makerdao.com/t/monetalis-evolution/14811

https://docs.centrifuge.io/getting-started/off-chain/

https://drive.google.com/file/d/1x89OjKjaqPLJI-W2-U7pXiS9H_zBOyUb/view

https://drive.google.com/file/d/1kDMvQ2drS0jfbv4uB5UAUbfcObmA-I 0 H/view

https://www.hkma.gov.hk/media/gb_chi/doc/key-information/press-release/2023/20230824c3a 1.pdf

https://docs.ondo.finance/qualified-access-products/ousg/how-it-works

ข้อสงวนสิทธิ์: รายงานนี้จัดทำโดย@yelsanwong, นักเรียนที่ @GryphsisAcademy ใน@CryptoScott_ETHและ@Zou_Blockงานต้นฉบับเสร็จสมบูรณ์ภายใต้การแนะนำของ ผู้เขียนมีหน้าที่รับผิดชอบแต่เพียงผู้เดียวต่อเนื้อหาทั้งหมด ซึ่งไม่จำเป็นต้องสะท้อนถึงมุมมองของ Gryphsis Academy หรือความคิดเห็นขององค์กรที่จัดทำรายงาน เนื้อหาบรรณาธิการและการตัดสินใจไม่ได้รับอิทธิพลจากผู้อ่าน โปรดทราบว่าผู้เขียนอาจเป็นเจ้าของสกุลเงินดิจิทัลที่กล่าวถึงในรายงานนี้ เอกสารนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และไม่ควรใช้เพื่อการตัดสินใจลงทุน ขอแนะนำอย่างยิ่งให้คุณดำเนินการวิจัยของคุณเองและปรึกษากับที่ปรึกษาทางการเงิน ภาษี หรือกฎหมายที่เป็นกลางก่อนตัดสินใจลงทุน โปรดจำไว้ว่าประสิทธิภาพที่ผ่านมาของสินทรัพย์ใดๆ ไม่ได้รับประกันผลตอบแทนในอนาคต