PSE Trading: สำรวจโมเดลธุรกิจพื้นฐานของ RWA และคิดถึงความยั่งยืน

ผู้เขียนต้นฉบับ: นักวิเคราะห์การซื้อขาย PSE@Yuki

ภายใต้สภาพแวดล้อมทั่วไปของธนาคารกลางสหรัฐที่ขึ้นอัตราดอกเบี้ย สหรัฐอเมริกาได้เข้าสู่ ยุคของอัตราดอกเบี้ยที่สูง เมื่อเผชิญกับอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่เพิ่มขึ้นอย่างต่อเนื่อง ผลตอบแทนที่มีความเสี่ยงต่ำในโลก DeFi ค่อนข้างจะขยายออกไปอย่างเห็นได้ชัด ตลาด crypto ติดอยู่ในภาวะที่กลืนไม่เข้าคายไม่ออกของการไหลออกทางเดียวของเงินทุนสู่ตลาดการเงินแบบดั้งเดิม

การแนะนำผลตอบแทนจากสินทรัพย์ในโลกแห่งความเป็นจริงสู่ DeFi จะกลายเป็นมาตรการสำคัญในการรักษาเงินทุนในสถานที่และดึงดูดเงินทุนจากภายนอก ด้วยเหตุนี้ ตลาดสกุลเงินดิจิทัลจึงมุ่งเน้นไปที่แนวคิดของ RWA (สินทรัพย์ในโลกแห่งความจริง) ที่เกิดขึ้นในปี 2020 โดยพยายามค้นหาวิธีที่ดีที่สุดสำหรับการหมุนเวียนของเงินทุนระหว่างตลาดการเงินแบบดั้งเดิมและตลาดสกุลเงินดิจิทัลผ่านรูปแบบธุรกิจที่แตกต่างกัน

บทความนี้จะเริ่มต้นจากสินทรัพย์อ้างอิงที่เหมาะสมที่สุดสำหรับ RWA ในระยะสั้นและระยะกลาง และจัดเรียงและวิเคราะห์โมเดลธุรกิจ RWA ที่มีอยู่ในตลาดการเข้ารหัส

1. การวิจัยสินทรัพย์อ้างอิงของ RWA

1.1 ติดตามความเป็นมาและสถานการณ์ปัจจุบัน

ในปัจจุบัน แม้ว่ามูลค่าตลาดรวมของตลาด crypto จะอยู่ที่ประมาณหนึ่งล้านล้านเหรียญสหรัฐ แต่ก็ยังขาดแหล่งที่มาของผลตอบแทนที่มีความเสี่ยงต่ำในตลาดที่มั่นคง มีเพียงการวางเดิมพันสภาพคล่องบน ETH ตามกลไก PoS เท่านั้นที่ได้รับการยอมรับและ ได้รับการสนับสนุนจากกองทุนในตลาด นอกจากนี้ยังแสดงให้เห็นถึงการเพิ่มขึ้นของ LSDFi อย่างหลีกเลี่ยงไม่ได้

ultrasound.moneyข้อมูลจาก Ethereum แสดงให้เห็นว่าตั้งแต่ Ethereum เปลี่ยนมาใช้ PoS ก็สร้างรายได้จากการจำนำได้ 1.4 ล้าน ETH และอัตราการจำนำในปัจจุบันอยู่ที่เพียง 22.03% ของอุปทานทั้งหมด ซึ่งหมายความว่า Ethereum ได้กลายเป็นสินทรัพย์ที่มีดอกเบี้ยโดยมีดอกเบี้ยของตัวเองอยู่ที่ 5.3% (รางวัลการปักหลัก/ETH ที่เดิมพัน) ซึ่งนำรายได้พื้นฐานจำนวน 2.4 พันล้านดอลลาร์สหรัฐออกสู่ตลาด (ETH อยู่ที่ 1,720 ดอลลาร์สหรัฐฯ ต่อเหรียญเมื่อผู้เขียนเขียน บทความ).

จากนั้น ตามแนวคิดเดียวกัน การแปลงโทเค็น RWA (Tokenization) จะจับคู่ มูลค่าหุ้น ในสินทรัพย์ในโลกแห่งความเป็นจริงต่างๆ กับบล็อกเชนโดยตรงในรูปแบบของสกุลเงินดิจิทัล โดยให้คุณลักษณะการหมุนเวียนธุรกรรม มูลค่าหุ้นกล่าวอีกนัยหนึ่ง RWA แนะนำรายได้ของสินทรัพย์จริงเข้าสู่อุตสาหกรรมการเข้ารหัส ซึ่งสามารถอัดฉีดสภาพคล่องและความมีชีวิตชีวาที่ดีขึ้นให้กับตลาดทั้งหมดในฐานะรายได้ที่แท้จริงของสินทรัพย์แบบ U

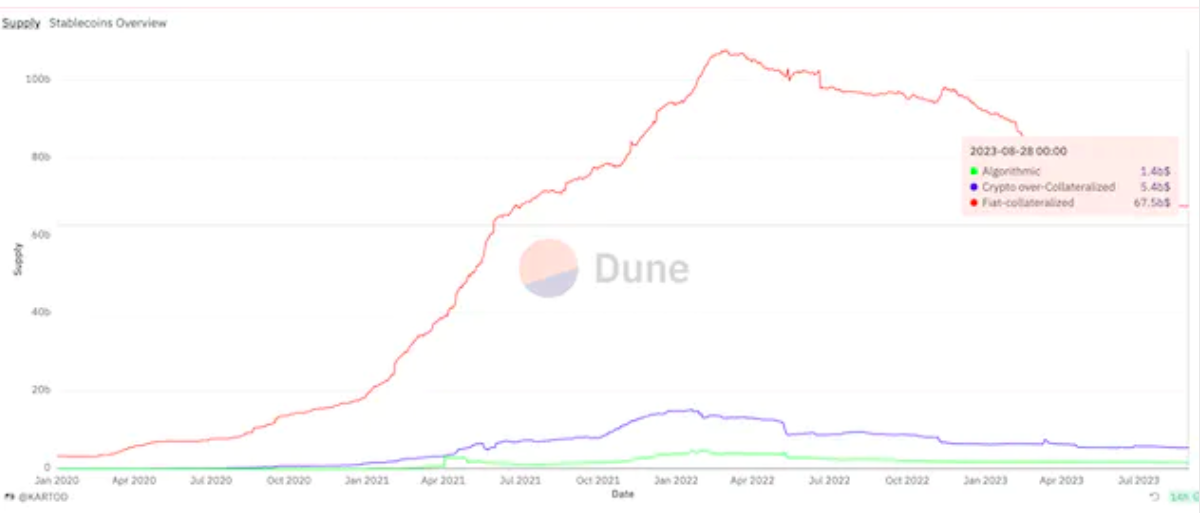

ปัจจุบัน ขนาดของ Stablecoins ในอุตสาหกรรม crypto ทั้งหมดอยู่ที่ประมาณ 74.3 พันล้านดอลลาร์สหรัฐ แต่ Stablecoins ส่วนใหญ่ (สินทรัพย์แบบ U) ที่ยึดอยู่กับดอลลาร์สหรัฐไม่มีผลตอบแทนที่แท้จริงที่มั่นคง (เทียบกับผลตอบแทนจากการปักหลัก 5% ของ ETH) หาก RWA สามารถนำรายได้ที่แท้จริงมาสู่สินทรัพย์ U-based ในระดับเดียวกัน (คล้ายกับอัตรารายปีที่ 5%) ก็สามารถช่วยกระตุ้นการเติบโตเพิ่มเติมในระดับของ stablecoin นอกเหนือจากรายได้พื้นฐานที่ 3.7 พันล้านดอลลาร์สหรัฐต่อปี

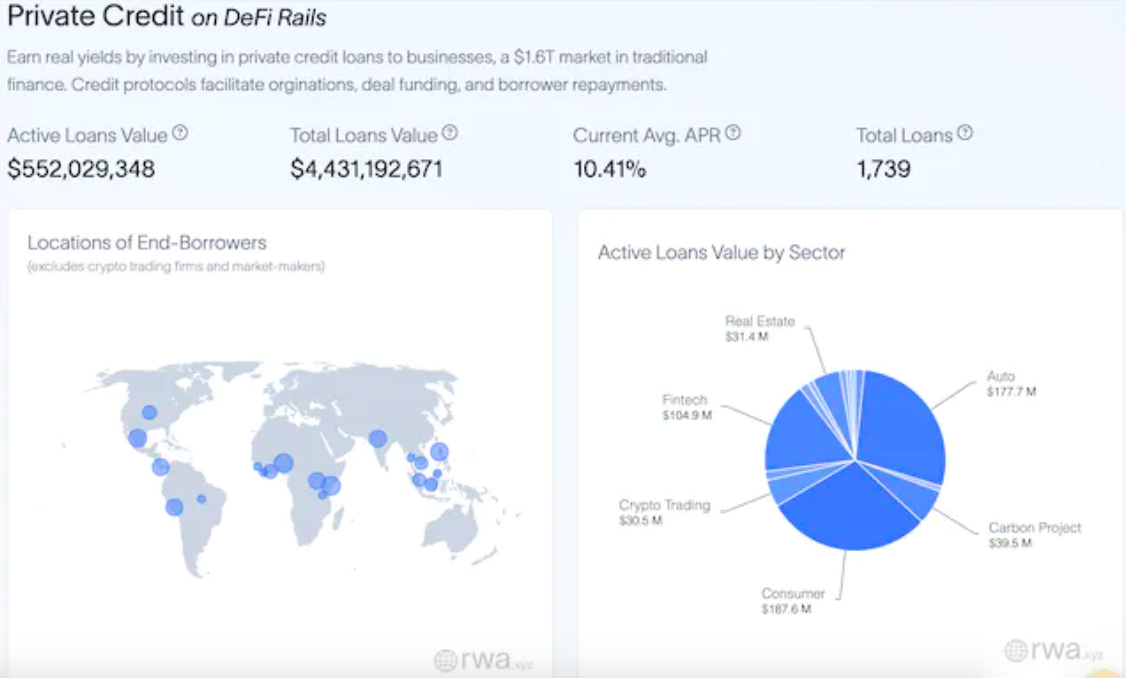

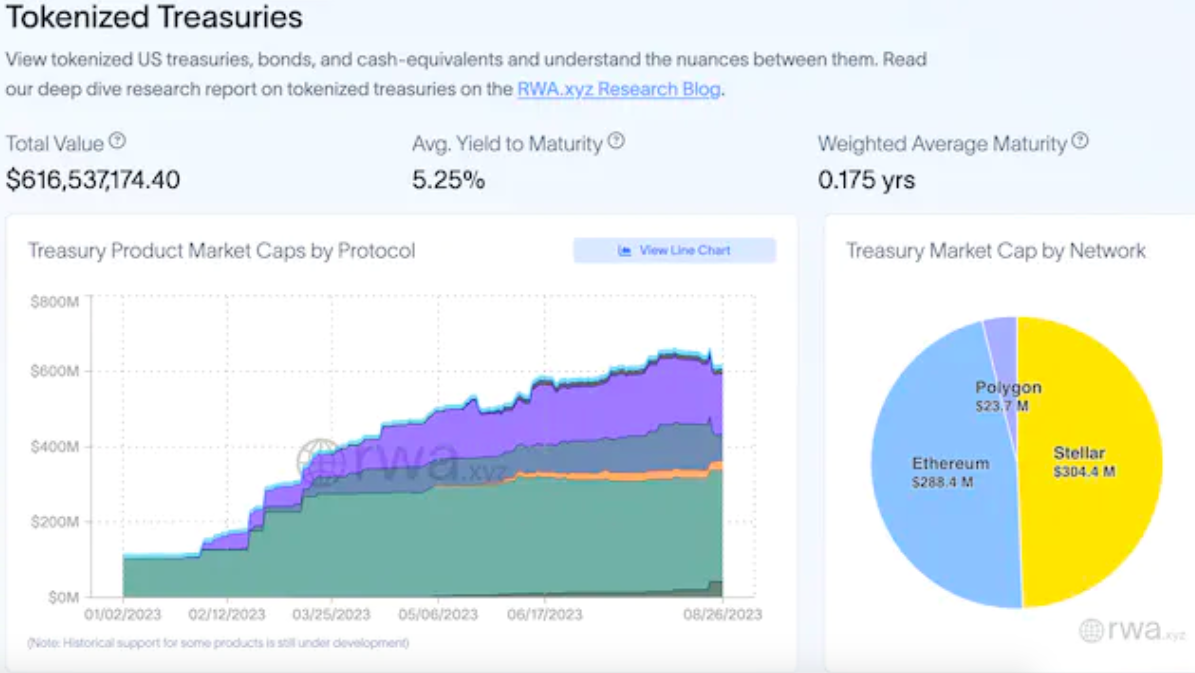

ตามrwa.xyzตามสถิติ จำนวนการกู้ยืมสะสมของข้อตกลงสินเชื่อส่วนตัวของ RWA ที่มีอยู่นั้นมีมูลค่ามากกว่า 500 ล้านดอลลาร์สหรัฐ (ไม่นับ MakerDAO) และขนาดของหนี้ในโทเค็นของสหรัฐอยู่ที่เพียง 640 ล้านดอลลาร์สหรัฐ (ไม่ใช่แบบจำลองการแนะนำทางอ้อม) นับ) รวมมูลค่าไม่ถึง 1.2 พันล้านดอลลาร์

ยกตัวอย่างกระทรวงการคลังสหรัฐฯ (ตั๋วเงินคลัง) เป็นตัวอย่าง กระทรวงการคลังสหรัฐฯ ประกาศเมื่อวันที่ 31 กรกฎาคมปีนี้อัตราดอกเบี้ยเฉลี่ยคือ 5.219%ขนาดโดยรวมเป็น 4.769 ล้านล้านดอลลาร์ หาก RWA สามารถกระจายรายได้นี้เข้าสู่ตลาด crypto ได้ ก็จะสร้างรายได้ในระดับ 248.89 พันล้านดอลลาร์ สำหรับอุตสาหกรรม crypto ซึ่งมีมูลค่าตลาดโดยรวมเพียงหนึ่งล้านล้านดอลลาร์สหรัฐ สภาพคล่องที่ท่วมท้นนี้จะทำให้อุตสาหกรรมทั้งหมดท่วมท้นและทำให้อุตสาหกรรมกลับมามีชีวิตอีกครั้ง

จัดพิมพ์โดย BCG และ ADDXรายงานนอกจากนี้ ยังคาดการณ์ด้วยว่าสินทรัพย์โทเค็นทั่วโลก (เช่น อสังหาริมทรัพย์ หุ้น พันธบัตร และกองทุนรวมที่ลงทุน ฯลฯ) จะเติบโตเป็น 16.1 ล้านล้านดอลลาร์สหรัฐในปี 2573 ซึ่งนำความสนใจที่มีประสิทธิภาพมากขึ้นมาสู่ตลาดการเข้ารหัส

โดยสรุป RWA ยังอยู่ในช่วงเริ่มต้นของการพัฒนา แต่มีศักยภาพมหาศาล เช่นเดียวกับรายได้ที่แท้จริงของสินทรัพย์ที่ใช้ ETH กระตุ้นให้เกิดการเติบโตอย่างรวดเร็วของ LSDFi RWA ยังสามารถส่งเสริมการพัฒนาที่เพิ่มขึ้นของตลาด crypto ทั้งหมดในฐานะรายได้ที่แท้จริงของสินทรัพย์ที่ใช้ U

ตลาดสกุลเงินดิจิทัลยังสัมผัสได้ถึงศักยภาพมหาศาลที่อยู่เบื้องหลัง RWA และโครงการ DeFi OG ที่นำโดย MakerDAO และ Compound กำลังวางแผนที่จะเข้าสู่ตลาดอย่างแข็งขัน

1.2 สินทรัพย์อ้างอิงที่ดีที่สุดในระยะกลาง: พันธบัตร

เนื่องจาก RWA จำเป็นต้องสร้างโทเค็นสินทรัพย์นอกเครือข่ายแบบดั้งเดิม การเลือกสินทรัพย์อ้างอิงจึงกลายเป็นประเด็นหลัก เหตุผลก็คือสินทรัพย์อ้างอิงมีผลกระทบที่สำคัญและแยกจากกันไม่ได้ต่อความซับซ้อนและความยืดหยุ่นของโทเค็นไลเซชั่นที่ตามมา รวมถึงความยากลำบากในการจัดการสินทรัพย์และการบริหารความเสี่ยง

ตามตรรกะข้างต้นของ RWA เป็นผลตอบแทนที่แท้จริงของสินทรัพย์ที่ใช้ U ในตลาด crypto ผู้เขียนได้แบ่งสินทรัพย์อ้างอิงของ RWA ออกเป็นสองประเภทหลักโดยตรง:

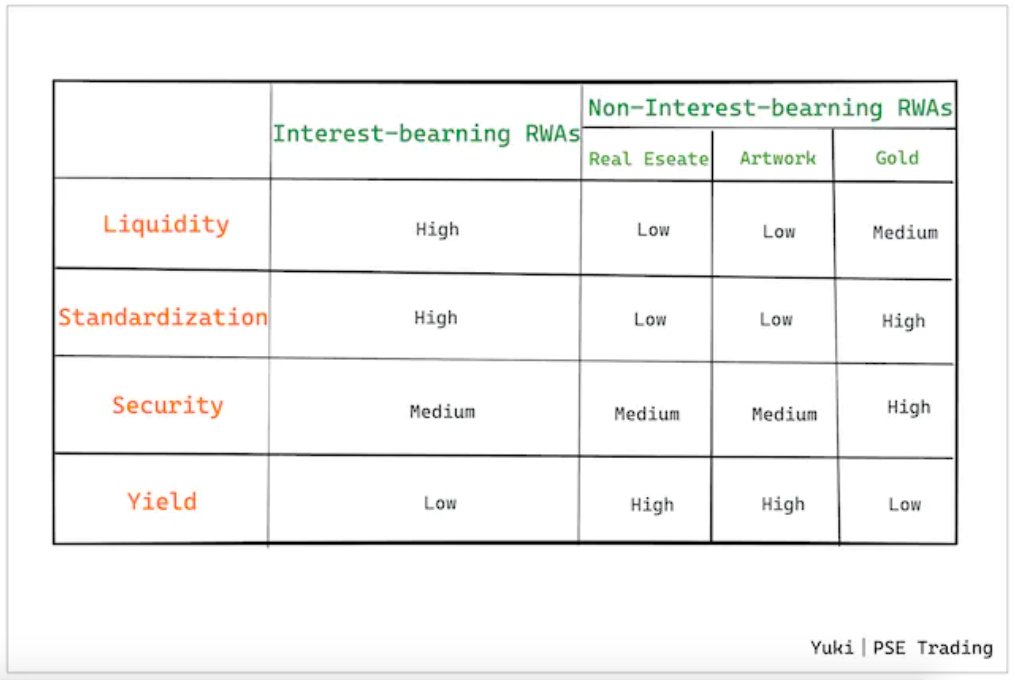

RWA ที่มีดอกเบี้ย (คล้ายกับ ETH หลังจากเปลี่ยนมาใช้ PoS): สินทรัพย์พันธบัตร ซึ่งส่วนใหญ่เป็นพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น หรือพันธบัตร ETF

RWA ที่ไม่มีดอกเบี้ย (คล้ายกับ ETH ของ PoW): อสังหาริมทรัพย์ ศิลปะ ทองคำ ฯลฯ

บนพื้นฐานนี้ และเมื่อพิจารณาถึงสภาพคล่อง มาตรฐาน ความปลอดภัย และผลตอบแทนของสินทรัพย์อ้างอิง เราจะพบว่าแม้ว่า RWA ที่มีดอกเบี้ย (พันธบัตรเป็นหลัก) อาจล้าหลังกว่า RWA ที่ไม่มีดอกเบี้ยในแง่ของผลตอบแทน ( Real อสังหาริมทรัพย์และงานศิลปะมีอัตราผลตอบแทนสูงกว่า) แต่มีข้อได้เปรียบที่ชัดเจนในด้านสภาพคล่องและมาตรฐานที่สำคัญกว่า เฉพาะสินทรัพย์อ้างอิงที่มีสภาพคล่องดีขึ้นและมีมาตรฐานที่สูงกว่าเท่านั้นที่สามารถรองรับการใช้งานและการขยาย RWA ในวงกว้างได้

นอกจากนี้ RWA ที่ได้รับดอกเบี้ยนั้นคล้ายคลึงกับสินทรัพย์ที่สร้างรายได้ดอกเบี้ยตาม ETH แม้ว่าอัตราผลตอบแทนของสินทรัพย์อ้างอิงจะไม่สูง แต่ รายได้ดอกเบี้ย ที่มีเสถียรภาพสามารถปรับปรุงความสามารถในการประกอบของชั้นโปรโตคอลได้ต่อไป นวัตกรรมเดไฟ

โดยสรุป ผู้เขียนเชื่อว่าสินทรัพย์อ้างอิงที่ดีที่สุดสำหรับ RWA ในระยะกลางคือสินทรัพย์ที่เป็นหนี้ซึ่งอิงจากพันธบัตรระยะสั้นของ U.S. Treasury หรือ ETF ของพันธบัตร คุณลักษณะการรับดอกเบี้ยไม่เพียงแต่ตอบสนองความต้องการแหล่งรายได้ที่มีความเสี่ยงต่ำในตลาด crypto ได้อย่างสมบูรณ์แบบเท่านั้น แต่สภาพคล่องที่ดีและมาตรฐานระดับสูงยังเอื้อต่อการใช้งาน RWA ในวงกว้างอีกด้วย

ดังนั้น ด้านล่างนี้ ผู้เขียนจะดำเนินการอภิปรายเชิงลึกเกี่ยวกับระดับ โมเดลธุรกิจ ของโครงการ RWA ที่เป็นตัวแทน โดยพิจารณาจากพันธบัตรสหรัฐฯ หรือ ETF ของพันธบัตรเป็นสินทรัพย์อ้างอิง

2. รูปแบบธุรกิจของ RWA อิงตามหนี้/พันธบัตรของสหรัฐฯ ETF

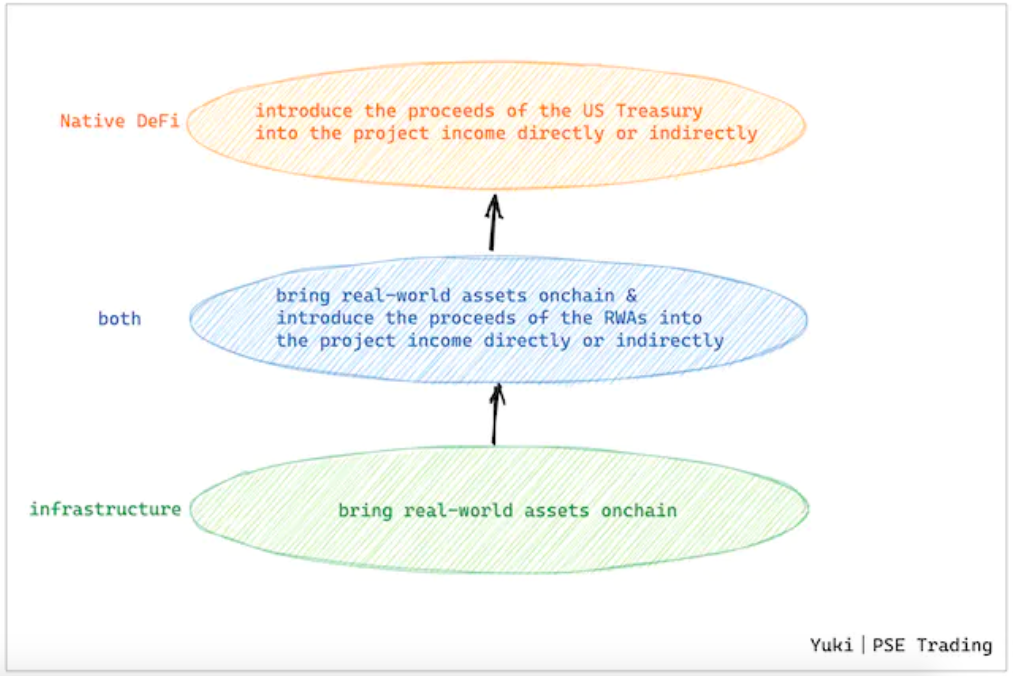

เริ่มต้นจาก RWA ซึ่งใช้หนี้ของสหรัฐฯ เป็นสินทรัพย์อ้างอิง เราจะพบว่า RWA กระแสหลักในปัจจุบันมีรูปแบบธุรกิจสามระดับ ได้แก่:

ธุรกิจโครงสร้างพื้นฐานที่สำคัญ: รับผิดชอบหนี้ RWA ออนไลน์ของสหรัฐอเมริกา

ธุรกิจไฮบริดชั้นกลาง: รับผิดชอบ RWA พันธบัตรสหรัฐฯ แบบออนไลน์ และแนะนำรายได้จากพันธบัตรสหรัฐฯ เข้าสู่ DeFi

ธุรกิจ DeFi ชั้นบน: นำรายได้พันธบัตรสหรัฐฯ เข้าสู่รายได้โครงการทั้งทางตรงและทางอ้อม

ความยากและความยืดหยุ่นของโทเค็น RWA ที่สอดคล้องกับโมเดลธุรกิจ 3 ระดับ รวมถึงกลุ่มลูกค้าแต่ละเป้าหมายนั้นแตกต่างกันมาก

โดยเฉพาะอย่างยิ่ง ธุรกิจโทเค็น RWA ที่ดำเนินธุรกิจในโครงสร้างพื้นฐานพื้นฐานเป็นหลัก ไม่จำเป็นต้องติดต่อกับผู้ใช้ C-end โดยตรง แต่มุ่งเน้นไปที่โครงการ B-end เป็นกลุ่มลูกค้าหลัก ขั้นตอนของ การสร้างการนำเสนอสินทรัพย์นอกเครือข่ายในโลกแห่งความเป็นจริงบนเครือข่ายออนไลน์ ไม่เพียงแต่ต้องแก้ไขปัญหาข้อมูลประจำตัวระหว่างเครือข่ายออนไลน์และออฟไลน์เท่านั้น แต่ยังคำนึงถึงปัญหาความปลอดภัยของสินทรัพย์ ความเสี่ยงด้านกฎระเบียบ และค่าใช้จ่ายในการดำเนินการด้วย . ธุรกิจประเภทนี้มักจะยากและซับซ้อนที่สุด แต่ก็เป็นส่วนสำคัญของ RWA เช่นกัน

เนื่องจากแอปพลิเคชันเนทิฟ DeFi ชั้นบนสุด พวกเขาไม่จำเป็นต้องพิจารณาถึงเหตุการณ์ โทเค็นไนซ์ ด้วยตัวมันเอง แต่พวกเขาสามารถแนะนำรายได้ RWA ทั้งทางตรงหรือทางอ้อมบนพื้นฐานของโทเค็น RWA ที่เสร็จสมบูรณ์ ซึ่งส่วนใหญ่ผ่านการคัดเลือกและโครงการโครงสร้างพื้นฐาน ผลิตภัณฑ์ DeFi ที่ใช้โทเค็น RWA ดังนั้นส่วนใหญ่จึงมุ่งเน้นไปที่ผู้ใช้ C-end โดยตรง

ชั้นกลางเป็นการรวมกันของทั้งสอง ในขณะที่พวกเขาตระหนักถึง tokenization ของ RWA พวกเขายังสร้างผลิตภัณฑ์ on-chain ที่เหมาะสมสำหรับโทเค็น RWA ของพวกเขาเอง เพื่อแนะนำคุณประโยชน์ของ RWA โดยตรงและรวมเข้ากับโลก DeFi

โดยทั่วไปแล้ว โครงการใดก็ตามที่เกี่ยวข้องกับธุรกิจโทเค็น RWA จะต้องมีข้อกำหนด KYC ที่เข้มงวดกว่า ในแง่หนึ่ง นี่เป็นเพราะข้อกำหนดด้านความปลอดภัยและกฎระเบียบ แต่ในทางกลับกัน มันตรงกันข้ามกับแกนหลักของ DeFi ซึ่งเพิ่มเกณฑ์การเข้าสู่ RWA อย่างแท้จริง

2.1 โครงสร้างพื้นฐานที่สำคัญ: โทเค็น RWA

ขั้นตอนสำคัญในการนำสินทรัพย์ในโลกแห่งความเป็นจริงมาสู่ห่วงโซ่คือการห่อหุ้มสินทรัพย์เพื่อให้สามารถนำเสนอในรูปแบบดิจิทัลบนพื้นฐานการปฏิบัติตามข้อกำหนด ในขณะที่ยังคงรักษาข้อมูลที่สำคัญเกี่ยวกับสินทรัพย์ เช่น มูลค่า ความเป็นเจ้าของ ระยะเวลา ฯลฯ ความสำคัญของชั้นธุรกิจนี้เทียบเท่ากับการวางรากฐานที่มั่นคงสำหรับการสร้างอาคาร

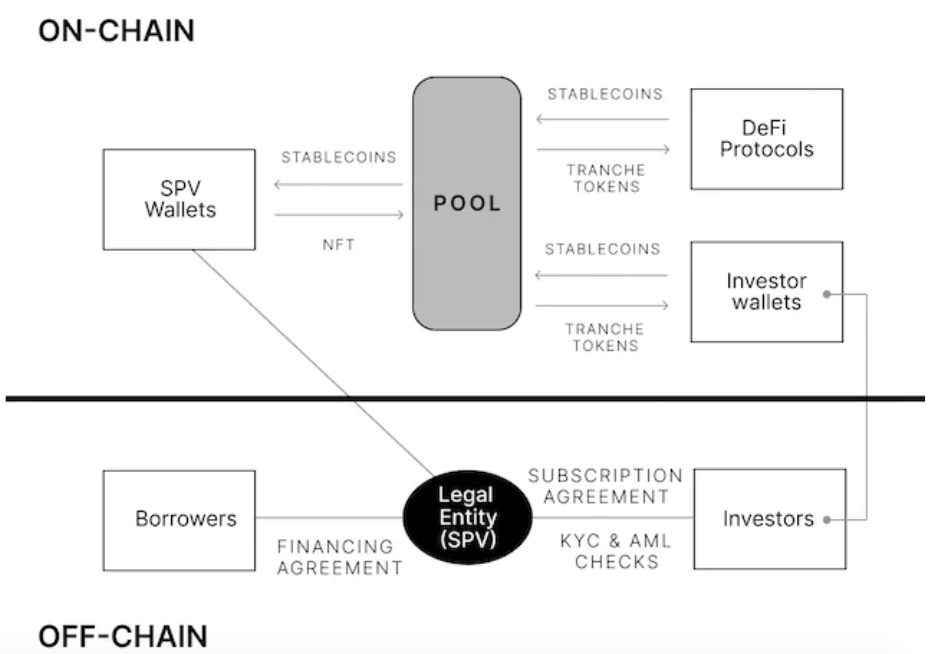

2.1.1 โมเดลธุรกิจที่หนึ่ง: โทเค็น SPV

เส้นทางการใช้งานเฉพาะของโทเค็น RWA ปัจจุบันวิธีหลักที่สุดคือการอ้างอิงแนวคิดของการแปลงสินทรัพย์เป็นหลักทรัพย์และตั้งค่าเครื่องมือวัตถุประสงค์พิเศษ (ยานพาหนะวัตถุประสงค์พิเศษ, SPV) เพื่อถือครองสินทรัพย์อ้างอิงและบรรลุการควบคุมการจัดการและ การแยกความเสี่ยง . .

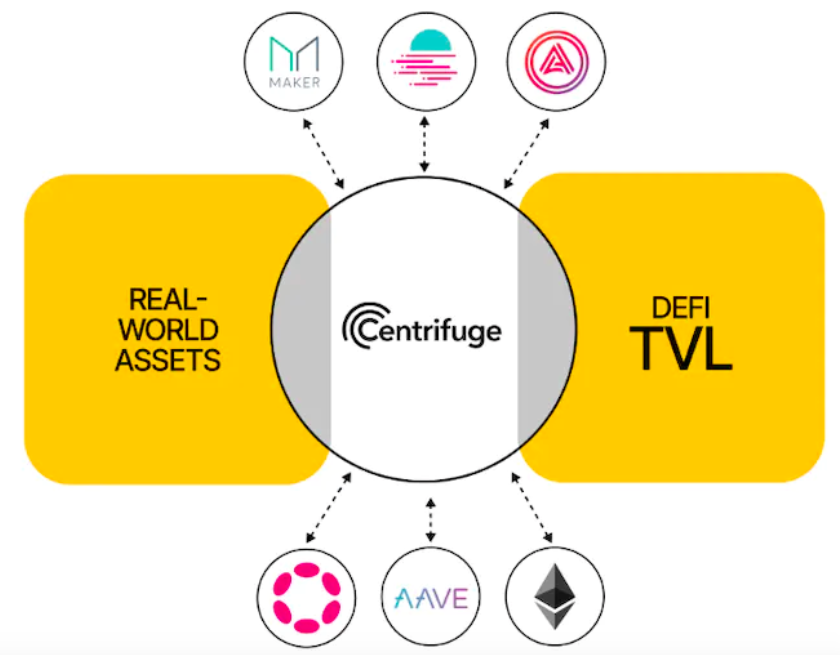

โครงการตัวแทน: เครื่องหมุนเหวี่ยง

แม้ว่า Centrifuge จะเป็นโปรโตคอลการให้ยืม RWA แต่เส้นทางการแปลงโทเค็น SPV นั้นมีผลกระทบที่สำคัญสำหรับโปรโตคอล DeFi จำนวนมากในการนำ RWA ไปใช้ Centrifuge Prime ที่เปิดตัวยังมีเพื่อให้กรอบทางเทคนิคและกฎหมายสำหรับ DAO ที่จะลงทุนใน RWA

MakerDAO และ New Silver เปิดตัว RWA 002 Vault แรกผ่านเครื่องหมุนเหวี่ยงตั้งแต่ต้นเดือนกุมภาพันธ์ 2021 นับตั้งแต่นั้นเป็นต้นมา การเปิดตัว RWA ในสเกลที่ใหญ่ขึ้นก็อิงตามพาธโทเค็น SPV

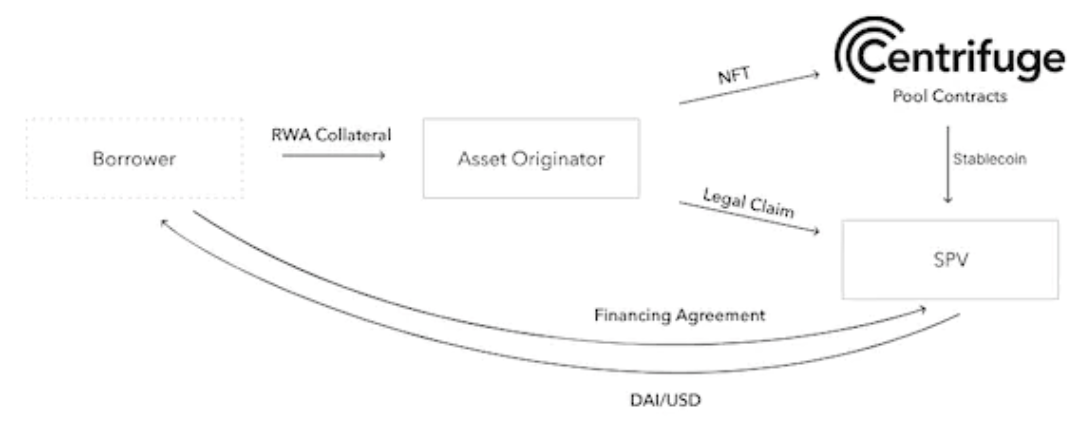

เส้นทางการนำโมเดลธุรกิจ RWA ของ Centrifuge ไปใช้มีดังนี้:

ผู้สร้างสินทรัพย์จะตั้งค่านิติบุคคล SPV สำหรับแต่ละกลุ่ม วัตถุประสงค์คือเพื่อแยกความเสี่ยงทางการเงินและให้เงินทุนแก่ RWAs เฉพาะเป็นสินทรัพย์อ้างอิงสำหรับกลุ่ม Centrifuge เฉพาะ

ผู้ยืมโทเค็นสินทรัพย์นอกเครือข่ายเป็น NFT ผ่าน AO (ผู้จัดการการจัดจำหน่าย) และใช้เป็นหลักประกันออนไลน์

ผู้กู้ลงนามในข้อตกลงทางการเงินกับ SPV และกำหนดให้ AO ล็อก NFT ของตนไว้ในกลุ่มเครื่องหมุนเหวี่ยงที่เชื่อมโยงกับ SPV

หลังจากที่ NFT ถูกล็อคแล้ว DAI จะถูกถอนออกจากทุนสำรอง Centrifuge และโอนไปยังกระเป๋าเงิน SPV จากนั้นกระเป๋าเงิน SPV จะแปลง DAI เป็นดอลลาร์สหรัฐและโอนไปยังบัญชีธนาคารของผู้ยืมผ่านการโอนเงินผ่านธนาคาร

ผู้กู้ชำระคืนเงินจำนวนพร้อมค่าธรรมเนียมการจัดหาเงินทุนในวันที่ครบกำหนด NFT วิธีการชำระคืนสามารถทำได้โดยตรงโดยใช้ DAI เพื่อชำระคืนในห่วงโซ่ หรือสามารถโอนไปยัง SPV ในสกุลเงินดอลลาร์สหรัฐก็ได้ SPV แปลง USD เป็น DAI และจ่ายให้กับกลุ่ม Centrifuge หลังจากชำระคืนเต็มจำนวน NFT ที่ล็อคไว้จะถูกส่งกลับไปยัง AO และถูกทำลาย

แหล่งที่มา:https://docs.centrifuge.io/learn/legal-offering/#offering-structure

แม้ว่า Centrifuge จะใช้ SPV เพื่อแยกความเสี่ยง ร่วมมือกับ Securitize และใช้ความคิดอย่างมากในการตรวจสอบการปฏิบัติตามข้อกำหนด KYC/AML แต่กลุ่มสินทรัพย์ RWA ยังคงมีปัญหาหนี้เสียอยู่บ้าง จากข้อมูลของ rwa.xyz เครื่องหมุนเหวี่ยงมีทั้งหมด\( 13, 210,882 วงเงินกู้ที่ผิดนัดชำระหนี้รวม (\) 438, 341,3.01% จาก 921)

2.1.2 รูปแบบธุรกิจ 2: Tokenization ของหุ้นกองทุน

วิธีการแปลงโทเค็น RWA ทั่วไปอีกวิธีหนึ่งคือการใช้ การแปลงโทเค็นของหุ้นกองทุน โดยการเปิดตัวกองทุนที่ปฏิบัติตามข้อกำหนดโดยพิจารณาจากหนี้ระยะสั้นของสหรัฐอเมริกา โดยบันทึกข้อมูลธุรกรรมของกองทุนในห่วงโซ่

โครงการตัวแทน: Superstate, Franklin Templeton

Robert Leshner ผู้ก่อตั้ง Compound ประกาศจัดตั้งบริษัทใหม่ Superstate ในเดือนมิถุนายน โดยเข้าสู่ RWA อย่างเป็นทางการ Superstate วางแผนที่จะเปิดตัวกองทุนโดยใช้พันธบัตรรัฐบาลระยะสั้น และได้ส่งเอกสารการสมัครที่เกี่ยวข้องไปยัง ก.ล.ต. แล้ว และกำลังรอการอนุมัติ เป็นที่น่าสังเกตว่า Robert Leshner เองก็มีพื้นฐานในกระทรวงการคลังของสหรัฐอเมริกา ดังนั้นเขาจึงมีข้อได้เปรียบอยู่บ้าง

แหล่งที่มา:https://www.sec.gov/Archives/edgar/data/1982577/000110465923074744/tm2319534d2_n1a.htm

เส้นทางการดำเนินการโมเดลธุรกิจ RWA ของ Superstate มีดังนี้:

Superstate เปิดตัวกองทุนตามคลังของสหรัฐฯ และหลักทรัพย์ของหน่วยงานรัฐบาลสำหรับผู้อยู่อาศัยในสหรัฐฯ

ผู้ใช้สมัครสมาชิกกองทุนและเป็นผู้ถือหุ้นของกองทุน

ผู้ถือหุ้นสามารถแปลงหุ้นกองทุนของตนเป็นรูปแบบโทเค็นที่เกี่ยวข้องและเก็บบันทึกบน Ethereum

ผู้ถือโทเค็นหุ้นกองทุนจำเป็นต้องลงทะเบียนที่อยู่ของตนเป็นไวท์ลิสต์ของกองทุน และธุรกรรมไม่สามารถดำเนินการกับที่อยู่ที่ไม่อยู่ในไวท์ลิสต์ได้

บันทึกอย่างเป็นทางการของตัวแทนโอนเงินยังคงได้รับการเก็บรักษาผ่านแบบฟอร์มสมุดบัญชี เมื่อบันทึกออนไลน์ขัดแย้งกับบันทึกนอกเครือข่าย ผู้จัดการกองทุนจะอัปเดตบันทึกออนไลน์ตามบันทึกนอกเครือข่าย

Franklin Templeton บริษัทจัดการกองทุนจดทะเบียนซึ่งมีสินทรัพย์ภายใต้การบริหารมากกว่าหนึ่งล้านล้านดอลลาร์สหรัฐ ได้ดำเนินรูปแบบธุรกิจ RWA ที่คล้ายกับ Superstate นอกจากนี้ ยังได้เปิดตัวกองทุนตลาดเงินของรัฐบาล Franklin OnChain US บนเครือข่าย Stellar ในปี 2564 ผ่าน โทเค็นของ fund Shares กองทุนเงินรัฐบาล - FOBXX) หุ้นต่อหน่วยของกองทุนจะแสดงด้วยโทเค็น BENJI

2.2 เลเยอร์ไฮบริดระดับกลาง: โทเค็น RWA + การทำงานร่วมกันกับ DeFi

เมื่อเปรียบเทียบกับชั้นล่างสุด โมเดลธุรกิจของโครงการ RWA ในเลเยอร์กลางมีส่วนเพิ่มเติมที่เชื่อมต่อและหมุนเวียนโดยตรงกับ DeFi เช่นเดียวกับโมเดล ผลิตเองและขายเอง คุณสามารถตัดสินใจการออกแบบจากล่างขึ้นบนได้ด้วยตัวเอง ซึ่งช่วยให้ขยายขนาดโครงการได้ง่ายขึ้นในขณะที่ควบคุมความเสี่ยง อย่างไรก็ตาม เนื่องจากกระบวนการโทเค็นของหนี้สหรัฐยังคงต้องปฏิบัติตามกฎระเบียบทางกฎหมายที่เข้มงวด KYC จึงยังคงหลีกเลี่ยงไม่ได้

2.2.1 รูปแบบธุรกิจที่สาม: Tokenization ของหุ้นกองทุน + โปรโตคอล DeFi

โครงการตัวแทน: Ondo Finance

Ondo Finance ใช้วิธีการออกข้อยกเว้นเพื่อให้บริการผู้ใช้ระดับสถาบัน ข้อเสนอที่ได้รับการยกเว้นมีข้อกำหนดที่เข้มงวดมากขึ้นสำหรับผู้ใช้ ซึ่งจำเป็นต้องปฏิบัติตามข้อกำหนดของ นักลงทุนที่มีคุณสมบัติเหมาะสม และ ผู้ซื้อที่มีคุณสมบัติเหมาะสม ตามที่ ก.ล.ต. กำหนด

เส้นทางการนำโมเดลธุรกิจ RWA ของ Ondo ไปใช้มีดังนี้:

ผู้ใช้ลงทุน USDC (หรือเหรียญที่มั่นคงอื่น ๆ ) ในผลิตภัณฑ์กองทุนของ Ondo และรับโทเค็นกองทุนตามจำนวนที่สอดคล้องกัน

Ondo แปลงเหรียญคงที่เป็น USD (โฮสต์โดย Coinbase) จากนั้นเก็บไว้ในบัญชีธนาคาร

จากนั้นซื้อ ETF พันธบัตรรัฐบาลสหรัฐฯ ผ่านทาง Clear Street ซึ่งมีคุณสมบัติเป็นนายหน้าซื้อขายหลักทรัพย์และการดูแล

เนื่องจากสินทรัพย์อ้างอิงเหล่านี้มีรายได้ รายได้นั้นจึงถูกนำไปลงทุนใหม่ในการซื้อสินทรัพย์เพิ่มเติม เพื่อให้สามารถประนอมได้โดยอัตโนมัติ

หากผู้ใช้ต้องการแลก USDC โทเค็นกองทุนที่เกี่ยวข้องจะถูกเผาและจะได้รับ USD เมื่อใดก็ได้

ปัจจุบัน Ondo นำเสนอผลิตภัณฑ์ RWA สี่รายการสำหรับผู้ใช้ในสหรัฐอเมริกา ซึ่งได้รับการสนับสนุนโดยสินทรัพย์อ้างอิงที่แตกต่างกัน มอบทางเลือกที่หลากหลายสำหรับนักลงทุนที่มีความต้องการความเสี่ยงที่แตกต่างกัน

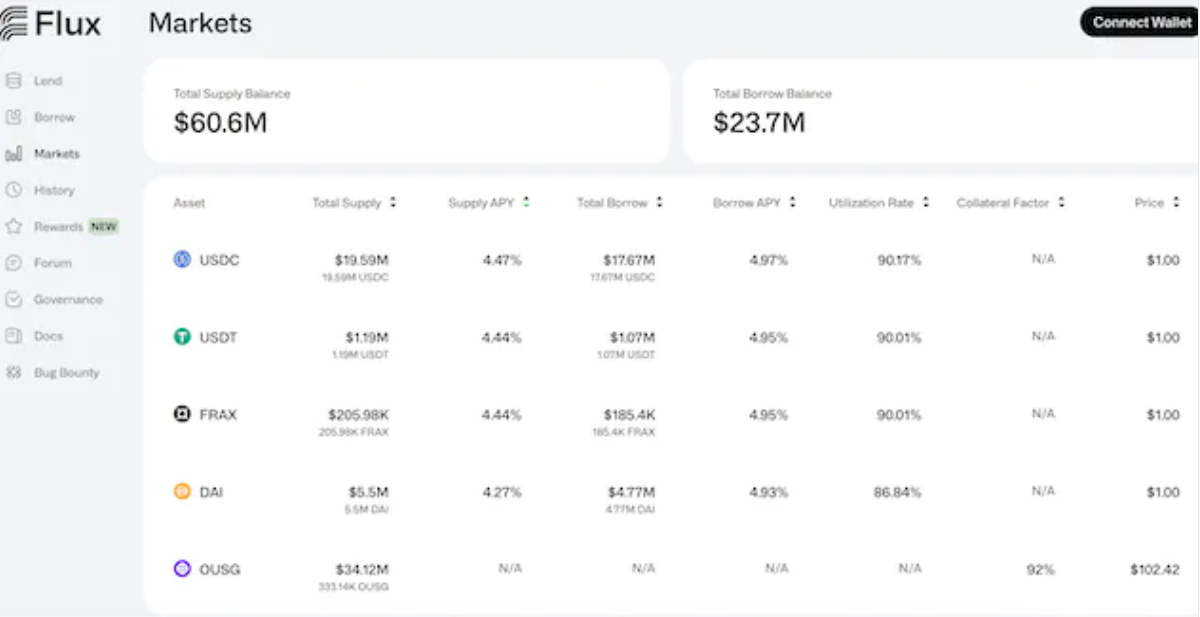

กองทุนที่ใหญ่ที่สุดในหมู่พวกเขาคือ OUSG เพื่อขยายสถานการณ์การใช้งานของ OUSG นั้น Ondo ได้พัฒนาโปรโตคอลการให้กู้ยืมแบบกระจายอำนาจของตนเองโดยเฉพาะ Flux Finance ผู้ถือ OUSG สามารถจำนอง OUSG ผ่าน Flux และยืม USDC, DAI, Frax และเหรียญมีเสถียรภาพอื่น ๆ

Flux เองไม่มีข้อจำกัด KYC แต่ใช้กลไกการล้างบัญชีขาว ความสำคัญของการดำรงอยู่ของ Flux คือการช่วยให้ Ondo ผสานรวม RWA เข้ากับโลก DeFi ดั้งเดิม และมุ่งมั่นที่จะสร้าง วงจรปิดเชิงนิเวศ

ที่มา: https://fluxfinance.com/markets

สำหรับผู้ใช้ที่ไม่ใช่ชาวสหรัฐอเมริกา Ondo วางแผนที่จะเปิดตัวผลิตภัณฑ์ USDY ใหม่ ซึ่งเป็นธนบัตรโทเค็นที่ได้รับการสนับสนุนจากกระทรวงการคลังสหรัฐฯ ระยะสั้นและเงินฝากธนาคารเพื่อเรียกร้อง หลังจากซื้อ USDY ไปแล้ว 40-50 วัน ผู้ใช้สามารถโอนมันบนเครือข่ายได้

2.2.2 โมเดลธุรกิจที่สี่: โทเค็น SPV + โปรโตคอล DeFi

โครงการตัวแทน: Matrixdock, Maple Finance, Kuma Protocol

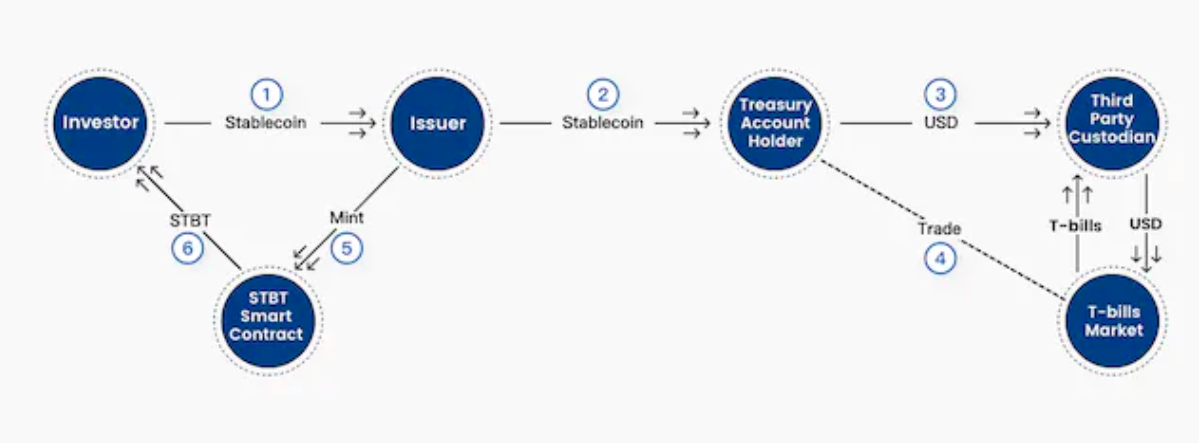

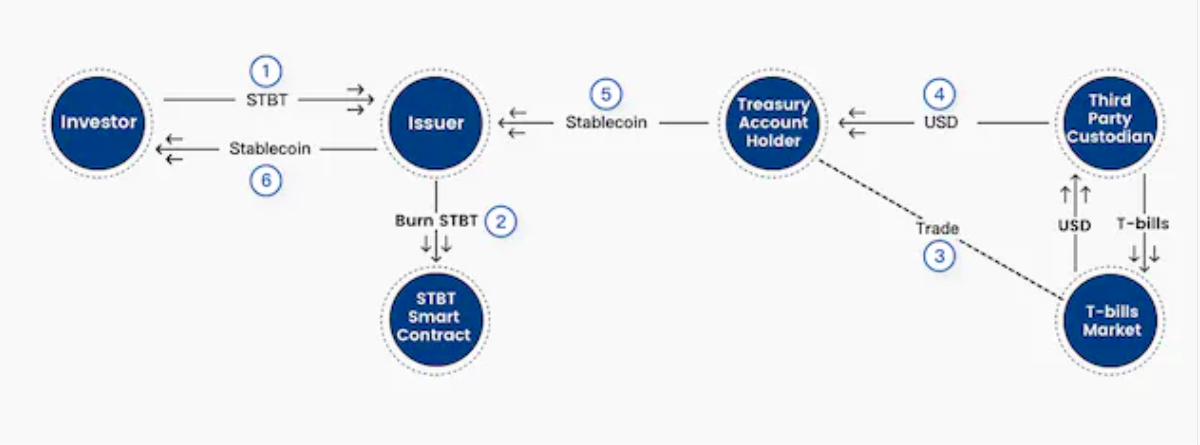

Matricdock เป็นแพลตฟอร์มพันธบัตรออนไลน์ที่เปิดตัวโดย Matrixport ซึ่งเปิดตัวผลิตภัณฑ์ STBT (Short-term Treasury Bill Token) โดยอิงจากหนี้ระยะสั้นของสหรัฐฯ STBT เป็นโทเค็นมาตรฐาน ERC 1400 พร้อมการปรับดอกเบี้ยทุกวันทำการ และสินทรัพย์อ้างอิงคือพันธบัตรกระทรวงการคลังของสหรัฐอเมริกาและข้อตกลงการซื้อคืนแบบย้อนกลับที่จะครบกำหนดภายใน 6 เดือน

เส้นทางการนำโมเดลธุรกิจ RWA ของ Matrixdock ไปใช้มีดังนี้:

SPV แยกต่างหากที่ก่อตั้งโดย Matrixport ในฐานะผู้ออก STBT

นักลงทุนฝากเหรียญที่มั่นคงลงใน SPV และ SPV จะสร้างจำนวน STBT ที่สอดคล้องกันผ่านสัญญาอัจฉริยะ

SPV จะแปลงสกุลเงินที่มีเสถียรภาพให้เป็นสกุลเงินตามกฎหมายผ่านทาง Circle และให้คำมั่นว่าจะชำระหนี้และสินทรัพย์เงินสดของสหรัฐฯ ที่ถือครองให้กับผู้ถือ STBT

สกุลเงินตามกฎหมายจะถูกส่งมอบให้กับการดูแลของบุคคลที่สามที่มีคุณสมบัติเหมาะสม และการดูแลบุคคลที่สามที่มีคุณสมบัติเหมาะสมนั้นจะซื้อหนี้ระยะสั้นที่จะครบกำหนดภายในหกเดือนผ่านบัญชีซื้อขายตราสารหนี้ของสหรัฐฯ ของสถาบันการเงินแบบดั้งเดิม หรือลงทุนในธนาคารกลางสหรัฐข้ามคืน ตลาดซื้อคืนแบบย้อนกลับ

ผู้ถือ STBT มีสิทธิอันดับแรกในการชำระคืนกลุ่มสินทรัพย์ทางกายภาพ

กลไกการสร้างเหรียญกษาปณ์และการไถ่ถอนของ STBT แหล่งที่มา:https://stbt.matrixdock.com/

ควรสังเกตว่าเฉพาะนักลงทุนที่ผ่าน KYC เท่านั้นที่สามารถลงทุนในผลิตภัณฑ์ Matrixdock และ STBT จะได้รับอนุญาตให้โอนระหว่างผู้ใช้ที่ได้รับอนุญาตเท่านั้น รวมถึง STBT ใน Curve Pool โปรโตคอลการให้กู้ยืม RWA แบบกระจายอำนาจ T Protocol ได้สร้างแหล่งเงินทุนที่ไม่ได้รับอนุญาตสำหรับการลงทุนในตราสารหนี้ของสหรัฐฯ โดยใช้ STBT

Maple Finance เคยเป็นโครงการให้กู้ยืมที่ไม่มีหลักประกันโดยอิงตาม RWA แต่ความเสี่ยงสูงของรูปแบบการให้กู้ยืมที่ไม่มีหลักประกันทำให้ Maple มีหนี้เสียจำนวนมากมากกว่า 50 ล้านดอลลาร์ ดังนั้นในเดือนเมษายนของปีนี้ Maple จึงเปลี่ยนความคิดและเปิดตัวกลุ่มการจัดการเงินสดใหม่ (คล้ายกับโมเดล Matrixdock) ช่วยให้นักลงทุนและหน่วยงานที่ไม่ใช่ของสหรัฐอเมริกาสามารถเข้าร่วมในการลงทุนในตราสารหนี้ของสหรัฐฯ ได้โดยตรงผ่าน USDC เส้นทางการนำโมเดลธุรกิจ RWA ไปใช้นั้นคล้ายคลึงกับ Matrixdock และจะไม่อธิบายอีกที่นี่

เป็นที่น่าสังเกตว่า Maple เพิ่งเสร็จสิ้นการระดมทุน 5 ล้านดอลลาร์สหรัฐ และจะใช้เงินทุนเพื่อส่งเสริมการขยายสาขาการให้กู้ยืม Maple Direct Maple Direct มีเป้าหมายเพื่อให้ลูกค้า เช่น DAO และบริษัท web3 สามารถเข้าถึงผลตอบแทนจากกระทรวงการคลังของสหรัฐอเมริกาทางออนไลน์ได้อย่างง่ายดาย

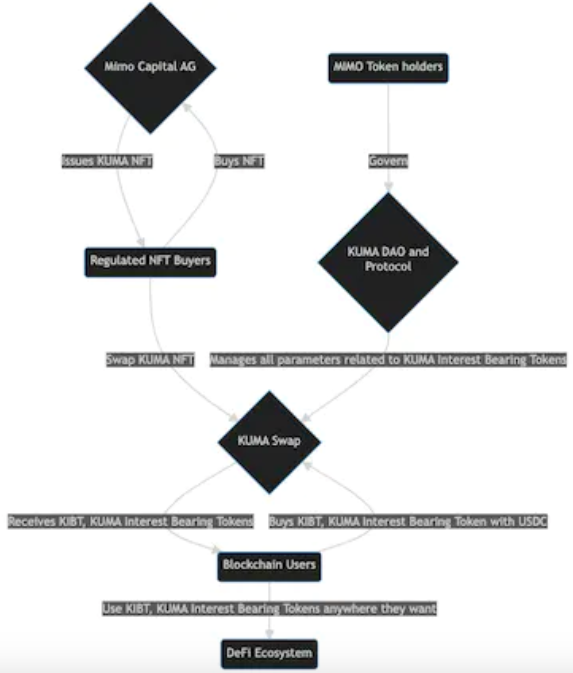

Kuma Protocol เป็นโปรโตคอล RWA ที่เปิดตัวโดย Mimo Labs ออกโดยรองรับ NFT ที่มีการควบคุมโทเค็นที่มีดอกเบี้ยKIBT แนะนำรายได้ RWA เข้าสู่ DeFi ปัจจุบัน Kuma ยอมรับเฉพาะ NFT ที่ได้รับการสนับสนุนจากพันธบัตรรัฐบาล (หนี้ของสหรัฐฯ)

โดยพื้นฐานแล้ว KIBT เป็นเหรียญเสถียรที่มีดอกเบี้ย และยอดคงเหลือของมันจะเพิ่มขึ้นเมื่อดอกเบี้ยของสินทรัพย์อ้างอิงเพิ่มขึ้น ความสำคัญของ KIBT ก็คือ ผู้ใช้สามารถเพลิดเพลินกับผลประโยชน์ของ RWA พื้นฐานในขณะที่นำไปใช้ในโลก defi

เส้นทางการดำเนินการของโมเดลธุรกิจ RWA ของ Kuma Protocol มีดังนี้:

Mimo Labs ก่อตั้ง SPV: Mimo Capital AG และออก KUMA NFT ที่ได้รับการสนับสนุนจากพันธบัตรรัฐบาล

ผู้ใช้ซื้อ KUMA NFT ผ่านสกุลเงินที่มั่นคง จากนั้นจำนอง NFT ผ่าน KUMA Swap เพื่อสร้างโทเค็น KIBT ที่มีดอกเบี้ย

KIBT เป็นโทเค็น ERC 20 ที่ปรับปรุงใหม่ ปัจจุบัน KIBT มีสองประเภท

สำหรับ KIBT ที่เกี่ยวข้องกับ KUMA NFT ซึ่งได้รับการสนับสนุนโดยพันธบัตรรัฐบาลยูโรอายุ 740 วัน ชื่อ EGK

สำหรับ KIBT ที่เกี่ยวข้องกับ KUMA NFT ได้รับการสนับสนุนจากพันธบัตรรัฐบาลสหรัฐอายุ 1 ปี ชื่อ USK

กุญแจสำคัญของ Kuma Protocol คือการขยายสถานการณ์การใช้งานและสภาพคล่องของโทเค็น KIBT ที่มีดอกเบี้ย โครงการยังอยู่ในช่วงเริ่มต้น และฟีเจอร์ที่ไม่ต้องใช้ KYC ถือเป็นจุดเด่นที่ใหญ่ที่สุดในขั้นตอนนี้

2.3 ชั้นบน: DeFi แนะนำรายได้ RWA

เนื่องจากแอปพลิเคชันเนทีฟ DeFi ชั้นบน พวกเขาไม่จำเป็นต้องพิจารณาถึงเหตุการณ์ โทเค็นไนซ์ และความเสี่ยงที่อาจเกิดขึ้นของ KYC เมื่อดำเนินธุรกิจ RWA แต่พวกเขาสามารถแนะนำรายได้ RWA โดยตรงหรือโดยอ้อมบนพื้นฐานของโทเค็น RWA ที่เสร็จสมบูรณ์ . เส้นทางการดำเนินการส่วนใหญ่จะให้ความร่วมมือกับโครงการโครงสร้างพื้นฐานหรือสร้างผลิตภัณฑ์ DeFi โดยใช้โทเค็น RWA

2.3.1 รูปแบบธุรกิจที่ห้า: การแนะนำสิทธิประโยชน์ของ RWA ทางอ้อม

เมื่อแอปพลิเคชันแบบเนทีฟของ DeFi ต้องการพัฒนาธุรกิจ RWA โดยทั่วไปมีสองแนวคิด: แนวคิดแรกคือการสร้างโครงการโดยตรงโดยอิงจากรายได้ของ RWA และอีกแนวคิดคือการแนะนำรายได้ RWA ทางอ้อมเป็นรายได้โปรโตคอล โมเดล การแนะนำทางอ้อม ที่ประสบความสำเร็จมากที่สุดในปัจจุบันคือ MakerDAO

โครงการตัวแทน: MakerDAO, Frax Finance

แม้ว่า Dai จะมีขนาดเป็นพันล้านอยู่แล้ว แต่ก็ไม่เคยสามารถทะลุทะลวงไปสู่ขนาดที่ใหญ่ขึ้นได้ ด้วยเหตุนี้ Rune ผู้ร่วมก่อตั้ง MakerDAO จึงเสนอให้แนะนำ RWA เพื่อเป็นการเปลี่ยนแปลง ตามMakerBurnตามข้อมูล MakerDAO ได้เปิดตัวโครงการ RWA ทั้งหมด 10 โครงการ โดยมีสินทรัพย์ 2.413 พันล้านดอลลาร์สหรัฐเป็นหลักประกัน สินทรัพย์ RWA เหล่านี้มีส่วนสนับสนุนมากกว่า 50% ของรายได้ของ MakerDAO การเพิ่มขึ้นของอัตราดอกเบี้ย DSR ยังเชื่อมโยงกับกำไรของ RWA อย่างแยกไม่ออก

แหล่งที่มา:https://makerburn.com/#/rundown

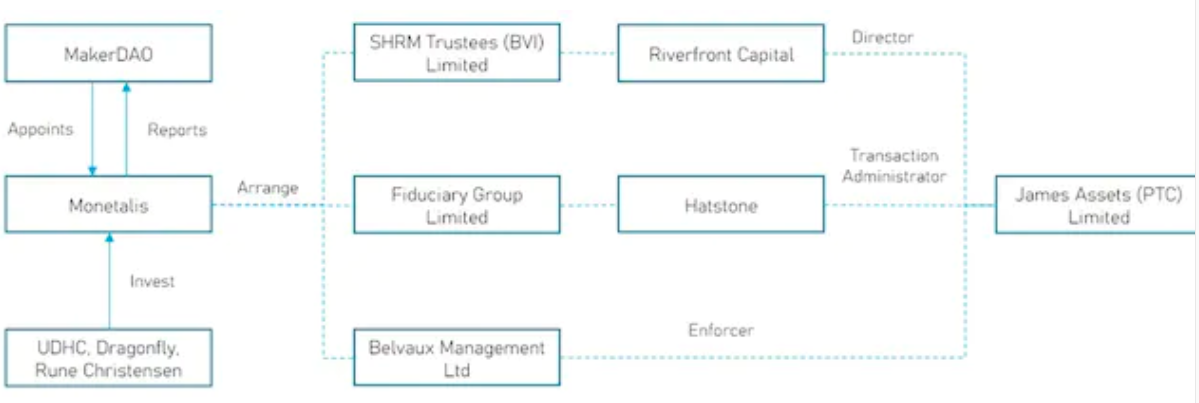

ปัจจุบัน สินทรัพย์ RWA ที่ใหญ่ที่สุดที่ MakerDAO ถือครองอยู่คือ Monetalis Clydesdale สิ่งนี้ก่อตั้งขึ้นโดยข้อเสนอ MIP 65 ที่เสนอโดย Allan Pedersen ผู้ก่อตั้ง Monetalis ในเดือนมกราคม 2022

วัตถุประสงค์ของ MIP 65 คือการใช้ Stablecoin บางส่วนที่ MakerDAO ถืออยู่เพื่อรับรายได้ที่มั่นคงมากขึ้นโดยการลงทุนใน ETF พันธบัตรที่มีสภาพคล่องสูงและมีความเสี่ยงต่ำ

เส้นทางการนำโมเดลธุรกิจ RWA ของ Monetalis Clydesdale ไปใช้มีดังนี้:

หลังจากที่ MakerDAO ผ่านการลงคะแนนแล้ว Monetalis จะได้รับความไว้วางใจให้เป็นผู้ดำเนินการและรายงานต่อ MakerDAO เป็นประจำ

ในฐานะผู้วางแผนและผู้ดำเนินการโครงการ Monetalis ได้ออกแบบชุดโครงสร้างความไว้วางใจที่อิงตาม BVI ครบชุด (ดังที่แสดงด้านล่าง) เพื่อเปิดการทำงานร่วมกันระหว่าง on-chain และ off-chain

ผู้ถือ MKR ของ MakerDAO ทุกคนเป็นผู้รับผลประโยชน์โดยรวมและออกคำแนะนำในการซื้อและจำหน่ายสินทรัพย์ที่ทรัสต์ผ่านการกำกับดูแล

Coinbase ให้บริการแลกเปลี่ยน USDC และ USD;

กองทุนใช้เพื่อลงทุนใน ETF สองประเภท: Blackrocks iShares US\(Treasury Bond 0-1 yr UCITS ETF และ Blackrocks iShares US\) Treasury Bond 1-3 yr UCITS ETF;

รายได้จาก ETF พันธบัตรสหรัฐฯ เป็นของ MakerDAO และ MakerDAO จะกระจายรายได้โปรโตคอลให้กับผู้ถือ DAI โดยการปรับอัตราดอกเบี้ยเงินฝากของ DAI

ที่มา: การวิจัย DigiFT

แม้ว่าโครงสร้างความน่าเชื่อถือที่ซับซ้อนและเป็นไปได้นี้จะนำรายได้หนี้ของสหรัฐฯ มาสู่ MakerDAO ทางอ้อม แต่ก็มาพร้อมกับค่าใช้จ่ายที่สูงเช่นกัน ซึ่งรวมถึงค่าธรรมเนียมเริ่มต้นและค่าธรรมเนียมต่อเนื่องที่จ่ายให้กับสถาบันที่เกี่ยวข้องเพื่อรักษาการดำเนินงานของกองทรัสต์ เมื่อขนาดของ RWA ค่อยๆ ขยายออกไป MakerDAO จำเป็นต้องสำรวจวิธีที่เป็นไปได้ด้วยต้นทุนที่ต่ำลง

Sam ผู้ก่อตั้ง Frax Finance กล่าวเมื่อเร็วๆ นี้ว่า Frax V3 จะเข้าสู่เส้นทาง RWA และเปิดตัวข้อเสนอในฟอรัมการกำกับดูแลเพื่อขยายธุรกิจ RWA ผ่าน FinresPBC และเส้นทางการดำเนินการ (ตามข้อเสนอ) ไม่มีอะไรมากไปกว่าการสร้าง SPV off-chain เพื่อถือครองสินทรัพย์ RWA และแปลงรายได้เป็นรายได้ของโปรโตคอลเองเพื่อขยายขนาดของสกุลเงินที่มีเสถียรภาพของ FRAX

เห็นได้ชัดว่าหลังจากที่ MakerDAO ได้พิสูจน์แล้วว่าเส้นทาง RWA มีความเป็นไปได้ โครงการ DeFi เก่าๆ จำนวนมากขึ้นเรื่อยๆ จะปฏิบัติตามและค้นหาผลตอบแทนที่ปราศจากความเสี่ยงที่สมเหตุสมผลสำหรับกองทุนที่ไม่ได้ใช้งานในคลัง นอกจากนี้ หากโครงการ Stablecoin เช่น Frax ต้องการเพิ่มส่วนแบ่งการตลาด รายได้ของ RWA ก็ถือเป็นโอกาสที่ไม่ควรพลาด

2.3.2 รูปแบบธุรกิจที่หก: แนะนำสิทธิประโยชน์ของ RWA โดยตรง

โครงการตัวแทน: T protocol, AlloyX

T Protocol เป็นโปรโตคอล RWAFi ที่ใช้ STBT ที่ออกโดย MatrixDock โครงการหวังที่จะลบข้อจำกัดไวท์ลิสต์ของ STBT ผ่านการห่อหุ้มโทเค็น ตระหนักถึงผลิตภัณฑ์โทเค็นหนี้ของสหรัฐฯ ที่ไม่ได้รับอนุญาต และลดเกณฑ์การลงทุนในหนี้ของสหรัฐฯ สำหรับผู้ใช้

เส้นทางการนำโมเดลธุรกิจ RWA ของ T Protocol ไปใช้มีดังนี้:

T Protocol เปิดตัว TBT ซึ่งเป็นเวอร์ชันแพ็คเกจของ STBT TBT ใช้กลไกการรีบูตเพื่อออกพันธบัตรสหรัฐฯ

นักลงทุนลงทุน USDC ใน T Protocol และ T Protocol สร้าง TBT และได้รับใบรับรองเงินฝาก rUSTP

T Protocol ซื้อ STBT ผ่านพันธมิตร นั่นคือ MatrixDock จำนอง STBT และให้ยืม USDC

rUSTP สะสมรายได้ในรูปแบบของการรีเบส และ rUSTP สามารถแลกเปลี่ยนด้วยสกุลเงินที่มีเสถียรภาพของโปรโตคอล USTP 1:1;

T Protocol แลกเปลี่ยน USDC ออกจากกลุ่มสภาพคล่องโค้ง (เหมาะสำหรับธุรกรรมขนาดเล็ก) หรือแลกเปลี่ยน OTC ด้วย MatrixDock สำหรับ USDC (เหมาะสำหรับธุรกรรมขนาดใหญ่) และส่งคืนให้กับผู้ใช้

ที่มา: https://www.tprotocol.io/

แนวคิดของ T Protocol คือการเป็นตัวกลางระหว่างผู้ใช้ที่ไม่ใช่ Matrixdock และ Matrixdock ซึ่งจะช่วยลดเกณฑ์สำหรับนักลงทุน และช่วยให้พันธบัตรสหรัฐฯ มีรายได้เข้าสู่ DeFi ดั้งเดิมได้อย่างราบรื่นยิ่งขึ้น กลยุทธ์ no-KYC ของ T Protocol อาจกลายเป็นกระแสหลักในอนาคต และ TBT ก็อาจเป็นคู่แข่งที่มีศักยภาพสำหรับ Stablecoins

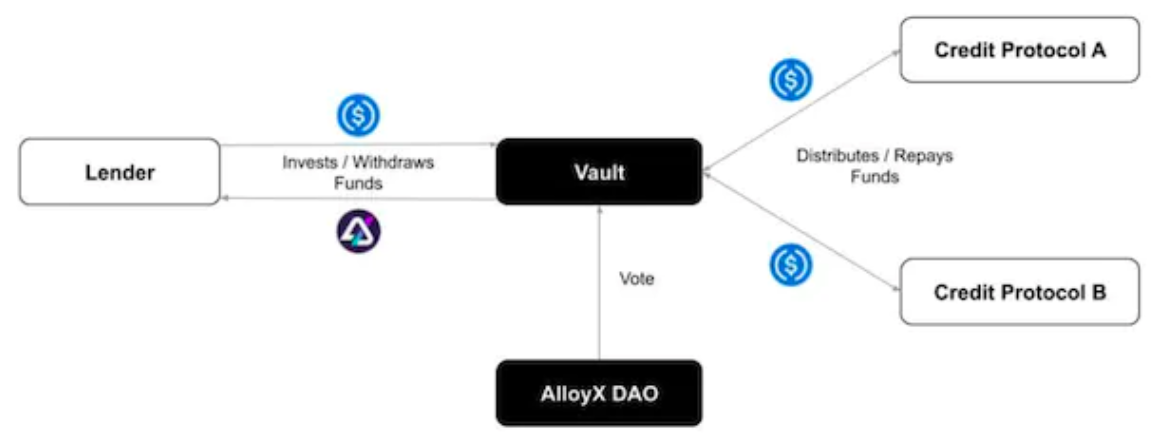

AlloyX เป็นโปรโตคอล DeFi ที่ใช้ RWA ซึ่งส่วนใหญ่ให้กลยุทธ์การลงทุนแบบผสมผสานที่แตกต่างกันแก่นักลงทุนโดยการบูรณาการโปรโตคอลเครดิตอื่น ๆ AlloyX ได้บูรณาการโปรโตคอล เช่น Credix, Goldfinch, Centrifuge, Flux Finance และ Backed Finance

เส้นทางการนำโมเดลธุรกิจ RWA ของ AlloyX ไปใช้มีดังนี้:

AlloyX ตัดสินใจกลยุทธ์การลงทุนที่เฉพาะเจาะจงผ่านการโหวตของ DAO และเปิดตัวผลิตภัณฑ์ทางการเงินที่เกี่ยวข้อง

ผู้ให้กู้จัดหาเงินทุนให้กับผลิตภัณฑ์ตั๋วเงินคลังในรูปแบบของ USDC ในขณะที่ได้รับโทเค็นตั๋วเงินคลังตามอัตราแลกเปลี่ยนลอยตัวและรายได้

ผู้ให้กู้สามารถแลกเปลี่ยนโทเค็นห้องนิรภัยกลับเป็น USDC ได้

แหล่งที่มา:https://alloyx.gitbook.io/alloyx-documents/vault/overview

สิ่งที่พิเศษที่สุดเกี่ยวกับ AlloyX คือการผสานรวมโปรโตคอลเครดิตจำนวนมาก และสามารถจัดสรรเงินทุนของผู้ใช้ไปยังโปรโตคอลที่แตกต่างกันได้อย่างยืดหยุ่นเพื่อเพิ่มผลตอบแทนสูงสุด ลดความเสี่ยง และมีองค์ประกอบที่แข็งแกร่ง แต่ปัญหายังเกิดจากการบูรณาการข้อตกลงสินเชื่อของบุคคลที่สาม เมื่อข้อตกลงสินเชื่อประสบปัญหาในการผิดนัดชำระหนี้ (AlloyX ไม่สามารถรับประกันความปลอดภัยของข้อตกลงสินเชื่อได้) นักลงทุนของ AlloyX จะรับความเสี่ยงที่มากขึ้น

3. การคิดและสรุป

อาจมีสินทรัพย์อ้างอิงของ RWA ได้มากมาย แต่สินทรัพย์ที่เหมาะสมที่สุดสำหรับอุตสาหกรรม crypto ในขณะนี้ต้องเป็นพันธบัตร (ส่วนใหญ่เป็นพันธบัตรระยะสั้นของสหรัฐฯ และ ETF) เมื่อเปรียบเทียบกับอสังหาริมทรัพย์ ศิลปะ ทองคำ และสินทรัพย์อื่นๆ สินทรัพย์อ้างอิงของพันธบัตรมีข้อได้เปรียบที่ครอบคลุมมากที่สุดในแง่ของมาตรฐาน สภาพคล่อง และต้นทุนโทเค็น

ดังนั้นในระยะสั้นถึงระยะกลาง ทิศทางของ RWA ที่มีพันธบัตรเป็นสินทรัพย์อ้างอิงจึงสมควรได้รับความสนใจในเชิงลึกมากขึ้น เพื่อวัตถุประสงค์ในการสร้างสินทรัพย์ที่ได้รับดอกเบี้ยมาตรฐาน U ภายในตลาด crypto พบว่าพันธบัตรสหรัฐฯ RWA มาพร้อมกับผลตอบแทนที่ไร้ความเสี่ยงในยุคที่อัตราดอกเบี้ยสูงซึ่งตอบสนองความต้องการของตลาดได้อย่างสมบูรณ์แบบ

จากหนี้ของสหรัฐอเมริกา RWA ปัจจุบันมีโมเดลธุรกิจกระแสหลักสามชั้น ได้แก่ ธุรกิจโครงสร้างพื้นฐาน ธุรกิจไฮบริดชั้นกลาง และธุรกิจ DeFi ชั้นบน ความยากและความยืดหยุ่นของโทเค็น RWA ที่สอดคล้องกับโมเดลธุรกิจ 3 ระดับ รวมถึงกลุ่มลูกค้าแต่ละเป้าหมายนั้นแตกต่างกันมาก อย่างไรก็ตาม เมื่อพิจารณาถึงความเสี่ยงด้านกฎระเบียบทางกฎหมายและเพดานการพัฒนา เพดานสำหรับธุรกิจ DeFi ระดับบนจึงสูงกว่า การลงรายการพันธบัตร U.S. RWA บนเครือข่ายเป็นเพียงขั้นตอนแรกขั้นพื้นฐาน แต่การสำรวจความสามารถในการรวมองค์ประกอบรอบ คุณลักษณะการรับดอกเบี้ย และ DeFi แบบเนทีฟเป็นทิศทางที่คุ้มค่ากว่าในการสำรวจ ขณะนี้ มีความพยายามที่แตกต่างกันในตลาด เช่น ซึ่งอิงตามพันธบัตร RWA Stablecoins ของพันธบัตรสหรัฐฯ การให้กู้ยืมที่ไม่ได้รับอนุญาต และอื่นๆ

ในระยะยาว RWA จะกลายเป็นผู้ให้บริการสำคัญในการเชื่อมต่อ TradFi และ DeFi โดยสมบูรณ์ ก่อให้เกิดความสามารถในการทำงานร่วมกันด้านสภาพคล่อง ไม่มีการแปลงเงินทุนตามเกณฑ์ (ต่ำ) และการแบ่งปันมูลค่า

4.Reference

https://foresightnews.pro/article/detail/38819?utm_source=substack&utm_medium=email

https://docs.centrifuge.io/getting-started/privacy-first-tokenization/

https://tprotocol.gitbook.io/tprotocol-documentation-v2/white-paper/tprotocol-v2-documentation

https://tprotocol.gitbook.io/tprotocol-documentation-v2/white-paper/tprotocol-v2-documentation