Mint Ventures: Stablecoin สำรองแบบกระจายอำนาจโดยละเอียด 4D

ผู้แต่ง: ลอว์เรนซ์ ลี, Mint Ventures

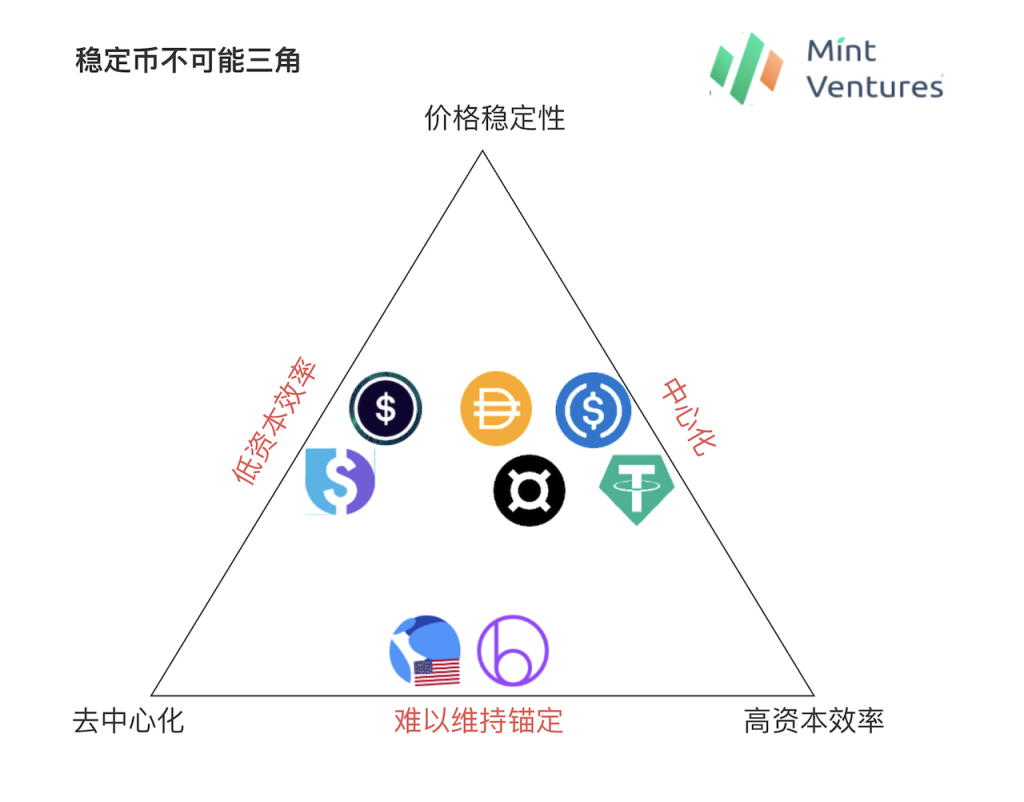

สามเหลี่ยมที่เป็นไปไม่ได้

การทำแผนที่: Mint Ventures

มีสามเหลี่ยมที่เป็นไปไม่ได้อยู่เสมอในด้านของเหรียญเสถียรที่เข้ารหัส กล่าวคือ เสถียรภาพด้านราคา การกระจายอำนาจ และประสิทธิภาพของเงินทุนไม่สามารถทำได้ในเวลาเดียวกัน

เหรียญเสถียรแบบรวมศูนย์ เช่น USDT และ USDC มีเสถียรภาพด้านราคาที่ดีที่สุดในห่วงโซ่และประสิทธิภาพของเงินทุนสูงถึง 100% ปัญหาเดียวคือความเสี่ยงที่เกิดจากการรวมศูนย์ BUSD ได้หยุดธุรกิจใหม่เนื่องจากอิทธิพลด้านกฎระเบียบ ผลกระทบของ SVB รายเดือน เหตุการณ์ใน USDC เปิดเผยประเด็นนี้อย่างชัดเจน

ตั้งแต่ช่วงครึ่งหลังของปี 2020 ความบ้าคลั่งของอัลกอริธึม Stablecoin ได้พยายามที่จะบรรลุหลักประกันที่ไม่เพียงพอบนพื้นฐานของการกระจายอำนาจ ในช่วงเวลานี้ โครงการต่างๆ เช่น Empty Set Dollar และ Basis Cash ได้พังทลายลงอย่างรวดเร็ว นับตั้งแต่นั้นมา Luna ได้ใช้เครดิตของ ห่วงโซ่สาธารณะทั้งหมดเป็นการรับประกันโดยนัยไม่จำเป็นต้องให้ผู้ใช้ค้ำประกันกระบวนการสร้างเหรียญ UST มากเกินไป เป็นเวลานาน (2020-พฤษภาคม 2022) ได้บรรลุสามในหนึ่งเดียวของการกระจายอำนาจ ประสิทธิภาพเงินทุน และเสถียรภาพด้านราคา แต่ท้ายที่สุดแล้วมันก็เป็นเครดิต การชนกันจนกลายเป็นวงเวียนแห่งความตาย ตั้งแต่นั้นเป็นต้นมา โครงการอย่าง Beanstalk ก็ปรากฏตัวในโทเค็นที่มีหลักประกันต่ำกว่า แต่ก็ไม่ได้รับความสนใจจากตลาดมากนัก การยึดโทเค็นดังกล่าวได้ยากและมั่นคงคือต้นตอของการพัฒนา

อีกเส้นทางหนึ่งคือการเริ่มต้นด้วย MakerDAO ผ่านการค้ำประกันมากเกินไปของสินทรัพย์ที่มีการกระจายอำนาจที่ซ่อนอยู่ โดยหวังว่าจะบรรลุเสถียรภาพด้านราคาบนพื้นฐานของการเสียสละประสิทธิภาพของเงินทุนบางส่วน ปัจจุบัน LUSD ของ Liquity เป็นสกุลเงินที่มีความเสถียรที่ใหญ่ที่สุดซึ่งได้รับการสนับสนุนอย่างเต็มที่จากสินทรัพย์ที่กระจายอำนาจ อย่างไรก็ตาม เพื่อให้มั่นใจถึงเสถียรภาพของราคา LUSD ประสิทธิภาพเงินทุนของ Liquity จึงต่ำมาก อัตราการจำนองของทั้งระบบสูงกว่า 250% ตลอดทั้งปี ซึ่งหมายความว่าทุกๆ 1 LUSD ในการหมุนเวียนต้องการ ETH มากกว่า 2.5 U เป็นหลักประกัน sUSD ของ Synthetix นั้นสุดขั้วมากยิ่งขึ้น เนื่องจาก SNX หลักประกันมีความผันผวนมากขึ้น อัตราหลักประกันขั้นต่ำที่ Synthetix ต้องการจึงมักจะเกิน 500% ประสิทธิภาพด้านเงินทุนต่ำหมายถึงเพดานในระดับต่ำและความน่าดึงดูดใจของผู้ใช้ต่ำ เวอร์ชัน V2 ที่วางแผนไว้ของ Liquity ส่วนใหญ่ต้องการแก้ปัญหาประสิทธิภาพด้านเงินทุนต่ำของ V1 เป็นหลัก Synthetix ยังอยู่ในเวอร์ชัน V3 ที่วางแผนไว้ โดยมีแผนที่จะแนะนำสินทรัพย์อื่น ๆ เป็นหลักประกันในการลด ข้อกำหนดอัตราการจำนองขั้นต่ำ

DAI ในช่วงแรกๆ (ปี 2020 และก่อนหน้านั้น) ก็ประสบปัญหาประสิทธิภาพเงินทุนต่ำเช่นกัน และเนื่องจากมูลค่าตลาดของตลาดการเข้ารหัสทั้งหมดมีขนาดเล็กในเวลานั้น ETH หลักประกันของ DAI จึงผันผวนอย่างมาก และราคาของ DAI ก็ผันผวนอย่างมากเช่นกัน . เพื่อที่จะแก้ไขปัญหานี้ MakerDAO ได้เปิดตัว PSM (Price Stability Module ซึ่งอนุญาตให้เหรียญเสถียรแบบรวมศูนย์ เช่น USDC สร้าง DAI) ตั้งแต่ปี 2020 DAI เป็นส่วนหนึ่งของความสมดุลระหว่างการกระจายอำนาจ ประสิทธิภาพเงินทุน และเสถียรภาพด้านราคา การละทิ้งการกระจายอำนาจทำให้มีมากขึ้น การยึดราคาที่มั่นคงและประสิทธิภาพของเงินทุนที่สูงขึ้นสำหรับ DAI จึงช่วยให้ DAI เติบโตอย่างรวดเร็วพร้อมกับการพัฒนา DeFi โดยรวมได้ดีขึ้น FRAX ซึ่งเปิดตัวเมื่อปลายปี 2020 ยังใช้ Stablecoin แบบรวมศูนย์เป็นหลักประกันหลักอีกด้วย ปัจจุบัน DAI และ FRAX เป็นสองอันดับแรกที่มีการหมุนเวียนในหมวดหมู่ของเหรียญ stablecoin แบบกระจายอำนาจ ซึ่งแน่นอนว่าพิสูจน์ได้ว่ากลยุทธ์ของพวกเขามีความเหมาะสม โดยมอบเหรียญ stablecoin ที่ตอบสนองความต้องการของพวกเขาได้ดีกว่าแก่ผู้ใช้ แต่ยังแสดงให้เห็นว่า การรักษาการกระจายอำนาจ ข้อจำกัดใน ขนาดของ stablecoin

แต่ยังคงมีเหรียญ stablecoin หลายชุดที่พยายามบรรลุประสิทธิภาพเงินทุนที่สูง และเสถียรภาพด้านราคาที่แข็งแกร่ง ในขณะที่ยังคงรักษาการกระจายอำนาจไว้ พวกเขาทั้งหมดพยายามมอบเหรียญ stablecoin ให้กับผู้ใช้ที่:

สร้างโดยสินทรัพย์ที่กระจายอำนาจ (เช่น ETH) หลีกเลี่ยงความเสี่ยงจากการเซ็นเซอร์

การใช้สินทรัพย์ 1 ดอลลาร์สามารถสร้างสกุลเงินที่มั่นคงได้ 1 ดอลลาร์ โดยไม่มีหลักประกันมากเกินไป ซึ่งเอื้อต่อการขยายขนาดมากกว่า

Stablecoins ยังคงมีมูลค่าคงที่

ในความเป็นจริงมันยังเป็น Stablecoin แบบกระจายอำนาจที่ดีที่สุดตามหลักทฤษฎีที่ใช้งานง่ายที่สุดอีกด้วย เราใช้ชื่อของ Liquity V2 สำหรับโปรโตคอลประเภทนี้ - Decentralized Reserve Protocol เพื่อตั้งชื่อ Stablecoin ประเภทนี้ ควรชี้ให้เห็นว่า สำหรับผู้ใช้ หลังจากที่สินทรัพย์ของพวกเขาถูกแปลงเป็น Stablecoin ดังกล่าว ต่างจาก Stablecoin แบบดั้งเดิมที่สร้างขึ้นโดยการค้ำประกันมากเกินไป สินทรัพย์ที่ใช้ในการสร้าง Stablecoin จะเป็นของโปรโตคอลและจะไม่เกี่ยวข้องกับผู้ใช้อีกต่อไป กล่าวอีกนัยหนึ่ง ผู้ใช้เหมือนกับการดำเนินการแลกเปลี่ยน ETH -> สกุลเงินที่มีเสถียรภาพมากกว่า เหรียญ Stablecoin ประเภทนี้มีความคล้ายคลึงกับเหรียญ Stablecoin แบบรวมศูนย์มากกว่า เช่น USDT โดยที่สินทรัพย์ 1 ดอลลาร์สามารถแลกเปลี่ยนเป็น Stablecoin 1 ดอลลาร์ได้ และในทางกลับกัน เพียงแต่ว่าสินทรัพย์ที่ยอมรับโดยโปรโตคอลสำรองแบบกระจายอำนาจนั้นเป็นสินทรัพย์ที่เข้ารหัส

(บางคนอาจคิดว่าผู้ใช้ไม่ได้เป็นเจ้าของหลักประกัน ดังนั้น Stablecoin ดังกล่าวจึงไม่มีฟังก์ชั่นเลเวอเรจซึ่งจะสูญเสียกรณีการใช้งานหลักของ Stablecoin แต่ผู้เขียนเชื่อว่า Stablecoin ในชีวิตจริงของเรานั้นไม่ได้ มีเลเวอเรจ เหรียญเสถียรแบบรวมศูนย์ เช่น USDT และ USDC ไม่เคยมีฟังก์ชั่นเพิ่มเลเวอเรจ เครื่องมือการชำระบัญชี หน่วยบัญชี และวิธีการจัดเก็บมูลค่าคือหน้าที่หลักของเงินเลเวอเรจเป็นเพียงคุณสมบัติพิเศษของ Stablecoin ประเภท CDP (Collateralized Debt Position) ไม่ใช่กรณีการใช้งานทั่วไปของ Stablecoins)

อย่างไรก็ตาม เหตุผลที่โปรโตคอล Stablecoin ก่อนหน้านี้ไม่ได้ให้บริการ Stablecoin ดังกล่าวต่อไป เนื่องจาก Stablecoin ที่กล่าวมาข้างต้นมีปัญหาที่พูดง่ายแต่แก้ไขได้ยาก: ราคาของสินทรัพย์ที่กระจายอำนาจมีความผันผวนอย่างมาก มันจะเป็น 100% ได้อย่างไร มีเสถียรภาพหรือไม่ รับประกันการไถ่ถอน Stablecoins ที่พวกเขาออกภายใต้อัตราการจำนอง?

จากงบดุลของข้อตกลง Stablecoin หลักประกันที่ผู้ใช้ฝากไว้ถือเป็นสินทรัพย์ ในขณะที่ Stablecoin ที่ออกโดยข้อตกลงนั้นเป็นหนี้สิน เราจะแน่ใจได้อย่างไรว่าสินทรัพย์จะมากกว่าหรือเท่ากับหนี้สินเสมอ

หรือตัวอย่างที่เข้าใจง่ายกว่านี้ก็คือเมื่อ ETH = 2,000 U ผู้ใช้ส่ง 1 ETH ไปยังโปรโตคอลเพื่อสร้าง Stablecoins 2,000 เหรียญ ดังนั้นเมื่อ ETH ลดลงเหลือ 1,000 U โปรโตคอลจะแน่ใจได้อย่างไรว่า Stablecoins 2,000 เหล่านี้ยังสามารถแลกเปลี่ยนเป็นสินทรัพย์มูลค่า 2,000 U ได้

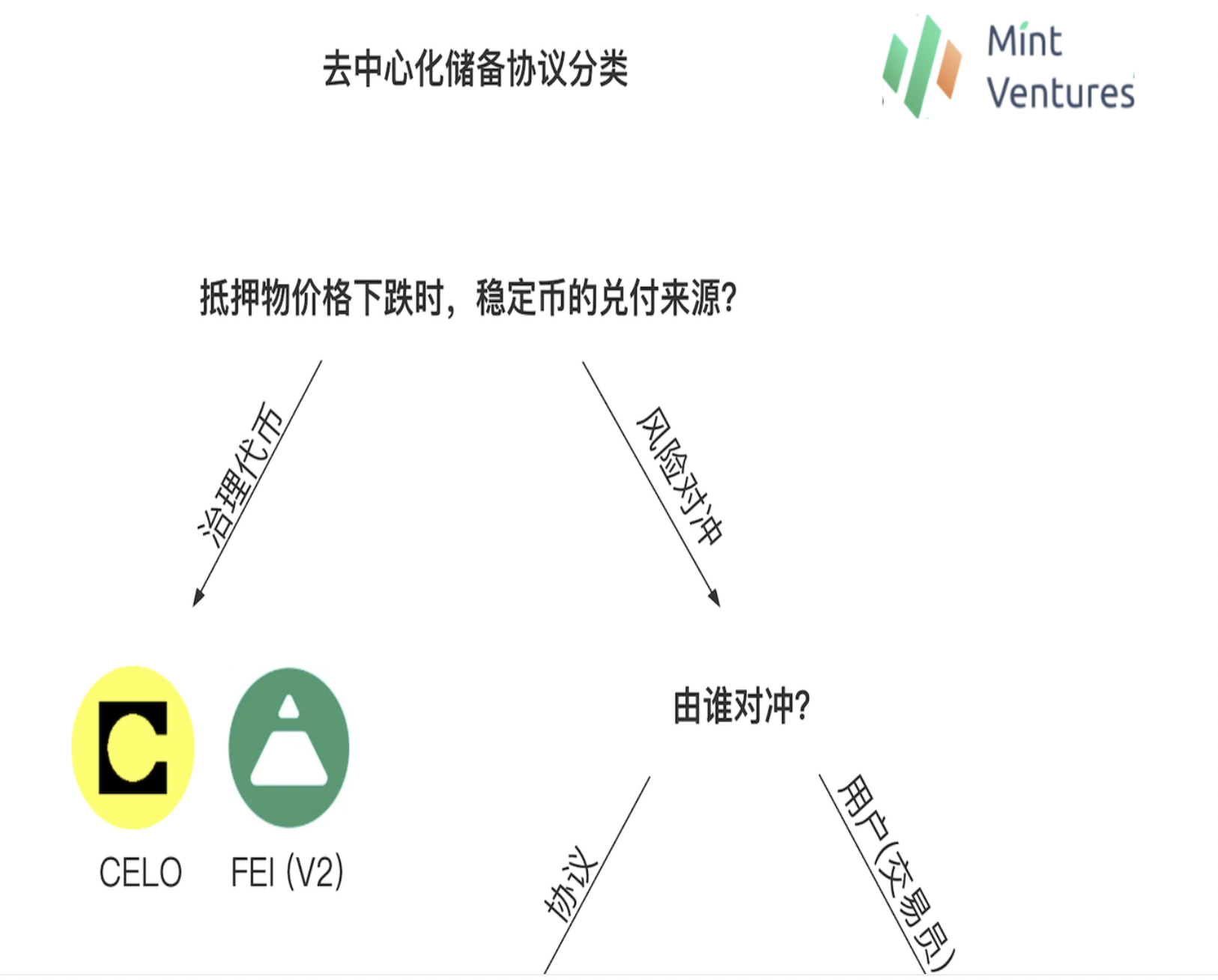

เมื่อพิจารณาจากประวัติการพัฒนาของโปรโตคอลการสำรองแบบกระจายอำนาจ มีแนวคิดหลักสองประการในการแก้ปัญหานี้: การใช้โทเค็นการกำกับดูแลเป็นการสำรองและการป้องกันความเสี่ยงด้านสินทรัพย์สำรอง ตามวิธีการป้องกันความเสี่ยงของสินทรัพย์สำรองนั้น แบ่งออกเป็นโปรโตคอลการสำรองแบบกระจายอำนาจสำหรับความเสี่ยงในการป้องกันความเสี่ยงของโปรโตคอล และโปรโตคอลการสำรองแบบกระจายอำนาจสำหรับความเสี่ยงในการป้องกันความเสี่ยงของผู้ใช้ ต่อไปมาทำความเข้าใจกันทีละเรื่อง

การทำแผนที่: Mint Ventures

โปรโตคอลการสำรองแบบกระจายอำนาจพร้อมโทเค็นการกำกับดูแลเป็นการสำรอง

แนวคิดของข้อตกลงประเภทแรกคือการใช้โทเค็นการกำกับดูแลของข้อตกลงนั้นเป็น หลักประกันใหม่ ของข้อตกลง เมื่อราคาของสินทรัพย์หลักประกันลดลงอย่างรวดเร็ว ข้อตกลงจะสร้างโทเค็นการกำกับดูแลเพิ่มเติมเพื่อไถ่ถอนการถือครอง Stablecoin สกุลเงินที่มีเสถียรภาพของประชาชน เราสามารถเรียกมันว่าโปรโตคอลการสำรองแบบกระจายอำนาจโดยมีโทเค็นการกำกับดูแลเป็นเงินสำรอง ในตัวอย่างข้างต้น เมื่อ ETH ลดลงจาก 2,000 U เป็น 1,000 U โปรโตคอลสำรองแบบกระจายอำนาจพร้อมโทเค็นการกำกับดูแลเป็นเงินสำรองจะใช้ ETH มูลค่า 1,000 U + โทเค็นการกำกับดูแลโปรโตคอลมูลค่า 1,000 U เพื่อแลก 2,000 เหรียญคงที่ในมือของผู้ใช้

โปรโตคอลที่ใช้แนวทางนี้ ได้แก่ Celo และ Fei Protocol

Celo

Celo เป็นโปรเจ็กต์ Stablecoin ที่ออนไลน์มาเป็นเวลา 20 ปี ก่อนหน้านี้เป็น L1 อิสระ ในเดือนกรกฎาคมปีนี้ ทีมงานหลักเสนอให้เปลี่ยน Celo ไปใช้ระบบนิเวศ Ethereum ผ่าน OP Stack กลไก Stablecoin ของ Celo มีดังนี้:

สกุลเงินที่มั่นคงของ Celo ได้รับการสนับสนุนจากกลุ่มสำรองที่ประกอบด้วยชุดของสินทรัพย์ที่ครอบคลุม อัตราสำรองของพูลสำรอง (อัตราส่วนของมูลค่าของสินทรัพย์สำรองหารด้วยมูลค่าของสกุลเงินที่มีเสถียรภาพในการหมุนเวียน) สูงกว่า 1 มาก ซึ่งให้มูลค่าหลักของมูลค่าที่แท้จริงของสกุลเงินที่มีเสถียรภาพ สนับสนุน

แต่ได้มาจากการส่งโทเค็น Celo ไปยังโมดูลเสถียรอย่างเป็นทางการ Mento ผู้ใช้ส่ง Celo มูลค่า $1 เพื่อรับ Stablecoin เช่น cUSD ในราคา $1 ส่ง cUSD มูลค่า $1 เพื่อแลกกับ $1 ใน Celo ภายใต้กลไกนี้ เมื่อราคาตลาดของ cUSD ต่ำกว่า 1 ดอลลาร์ บางคนจะซื้อ cUSD ในราคาต่ำเพื่อแลกกับ 1 ดอลลาร์ของ Celo ในทำนองเดียวกัน เมื่อราคาของ cUSD สูงกว่า 1 ดอลลาร์ บางคนจะใช้ Celo เพื่อ มิ้นท์ cUSD เพื่อขาย การเก็งกำไร การปรากฏตัวของนักลงทุนจะช่วยให้มั่นใจได้ว่า cUSD จะไม่เบี่ยงเบนไปไกลจากราคาหลักมากเกินไป

มีกลไกสามประการที่จะใช้เพื่อให้แน่ใจว่ามีเงินทุนเพียงพอในกลุ่มสำรอง: 1. เมื่ออัตราการสำรองต่ำกว่าเกณฑ์ Celo ที่ผลิตโดยบล็อกจะถูกรวมไว้ในกลุ่มสำรองเพื่อเติมทุน 2. กลไกบางอย่าง อัตราการโอนสามารถเรียกเก็บเพื่อเสริมทุนได้ (ปัจจุบันไม่ได้เปิดใช้งาน) 3. มีการเรียกเก็บค่าธรรมเนียมความมั่นคงที่แน่นอนในโมดูลการซื้อขายของ Mento เพื่อเติมทุนสำรอง

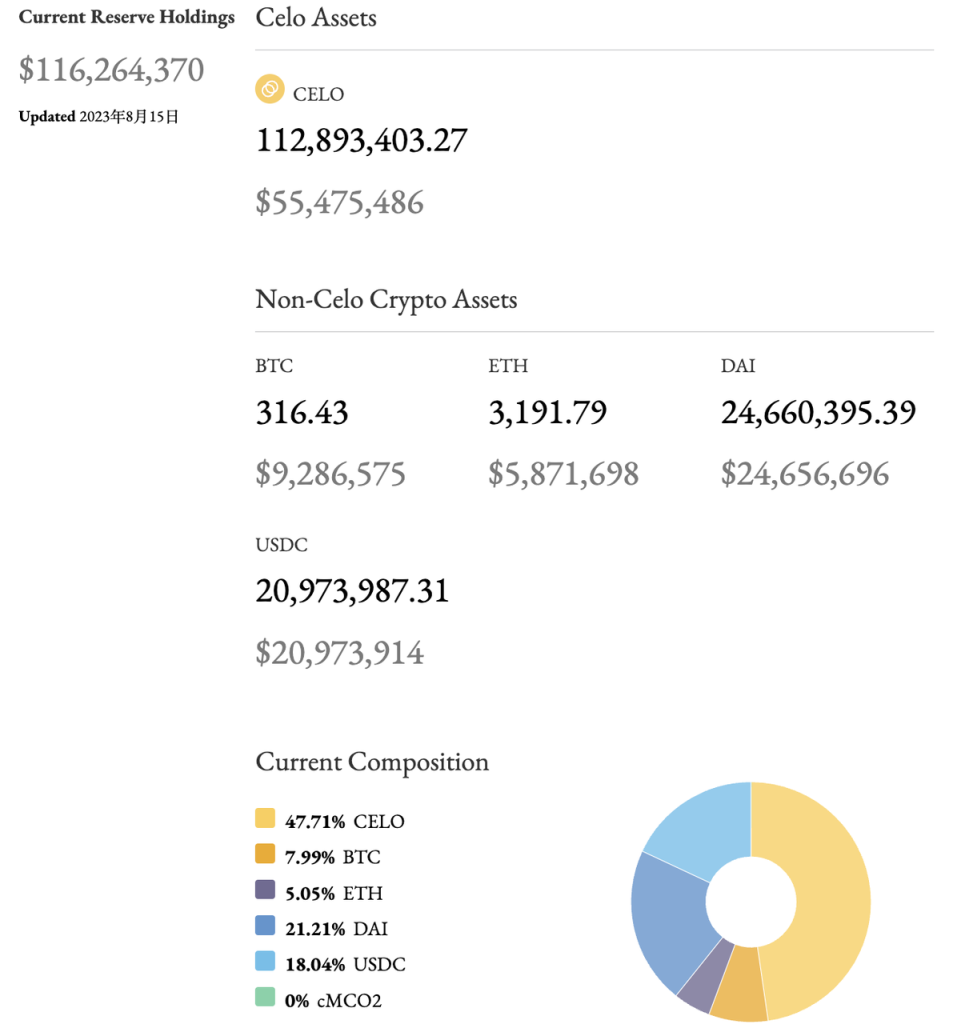

เพื่อปรับปรุงความปลอดภัยของทุนสำรอง พอร์ตสินทรัพย์ของบริษัทมีความหลากหลายมากขึ้น ปัจจุบัน ได้แก่ Celo, BTC, ETH, Dai และโทเค็นคาร์บอนเครดิต cMCO 2 ซึ่งจะปลอดภัยกว่าการใช้โทเค็นของโครงการเป็นหลักประกัน (Terra คล้ายกับ นี่เป็นวิธีแก้ปัญหา Luna เป็นส่วนต่างที่มองไม่เห็นของ stablecoin ดั้งเดิม)

แหล่งที่มา:รายงานการวิจัย Celo ของ Mint Ventures

จะเห็นได้ว่า Celo มีลักษณะคล้ายกับ Luna โดยเป็น L1 ที่มีศูนย์กลางอยู่ที่เหรียญที่มีเสถียรภาพ และยังใกล้เคียงกับ Luna/UST มากในแง่ของกลไกการสร้างเหรียญและการไถ่ถอน ข้อแตกต่างที่สำคัญคือเมื่อทั้งระบบเข้าสู่ศักยภาพภายใต้ -สถานะหลักประกัน ในเวลานั้น Celo จะใช้ $CELO ที่สร้างโดยบล็อกเป็นหลักประกันของข้อตกลงเพื่อให้แน่ใจว่าการชำระเงินในสกุลเงิน cUSD ที่มีเสถียรภาพ

ที่มา: https://reserve.mento.org/

ปัจจุบัน ระบบ Celo มีหลักประกันรวม 116 ล้านดอลลาร์สหรัฐ มี Stable Coin ที่ออกแล้วรวม 46 ล้านดอลลาร์สหรัฐ และอัตราการหลักประกันเกินโดยรวมอยู่ที่ 254% แม้ว่าทั้งระบบจะอยู่ในสถานะที่มีหลักประกันมากเกินไป สำหรับผู้ใช้ที่ต้องการใช้สกุลเงิน cUSD ที่มีเสถียรภาพ พวกเขาสามารถแลกเปลี่ยน CELO มูลค่า 1 U เป็น 1 cUSD ได้ตลอดเวลา และอัตราการใช้เงินทุนก็ยอดเยี่ยม แน่นอน จากมุมมองขององค์ประกอบหลักประกัน ครึ่งหนึ่งของหลักประกันของ Celo มาจาก USDC แบบรวมศูนย์และ DAI แบบกึ่งรวมศูนย์ และ Celo ไม่สามารถถือเป็นสกุลเงินที่มีการกระจายอำนาจอย่างสมบูรณ์ได้อย่างสมบูรณ์

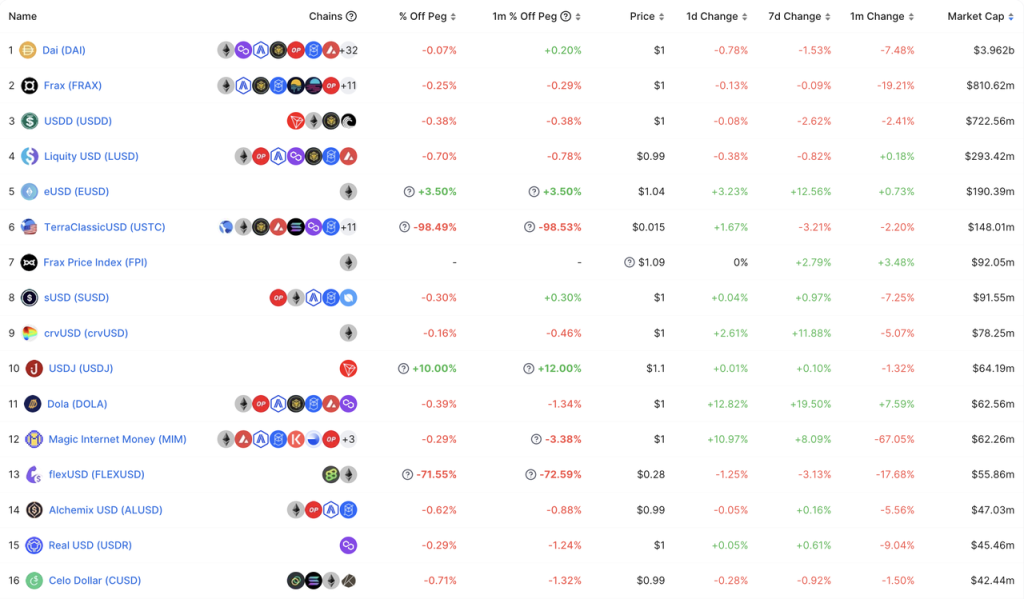

ปัจจุบัน ระดับ Stablecoin ของ Celo อยู่ในอันดับที่ 16 ในบรรดา Stablecoin ที่มีการกระจายอำนาจ (หากคุณไม่รวม UST และ flexUSD ซึ่งไม่สามารถตรึงได้ ก็จะอยู่ในอันดับที่ 14)

แหล่งที่มา:https://defillama.com/stablecoins?backing=CRYPTOSTABLES&backing=ALGOSTABLES

Fei

เมื่อต้นปี 2021 Fei Protocol ซึ่งได้รับเงินทุน 19 ล้านดอลลาร์สหรัฐจากสถาบันต่างๆ เช่น A16Z และ Coinbase ได้รับความสนใจอย่างกว้างขวางในตลาด เนื่องจากมีแนวคิด Stablecoin อัลกอริธึมที่ร้อนแรงที่สุดในตลาดในขณะนั้น ในช่วงเริ่มต้นของการออกโครงการ (ณ สิ้นเดือนมีนาคม) ETH จำนวน 639,000 ETH ถูกดึงดูดให้มีส่วนร่วมในการสร้างเหรียญ stablecoin FEI ซึ่งสร้างได้ทั้งหมด 1.3 พันล้าน FEI ซึ่งทำให้ FEI กลายเป็นเหรียญ stablecoin แบบกระจายอำนาจรองจาก DAI เท่านั้น สกุลเงิน (มูลค่าตลาดหมุนเวียนของ DAI ในขณะนั้นคือ 3 พันล้านดอลลาร์สหรัฐ)

ความต้องการ FEI ตามมามีความพึงพอใจมากเกินไปในขั้นตอนการสร้างในช่วงเวลาสั้นๆ (ผู้ใช้ส่วนใหญ่ต้องการได้รับโทเค็นการกำกับดูแล TRIBE ของ Fei Protocol) และอุปทานของ FEI มีอุปทานมากเกินไปอย่างรุนแรง ในขณะที่ FEI สกุลเงินที่มีเสถียรภาพที่เพิ่งเปิดตัวใหม่ไม่มีแอปพลิเคชัน สถานการณ์ต่างๆ ดังนั้น FEI จึงอยู่ภายใต้ $1 เป็นเวลานาน ไม่นานหลังจากนั้น ความผันผวนของตลาดในเดือนพฤษภาคมได้เริ่มต้นขึ้น ความตื่นตระหนกของราคาที่ลดลงทำให้ผู้ใช้แลก FEI ทีละคน ทำให้โปรโตคอลซบเซานับตั้งแต่เปิดตัว

ตั้งแต่นั้นมา ในเวอร์ชัน V2 ที่จะเปิดตัวในปลายปี 2021 Fei Protocol ได้เสนอชุดมาตรการเพื่อพยายามทำให้การพัฒนาโปรโตคอลกลับมาเป็นปกติอีกครั้ง รวมถึงการปรับเปลี่ยนกลไกการรักษาเสถียรภาพราคา ใน V2 สามารถสร้าง FEI ได้โดยตรงจาก ETH, DAI, LUSD และหลักประกันอื่น ๆ ที่อัตราการจำนอง 100% หลังจากสร้าง Stablecoin แล้ว หลักประกันของผู้ใช้จะรวมอยู่ในมูลค่าที่ควบคุมโปรโตคอล (PCV, มูลค่าที่ควบคุมโดยโปรโตคอล) เมื่ออัตราการจำนองของสัญญา (= PCV / FEI หมุนเวียน) สูงกว่า 100% หมายความว่าการแข็งค่าของทรัพย์สินของสัญญาอยู่ในสภาพดีและไม่มีแรงกดดันต่อการไถ่ถอน FEI โดยสัญญาจะออก ส่วนหนึ่งของ FEI เข้าซื้อ TRIBE ส่งผลให้อัตราการจำนองของสัญญาลดลง เช่นเดียวกัน เมื่ออัตราการจำนองของสัญญาต่ำกว่า 100% มีความเป็นไปได้ที่สัญญาจะไม่สามารถไถ่ถอน FEI ทั้งหมดได้ครบถ้วนและจะมีการออกสัญญาด้วย ส่วนหนึ่งของ TRIBE เพื่อซื้อ FEI ซึ่งจะทำให้อัตราการจำนองของสัญญาเพิ่มขึ้น

ภายใต้กลไกนี้ โทเค็นการกำกับดูแล TRIBE จะกลายเป็นเงินสดสำรองสำหรับทั้งระบบของ FEI ในกรณีที่มีความเสี่ยง และยังสามารถได้รับรายได้เพิ่มเติมเมื่อระบบเติบโตขึ้น (กลไกนี้คล้ายกับ Float Protocol ที่เปิดตัวพร้อมกับ Fei V1) น่าเสียดายที่การเปิดตัว Fei V2 เกิดขึ้นพร้อมกับจุดสูงสุดของตลาดกระทิงทั้งหมด ตั้งแต่นั้นมา ราคาของ ETH ก็ตกลงมาตลอดทาง น่าเสียดายที่ Fei ประสบกับการโจมตีของแฮ็กเกอร์เมื่อวันที่ 22 เมษายน และสูญเสีย FEI ไป 80 ล้าน FEI และในที่สุด ตัดสินใจยุติในเดือนสิงหาคม 2565 การพัฒนาโปรโตคอล

โปรโตคอลการสำรองแบบกระจายอำนาจที่มีโทเค็นการกำกับดูแลเป็นเงินสำรองเป็นหลักช่วยให้มั่นใจในการชำระเงินของ stablecoin โดยการลดทอนสิทธิ์และผลประโยชน์ของผู้ถือโทเค็นการกำกับดูแลทั้งหมด ในวงจรตลาดกระทิงของตลาด เมื่อขนาดของเหรียญคงตัวเพิ่มขึ้น โทเค็นการกำกับดูแลก็เพิ่มขึ้นเช่นกัน และเป็นเรื่องง่ายที่จะสร้างมู่เล่ที่เพิ่มขึ้น อย่างไรก็ตาม ในวงจรตลาดหมีของตลาด เมื่อสินทรัพย์สำรองของฝั่งสินทรัพย์โปรโตคอลลดลง มูลค่าตลาดรวมของโทเค็นการกำกับดูแลเองก็จะลดลงตามตลาดเช่นกัน ในเวลานี้ หากจำเป็นต้องออกโทเค็นการกำกับดูแลเพิ่มเติม โทเค็นการกำกับดูแลจะสูงมาก อาจมีการปรับลดลงอีก ทำให้เกิดเกลียวตายสำหรับราคาโทเค็นการกำกับดูแล หากมูลค่าตลาดของโทเค็นการกำกับดูแลลดลงต่ำกว่าอัตราส่วนที่แน่นอนของ Stablecoin ความมุ่งมั่นของโปรโตคอลทั้งหมดในการส่งมอบ Stablecoin จะไม่น่าเชื่อถืออีกต่อไปในสายตาของผู้ถือ Stablecoin ซึ่งท้ายที่สุดจะเร่งการหลบหนีและนำไปสู่ความตายของทั้งวง ระบบ. . ไม่ว่ามันจะสามารถอยู่รอดในตลาดหมีได้หรือไม่นั้นคือกุญแจสำคัญในการอยู่รอดของเหรียญ stablecoin ประเภทนี้ อันที่จริง เหตุผลที่ Celo สามารถอยู่รอดได้ในตลาดหมีในปัจจุบันนั้นแยกออกจากสถานะ เหตุผลที่โปรโตคอลอยู่ในหลักประกันมากเกินไป สถานะยังเป็นเพราะเมื่อตลาดอยู่ในระดับสูงก่อนหน้านี้ Celo ได้จัดสรรเงินสำรองจำนวนมากให้กับ USDC/DAI และ BTC/ETH เพื่อให้โปรโตคอลยังคงรักษาความปลอดภัยของโปรโตคอลได้ เมื่อราคา CELO ลดลงจาก 10 เป็น 0.5

โปรโตคอลสำรองแบบกระจายอำนาจสำหรับการป้องกันความเสี่ยงของสินทรัพย์สำรอง (โปรโตคอล Stablecoin ความเสี่ยงที่เป็นกลาง)

แนวคิดของข้อตกลงประเภทที่สองคือการดำเนินการป้องกันความเสี่ยงของสินทรัพย์ที่เข้ารหัสเหล่านี้ในด้านสินทรัพย์ของข้อตกลง เมื่อราคาของสินทรัพย์หลักประกันลดลงอย่างรวดเร็ว การป้องกันความเสี่ยงจะรับรู้รายได้เพื่อให้แน่ใจว่า สินทรัพย์ของข้อตกลง Stablecoin สามารถชำระหนี้ได้ตลอดเวลา เราเรียกโปรโตคอลประเภทนี้ว่า โปรโตคอลสำรองแบบกระจายอำนาจสำหรับการป้องกันความเสี่ยงของสินทรัพย์สำรอง หรือโปรโตคอล Stablecoin ที่เป็นกลางต่อความเสี่ยง ในตัวอย่างข้างต้น หลังจากได้รับ 1 ETH มูลค่า 2000 U แล้ว โปรโตคอลสำรองแบบกระจายอำนาจสำหรับการป้องกันความเสี่ยงด้านสินทรัพย์สำรองจะป้องกันความเสี่ยงของ 1 ETH นี้ (เช่น การเปิดคำสั่ง short ในการแลกเปลี่ยน) เมื่อ ETH เปลี่ยนจาก 2000 U U ลดลง ถึง 1,000 U และโปรโตคอลสำรองแบบกระจายอำนาจสำหรับการป้องกันความเสี่ยงด้านสินทรัพย์สำรองใช้มูลค่า 1,000 U ของ ETH + มูลค่า 1,000 U ของรายได้จากการป้องกันความเสี่ยงเพื่อแลก 2,000 เหรียญที่มั่นคงในมือของผู้ใช้

โดยเฉพาะอย่างยิ่ง ขึ้นอยู่กับบุคคลในการป้องกันความเสี่ยงโดยเฉพาะ แบ่งออกเป็นข้อตกลงสำรองแบบกระจายอำนาจสำหรับการป้องกันความเสี่ยงตามข้อตกลง และข้อตกลงสำรองแบบกระจายอำนาจสำหรับความเสี่ยงในการป้องกันความเสี่ยงของผู้ใช้

โปรโตคอลสำรองแบบกระจายอำนาจสำหรับความเสี่ยงในการป้องกันความเสี่ยงของโปรโตคอล

โปรโตคอล Stablecoin ที่ใช้วิธีการนี้ ได้แก่ Pika Protocol V1, UXD Protocol และ Ethena ซึ่งเพิ่งประกาศการจัดหาเงินทุน

Pika V1

ปัจจุบัน Pika Protocol เป็นโปรโตคอลอนุพันธ์ที่ใช้งานบนเครือข่าย Optimism แต่อยู่ในช่วงเริ่มต้นเวอร์ชั่น V1ในหมู่พวกเขา Pika เคยวางแผนที่จะเปิดตัวสกุลเงินที่มีเสถียรภาพ และการป้องกันความเสี่ยงนั้นเกิดขึ้นได้จากสัญญาไม่จำกัดระยะเวลาผกผันของ Bitmex (Inverse Perpetual)สัญญาถาวรย้อนกลับ(หรือสัญญาไม่จำกัดระยะเวลาแบบเหรียญ) ก็เป็นหนึ่งในสิ่งประดิษฐ์ของ Bitmex เมื่อเปรียบเทียบกับ “สัญญาไม่จำกัดระยะเวลาเชิงเส้น” ที่ได้รับความนิยมมากกว่าในการติดตามราคาของสกุลเงินที่มีมาตรฐาน U สัญญาไม่จำกัดระยะเวลาย้อนกลับจะมีลักษณะเป็นมาตรฐานสกุลเงินที่ ติดตามราคาที่อยู่ในสกุลเงิน U. ตัวอย่างของการส่งคืนสัญญาไม่จำกัดระยะเวลาผกผันมีดังนี้:

A trader goes long 50, 000 contracts of XBTUSD at a price of 10, 000. A few days later the price of the contract increases to 11, 000.

เทรดเดอร์มีสัญญา Long 50,000 XBTUSD ที่ราคา 10,000 ไม่กี่วันต่อมาราคาสัญญาก็เพิ่มขึ้นเป็น 11,000

The trader’s profit will be: 50, 000 * 1 * ( 1/10, 000 - 1/11, 000) = 0.4545 XBT

กำไรของเทรดเดอร์จะเป็น: 50,000 * 1 * ( 1/10,000 - 1/11,000) = 0.4545 XBT

If the price had in fact dropped to 9, 000, the trader ’ s loss would have been : 50, 000 * 1 * ( 1/10, 000 - 1/9, 000) = -0.5556 XBT. The loss is greater because of the in verse and non-l in ear nature of the contract. Conversely, if the trader was short then the trader’s pr of it would be greater if the price moved down than the loss if it moved up.

หากราคาลดลงเหลือ 9,000 จริง ๆ การขาดทุนของเทรดเดอร์จะเป็น: 50,000 * 1 * (1/10,000 - 1/9,000) = -0.5556 XBT เนื่องจากลักษณะของสัญญาที่ผกผันและไม่เชิงเส้น การขาดทุนจึงมีมากขึ้น ในทางตรงกันข้าม หากเทรดเดอร์เปิดสถานะ Short หากราคาลดลง กำไรของเทรดเดอร์จะมากกว่าขาดทุนหากราคาเพิ่มขึ้น

ที่มา: https://www.bitmex.com/app/inversePerpetualsGuide

หลังจากการวิเคราะห์เพียงเล็กน้อย ก็พบว่าไม่ยากที่จะพบว่า Reverse Perpetual Contract และข้อตกลง Decentralized Reserve สำหรับการป้องกันความเสี่ยงของสินทรัพย์สำรองนั้นตรงกันในสวรรค์ ยังคงเป็นตัวอย่างข้างต้นของเรา สมมติว่าเมื่อ ETH = 2000 U, Pika โปรโตคอลได้รับ 1 ETH ของผู้ใช้ ฉันได้ทำการ shorted 2,000 ETH กลับสัญญาถาวรใน Bitmex โดยใช้ 1 ETH เป็นมาร์จิ้น เมื่อราคาของ ETH ลดลงเหลือ 1,000 U กำไรของ Pika Protocol = 2,000 * 1 * (1/1000- 1/2000 ) = 1 ETH = 1,000 U. กล่าวคือ เมื่อราคาของ ETH ลดลงจาก 2,000 U เป็น 1,000 U การสำรองของโปรโตคอล Pika Protocol ในขณะนี้จะเปลี่ยนจาก 1 ETH เป็น 2 ETH ซึ่งยังคงสามารถแลกเหรียญเสถียร 2,000 เหรียญในมือของผู้ใช้ได้อย่างมีประสิทธิภาพ ( ข้างต้นไม่พิจารณาค่าธรรมเนียมการทำธุรกรรมและต้นทุนอัตราการระดมทุน) การออกแบบผลิตภัณฑ์ Pika Protocol V1 ร่วมกับผู้ก่อตั้ง BitmexArthur Hayes ในโพสต์บล็อกของเขาการออกแบบผลิตภัณฑ์ของ NUSD ที่กล่าวถึงในนั้นเหมือนกันทุกประการ และสามารถป้องกันสถานะ Long ของมาตรฐานสกุลเงินได้อย่างสมบูรณ์แบบเสมอ

น่าเสียดาย สำหรับนักลงทุน crypto ส่วนใหญ่ที่ใช้ USDT สัญญาถาวรแบบย้อนกลับมีลักษณะของผลตอบแทนแบบย้อนกลับและไม่เป็นเชิงเส้น (ไม่มีความสัมพันธ์เชิงเส้นระหว่างการขึ้นและลงของสกุลเงินท้องถิ่นกับการเพิ่มขึ้นและลดลงของสัญญา ) ไม่ใช่เรื่องง่ายที่จะเข้าใจโดยผู้ใช้ทั่วไป ในกระบวนการพัฒนาต่อมา การพัฒนาสัญญาไม่จำกัดระยะเวลาแบบย้อนกลับ (สัญญาไม่จำกัดระยะเวลาแบบใช้เหรียญ) นั้นยังตามหลังสัญญาไม่จำกัดระยะเวลาเชิงเส้นยอดนิยมในปัจจุบัน (สัญญาไม่จำกัดระยะเวลามาตรฐาน U) มาก) การแลกเปลี่ยนกระแสหลัก ปริมาณการซื้อขายของสัญญาไม่จำกัดระยะเวลาผกผันอยู่ที่ประมาณ 20-25% ของสัญญาไม่จำกัดระยะเวลาเชิงเส้นเท่านั้น BitMex ซึ่งได้รับผลกระทบจากกฎระเบียบก็ค่อยๆ ลดลงจากการแลกเปลี่ยนสัญญาชั้นหนึ่งไปสู่สถานะที่ส่วนแบ่งตลาดสัญญาในปัจจุบันน้อยกว่า 0.5% Pika เชื่อว่าสัญญาไม่จำกัดระยะเวลาเชิงเส้นไม่สามารถตอบสนองความต้องการในการป้องกันความเสี่ยงได้ ในขณะที่ตลาด พื้นที่สำหรับสัญญาไม่จำกัดระยะเวลาผกผันนั้นค่อนข้างเล็ก ในขณะที่อยู่ในนั้นเวอร์ชั่นวี2ได้ละทิ้งธุรกิจ Stablecoin และหันมาใช้การแลกเปลี่ยนอนุพันธ์อย่างเป็นทางการ

UXD

UXD Protocol เป็นโปรโตคอล Stablecoin ที่ทำงานบนเครือข่าย Solana และจะเปิดตัวในเดือนมกราคม 2022 UXD เคยระดมทุน 3 ล้านดอลลาร์ นำโดย Multicoin ในปี 2021 และระดมทุน 57 ล้านดอลลาร์ใน IDO ในเดือนมกราคมของปีนี้ UXD ตัดสินใจข้ามเครือข่ายและเข้าสู่ระบบนิเวศ Ethereum Arbiturm เปิดตัวในเดือนเมษายน และมีแผนจะเปิดตัว Optimism ในภายหลัง

เมื่อเปิดตัวครั้งแรก โปรโตคอล UXD สนับสนุนให้ผู้ใช้ฝาก SOL, BTC และ ETH เพื่อสร้างสกุลเงิน UXD ที่มีเสถียรภาพตามมูลค่า 1 ดอลลาร์สหรัฐฯ: 1 หลักประกันที่ผู้ใช้ฝากจะถูกเปิดผ่านการให้กู้ยืมของ Solana และการแลกเปลี่ยนสัญญาแบบไม่จำกัดระยะเวลา Mango Markets การป้องกันความเสี่ยงเพียงครั้งเดียว ผ่านการป้องกันความเสี่ยงเพื่อตระหนักถึงการไถ่ถอนสกุลเงินที่มีเสถียรภาพ ค่าธรรมเนียมการระดมทุนที่เรียกเก็บสำหรับคำสั่งซื้อที่ว่างเปล่าจะถือเป็นรายได้ของข้อตกลง และค่าธรรมเนียมการระดมทุนที่ชำระจะก้าวหน้าไปตามเงินทุนที่เพิ่มขึ้นในข้อตกลง เป็นเวลานานพอสมควรหลังจากออนไลน์ โปรโตคอล UXD ก็ทำงานได้ดี และโปรโตคอลยังจำเป็นต้องจำกัดขีดจำกัดสูงสุดของการออก UXD เนื่องจากสถานะเปิดโดยรวมของ Mango Markets ต่ำกว่า 100 ล้านดอลลาร์สหรัฐ หากสถานะ short สถานะของ UXD สูงถึงหลายสิบล้านดอลลาร์สหรัฐ โดยเผชิญกับความเสี่ยงของการล้มละลาย นอกจากนี้ การมีสถานะขายมากเกินไปจะทำให้อัตราการระดมทุนมีแนวโน้มติดลบมากขึ้น ซึ่งส่งผลให้ต้นทุนการป้องกันความเสี่ยงเพิ่มขึ้น

น่าเสียดายที่ Mango Markets ประสบกับการโจมตีด้านธรรมาภิบาลในเดือนตุลาคม 2022 และ UXD สูญเสียเงินไปเกือบ 20 ล้านดอลลาร์ในเหตุการณ์นี้ ในเวลานั้น ยอดกองทุนประกันของ UXD ยังคงมากกว่า 55 ล้านดอลลาร์ ดังนั้น UXD จึงสามารถจ่ายได้ตามปกติ แม้ว่า Mango Markets จะคืนเงินให้กับข้อตกลง UXD ในเวลาต่อมา แต่ Mango Markets ก็ตกต่ำตั้งแต่นั้นมา นอกจากนี้ยังเกิดขึ้นพร้อมกับพายุฝนฟ้าคะนอง FTX ที่ทำให้เงินทุนไหลออกจาก Solana อย่างรวดเร็ว และ UXD ไม่สามารถหาการแลกเปลี่ยนที่เหมาะสมเพื่อป้องกันความเสี่ยงได้ ตำแหน่งยาว ตั้งแต่นั้นมา หลักประกันเดียวที่ได้รับการสนับสนุนโดยโปรโตคอล UXD คือ USDC และ USDC ไม่จำเป็นต้องป้องกันความเสี่ยง ดังนั้น พวกเขาจึงลงทุน USDC หลักประกันของผู้ใช้ในคลัง USDC แบบออนไลน์และ RWA ต่างๆ นอกจากนี้ หลังจากนี้ UXD ตัดสินใจข้ามเครือข่ายและเข้าสู่ระบบนิเวศ Ethereum Arbiturm เปิดตัวในเดือนเมษายน และมีแผนจะเปิดตัว Optimism ในภายหลัง พวกเขายังมองหาสถานที่ป้องกันความเสี่ยงที่เหมาะสมบนเครือข่ายอย่างต่อเนื่อง

ปัจจุบัน อุปทานหมุนเวียนของ UXD อยู่ที่ 14.3 ล้านดอลลาร์สหรัฐ และยอดกองทุนประกันโปรโตคอลอยู่ที่ 53.2 ล้านดอลลาร์สหรัฐ

ที่มา: https://dashboard.uxd.fi/

นอกจากนี้ Ethena Finance ซึ่งเป็นข้อตกลงด้านสกุลเงินที่มั่นคงที่เพิ่งประกาศการจัดหาเงินทุน จะใช้วิธีการป้องกันความเสี่ยงเพื่อป้องกันความเสี่ยงของสินทรัพย์สำรอง Ethena Finance ได้รับเงินทุน 6 ล้านดอลลาร์จากการนำโดย Dragonfly และเข้าร่วมโดย Bybit, OKX, Deribit, Gemeni, Huobi และการแลกเปลี่ยนแบบรวมศูนย์อื่น ๆ สถาบันการเงินของ Ethena ประกอบด้วยตลาดแลกเปลี่ยนอนุพันธ์ระดับสองหลายแห่ง ซึ่งจะเป็นประโยชน์ในการป้องกันความเสี่ยงด้านหลักประกัน นอกจากนี้ Ethena ยังวางแผนที่จะร่วมมือกับข้อตกลงอนุพันธ์แบบกระจายอำนาจการทำงานร่วมกันของ Synthetixการเปิดสถานะขายที่ Synthetix ในฐานะผู้ให้บริการสภาพคล่อง และนำกรณีการใช้งานเพิ่มเติมมาสู่เหรียญ USDe ที่มีเสถียรภาพ (อนุญาตให้ USDe ใช้เป็นหลักประกันสำหรับกลุ่มบางแห่ง)

สำหรับโปรโตคอล hedging ความเสี่ยง โปรโตคอลสำรองแบบกระจายอำนาจ มีข้อดีชัดเจน โดยการป้องกันความเสี่ยงสินทรัพย์ที่เข้ารหัสของหลักประกัน โปรโตคอลโดยรวมสามารถรับสถานะที่เป็นกลางความเสี่ยง ดังนั้น จึงรับประกันการไถ่ถอนของสกุลเงินที่มีเสถียรภาพ และในที่สุดก็บรรลุการกระจายอำนาจ 100 % ประสิทธิภาพเงินทุนอิงตามโลกาภิวัตน์ (ส่วนใหญ่ขึ้นอยู่กับสถานที่ป้องกันความเสี่ยง) ในเวลาเดียวกัน หากข้อตกลงสามารถดำเนินการป้องกันความเสี่ยงจากสถานะได้อย่างมีประสิทธิภาพทุนสำรองหลักประกันที่เป็นของข้อตกลงยังสามารถสร้างดอกเบี้ยผ่านรูปแบบต่างๆ ได้ นอกจากนี้ อัตราการระดมทุนยังสามารถใช้เป็นรายได้ของข้อตกลง จึงทำให้ ตกลงพื้นที่เพิ่มเติมสำหรับการกระพริบและการเคลื่อนย้าย: สิทธิประโยชน์เหล่านี้สามารถแจกจ่ายให้กับผู้ถือเหรียญที่มีเสถียรภาพ สร้างเหรียญที่มีเสถียรภาพที่มีดอกเบี้ย และมอบกรณีการใช้งานเหรียญที่มีเสถียรภาพมากขึ้น นอกจากนี้ยังสามารถแจกจ่ายให้กับผู้ถือโทเค็นการกำกับดูแลได้อีกด้วย

ในความเป็นจริง โทเค็นการกำกับดูแลของโปรโตคอล Stablecoin ใดๆ มีกรณีการใช้งานโดยปริยายในฐานะ ผู้ให้กู้ทางเลือกสุดท้าย สำหรับ Stablecoin และโปรโตคอล Stablecoin สำหรับการป้องกันความเสี่ยงของสินทรัพย์สำรองยังสามารถใช้โทเค็นการกำกับดูแลเป็นสกุลเงินที่มีเสถียรภาพในกรณีที่รุนแรง . แหล่งที่มาของการไถ่ถอนสกุลเงิน สำหรับผู้ถือ Stablecoin การถือครอง Stablecoin ประเภทนี้ถือเป็นการปกป้องอีกชั้นหนึ่งมากกว่าการใช้โทเค็นการกำกับดูแลเป็นทุนสำรองของ Stablecoin และจากมุมมองของกลไก ตรรกะของการป้องกันความเสี่ยงด้านสินทรัพย์สำรองมีความสอดคล้องในตัวเองมากกว่า และในทางทฤษฎีจะไม่ได้รับผลกระทบจากวงจรตลาด และไม่จำเป็นต้องทดสอบความยืดหยุ่นของโทเค็นการกำกับดูแลในตัวหมี ตลาด.

แต่การพัฒนาก็มีข้อจำกัดหลายประการเช่นกัน:

การป้องกันความเสี่ยงจากการรวมศูนย์สถานที่จัดงาน ในปัจจุบัน การแลกเปลี่ยนแบบรวมศูนย์ยังคงครอบครองสภาพคล่องส่วนใหญ่ของสัญญาถาวร และการออกแบบการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจส่วนใหญ่ไม่เหมาะสำหรับโปรโตคอล Stablecoin เพื่อป้องกันความเสี่ยง ดังนั้นจึงหลีกเลี่ยงไม่ได้ที่ข้อตกลงจะเผชิญกับความเสี่ยงหลัก ความเสี่ยงจากการรวมศูนย์ที่นี่อาจแบ่งออกเป็นสองประเภท: 1. ความเสี่ยงโดยธรรมชาติของการแลกเปลี่ยนแบบรวมศูนย์ 2. เนื่องจากจำนวนสถานที่ป้องกันความเสี่ยงทั้งหมดมีน้อย จุดป้องกันความเสี่ยงแห่งเดียวจะครอบครองสัดส่วนขนาดใหญ่ของตำแหน่งป้องกันความเสี่ยงของข้อตกลงอย่างหลีกเลี่ยงไม่ได้ หากมีปัญหาในสถานที่ป้องกันความเสี่ยงบางแห่งก็จะส่งผลกระทบอย่างมากต่อข้อตกลงด้วย โปรโตคอล UXD ประสบความสูญเสียเนื่องจากการโจมตีที่ Mango Markets และทำให้ข้อตกลงหยุดทำงานนี่เป็นตัวอย่างที่ชัดเจนของความเสี่ยงจากการรวมศูนย์นี้ .

มีข้อจำกัดบางประการในการเลือกเครื่องมือป้องกันความเสี่ยง วิธีสัญญาไม่จำกัดระยะเวลาเชิงเส้นกระแสหลักในปัจจุบันไม่สามารถป้องกันตำแหน่งซื้อได้อย่างสมบูรณ์ เรายังคงใช้ ETH เป็นตัวอย่าง โปรโตคอล Stablecoin ต้องใช้ ETH เป็นหลักประกันและการป้องกันความเสี่ยงคำสั่งสั้นที่ใช้ ETH ในปัจจุบัน สัญญาไม่จำกัดระยะเวลาเชิงเส้นที่มีปริมาณการซื้อขายมากที่สุดต้องใช้ USD T เป็นหลักประกัน และเส้นอัตราผลตอบแทนการขายชอร์ตนั้นยังอิงตามมาตรฐาน USD ซึ่งไม่สามารถป้องกันความเสี่ยงกับ ETH ของตำแหน่งได้อย่างสมบูรณ์แบบ แม้ว่าข้อตกลงสกุลเงินที่มีเสถียรภาพจะใช้ ETH เพื่อรับ USD T ผ่านการกู้ยืมบางประเภท สิ่งนี้จะเพิ่มต้นทุนการดำเนินงานและความยากในการจัดการความเสี่ยงด้านสถานะ และยังจะลดประสิทธิภาพของเงินทุนด้วย จากตัวอย่างข้างต้นของ Pika Protocol เรารู้ว่า Reverse Perpetual Contract เป็นตัวเลือกที่สมบูรณ์แบบสำหรับโปรโตคอลการสำรองแบบกระจายอำนาจที่พยายามป้องกันความเสี่ยงของสินทรัพย์สำรอง แต่น่าเสียดายที่ส่วนแบ่งการตลาดของ Reverse Perpetual Contract นั้นไม่มากเพียงพอ

การเติบโตของขนาดค่อนข้างจำกัดตัวเอง การเติบโตของระดับ Stablecoin ของโปรโตคอลหมายความว่าจำเป็นต้องมีตำแหน่ง Short ตามสัญญาระยะยาวที่เพียงพอและเพียงพอสำหรับการป้องกันความเสี่ยง นอกเหนือจากความซับซ้อนในการได้รับตำแหน่ง Short ที่เพียงพอแล้ว ยิ่งมีตำแหน่ง Short ที่ถือโดยโปรโตคอลเองมากขึ้น การชำระบัญชีก็จะยิ่งสูงขึ้น ข้อกำหนดสำหรับสภาพคล่องของคู่สัญญา ยิ่งมีโอกาสมากขึ้นที่อัตราการระดมทุนจะเป็นลบ ซึ่งหมายความว่าต้นทุนการป้องกันความเสี่ยงและปัญหาในการดำเนินงานอาจสูงขึ้น นี่อาจไม่ใช่ปัญหาใหญ่สำหรับ Stablecoin ที่มีมูลค่าหลายสิบล้านดอลลาร์ หากคุณต้องการไปไกลกว่านี้และไปถึงระดับหลายร้อยล้านหรือหลายพันล้านดอลลาร์ ปัญหานี้จะจำกัดเพดานของมันอย่างเห็นได้ชัด

ความเสี่ยงด้านปฏิบัติการ ไม่ว่าจะใช้รูปแบบการป้องกันความเสี่ยงแบบใดก็ตาม จะเกี่ยวข้องกับการเปิดสถานะ การปรับสมดุลตำแหน่ง และการจัดการหลักประกันด้วยความถี่สูง กระบวนการเหล่านี้จำเป็นต้องมีการแทรกแซงด้วยตนเองอย่างหลีกเลี่ยงไม่ได้ ซึ่งจะก่อให้เกิดความเสี่ยงในการดำเนินงานอย่างมากและแม้กระทั่งอันตรายทางศีลธรรม

โปรโตคอลสำรองแบบกระจายอำนาจสำหรับผู้ใช้เพื่อป้องกันความเสี่ยง

โปรโตคอลที่ใช้แนวทางนี้ ได้แก่ Angle Protocol V1 และ Liquidity V2

Angle V1

Angle Protocol จะเปิดตัวบนเครือข่าย Ethereum ในเดือนพฤศจิกายน 2564 ก่อนหน้านี้พวกเขาได้รับเงินทุน 5 ล้านดอลลาร์ นำโดย 16 z

สำหรับการออกแบบโปรโตคอลของ Angle Protocol V1 ผู้อ่านสามารถไปที่ Mint Venturesรายงานการวิจัยหากต้องการเรียนรู้เพิ่มเติม เราจะอธิบายโดยย่อดังนี้:

เช่นเดียวกับโปรโตคอลสำรองแบบกระจายอำนาจอื่น ๆ Angle สนับสนุนผู้ใช้ให้ใช้ 1 U ของ ETH เพื่อสร้างหนึ่งในเหรียญ stablecoin agUSD (แน่นอนว่าเหรียญ stablecoin แรกที่เปิดตัวโดย Angle คือ agEUR ที่ยึดกับเงินยูโร แต่ตรรกะ มันเหมือนกัน เพื่อความสะดวก ของการรวมบริบท เรายังคงใช้สกุลเงินดอลลาร์สหรัฐฯ ที่มีเสถียรภาพเป็นตัวอย่าง) ความแตกต่างก็คือ นอกเหนือจากความต้องการเหรียญเสถียรแบบดั้งเดิมแล้ว ผู้ใช้ของ Angle ยังรวมถึงผู้ค้าตามสัญญาถาวร ซึ่ง Angle เรียกว่า HA (Hedging Agency หรือ Hedging Agency)

ยังคงเป็นตัวอย่างที่เรากล่าวถึงข้างต้น เมื่อ ETH = 2,000 U ผู้ใช้ส่ง 1 ETH ไปยัง Angle เพื่อสร้างเหรียญเสถียร 2,000 USD ในเวลานี้ Angle จะเปิดตำแหน่งเลเวอเรจมูลค่า 1 ETH สำหรับการซื้อขาย เราถือว่า HA ใช้ 0.2 ETH (มูลค่า 400 U ) เป็นหลักประกันในการเปิดสถานะที่มีเลเวอเรจ 5 เท่า ในเวลานี้ หลักประกันของข้อตกลงคือ 1.2 ETH (มูลค่า 2 400 U ) โดยรวม และด้านหนี้สินรวม 2,000 U ของ Stablecoins

เมื่อ ETH เพิ่มขึ้นเป็น 2,200 U โปรโตคอลจะต้องเก็บ ETH ที่สามารถแลกเป็น 2,000 U stablecoin เท่านั้น ซึ่งก็คือ 0.909 ETH และ 0.291 ETH ที่เหลือ (มูลค่า 640 U) สามารถถอนออกได้โดย HA

เมื่อ ETH ลดลงเหลือ 1800 U โปรโตคอลยังคงต้องรักษา ETH ที่สามารถแลกเป็น 2,000 U ของ stablecoin ซึ่งก็คือ 1.111 ETH ในเวลานี้ ตำแหน่งมาร์จิ้นของ HA จะกลายเป็น 0.089 (มูลค่า 160 U)

จะเห็นได้ว่าผู้ค้าโดยพื้นฐานแล้วจะมี ETH แบบยาวตามสกุลเงิน เมื่อราคาของ ETH เพิ่มขึ้น พวกเขาไม่เพียงแต่จะได้รับ ETH เพิ่มขึ้นเท่านั้น แต่ยังเป็นส่วนหนึ่งของ ETH ที่ เกินดุล ของข้อตกลงด้วย (ในตัวอย่างข้างต้น ราคาของ ETH เพิ่มขึ้น 10% เทรดเดอร์จะได้รับ 60%) และเมื่อราคาของ ETH ลดลง พวกเขาจำเป็นต้องแบกรับการลดลงของ ETH นอกเหนือจากการลดลงของ ETH เอง (ในตัวอย่างข้างต้น ราคาของ ETH ตก 10% และเทรดเดอร์เสีย 60%) จากมุมมองของ Angle Protocol เทรดเดอร์ป้องกันความเสี่ยงที่ราคาหลักประกันจะลดลง ซึ่งเป็นที่มาของชื่อตัวแทนป้องกันความเสี่ยง เลเวอเรจระยะยาวของเทรดเดอร์ถูกกำหนดโดยอัตราส่วนของตำแหน่งที่เปิดป้องกันความเสี่ยงได้บนโปรโตคอล (0.2 ETH ในตัวอย่างด้านบน) ต่อตำแหน่งเหรียญคงตัวของโปรโตคอล (1 ETH ในตัวอย่างด้านบน)

สำหรับเทรดเดอร์ที่มีสัญญาแบบไม่จำกัดระยะเวลา การใช้ Angle เพื่อทำธุรกรรมระยะยาวในสัญญาแบบไม่จำกัดระยะเวลามีข้อดีบางประการ: 1. พวกเขาไม่จำเป็นต้องจ่ายค่าธรรมเนียมการจัดหาเงินทุน (การแลกเปลี่ยนแบบรวมศูนย์มักจะจ่ายค่าธรรมเนียมเงินทุนจากสถานะซื้อไปยังสถานะขาย) 2. ราคาของธุรกรรมเป็นราคาโดยตรง ตามราคา oracle ไม่มีการคลาดเคลื่อน Angle หวังว่าจะบรรลุสถานการณ์แบบ win-win สำหรับผู้ถือ Stablecoin และผู้ค้าตามสัญญาแบบถาวร: ผู้ถือ Stablecoin สามารถรับประสิทธิภาพเงินทุนสูงและการกระจายอำนาจ ผู้ค้าตามสัญญายังสามารถได้รับประสบการณ์การซื้อขายที่ดีขึ้น แน่นอนว่านี่เป็นเพียงสถานการณ์ในอุดมคติเท่านั้น ในทางปฏิบัติ จะไม่มีเทรดเดอร์รายใดเปิดคำสั่งซื้อขายระยะยาว Angle ได้แนะนำผู้ให้บริการสภาพคล่องมาตรฐาน (Standard Liquidity Provider, SLP) เพื่อให้หลักประกันเพิ่มเติม (สกุลเงินที่มีเสถียรภาพ) สำหรับโปรโตคอลเพื่อดำเนินการต่อ เพื่อรับประกันความปลอดภัยของโปรโตคอลในขณะที่รับดอกเบี้ย ค่าธรรมเนียมการทำธุรกรรม และโทเค็นการกำกับดูแลโดยอัตโนมัติเป็นรางวัล $ANGLE

การดำเนินการจริงของ Angle นั้นไม่เหมาะ แม้ว่าผู้ค้าจะมี $ANGLE เป็นจำนวนมากเป็นรางวัล แต่ส่วนใหญ่แล้วหลักประกันของข้อตกลงยังไม่ได้รับการป้องกันความเสี่ยงอย่างเต็มที่ เหตุผลหลักคือ Angle ไม่ได้จัดหาผลิตภัณฑ์ที่ น่าดึงดูดเพียงพอสำหรับเทรดเดอร์ เมื่อราคาของโทเค็น $ANGLE ลดลง โปรโตคอล TVL ก็ลดลงจาก 250 ล้านดอลลาร์เมื่อเปิดตัวเหลือประมาณ 50 ล้านดอลลาร์

แหล่งที่มาหลักประกันหลักของ Angle stablecoin - อัตราการป้องกันความเสี่ยงของพูล USDC

ที่มา: https://analytics.angle.money/core/EUR/USDC

ที่มา: https://defillama.com/protocol/angle

ในเดือนมีนาคม 2023 ออยเลอร์ได้แฮ็กสินทรัพย์สำรองที่มีดอกเบี้ยของ Angle โชคไม่ดี แม้ว่าแฮกเกอร์จะส่งคืนสินทรัพย์ที่เกี่ยวข้องในที่สุด แต่ Angle ก็สูญเสียพลังชีวิตอย่างร้ายแรง ในเดือนพฤษภาคม Angle ได้ประกาศสิ้นสุดตรรกะข้างต้นผลิตภัณฑ์ที่พวกเขาเรียกว่า Angle Protocol V1 และเปิดตัวแผน V2 Angle Protocol V2 เปลี่ยนเป็นโมเดล over-collateralization แบบดั้งเดิม และเพิ่งเปิดตัวเมื่อต้นเดือนสิงหาคม

Liquity V2

นับตั้งแต่เปิดตัวในเดือนมีนาคม 2021 LUSD ที่ออกโดย Liquity ได้กลายเป็น Stablecoin แบบกระจายอำนาจที่ใหญ่เป็นอันดับสามในตลาดทั้งหมด (รองจาก DAI และ FRAX) และเป็น Stablecoin แบบกระจายอำนาจเต็มรูปแบบที่ใหญ่ที่สุดกรกฎาคม 2021และเมษายน 2023ฉันได้เผยแพร่รายงานการวิจัยเพื่อหารือเกี่ยวกับกลไกของ Liquity V1 และการอัปเดตผลิตภัณฑ์และการขยาย Use Case ในภายหลัง ผู้อ่านที่สนใจสามารถเข้าไปเรียนรู้เพิ่มเติมได้

ทีมสภาพคล่องเชื่อว่า LUSD บรรลุระดับที่ค่อนข้างดีในแง่ของการกระจายอำนาจและเสถียรภาพด้านราคา แต่ในแง่ของประสิทธิภาพของเงินทุน ประสิทธิภาพของสภาพคล่องค่อนข้างปานกลาง นับตั้งแต่เปิดตัว อัตราการจำนองระบบของ Liquidity อยู่ที่ประมาณ 250% ซึ่งหมายความว่า LUSD หมุนเวียนแต่ละรายการต้องใช้ ETH มูลค่า 2.5 U เพื่อเป็นหลักประกัน

ที่มา: https://dune.com/liquidy/liquidy

Liquity เปิดตัวฟีเจอร์ V2 อย่างเป็นทางการในวันที่ 28 กรกฎาคม นอกเหนือจากการรองรับ LSD เป็นหลักประกันแล้ว เนื้อหาหลักส่วนใหญ่อ้างว่ามีประสิทธิภาพด้านเงินทุนสูงผ่านการป้องกันความเสี่ยงแบบเดลต้าเป็นกลางของโปรโตคอลทั้งหมด

ปัจจุบัน Liquity ยังไม่ได้เผยแพร่เอกสารผลิตภัณฑ์ที่เฉพาะเจาะจง ข้อมูลสาธารณะในปัจจุบันเกี่ยวกับ V2 ส่วนใหญ่มาจากคำพูดของผู้ก่อตั้ง Robert Lauko ที่ ETHCC บทความแนะนำที่เผยแพร่โดย Liquity ก่อนหน้านี้ และการสนทนาใน Discord เราจัดระเบียบสิ่งต่อไปนี้โดยยึดตามข้อมูลข้างต้นเป็นหลัก

ในแง่ของตรรกะของผลิตภัณฑ์ Liquity V2 นั้นคล้ายคลึงกับ Angle V1 โดยหวังว่าจะแนะนำเทรดเดอร์ให้ทำธุรกรรมแบบเลเวอเรจกับ Liquity ใช้มาร์จิ้นของเทรดเดอร์เหล่านี้เป็นหลักประกันเสริมของข้อตกลง และใช้เทรดเดอร์เพื่อป้องกันความเสี่ยงของ ข้อตกลงทั้งหมด ในขณะเดียวกัน สำหรับเทรดเดอร์ Liquity ก็มอบผลิตภัณฑ์การซื้อขายที่น่าสนใจให้พวกเขา

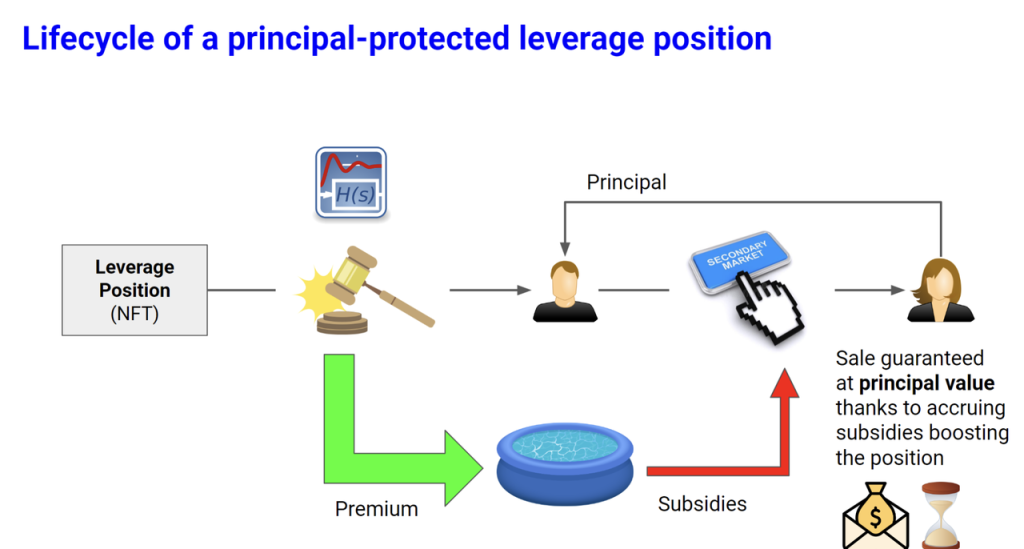

โดยเฉพาะอย่างยิ่ง Liquity เสนอนวัตกรรมสองประการ อย่างแรกเรียกว่า ธุรกรรมเลเวอเรจที่มีการป้องกันหลัก Liquity จะให้เทรดเดอร์ตามสัญญาได้รับผลิตภัณฑ์ธุรกรรมเลเวอเรจที่ปกป้องเงินต้น หลังจากที่ผู้ใช้จ่ายเบี้ยประกันภัยจำนวนหนึ่ง (พรีเมียม) คุณสามารถ ใช้ฟังก์ชันนี้ ซึ่งช่วยให้พวกเขาสามารถกู้คืน U จำนวนหนึ่งได้ แม้ว่า ETH จะลดลงอย่างมากก็ตาม ตามตัวอย่างในบทความ Liquity เมื่อราคา ETH อยู่ที่ 1,000 U ผู้ใช้จ่าย 1 2 ETH (เงินต้น 10 ETH และพรีเมี่ยม 2 ETH ) และสามารถรับ 10 ETH 2 เท่าของเลเวอเรจตำแหน่งยาว + การป้องกันข้อเสีย นั่นคือ เช่น เมื่อราคาของ ETH เพิ่มขึ้นเป็นสองเท่า และตำแหน่งซื้อที่มีเลเวอเรจ 2 เท่าจะมีผล การเพิ่มขึ้นทำให้ผู้ใช้ได้รับรวม 40 ETH เมื่อราคาของ ETH ลดลง ตัวเลือกการขายที่ผู้ใช้ซื้อจะมีผล และผู้ใช้สามารถเรียกคืน 10,000 U (10* 1,000) ของตัวเองกลับคืนมาได้ตลอดเวลา

ที่มา: https://www.liquity.org/blog/introcing-liquidity-v2

จะเห็นได้ว่านวัตกรรมของผลิตภัณฑ์ Liquity ที่ใช้ Angle นั้นส่วนใหญ่เป็นฟังก์ชัน การป้องกันหลัก แม้ว่า Liquity ไม่ได้ระบุวิธีการดำเนินการ ตามรูปแบบผลิตภัณฑ์และการสนทนาใน Discord ฟังก์ชันของ การป้องกันหลัก นี้คล้ายกับตัวเลือกการโทรมาก

สภาพคล่องเชื่อว่าผลิตภัณฑ์ที่รวมกันนี้จะดึงดูดเทรดเดอร์ได้มากกว่าเพราะสามารถปกป้องเงินต้นได้ ตัวเลือกการโทรช่วยให้เทรดเดอร์สามารถรับรายได้จากเลเวอเรจเมื่อราคาสูงขึ้น และรับประกันเงินต้นเมื่อราคาลดลง จากมุมมองของเทรดเดอร์ มันอาจน่าดึงดูดใจมากกว่าผลิตภัณฑ์การซื้อขายเลเวอเรจแท้ ๆ ของ Angle (แน่นอนว่ามันขึ้นอยู่กับข้อมูลเฉพาะเจาะจง) . การกำหนดราคาสภาพคล่องของค่าลิขสิทธิ์) จากมุมมองของข้อตกลง ค่าลิขสิทธิ์ที่จ่ายโดยผู้ใช้อาจกลายเป็นเบาะรองความปลอดภัยของข้อตกลงได้: เมื่อราคาของ ETH ลดลง Liquity สามารถใช้ค่าลิขสิทธิ์ส่วนนี้เป็นหลักประกันเสริมเพื่อไถ่ถอนผู้ถือ Stablecoin เมื่อราคาสูงขึ้น Liquity ส่วนที่เพิ่มมูลค่าของหลักประกันของ Liquity ยังสามารถแจกจ่ายให้กับเทรดเดอร์ตามสัญญาเพื่อเป็นผลกำไรได้

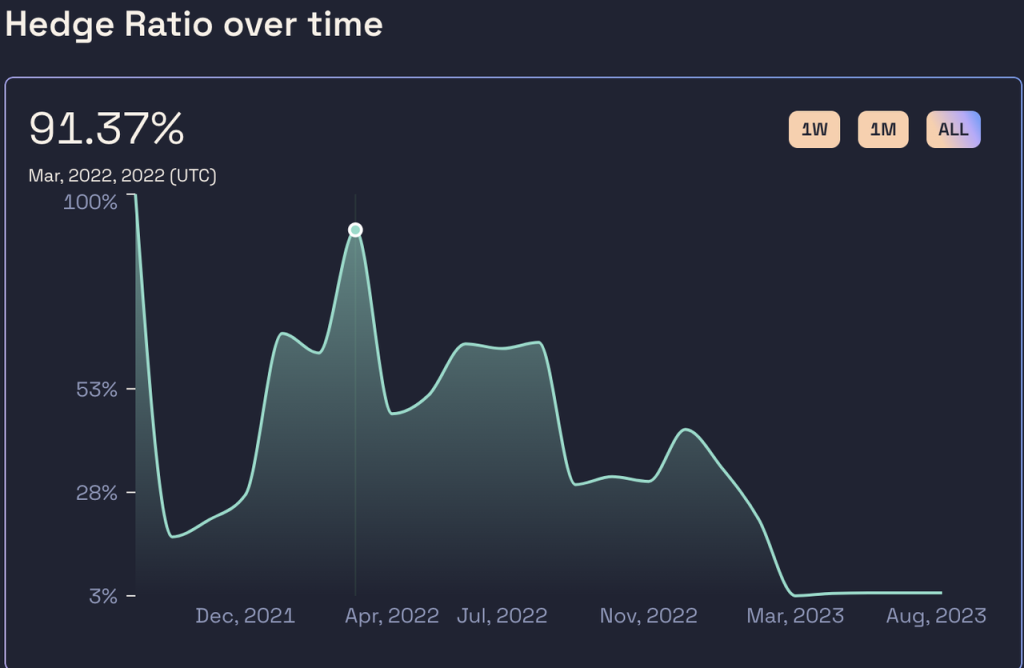

แน่นอนว่ามีปัญหาที่ชัดเจนในกลไกนี้ นั่นคือเมื่อเทรดเดอร์ต้องการปิดสถานะของตนครึ่งทางและรับ ETH กลับคืนมา สภาพคล่องจะตกอยู่ในภาวะที่กลืนไม่เข้าคายไม่ออก: เทรดเดอร์มีสิทธิ์ที่จะปิดสถานะได้ตลอดเวลา แต่หากพวกเขา หากสถานะถูกปิด สัดส่วนของตำแหน่งโปรโตคอลทั้งหมดของ Liquity ที่ถูกป้องกันความเสี่ยงจะลดลง และความปลอดภัยของโปรโตคอล Liquity จะมีความเสี่ยงจากการถอน หลักประกัน ส่วนนี้ ในความเป็นจริง ปัญหาเดียวกันนี้เกิดขึ้นในการดำเนินงานจริงของ Angle อัตราการป้องกันความเสี่ยงของระบบของ Angle ถูกเก็บไว้ที่ระดับต่ำตลอดทั้งปี และการป้องกันความเสี่ยงของเทรดเดอร์ต่อสถานะโดยรวมของข้อตกลงยังไม่เพียงพอ

เพื่อแก้ไขปัญหานี้ Liquity เสนอนวัตกรรมที่สอง ซึ่งเป็นตลาดรองที่ได้รับเงินอุดหนุนอย่างเป็นทางการ

กล่าวคือ ตำแหน่งการซื้อขายแบบมีเลเวอเรจ (NFT) ใน Liquity V2 นอกเหนือจากการเปิดและปิดตำแหน่งเช่นตำแหน่งการซื้อขายแบบมีเลเวอเรจปกติแล้ว ยังสามารถขายได้ในตลาดรองอีกด้วย ในความเป็นจริง สำหรับสภาพคล่อง พวกเขากังวลเกี่ยวกับเทรดเดอร์ที่ปิดสถานะของตน เนื่องจากจะทำให้อัตราส่วนการป้องกันความเสี่ยงของโปรโตคอลลดลง เมื่อเทรดเดอร์ต้องการปิดสถานะ หากเทรดเดอร์รายอื่นยินดีที่จะซื้อจากตลาดรองในราคาที่สูงกว่ามูลค่าที่แท้จริงของสถานะปัจจุบัน พวกเขาจะยินดีรับเงินสดมากขึ้นเป็นธรรมดา และเพื่อสภาพคล่อง แม้ว่า ปัจจุบัน นี้ มูลค่าที่แท้จริงของตำแหน่ง ได้รับการอุดหนุนโดยโปรโตคอล อัตราการป้องกันความเสี่ยงของทั้งระบบสามารถรักษาไว้ได้ผ่านสัดส่วนที่ค่อนข้างเล็กของเงินอุดหนุน ดังนั้นจึงปรับปรุงความปลอดภัยของโปรโตคอลด้วยต้นทุนที่ค่อนข้างเล็ก

ที่มา: https://www.liquity.org/blog/introcing-liquidity-v2

ตัวอย่างเช่น หาก Alice เปิดสถานะ 10 ETH เมื่อราคาของ ETH อยู่ที่ 10 00 U ค่าพรีเมียมจะเป็น 2 ETH ตำแหน่งนี้สอดคล้องกับค่าของ long 10 ETH + การป้องกันเงินต้น แต่ในเวลานี้ ETH ได้ลดลงเหลือ 800 U และมูลค่า 12,000 U ของ ETH ที่อลิซลงทุนสามารถแลกเปลี่ยนได้เพียง 10 ETH (8000 U) เขายังสามารถขายตำแหน่งของเขาในตลาดรองได้ในราคาระหว่าง 8000 คุณ - 12000 คุณ สำหรับ Bob ที่ต้องการซื้อโพสิชันของ Alice พฤติกรรมการซื้อโพสิชันของ Alice จะคล้ายกับการซื้อเล็กน้อยเมื่อ ETH 800 U (8000 U + ออปชั่นการโทรที่มีราคาใช้สิทธิ 10 00 U) ออปชั่นนี้จะต้องเป็น มันมีค่า ดังนั้นสิ่งนี้จึงกำหนดด้วยว่าราคาตำแหน่งของอลิซจะต้องสูงกว่า 8000 U สำหรับสภาพคล่อง ตราบใดที่ Bob ซื้อตำแหน่งของ Alice อัตราการจำนองของข้อตกลงจะไม่เปลี่ยนแปลง เนื่องจากเบี้ยประกันภัยที่รวบรวมโดยข้อตกลงยังอยู่ในกลุ่มกองทุนของข้อตกลง หากไม่มี Bob ที่จะซื้อตำแหน่งของ Alice โปรโตคอล Liquity จะค่อยๆ เพิ่มมูลค่าของสถานะของ Alice เมื่อเวลาผ่านไป (ไม่ได้ระบุรูปแบบเฉพาะ แต่ตัวอย่างเช่น การลดราคาใช้สิทธิ์และการเพิ่มจำนวนตัวเลือกการโทร ทั้งหมดสามารถเพิ่มได้ มูลค่าของตำแหน่งนี้) ส่วนหนึ่งของเงินอุดหนุนมาจากกลุ่มพรีเมียมของโปรโตคอล (โปรดทราบว่าสถานการณ์นี้จะลดอัตราการวางหลักประกันโดยรวมของ Liquity ลงเล็กน้อย) สภาพคล่องเชื่อว่าไม่ใช่ทุกตำแหน่งที่จำเป็นต้องได้รับการอุดหนุนจากข้อตกลง และเงินอุดหนุนไม่จำเป็นต้องให้เงินอุดหนุนในสัดส่วนที่มากของรายได้ตำแหน่ง ดังนั้นการอุดหนุนตลาดรองจึงสามารถรักษาอัตราส่วนการป้องกันความเสี่ยงของข้อตกลงได้อย่างมีประสิทธิภาพ

ในที่สุด ด้วยนวัตกรรมทั้งสองนี้อาจจะยังไม่มีวิธีใดที่จะแก้ปัญหาการขาดสภาพคล่องได้อย่างสมบูรณ์ในกรณีที่รุนแรง นอกจากนี้ สภาพคล่องยังจะใช้กลไกผู้ให้บริการสภาพคล่องมาตรฐานที่คล้ายกับ Angle เป็นส่วนเสริมขั้นสุดท้าย (วิธีที่เป็นไปได้คือโปรโตคอลจะยัง อนุญาตให้ผู้ใช้ฝากเงินส่วนหนึ่งของ V1 LUSD จะเข้าสู่กลุ่มที่มั่นคงเพื่อรองรับการแลก V2 LUSD ในกรณีที่รุนแรง)

Liquity V2 มีแผนที่จะเปิดตัวในไตรมาสที่ 2 ปี 24

โดยทั่วไป Liquity V2 มีความคล้ายคลึงกันหลายประการกับ Angle V1 แต่ก็ยังได้ทำการปรับปรุงตามเป้าหมายสำหรับปัญหาที่ Angle พบ: มีการเสนอนวัตกรรม การป้องกันหลัก ซึ่งดึงดูดผู้ค้ามากขึ้น ผลิตภัณฑ์ที่ทรงพลัง ตลาดรอง สำหรับเงินอุดหนุนอย่างเป็นทางการ ได้รับการเสนอเพื่อปกป้องอัตราส่วนการป้องกันความเสี่ยงโดยรวมของข้อตกลง

อย่างไรก็ตาม Liquidity V2 ยังคงเหมือนกับ Angle Protocol โดยพื้นฐานแล้ว เป็นความพยายามของทีม Stablecoin ในการข้ามพรมแดนผลิตภัณฑ์อนุพันธ์ด้วยนวัตกรรมบางอย่างและป้อนกลับธุรกิจ Stablecoin ของตน ความสามารถของทีมงาน Liquity ในด้าน Stablecoin ได้รับการพิสูจน์แล้ว แต่ยังมีข้อสงสัยว่าจะสามารถออกแบบอนุพันธ์ที่ยอดเยี่ยม ค้นหา PMF (Product Market Fit ผลิตภัณฑ์ที่ตรงกับความต้องการของตลาด) และส่งเสริมได้อย่างราบรื่น

บทสรุป

โปรโตคอลสำรองแบบกระจายอำนาจที่สามารถบรรลุการกระจายอำนาจ ประสิทธิภาพเงินทุนสูงและรักษาเสถียรภาพด้านราคาในเวลาเดียวกันนั้นน่าตื่นเต้น แต่การออกแบบกลไกที่ประณีตและสมเหตุสมผลเป็นเพียงก้าวแรกของโปรโตคอล Stablecoin แต่ที่สำคัญกว่านั้น มันขึ้นอยู่กับความเสถียรของ เหรียญเสถียร ใช้การขยายกรณี โดยทั่วไปแล้ว เหรียญ Stablecoin แบบกระจายอำนาจในปัจจุบันจะมีความคืบหน้าช้าในการขยายกรณีการใช้งาน เหรียญ Stablecoin แบบกระจายอำนาจส่วนใหญ่มีเพียงกรณีการใช้งานจริงของ เครื่องมือการขุด เท่านั้น และแรงจูงใจในการขุดก็ไม่มีวันสิ้นสุด

ในระดับหนึ่ง เหตุการณ์ PYUSD ของ Paypal เป็นการปลุกให้โครงการ Stablecoin ที่เข้ารหัสทั้งหมด เพราะมันหมายความว่าสถาบันที่มีชื่อเสียงในด้าน web2 ได้เริ่มก้าวเข้าสู่สนาม Stablecoin แล้ว และกรอบเวลาที่เหลือสำหรับ Stablecoin อาจไม่ ไม่นาน. ในความเป็นจริง เมื่อเราพูดถึงความเสี่ยงจากการรวมศูนย์ของ Stablecoins ที่มีการจัดการ เรากังวลมากขึ้นเกี่ยวกับความเสี่ยงที่เกิดจากผู้ดูแลและผู้ออกที่ไม่น่าเชื่อถือ (Silicon Valley Bank เป็นเพียงธนาคารที่ใหญ่ที่สุดอันดับที่ 16 ในสหรัฐอเมริกา Tether และ Circle เป็นเพียง สถาบันการเงินแบบเข้ารหัส (encryption-native)) หากมีสถาบันการเงินที่ ใหญ่เกินกว่าจะล้มเหลว (เช่น JP Morgan) ในด้านการเงินแบบดั้งเดิมที่จะออกเหรียญที่มีเสถียรภาพ เครดิตระดับชาติที่อยู่เบื้องหลังนั้นไม่เพียงแต่จะทำให้ Tether และ Circle สูญเสียการตั้งหลักในทันที และยังจะทำให้คุณค่าของการกระจายอำนาจที่สนับสนุนโดยเหรียญเสถียรที่กระจายอำนาจอ่อนลงอย่างมาก: เมื่อบริการแบบรวมศูนย์มีเสถียรภาพและทรงพลังเพียงพอ ผู้คนอาจไม่ต้องการการกระจายอำนาจเลย

จนกว่าจะถึงตอนนั้น เราหวังว่าจะมีกรณีการใช้งานเพียงพอสำหรับ Stablecoins แบบกระจายอำนาจที่จะไปถึงจุด Schelling ของ Stablecoins (หมายถึงแนวโน้มตามธรรมชาติของผู้คนในการสื่อสารโดยไม่มีการสื่อสาร) แม้ว่าจะเป็นเรื่องยากก็ตาม