จาก Velodrome สู่ Chronos ve(3,3) กำลังกลับมาอีกครั้ง โหมด Dex ที่ดีกว่านี้หรือไม่?

ภาพรวมMint Ventures

ผู้เขียนต้นฉบับ: Alex Xu

ภาพรวม

รายงานการวิจัยนี้เน้นที่สถานะการพัฒนาในปัจจุบันของโครงการ ve(3, 3)Dex เป็นหลัก ตลอดจนข้อได้เปรียบทางการค้าและความท้าทายของแบบจำลองนี้ และพิจารณาเพิ่มเติมเกี่ยวกับการพัฒนาระยะยาวของเส้นทาง Dexs

Dexs (แพลตฟอร์มการซื้อขายแบบกระจายอำนาจ) และ Lending (การยืม) เป็นผลิตภัณฑ์สองประเภทแรกในฟิลด์ Defi เพื่อให้ได้ PMF (ความเหมาะสมกับตลาดผลิตภัณฑ์) และ Dexs ซึ่งเป็นโครงสร้างพื้นฐานของอินเทอร์เน็ตที่มีมูลค่า จำนวนผู้ใช้และจำนวนการโต้ตอบที่มากที่สุด และชั้นล่างสุดของระบบนิเวศ Defi โดยรวม

ด้วยเหตุนี้ Dexs จึงเป็นสาขาที่มีการแข่งขันและสร้างสรรค์นวัตกรรมมากที่สุดเสมอมา และคู่แข่งในเส้นทางเดียวกันยังคงรักษาอัตราการวิวัฒนาการอย่างรวดเร็วในแง่ของผลิตภัณฑ์ แบบจำลองทางเศรษฐกิจ และการผสมผสานทางนิเวศวิทยา Dexs โหมด ve(3, 3) ที่เสนอโดย Andre Cronje เมื่อต้นปี 2565 เป็นเพียงหนึ่งในแนวทางปฏิบัติที่สำคัญในสาขานี้

เอกสารการวิจัยนี้มุ่งเน้นไปที่หัวข้อของ ve( 3, 3) และพยายามตอบคำถามต่อไปนี้:

ve( 3,3) แนวคิดที่สมบูรณ์คืออะไร? กำลังพยายามแก้ปัญหาอะไร

ผลการดำเนินงานทางธุรกิจที่แท้จริงของโครงการตัวแทนปัจจุบัน (3, 3) คืออะไร? พวกเขาปรับปรุงกลไกดั้งเดิม (3, 3) อย่างไร และระดับการประเมินมูลค่าของโครงการคืออะไร

ve( 3,3) มันจะกลายเป็นโมเดล Dexs ที่มีประสิทธิภาพในระยะยาวหรือไม่?

เนื้อหาของรายงานต่อไปนี้เป็นมุมมองของผู้เขียนเกี่ยวกับแนวคิดของ ve(3, 3) และโครงการที่เกี่ยวข้อง ณ เวลาที่เผยแพร่ อาจมีข้อผิดพลาดและอคติในข้อมูล ข้อเท็จจริง และความคิดเห็น และไม่สามารถนำมาใช้ได้ เพื่อเป็นเหตุผลในการลงทุนชี้และแก้ไข

บทความนี้มีเนื้อหามากมายเกี่ยวกับ ve model หรือต้องการให้ผู้อ่านมีความเข้าใจเบื้องต้นเกี่ยวกับโครงการที่แสดงโดย Curve คุณสามารถอ่านเกี่ยวกับ Curve ได้:

ทำความเข้าใจท่าทางที่ถูกต้องของ Curve: สถานะทางธุรกิจ การพัฒนาระบบนิเวศน์ คูเมือง และการเปรียบเทียบมูลค่าของตลาดที่มีสภาพคล่องสูงสุด(เผยแพร่เมื่อกุมภาพันธ์ 2566)

CRV ภายใต้การโจมตีของ Uni V3: การวิเคราะห์เชิงลึกเกี่ยวกับรูปแบบธุรกิจของ Curve สถานะการแข่งขันและการประเมินมูลค่าปัจจุบัน(เผยแพร่เมื่อกันยายน 2564)

1.ve( 3,3) ความหมายและคุณค่าของสคีมา

ve( 3,3) ไม่ใช่ชื่อโครงการแต่เป็นวิธีสร้างและดำเนินการข้อตกลง Dex และสภาพคล่อง ในหมู่พวกเขา ve=vote escrowed (voting entrustment) ซึ่งมาจากแบบจำลองทางเศรษฐกิจของ Curve และข้อได้เปรียบหลักอยู่ที่การลงคะแนนเสียงจำนำ กลไก ซึ่งรวมผลประโยชน์ระยะยาวของผู้เข้าร่วมและโปรโตคอลเข้าด้วยกัน

และ (3, 3) มาจากทฤษฎีเกมของ OlympusDAO (3, 3) (มาจากทฤษฎีสมดุลของแนช) สินทรัพย์เช่น USDC และ ETH ทำให้คลังได้รับการสนับสนุนจากสินทรัพย์มูลค่า และสร้าง OHM และแจกจ่ายให้กับผู้จำนำ OHM ผ่าน Rebase กลไก. หากมีผู้ใช้เข้าสู่ตลาดเพื่อซื้อโทเค็น OHM มากขึ้น คลังจะออกโทเค็น OHM มากขึ้นและแจกจ่ายให้กับผู้จำนำ ดังนั้น จึงสร้างแนวโน้มเชิงบวกว่าผู้จำนำมี APR สูงเมื่อราคาของโทเค็น OHM เพิ่มขึ้นอย่างต่อเนื่อง ผลกระทบแบบวงกลม แต่สมมติฐานคือผู้ใช้ในตลาดไม่ได้ขาย OHM แต่เลือกที่จะจำนำโทเค็นต่อไป ซึ่งเรียกว่า (Stake, Stake)—นั่นคือ (3, 3 ) นั่นคือการสนับสนุนให้ผู้ใช้เข้าร่วมในคำมั่นสัญญาต่อไป เพื่อให้ได้รับสิทธิ์และผลประโยชน์ของการออกโทเค็น OHM อย่างต่อเนื่อง และลดความเสี่ยงของการเจือจางโทเค็น

หากผู้อ่านพบว่ามันยากที่จะเข้าใจกลไก (3, 3 ) เราสามารถสรุปเป็นกลไกของเกมดังกล่าวได้:

โครงการมีผลกับเครือข่าย และยิ่งผู้ใช้และกองทุนเข้าร่วมในระดับพหุภาคีหรือทวิภาคีมีขนาดใหญ่ขึ้น อุปสรรคในการแข่งขันก็ยิ่งแข็งแกร่งขึ้น ดังนั้นจึงดึงดูดให้ขยายขนาดอย่างต่อเนื่องเพื่อสร้างอุปสรรคต่อผลกระทบของเครือข่าย

แนะนำกลไกที่กระตุ้นให้ผู้ถือโทเค็นทั้งหมดดำเนินการโดยพร้อมเพรียงกันเพื่อเดิมพันโทเค็นที่ลงทุนซ้ำ (หรือการกระทำอื่น ๆ ที่โปรโตคอลคาดหวังให้ผู้ใช้ดำเนินการ) ซึ่งจะทำให้ขนาดของโปรโตคอลขยายต่อไป และเครือข่าย ผลกระทบจะมากขึ้นเรื่อย ๆ ยิ่งมีพลังมากขึ้นจนก่อตัวเป็นอุปสรรคต่อการแข่งขันมากพอที่จะได้รับประโยชน์จากการผูกขาดของแทร็ก ในฐานะ "ผู้ถือหุ้น" ของโครงการ ตราบใดที่ผู้ใช้ยังคงรักษาส่วนแบ่งของโทเค็นในโครงการทั้งหมด มูลค่าที่เขาเป็นเจ้าของจะเพิ่มขึ้นตามการขยายขนาดของโครงการและการปรับปรุงการผูกขาด ก่อให้เกิด "win-win " สถานการณ์.

ช่องโหว่ของกลไกนี้คือ เมื่อผู้ใช้บางรายเลือกที่จะดำเนินการย้อนกลับ (เช่น เลือกที่จะขายและออกจากตลาดแทนการปักหลัก) ความคาดหวังโดยรวมและราคาสกุลเงินอาจค่อยๆ สะท้อนกลับ และผู้ใช้เริ่มถอนตัวรวมกันกลายเป็น เกลียวของการลดลงทำให้โครงการล้มเหลว

ในโครงการสกุลเงินที่มีเสถียรภาพซึ่งแสดงโดย OHM ผลกระทบของเครือข่ายที่ดำเนินการคือยิ่งเครือข่ายสกุลเงินที่มีเสถียรภาพมีขนาดใหญ่เท่าใด สถานการณ์และผู้ใช้ก็จะยิ่งมากขึ้นเท่านั้น และยิ่งยากสำหรับผู้มาทีหลังที่จะตามทัน ในโครงการ Dex ที่แสดงโดย Solidly ผลกระทบของเครือข่ายที่ติดตามนั้นอยู่ที่การเสริมแรงร่วมกันของ LP ของ Dex ผู้จำนำโทเค็น และ Trader ยิ่งมีส่วนแบ่งในตลาดซื้อขายมากเท่าใด ดังนั้น จุดประสงค์หลักของการใช้กลไกที่เรียกว่า (3, 3) ในฟิลด์ DeFi คือเพื่อช่วยให้โครงการขยายผลกระทบของเครือข่ายและสร้างอุปสรรคในขั้นตอนเฉพาะ

นอกจาก ve และ (3, 3) แล้ว Dex ของ ve(3, 3) ยังเพิ่มวิธีการใหม่ในระดับเริ่มเย็นของโปรเจกต์และความสามารถในการจัดองค์ประกอบข้อมูลรับรองการกำกับดูแล เมื่อรวมการออกแบบข้างต้นเข้าด้วยกันแล้ว จึงพยายามสร้าง Dex ที่ดีขึ้นโดยรวม แบบอย่าง.

โดยเฉพาะอย่างยิ่ง จากมุมมองของการถดถอยเชิงนามธรรม โครงการ ve(3, 3) Dex มีลักษณะดังต่อไปนี้:

เนื้อหาหลักของโครงการใช้แบบจำลองทางเศรษฐกิจของ Curve ซึ่งหมายความว่า:

นอกจากจะเป็น Dex แล้ว โปรเจ็กต์ยังเป็นตลาดการรวมสภาพคล่องและการจัดหาอีกด้วย โทเค็น Equity ของโครงการคือสกุลเงินการจัดหาสภาพคล่องของแพลตฟอร์มนี้

โทเค็นโครงการต้องได้รับคำมั่นว่าจะมีสิทธิ์ในการกำกับดูแลและรายได้ (ค่าธรรมเนียมการจัดการ + การติดสินบน) สิทธิในการปันผล สมมติฐานของการดึงมูลค่าออกจากแพลตฟอร์มจะต้องผูกพันกับการพัฒนาแพลตฟอร์มเป็นเวลานาน

ข้อแตกต่างระหว่างโครงการ ve(3, 3) และ Curve คือ: 1. Curve จะแจกจ่ายค่าธรรมเนียมการทำธุรกรรมโปรโตคอล Pool ทั้งหมดให้กับผู้จำนำ ในขณะที่ผู้จำนำของโครงการ ve(3, 3) จะได้รับคะแนนโหวตของตนเองเท่านั้น 2 LP ของโปรเจ็กต์ ve(3, 3) จะได้รับโทเค็นโปรเจ็กต์เป็นรางวัลสำหรับการทำตลาดเท่านั้นและค่าธรรมเนียมการทำธุรกรรมเป็นของผู้รับจำนำทั้งหมด 3. โมดูลการติดสินบนของ Curve จัดทำโดยแพลตฟอร์มภายนอก ( Votium หรือ Votemarket) โครงการ (3, 3) มีโมดูลการติดสินบนของตัวเอง และสภาพคล่องในการจัดซื้อระยะสั้นจะง่ายขึ้น

อ้างถึงกลไกเกมของ Olympus (3, 3 ) ซึ่งหมายถึง:

สนับสนุนให้ผู้ใช้เดิมพันโทเค็นส่วนของโครงการใน ve และให้สิ่งจูงใจโทเค็นที่เทียบเท่ากับผู้ถือใบรับรองที่ถูกล็อคเพื่อหลีกเลี่ยงการลดอัตราส่วนโทเค็นของผู้ถือโทเค็น เพื่อกระตุ้นให้ผู้ใช้จำนำที่ใช้งานอยู่

ด้วยการเพิ่มอัตราการรับจำนำ แรงกดดันในการขายของโทเค็นจะลดลง และราคาของโทเค็นได้รับการส่งเสริม การเพิ่มขึ้นของราคาโทเค็นนำไปสู่การเพิ่ม APR ของการทำตลาด ซึ่งดึงดูดการสะสมสภาพคล่องมากขึ้นและ สร้างความลึกของธุรกรรมที่ดีขึ้น ดึงดูดปริมาณธุรกรรมมากขึ้น สร้างมู่เล่ธุรกิจที่เสริมกำลังตัวเอง

ในช่วงเริ่มเย็น ใบรับรอง ve เริ่มต้นมักจะถูกส่งไปยังโครงการที่มีธุรกิจสูงและมีอิทธิพลในระบบนิเวศน์ (มักหมายถึงห่วงโซ่สาธารณะที่โครงการตั้งอยู่) เพื่อสรรหา "ลูกค้า B-end" ชุดแรกสำหรับสภาพคล่อง ตลาดการจัดหา ตรรกะคล้ายกับผลิตภัณฑ์อินเทอร์เน็ตที่ออก "คูปองประสบการณ์ฟรี" ให้กับลูกค้า และประสบการณ์ที่นี่คือ "บริการจัดหาของเหลว" ของโครงการ

ใบจำนำของโทเค็นตราสารทุนได้เปลี่ยนจาก veToken เป็น veNFT แล้ว veToken ไม่สามารถถ่ายโอนได้ แต่ veNFT ทำได้ ซึ่งหมายความว่าผู้ใช้สามารถขายต่อหรือจำนองใบรับรอง ve ซ้ำเพื่อปรับปรุงประสิทธิภาพเงินทุนให้ดียิ่งขึ้น

โดยทั่วไปแล้ว โครงการ ve(3, 3) เป็นการอัปเกรดโมเดล Curve และเราหวังว่าจะมุ่งเน้นไปที่ 3 ประเด็นต่อไปนี้:

1. เพิ่มความเต็มใจของผู้ใช้ในการจำนำ ve และปรับปรุงความสอดคล้องของผลประโยชน์และการกระทำระหว่างผู้ถือสกุลเงินและข้อตกลง

2. มีแรงจูงใจด้าน "ค่าธรรมเนียมการทำธุรกรรม" มากกว่า เนื่องจากค่าธรรมเนียมการจัดการของกลุ่มจะแจกจ่ายให้กับผู้ที่ลงคะแนนให้กลุ่มเท่านั้น ซึ่งจะกระตุ้นให้เกิดปริมาณธุรกรรม (สภาพคล่องที่ดีขึ้นสามารถดึงดูดการทำธุรกรรมมากขึ้นเพื่อสร้างค่าธรรมเนียมการจัดการที่มากขึ้น)

3. การปฐมนิเทศ "TOB" ที่มากขึ้น ซึ่งไม่เพียงแต่ให้ประสบการณ์การจัดหาสภาพคล่องที่ดีขึ้นสำหรับฝ่ายโครงการที่ออกโทเค็น แต่ยังให้สิ่งจูงใจเริ่มต้นที่สูงขึ้น และผูกมัดลูกค้าฝั่ง B อย่างจริงจัง

ดังนั้นผู้เขียนจะมุ่งเน้นไปที่ประสิทธิภาพของโครงการ ve(3, 3) ในสามประเด็นข้างต้นด้วย

2. ve( 3,3) การวิเคราะห์รายการตัวแทน

ชื่อเรื่องรอง

2.1 Velodrome:ve( 3,3) ผู้ปฏิบัติงานชุดแรก OP chain head Dex

Velodrome เป็นโครงการที่เป็นตัวแทนมากที่สุดในโครงการ Solidly fork และผู้เขียนจะใช้พื้นที่มากขึ้น

2.1.1 แนะนำโครงการและกลไกความแตกต่าง

ก. การออกแบบกลไก

ขณะนี้ Velodrome ใช้งานบนเครือข่าย OP ของ L2 ของ Ethereum เท่านั้น การออกแบบกลไกของผลิตภัณฑ์นั้นมาจาก Solidly ผู้ริเริ่มของ ve( 3, 3) แต่มีการปรับเปลี่ยนบางอย่างโดยเฉพาะ:

รางวัลสินบนสภาพคล่องสำหรับพูล ซึ่งสามารถรับได้ในรอบถัดไปเท่านั้น

พูลสำหรับสิ่งจูงใจในการออกโทเค็น Velo ใช้กลไก whitelist ปัจจุบัน whitelist เป็นระบบแอปพลิเคชันแบบเปิดและไม่ผ่านกระบวนการกำกับดูแลแบบ on-chain แอปพลิเคชันการปล่อยของ Solidly นั้นไม่มีใบอนุญาต ซึ่งหมายความว่าตราบใดที่คุณมีสิทธิ์ หากต้องการลงคะแนน คุณสามารถส่งสิ่งจูงใจโทเค็นโดยตรงไปยังกลุ่มที่ไม่มีค่าธรรมเนียมการทำธุรกรรมเลย นอกจากนี้ Velodrome ยังมีคณะกรรมการที่สามารถระงับการปล่อยมลพิษจากสระน้ำได้ตลอดเวลา

อัตราส่วนรางวัลสำหรับการออกเพิ่มเติมของผู้ถือโทเค็น ve ลดลง เมื่อเทียบกับการรับประกันของ Solidly ว่าสัดส่วนของโทเค็นที่ถือครองโดยผู้ถือโทเค็น ve จะไม่ลดลง ภายใต้การออกแบบกลไกของ Solidly รางวัลการปล่อยโทเค็น ve คือ: (จำนวนรวมของ คำมั่นสัญญา ÷ จำนวน TOKEN ทั้งหมด) × 0.5 × การปล่อยสิ่งจูงใจทั้งหมด และวิธีการคำนวณอัตราส่วนรางวัลการออกใบรับรองเพิ่มเติมของ Velo สำหรับใบรับรอง ve คือ: (จำนวนการจำนำ veLO ทั้งหมด ÷ จำนวน VELO ทั้งหมด) ³ × 0.5 × การปล่อยสิ่งจูงใจทั้งหมด สมมติว่าอัตราการจำนำ Velo ปัจจุบันคือ 50% ดังนั้นภายใต้โมเดล ve(3, 3) ดั้งเดิม ผู้ใช้ veVELO จะได้รับ 50% ของการปล่อยทั้งหมด ขณะที่ภายใต้โมเดลที่ปรับปรุงแล้วของ Velo ผู้ใช้ veVELO จะได้รับเพียง 50%³ = 12.5% ของการปล่อยมลพิษทั้งหมด เพียง 1/4 ของรุ่นดั้งเดิม การปรับปรุงนี้ทำให้ส่วน (3, 3 ) ของกลไก ve ( 3, 3) อ่อนแอลงอย่างเห็นได้ชัด

3% ของการปล่อย Velo จะถูกโอนไปยังกระเป๋าเงินแบบหลายลายเซ็นของทีมเป็นค่าใช้จ่ายในการดำเนินการ ซึ่งจะเป็นงบประมาณสำหรับการดำเนินงานระยะยาวของโครงการ

ยกเลิกกลไก LP Boost (กลไกที่สืบทอดมาจาก Curve ตามจำนวนโทเค็น ve ที่สามารถเร่งการขุด LP)

ข. สถานการณ์ของทีม

Velodrome Finance ได้รับการบ่มเพาะโดยทีมงานที่อยู่เบื้องหลัง veDAO ของระบบนิเวศดั้งเดิมของ Fantom และ veDAO ได้รับการบ่มเพาะโดย Information Token ซึ่งเป็นองค์กรวิจัย blockchain นิรนาม ภารกิจเริ่มต้นคือการได้รับสิทธิ์ในการกำกับดูแลของระบบนิเวศ Solidy ที่เสนอโดย Andre Cronje เมื่อตอนอายุ 22 ปี Andre Cronje ได้เปิดตัว Solidly บน Fantom และกล่าวว่าสิทธิ์การกำกับดูแลขั้นต้น (veNFT) ของ Solidly จะถูกจัดสรรให้กับโปรเจกต์ 20 อันดับแรกใน Fantom ตามอัตราส่วนของ TVL veDAO เปิดตัวพร้อมกับกระแส โดยดึงดูด TVL ได้เกือบ 2.6 พันล้านดอลลาร์ที่จุดสูงสุด

อย่างไรก็ตาม Andre Cronje ประกาศลาออกหลังจากนั้นไม่นาน และหลังจาก Solidly ออนไลน์ ปัญหาก็ยังคง "ท่วมท้น" อย่างรวดเร็ว ตั้งแต่นั้นมา ระบบนิเวศ Fantom ก็ลดลงอย่างต่อเนื่องในตลาดหมี มันเป็นตอนที่ AC ตั้งอยู่ ตั้งแต่นั้นเป็นต้นมา ทีมงาน veDAO ได้หันไปใช้ระบบนิเวศ Optimism และพัฒนา Velodrome

ค. เหตุการณ์สำคัญและแผนงาน

เหตุการณ์สำคัญของโครงการมีดังนี้

2022.4 veDAO ระบุว่าจะเปิดตัว Velodrome on Optimism โดยใช้ Solidly เป็นเทมเพลต และประกาศว่าจะดำเนินการปล่อยโทเค็น

2022.5 ประกาศว่า Optimism ได้กลายเป็นพันธมิตรในการเปิดตัวอย่างเป็นทางการ และ Optimism จะได้รับ veNFT อย่างเป็นทางการซึ่งคิดเป็นประมาณ 5% ของพลังการโหวตเริ่มต้น

2022.6 ผลิตภัณฑ์เปิดตัวอย่างเป็นทางการและได้รับโทเค็น OP จำนวน 4 ล้านรายการจาก OP 2022.7 TVL เหนือกว่า Uniswap (OP chain)

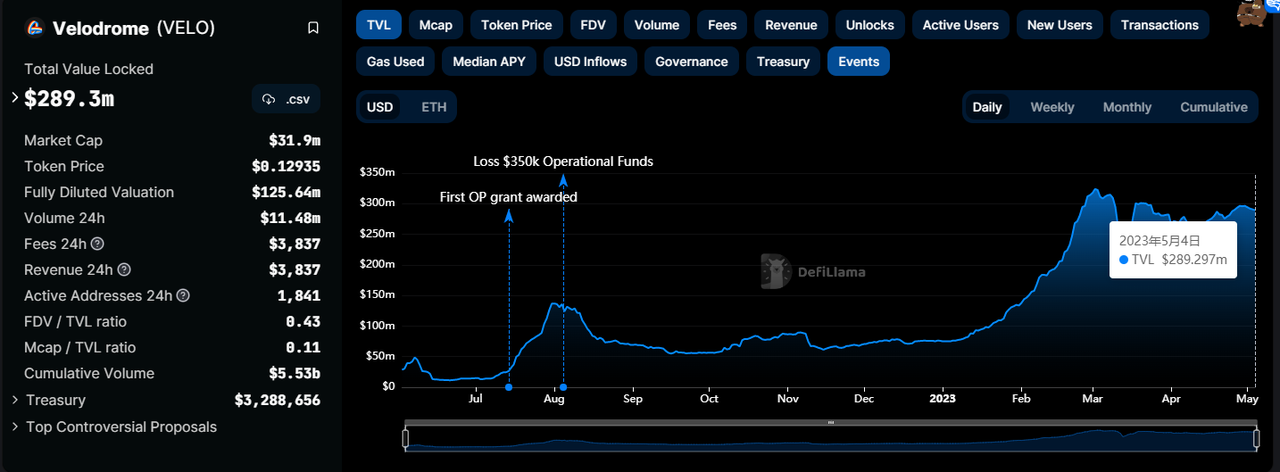

ในเดือนสิงหาคม พ.ศ. 2565 กระเป๋าเงินของทีมถูกขโมยและเงินในการดำเนินงานมูลค่า 350,000 ดอลลาร์สหรัฐหายไป ต่อมาได้รับการยืนยันว่าขโมยเป็นอดีตสมาชิกทีม

2022.11 เปิดตัวแผนจูงใจ "Tour de OP" ด้วยงบประมาณรวม 4 ล้าน OP ซึ่งใช้เพื่อกระตุ้นสภาพคล่องและผู้ใช้ล็อค veVELO โดยเฉพาะอย่างยิ่งการให้รางวัลสูงสำหรับโครงการข้อตกลงความร่วมมือ

2022.12 เปิดตัวแผนฟังก์ชันของ Velo 2.0 ซึ่งรวมถึงพร็อกซีและฟังก์ชันการเพิ่มประสิทธิภาพรายได้ของสิทธิ์และผลประโยชน์ ve ตลอดจนฟังก์ชันพื้นฐานของสภาพคล่องแบบรวมศูนย์ กลุ่มแบบกำหนดเอง การแบ่งส่วน veNFT และการซื้อขาย ฯลฯ ในเวลานั้น การประเมินของ V2 จะเปิดตัวในไตรมาสแรกของปี 2566

ในเดือนกุมภาพันธ์ 2023 แนวคิด VELO FED ได้รับการเผยแพร่ ซึ่งระบุว่า ผู้ใช้ veVELO รุ่นต่อไปจะสามารถปรับอัตราการปล่อยมลพิษของ Velo ผ่านการกำกับดูแล นอกจากนี้ มีการประกาศว่าจะมีฟังก์ชันระดับค่าธรรมเนียม (ระดับค่าธรรมเนียม) ที่เป็นทางเลือกของ Pool

2023.2 แผนจูงใจ OP เวอร์ชันใหม่ "Tour de OP" เปิดตัวแล้ว และปรับอัตราส่วนจูงใจสำหรับสภาพคล่องและการล็อค veVELO

ก้าวที่สำคัญที่สุดต่อไปของ Velodrome คือการเปิดตัว Velo 2.0 ซึ่งเดิมมีแผนจะวางจำหน่ายในไตรมาสแรกของปี 2023 แต่ยังไม่เปิดตัวในตอนนี้ (ต้นวันที่ 23 พฤษภาคม) ผู้เขียนยังได้สอบถามเกี่ยวกับเวลาเปิดตัว Velo 2.0 ในชุมชนอย่างเป็นทางการ คำตอบจาก Community Ambassador คือการตรวจสอบปัจจุบันเสร็จสิ้นแล้วและน่าจะเปิดตัวในเดือนพฤษภาคม

Velo 2.0 มีเนื้อหามากมาย โดยส่วนใหญ่แบ่งออกเป็น 5 ส่วนหลัก:

การอัพเกรด UI ของ Velodrome "Night Ride": แดชบอร์ดข้อมูลที่สมบูรณ์, การโต้ตอบที่เป็นมิตรยิ่งขึ้น, การเพิ่มประสิทธิภาพภาพ

Velodrome Relay: ฟังก์ชันต่างๆ เช่น การเพิ่มประสิทธิภาพรายได้จากการติดสินบนรอบการให้คำมั่นสัญญา

ฟังก์ชันใหม่: การปรับแต่ง LP (ฟังก์ชันพื้นฐานของสภาพคล่องส่วนกลาง), การปรับแต่งพูล (ฟังก์ชันพูลที่แก้ไขได้ เช่น บาลานเซอร์), ระดับค่าธรรมเนียม, การอัปเกรดโมดูลการลงคะแนนเสียง (เช่น Votium), ธุรกรรม veNFT, การแยกส่วน เป็นต้น

การอัปเกรดเทคโนโลยี: การปรับโค้ดเบสให้คล่องตัว การตรวจสอบ การควบคุมความเสี่ยง ฯลฯ

การอัปเกรดการกำกับดูแล: veVELO สามารถควบคุมการปล่อยมลพิษของ VELO

อย่างไรก็ตาม เมื่อพิจารณาว่า 2.0 มีเนื้อหาจำนวนมาก ผู้เขียนเชื่อว่าการเปิดใช้ฟังก์ชันที่สัญญาไว้ข้างต้นพร้อมกันทำได้ยากกว่า และความเป็นไปได้ในการเปิดใช้ฟังก์ชันเป็นชุดก็มีสูงกว่า นอกจากนี้ ฟังก์ชันต่างๆ เช่น ฟังก์ชัน Lauchpad, LP autoinvestment, ฟังก์ชันสภาพคล่องแบบรวมศูนย์แบบสมบูรณ์, แหล่งรวม (คล้ายกับ metapool ของเส้นโค้ง) และการให้ยืม veNFT ก็ถูกจัดโดยทีมงานเป็นเวลา 23 ปี

2.1.2 สถานการณ์ทางธุรกิจ

ในแง่ของการประเมินธุรกิจ ผู้เขียนจะประเมิน Velodrome และโครงการอื่นๆ จากสี่ด้าน ได้แก่ สภาพคล่อง (TVL) และค่าใช้จ่ายในการจัดหาสภาพคล่องที่สอดคล้องกัน ปริมาณธุรกรรม จำนวนสินบนและจำนวนโครงการสินบน และอัตราส่วนการรับจำนำของ Velo

ในฐานะที่เป็น ve(3, 3) โมเดลสปอตตลาดการจัดหาสภาพคล่อง Dex+ โมเดลธุรกิจของ Velodrome สามารถสรุปได้ในประโยคเดียว กล่าวคือ: ซื้อและรวบรวมสภาพคล่องผ่านโทเค็นตราสารทุนของแพลตฟอร์ม (Velo) จากนั้นใช้สภาพคล่องสำหรับ: 1 ผู้ค้าพึงพอใจ (สำหรับค่าธรรมเนียมการแลกเปลี่ยน) 2. ขายให้กับฝ่ายโครงการ (จัดหาสภาพคล่องสำหรับโทเค็นของพวกเขา)

ดังนั้น ด้วยสภาพคล่อง (TVL) และค่าใช้จ่ายในการจัดหาสภาพคล่องที่สอดคล้องกัน ปริมาณธุรกรรมและค่าธรรมเนียมการจัดการ จำนวนสินบน และจำนวนโครงการติดสินบน เราจึงสามารถเข้าใจรายได้ ลูกค้า และต้นทุนของโครงการได้อย่างครอบคลุม ในขณะที่อัตราการรับจำนำของ Velo ใช้สำหรับประเมินผลกลไก (3, 3 ) ของโครงการ

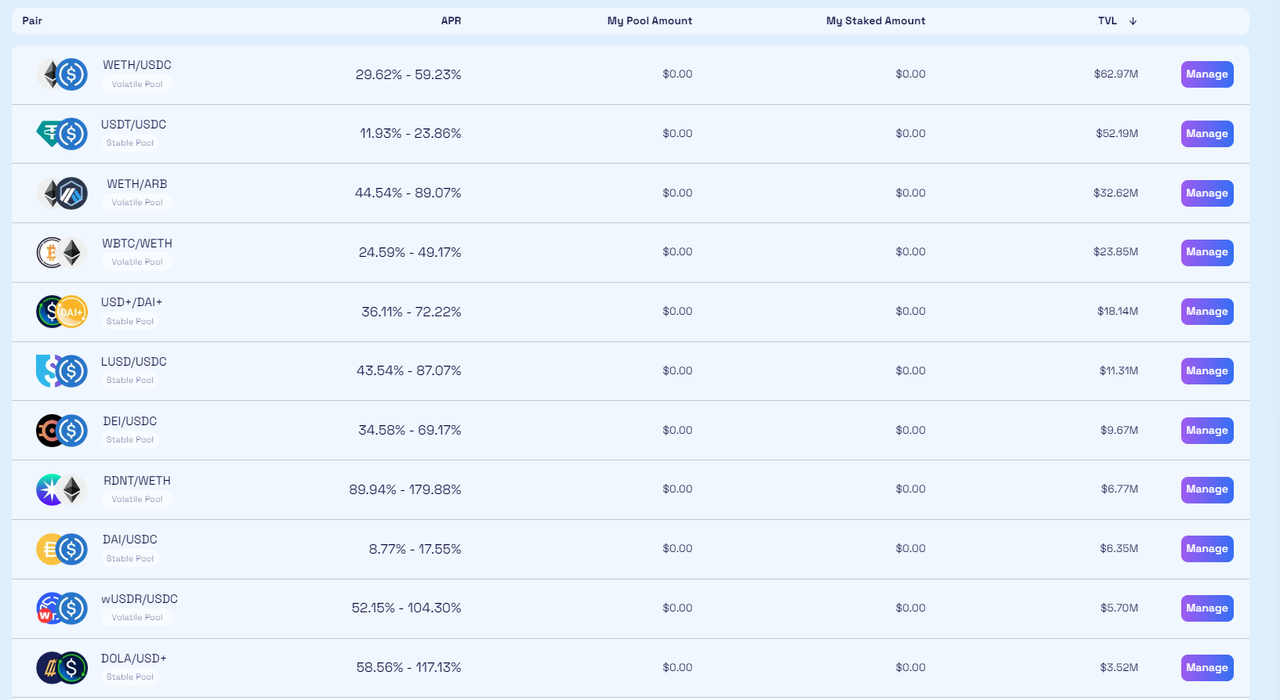

ก. สภาพคล่อง (TVL) และค่าใช้จ่ายในการซื้อสภาพคล่องที่เกี่ยวข้อง

แหล่งข้อมูล:

แหล่งข้อมูล:https://defillama.com/protocol/velodrome

คำอธิบายภาพ

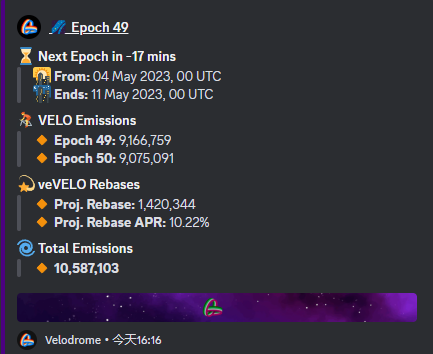

แหล่งข้อมูล: Velodrome official DC

จากนั้นสิ่งจูงใจด้านสภาพคล่องรายสัปดาห์คือ: 9,166,759 × 0.129 = 1,182,511 $ เราใช้สิ่งจูงใจ TVL/สภาพคล่องรายสัปดาห์ นั่นคือ 289, 300, 000/1, 182, 511 = 244.64 $ ซึ่งเราสามารถเข้าใจคร่าวๆ ได้ดังนี้ ขณะนี้ Velodrome รักษาสภาพคล่องไว้ที่ 244.64 $ โดยจ่ายสิ่งจูงใจ 1 $ ต่อ สัปดาห์ ( แน่นอนว่านอกเหนือจากตัวบ่งชี้สภาพคล่องในปริมาณที่แน่นอนแล้วยังมีความแตกต่างในองค์ประกอบของสินทรัพย์และอัลกอริทึมของเส้นโค้งการทำธุรกรรม)

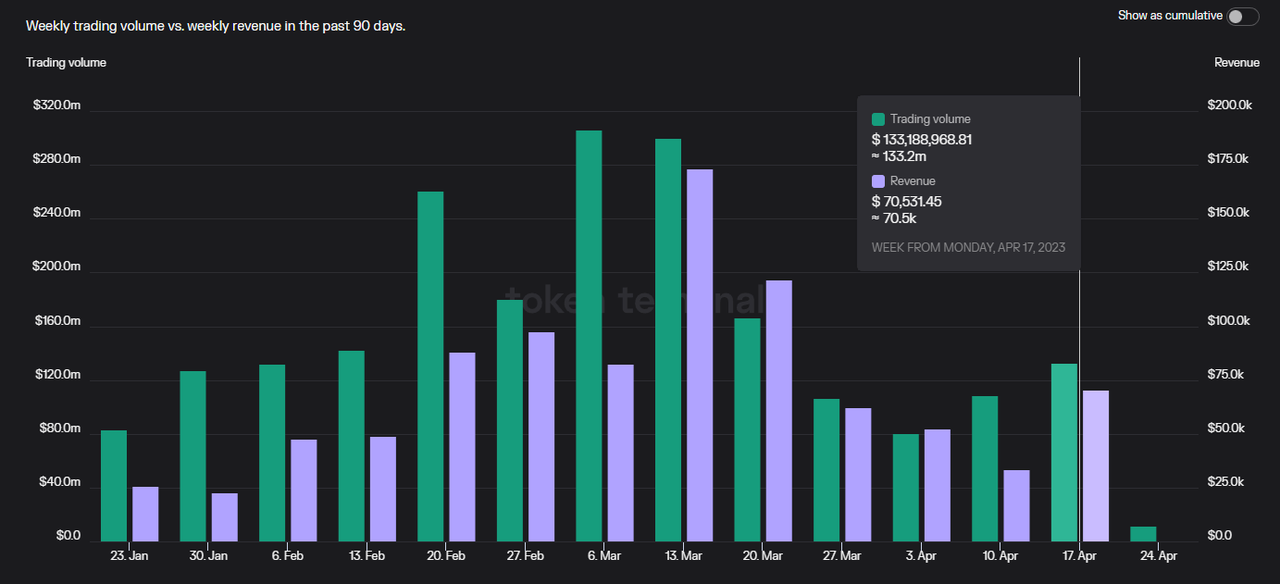

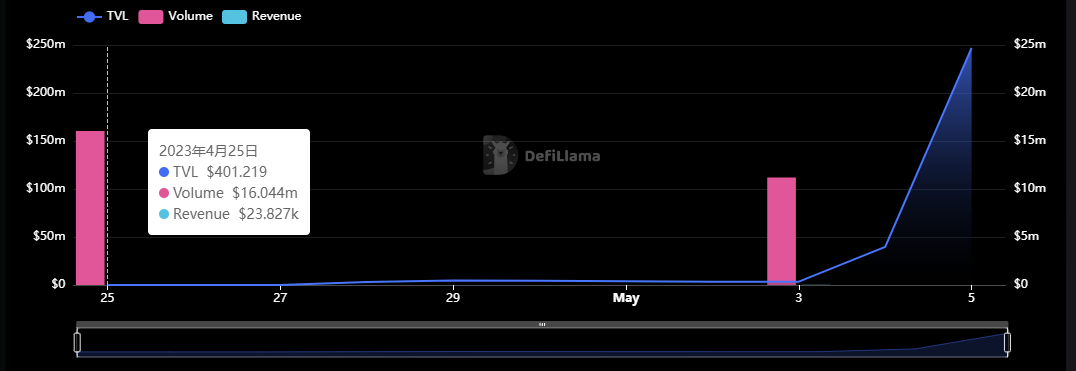

ข ปริมาณธุรกรรมและค่าธรรมเนียมการทำธุรกรรม

แหล่งข้อมูล:

แหล่งข้อมูล:https://defillama.com/dexs/velodrome

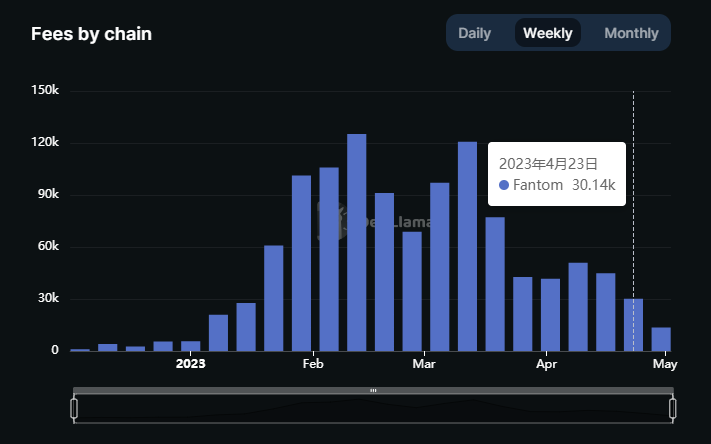

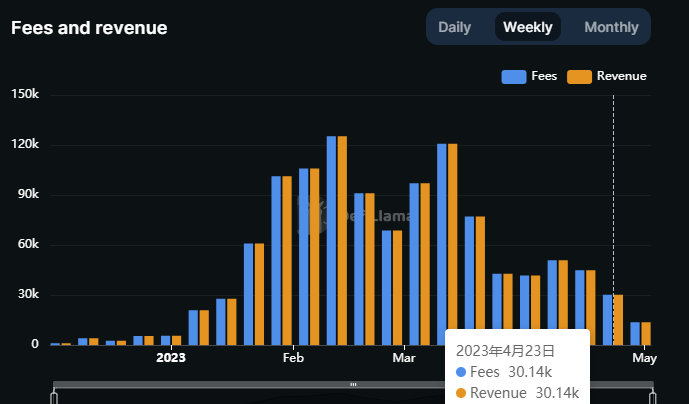

และรายได้ค่าธรรมเนียมการทำธุรกรรมรายสัปดาห์จะอยู่ระหว่าง 25,000 ถึง 100,000 ดอลลาร์สหรัฐเป็นส่วนใหญ่

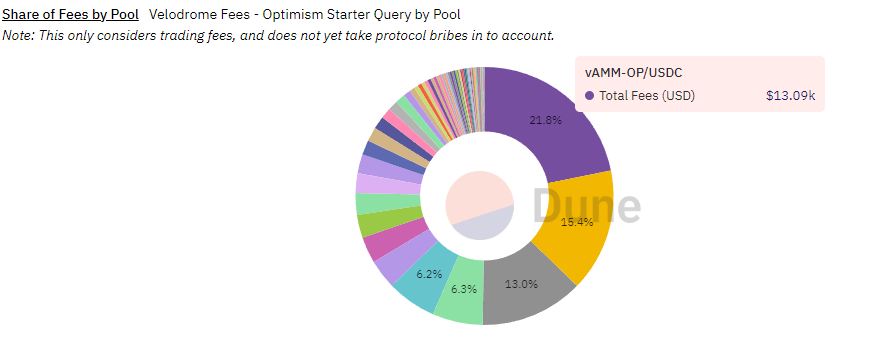

แหล่งที่มาหลักของค่าธรรมเนียมการทำธุรกรรมของ Velodrome คือคู่ธุรกรรมที่ไม่เสถียร ซึ่งได้แก่ Volatile AMM (vAMM) ตามผู้ใช้ในชุมชน@msilb 7 แหล่งข้อมูล:

แหล่งข้อมูล:https://dune.com/msilb 7/velodrome-fees

แหล่งข้อมูล:

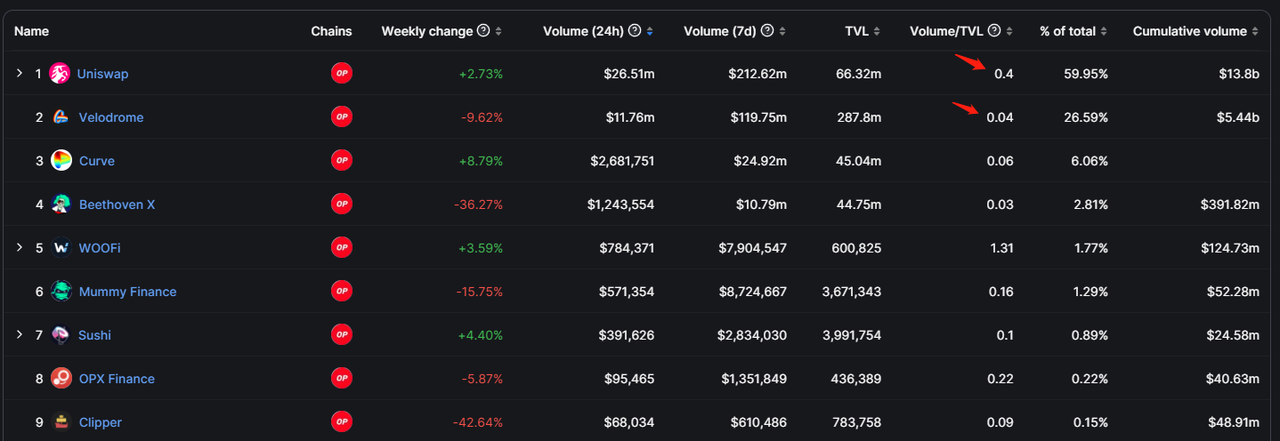

แหล่งข้อมูล:https://defillama.com/dexs/chains/optimism

ความแตกต่างของข้อมูลจำนวนมหาศาลนี้มาจากกลไกสภาพคล่องแบบรวมศูนย์ของ Uniswap แม้ว่ากลไกสภาพคล่องแบบรวมศูนย์จะนำความยุ่งยากในการจัดการมาสู่ LPs แต่ก็มีข้อได้เปรียบที่ชัดเจนในการจับปริมาณธุรกรรม ด้วยเหตุนี้ Velodrome 2.0 จึงใช้สภาพคล่องแบบรวมศูนย์ซึ่งเป็นหนึ่งในเหตุผลหลักว่าทำไมเรื่องเพศจึงเป็นเรื่องสำคัญ หัวข้อ.

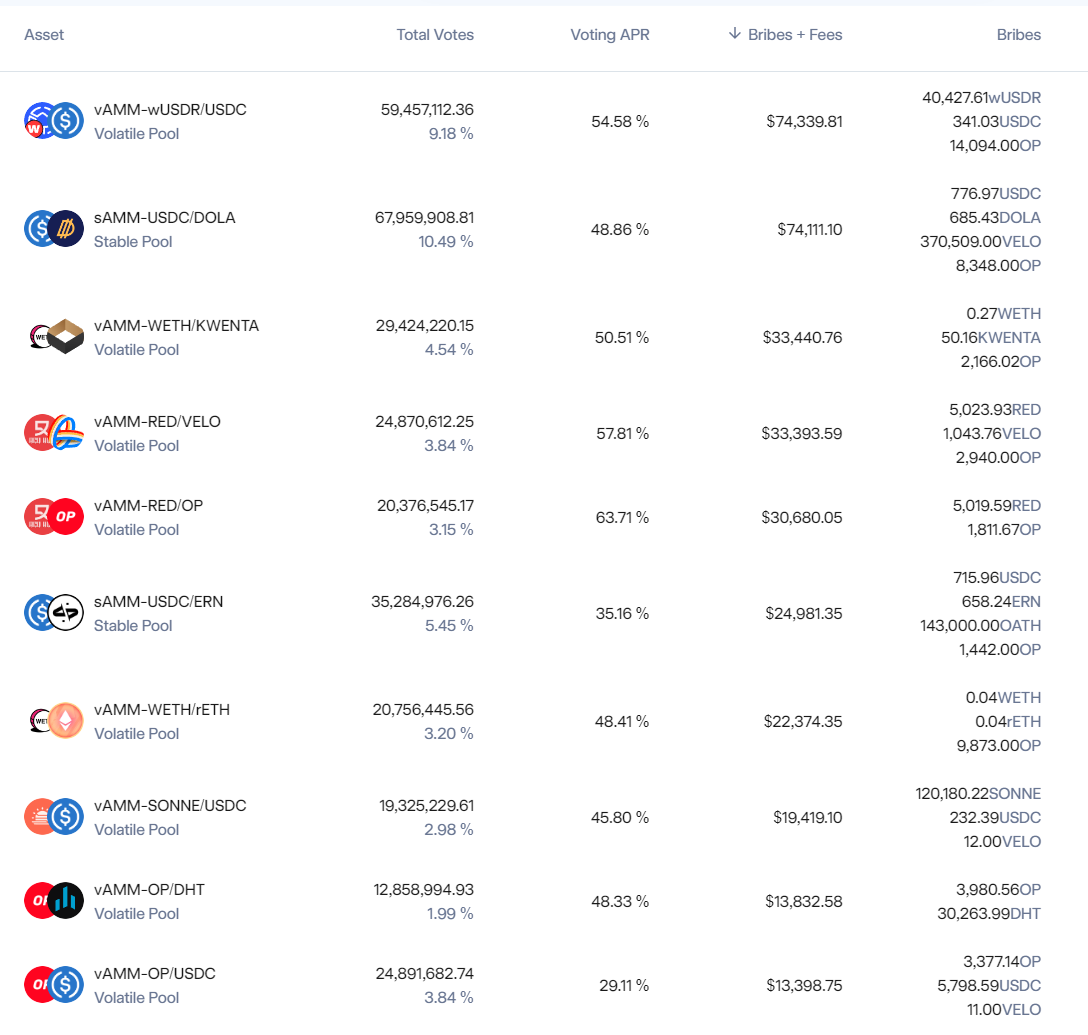

c. จำนวนสินบนและจำนวนรายการ

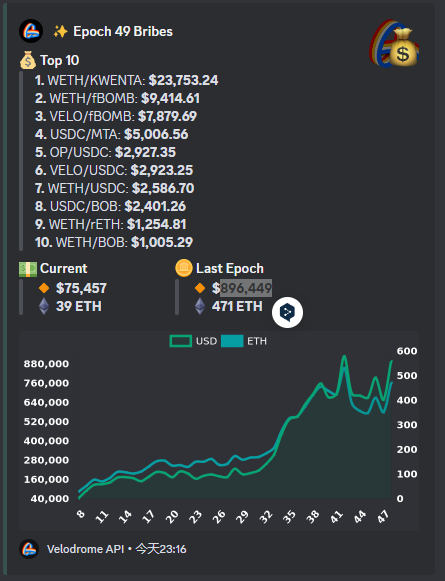

เป็นรอบการลงคะแนนครั้งที่ 49 (ยุคที่ 49) ของ Velodrome ในขณะที่เขียน และสินบนทั้งหมดในช่วงก่อนหน้าคือ 896,000 ดอลลาร์สหรัฐ

แหล่งข้อมูล: ช่องทางการของ Velodrome DC

แหล่งข้อมูล:

แหล่งข้อมูล:https://dune.com/queries/1454305/2726072

แหล่งข้อมูล:

แหล่งข้อมูล:https://llama.airforce/#/bribes/rounds/hh/aura-bal/22

คำอธิบายภาพ

เครดิตรูปภาพ: Velodrome Medium

ตามข้อมูลการติดสินบนของ Velodrome เมื่อวันที่ 26 เมษายน มีพูลที่ใช้งานอยู่ 248 พูล ซึ่งในบรรดาพูล 10 อันดับแรกที่มีสินบนรายสัปดาห์สูงกว่า 13,000 ดอลลาร์ และมี 49 พูลที่มีสินบนรายสัปดาห์สูงกว่า 1,000 ดอลลาร์

ที่มาของภาพ:

ที่มาของภาพ:https://app.velodrome.finance/vote

แหล่งข้อมูล:

แหล่งข้อมูล:https://defillama.com/chain/Optimism

โดยรวมแล้ว ลูกค้าในการจัดหาของเหลวของ Velodrome นั้นมีแหล่งที่มามากมาย มีการกระจายตัวสูง และมีแนวโน้มการพัฒนาที่ค่อนข้างดี

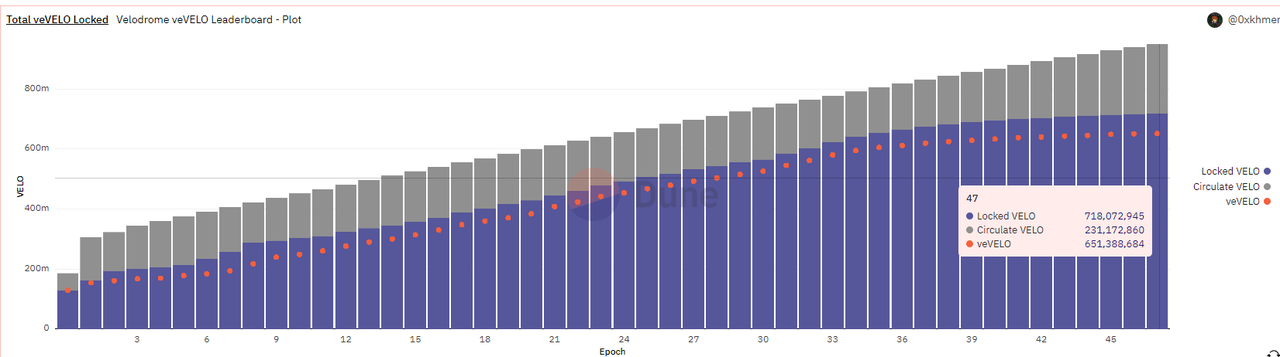

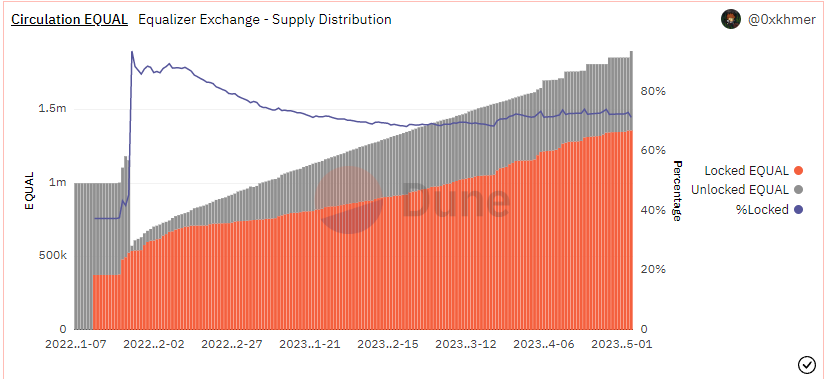

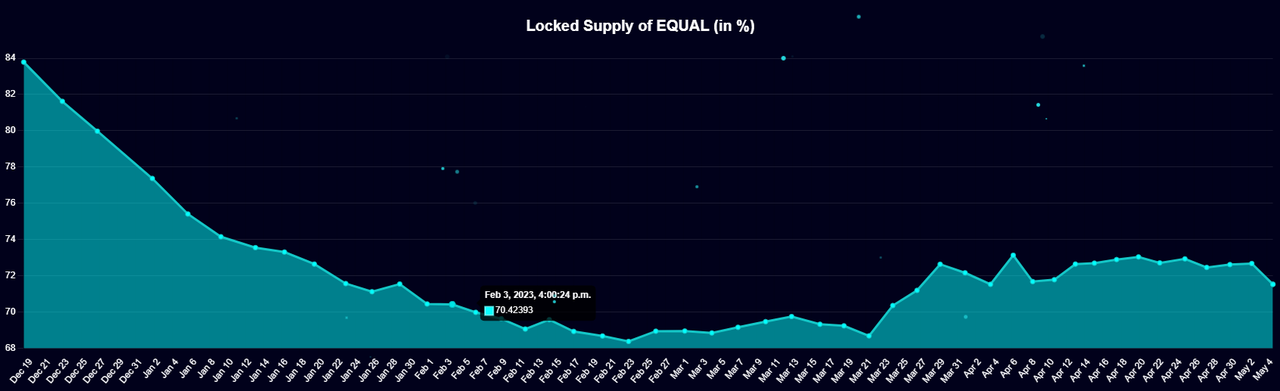

ง. อัตราส่วนจำนำ

แหล่งข้อมูล:

แหล่งข้อมูล:https://dune.com/0x khmer/velodrome-vevelo-leaderboard

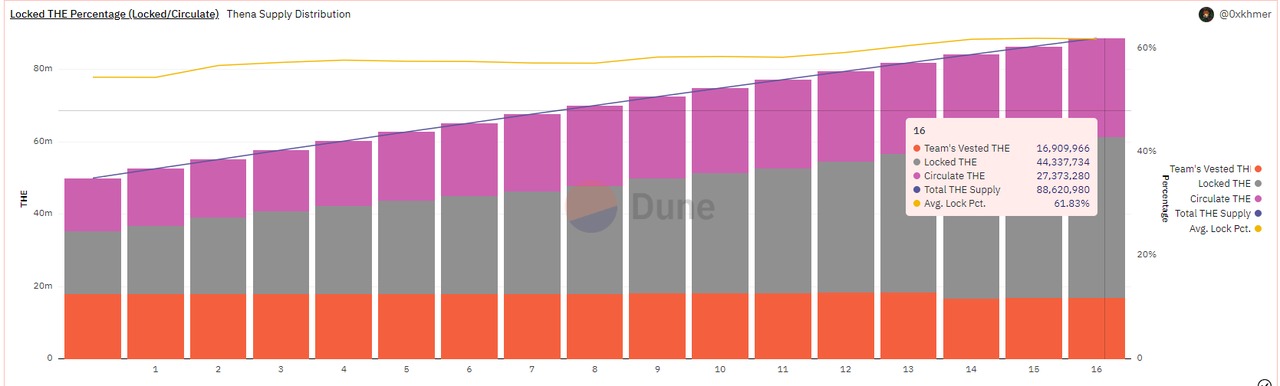

คำอธิบายภาพ

แหล่งข้อมูล: Dune@0x khmerคำอธิบายภาพ

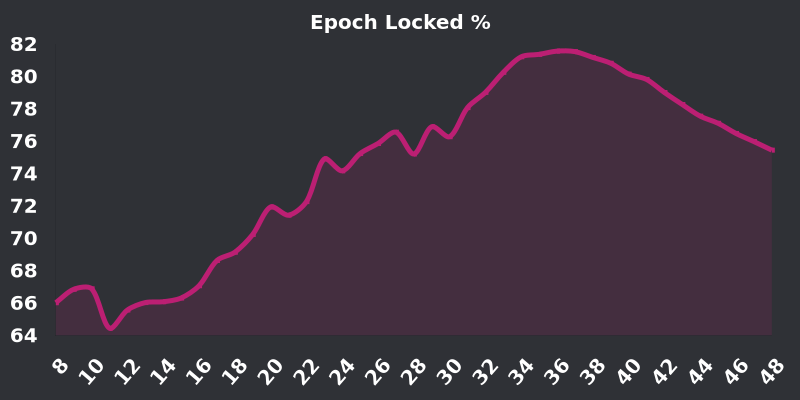

เส้นโค้งอัตราการรับจำนำ Velo แหล่งที่มาของรูปภาพ: Velo official DC

อาจมีสาเหตุสี่ประการที่ทำให้อัตราการจำนำ Velo สูงสุดและลดลง:

คำอธิบายภาพ

แหล่งข้อมูล: CoinmarketCap

ในช่วงเดือนกุมภาพันธ์ถึงเมษายน ราคาของโทเค็น Velo ผันผวนอย่างรุนแรง โดยขึ้นและลงบ่อยครั้งหลายครั้ง ซึ่งทำให้นักลงทุนชอบที่จะถือโทเค็นเพื่อรักษาสภาพคล่องที่ดีกว่าการจำนำ

แผน "Tour de OP" ซึ่งเริ่มในเดือนพฤศจิกายนปีที่แล้วมีระยะเวลา 5 เดือน และเนื้อหาหลักของแผนซึ่งคาดว่าจะครอบคลุมตั้งแต่เดือนมิถุนายนถึงสิงหาคมคือรางวัล OP 4 ล้านรายการที่ได้รับจาก Velodrome ใช้เพื่อกระตุ้นการล็อกตำแหน่ง Velo เมื่อแผนสิ้นสุดลง แรงจูงใจของ OP จะสิ้นสุดลง และสิ่งจูงใจสำหรับการล็อกตำแหน่งจะลดลงอีก ทำให้เกิดแรงกดดันในการขาย

70% -80% เป็นอัตราการล็อคที่สูงมากอยู่แล้วและต้นทุนส่วนเพิ่มโดยรวมของการบำรุงรักษาและปรับปรุงอัตราการล็อคนั้นสูงขึ้นเรื่อย ๆ Curve ซึ่งใช้โมเดล ve เช่นกัน ปัจจุบันมีอัตราการจำนำที่ 38.8%.

2.1.3 สรุป

ชื่อเรื่องรอง

2.2 Thena: ผู้นำด้านสภาพคล่องแบบรวมศูนย์ (3, 3) บน BNBchain

Thena เปิดตัวในเดือนมกราคมปีนี้ ปัจจุบัน TVL อยู่ในอันดับที่ 9 บน BNBchain และยังเป็น ve(3, 3)Dex รายแรกที่ตระหนักถึงฟังก์ชันสภาพคล่องแบบรวมศูนย์

2.2.1 การแนะนำโครงการและกลไกความแตกต่าง

ก. การออกแบบกลไก

ปัจจุบัน Thena ใช้งานบน BNBchain เท่านั้น และได้ทำการแก้ไขเพิ่มเติม ve(3, 3) บนพื้นฐานของ Velodrome การเปลี่ยนแปลงกลไกที่สำคัญได้แก่:

ในปัจจุบัน ฟังก์ชันสภาพคล่องแบบรวมศูนย์ที่เรียกว่า Fusion ได้เปิดตัวแล้ว และรองรับกลยุทธ์การจัดการช่วงเวลาสร้างตลาดโดยอัตโนมัติตามสภาพคล่องแบบรวมศูนย์

รางวัลรีเบสของโทเค็น ve คิดเป็น 30% ของแต่ละเอาต์พุต (เป็นขีดจำกัดบนและเป็นค่าคงที่ปัจจุบันด้วย)

แนะนำกลไกการแนะนำ ผู้แนะนำสามารถแบ่งปันค่าธรรมเนียมการทำธุรกรรมของผู้ใช้ใหม่ และผู้ใช้ใหม่จะได้รับรางวัลลอตเตอรีผ่านการแนะนำ

การนำ NFT มาใช้ก่อนกำหนดเพื่อการระดมทุน หลังจากที่ NFT ได้รับคำมั่นสัญญาแล้ว สามารถแบ่งปัน 10-20% ของค่าธรรมเนียมการจัดการของข้อตกลง

เพิ่มค่าธรรมเนียมเป็น 0.02% สำหรับพูล sAMM และ 0.2% สำหรับพูล vAMM (0.01% และ 0.05% สำหรับ Velodrome)

นอกจากนี้ Thena เช่นเดียวกับ Velodrome ใช้ระบบใบอนุญาตมาตรวัด ยกเลิกการเพิ่ม LP และให้ 2.5% ของโทเค็นการปล่อยแต่ละครั้ง (Velodome คือ 3%) ให้กับฝ่ายโครงการ

การผสมผสาน: สภาพคล่องแบบรวมศูนย์ + ระบบอัตโนมัติ = ลดอุปสรรคในการมีส่วนร่วมและประสิทธิภาพของเงินทุน

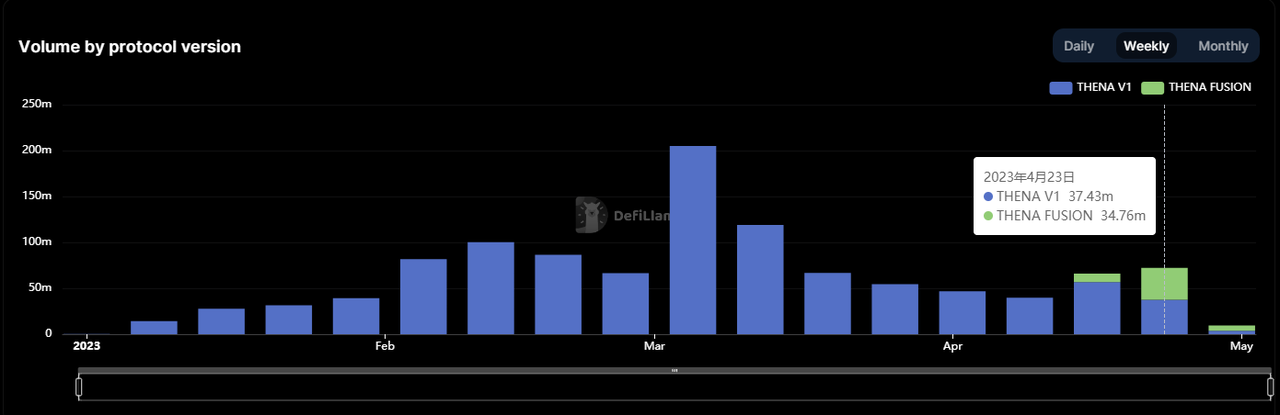

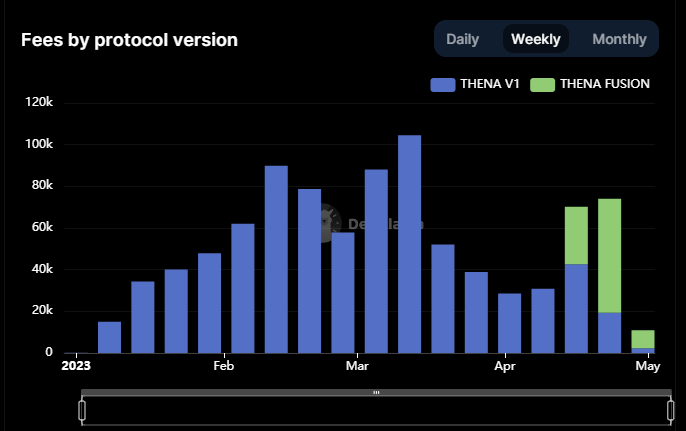

นอกเหนือจากการออกแบบกลไกโดยรวมของโครงการแล้ว จำเป็นต้องเน้นไปที่ฟังก์ชัน Fusion ที่เปิดตัวโดย Thena ในเดือนเมษายน นี่เป็นคุณสมบัติที่ใหญ่ที่สุดที่ทำให้ Thena แตกต่างจากโครงการอื่นๆ (3, 3) และยังเป็นแกนหลัก ฟังก์ชั่นของ Thena V2

หน้าที่หลักของ Fusion มีดังนี้:

แนะนำความสามารถด้านสภาพคล่องแบบรวมศูนย์ (CLMM) ช่วยให้ LP สามารถปรับแต่งช่วงการทำตลาดได้ ข้อดีคือเงินทุนก้อนเดียวกันกระจุกตัวอยู่ในช่วงหนึ่ง ดังนั้นจึงสามารถให้ความลึกที่หนาขึ้นและ Slippage ที่ต่ำกว่าใน [ช่วงราคาเฉพาะ] ดังนั้นจึงสามารถจับปริมาณธุรกรรมและค่าธรรมเนียมการจัดการได้มากขึ้น ซึ่งจะเป็นการเพิ่ม LP ใน [ ประสิทธิภาพของเงินทุนภายใน ช่วงนี้. เหตุผลที่ [ภายในช่วงราคาเฉพาะ] ถูกเน้นซ้ำๆ เนื่องจากเมื่อคู่สินทรัพย์ของการสร้างตลาด LP ทะลุผ่านช่วงราคานี้ คู่สินทรัพย์จะถูกแปลงเป็นสินทรัพย์เดียว และไม่สามารถเก็บค่าธรรมเนียมการจัดการได้อีกต่อไป (ในขณะนี้ประสิทธิภาพเงินทุนเป็น 0 ) และกระบวนการนี้หมายถึงความเสี่ยงที่สูงขึ้นจากการสูญเสียที่ไม่แน่นอน ดังนั้น ภายใต้กลไกสภาพคล่องแบบรวมศูนย์ผู้ดูแลสภาพคล่องจำเป็นต้องมีระดับที่สูงขึ้นของการทำตลาด (การทำนาย แนวโน้มราคา พลังงานและ กลยุทธ์สำหรับการปรับช่วงเวลาการทำตลาดแบบไดนามิก) ) ให้ตรงกัน

คำอธิบายภาพ

ที่มา: Thena Official Medium, ตารางและการแปล: Mint Ventures

ขอแนะนำรูปแบบค่าธรรมเนียมแบบไดนามิก เมื่อช่วงการเปลี่ยนแปลงราคาของสินทรัพย์ในกลุ่มเพิ่มขึ้น อัตราส่วนค่าธรรมเนียมจะเพิ่มขึ้น (เพื่อชดเชยการขาดทุนที่ไม่ถาวรของ LP) เมื่อการเปลี่ยนแปลงราคาแคบลง ค่าธรรมเนียมจะลดลงเพื่อให้ได้ปริมาณธุรกรรมมากขึ้น

โดยรวมแล้ว Fusion นำประโยชน์ที่ชัดเจนมาสู่ Thena โดยเฉพาะอย่างยิ่งการลดความซับซ้อนของการทำตลาดโดยอาศัยสภาพคล่องแบบรวมศูนย์ แต่ดังที่กล่าวไว้ข้างต้น ความท้าทายของการสร้างตลาดภายใต้กลไกสภาพคล่องแบบรวมศูนย์ไม่เพียงต้องการการปรับช่วงการทำตลาดอย่างต่อเนื่องเท่านั้น แต่ที่สำคัญกว่านั้นคือการคาดการณ์แนวโน้มราคา (ผันผวนหรือข้างเดียว ผันผวนกว้างหรือแคบ) ผันผวน?) นี่เป็นปัญหาที่กลยุทธ์อัตโนมัติไม่สามารถช่วยผู้ใช้แก้ไขได้ และยังเป็นความเสี่ยงที่ผู้ใช้ต้องแบกรับ

นอกจากนี้ กลไกสภาพคล่องแบบรวมศูนย์และค่าธรรมเนียมไดนามิกของ Fusion มาจากบริการของ Algebra Protocol ในขณะที่การจัดการ LP อัตโนมัติใช้บริการของ Gamma (LP ไม่จำเป็นต้องจ่ายสำหรับการใช้บริการของ Gamma และ Thena มอบ veTHE ให้ Gamma เป็นรางวัล) แนวทางที่เป็นนวัตกรรมใหม่ช่วยให้ Fusion ให้ออนไลน์เร็วขึ้น (ในขณะที่โมดูลสภาพคล่องส่วนกลางที่ Velodrome พัฒนามาหลายเดือนยังไม่เปิดตัว) แต่ในทางกลับกัน เนื่องจากบริการหลักของ Fusion มาจากการรวมกันของสามฝ่าย จึงทำให้เกิดความเสี่ยงจากภายนอกมากขึ้น .

ข. สถานการณ์ของทีม

ปัจจุบันทีม Thena ไม่เปิดเผยข้อมูลชื่อจริงและสมาชิกหลักมาจาก Liquid driver ซึ่งเป็นโครงการบริการรวบรวมรายได้และสภาพคล่องบน Fantom ก่อนหน้านี้ Liquid driver ก่อตั้ง 0xDAO ด้วย SpookySwap, Scream, Hundred Finance และ RevenantFinance ซึ่งเป็นของ Fantom และนำแพลตฟอร์มที่คล้ายกับ veDAO มาใช้ แบบจำลองดูดซับสภาพคล่อง และในที่สุดก็เพิ่มสภาพคล่องได้ถึง 2 พันล้านดอลลาร์สหรัฐในช่วงสูงสุด และยังได้รับสัดส่วนที่ใหญ่ที่สุดของหุ้น airdrop ในการติดตามอย่างมั่นคง

ในปัจจุบัน ธุรกิจของโครงการ Liquid driver นั้นค่อนข้างซบเซา TVL มีราคาเพียง 8 ล้านเหรียญสหรัฐ และโทเค็น FDV มีมูลค่าเพียง 17 ล้านเหรียญสหรัฐ คาดว่าตอนนี้ทีมเน้นไปที่เธน่ามากกว่า อย่างไรก็ตาม แม้ว่าทีม Thena จะยังไม่เปิดเผยข้อมูลสมาชิกหลักในปัจจุบัน แต่สมาชิกหลายคนในชุมชนกล่าวว่าพวกเขา "รู้ว่าพวกเขาเป็นใคร" ดังนั้นทีมจึงไม่เปิดเผยตัวตนอย่างเคร่งครัด นอกจากนี้ จากข้อมูลที่ได้รับจากสมาชิกในชุมชน ทีมหลักของ Thena มีสมาชิก 8 คน ซึ่งเป็นทีมที่ค่อนข้างมีความสามารถ

ค. เหตุการณ์สำคัญและแผนงาน

เหตุการณ์สำคัญของโครงการมีดังนี้

การประกาศอย่างเป็นทางการของโครงการ Time event 2022.10 นำเสนอแนวคิดของ Thena และแผนการจัดหาเงินทุน NFT ที่ตามมา

2022.11 เผยแพร่รายละเอียดการจัดหาเงินทุนของ NFT และเวลาการจัดหาเงินทุน จำนวน NFT ผู้ก่อตั้งทั้งหมด 3,000 แห่ง และต้นทุนของโรงกษาปณ์แห่งเดียวคือ 2-2.5 BNB

2022.11 ปล่อยโมเดลเศรษฐกิจโทเค็น THE

2022.12 การขาย NFT เสร็จสมบูรณ์

2023.1 Thena เปิดตัวอย่างเป็นทางการ และ TVL ทำรายได้เกิน 100 ล้านดอลลาร์สหรัฐในเดือนเดียวกัน 2023.2 เปิดตัวระบบแนะนำการทำธุรกรรมโดยใช้บริการของ MUON

2023.3 ประกาศอย่างเป็นทางการของฟังก์ชัน Fusion

2023.4 เปิดตัวฟังก์ชัน Fusion

2.2.2 สถานการณ์ทางธุรกิจ

ก. สภาพคล่อง (TVL) และค่าใช้จ่ายในการซื้อสภาพคล่องที่เกี่ยวข้อง

แหล่งข้อมูล:

แหล่งข้อมูล:https://defillama.com/protocol/thena

คล้ายกับ Velodrome ค่าใช้จ่ายในการซื้อสภาพคล่องของแพลตฟอร์ม Thena คือสิ่งจูงใจในการปล่อยมลพิษสำหรับ The Pool ปัจจุบัน (ยุคที่ 17) การปล่อยก๊าซรวมรายสัปดาห์ของ Thena คือ 2,213,790 (ตามเอกสารอย่างเป็นทางการ สัปดาห์) ซึ่งการปล่อยที่ใช้สำหรับสิ่งจูงใจด้านสภาพคล่องคิดเป็น 67.5% และราคาต่อหน่วยของ THE คือ 0.33 ดอลลาร์ นั่นคือสิ่งจูงใจที่ใช้สำหรับการซื้อสภาพคล่องคือ 1,494,308 × 0.33 = 493,121 ดอลลาร์ เราใช้สภาพคล่องหารด้วยสภาพคล่องรายสัปดาห์ สิ่งจูงใจ: 81,410,000/493,121 = 165.1 ดอลลาร์ เราสามารถเข้าใจได้คร่าวๆ ว่า: Thena สามารถรักษาสภาพคล่องมูลค่า 165.1 ดอลลาร์ผ่านการจ่ายเงินจูงใจรายสัปดาห์ 1 ดอลลาร์

ข ปริมาณธุรกรรมและค่าธรรมเนียมการทำธุรกรรม

คำอธิบายภาพ

คำอธิบายภาพhttps://defillama.com/protocol/thena

ค่าธรรมเนียมการจัดการ แหล่งข้อมูล:https://defillama.com/protocol/thena

และรายได้ค่าธรรมเนียมการทำธุรกรรมรายสัปดาห์จะอยู่ระหว่าง 40,000 ถึง 100,000 ดอลลาร์สหรัฐเป็นส่วนใหญ่ เมื่อเทียบกับ Velodrome ปริมาณธุรกรรมของ Thena ต่ำกว่า แต่โดยรวมแล้วสร้างรายได้จากค่าธรรมเนียมการทำธุรกรรมที่สูงกว่า เหตุผลหลักคือ vAMM และ sAMM เวอร์ชัน V1 มีอัตราส่วนค่าธรรมเนียมการทำธุรกรรมที่สูงกว่า vAMM คือ 0.2% (Velo คือ 0.05 %), sAMM คือ 0.04% (Velo คือ 0.01%)

เป็นที่น่าสังเกตว่าหลังจากเปิดตัว Fusion ทั้งปริมาณธุรกรรมและค่าธรรมเนียมการจัดการที่เกิดขึ้นนั้นเพิ่มขึ้นอย่างรวดเร็วในสัดส่วนของธุรกิจทั้งหมดของ Thena โดยเฉพาะค่าธรรมเนียมการจัดการซึ่งคิดเป็น 73.8% แล้ว สิ่งนี้ยังคงเกิดขึ้นเมื่อ Thena TVL ลดลง สภาพคล่องแบบรวมศูนย์ + ค่าธรรมเนียมการจัดการแบบไดนามิกของ Fusion สามารถจับปริมาณธุรกรรมและค่าธรรมเนียมการจัดการได้

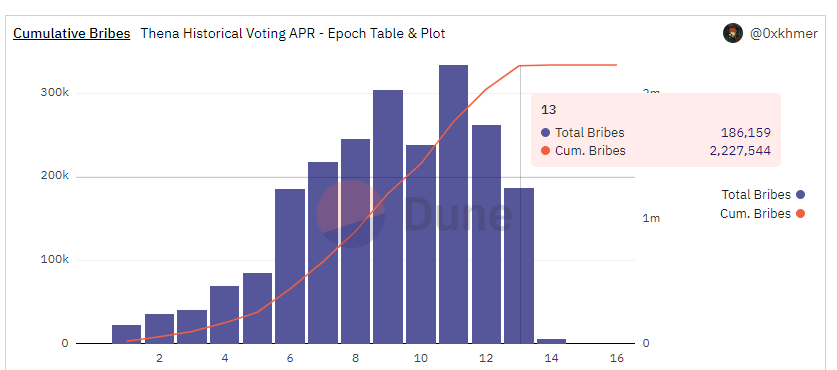

c. จำนวนสินบนและจำนวนรายการ

แหล่งข้อมูล:

แหล่งข้อมูล:https://dune.com/0x khmer/thena

ตามข้อมูลอย่างเป็นทางการของ Thena มี 146 กลุ่มสินบนที่ใช้งานอยู่ (จำนวนสินบน > 0) ในช่วงเวลานี้ 69 กลุ่มที่มีสินบนรายสัปดาห์มากกว่า $100 และ 41 กลุ่มที่มีสินบนรายสัปดาห์มากกว่า $1,000

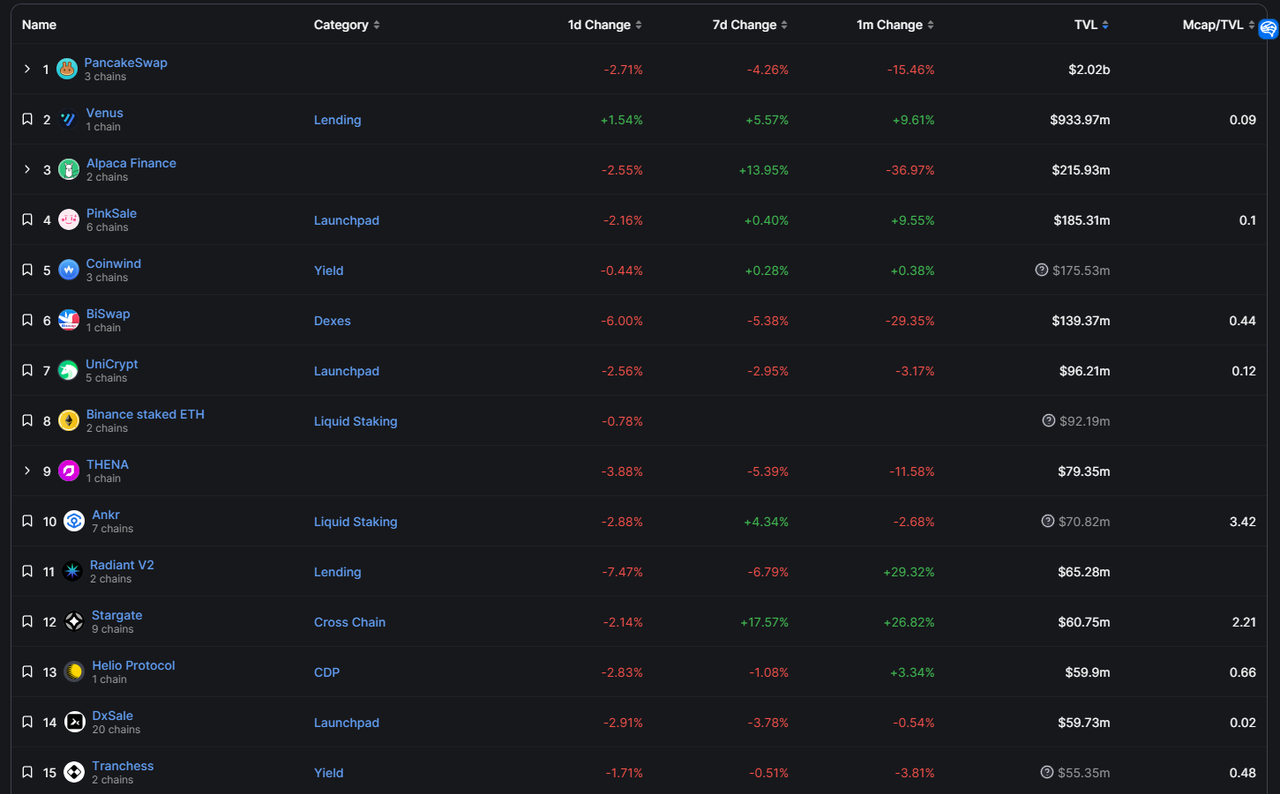

ในบรรดา 10 โครงการที่มีการติดสินบนสูงสุดในสัปดาห์นี้ ได้แก่ สกุลเงินที่มีเสถียรภาพ (จับต้องได้) สื่อสตรีมมิ่งวิดีโอ (XCAD) LSD (Ankr, Pstake, Frax) ตราสารอนุพันธ์และสินทรัพย์สังเคราะห์ (การเงิน Deus) Ponzi Earth Dog ( Libera) ฯลฯ อุดมไปด้วยประเภท ในบรรดาโครงการ DeFi 15 อันดับแรกบน BNBchain นอกเหนือจาก Thena เอง มีเพียง Ankr (LSD), Radiant (เงินกู้) และ Helio (สกุลเงินที่มีเสถียรภาพ) เท่านั้นที่กำลังซื้อสภาพคล่องใน Thena

ไม่รวมโครงการที่แข่งขันกันของ Thena อย่าง Pancake และ Biswap รวมถึงโครงการอื่นๆ ที่เหลือ Venus, Alpaca, Chess และ Stargate ล้วนได้รับการจดทะเบียนใน Binance และมีสภาพคล่องที่ดี

โดยรวมแล้ว ธุรกิจตลาดการจัดหาสภาพคล่องของ Thena กำลังพัฒนาไปด้วยดี และฐานลูกค้าค่อนข้างกระจัดกระจาย แม้ว่าระบบนิเวศของ BNBchain, จำนวนโครงการคุณภาพสูง, TVL และตัวชี้วัดอื่นๆ จะซบเซาและลดลงในช่วงหนึ่งหรือสองปีที่ผ่านมา และค่อยๆ ถูกครอบงำโดยระบบนิเวศเช่น Arbitrum แต่ก็ยังคงรักษาจำนวนผู้ใช้ที่ใช้งานอยู่และ ได้ดึงดูดโครงการใหม่ๆ มากมาย การปรับใช้นี้ซึ่งเป็นแหล่งลูกค้าหลักสำหรับตลาดสภาพคล่องของ Thena อย่างไรก็ตาม BNBchain ซึ่งเป็นแอตทริบิวต์ "ไซด์เชน" ของ CEX แบบรวมศูนย์ของ Binance ยังจำกัดวงเงินสินเชื่อ ส่งผลให้มีโครงการมากเกินไปและนวัตกรรมที่ไม่ดี นอกจากนี้ ในฐานะแพลตฟอร์มการซื้อขายที่ใหญ่ที่สุด Binance เองก็ดูดปริมาณธุรกรรมของ BNBchain ด้วยเช่นกัน

ง. อัตราส่วนจำนำ

แหล่งข้อมูล:

แหล่งข้อมูล:https://dune.com/0x khmer/thena

แรงผลักดันหลักสำหรับอัตราการเดิมพันที่เพิ่มขึ้นของ Thena ควรมาจาก APR ของการโหวตที่สูงขึ้น (APR ของการโหวตโดยเฉลี่ยของ Thena คือ 397% และ Velodrome มีเพียงสอง Pools ที่สูงกว่า APR ของการโหวตนี้) ซึ่งเกิดจากสองด้านที่ขับเคลื่อนโดย:

ราคาของโทเค็น THE นั้นต่ำ (การระงับการประเมินมูลค่าที่เกิดจากการพัฒนาที่ช้าของ BNBchain เป็นหนึ่งในสาเหตุหลัก)

ผู้ซื้อสภาพคล่องเสนอราคาอย่างดุเดือดและเสนอค่าธรรมเนียมสินบนที่สูงขึ้น

หากเงื่อนไขข้างต้นยังคงไม่เปลี่ยนแปลง อัตราการรับจำนำของ Thena จะมีโอกาสสูงที่จะยังคงมีแนวโน้มสูงขึ้นต่อไป

2.2.3 สรุป

ในฐานะโครงการแรกสุดของ BNBchain ปัจจุบัน Thena ดำเนินงานได้ดีมาก โดยอยู่ในอันดับที่สามใน Dex บน BNBchain (ทั้งอันดับที่หนึ่งและสองได้รับการลงทุนและสนับสนุนโดย Binance) จนถึงตอนนี้ มันได้ทำสิ่งที่ถูกต้องแล้ว:

การปรับปรุงทำขึ้นตามแนวทางปฏิบัติของ Velodrome โดยใช้ประโยชน์จากประสบการณ์ก่อนหน้านี้ให้ดี

การใช้แนวทางการสร้างนวัตกรรมและการร่วมมือกับโครงการอื่นๆ เพื่อการพัฒนาได้ปรับปรุงความเร็วของการทำซ้ำผลิตภัณฑ์อย่างมาก เช่น การร่วมมือกับ Algebra Protocol และ Gamma เพื่อพัฒนาสภาพคล่องแบบรวมศูนย์ การร่วมมือกับ MUON เพื่อแนะนำฟังก์ชันส่วนลดคำแนะนำ และการร่วมมือกับ Open มหาสมุทรสำหรับการกำหนดเส้นทางธุรกรรม

ชื่อเรื่องรอง

2.3 อีควอไลเซอร์: และ (3, 3) "single seedling" บน Fantom

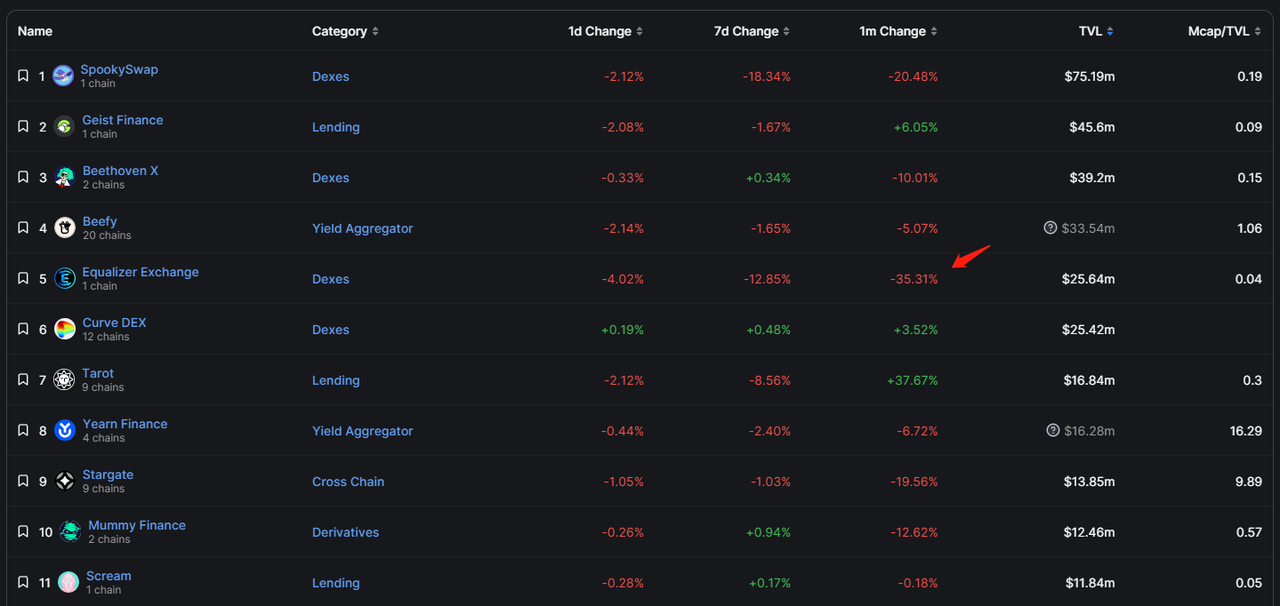

อีควอไลเซอร์คือ Dex ที่มี TVL สูงสุดเป็นอันดับสามใน Fantom แต่ก็เป็นโปรเจ็กต์ที่มี TVL และมูลค่าตลาดน้อยที่สุดในบรรดาโปรเจ็กต์ ve(3, 3) ที่รายงานการวิจัยนี้มุ่งเน้น สภาพแวดล้อมการแข่งขันที่รุนแรง

2.3.1 การแนะนำโครงการและกลไกความแตกต่าง

ก. การออกแบบกลไก

ขณะนี้อีควอไลเซอร์ใช้งานบน Fantom เท่านั้น และกลไกของมันก็สืบทอดมาจาก Solidly เช่นกัน ความแตกต่างในกลไกประกอบด้วย:

กลไก Rebase ถูกยกเลิก และใบรับรอง ve จะไม่ได้รับการจัดสรรด้วยโทเค็นที่ปล่อยออกมาอีกต่อไป

ขีดจำกัดสูงสุดของระยะเวลาการล็อกโทเค็น ve คือ 26 สัปดาห์ นั่นคือครึ่งปี

เพิ่มอัตราเป็น 0.02% สำหรับพูล sAMM และ 0.2% สำหรับพูล vAMM

ไม่มีการทิ้งสิทธิ์การกำกับดูแล ve token ให้กับฝ่ายโครงการอื่น ๆ

ในหมู่พวกเขา เดิมทีการออกแบบ Rebase เป็นองค์ประกอบที่สำคัญที่สุดในกลไก ve(3, 3) AC เชื่อว่าผ่าน Rebase ความตั้งใจของผู้ใช้ในการจำนำสามารถปรับปรุงได้ อย่างไรก็ตาม โปรเจ็กต์ ve(3, 3) ที่ประสบความสำเร็จส่วนใหญ่ในการติดตามผลได้ลดอัตราส่วนรีเบสลงอย่างมาก เพราะพวกเขาทั้งหมดพบว่า: ค่าตอบแทนรีเบสที่สูงเกินไปสำหรับผู้ถือโทเค็น ve ที่มีอยู่จะนำไปสู่สิทธิ์ในการกำกับดูแล การแข็งตัว ค่าใช้จ่าย และเกณฑ์สำหรับผู้มาสายที่จะได้รับสิทธิ์ในการกำกับดูแลจะสูงขึ้นเรื่อย ๆ ดังนั้นพวกเขาจะเลิกเข้าร่วมโดยสิ้นเชิงสถานการณ์นี้จะนำไปสู่ความแข็งแกร่งของระบบในที่สุด การปรับอัตราส่วนของรางวัล Rebase ต่อการปล่อยทั้งหมดสำหรับผู้ถือใบรับรอง แท้จริงแล้วเป็นการแลกเปลี่ยนระหว่าง "การสร้างแรงจูงใจและการแนะนำผู้ใช้รายแรก" และ "การปล่อยให้โอกาสการแข่งขันที่เท่าเทียมกันสำหรับผู้มาทีหลัง"

ว่าจะเก็บกลไก Rebase ไว้หรือไม่และอัตราส่วนควรเป็นอย่างไร ฉันคิดว่าควรตัดสินใจตามสถานการณ์ของห่วงโซ่ที่ ve (3, 3) ตั้งอยู่

หากเราคาดการณ์ว่ายิ่งรูปแบบทางนิเวศวิทยาบนห่วงโซ่มีความเสถียรมากเท่าใด โครงการชั้นนำที่มีอยู่จะยังคงดำเนินต่อไปได้ในอนาคต โครงการ ve(3, 3) ควรมีแนวโน้มที่จะล็อค "ข้อตกลงลูกค้า" เหล่านี้ไว้แต่เนิ่นๆ และให้พวกเขา สิทธิ์ในการกำกับดูแลเพียงพอและสิทธิ์ในการซื้อสภาพคล่องฟรีในระยะแรกผ่านสิทธิ์การกำกับดูแล หากสถานการณ์การแข่งขันในห่วงโซ่ยังคงวุ่นวาย และ "ข้อตกลงลูกค้ารายใหญ่" ที่แท้จริงยังไม่เกิดขึ้น ve (3, 3) โครงการควรหลีกเลี่ยงการให้สิทธิ์แก่ผู้ถือสิทธิ์การกำกับดูแลก่อนกำหนดเพื่อแจกจ่ายผลประโยชน์มากเกินไป แต่ควรปล่อยให้โอกาสที่เท่าเทียมกันสำหรับผู้เข้าแข่งขันในภายหลัง

แต่ปัญหาคือ: โครงการชั้นนำส่วนใหญ่ในเครือข่ายสาธารณะกระแสหลักได้เปิดตัวแล้วในการแลกเปลี่ยนขนาดใหญ่และมีสภาพคล่องที่ดี ดังนั้นแรงจูงใจในการซื้อสภาพคล่องบน Dex ก็จะลดลงเช่นกัน ในระยะยาว โครงการที่เกิดขึ้นใหม่จะเป็นลูกค้าหลักของการจัดหาสภาพคล่องเสมอ ด้วยเหตุนี้ การลดหรือยกเลิก Rebase จึงกลายเป็นตัวเลือกหลักสำหรับโครงการ ve(3, 3 )

ข. สถานการณ์ของทีม

อีควอไลเซอร์ก่อตั้งโดยเบลค ฮูเปอร์ ซึ่งมีพื้นฐานด้านการตลาดในซอฟต์แวร์และบริการโฮสติ้ง และบันทึกวิดีโอส่วนใหญ่ของโปรเจ็กต์ ปัจจุบันมีสมาชิกหลัก 5 คนซึ่งเป็นโครงสร้างบุคลากรที่มีความสามารถมาก

ค. ของที่ระลึก

2022.7 เปิดตัวโครงการและประกาศอย่างเป็นทางการ

2022.11 Equalizer ประกาศเวลาเปิดตัวและแผนการออกอากาศ ผู้ใช้จะเริ่มได้รับ airdrops ในวันที่ 21 พฤศจิกายน

2022.11 เปิดตัวโครงการอีควอไลเซอร์อย่างเป็นทางการ

2022.12 TVL เกิน 10 ล้านดอลลาร์สหรัฐ

2023.3 ปล่อยอีควอไลเซอร์เวอร์ชัน V2 จุดอัปเดตหลักคือการโต้ตอบกับ UI (รวมการกำหนดเส้นทางธุรกรรม Firebird) และการซ่อมแซมกลไกบางอย่างในระดับสัญญาอัจฉริยะ

โดยรวมแล้ว Equalizer มีคุณสมบัติที่โดดเด่นไม่มากนักในระดับผลิตภัณฑ์ เมื่อเทียบกับ ve(3, 3) อีกสามโครงการแล้วความสามารถในการส่งมอบและความสามารถในการสร้างสรรค์นวัตกรรมนั้นค่อนข้างธรรมดา

2.3.2 สถานการณ์ทางธุรกิจ

ก. สภาพคล่อง (TVL) และค่าใช้จ่ายในการซื้อสภาพคล่องที่เกี่ยวข้อง

แหล่งข้อมูล:

แหล่งข้อมูล:https://defillama.com/protocol/Equalizer

ข ปริมาณธุรกรรมและค่าธรรมเนียมการทำธุรกรรม

ตามข้อมูลของ Defillama ปริมาณการซื้อขายรายสัปดาห์ของ Equalizer ในช่วงสามเดือนที่ผ่านมามีความผันผวนระหว่าง 30 ล้านถึง 120 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ตั้งแต่เดือนเมษายน ปริมาณการซื้อขายยังคงซบเซา ปริมาณการซื้อขายในช่วงสองสัปดาห์ที่ผ่านมามีเพียง ประมาณ 30 ล้าน ประมาณ 30,000 ดอลลาร์

c. จำนวนสินบนและจำนวนรายการ

ผู้เขียนไม่พบจำนวนสินบนของ Equalizer ก่อนหน้านี้ในข้อมูลสาธารณะ จากข้อมูลของช่วงล่าสุด (epoch 25) ปัจจุบันมี 73 Pools ที่เปิดให้ติดสินบน โดยมี 50 Pools ที่ยื่นสินบน (บางส่วนรวมถึง สินบนของทีมตัวเอง) แต่ผู้เขียนยังอยู่ในช่วงเริ่มต้นของยุคนี้เมื่อเขาเขียนบทความ ดังนั้นจำนวนเงินจึงไม่สูงมากนัก และการอ้างอิงข้อมูลก็ไม่สูงนัก

อย่างไรก็ตาม เมื่อพิจารณาจากภาพหน้าจอของการประกาศอย่างเป็นทางการของยุคที่ 23 จำนวนสินบนทั้งหมดสำหรับพูล 20 อันดับแรกในสัปดาห์คือประมาณ 95,544 ดอลลาร์สหรัฐ จากข้อมูลนี้ คาดว่าจำนวนสินบนทั้งหมดสำหรับพูลทั้งหมดใน สัปดาห์น่าจะประมาณ 100,000 เหรียญสหรัฐ

ประเภทโครงการติดสินบน 10 อันดับแรกส่วนใหญ่เป็นโครงการ Defi ซึ่งรวมถึงผู้รวบรวมรายได้ ตราสารอนุพันธ์ การให้กู้ยืม ฯลฯ และยังมีโครงการชื่อโดเมนอีกด้วย

ง. อัตราส่วนจำนำ

แหล่งข้อมูล:

แหล่งข้อมูล:https://dune.com/0x khmer/equalizer-exchange

แหล่งข้อมูล:

แหล่งข้อมูล:https://ftm.guru/equalizer/analytics/

จากข้อมูลที่ผ่านมา APR ของการลงคะแนนของ Pools ที่มีสินบนจำนวนมากนั้นส่วนใหญ่อยู่ในช่วง 80% -150%

2.3.3 สรุป

แหล่งข้อมูล:

แหล่งข้อมูล:https://defillama.com/protocol/equalizer-exchange

แหล่งข้อมูล:https://defillama.com/protocol/equalizer-exchange? tokenPrice=true

ชื่อเรื่องรอง

2.4 Chronos: ve( 3, 3) กำลังใหม่ใน Arbitrum

Chronos เพิ่งเปิดตัวได้ไม่นาน (26 เมษายน) แม้ว่าจะไม่ใช่โครงการแรก (3, 3) ใน Arbitrum แต่ประสิทธิภาพทางธุรกิจในขั้นต้นหลังจากเปิดตัวนั้นประสบความสำเร็จมากกว่าความพยายามครั้งก่อน ๆ และยังแนะนำกลไกใหม่สำหรับ มีการเสนอปัญหาแบบจำลอง ve(3, 3) แบบดั้งเดิม แม้ว่าจะอยู่ในช่วงเริ่มต้นของการพัฒนาธุรกิจ แต่คุณภาพโดยรวมของโครงการในปัจจุบันยังดี ควบคู่ไปกับการพัฒนาที่ดีของ Arbitrum ฉันคิดว่าจำเป็นต้องให้ความสนใจต่อไป

2.4.1 การแนะนำโครงการและกลไกความแตกต่าง

ก. การออกแบบกลไก

Chronos ถูกปรับใช้บน Arbitrum การออกแบบกลไกของมันอ้างอิงอย่างกว้างขวางถึง Velodrome, Thena และ Equalizer ความแตกต่างของกลไกจาก ve แบบดั้งเดิม (3, 3) สะท้อนให้เห็นใน:

ยกเลิกกลไก Rebase ผู้ใช้จะไม่ได้รับการจัดสรรโทเค็นอีกต่อไป (สอดคล้องกับ Equalizer)

เวลาสูงสุดสำหรับการล็อค ve คือ 2 ปี (สอดคล้องกับ Velodrome)

NFT ใช้สำหรับการระดมทุนในระยะแรก หลังจากที่ NFT ได้รับคำมั่นสัญญาแล้วจะสามารถแบ่งปันค่าธรรมเนียมการจัดการของข้อตกลงได้ 10-20% นอกจากนี้ยังมีกลไกการคืนเงินค่าแนะนำในอนาคต (สอดคล้องกับ Thena)

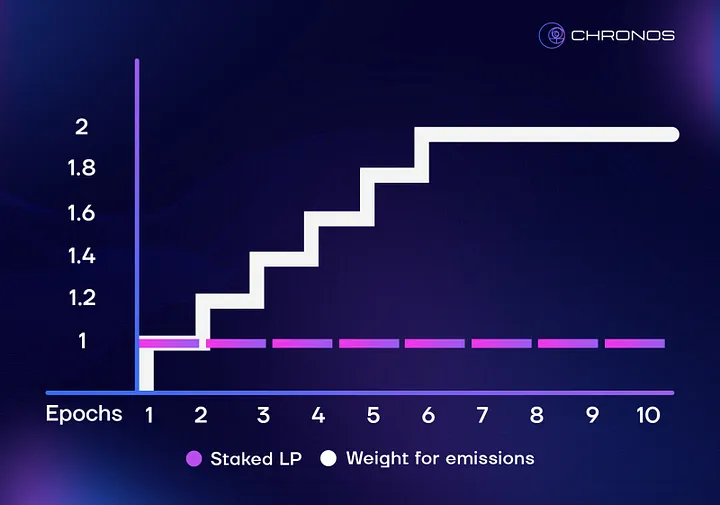

แนวคิดของ "เวลาเดิมพัน" ถูกนำมาใช้สำหรับใบรับรอง LP ของผู้ให้บริการสภาพคล่อง หลังจากที่ผู้ใช้ให้คำมั่นสัญญากับโทเค็น LP อีกครั้ง เขาจะได้รับ maNFT (Maturity-Adjusted NFT นั่นคือ NFT ที่ครบกำหนดแบบไดนามิก) MaNFT ใช้เป็น ใบรับรองสำหรับการได้รับสิ่งจูงใจด้านสภาพคล่อง ยิ่งค่าสูง เอฟเฟกต์โบนัสของการได้รับสิ่งจูงใจก็ยิ่งแข็งแกร่งขึ้น (สูงสุด 2 เท่า)

อัตรา vAMM คือ 0.2% (สอดคล้องกับ Thena, Equalizer), อัตรา sAMM คือ 0.01% (สอดคล้องกับ Velodrome)

นวัตกรรมที่สำคัญที่สุดอยู่ในการประยุกต์ใช้ maNFT การออกแบบเกม (3, 3 ) ของกลไกดั้งเดิม ve ( 3, 3) นั้นมุ่งเป้าไปที่การจำนำโทเค็นเป็นหลักแต่การรักษาสภาพคล่องยังคงเป็นความรับผิดชอบของ ve ( 3, 3) ปัญหาหลักของเด็กซ์ การใช้ maNFT เป็น LP ที่มีแอตทริบิวต์ถ่วงน้ำหนักตามเวลาเพื่อกระจายสิ่งจูงใจด้านสภาพคล่องจะเพิ่มความตั้งใจของ LP ในการรักษาไว้เป็นเวลานาน และเพิ่ม "การสูญเสียมูลค่าตามเวลา" ของการถอนสภาพคล่อง นอกจากนี้ ผู้ใช้ maNFT ยังสามารถโอนสภาพคล่องผ่านการขายต่อได้ และ maNFT ที่มีเวลาจำนำยาวกว่าจะมี "time premium" สูงกว่าโดยธรรมชาติ

การแนะนำของ maNFT ได้ยกระดับสิ่งจูงใจของโปรโตคอลสำหรับ "ปริมาณ" สภาพคล่องให้เป็นสิ่งจูงใจสำหรับ "ปริมาณ" สภาพคล่อง + "การเก็บรักษา" แน่นอนว่าหากน้ำหนักขององค์ประกอบเวลาในการกระจายสิ่งจูงใจสูงเกินไป มันจะทำให้ LP ใหม่เผชิญกับข้อเสียด้านประสิทธิภาพของ LP เก่าในการขุดสภาพคล่องส่งผลให้ไม่สามารถดึงดูดสภาพคล่องใหม่ ๆ ได้ วิธีการรักษาสมดุลทั้งสองยังคงต้องการ ปฏิบัติเพื่อพิสูจน์

ผลกระทบของการครบกำหนดของ Chronos LP ต่อการเร่งรายได้ ที่มา: Chronos Medium

ข. สถานการณ์ของทีม

ทีมงานหลักของ Chronos ไม่เปิดเผยชื่อ และสมาชิกหลักทั้ง 9 คนที่ประกาศอย่างเป็นทางการระบุเพียงหน้าที่งานของพวกเขาและไม่ได้ให้ข้อมูลส่วนบุคคลเพิ่มเติม ปัจจุบัน ข้อตกลงดังกล่าวได้เสร็จสิ้นการตรวจสอบของ Certik แล้ว

ค. ของที่ระลึก

การเปิดตัวโครงการ 2023.3 ประกาศว่าผลิตภัณฑ์จะวางจำหน่ายใน Arbitrum

ในวันที่ 1 เมษายน 2023 รายละเอียดของการระดมทุน NFT และสิทธิ์และผลประโยชน์ รวมถึงรายชื่อข้อตกลงความร่วมมือ (ซึ่งสามารถรับสิทธิ์ในการกำกับดูแล) จะได้รับการเผยแพร่

ในวันที่ 14 เมษายน 2023 จะมีการประกาศกฎสำหรับการแจกจ่ายโทเค็นเริ่มต้นและรายละเอียดของ airdrop

ในวันที่ 20 เมษายน 2023 มีการระบุกฎการเปิดตัวและข้อมูลสภาพคล่องเบื้องต้น

เมื่อวันที่ 27 เมษายน 2023 โครงการเริ่มใช้งานจริง Epcoh 0

2.4.2 สถานการณ์ทางธุรกิจ

ควรสังเกตว่า Chronos ยังคงเป็นโครงการใหม่ที่เปิดตัวได้ไม่ถึงสองสัปดาห์ในขณะที่ผู้เขียนเขียนบทความนี้และตัวชี้วัดทางธุรกิจและราคาต่างๆ ของมันอยู่ในสภาวะที่มีความผันผวนอย่างรุนแรง ผู้อ่านควรคำนึงถึงปัจจัยนี้เมื่อ การอ่านและการอ้างอิง.

ก. สภาพคล่อง (TVL) และค่าใช้จ่ายในการซื้อสภาพคล่องที่เกี่ยวข้อง

แหล่งที่มา:

แหล่งที่มา:https://app.chronos.exchange/liquidity

ปัจจุบัน Chronos อยู่ที่ epcoh 1 และการปล่อยรายสัปดาห์สำหรับการซื้อสภาพคล่องคือ 2,509,650 CHR (การปล่อยเริ่มต้น × 99% × 97.5%) คำนวณที่ราคาปัจจุบัน 1.18 ดอลลาร์ ในสัปดาห์นี้ ค่าธรรมเนียมการซื้อสภาพคล่องของ Chronos คือ 1.18 × 2,509,650 = 2,961,387 ดอลลาร์

นอกจากนี้ เรายังใช้ค่าธรรมเนียมการจัดหา TVL/สภาพคล่อง เพื่อให้ได้: 263,000,000/2,509,650 = 104.8 นั่นคือ สิ่งจูงใจ CHR มูลค่า 1 ดอลลาร์ในปัจจุบันสามารถรักษา TVL ที่ 104.8 ดอลลาร์ได้

ข ปริมาณธุรกรรมและค่าธรรมเนียมการทำธุรกรรม

แหล่งข้อมูล:

แหล่งข้อมูล:https://defillama.com/protocol/chronos

c. จำนวนสินบนและจำนวนรายการ

คำอธิบายภาพ

ที่มา: Chronos Official DC

ในหมู่พวกเขา โครงการที่มีสินบนสูงกว่า 5,000 ดอลลาร์ (ตามลำดับจำนวนสินบนจากมากไปน้อย) ได้แก่: ข้ามคืน (สกุลเงินคงที่), Yield Farming index (การรวมผลผลิต), GMD (การรวมผลผลิต), Deus (สินทรัพย์สังเคราะห์และอนุพันธ์) , Radiant (เงินกู้) , Tangible (สกุลเงินที่มั่นคง) เป็นต้น

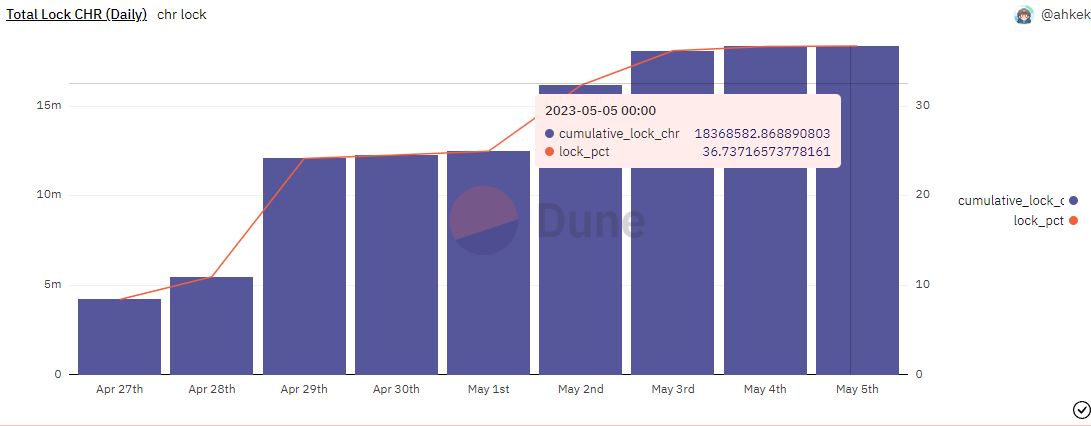

นอกจากนี้ ก่อนการเปิดตัว Chronos อย่างเป็นทางการ รายการข้อตกลงความร่วมมือ veNFT airdrop ที่เผยแพร่โดยฝ่ายโครงการล่วงหน้านั้นมีรายละเอียดมาก นอกเหนือจากการระบุตำแหน่งและการจัดสรรโครงการความร่วมมือแล้ว ยังกล่าวถึงความตั้งใจและมูลค่าความร่วมมือที่บรรลุโดย สองฝ่ายในระดับธุรกิจ สำหรับ exposition ก็น่าประทับใจ ณ ตอนนี้ (ยุคที่ 1) มีกลุ่มสินบน 100 กลุ่มที่จัดตั้งขึ้นบน Chronos

ตาม

ตาม@impossiblefinanceแหล่งข้อมูล:

แหล่งข้อมูล:https://dune.com/impossiblefinance/chronos-finance

ในทางตรงกันข้าม โครงการ Velodrome, Thena และ Equalizer อีกสามโครงการ (3, 3) ส่วนใหญ่มีอัตราจำนำระหว่าง 60-80% และอัตราการล็อค Chr ยังมีช่องว่างอีกมากสำหรับการปรับปรุง

2.4.3 สรุป

Chronos ได้คิดค้นเพิ่มเติมบนพื้นฐานของ Velodrome, Thena และ Equalizer และแนะนำน้ำหนักเวลาของ LP เป็นมิติสำคัญของสิ่งจูงใจด้านสภาพคล่อง ซึ่งเป็นความพยายามอย่างแข็งขันเพื่อจัดการกับความท้าทาย ve(3, 3) ที่มีอยู่ นอกจากนี้ Chronos ยังอยู่บนห่วงโซ่สาธารณะ Arbitrum ที่รุ่งเรืองทางนิเวศวิทยา ซึ่งมีพื้นที่สูงกว่าสำหรับการพัฒนาธุรกิจ อย่างไรก็ตาม Chrono ยังอยู่ในช่วงยุคที่ 1 และโทเค็นอยู่ในช่วงที่อัตราเงินเฟ้ออย่างรวดเร็ว ปัจจุบัน อัตราเงินเฟ้อรายสัปดาห์ของ CHR เมื่อเทียบกับจำนวนเงินเริ่มต้นอยู่ที่ประมาณ 5% และความตั้งใจโดยรวมของผู้ใช้ในการล็อคตำแหน่ง ไม่สูงนัก ตลาดรองอาจยังคงอยู่ในระยะสั้นมีแรงขายมากขึ้น

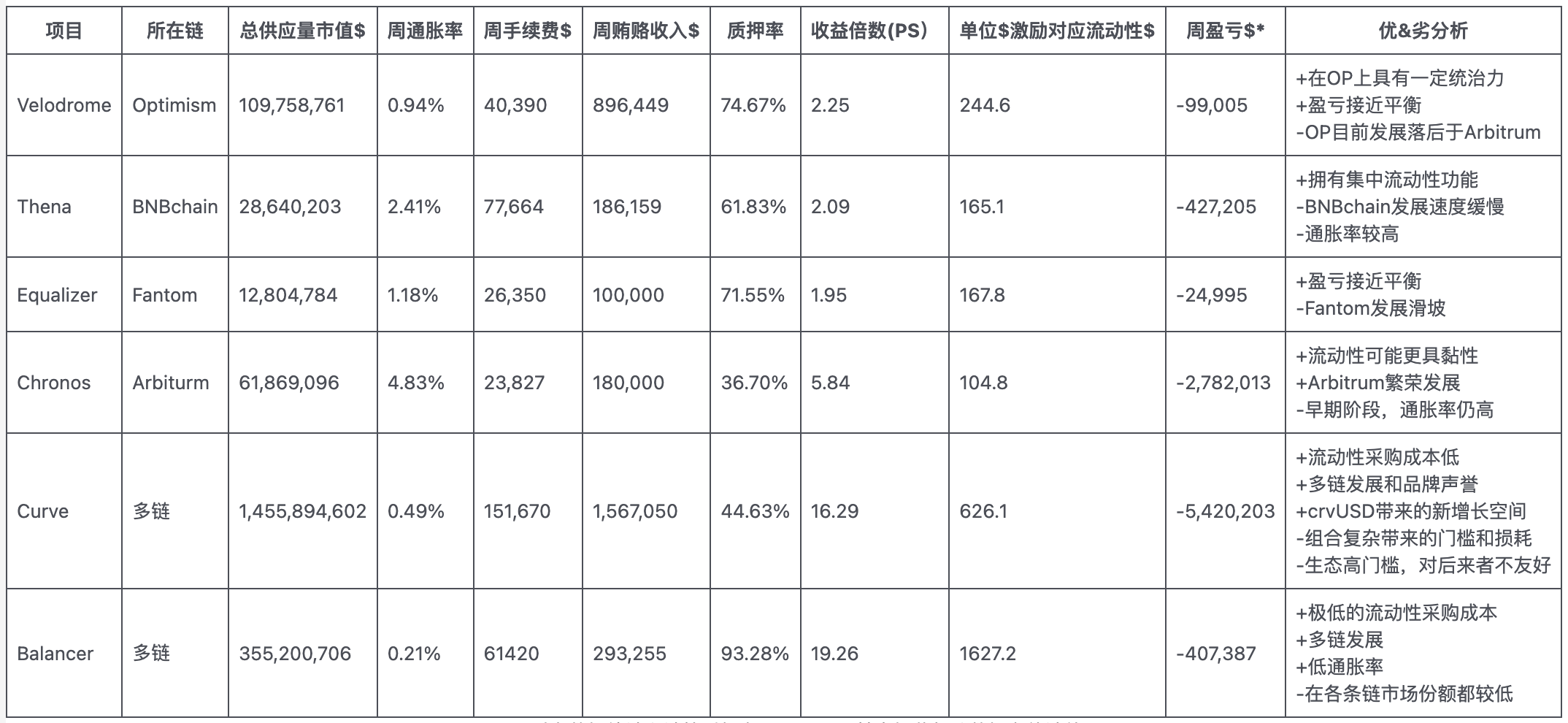

3. สรุป

ชื่อเรื่องรอง

3.1 ve( 3,3) เปรียบเทียบกับโครงการ ve

PS:

1. เวลาทางสถิติและการคำนวณของข้อมูลข้างต้นคือ 2023.5.5 และข้อมูลที่ทำเครื่องหมายด้วยสีเหลืองคือค่าโดยประมาณ

2. มูลค่าตลาดของอุปทานทั้งหมดไม่ใช่ FDV แต่เป็นมูลค่าตลาดของโทเค็นทั้งหมดที่สร้างขึ้นจนถึงตอนนี้

3. แหล่งข้อมูลพื้นฐานที่ใช้ในการคำนวณส่วนใหญ่เป็นการเปิดเผยอย่างเป็นทางการและ Defillama

*[กำไรขาดทุน] ในที่นี้หมายถึงรายได้ (ค่าธรรมเนียมการจัดการ + สินบน) - สิ่งจูงใจในการปล่อยสภาพคล่อง

*[กำไรขาดทุน] ในที่นี้หมายถึงรายได้ (ค่าธรรมเนียมการจัดการ + สินบน) - สิ่งจูงใจในการปล่อยสภาพคล่อง

สถิติและตาราง: Mint Ventures

จากตารางด้านบน เราจะเห็นว่าเนื่องจากการแข่งขันที่รุนแรงบนเส้นทาง Dex ปัจจุบัน veDEX ทั้งหมดอยู่ในขั้นขาดทุนจากการเปรียบเทียบรายได้และค่าธรรมเนียมจูงใจเท่านั้น (ไม่พิจารณาการซื้อโทเค็นการกำกับดูแลโดยผู้ซื้อสภาพคล่อง) อย่างไรก็ตาม เนื่องจากการรวมโดยตรงของโมดูลการติดสินบนโดย ve(3, 3) ประเภท Dex รวมถึงเงื่อนไขการจัดหาสภาพคล่องที่หลวมกว่า (ไม่จำเป็นต้องมีการลงคะแนนเสียงกำกับดูแลเพื่อกำหนดอำนาจในการเข้าสู่มาตรวัด และมีการนำระบบแอปพลิเคชันส่วนกลางมาใช้ ) พวกเขาได้รับ "สภาพคล่องเท่าเดิมภายใต้" รายได้สินบนที่สูงขึ้น

ชื่อเรื่องรอง

3.2 ve( 3,3) และอนาคตของเด็กซ์

จากมุมมองของประสิทธิภาพของข้อมูลธุรกิจ Velodrome ได้สร้างตำแหน่ง TVL ของตนอย่างมั่นคงบน OP ส่วน Thena ในฐานะผู้มาใหม่สามารถรั้งตำแหน่งแถวหน้าบน BNBchain ที่เติบโตเต็มที่ได้ และ Chronos ได้รั้งตำแหน่ง TVL สูงสุดสามอันดับแรกของ Arbitrum ภายในสองสัปดาห์หลังจากเปิดตัว ความเหนือกว่าของรูปแบบ ve(3, 3) ในทางปฏิบัติ

ในความเห็นของผู้เขียน ve(3, 3) ซึ่งเสนอโดย AC และส่งต่อโดยคนรุ่นหลัง เป็นการสำรวจที่ทรงคุณค่าของเด็กซ์ และการทดลองบางอย่างได้พิสูจน์แล้วว่าค่อนข้างได้ผล เช่น:

รวมโมดูลการจัดหาสภาพคล่อง (ติดสินบน) เข้ากับ Dex โดยตรง เพื่อปรับปรุงความสะดวกในการจัดซื้อและหลีกเลี่ยง "การเก็บภาษี" ของแพลตฟอร์มการลงคะแนนเสียงแบบไตรภาคี

เน้นแอตทริบิวต์ "TOB" ให้ความสนใจกับสิ่งจูงใจสำหรับผู้ซื้อสภาพคล่อง (ฝ่ายโครงการอื่นๆ) (เช่น สิทธิ์ในการกำกับดูแล airdrop ให้กับลูกค้าที่มีศักยภาพ) และเพิ่มรายได้จากการติดสินบนอย่างมีนัยสำคัญ

จัดสรรค่าธรรมเนียมของพูลตามการโหวต และสร้างแรงจูงใจโดยตรงให้กับพูลที่สามารถสร้างค่าธรรมเนียมได้มากขึ้น

และกลไกที่สำคัญบางอย่างของ ve( 3, 3) ได้ค่อยๆ ปลอมแปลงและกำจัดออกไปในการทดลอง กลไกทั่วไปที่สุดคือเพื่อให้แน่ใจว่า&nbs