SignalPlus Morning News ธนาคารภูมิภาค หัวข้อ Ⅱ

เพื่อน ๆ ที่รัก ยินดีต้อนรับสู่ SignalPlus Daily Morning News SignalPlus Morning News อัพเดทข้อมูลการตลาดในระดับมหภาคให้คุณทุกวัน และแบ่งปันข้อสังเกตและความคิดเห็นของเราเกี่ยวกับแนวโน้มระดับมหภาค ยินดีต้อนรับสู่การติดตามและสมัครสมาชิกและติดตามแนวโน้มตลาดล่าสุดกับเรา

เพื่อน ๆ ที่รัก ยินดีต้อนรับสู่ SignalPlus Daily Morning News SignalPlus Morning News อัพเดทข้อมูลการตลาดในระดับมหภาคให้คุณทุกวัน และแบ่งปันข้อสังเกตและความคิดเห็นของเราเกี่ยวกับแนวโน้มระดับมหภาค ยินดีต้อนรับสู่การติดตามและสมัครสมาชิกและติดตามแนวโน้มตลาดล่าสุดกับเรา

ข่าวล่าสุด:

- Signature Bank เพิ่งปิดเวลานี้ในวันจันทร์

- FDIC, Federal Reserve และกระทรวงการคลัง Yellen ออกแถลงการณ์ร่วมกันเพื่อ "ปกป้องผู้ฝากทั้งหมด" และผู้ฝากของ SVB และ Signature Bank จะถอนเงินฝากทั้งหมดก่อนวันที่ 13 มีนาคม (วันจันทร์)

- ผู้เสียภาษีจะไม่รับผิดชอบต่อการสูญเสียใด ๆ ที่เกี่ยวข้องกับ SVB และการสูญเสีย FDIC จะได้รับการกู้คืนผ่านการประเมินพิเศษของธนาคาร

- ผู้ถือหุ้นและเจ้าหนี้ไม่มีประกันจะไม่ได้รับการคุ้มครองและผู้บริหารระดับสูงจะถูกปลดออก

ประเด็นสำคัญในความเห็นของเรา:

- ธนาคารกลางสหรัฐประกาศการจัดตั้งโครงการ Bank Term Funding Program (BTFP) ใหม่ เพื่อให้เงินกู้ระยะเวลา 1 ปีแก่สถาบันการเงินที่เข้าเกณฑ์ ซึ่งจะสามารถจำนอง HQLA (สินทรัพย์สภาพคล่องคุณภาพสูง) รวมถึงพันธบัตรกระทรวงการคลังของสหรัฐฯ พันธบัตรหน่วยงานรัฐบาล และ MBS แผนปัจจุบันอยู่ที่ 2.5 หมื่นล้านดอลลาร์สหรัฐ

- นั่นคือ ธนาคารที่ประสบปัญหาขาดทุนจาก HTM/AFS จะสามารถรับเงินจากเฟดได้ที่ต้นทุนปัจจุบันประมาณ 5.25% แทนที่จะพยายามขายสินทรัพย์ในตลาดหรือระดมทุน

ด้วยการพัฒนาอย่างรวดเร็วของเหตุการณ์ SVB หน่วยงานที่เกี่ยวข้องจึงประกาศแผนปฏิบัติการอย่างรวดเร็วในเช้าวันจันทร์ตามเวลาเอเชีย พวกเขายกเลิกขีดจำกัดสูงสุดของการประกัน FDIC และช่วยเหลือผู้ฝากเงินทั้งหมดของ SVB และ Signature อย่างไม่มีเงื่อนไข การจัดการกับการสูญเสียที่ "ยังไม่เกิดขึ้นจริง" ใน ตำแหน่งที่ถือครองในหนังสือ HFM/AFS ของธนาคารเท่ากับการอนุญาตให้สถาบันการเงินได้รับเงินทุนประมาณ 5% ของต้นทุนการกู้ยืม ในที่สุด เป็นส่วนหนึ่งของปฏิกิริยาลูกโซ่ โดย Silvergate, SVB และตอนนี้ Signature Bank ถูกปิดตัวลง และเนื้อหาทั้งหมด cryptocurrency ที่ได้รับการควบคุมในสหรัฐอเมริกาถูกลบออก

ด้านล่างนี้ เราจะพยายามอย่างดีที่สุดเพื่อสรุปสถานการณ์ปัจจุบันและสิ่งที่เกิดขึ้น:

- หลังจากเกิดวิกฤตการเงินโลก กฎระเบียบด้านการธนาคารกำหนดข้อกำหนดการสำรองเงินทุนที่เข้มงวดกับธนาคารของสหรัฐฯ บังคับให้พวกเขาฝากเงินสำรองจำนวนมากในกลุ่มหลักประกันตราสารหนี้ที่เข้าเกณฑ์จำกัด โดยหลักครอบคลุมกระทรวงการคลังสหรัฐฯ พันธบัตรหน่วยงานรัฐบาล และ MBS

- ธนาคารได้รับอนุญาตให้จัดประเภทการถือครองเหล่านี้เป็นพอร์ตการลงทุน HTM (ถือจนครบกำหนด) หรือ AFS (พร้อมขาย) ซึ่งเป็นการจัดประเภทที่ช่วยให้ธนาคารหลีกเลี่ยงการทำเครื่องหมายสินทรัพย์ในตลาดตามกฎการบัญชี

- อย่างไรก็ตาม มาตรการผ่อนคลายเชิงปริมาณที่ดำเนินมาอย่างยาวนานของเฟดและนโยบายการเงินแบบผ่อนปรนมากเกินไปได้ผลักดันให้อัตราดอกเบี้ยเป็นศูนย์ ทำให้ SVB และธนาคารอื่น ๆ นำเงินฝากของลูกค้าไปลงทุนในพันธบัตรที่มีอายุยาวขึ้น โดยเดิมพันกับความเสี่ยงจากอัตราดอกเบี้ยในการ "ล่าผลตอบแทน"

- การเคลื่อนไหวนี้ส่งผลให้เส้นอัตราผลตอบแทนคงที่มากในช่วงปี 2010 ส่วนใหญ่ ทำให้ปัญหาการแพร่กระจายกลายเป็นวงจรติดลบ

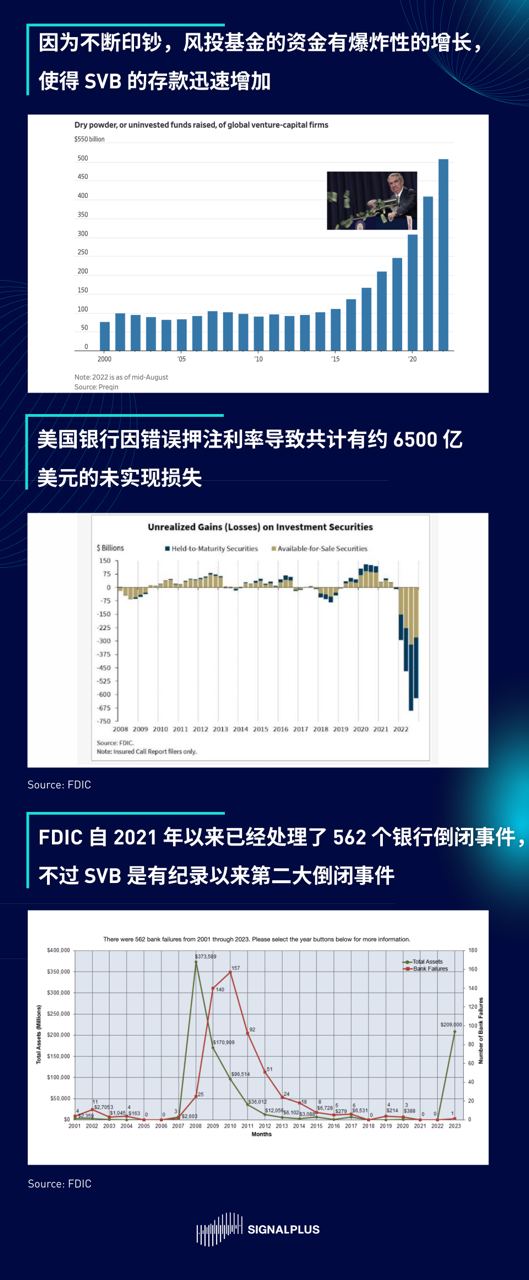

- ในขณะเดียวกัน สินทรัพย์ของ SVB ก็เพิ่มสูงขึ้นท่ามกลางการเติบโตแบบทวีคูณของเงินร่วมลงทุนและเงินทุนเริ่มต้นเนื่องจากนโยบายการเงินแบบหลวม ๆ ทำให้ผู้บริหารต้องวางเดิมพันอัตราดอกเบี้ยมากขึ้น

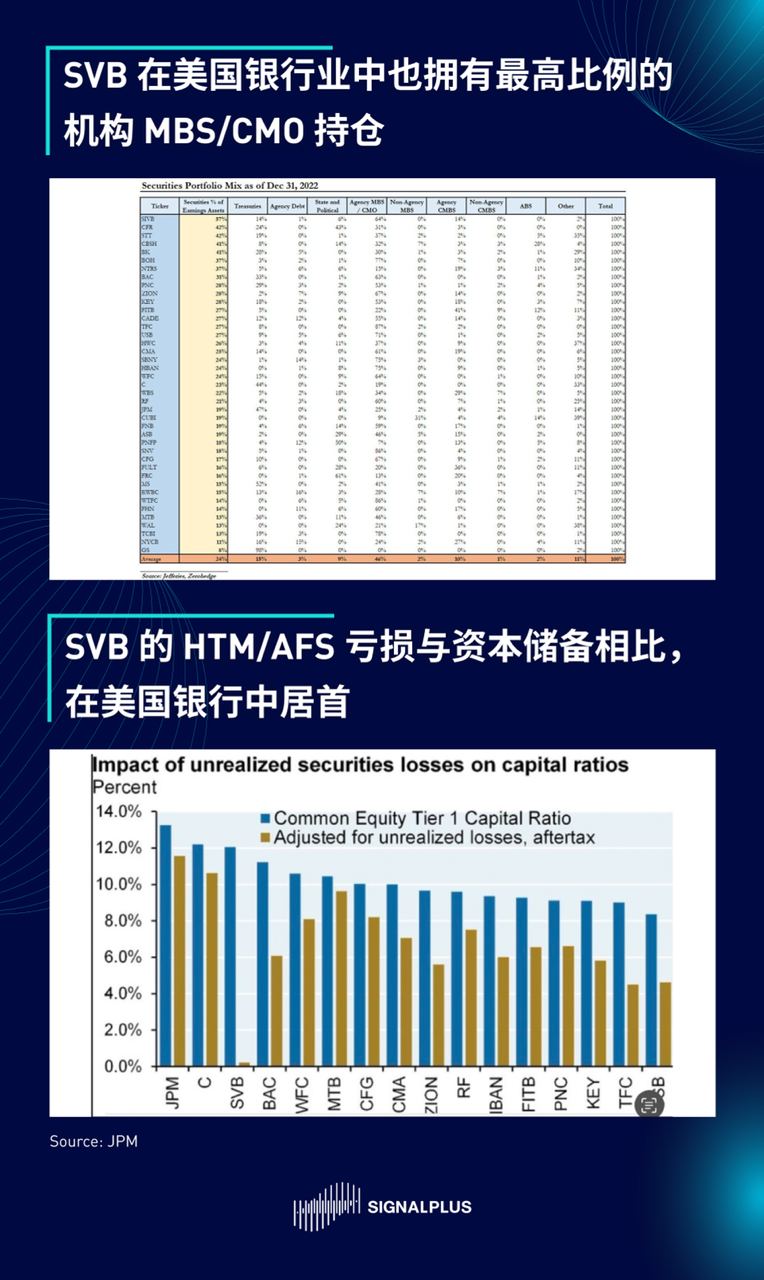

- เมื่อเปรียบเทียบกับธนาคารอื่น SVB มีสัดส่วนการถือครองหลักทรัพย์ในสินทรัพย์สูงสุด และถือผลิตภัณฑ์ MBS และ CMO ที่มีความเสี่ยงมากที่สุด

- อัตราเงินเฟ้อกลับมารุนแรงหลังโควิด ซึ่งนำไปสู่การขึ้นอัตราดอกเบี้ยอย่างรุนแรงของธนาคารกลางสหรัฐและธนาคารกลางทั่วโลกในช่วง 18 เดือนที่ผ่านมา

- อัตราดอกเบี้ยที่เพิ่มขึ้นทำให้เกิดช่องว่างขนาดใหญ่ในงบดุลของธนาคาร (และงบดุลของเฟดเอง) เนื่องจากราคาพันธบัตรเคลื่อนไหวผกผันกับอัตราดอกเบี้ย อัตราดอกเบี้ยเพิ่มขึ้น ราคาพันธบัตรลดลง อัตราดอกเบี้ยเพิ่มขึ้นอย่างรวดเร็ว และราคาพันธบัตรที่มีอายุยืนยาวตกลง ตกมากขึ้น

- Bank of America มีผลขาดทุนที่ยังไม่เกิดขึ้นจริงรวมมูลค่าประมาณ 650 พันล้านดอลลาร์จากการเดิมพันอัตราและระยะเวลา

- การเพิ่มทุนของ SVB และคำเตือนของ Peter Thiel ได้ทำลายความเชื่อมั่นของนักลงทุนไม่กี่วันหลังจากการล้มละลายของ Silvergate ดึงความสนใจไปที่ความไม่แน่นอนและระดับของการขาดทุนที่ธนาคาร HTM/AFS

- 97% (!) ของสินทรัพย์ของ SVB เกินขีดจำกัด FDIC ที่ 250,000 ดอลลาร์ ดังนั้นนี่จึงไม่ใช่ธนาคารรายย่อย

- หน่วยงานกำกับดูแลถูกบังคับให้จัดทำแผนภายใน 48 ชั่วโมงเพื่อปกป้องผู้ฝากเงินและหยุดการดำเนินการของธนาคารอย่างเป็นระบบ แทนที่จะกังวลเกี่ยวกับอันตรายทางศีลธรรมของการใช้เงินของผู้เสียภาษีเพื่อประกันธนาคารด้วยการตัดสินใจลงทุนที่ไม่ดีอย่างที่มักทำ

- ในที่สุด FDIC/รัฐบาลประกันตัวผู้ฝากเงินตามมูลค่าที่ตราไว้ (ความเสี่ยงทางศีลธรรม) เฟดให้วงเงินสินเชื่อในตลาด 1 ปีแก่การขาดทุนของพันธบัตรของธนาคารกองทุน ส่วนของ SVB และผู้ถือหุ้นกู้ไม่ได้รับการชดเชย "Crypto Bank" ของอเมริกาสามแห่งหายไปพร้อมกันใน 2 สัปดาห์ .

ในท้ายที่สุด นอกจากปัญหาอันตรายทางศีลธรรมแล้ว นี่เป็นสิ่งที่ดีที่สุดที่เราคาดหวังได้ในช่วงสุดสัปดาห์สำหรับสภาพคล่องของระบบ แม้ว่าปัญหาระยะยาวของการสูญเสีย HTM/AFS ยังคงต้องได้รับการแก้ไข และเหตุการณ์ยังคงอยู่ นักลงทุนมีแนวโน้มที่จะดำเนินการต่อไป กระตุ้นให้ย้ายเงินฝากไปยังธนาคารขนาดใหญ่ (G-SIBs) ในระยะสั้นถึงกลาง

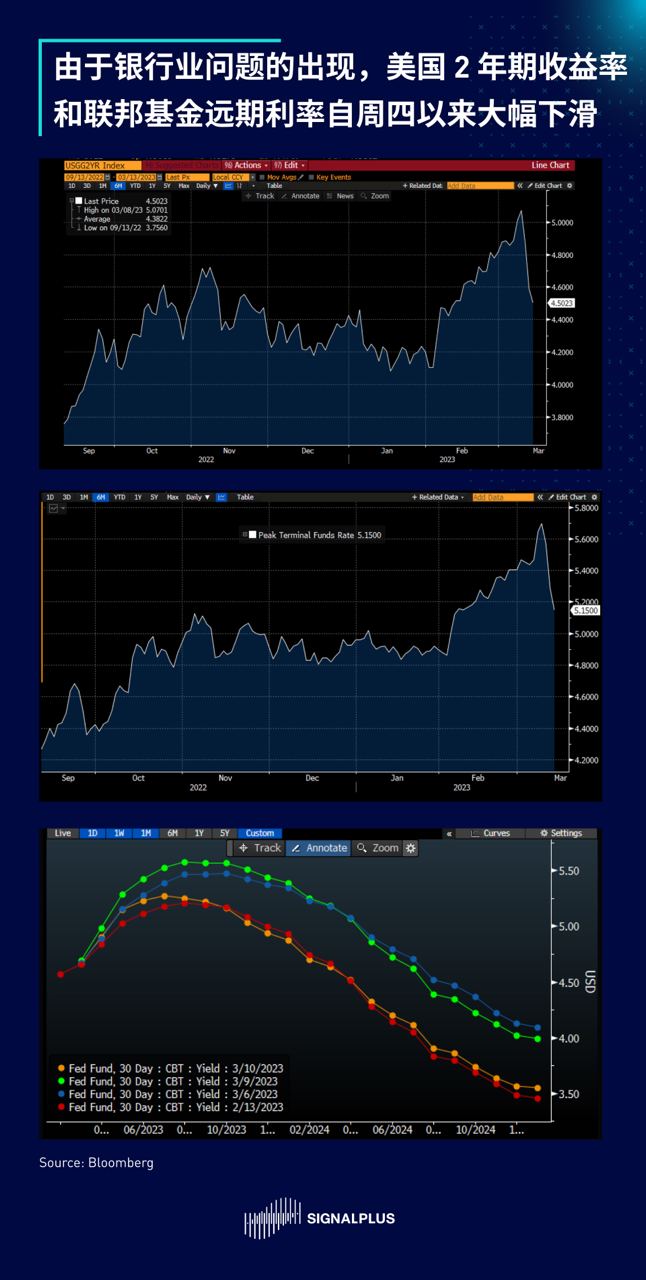

ย้อนกลับไปที่ปฏิกิริยาของตลาด ปฏิกิริยาที่ยิ่งใหญ่ที่สุดจนถึงตอนนี้คือตลาดตราสารหนี้ โดยอัตราผลตอบแทน 2 ปีลดลงประมาณ 60 เบสิกพอยต์ และเส้นกราฟของกองทุนรวมทั้งหมดขยับลง 55 เบสิกพอยต์ เนื่องจากตลาดเริ่มคาดหวังอีกครั้งว่า การปรับลดอัตราดอกเบี้ยในไตรมาสที่ 4 นอกจากนี้ ความน่าจะเป็นที่จะขึ้นอัตราดอกเบี้ย 50 จุดพื้นฐานในการประชุมเดือนมีนาคมก็กลับมาต่ำกว่า 10% อีกครั้ง และตอนนี้ตลาดเชื่อว่าอันตรายที่ซ่อนอยู่จากการขึ้นอัตราดอกเบี้ยอย่างรวดเร็วของเฟดได้เริ่มขึ้นแล้ว ออกมาในระบบและเฟดจะถูกบังคับให้ระงับการดำเนินการ

เมื่อมองไปข้างหน้า เป็นที่ชัดเจนว่าดัชนีราคาผู้บริโภคจะเป็นตัวเร่งที่สำคัญตัวต่อไปที่จะส่งผลต่อการพัฒนาของสถานการณ์ อย่างไรก็ตาม กรณีพื้นฐานของเราคือพาวเวลล์จะยังคงขึ้นอัตราดอกเบี้ยพื้นฐานที่ 25 จุดในเดือนมีนาคม แต่จะมีการเคลื่อนไหวขาขึ้นบ้างใน อัตราเทอร์มินัลในการปรับพล็อตจุด ตลาดจะตอบสนองอย่างไรนั้นยังเร็วเกินไปที่จะบอกได้ ขึ้นอยู่กับปฏิกิริยาของตลาดหุ้นในอีกไม่กี่วันข้างหน้า และข้อมูลเงินเฟ้อที่จะเกิดขึ้น อย่างไรก็ตาม เรายังคงระมัดระวังต่อความเสี่ยง เนื่องจากเฟด/ การดำเนินการของ FDIC นั้นแท้จริงแล้วเพื่อปกป้องผู้ฝากเงินและป้องกันไม่ให้ธนาคารดำเนินการ และมีการขาดทุนของพันธบัตรจำนวนมากที่ต้องรับรู้ในกระบวนการของการลดลงของหุ้นและความล้มเหลวของธนาคาร ยิ่งกว่านั้น โดยไม่คำนึงถึงการปฏิบัติที่ประกาศในวันนี้ เรายังคาดว่าผู้ฝากจะยังคงเปลี่ยนเงินฝากของพวกเขาเป็น G-SIBs (ธนาคารขนาดใหญ่) นำไปสู่การไหลออกของเงินฝากมากขึ้นและฐานะเงินทุนที่ถดถอยลงอีก ซึ่งจำเป็นต้องได้รับการสนับสนุนจากการระดมทุนผ่านหุ้นและพันธบัตร

ในแง่ของ cryptocurrencies เนื่องจาก Circle กล่าวว่า 25% ของสินทรัพย์มีอยู่ใน SVB เราไม่แปลกใจเลยที่จะเห็นความเชื่อมั่นของ FUD จำนวนมากในช่วงสุดสัปดาห์ที่ผ่านมา USDC ครั้งหนึ่งเคยแยกตัวออกมาที่ประมาณ 0.85 แต่มันดีดตัวขึ้นใกล้กับความเท่าเทียมกันในเวลานี้ ; ETH ลดลงต่ำกว่า 1,400 มันดีดตัวกลับมาที่ 1,600 และใน 72 ชั่วโมงที่ผ่านมาทั้งด้านยาวและด้านสั้นมีการชำระสถานะฟิวเจอร์สขนาดใหญ่ อย่าเพิ่งสนใจความผันผวนในระยะสั้น ในตอนนี้มีการปิดช่องทางสกุลเงินดิจิทัลและสกุลเงิน fiat หลัก 3 ช่อง (Silvergate, SVB, Signature) ซึ่งจะส่งผลเสียต่อการมีส่วนร่วมของนักลงทุนหลักในสกุลเงินดิจิทัล และอาจส่งผลกระทบต่อระยะยาวของ Circle รูปแบบธุรกิจในระยะยาว ในทางกลับกัน คุณค่าระยะยาวของ BTC และ ETH ในฐานะแหล่งเก็บมูลค่าอาจกล่าวได้ว่าได้รับการปรับปรุงแล้ว อย่างไรก็ตาม ธนาคารที่มีเงินทุนดีและปฏิบัติตามข้อกำหนดอย่างสมบูรณ์สามารถล้มเหลวได้ภายใน 48 ชั่วโมง สรุปแล้ว เราเชื่อว่าสถานการณ์ยังไม่จบ แนวความเสี่ยงยังคงมีความผันผวนสูง และในขณะที่เรามุ่งหน้าสู่สัปดาห์ที่วุ่นวายอีกสัปดาห์ เราจะทำให้แน่ใจว่าผู้อ่านของเราจะได้รับการอัปเดตล่าสุด

หากคุณต้องการรับการอัปเดตทันที โปรดติดตามบัญชี Twitter ของเรา @SignalPlus_Web 3 หรือเข้าร่วมกลุ่ม WeChat ของเรา (เพิ่มผู้ช่วยขนาดเล็ก WeChat: Chillywzq), กลุ่ม Telegram และชุมชน Discord เพื่อสื่อสารและโต้ตอบกับเพื่อนมากขึ้น

SignalPlus Official Links

Website: https://www.signalplus.com/